MESTRADO ACADÊMICO EM ENGENHARIA DE PRODUÇÃO

SÉRGIO LINS PESSOA

ORIENTADOR: PROF. DR. JOSÉ ALFREDO FERREIRA COSTA

AVALIAÇÃO DO POTENCIAL DO USO BALANCED

SCORECARD: UM ESTUDO EXPLORATÓRIO EM NATAL

SÉRGIO LINS PESSOA

AVALIAÇÃO DO POTENCIAL DO USO BALANCED SCORECARD: UM ESTUDO EXPLORATÓRIO EM NATAL

Dissertação apresentada ao Programa de Pós Graduação em Engenharia de Produção da Universidade Federal do Rio Grande do Norte como requisito para a obtenção do título de Mestre em Ciências da Engenharia de Produção.

Orientador: Prof. Dr. José Alfredo Ferreira Costa

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE TECNOLOGIA

PROGRAMA DE PÓS-GRADUAÇÃO EM ENGENHARIA DE PRODUÇÃO

AVALIAÇÃO DO POTENCIAL DO USO BALANCED SCORECARD: UM ESTUDO EXPLORATÓRIO EM NATAL

por

SÉRGIO LINS PESSOA

DISSERTAÇÃO SUBMETIDA AO PROGRAMA DE ENGENHARIA DE PRODUÇÃO DA UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE COMO PARTE DOS

REQUISITOS NECESSÁRIOS PARA A OBTENÇÃO DO GRAU DE MESTRE EM ENGENHARIA DE PRODUÇÃO.

MAIO, 2013

© 2013 SÉRGIO LINS PESSOA TODOS OS DIRETIOS RESERVADOS.

O autor aqui designado concede ao Programa de Engenharia de Produção da Universidade Federal do Rio Grande do Norte permissão para reproduzir, distribuir, comunicar ao público,

Agradeço primeiramente a Deus por me conceder a vida e a persistência em não desistir diante das dificuldades.

À minha esposa Anna Paula Lins, que esteve presente nos momentos difíceis e alegres da minha vida, me apoiando sempre nos momentos de fraqueza e fortalecendo-me para não desistir deste sonho.

Aos meus filhos Samuel e Silas, que mediante seu sorriso me motivam a lutar pelos meus sonhos.

Aos meus pais Severino e Francineide pelo apoio e cuidados na minha vida.

Aos meus professores José Alfredo Ferreira Costa e Mariana Rodrigues de Almeida que me ensinaram a refletir sobre o assunto, e também pela paciência e compromisso para a conclusão deste trabalho.

A todos os professores que contribuíram com seus conhecimentos e experiências. Aos colegas de classe pela convivência e a troca de conhecimentos. Superando juntos a certas dificuldades e adquirir incentivo para alcançar nossos objetivos.

Ao Programa de Pós Graduação em Engenharia de Produção da UFRN pela oportunidade de expor este trabalho de cunho científico.

PESSOA, Sérgio Lins. AVALIAÇÃO DO POTENCIAL DO USO BALANCED SCORECARD: UM ESTUDO EXPLORATÓRIO EM NATAL. 107 f. Dissertação (Mestrado em Engenharia de Produção) – Programa de Pós-Graduação em Engenharia de Produção, Universidade Federal do Rio Grande do Norte, Natal/Rio Grande do Norte, 2013.

RESUMO

As pequenas empresas estão vivenciando um cenário de crescimento nos países emergentes, mediante essa perspectiva de desenvolvimento econômico, esses países, incluindo o Brasil, apresentam uma economia em expansão perante o cenário de crise mundial nesses últimos 5 anos, em especial com a participação das pequenas e médias empresas. Tais fatores geram aumento de concorrência e a necessidade de ampliar a participação de mercado por meio de ações gerenciais na busca pela conquista de novos clientes. Além disto, estas mudanças aumentam a necessidade de usar adequadamente a informação e o desempenho organizacional. Alguns estudos nacionais e internacionais apresentam a existência de particularidades nas pequenas organizações, especialmente, em ambientes de gestão familiar. Tais particularidades suscitam um cenário organizacional com diversas deficiências acerca da avaliação de seu desempenho. Em alguns casos, quando existem, são sistemas estáticos, tradicionais e focados apenas na ótica financeira, principalmente de curto prazo. Alternativamente, as ferramentas estratégicas incentivam o planejamento e a observância de médio e longo prazo, em diversos aspectos, sejam financeiros, processos internos, clientes, fornecedores, inovação e, dentre outros. Portanto, este estudo tem o propósito de identificar e analisar a aplicabilidade do sistema de avaliação de desempenho com ênfase estratégica e o BSC - Balanced Scorecard. Quanto ao método de pesquisa, é classificada como pesquisa exploratória, com a participação de 25 empresas, cuja investigação foi realizada entre 2012 e 2013. Para tanto, a pesquisa contemplou o processo de construção e aplicação de questionário estruturado sobre as práticas utilizadas e interesse para a utilização de ferramentas estratégicas, com ênfase no Balanced

Scorecard. Cujo resultado principal apresentou-se um alto grau de interesse na aplicabilidade

do BSC pela maioria das instituições participantes. Além disto, observou-se o crescente do interesse de usar o Balanced Scorecard à medida que o porte da empresa aumenta, independente da área de atuação no mercado. As empresas participantes mostraram ter um delineamento dos objetivos estratégicos e estabelecimento de indicadores para avaliação de desempenho com suas devidas correlações com o BSC.

PESSOA, Sérgio Lins. EVALUATION OF THE POTENTIAL USE OF BALANCED SCORECARD: AN EXPLORATORY STUDY AT NATAL. 107 f. Dissertation (Master in Production Engineering) – Graduate Program in Production Engineering, Federal University of Rio Grande do Norte, Natal /Rio Grande do Norte, 2013.

ABASTRACT

Small businesses are experiencing growth scenario in emerging countries by the prospect of economic development, these countries, including Brazil, have a booming economy before the world crisis in the last five years, especially with the participation of small and medium enterprises. These factors generate increased competition and the need to expand market share through management actions in the quest for acquiring new customers. Moreover, these changes increase the need to properly use the information and organizational performance. Some national and international studies show the existence of peculiarities in small organizations, especially in environments of family management. Such particularities raise a scenario with several organizational deficiencies regarding the evaluation of their performance. In some cases, when there are static systems, traditional and focused only on the financial perspective, especially short term. Alternatively, the tools encourage strategic planning and observance of medium and long term, in many ways, whether financial, internal processes, customers, suppliers, and innovation, among others. Therefore, this study aims to identify and analyze the applicability of the system performance evaluation with emphasis on strategic and BSC - Balanced Scorecard. Regarding the research method, is classified as exploratory, with the participation of 25 companies, whose research was conducted between 2012 and 2013. Therefore, the research included the construction process and a structured questionnaire on practices and interest for the use of strategic tools, with emphasis on the Balanced Scorecard. Whose main result presented a high degree of interest in the applicability of the BSC by most of the participating institutions. Furthermore, It was observed the growing interest in using the Balanced Scorecard when it increases the company size, regardless of the area of market action. Participating companies have shown an outline of the strategic objectives and the establishment of indicators for assessing the performance due to their correlations with the BSC..

LISTA DE FIGURAS

Figura 1 - Modelo conceitual e as cinco hipóteses de pesquisa ... 12

Figura 2 - Fases do Planejamento Estratégico ... 23

Figura 3 - Exemplo de Visão de Futuro com desdobramentos ... 25

Figura 4 - Ambiente e Fatores externos a organização ... 26

Figura 5 - Visão sistêmica de medição de desempenho ... 30

Figura 6 - Evolução histórica dos sistemas de avaliação de desempenho... 33

Figura 7 - Perspectivas do Balanced ScoreCard ... 36

Figura 8 - O BSC como um sistema de gestão ... 38

Figura 9 - Diagrama representativo da estrutura do método usado na pesquisa ... 54

Figura 10 - Escopo da pesquisa ... 57

Figura 11 - Número mensal clicks e respostas ... 60

Figura 12 - Nível hierárquico dos entrevistados ... 61

Figura 13 - Tempo de atuação dos entrevistados na organização ... 62

Figura 14 - Qualificação do quadro funcional ... 62

Figura 15 - Atividade Principal ... 63

Figura 16 - Volume anual financeiro ... 65

Figura 17 - Nº de Colaboradores... 65

Figura 18 - Indicadores utilizados na perspectiva financeira ... 68

Figura 19 - Objetivos estratégicos na perspectiva financeira ... 69

Figura 20 - Indicadores utilizados na perspectiva clientes ... 69

Figura 21 - Objetivos estratégicos na perspectiva de clientes ... 70

Figura 22 - Indicadores utilizados na perspectiva processos internos ... 71

Figura 23 - Objetivos estratégicos na perspectiva de processos internos ... 72

Figura 25 - Objetivos estratégicos perspectiva de aprendizagem e desenvolvimento

organizacional ... 73

Figura 26 - Fatores críticos para o sucesso da empresa ... 74

Figura 27 - Interesse em utilizar ferramentas estratégicas ... 75

Figura 28 - Ferramenta de maior interesse para utilização na organização ... 76

Figura 29 - Interesse das organizações pelas ferramentas conforme porte da organização ... 76

Figura 30 - Interesse das ferramentas estratégicas por área de atuação das organizações ... 77

Figura 31 - Ferramenta vs. Porte. ... 81

LISTA DE QUADROS

Quadro 1 - Principais problemas encontradas na gestão das pequenas empresas ... 16

Quadro 2 - Evolução histórica do planejamento estratégico ... 18

Quadro 3 - Etapas do planejamento estratégico... 20

Quadro 4 - Diferentes Sistemas de Medição de Desempenho ... 34

Quadro 5 - Críticas ao Balanced Scorecard ... 39

Quadro 6 - Indicadores de desempenho possíveis das quatro perspectivas do BSC ... 42

Quadro 7 - Principais vantagens e desvantagens da PME ... 43

Quadro 8 - Principais características encontradas na gestão de PMEs ... 44

Quadro 9 - Classificação do porte dos estabelecimentos por pessoas ocupadas ... 45

Quadro 10 - Distribuição dos empregos, por porte do estabelecimento Brasil. ... 45

Quadro 11 - Distribuição das PME por setor de atividade econômica ... 46

Quadro 12 - PME por setor de atividade econômica no Nordeste em 2010 ... 46

Quadro 13- Evolução do nº de estabelecimentos por porte: Brasil 2000-2010 (em milhões) .... 47

Quadro 14 - Consolidação do estado da arte sobre aplicabilidade do BSC na PME ... 50

Quadro 15 - Mapa de empresas ativas no RN ... 56

Quadro 16 - Etapas investigadas na pesquisa ... 57

Quadro 17 - Variáveis do instrumento de pesquisa ... 58

Quadro 18 - Gênero dos entrevistados ... 60

Quadro 19 - Porte versus Gênero dos entrevistados ... 61

LISTA DE TABELAS

Tabela 1 - Desinteresse por ferramentas estratégicas conforme porte das organizações. ... 78

Tabela 2 - Interesse vs. Atividade principal. ... 79

Tabela 3 - Interesse vs. Porte organizacional... 79

Tabela 4 - Interesse vs. Porte organizacional... 80

Tabela 5 - Ferramentas vs. Porte organizacional. ... 80

Tabela 6 - Formação dos Executivos vs. Porte organizacional. ... 82

Tabela 7 - Formação dos Executivos vs. Interesse... 82

Tabela 8 - Formação dos Executivos vs. Atividade organizacional. ... 83

LISTA DE ABREVITURAS E SIGLAS

BSC - Balanced Scorecard

CNI - Confederação Nacional da Indústria DEA - Data Envelopment Analysis

DIEESE - Departamento Intersindical de Estatística e Estudos Socioeconômicos FIERN - Federação das Indústrias do Estado do Rio Grande do Norte

IDPMS - Integrated and Dynamic Performance Measurement System IPMS - Integrated and Dynamic Performance Measurement System KPI - Key Performance Indicators

MPE - Micro e Pequenas Empresas

MQMD - Modelo Quantum de Medição de Desempenho PCP - Planejamento e Controle da Produção

PME - Pequenas e Médias Empresas PIB - Produto Interno Bruto

PMQ - Performance Measure Questionnaire PP - Performance Prism

RJ - Rio de Janeiro

RN - Rio Grande do Norte ROI - Return On Investiment

SAP - Sistemas de Administração da Produção SCD - Sete Critérios de Desempenho

SEBRAE - Serviço Brasileiro de Apoio às Micro e Pequenas Empresas SMART - Strategic Measurement and Reporting Technique

SMD - Sistema de Medição de Desempenho SP - São Paulo

UFRN - Universidade Federal do Rio Grande do Norte

SUMÁRIO

RESUMO... i

ABASTRACT ... ii

LISTA DE FIGURAS ...iii

LISTA DE QUADROS ... v

LISTA DE TABELAS ... vi

LISTA DE ABREVITURAS E SIGLAS ... vii

SUMÁRIO ... viii

1 INTRODUÇÃO... 10

1.1 Apresentação ... 10

1.2 Problema de pesquisa ... 11

1.3 Modelo conceitual e hipóteses de pesquisa ... 11

1.4 Objetivos ... 15

1.5 Justificativa... 15

1.6 Estrutura do trabalho ... 17

2 PLANEJAMENTO ESTRATÉGICO ... 18

2.1 O processo de administração estratégica ... 20

2.2 Estruturação do planejamento estratégico ... 23

3 SISTEMAS DE MEDIÇÃO DE DESEMPENHO ... 29

3.1 Sistemas de Medição de Desempenho - SMD ... 29

3.2 Evolução Histórica dos Sistemas de Medição de Desempenho ... 32

3.3 BSC - Balanced Scorecard ... 35

3.3.1 Indicadores de Desempenho ou Indicadores de Performance (KPI) ... 41

4 PEQUENAS E MÉDIAS EMPRESAS ... 43

4.1 Conceito e a caracterização da PME no Brasil... 43

4.2 Pequenas empresas e o Balanced Scorecard ... 47

4.3 Consolidação dos principais resultados e o estado da arte... 49

5 MÉTODO DE TRABALHO ... 54

5.1 O constructo de pesquisa do estudo e pesquisa ... 54

5.2 Classificação da pesquisa ... 55

5.3 Objeto de estudo ... 56

5.4 Universo e Amostra da pesquisa ... 56

5.6 Análise de Perfil ... 60

5.7 Limitações do Estudo ... 66

6 RESULTADOS E ANÁLISES ... 67

6.1 Análise das ferramentas de gestão ... 67

6.2 Aplicabilidade do Balanced Scorecard ... 74

6.3 Cruzamento de dados ... 78

6.4 Discussão conclusiva dos resultados ... 84

6.5 Recomendações para Investigação Futura ... 86

7 CONSIDERAÇÕES FINAIS ... 87

8 REFERÊNCIAS ... 88

9 APÊNDICES ... 95

9.1 APÊNDICE A - TERMO DE SOLICITAÇÃO P/ REALIZAÇÃO DE PESQUISA .. 96

1 INTRODUÇÃO

1.1Apresentação

Com a competitividade do mercado globalizado e os avanços do comércio, as empresas têm ampliado diferentes canais de distribuição para disponibilizar e comercializar os produtos e serviços no mercado até então não explorados. Intensificando, cada vez mais, a necessidade das empresas brasileiras definirem planos estratégicos com uso de diretrizes, para auxiliar na tomada de decisão na busca de seus objetivos empresariais. Neste cenário, há diversos indicadores que auxiliam a expor informações sobre a situação econômica, estratégica e operacional da organização. Diante disso, há diversos mecanismos para o processo de decisão, mostrando rumos a serem seguidos pelas organizações.

O tema da avaliação de desempenho organizacional tem se destacado desde a revolução industrial, sendo utilizado para indicar alternativas dentro do processo decisório. Na medida em que se deseja projetar o nível de competitividade para uma empresa ou organização, deve-se utilizar também indicadores não-financeiros e outras ferramentas mais adequadas para evidenciar variações e mudanças no ambiente organizacional. As empresas, independentemente do tamanho ou estrutura, estão enfrentando novos desafios, tais como: (a) crise econômica mundial; (b) a globalização da economia; (c) políticas cambiais divergentes entre nações; (d) entre outros. Caracterizando o ambiente externo cada vez mais dinâmico e competitivo. Segundo Souza et al. (2010), as PME configuram consistente alternativa de geração de renda e emprego, representando referências de cumprimento da função social que as empresas possuem. Mediante a observância do estado da arte sobre avaliação de desempenho nas PME, verificam-se alguns problemas comuns, como: (a) indistinção do ‘empresário’ e a ‘empresa’; (b) imprecisão na atribuição de tarefas; (c) falta de sequenciamento, problemas de padronização, roteirização e controle da produção; (d) a falta de políticas de recursos humanos, falta de planejamento estratégico, que sirvam de balizadores das ações operacionais e gerenciais na tomada de decisão. À luz desse cenário, a avaliação de desempenho cumpre seu papel em ofertar diferentes perspectivas e alternativas para uma gestão e crescimento sustentável no cenário econômico atual e vindouro.

O porte das organizações influencia o modelo de gerenciamento utilizado nas organizações, sobretudo na implementação de indicadores de desempenho para gerenciar os recursos internos a organização. Para Anholon (2007); Nudurupati et al. (2011), as grandes empresas demandam a utilização de planejamento estratégico estruturado para projetar a perspectiva de longo prazo, assim como, há conhecimento detalhado sobre o mercado e tendência para a melhoria contínua. Enquanto as pequenas empresas, em geral, não realizam planejamento estratégico, ou então, se o fazem, é parcial; com ações na perspectiva de curto prazo e em nível tático-operacional, reduzindo seu potencial acerca da qualidade das decisões e, menor ou falta de conhecimento do mercado (ANHOLON, 2007; DA HORA; VIERA, 2008; DIETSCHI; NASCIMENTO, 2008; GARENGO, 2009; SOUZA et al., 2010; GARENGO; BIAZZO, 2012; HENNIG et al., 2012). Anholon (2007); da Hora e Viera (2008) ; Diets chi e Nas cimento (2008) ; Garengo ( 2009); Souza et al. (2010); Ga rengo e B iazzo (2012); Hennig et al. (2012 )

1.2Problema de pesquisa

O presente estudo pretende responder a questão: As pequenas e médias empresas

estão interessadas em utilizar ferramentas estratégicas compostas de indicadores de

desempenho, tais como, o BSC – Balanced Scorecard, para auxiliar no processo decisório,

definição e acompanhamento da estratégia corporativa?

1.3Modelo conceitual e hipóteses de pesquisa

Essa subseção aborda o desenvolvimento do modelo conceitual e apresenta as hipóteses de pesquisa propostas, conforme a revisão da literatura elaborada nos capítulos 2 e 3. Tal modelo é uma representação de como foi conduzida a análise do relacionamento entre a área de atuação no setor econômico, porte empresarial, capacitação dos gestores, indicadores e as ferramentas estratégicas.

Ao observar outras pesquisas, verifica-se que inicialmente o uso do BSC estava concentrando em instituições de grande porte, e com o passar dos anos, expandiu-se para empresas de médio e pequeno porte, transpassando as barreiras de qualquer atividade/segmento econômico, com intuito principal de gerir adequadamente a estratégia da empresa com uso de objetivos, medidas e, consequentemente, potencializando a ampliação da vantagem competitiva (AFONSO; CUNHA, 2010; BERNARDI et al., 2012; GARENGO; BIAZZO, 2012).

O modelo conceitual é ilustrado na Figura 1, bem como as relações entre os construtos teóricos são testadas pelas hipóteses de pesquisas propostas (H1, H2, H3, H4 e H5), explicadas por seguinte.

Nota: a seta tracejada indica o efeito indireto do capital humano e a gestão estratégica influenciam as

empresas para a utilização do BSC nas empresas, enquanto que as setas contínuas indicam os efeitos diretos de um elemento e sua influência na aplicabilidade do BSC.

Figura 1 - Modelo conceitual e as cinco hipóteses de pesquisa Fonte: Elaboração própria

1.3.1 A relação entre capital humano e a aplicabilidade do BSC (H1 e H4)

A revisão teórica revelou que existem pelo menos dois pressupostos para o estudo do planejamento estratégico: (a) os gestores mais qualificados são tendenciosos para a adoção de planos estratégicos com os devidos desdobramentos das estratégicas em objetivos, metas e indicadores para avaliação de desempenho (MINTZBERG et al., 1998; ALDAY, 2000; ATKINSON, 2006; ANHOLON, 2007; ALMEIDA, 2010; BERNARDI et al., 2012); (b) gestores mais qualificados estão focados para a estratégia de ampliar a competitividade por

CAPITAL HUMANO Qualificação Gestores Nº de Funcionários

Aplicabilidade do BSC

SETOR ECONÔMICO Atividade principal

H1

H2 H3

H3

GESTÃO ESTRATÉGICA

Objetivos Estratégicos Avaliação de

desempenho H4

H4

PORTE Tamanho da Empresa

meio da melhor produtividade e melhoria de desempenho (MINTZBERG et al., 1998; FERNANDES; BERTON, 2005; BEBER et al., 2006; GUMBUS; LUSSIER, 2006; ANHOLON, 2007; JOHNSTON; PONGATICHAT, 2008; NUDURUPATI et al., 2011; SINISAMMAL et al., 2012).

Nesse sentido, as melhores práticas estão presentes no contexto das organizações que dispõem de gestores e colaboradores com um nível elevado de qualificação e experiência profissional. De acordo com a base teórica investigada, a primeira e a quarta hipótese de pesquisa é formulada como:

Hipótese 1 (H1): a qualificação dos gestores influencia positivamente sobre a aplicabilidade do BSC.

Hipótese 4 (H4): o nível de qualificação do capital humano melhora a gestão estratégica, influenciando positiva e indiretamente sobre a aplicabilidade do BSC.

1.3.2 A relação entre o setor econômico e a aplicabilidade do BSC (H2)

A revisão teórica revelou que existem vários estudos com a proposta da utilização do BSC em empresas de diversos segmentos e áreas de atuação, desde o agronegócio, comércio, indústrias, serviços, comercio eletrônico entre outros (ALMEIDA, 2011; BENTES, 2011; BERNARDI et al., 2012; BHAGWAT; SHARMA, 2007; FERNANDES et al., 2006; GUNAWAN et al., 2008; KONG, 2010). Nesse sentido, são consideradas as peculiaridades de cada região e seus respectivos mercados, que por sua vez, detêm uma parcela maior de atuação de quaisquer atividades simultâneas, conforme diversificação do mercado regional. De igual modo, verifica-se o fator mercadológico como critério determinante dos segmentos mais interessados na aplicabilidade do BSC, sendo indiferente a atividade principal (i.e., Atividade Econômica) exercida pela organização, coerente com o propósito original do BSC, cujo intento é ser aplicável em quaisquer atividades empresarial, seja agronegócio, indústria, comercio ou serviço, o BSC pode ser usado, considerando as particularidades da organização. Contudo, em alguns estudos apresentam um maior número de publicações com ênfase em um determinado segmento de mercado (CHAN, 2003; BHAGWAT; FERNANDES et al., 2006; PING, 2006; RICKARDS, 2007; SHARMA, 2007; GUNAWAN et al., 2008; SILVA et al., 2008; TAGLIARINI et al., 2008; BENTES, 2011). De acordo com a base teórica investigada, a segunda hipótese de pesquisa é formulada:

aplicabilidade do BSC.

1.3.3 A relação entre o porte das empresas e a aplicabilidade do BSC (H3)

A revisão teórica revelou que existem vários estudos com a proposta da utilização do BSC em empresas de grande, médio e pequeno porte. Nesse sentido, alguns autores considerando as peculiaridades das empresas, defendem adaptações do BSC (GARENGO et

al., 2007; MELLO et al., 2008; YONEZAWA et al., 2011; SINISAMMAL et al., 2012). Por

outro lado, identifica-se que independente do tamanho das organizações, a busca para ampliar a vantagem competitiva em decorrência do cenário dinâmico atual da concorrência local e global, ampliou-se o interesse na aplicabilidade de ferramentas estratégicas, e o BSC continua sendo um dos mais procurados (OTLEY, 1999; SPECKBACHER et al., 2003; BHAGWAT; SHARMA, 2007; HERZOG et al., 2009; POPOVA; POPOVA; SHARPANSKYKH, 2010; SHARPANSKYKH, 2010; CHYTAS et al., 2011; NUDURUPATI et al., 2011; SINISAMMAL et al., 2012). Portanto, de acordo com a base teórica investigada, a segunda hipótese de pesquisa é formulada o quanto:

Hipótese 3 (H3): o porte da empresa influencia positivamente sobre a aplicabilidade do BSC.

1.3.4 A relação entre a gestão estratégica e a aplicabilidade do BSC (H5)

A revisão teórica revelou que existem várias pesquisas com a proposta do planejamento estratégica e a utilização do BSC em diversas instituições pública e privadas, de qualquer porte ou segmento de atuação e, com a devida aplicabilidade do BSC, é precedida de planos estratégicos, sejam formalmente delineados e escritos ou, até mesmo, que sejam informalmente definidos (em geral as pequenas empresas). Tal cenário é confirmado por diversos autores da necessidade de definições estratégicas e definições dos indicadores de desempenho com intuito de gerir a organização eficazmente com uso eficiente seus recursos com intuito de ofertar diferencial competitivo no cenário atual e mercado de atuação (LEWY; DU MEE, 1998; FRIZELLE, 2001; NORREKLIT, 2003; AFONSO; CUNHA, 2010; NEELY

et al., 2005; CHYTAS et al., 2011; NUDURUPATI et al., 2011; SINISAMMAL et al., 2012).

Portanto, a quinta hipótese de pesquisa para o presente trabalho propõe como:

1.4Objetivos

A presente pesquisa tem objetivo verificar o interesse na aplicabilidade de sistemas de avaliação de desempenho com ênfase estratégica em pequenas e médias empresas de Natal - Rio Grande do Norte.

Os objetivos específicos são:

Elencar os indicadores de avaliação de desempenho existente nas empresas em estudo;

Analisar o interesse das pequenas e médias empresas para a utilização de ferramentas estratégicas;

Identificar qual a ferramenta estratégica de maior interesse pelos executivos das pequenas e médias empresas;

1.5Justificativa

Os negócios estão cada vez mais competitivos e influenciando a lucratividade das empresas, exigindo, ainda mais controle operacional, gerencial e estratégico. A concorrência local e global tem induzido os empresários a tomarem decisões mais rápidas. Neste cenário, as empresas precisam gerenciar adequadamente seus recursos. Partindo deste princípio, a empresa que não usa corretamente ou que não dispõe de planejamento eficiente, pode reduzir sua participação de mercado, bem como, apresentar déficit em recursos, devido o baixo desempenho patrimonial, financeiro, econômico, tecnológico ou humano.

em recuperação diante dos impactos da crise mundial, em especial, as flutuações de preço nas matérias primas, de maior impacto no custo da produção. FIER N (2012 )

Pesquisadores apresentam principais causas que levam ao fechamento das empresas, em especial, as características encontradas no cenário de empresas de pequeno porte, a saber: (1) comportamento empreendedor pouco desenvolvido; (2) falta de planejamento prévio; (3) flutuações na conjuntura econômica; (4) gestão deficiente do negócio; (5) problemas pessoais dos proprietários e insuficiência de políticas de apoio (MORAES; ESCRIVÃO FILHO, 2006; BHAGWAT; SHARMA, 2007; HENNIG et al., 2012). Analisando as particularidades das pequenas e médias empresas, remete-se ao conteúdo apresentado no Quadro 1.

Quadro 1 - Principais problemas encontradas na gestão das pequenas empresas

1 Estruturas familiares com influência forte sobre a gestão organizacional 2 As decisões se baseiam no julgamento ou intuição de poucas pessoas 3 Convergência dos recursos empresariais e pessoais

4 Falta de conhecimento gerencial ou uso de ferramentas estratégicas

Fonte: Adaptado de Moraes e Escrivão Filho (2006); Bhagwat e Sharma (2007); Russo (2009)

Para Bhagwat e Sharma (2007); Hennig et al. (2012), as PMEs formam um número representativo e contribuem para o desenvolvimento econômico, contudo, utilizam em sua maioria, ferramentas financeiras, tais como, fluxo de caixa e relatórios contábeis para mensuração e controle. Enquanto isso, o planejamento estratégico é pouco utilizado, devido à diversos fatores, tais como, a ausência de conhecimento sobre ferramentas, ações e planos estratégicos. Além de uma visão limitada no curto prazo e o imediatismo associado aos resultados. Portanto, o sucesso e a competitividade das empresas dependem em grade parte de seu modelo de gestão (BERNARDI et al. (2012); HENNIG et al., 2012). Bernardi et al. (2012)

1.6Estrutura do trabalho

Para o alcance do objetivo principal, na primeira fase, foi realizada a apresentação do trabalho, bem como a definição do problema de pesquisa e a justificativa a respeito do tema.

O capítulo 2 apresenta uma revisão bibliográfica do processo de administração e estruturação estratégicas nas corporações, que impulsionado pelas concorrências é necessário analisar a alternativas para ampliar vantagens competitivas.

O capítulo 3 discute o conceito de Sistemas de medições de desempenho (SMD), em seguida, sobre o Balanced Scorecard (BSC), indicadores de desempenho.

O capítulo 4 discute o conceito, características e classificação das pequenas e médias empresas. Por fim, o capítulo 4 apresenta uma breve associação do BSC as PME.

O capítulo 5 apresenta o método de pesquisa adotado no trabalho e o processo de coleta de dados.

O capítulo 6 apresenta os resultados da pesquisa em campo.

2 PLANEJAMENTO ESTRATÉGICO

O planejamento estratégico é um importante instrumento de gestão para as organizações, sendo uma das mais importantes funções administrativas e por meio desta ferramenta o gestor e sua equipe estabelecem parâmetros para a condução e controle das atividades. Objetivo do planejamento fundamenta-se em prover uma ferramenta que forneça informações para auxiliar na tomada de decisão, induzindo as ações de forma proativa, antecipando-se as mudanças que ocorrem no cenário e mercado. No Quadro 2 é apresentada uma síntese sobre a evolução histórica do planejamento estratégico.

Quadro 2 - Evoluçãohistórica do planejamento estratégico

Fonte: Elaboração própria Mintzberg et al. (1998)

Mediante a necessidade de atender a demanda, as mudanças foram impulsionadas por essa força e necessidades de mercados expandidos em escala e foco, por meio de métodos

Período Descrição Fontes

3000 a.C.

Inicio do uso de termo 'es tratégia' pelo estrategista chinês Sun Tzuo, que afirmava que “todos os homens podem ver as táticas pelas quais eu conquisto, mas o que ninguém cons egue ver é a estratégia a partir da qual grandes vitórias s ão obtidas .

1, 2, 5, 6

450 a.C. Termo es tratégia assumiu o sentido de habilidade adminis trativa na época de Péricles quando passou

a significar habilidades gerenciais: administrativas, liderança, oratória, poder. 1, 2, 5, 6

330 a.C. Alexandre adquiria o s ignificado de habilidades empregadas para vencer um oponente e criar um

s istema unificado de governança global. 1, 2, 5, 6

Déc. 50

As empres as passaram a se preocupar mais com a sintonia com o ambiente externo. A falta desta s intonia ficou conhecida como problema estratégico e o planejamento es tratégico, s ua s olução. Nos

anos seguintes , viu-se que o problema era muito mais complexo. 1, 2, 3, 5, 6

Déc. 60

A es tratégia é tratada como uma função independente, deliberada e interativa da Adminis tração de Negócios, principalmente em função das exposições de Alfred Chandler em seu livro Strategy and

Structure . 2, 5, 6, 7

Déc. 70

Cenário mundial testemunhou o s urgimento de diversas empresas especializadas em consultoria estratégica, em sua maioria, pregavam um emprego flexível e revolucionário do conceito linear de

planejamento estratégico desenvolvido na década anterior. 2, 3, 5, 6, 7

Déc. 80

A partir dos trabalhos de Porter (2004) por meio da anális e da cadeia de valor (“Estratégia Competitiva” e “Vantagem Competitiva”), a es tratégia como função adminis trativa finalmente se

consolidou. Abrindo linhas de estudo e pesquis as no meio acadêmico. 2, 3, 5, 6, 7

Déc. 90 Durante os anos 1980 e início de 1990, a maioria das mais importantes cons ultorias estavam vendendo

s erviços com bas e em novos métodos de cus teio. 1, 2, 4, 5, 7

Déc. Atual

Maior dinâmica de mercado, com influencias externas e internas sobre as organizações; coleção de estudos sobre estratégias publicado na Harvard Business Review , incluindo as estudo das cinco

forças competitivas. 1, 2, 3, 4, 5, 6

próprios de aplicação do planejamento estratégico acabaram elaborados por meio de empresas de consultoria. Desde então, diversos princípios teóricos complementares modificaram e atualizaram o conceito de Administração Estratégica.

A estratégia significava inicialmente a ação de comandar ou conduzir exércitos em tempo de guerra, evoluindo de conjunto de ações e manobras militares para uma disciplina do Conhecimento Administrativo, dotada de conteúdo, conceitos e razões práticas conquistando espaço no âmbito acadêmico e empresarial (ALMEIDA, 2010).

Há diversidades de conceitos sobre estratégia, cujo vocábulo diversifica em vários significados, diferentes em sua amplitude e complexidade. Para Ansoff e Mcdonnell (1993); Mintzberg et al. (1998); da Hora e Viera (2008); Johnston e Pongatichat (2008); Nudurupati et

al. (2011), a estratégia possui conceito fugaz e abstrato, com os atributos: (a) estipula direções

gerais, no qual o processo de formulação não resulta em ações imediatas; (b) deve gerar projetos estratégicos; (c) torna-se desnecessária e sensível quanto à dinâmica organizacional; (d) sua base é composta com informações agregadas, incertas e incompletas; (e) exige retroalimentação; (f) os objetivos representam os fins, enquanto a estratégia representa os meios; (g) Estratégia e objetivos são intercambiáveis: em níveis e momentos. Diante disso, é possível colacionar a estratégia como uma busca deliberada de um plano de ação para desenvolver e ajustar a vantagem competitiva da organização. Esta busca é um processo interativo iniciando com o reconhecimento dos processos e planos para a mobilização de todos os recursos corporativos em atingir objetivos e metas.

Segundo Popova e Sharpanskykh (2010), formular estratégias envolve a tomada de decisões na divisão ou na unidade de negócios, consistentes com a estratégia global da organização considerando a linha específica de negócios. Almeida (2010) define a estratégia em um processo de tomada de decisões para direcionar o futuro da organização. Este processo decisório direciona as ações futuras e, além disso, pode ser entendido como a idealização da direção eficaz da organização por meio da elaboração de estratégias aproveitando as oportunidades e neutralizar as ameaças do ambiente, buscando constantemente a vantagem competitiva ante aos concorrentes e ampliar sua parcela de mercado.

Acerca da importância da administração estratégica e elaboração da estratégia, Porter (2008) e Almeida (2010) defendem que a organização tenha estratégias que lhe permitam desempenhar suas atividades de maneira diferente dos rivais ou, até mesmo, exercer atividades semelhantes de maneira diferenciada. Desta forma, a organização está sendo proativa, antecipando-se a evitar quaisquer prejuízos oriundos das ações da concorrência.

(2010), o cenário não pode ser necessariamente controlado, contudo, é possível realizar uma análise do ambiente para evitar surpresas, e se houver qualquer ação da concorrência, a organização já delineou ações para revidar a concorrência. Corroborando, Almeida (2010); Hennig et al. (2012) defendem a administração estratégica como um processo contínuo e interativo tendo em vista uma organização como um conjunto integrado com o seu ambiente e flexível o suficiente para responder rapidamente as mudanças e influências externas sobre os processos organizacionais e processos decisórios.

Portanto, ao considerar os autores citados, é presumível conceituar a administração estratégica como o processo de planejamento e execução, no qual rege a organização por meio de uma estratégia ampla compreendendo todas as áreas da empresa.

2.1O processo de administração estratégica

Administração Estratégica é a maneira pela qual as organizações determinam e maximizam os planos desenvolvidos, desta forma, as instituições executam suas estratégias revisando e realinhando com frequência na intenção de atingir os objetivos corporativos. Conforme ilustrado no Quadro 3, para a elaboração do planejamento estratégico é necessário executar algumas etapas: (I) Execução de uma análise do ambiente; (II) Estabelecimento de uma diretriz organizacional; (III) Formulação de uma estratégia organizacional; (IV) Implementação da estratégia organizacional e; (V) Controle estratégico.

Quadro 3 - Etapas do planejamento estratégico

Etapa Ações Autores

I.

- Análise do ambiente;

- Identificação dos riscos e as oportunidades atuais e futuras do o ambiente organizacional;

- O contexto histórico e espacial que a organização atua.

Mintzberg et al. (1998) Alday (2000) Camargos e Dias (2003)

Certo e Peter (2005)

Fernandes e Berton (2005) Porter (2008)

Johnston e Pongatichat (2008)

II

- Estabelecimento da diretriz organizacional; - Objetivos organizacionais;

- Missão e Visão.

III

- Traçar cursos alternativos de ação; - Formulada a estratégia;

- Discussão de questões gerais.

IV

- Efetuar as estratégias e avaliar os resultados; - Identificar fatores que facilitação ou impedirão a implementação;

Popova e Sharpanskykh (2010) Hennig et al. (2012)

V

- Concentração no monitoramento e avaliação da estratégia;

- Visa assegurar o alcance dos objetivos organizacionais.

Fonte: Elaboração própria

Na primeira etapa, é realizada a análise do ambiente, sendo uma das principais etapas da administração estratégica, pois o seu monitoramento permite identificar riscos e oportunidades para a empresa (MINTZBERG et al., 1998; ALDAY, 2000; CAMARGOS; DIAS, 2003). Portanto, o processo de administração estratégica tem início com a análise do ambiente, ou seja, nesta etapa o ambiente organizacional é observado para identificar os riscos e as chances presentes e futuras (MINTZBERG et al., 1998; CERTO; PETER, 2005; PORTER, 2008). Nesse contexto, o ambiente organizacional encerra todos os fatores, tanto internos como externos à organização. O desafio é que os gestores compreendam o propósito da análise do ambiente, reconhecendo os níveis existentes no ambiente organizacional (POPOVA; SHARPANSKYKH, 2010). Bem como, entendam e aceitem as propostas resultantes pós-análise do ambiente.

Para Hennig et al. (2012), o ambiente estabelece o contexto histórico e espacial no qual a organização atua. Por um lado, sua atuação está condicionada a uma série de restrições ambientais. Em outra vertente, a atuação da organização configura esse ambiente, seja em nível local, nacional ou global.

Na terceira etapa, o ambiente tenha sido analisado e as diretrizes traçadas, a organização é capaz de traçar cursos alternativos de ação em um esforço para asseverar o sucesso (MINTZBERG et al., 1998; PORTER, 2008). Portanto, nesta etapa do processo é formulada a estratégia. Aonde é delineado o(s) curso(s) de ações com intuito de alcançar objetivos empresariais. Formular estratégias é esboçar e eleger estratégias que levem à realização dos objetivos traçados, cuja estratégia é formulada em três níveis distintos: nível organizacional, de negócio e funcional; Estas estratégias são desenvolvidas para auxiliar a empresa em atingir seus objetivos (MINTZBERG et al., 1998; PORTER, 2008; HENNIG et

al., 2012). Nesta etapa são discutidas questões gerais, tais como concentrar os negócios em

produtos de maior volume de vendas ou a diversificação de produtos e serviços; procurar estabilização ou avançar em estratégias de crescimento e expansão; e como reagir caso a estratégia resulte em riscos a sobrevivência aos negócios.

Na quarta etapa colocam-se em ação as estratégias traçadas e elencadas nas etapas anteriores ao processo de administração estratégica. Sem a implementação efetiva da estratégia, as organizações são incapazes de obter os benefícios da realização de uma análise interna, do estabelecimento de uma diretriz organizacional e da formulação da estratégia organizacional (CAMARGO; DIAS, 2003; PORTER, 2008; HENNIG et al., 2012). Nesta etapa, o administrar tem uma ideia clara do nível de mudança estratégica que deve ser implementado (PORTER, 2008). Sendo assim, os autores afirmam que é possível identificar quais fatores que facilitação ou impedirão a implementação. Uma boa escolha é resultante da capitalização das oportunidades e pontos fortes, amenizando os problemas da organização (MINTZBERG et al., 1998; JOHNSTON; PONGATICHAT, 2008; POPOVA; SHARPANSKYKH, 2010; HENNIG

et al., 2012). Portanto, esta tarefa consiste em efetuar as estratégias e avaliar os resultados.

2.2Estruturação do planejamento estratégico

Por meio do planejamento estratégico é possível aprofundar o conhecimento sobre a organização, mercado, clientes, mediante um alinhamento dos esforços de todos para o atendimento de objetivos comuns da organização, com a utilização dos recursos otimizada, ferramentas de controle e um sistema com ciclos de melhoria contínua.

Para Drucker (1994), a cada três anos, uma organização precisa desafiar o status quo mediante indagações acerca de seu negócio, serviço, canal de distribuição, entre outros. Portanto, é comum, para os autores da área de estratégia e consultores independentes, a orientação em revisar a cada três ou cinco anos, o planejamento estratégico, por diversos fatores, entre esses, à dinâmica de mercados, concorrências e fatores internos da própria organização. Conforme os autores apresentados neste capítulo, para formular um plano estratégico, propõe-se a seguinte sequência: Identidade organizacional, Análise do ambiente e, delineamento de estratégias (Figura 2).

Figura 2 - Fases do Planejamento Estratégico Fonte: Elaboração própria

(1) Identidade Organizacional: esta primeira fase diz respeito a algumas definições que explicitam uma visão geral da organização em termos de propósito e conduta. Nesta fase, a primeira coisa a ser delineada é a definição do negócio, no qual, envolve a explicitação do

Ident idade

Organizacional

Declaração de M issão e Vissão

Análise do

Ambient e

Forças e Fraquezas

Oport unidades e Am eaças

Delineament o

de Est rat égias

Form ulação de Objet ivos e M etas

Form ulação de est régia

Im plementação

campo de atuação da empresa. Observando as competências fundamentais que apresenta os benefícios que a organização pretender ofertar aos seus clientes.

Neste processo, existe a determinação da missão organizacional e a visão de futuro. A missão organização é declaração do seu compromisso para com a sociedade. Enquanto isso, a visão consiste em cenários construídos e objetivos a serem procurados num futuro de médio e longo prazo, considerando o ambiente atual, bem como, as suas influências sobre a organização.

Essencialmente, na missão, a empresa estabelece o que faz, dentro de seu negócio. É a exposição da qual a “razão pela qual uma organização existe”.

Na declaração da missão, deve-se responder às perguntas de Porter (2008):

O que? (declarando qual o negócio em suma, a sua razão geral de existir);

Para quem? (declara quem é o cliente, onde esta localizada, quais suas necessidades e desejos);

Como? (apresenta, qual o seu diferencial comparado ao que existe, qual é a sua inovação presente no produto e serviço ofertado).

De acordo Neely et al. (2005); Johnston e Pongatichat (2008), a missão é constituída por uma declaração concisa, a razão de ser da organização, do propósito básico para o qual se direcionam suas atividades. Assim, a missão é a formulação de declarações-chave que auxiliarão a organização a definir melhor a sua atuação, construir os seus princípios e valores e, estabelecer seus objetivos.

Por meio da visão, a empresa se coloca à frente do seu tempo, determinando a maneira como quer ser vista, no futuro, pelo mercado e por seus Stakeholders.

De acordo com Kaplan e Norton (2004, p. 34 a 36), a visão:

Pinta um quadro do futuro que ilumina a trajetória da organização e ajuda os indivíduos a compreender por que e como devem apoiar a organização. Além disso, a visão coloca a organização em movimento, tirando-a da estática da missão e dos valores essenciais para a dinâmica da estratégia.

As definições envolvidas nesta etapa permearão todo o planejamento e a execução da estratégia, pois ao final do processo, o resultado a ser obtido deve espelhar o que foi delineado na visão de futuro (PORTER, 2008). Alguns aspectos devem ser levados em conta na hora de construir a visão de futuro, a saber:

A visão é clara, abrangente e detalhada?

É desafiadora?

A Figura 3 ilustra um exemplo que considera estes pontos, representando em síntese os diferentes desdobramentos dos objetivos de médio e longo prazo para uma organização.

Figura 3 - Exemplo de Visão de Futuro com desdobramentos Fonte: Adaptado de Müller et al. (2003)

Percebe-se que, a visão é o ponto de partida, por meio da declaração, em questão, sendo desafiadora, instigante e motivadora, servindo como o objetivo máximo de todos os esforços pela empresa durante o prazo definido no planejamento estratégico.

(2) Análise de Ambiente: também intitulada por alguns autores de Diagnóstico Estratégico, o qual determina a natureza do problema estratégico de uma organização.

Porter (2004) ressalta que a essência da formulação de uma estratégia competitiva é relacionar uma companhia ao seu meio ambiente. Desta forma, o autor evidencia a importância de a empresa conhecer o ambiente em que está inserida para, somente então, ter condições suficientes de definir a estratégia mais viável que potencialize a ação da organização no mercado. Existem dois tipos de análises que devem ser realizadas por qualquer instituição quando estas estão formulando suas estratégias: análise interna e externa.

usadas, permitem ampliar vantagem competitiva. Enquanto, os pontos fracos são características internas controláveis e, não resolvidas reduzem a vantagem competitiva da organização (ALMEIDA, 2010). Almeida (2010)

Para Porter (2008), a análise do ambiente é um conjunto de técnicas que permite identificar e monitorar permanentemente as variáveis competitivas que afetam o desempenho da empresa. Essa análise permite o mapeamento dos processos empresariais, identificando ‘gargalos’, ou seja, problemas e/ou pontos a melhorar no processo produtivo e administrativo, bem como, a observância da qualidade dos processos internos e externos.

Em uma visão mais ampla, de acordo com Rebouças (2009), existem diversos fatores que influenciam a ambiente corporativo, esses forçam a organização em rever as estratégias diante da dinâmica em que a corporação esta contida, ou seja, no ambiente (Figura 4). As empresas estão suscetíveis a fatores tais como, econômicos: volatilidade nos preços de ações ou variações cambiais; mudanças de comportamento do consumidor global. Semelhantemente, pacotes dos governos podem ser lançados nos quais beneficiam os concorrentes, e consequentemente rever as estratégias; influências oriundas pelos fornecedores que possuem maior poder de barganha, ou seja, que detêm poder para definir os preços e regras de mercado, entre outros exemplos.

Figura 4 - Ambiente e Fatores externos a organização Fonte: ACADEMIA PERSON (2011, p. 59)

favorável para formulação de estratégias frente aos concorrentes. Conhecer a natureza do setor e tendências de mercado considerando as forças e fraquezas do negócio. Todos esses fatores forçam as organizações estarem prontos para usar essas variáveis para favorecimento. Caso contrário, devem-se tomar medidas para evitar prejuízos devido a mudanças no cenário. Em suma, é muito difícil influenciar estas variáveis, contudo, é possível monitorar, por meio de indicadores, de maneira qualitativa e quantitativa, as influências sobre a organização (NEELY

et al., 2005; NUDURUPATI et al., 2011). Portanto, a análise de ambiente considera a

observância e o estabelecimento de adaptações necessárias nas estratégias corporativas.

(3) Delineamento das Estratégias: A partir da análise do ambiente é possível estruturar planos estratégicos para aperfeiçoar ou delinear novas estratégias, por conseguinte, definir os objetivos a serem alcançados. A definição das bases de competição com intenção do sucesso empresarial é necessário observar o processo organizacional e considerar o comportamento e cultura da organização (PORTER, 2004). Porter (2004).

A formulação da estratégia inclui a identificação das oportunidades e ameaças ao ambiente, considerando os riscos de cada alternativa levantada. Que para atender e implementar cada estratégia é necessário um plano detalhado de atividades, principalmente, administrativas ( NUDURUPATI et al., 2011).

Neste sentido, Porter (2008) já definia que a estratégia é a forma pela qual a organização utiliza suas fortalezas para melhor aproveitar ocasiões e ações para minimizar o impacto das ameaças existentes em decorrência das suas fragilidades. Ainda, segundo o autor, esta estratégia exige-se continuidade, investimentos em marcas, canais de distribuição e é claro, em novas tecnologias que podem trazer diferencial competitivo em relação à concorrência. Os resultados irão aparecer com o tempo, em especial, a médio e longo prazo. Após a formulação das declarações essenciais do planejamento, a empresa deve materializar a sua estratégia por meio dos objetivos estratégicos. A principal função dos objetivos é a de materializar a visão de futuro da organização por meio de metas que estejam vinculadas entre si por meio de relação de causa e efeito.

são essenciais em qualquer planejamento, pois atuam como um norte, impulsionando a organização a preparar-se para o futuro.

Concluindo, ter estratégia não significa que a organização será a melhor do mercado, mas, possui alternativas. A escolha da estratégia pode torná-la diferente das outras. Portanto, a estratégia vai definir o quanto a organização é boa em relação aos concorrentes. Sendo assim, a escolha da estratégia representa o caminho para alcançar vantagem competitiva.

3 SISTEMAS DE MEDIÇÃO DE DESEMPENHO

A avaliação de desempenho empresarial é um tema proveitoso para as organizações devido à sua influência sobre as decisões e comportamento organizacional, igualmente, fornece dados necessários para a gerência controlar as várias atividades desenvolvidas pela empresa. Souza et al. (2010).

Muitas organizações ainda elaboram extensos sistemas de medição de desempenho baseados em sistemas contábeis, isto é, medem retornos sobre capital, retorno sobre vendas, vendas por funcionário, lucro por unidade produzida, entre outros (SOUZA et al., 2010). Portanto, ao utilizar técnicas tradicionais, executadas antes da década de 90, deixavam de apoiar os objetivos estratégicos da empresa. Diante disto, novos métodos foram desenvolvidos ao longo do tempo pela academia, consultores e organizacionais, com intuito de encontrar um sistema de avaliação mais adequado e, disponha em sua estrutura uma visão mais abrangente do cenário externo e interno da corporação (SINISAMMAL et al., 2012).

3.1 Sistemas de Medição de Desempenho - SMD

Entre os principais aspectos que devem ser considerados ao eleger um sistema de mensuração do desempenho para auxiliar o processo decisório da organização, é recomendável a seguinte pergunta: “Como avaliar o desempenho de uma empresa em relação a outras corporações que possuem as mesmas características operacionais?”. Para obter melhor qualidade nas decisões, o processo decisório dever ter em seu bojo, um conjunto de ações de planejamento, em especial, indicadores que representem a situação atual da organização e a partir disto, reavaliar suas estratégias. Assim, o ambiente de negócios no cenário atual, sistemas formais de avaliação desempenho alinhados ao planejamento estratégico tornaram-se uma das principais ferramentas para avaliar e enfrentar incertezas.

organizacional e a satisfação do processo de planejamento estratégico varia muito entre as empresas.

Apesar das contribuições elaboradas com abordagem focada na gestão de recursos financeiros, em especial, do capital de giro por Fleuriet et al. (1978), o pesquisador Atkinson (2006) defende a ideia em que, se não existe controle não há planejamento. É evidente, o processo de planejamento levar em consideração também as projeções e resultados financeiros. Como resultado, a avaliação de desempenho organizacional despertou o interesse acadêmico sobre avaliação de desempenho. Os pesquisadores observaram que os indicadores financeiros não eram suficientes para a compreensão da organização e, as corporações que a utilizavam (NEELY et al, 2005; LAVIERI, 2008; NUDURUPATI et al., 2011; GARENGO; BIAZZO, 2012). Portanto, o sistema de medição de desempenho tende a integrar indicadores de desempenho “tradicionais” e os “não financeiros” e, assim, munir a empresa com uma ferramenta de gestão estratégica.

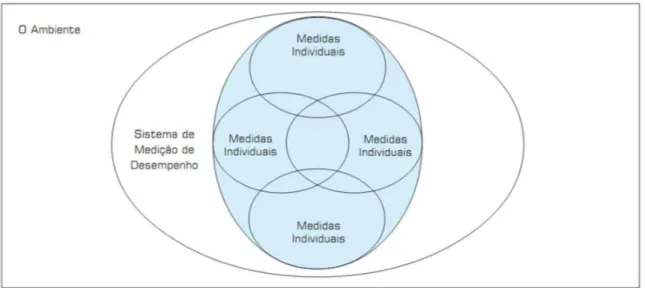

Os autores Neely et al. (2005) apresentaram a medição de desempenho em três diferentes níveis conforme ilustrado na Figura 5, destacando a complexidade de avaliar desempenho na tarefa de exame na visão sistêmica.

Figura 5 - Visão sistêmica de medição de desempenho Fonte: Neely et al. (1995, p. 82)

desempenho e a relação geral com o ambiente, constituído pelo restante da organização e mercado de atuação.

O principal benefício a ser obtido pelo uso de uma abordagem focalizada no sistema de medição está na concessão de um mecanismo para gerenciar a complexidade do desempenho do processo de elaboração do sistema de medição. Para Popova e Sharpanskykh (2010), estes níveis podem ser entendidos como uma estrutura imaginária, ou constructo teórico que permite uma visão sistêmica da medição de desempenho. Na perspectiva dos autores Torres Júnior e Miyake (2011), a busca por um melhor desempenho deve ser uma preocupação central nas organizações, seja indústria, empresa pública ou privada. Contudo, as medidas de desempenho não devem funcionar como um substituto para a habilidade de gestão, e sim, uma ferramenta para melhorar tais aptidões. Desta forma, inteligência é ampliada acerca do desempenho dos negócios.

Os executivos precisam criar modelos baseados em crenças gerados a partir de um profundo conhecimento sobre o cenário, representados por indicadores; Pode-se ainda, implantar, aprender, testar e aperfeiçoar. Deve ser também uma avaliação das implicações financeiras das ações e crenças gerenciais embutidas nas medições de desempenho em uso.

Portanto, os sistemas de medição de desempenho não podem se basear em pressupostos vagos ou simplistas sobre o seu foco, entretanto precisam ser dinâmicos e de apoio no processo de aprendizagem em curso sobre a organização, desta forma, devem refletir, testar, e ter conhecimento do seu próprio negócio em particular. Gu et al. (2009)

As medidas de desempenho podem ser utilizadas para influenciar a implementação de estratégias de característica global e abordagem eficaz desde o planejamento até utilização, diferentemente da abordagem das técnicas individuais de contabilidade de gestão e controle. As medidas tradicionais pouco contribuem para avaliar o desempenho das organizações; Para tanto, Kaplan e Norton (2004); Neely et al. (2005); Bhagwat e Sharma (2007); Nudurupati et

al. (2011) argumentam a este respeito a aceitar as muitas medidas tradicionais de desempenho

estão obsoletas. Ainda, uma das principais fraquezas dos sistemas de medição de desempenho utilizados por muitas empresas, tradicionalmente adota um foco unidimensional. Contudo, este problema pode ser superado caso a empresa adote um conjunto equilibrado de medidas (NEELY et al., 2005; PARANJAPE et al., 2006; BHAGWAT; SHARMA 2007; CHYTAS et

al., 2011).Suzaki (1987) Schonberger (1982) Neely et a l. (2005 ); Paranjape et al. (200 6); B hagwat e Sha rma (2007 ); C hytas et al. (20 11)

3.2 Evolução Histórica dos Sistemas de Medição de Desempenho

Na década de 1950, houve grandes problemas industriais para muitas empresas japonesas em questões da área da qualidade, como tamanhos de lotes, avaria em produtos, desperdícios e resíduos (SUZAKI, 1987). Os japoneses desenharam uma coletânea de ferramentas, técnicas, procedimentos, dos quais, agora conhecidos como Total Quality Control (TQM), Just-In-Time (JIT), Kaizen, entre outros, que concedeu vantagem competitiva no mercado mundial (SCHONBERGER, 1982). Em contraste com o Japão, o mundo ocidental teve abundância de recursos, a maioria das indústrias operava sob a demanda do consumidor por produtos e serviços personalizados.

Antes da década de 1970, as indústrias no mundo ocidental tinham seu paradigma de gestão com base na fabricação e capacidade de atendimento e vendas (NEELY et al., 2005). Grande parte da ênfase era mantida com uso de indicadores financeiros para controlar o negócio, como vendas, produtividade, eficiência e retorno sobre investimento. Igualmente, a contabilidade de custos e sistemas de controle de gestão foi concebida com base nessas medidas. Países ocidentais colocaram grande parte de sua ênfase na inovação e competiu com grandes avanços em tecnologia. Neste cenário, os modelos tradicionais de medição foram atualizados para acomodar o ambiente de negócios em 1970 (KAPLAN, 1984). Grande parte das técnicas japonesas não foi reconhecida até a Segunda Guerra Mundial. Kaplan (1984)

mundo (KAPLAN, 1984). Novas dimensões do desempenho empresarial, tais como qualidade, tempo, custo e flexibilidade entram em cena e, assim, pesquisadores e profissionais reconheceram a necessidade de mudar os sistemas tradicionais de medição de contabilidade para acomodar novas filosofias de produção e dimensões (DIXON et al., 1990). De igual modo Herzog et al. (2009) apresentaram uma análise empírica sobre os vínculos entre produção estratégia, benchmarking e medição de desempenho. No entanto, apesar desse reconhecimento, os sistemas de contabilidade na maioria das empresas incluídas apenas informações financeiras em seus relatórios de gestão.

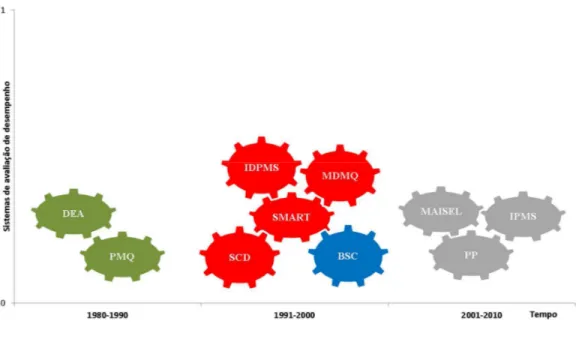

Na década de 1990, acadêmicos criticaram os problemas das medidas financeiras tradicionais, em essência, internas e históricas (KAPLAN; NORTON, 1992; OTLEY, 1999; NEELY et al., 2005). Desde então uma série de estruturas e modelos de avaliação de desempenho surgiu, conforme ilustrado na Figura 6, que apresenta a evolução histórica dos principais sistemas já desenvolvidos para avaliação e desempenho organizacional, cuja concentração de SMD mais consistentes e inovadores estão localizados entre as décadas de 1990 e 2000. Garengo (2009) Otley (1999)

Figura 6 - Evolução histórica dos sistemas de avaliação de desempenho Fonte: Elaboração própria

As características gerais de cada ferramenta apresentada são detalhadas no Quadro 4, destacando os diferentes tipos de sistemas de avaliação de desempenho organizacional produzidos nas últimas décadas.

de pesquisadores independentes, ao examinar e explorar o SMD constatou a maioria dos trabalhos de medição de desempenho, embora teoricamente válidos, não levam em consideração as diferenças fundamentais entre as PME e as grandes organizações, resultando em mau aproveitamento por práticas de medição de desempenho nas PME (GARENGO, 2009; HERZOG et al., 2009; NUDURUPATI et al., 2011).

Quadro 4 - Diferentes Sistemas de Medição de Desempenho

Sistemas de

Avaliação Características Referência

DEA - Data

Envelopment Analysis

Possui a capacidade de comparar a eficiência de múltiplas unidades de serviço que fornecem serviços similares mediante a consideração explícita do uso de suas diversas entradas (recursos) na produção de múltiplas saídas (produtos/serviços). Pode ser utilizado para comparar um grupo de serviços a fim de identificar itens relativamente ineficientes, medindo a magnitude das ineficiências, e, pela comparação das unidades ineficientes com as eficientes, descobrindo ou criando métodos para redução.

Charnes, Cooper e Rhodes (1978); Seiford e Thrall

(1990)

PMQ - Performance

Measure Questionnaire

Objetiva identificar as necessidades de melhoria das organizações. Avalia a efetividade do sistema de medição de desempenho segundo quatro aspectos.

Dixon, Nanni e Vollmann (1990)

SMART - Strategic

Measurement and Reporting Technique

Objetiva levar a visão da organização, traduzida em objetivos financeiros, aos sistemas de operação. Utiliza dois tipos de medidas: as que medem eficiência interna das atividades e departamentos e as que medem a efetividade externa em termos de mercado.

Lynch e Cross (1991)

SCD - Sete Critérios

de Desempenho

Objetiva avaliar o desempenho global da organização por meio de todos os seus pontos-chave em relação a sete critérios de

desempenho. Sink e Tuttle (1993)

MQMD - Modelo

Quantum de Medição de Desempenho

Cria uma matriz associando todos os processos à estratégia da organização por meio de um conjunto de medidas de desempenho que abrangem três níveis: a organização, os processos e as pessoas.

Hronec (1994)

BSC - Balanced

Scorecard

Objetiva medir o desempenho com medidas estratégicas, operacionais e financeiras. Quatro perspectivas básicas, não limitadas: financeira, clientes, processos internos e aprendizado e crescimento. Veio para corrigir os modelos de medição tradicionais, que tinham excessiva ênfase em medidas financeiras. Alguns autores apresentam outras nomenclaturas para algumas perspectivas e/ou criação de novas perspectivas no modelo.

Kaplan e Norton (1992); Kaplan e

Norton (2001); Bhagwat e Sharma

(2007);

IDPMS - Integrated

and Dynamic Performance Measurement System

Busca a integração das três principais áreas funcionais da empresa (gerência, equipes de melhoria e chão de fábrica). Enfoca a troca de informações e o feedback entre as áreas.

Ghalayini, Noble e Crowe (1997)

MAISEL

Apresenta os mesmos objetivos que o Balanced Scorecard, de

Kaplan e Norton. Maisel (2000)

IPMS - Integrated

and Dynamic Performance Measurement System

Busca viabilizar o desdobramento da visão e da estratégia por meio da estrutura hierárquica e promover a integração entre a unidade operacional, a supervisão, a média gerência e a alta direção.

PP - Performance

Prism

Utiliza o prisma de desempenho para responder perguntas relacionadas à satisfação dos interessados, às estratégias, aos processos, às capacidades, e à contribuição dos interessados.

Neely, Adams e Crowe (2001)

Fonte: Elaboração própria

Com a base de poder econômica global mudando para economias emergentes, como Brasil, Rússia, Índia e China, certas tendências que eram embrionárias apenas alguns anos atrás parecem estar acelerando. Estas tendências incluem emergências da necessidade das organizações de colaborar por meio de redes globais multiculturais. No entanto, medição de desempenho é rudimentar em ambos os contextos e, pesquisas empíricas são necessárias para explorar esses campos (GARENGO, 2009; HERZOG et al., 2009; NUDURUPATI et al., 2011).

No Brasil, o BSC tem despertado interesses, resultado em vários estudos realizados sobre a sua utilização. Como exemplos, Silva et al. (2008), indicaram a implantação do BSC na Petrobrás; Dietschi e Nascimento (2008), a aderência do BSC para as empresas de capital aberto e de capital fechado; Russo et al. (2012), a respeito da institucionalização do BSC na Sabesp. Por conseguinte, da Hora e Viera (2008) apontam a existência de vários modelos de sistema de medição de desempenho propostos na literatura. Herzog et al. (2009) apresentaram uma análise empírica sobre os vínculos entre produção estratégia, benchmarking e medição de desempenho.

Contudo, o BSC atualmente é indicado tanto para fins de estudos acadêmicos, como para fins de utilização prática (BHAGWAT; SHARMA, 2007; DA HORA; VIEIRA, 2008; KAPLAN; NORTON, 2008; FREZATTI et al., 2010; CHYTAS et al., 2011; NUDURUPATI

et al., 2011; HENNIG et al., 2012; RUSSO et al., 2012)

3.3 BSC - Balanced Scorecard

O Balanced Scorecard auxilia as organizações a planejar e entender sua estratégia de forma balanceada, não se restringindo exclusivamente à definição de objetivos e metas estratégicas únicas e unicamente financeiras. Kaplan e Norton apresentaram o BSC, sistema de medição de desempenho, em um artigo publicado em 1992, passando em 1996 a ter uma maior divulgação como um novo sistema de gerenciamento estratégico das empresas (NUDURUPATI et al., 2011). A proposta do BSC era proporcionar aos executivos um

organização numa aposta coerente de medidas de desempenho que incentiva a inovação em áreas críticas, seja no processo produtivo ou no produto final para consumidores e mercado.

A metodologia do Balanced Scorecard reflete o equilíbrio entre objetivos de curto e longo prazo, entre medidas financeiras e não financeiras, entre indicadores de tendências e de ocorrências e, ainda, entre as perspectivas internas e externa de desempenho (KAPLAN; NORTON, 1997; KAPLAN; NORTON, 2008; NUDURUPATI et al., 2011). Kaplan e Norton (1997) Kaplan e No rton (2008)

O Balanced Scorecard assenta-se na ideia do gerenciamento estratégico ir além da dimensão financeira, pois tal dimensão é predominante orientada ao passado. Neste sentido, o método sugere a construção de quatro dimensões integradas, com relações de causa e efeito, conforme ilustrado na Figura 7.

Figura 7 - Perspectivas do Balanced ScoreCard Fonte: Adaptado de Fernandes e Berton (2005)