MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL

Mariana Omari Romani

Estimação de prêmio de risco de startup

2014

Estimação de prêmio de risco de startup

Dissertação apresentada à Banca Examinadora da Escola de Pós-Graduação em Economia da Fundação Getúlio Vargas como requisito parcial para a obtenção do grau de Mestre em Finanças e Economia Empresarial.

Área de Concentração: Finanças

Orientador: Edson Daniel Lopes Gonçalves

Rio de Janeiro

Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/ FGV

Romani, Mariana Omari

Estimação de prêmio de risco de startup / Mariana Omari Romani. –

2014.

51 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós-Graduação

em Economia.

Orientador: Edson Daniel Lopes Gonçalves.

Inclui bibliografia.

1. Risco (Economia). 2. Avaliação de ativos - Modelo (CAPM). 3. Empresas novas I. Gonçalves, Edson Daniel Lopes. I I. Fundação Getulio Vargas. Escola de

Pós-Graduação em Economia. III. Título.

Aos professores Felipe Iachan, Gustavo Araújo e Edson Gonçalves, pelo

interesse em meu trabalho e pelo direcionamento que me foi dado desde o

início deste estudo.

À EY, que incentivou e viabilizou a realização do mestrado.

À toda minha família e amigos, pela torcida e apoio neste desafio.

Dissertação de Mestrado em Finanças e Economia Empresarial. Fundação Getúlio Vargas - Escola de Pós Graduação em Economia, Rio de Janeiro,

2014.

Mariana Romani

Resumo

Por definição as empresas startups estão expostas a mais riscos e vulnerabilidades que empresas maduras e já estabelecidas no mercado. O objetivo do presente estudo é identificar, aplicar e testar uma possível metodologia para calcular prêmio de risco adicional para startups. Para tanto este trabalho desenvolve um estudo de caso no qual a conhecida metodologia para cálculo de prêmio de risco de tamanho da Morningstar é aplicada a uma startup americana. A aderência da metodologia proposta neste estudo é testada pela metodologia do filtro de Kalman, que calcula o prêmio de risco por tamanho variando ao longo do tempo. Os resultados encontrados são similares em ambas as metodologias. De forma que é possível concluir que a metodologia da Morningstar, quando aplicada para calcular prêmio por tamanho variante ao longo do tempo é robusta.

Palavras-Chave

Abstract

Startups, by definition, are companies that are more exposed to risks and vulnerabilities than mature companies, which have already been established in the market. The aim of this study is to identify, apply and test a possible methodology to calculate additional risk premium for startups. This study develops a methodology to calculate risk premium based in the methodology to calculate size risk premium published by the independent investment research Morningstar. The adherence of the methodology proposed in this study is tested by the Kalman filter methodology, which was applied to calculate startup additional risk premium varying over time. The results of the application of both methodologies are similar. Therefore, it is possible to conclude that the Morningstar methodology, when applied to calculate startup premium varying over time, is robust.

Keywords

2. AVALIAÇÃO DE EMPRESAS STARTUPS ... 15

3. O CAPM E O PRÊMIO POR TAMANHO ... 20

3.1. DESAFIOS ... 20

3.2. METODOLOGIABASE– PRÊMIO PORTAMANHO ... 21

3.3. PASSO APASSO PARAAPLICAÇÃO DAMETODOLOGIA DEPRÊMIO POR TAMANHO PARA PRÊMIO PARASTARTUP ... 25

3.4. METODOLOGIASSIMILARES– FILTRO DEKALMAN ... 25

4. O PRÊMIO DE RISCO DE STARTUP ... 34

4.1. DEFINIÇÃO DOS FATORES QUE COMPÕEM O PRÊMIO DE RISCO ... 34

4.2. JUSTIFICATIVA PARA A COMPOSIÇÃO DO PRÊMIO DE RISCO DE STARTUP ... 35

4.3. QUANTIFICAÇÃO DOS ITENS QUE COMPÕEM O PRÊMIO DE RISCO ... 36

4.4. APLICAÇÃOPRÁTICA DAMETODOLOGIA ... 36

5. APLICAÇÃO DAS METODOLOGIAS... 38

5.1. BASE DEDADOS ... 38

5.2. RESULTADOS DAAPLICAÇÃO DAMETODOLOGIADESENVOLVIDA COM BASE NO ESTUDO DAMORNINGSTAR ... 43

5.3. RESULTADOS DAAPLICAÇÃO DAMETODOLOGIA DOFILTRO DEKALMAN ... 45

5.4. ANÁLISE DOSRESULTADOS ... 46

6. CONCLUSÃO ... 48

Índice de Tabelas

TABELA1: CONSOLIDAÇÃO DERISCOS DESTARTUP ... 35

TABELA2: ANÁLISE DEBETAPRICELINE ... 41

Índice de Gráficos

GRÁFICO1: COTAÇÕESPRICELINE DESDE ABERTURA DE CAPITAL ... 40

GRÁFICO2: BETA DASCOTAÇÕES DAPRICELINE CONSIDERADO NA ANÁLISE ... 41

GRÁFICO3: BETA DASCOTAÇÕES DAPRICELINE PELOFILTRO DEKALMAN ... 41

GRÁFICO4: MERCADO LIVRE DE RISCO– T-BOND... 42

GRÁFICO5: MERCADOARRISCADO- NASDAQ ... 42

GRÁFICO6: PRÊMIO DERISCOSTARTUPPRICELINEDIÁRIO ... 43

GRÁFICO7: VOLATILIDADEPRÊMIO DERISCO DESTARTUPPRICELINE ... 45

1. Introdução

Atualmente quando falamos em avaliação de empresas, ou projetos, os métodos mais usados são o de avaliação por múltiplos, avaliação pelo fluxo de caixa descontado e, quando a empresa tem ações listadas em bolsa, avaliação pelo preço de mercado.

A metodologia de valuation pelo método do fluxo de caixa descontado

especificamente consiste em identificar e ou estimar as premissas operacionais prováveis para a empresa ou projeto avaliado, de forma que seja possível projetar receitas, custos, despesas, impostos diretos e indiretos, e os outros itens necessários até chegar no demonstrativo de resultados e, por fim, no fluxo de caixa livre esperado para a empresa ou projeto que está sob avaliação. Em seguida o fluxo de caixa livre calculado deve ser descontado a valor presente.

O método de estimação mais usado atualmente para a taxa a ser utilizada para descontar os fluxos de caixa projetados é o WACC (Weighted Average Cost of

Capital). Esta taxa é basicamente uma média ponderada do custo de capital próprio

,normalmente obtido pelo modelo CAPM (Capital Asset Pricing Model), ou seja, o

custo de oportunidade do capital do acionista, com o custo da dívida. A metodologia do WACC foi desenvolvida a partir dos modelos do CAPM e do APT.

analisada, de modo a ser possível calcular um beta para a empresa em análise. Vale destacar ainda que além de ser uma medida de variabilidade de um ativo com o mercado, o beta é, também, uma medida de risco, de forma a indicar se um ativo é mais agressivo ou conservador que o próprio mercado.

Ao analisar uma empresa ou projeto alguns prêmios de risco são embutidos no CAPM/APT. Esses prêmios de risco podem ser relacionados ao risco de um país (risco-país), a riscos regulatórios ou até mesmo ao tamanho de uma empresa, entre outros diversas fontes de risco adicionais que poderiam ser levantadas. Em tese, devem ser incorporados todos os fatores de risco relevantes para a análise da empresa ou projeto e que não são incluídos nas versões clássicas do CAPM. Os riscos supracitados podem ser verificados na literatura disponível atualmente. A bibliografia do presente trabalho cita estudos e artigos que apresentam metodologia de cálculo para prêmio de risco regulatório, por exemplo.

Ou seja, atualmente na literatura faz com que seja possível identificar prêmio por tamanho, por exemplo no caso de microempresas, para que a taxa de desconto dos fluxos de caixa projetados das mesmas reflita o verdadeiro nível de risco. É possível estimar prêmio de risco regulatório para empresas ou projetos que estão um ambiente fortemente regulado e que por esse motivo apresentam um nível de risco mais elevado. É possível identificar ainda prêmio de risco-país para diferenciar o nível de risco de empresas que estão em mercados mais maduros das que estão em mercados mais instáveis.

Em contrapartida apesar de empresas startups apresentarem riscos superiores aos de empresas maduras e já estabelecidas no mercado, devido aos desafios de iniciar uma empresa em um novo ambiente e à elevada taxa de falência de startups, esse risco adicional é objeto de poucos estudos na literatura atual de avaliação de projetos e empresas.

2. Avaliação de Empresas Startups

Startup são empresas de pequeno porte, recém-criadas ou ainda em fase de constituição e que normalmente são inovadoras. Geralmente essas empresas apresentam elevada taxa de retorno já que crescem com velocidade acima da média de mercado e apresentam elevada lucratividade.

O termo surgiu na década de 90, antes da bolha da internet, e referia-se às empresas inovadoras e, principalmente, as de tecnologia. É importante ressaltar que essas empresas startups operam em um ambiente incerto e de muitos riscos. Se por um lado projetos inovadores podem ser muito rentáveis, por outro podem se tornar inaplicáveis e fracassar. É possível argumentar ainda que a elevada rentabilidade existe exatamente como um prêmio sobre o risco que o investidor exige ao financiar um projeto com essas características.

mais recursos disponíveis para financiar esses projetos, ponto essencial já que empresas e projetos inovadores requerem recursos para seu desenvolvimento.

Em uma entrevista ao Estadão PME (2012) o presidente da associação brasileira de startup afirma que os desafios a serem superados pelo empreendedor são foco, flexibilidade e encontrar talentos que acreditem na ideia da startup.

O foco é muito importante para que o empreendedor consiga seguir com a ideia inicialmente desenvolvida. Nesse momento é importante ressaltar a importância de um plano de negócios claro e bem fundamentado. Esse é um instrumento que em muitos momentos é capaz de guiar o empreendedor, e até mesmo captar recursos quando for necessário. Por outro lado a flexibilidade permite que a empresa ou projeto se adapte de acordo com os sinais passados pelo mercado e de forma que a empresa consiga se adaptar a novos caminhos quando estes se tornam necessários. Por último, captar profissionais com talento é um ponto muito importante para startups já que estas começam muito pequenas e precisam de inovação e criação acima da média. Todas as empresas precisam de profissionais talentosos, mas no caso de startups a contratação de profissionais talentosos é ainda mais crítica que em uma empresa madura, pois essas pequenas empresas são dependentes das ideias dos poucos profissionais que a compõem e não poderiam suportar um erro na tomada de uma decisão ou no desenvolvimento de uma estratégia.

Quando comparada com uma empresa de grande porte ou em um mercado estável as startups apresentam mais fontes de risco. De acordo com declaração de Shellye Archambeau, CEO da Metric Stream, uma empresa de assessoria de gerenciamento de risco (2012), existe cinco fatores de riscos principais, que fazem com que startups possam ir à falência. São eles:

· Liderança;

· Visão Inadequada;

· Falta de Vantagem Competitiva;

· Impaciência e Visão de Curto Prazo.

Ainda com relação aos riscos de startups e as dificuldades de avaliar as mesmas, de acordo com Aswath Damodaran (2009) é possível ressaltar os seguintes pontos:

· Falta de histórico da empresa: As empresas pequenas apresentam histórico que normalmente não passa de dois anos. Muitas vezes esse histórico pode ser até mesmo de menos de um ano inteiro. O que faz com que seja ainda mais difícil mensurar o risco dessa empresa;

· Perdas Operacionais: Como se trata de startup nesse momento a empresa não está preocupada em gerar lucro e sim em se estabelecer no mercado. Muitas vezes essas empresas nem possuem receita e esse fato somente piora o fato de haver falta de histórico;

· Elevada probabilidade de fracasso do negócio: Diversos estudos analisam a probabilidade de falência de empresas pequenas e todos afirmam que as mesmas apresentam elevada probabilidade de fracasso. Entretanto os estudos diferem na taxa de falência calculada;

· Dependência de capital privado: Geralmente startups são dependentes de capital privado. Ou seja, se financiam com o capital do próprio dono ou de amigos e familiares. A partir do momento que as empresas evoluem e apresentam maior probabilidade de sucesso no futuro, fundos de venture capital podem prover financiamento à empresa em troca de participação acionária na mesma;

podem exigir direito de veto em algumas decisões da empresa ou até mesmo direito de ter acesso aos recursos investidos antes dos outros credores no caso de falência da empresa (“first claims on cash”). Portanto, é

extremamente importante que o investidor observe esse tipo de cláusula ao investir em uma startup;

· A falta de liquidez dos investimentos faz com que o investidor fique preso no investimento e não consiga converter facilmente o capital investido na startup em caixa. Sendo assim, é necessário que um investidor cobre um prêmio de risco devido à falta de liquidez do investimento.

De acordo com uma resenha divulgada pelo SEBRAE em Outubro de 2011, há diversos estudos no Brasil e no exterior que mostram que os dois primeiros anos de uma empresa são os mais arriscados e difíceis, e que, portanto, são os anos com maior probabilidade de falência das novas empresas. Dessa forma, é importante acompanhar os dois primeiros anos de uma empresa com cautela adicional.

Dado que as startups apresentam mais riscos de falência e de falha que empresas estruturadas no mercado estas devem apresentar retornos mais elevados. Em 1998, no paper “Optimal investment, growth options and security returns” Berk, Green e

Naik sugerem que entender a dinâmica da evolução de risco sistemático é uma boa forma de entender a evolução dos retornos de um ativo. O paper sustenta a ideia de

que o retorno dos ativos deve variar de acordo com as variações no risco sistemático, e que o mesmo é explicado pelo tamanho da firma.

De acordo com o CAPM o retorno esperado dos ativos varia, e é explicado, de acordo com as variações do beta. Por outro lado é relevante ressaltar que o paper

desenvolvido em 1993 por Fama e French, “The Value Premium and the CAPM” defende que o “premium value” não é totalmente explicado pelo CAPM. Em 1992

3. O CAPM e o Prêmio por Tamanho

3.1. Desafios

Avaliar uma empresa que seja uma startup, ou seja, que ainda não é operacional, ou é operacional faz pouco tempo, mas que não é capaz de gerar fluxos de caixa positivos, assim como uma empresa não operacional, é um grande desafio. O uso da metodologia do fluxo de caixa descontado para avaliar empresas com essa característica apresenta elevado nível de dificuldade devido à impossibilidade de projetar fluxos futuros com base em fluxos de caixa passados. As dificuldades relacionadas à análise fundamentalista, nesse caso, são irrefutáveis. Além disso, não é possível usar a análise da empresa pela metodologia de análise de múltiplos, pois a mesma ainda não apresenta resultados. Portanto, a solução proposta pelo presente estudo é fazer a análise por meio do fluxo de caixa descontado estimando premissas operacionais para a empresa que na verdade são as metas operacionais a serem seguidas pela mesma, e incluir um prêmio de risco adicional à taxa de desconto, relacionado aos riscos adicionais apresentados por uma startup.

Para estimar a taxa de desconto de uma empresa é necessário identificar o custo do capital próprio dessa empresa, o custo do capital de terceiros e ponderar esses custos pela estrutura de capital da empresa ano a ano. O custo de capital próprio pode ser calculado observando a covariância da empresa que está sendo avaliada com o mercado (beta). O custo do capital de terceiros é baseado no risco de default da empresa. Posto isso é possível verificar que há desafios adicionais na estimação da taxa de desconto considerada para calcular o VPL dos fluxos de caixa de uma empresa dessa natureza. Não faz sentido considerar que o único risco da startup está relacionado com o mercado, logo a taxa de desconto deveria refletir todos os riscos específicos da empresa. Além disso, como startups não tem ações vendidas em bolsa no Brasil, não seria possível estimar seus betas via regressão.

Há ainda o desafio relacionado à estimação do custo do capital de terceiros. Como startups não tem debêntures vendidas no mercado brasileiro não é possível verificar o custo justo de capital de terceiros. Como startups geralmente não apresentam endividamento, pois são financiadas com o capital do próprio acionista o custo do capital de terceiros perde relevância na análise.

3.2. Metodologia Base – Prêmio por Tamanho

O material divulgado pela Morningstar no ano de 2011, “Cost of Capital Resources Center Methodology”, descreve a metodologia para calcular o prêmio por tamanho divulgado por esta empresa.

Equação 1

= â

â

Logo, um ativo com =1 indica que o mesmo apresenta risco sistemático idêntico ao da carteira de mercado. Por outro lado, um ativo com =2 indica um ativo com variações mais agressivas que o mercado, logo um ativo com maior risco que o mercado. Posto isso, a metodologia do CAPM pode ser expressa da seguinte forma:

Equação 2

CAPM = + ∗ Onde:

CAPM= Custo do capital próprio;

= Retorno do ativo livre de risco;

PM= Prêmio de risco de mercado.

Portanto temos que:

Equação 3

Assim temos que o beta multiplicado pelo prêmio de risco de mercado é igual ao retorno excedente ao da renda fixa para um determinado ativo.

Após considerar essas informações a metodologia é separada em três passos. O primeiro passo consiste em calcular o retorno do ativo que excede o retorno do ativo livre de risco. No segundo passo o retorno do CAPM que excede o retorno do ativo livre de risco é calculado. No terceiro passo o prêmio de risco por tamanho é calculado com base nos outputs dos passos anteriores. Sendo assim é interessante apresentar o passo a passo, supondo o cálculo do prêmio por tamanho de uma empresa pequena de forma detalhada:

Passo 1 - Cálculo do retorno que excede o retorno do ativo livre de risco:

Equação 4

= µ (EP) –

Onde:

= Retorno Excedente ao Retorno do Ativo Livre de Risco

µ (EP) = Média Aritmética dos Retornos de Empresas Pequenas

Passo 2: Cálculo do Retorno do CAPM que Excede o Retorno do Ativo Livre de Risco:

De acordo com a metodologia do CAPM supracitada e a manipulação realizada acima temos que:

Equação 5

= ∗

Onde:

= Retorno do ativo que excede o retorno do ativo livre de risco

= â

â

= Prêmio de risco de mercado

Passo 3: Cálculo do prêmio de risco por tamanho:

Equação 6

= - (Passo 1) (Passo 2)

Onde:

Após calcular o prêmio de risco por tamanho (PT) este pode ser adicionado diretamente à fórmula do CAPM para compor o custo de capital próprio de empresas pequenas de forma que temos a seguinte fórmula:

Equação 7

Custo de Capital Próprio = + ∗ +

3.3. Passo a Passo para Aplicação da Metodologia de

Prêmio por Tamanho para prêmio para Startup

A metodologia para calcular prêmio de risco para startup será baseada na metodologia de cálculo de prêmio de risco por tamanho desenvolvido pela empresa de análise de investimentos Morningstar. A aplicação da metodologia será dividida em quatro etapas. São elas:

· Definição dos fatores que compõem o prêmio de risco de startup; · Justificativas para a composição do prêmio de risco de startup; · Quantificar itens que compõem o prêmio de risco;

· Aplicação prática da metodologia.

As quatro etapas supracitadas da aplicação da metodologia são descritas em detalhes nos capítulos a seguir.

3.4. Metodologias Similares – Filtro de Kalman

reais. O modelo consiste de equações matemáticas que, por meio de um processo recursivo eficiente de estimação, minimiza o erro quadrático com base em uma variável observável e uma variável a ser estimada, que é não observável em um primeiro momento.

Teoricamente o filtro de Kalman se trata de um algoritmo desenvolvido para realizar inferências assertivas sobre um sistema dinâmico linear de forma eficiente, que é um modelo Bayesiano. O modelo parte da premissa básica de que as variáveis observadas e não observadas são normalmente distribuídas.

Ao aplicar o filtro de Kalman no presente trabalho é possível calcular o valor do beta do ativo analisado, no caso a empresa startup em análise a cada instante t, de forma a ser possível analisar o nível de risco percebido pelo mercado em função dos eventos ocorridos. É importante ressaltar que o beta é uma variável usada na identificação da taxa de desconto por meio da metodologia do CAPM. Portanto nesse caso a variável observável será o retorno dessa empresa e a variável não observável é o beta.

O modelo inicialmente é definido por meio da série de (vetor Nx1,y ϵ R ), que representa o retorno da ação, ou seja, a variável observada no sistema. De forma que a relação entre a variável observada (retorno na ação) e a variável não observada (beta do ativo) é definida de forma genérica pela seguinte fórmula:

Equação 8

Y = Z + d + ε Onde:

= Variável Observável, retorno da ação;

= Variável não Observável, beta da ação;

= Vetor Nx1;

ε = Vetor de erro.

No caso analisado o modelo é aplicado ao CAPM. Sendo assim a matriz Nxm representada por se trata dos retornos mensais da carteira de mercado.

Sendo assim o beta da ação, representado na fórmula acima por é determinado pela equação de transição apresentada a seguir:

Equação 9

= + + Onde:

= Matriz mxm;

= Vetor mx1;

= Matriz mxg;

= Vetor do erro.

A matriz T se trata da matriz de transição de estado. A variável η é um vetor gx1 serialmente não correlacionado com média zero e matriz de covariânciaQ.

Equação 10

R, = + ,R , + ε,

Equação 11

, = T , + ε,

Ou seja, a primeira equação estima o retorno do mercado ao longo do tempo e a segunda equação estima o beta, que vai impactar o retorno do ativo sendo analisado ao longo do tempo.

Para essa aplicação o sistema de matrizes: H, Q, T, d e c; será considerado independente do tempo (A. Berardi, S. Corradin e C. Sommacampagna, 2002, p. 5).

Além disso, o vetor inicial de estado x tem médiax e matriz de covariância P. Os ruídos ε e η são não correlacionados entre si e não correlacionados com o estado inicial.

O filtro de Kalman determina o estimador ótimo do vetor de estado com base nas informações disponíveis até o tempo t. Entretanto, como foi exposto anteriormente essa metodologia se baseia na hipótese de normalidade da distribuição da variável observada e da variável não observada. Quando essa hipótese é violada o filtro não identifica o valor esperado com exatidão, ainda que este permaneça sendo o estimador que minimiza o quadrado dos erros, ou seja, o estimador ótimo.

Equação 12

| = TX + c

Equação 13

P| = TP T´ + Q

Equação 14

V = −Z X| −d

Equação 15

F = Z P| Z´ + H

Equação 16

X = | +

P| Z´ v F

Equação 17

P = P| − | ´ | Onde:

V= Erro residual de cada estimação no tempo t;

F = Variância do erro residual de cada estimação no tempo t;

P= Matriz de covariâncias da variável a ser estimada.

As equações do filtro de Kalman p

Figura 1: Algorítmo do Filtro de Kalman

O filtro de Kalman gera o valor de todas essas variáveis para todo tempo t analisado, de t= 1 até t=T. Como os valores de são conhecidos, pois são observáveis, se as observações dessa variável são independentes e identicamente distribuídas à função de densidade conjunta é dada por:

Equação 18

L(y;Φ) = ∏ p(y ) Onde: Estimativas iniciais = , = − | − = | ´ + | = + | ´ + = ´ + − | ´ | = −

2 2 − 1

2 −

1 2

′ Algoritmo do filtro de Kalman

A matrizZrecebe o retorno da carteira de mercado no tempot:

Cálculo do erro residual (equação 14):

Cálculo da variância do erro (equação 15):

Cálculo da variável não observável (equação 12 e 16):

Cálculo da matriz de covariância da variável a ser estimada (equação 13 e 17):

Cálculo da função de Máxima Verossimilhança:

N é o e T é o

Esse processo ocorre para cada

p(.)= Função densidade da probabilidade em um instante tƟ e Φ o conjunto de hiperparâmetros que fazem parte do sistema de matrizes.

A equação 18 representa a função de verossimilhança. Nessa equação o estimador de máxima verossimilhança é calculado maximizando a equação em relação a ƟΦ.

No caso de as observações não serem independentes e identicamente distribuídas a seguinte função de densidade conjunta tradicional deve ser usada:

Equação 19

L(Y;ΦƟ) = ∏ p(Y |Y ) Onde:

P(.|Y ) = Função densidade de probabilidade condicional em t – 1.

Se os ruídos nas equações 8 e 9, e se o vetor inicial de estado são Gaussianos, a distribuição de Y condicional a Y também é Gaussiana. Pode-se escrever que condicionalmente a , é tal que:

Equação 20

( | )~ ( | )

A partir da equação 8 podemos partir do princípio que:

Equação 21

y = Z x + d + ε

Equação 22

y = Z + Z − + d + ε

Com isso a distribuição condicional de é normal. A equação a seguir ilustra a sua média:

Equação 23

( | ) = = Z +

Assim, a matriz de covariância é dada pela seguinte equação:

Equação 24

F = Z P Z´ + H

Logo, para um modelo Gaussiano o logaritmo da função verossimilhança é dado por:

Equação 25

N= Número de colunas deZ;

T= Número de elementos da sériey ;

V= Resíduo dado por:v = y −y ;

4. O Prêmio de Risco de Startup

4.1. Definição dos fatores que compõem o prêmio de risco

Em geral startups são empresas pequenas, que com o passar dos anos e com o amadurecimento da mesma deixam de ser startups e se tornam empresas maduras e estáveis no mercado. Sendo assim na prática startups são empresas pequenas em estágio inicial com elevado potencial de crescimento. É possível afirmar ainda que os riscos das startups estão, em grande parte, relacionados com o seu tamanho, ou pelo menos, são em grande parte os mesmos riscos incorridos por micro e pequenas empresas em seu estágio inicial. Ou seja, a maior parte dos riscos das startups é equivalente aos riscos de micro e pequenas empresas.

Posto isso, é possível propor a hipótese de que o risco das startups é equivalente ao risco de empresas pequenas e que este varia com o tempo, de forma que à medida que a empresa se desenvolve e migra para um nível de maturidade mais avançado esse risco diminui.

Vale ressaltar que esta característica pode não ser capturada pela metodologia utilizada pela Morningstar e descrita no capítulo anterior. A metodologia do estudo da Morningstar identifica um prêmio de risco para a empresa avaliada que é igual em todos os períodos e que não varia de acordo com o amadurecimento e crescimento de uma empresa.

Ao analisar as informações expostas anteriormente é possível fazer duas inferências que serão premissas bases do presente trabalho.

A primeira é de que os riscos adicionais relacionados à startup identificados por Damodaran no estudo de avaliação de startup supracitado são separados em seis fontes de risco distintas, mas podem ser divididos mais genericamente em dois grandes grupos de risco. O risco de falência e o risco de liquidez.

tamanho não deve ser fixo, ou seja, não deve se manter constante em todos os anos de uma empresa. O presente estudo defende que o prêmio por tamanho é reduzido à medida que a empresa deixa de ser uma startup e se torna uma empresa mais evoluída e estruturada.

4.2. Justificativa para a composição do prêmio de risco de

startup

De acordo com informações supracitadas, no paper, “Valuing Young, Startup and

Growth Companies: Estimation Issues and Valuation Challenges” (Damodaran,

2009) defende que os principais riscos adicionais de novas empresas estão relacionados à falta de histórico da empresa, às perdas operacionais, elevada probabilidade de fracasso, dependência de capital privado e múltiplas reivindicações sobre o capital próprio e risco de liquidez.

Entretanto é possível fazer uma simplificação e assumir que os riscos adicionais referentes a startups podem ser quebrados em dois grupos maiores e mais genéricos, o risco de liquidez e risco de falência. Dessa forma, podemos verificar à seguinte quebra de riscos:

Tabela 1: Consolidação de Riscos de Startup

Risco de Falência Risco de Liquidez

Falta de Histórico da Empresa

Perdas Operacionais até o negócio amadurecer e se estabilizar

Dependência de Capital Privado

Probabilidade de Fracasso Múltiplas reinvindicações sobre o capital Risco de Liquidez

Fonte:Elaboração Própria

Posto isso, é possível estruturar o raciocínio de forma que temos a seguinte fórmula para o prêmio de risco de startup:

Prêmio Risco

Figura 2: Composição do Prêmio de Risco

Fonte: Elaboração Própria

4.3. Quantificação dos itens que compõem o prêmio de

risco

Com base na metodologia desenvolvida pela Morningstar será possível calcular um prêmio de risco por tamanho, que como foi exposto, será considerado equivalente ao prêmio de risco de startup, para a empresa a ser analisada. A diferença da metodologia a ser desenvolvida com relação à utilizada pela Morningstar é que o presente estudo considera que o prêmio de risco para startup varia ao longo do tempo - à medida que a empresa deixa de ser startup e passa a ser uma empresa madura, espera-se que esse prêmio diminua. Para verificar a variação do prêmio de risco da startup ao longo do tempo será aplicada a mesma metodologia exposta, ao longo do tempo, e o Filtro de Kalman será aplicado para estimar um prêmio de risco alternativo a cada período (variante no tempo).

4.4. Aplicação Prática da Metodologia

Para calcular o prêmio de risco de startup para uma determinada empresa a metodologia desenvolvida pelo estudo da Morningstar será usada para calcular um prêmio de risco para diversos momentos da empresa. É importante ressaltar que a cada período da fase de amadurecimento da empresa essa taxa de desconto irá variar, já que o prêmio de risco da startup deve diminuir à medida que a empresa se desenvolve e se torna madura.

5. Aplicação das Metodologias

De acordo com o que foi descrito no capítulo anterior o primeiro passo a ser dado para prosseguir com a análise proposta nesse trabalho é calcular o prêmio de risco da startup de um ano específico, ou seja, em uma determinada data base. Contudo, a metodologia inicialmente proposta para cálcular o prêmio de risco da startup é baseada na metodologia de cálculo de prêmio de risco por tamanho desenvolvida pela Morningstar, com variação ao longo do tempo, ou seja, o cálculo é refeito a cada período para identificar um novo prêmio de risco, já que este deve variar ao longo do tempo. A metodologia inicialmente proposta é testada com a aplicação do filtro de Kalman.

5.1. Base de Dados

Para a aplicação da metodologia foram considerados os dados da Priceline.com. A Priceline é uma empresa americana, um website de pesquisa de viagem, que permite que o usuário faça buscas por reservas com descontos. A Priceline não é necessariamente uma revendedora, mas uma empresa que facilita a prestação de serviços relacionados a turismo dos fornecedores do site para os usuários. A base da empresa é em Norwalk, Connecticut, Estados Unidos.

A lógica do site quando este entrou em operação era de que o usuário define o preço que deseja pagar nos serviços que deseja adquirir e faz a compra. Informações detalhadas como localização do hotel e itinerário do vôo eram divulgadas apenas após a compra ser efetuada. Devido a reclamações dos usuários hoje mais informações são expostas ao usuário antes de finalizar a compra.

Ao longo dos anos a empresa passou a oferecer a venda de diferentes produtos e serviços em seu website, mas não mudou a ideia principal do business da empresa, de forma que esses novos “experimentos” deixaram de fazer parte da empresa em 2002.

Em Novembro de 2007 a Priceline deixou de cobrar dos seus fornecedores taxas para a publicação das cotações. Ainda nessa data a empresa fez sua primeira aquisição, uma empresa de reserva de hotel online de Singapura, Agoda.com. Outras aquisições foram realizadas em seguida.

Ainda que o site da empresa tenha entrado no ar um pouco antes da empresa abrir capital é possível afirmar que no momento da abertura de capital se tratava de uma empresa startup, pois esta se adequava em maior ou menor grau em todas as dificuldades enfrentadas por esse tipo de empresa levantadas por Damodaran. Ou seja, no momento da abertura de capital a Priceline enfrentava as seguintes dificuldades:

· Falta de histórico da empresa e Perdas Operacionais. Ainda que a empresa já fosse operacional não existia nem um ano de histórico fechado de operação com geração de lucro. O fato é até mesmo em 1999, ano em que a empresa abriu capital, o prejuízo no primeiro semestre foi de aproximadamente 31,4 milhões. E em 2008, ano que antecedeu a abertura de capital o prejuízo líquido no primeiro semestre foi de 18,7 milhões. Ou seja, a empresa não tinha histórico o suficiente para sustentar umvaluation tradicional;

· Elevada probabilidade de fracasso do negócio. Assim como muitas empresas de tecnologia que surgiram nos Estados Unidos no fim dos anos 90 a Priceline tinha uma alta probabilidade de fracasso, assim como ocorreu com a maioria;

· Dependência exclusivamente de capital privado antes da abertura de capital;

· Múltiplas reivindicações sobre o capital próprio antes da abertura de capital,

O gráfico apresentado a seguir ilustra as cotações da Priceline desde a abertura de capital. É importante ressaltar que houve uma queda relevante do preço inicial para o fim do ano de 1999 até 2002 devido à bolha da internet, que fez com que houvesse uma depreciação relevante dos ativos ligados à tecnologia.

Gráfico 1: Cotações Priceline desde abertura de capital

Fonte: Elaboração Própria com base em informações extraídas do Economática

Para aplicar o passo a passo da metodologia descrita anteriormente foram extraídos da Economática as cotações diárias do ativo Priceline do período que compreende a abertura de capital do ativo, em Março de 1999, até a última cotação disponível na data de extração dos dados em Outubro de 2013. Foram extraídos ainda da Economática os betas diários da Priceline (considerando como parâmetro para o cálculo do beta 252 dias úteis). Para a aplicação do filtro de Kalman foi considerado ainda o beta calculado por esta metodologia. É importante ressaltar que o beta considerado no filtro de Kalman é calculado diariamente com base na série de dados considerada, conforme metodologia descrita no presente trabalho.

Durante a maior parte do período analisado a Priceline apresentou beta maior que um, ou seja, o ativo apresenta variações nas cotações de maneira mais agressiva que o mercado como um todo. A tabela apresentada a seguir ilustra o comportamento do beta durante o período analisado com o intuito de expor o perfil de “agressividade” desse ativo quando comparado com o resto do mercado.

0 200 400 600 800 1.000 1.200

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Tabela 2: Análise de Beta Priceline

Beta Classificação % Período Analisado

β < 1 Conservador 10,77%

1< β < 2 Agressivo 70,68%

2< β < 3 Agressivo 17,82%

β > 3 Agressivo 0,73%

Fonte: Elaboração Própria com base em informações extraídas do Economática

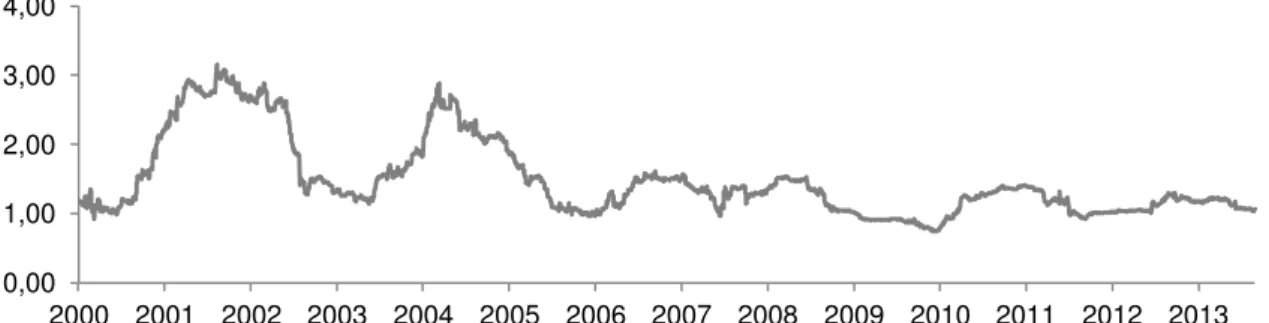

O gráfico apresentado a seguir ilustra os betas diários (calculados com base na série dos últimos 252 dias) considerados no período analisado.

Gráfico 2: Beta das Cotações da Priceline considerado na análise

Fonte: Elaboração Própria com base em informações extraídas do Economática

O gráfico apresentado a seguir ilustra o beta para as cotações da Priceline considerado na aplicação da metodologia do filtro de Kalman.

Gráfico 3: Beta das Cotações da Priceline pelo Filtro de Kalman

Fonte: Elaboração Própria com base em informações extraídas do Economática

0,00 1,00 2,00 3,00 4,00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

-5,00 -4,00 -3,00 -2,00 -1,000,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 8,00

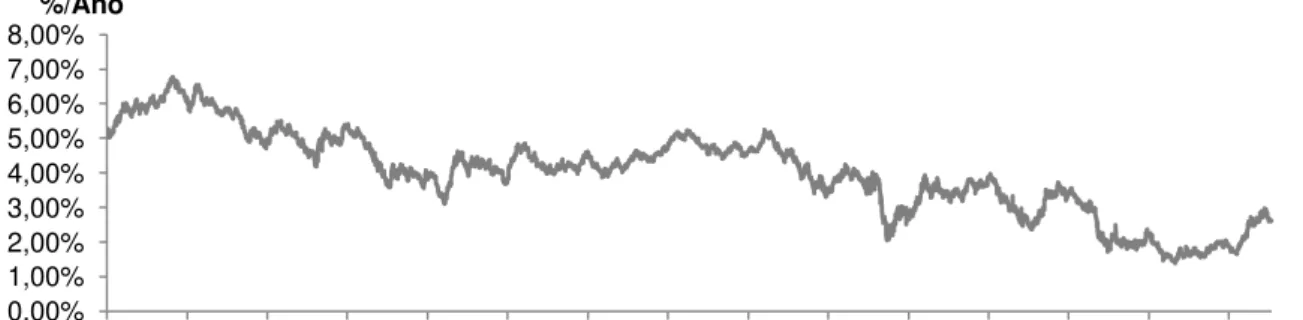

Como referência para renda fixa a ser considerada na análise em questão foi considerado o índice T-BOND com prazo de dez anos do mercado americano. O gráfico apresentado a seguir ilustra o comportamento desse título de renda fixa.

Gráfico 4: Mercado livre de risco – T-BOND

Fonte: Elaboração Própria com base em informações extraídas do Economática

A Priceline é um ativo listado na bolsa americana NASDAQ, o mercado de ações americano automatizado. Os ativos listados nessa bolsa são de empresas de elevado nível de tecnologia em eletrônica, informática, telecomunicações, biotecnologia, entre outros. Logo, o índice do NASDAQ foi considerado como referência do mercado de ações. O gráfico apresentado a seguir ilustra as variações do NASDAQ durante o período analisado.

Gráfico 5: Mercado Arriscado - NASDAQ

Fonte: Elaboração Própria com base em informações extraídas do Economática

0,00% 1,00% 2,00% 3,00% 4,00% 5,00% 6,00% 7,00% 8,00%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

%/Ano 0 1.000 2.000 3.000 4.000 5.000 6.000

5.2. Resultados da Aplicação da Metodologia Desenvolvida

com base no estudo da Morningstar

Em linha com o que foi exposto, o beta considerado na aplicação da metodologia foi com base no parâmetro de 252 dias úteis. Ou seja, o primeiro dia a ser analisado foi 252 dias após a abertura de capital do ativo e seu primeiro dado disponível na economática. Logo, o primeiro dia considerado na análise foi 11 de fevereiro de 2.000.

Sendo assim foi desenvolvida uma análise diária dos prêmios de riscos para startup ao longo de todo o período da análise. Sendo assim a metodologia descrita no capítulo anterior foi aplicada para 3.434 dias.

Posto isso, foram calculados prêmios de risco para startup para todos os dados coletados em uma base diária. Os prêmios de risco diários são exibidos no gráfico a seguir.

Gráfico 6: Prêmio de Risco Startup Priceline Diário

Fonte: Elaboração Própria com base em informações extraídas do Economática

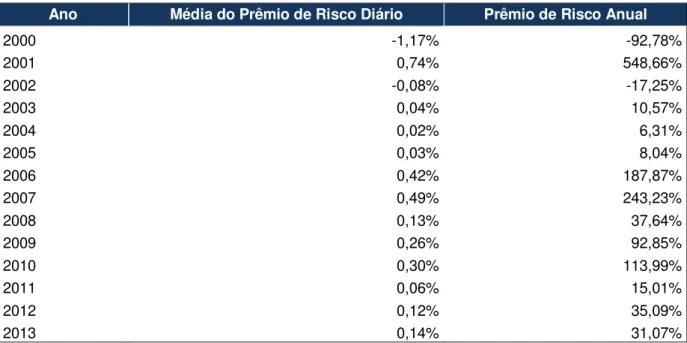

Com base nos prêmios de riscos para startup diários calculados, foi possível agrupá-los por ano, de forma a obter um prêmio de risco anual agrupados pelo ano de origem do dado.

A tabela a seguir ilustra os prêmios de risco para startup anualizados agrupados por ano.

-60,00% -40,00% -20,00% 0,00% 20,00% 40,00% 60,00%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Tabela 3: Prêmio de Risco de Startup Anualizado

Ano Média do Prêmio de Risco Diário Prêmio de Risco Anual

2000 -1,17% -92,78%

2001 0,74% 548,66%

2002 -0,08% -17,25%

2003 0,04% 10,57%

2004 0,02% 6,31%

2005 0,03% 8,04%

2006 0,42% 187,87%

2007 0,49% 243,23%

2008 0,13% 37,64%

2009 0,26% 92,85%

2010 0,30% 113,99%

2011 0,06% 15,01%

2012 0,12% 35,09%

2013 0,14% 31,07%

Fonte: Elaboração Própria com base em informações extraídas do Economática

Empiricamente faz sentido concluir que com o passar do tempo, a medida que a empresa, que inicialmente era uma startup, se consolida no mercado, se torna uma empresa madura, e passa a gerar fluxos de caixa consistentes apresenta uma volatilidade menor nos prêmios de risco a serem pagos ao investidor.

Essa conclusão empírica é facilmente observável na tabela apresentada acima, de forma que a medida que a Priceline se torna uma empresa mais madura e estável o prêmio de risco identificado diminui ao longo do tempo.

Gráfico 7: Volatilidade Prêmio de Risco de Startup Priceline

Fonte: Elaboração Própria com base em informações extraídas do Economática

5.3. Resultados da Aplicação da Metodologia do Filtro de

Kalman

De acordo com as informações expostas anteriormente no presente trabalho o filtro de Kalman foi a metodologia aplicada no estudo para verificar a aderência da metodologia aqui proposta para cálculo de prêmio de risco para startup. Este filtro é uma metodologia que foi aplicada em trabalhos anteriores para calcular prêmios de risco adicionais ao presente no CAPM, e que varia com o tempo.

Ao comparar o beta calculado pela metodologia tradicional e o beta calculado para o uso da metodologia do filtro de Kalman é possível verificar que o segundo é mais volátil. Isso ocorre devido ao fato de o beta da segunda ser diário, calculado com base na série usada no filtro apenas, e ,portanto, deve ser aplicado especificamente e exclusivamente na metodologia do filtro de Kalman. Logo, não deve ser comparado com o beta da metodologia tradicional.

A seguir é apresentado um gráfico que ilustra o prêmio de risco diário da startup Priceline calculado com base na metodologia do filtro de Kalman.

0,00% 5,00% 10,00% 15,00% 20,00%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Gráfico 8: Prêmio de Risco Startup Priceline Diário pelo filtro de Kalman

Fonte: Elaboração Própria com base em informações extraídas do Economática

Com base nos prêmios de risco calculados pela metodologia do filtro de Kalman é possível observar que a medida que a empresa se torna mais madura é reduzida a volatilidade de suas cotações, assim como a volatilidade do prêmio de risco do ativo. Assim como na metodologia apresentada anteriormente, o prêmio de risco adicional de startup para empresa é reduzido conforme a empresa ganha maturidade e se estabiliza no mercado.

5.4. Análise dos Resultados

De acordo com o que foi exposto nos capítulos anteriores, o objetivo do presente trabalho é calcular um prêmio de risco para startups, a ser adicionado à taxa de desconto dos fluxos de caixa de uma empresa dessa natureza, já que as mesmas apresentam riscos mais elevados ao investidor que empresas maduras, já estabelecidas no mercado e geradoras de fluxos de caixa consistentes. Por esse motivo defendemos que startups deveriam garantir ao investidor um prêmio de risco adicional, devido ao maior risco que elas estão expostas.

Ao analisar os resultados após a aplicação da metodologia desenvolvida e exposta anteriormente é possível observar claramente que o prêmio de risco é reduzido ao longo do tempo, ou seja, à medida que a empresa se estabelece no mercado e se torna mais madura.

Adicionalmente à metodologia originalmente proposta no presente trabalho foi aplicada a metodologia do filtro de Kalman para calcular o prêmio de risco adicional para startup. Os resultados observados com a aplicação dessa segunda

-60,00% -40,00% -20,00% 0,00% 20,00% 40,00%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

metodologia foram similares aos observados com a aplicação da primeira, e, portanto, comprovam a aderência do modelo inicialmente proposto no presente trabalho, desenvolvido com base na metodologia de cálculo de prêmio de risco por tamanho desenvolvida pela Morningstar.

6. Conclusão

Este trabalho buscou calcular o adicional justo de prêmio de risco para empresas startups. O trabalho almeja ainda verificar a variação desse prêmio de risco adicional para startup ao longo do tempo, à medida que a empresa se torna mais madura. Para atingir esse objetivo foi desenvolvida uma metodologia, que se baseou na metodologia de prêmio de risco por tamanho, divulgada e aplicada pela empresa de pesquisa de investimentos Morningstar. Em seguida foi aplicado o filtro de Kalman para verificar as variações do prêmio de risco para startup ao longo dos anos, e reforçar a ideia de que esse prêmio de risco adicional é reduzido a medida que a empresa se torna mais madura. Ou seja, o objetivo da aplicação do filtro de Kalman é testar a aderência da metodologia desenvolvida e inicialmente proposta no presente trabalho.

Os dados considerados na análise foram extraídos do Economática em Outubro de 2013. A base de dados começa em 1.999, quando o ativo estudado abre capital e passa a ter dados públicos disponíveis. Os betas considerados na primeira análise, a metodologia desenvolvida no presente trabalho, não foram calculados manualmente, e sim extraídos da Economática com um parâmetro de 252 dias úteis. Adicionalmente, o beta considerado no cálculo do prêmio de risco de startup pelo filtro de Kalman foi calculado com base na série de dados usada na aplicação dessa metodologia, de acordo com a mesma.

tempo, até não fazer mais sentido a aplicação do mesmo para a Priceline.

A aplicação da metodologia alternativa, do filtro de Kalman, reforça os resultados encontrados por meio da metodologia inicialmente proposta no estudo, que foi desenvolvida com base na metodologia de prêmio de risco por tamanho da empresa Morningstar.

Sendo assim, é possível verificar que aparentemente a metodologia inicialmente proposta no presente trabalho é robusta, já que os resultados observados pela aplicação da metodologia alternativa são muito similares aos da primeira.

7. Referências Bibliográficas

ü Barcelos, L. C. (2010):“Regulatory Risk in the Securities Markets: a CAPM Model Approach to Regulated Sectors in Brazil”; 32o Meeting of the Brazilian Econometric Society;

ü Barcelos, L. C. (2010): “What CAPM Alphas Tell us About Regulatory Risks”, 11o Encontro Brasileiro de Finanças;

ü Berardi, A., Corradin, S. e Sommacampagna, C. (2002): “Estimating Value at Risk with Kalman Filter”; Revista di Politica Economica. Novembre – Dicembre 2002;

ü Berk, J, Green, R.C. e Naik, V.(1998): “Optimal Investment, Growth Options and Security Returns”; Journal of Finance, Vol 54;

ü Buckland, R. e Fraser, P. (2001): “Political and Regulatory Risk in Water Utilities: Beta Sensitivity in the United Kingdom”, Jornal of Business Finance & Accounting,28(7) & (8), pp 877-904;

ü Capital IQ - Acessado em diversos momentos em 2013

ü Damodaran Aswath (2009: “Valuing Young, Startup and Growth

Companies: Estimation Issues and Valuation Challenges”, Working Paper 2009;

ü Economática - Acessado em diversos momentos em 2013

ü Fama, Eugene F. and French, Kenneth R (2005): – “The Value Premium and the CAPM”; Journal of Finance, Oct 2006, Volume: 61 Issue: 5 pp.2163-2185 (23 pages);

ü Grout, P. A. e Zalewska, Anna (2006): “The impact of regulation on market risk”, Journal os Financial Economics, pp 149-184;

ü Guimarães, Eduardo (2012): “Risco Regulatório e o Custo Médio

Ponderado de Capital das Distribuidoras de Energia do Brasil”, Dissertação de Mestrado Profissional em Finanças e Seguros, CAEN – UFC

ü Morningstar (2011) - “Cost of Capital Resources Center Methodology”

ü Titman, Sheridan e Martin, John D.: “Valuation, The Art and Science of Corporate Investment Decisions”;

ü SEBRAE ( 2001): “Taxa de Sobrevivência das empresas brasileiras”;

ü Video “Panorama das startups no Brasil” do presidente da Associação Brasileira de startups de 26/3/2013.

ü Demais websites:

Acessado em 2013 - www.brasil.gov.br/empreendedor/primeiros-passos/startup

Acessado em 2013 - www.crunchbase.com/

Acessado em 2013 - www.investopedia.com

Acessado em Outubro de 2013 -http://www.inc.com/ss/7-start-success-stories

Acessado em Outubro de 2013 - http://www.investopedia.com/financial-edge/0711/5-successful-companies-that-survived-the-dotcom-bubble.aspx

Acessado em Outubro de 2013

- http://www.nytimes.com/2013/01/14/technology/start-up-investors-grow-wary-of-tech-ventures-after-facebooks-ipo.html?pagewanted=all&_r=0

Acessado em Outubro de 2013 -http://www.priceline.com

Acessado em Outubro de 2013 - http://ecommerce.hostip.info/pages/860/Priceline-Com-GOES-PUBLIC-IN-1999-FURTHER-EXPANDS-ITS-BUSINESS-MODEL.html

Acessado em Outubro de 2013 -http://en.wikipedia.org/wiki/Priceline.com

Acessado em Outubro de 2013 -http://www.thebubblebubble.com/dotcom-bubble/

Acessado em 2013 - www.xconomy.com

Acessado em Outubro de 2013 - http://allthingsd.com/20131008/before-zulilys-ipo-one-vc-firm-has-already-cashed-in-on-startups-success/

Acessado em Outubro de 2013 -http://en.wikipedia.org/wiki/Dot-com_bubble

Acessado em Novembro de 2013 - http://www.xconomy.com/san-francisco/2012/08/23/the-top-5-risks-confronting-startups/

Acessado em Novembro de 2013 –