Programa de Pós-Graduação em Ciências Contábeis

Fatores Críticos de Sucesso em Operações de Fusões e Aquisições

internacionais por Instituições Financeiras Brasileiras

Daniel de Carvalho Romero

Daniel de Carvalho Romero

Fatores Críticos de Sucesso em Operações de Fusões e Aquisições

internacionais por Instituições Financeiras Brasileiras

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial.

Orientador: Prof. Dr. Gilberto Perez

Daniel de Carvalho Romero

Fatores Críticos de Sucesso em Operações de Fusões e Aquisições

internacionais por Instituições Financeiras Brasileiras

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial.

Orientador: Prof. Dr. Gilberto Perez

Aprovada em 12 de fevereiro de 2015

BANCA EXAMINADORA

Prof. Dr. Gilberto Perez

Prof. Dr. Luiz Carlos Jacob Perera

R763f Romero, Daniel de Carvalho

Fatores críticos de sucesso em operações de fusões e aquisições internacionais por instituições financeiras brasileiras / Daniel de Carvalho Romero - 2015. 69f.: 30 cm

Dissertação (Mestrado em Controladoria Empresarial) –

Universidade Presbiteriana Mackenzie, São Paulo, 2015. Orientação: Prof. Dr. Gilberto Perez

Bibliografia: f. 48-50

1. Instituições financeiras. 2. Fusões e aquisições. 3.

Internacionalização. I. Título.

Reitor da Universidade Presbiteriana Mackenzie

Prof. Dr. Benedito Guimarães Aguiar Neto

Decano de Pesquisa e Pós-Graduação

Profa. Dra. Helena Bonito Couto Pereira

Diretor do Centro de Ciências Sociais e Aplicadas

Prof. Dr. Adilson Aderito da Silva

RESUMO

As transações de Fusões e Aquisições (F&A) assumiram um papel de destaque no cenário econômico mundial nas últimas décadas. As instituições financeiras brasileiras por meio de transações de F&A encontraram uma forma rápida de crescer, diversificar riscos, legitimar-se e realizar sua expansão internacional. Com o objetivo de expandir o conhecimento sobre o assunto, foi realizado um estudo bibliográfico sobre os principais motivadores de transações de F&A e internacionalização de empresas. Foi desenvolvido um estudo de casos múltiplos com o objetivo de comparar duas transações de F&A internacionais que o Itaú Unibanco participou para analisar os fatores motivadores, inibidores e que levaram ao sucesso ou fracasso na tentativa de concretizar a transação. A coleta de dados foi realizada por meio de um roteiro de entrevistas semiestruturado e, os dados coletados foram analisados com a técnica da análise de conteúdo. Com a análise de conteúdo foram identificadas seis categorias, sendo: Motivações da internacionalização do Itaú Unibanco; Motivadores da expansão internacional via operações de F&A; Inibidores da expansão internacional via operações de F&A; Importância do processo de due diligence para operações de F&A; Influência do

Capital Regulatório na realização de operações de F&A internacionais; Necessidade de

estudar e conhecer previamente os mercados e instituições target. Os resultados obtidos com a

pesquisa indicam que os principais motivadores para operações de F&A internacionais no Itaú Unibanco estão relacionados a fatores econômicos e gerenciais, indicam também que as instituições financeiras brasileiras perdem competitividade devido o custo de operar no Brasil associado a fatores como carga tributária elevada e regulações restritivas em termos de índice de capital. Entende-se que os resultados da pesquisa podem ser aplicáveis em outras instituições financeiras brasileiras que busquem se internacionalizar por meio de transações de F&A.

ABSTRACT

Mergers and Acquisitions (M&A) transaction have taken a leading role in the global economy in recent decades. The financial institutions in Brazil have found through M&A transactions a quick way to grow, diversify risks, legitimize themselves and pursue their international growth. In order to extend the knowledge on the subject a literature review was prepared on

the key drivers of M&A transactions and on firms’ internationalization. A multiple case study

was developed in order to compare two cross-border M&A transactions that Itaú Unibanco took part, concerning the drivers and inhibitors that have led to success or failure in the attempt to close the transaction. The data collection instrument used was a semi-structured interview script, and the collected data were analyzed with the technique of content analysis. As result of the content analysis six categories were identified, as follows: Motivations for Itaú Unibanco internationalization; Drivers to cross-border expansion via M&A transactions; Inhibitors to cross-border expansion via M&A transactions; Importance of the due diligence process for M&A transactions; Influence of the Regulatory Capital in the execution of cross-border M&A transactions; Necessity to prior study and understand the target markets and institutions. The results of the research indicates that the key drivers for cross-border M&A transactions by Itaú Unibanco are related to economic and managerial factors and also that Brazilian financial institutions are less competitive due to the costs of operating in Brazil associated with aspects such as high tax rates and restrictive regulations in terms of capital ratio. It is understood that the results of the research may be applicable to other Brazilian financial institutions that are seeking its internationalization through M&A transactions.

AGRADECIMENTOS

Agradeço aos entrevistados e colegas do Itaú Unibanco que possibilitaram a realização desta pesquisa.

Ao meu orientador Prof. Dr. Gilberto Perez, por sua valiosa orientação no desenvolvimento desta pesquisa.

Aos Professores Dr. Luiz Carlos Jacob Perera e Dr. Joshua Onome Imoniana pelas sugestões feitas na banca e pelos ensinamentos durante o curso.

LISTA DE FIGURAS

Figura 1: Motivadores de transações de F&A...6

Figura 2: Simulação teórica do Índice de Basileia em função da forma de pagamento...12

Figura 3: Presença do Itaú Unibanco na América Latina...21

Figura 4: Informações do Banco Target I...22

Figura 5: Informações do Banco Target II...24

Figura 6: Evolução do requerimento de Basileia III no Brasil...25

Figura 7. Esquema básico do Estudo de Caso...30

Figura 8: Esquema básico da Análise de Conteúdo...33

LISTA DE QUADROS

LISTA DE TABELAS

LISTA DE SIGLAS

C: Categoria.

F&A: Fusão e Aquisição.

OLI: Ownership, Location, Internalization.

Sumário

1. INTRODUÇÃO ... 1

1.1. Contextualização do Tema ... 1

1.2. Questão de Pesquisa ... 2

1.3. Objetivo Geral ... 2

1.3.1. Objetivos Específicos ... 3

1.4. Justificativa ... 3

1.5. Contribuições ... 4

2. REFERENCIAL TEÓRICO ... 6

2.1. Teorias sobre Fusões e Aquisições (F&A) de Instituições Financeiras ... 6

2.1.1. Fatores motivadores de Fusões e Aquisições – nível da firma ... 7

2.1.2. Fatores Externos Ligados à F&A ... 14

2.2. Importância do processo de due diligence para as transações de F&A ... 15

2.3. Teorias sobre internacionalização de Empresas e Instituições Financeiras ... 17

3. APRESENTAÇÃO DAS EMPRESAS DO ESTUDO DE CASO ... 20

3.1. Empresa Compradora – Itaú Unibanco ... 20

3.2. Banco Target I... 21

3.3. Banco Target II ... 23

4. AMBIENTE REGULATÓRIO DOS PAÍSES DO ESTUDO DE CASO ... 25

4.1. Regras de Capital Regulatório ... 25

5. PROCEDIMENTOS METODOLÓGICOS ... 28

5.1. Método de pesquisa ... 28

5.2. Tipo da pesquisa ... 28

5.3. Estratégia da pesquisa ... 29

5.4. Técnica de coleta de dados ... 30

5.5. Técnica de análise de dados ... 32

6. APRESENTAÇÃO E ANÁLISE DOS RESULTADOS ... 34

6.2. Análise de Conteúdo das Entrevistas ... 35

6.3. Síntese dos Resultados Obtidos ... 42

7. CONSIDERAÇÕES FINAIS ... 45

7.1. Limitações da Pesquisa ... 47

7.2. Perspectiva para Trabalhos Futuros ... 47

REFERÊNCIAS ... 48

APÊNDICE I: ROTEIRO DE ENTREVISTAS ... 52

APÊNDICE II: UNIDADES DE REGISTRO (UR) ... 56

APÊNDICE III: UNIDADES DE SIGNIFICADO (US) E UNIDADES DE REGISTRO (UR) .. 63

1. INTRODUÇÃO

1.1. Contextualização do Tema

As transações de Fusões e Aquisições (F&A) tiveram origem a partir da Revolução Industrial quando a transição para um novo sistema de produção no início do século XIX, gerou um processo de acumulação e reorganização de capitais que teve início na Europa e se espalhou por todo o mundo. O fenômeno observado na época continua em voga nos dias atuais, o chamado Capitalismo, define e caracteriza o sistema de produção mundial desde então (CAMARGOS; BARBOSA, 2003).

s ltim s s s op r s ssumir m um p p l st qu no p nor m um onomi mun i l v m is lo li pit list st n rio o s tor n rio no r sil um os qu m is pr s nt tr ns ões de F&A em termos de volume, principalmente após a introdução do Plano Real que culminou com a estabilização dos preços na economia brasileira. Deste modo, é possível dizer que este fenômeno é um movimento recente que está ditando uma nova configuração do setor no Brasil, com a entrada de grandes bancos internacionais no final da década de 90 para competir no varejo bancário brasileiro e mais recentemente com a crise da economia mundial iniciada em 2008 que tem

incentivado os grandes bancos brasileiros a buscar uma expansão internacional – focada

principalmente na América Latina.

Através de processos de fusões e aquisições, as instituições financeiras encontram uma forma rápida de crescer, entrar em novos mercados, diversificar riscos, legitimar-se perante o mercado e investidores e defender-se de aquisições hostis.

O setor bancário no Brasil vem sofrendo pressão da sociedade e até mesmo

intervenção governamental para redução de juros e spreads de suas operações. Tal situação,

aliada ao aumento do nível de bancarização da população brasileira que vem sendo impulsionado pelo crescimento econômico e ascensão das classes sociais de baixa renda para um status de classe média, faz com que as perspectivas de longo prazo para o crescimento e

rentabilidade do setor no país sejam menores.

Outro fator que motiva a expansão internacional de instituições financeiras é a crescente demanda de serviços financeiros em nível internacional. Tal demanda é decorrente da globalização da economia mundial que devido à redução das barreiras comerciais e do crescente avanço em tecnologia, contribuíram para uma aceleração da integração econômica mundial (BERGER; DEMSETZ; STRAHAM, 1999).

Segundo Luo e Tung (2007) as firmas de países emergentes, como o Brasil, buscam cada vez mais a expansão para mercados internacionais como forma de reduzir os custos de suas operações decorrentes de deficiências institucionais de seus países de origem, seja para obter mão de obra qualificada a custo mais acessível, seja visando uma redução de carga tributária ou acesso a melhor infraestrutura de logística e tecnologia.

Com o avanço da indústria nacional brasileira na exploração do comércio mundial, existe a oportunidade dos bancos brasileiros seguirem seus clientes nesta tendência de internacionalização e passarem a oferecer serviços financeiros em localidades fora do Brasil.

Contudo, os maiores bancos brasileiros ainda possuem uma atuação internacional discreta quando é levado em consideração que instituições financeiras como Itaú Unibanco, o Banco do Brasil e o Bradesco, ocupam posições relevantes nos rankings internacionais em termos de tamanho e são mundialmente reconhecidos por sua solidez e rentabilidade.

1.2. Questão de Pesquisa

Com este trabalho procura-se explorar algumas características específicas das instituições financeiras que realizaram com sucesso nos últimos anos transações de F&A na América Latina e compará-las com o Itaú Unibanco a fim de entender as semelhanças e, sobretudo as principais diferenças e vantagens competitivas que estas instituições levam sobre a instituição brasileira em processos competitivos de F&A no exterior.

A pergunta para a qual este trabalho busca uma resposta ficou assim elaborada: Quais

são os fatores críticos de sucesso para que mediante operações de Fusões e Aquisições o Itaú Unibanco realize a sua expansão internacional ?

1.3. Objetivo Geral

1.3.1. Objetivos Específicos

Como objetivos específicos desse estudo destacam-se:

Identificar os fatores motivadores da internacionalização do Itaú Unibanco por

meio de uma operação de F&A;

Identificar os fatores inibidores ou que impõem barreiras para a

internacionalização do Itaú Unibanco por meio de uma operação de F&A;

Analisar a influência do capital regulatório na tomada de decisão de realizar uma

expansão internacional por meio de operações de F&A;

Identificar a importância do processo de due diligence para a realização de

transações de F&A internacionais pelo Itaú Unibanco;

Propor um esquema de abordagem suscetível que visa aumentar as chances de

sucesso do Itaú Unibanco em transações de F&A internacionais.

1.4. Justificativa

Como a economia brasileira vem colhendo os frutos de uma estabilidade econômica sustentada, mesmo diante dos recentes e mais diversos choques externos que culminaram em crises de capital nos EUA e União Europeia, os grandes bancos brasileiros encontram-se em posição privilegiada para buscar uma expansão internacional. Os bancos internacionais por sua vez, figuram como boas opções de investimento fora do Brasil devido à crise de liquidez e regras mais rígidas de capital impostas pelo acordo de Basileia III. Em contrapartida, as opções de compra de bancos ou mesmo de fusões no Brasil estão cada vez mais escassas. Atualmente, os grandes bancos possuem poucas opções de expansão, sendo a maioria delas sem grande relevância, ou até rentabilidade.

A América Latina, devido sua proximidade geográfica e semelhanças culturais apresenta-se como o principal mercado para expansão internacional dos bancos brasileiros.

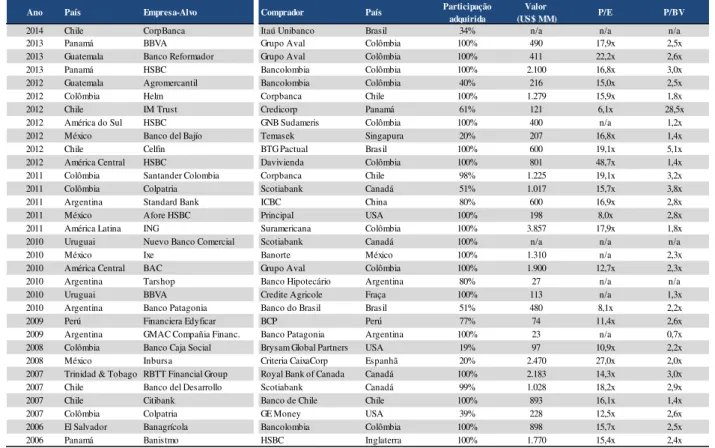

Nos últimos sete anos (2006 – 2013) ocorreram 32 transações de fusões e aquisições (F&A)

envolvendo Bancos Comerciais da América Latina, excluindo operações no Brasil, conforme

consta da Tabela 1. Deste total, 27 podem ser consideradas transações cross-border onde

Tabela 1: Transações de F&A na América Latina envolvendo instituições financeiras 2006-2013

Fonte: Bloomberg, (2014).

Segundo Camargos e Camargos (2010) os estudos relativos ao tema F&A no Brasil são recentes, intensificando-se junto com a quantidade de operações entre 2005 e 2008. O trabalho de análise da produção científica dos mesmos autores, identificou no período de 1994 a 2010, apenas 32 artigos relativos ao tema F&A em 10 periódicos selecionados. Dos 32

trabalhos identificados, apenas 3 foram relacionados como sendo focados no sub-tema –

motivos das F&As – similar ao que se pretende estudar nessa pesquisa.

1.5. Contribuições

Para Camargos e Barbosa (2003) ainda não existe uma teoria geral que suporte a atividade de F&A. Os autores identificam diversas Ciências Sociais Aplicadas, tais como Administração, Contabilidade e Direito como responsáveis por pesquisas na área. Entretanto, nenhuma destas se sobressai de forma a invalidar as conclusões das demais. Deste modo, cada Ciência aborda o tema com teorias e evidências empíricas relevantes para a tomada de decisões empresariais acerca das transações de F&A (CAMARGOS; BARBOSA, 2003).

Ano País Empresa-Alvo Comprador País Participação

adquirida

Valor

(US$ MM) P/E P/BV

2014 Chile CorpBanca Itaú Unibanco Brasil 34% n/a n/a n/a

2013 Panamá BBVA Grupo Aval Colômbia 100% 490 17,9x 2,5x

2013 Guatemala Banco Reformador Grupo Aval Colômbia 100% 411 22,2x 2,6x

2013 Panamá HSBC Bancolombia Colômbia 100% 2.100 16,8x 3,0x

2012 Guatemala Agromercantil Bancolombia Colômbia 40% 216 15,0x 2,5x

2012 Colômbia Helm Corpbanca Chile 100% 1.279 15,9x 1,8x

2012 Chile IM Trust Credicorp Panamá 61% 121 6,1x 28,5x

2012 América do Sul HSBC GNB Sudameris Colômbia 100% 400 n/a 1,2x

2012 México Banco del Bajío Temasek Singapura 20% 207 16,8x 1,4x

2012 Chile Celfin BTG Pactual Brasil 100% 600 19,1x 5,1x

2012 América Central HSBC Davivienda Colômbia 100% 801 48,7x 1,4x

2011 Colômbia Santander Colombia Corpbanca Chile 98% 1.225 19,1x 3,2x

2011 Colômbia Colpatria Scotiabank Canadá 51% 1.017 15,7x 3,8x

2011 Argentina Standard Bank ICBC China 80% 600 16,9x 2,8x

2011 México Afore HSBC Principal USA 100% 198 8,0x 2,8x

2011 América Latina ING Suramericana Colômbia 100% 3.857 17,9x 1,8x

2010 Uruguai Nuevo Banco Comercial Scotiabank Canadá 100% n/a n/a n/a

2010 México Ixe Banorte México 100% 1.310 n/a 2,3x

2010 América Central BAC Grupo Aval Colômbia 100% 1.900 12,7x 2,3x

2010 Argentina Tarshop Banco Hipotecário Argentina 80% 27 n/a n/a

2010 Uruguai BBVA Credite Agricole Fraça 100% 113 n/a 1,3x

2010 Argentina Banco Patagonia Banco do Brasil Brasil 51% 480 8,1x 2,2x

2009 Perú Financiera Edyficar BCP Perú 77% 74 11,4x 2,6x

2009 Argentina GMAC Compañia Financ. Banco Patagonia Argentina 100% 23 n/a 0,7x

2008 Colômbia Banco Caja Social Brysam Global Partners USA 19% 97 10,9x 2,2x

2008 México Inbursa Criteria CaixaCorp Espanhã 20% 2.470 27,0x 2,0x

2007 Trinidad & Tobago RBTT Financial Group Royal Bank of Canada Canadá 100% 2.183 14,3x 3,0x

2007 Chile Banco del Desarrollo Scotiabank Canadá 99% 1.028 18,2x 2,9x

2007 Chile Citibank Banco de Chile Chile 100% 893 16,1x 1,4x

2007 Colômbia Colpatria GE Money USA 39% 228 12,5x 2,6x

2006 El Salvador Banagrícola Bancolombia Colômbia 100% 898 15,7x 2,5x

A maior parte da pesquisa científica relacionada à expansão internacional de instituições financeiras por meio de operações de F&A, tanto no Brasil quanto no exterior, está focada na avaliação de desempenho econômico financeiro e retornos obtidos após o anuncio da transação.

Com esta pesquisa, busca-se principalmente entender os fatores inibidores e que dificultam o processo de expansão internacional dos maiores bancos brasileiros por meio de operações de Fusões e Aquisições. Desta forma, os resultados aqui apresentados pretendem contribuir para uma reflexão por parte dessas instituições quanto a seu posicionamento internacional, bem como contribuir para que os bancos conheçam os principais motivadores, fatores de sucesso e obstáculos do processo e busquem alternativas para levar adiante seus planos de expansão internacional.

2. REFERENCIAL TEÓRICO

Neste capítulo, será apresentado o referencial teórico utilizado como base para a elaboração do estudo. O capítulo está dividido em três partes sendo: (2.1) as teorias sobre Fusões e Aquisições de Instituições Financeiras; (2.2) a descrição da importância do processo de due diligence para as transações de F&A; e (2.3) as teorias sobre internacionalização de

empresas e Instituições Financeiras.

2.1. Teorias sobre Fusões e Aquisições (F&A) de Instituições Financeiras

Para Camargos e Camargos (2010) as teorias de finanças e estratégia explicam a motivação que instituições financeiras possuem ao participar de uma operação de F&A sob a perspectiva da realização de um investimento. A tomada de decisão em relação a uma operação de F&A, em última instância, visa a criação de valor para os acionistas da adquirente, no entanto, para que tal objetivo seja alcançado, o planejamento e a execução da operação precisam ser cuidadosamente considerados.

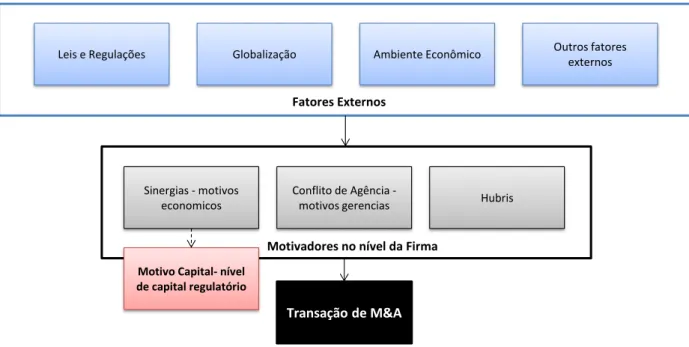

Diversos são os motivadores por traz de transações de F&A envolvendo instituições financeiras. Conforme a figura 1, baseada nas conclusões de Ali-Yrkko (2002), as transações de F&A são originadas por aspectos no nível da firma que podem ou não serem influenciados por fatores externos que possuem a capacidade de potencializar a ocorrência de transações de F&A.

Figura 1: Motivadores de transações de F&A

Leis e Regulações Globalização Ambiente Econômico Outros fatores externos

Sinergias - motivos

economicos Hubris

Conflito de Agência -motivos gerencias

Transação de M&A

Fatores Externos

Motivadores no nível da Firma

Motivo Capital- nível de capital regulatório

2.1.1. Fatores motivadores de Fusões e Aquisições – nível da firma

2.1.1.1 Motivos Econômicos

O resultado esperado de uma transação de F&A implica que a empresa compradora ou fusionada usufrua de ganhos econômicos ou tenha um desempenho econômico superior a sua

situação stand alone. Segundo Ali-Yrkko (2002), Kloeckner (1994) e Camargos e Barbosa

(2003) tal motivador está associado à perspectiva neoclássica da firma de que as decisões tomadas por seus gestores visam maximizar o retorno dos acionistas (ALI-YRKKO, 2002).

Hipótese do Poder de Mercado -A justificativa mais antiga encontrada na literatura para a existência e realização de transações de F&A é baseada na teoria monopolista da firma (STIGLER, 1950). A teoria assume que as firmas se utilizam de fusões e aquisições para melhorar a sua participação de mercado e impor obstáculos à entrada de outras empresas no mercado, obtendo assim, lucros através da fixação de preços de forma unilateral.

Tal teoria está assim associada a aumentar o poder de mercado fazendo com que a firma alcance uma posição de mercado de tamanha influência que o sistema dependa de sua existência. No caso de instituições financeiras, as entidades que alcançam esse status são chamadas de too big to fail.

Caso um grande banco internacional e interconectado venha a quebrar, o sistema financeiro como um todo e a economia real sofrerão. O Estado utilizando recursos dos contribuintes provavelmente será obrigado a intervir e salvar o banco e prevenir um cenário ainda mais catastrófico. Bancos que gozam deste status são chamados de

"too big to fail" ou "too interconnected to fail" (DOMBRET, 2014, p. 2).

Quando um banco está respaldado por este paradigma, o prêmio de risco, por exemplo, embutido em suas captações tende a cair e tais instituições têm um incentivo a tomar riscos maiores visando alavancar seus retornos. Deste modo, operações de F&A podem fazer com que instituições financeiras alcancem este status desejável (DELONG, 2001).

Por outro lado, este motivador pode ser enfraquecido uma vez que instituições financeiras consideradas sistemicamente importantes possuem uma exigência de capital regulatório determinado pelas regras de Basileia III maior entre 1% a 3,5%, o que tornaria a transação de F&A, bem como a continuidade da instituição mais custosa.

e com atuação geográfica similar em um processo de F&A é esperada que uma economia na forma de redução de custos e aumento do valor agregado dos produtos ocorra ao serem escolhidos os processos, contratos e pessoas mais eficientes e menos custosas para levar adiante as atividades da firma. É possível afirmar que o objetivo de uma operação de F&A é criar sinergias de modo que a empresa resultante da operação seja mais eficiente e com isso suscite um retorno econômico maior que sua situação anterior.

Para Healy, Palepu e Ruback (1992) sinergias podem ser alcançadas pela instituição resultante da transação de F&A por meio de:

i. Ganhos de escala operacional – mediante redução de despesas operacionais;

ii. Ganhos de escala financeiros – redução de custos de captação e alavancagem;

iii. Aumento de eficiência – redução do quadro de funcionários por meio da

eliminação de funções que apresentam sobreposição;

iv. Aumento do poder de barganha com stakeholders – renegociação de contratos

com fornecedores e prestadores de serviço;

v. Avanços tecnológicos – acesso a recursos mais eficientes ou complementares;

vi. Expertise – ganhos de know-how e legitimação quando acontece a entrada em

novos mercados;

vii. Economia de impostos.

No caso de bancos, sinergias na forma de economias de escala e economias de escopo são alcançáveis conforme os estudos e conclusões de Berger, Demsetz e Straham, (1999). Cabe ressaltar também que existem na literatura opiniões controversas quanto a geração de sinergias e criação de valor como resultado de operações de F&A, conforme evidenciado pelas conclusões de Ravenscraft e Scherer (2011).

Hipótese da diversificação – com o intuito de reduzir os riscos de suas operações, tanto de carteira de crédito, quanto de captação de recursos, os bancos buscam diversificar seus portfólios. Tal diversificação pode ser realizada através de diversas formas como, por exemplo, mudança no foco de segmentação de clientes, produtos e até mesmo através de uma

expansão para uma nova região geográfica. Tais formas de diversificação podem ser

alcançadas através de operações de F&A (DELONG, 2001).

Um exemplo recente deste tipo de diversificação de produtos ou segmento através de

F&A foi à criação em 2013 da Joint Venture formada pelo Itaú Unibanco com o Banco BMG

nicho focado no segmento de crédito consignado, o Itaú Unibanco passou a dar mais foco nesse produto que conta com taxas de inadimplência mais baixas em um cenário de queda dos juros de longo prazo da economia brasileira.

Os estudos de Amihud, Delong e Saunders (2002) e Vennet, (1996) abordam o tema da diversificação de instituições financeiras através de expansão para uma nova região geográfica por meio de operações cross-border de F&A. Os autores citados anteriormente,

concluíram que devido os retornos das empresas tenderem a ser muito menos correlacionadas em diferentes países do que dentro de um mesmo país este tipo de transação tem o potencial de reduzir o risco de insolvência das instituições financeiras.

Por outro lado, fatores como as diferenças no ambiente regulatório local, idioma e cultura distinta dos paises de origem da instituição financeira têm o potencial de dificultar as transações de F&A e aumentar o risco de insolvência (AMIHUD; DELONG; SAUNDERS,

2002; VENNET, 1996).

Outra hipótese relativa ao tema diversificação de risco através de F&A foi levantada nos estudos de Camargos e Barbosa (2013) que encontraram evidências na literatura sob ponto de vista da Teoria de Finanças e teoria de carteiras de MARKOWITZ (1952), de que as operações de F&A que visam apenas à diversificação de riscos não são alternativas de investimento realistas, uma vez que investidores podem obter retornos maiores ou iguais e com risco similar em investimentos que combinam ações de diferentes firmas na proporção adequada.

Índice de Capital – o chamado índice de capital ou índice de Basileia é um indicador que resulta do quociente entre o capital da instituição financeira com o total de ativos da instituição ponderados pelos seus riscos, após a dedução de alguns ativos considerados de difícil realização, tal dedução é o chamado ajuste prudencial que elimina por exemplo do capital os ativos intangíveis e ágios pagos na aquisição de investimentos com fundamento em expectativa de rentabilidade futura e créditos tributários, conforme fórmula abaixo:

Fonte: Adaptado de Banco Central do Brasil (2014)

potenciais investidores e poupadores, tais instituições sofrem com um custo de captação mais elevado. Tal fator acaba pressionando estas instituições a buscarem uma transação de F&A com outra instituição melhor capitalizada e com menor custo de captação, sendo possível inferir que bancos com baixo índice de capital estejam mais suscetíveis a serem adquiridos ou se associarem com outras instituições (BERGER; HERRING; SZEGO, 1995).

Os trabalhos de Wheelock e Wilson (2000) concluem que a probabilidade de bancos serem adquiridos ou se associarem com outras instituições financeiras é inversamente proporcional ao seu índice de capital regulatório, deste modo quanto menor o índice de capital, maior é a probabilidade da instituição ser objeto de transação de F&A. Valkanov e Kleimeier (2007) por outro lado concluíram que bancos norte-americanos, alvos de transações de F&A, geralmente são mais bem capitalizados que seus adquirentes.

Em 29 de janeiro de 2014, o Itaú Unibanco anunciou a fusão de sua subsidiária chilena, o Banco Itaú Chile, com o Banco CorpBanca no Chile e Colômbia. Conforme a transcrição abaixo da apresentação feita ao mercado, o CorpBanca afirma que se beneficiará da posição de capital do Itaú Unibanco que no 3º trimestre de 2013 possuía um índice de capital de 17,5% frente a 13,00% do CorpBanca.

O Banco Chileno se beneficiará de um dos maiores e mais bem sucedidos Bancos em todo o mundo com US$59 bilhões de market cap, US$32 bilhões de patrimônio

liquido e 17.5% de índice de Basileia. (BANCO CORPBANCA, 2014 p. 15).

Do ponto de vista da instituição financeira adquirente o índice de capital possui grande influência na tomada de decisão para a realização ou não de uma transação de F&A. Dois fatores relacionados ao índice de capital podem ser destacados como de grande influência para a realização de uma transação de F&A. O primeiro fator é relativo ao preço a ser pago pela instituição adquirente aos acionistas da empresa alvo e o segundo fator diz respeito à forma de financiamento deste preço a ser pago pela instituição adquirente.

A precificação de instituições financeiras (valuation) esbarra em dois principais

O segundo fator problemático reside no fato de que as instituições financeiras operam sob um marco regulatório que rege a forma como estas são capitalizadas, onde podem investir e quão rápido podem crescer, ou seja, tais instituições possuem necessidade de reter um

capital regulatório mínimo – o chamado índice de capital ou índice de Basileia

(DAMODARAN, 2009).

Deste modo, diferentemente de empresas não financeiras que geralmente utilizam o modelo de fluxo de caixa livre descontado para avaliar empresas e transações de F&A, as instituições financeiras utilizam o método de desconto de dividendos. Este modelo de precificação permite que as instituições sejam avaliadas ao invés de pela sua capacidade de gerar caixa livre em cada período pelo potencial de dividendos que podem distribuir em cada período, considerando desta forma a necessidade de capital regulatório mínimo como uma parcela não passível de distribuição na forma de dividendos.

Portanto, a decisão quanto ao preço de instituições financeiras está diretamente atrelada ao índice de capital regulatório e ao quanto à instituição adquirente está ou não disposta a se utilizar de seu excesso de capital para pagar um preço maior pela instituição alvo. Por exemplo, se a instituição adquirente possui índice de capital de 18% e um mínimo regulatório estabelecido de 11% e almeja manter tal folga de capital, tal instituição irá

modelar seu valuation de forma que um índice de capital mínimo de 18% seja respeitado para

se determinar o fluxo de dividendos distribuíveis.

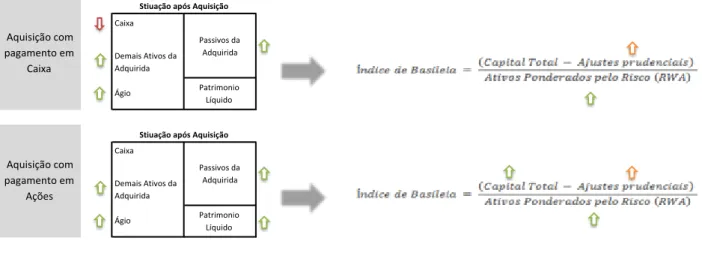

O fator forma de financiamento ou pagamento possui então grande influência no índice de capital que a instituição financeira resultante da F&A apresentará. (GRULLON; MICHAELY; SWARY, 1997). Quando o pagamento de uma transação de F&A é realizado através de recursos existentes em caixa da instituição adquirente, o índice de capital da instituição resultante tende a sofrer uma redução, uma vez que contabilmente a instituição está na prática trocando um valor de caixa que é um ativo de ponderação zero por diversos ativos com ponderações de risco mais elevadas. Neste cenário o numerador do índice de Basileia seria mantido ou reduzido no caso da incorporação de algum ativo da instituição adquirida ser dedutível, ao passo que o denominador da equação aumentaria pela troca do caixa por outros ativos incorporados da instituição adquirida, conforme demonstrado na figura 2.

um cenário em que o numerador do índice de capital aumentaria juntamente com o denominador, resultando em um efeito nulo ou de impacto reduzido no índice de capital da instituição resultante, conforme demonstrado na figura 2.

Figura 2: Simulação teórica do Índice de Basileia em função da forma de pagamento

Caixa

Caixa

Demais Ativos da Adquirida

Ágio Patrimonio Líquido

Aquisição com pagamento em

Ações

Patrimonio Líquido

Stiuação após Aquisição

Passivos da Adquirida Passivos da Adquirida

Aquisição com pagamento em

Caixa

Stiuação após Aquisição

Demais Ativos da Adquirida

Ágio

Fonte: Elaborada pelo autor com base em Grullon; Michaely; Swary, (1997).

Hipótese da economia de impostos – postula que a entidade resultante da fusão ou aquisição se beneficia de uma redução no montante de impostos a pagar em exercícios futuros. Tal benefício pode ser decorrente da instituição adquirida possuir créditos tributários em seu balanço, base de prejuízo fiscal ou ainda ser devido à amortização fiscal do ágio pago por expectativa de rentabilidade futura em relação ao preço de aquisição desta operação de F&A (HEALY; PALEPU; RUBACK, 1992).

2.1.1.2 Motivos Gerenciais da F&A

Diversos estudos empíricos realizados desde os anos 90 Hawawini e Swary, 1990 e Kennedy e Limmack, 1996 concluíram pela existência de operações de F&A que trouxeram efeitos negativos nos retornos dos acionistas das empresas compradoras. Tais evidências sugerem que operações de F&A não necessariamente são motivadas pela busca de maximizar o retorno dos acionistas, sugerindo assim que pode haver um conflito de agência nas decisões que motivam uma operação de F&A.

Apesar dos acionistas majoritários da empresa adquirida geralmente auferirem ganhos substanciais com a transação, os gestores da firma adquirida tem um incentivo para recusarem propostas, que apesar de maximizarem o retorno dos principais acionistas, podem colocar em risco suas posições na empresa resultante e a autonomia que possuem para conduzir a empresa de forma independente.

Também visando garantir seu emprego, gestores podem se utilizar de transações de F&A como forma de crescer sua empresa mais rapidamente e, no caso de bancos tornarem-no

uma instituição considerada too big to fail, para aumentar seu poder, status, salário e diminuir

o risco de ser objeto de uma aquisição hostil (RAVENSCRAFT; SCHERER, 2011).

2.1.1.3 Hipótese de Hubris

A hipótese de Hubris elaborada por Roll (1986) está baseada na premissa de que os mercados são eficientes, ou seja, não existe assimetria informacional e por essa razão, os valores de mercado das firmas estão corretamente precificados.

A partir deste alicerce a teoria argumenta que os gestores da adquirente muitas vezes cometem erros na avaliação das empresas vendedoras ao pagarem um prêmio acima do valor de mercado. A motivação por traz do prêmio pago estaria no orgulho e julgamento de que a

sua visão de valor da empresa (valuation) está mais adequada que a visão do mercado, ou na

crença não necessariamente realista de alguns executivos de que eles podem gerir os ativos da empresa adquirida de forma mais eficiente que os administradores atuais. Desta forma, a hipótese de Hubris implica que os gestores buscam adquirir firmas por motivações pessoais e que o motivo primário da transação não seria apenas auferir retorno econômico.

2.1.2. Fatores Externos Ligados à F&A

Leis e Regulamentações – mudanças em leis e regulamentações ou

desregulamentações tem demonstrado impactar diretamente as transações de F&A através de choques no nível da firma (ALI-YRKKO, 2002).

Os governos através de leis e regulamentações podem também influenciar o processo de F&A através de:

1. Regulamentações sobre a concorrência no mercado e condições ou barreiras para a

entrada de novos competidores (por exemplo, colocando limites ou proibindo fusões com empresas de capital estrangeiro ou fusões entre bancos e outros tipos de empresas não financeiras com interesse de preservar a livre concorrência);

2. Através de decisões de aprovação / reprovação de transações individuais de F&A (ex.

aprovações do Conselho Administrativo de Defesa Econômica - CADE e Banco Central do Brasil); e

3. Através de instituições públicas que operem no mercado (ex. bancos públicos, tal

como o Banco do Brasil).

Globalização – o fenômeno da globalização marcou os mercados por avanços significativos nas áreas de telecomunicações e informática. As novas tecnologias e o aumento da liberalização do comércio mundial alteraram o paradigma das empresas de todo o mundo que passaram a competir além das fronteiras territoriais de seus países de origem. Tal alteração de paradigma faz com que estas empresas demandem serviços e produtos financeiros em nível global, o que cria a oportunidade para que instituições financeiras globalizadas supram essa demanda (ALI-YRKKO, 2002).

Nos anos 80 e 90 o sistema financeiro em todo o mundo sofreu grandes transformações com alterações na regulamentação que permitiram a liberalização dos mercados e fluxos de capitais fazendo com que transações de F&A e entrada em novos países fossem facilitadas.

Os períodos de aceleração econômica influenciam os agentes do mercado positivamente por toda a cadeia econômica e refletem o otimismo na forma de aumento dos preços de ações no mercado de valores mobiliários. O aumento do preço das ações é extremamente positivo para impulsionar transações de F&A, tendo em vista que operações diversas vezes são realizadas através de trocas de ações ou emissão de novas ações para financiar a operação de F&A (NELSON, 1959).

Segundo os estudos de Lipton (2006) a história registra até o momento 6 grandes ondas de fusões e aquisições, conforme abaixo:

1893 – 1904: onda marcada por transações de F&A horizontais que criaram

grandes corporações e até monopólios nos setores de transportes, comunicações, petróleo e siderurgia.

1919 – 1929: onda caracterizada por transações de F&A verticais e pela expansão

do mercado de capitais que culminou com a crise de 1929.

1955 – 1970: devido advento das leis antitruste que passaram a restringir

transações de F&A horizontais e verticais, esta onda ficou marcada pela busca das empresas de diversificarem suas atividades e entrarem em novos mercados.

1974 – 1989: onda marcada por diversas aquisições hostis facilitadas pelos grandes

bancos de investimento.

1993 – 2000: caraterizada por grandes transações e internacionalização de

empresas que formaram as grandes multinacionais.

2003 – 2008: onda caracterizada pela crescente globalização e seus avanços

tecnológicos na área de comunicações, além do crescimento dos fundos de private

equity.

2.2. Importância do processo de due diligence para as transações de F&A

Nas operações de F&A, o processo de due diligence refere-se à investigação realizada

pelo adquirente da empresa alvo, de forma que este possa se certificar de que a transação não venha a gerar nenhum risco aos acionistas adquirentes. Tal conceito também pode ser aplicado no caso de uma fusão, onde ambas as partes realizam uma investigação cruzada a fim de se conhecerem (LAJOUX; ELSON, 2010).

O processo de due diligence consiste em um processo sistemático de obtenção e

administração da entidade adquirente com informações necessárias à tomada de decisões para o fechamento de uma transação de F&A.

Os trabalhos de due diligence são desenvolvidos com base em documentos e

informações disponibilizados pela entidade vendedora e, com base em dados públicos obtidos de forma independente pelos investidores ou potenciais compradores por meio de consultas a órgãos púbicos municipais, estaduais e federais.

Um processo de due diligence tem como escopo e principais objetivos de trabalho os

seguintes aspectos:

i. Aprofundar o conhecimento do negócio e o entendimento dos principais

geradores de receita da empresa, dos seus diferenciais competitivos, e pessoas-chave do negócio;

ii. Identificar riscos de todas as naturezas, passivos ocultos e ativos de difícil

realização;

iii. Identificar oportunidades e sinergias que a transação pode gerar para o

comprador;

iv. Identificar contingências não provisionadas de quaisquer naturezas (cíveis,

tributárias, trabalhistas, previdenciárias, ambientais, criminais, etc.);

v. Confirmar as premissas financeiras utilizadas na elaboração do valuation da

operação; e

vi. Confirmar se a companhia vem conduzindo os seus negócios em observância à

legislação aplicável.

A função básica de um processo de due diligence é então avaliar os benefícios e riscos,

considerando todos os aspectos relevantes do passado, presente e futuro previsível do negócio objeto de uma transação de F&A.

O t rmo “due” r fl t o f to qu p r se ter um processo de due diligence de

sucesso, alguma interação e colaboração do time vendedor é extremamente importante. A

equipe engajada na due diligence por parte do comprador, assim como em qualquer processo

de investigação, deve estar preparada para fazer as perguntas certas e realizar uma análise detalhada dos documentos disponibilizados pela empresa alvo.

Contudo, a due diligence não é somente um processo de investigação que visa

encontrar os chamados deal-breakers e potenciais riscos que a transação possa trazer para os

atrativos do negócio são de fato tangíveis e podem ser convertidos em sinergia para agregar valor à operação do comprador e assim tornar a transação de F&A um sucesso (LAJOUX; ELSON, 2010).

2.3. Teorias sobre internacionalização de Empresas e Instituições Financeiras

O paradigma eclético ou teoria OLI por Dunning (1988) explica a internacionalização de empresas como sendo fruto de três benefícios concorrentes: o primeiro está relacionado à vantagem competitiva propriedade - OWNERSHIP, o segundo às vantagens da exploração de uma nova localização - LOCATION e o terceiro é decorrente de sinergias e eficiência que uma aquisição e maior diversificação podem gerar - INTERNALIZATION.

O paradigma eclético é um construto simples, mas profundo. A teoria afirma que o grau de produção no exterior realizado por empresas multinacionais é determinado pela interação de três conjuntos de variáveis interdependentes – que, em si, constituem os componentes de três sub-paradigmas. (DUNNING, 2000 p. 1)

O primeiro sub-paradigma é relacionado às vantagens competitivas de propriedade (OWNERSHIP - O) de empresas que buscam realizar ou aumentar seus investimentos diretos

no exterior. O sub-paradigma afirma que, ceteris paribus, quanto maiores forem às vantagens

competitivas das empresas investidoras, em relação a outras empresas do mercado e, particularmente, em relação a aquelas domiciliadas no país em que se está buscando o investimento, maior será o incentivo a entrada destas empresas (DUNNING, 2000). Neste sub-paradigma, Dunning (1989) em estudo relativo a empresas do setor de serviços concluiu que bancos comerciais são incentivados a realizar investimentos diretos no exterior, ou seja, buscam se internacionalizar de forma a seguir seus atuais clientes que já possuem negócios no exterior.

O segundo é relativo às atrações regionais (LOCATION - L) que a entrada em países ou regiões onde a empresa ainda não possui presença pode gerar. Este sub-paradigma afirma que quanto maior o atrativo na forma de recursos naturais ou outras vantagens locais, por exemplo leis e regulamentos favoráveis, maior é o incentivo a entrada de novas empresas no mercado que podem em conjunto com suas próprias vantagens competitivas gerar um maior valor agregado às suas atividades (DUNNING, 2000).

O terceiro sub-paradigma do tripé (INTERNALIZATION – I) diz respeito a como

O paradigma eclético identifica os seguintes fatores como motivadores da internacionalização de empresas:

i. a crença da empresa possuir uma vantagem competitiva que a diferencia dos

principais competidores internacionais;

ii. a crença da empresa de que existe uma vantagem em basear a sua produção em

outro país; e

iii. a crença da empresa de que existe uma vantagem em realizar um investimento

direto no exterior ou se utilizar de mecanismos de mercado para viabilizar sua produção internacional.

Embora o paradigma OLI de John Dunning seja amplamente aplicado em diferentes setores da indústria, existem críticas à teoria no sentido de que a mesma se utiliza da combinação de teorias anteriores de internacionalização e que falta lógica causal entre as variáveis OLI.

Outra teoria de vanguarda relativa à internacionalização de empresas foi elaborada através das observações de Johanson e Vahlne (1977) de multinacionais suecas. O chamado modelo de Uppsala, explica a internacionalização das empresas como sendo um processo gradual de desenvolvimento internacional no qual as empresas vão aperfeiçoando o seu processo de expansão ao utilizar o conhecimento adquirido pela entrada em novos mercados.

O processo de internacionalização então é de natureza incremental e evolui na medida em que a empresa amplia seu conhecimento sobre o mercado onde está investindo. Deste modo, a teoria desenvolvida por Johanson e Vahlne (1977) prega que o comprometimento das empresas com a sua internacionalização aumenta gradualmente, por exemplo, o caminho natural para uma empresa iniciar em um novo mercado internacional seria por meio de exportações, evoluindo para um escritório de representação e somente em um momento posterior para a realização de um investimento direto no país com o objetivo basear sua produção na nova localidade (JOHANSON; VAHLNE, 1977).

Os fatores identificados pelo modelo de Uppsala como sendo os responsáveis por motivar a internacionalização das empresas são:

1. a empresa espera obter benefícios caso realize uma operação internacional;

2. a empresa espera obter conhecimento do mercado internacional

3. com base no conhecimento adquirido, a empresa amplia seu comprometimento

4. uma oportunidade que surge para a empresa realizar ou aumentar sua operação internacional.

Barkema, Bell e Pennings (1996) analisam o fundamento do investimento realizado em novos mercados e conclui que o processo de internacionalização das firmas ocorre inicialmente em países de menor distância cultural e geográfica, buscando com isso minimizar os custos da entrada em um país com cultura altamente diferente e do qual não se tem

completo know-how m t rmos m r o S un o os utor s “ ntr m novos

mercados internacionais não é alcançada sem custos. Quando as firmas buscam se diversificar

além de suas fronteiras n ion is l s pr is m s just r um nov ultur ” (BARKEMA;

BELL; PENNINGS, 1996)

Os resultados dos estudos de Barkema, Bell e Pennings (1996) também demonstram que existe uma curva de aprendizado em relação à cultura e forma de atuação no novo mercado para as firmas que se internacionalizam. Deste modo, com o objetivo de aumentar a sua eficiência e suas chances de realizar com sucesso uma estratégia de internacionalização, as firmas devem buscar aprender sobre o mercado local e até mesmo se espelhar na estratégia e cultura de empresas locais bem sucedidas a fim de obter aceitação e legitimidade, suavizando desta forma os custos decorrentes da entrada em um novo mercado internacional.

Os estudos de Luo e Tung (2007), relativos à expansão internacional de bancos demonstram que a entrada em novos países através de aquisições, além de aumentar o tamanho do banco mais rapidamente do que através de uma expansão orgânica, ajudam a criar e legitimar a reputação do banco no país. O processo de expansão deste modo tenderia a ser menos custoso e mais rentável.

Em linha com a teoria acima, em recente entrevista o Presidente do Itaú Unibanco, Roberto Setubal afirmou que projetos de expansão internacional de instituições financeiras focadas no varejo necessariamente devem ocorrer através de fusões e aquisições.

Setúbal disse que o Itaú está prosseguindo com seu primeiro projeto "greenfield" (a

3. APRESENTAÇÃO DAS EMPRESAS DO ESTUDO DE CASO

Este capítulo tem por objetivo apresentar as instituições financeiras que serão analisadas nessa pesquisa, expondo um breve resumo de seus históricos, principais dados financeiros, além dos possíveis atrativos e vantagens competitivas que estas instituições poderiam oferecer sob o ponto de vista de uma operação de F&A.

3.1. Empresa Compradora – Itaú Unibanco

O Unibanco foi fundado no ano de 1924, pela família Moreira Salles no estado de Minas Gerais. O Banco Itaú foi criado em 1944 pela família Egydio de Souza Aranha, passando a operar com o nome Banco Itaú S.A. a partir de 1973. Ambas as instituições tem em comum a origem familiar e uma trajetória de expansão peculiar, marcada por transações de F&A (BANCO ITAÚ UNIBANCO, 2014).

Em 2008, o caminho das duas instituições se cruzou quando ambas celebraram uma associação que deu origem ao banco fusionado Itaú Unibanco Holding S.A. Atualmente o Itaú Unibanco é o maior banco privado do Brasil com mais de R$ 1 trilhão de ativos e presença em todo o território nacional.

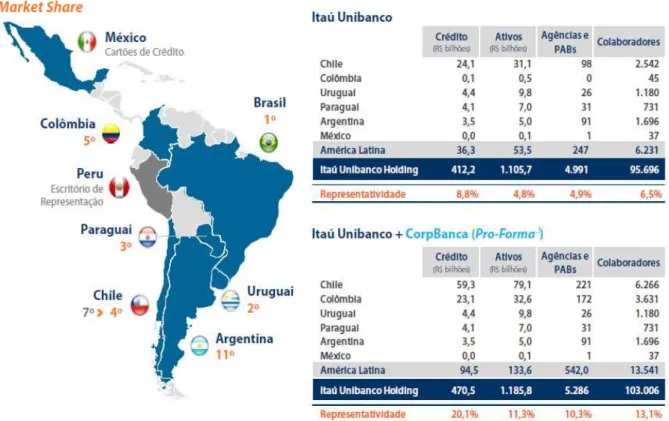

No exterior o Itaú Unibanco atua em 19 países, sendo 8 destes na América Latina, conforme a Figura 3, com o objetivo de atender tanto os clientes locais, quanto os brasileiros que necessitam de produtos e serviços bancários fora do Brasil (BANCO ITAÚ UNIBANCO, 2014).

Na Argentina, no Chile, na Colômbia, no Paraguai e no Uruguai, o Itaú Unibanco atua

com foco no varejo bancário, segmento empresas, corporate e tesouraria, ou seja,

principalmente nas atividades de banco comercial.

Figura 3: Presença do Itaú Unibanco na América Latina

3.2. Banco Target I

O Banco Target I (nome fantasia adotado como razão social da empresa objeto deste

estudo, por motivos de confidencialidade) é uma instituição financeira privada baseada na

Colômbia que foi constituída nos anos 70 como uma Corporação de Ahorros y Vivenda,

convertendo-se em Banco Comercial em 1998. Sua matriz está localizada na cidade de Bogotá e, até o final de 2013, operava através de uma rede de 190 agências na Colômbia e 1 no Panamá, tendo um total de 3.889 empregados.

O Banco Target I é um dos maiores grupos bancários na Colômbia, com market share

aproximado de 5,1% tanto em empréstimos quanto depósitos. O Banco Target I possui ainda

a liderança em empréstimos ao consumo (via cartão de crédito) com 16,8% de market share, a

segunda posição em número de cartões de crédito emitidos e quarta posição em empréstimos ao consumidor no geral.

Deste modo, na época da transação o Banco Target I se apresentava como uma

plataforma muito atraente para entrada de um banco estrangeiro no mercado, assim como uma

oportunidade estratégica de consolidação para os atuais integrantes do mercado local, conforme pode ser observado nas informações comparativas, apresentadas na Figura 4 abaixo.

Figura 4: Informações do Banco Target I

2010 2011 2012 2013

Receita Financeira Líquida 521 661 994 961

Receita N o Financeira 92 105 119 109

Lucro Líquido 97 158 164 116

Total de Ativos 5.193 6.872 8.301 8.458

Carteira de Cr dito 3.941 5.319 6.708 6.681

Total de Depósitos 3.599 4.826 5.756 6.095

Patrim nio Líquido 519 635 751 732

Margem Financeira Líquida 10,0% 9,6% 12,0% 11,4%

ROE 18,6% 24,9% 21,9% 15,9%

ROA 1,9% 2,3% 2,0% 1,4%

Ín ice de Basileia 12,7% 12,0% 12,8% 12,4%

Quantidade de Empregados 3.083 3.612 3.961 3.889 Quantidade de A ncias 131 179 184 191 DRE (US$ M M )

Balanço Patrimonial (US$ M M )

I ndicadores

Dados Operacionais

Fonte: Elaborado pelo autor, com Base nas Demonstrações Financeiras do Banco Target I.

Possíveis Atrativos e Aspectos Positivos do Negócio

a. O Itaú Unibanco não possuía na época nenhuma operação na Colômbia. Esta transação

representou uma oportunidade de o Itaú Unibanco estar presente na quarta maior economia da América Latina, sexta maior das Américas e a vigésima nona maior do mundo em termos de PIB (US$ 288bi em 2010), além de estar em linha com a estratégia de internacionalização do banco.

b. Grandes empresas brasileiras já estavam presentes na Colômbia: Vale, Votorantim,

Gerdau, Odebrecht, Marcopolo, grupo EBX (OGX, MPX e AUX), Oi, Stefanini, Datasul, Gol e Tigre o que incentiva o Itaú Unibanco a seguir seus clientes para passar a oferecer a serviços bancários na Colômbia.

c. A penetração de produtos bancários na Colômbia está em expansão e em 2010 ainda

d. O Banco Target I apresenta princípios de governança bem estabelecidos, talvez em

decorrência da JV mantida com a GE Capital, possuindo 7 Comitês que se reportam ao Conselho de Administração.

e. O Banco Target I apresentou em 2013 o terceiro maior ROE do setor bancário e possui

um nível de solvência (índice de Basileia) bastante alinhado com o de seus principais concorrentes.

f. O Banco Target I é o segundo maior emissor de cartão de crédito no país com mais de

1,5MM de cartões (1,3MM ativos), sendo 614 mil da bandeira Visa, 336 mil da bandeira MasterCard e 588 mil de outras bandeiras, além de apresentar o maior ticket médio de compras realizadas pelos seus clientes com cartão de crédito no país.

g. O Banco Target I possui uma boa capilaridade, contando com uma ampla rede de agências

bem distribuídas nacionalmente (191 agências, 9 centros de serviços ao cliente) e com uma ampla base de clientes equivalente a aproximadamente 2,3 milhões de clientes, sendo 74% pessoas físicas.

h. O Banco Target I possui uma classificação de risco favorável para suas dívidas de curto e

longo prazo atribuídas por agências de rating de renome.

3.3. Banco Target II

O Banco Target II (nome fantasia adotado como razão social da empresa objeto deste

estudo, por motivos de confidencialidade) é controlado por um grupo familiar chileno que detém 53,5% de participação, ocupando posição de destaque entre os maiores bancos do

Chile, com US$ 19 bilhões de ativos, patrimônio líquido de US$ 1,7 bilhões e market share

de 7,3% em termos de carteira de crédito bruta.

Na Colômbia o Banco Target II iniciou sua expansão regional por meio de operações

de F&A com a aquisição de dois Bancos na Colômbia em 2012 e em 2013. Atualmente o

Banco Target II ocupa a 7ª posição entre os maiores bancos colombianos, com US$ 13,7

bilhões de ativos, patrimônio líquido de US$ 1,5 bilhões e market share de 6,6% em termos

de carteira de crédito bruta.

Ao final de 2013 as operações consolidadas do Banco Target II no Chile e Colômbia e

7.298 funcionários, 296 agências e aproximadamente 686 caixas eletrônicos, conforme informações financeiras apresentadas na Figura 5

Figura 5: Informações do Banco Target II

2010 2011 2012 2013

Receita Financeira Líquida 479 371 536 870

Receita N o Financeira 124 116 179 224

Lucro Líquido 260 227 251 295

Total de Ativos 15.220 17.102 28.228 33.261

Carteira de Cr dito 11.453 12.910 20.853 24.300

Total de Depósitos 9.211 10.597 18.352 20.518

Patrim nio Líquido 1.143 1.403 2.079 3.265

Margem Financeira Líquida 3,1% 2,2% 1,9% 2,6%

ROE 22,8% 16,2% 12,1% 9,0%

ROA 1,7% 1,3% 0,9% 0,9%

Ín ice de Basileia 13,4% 14,5% 11,1% 13,1%

Quantidade de Empregados 3.422 3.461 5.163 7.298

Quantidade de A ncias 113 116 209 296

DRE (US$ M M )

Balanço Patrimonial (US$ M M )

I ndicadores

Dados Operacionais

Fonte: Elaborado pelo autor, com Base nas Demonstrações Financeiras do Banco Target II.

Possíveis Atrativos e Aspectos Positivos do Negócio

a. Com a fusão, o Itaú Unibanco Chile salta da 8ª para a 4ª posição no Chile em termos de

market share por carteira de crédito.

b. A transação propicia ao Itaú Unibanco a entrada no mercado bancário de varejo na

Colômbia (onde possuía na época apenas operação de Banco de Atacado).

c. O Banco Target II possui operações no Chile mais focadas no segmento de atacado

enquanto que o Itaú Unibanco Chile está mais focado no varejo e em pequenas e médias empresas. São esperados benefícios em termos de diversificação de riscos com a fusão das operações dos dois bancos.

d. A operação de fusão é accretive para os acionistas das duas companhias, considerando a

existência de sinergias a serem capturadas.

e. Esperadas sinergias operacionais decorrentes do fechamento de agências bancárias em

localidades onde ambos os bancos possuem atuação e na redução de quadros funcionais devido à sobreposição de cargos e funções.

4. AMBIENTE REGULATÓRIO DOS PAÍSES DO ESTUDO DE CASO

Este capítulo tem por objetivo apresentar o ambiente regulatório dos países de origem das instituições financeiras que serão analisadas nessa pesquisa por meio de estudo de casos múltiplos, apresentando um breve resumo dos aspectos relativos as regras de capital vigentes.

4.1. Regras de Capital Regulatório

Brasil

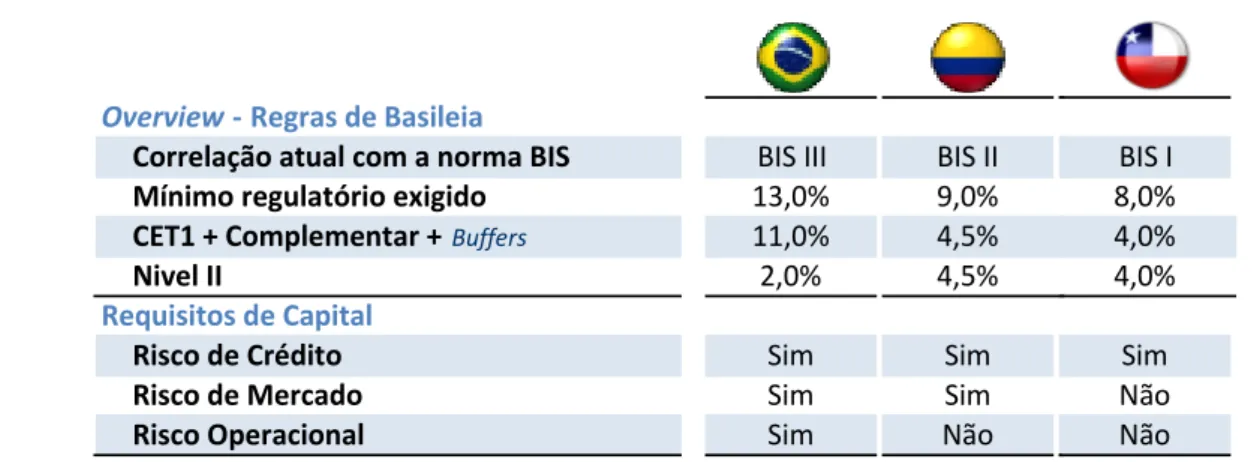

Em março de 2013 o Banco Central do Brasil divulgou um conjunto de normativos que estabeleceu novas regras de capital regulatório para as instituições financeiras brasileiras. Tais regras entraram em vigor em 1º de outubro de 2013 com o objetivo de enquadrar o Brasil na regra internacional de Basileia III (BANCO CENTRAL DO BRASIL, 2014).

Além de aumentar o requerimento mínimo de capital, as novas regras visam maior qualidade do capital mantido pelas instituições financeiras, impondo restrições para os instrumentos de dívida que compõem a base de capital, além de propor ajustes prudenciais que deduzem da base de capital alguns ativos considerados de baixa liquidez ou menor qualidade (BANCO CENTRAL DO BRASIL, 2014).

No Brasil, o requerimento mínimo de capital para Basileia III começará em 11%, 300

basis points superior à regra internacional que requer 8% em 2014, se igualando à norma

internacional apenas em 2019, quando poderá alcançar 13%, conforme figura 6 a seguir.

Figura 6: Evolução do requerimento de Basileia III no Brasil

Fonte: Adaptada de Banco Central do Brasil (2014).

4,500% 4,500% 4,500% 4,500% 4,500% 4,500% 4,500%

0,625% 1,250%

1,875% 2,500%

0,625%

1,250%

1,875%

2,500%

1,000% 1,000% 1,500%

1,500%

1,500%

1,500%

1,500%

5,500% 5,500% 5,000% 3,875%

3,250%

2,625%

2,000%

11,000% 11,000% 11,000% 11,125% 11,750%

12,375% 13,000%

2013 2014 2015 2016 2017 2018 2019

CET1 Buffer Conservação Buffer Anticíclico Additional Tier 1 Nível 2

Cumpridos com CET1

8% 8% 8% 9,25%

10,50%

11,75%

13,00%

Os principais ativos considerados de baixa liquidez e qualidade que devem ser

deduzidos da base de capital no Brasil são (BANCO CENTRAL DO BRASIL, 2014):

Créditos tributários dependentes de resultados futuros;

Créditos tributários de diferenças temporais (com a Lei 12.838, no Brasil, os

créditos tributários oriundos de diferenças temporais relativos à constituição de PDD não são deduzidos da base de capital);

Capital exigido para riscos atuariais de Sociedades Seguradoras;

Ativos intangíveis (inclusive goodwill gerado em operações de F&A);

Ativos associados a planos de pensão de benefício definido; e

Participações minoritários em outras instituições financeiras e assemelhadas.

Colômbia

A Colômbia não é um país signatário do Acordo de Basileia III. Atualmente é exigido das instituições financeiras locais um requerimento mínimo de capital de 9% sobre risco de crédito e mercado. Não há nenhuma exigência de capital para risco operacional (SUPERINTENDECIA FINANCIERA DA COLOMBIA, 2014).

Os componentes do capital na Colômbia são consistentes com os de Basiléia III,

entretanto, não há exigência para os buffers de conservação e anticíclico, que na norma

internacional representam um requerimento adicional que pode chegar a até 5% em 2019 (SUPERINTENDECIA FINANCIERA DA COLOMBIA, 2014).

Os principais ativos considerados de baixa liquidez e qualidade na Colômbia que devem ser deduzidos da base de capital são (SUPERINTENDECIA FINANCIERA DA COLOMBIA, 2014):

Investimentos minoritários em outras instituições financeiras;

Ativos intangíveis e Goodwill; e

Créditos tributários.

Chile

para risco de mercado e operacional (SUPERINTENDENCIA DE BANCOS E INSTITUCIONES FINANCIERAS DE CHILE, 2014).

Os principais ativos considerados de baixa liquidez e qualidade no Chile que devem ser deduzidos da base de capital são (SUPERINTENDENCIA DE BANCOS E INSTITUCIONES FINANCIERAS DE CHILE, 2014):

Goodwill; e

Investimentos minoritários em instituições financeiras que ultrapassem 5% da base

de capital.

A tabela 2 a seguir foi elaborada com o objetivo de facilitar a comparação das regras de capital regulatório entre os países de origem das instituições financeiras que serão analisadas nessa pesquisa.

Tabela 2: Comparativo das regras de capital regulatório

Overview- Regras de Basileia

Correlação atual com a norma BIS BIS III BIS II

Mínimo regulatório exigido 13,0% 9,0%

CET1 + Complementar +Buffers 11,0% 4,5%

Nivel II 2,0% 4,5%

Requisitos de Capital

Risco de Crédito Sim Sim

Risco de Mercado Sim Sim

Risco Operacional Sim Não

BIS I 8,0% 4,0% 4,0%

Sim Não Não

5. PROCEDIMENTOS METODOLÓGICOS

Nesse capítulo são apresentados os procedimentos metodológicos envolvendo a determinação do método, tipo e estratégia de pesquisa e as técnicas de coleta e análise de dados que serão utilizadas para alcançar os objetivos de pesquisa propostos.

5.1. Método de pesquisa

Método é o caminho sistemático a ser percorrido para se explicar e descrever um fenômeno. Os dois principais enfoques de pesquisa, o método quantitativo e o qualitativo, se diferenciam principalmente na forma de abordagem do problema objeto da pesquisa (RICHARDSON, 1999).

O método quantitativo é pautado pela quantificação de dados por meio de técnicas estatísticas tanto na coleta, quanto no tratamento das informações para estabelecer padrões de comportamento. O método qualitativo busca descobrir, observar e compreender determinado fenômeno em seu ambiente habitual por meio de deduções e inferências (SAMPIERI; COLLADO; LUCIO, 2006).

Richardson (1999) diferencia uma abordagem qualitativa da quantitativa se apoiando no fato de que uma análise qualitativa não emprega um instrumento estatístico como base do

processo de estudo do problema. Para Beuren e Raupp (2008) “n p squis qu lit tiv

concebem-se análises mais profundas em r l o o f n m no qu st s n o stu o”

O caráter desta pesquisa pode ser definido como qualitativo na medida em que o fenômeno que está sendo estudado é de natureza social e não tende a quantificação. Deste modo, o estudo buscará analisar e descrever o problema de pesquisa por meio da interação de certas variáveis e particularidades das transações de F&A analisadas nessa pesquisa.

5.2. Tipo da pesquisa

Segundo Beuren e Raupp (2008), existem três tipos de pesquisa que podem ser

classificadas quanto a seus objetivos, aplicáveis a trabalhos na área de Contabilidade:

a. Exploratórias – tem como objetivo proporcionar maior clareza em relação a temas