ESCOLA DE ECONOMIA DE SÃO PAULO

RENATO DE VITA

ARBITRAGEM ESTATÍSTICA COM OPÇÕES UTILIZANDO MODELO DE VOLATILIDADE INCERTA E HEDGING ESTÁTICO

ARBITRAGEM ESTATÍSTICA COM OPÇÕES UTILIZANDO MODELO DE VOLATILIDADE INCERTA E HEDGING ESTÁTICO

Dissertação apresentada ao Programa de Mestrado Profissional em Economia da Fundação Getúlio Vargas/EESP, como parte dos requisitos para a obtenção do título de Mestre em Economia, linha de Finanças Quantitativas.

Orientador:

Prof. Dr. Afonso de Campos Pinto

De Vita, Renato.

Arbitragem estatística com opções utilizando modelo de volatilidade incerta e hedging estático / Renato De Vita. - 2014.

106 f.

Orientador: Afonso de Campos Pinto

Dissertação (MPFE) - Escola de Economia de São Paulo. 1. Arbitragem. 2. Hedging (Finanças). 3. Mercado de opções. 4.

Investimentos. 5. Custos de transação. Finanças - Modelos matemáticos. I. Pinto, Afonso de Campos. II. Dissertação (MPFE) - Escola de Economia de São Paulo. III. Título.

ARBITRAGEM ESTATÍSTICA COM OPÇÕES UTILIZANDO MODELO DE VOLATILIDADE INCERTA E HEDGING ESTÁTICO

Dissertação apresentada ao Programa de Mestrado Profissional em Economia da Fundação Getúlio Vargas/EESP, como parte dos requisitos para a obtenção do título de Mestre em Economia, linha de Finanças Quantitativas.

Data da Aprovação: ____/____/________

Banca Examinadora:

_____________________________________ Prof. Dr. Afonso de Campos Pinto

(Orientador) FGV - EESP

_____________________________________ Prof. Dr. André Cury Maialy

FGV – EESP

___________________________________ Prof. Dr. Rogério Rosenfeld

À minha futura esposa, Vanessa, pelo apoio incondicional durante esses últimos anos, me incentivando em todos os segundos com suas palavras e, principalmente, sua companhia. Ao Prof. Dr. Claudio Possani, por ensinar-me o gosto pelo estudo da matemática.

Com o objetivo de identificar oportunidades de arbitragem estatística no mercado de opções brasileiro, este trabalho utiliza o modelo de volatilidade incerta e o conceito de

Hedging Estático, no apreçamento de um portfólio composto por diversas opções. São

também incluídos os custos de transação relacionados a estruturação de um portfólio livre de risco, obtendo assim um modelo que pode ser facilmente implementado através da utilização do método de diferenças finitas explicito. Na aplicação do modelo ao mercado de opções sobre a ação preferencial da Petrobrás (PETR4), foi estabelecido um critério para estabelecer a frequência do ajuste do delta hedge do portfólio livre de risco de maneira a não incorrer em custos de transação elevados. Foi escolhido o período entre 19/05/08 e 20/01/14 para analisar o desempenho do modelo, selecionando-se em cada data de cálculo um conjunto de 11 opções de diferentes strikes e mesmo vencimento para compor o

portfólio.

For the purpose to identify statistical arbitrage opportunities in the Brazilian options market,

this paper uses the model of uncertain volatility and the concept of Static Hedging, in the

pricing of a portfolio comprised of several options. Also were included transaction costs

related to structure a risk free portfolio, thus obtaining a model that can be easily

implemented by using the explicit finite difference method. In applying the model for the

Petrobras preferred (PETR4) options, were established a criterion to define the frequency

of delta hedges adjustment of the risk-free portfolio in order to do not incur in high

transaction costs. The period between 19/05/08 and 01/20/14 was chosen to analyze the

performance of the model, selecting at each calculation date a set of 11 options of different

strikes and the same maturity to compose the portfolio.

The model performed well when ignored transaction costs in determining the outcome of

the arbitration strategy, obtaining in most cases positive results. However, once

incorporated transaction costs, the performance obtained by the model was bad, since in

Sumário

Resumo ... 5

Abstract ... 7

Sumário ... 8

Lista de Figuras ... 10

Lista de Tabelas ... 11

1. Introdução ... 12

1.1. Motivação para o trabalho ... 12

1.2. Objetivos do trabalho ... 12

2. Bibliografica ... 15

3. Desenvolvimento do modelo / teoria ... 21

3.1. Uncertain volatility model (UVM) ... 23

3.1.1. Worst case scenario e Best case scenario ... 26

3.1.2. Estratégia replicante ótima ... 27

3.2. Hedging Estatico Ótimo ... 29

3.2.1. Considerações sobre o bid and ask spread... 36

3.3. Hedge discreto ... 36

3.3.1. Portfólio replicante no mundo discreto ... 37

3.4. Custos de transação ... 41

3.4.1. Incorporando os custos de transação na Equação diferencial parcial não linear 42 3.5. Definição da estratégia de delta hedge... 48

3.6. Estimação do intervalo de volatilidade ... 50

3.6.1. Média Móvel utilizando volatilidade implicita ... 50

4. Resultado de casos práticos da aplicação do Modelo de Arbitragem Estatistica ... 53

transação ... 57

4.3. Arbitragem Estatística incluindo o bid and ask spread e os custos de transação ... 62

4.4. Análise geral dos resultados obtidos ... 66

5. Conclusões ... 69

Referências ... 72

Anexo I – Valor de um call spread sob o UVM ... 73

Anexo II – Resultado de uma estratégia replicante ótima ... 75

Anexo III - Implementação numérica UVM ... 78

Anexo IV - Considerações sobre o bid and ask spread ... 80

Anexo V – Incremento do portfólio replicante no tempo discreto ... 82

Anexo VI – Minimização da variância do incremento do portfólio replicante ... 87

Anexo VII – Distribuição dos erros de replicação no tempo discreto ... 92

Anexo VIII - Equação diferencial parcial no tempo discreto ... 94

Anexo IX – Análise comparativa dos valores do delta hedge no tempo discreto ... 97

Anexo X – Exemplo dos efeitos advindos do hedge dicreto ... 100

Anexo XI – Variância do incremento do portfólio replicante quando o intervalo de tempo entre os ajustes do delta hedge tende a zero ... 105

Anexo XII - Variância do incremento do portfólio replicante incluindo os custos de transação quando o intervalo de tempo entre os ajustes do delta hedge tende a zero .. 109

figura 1: Payoff portfólio Hedging Estático ... 31

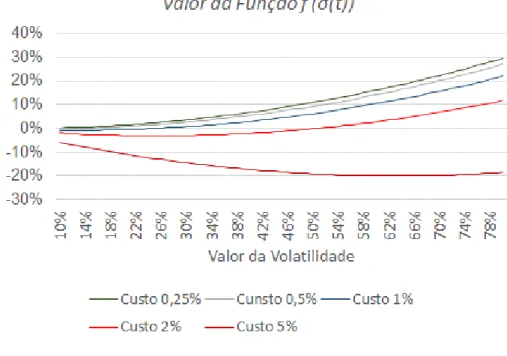

figura 2: Valor da função para diferentes custos de transação ... 46

figura 3: Gráfico de dispersão variância vs média estratégia replicante ótima ... 49

figura 4: Volatilidade implícita da opção de delta 0.5 e prazo 21 d.u ... 51

figura 5: Intervalo do UVM estimado a partir da volatilidade implícita histórica ... 52

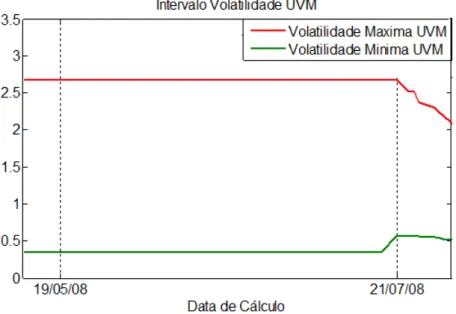

figura 6: Intervalo UVM para o período entre 19/05/08 e 21/07/08 ... 55

figura 7: Comparativo entre a volatilidade do UVM e a volatilidade realizada ... 59

figura 8: Resultado estratégia replicante ótima desconsiderando o bid and ask spread e os custos de transação ... 60

figura 9: Comparativo resultado estratégia replicante ótima com e sem a consideração bid and as spread e dos custos de transação ... 61

figura 10: Comparativo entre a volatilidade do UVM e a volatilidade realizada para estratégia com a inclusão de custos ... 64

figura 11: Resultado estratégia replicante ótima considerando o bid and ask spread e os custos de transação ... 64

figura 12: Comparativo resultado estratégia replicante ótima com ajuste diário e com ajuste condicional ... 66

figura 13:Comparativo do preço das opções sob o UVM ... 73

figura 14: Distribuição do resultado da estratégia replicante ótima autofinanciável ... 76

figura 15: Comparativo dos erros quadráticos ... 98

figura 16: Box Plot 25% / 75% - Comparativo soma dos erros quadráticos ... 99

figura 17: Comparativo do comportamento do preço do ativo subjacente e do erro de replicação I ... 102

figura 18: Comparativo do comportamento do preço do ativo subjacente e do erro de replicação II ... 102

figura 19: Histograma dos erros de replicação ... 103

figura 20: Box Plot 25% / 75% - Soma dos erros de replicação ... 104

figura 21: Comparativo entre as médias dos erros quadráticos e as médias dos custos de transação ... 114

figura 22: Box Plot 25% /75% - Soma erros de replicação sem custos de transação .... 115

tabela 1: Exemplo estratégia replicante ótima com venda de put ... 29

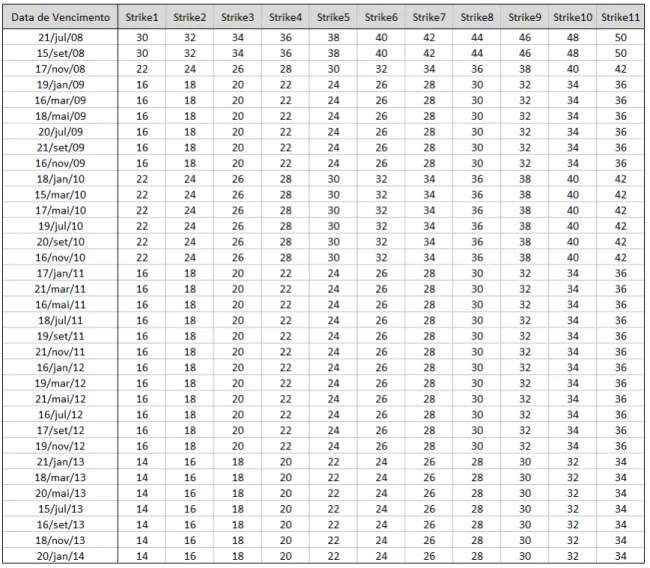

tabela 2: Vencimento e strike das opções consideradas ... 54

tabela 3: Exemplo hedge discreto com compra de call ... 100

1.

Introdução

1.1.

Motivação para o trabalho

Quando estamos trabalhando com problemas relacionados ao apreçamento de derivativos nos deparamos com modelos que possuem diferentes premissas sendo o mais conhecido dentre todos o modelo de Black & Scholes (Black & Scholes, 1973). No entanto, quando as premissas envolvidas não são consistentes com o observado no mercado, podemos estar diante de uma oportunidade de obter ganho financeiro através da arbitragem. Podemos classificar a arbitragem em dois tipos, a arbitragem pura e a arbitragem estatística. Uma arbitragem pura significa uma oportunidade de obter lucro sem incorrer em risco. Na arbitragem estatística, a principal diferença é que o lucro não é auferido sem risco, mas somente quando algumas condições especificas são satisfeitas.

No presente trabalho exploraremos as oportunidades de arbitragem estatísticas existentes no mercado brasileiro de opções com o objetivo de obtermos lucro. Procuraremos distorções nos preços de mercado das opções negociadas, usando como referência os preços calculados pelo modelo por nós desenvolvido.

1.2.

Objetivos do trabalho

financeiro excedente será aplicado no mercado de capitais rentabilizado também a taxa livre de risco. O conceito do delta hedge será melhor explicado ao longo do trabalho. Para alcançar nosso objetivo, ou seja, identificar uma oportunidade de arbitragem estatística, utilizaremos os seguintes conceitos e modelos:

o Modelo de Volatilidade Incerta: o UVM será utilizado para identificar preços de mercado de derivativos que podem ser arbitrados. Essa identificação será feita a partir do cálculo do valor máximo e mínimo do preço de um determinado derivativo, ou portfolio composto por diversos derivativos, assumindo que a volatilidade estará contida dentro de um intervalo de valores. Caso sejam identificados derivativos negociados no mercado por valores fora do intervalo de preços, máximo e mínimo, calculados utilizando o UVM, estaremos diante de uma oportunidade de arbitragem estatística. Para que os ganhos da arbitragem estatística se materializem, é necessário que a volatilidade realizada do ativo subjacente no período esteja dentro do intervalo de valores definido pelo UVM.

o Hedging Estático Ótimo: utilizaremos o conceito de Hedging Estático Ótimo

com o objetivo de maximizarmos os ganhos de um portfólio composto por derivativos. A maximização dos ganhos será feita através da escolha ótima das quantidades individuais de cada uma das opções que compõem o portfólio.

o Delta discreto: o risco relativo a exposição remanescente do portfólio composto por derivativos encontrado utilizando o método de Hedging

o Custos de transação: os custos de transação estão diretamente relacionados a frequência dos ajustes do delta hedge. Ao considerarmos tais custos reduzimos os ganhos potencias da estratégia de arbitragem. Quanto maior for a frequência dos ajustes do delta hedge, menor será o risco remanescente do portfólio mas, em contrapartida, maiores serão os custos de transação. De maneira inversa, quanto menor for a frequência dos ajustes do delta hedge, maior será o risco remanescente do portfólio e menores serão os custos de transação. Portanto, definiremos no presente trabalho critérios para estabelecer a frequência de ajustes do delta e como iremos incorporar os custos de transação na equação de apreçamento do portfólio de maneira a não superestimarmos os ganhos potenciais da arbitragem.

Todos esses conceitos serão cuidadosamente estudados nos próximos capítulos e então combinados para assim definirmos nossa estratégia de arbitragem.

Em linhas gerais, o trabalho é dividido em seis capítulos incluindo esta introdução. O capítulo dois traz uma revisão da literatura relacionada aos estudos de modelos de volatilidade incerta, hedging estático e dos efeitos advindos do hedge discreto e custos de

2.

Revisão bibliográfica

O objetivo do capítulo em questão é revisar os trabalhos e estudos relacionados ao modelo de volatilidade incerta, Hedging Estático, efeitos advindos do hedge discreto e da incorporação dos custos de transação no apreçamento de derivativos.

A fórmula presente no modelo clássico de Black & Scholes, utilizada extensamente por todos os agentes do mercado para efetuar o apreçamento de derivativos, foi publicada originalmente no artigo de 1973 intitulado "The Pricing of Options and Corporate Liabilities". O conceito básico do modelo é a elaboração de um portfólio replicante livre de risco autofinanciável, ou seja, um portfólio composto por um derivativo e delta quantidades de seu respectivo ativo subjacente cujos incrementos replicam perfeitamente os incrementos obtidos por um ativo livre de risco de mesmo valor financeiro. Esse portfólio é autofinanciável no sentido de não exigir recursos financeiros próprios dos agentes de mercado para efetuar sua composição.

Além de utilizar o conceito de portfólio replicante, o modelo de Black & Scholes é baseado em algumas premissas, dentre elas iremos citar as que são objeto de estudo do presente trabalho: o valor da volatilidade do ativo subjacente é considerado conhecido e determinístico, os ajustes das quantidades do delta hedge são efetuados continuamente e não há custos de transação no mercado. Tais premissas não se demonstram verdadeiras no mercado financeiro e existe vasta literatura sobre os efeitos ocasionados no apreçamento dos derivativos quando elas são relaxadas. Citaremos aqui alguns dos trabalhos existentes sobre o assunto assim como os conceitos e modelos apresentados pelos respectivos autores. Posteriormente, situaremos o presente trabalho na literatura existente, apresentando a forma como alguns desses conceitos foram aplicados ao mercado brasileiro de derivativos e qual a sua contribuição ao contexto atual.

qual o custo de transação total relacionado a um determinado portfólio replicante. Dessa forma, o autor propõe incorporar a esperança calculada dos custos na equação diferencial utilizada para efetuar o apreçamento dos derivativos.

Um ponto importante destacado pelo autor no artigo, e que exploraremos posteriormente de forma mais detalhada, é o fato de que o portfólio replicante reproduzirá ao longo do tempo os incrementos de um ativo livre de risco se, e somente se, o ajuste do delta hedge ocorrer de forma continua. No entanto, na prática, esses ajustes ocorrem em intervalos de tempo discretos. Assim, para minimizar os erros de replicação do portfólio, advindos do hedge discreto, é necessário que o intervalo de tempo entre os ajustes do delta hedge seja suficientemente pequeno. No entanto, como os custos de transação estão justamente relacionados a frequência do delta hedge, no limite, se tais ajustes forem feitos quase que de forma continua, os custos de transação, por menores que sejam, irão tender ao infinito. Uma das principais questões relacionadas a incorporação dos custos de transação a equação de apreçamento dos derivativos é justamente essa: é necessário achar a frequência ideal de ajustes do delta hedge, ponderando os erros de replicação provenientes do hedge discreto e os custos totais incorridos.No artigo, através de algumas simulações, o autor apresenta os impactos no cálculo da esperança dos custos de transação e sua respectiva variância, utilizando diferentes frequências de ajuste do delta hedge.

Antes de falarmos mais a respeito dos efeitos do hedge discreto, vale salientar um fato importante presente no artigo de Leland. Ao incorporar os custos de transação utilizando sua esperança, o autor obtém uma equação diferencial parcial não linear cuja solução define o preço do derivativo, diferentemente da equação diferencial de Black & Scholes que é uma equação linear. Ao longo de todo o trabalho lidaremos com diferentes equações diferenciais não lineares e utilizaremos para encontrar as respectivas soluções métodos numéricos, e não soluções fechadas.

de Black & Scholes. É possível verificar no resultado encontrado para o valor do delta a presença do drift determinístico característico do ativo subjacente, representado pela letra

. Esse drift é eliminado no caso continuo, e “substituído” pelo valor da taxa livre de risco ao se efetuar a mudança de medida para medida neutra ao risco.Outros trabalhos, como o artigo de Marco Avellaneda, Antonio Levy & Antonio Parás de 1995, intitulado “Pricing and Hedging derivative securities in markets with uncertain volatilities” e o artigo de 1996 “Managing the volatility risk of portfolios of derivative securities: the Lagrangian uncertais volatility model” também dos autores Marco Avellaneda & Antonio Parás, abordam o fato da volatilidade do ativo subjacente não ser determinística e nem mesmo conhecida. De fato, a volatilidade considerada nos preços de mercado dos derivativos calculados utilizando o modelo de Black & Scholes, a chamada volatilidade implícita, muda diariamente. Na verdade, é amplamente reconhecido entre os operadores que o valor da volatilidade do ativo subjacente muda de forma imprevisível. Em outras palavras, há uma incerteza relacionada a volatilidade, incerteza essa que não é considerada na dedução do modelo de Black & Scholes.

Existe vasta literatura quantitativa onde são apresentados modelos para estimação da volatilidade futura e a incorporação desses modelos no apreçamento dos derivativos. No artigo (Avellaneda, Levy, & Parás, 1995) os autores consideram um modelo de apreçamento que ao invés de considerar a volatilidade futura como sendo constante, ou uma função determinística do tempo (estrutura a termo da volatilidade), ou mesmo um processo estocástico com determinada distribuição de probabilidade, propõe uma condição menos restrita onde a volatilidade futura dos preços está contida em um intervalo de valores, sendo seu valor exato e distribuição desconhecidos. O modelo de volatilidade incerta impõe muito menos premissas sobre o comportamento da volatilidade do que os modelos convencionais e, claro, do que o modelo de Black & Scholes.

equação permitirá definir um valor máximo e um valor mínimo para o derivativo ou portfólio composto por diversos derivativos.

Uma das principais vantagens apresentadas pelo modelo de volatilidade incerta é justamente relacionada ao delta hedge da posição. No artigo são apresentadas simulações do resultado de um portfólio composto por um call spread e seu respectivo delta hedge. O valor do delta hedge foi calculado considerando tanto um ambiente de volatilidade incerta quanto de volatilidade constante. No caso do modelo de volatilidade incerta, foi adotado o valor do delta hedge no worst case scenario, ou seja, o valor do delta calculado quando considerada a volatilidade que minimiza o valor do portfólio. Foram feitas simulações para o valor da volatilidade realizada utilizando um modelo de volatilidade. Nas simulações o portfólio cujo delta hedge foi calculado utilizando a volatilidade incerta mostrou-se mais eficiente que o hedge feito a partir da consideração de volatilidade constante, minimizando as perdas relacionadas a situações de valores extremos do valor da volatilidade realizada. No artigo de Marco Avellaneda & Antonio Parás de 1996 “Managing the volatility risk of portfolios of derivative securities: the Lagrangian uncertais volatility model”, os autores estendem algumas das ideias presentes no artigo de autoria deles e A. Levy (Avellaneda, Levy, & Parás, 1995) , utilizando o conceito de volatilidade incerta aplicado a diversos diferentes experimentos. O grande diferencial do artigo em relação ao anterior é a introdução de opções para efetuar o hedge de uma posição em determinado derivativo, ao invés de efetuar o hedge exclusivamente com o ativo subjacente. A utilização de opções para efetuar o hedge de um portfólio que contêm derivativos permite reduzir de forma significativa o risco de volatilidade, assim como a necessidade de intensivo delta hedge ao longo da vida da operação.

Para a otimização em questão os autores dão o nome de Langragian Uncertain volatility model. De maneira prática, a utilização da otimização permite encontrar valores mais competitivos para os preços de mercado das opções ilíquidas. O conceito de Hedging

Estático utilizado ao longo do presente trabalho é exatamente o mesmo do Langragian Uncertain volatility model. O nome Hedging Estático foi extraído do livro “Quantitative Finance Volume 3” de autoria de Paul Wilmott. Um exemplo utilizado pelos autores, considerando opções de Telmex, permite verificarmos que a utilização de outras opções para efetuar o hedge do risco de volatilidade, permite tornar muito mais eficiente o delta hedge da exposição remanescente, principalmente em um mercado muito volátil. Esse fato é possível pois a menor necessidade de delta hedge reduz drasticamente os custos de transação relacionados ao delta hedge.

No entanto, o artigo (Avellaneda & Parás, 1996) não aborda de forma mais detalhada a questão dos custos de transação, exceto pela incorporação do bid and ask spread. A questão dos custos de transação é abordada de forma indireta, como consequência da menor necessidade de delta hedge utilizando o ativo subjacente quando utilizadas opções na composição do hedge do portfólio.

Nenhum dos artigos citados contemplou no mesmo estudo os impactos combinados do risco de volatilidade, efeitos do hedge discreto e custos de transação no apreçamento dos derivativos. Tão pouco, os conceitos abordados nos respectivos estudos foram voltados a identificação de estratégias de arbitragem estatística autofinanciáveis, ou seja, com o objetivo de elaborar operações combinando os diversos instrumentos existentes no mercado de forma a obter lucros quase certos sem que seja necessário desembolso de caixa próprio. O objetivo do presente trabalho é essencialmente esse: identificar oportunidades de arbitragem e, assim, obter lucro.

3.

Desenvolvimento do modelo / teoria

Para a apresentação do presente trabalho, iremos explicar detalhadamente cada um dos conceitos envolvidos e como eles foram incorporados em nosso modelo. Dessa forma, ficará claro os passos e racional utilizado, e também o que procuramos contemplar na equação diferencial utilizada para o apreçamento de derivativos e identificação de oportunidades de arbitragem estatística.

Ao efetuarmos o apreçamento de qualquer derivativo existente no mercado, devemos considerar algumas variáveis intrínsecas ao problema. Vamos considerar como exemplo uma opção plain vanilla europeia sobre uma ação. Esse contrato concede ao comprador o

direito de comprar ou vender uma ação especifica por um preço pré-estabelecido em uma determinada data futura. Representando matematicamente o problema, podemos definir o preço desse derivativo como uma função V da forma:

, , , , ,

V T t S t

t r t q t K Onde: T t é o tempo restante entre a data

t

, data em que estamos calculando opreço do contrato em questão, e a data T , data de vencimento do contrato;

S t

é o valor da ação, ativo subjacente ao contrato, na datat

;

t é o valor da volatilidade do ativo subjacente, na datat

; r t

é o valor da taxa de juros livre de risco, na datat

; q t

é o valor da taxa de dividendos do ativo subjacente, na datat

; K é o strike da opção, ou seja, o valor de compra ou venda da ação na

data T .

O preço da ação, S t

, pode ser diretamente observado a partir das cotações demercado. Vamos assumir que ele também é único (na verdade, existem diferentes cotações no mercado para o preço de venda e de compra, mas para ativos muito líquidos, essa diferença é marginal). Dessa forma, nos restam três variáveis que precisamos conhecer ou definir seus valores para encontrarmos o valor da função V , ou seja, o preço

da opção plain vanilla europeia.

Para definirmos o valor do contrato, precisamos conhecer não apenas o valor atual de

t, r t

e q t

. Na verdade, precisamos conhecer todos os valores que essas variáveis assumirão entre a data consideradat

e a data de vencimento T . Os valores futuros das variáveis

t , r t

e q t

não são conhecidos emt

, tão pouco são constantes ou sequer é possível inferi-los com precisão. De fato, podemos definir o comportamento futuro da volatilidade e das respectivas taxas de juros como incertos, ou seja, não conhecemos os seus valores e tão pouco as distribuições associadas a eles. No entanto, ao longo do presente trabalho consideraremos os valores de r t

e q t

como sendo conhecidos, únicos e constantes para todo instante de tempo entret

e T , de tal forma que r t

r e

q t q. Isso porque o impacto no preço da opção, das variações de valores de ambas as taxas é marginal quando comparado à volatilidade.

3.1.

Uncertain volatility model

(UVM)

Na equação 1 temos a equação diferencial estocástica no tempo continuo, na medida neutra ao risco, que utilizaremos para modelar o comportamento do preço do ativo subjacente S t( )(movimento browniano geométrico)

( ) ( ) ( ) ( ) ( )

dS t r t S t dt

t S t dZ t equação 1O valor da volatilidade associada ao ativo objeto é representado por

t e r t

é a taxa de juros livre de risco que, como dito, assumiremos como constante de forma que r t

r . Assumiremos também que não há taxa de dividendos para o ativo subjacente, de forma que q t

0 . O termo dZ t

representa um incremento browniano com distribuição normal com média zero e variância dt.A determinação do valor de

t é fundamental tanto para definirmos o preço dos derivativos como para determinar a estratégia de delta hedge. O problema, como dito anteriormente, é que o valor da volatilidade não é diretamente observável. É necessário estimá-lo, e ao fazer isso estaremos sujeito a incorrer nos erros relacionados a qualquer método de estimação.Ao invés de estimar o valor de ( )t utilizaremos o UVM para estabelecer um intervalo de

valores em que a volatilidade futura do ativo subjacente estará contida em um determinado período de tempo considerado.

Vamos assumir que o processo relacionado a volatilidade presente na equação 1 irá oscilar dentro de um intervalo definido por:

( )

MINt

MAX

t S t,

V t S t

,

t S t

equação 2

Na forma diferencial, temos:

,

,

d t S t dV t S t t dS t

equação 3

Utilizando o Lema de Itô para calcularmos os valores de dV t S t

,

, temos:

2

2 2

, , 1 ,

,

2

dV t S t dV t S t dV t S t

dV t S t dt dS t dS t

dt dS t dS t

equação 4 onde:

2 2 2

( )

( )

( )

dS t

t

S t

dt

equação 5Fazendo as devidas substituições para dV t S t

,

, temos

2

2

2 2

( ) ( ) , , 1 ( ) ( ) ,

,

2

,

( ) ( )

dV t S t dV t S t dV t S t

dV t S t dt

dS t dt

r t S t S t t

t S

dS t

dV t S t

dS t t dZ t

equação 6

2 2 2 2, 1 , ,

,

2

dV t S t d V t S t dV t S t

t S t S t t d d t

dS t dS t dt

d t t Z

equação 7

Para qualquer volatilidade, mesmo no modelo de volatilidade incerta, a escolha de

dV t

,S t

t S

d

eliminará o risco (relacionado a dZ t

) do portfólio. Teremos então um portfólio livre de risco cujo incremento é dado por

2 2 2 2, 1 ,

,

2

dV t S t d V t S t

t S t S t t

dS t dS t

d dt

equação 8

No caso do modelo de Black & Scholes, onde a volatilidade é assumida como constante, ou seja,

t

, incremento d

t S t,

é determinístico e proporcional a taxa livre derisco, tal que:

,

,

dV

,

d t S t r V t S t S t t S t dt

dS t equação 9

Igualando a equação 8 e a equação 9, obtemos a EDP de Black & Scholes dada por

2 2 2 2, , 1 , ,

0 2

dV t S t dV t S t d V t S t dV t S t

r S t r

dS t S t dS t dS t S t dS t

equação 10

No entanto, uma vez que sob o UVM o valor de

t na equação 8 é desconhecido e assumindo que

MIN

( )

t

MAX , o valor do incremento d

t S t,

estará contido no

2 2 2 2 2 2 2 2, 1 ,

2 , min , m , , 1 2 MIN MAX MIN MAX t t

dV t S t d V t S t

S t t

dS t dS t

dV t S t

t S t t

dS t

dV t S t d V t S t

S t

r V S

a t dS t x t dS

Onde o menor valor do incremento d

t S t,

é representado por

2 2 2

2

, 1 ,

2 min

MIN t MAX

dV t S d V t S

S t

dS t dS t

e o maior valor do incremento d

t S t,

é representado por

2 2 2

2

, 1 ,

m

2

MIN t MAX

dV t S d V t S

S t

dS t dS t

ax

.

Assim, quando o valor da volatilidade é assumido como incerto, não temos mais um valor determinístico para o incremento do portfólio replicante, mas um intervalo de possíveis valores.

3.1.1. Worst case scenario e Best case scenario

Sob o UVM, podemos estabelecer o valor máximo e o valor mínimo que um derivativo, ou portfólio composto por diversos derivativos, pode assumir1. O worst case scenario

representa o menor valor que o portfólio replicante pode assumir sob o UVM. Podemos

observar que o termo da volatilidade é multiplicado pelo gamma da opção,

2

2

,

d V t S dS t . Portanto, o worst case scenario é obtido quando

t MAX

caso

22

,

0

d V t S t

dS t

e

t

MIN caso

22

,

0

d V t S t

dS t

De maneira oposta, o best case scenario é obtido quando

t MAX

caso

22

,

0

d V t S t

dS t

e

t

MIN caso

22

,

0

d V t S t

dS t

Assim, sob o UVM, teremos a equação diferencial parcial não linear, cujo valor da volatilidade dependerá do gamma da opção e estará contido dentro do intervalo de valores definido no UVM

2

2 2

2

, , 1 , ,

0 2

dV t S t dV t S t d V t S t dV t S t

r S t t r

dS t S t dS t dS t S t dS t

equação 11

Essa será a primeira alteração em relação ao modelo clássico de Black & Scholes que utilizaremos em nosso modelo. Para fins práticos, a partir desse momento analisaremos apenas os casos considerados no worst case scenario. Isso porque na definição de nossa

estratégia de arbitragem, estaremos sempre preocupados em calcular se mesmo na pior situação considerada é possível obter lucro.

A estratégia replicante ótima é aquela onde todos os resultados finais possíveis são valores positivos. Para definirmos a estratégia replicante ótima, vamos considerar o seguinte portfólio formado pela venda de um derivativo V t S t

,

e pela compra de

t quantidades do ativo subjacente

t S, t

t S t V t S t

,

equação 12

Vamos definir V

t S t,

como sendo o valor no worst case scenario para uma posiçãovendida no derivativo V t S t

,

, considerando o intervalo para volatilidade (( )

MIN

t

MAX

).O objetivo é constituir um portfólio replicante cujos valores finais serão todos positivos. Para isso, será necessário vender o derivativo V t S t

,

por ao menos o valor de

,

V t S t e em seguida efetuar o delta hedge comprando

t quantidades do ativo subjacente.O valor do delta hedge considerado sob o worst case scenario é dado por

dV

t S,

dS

t t

t

equação 13

Assim, o valor inicial do portfólio replicante considerado será dado por

,

dV

t S t

,

V

t S t,

d

t S t S t

S t

equação 14

possível, terá apenas resultados finais positivos2 quando considerado o intervalo de

volatilidade

MIN

( )

t

MAX .3.2.

Hedging

Estatico Ótimo

O conceito base do Hedging Estático Ótimo é o mesmo do apresentado por Marco

Avellaneda e Antonio Parás (Avellaneda & Parás, 1996). Ele será utilizado com o objetivo de maximizarmos os ganhos da estratégia replicante ótima. Utilizaremos um exemplo numérico para ilustrar nossa explicação.

Suponha que desejamos estruturar uma estratégia replicante ótima efetuando a compra ou venda de uma opção de venda (put) plain vanilla com as características abaixo para

posteriormente efetuarmos o delta hedge da posição.

Preço inicial do ativo subjacente: S t

0 31.68Valor da taxa livre de risco: r t

0.0% para t

t t0, nValor da taxa de dividendos: q t

0.0% para t

t t0, nStrike K 32

Vencimento

T

t

n0.33

tabela 1: Exemplo estratégia replicante ótima com venda de put

Para calcularmos os limites superior e inferior do preço dessa opção utilizaremos o UVM com intervalo de volatilidade definido por

25%( )t 40%

Suponha que essa opção não seja negociada com frequência no mercado, não havendo preços de referência disponíveis para negociação. Assim, vamos calcular seu preço utilizando o UVM e em seguida vamos estruturar uma estratégia replicante ótima.

No caso de uma put plain vanilla o menor valor para seu preço será obtido quando

consideramos ( )t 25%, e este será representado por V32

t S t0,

0

. O maior valor paraseu preço será obtido quando consideramos ( )t 40%, e este será representado por

32 0, 0

V t S t . Os seus respectivos valores são dados por

32 0, 0 1.98

V t S t e V32

t S t0,

0

3.02

equação 15

Assim, V32

t S t0,

0

representa o worst case scenario para uma posição comprada na put

e V32

t S t0,

0

representa o worst case scenario para uma posição vendida.

Para elaborarmos uma estratégia de arbitragem, devemos sempre considerar o worst case scenario para definirmos os custos iniciais da portfolio replicante. Para uma posição

vendida na put, é necessário vender a opção por mais de R$ 3,02 e efetuar o delta hedge,

e para uma posição comprada, é necessário comprar a opção por menos de R$ 1,98 e efetuar o delta hedge. Infelizmente, esse diferencial de preços é muito amplo, tornando

praticamente inviável a identificação de oportunidades de arbitragem.

Consideremos agora duas opções de venda (put) sobre o mesmo ativo subjacente, uma

com strike 29 e outra com strike 35. Suponha que, diferentemente da put de strike 32,

essas opções tenham liquidez o mercado e sejam negociadas no instante

t

t

0 pelosseguintes preços

V29

t S t0,

0

0.91 V35

t S t0,

0

4.63Por ora, vamos desconsiderar os efeitos das diferenças entre o preço de compra e de venda (bid and ask spread), de maneira que o preço de compra e o preço de venda sejam

comentadas acima. O portfólio será composto pela compra unitária da put de strike 32 e

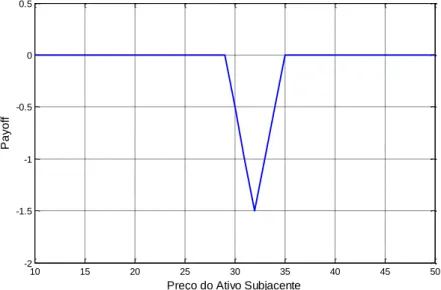

pela venda de 0.5 quantidades de cada uma das puts com strike 29 e 35. O resultado do payoff do portfólio será

figura 1: Payoff portfólio Hedging Estático

Escrevendo na forma simbólica, temos que o portfólio é composto por

,

32

,

0.5 29

,

0.5 35

,

V t S t V t S t V t S t V t S t

equação 16

Onde V29

t S t,

representa a put de strike 29, V35

t S t,

representa a put de strike 35 e

,

V t S t representa o portfólio composto pela compra da opção ilíquida V32

t S t,

evenda de 0.5 quantidades de cada uma das opções de strike 29 e 35 respectivamente.

O valor de V

t S t,

está sujeito a condição final

n, n

max 32

n , 0

0.5 max 29

n , 0

0.5 max 35

n , 0

V t S t S t S t S t

equação 17

10 15 20 25 30 35 40 45 50

-2 -1.5 -1 -0.5 0 0.5

Preço do Ativo Subjacente

P

a

yo

Calcularemos agora o valor do portfólio V

S t

n ,tn

no worst case scenario considerandoo intervalo de volatilidade dado pela .

Resolvendo o problema para

t

t

0 utilizando o método de diferenças finitas explícito3,sujeito a condição final dada equação 17 obtemos o resultado de V

S t

0 ,t0

0.5, parao worst case scenario do portfólio descrito na equação 16

Assim, para uma posição comprada na opção ilíquida, obtemos

32 0 0

0.50 V t S t, 0.5 0.91 0.5 4.63

32 0, 0 2.27

V t S t

equação 18

Agora, vamos considerar o portfólio

0, 0

32

0,

0

0.5 29

0,

0

0.5 35

0,

0

V t S t V t S t V t S t V t S t

equação 19

Onde V

t S t,

representa o portfólio composto pela venda da opção ilíquida V32

t S t,

e compra de 0.5 quantidades de cada uma das opções de strike 29 e 35, respectivamente.

O valor de V

t S t,

está sujeito a condição final

n, n

max 32

n , 0

0.5 max 29

n , 0

0.5 max 35

n , 0

V t S t S t S t S t

equação 20

Calculando o worst case scenario para o portfólio V t S t

0,

0

, obtemos

32 0 0

0.14 V t S t, 0.5 0.91 0.5 4.63

32 , 2.63

V t S t

equação 21

Ou seja, calculando o valor do portfólio V t S t

0,

0

obtemos um intervalo de preços para

32 0, 0

V t S t entre 2.27 e 2.63, intervalo esse menor do que o obtido quando calculamos

32 0, 0

V t S t de forma isolada.

Dessa forma, caso o valor da compra deV32

t S t0,

0

seja menor que R$ 2.27 ou seu valorde venda seja maior que R$ 2.63, após efetuarmos o delta hedge da exposição

remanescente, será obtida uma estratégia ótima cujos resultados finais serão positivos. No entanto, poderíamos escolher quantidades diferentes de V29

t S t,

e V35

t S t,

paracompor o portfólio de opções. Como nosso problema é não linear, a escolha de diferentes combinações de opções terão diferentes impactos sobre o apreçamento de V32

t S t,

. Oobjetivo do Hedging Estático Ótimo é definir qual a composição ótima dos derivativos que compõem o portfólio, de maneira a obter o menor spread possível entre os preços de

compra e de venda, ou seja, o menor valor possível para V

t S t,

e o maior valorpossível para V

t S t,

.Assim, consideremos o portfólio é composto por uma unidade da opção ilíquida, que denotaremos por , e por seu respectivo hedge, dado por

i quantidades de opçõesliquidas com preços observados no mercado (

V

i). (em nosso exemplo anterior, o portfólio ilíquido era V32

t S t,

e o seu respectivo hedge composto pelas opções V29

t S t,

e

35 ,

V t S t ).

O portfólio será, portanto

,

,

i i

,

i

equação 22

O problema de otimização de V t S t

,

será resolvido para o instantet

t

0, e pode serescrito na forma

0, 0

i i

0,

0

1,..., n

iV t S t

V t S t f equação 23

Nosso objetivo será determinar

i de forma a maximizar f

1,...,

n

se estivermoscomprando ou minimizar f

1,...,

n

se estivermos vendendo . Em outras palavras,queremos saber qual o valor mais caro que podemos comprar a opção ilíquida ou o valor mais barato que podemos vender a opção ilíquida de maneira a ainda obtermos uma estratégia replicante ótima.

Utilizando nosso exemplo anterior, iremos definir as quantidades ótimas de V29

t S t,

e

35 ,

V t S t . Assim para uma posição comprada em uma unidade de V32

t S t,

teremos

0, 0

32

0,

0

29 29

0,

0

35 35

0,

0

V t S t V t S t V t S t V t S t

equação 24

Para uma posição vendida em uma unidade de V32

t S t,

teremos

0, 0

32

0,

0

29 29

0,

0

35 35

0,

0

V t S t V t S t V t S t V t S t

equação 25

29 0, 0 29 0, 0 0.91

V t S t V t S t

e

35 0, 0 35 0, 0 4.63

V t S t V t S t

equação 26

Devemos maximizar o valor de V

t S t,

e minimizar o valor de V

t S t,

definindo asquantidades

29 e

35 , de maneira a obter o menor intervalo possível entre os doispreços. Em termos matemáticos, podemos escrever:

29, 35

max

0,

0

29 29

0,

0

35 35

0,

0

f

V t S t

V t S t

V t S t equação 27e

29, 35

min

0,

0

29 29

0,

0

35 35

0,

0

g

V t S t

V t S t

V t S t equação 28Após resolvermos o problema numericamente, obtemos os seguintes resultados:

29, 35

2.40f

para

29

0.03

e

35

1.14

equação 29 e

29, 35

2.59g

para

29

0.92

e

35

0.28

Os valores f

29, 35

e g

29, 35

nada mais representam que o valor máximo quepodemos comprar V32

t S t0,

0

e o valor mínimo que podemos vender V32

t S t0,

0

,respectivamente, de maneira a obter uma estratégia replicante ótima minimizando assim os custos iniciais.

Podemos observar que a diferença de preços de compra e venda para V32

t S t0,

0

obtidospara o portfólio sem otimização das quantidades, e os portfolios com as quantidades otimizadas

i é significativa.3.2.1. Considerações sobre o bid and ask spread

Utilizaremos a notação

V

i para o bid priceV

i para o ask price de maneira queV

i

V

io custo inicial relacionado às opções liquidas é dado porassim

, 0

,

, 0

i i

i

i i

V t S t se

V t S t

V t S t se

equação 31

Se

i

0

teremos uma quantidade positiva do ativo i, comprado pelo valor do ask price,i

V

; se

i

0

teremos uma quantidade negativa do ativo i, vendido pelo valor do bid price,i

V

.Nos mercados pouco líquidos, onde os efeitos do bid and ask são significativos, é

fundamental considerarmos o diferencial dos preços de compra e venda na elaboração do

heding estático4.

3.3.

Hedge discreto

O objetivo desse capítulo é incorporar os efeitos do hedge discreto em nossa EDP não linear obtida sob o UVM, dada pela equação 11. Os efeitos do hedge discreto serão também considerados na elaboração de nossa estratégia de arbitragem de maneira a não negligenciar seus impactos no resultado final da operação. No entanto, antes de considerarmos o problema de forma completa, vamos discorrer de forma isolada sobre o hedge discreto. A abordagem adotada foi baseada no artigode Willmot (Wilmott, Discrete Charms, 1994).

3.3.1. Portfólio replicante no mundo discreto

Consideremos o modelo para o comportamento do preço de uma ação no tempo discreto descrito pela equação 32. Asseguramos assim que o preço da ação não irá assumir valores negativos

exp( )S t x

equação 32 onde

2

2

t

x t t t

equação 33

Essa é a versão discreta da equação diferencial que descreve o comportamento do preço de uma ação. A variável aleatória possui distribuição normal padrão. Assim, o termo

t

substitui o movimento browniano existente no modelo continuo. Podemos notar na equação 33 a presença do drift determinístico

, diferentemente do mundo continuo ondesob a medida neutra ao risco tínhamos a taxa livre de risco r.

t S t,

V t S t

,

S t

equação 34

O incremento do valor do portfólio replicante no tempo discreto é dado por

t S t,

V t S t

,

S t

equação 35

Utilizando expansão de Taylor para calcular os termos V t S t

,

e

S t

, obtemos equação5:

2 2 2 22 2 2

2 3 3 2 3/ 2 , , , 1 2 2

, 1 ,

2

,

2 6

dV t S t

t S t t S t t

dS

dV t S t t

t S t S t t

dS

dV t S t d V t S t

S t t

d t t t S t t dS

dV t S t t

t t

dS t

22 2 3 2 3 3

2 3 2 3 3 3 , 3 1 2 2 , 1 6 2

d V t S t

r S t t S t t S t t

dS

d V t

t S t t S t S t d equação 36

Diferentemente do caso continuo, os termos de ordem 3/2

t

presentes no caso discreto não são desprezíveis.

O próximo passo será definir o valor de . Iremos adotar a abordagem de minimização da variância do valor do portfólio replicante6 baseado no artigo de Wilmott (Wilmott,

Discrete Charms, 1994).

O que minimiza a variância do portfólio replicante é dado por:

2 2 2 2 2 2 , 2 2 ,2 2 4

Min

d V t S t

t S t r t

dV t S t dS t

dS t t t S t t t t

equação 37

Substituindo na equação 36 o valor de obtido na equação 37, obtemos

22 2 2

2 2 2 2 2 3 2 2 2 2

, 1 ,

,

2

,

2 2

2 2 4

dV t S t d V t S t

t S t t S t t

dt dS t

d V t S t

t S t r t

dS t

t S t t O t

t t S t t t t

equação 38

Podemos notar na equação 38 a presença da variável aleatória . Ou seja, no tempo discreto, não é possível eliminar toda a incerteza do incremento do portfólio replicante, diferentemente do caso no tempo continuo7. A implicação desse efeito para o presente

trabalho é que consequentemente, nossa estratégia de arbitragem terá sempre um risco

remanescente, e este fato deve ser levado em consideração ao aplicarmos o modelo no mundo real.

Para encontrar a equação diferencial parcial no tempo discreto, igualamos o valor do incremento do portfólio replicante a taxa livre de risco e por fim, calculamos sua esperança8.

Ao final, iremos obter a equação diferencial parcial:

2

2 *

2

, 1 , ,

, 0

2

dV t S t d V t S t dV t S t

r S t S t t r V t S t

dS t dS t dt

equação 39

onde

2

*

2 2 2

2 ( ) 2 2

1

2 2 4

S t r r t t

t t

t t t S t t t t

equação 40

Sob o UVM, o valor da volatilidade

t , e consequentemente de

t *, estará contido emum intervalo de valores pré-definido. Assim a equação 39 representaria a equação diferencial parcial não linear do nosso modelo no tempo discreto. No entanto, após algumas analises efetuadas9 constatamos que o uso de Min não traz benefícios significativos no

sentido de reduzir a variância do erro de replicação. Além disso, o fato de que seu valor depende do drift determinístico real do ativo subjacente representado pela letra

tornaa utilização de Minainda mais questionável. Na prática, esse parâmetro é de difícil

estimação, e sua utilização, devido ao desconhecimento do seu valor real, pode ser mais prejudicial que benéfico para redução da variância dos erros de replicação. Quando