MESTRADO

FINANÇAS E FISCALIDADE

A Influência do Governo das

Sociedades na Elisão Fiscal – uma

Perspetiva Europeia

João Pedro Lamas Coutinho Ribeiro

M

FA CUL D A D E D E ECO NO M IA

A INFLUÊNCIA DO GOVERNO DAS SOCIEDADES NA ELISÃO FISCAL – UMA PERSPETIVA EUROPEIA

João Pedro Lamas Coutinho Ribeiro

Dissertação

Mestrado em Finanças e Fiscalidade

Orientado por

Professor Doutor Francisco Vitorino da Silva Martins

i

Agradecimentos

A realização da presente dissertação contou com o apoio e conselhos de várias pessoas, sem os quais não teria sido possível finalizar esta longa caminhada e importante etapa da minha vida, cheia de certezas e incertezas, alegrias e tristezas, mas, sobretudo, repleta de desafios que me fizeram crescer tanto ao nível académico como pessoal.

Em primeiro lugar, gostaria de agradecer ao Professor Doutor Francisco Vitorino Martins que aceitou o desafio de orientar esta investigação e me incentivou a explorar este tema, tendo as recomendações, sugestões e críticas transmitidas sido cruciais para a elaboração do presente trabalho.

Aos meus pais, por me terem proporcionado uma sólida e contínua formação e por permitirem esta oportunidade de lutar pelos meus sonhos e objetivos. De realçar o papel da minha mãe que sempre me ouviu, encorajou e acalmou nos momentos de desânimo e de total desabafo. A eles, os meus eternos agradecimentos.

Ao meu irmão, Diogo, e à minha avó, Alzira, agradeço pelo apoio, incentivos e coragem que sempre me transmitiram.

À Margarida, pela paciência, carinho, companheirismo e por acreditar nas minhas capacidades.

Por fim, o meu sentido agradecimento a todos os amigos, colegas e restante família que, direta ou indiretamente, contribuíram para a concretização da presente dissertação.

ii

Resumo

A presente dissertação tem como objetivo analisar a elisão fiscal nos países europeus e se o governo das sociedades tem capacidade para a evitar. Estuda-se, em primeiro lugar, a relação entre o governo das sociedades e a taxa efetiva de imposto (ETR), tanto numa perspetiva de curto como de longo prazo. Numa segunda fase, foram adicionadas as variáveis representativas da governance dos países, pela sua eventual capacidade de influenciar o comportamento das empresas, e avaliou-se o impacto final sobre a taxa efetiva de imposto. Com o intuito de validar as questões acima expostas, foi utilizada uma amostra constituída por dados de 556 empresas cotadas em bolsa, de 18 países europeus (da UE-28), para o período compreendido entre 2009 e 2018, tendo sido utilizadas três medidas alternativas da definição de taxa efetiva de imposto. Os resultados obtidos, através da estimação do modelo Tobit, mostram que a pontuação global do governo das sociedades, a dimensão e o número de reuniões do conselho de administração estão associadas a um aumento da taxa efetiva de imposto. Em sentido contrário, a remuneração dos executivos, bem como o grau de comparência nas reuniões do conselho de administração implicam diminuições na taxa efetiva de imposto. Quando são introduzidas as variáveis de governance ao nível do país, para além de ser possível verificar que a variável associada à dualidade de funções do CEO ganha relevância estatística, constata-se que uma forte estrutura ao nível dos indicadores referentes à eficácia do governo e qualidade regulamentar poderá impedir certos mecanismos de elisão fiscal num contexto empresarial. Em conclusão, este trabalho demonstra a importância da governance, tanto das empresas como dos países, na determinação da taxa efetiva de imposto.

iii

Abstract

This dissertation aims to analyze the tax avoidance in European countries and whether corporate governance has the ability to avoid it. Firstly, it is examined the relationship between corporate governance and the effective tax rate (ETR), both in the short- and long-term perspectives. Secondly, through the interaction with several firm-level governance measures, it is examined the effect of country-level governance on tax avoidance at corporate level on the effective tax rate. In order to develop this research, three different measures of ETR’s are used, where a sample of 556 listed companies is selected from 18 European countries (EU-28) for the period between 2009 and 2018. Through an econometric model using a Tobit regression analysis, the estimated results show that, despite the executive compensation and board meeting attendance which are negatively associated to the effective tax rate, there is a positive relationship between ETR and governance score, board size and the number of board meetings during the year. Finally, when the country-level governance variables are included, the CEO duality variable becomes statistically significant and the results show that firms resident in countries with stronger country-level governance, pertaining to government effectiveness and regulatory quality, engage in less tax avoidance. Concluding, these results are important given the relevance of country- and firm-level governance as determinants of effective tax rates.

iv

Índice

1. Introdução ... 1

2. Revisão de Literatura e Desenvolvimento de Hipóteses ... 6

2.1 Contextualização – Governo das Sociedades e Elisão Fiscal ... 6

2.2 Hipóteses de Investigação ... 12

2.2.1 Pontuação global do Governo das Sociedades ... 12

2.2.2 Composição do conselho de administração ... 15

2.2.3 Reuniões do conselho de administração ... 18

2.2.4 Dualidade de funções do CEO ... 19

2.2.5 Remuneração dos administradores executivos ... 20

2.2.6 Governance dos países ... 21

3. Metodologia ... 23

3.1 Dados e Amostra ... 23

3.2 Definição da Variável Dependente ... 25

3.3 Definição das Variáveis Independentes ... 27

3.4 Especificação dos Modelos Econométricos ... 31

4. Resultados ... 33

4.1 Análise das Estatísticas Descritivas ... 33

4.2 Modelos Econométricos: Estimação e Testes ... 37

4.2.1 Relação entre a Governance das empresas e a Taxa Efetiva de Imposto ... 37

4.2.2 Relação entre a Governance das empresas e dos países e a Taxa Efetiva de Imposto ... 43

5. Conclusão ... 47

Apêndice ... 49

v

Índice Tabelas

Tabela 1 – Processo de seleção da amostra ... 23

Tabela 2 – Composição da amostra por país ... 24

Tabela 3 – Definição das variáveis ... 30

Tabela 4 – Estatísticas Descritivas ... 35

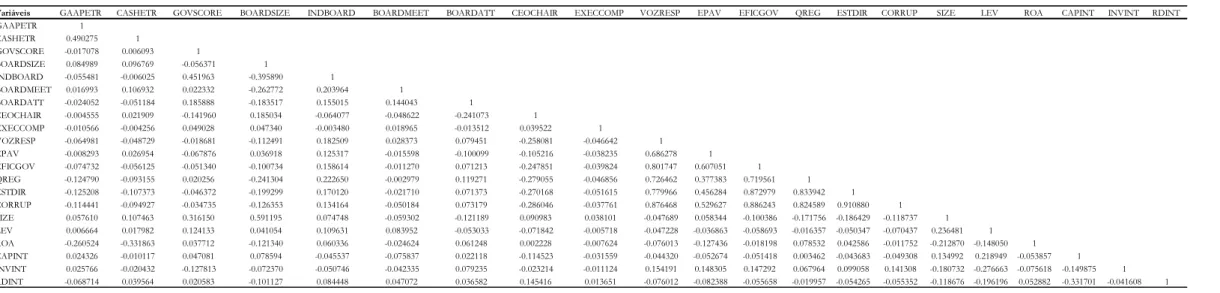

Tabela 5 – Matriz de Correlações ... 36

Tabela 6 – Resultados da estimação da influência da Governance das empresas e das suas caraterísticas financeiras na taxa efetiva de imposto ... 41

Tabela 7 – Resultados da estimação da influência da Governance das empresas e dos países na taxa efetiva de imposto ... 45

vi

Lista de Abreviaturas

BOARDATT – Assiduidade nas Reuniões do Conselho de Administração (Board

Attendance)

BOARDMEET – Número de Reuniões Anuais do Conselho de Administração (Board

Meetings)

BOARDSIZE – Dimensão do Conselho de Administração (Board Size) CAPINT – Intensidade em Capital (Capital Intensity)

CEO – Chief Executive Officer

CEO_CHAIR – Dualidade de funções do CEO

CMVM – Comissão do Mercado de Valores Mobiliários CORRUP – Controlo da Corrupção

EBIT – Resultado Operacional (Earnings Before Interest and Taxes) EFICGOV – Eficácia do Governo

EPAV – Estabilidade Política e Ausência de Violência

ESG – Ambiental, Social, Governance (Environmental, Social, Governance) ESTDIR – Estado de Direito

ETR – Taxa Efetiva de Imposto (Effective Tax Rate) EU – European Union

EXECCOMP – Remuneração Total dos Administradores Executivos (Executive

Compensation)

GAAP – Princípios Contabilísticos Geralmente Aceites (Generally Accepted Accounting

Principles)

GOVSCORE – Pontuação Global do Governo das Sociedades (Governance Score) IAS – Normas Internacionais de Contabilidade (International Accounting Standards) INDBOARD – Independência do Conselho de Administração (Board Independence) INVINT – Intensidade em Inventários (Inventory Intensity)

LEV - Alavancagem (Leverage)

OLS – Método dos Mínimos Quadrados (Ordinary Least Squares) QREG – Qualidade Regulamentar

RDINT – Intensidade de Investigação e Desenvolvimento (Research and Development

Intensity)

vii SIC – Standard Industrial Classification

SIZE – Dimensão da Empresa UE – União Europeia

VOZRESP – Voz e Responsabilidade

1

1. Introdução

O mercado e as sociedades vão reconhecendo cada vez mais o impacto positivo que as boas práticas de governo das sociedades (ou, em inglês, corporate governance) têm na estabilidade dos mercados financeiros e no crescimento económico, com vista à proteção da organização e dos stakeholders, bem como na criação de valor e crescimento sustentável, pelo que é um tema que será sempre atual e relevante. Desta forma, é vital para o bom funcionamento e otimização do desempenho das organizações usufruírem destas práticas e implementarem um sistema de regras e condutas relativo ao exercício da direção e controlo das sociedades.

A problemática do governo das sociedades assumiu especial destaque na sequência de vários escândalos financeiros internacionais, tais como o colapso de grandes empresas como a Enron (McGill & Outslay, 2004), Tyco (Wilson, 2009), Worldcom e Parmalat, o que veio comprovar que a qualidade da corporate governance afeta não só o crescimento económico de um país, mas também os interesses de todos os intervenientes no mercado, mesmo em países mais desenvolvidos (Meisel, 2004). A crise financeira global e a desconfiança nas estruturas de governo das sociedades desencadearam uma maior preocupação em torno deste conceito, sendo de destacar a publicação do Relatório de Cadbury, no Reino Unido, em 1992, que teve como objetivo introduzir um código de boa conduta que permitisse reconhecer as melhores práticas governativas, no contexto europeu, de forma a aumentar a eficácia e eficiência do sistema de administração (Cadbury, 1992).

O interesse por esta temática vai crescendo, sendo importante investigar até que ponto as boas práticas, atitudes e perceções dos gestores das empresas contribuem para o reforço das relações de confiança com as diferentes partes interessadas, isto é, se o governo das sociedades consegue atenuar os conflitos de agência entre gestores e investidores. Quanto maior for a separação entre o acionista e o gestor, maior será também o conflito de interesses. Uma grande concentração de poder nos gestores poderá levá-los a agir, em primeiro lugar, em função dos seus interesses pessoais, deixando para segundo plano os interesses dos acionistas. Uma vez que se tornou complicado para os investidores controlarem os atos dos gestores, devido à separação entre propriedade e gestão, o governo das sociedades vem responder a essa necessidade, tentando moderar e abordar da melhor forma os interesses dos stakeholders e da sociedade.

2 Os bons princípios de governo das sociedades podem ter pelo menos dois efeitos positivos na economia, ao estabelecerem os incentivos adequados para os gestores não se comportarem de forma oportunista, mas sim no interesse da empresa e, por outro lado, ao contribuírem para o funcionamento adequado de uma economia de mercado (OCDE, 2004).

Além disso, tendo em conta que o objetivo da presente dissertação consiste em analisar a influência do governo das sociedades na taxa efetiva de imposto, importa clarificar que esta difere da taxa nominal principalmente porque as leis fiscais são diferentes das normas contabilísticas, levando a que, consequentemente, o lucro tributável não corresponda ao lucro contabilístico. Portanto, o valor das receitas do Estado não está apenas dependente da taxa nominal de imposto, definida na lei. Depende de outros fatores tal como a “qualidade” das leis fiscais, as oportunidades de elisão fiscal, a agressividade fiscal das empresas, o esforço das autoridades tributárias em tentar garantir o cumprimento das regras fiscais, as condições económicas que determinam a rentabilidade das empresas e a presença do setor empresarial na economia (Clausing, 2007). Ora, como os fenómenos de elisão/evasão fiscal, e consequente relação com práticas de planeamento fiscal agressivo, poderão estar espelhados na interpretação da taxa efetiva de imposto, esta dissertação articula o envolvimento entre o governo das sociedades e a taxa efetiva de imposto à volta do conceito de elisão fiscal, embora diversos autores constatem que a sua definição não é consistente na literatura existente, sendo que importa destacar que o governo das sociedades surgiu como um fator determinante da elisão fiscal após o estudo de Hanlon & Heitzman (2010). Investigações mais recentes em empresas como Apple, Facebook e Starbucks (Davis, Guenther, Krull, & Williams, 2016) dão a entender que a elisão fiscal, sob práticas mais agressivas, é um fenómeno globalizado no mundo empresarial, embora, apesar dessa perceção, muitas empresas pagam um montante considerável de impostos (Kovermann & Velte, 2019).

A forma como as regras tributárias estão idealizadas pode influenciar o modo como as empresas atuam quanto ao cumprimento das suas obrigações fiscais, bem como as dinâmicas associadas ao governo das sociedades. Surgem, portanto, duas questões importantes relativamente às atividades de elisão fiscal: até que ponto são do interesse dos acionistas e por que razão os gestores se envolvem nesse tipo de atividades.

Conforme Bonetti, Magnan, & Parbonetti (2016) defendem, existem duas vertentes da governance: ao nível empresarial e ao nível do país, que tem em conta o ambiente

3 institucional e regulamentar de cada país. Assim sendo, foram investigados diversos mecanismos de governance ao nível empresarial, através do estudo de dimensões relacionadas com o conselho de administração e os CEO’s. Adicionalmente, foi investigada a interação entre práticas de governo das sociedades e mecanismos de governance, ao nível macroeconómico, e a sua influência nas práticas de elisão fiscal das sociedades.

Deste modo, considerando toda a importância acima referida, e pelo facto de se tratar de um tema pertinente no que concerne a reguladores, investigadores que lidam com questões tributárias, investidores e autoridades tributárias que procuram entender os estímulos que impulsionam ou impedem atividades de elisão fiscal (Kraft, 2014), a escolha do tema recai sobre o estudo do impacto da corporate governance na taxa efetiva de imposto, numa perspetiva anual e a longo prazo. Assim, foram recolhidos dados através da base de dados Datastream – Thomson Reuters, sendo que a informação relativa ao governo das sociedades, representada por diversas dimensões, foi obtida, concretamente, a partir da ASSET4 ESG. Relativamente às variáveis associadas à governance ao nível do país, os respetivos dados foram fornecidos pelo Banco Mundial. A amostra é constituída por dados de empresas europeiascotadas em bolsa para o período compreendido entre 2009 e 2018. Tendo por base o estudo de Lanis & Richardson (2012), foram estimadas seis regressões com recurso ao modelo Tobit e através da inclusão de variáveis dummy para controlar os efeitos temporais para todos os países envolvidos na análise.

Os resultados obtidos na presente investigação mostram que, de facto, o governo das sociedades tem influência sobre a taxa efetiva de imposto e, consequentemente, sobre as práticas de elisão fiscal das sociedades, sendo que, de uma maneira geral, os resultados encontrados são consistentes com a literatura existente e hipóteses formuladas. Concretamente, a pontuação global do governo das sociedades, a dimensão e o número de reuniões do conselho de administração variam de forma positiva com a taxa efetiva de imposto. Em sentido contrário, uma maior remuneração dos administradores executivos, bem como uma maior percentagem de comparência nas reuniões do conselho de administração aumentarão a possibilidade de envolvimento em atividades de elisão fiscal. Entre a independência do conselho de administração e a ETR foi encontrada uma relação positiva e negativa, dependendo da maneira como o efeito da taxa efetiva de imposto é capturado e avaliado. Verificou-se também que a dualidade de funções do CEO não apresenta qualquer relação estatisticamente significativa com a ETR. De seguida, quando são adicionadas as variáveis representativas da governance ao nível do país, é possível

4 constatar que os resultados se mantêm inalterados face aos modelos anteriores, à exceção da variável associada à dualidade de funções do CEO, permitindo inferir que a simultaneidade dos dois cargos (CEO e presidente do conselho de administração) tende a reduzir os impostos efetivamente pagos. Por fim, os resultados obtidos em torno das variáveis de governance do país permitem concluir que uma estrutura eficaz do país a este nível poderá impedir certos mecanismos de elisão fiscal. No entanto, contrariamente ao esperado, esta relação apenas se verifica com os indicadores referentes à eficácia do governo e qualidade regulamentar.

A realização deste estudo pretende introduzir vários contributos à literatura existente. Tendo em conta o crescente interesse da problemática do governo das sociedades, a sua associação à teoria da agência que, por sua vez, remete para os possíveis conflitos de interesses que podem surgir entre acionistas e gestores, e o facto de os últimos terem poder no que diz respeito à escolha do nível de elisão fiscal a aplicar na empresa, foi analisado o impacto de diversos mecanismos adequados do governo das sociedades na ETR, através da introdução de variáveis relacionadas com o conselho de administração e os CEO’s. Adicionalmente, perante a proposta de Zeng (2019) relativamente a futuras investigações, este estudo também analisa a interação entre variáveis associadas à governance ao nível empresarial e ao nível do país e a sua relação com a taxa efetiva de imposto. Relativamente à mensuração da ETR, foram utilizadas três medidas que permitem capturar o seu efeito, tanto numa perspetiva anual como numa perspetiva a cinco anos. Posto isto, para o nosso conhecimento, o conjunto de variáveis utilizadas nesta investigação é inovador. Por fim, a amostra recolhida, e que serviu de base para avaliar todas as evidências encontradas, engloba empresas europeias cotadas em bolsa, o que não tem sido aplicado com grande frequência na literatura anterior. Para além disso, foi considerado o período compreendido entre 2009 e 2018 de modo a abranger um espaço temporal mais recente, alargado e expressivo.

A presente dissertação está organizada da seguinte forma: no Capítulo 2 será apresentada a revisão da literatura mais relevante e que serviu de inspiração ao presente trabalho, através da exposição do conceito, evolução e contínuo interesse do governo das sociedades, articulado com os conflitos de agência (entre gestores e acionistas) e o fenómeno da elisão fiscal. No Capítulo 3 serão apresentados os objetivos e hipóteses de investigação. De seguida, no Capítulo 4 será descrita a metodologia adotada perante um enquadramento relativo ao processo de seleção e tratamento da amostra, descrição de todas

5 as variáveis e modelos a estimar. No Capítulo 5 será apresentada a interpretação dos resultados univariados e multivariados e, por último, no Capítulo 6 serão redigidas as conclusões de modo a avaliar os resultados, que mais se destacam, referentes às hipóteses que foram formuladas, assim como as limitações decorrentes deste estudo e as perspetivas para novas investigações.

6

2. Revisão de Literatura e Desenvolvimento de Hipóteses

Neste capítulo será efetuada uma breve revisão de literatura que permite contextualizar o tema em questão através da exposição do conceito do governo das sociedades, articulado com os conflitos de agência e o fenómeno da elisão fiscal, sendo que, de seguida, serão apresentadas as hipóteses de investigação.

2.1 Contextualização – Governo das Sociedades e Elisão Fiscal

Os principais estudos sobre o tema surgiram por intermédio de Berle & Means (1932) através da exposição de potenciais benefícios e custos no que diz respeito à separação entre propriedade e gestão, refletidos num conflito de interesses entre os acionistas e gestores, dando origem a um problema de agência. Após o estudo de Jensen & Meckling (1976), tendo estes autores desenvolvido a teoria da agência, gerou-se um maior interesse à volta desta temática. Foi através destes que surgiram as figuras do “principal” (o acionista) e do “agente” (o gestor), sendo que este último é aquele a quem o principal delega o poder de decisão como um meio de atingir o objetivo estabelecido. Segundo Shleifer & Vishny (1997), os detentores de capital estabelecem este contrato com os gestores porque não são suficientemente qualificados ou informados acerca dos valores futuros da empresa.

Chrisman, Chua, Kellermanns, & Chang (2007) consideram que a teoria da agência assenta essencialmente em cinco pressupostos: divergência de objetivos entre investidores e gestores, pelo facto de apresentarem interesses e funções de utilidade diferentes; existência de assimetrias de informação entre as partes; tendências dos gestores em prosseguirem com os seus objetivos mesmo que estes prejudiquem os interesses dos acionistas; racionalidade limitada dos proprietários; impossibilidade de elaborar contratos completos que contemplem todos os possíveis comportamentos dos gestores em futuras eventualidades, ou seja, os acionistas não conseguem prever todos os acontecimentos futuros, apesar de que, mesmo que isso fosse possível, não possuiriam capacidade para processar toda a informação, lidar com a complexidade e desenvolver ações ótimas atendendo à maximização dos seus interesses (Chua, Chrisman, & Sharma, 2003).

Relativamente aos primeiros pressupostos acima enunciados, os gestores, não sendo agentes perfeitos dos acionistas, adotam ações que maximizam a sua utilidade, e não a utilidade do principal, acabando por surgir, então, os custos de agência (Jensen &

7 Meckling, 1976). Isto significa que existem assimetrias de informação, ou seja, divergências pelo facto de os gestores terem acesso a informação privilegiada, não disponível ao investidor, no processo de tomada de decisão e, desta forma, tendem a atuar de forma passiva para obter um determinado benefício privado, e não com base no esforço pretendido pelo acionista.

Nas últimas décadas, os números crescentes de escândalos financeiros ocorridos, à escala global, deram origem a uma maior preocupação e intervenções, sendo que o conceito de governo das sociedades surge através do Relatório de Cadbury, publicado em 1992 no Reino Unido, que teve como objetivo reforçar o rigor, a clareza e confiabilidade das demonstrações financeiras das sociedades e onde foram espelhadas as melhores práticas governativas no contexto europeu, centrando-se, assim, no processo de criação de valor para os acionistas (Cadbury, 1992).

Em Portugal, foi a CMVM (Comissão do Mercado de Valores Mobiliários) que, em 1999, regulamentou o governo das sociedades, através da criação de um conjunto de recomendações que visam fomentar a eficiência e o bom desempenho das sociedades cotadas e da implementação de um sistema de regras e condutas relativo ao exercício da direção e do controlo das organizações. O objetivo principal é o de procurar contribuir para a otimização do desempenho das sociedades e favorecer todos aqueles cujos interesses estão envolvidos na atividade societária, sejam eles investidores, trabalhadores ou credores (CMVM, 2003).

Para além desta legislação, também se pode encontrar no Código das Sociedades Comerciais alguns princípios e regras básicas, mais uma vez, de direção e controlo das sociedades, nomeadamente acerca da fiscalização destas, dos poderes e deveres do conselho de administração e direitos e deveres dos acionistas, com vista a acautelar situações de conflito de interesses entre as partes interessadas e, assim, contribuir para um bom governo societário.

Apesar de existirem diversas perspetivas por parte de vários autores, não existe uma definição universal de governo das sociedades, embora haja, de maneira geral, uma convergência do seu significado que remete para a importância de estabelecer um conjunto de estruturas de autoridade e de fiscalização, tanto internas como externas, do exercício de uma sociedade com o intuito de assegurar o cumprimento dos objetivos e das responsabilidades sociais que lhe são inerentes e, assim, reduzir os conflitos de interesse e maximizar o valor da empresa.

8 No entanto, importa mostrar que, por exemplo, La Porta, Lopez-De-Silanes, Shleifer, & Vishny (2000) associam o governo das sociedades a um conjunto de mecanismos a partir dos quais os investidores externos se protegem contra a expropriação de lucros por parte dos insiders1. Denis & McConnell (2003) definem o governo das

sociedades como um conjunto de mecanismos que contribuem para o alinhamento de interesses entre gestores e investidores (fornecedores de capital), resultando numa maximização do valor da empresa. No mesmo sentido, Jiraporn, Kim, & Kim (2011) defendem que o governo das sociedades tem como objetivo trazer o equilíbrio e o controlo de interesses entre investidores e gestores, de modo a atenuar os conflitos de agência existentes entre as duas partes, o que significa que a empresa beneficia quando dispõe de um índice elevado de governo das sociedades.

Adicionalmente, tendo em conta que a presente dissertação pretende investigar o impacto que o governo das sociedades tem na elisão fiscal, surge uma questão relativamente à importância das práticas de elisão fiscal para os acionistas. Segundo a perspetiva tradicional, os gestores agem de acordo com o pretendido pelos acionistas ao envolverem-se nestas práticas e, desta forma, estas estratégias devem desencadear uma reação positiva dos acionistas por haver uma transferência de valor do Estado para os mesmos, embora não seja claro qual o nível de elisão fiscal a adotar (Crocker & Slemrod, 2005; Lanis, Richardson, Liu, & McClure, 2018). Pelo facto de a redução dos impostos resultar num aumento do resultado líquido do período, pode-se esperar que seja benéfico para os acionistas porque irão receber mais lucros (Rego & Wilson, 2012). Crocker & Slemrod (2005) e Khurana & Moser (2013) também veem a elisão fiscal como um mecanismo positivo que maximiza a riqueza dos acionistas e pode melhorar a reputação de uma empresa.

Apesar desta justificação, existem evidências empíricas recentes que desafiam a visão tradicional ao defenderem que os acionistas podem não valorizar a participação das empresas em estratégias de elisão fiscal (Desai & Dharmapala, 2009; Wahab & Holland, 2012). Esta perspetiva considera o pagamento de impostos uma responsabilidade social das organizações. Neste contexto, Jamali, Safieddine, & Rabbath (2008) alegam uma aproximação entre o governo das sociedades e a responsabilidade social das empresas, uma vez que não podem ser tomadas decisões unicamente voltadas para o bem-estar do seu

9 público interno (trabalhadores e acionistas), pelo que o nível externo, isto é, o meio ambiente, os parceiros de negócio e o meio em que se encontram inseridos, também deve ser tido em conta, sendo importante a adoção generalizada de comportamentos mais justos. Posteriormente, alguns autores, como por exemplo Huseynov & Klamm (2012) e Lanis & Richardson (2012), estabelecem, de facto, um vínculo entre a responsabilidade social das empresas e o seu nível de elisão fiscal e constatam que empresas socialmente mais responsáveis tendem a incorrer menos em estratégias de elisão fiscal.

Para avaliar a eficácia do planeamento fiscal e detetar práticas de elisão fiscal, a taxa efetiva de imposto é uma medida comum e é utilizada pela maioria da literatura (Mills, Erickson, & Maydew, 1998; Shevlin, 1999; Shackelford & Shevlin, 2001; Rego, 2003). Há um grande interesse e preocupação com a magnitude, determinantes e consequências da elisão fiscal. Por exemplo, Păunescu, Vintilă, & Gherghina (2016), tal como Hanlon & Heitzman (2010), focam a sua análise nas taxas efetivas de imposto, como medida da elisão fiscal, por meio de dados extraídos das demonstrações financeiras, uma vez que a informação fiscal tem acesso restrito e não se encontra publicamente disponível. Acreditam que a taxa efetiva de imposto é extremamente importante num contexto de otimização fiscal, uma vez que acaba por refletir as decisões dos gestores e porque assume especial relevância nos resultados das empresas. Posteriormente, Vintila, Păunescu, Gherghina, & Gherghina (2017) reconhecem que é uma ferramenta muito utilizada para avaliar a eficiência financeira de uma empresa, defendendo, ainda, que um nível baixo poderá indicar que a empresa incorre em elisão fiscal ou está a traçar um planeamento fiscal de modo a reduzir a sua carga tributária. Por outro lado, uma taxa efetiva de imposto elevada poderá sugerir a presença de gastos não dedutíveis, isto é, gastos fiscalmente não aceites, indicando, possivelmente, uma gestão ineficiente por parte do CEO ou um aproveitamento, em benefício próprio, dos recursos da empresa por parte dos acionistas maioritários.

Sendo assim, importa clarificar o conceito de elisão/evasão fiscal, um tópico de crescente interesse em debates políticos e académicos (Huseynov, Sardarli, & Zhang, 2017). Concretamente, na vasta literatura sobre o tema são encontradas algumas dificuldades em estabelecer uma definição clara relativamente a este tipo de comportamentos que surgem devido à inexistência de neutralidade do sistema fiscal e que, naturalmente, se manifestam através do planeamento fiscal que, por sua vez, tem como objetivo identificar todas as

10 soluções que possibilitem a otimização da gestão financeira, tendo como suporte a redução da carga fiscal (Păunescu et al., 2016).

Dyreng, Hanlon, & Maydew (2008) defendem que não está necessariamente em causa o envolvimento, por parte das empresas, em atividades ilegais, até porque existem práticas lícitas e admitidas pelo legislador como formas legítimas de diminuição de impostos a pagar, como por exemplo lacunas e disposições legais deficientemente formuladas. Desta forma, utilizam o conceito de elisão fiscal ao invés de paraísos fiscais, planeamento fiscal agressivo e evasão fiscal, tendo em conta que não é intenção dos autores apontar a possíveis irregularidades praticadas pelas empresas. De forma semelhante, Hanlon & Heitzman (2010) e Watson (2012) constatam que, de facto, a definição deste tipo de fenómenos não é consistente e, conforme a presente dissertação, adotam uma estratégia ampla que se traduz em considerar todos os meios de redução da carga fiscal, por intermédio do gestor e do conselho de administração, independentemente da sua legalidade. Não obstante, outros estudos, como por exemplo Akhtar, Akhtar, John, & Wong (2019), consideram apenas comportamentos de evasão fiscal, salientando que é a intenção, legal ou ilegal, por parte do contribuinte, que distingue elisão de evasão fiscal, respetivamente. Independentemente de se considerar a elisão fiscal das empresas uma estratégia eficaz que aumenta os cash flows ou, por outro lado, um ato de irresponsabilidade social, espera-se que, de certa forma, esta afete a reputação das partes envolvidas (Graham, Hanlon, Shevlin, & Shroff, 2014).

De acordo com a literatura, a construção de sistemas fiscais estabelece objetivos assentes na redistribuição da riqueza, mediante uma repartição justa dos rendimentos pela sociedade. Assim, os impostos pagos pelas empresas são fundamentais para o desenvolvimento económico, social e cultural de um país, uma vez que o Estado aplica esses recursos para fornecer serviços públicos que interessam à sociedade como um todo (Jones, Baker, & Lay, 2016). Nesta ótica, Sikka (2010) e Hoi, Wu, & Zhang (2013) qualificam a elisão fiscal ou o planeamento fiscal agressivo como um comportamento socialmente irresponsável e pouco ético, pelo facto de privar os governos de receitas tributárias que são essenciais.

Sob outra perspetiva, a elisão fiscal, sendo um mecanismo ao dispor da administração, pode ser vista como uma oportunidade de investimento arriscado, uma vez que a definição do nível de elisão fiscal de uma empresa depende da conjugação de várias determinantes, tanto endógenas como exógenas (Slemrod & Yitzhaki, 2000; Armstrong,

11 Blouin, Jagolinzer, & Larcker, 2015). Uma maior probabilidade de deteção por parte das autoridades fiscais afastará a possibilidade de envolvimento nessas práticas, sendo que terá de ser feita uma análise prévia aos custos e benefícios que estarão em causa na tomada de decisão, isto é, a prática de elisão fiscal só será vantajosa caso os benefícios envolvidos sejam superiores à penalização decorrente da deteção deste tipo de comportamentos e aos danos reputacionais causados à empresa (Hanlon & Slemrod, 2009; Badertscher, Katz, & Rego, 2013).

Adicionalmente, os gestores têm um impacto significativo no nível de elisão fiscal de uma empresa e um fator a ter em conta é a sua aversão ao risco (Barros & Sarmento, 2020). Embora seja suposto agirem em conformidade com os interesses dos acionistas, a existência de conflitos de agência traduzirá a elisão fiscal num comportamento meramente oportunista por parte dos gestores que tendem a orientar as suas ações para atingir objetivos de rentabilidade da empresa no curto prazo, ao invés do valor da empresa no longo prazo, ou seja, o nível de elisão fiscal selecionado neste contexto não será o desejado pelos acionistas (Desai & Dharmapala, 2009; Kim, Li, & Zhang, 2011).

12

2.2 Hipóteses de Investigação

A relação entre o governo das sociedades e a elisão fiscal vem ganhando cada vez mais destaque em pesquisas académicas, especialmente na última década (Wilde & Wilson, 2018), como resposta ao estudo de Hanlon & Heitzman (2010). São encontrados vários estudos que abordam o impacto de diferentes dimensões do governo das sociedades na elisão fiscal, tais como a remuneração de executivos (Desai & Dharmapala, 2006; Armstrong, Blouin, & Larcker, 2012; Seidman & Stomberg, 2017), CEO’s e composição do conselho de administração (Core, Holthausen, & Larcker, 1999; Armstrong et al., 2015; Lanis, Richardson, Liu, & McClure, 2019), estrutura de propriedade (Badertscher et al., 2013; McGuire, Wang, & Wilson, 2014), entre outros fatores. Todavia, existem vários estudos que comprovam o impacto da corporate governance sobre outros fatores, como é o caso da política de dividendos (Jiraporn et al., 2011), desempenho das empresas (Bhagat & Bolton, 2013) e manipulação e qualidade dos resultados (Klein, 2002; Givoly, Hayn, & Katz, 2010).

2.2.1 Pontuação global do Governo das Sociedades

Estudos anteriores mostram que o governo das sociedades tem influência sobre a elisão fiscal, sendo esta uma decisão tomada pela administração (Desai & Dharmapala, 2006; Chen, Chen, Cheng, & Shevlin, 2010; Lennox, Lisowsky, & Pittman, 2013).

Para uma melhor articulação e entendimento em torno do objeto de estudo, importa destacar que existem dois pontos de vista teóricos no que diz respeito às vantagens e desvantagens das atividades de elisão fiscal (Khurana & Moser, 2013). A perspetiva tradicional sugere que a elisão fiscal acrescenta valor às empresas e gera uma reação positiva dos acionistas quando os gestores se envolvem neste tipo de estratégias, enquanto que existem outros autores que defendem o contrário, argumentando que poderá estar em causa o oportunismo dos gestores. Por essa razão, conforme defendido por Desai & Dharmapala (2006), o alinhamento dos interesses entre acionistas e gestores, por meio de atividades de elisão fiscal, pode não ser tão valioso quanto o esperado, porque é difícil medir e avaliar os efeitos reais dessas práticas. Logo, tendo por base este raciocínio, a intenção dos acionistas em promover práticas de elisão fiscal fica comprometida. Sendo assim, existe uma certa ambiguidade no que concerne à relação entre a estrutura do governo das sociedades e a elisão fiscal (Halioui, Neifar, & Abdelaziz, 2016). De facto, existem estudos que defendem um aumento da riqueza dos acionistas mediante práticas de

13 elisão fiscal, como por exemplo Frank, Lynch, & Rego (2009), enquanto outros autores defendem que atividades relacionadas com a redução da carga fiscal não estão, necessariamente, relacionadas com a criação de valor para os acionistas (Desai & Dharmapala, 2009).

Tendo em mente a teoria da agência, se os gestores forem encorajados a seguir os interesses dos acionistas, eles provavelmente agirão com o intuito de reduzir a carga fiscal para maximizar o lucro após impostos. Efetivamente, Hanlon & Slemrod (2009) afirmam que, quanto menor a carga tributária, mais lucros serão distribuídos aos acionistas. Por outro lado, se os gestores não forem incentivados, provavelmente comportar-se-ão de forma a maximizar os seus próprios interesses. Logo, considerando este último cenário, os gestores estarão tentados a reportar ao mercado bons resultados, mesmo que isso implique impostos mais elevados.

No entanto, segundo Sartori (2011), estes argumentos não são totalmente verdadeiros, uma vez que nem sempre os acionistas beneficiam quando os gestores atuam num contexto de redução da carga fiscal ao recorrerem a técnicas de planeamento fiscal, ou seja, apenas interessará aos acionistas o planeamento fiscal que permita uma transferência de valor do Estado para a empresa. De acordo com este autor, existem alguns pontos que justificam este pensamento. Em primeiro lugar, os gestores, para evitar potenciais sanções, terão de ocultar as operações que tenham o mero objetivo de diminuir os impostos a pagar. Neste caso, gestores mais experientes poderão adotar comportamentos que vão mais ao encontro dos seus próprios interesses do que dos investidores, tornando-se difícil para estes últimos controlarem ações menos desejadas devido à assimetria de informação disponível. Assim sendo, uma estrutura de governo das sociedades que não confira transparência poderá trazer mais vantagens na ótica dos gestores em detrimento do valor dos acionistas, pelo que melhores mecanismos associados ao governo das sociedades poderão reduzir a elisão fiscal.

Adicionalmente, tal como já foi referido, outro fator que se encontra relacionado é a crescente preocupação dos acionistas em torno da responsabilidade social das empresas e o seu comportamento ético, o que permite inferir que um governo das sociedades mais eficaz impedirá a adoção de práticas de elisão fiscal por parte dos gestores. Neste sentido, Jones et al. (2016) encontram uma relação significativa e positiva entre a pontuação global do governo das sociedades e a taxa efetiva de imposto, o que equivale a dizer que empresas com boas práticas de governo das sociedades estarão menos comprometidas com

14 atividades de elisão fiscal. Armstrong et al. (2015) mostram que mecanismos eficazes de governo das sociedades tendem a reduzir os níveis de elisão fiscal quando estes são elevados. Já Kovermann & Velte (2019) indicam que mecanismos eficazes de governo das sociedades conduzem a elisão fiscal para um nível ótimo para a empresa, isto é, um nível em que os riscos decorrentes não superem os benefícios.

Vários autores defendem que a elisão fiscal, sob forma de planeamento fiscal agressivo, frequentemente acompanhada por práticas contabilísticas fraudulentas, é um indicador de um ineficaz governo das sociedades (Frank et al., 2009; Lennox et al., 2013). Esta será a perspetiva defendida pelo presente estudo aquando da formulação da hipótese de investigação.

Existem, contudo, outros estudos à volta desta temática que comprovam o contrário. Por exemplo, Huseynov & Klamm (2012) encontram uma relação negativa entre empresas com uma forte estrutura de governo das sociedades e a CASHETR, o que poderá indicar que os gestores tendem a reduzir efetivamente o pagamento de impostos, independentemente de criar ou não valor para os acionistas. Akhtar et al. (2019) obtêm resultados que vão contra as suas expectativas e encontram evidências de que uma maior eficácia do governo das sociedades aumenta a probabilidade de as empresas incorrerem em esquemas de evasão fiscal.

Apesar da ambiguidade encontrada na literatura, tendo como suporte os argumentos acima apresentados, a primeira hipótese a estudar será:

H1: A pontuação global do governo das sociedades está positivamente relacionada com a taxa efetiva de imposto.

De acordo com Armstrong et al. (2015) e Jiménez-Angueira (2018), pelo facto de a estrutura do governo das sociedades incluir um conjunto complexo de contratos, relacionamentos e caraterísticas institucionais, não é possível que estes elementos sejam refletidos através de uma única caraterística do governo das sociedades. Por conseguinte, na presente dissertação serão investigadas várias medidas de governo das sociedades implementadas pelas empresas, através do estudo de dimensões relacionadas com o conselho de administração, um órgão responsável pela gestão das atividades da sociedade e por salvaguardar o interesse dos acionistas, sendo imprescindível para o sucesso de uma empresa (Jensen, 1993), e com os CEO’s, agentes que estão diretamente envolvidos em decisões em matéria fiscal (Lanis et al., 2019). De facto, estudos anteriores demonstram que tanto o conselho de administração como os CEO’s têm responsabilidade na adoção de

15 estratégias de planeamento fiscal, ou seja, no apuramento do nível de elisão fiscal adequado (Crocker & Slemrod, 2005; Armstrong et al., 2012).

2.2.2 Composição do conselho de administração

O papel de monitorização do conselho de administração é uma componente importante do governo das sociedades e a sua eficácia está associada ao grau de problemas de agência, sendo determinada pela independência, tamanho e composição do conselho de administração (Hermalin & Weisbach, 1991; Yermack, 1996; John & Senbet, 1998). De acordo com Fama & Jensen (1983), os acionistas delegam as funções de controlo e gestão ao conselho de administração que tem como missão acompanhar o desenvolvimento da empresa e do seu meio envolvente.

Em primeiro lugar, importa referir que o órgão de administração deve proceder, com objetividade e independência, à avaliação dos negócios da sociedade (OECD, 2005). Desta forma, é importante distinguir administradores executivos, a quem compete a gestão corrente da sociedade, de administradores não executivos, que, não assumindo funções de gestão, “devem exercer, de modo efetivo e criterioso, uma função fiscalizadora e de desafio à gestão executiva para a plena realização do fim social” (IPCG, 2018:11).

Do ponto de vista da teoria da agência, com base em Fama & Jensen (1983) e Johnson, Daily, & Ellstrand (1996) que consideram a presença de administradores não executivos uma condição necessária, embora insuficiente, para reduzir os conflitos de interesses que possam surgir, é de esperar que administradores independentes desempenhem um papel de monitorização e controlo mais ativo e eficaz comparativamente aos administradores executivos.

Desta forma, o administrador não executivo é essencial para melhorar a qualidade e eficácia dos sistemas de governo societário, sendo recomendável, e respeitando as boas práticas de governo das sociedades, que haja uma associação deste tipo de administradores ao conceito de administradores independentes, com vista à prossecução dos objetivos estabelecidos e proteção dos interesses da sociedade (Hu, Tam, & Tan, 2010). No entanto, segundo estes autores, na literatura existente foram adotadas diferentes definições de “independência”, embora haja uma visão comum que remete para a ausência de relações e circunstâncias que ponham em causa a isenção de análise ou de decisão por parte do administrador. Por exemplo, Ajinkya, Bhojraj, & Sengupta (2005) e Chan & Li (2008) consideram que, de facto, administradores não executivos encaram a figura de

16 administradores independentes. Cheng (2008) defende que um administrador independente não pode ter sido um colaborador da empresa ou um membro executivo, nem pode ter familiares nos atuais órgãos executivos da sociedade. Por fim, alguns estudos (Anderson & Reeb, 2004; Peng, 2004; Kang, Cheng, & Gray, 2007) apontam, como requisito de independência, a ausência de qualquer tipo de relações comerciais e familiares para garantir a imparcialidade nos processos de tomada de decisão.

A presença de administradores independentes é fundamental porque visa aumentar a competição entre todos os administradores na promoção dos interesses dos acionistas (Fama, 1980). Existem investigações que abordam a independência do conselho de administração como um mecanismo de governo das sociedades. Concretamente, Lanis & Richardson (2011) descobrem que empresas com maior independência do conselho de administração tendem a apresentar níveis mais baixos de elisão fiscal, o que sugere que conselhos de administração com um grau considerável de independência impedem o planeamento fiscal agressivo por meio de mecanismos adequados do governo das sociedades. Armstrong et al. (2012) confirmam essa associação quando o planeamento fiscal agressivo se situa num nível extremo.

Tendo em conta que a elisão fiscal pode ser benéfica para os acionistas, desde que não assuma um nível inadequado de risco, também se pode esperar que administradores independentes evitem o enraizamento da gestão e, na verdade, melhorem a qualidade na tomada de decisão e protejam os interesses dos acionistas, resultando num aumento da elisão fiscal (Anderson & Reeb, 2004; Dahya & McConnell, 2005; Kovermann & Velte, 2019). Nesse sentido, Richardson, Lanis, & Taylor (2015) e McClure, Lanis, Wells, & Govendir (2018) apresentam evidências de que uma maior percentagem de independência no conselho está positivamente associada à elisão fiscal, em contraste com os estudos de Lanis & Richardson (2011, 2018). Importa referir que os estudos de Richardson et al. (2015) e McClure et al. (2018) concentram-se em empresas com dificuldades financeiras e em tempos de crise. Desta forma, em resposta a dificuldades financeiras, será do interesse dos acionistas aumentar a elisão fiscal. Já o estudo de Lanis & Richardson (2011) abrange apenas os anos anteriores à crise e a amostra em causa inclui, principalmente, empresas que apresentavam formas mais agressivas de elisão fiscal. Mediante estas circunstâncias, a redução da elisão fiscal será do interesse dos acionistas, tendo em conta, mais uma vez, um possível nível inapropriado de risco associado. Portanto, os resultados divergentes podem

17 dever-se às condições económicas das empresas presentes na amostra (Kovermann & Velte, 2019).

Armstrong et al. (2015) encontram resultados mistos no que se refere à independência do conselho de administração: empresas com maior independência do conselho estão perante um estímulo da elisão fiscal quando os níveis de elisão fiscal são baixos e, por outro lado, estão perante uma diminuição da elisão fiscal quando estão sob níveis mais altos.

No que diz respeito à dimensão do conselho de administração, esta componente encontra-se vinculada à eficácia do seu desempenho e tem-se revelado uma variável importante no estudo da corporate governance. Wahab & Holland (2012) encontram uma influência, tanto positiva como negativa, da dimensão do conselho de administração sobre a eficácia do governo das sociedades. Por um lado, um conselho de administração alargado poderá proporcionar um conjunto maior de competências, experiências e conhecimentos que poderão ser partilhados entre os administradores e, em contrapartida, empresas com grandes conselhos arriscam-se a enfrentar problemas de comunicação e coordenação que, por sua vez, tornarão o processo de tomada de decisão mais complicado e demorado (Yermack, 1996; Florackis, 2008). Na base deste último ponto de vista está a evidência empírica demonstrada por Jensen (1993) que associa os conselhos de maior dimensão a um controlo menos eficaz e, consequentemente, a um desempenho mais fraco, pelo facto de existir uma maior probabilidade de os administradores virem a ser influenciados pelo CEO. Posto isto, e, mais uma vez, mediante os argumentos assinalados por Desai & Dharmapala (2006) que associam a elisão fiscal ao oportunismo dos gestores, será plausível invocar uma relação negativa entre o tamanho do conselho de administração e os fenómenos de elisão fiscal. Nesta ótica, e tal como Minnick & Noga (2010) defendem, será mais provável que conselhos de administração mais pequenos consigam convencer os gestores a tomar decisões mais eficazes relacionadas com a otimização fiscal. Por outro lado, existe literatura, como por exemplo Păunescu et al. (2016), que afirma o contrário. Estes autores chegam à conclusão de que a dimensão do conselho tem um impacto negativo e estatisticamente significativo na taxa efetiva de imposto. Já Lanis & Richardson (2011) também avaliam a dimensão do conselho de administração no seu estudo, mas obtêm resultados que não são estatisticamente significativos.

Posto isto, atendendo aos diversos resultados encontrados na literatura, não foi efetuada uma previsão relativamente ao vínculo entre a taxa efetiva de imposto e o grau de

18 independência e dimensão do conselho de administração, embora se espere que haja uma relação estatisticamente significativa:

H2a: A independência do conselho de administração tem influência sobre a taxa

efetiva de imposto.

H2b: A dimensão do conselho de administração tem influência sobre a taxa efetiva

de imposto.

2.2.3 Reuniões do conselho de administração

Barros & Sarmento (2020), segundo alegam, foram os primeiros autores a investigar como as reuniões do conselho de administração e a participação dos seus membros nestas afetam as decisões relacionadas com a elisão fiscal. Chegam à conclusão de que o número de reuniões e o grau de comparência nestas exercem efeitos opostos na taxa efetiva de imposto, partindo do princípio que conselhos de administração menos intervenientes têm menor probabilidade de tomar decisões relacionadas com a elisão fiscal, devido aos custos reputacionais e em caso de deteção.

A literatura encontrada acerca da relação entre a frequência das reuniões do conselho de administração e a performance das empresas não tem sido consensual. Ao contrário de Vafeas (1999) que aponta para uma redução do valor da empresa quando o número de reuniões é elevado, Ntim & Osei (2011) encontram uma relação positiva entre esses dois fatores. Quanto à comparência nas reuniões do conselho, Lin, Yeh, & Yang (2014) defendem uma associação positiva entre a presença nessas reuniões e o desempenho da empresa, podendo ser explicado pelo argumento invocado por Nowland & Simon (2018) que constatam que a ausência de um ou mais administradores terá uma posterior repercussão na comparência dos outros membros.

Importa referir que a literatura aponta para uma relação entre o número de reuniões e o respetivo grau de assiduidade, embora seja difícil definir e avaliar a eficácia das reuniões do conselho (Chou, Chung, & Yin, 2013; Schwartz-Ziv & Weisbach, 2013). Lin et al. (2014) defendem que, em contraste com reuniões de caráter específico e especial, uma maior frequência de reuniões do conselho de administração resultará numa diminuição de uma presença assídua dos seus membros. Por outro lado, aumenta a qualidade do governo das sociedades ao atenuar os conflitos de agência, tendo em conta que, desta forma, as empresas controlarão as ações dos gestores, contribuindo, assim, para a convergência de

19 interesses entre estes e os acionistas (Desai & Dharmapala, 2006; Minnick & Noga, 2010; Lin et al., 2014).

Como tem vindo a ser exposto ao longo desta investigação, os gestores têm um impacto significativo no que diz respeito à escolha do nível de elisão fiscal a aplicar e a sua aversão ao risco é um fator a ter em conta aquando da explicação deste fenómeno. Assim, os resultados obtidos por estes autores poderão indicar que os gestores encaram o controlo imposto como um incentivo para aumentar o nível de elisão fiscal e, assim, acrescentar valor para os acionistas, particularmente a longo prazo (Minnick & Noga, 2010; Chung, Goh, Lee, & Shevlin, 2019).

No entanto, face ao exposto, e em contraste com os resultados obtidos por Barros & Sarmento (2020), seguindo a lógica aplicada na primeira hipótese da presente dissertação, perante os argumentos expostos por Sartori (2011), os acionistas poderão ser apologistas face ao não envolvimento em mecanismos de elisão fiscal, pelo que as hipóteses a testar serão as seguintes:

H3a: Existe uma relação positiva entre o número de reuniões do conselho de

administração e a taxa efetiva de imposto.

H3b: Existe uma relação negativa entre o grau de assiduidade nas reuniões do

conselho de administração e a taxa efetiva de imposto.

2.2.4 Dualidade de funções do CEO

No que diz respeito ao papel dos CEO’s, estes desempenham uma função mais complexa e crítica da empresa e que abrange diversas responsabilidades relacionadas com o desenvolvimento e implementação da estratégia global da empresa. Existe evidência empírica que sugere que os conflitos de agência são mais suscetíveis de aparecer quando o CEO, para além de desempenhar funções executivas, também é o presidente do conselho de administração, uma vez que poderá afetar o seu grau de independência (por exemplo Yermack, 1996; Core et al., 1999).

Segundo Jensen (1993), como o presidente do conselho é responsável por dirigir as reuniões do conselho de administração e supervisionar o processo de contratação, demissão, avaliação e remuneração do CEO, o CEO não poderá desempenhar esta última função, pelo que é necessário separar os cargos de presidência e CEO para que o conselho de administração seja um órgão de controlo eficaz.

20 Ao contrário de Minnick & Noga (2010) que não obtêm uma relação estatisticamente significativa entre a dualidade de funções do CEO e a taxa efetiva de imposto, Ying (2011) e Lanis & Richardson (2012) encontram evidências de que a simultaneidade dos dois cargos está positivamente relacionada com atividades associadas a um planeamento fiscal agressivo. Evidências demonstradas por Deli & Gillan (2000) e Klein (2002) sugerem um efeito negativo no desempenho da empresa quando o CEO acumula o cargo de presidente do conselho de administração, provavelmente devido à tendência em adotar uma visão oportunista. Desta maneira, a hipótese que se propõe investigar é:

H4: Existe uma relação negativa entre a dualidade de funções do CEO e a taxa

efetiva de imposto.

2.2.5 Remuneração dos administradores executivos

Em relação aos administradores executivos, tendo em conta que estão encarregados de elaborar as metas e estratégias necessárias para manter um funcionamento eficaz e eficiente em torno da organização, a sua remuneração deverá ser definida tendo por base o contexto estratégico, a visão para o futuro e a estrutura da sociedade, de forma a adotar planos de incentivos que consigam refletir especificidades funcionais e as suas capacidades individuais. Através de um pacote remuneratório que inclua planos de atribuição de ações ou opções sobre ações, o objetivo é mitigar problemas de risco moral dos gestores e, mais uma vez, garantir que estejam reunidas condições que permitam estabelecer sinergias que contribuam para o alinhamento de interesses entre gestores e acionistas e, assim, minimizar os problemas de agência. Portanto, os planos de atribuição de ações ou opções sobre ações, ao vincularem a riqueza pessoal dos gestores ao valor dos acionistas, deverão alinhar os interesses de ambas as partes (Minnick & Noga, 2010).

Existem estudos que investigam a influência da remuneração dos executivos sobre a elisão fiscal. Por exemplo, Rego & Wilson (2012), ao encararem a elisão fiscal como uma atividade arriscada que, embora seja expectável que produza certos benefícios, impõe riscos tanto à empresa como aos gestores, encontram uma relação positiva entre esses dois fatores, através da redução da taxa efetiva de imposto. Estes autores defendem que os gestores precisam de ser incentivados para se envolverem em atividades arriscadas de elisão fiscal, que tenham inerente a obtenção de benefícios líquidos para a empresa, a fim de aumentar o seu valor. Igualmente, Armstrong et al. (2012) deparam-se com uma relação

21 negativa entre a compensação de diretores fiscais e a taxa efetiva de imposto, calculada com base na despesa fiscal (GAAP ETR), mas não encontram nenhuma associação quando se está perante a taxa efetiva calculada a partir do montante de impostos pagos.

Segundo Blaylock (2016), uma relação positiva entre a remuneração dos executivos e a elisão fiscal pode ser interpretada numa ótica de utilização oportunista e comportamento egocêntrico por parte dos gestores, caso os interesses entre as partes estejam desalinhados, isto é, os acionistas irão recompensar os gestores se estes se envolverem em meios de elisão fiscal que contribuam para a sua riqueza. Seguindo este pensamento, é de esperar que haja uma relação positiva mais acentuada entre os dois fatores em empresas com uma estrutura mais fraca de governo das sociedades, comparativamente àquelas que apresentem instrumentos mais eficazes nesta ótica.

Face ao exposto, considera-se relevante investigar a relação que existe entre a remuneração dos executivos e as estratégias adotadas que resultam na redução da carga fiscal. Será, portanto, interessante testar a seguinte hipótese:

H5: A remuneração dos executivos está negativamente relacionada com a taxa

efetiva de imposto.

2.2.6 Governance dos países

Literatura anterior fornece evidências de que a governance ao nível dos países pode estar relacionada com a elisão fiscal. Concretamente, Zeng (2019) aborda, pela primeira vez, o impacto da governance ao nível macroeconómico, representada por quatro indicadores divulgados pelo Banco Mundial (eficácia do governo, qualidade regulamentar, Estado de direito e controlo da corrupção), na elisão fiscal, mas num contexto empresarial. Descobrem que empresas localizadas em países com um governo eficaz, em termos regulamentares e legais, não incorrem em muitos esquemas de elisão fiscal. Os quatro indicadores explorados fornecem uma imagem abrangente do enquadramento legal e institucional de um país (González & García-Meca, 2014).

Todavia, alguns autores também examinam os efeitos do ambiente legal e institucional específico de cada país sobre a qualidade das demonstrações financeiras. Por exemplo, Ernstberger & Grüning (2013), com base numa amostra de empresas cotadas em 16 países europeus, encontram evidências de que os dois mecanismos de governance, ao nível empresarial e ao nível do país, são substitutos e têm influência sobre os resultados reportados pela empresa. Numa vertente mais fiscal, uma forte estrutura de governance ao

22 nível do país, ao atuar como um elemento substituto do governo das sociedades, poderá impedir a elisão fiscal. Neste contexto, ao haver uma monitorização das atividades dos gestores, estará em causa uma proteção dos direitos dos investidores e, consequentemente, uma maior transparência em torno das operações realizadas (La Porta, Lopez-De-Silanes, Shleifer, & Vishny, 1997, 1998; Desai, Dyck, & Zingales, 2007). González & García-Meca (2014), analisando uma amostra de empresas da América Latina, concluem que uma fraca estrutura de governance ao nível do país está associada a uma maior manipulação de resultados, tendo por base o envolvimento dos gestores em atividades oportunistas.

Akhtar et al. (2019), embora se foquem apenas em práticas ilegais de planeamento fiscal, também encontram evidências que estão de acordo com o estudo de Zeng (2019), ao mostrarem que a probabilidade de as multinacionais cometerem evasão fiscal diminui à medida que aumenta o controlo da corrupção no país, bem como a sua qualidade regulamentar.

Posto isto, a hipótese a testar será a seguinte:

H6: Empresas localizadas em países com um governo eficaz, em termos

regulamentares e legais, não incorrem em muitos esquemas de elisão fiscal, pelo que haverá uma influência positiva sobre a taxa efetiva de imposto.

Estas seis hipóteses de investigação serão objeto de análise, nos capítulos seguintes, com base em modelos econométricos e seguindo a metodologia adotada.

23

3. Metodologia

3.1 Dados e Amostra

Para a realização deste estudo foram recolhidos dados através da base de dados Datastream – Thomson Reuters, sendo que a informação relativa ao governo das sociedades, representada por diversas dimensões, foi obtida, concretamente, a partir da ASSET4 ESG, uma plataforma abrangente que oferece um vasto conjunto de indicadores a esse nível. No que diz respeito às variáveis associadas à governance do país, os respetivos dados foram fornecidos pelo Banco Mundial.

A amostra é constituída por dados de empresas europeias2 cotadas em bolsa para o

período compreendido entre 2009 e 2018, de modo a abranger um espaço temporal recente, mais alargado e expressivo para que, da interpretação dos resultados, se possam tirar ilações significativas.

De acordo com a tabela 1, em primeiro lugar, e tendo por base literatura anterior (Gupta & Newberry, 1997; Richardson & Lanis, 2007; Kraft, 2014), da amostra inicial foram eliminadas empresas do setor financeiro e segurador (SIC code 6000 a 6999) devido à existência de restrições regulamentares específicas para esses setores, que pudessem afetar as taxas efetivas de imposto. Adicionalmente, foram retiradas empresas que não apresentavam dados referentes à pontuação global do governo das sociedades. Desta forma, a amostra final é constituída por 556 empresas de 18 países europeus, conforme a tabela 2.

Tabela 1 – Processo de seleção da amostra

2 Empresas com sede na União Europeia (UE-28). São incluídas empresas do Reino Unido, uma vez

que a saída oficial da União Europeia apenas se concretizou em janeiro de 2020.

Amostra inicial

Empresas europeias cotadas em bolsa 6 690

Excluindo

Empresas do setor financeiro e segurador (1 281) Empresas sem dados de Governo das Sociedades (4 853)

24

Tabela 2 – Composição da amostra por país País Número de empresas Percentagem

Alemanha 107 19,24% Áustria 10 1,80% Bélgica 16 2,88% Dinamarca 17 3,06% Espanha 25 4,50% Finlândia 21 3,78% França 66 11,87% Grécia 6 1,08% Hungria 2 0,36% Irlanda 18 3,24% Itália 20 3,60% Luxemburgo 3 0,54% Países Baixos 23 4,14% Polónia 5 0,90% Portugal 7 1,26% Reino Unido 174 31,29% República Checa 3 0,54% Suécia 33 5,94% Total 556 100,00%

25

3.2 Definição da Variável Dependente

A taxa efetiva de imposto é considerada a variável dependente desta investigação, uma vez que, apesar de não ser uma medida exata3, reflete o envolvimento em atividades de

elisão fiscal (Blaylock, Shevlin, & Wilson, 2012; Dyreng et al., 2008). Posto isto, a interpretação dos resultados será feita em torno do conceito de elisão fiscal.

Pelo facto de não ser possível obter informação fiscal diretamente através das autoridades competentes para o efeito, visto que se encontra coberta pelo sigilo fiscal, a literatura existente fornece diversas medidas para contornar esse entrave.

Tendo como suporte a Norma Contabilística e de Relato Financeiro 25 que, por sua vez, se baseia na Norma Internacional de Contabilidade IAS 12 - Impostos sobre o Rendimento, a taxa efetiva média resulta do quociente entre o gasto (ou rendimento) de impostos e o lucro contabilístico, sendo que a primeira componente diz respeito à “quantia agregada incluída na determinação do resultado líquido do período respeitante a impostos correntes e a impostos diferidos” e a segunda ao “resultado de um período antes da dedução do gasto de impostos”. No entanto, estudos anteriores registam algumas dúvidas, não existindo um consenso em relação à medida mais correta para alocar tanto ao numerador como ao denominador no que se refere ao cálculo da ETR.

Relativamente ao numerador, a questão reside em saber se este deverá ou não incluir impostos diferidos. Importa, então, distinguir os dois tipos de impostos que estão em causa, sendo que os impostos correntes refletem os impostos efetivamente pagos e os impostos diferidos representam o impacto das diferenças (temporárias ou permanentes) entre o resultado contabilístico e o resultado fiscal e que afetam períodos futuros, pelo que a omissão destes últimos poderá enviesar a carga fiscal (Kraft, 2014). Gupta & Newberry (1997), Rego (2003) e Liu & Cao (2007) usam apenas a parte corrente das despesas com imposto sobre o rendimento, sendo que a parcela diferida foi excluída. Em contrapartida, outros autores incluem os impostos diferidos (Armstrong et al., 2012; Kraft, 2014).

Já quanto ao denominador, as três alternativas são o lucro tributável, resultado contabilístico e o cash flow operacional, todas elas calculadas antes de impostos e juros.

3 É de esperar que uma taxa efetiva de imposto mais baixa reflita um montante mais baixo de