CENTRO DE PÓS-GRADUAÇÃO EM ECONOMIA

–

CAEN

MESTRADO PROFISSIONAL EM ECONOMIA DO SETOR PÚBLICO – MESP

ADELINA CRISTINA AUGUSTO CHAVES

MELHORIA DO GASTO PÚBLICO NO INSS: UMA QUESTÃO

ECONÔMICA, UMA DECISÃO POLÍTICA

ADELINA CRISTINA AUGUSTO CHAVES

MELHORIA DO GASTO PÚBLICO NO INSS: UMA QUESTÃO

ECONÔMICA, UMA DECISÃO POLÍTICA.

Dissertação submetida à Coordenação do Curso de Mestrado Profissional em Economia, da Universidade Federal do Ceará, como requisito parcial para obtenção do grau de Mestre em Economia.

Área de Concentração: Economia do Setor Público.

Orientador: Maurício Benegas, Prof.Dr.

Fortaleza-CE

(verso da folha de rosto)

C438m Chaves, Adelina Cristina Augusto

Melhoria do Gasto Público no INSS: uma questão econômica, uma decisão política./Adelina Cristina Augusto Chaves. 2010.

173p.

Orientador: Maurício Benegas. Prof. Dr.

Dissertação(Mestrado Profissional) – Universidade Federal do Ceará, Curso de Pós Graduação em

Economia, CAEN, 2010.

1. Gasto Público 2. Gestão Pública I. Título

ADELINA CRISTINA AUGUSTO CHAVES

MELHORIA DO GASTO PÚBLICO NO INSS: UMA QUESTÃO ECONÔMICA, UMA DECISÃO POLÍTICA.

Dissertação submetida à Coordenação do Curso de Mestrado Profissional em Economia do Setor Público, da Universidade Federal do Ceará, como requisito parcial para obtenção do grau de Mestre em Economia. Área de Concentração: Economia do Setor Público.

Aprovado em ____ / ____ / ______.

BANCA EXAMINADORA

_______________________________________________________ Prof. Dr. Maurício Benegas (Orientador)

Universidade Federal do Ceará

_______________________________________________________ Prof. Dr. Paulo de Melo Jorge Neto

Universidade Federal do Ceará

_______________________________________________________ Prof. Dr. Antônio Clécio Fontelles Thomaz

AGRADECIMENTOS

À Misericórdia Divina que nos ampara e conforta quando nos deparamos com as nossas limitações.

À Previdência Social, pela oportunidade diária de vivenciar o serviço e participar

da construção e conquista da cidadania por milhões de brasileiros.

Ao Presidente de INSS, Valdir Moysés Simão, pela condução das ações de

modernização e inovação tecnológica que tornaram o INSS referência no serviço público

brasileiro.

Ao Diretor de Atendimento, Luis Henrique Fanan, exemplo de determinação,

responsabilidade e compromisso com a qualidade do atendimento e modernização da gestão

no INSS, pelo estímulo e apoio incondicional em todas as fases deste trabalho.

Ao Coord-Geral CGCAR, Mário Sória, que ao acatar e submeter à aprovação

superior, a proposta deste trabalho e me abriu as primeiras portas da Diretoria de Atendimento

Ao Gerente da APS Fortaleza-Centro, Paulo Bacelar, por todas as vezes que me

desobrigou das minhas atividades na APS para que eu pudesse me dedicar a este trabalho.

Aos colegas e amigos da APS Fortaleza-Centro pela confiança e incentivo.

A colega e amiga Berta Fernanda pela colaboração na elaboração dos formulários

de pesquisa, me incentivando e apoiando sempre.

Aos demais colegas de trabalho, especialmente os colegas Willian Veronesi,

Antonio Hobmeier, Fabiano Zilli, Angélica Pontes, Wesley Santos, Cléo Alves, Dilma Mota,

Jória Santiago e Bruno Neves pela colaboração em diversas etapas da pesquisa que subsidiou

parte deste trabalho.

Agradeço ao Prof.Dr. Maurício Benegas a orientação e condução deste trabalho, e

Paulo de Melo Jorge Neto.

Agradeço aos colegas da turma MESP/2009 pelas parcerias, vivências e

convivência que nos possibilitaram agradáveis momentos de estudo, reflexão e amizade.

Agradeço, especialmente, aos amigos Andréia Vila Nova, Roberto Vila Nova e Gorete Pinho.

Gratidão sem fim à amiga Gorete Pinho cuja presteza e agilidade foram

fundamentais quando a minha vida esteve em risco.

Agradeço aos servidores e funcionários da coordenação e secretaria do Mestrado

Profissional em Economia-MESP pela colaboração recebida.

Agradeço, especialmente, a meus amigos Eduardo Costa e Emanuel Dantas por

todo apoio, acolhimento e incentivo que me foram dispensados em todos os períodos que

precisei permanecer em Brasília para a realização deste trabalho.

Agradeço a meus irmãos Mauro e Helena pelas valiosas sugestões em várias

etapas deste trabalho. A meus pais, José Augusto e Maria Chaves pelo amparo em todas as

horas e a meus filhos Paulo Henrique e Ana Carolina por compartilharem das minhas alegrias

RESUMO

A temática accountability democrática ou responsabilização política tem a qualidade da administração pública como pressuposto fundamental, sendo considerada a

própria essência do controle de resultados. Apesar disso, a utilização de mecanismos de

controle da administração pública ainda é vista como uma novidade naqueles termos. Neste

sentido, é necessário que o Estado, enquanto instituição organizacional, por meio do qual a

sociedade busca alcançar seus objetivos fundamentais, seja equilibrado do ponto de vista

fiscal e financeiro, efetivo e eficiente, do ponto de vista administrativo. O INSS – Instituto Nacional do Seguro Social, responsável pela prestação de serviços previdenciários a

sociedade brasileira, é, possivelmente, a mais abrangente e reconhecida política pública no

Brasil. Mas, apesar do forte investimento na melhoria contínua do atendimento, ainda não é

capaz de usufruir plenamente de suas inovações tecnológicas; de motivar e comprometer seus

servidores a realizar processos excelentes e encontra dificuldade em promover uma cultura

voltada para resultados e para a qualidade no atendimento. Este trabalho se desenvolve nas

cem(100) Gerências Executivas do INSS(GEX) e suas respectivas Agências da Previdência

Social(APS). Utiliza a metodologia DEA-Data Envelopment Analysis(Análise Envoltória de

Dados) para avaliar a eficiência relativa das GEX na utilização dos recursos. Realiza análise

de correlação entre os recursos GEX e os indicadores institucionais de desempenho; pesquisa

aspectos da cultura organizacional e perfil das unidades para avaliar o impacto dos serviços

das GEX na eficiência das APS; propõe inovações nos procedimentos de gestão no INSS que

vão da revisão do desenho institucional à gestão estratégica de pessoas, de modo a promover

um modelo gerencial focado: na alocação eficiente de recursos, na gestão do conhecimento,

nas metas e objetivos institucionais, permitindo e incentivando a profissionalização do

servidor público, de forma a promover a qualidade no atendimento, a eficiência na gestão e o

aprendizado e crescimento organizacional, fundamentais para a melhoria do gasto público.

PALAVRAS-CHAVES:

ABSTRACT

The theme of democratic accountability and political responsibility has the quality

of public administration as a fundamental assumption, being considered the very essence of

result control. Nevertheless, the use of mechanisms of control of public administration is still

seen as a novelty in such terms. Thus, it is necessary that the State as an organizational

institution through which society seeks to achieve its fundamental objectives, be balanced in

terms of fiscal and financial, effective and efficient, from the administrative standpoint. The

INSS - National Institute of Social Security, responsible for providing welfare services to

Brazilian society, is possibly the most comprehensive and recognized public policy in Brazil.

However, despite the strong investment in continuous improvement of care, is not yet able to

fully enjoy their technological innovations of motivating and committing their servers to

perform great processes and finds it difficult to promote a culture focused on results and

quality in attendance. This work is developed in the whole one hundred (100) of the INSS

(GEX) Executive Management and their respective agencies of the Social Security System

(APS). It uses the DEA (Data Envelopment Analysis) approach to assess the relative

efficiency of GEX as the resources are used. It Performs analysis of correlation between GEX

resources and institutional indicators of performance, researches aspects of organizational

culture and profile of the units to assess the impact of the services of GEX in the efficiency of

APS; proposes innovations in the INSS management procedures which range from review of

institutional design to strategic management of people, in order to promote a focused

management model: in the efficient allocation of resources, knowledge management as well

as goals and institutional objectives which permit and encourage the professionalization of

public servants in order to promote quality in service, efficiency in management and

organizational learning and growth which are fundamental to public expenditure

improvement.

Keywords:

RESUMEN

La temática accountability democrática o responsabilidad política son presupuesto fundamental para una buena calidad de la administración pública. Siendo considerada la

propia esencia del control de resultados. A pesar de eso, la utilización de mecanismos de

control de la administración pública aún es vista como una novedad en aquellos términos. En

este sentido, es necesario que el Estado, en cuanto institución organizacional, través del cual

la sociedad busca alcanzar sus objetivos fundamentales, sea equilibrado del punto de vista

fiscal y financiero, efectivo y eficiente del punto de vista administrativo. El INSS – Instituto Nacional de Seguridad Social - responsable por la prestación de servicios de previdencia a la

sociedad brasileña, es, posiblemente, la más avanzada y reconocida política pública en el

Brasil. Pero, a pesar de la fuerte inversión en la mejoría continua de la atención al público,

aún no es capaz de usufructuar plenamente de sus innovaciones tecnológicas; de motivar y

comprometer a sus servidores a realizar procesos excelentes, encontrando dificultades en

promover una cultura llevada para resultados y para la mejor calidad en la atención. Este

trabajo se desenvuelve en cien (100) Gerencias Ejecutivas del INSS y en sus respectivas APS-

Agencia de la Previdencia Social. Utiliza la metodología DEA (Análisis Envoltorio de Datos)

para evaluar la eficiencia relativa de las GEX en la utilización de los recursos. Realiza análisis

de correlación entre los recursos GEX y los indicadores institucionales de desempeño.

Investiga aspectos de la cultura organizacional y el perfil de las unidades para evaluar el

impacto de los servicios de las GEX en la eficiencia de las APS. Propone innovaciones en los

procedimientos de gestión en el INSS que van de la revisión del diseño institucional a la

gestión estratégica de personas, de modo a promover un modelo gerencial focalizado: en el

direccionamiento eficiente de recursos, en la gestión del conocimiento, en las metas y

objetivos institucionales. Y que permita e incentive la profesionalización del servidor público,

promueva la calidad en la atención al público, la eficiencia en la gestión y el aprendizaje y

crecimiento organizacional. Fundamentales para la mejoría del gasto público.

Palabras-chaves: Mejoría del Gasto Público; Eficiencia en el INSS; Gestión Pública para los

FIGURAS, GRÁFICOS E TABELAS

Figura 1: Organograma do INSS ... 8

Figura 2: Organograma das GEX ... 10

Figura 3: Organograma das APS ... 11

Figura 4: Fronteira CCR – orientação Output ... 18

Figura 5: Relações das Fronteiras CCR e BCC ... 19

Gráfico 1: Score de Eficiência DEA das GEX - Brasil 25 Gráfico 2: Comparativo Score DEA das GEX-REG I 30 Gráfico 3: Comparativo Score DEA das GEX-REG II 30 Gráfico 4: Comparativo Score DEA das GEX-REG III 32 Gráfico 6: Comparativo Score DEA das GEX-REG V 34 Gráfico 7: Score DEA GbGEX - BRASIL 35 Gráfico 8 : Score DEA RH – BRASIL Gráfico 9: Score DEA - LOFC - BRASIL 35 Gráfico 10: Score DEA BENEF-BRASIL 40 Gráfico 11: Scores DEA ATEND- BRASIL 42 Gráfico 12: Distribuição de servidores na área-meio das GEX- BRASIL 45 Gráfico 13: Distribuição de servidores na área-meio das GEX- BRASIL 46 Gráfico 14: Distribuição de Servidores nas GEX - BRASIL 46 Gráfico 15: Avaliação das Unidades GEX pelos Gerente Executivos 53 Gráfico 16: Avaliação dos Serviços Contratados 62 Gráfico 17: Opinião sobre a informação 63 Gráfico 18: Opinião sobre a Tomada de Decisão 63 Gráfico 19: Opinião sobre compartilhar decisões 64 Gráfico 20: Opinião sobre o atendimento nas APS 64 Gráfico 21: Opinião sobre os Serviços 64 Gráfico 22: Opinião sobre proatividade dos Serviços 65 Gráfico 23: Opinião sobre o atendimento nas APS 65 Gráfico 24: Opinião condições APS 66 Gráfico 25: Opinião Estresse APS 67 Gráfico 26: Opinião nível de exposição a agressão nas APS 68 Gráfico 27: Opinião exposição ao risco de Comprometimento Legal nas APS 69 Gráfico 28: Opinião trabalhar em APS 70 Gráfico 29: %Serv APS por competências 72 Gráfico 30: %Serv APS por competências 72 Gráfico 31: Consulta perfil APS e Gráfico 32: Tempo de lotação do Servidor em APS 73 Gráfico 33: Iniciativa Ger APS e Gráfico 34: Iniciativa GEX 74 Gráfico 35: Iniciativas RH, SERAT e BENEF 74 Tabela 1: Scores DEA GEX-BRASIL ... 25

Tabela 2: % diferenças a corrigir p/ atingir a fronteira de eficiência GEX-Brasil ... 26

Tabela 3: Projeção da Gex Sto André e Osasco na fronteira de eficiência GEX-REG I ... 27

Tabela 4: Score DEA - GbGEX, RH e LOFC – BRASIL ... 36

Tabela 5: Projeções GbGEX - BR na fronteira de eficiência ... 37

Tabela 6: Excessos LOFC e potencial de ampliação do nºAPS a atender ... 37

Tabela 7: Projeções LOFC na fronteira de eficiência BRASIL ... 38

Tabela 9: Projeções BENEF na fronteira de eficiência ... 41

Tabela 10: Quantitativo de servidores na área-meio das GEX – BRASIL ... 45

Tabela 11: Quantitativo de servidores por GEX - REG I ... 47

Tabela 12: Quantitativo de servidores por GEX - REG II ... 48

Tabela 13: Quantitativo de servidores por GEX - REG III ... 49

Tabela 14: Quantitativo de servidores por GEX - REG IV ... 49

Tabela 15: Quantitativo de servidores por GEX - REG V... 50

Tabela 16: Distribuição de servidores na área-meio das GEX - por Regional ... 50

Tabela 17: Coef. de correlação entre Gb, AdLOFC e Desempenho ... 51

Tabela 18: Coef. de correlação entre BENEF e Desempenho ... 51

SUMARIO

INTRODUÇÃO ... 6

1. A ESTRUTURA ORGANIZACIONAL DO INSS ... 8

1.1. As Gerências Executivas do INSS - GEX ... 9

1.2. As Agências da Previdência Social - APS ... 10

2. METODOLOGIA ... 12

2.1. A Análise Envoltória de Dados(DEA)... 13

2.1.1.Revisão Bibliográfica ... 20

2.1.2.Implementação do modelo DEA ... 21

2.2. A Análise de Eficiência DEA de Unidades do INSS ... 22

2.2.1.Eficiência DEA das GEX ... 22

2.2.2.Eficiência DEA das Instâncias GEX: Gabinete, Logística, OFC, RH, Benefício e Atendimento. ... 23

2.3. Base de Dados e Pesquisa da Cultura Organizacional ... 24

3. RESULTADOS OBTIDOS ... 24

3.1. Análise de Eficiência DEA das GEX ... 24

3.2. Análise de Eficiência DEA das Instâncias GEX: Gabinete, Logística, OFC, RH, Benefício e Atendimento ... 34

3.3. Análise do Impacto da GEX na eficiência das APS ... 44

3.3.1.A distribuição de servidores nas unidades de área-meio das GEX. ... 44

3.3.2.Coeficiente de correlação obtido entre os Recursos GEX e os Indicadores de Desempenho Institucional. ... 51

3.3.3.Aspectos da Cultura Organizacional e Modelo Gerencial das GEX do INSS ... 52

3.3.4.Comparação entre as APS e as demais unidades GEX ... 66

4. AVALIAÇÃO DOS RESULTADOS ... 75

CONCLUSÕES ... 83

BIBLIOGRAFIA ... 89

ANEXOS ... 92

ANEXO I – INSS - MAPA ESTRATÉGICO(2009-2015) ... 93

ANEXO II – ITENS DE DESPESAS ... 94

ANEXO III- QUANT. SERVIDORES EM ÁREA-MEIO DAS GEX ... 95

ANEXO IV – QUANTITATIVO DE SERV-GEX POR CARGO E POR REGIONAL .... 107

ANEXO V – DISTRIBUIÇÃO(%) DE SERVIDORES NAS GEX DO INSS ... 110

ANEXO VI – Glossário ... 113

INTRODUÇÃO

A temática accountability democrática ou responsabilização política vem ganhando crescente espaço nos debates de políticas econômicas e de finanças públicas,

considerando-se o inter-relacionamento de questões como: decisões políticas econômicas,

elaboração do orçamento público ou definições de políticas públicas, por exemplo, com o

sistema político democrático. Apesar disso, a utilização de mecanismos de controle da

administração pública ainda é visto como uma novidade em termos de accountability democrática, que tem a qualidade da administração pública como um pressuposto

fundamental para o sucesso deste instrumento de responsabilização. Sendo a própria essência

do controle de resultados.

Uma boa gestão, conforme ensina Marine e Martins(2009), é “aquela que alcança resultados – o que, em última análise, significa, no setor público, atender às demandas, interesses e expectativas dos beneficiários, criando valor público”. O Estado, segundo Besser-Pereira(2004), é o instrumento através do qual a sociedade busca alcançar seus

objetivos políticos fundamentais: a estabilidade social, a liberdade, o bem-estar e a justiça

social. Sendo a organização estatal ou aparelho do Estado uma instituição organizacional que

formula políticas, aprova leis e as executa. Argumenta ainda que, para exercer sua capacidade

executiva e enfrentar a competitividade da economia globalizada, é necessário que seja sadio

do ponto de vista fiscal e financeiro, efetivo e eficiente do ponto de vista administrativo e

voltado para o atendimento das demandas sociais.

A Previdência Social, considerada pelos estudiosos uma das maiores

distribuidoras de renda do mundo, é possivelmente, a mais abrangente e reconhecida política

pública no Brasil. Sendo considerada a costura do tecido nacional. Segundo Martins e

Marine(2009), há uma crescente percepção, nítida no debate político, de que políticas de

gestão pública são essenciais para a geração de resultados em todos os campos de políticas

públicas. Neste sentido, o INSS – Instituto Nacional do Seguro Social, responsável pela prestação de serviços previdenciários a sociedade brasileira, tem investido fortemente na

qualidade de sua administração e na busca da melhoria contínua do atendimento, com

programas de modernização e cultura de profissionalismo que visam a excelência no

reconhecimento automático do direito, o agendamento eletrônico de serviços e o atendimento

remoto.

No entanto, as potencialidades permitidas por estas inovações ainda não são

satisfatoriamente percebidas nas Gerências Executivas (GEX) e nas Agências da Previdência

Social (APS) do INSS que, apesar dos contínuos esforços de modernização, ainda mantêm

fortes componentes de uma cultura organizacional clientelista e burocrática que encontra

dificuldades em promover um modelo de gestão, capaz de usufruir plenamente das inovações

tecnológicas já disponíveis; em motivar e comprometer seus servidores a realizar processos

excelentes; e em desenvolver cultura voltada aos resultados e à qualidade no atendimento ao

cidadão-segurado. Além disso, as GEX apresentam forte concentração de recursos sem o

correspondente valor agregado à atividade finalista da Instituição, perfil de competência

deficitário das unidades e uma estrutura organizacional que distribui funções e gratificações

desvinculadas da efetiva responsabilidades na tomada de decisão que, invariavelmente, ocorre

nas APS o que desmotiva e contribui para a desvalorização do servidor das APS.

Este trabalho se desenvolve nas cem(100) Gerências Executivas do INSS e suas

respectivas APS. Aplica a metodologia DEA (Análise Envoltória de Dados) para avaliar a

eficiência relativa das GEX na utilização dos recursos, utiliza método estatístico para avaliar

o impacto dos serviços das GEX na eficiência das APS. Avalia e propõe inovações nos

procedimentos de gestão no INSS que vão da revisão do desenho institucional à gestão

estratégica de pessoas, de modo a promover um modelo gerencial focado na alocação

eficiente de recursos, na gestão do conhecimento e, nas metas e objetivos institucionais, que

permita e incentive a profissionalização do servidor público, a qualidade no atendimento, a

eficiência na gestão e o aprendizado e crescimento organizacional. Fundamentais para a

melhoria e eficiência do gasto público.

Na seção I é feito uma rápida explanação da Estrutura Organizacional do INSS,

focando o cenário objeto deste trabalho: as GEX - Gerências Executivas do INSS e suas

respectivas unidades de atendimento, as APS - Agências da Previdência Social. Na seção II é

apresentado a metodologia utilizada no trabalho. Na seção III são apresentados os resultados

das análises de eficiência e das pesquisas realizadas. Na seção IV é feito a avaliação dos

resultados obtidos. E na conclusão são apresentadas propostas e sugestões para melhoria do

1.

A ESTRUTURA ORGANIZACIONAL DO INSS

O Instituto Nacional do Seguro Social – INSS, Autarquia Federal, com sede em Brasília – DF, vinculada ao Ministério da Previdência Social, instituída com fundamento no disposto no art. 17 da Lei nº 8.029, de 12 de abril de 1990, tem por finalidade promover o

reconhecimento de direitos, administrados pela Previdência Social e estabelecidos no Regime

Geral de Previdência Social – RGPS.

O RGPS, organizado conforme o art. 201 da Constituição Federal

Brasileira, tem caráter contributivo e de filiação obrigatória, que enquadra também a atuação

do INSS, sendo respeitadas as políticas e estratégias governamentais oriundas dos órgãos

hierarquicamente superiores, como o MPS.

O INSS, conforme o Art.2º de seu Regimento Interno, aprovado pela

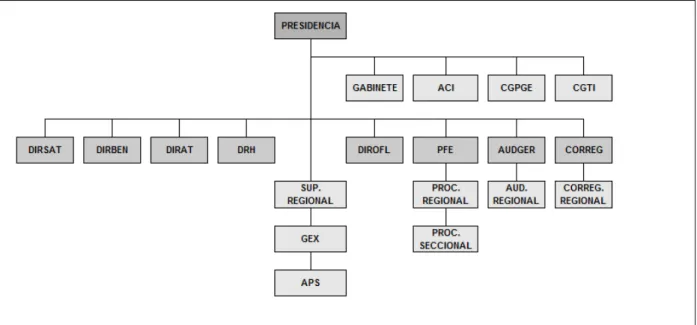

Portaria 296, de 09 de novembro de 2009, tem a seguinte estrutura organizacional( Figura 1):

Decreto 6.934/2009 | Resolução nº 68/INSS/PRES, de 19.08.2009 | Estrutura Completa do INSS Regimento Interno | Portaria nº 766 INSS/PRES, de 20.08.2009 | Portaria nº 202, de 13.08.2009

I - órgãos de assistência direta e imediata ao Presidente: a) Gabinete; b)

Assessoria de Comunicação Institucional; c) Coordenação-Geral de

Planejamento e Gestão Estratégica; e d) Coordenação-Geral de

Tecnologia da Informação;

II - órgãos seccionais: a) Auditoria Geral; b) Procuradoria Federal

Especializada; c) Diretoria de Orçamento, Finanças e Logística; e d)

Diretoria de Recursos Humanos e, e) Corregedoria-Geral.

III - órgãos específicos singulares: a) Diretoria de Benefícios; b) Diretoria

de Saúde do Trabalhador; e c) Diretoria de Atendimento;

IV - unidades e órgãos descentralizados: a) Superintendências Regionais; b)

Gerências-Executivas; c) Agências da Previdência Social; d)

Procuradorias-Regionais; e) Auditorias-Regionais; e f) Corregedorias-

Regionais.

Ainda conforme o referido Regimento Interno, a estrutura organizacional do

INSS, para atender às suas finalidades legais, observa, entre outros, os seguintes princípios:

gestão por processos, com características empreendedoras; descentralização decisória com

foco em resultados; maior autonomia às instâncias técnicas dos órgãos e unidades

descentralizadas, com o provimento dos recursos necessários e profissionalização de todos os

níveis da organização.

É dirigido por um Presidente e cinco Diretores, nomeados na forma da

legislação.

1.1.

As Gerências Executivas do INSS - GEX

O INSS tem cem(100) Gerências-Executivas- GEX(Figura 2), subordinadas

às respectivas Superintendências Regionais(SR), sendo cinco (05) SR. As GEX reproduzem

em parte e nas devidas proporções, a estrutura organizacional da Direção Central: a)Seção de

Contabilidade; c) Seção de Recursos Humanos; d) Serviço/Seção de Saúde do Trabalhador; e)

Divisão e Serviço de Benefícios; e) Serviço/Seção de Reconhecimento de Direitos; f)

Serviço/Seção de Manutenção de Direitos; g) Serviço/Seção de Administração de Informação

Sociais; e h) Assessoria/seção de Comunicação Social, além das APS de sua abrangência.

Figura 2: Organograma das GEX

1.2.

As Agências da Previdência Social - APS

O INSS conta com 1.206 Agências da Previdência Social(APS), unidades de

atendimento direto ao cidadão-segurado, incluindo 09 APS-BI(Benefício por Incapacidade),

17 APS-DJ(Atendimento a Demandas Judiciais) e 68 unidades móveis, sendo 65

PREVMÓVEIS(carros) e 03 PREVBARCOS (barcos) .

As APS são responsáveis: a) pelo atendimento ao contribuinte individual,

pelos procedimentos de reconhecimento, manutenção e revisão de direitos ao recebimento de

benefícios previdenciários, pela compensação previdenciária e emissão/averbação de certidão

médica, a reabilitação profissional e serviço social; c) pelo monitoramento operacional de

benefícios; e) pelo desenvolvimento das atividades relacionadas à orientação e informação à

sociedade; e f) por subsidiar a defesa do INSS em Juízo e cumprir, sob orientação da

Procuradoria, as decisões judiciais, entre outros.

As APS têm a seguinte estrutura organizacional: a)Gerência da APS;

b)Serviço/Seção ou setor de benefício das APS; c) Supervisor Operacional de Benefícios.

Figura 3: Organograma das APS

Em toda Instituição, a parcela mais significativa no salário do servidor,

corresponde a Gratificação de Desempenho das Atividades do Seguro Social – GDASS, instituída no Decreto nº 6.493, de 30 de junho de 2008, e as orientações estabelecidas na IN

38/INSS/PRES, de 22/04/2009, quando concluída suas "implementação", prevista para

julho/2011, poderá atingir até 70% do salário do servidor.

Em sua formulação, até 80% da GDASS corresponde ao desempenho

institucional com meta estabelecida pela direção central. Sendo utilizado atualmente, o índice

IMA - Idade Média do Acervo (tempo médio de transição de processos nas APS medido a

partir da data do requerimento até a data da conclusão), para a definição da meta de

desempenho institucional.

A gratificação IMA-GDASS é calculada por GEX de acordo com os

gratificação GDASS de todos os servidores da Instituição. Mas, não existe na Instituição

avaliação do desempenho das unidades da meio, nem do impacto das atividades da

área-meio no desempenho das APS, instância organizacional onde se realiza a atividade finalista da

Instituição: o reconhecimento e manutenção do direito aos benefícios por ela administrados.

2.

METODOLOGIA

Este trabalho se desenvolveu em duas etapas distintas, a saber: i) Avaliação de

eficiência das GEX do INSS e de suas unidades: Gabinete(GbGex), Logística(Log),

Financeira(OFC), Recursos Humanos(RH), Benefício(BENEF) e Atendimento(ATEND) e ii)

Diagnóstico do Perfil das GEX.

Na primeira etapa foi utilizado a metodologia DEA (Análise Envoltória de Dados)

para avaliar a eficiência relativa das GEX do INSS e de suas unidades. Sendo considerado

dois conjuntos: a) BRASIL, formado pelas 100GEX do INSS e b) REGIONAL, considerando

os cinco subconjuntos: REGI, REGII, REGIII, REGIV e REGV, constituídos conforme a

estabelecido na estrutura organizacional do INSS, a saber: REG I – formado pelas 23GEX do Estado de São Paulo, REG II – formado pelas 22GEX dos Estados do Sudeste, exceto São Paulo, REG III – formado pelas 19GEX dos Estados do Sul, REG IV – formado pelas 21GEX dos Estados do Nordeste, exceto Maranhão e REG V – formado pelas 15GEX dos Estados do Centro-Oeste, Norte e Maranhão.

Os modelos DEA utilizados nesta etapas serão detalhados no item 2.2 - A análise

de eficiência DEA de Unidades do INSS, e seus subitens 2.2.1 e 2.2.2, deste trabalho, que

trata da implementação dos modelos DEA para avaliação de eficiência das GEX e de suas

unidades.

A segunda etapa foi desenvolvida para subsidiar a análise dos resultados obtido na

indicadores institucionais de desempenho1: IMA(Idade Média do Acervo), TMEA(Tempo

Médio de Espera do Atendimento Agendado) e TMC(Tempo Médio Concessório). E

pesquisado aspectos do modelo gerencial das GEX do INSS e da cultura organizacional, por

meio de formulários eletrônicos disponibilizados na intranet do INSS, no período de

out-dez/2009 a jan/2010, para todos os detentores de cargo comissionado nas GEX, nas APS e

para os servidores não comissionados das APS.

2.1.

A Análise Envoltória de Dados(DEA)

A Análise Envoltória de Dados - DEA (Data Envelopment Analisys) possibilita avaliar o grau de eficiência relativa de unidades produtivas que realizam uma mesma

atividade, quanto à utilização dos seus recursos. A análise da eficiência de unidades

produtivas – DMU(Decision Making Unit), nos modelos DEA, gera uma fronteira de eficiência, sobre a qual estarão situadas as unidades eficientes, ou seja, as que possuírem a

melhor relação "produto/insumo". As Unidades menos eficientes estarão situadas numa região

inferior à fronteira, conhecida como envoltória.

Os modelos DEA transformam os inputs(insumos) e outputs(produtos) originais pela agregação de valores, em combinação linear de inputs e outputs, respectivamente. Os pesos usados nestas combinações lineares são calculados através de um problema de

programação linear, de forma que cada DMU obtenha a melhor combinação de pesos,

maximizando sua eficiência.

Em qualquer modelo DEA:

1. As DMU escolhidas precisam estar alinhadas e desempenhando funções

semelhantes. O modelo DEA escolhe, para cada DMU, o conjunto de

pesos(multiplicadores), de modo a torná-la o melhor possível em relação

às demais. Assim, cada DMU pode ter um conjunto de pesos diferente.

2. Todos os modelos são invariantes com a escala de medida;

3.A escolha das variáveis para compor o modelo poderá levar em conta

tanto fatores controláveis (de gestão), como fatores não controláveis (do

ambiente), tanto qualitativos, como quantitativos.

A metodologia DEA apresenta ainda as seguintes vantagens:

Os dados não necessitam de normalização;

É uma abordagem não paramétrica, não exigindo uma forma funcional explícita relacionando input e output;

Os índices de eficiência são baseados em dados reais (e não em fórmulas teóricas);

Generaliza o método de Farrell, construindo um único input virtual e um único output virtual;

Pode, explicitamente, sinalizar a não eficiência do processo de produção e também apontar possíveis melhoramentos relacionada aos

investimentos;

Essas características conferem ao método uma potencialidade de natureza

essencialmente aplicada. DEA é um método para apoio à decisão de natureza multicritério e,

portanto, capaz de modelar melhor a complexidade do mundo real.

O modelo original CCR(Charnes, Cooper e Rhodes), também conhecido como

provocará acréscimo(ou redução) proporcional no valor dos outputs.

Considerando inputs Xi (input X de cada unidade i) e os outputs Yj (output Y de cada unidade j), o índice de eficiência é definido pela combinação linear dos outputs dividido pela combinação linear dos inputs de determinada DMU k:

onde:

Nesta expressão u e v representam os pesos ou multiplicadores atribuídos aos

outputs(produtos) e inputs(insumos). O método convenciona que todos os índices devem ser menores ou iguais a 1. Ou seja, quanto maior a relação Y/X maior a eficiência da unidade. A

eficiência de uma DMU A será calculada através do problema de programação não-linear seguinte:

tal que

Então o problema consiste em encontrar os valores dos pesos (ou multiplicadores)

uie vj, que maximizam a soma ponderada dos outputs (output “virtuais”) dividida pela soma

ponderada dos inputs (“input virtual”) da DMU em análise, sujeita a restrição de que este quociente seja menor ou igual a 1, para todas as DMU. Logo o índice de eficiência varia de 0

a 1. Sendo considerada eficiente a unidade que obtiver índice igual a 1 e as demais,

ineficientes.

Repetindo-se este processo para cada DMU obtêm-se os respectivos pesos uie vj.

Charnes e Cooper(1962) transformaram o Problema de Programação Fracionária acima que

tem infinitas soluções ótimas num Problema de Programação Linear(PPL):

Este modelo assume retornos constantes de escala (CRS), a partir dos pesos

atribuídos aos inputs(insumos) e outputs(produtos). Os modelos DEA partem sempre do pressuposto básico de que a análise de eficiência é relativa ao conjunto observado.

Desta forma, o conjunto de possibilidades de produção(P) de n DMU, (xj, yj), j=

1, ...n, assume conforme Banker, Charnes e Cooper (1984, apud LINS, 2000) as seguintes

a) Convexidade:

(escalares não negativos)

t :

então:

b) Ineficiência:

c) Raio Ilimitado (válido para os modelos CCR)

Que faz com que qualquer ponto pertencente ao segmento de reta que

passa pela origem e por um ponto viável(considerando as propriedades

anteriores) seja também viável.

Outra definição importante a considerar é a distância de Shephard (g(x, y)) para o conjunto de probabilidade de insumos L(Y).

Considerando L(Y) , o conjunto de probabilidade de insumos definido como

conjunto dos x ≥ 0 que podem produzir y≥0.

1) tal que, multiplicado pelo vetor de insumos desta DMU resulta em uma redução

equiproporcional destes insumos. Busca-se a máxima redução equiproporcional (o mínimo h),

tal que possamos garantir que a DMU, operando com esta nova combinação de insumos,

ainda pertença ao conjunto de possibilidades de produção P. Desta forma, busca-se:

Onde h será interpretado como o indicador de eficiência da DMU analisada,

baseada na possibilidade de redução de insumos para obter a eficiência máxima, segundo o

modelo CCR orientação a inputs.A fronteira de eficiência é o conjunto de pontos, tais que

h=1.

Figura 4: Fronteira CCR – orientação Output

a possibilidade de rendimentos crescentes e decrescentes de escala na fronteira de eficiência.

No modelo DEA BCC-O – modelo BCC orientado a output, o modelo que utilizado neste trabalho, busca-se:maximizar os produtos obtidos considerando o nível atual dos inputs.

2.1.1.

Revisão Bibliográfica

Farrel (1957) introduziu os conceitos de eficiência técnica e eficiência de alocação

que são considerados marcos iniciais dos estudos da área do DEA, cuja base foi a pesquisa

realizada por Debreu e Koopmans, em 1951 (COELLI, 1998). Charnes, Cooper e Rhodes

(1978) desenvolveram um trabalho, baseado em técnica de programação matemática, para a

análise de eficiência das escolas públicas. A idéia principal do trabalho de Charnes, Cooper e

Rhodes(1978) era propor um modelo com orientação voltada para os inputs(redução dos

insumos utilizados, sem alterar o nível dos outputs atuais), além de assumir rendimentos

constantes de escala. Ou seja, o modelo DEA–CCR aplicado a um caso prático. Banker, Charnes e Cooper(1984) eliminaram a necessidade dos rendimentos constantes de escala na

aplicação do modelo(DEA–BCC). Vários autores têm contribuído para melhorar a performance dos modelos na análise de eficiência. Destacamos trabalhos na área de seleção

de variáveis (LINS, 1999), o método da supereficiência (ANDERSEN et al., 1993), e modelos

de estrutura com preferência (Zhu,1996).

A metodologia DEA tem sido amplamente utilizada na área da educação. No

Brasil, foi desenvolvido um estudo de análise da eficiência relativa das universidades federais,

utilizando a técnica DEA. MARINHO, RESENDE & FAÇANHA(1997) analisaram as

principais universidades brasileiras, no ano de 1994. Ressaltaram a importância de o DEA

fornecer metas, não como objetivos rígidos, mas como indicativos de como os inputs e

outputs podem ser melhor ajustados para a eficiência do conjunto. Concluíram que o DEA é

uma importante ferramenta de gerenciamento, principalmente para sistemas organizacionais

complexos (com múltiplos inputs e outputs) como são as universidades.

Podemos encontrar aplicações da metodologia DEA nos mais diversos ramos do

conhecimento, possivelmente pela potencialidade do método e sua natureza, essencialmente,

aplicada. Assim encontramos uma interminável bibliografia de análise de eficiência DEA que

vai da Construção Naval(FERREIRA et al, 2008) à Previdência Aberta do Mercado

Brasileiro(SILVA e AZEVEDO, 2004), da Organização Militar de Saúde(SOUZA e

MACEDO, 2008) à Modelo Teórico de Análise de Políticas Públicas e

Desenvolvimento(SILVA et al , 2007). A avaliação de hospitais é também muito freqüente na

hospitais universitários brasileiros(LINS, at al, 2007). De modo que, consideramos adequada

a escolha da metodologia DEA para a análise da eficiência das GEX do INSS.

2.1.2.

Implementação do modelo DEA

A implementação sugerida por Golany e Roll (1989) é amplamente utilizada e

estabelece as fases principais na implementação(apud ABEL, 2000; PAIVA, 2000) :

Definição e seleção das DMU a entrarem na análise: unidade – objetos de análise que desempenham as mesmas atividades e têm os mesmos

objetivos.

Seleção dos fatores (variáveis de input e output): insumos e produtos – são iguais para todas as unidades avaliadas. Podendo, contudo, variar de

intensidade e de magnitude. Devem ser relevantes e apropriados para

estabelecer a eficiência relativa das DMU.

Os modelos DEA partem do pressuposto básico da Análise Envoltória dos Dados

de que a análise de eficiência é sempre relativa às DMU observadas. Para que as comparações

entre DMU façam sentido, é necessário que elas sejam homogêneas. Os autores consideram

que as DMU são homogêneas quando possuem as seguintes características:

a) desempenham as mesmas atividades e têm os mesmos objetivos, sob as

mesmas condições de mercado e

b) as variáveis input e output– fatores (insumos e produtos) – são iguais podendo, contudo, variar de intensidade e magnitude.

Os modelos DEA permitem uma ampla escolha de variáveis, que podem ser

controláveis ou não, qualitativas ou quantitativas. Sendo qualitativas devem tomar um valor

físico a fim de torná-las mensuráveis. Disponibiliza relatórios dos cálculos e tabelas de

resultados encontrados onde são identificados os excessos em cada input e/ou a escassez em

cada output, que tornaram a DMU relativamente ineficientes. Por conseguinte, as DMU

2.2.

A Análise de Eficiência DEA de Unidades do INSS

2.2.1.

Eficiência DEA das GEX

As 100(cem) GEX do INSS foram submetidas a modelos DEA BCC-O, Sendo

considerado dois conjuntos: a) BRASIL, formado pelas 100GEX do INSS e b) REGIONAL,

considerando os cinco subconjuntos: REGI, REGII, REGIII, REGIV e REGV, constituídos

conforme a estabelecido na estrutura organizacional do INSS, a saber: REG I – formado pelas 23GEX do Estado de São Paulo, REG II – formado pelas 22GEX dos Estados do Sudeste, exceto São Paulo, REG III – formado pelas 19GEX dos Estados do Sul, REG IV – formado pelas 21GEX dos Estados do Nordeste, exceto Maranhão e REG V – formado pelas 15GEX dos Estados do Centro-Oeste, Norte e Maranhão.

No modelo selecionado, cada GEX é uma DMU que tem como inputs(insumos) o

quantitativos de servidores por instâncias de lotação nas GEX, a saber: Gabinete(GbGEX),

Logística(Log), Financeira(OFC), RH, Beneficio(BENEF) e Atendimento(SERAT ou SEAT)

e a despesa total da GEX, realizada nos itens de despesa selecionados2, a saber: diárias de

pessoal civil; material de consumo; locação de mão-de-obra e outros serviços de terceiros – pessoa jurídica. E como outputs(produtos) o quantitativo de APS suportadas pela respectiva

GEX e os Indicadores Institucionais de Desempenho3: IMA – Idade Média do Acervo e TMEA – Tempo Médio de Espera do Atendimento Agendado.

Dentre os modelos experimentados, este foi selecionado por apresentar maior

poder discricionário e por se aproximar mais do que é praticado hoje, na avaliação de

desempenho institucional.

Foram considerados três(03) períodos: março, maio e novembro/2009. Em

Março/2009 ainda não estava institucionalmente estabelecida a gratificação IMA-GDASS,

nem o sistema eletrônico de registro de freqüência(SISREF). Em Maio/2009, a gratificação

IMA-GDASS já estava institucionalmente instituída. Mas, ainda não estavam sendo

2 Itens de despesa selecionados, anexo II.

realizadas a avaliações de desempenho. De modo que foi estabelecido provisoriamente um

percentual a ser pago daquela gratificação, o qual seria posteriormente corrigido com a

avaliação de Nov/2009. A partir de Nov/2009 os ciclos de avaliação já estavam plenamente

estabelecidos e alinhados com os respectivos efetivos financeiros. Em novembro/2009, tanto a

GDASS, como o SISREF já estavam plenamente institucionalizados e estabelecidos.

2.2.2.

Eficiência DEA das Instâncias GEX: Gabinete, Logística, OFC,

RH, Benefício e Atendimento.

As instâncias GEX: Gabinete(GbGEX), Logística(Log), Financeira(OFC),

Recursos Humanos(RH), Benefício(BENEF) e Atendimento(ATEND) das 100(cem)

Gerências Executivas do INSS foram submetidas a modelos DEA BCC-O, Sendo também

considerado dois conjuntos para cada tipo de instância: a) BRASIL, formado pelas 100

instância GEX do INSS, de cada tipo e b) REGIONAL, formado pelas instância GEX do

INSS, de cada tipo, considerando os cinco subconjuntos: REGI, REGII, REGIII, REGIV e

REGV, já citados no item anterior. No modelo selecionado, cada uma das 100 instâncias

GEX, de cada tipo, é uma DMU que tem como inputs(insumos) seu quantitativos de

servidores E como outputs(produtos) o quantitativo de APS suportadas pela respectiva GEX

Além do quantitativo de APS da abrangência de cada GEX, a instância RH teve

também como outputs(produto) o quantitativo de servidores em Agências na sua respectiva

Gerência. A instância BENEF, o Indicador de Desempenho Institucional – TMC (Tempo Médio Concessório). E a instância ATEND, os Indicadores de Desempenho Institucional:

IMA(Idade Média do Acervo), TMEA( Tempo Médio de Espera do Atendimento Agendado) e

TMP(Tempo Médio de Permanência na Agência).

No modelo apresentados nos itens 2.2.1 e 2.2.2, consideramos valores inversos

dos Indicadores de Desempenho Institucional, devido seus conceitos4 e significados para a

qualidade do atendimento

2.3.

Base de Dados e Pesquisa da Cultura Organizacional

Os dados utilizados, neste trabalho para a Análise de Eficiência das Unidades

foram retirados dos bancos de dados e sistemas gerenciais da Instituição: Sistema Único de

Informações de Benefícios – SUIBE, Sistema de Gerenciamento do Atendimento – SGA, Sistema de Administração Financeira - SIAFI e Sistema de Recursos Humanos - SRH. No

SUÍBE, foram coletados os indicadores de desempenho institucional relacionados a atividade

fim: Idade Média do Acervo(IMA) que mede o tempo médio dos benefícios represados por

responsabilidade das APS e Tempo Médio Concessório(TMC), apura o tempo médio

compreendido entre a data de regularização da documentação(DRD) e a data do despacho do

benefício(DDB), exceto para os despachos de concessão em fase recursal e os decorrentes de

ação judicial. No SGA os indicadores de desempenho institucional de Atendimento: Tempo

Médio de Atendimento(TMA), Tempo Médio de Permanência(TMP), Tempo Médio de

Espera do Atendimento Agendado (TMEA). No SIAFI dados relativos ao acumulado 2009 de

despesas por GEX e no SRH, o quantitativo de servidores por unidades GEX e seus

respectivos cargos. Os conceitos dos indicadores de desempenho institucional, acima citado,

podem ser consultados no anexo VI deste trabalho.

Para a segunda etapa do trabalho, as informações referentes ao perfil das unidades

a cultura organizacional nas GEX e APS, e o impacto nas APS dos serviços prestados pelas

instâncias das GEX foram obtidas via formulários eletrônicos dirigidos aos gestores das

instâncias avaliadas, bem como aos Gerentes e Servidores de APS

3.

RESULTADOS OBTIDOS

3.1.

Análise de Eficiência DEA das GEX

No conjunto BRASIL, das 100(cem) GEX do INSS, apenas 30(trinta) atingiram a

fronteira de eficiência, em Nov/2009. 21(vinte e uma) GEX tem Score de eficiência DEA

11(onze) GEX entre 0,50 e 0,59. E 12(doze) GEX abaixo de 0,5 (Gráfico 1). A tabela 1,

apresenta as Gerências que obtiveram os menores scores de eficiência. No Anexo VIII, deste

trabalho, estão as tabelas completas dos resultados DEA obtidos.

Gráfico 1: Score de Eficiência DEA das GEX - Brasil

Das 30(trinta) GEX que atingiram a fronteira de eficiência em Nov/2009,

encontramos 1(uma) na regional I, 9(nove) na regional II, 6(seis) na regional III, 5(cinco) na

regional IV e 9(nove) na regional V. A tabela2, apresenta o percentual excedente de recursos e

o percentual estimado de folga na produção, neste caso, quantitativo de APS suportadas pelas

GEX e potencialidade de melhora nos indicadores institucionais de desempenho.

Tabela 2: % diferenças a corrigir p/ atingir a fronteira de eficiência GEX-Brasil

As GEX Boa Vista e Osasco obtiveram os menores escores de eficiência. Devido

tanto pelo excedente em seus quadro funcionais, como pelo quantitativo de APS que atende e

o IMA e o TMEA observados, relativamente ao conjunto BRASIL. Poderia se argumentar que

a GEX Boa Vista suporta apenas 4APS devido as distâncias e a dificuldade de acesso nesta

GEX. Mas, o que dizer da GEX Sto. André que suportam apenas 4APS e da GEX Osaco(com

5APS) e com menos de 50 servidores por agência? A Gex Belo Horizonte aloca 179servidores

na área-meio para atender apenas 9APS e ainda poderia reduzir o IMA para cerca de 18dias e

o TMEA 15dias em relação ao conjunto observado. O conjunto de DMU que serviram de

referência a GEX Belo Horizonte foi formado por: Passo Fundo(λ=0,949), Sta. Maria(λ=0,020, Campo Grande(λ=0,555) e Belém(0,328)

O desperdício acumulado pelas GEX, relativas ao conjunto BRASIL em

Quadro 1: Resultados da Ineficiência GEX-BRASIL

As Gerências mais referenciadas foram: Ijuí(38 vezes), Mossoró e Cuiabá(34

vezes), Passo Fundo(32 vezes) e Montes Claros( 23).

No cenário regional, as diferenças nos Scores de eficiência DEA são menos

acentuados. Mesmo assim, das 23GEX da Regionais I, apenas 12 são eficientes, sendo

0,50(GEX Osasco) o menor score DEA obtido. A tabela 3, mostra que a GEX Sto André,

desperdiça 29,14% em despesas, para estar na fronteira de eficiência deveria aumentar em

137,5% seus número de APS. Além disso, tem excesso de servidores no GbGEX,(86,67%), na

Logística(8,33%), no RH e no Atendimento(33,33%). Osasco tem um excedente de cerca de

55% no GBGEX e no Atendimento. Neste grupamento, as unidades mais referenciadas foram:

a São João da Boa Vista(9 vezes) e a GEX Campinas(7vezes).

Na Regional II, das 22GEX, 14 atingiram a fronteira de eficientes e 8 tem score

DEA menor do que 1. O Score DEA mínimo de 0,53 foi observado na GEX Petropólis.

Na Regional III, das 19GEX, apenas 7GEX(Cascavel, Chapecó, Ponta Grossa,

Passo Fundo, Sta. Maria, Uruguaiana e Ijuí) atingiram o Score de eficiência DEA igual a 1. O

menor Score (0,59) ficou com a GEX Blumenau.

Na Regional IV, das 21 GEX, 16 atingiram o Score de eficiência 1, nas demais,

este índice variou de 0,95 a 0,61, significa dizer que nesta Regional as Gerências Executivas

são mais assemelhadas quanto a distribuição dos seus recursos.

A Regional V, registrou os menores Score DEA. Apesar disso, das 15GEX, 13

obtiveram Scores de eficiência DEA iguais a 1. Apenas a GEX DF(0,54) e a GEX

Goiânia(0,76) não atingiram a fronteira de eficiência, em relação ao conjunto.

As medidas estatísticas: média, desvio padrão e valor máximo e mínimo dos

Scores DEA de eficiência, obtidos pelas GEX , quando observadas no conjunto de suas

respectivas regionais e no conjunto BRASIL, são apresentadas no quadro 1, abaixo.

Quadro 2: Estatística dos Scores de Eficiência por Regional e Brasil

O maior desvio padrão e o menor Score DEA de eficiência foram observados na

Regional V, sabemos das peculiaridades geográficas desta regional. Mas, isso não impediu

Voltaremos a discutir estes resultados mais adiante no item 5.2 – Análise do Impacto da área-meio na eficiência das APS e seus subitens.

Nos quadros 3 a 6, apresentamos os Score DEA de eficiência das GEX por

grupamentos Regionais, nos períodos março, maio e novembro/2009 e o obtido no

grupamento Brasil no mês de Nov/2009. O Rank BRASIL, ultima coluna nos quadros

citados, se refere ao conjunto BRASIL, no mês de novembro. Abaixo de cada quadro,

apresentamos, ainda, os seguintes gráfico: i) Scores DEA de eficiência de cada GEX obtidos

no conjunto regional nos meses mar, mai e nov/2009 e no conjunto Brasil relativo a nov/2009;

ii) quantitativo de benefícios concedido por cada GEX no período mar, mai e nov/2009 e; iii)

IMA de cada GEX no período novembro/2009.

Observamos que em nov/2009, mês de avaliação de desempenho institucional

IMA-GDASS, algumas GEX tiveram scores de eficiência mais baixos, possivelmente o

esforço para reduzir o IMA, reduziu também a diferença deste indicador entre as GEX . E no

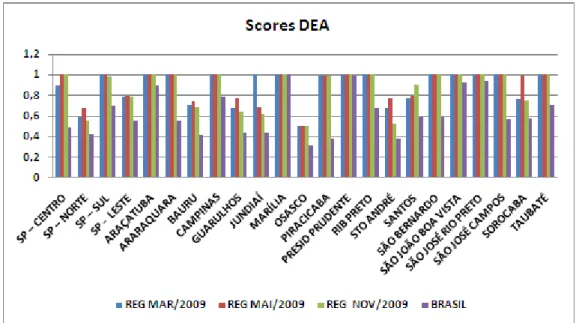

rank BRASIL, predominou os baixos scores de eficiência. O gráfico 2, abaixo, mostra um

comparativo do período estudado para a região e cenário BRASIL.

Gráfico 2: Comparativo Score DEA das GEX-REG I

No gráfico 3, temos o comparativo dos Scores DEA da REG II, no citado período.

No quadro 4, temos os Scores de eficiência DEA mar, mai e nov/2009, para a

regional II. As GEX deste conjunto, também sofrem significativa queda quando confrontadas

no cenário Brasil.

Quadro 4: Comparativo Score DEA das GEX-REG II

Na Regional III(Gráfico 4) algumas unidades assumem baixas colocações no rank

como GEX Porto Alegre (88ª) e GEX Pelotas(81ª), quando confrontadas no cenário nacional,

que tem apenas 30 GEX na fronteira de eficiência. A GEX Ponta Grossa, eficiente no cenário

regional assume a 44ª posição no cenário BRASIL. Enquanto as GEX Cascavel, Chapecó,

Gráfico 4: Comparativo Score DEA das GEX-REG III

Quadro 5: Comparativo Score DEA das GEX-REG III

Na regional IV, diferentemente do cenário regional que tem 16 gerências na

fronteira de eficiência, apenas 6GEX(Barreiras, Feira de Santana, Sto Ato de Jesus, Campina

Quadro 6: Comparativo Score DEA das GEX-REG IV

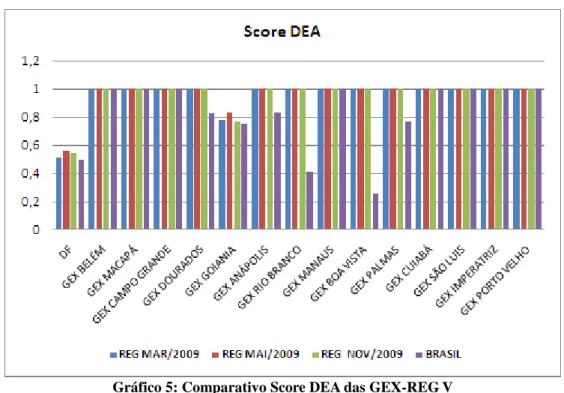

A regional V(Gáfico 6), consegui colocar a metade de suas GEX na fronteira de

eficiência BRASIL. No quadro 7, comparativo como cenário Brasil

Gráfico 5: Comparativo Score DEA das GEX-REG V

3.2.

Análise de Eficiência DEA das Instâncias GEX: Gabinete, Logística,

OFC, RH, Benefício e Atendimento

Das 100(cem) unidades GbGEX, analisadas apenas 5(cinco) atingiram a fronteira

de eficiência: Cuiabá, Belém, Sto. Antonio de Jesus, Duque de Caxias e Ijuí. 12 GbGEX

atingiram Scores DEA de eficiência entre 0,83 e 0,70. 27GbGEX obtiveram Scores DEA entre

0,60 e 0,50. A grande maioria 56% dos GbGEX obtiveram scores DEA de eficiência

Gráfico 6: Score DEA GbGEX - BRASIL

Os gráficos 8 a 9, ilustram os Scores DEA de eficiência para as unidades RH e

LOFC (Logística, Orçamento, Finanças e Contabilidade) das GEX no relativas ao conjunto

BRASIL. A tabela 11, mostra os Scores DEA de eficiência daquelas unidades e a respectiva

posição no Rank BRASIL.

Tabela 4: Score DEA - GbGEX, RH e LOFC – BRASIL

A tabela 4, apresenta alguns exemplos de unidade GbGEX, LOFC e RH com os

Scores de eficiência DEA obtidos e suas respectivas posições no rank BRASIL. A tabela

completa pode ser consultada no Anexo VIII, deste trabalho. Os GbGEX, RH, LOFC são as

instâncias da área-meio com maior concentração de servidores, situação observada em todas

as regionais. O maior quantitativo de Servidores lotados em GbGEX foi encontrado na GEX

Rio-Centro (245).

A tabela 5, abaixo, mostra a projeção, das unidade Belém, Imperatriz, Rio-Centro,

Recife e São Bernardo na fronteira de eficiência no conjunto BRASIL, e suas respectivas

posições no rank daquele conjunto. A tabela completa pode se consultada no Anexo VIII,

deste trabalho.

Em relação ao conjunto observado, a GEX Rio-Centro tem um excedente de cerca

de 93% de servidores no GbGEX, corrigindo essa situação, ainda teria uma capacidade de

ampliar em 68,42% o quantitativo de APS que atende. O GbGEX Recife corrigindo de 39

para 17 o quantitativo de servidores, ainda poderia ampliar em 88,24% o quantitativo de APS

que atende. A GEX São Bernardo, com o mesmo quantitativo de servidores, poderia ampliar

Tabela 5: Projeções GbGEX - BR na fronteira de eficiência

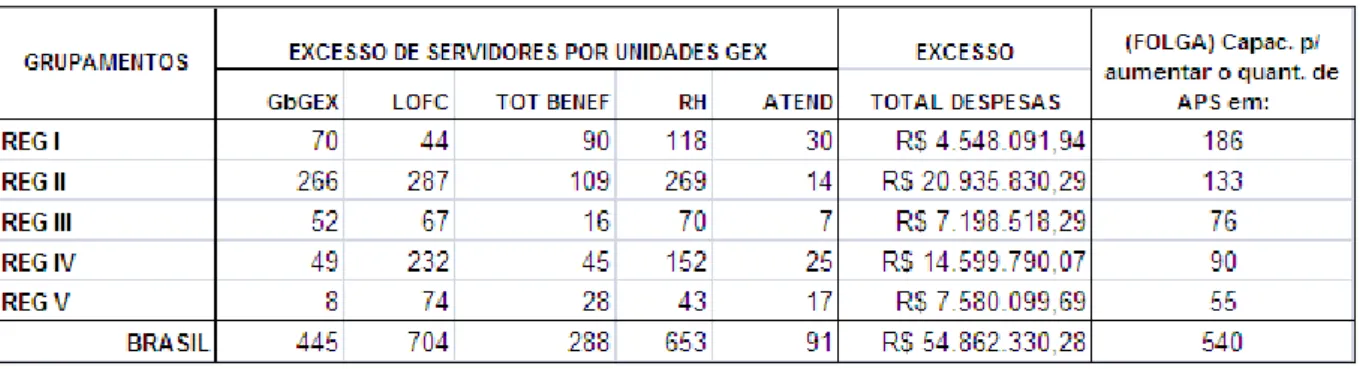

Corrigindo-se o excesso de servidores GbGEX , cerca de 436 servidores no

grupamento BRASIL, ainda é possível, dentro dos parâmetro oferecidos pelo conjunto,

ampliar em 517 o quantitativo de APS atendidas por estas unidades. Numa escolha criteriosa

do conjunto a ser observado, este número pode triplicar. Vale ressaltar, que o GbGEX Cuiabá

foi referenciada 70 vezes, Duque de Caxias 43 vezes e Belém 41vezes. Na área LOFC,

apenas 5 (cinco) GEX atingiram a fronteira de eficiência: Cuiabá, Belém, Uruguaiana, Poços

de Caldas, Divinópolis. O excedente chega a 277 servidores, quando agrupados por regional.

Mesmo corrigindo esses excessos o quantitativo de unidades a serem atendidas por estas

regionais ainda poderiam aumentar em 449 APS. Mostramos na tabela 7, abaixo, os dois

cenários: regional e BRASIL.

Tabela 7: Projeções LOFC na fronteira de eficiência BRASIL

A tabela 7, acima, mostra as projeções de SP-Centro, São Bernardo, Rio-Centro,

Porto Alegre, Pelotas, Recife, DF e Boa Vista na fronteira de eficiência no conjunto BRASIL.

A tabela completa pode se consultada no Anexo VIII, deste trabalho.

A unidade LOFC da GEX SP-Centro com o mesmo quantitativo de servidores

pode ampliar em 210% o quantitativo de APS que atende. Já em São Bernardo aquele

percentual chega a 670%. Rio-Centro deve reduzir em 55,86% seu pessoal e ainda assim,

pode ampliar 68,42% o quantitativo de APS que atende. Porto Alegre deve reduzir 16,68% o

número de servidores e ainda pode aumentar em 220% o número de APS que atende. Pelotas

com a mesma quantidade de servidores tem potencial para atender 74,52$ a mais de APS.

Recife precisa reduzir 37,86% seus quadro de servidores e pode ampliar em até 88,24% o

quantitativo de APS que atende. GF deve reduzir 13,51% de seu quadro de servidores e ainda

assim atender mais 128,57% de APS. Boa Vista tem potencial para atender mais 15 APS. No

conjunto de referência a unidade Divinópolis foi citada 69vezes, Cuiabá 51 vezes, Belém e

Para analise da eficiência das 100 unidade RH das GEX do INSS nos cenário

BRASIL e Regional. O modelo DEA, passou a ter como input apenas o quantitativo de

servidores e como output o quantitativo de APS e o quantitativo de servidores em APS de

cada GEX. Das 100(cem) unidades RH, submetidas a análise de eficiência DEA, apenas 5

(cinco) unidades RH atingiram a fronteira de eficiência: Cuiabá, Manaus, Belém, SP-Sul,

Maceió. No grupamento BRASIL, mesmo corrigindo um excesso de 197 servidores nas

unidades de RH das GEX, ainda daria para ampliar em 776 o número de APS assistidas ou

aumentar em 15.667 (quinze mil, seiscentos e sessenta e sete) o quantitativo de servidores de

APS a serem assistidos por aquelas unidades.

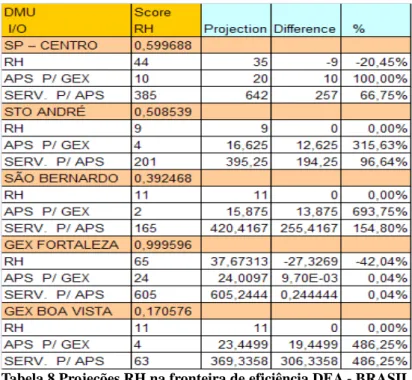

Tabela 8 Projeções RH na fronteira de eficiência DEA - BRASIL

A tabela 8, acima, apresenta as projeções das unidades SP-Centro, Sto André, São

Bernardo, Fortaleza e Boa Vista. A tabela completa, pode ser consultada no anexo VIII, deste

trabalho.A unidade SP-Centro deve reduzir 20,45% dos seus servidores e ainda assim poderia

dobrar o quantitativo de APS a serem atendidas. Sto. André com o mesmo quantitativo de

servidores mais 12 APS (cerca de 315% a mais), poderia atender mais 194 servidores de APS.

São Bernardo tem potencial para aumentar em 693,75% o quantitativo de APS a atender.

Fortaleza deve reduzir em 42,04% seu quantitativo de servidores e Boa Vista pode atender a

Para analise da eficiência das 100 unidade BENEF das GEX do INSS nos cenário

BRASIL e Regional. O modelo DEA, utilizado teve como input o quantitativo de servidores e

como output o quantitativo de APS e o TMC – Tempo Médio Concessório, indicador institucional de desempenho

Das 100(cem) unidades BENEF(Divisão e Serviços) submetidas ao modelo DEA,

apenas 05(cinco), atingiram a fronteira de eficiência: Cuiabá, Macapá, Belém, Mossoró,

Uruguaiana, Governador Valadares e Divinópolis( Gráfico 10).

Gráfico 9: Score DEA BENEF-BRASIL

As instâncias BENEF Sto André, e SP-Norte que ocupam, respectivamente, a 98ª

e a 99ª posição no rank BRASIL, tiveram como referência as instâncias BENEF: Divinópolis,

Mossoró e Cuiabá. Para o BENEF São Bernardo, o conjunto referência se resumiu a Mossoró

e Cuiabá. BENEF Divinópolis(5 servidores), atende a 17APS(TMC em torno dos 25dias),

BENEF Mossoró(7 servidores) atende a 12APS(TMC em torno dos 5 dias). E Cuiabá(27

servidores) atente a 31 APS(TMC em torno dos 20 dias). Já SP-Norte(17 servidores) atende

5APS(TMC em torno dos 50dias). BENEF Sto André(10 servidores) atende 3APS(TMC de

Tabela 9: Projeções BENEF na fronteira de eficiência

A metodologia DEA ensina que Sto André com o mesmo quantitativo de

servidores poderia atender mais 12 novas APS, São Bernardo com 4 servidores a menos,

poderia aumentar mais 10 APS e SP-Norte mais 16APS( Tabela 9). Considerando o cenário

regional temos que: das 23BENEF da regional I, apenas 8 atinge a fronteira de eficiência.

Corrigindo um excesso de cerca de 96 servidores, ainda poderia atender a 112 novas APS. Na

regional II, apenas 6unidades atingem a fronteira de eficiência. Corrigindo um excedente de

146 servidores, ainda poderia atender 55 APS a mais.

Na regional III, das 19 BENEF, apenas 4 atingem a fronteira de eficiência. Fora da

fronteira, os Scores chegam a 0,51(BENEF Caxias). Apresenta um pequeno excesso a

corrigir: Servidores(%) e capacidade para atende a 7 novas APS.

Na regional IV, das 21 BENEF, apenas 6 atingem a fronteira de eficiência. Com

pequeno excesso de servidores (6) a corrigir, poderia atender a mais 64 novas APS.

Na regional V, 5 das 15 unidades BENEF, atingiram a fronteira de eficiência.

Com um excesso de 30 servidores a corrigir, poderia atender a mais 60 novas unidades.

Para analise da eficiência das 100 unidade Atendimento – ATEND (SERAT ou SEAT) das GEX do INSS nos cenário BRASIL e Regional. O modelo DEA, utilizado teve

como input o quantitativo de servidores destas unidades e como output o quantitativo de APS

Médio de Espera do Atendimento Agendado e o TMP -Tempo Médio de Permanência na

Agência, conforme já explicado no item 2.2.2, acima, os tempos foram convertidos em

números decimais e as variáveis utilizadas no modelo assumiram o valores inversos dos

indicadores, considerando seu significado o desempenho institucional

No grupamento BRASIL, das 100 unidades de Atendimento (SERAT ou SEAT),

apenas 9(nove) atingiram a fronteira de eficiência. 32ATEND tem Scores DEA(Gráfico 11)

abaixo de 0,7. Com média 0,775, desvio padrão 0,145 e score mínimo igual a 0,31.

Gráfico 10: Scores DEA ATEND- BRASIL

A regional I, mesmo corrigindo um excesso de 24 servidores, ainda poderia

atender mais 104 APS. A regional II, com 7 servidores a menos poderia atender a mais 68

APS. A regional III com menos 10 servidores poderia atender a mais 49 APS. A regional IV

com 16 servidores a menos poderia atender mais 88APS. A regional V poderia reduzir

32servidores e ainda atender a mais 72APS. Os números da regional V são puxados por Porto

Apresentamos os números tal como disponibilizados no modelo. Mas, voltaremos a discutir

este resultado.

As ultimas posições no rank ficaram com Boa Vista(0,31) e Macapá(0,49).

Osasco( 0,50) ficou com a 98ª. O conjunto de referências de Osasco foi: Petrópolis(λ=0,897), Passo Fundo(λ=0,0887) e Mossoró(λ=0,013). As unidades mais referenciadas foram: Petrópolis(59), Ijuí( 55) e Passo Fundo(53). As unidades SERAT quando agrupadas por

regional apresentam os seguintes resultados.

Na regional I, apenas 8 SERAT atingiram a fronteira de eficiência. Os maiores

excessos no quantitativo de servidores foi observado em SP-Sul(49%) e Osasco(55%).

Reduzindo 15 servidores, ainda poderiam atender mais 45APS. Na regional II, Belo

Horizonte obteve o menor score (0,62). Com o mesmo quantitativo de servidores(4) poderia

aumentar em (60%) a quantidade de APS que atende. Entraram no conjunto de referência de

Belo Horizonte: Vitória(λ=0,282), Montes Claros(λ=0,054), Petrópolis(λ=0,227) e Volta Redonda(λ=0,435). Na regional III, embora só 5 unidades tenham atingido a fronteira de eficiência (Criciúma, Sta. Maria, Passo Fundo e Ijuí), as demais apresentaram scores acima de

0,70. Ijuí foi referenciada 12 vezes, Criciúma 11 e Passo Fundo 4. Sta. Maria , embora na

fronteira de eficiência não fosse referenciada nenhuma vez. Na regional IV, o menor Score

DEA obtido ficou com Natal(0,710). As unidades Sto Ato de Jesus, Caruaru e Mossoró foram

referenciadas 9 vezes. A unidade que tem maior defasagem no quantitativos de APS é

Petrolina que com a mesma quantidade de servidores poderiam quase dobrar o quantitativo de

APS que atende. Na regional V, a unidade com menor Score DEA foi Boa Vista(0,5304). A

unidade de Atendimento DF tem um excesso de 43,19% Servidores. Corrigindo o quantitativo

ainda poderia atender mais 4APS. Reduzindo 5 servidores em seus quadro ainda poderia

atender a mais APS.

A grande concentração de servidores nas unidades GEX, especialmente em

LOFC, RH e GbGEX não tem relação com o quantitativo de APS por GEX como ficou

comprovado em toda exploração dos dados e nos vários modelos experimentados. E parece

não ter com os indicadores institucionais de desempenho. Realizamos portanto, análise de

correlação entre as matrizes de dados utilizadas neste trabalho, cujos resultados discutiremos a