PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO E CONTROLADORIA, ATUÁRIA E CONTABILIDADE

MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO E CONTROLADORIA

HUMBERTO DE SOUZA LEITE

FATORES DETERMINANTES NA FORMAÇÃO DA REMUNERAÇÃO DE DEBÊNTURES EMITIDAS NO MERCADO DE CAPITAIS BRASILEIRO:

GOVERNANÇA CORPORATIVA E CARACTERÍSTICAS DA EMISSÃO

FATORES DETERMINANTES NA FORMAÇÃO DA REMUNERAÇÃO DE DEBÊNTURES EMITIDAS NO MERCADO DE CAPITAIS BRASILEIRO:

GOVERNANÇA CORPORATIVA E CARACTERÍSTICAS DA EMISSÃO

Dissertação de Mestrado apresentada ao Programa de Pós-Graduação em Administração e Controladoria, Atuária e Contabilidade, da Universidade Federal do Ceará, como requisito parcial para obtenção do título de Mestre em Administração e Controladoria.

Área de concentração: Gestão Organizacional. Linha de pesquisa: Contabilidade, Controladoria e Finanças.

Orientadora: Prof.ra D.ra Alessandra Carvalho de Vasconcelos

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca da Faculdade de Economia, Administração, Atuária e Contabilidade

L55f Leite, Humberto de Souza.

Fatores determinantes na formação da remuneração de debêntures emitidas no mercado de capitais brasileiro: governança corporativa e características da emissão / Humberto de Souza Leite. – 2014.

96 f.: il.

Dissertação (Mestrado) – Universidade Federal do Ceará, Faculdade de Economia, Administração, Atuária e Contabilidade, Programa de Pós-Graduação em Administração e Controladoria, Fortaleza, 2014.

Área de Concentração: Gestão organizacional.

Orientação: Prof a. Dra. Alessandra Carvalho de Vasconcelos.

1. Mercado de capitais 2. Debêntures 3. Governança corporativa I. Título.

FATORES DETERMINANTES NA FORMAÇÃO DA REMUNERAÇÃO DE

DEBÊNTURES EMITIDAS NO MERCADO DE CAPITAIS BRASILEIRO:

GOVERNANÇA CORPORATIVA E CARACTERÍSTICAS DA EMISSÃO

Dissertação de Mestrado apresentada ao

Programa de Pós-Graduação em

Administração e Controladoria, Atuária e Contabilidade, da Universidade Federal do Ceará, como requisito parcial para obtenção do título de Mestre em Administração e Controladoria.

Área de concentração: Gestão Organizacional.

Linha de pesquisa: Contabilidade,

Controladoria e Finanças.

Aprovada em _____/_____/_____

BANCA EXAMINADORA

PROF.RA D.RA ALESSANDRA CARVALHO DE VASCONCELOS – Orientadora

Universidade Federal do Ceará – UFC

PROF. DR. JOCILDO FIGUEIREDO CORREIA NETO

Universidade Federal do Ceará – UFC

PROF. DR. SAMUEL FAÇANHA CÂMARA

Aos meus mestres, sobretudo a minha orientadora, Prof.ra D.ra Alessandra Carvalho de

Vasconcelos.

O atual cenário do mercado de capitais brasileiro mostra um nível de evolução sem

precedentes, evidenciando um expressivo volume de emissão de debêntures, visando à

captação de recursos pelas empresas. A adoção de boas práticas de governança corporativa se

faz mais necessária, considerando-se as características do investidor do mercado de capitas. O

presente estudo teve, portanto, como objetivo geral investigar a influência da adoção de boas

práticas de governança corporativa, assim como de algumas características das debêntures

emitidas no mercado de capitais brasileiro, na formação da sua remuneração. Teve como

objetivos específicos demonstrar a adesão das empresas emissoras de debêntures aos níveis

diferenciados de governança corporativa da BM&FBovespa; descrever as principais

características das debêntures – valor, prazo, remuneração e garantia – objeto do estudo, por

meio de sua distribuição e frequência; e identificar a relação entre a remuneração de

debêntures e a condição de aderente aos níveis diferenciados de governança corporativa da

BM&FBovespa, bem como com algumas das características da emissão – valor, prazo e

garantia – descrevendo o impacto que cada uma delas exerce isoladamente sobre a

remuneração dos títulos. Para tanto, a amostra do estudo reúne 556 debêntures, emitidas no

período de 2009 a 2012, por 350 empresas brasileiras. De natureza quantitativa, a pesquisa

utiliza técnicas como estatística descritiva, regressão linear simples e regressão linear

múltipla, diferença de médias de Mann-Whitney e de Kruskal-Wallis e correlação de

Spearman. Os resultados do estudo demonstram que o valor da emissão tem alto poder

explicativo para a respectiva remuneração. Por sua vez, nenhuma evidência pode ser inferida

sobre a influência do prazo e da garantia na remuneração dos papéis. Constatou-se que a

governança corporativa, medida em função da adesão aos níveis diferenciados de governança

corporativa da BM&FBovespa, explica somente a remuneração de debêntures baseada em

Depósito Interfinanceiro (DI) mais spread, não apresentando o mesmo resultado para os

demais tipos de remuneração – percentual do DI e Índice Nacional de Preços ao Consumidor

Amplo (IPCA) mais spread.

Palavras-chave: Remuneração de debêntures. Governança corporativa. Características de

The current scenario of the brazilian capital market shows a level of unprecedented

development, showing a significant amount of the bonds issued in order to raise funds by

issuing companies. The adoption of good corporate governance becomes more necessary,

considering the characteristics of the investor capitas market. The present study therefore

aimed to investigate the influence of adopting good corporate governance practices and some

features of the debentures issued in the brazilian capital market in the formation of its yield,

having specific goals to demonstrate adherence to the different levels of BOVESPA corporate

governance by the issuers of debentures, describe the main features of the debentures - issue

amount, term, collateral - study object, through its distribution and frequency and, finally, to

identify the relationship between the yield of debentures and the condition of adhering to

different levels of corporate governance BOVESPA, as well as some of their characteristics of

the issue - issue amount, term and collateral - describing what impact each exercise separately

on title yield. Therefore, the study sample gathers 556 debentures issued during the period

from 2009 to 2012 by 350 brazilian companies. Of quantitative, descriptive research uses the

techniques of descriptive statistics, simple and multiple linear regression, weighted mean

difference Mann - Whitney and Kruskal - Wallis and Spearman correlation. The study results

demonstrate that the issue amount has high explanatory power for the interest of the

debentures. In turn, no evidence can be inferred about the influence of the term e collateral in

the remuneration of roles. It was found that corporate governance measured by the adherence

to the different levels of governance in BOVESPA, explains only the yield based on the

Interbank Deposit (DI) plus spread, not showing the same result for other types of

remuneration - percentage DI and the National Consumer Price Index (IPCA) plus spread.

ANBIMA – Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais

BM&FBOVESPA S.A. – Bolsa de Valores, Mercadorias e Futuros

BNDES – Banco Nacional de Desenvolvimento Econômico e Social

BOVESPA – Bolsa de Valores de São Paulo

CRI – Certificado de Recebível Imobiliário

CVM – Comissão de Valores Mobiliários

DI – Depósito Interfinanceiro

FII – Fundo de Investimento Imobiliário

IBGC – Instituto Brasileiro de Governança Corporativa

IGC – Índice de Ações com Governança Corporativa Diferenciada

IGC-NM – Índice de Governança Corporativa – Novo Mercado

IGCT – Índice de Governança Corporativa Trade

IPCA – Índice Nacional de Preços ao Consumidor Amplo

ITAG – Índice de Ações com Tag Along Diferenciado

N1 – Nível 1 de Governança Corporativa

N2 – Nível 2 de Governança Corporativa

NM – Novo Mercado

OCDE – Organização para Cooperação e Desenvolvimento Econômico

PED – Projeto Expandido de Dissertação

Gráfico 1 – Volumes de títulos emitidos no mercado de capitais brasileiro – 2009 a

2012 ... 25

Gráfico 2 – Evolução da emissão de debêntures no Brasil – 2009 a 2012 ... 31

Gráfico 3 – Adesão aos níveis diferenciados de governança corporativa da

BM&FBovespa ... 53

Gráfico 4 – Distribuição das empresas por nível diferenciado de governança

corporativa da BM&FBovespa ... 54

Gráfico 5 – Análise dos pressupostos do modelo atrelado a RD PERCENTUAL DO

DI ... 94

Gráfico 6 – Análise dos pressupostos do modelo atrelado a RD DI MAIS SPREAD .... 95

Quadro 1 – Níveis diferenciados de governança corporativa da BM&FBovespa ... 40

Quadro 2 – Estudos empíricos acerca de governança corporativa e debêntures ... 43

Quadro 3 – Hipóteses da pesquisa ... 47

Quadro 4 – Dados necessários para composição das variáveis ... 50

Tabela 1 – Tratamento inicial para as observações da pesquisa ... 49

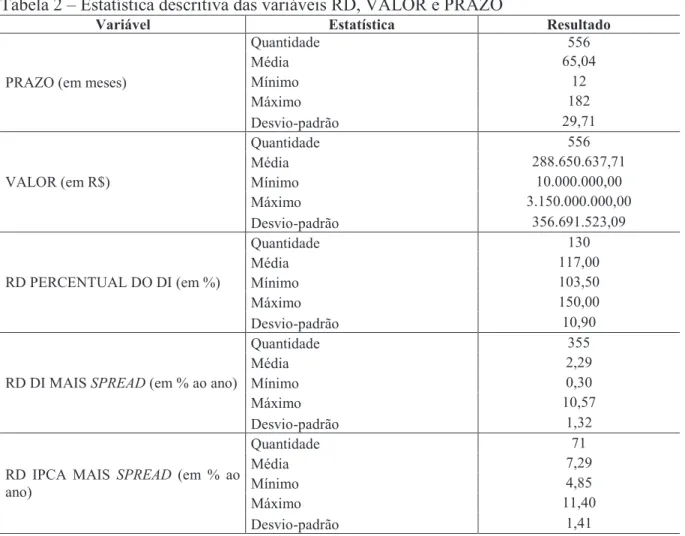

Tabela 2 – Estatística descritiva das variáveis RD, VALOR e PRAZO ... 55

Tabela 3 – Distribuição das debêntures em função das suas características ... 56

Tabela 4 – Cruzamento das variáveis PRAZO e GARANT ... 56

Tabela 5 – Cruzamento das variáveis PRAZO e RD ... 57

Tabela 6 – Cruzamento das variáveis VALOR e GARANT ... 57

Tabela 7 – Cruzamento das variáveis RD e GARANT ... 57

Tabela 8 – Cruzamento das variáveis VALOR e RD ... 58

Tabela 9 – Comportamento das debêntures em função das datas de emissão ... 58

Tabela 10 – Resumo dos modelos para a variável PRAZO ... 59

Tabela 11 – Tabela Anova do modelo para a variável PRAZO ... 59

Tabela 12 – Modelo de regressão para a variável PRAZO ... 59

Tabela 13 – Resumo dos modelos para a variável GARANT ... 60

Tabela 14 – Tabela Anova do modelo para a variável GARANT ... 60

Tabela 15 – Modelo de regressão para a variável GARANT ... 60

Tabela 16 – Resumo dos modelos para a variável VALOR ... 61

Tabela 17 – Tabela Anova do modelo para a variável VALOR ... 61

Tabela 18 – Modelo de regressão para a variável VALOR ... 61

Tabela 19 – Resumo dos modelos para a variável NGC ... 62

Tabela 20 – Tabela Anova do modelo para a variável NGC ... 62

Tabela 21 – Modelo de regressão para a variável NGC ... 62

Tabela 22 – Correlações entre as variáveis do modelo baseado em percentual do DI ... 63

Tabela 23 – Correlações entre as variáveis do modelo baseado em DI mais spread ... 63

Tabela 24 – Correlações entre as variáveis do modelo baseado em IPCA mais spread 64

Tabela 25 – Resumo do modelo de regressão referente à variável RD PERCENTUAL DO DI ... 64

Tabela 26 – Tabela Anova do modelo baseado em percentual do DI ... 64

Tabela 27 – Resumo do modelo de regressão referente à variável RD DI MAIS SPREAD ... 65

Tabela 30 – Tabela Anova do modelo baseado em IPCA mais spread ... 65

Tabela 31 – Parâmetros das variáveis consideradas no modelo baseado em percentual do DI ... 66

Tabela 32 – Parâmetros das variáveis consideradas no modelo baseado em DI mais spread ... 66

Tabela 33 – Parâmetros das variáveis consideradas no modelo baseado em IPCA mais spread ... 67

Tabela 34 – Comparação de médias de RD entre empresas aderentes e não aderentes aos níveis diferenciados de governança corporativa ... 68

Tabela 35 – Comparação de médias de RD entre os níveis de governança corporativa da BM&FBovespa ... 69

Tabela 36 – Correlações entre as variáveis RD e PRAZO ... 69

Tabela 37 – Comparação de médias entre RD e GARANT ... 70

1 INTRODUÇÃO... 13

1.1 Contextualização... 14

1.2 Problemática... 17

1.3 Objetivos... 18

1.3.1. Objetivo geral... 18

1.3.2. Objetivos específicos... 18

1.3.3. Breve descrição metodológica... 19

1.4 Justificativa... 19

1.5 Estrutura do estudo... 22

2 REFERENCIAL TEÓRICO... 23

2.1 Conceitos iniciais sobre mercado de capitais... 23

2.1.1. Características de debênture... 27

2.1.2. Emissão de debêntures no Brasil... 30

2.2 Governança corporativa... 33

2.2.1. Conceitos de governança corporativa... 33

2.2.2. Qualidade da governança corporativa e os níveis diferenciados de governança corporativa da BM&FBovespa... 37

2.3 Estudos empíricos acerca dos temas e construção das hipóteses de pesquisa... 43

3 METODOLOGIA... 48

3.1 Enquadramento metodológico... 48

3.2 População e amostra... 48

3.3 Coleta e tratamento dos dados... 49

4 APRESENTAÇÃO DOS RESULTADOS... 53

4.1 Adesão aos níveis diferenciados de governança corporativa da BM&FBovespa... 53

4.2 Descrição das principais características das debêntures objeto do estudo... 54

APÊNDICE.1 – Amostra da pesquisa... 81

1 INTRODUÇÃO

Nas economias capitalistas, o financiamento dos projetos empresariais se mostra

crucial para o crescimento das organizações, sendo que a disponibilidade de capital depende

da eficiente canalização de recursos dos agentes poupadores para os investimentos produtivos.

Essa canalização, por sua vez, depende fundamentalmente da confiança dos investidores nos

modelos de gestão adotados pelas empresas, além, obviamente, da situação

econômico-financeira dos tomadores de recursos.

A intermediação financeira desempenha importante papel no desenvolvimento das

empresas e no desenvolvimento econômico das nações, sendo operacionalizada por meio do

mercado financeiro, no qual se insere o mercado de capitais, comumente confundido com

mercado de renda variável ou mercado de ações. Por meio da intermediação financeira, é

possível que uma significativa proporção dos recursos disponíveis dos agentes superavitários

venha a suprir as necessidades dos agentes deficitários.

No caso do mercado de capitais, os recursos oriundos dos poupadores são canalizados

diretamente para os agentes deficitários, sem a interveniência de instituições financeiras, o

que não acontece no mercado de crédito, ou mercado bancário. Destaca-se que as debêntures

são largamente utilizadas no mercado de capitais, constituindo, na maioria das vezes, um

instrumento de renda fixa.

O atual cenário do mercado de capitais brasileiro mostra uma evolução sem

precedentes, quando comparado com seu subdesenvolvido passado. Os volumes emitidos e

em circulação nos últimos anos, tanto no mercado de renda variável quanto no de renda fixa,

mostram que houve uma mudança estrutural na forma como as companhias nacionais

financiam suas atividades. Nesse contexto, a emissão de debêntures ocupa lugar expressivo

nos últimos anos, quando o volume de emissões supera marcas históricas no mercado de

capitais brasileiro.

A enorme possibilidade de flexibilização de condições faz com que as debêntures

tenham uma importante vantagem em relação aos instrumentos tradicionais de financiamento

bancário. As emissões podem ser adequadas às necessidades de investimentos e aos fluxos de

caixa das companhias, ajustando condições como prazo, fluxo de amortização, de pagamento

de juros, garantias e remuneração, e oferecendo várias possibilidades de engenharia

financeira. No Brasil, a emissão de debêntures apresenta crescimento significativo, em

alongamento dos prazos dos títulos da dívida pública, de mudanças nas estruturas de

propriedade das empresas e das diversas modernizações do ambiente regulatório e legal do

país.

Em mercados de capitais mais desenvolvidos, a governança corporativa, como um

conjunto de princípios e práticas que tem sido incorporado aos modelos de gestão das

empresas, tem atraído a atenção de diferentes partes interessadas, tais como acionistas,

conselhos de administração, conselhos consultivos, auditorias independentes, conselhos

fiscais, diretorias executivas, comitês corporativos de gestão, empregados, fornecedores,

clientes, agências reguladoras, órgãos normativos do mercado de capitais e comunidades e,

em sentido mais amplo, o próprio público.

Pela diversidade das partes interessadas, fica evidente que, embora em sentido restrito

a governança responda aos interesses dos acionistas e dos agentes mais diretamente

envolvidos com as operações corporativas, em sentido amplo ela pode abranger um conjunto

maior de relações de corporações de negócios com todos os agentes direta ou indiretamente

alcançados por suas ações. Considerando-se as características iniciais do mercado de capitais,

a instituição de mecanismos eficientes de governança corporativa constitui fator essencial

para o seu fortalecimento e elevação da confiança dos agentes superavitários ou investidores.

De forma cada dia mais recorrente, as empresas emissoras de debêntures necessitam

dispor de sistemas bem estruturados de governança corporativa, de maneira a oferecer nível

mais elevado de informação aos investidores e buscar melhores condições para os títulos

emitidos. Dentre os resultados esperados pela adoção de melhores práticas de governança

corporativa, destaca-se a redução do custo de captação de recursos de terceiros, inclusive o

custo de captação por meio de debêntures, foco da presente investigação. Por meio do

aumento da transparência, a tendência é que existam mais investidores com disposição para

investir em papéis de emissão da empresa, diminuindo, assim, os seus custos de captação de

recursos.

1.1 Contextualização

Na década de 1990, a economia do Brasil passou por algumas transformações. O país

promoveu sua abertura econômica, eliminando barreiras comerciais e inúmeras reservas de

mercado. Foi nesse período que ocorreram privatizações em diversos setores da economia,

contribuiu para alterar o perfil da estrutura de propriedade das companhias abertas, as quais

passaram a dispor da presença representativa de investidores estrangeiros e institucionais

(CARMO, 2006).

Nesse novo contexto, os mercados de títulos corporativos passaram a ser uma

importante fonte de recursos para as organizações. As empresas têm à disposição diversos

mecanismos para emissão de dívidas – debêntures, notas promissórias comerciais, export

notes, fundos de investimentos, recebíveis imobiliários, empréstimos bancários e

financiamentos –, além da já tradicional emissão de ações. As dívidas corporativas, todavia,

anteriormente concentradas ao redor do setor bancário, destacaram-se com a necessidade de

diversificação das fontes de captação de recursos (LUENGNARUEMITCHAI; LIAN ONG,

2005).

Durante a crise financeira internacional ocorrida a partir de 2008, contudo, os

mercados mundiais de renda variável apresentaram elevada volatilidade, implicando

condições desfavoráveis para o processo de captação de capital por meio da oferta pública de

ações. Em compensação, a captação por meio de outros instrumentos apresenta franco

crescimento, a exemplo da emissão de debêntures e notas promissórias comerciais. Essa

evolução no mercado brasileiro foi provocada, segundo a Comissão de Valores Mobiliários

(CVM, 2011), sobretudo, pela estabilidade macroeconômica, além do aprimoramento do

ambiente jurídico e da melhor regulamentação acerca desses títulos.

Exemplificando, destaca-se o estudo desenvolvido pela Associação Brasileira das

Entidades dos Mercados Financeiro e de Capitais (ANBIMA, 2013), segundo o qual, entre

2009 e 2012, verificou-se um expressivo volume de títulos emitidos no mercado de capitais

brasileiro, sobretudo de renda fixa. Enquanto as emissões de títulos de renda variável

decresceram de R$ 47,1 bilhões para R$ 14,3 bilhões, as de renda fixa cresceram de R$ 63,7

bilhões para R$ 124,7 bilhões. Esses dados comprovam que as empresas vêm priorizando a

captação de recursos por meio de instrumentos diferentes das tradicionais ações.

Em seu relatório anual de 2011, a CVM menciona, especificamente sobre a emissão de

debêntures, dois eventos que se destacaram naquele ano, por se tratar de incentivos à

utilização desse tipo de instrumento e por facilitar as suas emissões. Um deles foi a

promulgação da lei n° 12.431, que instituiu uma série de reformas na Lei das Sociedades por

Ações – Lei n° 6.404/1976 – flexibilizando o processo de emissão de debêntures e

melhorando o ambiente de negociação nos mercados secundários. O segundo evento foi o

mais favorável para novas emissões de debêntures, implementando medidas para incentivar a

redução de custos de transação e mais transparência e liquidez nas negociações no mercado

secundário. Os eventos citados, por certo, vêm contribuindo para o crescimento da utilização

de debêntures, foco desta investigação, como instrumento recorrente no financiamento das

empresas brasileiras (CVM, 2011).

Apesar do crescimento do mercado de capitais verificado nos últimos anos, sabe-se,

entretanto, que até o final dos anos 1990, o mercado de capitais brasileiro não oferecia ao

investidor um produto que suprisse as suas expectativas e exigências relacionadas ao risco

assumido e à disponibilização de informações, sobretudo em função da falta de transparência

e de deficiências no tratamento dado aos acionistas minoritários.

Ao alocar seus recursos em um investimento, o investidor emprega capital agora,

visando obter um resultado futuro, em que sua riqueza seja maximizada. Retorno, portanto, é

a variação positiva ou negativa na riqueza de um investidor, comumente representado em

forma percentual. O risco, por sua vez, pode ser expresso como a possibilidade de ocorrência

de um evento não desejável. No âmbito das finanças, o risco pode ser definido como a

possibilidade de perda ou o grau de incerteza acerca de um evento (SECURATO, 1996).

Para tentar solucionar esse problema, a Bolsa de Valores, Mercadorias e Futuros

(BM&FBovespa) deu início a estudos para criar mecanismos que estimulassem as empresas a

desenvolver processos internos e externos de governança corporativa, objetivando conquistar

o reconhecimento dos investidores mais exigentes, que privilegiam papéis de qualidade

diferenciada, em troca de uma melhor precificação desses ativos (BM&FBOVESPA, 2011).

Com essa prática, visava-se à elevação do nível de qualidade da governança corporativa das

empresas listadas na BM&FBovespa, minimizando o risco assumido pelos investidores,

considerando o retorno esperado para seus investimentos.

Assim, em dezembro do ano 2000, a BM&FBovespa lançou os segmentos especiais de

listagem de governança corporativa, desenvolvidos com o objetivo de proporcionar um

ambiente de negociação de títulos que estimulasse, simultaneamente, o interesse dos

investidores e a valorização das companhias aderentes. Foi criado o Novo Mercado, assim

como os Níveis 1 e 2 de governança corporativa, aos quais as empresas listadas na

1.2 Problemática

O mercado de capitais é fundamental para o desenvolvimento econômico de um país,

por alocar os recursos poupados nas demandas de investimentos, função que, ao ser

desempenhada, fornece sinais importantes para a formação dos preços dos títulos, que devem

refletir as informações existentes no sistema econômico a qualquer tempo (FAMA, 1970).

Um mercado de capitais informacionalmente eficiente proporciona economia de

tempo e de recursos que seriam gastos na análise de informações, já que estas já estão

refletidas nos preços dos ativos. Um mercado com essa característica estimula a participação

não só do investidor individual, que não se especializa na análise de informações, mas

também do empresariado mais produtivo e a própria atividade econômica (BRITO, 1978).

Segundo Salles (1991), os preços dos títulos são influenciados por vários tipos de

informação (preços passados, lucros futuros, volatilidade, índices econômico-financeiros da

análise fundamentalista, variáveis econômicas, fatores políticos etc.), que provocam

alterações maiores ou menores, dependendo do contexto do mercado, da relevância da

informação e do timing que essa informação leva para ser incorporada pelo mercado.

De acordo com a Organização para Cooperação e Desenvolvimento Econômico

(OCDE, 2003), as boas práticas de governança corporativa são essenciais para o crescimento

econômico – liderado pelo setor privado e visando à promoção do bem-estar social – que

depende de investimentos crescentes, eficiência do mercado de capitais e desempenho das

empresas.

No Brasil, a escassez de cultura de governança corporativa dentro das práticas de

gestão empresarial poderia comprometer a esperada eficiência de mercado, reduzindo o

volume de investimentos privados e/ou elevando os preços dos ativos negociados. Nesse

contexto, a intenção da BM&FBovespa, quando da criação dos segmentos especiais de

listagem de governança corporativa, foi reduzir a assimetria informacional entre investidores

e empresas que adotassem as novas regras, por meio de uma maior transparência quanto às

informações divulgadas, bem como reduzir o custo de captação dessas companhias.

Desde a criação dos segmentos especiais de listagem de governança corporativa da

BM&FBovespa, diversos estudiosos analisaram os efeitos gerados pela implementação de

mecanismos de governança corporativa nas organizações, a exemplo de Ashbaugh, Collins e

LaFond (2006), Cicogna (2007) e Silva, Santos e Almeida (2012). Alguns autores focaram os

menor, conforme sinalizam os resultados dos estudos de Lopes e Martins (2007), Rogers,

Securato e Ribeiro (2008) e Lima et al. (2010). Discute-se, entretanto, em que medida a

redução do custo de remuneração especificamente para debêntures pode estar associada à

qualidade da governança corporativa das empresas emissoras, considerando a importância que

o mercado de capitais brasileiro vem assumindo, assim como a soberania das debêntures em

relação aos demais instrumentos utilizados, sendo esse o tema central que norteará o presente

estudo.

Assim, apresenta-se o norteamento da pesquisa, cujo ponto inicial levanta a seguinte

questão: Qual a influência provocada pela adoção de boas práticas de governança

corporativa e de algumas características das debêntures emitidas no mercado de capitais

brasileiro na formação da sua remuneração?

1.3 Objetivos

1.3.1. Objetivo geral

O presente estudo tem como objetivo geral investigar a influência da adoção de boas

práticas de governança corporativa e de algumas características das debêntures emitidas no

mercado de capitais brasileiro na formação da sua remuneração.

1.3.2. Objetivos específicos

Constituem objetivos específicos do estudo:

1. demonstrar a adesão aos níveis diferenciados de governança corporativa da

BM&FBovespa por parte das empresas emissoras de debêntures;

2. descrever as principais características das debêntures – valor de emissão, prazo,

remuneração e garantia – objeto do estudo, por meio de sua distribuição e

frequência; e

3. identificar a relação entre a remuneração de debêntures e a condição de

aderente aos níveis diferenciados de governança corporativa da

de emissão, prazo e garantia – descrevendo o impacto de cada uma delas sobre

a remuneração do título.

1.3.3. Breve descrição metodológica

O presente estudo se classifica como descritivo, com abordagem quantitativa,

realizado por meio de um levantamento documental de dados secundários. A população do

estudo reúne 720 debêntures, emitidas por 405 empresas brasileiras, emitidas no período de

2009 a 2012, as quais, depois de algumas exclusões, resultaram em uma amostra de 556

debêntures, emitidas por 350 empresas.

De forma a atender ao objetivo geral da pesquisa, utilizou-se a regressão linear

múltipla, adotando como variável dependente a remuneração da debênture (RD), e como

variáveis independentes o nível de governança corporativa (NGC), o valor da emissão

(VALOR), o prazo (PRAZO) e a garantia (GARANT).

Para atender ao primeiro objetivo específico, o estudo considerou as informações

acerca da adesão das empresas emissoras de debêntures aos níveis diferenciados de

governança corporativa da BM&FBovespa. De forma a atender ao segundo objetivo

específico, o estudo considerou as informações acerca das principais características dos papéis

– valor de emissão, prazo, remuneração e garantia. Para atendimento ao terceiro objetivo

específico, a pesquisa considerou a informação sobre adesão aos níveis diferenciados de

governança corporativa da BM&FBovespa, bem como as características das debêntures, como

valor da emissão, prazo e tipo de garantia, para determinar qual a influência de cada uma das

variáveis na remuneração dos títulos.

1.4 Justificativa

As empresas precisam de recursos financeiros para desenvolver seus projetos, bem

como para financiar o capital de giro necessário para a sua operação, podendo, para tanto,

obter recursos de origem interna ou externa. Lemes Júnior, Rigo e Cherobim (2010) afirmam

que o sucesso empresarial tem forte dependência do custo de captação de recursos arcado pela

empresa. A captação de recursos por um custo menor do que o do concorrente pode

novos projetos, desenvolvimento de produtos e incremento de venda pela prática de menores

preços.

A adoção de um sistema eficiente de governança corporativa pode viabilizar a

captação de recursos por um custo menor. Lopes e Martins (2007), Rogers, Securato e Ribeiro

(2008) e Lima et al. (2010) atestam que o custo de captação é menor para aquelas empresas

com boas práticas de governança corporativa.

Segundo Aguiar (2012), a adoção de regras de governança corporativa traz benefícios

para os investidores e para as empresas. Para os investidores há maior precisão na

precificação das ações, melhoria no processo de acompanhamento e fiscalização, assim como

mais segurança quanto aos seus direitos societários. Para as empresas, há melhoria da imagem

institucional, maior demanda por suas ações, valorização das ações, menor custo de capital e

mais visibilidade.

Estudos anteriores acerca do tema, entretanto, consideraram a totalidade das dívidas

contraídas – bancos e mercado – a exemplo de Silva (2010), o qual revela que as empresas

que migram para os níveis diferenciados de governança corporativa da BM&FBovespa

podem obter um menor custo de capital, considerando que as boas práticas de governança

corporativa tendem a reduzir o risco para o investidor, na medida em que pode haver a

valorização das ações da companhia, sobretudo em função de maior demanda, maior liquidez

e maior volume negociado. Rogers, Securato e Ribeiro (2008), por sua vez, dizem que as

empresas com ações mais valorizadas, consequentemente, têm a possibilidade de redução do

custo de captação de recursos exigíveis.

Lima (2007) e Lima et al. (2010) investigaram a relação entre o nível de evidenciação

voluntária e o custo de capital de terceiros. Os autores tinham como hipótese que quanto

maior o disclosure, menor o custo de capital de terceiros. O resultado encontrado demonstrou

que o nível de evidenciação voluntária possui relação inversa com o custo de capital de

terceiros, ou seja, quanto maior o nível de disclosure, menor o custo de captação.

Lopes e Martins (2007) analisaram as alterações do custo de captação de recursos de

terceiros a partir da adesão aos níveis diferenciados de governança corporativa. Para tanto, as

médias do custo do capital de terceiros de maneira agregada foram comparadas

estatisticamente antes e depois da adesão aos níveis diferenciados de governança corporativa

da BM&FBovespa. Os resultados do estudo demonstram que no médio e no longo prazo, o

custo de capital de terceiros reduziu após a adesão aos níveis diferenciados de governança

No mercado europeu, Schauten e Blom (2006) analisaram o desempenho em

governança corporativa considerando 300 companhias emissoras de bonds, título equivalente

às debêntures, emitidas em outros países, no ano 2011. A pesquisa comprovou que o

desempenho da governança corporativa é negativamente relacionado com o custo da dívida,

evidenciando que as empresas com sistema forte de governança corporativa têm menor custo

de financiamento da dívida, enquanto as empresas com desempenho relativamente fraco de

governança corporativa estão associadas ao maior custo de financiamento da dívida.

Sabe-se que no cômputo da dívida das empresas, consideram-se todos os fornecedores

de recursos, inclusive os bancos, sendo estes últimos os principais supridores de recursos para

as companhias. A análise considerada pelos bancos, entretanto, se dá de forma diferente

daquela procedida pelos investidores do mercado, especificamente no mercado de capitais. Os

bancos têm relacionamento mais próximo e recorrente com as companhias devedoras,

obtendo informações diretamente com os seus gestores e empregados, ao passo que os

investidores do mercado de capitais necessitam de informações disponibilizadas ao mercado

como um todo, de forma mais sistematizada.

Há, portanto, uma lacuna a ser estudada, envolvendo especificamente as obrigações

decorrentes da emissão de títulos diretamente ao mercado, em especial aquelas obrigações

decorrentes da emissão de debêntures. Considerando-se que a emissão de debêntures é uma

importante fonte de captação de recursos, faz-se necessário aprofundar os estudos sobre o

citado título, de forma a se obter um entendimento maior acerca dos fatores que podem

influenciar a formação da sua remuneração.

A justificativa para a realização deste estudo é complementada, inclusive, pelo

crescimento do volume de captação de recursos por meio de emissão de debêntures no

mercado de capitais brasileiro, conforme evidenciado pela Anbima (2013). Entre 2009 e 2012,

o valor das emissões de debêntures apresentou o expressivo incremento de 214%. No mesmo

período, o número de emissões variou positivamente em 234%. Especificamente para o ano

2012, evidencia-se que 62,3% das captações de recursos realizadas pelas empresas ocorreram

por meio da emissão desse tipo de papel, comparando-se com 42,6% do ano anterior. Os

dados demonstrados confirmam a importância da emissão de debêntures para as empresas

1.5 Estrutura do estudo

Este estudo está dividido em cinco capítulos, iniciando-se por esta introdução, na qual

é determinado o contexto geral sobre governança corporativa, mercado de capitais e emissão

de debêntures, apresentando-se os argumentos que justificam o estudo e definindo-se os

objetivos – geral e específicos – da pesquisa.

O segundo capítulo apresenta o referencial teórico, dividido em três partes. A primeira

apresenta os conceitos iniciais acerca do mercado de capitais, especialmente sobre as

características das debêntures e sobre sua emissão no mercado de capitais brasileiro. A

segunda parte apresenta os conceitos sobre governança corporativa, assim como informações

acerca dos níveis diferenciados de governança corporativa da BM&FBovespa. A terceira

parte trata dos estudos empíricos considerados na pesquisa, concluindo com a construção das

hipóteses do estudo.

O capítulo seguinte evidencia a metodologia utilizada na condução da pesquisa,

explicitando a população e amostra a ser pesquisada. Mostra ainda informações sobre a coleta

e tratamento dos dados. O quarto capítulo apresenta os resultados da pesquisa, obtidos após a

aplicação da metodologia já referida. O quinto capítulo destaca as considerações finais,

abordando sumariamente os resultados elencados no capítulo anterior e indicando suas

2 REFERENCIAL TEÓRICO

2.1 Conceitos iniciais sobre mercado de capitais

No Brasil, a formação das empresas e seu desenvolvimento foram baseados, em

grande parte, em uma estrutura familiar. Em meados do século XX, as companhias contavam

com estrutura de capital pouco alavancada, e, na sua maioria, eram administradas por seus

proprietários. Com o crescimento das empresas e a expansão dos negócios, surgiria a

necessidade de maior volume de recursos e uma estrutura de capital que permitisse o aumento

da escala produtiva. Nesse novo cenário, as empresas inicializam o processo de abertura do

seu capital, elevando o número de proprietários e com necessidade de administração mais

profissionalizada, sendo esses fatores imprescindíveis para a modernização do mercado de

capitais (CLEMENTE, 2004).

Um marco para a modernização do mercado de capitais foi a promulgação da Lei n°

6.404/1976, conhecida como a Lei das Sociedades por Ações. Esse instrumento legal

regulava, principalmente, a estrutura básica que as empresas deveriam adotar em sua

contabilidade, forma organizacional, direitos e deveres de dirigentes e acionistas (BRASIL,

1976). Outro fato importante para o mercado de capitais brasileiro foi a criação da CVM, por

meio da Lei n° 6.385/1976. Trata-se de instituição governamental destinada a regulamentar e

desenvolver o mercado de capitais e fiscalizar as bolsas de valores e as companhias abertas

(CVM, 2013).

Essencialmente, o mercado de capitais consiste em um conjunto de instituições e

instrumentos utilizados para direcionar recursos financeiros diretamente dos agentes

superavitários para os agentes deficitários, sem a intermediação das instituições financeiras, as

quais, nesse caso, são apenas prestadoras de serviços. É um segmento do mercado financeiro

no qual são criadas condições para que as empresas (agentes deficitários) captem recursos

diretamente dos investidores (agentes superavitários), em volume e custos satisfatórios,

através da emissão de instrumentos adequados quanto ao retorno, prazo e liquidez, com o

objetivo principal de viabilizar projetos de investimentos (CVM, 2013).

No mercado de capitais, as companhias captam recursos financeiros por meio da

emissão de títulos e valores mobiliários, sujeitando-se às regras e à fiscalização da CVM, com

significativa mudança na forma como esses títulos podem ser ofertados e negociados no

títulos ou contratos de investimento coletivo que gerem direito de participação, de parceria ou

remuneração, inclusive resultante da prestação de serviços, cujos rendimentos advêm do

esforço do empreendedor ou de terceiros (CVM, 2013). Segundo a Lei n° 6.385/1976

(BRASIL, 1976), são valores mobiliários:

I. as ações, debêntures e bônus de subscrição;

II. os cupons, direitos e recibos de subscrição;

III. os certificados de depósito de valores mobiliários;

IV. as cédulas de debêntures;

V. as cotas de fundos de investimento em valores mobiliários ou de clubes de

investimento em quaisquer ativos;

VI. as notas comerciais;

VII. os contratos futuros, de opções e outros derivativos, cujos ativos subjacentes

sejam valores mobiliários;

VIII. outros contratos derivativos, independentemente dos ativos subjacentes; e

IX. quando ofertados publicamente, quaisquer outros títulos ou contratos de

investimento coletivo, que gerem direito de participação, de parceria ou de

remuneração, inclusive resultante de prestação de serviços, cujos rendimentos

advêm do esforço do empreendedor ou de terceiros.

Entende-se, portanto, que são títulos e valores mobiliários, além daqueles

relacionados, quaisquer outros ativos criados e assim definidos por lei ou regulamentação

es-pecífica, como o Certificado de Recebível Imobiliário (CRI), os certificados de investimentos

audiovisuais e as cotas de Fundo de Investimento Imobiliário (FII), ou quaisquer títulos ou

contratos de investimento coletivo que se enquadrem no item IX do parágrafo precedente.

Excluem-se os títulos da dívida pública federal, estadual ou municipal e os títulos cambiais de

responsabilidade de instituição financeira, exceto as debêntures.

Pelo aspecto da remuneração, as captações são realizadas sob as formas de renda

variável e renda fixa. No primeiro caso, envolvem basicamente as emissões de ações. No

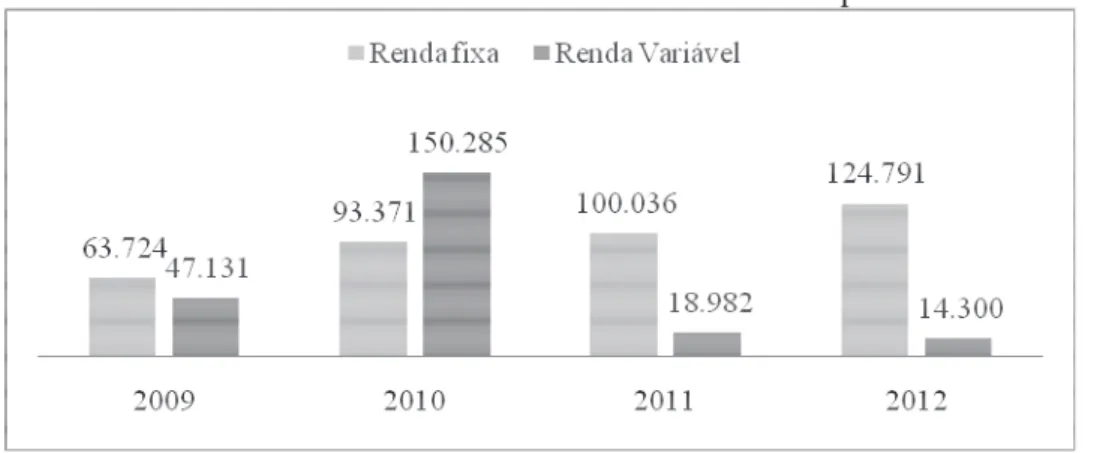

segundo caso, as debêntures são os principais títulos emitidos (PÓVOA, 2010). O Gráfico 1

mostra os volumes de títulos de renda variável e de renda fixa emitidos dos últimos anos no

Gráfico 1 – Volumes de títulos emitidos no mercado de capitais brasileiro – 2009 a 2012

Valores em R$ milhões Fonte: Anbima (2013).

No período de 2009 a 2012, as emissões de títulos de renda variável decresceram de

R$ 47,1 bilhões para R$ 14,3 bilhões. Enquanto isso, as emissões de títulos de renda fixa

cresceram de R$ 63,7 bilhões para R$ 124,8 bilhões. Esses dados comprovam que as

empresas vêm priorizando a captação de recursos por meio de instrumentos diferentes das

tradicionais ações.

Acerca de estudos anteriormente realizados sobre o mercado de capitais, destaca-se o

de Rodrigues (2012), que pesquisou a descrição da formação e evolução do mercado de

valores mobiliários brasileiro, analisando sua relação com a cultura de investimentos da

população do país, assim como o perfil do acionista minoritário. Identificou um mercado de

valores mobiliários recente, desenvolvido a partir da década de 1960, pensado a partir da

realidade dos EUA e com um histórico de graves fragilidades, o que justifica o fato de que o

pequeno investidor, não raramente, tende a preferir investimentos baseados em renda fixa ou

no mercado imobiliário, em detrimento de investimentos em renda variável.

Anderson (1999) estudou o mercado brasileiro de títulos de dívida corporativa,

analisando 50 emissões no mercado de capitais, entre 1989 e 1993, quando constatou que

esses papéis foram estruturados primordialmente para mitigar risco para os investidores. As

características econômicas que predominavam naquele período, como inflação crônica,

volatilidade na atividade econômica, instituições subdesenvolvidas e intervenção estatal,

faziam com que o ambiente brasileiro não fosse favorável para que as empresas obtivessem

financiamento para suas dívidas, o que não favorecia o desenvolvimento do mercado de

capitais.

Sarno (2006) examinou o impacto da criação da CVM, como órgão regulador

mercados e da precariedade do monitoramento exercido pelos acionistas sobre as empresas

emissoras e as instituições intermediárias, existe um papel importante a ser exercido pelo

Estado, estabelecendo regras e monitorando o mercado e seus participantes. Concluiu que a

atuação da CVM gerou um ambiente de mais proteção ao acionista, em comparação com as

condições que vigoravam anteriormente, em especial devido à redução de emissões

irregulares e a uma maior disponibilização de informações sobre as companhias abertas, além

da introdução e ampliação de alguns dispositivos, previstos na Lei das Sociedades por Ações,

de proteção ao acionista minoritário.

Especificamente no tocante à emissão de títulos de renda variável, Fernandes, Souza e

Faria (2010) investigaram se as empresas com ações negociadas na BM&FBovespa

evidenciam satisfatoriamente os riscos importantes para a decisão dos investidores, no

momento em que são lançadas ofertas de títulos no mercado de capitais brasileiro, utilizando

como amostra da pesquisa 14 empresas de energia elétrica que fizeram oferta pública de

valores na BM&FBovespa em 2006. Concluíram que os prospectos das ofertas públicas não

continham informações que possibilitassem a plena percepção da gravidade dos riscos

existentes e dos mecanismos de controle utilizados na gestão das empresas.

Já a propósito de emissões de títulos de renda fixa, Pimentel, Peres e Lima (2011)

analisaram a evolução do mercado brasileiro de debêntures e seu papel no financiamento

empresarial entre 1995 e 2009. Estudaram também a relação temporal entre o mercado de

debêntures e o crescimento econômico brasileiro. Concluíram que existe evidência

significativa de que o aumento no volume de debêntures impulsiona o crescimento

econômico, inclusive que o mercado de debêntures parece ser mais relevante do que o

mercado de crédito bancário, para influenciar o crescimento econômico.

Conforme comprovado pela Anbima (2013), as debêntures responderam por 62,3%

das captações de recursos ocorridas no mercado de capitais brasileiro em 2012, demonstrando

que esses ativos ocupam lugar de destaque, considerando-se inclusive uma maior

possibilidade de adequação do título aos interesses das empresas emissoras e dos investidores.

Essa informação evidencia a importância das debêntures para a recente evolução do mercado

2.1.1 Características de debênture

O nome debênture é oriundo do termo em latim debentur, derivação do verbo debeo,

significando “são devidos” (HOUAISS, 2001). O termo foi adotado na língua inglesa no

século XIV, figurando como cabeçalho nos certificados representativos de dívida. Está

associado, portanto, a um instrumento comprobatório de dívida de quem a emitiu (ANDIMA,

2008).

As debêntures são definidas no Capítulo V da Lei n° 6.404/1976 (e alterações

posteriores), a qual prevê que as companhias poderão emitir debêntures, que conferirão aos

seus titulares direito de crédito contra elas, nas condições especificadas na escritura de

emissão. Nesse capítulo, são elencadas as características que devem constar na escritura de

emissão das debêntures, como, por exemplo, se são simples ou conversíveis, quais as espécies

de garantia, quais as datas e condições de vencimento, quais as datas de amortização e

resgate, qual a remuneração, quais os direitos e deveres dos emissores e dos adquirentes dos

títulos (BRASIL, 1976).

Em regra, a competência para deliberar sobre a emissão de debêntures é privativa da

assembleia geral de acionistas, que deverá fixar as condições e critérios da emissão.

Entretanto, na companhia aberta, o conselho de administração poderá deliberar sobre a

emissão de debêntures não conversíveis em ações, respeitadas as condições estatutárias. Além

disso, o estatuto da companhia aberta poderá autorizar o conselho de administração a

deliberar sobre a emissão de debêntures conversíveis em ações, desde que dentro do limite de

capital autorizado, e respeitadas as condições estabelecidas em lei (CVM, 2013).

Acerca das características das debêntures, a Lei n° 6.404/1976 traz algumas

definições. A citada lei não estabelece prazo mínimo ou máximo para o vencimento do título,

sendo permitida a fixação de qualquer prazo, desde que conste da escritura de emissão.

Usualmente, todavia, as debêntures são instrumentos de longo prazo. No que concerne à

garantia, a Lei n° 6.404/1976 classifica as espécies de debênture em função de terem ou não

garantias, sendo: (i) debêntures com garantia real; (ii) debêntures com garantia flutuante, que

asseguram aos títulos privilégio geral sobre o ativo da companhia, sem impedir, entretanto, a

negociação desses ativos; (iii) debêntures sem preferência, cujos titulares equiparam-se aos

demais credores comuns ou quirografários; e (iv) debêntures subordinadas, cujo crédito

prefere apenas ao dos acionistas. Quanto ao valor, a mesma lei não determina limites mínimos

A colocação primária de debêntures no mercado é regulada pela CVM e pode ocorrer

de duas formas distintas: emissão particular (ou privada) ou emissão pública. O primeiro caso

não requer registro na CVM e é destinado exclusivamente a um círculo restrito de

investidores com relacionamento com a companhia emissora, conforme preconiza a

Deliberação CVM n° 20, de 14 de fevereiro de 1985 (CVM, 1985).

A colocação pública de valores mobiliários, por sua vez, é definida como aquela que

utiliza o sistema de distribuição de valores mobiliários para acessar os investidores. Nesse

caso, a empresa emissora deverá ter registro de companhia aberta, nos termos da Instrução

CVM n° 480, de 7 de dezembro de 2009, que regula, dentre outros fatores, a divulgação das

informações sobre as companhias, buscando sempre a proteção dos investidores (CVM,

2009b).

A distribuição pública de valores mobiliários é regulada pela Instrução CVM n° 400,

de 29 de dezembro de 2003, a qual tem por objetivo assegurar a proteção dos interesses do

público investidor e do mercado em geral, por meio do tratamento equitativo aos ofertados e

de requisitos de ampla, transparente e adequada divulgação de informações acerca da oferta,

dos valores mobiliários ofertados, da companhia emissora, do ofertante e das demais

instituições envolvidas (CVM, 2003).

A Instrução CVM n° 476, de 16 de janeiro de 2009, dispõe sobre as ofertas públicas de

valores mobiliários distribuídas com esforços restritos. Abrange as ofertas públicas

distribuídas exclusivamente com investidores qualificados e cujos valores mobiliários deverão

ser subscritos por, no máximo, vinte deles, após a prospecção de, no máximo, cinquenta

investidores. Nesse tipo de oferta, a companhia emissora, constituída sob a forma de

sociedade anônima, poderá não ter o registro de companhia aberta, sendo os documentos

representativos na oferta menos abrangentes, o que se justifica em função de que a debênture

é colocada somente para investidores qualificados (CVM, 2009a).

Estudos empíricos anteriores analisaram os efeitos de algumas características

presentes em debêntures sobre o fator remuneração. Brito e Martins (2011), por exemplo,

investigaram se a adoção de práticas contábeis conservadoras leva à redução no custo do

crédito bancário das empresas no Brasil. Apesar de concluírem que as práticas mais

conservadoras não direcionam o credor para a redução da remuneração das dívidas, os autores

afirmam que as operações de prazos mais longos proporcionam aos credores menos condições

de avaliar a capacidade de pagamento dos devedores, o que pode elevar a remuneração das

Rodrigues, Takeda e Araújo (2004) realizaram estudo com o objetivo de estimar o

efeito das garantias reais sobre as taxas de juros cobradas em empréstimos. Concluíram que a

presença de garantias pode diminuir o risco de uma operação, implicando redução da

remuneração cobrada sobre uma dívida.

Sheng e Saito (2005) analisaram os fatores determinantes da formação do spread de

debêntures. Concluíram que o volume da emissão está relacionado com a liquidez e a

transparência das informações sobre a emissão. Quanto maior o volume, maior a quantidade

de informações a ser apresentada ao mercado pela emissora, o que faz com que aumentem a

demanda no mercado primário e a liquidez no mercado secundário, reduzindo o spread

cobrado pelos investidores.

Sheng e Saito (2008) realizaram estudo sobre a relação entre as características das

emissões de debêntures e medidas de liquidez. As características levadas em consideração

foram rating, tamanho da emissão, prazo, setor da empresa emissora, empresa listada na

BM&FBovespa e tempo desde a emissão. Os autores concluíram que apenas o tamanho da

emissão e alguns setores de atuação influenciam todas as medidas de liquidez. Outras

características, como rating e prazo, influenciaram somente as diferenças entre preços

mínimos e máximos. Além disso, constataram que as emissões de maior volume são mais

líquidas.

Aguiar (2012) realizou estudo que teve por objetivo encontrar, dentre as características

das debêntures, como rating, prazo e tipo de emissão, quais são os determinantes da

remuneração desses títulos privados no Brasil. Os resultados do estudo mostraram que, além

do rating, variáveis como prazo, volume, existência de garantias, tipo de emissão e emissão

posterior à crise financeira de 2008 determinam a remuneração das debêntures no país.

Paiva (2011) analisou a influência do rating, provido por agências independentes, na

formação dos preços de emissão de debêntures, encontrando resultados que comprovam a

importância dessa variável na determinação do nível de spread nas emissões primárias de

debêntures no Brasil.

A influência do rating e de outras variáveis, como prazo e volume da emissão, na

formação da taxa de remuneração das debêntures foi testada por Fraletti e Eid Júnior (2005).

Os autores constataram que essas variáveis são significantes para a determinação do spread

dos títulos privados. Entretanto, concluíram também que na remuneração das debêntures há

os autores, isso deve ocorrer em resposta à falta de sofisticação dos participantes do mercado

e ainda ao baixo grau de transparência e concorrência na distribuição desses títulos.

Gabbi e Sironi (2005) investigaram os spreads de títulos emitidos internacionalmente

entre 1991 e 2001, por companhias canadenses, europeias, japonesas e dos EUA. Os autores

analisaram a eficiência do mercado primário, a técnica de pricing e de colocação, além de

características específicas das emissões. Os principais resultados indicaram que o rating é o

fator mais importante na determinação do spread e que o tratamento fiscal representa parcela

relevante dos spreads, enquanto a eficiência do mercado primário e a liquidez do mercado

secundário possuem baixo poder explicativo.

A emissão de debêntures tem sido recorrente pelas empresas brasileiras para a

captação dos recursos necessários ao financiamento de seus projetos e do seu capital

operacional. Atribui-se que o incremento verificado é gerado pela capacidade de

flexibilização desse tipo de título, assim como pelas medidas de fortalecimento do mercado de

capitais implementadas pelos órgãos reguladores.

2.1.2 Emissão de debêntures no Brasil

De acordo com Baer e Gray (1995), o financiamento da necessidade de recursos com

capital de terceiros em um mercado estável é considerado menos arriscado, quando

comparado com o uso de capital próprio, sendo que os principais riscos envolvidos no

primeiro caso são a inadimplência e a imprevisibilidade da inflação. Para tanto, as empresas

têm na emissão de debêntures uma forma importante de captação de capital de terceiros,

geralmente de médio ou de longo prazo. O crescimento verificado no mercado de crédito

bancário brasileiro se reflete no mercado de capitais, o qual apresentou também evolução

representativa no segmento de debêntures.

As debêntures apresentam uma importante vantagem em relação aos instrumentos de

financiamento bancário tradicional: a flexibilidade. As emissões podem ser adequadas às

necessidades de investimentos e de fluxo de caixa das companhias, ajustando as condições

como prazo, fluxo de amortização, de pagamento de juros, garantias e remuneração,

oferecendo várias possibilidades de engenharia financeira. Essa característica tem garantido à

debênture a condição de um dos valores mobiliários mais utilizados no âmbito do mercado

No Brasil, a emissão de debêntures apresenta crescimento significativo, em função da

estabilidade econômica verificada nos últimos anos, do progressivo alongamento dos prazos

dos títulos de dívida pública e privada e das reestruturações patrimoniais e financeiras

ocorridas nas companhias. Sant’Anna (2007) aponta outros fatores responsáveis pelo

incremento na demanda desses títulos, tais como a trajetória de queda da taxa básica de juros,

o estímulo fiscal ofertado pelo governo federal e os esforços para conferir mais transparência

ao mercado. Além disso, cita a padronização de regras para a emissão de debêntures,

implementadas pela CVM e pela Anbima, com o propósito de ofertar mais transparência e

segurança aos investidores e, consequentemente, mais liquidez ao mercado. O Gráfico 2

mostra a evolução recente da emissão de debêntures no Brasil.

Gráfico 2 – Evolução da emissão de debêntures no Brasil – 2009 a 2012

Valores em R$ milhões Fonte: Anbima (2013).

Entre 2009 e 2012, o valor das emissões de debêntures apresentou o expressivo

incremento de 213,7%. No mesmo período, o número de emissões variou positivamente em

234,3%. Os dados confirmam a importância da emissão de debêntures para as empresas que

necessitam captar recursos de terceiros.

Ainda segundo a Anbima (2013), do total de R$ 86,6 bilhões captados por meio da

emissão de 234 debêntures, R$ 15 bilhões (18 emissões) foram amparados na Instrução CVM

n° 400, enquanto R$ 71,6 bilhões (216 emissões) foram obtidos por meio da Instrução CVM

n° 476, demonstrando, dessa forma, que a Instrução CVM n° 476 também foi um importante

fator para o crescimento do volume de emissões de debêntures.

As debêntures emitidas em 2012 registraram prazo médio de 6,1 anos, superior aos

anos em 2011 –, numa demonstração de que as emissões de debêntures tendem a ter prazos

mais longos.

Quanto aos tipos de garantia, 14,9% são debêntures com garantia real, 0,2% são

debêntures com garantia flutuante, 81,9% são debêntures sem preferência e 3% são

debêntures subordinadas, evidenciando que a maior proporção das debêntures emitidas conta

apenas com garantias fidejussórias.

Acerca da destinação dos recursos, 45,4% foram direcionados ao refinanciamento de

passivo, 19,3% foram para aquisição de participação societária, 18,9% foram destinados a

capital de giro, 8,6% se destinaram à implantação de projetos e 7,8% foram para outras

destinações (ANBIMA, 2013), o que demonstra que a maior parte dos recursos teve como

objetivo o alongamento de dívidas já existentes.

Do exposto, pode-se afirmar que, no mercado de capitais brasileiro, a emissão de

debêntures apresenta crescimento significativo, destacando-se como importante mecanismo

para captação de recursos por empresas brasileiras (ANBIMA, 2013). O citado crescimento

pode ser ocasionado, dentre outros fatores, pelo esforço que se faz para conferir mais

transparência às empresas que atuam no mercado de capitais. Nesse sentido, a qualidade da

governança corporativa constitui fator determinante para elevar o nível de transparência das

empresas emissoras (SANT’ANNA, 2007).

Vários estudos anteriores já analisaram o tema, destacando-se o de Silva, Santos e

Almeida (2012), que verificaram se a concentração de propriedade influencia a qualidade

creditícia das debêntures. Os resultados do estudo apontam uma relação positiva entre a

concentração de propriedade e o rating de crédito, sinalizando que as empresas com mais

concentração de propriedade tendem a emitir debêntures com melhores classificações de

crédito. Já o tamanho do conselho apresentou uma relação negativa, indicando que as

debêntures tendem a receber melhores classificações de crédito quando as empresas

apresentam conselhos menores.

Sanvicente (2001) fez uma análise da evolução do mercado primário de debêntures no

Brasil entre janeiro de 1997 e junho de 2001. No período em questão, o valor total de emissão

de ações foi significativamente maior do que o valor total de emissão de debêntures. O autor

observou ainda que os valores das emissões de debêntures de empresas listadas na

BM&FBovespa são superiores aos das emissões de companhias não listadas, embora tenham

Gonçalves e Sheng (2010) analisaram o prêmio de liquidez no mercado secundário de

debêntures, utilizando como proxies para liquidez o volume da emissão, a idade da emissão, o

número de transações em um dia e o spread de compra e venda. Para todas as proxies, foi

rejeitada a hipótese de que não há prêmio pela liquidez contemplado na remuneração das

debêntures no mercado secundário. Para a amostra estudada, os autores constataram que o

prêmio pela liquidez no mercado secundário varia entre 8 e 30 pontos-base.

Diante do exposto nos estudos anteriores, verifica-se que o tema governança

corporativa está atrelado ao mercado de capitais e às emissões de debêntures. Empresas

emissoras de debêntures necessitam dispor de sistemas bem estruturados de governança

corporativa, de modo a oferecer nível mais elevado de informação aos investidores e buscar

melhores condições para os títulos emitidos.

2.2 Governança corporativa

Em um contexto de mudanças tecnológicas contínuas e aceleradas, fazem-se

necessários o crescimento e a modernização das corporações, não somente com base na

inovação, em novos mercados e no capital, mas também na capacidade de gerenciamento das

organizações, em busca de crescentes níveis de qualidade e produtividade. Dessa forma, a

adoção de boas práticas de governança corporativa se alinha às estratégias e à gestão

empresariais (SILVA, 2010).

Para os investidores, a análise das práticas de governança corporativa auxilia na

decisão de investimento, pois a governança determina o nível e as formas de atuação que estes

podem ter na companhia, possibilitando-lhes exercer influência no seu desempenho. O

objetivo é o aumento do valor da companhia, pois boas práticas de governança corporativa

repercutem na redução de seu custo de capital, o que aumenta a viabilidade do mercado de

capitais como alternativa de capitalização.

2.2.1 Conceitos de governança corporativa

Como um conjunto de princípios e práticas que têm sido incorporadas aos modelos de

gestão das empresas, a governança corporativa tem atraído a atenção de diferentes partes

interessadas, tais como acionistas, conselho de administração, conselho consultivo, auditorias

empregados, fornecedores, clientes, agências reguladoras, órgãos normativos do mercado de

capitais e comunidades e, em sentido mais amplo, a própria sociedade.

Pela diversidade das partes interessadas, fica evidente que, embora em sentido restrito

a governança responda aos interesses dos acionistas e dos agentes mais diretamente

envolvidos com as operações corporativas, em sentido amplo ela pode abranger um conjunto

maior de relações de uma corporação de negócios com todos os agentes direta ou

indiretamente alcançados por suas ações.

Os conceitos iniciais acerca de governança corporativa nascem a partir dos estudos de

Berle e Means (1932), quando citam que, em função do crescimento das corporações e da

consequente necessidade de recursos de terceiros, surge a divergência de interesses entre

administradores e proprietários, com possível desvio do objetivo de maximização dos lucros.

Com a inevitável separação entre propriedade e controle, inicia-se uma relação de

agência entre os acionistas e os gestores. Essa relação idealizou a teoria da agência,

apresentada de forma abrangente por Jensen e Meckling (1976), segundo os quais os

problemas de agenciamento não provêm apenas dos conflitos de interesses entre

administradores e acionistas, mas também de todas as atividades de cooperação entre

indivíduos, quer ela ocorra ou não em uma situação de hierarquia entre agente e principal.

Posteriormente, Blair (1995) argumenta que a governança corporativa implica o

conjunto de arranjos legais, culturais e institucionais que determinam o que as corporações

negociadas publicamente podem fazer, quem as controla, como esse controle é exercido e

como são alocados os riscos e retornos das atividades por eles empreendidas. Já segundo

Shleifer e Vishny (1997), a governança corporativa lida com as formas por meio das quais os

fornecedores de financiamento para corporações asseguram-se de ter retorno sobre seus

investimentos.

De acordo com a CVM (2013), governança corporativa é o conjunto de práticas que

tem por finalidade otimizar o desempenho de uma companhia e favorecer a sua longevidade,

ao proteger todas as partes interessadas, tais como investidores, empregados e credores,

facilitando o acesso ao capital. Já segundo o Instituto Brasileiro de Governança Corporativa

(IBGC, 2009), a governança corporativa é um sistema por meio do qual as organizações são

geridas e monitoradas, considerando o relacionamento entre proprietários, conselho de

administração, diretoria e órgãos de controle.

A adoção de boas práticas de governança corporativa proporciona orientações