UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE

DEPARTAMENTO DE ADMINISTRAÇÃO CURSO DE ADMINISTRAÇÃO

BEATRIZ BALBINO DE ANDRADE

MARKETING DE RELACIONAMENTO: O IMPACTO DOS ASPECTOS RELACIONAIS NA ATITUDE DOS CLIENTES EM MODELOS DE NEGÓCIOS

QUE USAM APLICATIVOS

BEATRIZ BALBINO DE ANDRADE

MARKETING DE RELACIONAMENTO: O IMPACTO DOS ASPECTOS RELACIONAIS NA ATITUDE DOS CLIENTES EM MODELOS DE NEGÓCIOS

QUE USAM APLICATIVOS

Monografia apresentada à Faculdade de Economia, Administração, Atuária e Contabilidade como requisito parcial para a obtenção do grau de bacharel em Administração de Empresas.

Orientador: Hugo Osvaldo Acosta Reinaldo.

BEATRIZ BALBINO DE ANDRADE

MARKETING DE RELACIONAMENTO: O IMPACTO DOS ASPECTOS RELACIONAIS NA ATITUDE DOS CLIENTES EM MODELOS DE NEGÓCIOS QUE USAM

APLICATIVOS

Esta monografia foi submetida à Coordenação do Curso de Administração de Empresas, como parte dos requisitos necessários à obtenção do título de Bacharel em Administração de Empresas, outorgado pela Universidade Federal do Ceará – UFC.

Aprovado em ____/____/_____

BANCA EXAMINADORA:

_____________________________________________ Prof. Dr. Hugo Osvaldo Acosta Reinaldo (Orientador)

Universidade Federal do Ceará (UFC)

____________________________________________ Prof. Dra. Cláudia Buhamra Abreu Romero

Universidade Federal do Ceará (UFC)

_____________________________________________ Prof. Dra.Tereza Cristina Batista de Lima

AGRADECIMENTOS

Ao Deus Pai, pelos cuidados diários e misericordiosos com que cuida de mim, os quais nem sempre mereci. Pelas inúmeras oportunidades e pelas graças concedidas ao longo da vida e durante essa trajetória.

Aos meus pais, pela abdicação física, emocional e financeira para que eu e meus irmãos pudéssemos sonhar e conquistar tudo que desejamos.

Aos meus irmãos e minha avó, pelo acompanhamento, torcida e força nos momentos de queda e fraqueza.

Aos meus amigos de longa data, aos amigos conquistados graças à UFC e ao meu amor, pelo apoio oferecido durante todo esse percurso, pelas trocas de experiências e pelos inúmeros momentos de alegria, importantes para tornar esse sonho mais divertido e concreto.

À Universidade que proporcionou a mim e muitos outros a possibilidade de engajamento nos programas que ajudaram na edificação profissional, como a Inova Empresa Júnior e o Programa de Educação Tutorial.

“Você certamente conhecerá coisas melhores e coisas piores do que as já conhecidas, mas não é isso o que importa. O mais importante é a mudança, o movimento, o dinamismo, a energia. Só o que está morto não muda!”

RESUMO

O uso da tecnologia incentivou transformações nos modelos de negócios atuais, no entanto, as práticas relacionais mostram-se ser diferenciais para as empresas que buscam obter vantagens competitivas. No setor financeiro brasileiro essa corrida ganhou novo rumo com a entrada da startup Nubank que trouxe uma proposta 100% digital e agradou o público jovem. Em vista disso, esse trabalho buscou analisar como a atitude dos clientes é impactada pelo Marketing de Relacionamento nos modelos de negócios de cartões de crédito tradicionais que usam aplicativos comparados ao modelo proposto pelo Nubank. A pesquisa exploratório-descritiva foi realizada com 105 respondentes de 12 estados brasileiros e analisou as variáveis: satisfação, fidelidade, retenção/churn e conhecimento e imagem de marca. Deu-se por meio da aplicação de questionários estruturados e do uso de netnografia. Os resultados indicaram que a percepção de relacionamento é percebida de forma mais positiva Nubank do que para as administradoras tradicionais, isso se reflete nos compostos da atitude: cognitivo (associações favoráveis à marca), afetivo (satisfação do cliente) e comportamental (comunicação boca a boca favorável, defesa da empresa, menor predisposição a churn, preferência de consumo e lealdade).

ABSTRACT

The use of technology encouraged changes on the nowadays business models. However, relaction practices show as differential for the companies that search competitive advantages. In the brazilian financial sector, this search gained a new route with the entry of Nubank, a startup that brought a 100% digital proposal and pleased the younger people. With that in mind, this monography focused on analizing how the customer attitude is impacted by the Relationship Marketing in traditional credit card business models that use applications compared to the model proposed by Nubank. The descriptive-exploratory research was done with 105 participants from 12 different states and analyzed the variables: satisfaction, fidelity, retention/churn and knowledge of image and brands. Was done by the application of structured quizzes and by the use of netnography. Netnography research was aplied with structered questionaries. The results indicated that the relationship of perception is perception more positively Nubank than traditional credits, this is reflected in the compounds of attitude: cognitive (associations favorable to the brand), affective (client satisfaction) and behavioral (word-of-mouth communication favorable, defend company, less propensity to churn, consumer preference and loyalty).

LISTA DE ILUSTRAÇÕES

Figura 1 - Escala da Estratégia de Relacionamento ... 24

Figura 2 - Fatores que influenciam as expectativas ... 27

Gráfico 1 - Market share dos quatro maiores emissores ... 20

Gráfico 2 - Market Share 2012 ... 20

Quadro 1 - Papéis dos agentes envolvidos ... 18

Quadro 2 - Níveis de satisfação e ações estratégicas correspondentes... 29

Quadro 3 - Quadro de Congruência ... 46

Quadro 4 - Tradicionais x Nubank ... 50

Tabela 1 - Perfil dos pesquisados - Administradoras ... 52

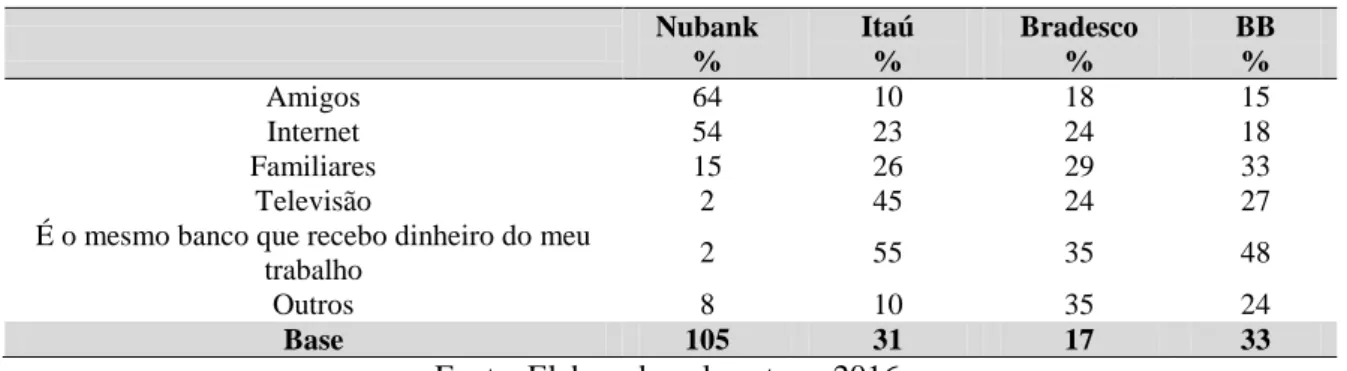

Tabela 2 - Como conheceram os cartões de crédito ... 53

Tabela 3 - Tempo de relacionamento ... 54

Tabela 4 - Atributos de escolha ... 54

Tabela 5 - Efetividade dos canais de contato do cliente ... 55

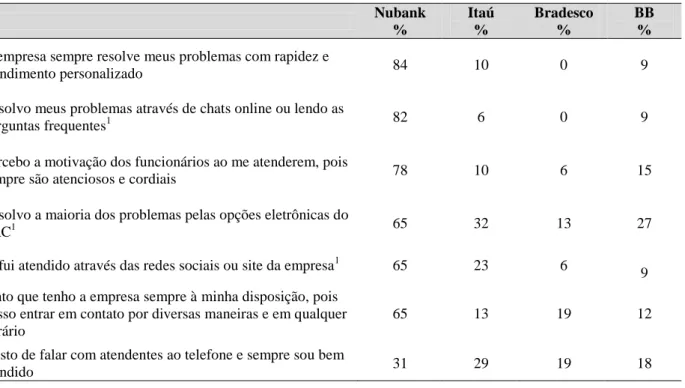

Tabela 6 - Médias ponderadas de Atendimento ... 57

Tabela 7 - Efetividade dos canais de comunicação ... 57

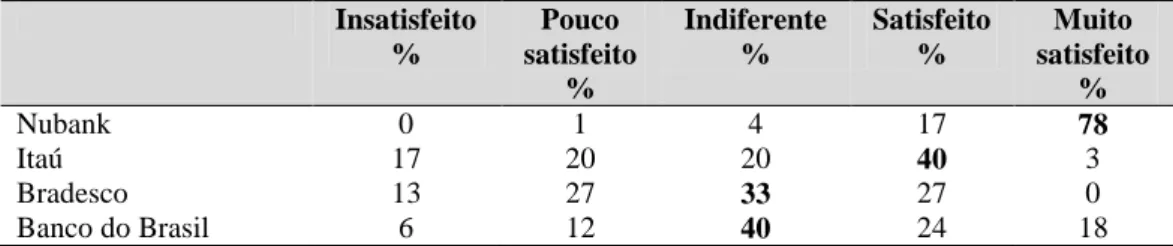

Tabela 8 - Nível de satisfação... 61

Tabela 9 - Associações de marca ... 62

Tabela 10 - Escala de Fidelização ... 63

SUMÁRIO

1 INTRODUÇÃO ... 11

2 MARKETING DE SERVIÇOS E A TECNOLOGIA ... 14

2.1 Marketing de serviços ... 14

2.2 A evolução tecnológica dos serviços financeiros no Brasil ... 16

2.3 O segmento de cartões de crédito no Brasil ... 18

3 MARKETING DE RELACIONAMENTO E TECNOLOGIA ... 22

3.1 Marketing de Relacionamento ... 22

3.1.1 Satisfação ... 26

3.1.2 Fidelidade ... 30

3.1.3 Retenção/Churn ... 33

3.1.4 Conhecimento e imagem de marca ... 37

3.2 O relacionamento e o impacto na atitude ... 38

3.3 O impacto da tecnologia nos modelos de negócios e o relacionamento ... 41

4 METODOLOGIA... 44

4.1 Classificação da pesquisa ... 44

4.2 Coleta de Dados ... 44

4.3 Análise de dados ... 45

4.4 Objetos estudados ... 48

5 ANÁLISE E DISCUSSÃO DE DADOS ... 52

5.1 Perfil dos pesquisados ... 52

5.2 Impacto na dimensão cognitiva da atitude ... 54

5.3 Impacto na dimensão afetiva da atitude ... 56

5.4 Impacto na dimensão comportamental da atitude ... 63

6 CONCLUSÃO... 70

1 INTRODUÇÃO

Diariamente, as pessoas têm acesso a algum tipo de serviço, sejam eles dirigidos ao processamento de pessoas como o transporte de passageiros e serviços de saúde; ao processamento de patrimônios físicos como serviços de limpeza; ao processamento de estímulo mental como educação e notícias ou ao processamento de informações como um diagnóstico médico (LOVELOOK, WIRTZ, HEMZO, 2011).

No Brasil, esse setor representa uma grande parcela da economia nacional. Em 2006, significou 67,1% do Produto Interno Bruto (PIB) do país, em 2014, estava representando 71% (WORLD BANK, 2016). Além desse crescimento, o setor é acompanhado das mudanças nas relações entre empresas e clientes que estão se transformando ao longo dos anos, uma vez que o mercado está diante de clientes mais exigentes, conscientes dos seus direitos como consumidor e conectado às novas disposições tecnológicas. Com isso, o cliente passa a ter mais abertura e propriedade para questionar as ações das empresas e até difamar quando insatisfeito (VERGARA, RODRIGUES, TONET, 2014).

Sob o ponto de vista da empresa, os avanços tecnológicos contribuíram também nas soluções para essas novas relações entre empresas e clientes, tendo em vista que aplicadas ao relacionamento reduzem custos de informação, processamento, armazenamento e comunicação, proporcionando a entrega de produtos e serviços com preços mais acessíveis. Ademais, os computadores, serviços possibilitados pela internet, e-mail, celulares, aperfeiçoamento da logística são contribuições significativas da tecnologia para a melhoria na gestão do relacionamento (ZENONE, 2007).

Esses benefícios organizacionais trouxeram um auxílio importante, pois é do interesse das organizações que os clientes permaneçam numa linha contínua de relacionamento para que possam melhorar suas ações de trocas relacionais. O principal objetivo é fazer com que eles avancem numa escala relacional crescente visando à lealdade. E para conquistar esse degrau, o cliente passa por um processo de construção de confiança, de satisfação e de compromisso, por isso, também deve estar disposto a entrar em um relacionamento de troca. O estudo dessas trocas recebe o nome de “marketing de relacionamento” que é, portanto, baseado na construção e na manutenção de uma base de clientes que seja compromissada e que gere rentabilidade para a empresa (ZEITHAML, BITNER, GREMLER, 2014).

(BUHAMRA, 2012). Diante deste, um cliente é realmente fiel a uma marca quando não a troca por nenhuma outra da mesma categoria de produto. O que na maioria dos casos acontece é referente ao conceito de “preferência”, cujos clientes conhecem outras marcas, mas escolhem uma para compra continuada, ou seja, a preferência está para a conquista antes mesmo da fidelização (LOVELOOK, WIRTZ, HEMZO, 2011). Desta forma, para este trabalho o conceito de fidelidade será tratado como sinônimo de lealdade.

O presente estudo buscou investigar o impacto das variáveis relacionais: satisfação, fidelidade, retenção/churn, conhecimento e imagem de marca (BARRETO, 2007) do marketing de relacionamento na atitude dos clientes, a partir de uma pesquisa comparativa entre as administradoras de cartões de créditos tradicionais e o Nubank, que trabalham com aplicativos para manter elo com os clientes.

A escolha do tema deveu-se, primeiro, à importante contribuição do marketing de relacionamento no diferencial competitivo das organizações que ao longo dos anos deixaram seu foco transacional e passaram a priorizar a continuidade do relacionamento (COBRA; BREZZO, 2010). Em segundo, a curiosidade da efetividade das ações que visam relacionamento na percepção e na atitude dos seus clientes.

Visto que os objetos de estudo foram submetidos a uma análise comparativa, dividiram-se em administradoras tradicionais e o Nubank. Os tradicionais foram representadas pelos três maiores bancos comerciais do país (Itaú, Bradesco e Banco do Brasil), pois respectivamente correspondem aos maiores emissores de cartões de crédito em circulação (CARDMONITOR, 2016). Já o Nubank é uma startup que foi colocada a público em 2014, ela traz uma nova proposta de serviços financeiros, dispensando as agências físicas e focando nos serviços 100% digitais, desde o cadastramento do cartão até a emissão da fatura, as transações financeiras são acompanhadas em tempo real pelo aplicativo que também possui um chat para resolução de problemas (NUBANK, 2016).

Outros bancos têm surgido com a proposta inteiramente digital, como o banco Original, Onbank e Intermedium, reforçando a influência da tecnologia nas novas tendências de atendimento no mercado. Mas o Nubank tem sido foco da mídia no The New York Times, TechCrunch, Estadão, Exame, Istoé e Época, conquistou rapidamente o público jovem e foi pioneiro no assunto no Brasil (NUBANK, 2016), por essa razão, foi escolhido para comparação nesta pesquisa.

como a atitude dos clientes é impactada pelos aspectos relacionais do Marketing de Relacionamento nos modelos de negócios de cartão de crédito que usam aplicativos.

Os objetivos específicos são:

Avaliar o impacto na dimensão cognitiva da atitude. Avaliar o impacto na dimensão afetiva da atitude.

Avaliar o impacto na dimensão comportamental da atitude.

Esse trabalho está organizado em sete seções. A primeira é esta introdução que apresenta o cenário da pesquisa e seus objetivos, a segunda traz a fundamentação teórica sobre marketing de serviços financeiros, com foco no segmento de cartões de crédito no Brasil, como também relaciona a evolução tecnológica desses serviços. A terceira fundamenta o marketing de relacionamento, as variáveis relacionais que foram avaliadas (satisfação, fidelidade, retenção/churn, conhecimento e imagem da marca), a atitude e como os novos modelos de negócios têm utilizado a tecnologia para favorecer o relacionamento. A quarta traz a metodologia aplicada na pesquisa exploratório-descritiva. Na quinta seção são apresentados os resultados da pesquisa empírica e na sexta seção se apresenta a conclusão.

2 MARKETING DE SERVIÇOS E A TECNOLOGIA

Nesta seção são tratados os serviços financeiros no Brasil com foco no segmento de cartões de crédito, como também mostra como eles acompanharam o desenvolvimento tecnológico.

2.1 Marketing de serviços

O termo “serviços” tem múltiplas interpretações, isso porque pode se tratar de um serviço pessoal, um produto ou uma oferta (VARGAS et al. 2013). Partindo desse pressuposto, não se resumem às empresas de serviços, podendo ser lucrativos ou não, figuram um desafio em termos de gestão e comercialização. Eles representam uma grande porcentagem da economia mundial com potencial crescente de lucro e de geração de vantagem competitiva (ZEITHMAL, BITNER, GREMLER, 2014).

Os “serviços são atos, processos e atuações oferecidos ou coproduzidos por uma entidade ou pessoas, para outra entidade ou pessoa” (ZEITHMAL, BITNER, GREMLER, 2014, p. 4). Kotler e Keller (2012) afirmam que um serviço tem essência intangível e não resulta na propriedade de nada. No sentido mais amplo são definidos como atividades econômicas oferecidas a outro, implicando no intercâmbio de valor entre vendedor e comprador, também são baseadas em tempo e descritas por seu desempenho que trazem os resultados esperados pelos consumidores em troca de dinheiro (LOVELOOK, WIRTZ, HEMZO, 2011).

Há quatro características que distinguem os produtos dos serviços (KOTLER, KELLER , 2012; LAS CASAS, 2012; ZEITHAML, BITNER, GREMLER, 2014):

a) Intangibilidade: não há como perceber os serviços através dos sentidos (visão, tato, olfato, audição, paladar) antes da compra.

b) Inseparabilidade: não podem passar por processos fabris, nem estocagem como os produtos tangíveis. Por isso, sua produção é simultânea ao consumo.

c) Variabilidade/heterogêneos: há uma variação na prestação do serviço, pois depende do cliente, da data e do lugar. Esse fato aumenta a importância das indicações e propaganda boca a boca dos serviços.

Churchil Jr. e Peter (2013) dizem que o grande diferencial entre serviços e produtos é o envolvimento necessário do cliente, uma vez que é preciso um esforço deste para adquirir um serviço, como em uma cirurgia.

Para Kotler e Keller (2012), a primazia em marketing de serviços necessita da excelência em três áreas: marketing externo, marketing interno e marketing interativo. O primeiro refere-se ao processo de preparo, fixação de preços, entrega e comunicação dos serviços. O segundo corresponde ao treinamento e à motivação dos funcionários para o atendimento ao cliente. Por sua vez, o interativo condiz com a capacidade dos colaboradores em executar um bom serviço que passará pela avaliação do consumidor.

Desta forma, os colaboradores que têm contato direto com os clientes são de grande valia na retenção e fidelização. Quase todos os consumidores possuem histórias de experiências negativas com um serviço oferecido, e pode-se dizer que expressam sua indignação com maior frequência que partilham as boas. Isso porque a linha é tênue quando se refere ao pessoal de serviço, tendo em vista duas situações: ou representam heróis que utilizaram todos os esforços para ajudar aos clientes ou serão vistos como vilões ao resolver um problema com antipatia, nos dois casos serão responsabilizados pela experiência do cliente e têm papel fundamental no posicionamento competitivo pelos seguintes motivos (LOVELOOK, WIRTZ, HEMZO, 2011):

a) São partes essenciais do produto, porque muitas vezes são os elementos mais visíveis na entrega do serviço e também determina parte significativa da sua qualidade;

b) Representam a empresa de serviços durante o contato com o consumidor; c) Desempenham o papel de marca quando definem se a promessa da marca será

cumprida;

d) Afetam as vendas, porque são de grande importância na geração de vendas e atualização de produtos;

e) Determinam a produtividade pela forte influência nas operações da linha de frente.

A seguir, é apresentado como a evolução tecnológica tem atualizado o setor de serviços financeiros no Brasil.

2.2 A evolução tecnológica dos serviços financeiros no Brasil

O setor de serviços tem crescido nos últimos anos, por isso, as empresas precisam buscar cada vez mais a qualidade e gerar um diferencial nos seus serviços para gerar vantagem competitiva, principalmente pelo nível de exigência dos clientes que vivenciam o marketing de serviços na era digital (JORGE, SANTANA, 2002).

Sabendo disso, o setor bancário e financeiro como um todo também tiveram que se modernizar para acompanhar as demandas do mercado. Esse processo, segundo Levy (1983), começou nos anos 1960, essencialmente sendo trabalhado em três dimensões: processamento eletrônico de dados para gestão, adoção de processamentos eletrônicos nas atividades de atendimento e introdução dos sistemas de apoio à decisão dos gerentes (SAD).

Sabe-se que esse processo foi lento, gradativo e de custos elevados. As principais transformações envolviam: a introdução de terminais computadorizados nas agências ligados por um sistema online de transmissão de dados, instalação de caixas eletrônicos (Automated Teller Machine – ATM), instalações de terminais em pontos de vendas para uso do cartão magnético, instalações de terminais em casa ou escritórios que permitissem a movimentação da conta bancária sem intervenção de papéis ou ida a uma agência (LEVY, 1983).

Ainda conforme o mesmo autor, no ano de 1983, o sistema bancário era composto de 108 estabelecimentos que começaram a englobar atividades particulares do setor financeiro, como bancos de investimentos, corretora financeira e administração da carteira de fundos, que começam a serem denominados de bancos comerciais. Nesse ano, apenas 400 das 15 mil agências tinham equipamentos de automação.

Em meados de 1996, as prestações de serviços financeiros começaram a ser lançados via internet com o intuito de explorar a entrega de informações, as transações (produtos e serviços) e o relacionamento com o cliente. Inicialmente, usava-se o EDI (intercâmbio eletrônico de dados) que progressivamente atingiu as instituições financeiras (JORGE, SANTANA, 2002).

Os últimos anos foram acompanhados de um intenso movimento mundial de fusões das instituições financeiras devido às mudanças socioeconômicas, como também forte influência do avanço tecnológico. As áreas da tecnologia da informação têm persuadido os novos modelos de negócios dessas instituições, com isso, muda-se o conceito das transações tanto B2C (Business to Consumer) quanto B2B (Business to Business). Esse novo cenário está trazendo transformações na forma de comunicação, no composto de marketing e no relacionamento com os clientes (FERREIRA et al., 2013).

O Bradesco, pioneiro nos investimentos tecnológicos no Brasil, desde 1998 proporciona aos seus clientes o acesso de suas transações pelo telefone. Entretanto, somente em 2011 faz uso dos aplicativos (apps) em smartphones para transações comerciais com leitor de código de barras (BRADESCO, 2016). Em 2014, a empresa lançou o serviço digital, b walllet, para iOS e Android, permitindo que os clientes façam compras com um número do telefone, a transação é realizada quando o atendente digita o número do telefone e o valor da compra ao invés da leitura do chip do cartão e a mensagem é encaminhada para o próprio smartphone que autoriza com senha, o serviço é válido tanto para crédito quanto débito na bandeira Visa (ABECS, 2016d).

O Banco do Brasil estuda produtos tecnológicos desde 2009 com a tecnologia NFC (Near Field Communication), em 2013 lança o primeiro cartão contactless (pagamento por aproximação). Em 2014, foi lançado o Ourocard-e para compras na internet, possibilitando ao consumidor a criação de cartões virtuais conforme sua necessidade de limite, quantidade de transações, valores, vencimento e uso no exterior. No ano seguinte, o BB foi a primeira instituição no mundo a inaugurar o app com pagamento contactless para múltiplas bandeiras e pagamentos nas funções débito e crédito. Atualmente, o app Ourocard possibilita aos usuários solicitar a emissão de cartões com design personalizado, contestar compras não reconhecidas e gerar cartões de crédito ou pré-pagos para uso de terceiros, como filhos (ABECS, 2016d).

2011, os usuários contam com o cartão de crédito Tim Itaucard, com programa de pontos exclusivos que podem, por exemplo, ser utilizados na troca de aparelhos na loja virtual da operadora (ABECS, 2016d).

A MasterCard também anunciou em 2013 a parceira com a Caixa para lançamento do MasterPass, plataforma de serviço de carteira digital com todas as informações de pagamento e endereço de entrega, podendo ser usados por todos os bancos e bandeiras (ABECS, 2016d).

Desta forma, as instituições financeiras no país têm acompanhado a modernização no cenário global. A seguir, será introduzido o segmento de cartões de crédito de onde serão reconhecidas as três principais administradoras tradicionais de cartão de crédito do Brasil.

2.3 O segmento de cartões de crédito no Brasil

O cartão de crédito é um mecanismo para pagamento pós-pago que pode ser utilizado para compras em organizações conveniadas, como também para saques. A administradora do cartão estabelece um limite de crédito rotativo que totaliza o valor máximo a ser utilizado (ABECS, 2016b; BARRETO, 2007).

Usualmente, três agentes estão envolvidos no processo: emissor, bandeira e credenciador. O cliente obtém o cartão de crédito através de um emissor que é um banco ou empresa financeira que emite e administra o cartão e estes são acompanhados por uma bandeira, instituições que autorizam o uso da marca própria e da tecnologia para o emissor ou credenciador, empresas que habilitam os estabelecimentos comerciais a aceitarem os cartões (ABECS, 2016b). Juntos, emissor e bandeira, analisam pedidos, vendem, efetuam a entrega, gerenciam o crédito e fazem cobranças das faturas, conforme o resumo do quadro 1 (BACEN, 2016b).

Quadro 1 - Papéis dos agentes envolvidos

Emissor Bandeira Credenciador

Entrega os cartões para os clientes.

Estabelece as regras de relacionamento entre emissores e

clientes.

Credencia os estabelecimentos comerciais.

Analisa e concede o limite de crédito.

Possui os diretos e deveres da marca e investe em marketing.

Instala e mantém as ferramentas de transmissão de dados

(maquinetas). Responsabiliza-se pelo risco do

crédito.

Desenvolve e pesquisa novas

tecnologias. Realiza a liquidação financeira.

Realiza as cobranças e recebimentos dos clientes.

O Banco Central do Brasil na resolução 3.919/2010 prevê dois tipos de cartões de crédito: básico e diferenciado. Os cartões de crédito básicos são pensados exclusivamente para pagamento de bens e serviços em organizações credenciadas, não podem ser relacionados a programas de benefícios, milhas ou recompensas e além desses pontos, possuem as menores taxas de anuidade entre os emissores, possuindo a flexibilidade de serem nacionais e internacionais. Já os cartões diferenciados, possuem as mesmas propriedades do básico com a possibilidade de oferecem também programas de recompensas, milhas, entre outros benefícios, contudo as taxas de anuidade são mais elevadas (ABECS, 2016b; BACEN, 2016a).

Em relação a essas taxas que envolvem o processo, o Banco Central também define uma padronização nas tarifas cobradas em cartões básicos, sendo elas: anuidade, fornecimento de segunda via, utilização de canais de atendimento para saques, pagamento de contas utilizando o a função crédito e avaliação emergencial de crédito (BACEN, 2016a). Todavia, os cartões diferenciados podem ter outras taxas chegando a R$ 860,00 de anuidade no Itaucard Visa Infinite (ABECS, 2016c).

Apesar disso, os clientes visam os benefícios oferecidos pelos cartões de crédito. Consoante com a última pesquisa realizada em 2013 pela Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs), eles possuem como pontos fortes a segurança e a praticidade, o parcelamento da compra sem cobrança de juros, o prazo de pagamento e agilidade nos caixas. Contrapondo-se para os três pontos fracos citados: os juros altos, a anuidade cara e a perca do controle dos gastos (ABECS, 2016a).

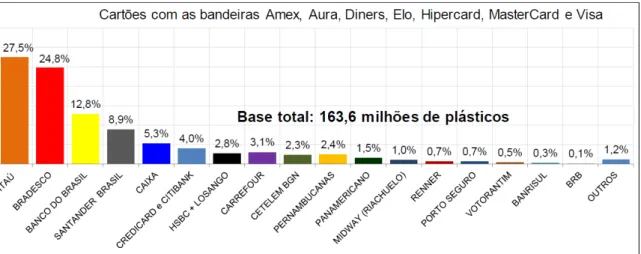

Pode se dizer que os benefícios parecem ser superiores aos pontos fracos, visto que o segmento cresce no país. Segundo Vieira, Kunkel e Parabonl (2015) os cartões de débito e crédito estão cada vez mais substituindo os cheques. A partir das projeções do Banco Central até o fim de 2014 foram realizadas 4,9 milhões de transações pelo cartão de crédito, 11,4% a mais do que o ano anterior. O número de cartões ativos no mercado também apresentou crescimento de 7,3% quando comparados os anos de 2012 e 2013.

Gráfico 1 - Market share dos quatro maiores emissores

Fonte: BACEN, 2016b.

De acordo com CardMonitor (2016), o mercado encerrou o ano de 2012 com 163,6 milhões de cartões em circulação, o que representou um faturamento de R$ 495 bilhões. Os três maiores emissores são Itaú, Bradesco e Banco do Brasil, conforme o gráfico 2.

Gráfico 2 - Market Share 2012

Fonte: Cardmonitor, 2016.

Brasil lucrou R$ R$ 11,3 bilhões, crescimento de 9,6% em 12 meses, sem contar com o lucro proveniente da venda das ações do BB Seguridade em 2013. Já a Caixa, teve lucro líquido de R$ 7,1 bilhões, 5,5% maior em relação a 2013. E o Santander mostrou apenas 1,8% de crescimento no lucro líquido, atingindo R$ 5,9 bilhões (DIEESE, 2014).

3 MARKETING DE RELACIONAMENTO E TECNOLOGIA

Nesta seção serão aprofundados os conceitos de marketing de relacionamento, seus benefícios, como também são explorados seus constructos relacionais.

3.1 Marketing de Relacionamento

Para Brei e Rossi (2005) há um caminho natural na análise das trocas relacionais entre empresas e consumidores individuais. O estudo de como essas relações são construídas e mantidas recebe o nome de “Marketing de Relacionamento”.

Palmatier (2008) e Grönroos (2009) conceituam o marketing de relacionamento como um processo que tem por objetivo melhorar o desempenho da organização a partir da identificação, desenvolvimento, manutenção e encerramento de trocas relacionais. Kotler e Keller (2012) afirmam que esse processo visa conquistar e manter relacionamentos vantajosos com os clientes através da entrega de valor superior. Portanto, o marketing de relacionamento propõe uma mudança de paradigma, cujo foco deixa de ser a aquisição/transação e passa a ser retenção/relacionamento. O intuito é fazer negócios os quais tenham como base a melhoria e a conservação de clientes comprometidos e rentáveis para a organização num horizonte de médio e longo prazo (ZEITHAML, BITNER, GREMLER, 2011; 2014).

Alguns autores afirmam que o primeiro autor a citar o marketing de relacionamento foi Leonard L. Berry em 1983, no âmbito do marketing de serviços enfatizou a retenção de clientes, a utilização de recursos para mantê-los e a importância de fortalecer relacionamentos (ALMEIDA, LOPES, PEREIRA, 2006; KLAUCK, MATOS, 2012; ROCHA et al. 2011).

Outros conceitos foram difundidos posteriormente como o pós-marketing (aftermarketing) por Vavra (1993) baseado na construção de relacionamentos duradouros com os clientes e mais tarde o conceito de Marketing Individual ou One to One por Peppers e Rogers em 1994 (ROCHA et al. 2011).

Mas desde a década de 1950, já marcada pelo crescimento continuado da concorrência, as empresas sentiram a necessidade de voltar sua postura para o consumidor, o mercado, então, deixou de ser focado na produção e começou a evoluir no que diz respeito à relação empresa e cliente (LIMA, 2012).

quantidade produzida, mas agora pelo forte acesso às informações para comparar e conhecer novas oportunidades. O marketing evoluiu de uma proposta transacional para relacional (ALMEIDA, LOPES, PEREIRA, 2006; CREMONEZI, 2015), os clientes tornam-se gradativamente mais exigentes e formam expectativas baseadas no valor esperado para então fazerem suas escolhas (KOTLER, ARMSTRONG, 2007).

Os laços formados entre empresa e clientes têm foco na melhoria do fornecimento de feedbacks (HOOLEY, SAUNDERS, PIERCY, 2005), isso facilita a rápida aceitação de novos produtos e serviços, tornando-se essencial para as empresas que buscam clientes fiéis e serem lideres de mercado (BOGMANN, 2002). Para tanto, colocá-lo em prática necessita de uma nova visão de mercado e de uma estratégia que se baseie no relacionamento para utilizar o conhecimento a respeito dos clientes em ações da empresa e ter como consequência a sonhada fidelização (CORRÊA, 2009). Por isso, Grönroos (2009) instrui os varejistas a desenvolverem sistemas que auxiliem na busca do maior número de informações possíveis, desta forma a publicidade, o contato de vendas e até a recepção das reclamações devem estar voltadas para relacionamento.

O conceito de valor para o cliente, segundo Las Casas (2008) é a diferença entre o valor total esperado e o que foi gasto com a compra, Kotler e Keller (2012) são mais abrangentes ao dizer que o valor é resultado dos custos e dos benefícios tangíveis e intangíveis sentidos pelos consumidores. Em vista disso, as organizações devem buscar a entrega de uma proposta de valor que supere as expectativas dos clientes, pois esse pode ser o início do relacionamento. O autor completa que o caminho para o encantamento é compreender as necessidades dos consumidores, diminuindo gastos com produtos que não irão ter os resultados esperados, ao mesmo tempo em que aumentam as chances de fidelização.

Segundo Bretzke (2000) há diversas formas de fazer uma entrega de valor sólida num período longo, facilitando a conquista e fidelização dos clientes. Para isso é preciso basear-se em pesquisas, análises de mercado, estudo de concorrência e desenho de cenários, de forma que a organização tenha conhecimento suficiente para satisfazer suas necessidades, desejos e expectativas e antecipar-se à concorrência.

a) Construção de benefícios de fidelidade superiores: estes podem ser sociais ou financeiros. Os sociais são induzidos através da formação de grupos de interesse, nesse caso as empresas custeiam encontros para que os clientes se conheçam e criem interesses recíprocos como em eventos sociais. Os financeiros oferecem motivos monetários para alongar a relação como descontos e cartões de fidelidade.

b) Criação de laços estruturais: esses são fortalecidos pela oferta de benefícios superiores como suprimento de equipamentos que auxiliem a administração do cliente. Quando são realmente fortes, mesmo insatisfeitos os clientes evitam a troca pelo alto custo da alteração.

c) Geração de encantamento: essa categoria sugere a entrega de valor superior às expectativas dos clientes. Para isso, o atendimento deve ter alta prioridade desde as estratégias até as ações de mercado. Para efeitos desta monografia, essa abordagem será tratada com mais detalhes.

O marketing de relacionamento é uma estratégia promissora para organizações que buscam vantagem competitiva (DEMO, PONTE, 2008). De acordo com Zenone (2010), essa estratégia apresenta uma escala crescente à medida que o cliente se envolve e se aproxima da fidelização. Conforme a figura abaixo, o objetivo é fazer com que clientes potenciais virem eventuais, posteriormente regulares, preferenciais e no máximo na escala, fidelizados capazes de defender o produto ou serviço. A partir desse parâmetro de intensidade é possível planejar ações específicas para os clientes.

Figura 1 - Escala da Estratégia de Relacionamento

Fonte: Adaptado de Zenone (2010, p.37).

produtos/serviços ou o momento da compra, desde que o objetivo seja a fidelização. Esses são (ARENS, SCHAEFER, WEIGOLD, 2013; COBRA, 2009; KOTLER, ARMSTRONG, 2007): a) Básico: o vendedor efetiva a venda, mas não mantém um acompanhamento pós-venda, comum para empresas que têm uma grande quantidade de clientes e deixam a desejar no atendimento.

b) Reativo: o vendedor estimula o contato passivo caso o cliente tenha alguma dúvida ou problema.

c) Confiável/Responsável: o vendedor começa a estabelecer uma relação personalizada, faz contato pós-venda para pedir opinião sobre o produto/serviço vendido e se importa em melhorar o atendimento.

d) Proativo: há um processo de acompanhamento pós-venda, os quais vendedores ou outros colaboradores da empresa entram em contato com os clientes para dar sugestões sobre os produtos comprados ou oferecer novos produtos que caem bem no seu perfil.

e) Parceria: nesse último nível, a organização atende seus clientes com alta customização, entram em contato frequentemente com o cliente e encontram novas maneiras de oferecer valor superior. Normalmente, empresas com clientela reduzida são capazes de adaptar esse nível de relacionamento com maior facilidade.

Bretzke (2000) menciona ainda outros benefícios provenientes do relacionamento com o cliente, são eles: a interação entre cliente e organização contribui na adaptação de produtos e serviços e também no desenvolvimento de novos produtos; a propensão à conquista de mercado com custo reduzido, visto que a personalização é facilitada e isso simplifica o contato individual para entender as necessidades dos clientes; a construção de um canal de comunicação efetivo com clientes, fornecedores e a sociedade em geral; e a criação de valor superior para o cliente, tornando a empresa competitiva.

Após essa introdução sobre o marketing de relacionamento, seus benefícios e níveis de relacionamento. A seguir são apresentadas as variáveis de relacionamento alvo dessa pesquisa.

3.2 Variáveis de Relacionamento

de relacionamento em cartões de crédito a partir das variáveis: fidelidade, lucratividade, satisfação, conhecimento e imagem de marca, satisfação do empregado, retenção/churn, aquisição de clientes, aumento do valor vitalício da base de clientes. Essas variáveis foram alcançadas pela Barreto (2007) por serem objetivos dos benefícios obtidos com o marketing de relacionamento.

Como esse estudo tinha foco B2B e a monografia em questão B2B, escolheu-se estruturá-lo com as variáveis: satisfação, fidelidade, retenção/churn e conhecimento de marca, discriminadas nessa subseção.

3.1.1 Satisfação

A chave para manter relações de longo prazo com os clientes é a satisfação (VAVRA, 2006). Esse construto tem papel decisivo nos comportamentos de comunicação boca a boca, tanto na intensidade quanto na positivação (SOARES, BARROSO, RAMOS, 2010).

Dill et al. (2006) entendem que a satisfação é uma análise da experiência obtida pelo consumidor até o momento atual. Já na visão de Oliveira (2012), é resultado do atendimento das expectativas, por isso, é um estado psicológico.

Nota-se a dificuldade de obter a satisfação dos clientes, pois estes possuem diferentes expectativas sobre diferentes produtos, serviços e fornecedores de serviços até mesmo com aqueles que apresentam os mesmos benefícios. Há uma grande quantidade de variáveis que atrapalham a definição clara do que os clientes esperam, resta aos fornecedores tentar compreender quais expectativas são depositadas em ofertas específicas de produto ou serviço (MICHELLI, 2008).

Figura 2 - Fatores que influenciam as expectativas

Fonte: Adaptado de Zeithaml, Bitner e Gremler (2014, p. 63).

A figura 2, de acordo com Zeithaml, Bitner e Gremler (2014), mostra que há uma combinação do que os clientes desejam com o serviço a ser entregue capaz de satisfazer suas necessidades. Sabe-se que os clientes têm crenças e necessidades pessoais, as quais geram expectativas na prestação do serviço, essa previsão desejosa é oriunda dessas esperanças explícitas e implícitas feitas pela organização, da comunicação boca a boca recebida e de experiências anteriores. Contudo, o serviço adequado oferecido depende das alterações percebidas nos serviços e dos fatores situacionais. O serviço adequado é o nível mínimo exigido para que não haja insatisfação.

Ademais, além do nível ótimo de qualidade ofertado, deve-se levar em consideração a estratégia da organização, se é de qualidade superior para a partir daí estimular expectativas para clientes potenciais e atender de forma surpreendente, ou de níveis mais baixos de qualidade, pois devem diminuir as expectativas de clientes anteriores (MICHELLI, 2008).

Alguns autores defendem que as organizações devem buscar o encantamento de seus clientes por meio de uma oferta superior a essas expectativas, como dito anteriormente, (KOTLER, ARMSTRONG, 2007; LAS CASAS, 2008; VAVRA, 1993). Para Michelli (2008) levará a geração cada vez maior de expectativas numa espiral ascendente que há longo prazo pode não ser lucrativa.

Em vista disso, pode-ser dizer que a satisfação é uma premissa para a continuidade do relacionamento, pois consumidores satisfeitos têm maior predisposição a tolerar problemas futuros, repetem a compra e repassam suas experiências por meio de uma comunicação boca a boca positiva (OLIVER, 1980; RANAWEERA, PRABHU, 2003 apud ABBADE, NORO, 2012).

Lima (2012) completa o argumento ao dizer que os benefícios obtidos quando a organização consegue atingir a satisfação dos clientes são muito grandes. Tendo em vista que dão continuidade a um relacionamento de fidelidade, aumentam a compra em lançamentos, são atentos à publicidade e propaganda, falam positivamente da empresa, têm menor sensibilidade a elasticidade do preço, participam da criação de novos produtos, têm custos reduzidos para o gerenciamento do relacionamento, defendem a organização e tem maior probabilidade de se tornarem fiéis.

Para conseguir atingir a satisfação do cliente, Madruga (2010, p. 194) aponta os seguintes aspectos:

a. Acesso facilitado: praticidade ao chegar no ponto de venda, seja na localização física ou qualquer outro canal, e também, a facilidade de acesso do cliente para se comunicar com a empresa.

b. Status: reconhecimento de ser cliente da empresa. c. Flexibilidade de uso: fácil manuseio no uso do produto.

d. Solução rápida e eficaz: resolução rápida do problema que o produto se dispôs a resolver.

e. Antecipação das necessidades dos clientes. f. Garantia da frequência e abastecimento. g. Direito a suporte no caso de problemas.

h. Comunicação a qualquer hora e em qualquer lugar. i. Diálogo amigável e profissional.

j. Importância e atenção: os clientes sentem a necessidade de ter atenção no atendimento.

Com os dados obtidos das pesquisas, Vavra (2006) reforça o uso deles através dos programas de satisfação, pois acredita exercer uma função de pós-marketing importante tendo como foco a interação com os clientes. Esse programa proporciona diversas atividades, como: o desenvolvimento de uma relação entre as áreas administrativas e de produção com clientes, a criação de instrumentos para coleta de informações com mecanismos de processamento e respostas aos feedbacks dos clientes, o monitoramento da satisfação dos clientes com produtos ou serviços, sistema de entrega e serviços pós-venda, e ainda, ajuda a estabelecer propósitos para aumentar a satisfação proporcionada aos clientes e fornece retorno para o seu controle.

Moreira (2008, p. 234) diz que cada empresa possui sua estratégia e o dinamismo do mercado não permite a criação de um modelo ideal, mas que “a integração entre os diversos formatos de pesquisa de satisfação garante às organizações rentabilizarem os seus esforços no mercado”.

Zenone (2010) indica, ainda, que as empresas tenham estratégias focadas na satisfação de seus clientes. Propõe que sejam flexíveis quanto aos produtos, preços, comunicação e distribuição de forma que busquem sempre agregar valor ao relacionamento, que tenham a visão da cadeia de negócios e desenvolvam estratégias holísticas e em tempo real, que desenvolvam estratégias de vendas e marketing pensando no estímulo das vendas, e ainda, que evitem os aumentos de preço desnecessário ao mercado.

Las Casas (2012, p. 89) sugere ações estratégicas que variam de acordo com o nível de satisfação dos clientes conforme mostra o quadro 2, essa escala de nível de satisfação será testada nesse estudo.

Quadro 2 - Níveis de satisfação e ações estratégicas correspondentes

Nível de Satisfação Ações Estratégicas

Clientes insatisfeitos ou pouco satisfeitos

Estabelecer um sistema de recolhimento de sugestões e reclamações.

Obter sugestões dos clientes.

Incorporar as sugestões nas ofertas comerciais.

Realizar ações de benchmarketing na concorrência para ver as experiências positivas que estão sendo obtidas.

Implantar planos de comunicação para informar os novos elementos ofertados.

Clientes indiferentes

Analisar os processos da concorrência e comparar os produtos e serviços com a

concorrência.

Melhorar os atributos de produto e o processo de prestação de serviços.

Reforçar as ações de atenção ao cliente (telefonemas gratuitos, pontos de atenção ao cliente, coleta de sugestões, reclamações, etc.).

Treinar melhor o pessoal de atendimento.

Realizar campanhas de comunicação para reposicionar-se e mudar a imagem.

Clientes satisfeitos

Preocupação e sensibilização de todo o pessoal para a melhoria contínua.

Reforçar periodicamente tanto o cliente como o pessoal de contato com ele.

Implantar programas de fidelização de clientes (compras com incentivos, clubes de clientes).

Realizar ações de comunicação que têm como objetivo a satisfação do cliente.

Clientes muito satisfeitos

Manutenção e reforço do nível de satisfação.

Escuta contínua do cliente e do mercado.

Incentivar periodicamente a compra com incentivos assim como ao pessoal de

contato com o cliente.

Realizar ações de comunicação que tem como objetivo a satisfação do cliente.

Fonte: Las Casas, 2012.

O quadro 2 resume o desafio dos profissionais de marketing que precisam tomar decisões estratégicas ao se relacionar com os clientes, visto que é necessário estar próximo deles independente se está muito ou pouco satisfeito com o produto ou serviço oferecido. As recomendações feitas também seguem para os que estão muito satisfeitos, já que o intuito é mantê-los, busca-se melhorar continuamente a satisfação e prever possíveis problemas. Em outros casos, é preciso terminar um relacionamento, mas se deve ter cuidado no motivo pelo qual foi feito, para que não haja uma propagação ruim da empresa (LAS CASAS, 2012).

3.1.2 Fidelidade

Tendo em vista que a conquista de novos clientes não encerra os trabalhos de uma organização e que o custo com novas estratégias de prospecção é alto, o objetivo principal deve ser voltado para a retenção dos clientes o máximo de tempo possível e fidelizá-los (LIMA, 2012). De acordo com Amaral et al (2012) a satisfação e a lealdade são vantagens desejadas pela maioria das empresas.

Uma pesquisa acerca de serviços online identificou que a segurança e a confiança sentida pelo consumidor impactam diretamente na sua satisfação, de forma que as empresas que ganham a confiança dos seus clientes têm uma maior probabilidade de satisfazê-los e sustentar um relacionamento para negócios futuros (GIOVANNINI, NUNES, FERREIRA, 2012). Como também a lealdade é fortemente influenciada pela satisfação (AMARAL et al. 2012), o que leva a crer que as variáveis: confiança, valor, satisfação andam em consonância para a busca da lealdade.

Nesse sentido, Vavra (1993) apresenta uma “escada de lealdade”, modelo criado por Considine e Raphael, usado para reforçar o relacionamento dos clientes com a empresa. Cada “passo” representa um novo nível de intensidade, estes são: clientes prováveis (suspects) identificadas como possíveis clientes, clientes potenciais (prospects) que conhecem os produtos, mas ainda não realizaram a compra, experimentadores são compradores de primeira vez e seu julgamento permanece oculto, repetidores cujos iniciam um compromisso de compra, clientes fiéis que compram uma variedade de produtos e serviços de uma mesma empresa por um longo período e por fim, os defensores (advogates) que defendem e recomendam uma empresa.

Baseado também em estágios de relacionamento, Blattberg, Getz e Thomas (2001) afirmam que o conhecimento e a atribuição correta do cliente ao seu estágio contribuem para a efetividade das ações de marketing e o uso dos seus recursos. Por isso, designaram cinco:

a) Prospects: ainda não consumiram o produto, mas devem ser vistos como iniciais e estabelecendo comunicação significativa com esse grupo;

b) Compradores iniciais: realizaram a primeira compra e estão no estágio de análise de satisfação quando aos produtos e serviços ofertados pela empresa; c) Compradores novos em repetição: compradores novos que começam a

estreitar relação de longo prazo e estão ganhando confiança na empresa, embora ainda não estejam submissos a possíveis erros;

d) Compradores principais: consumidores que apresentam uma frequência de compra, não estão tão expostos a mudanças de fornecedores em casos problemáticos e expressão maior nível e fidelização;

e) Desistentes: consumidores que trocaram de fornecedor ou simplesmente desistiram da compra.

um repetidor em defensor, mas para isso as empresas não podem se contentar somente com a compra repetida, pois para Romero (2012), a novidade é facilmente trocada e pode haver a perda de um cliente lucrativo.

Como estratégia para aumentar o número de clientes retidos através do valor percebido e como consequência obter satisfação, as empresas utilizam os “programas de fidelização” com o intuito de aumentar a lealdade e a rentabilidade desses clientes com ações de reconhecimento e recompensas (ZENONE, 2010). Para Oliveira (2012) é complemente válido, pois o recebimento de descontos ou benefícios adicionais ofertados aos clientes mais fiéis reduzem as probabilidades de troca para concorrência. Eles são importantes aliados na geração de diferencial competitivo, porque facilitam a utilização da comunicação integrada para construir relacionamentos duradouros e recompensadores com os clientes (BREZKE, 2000).

Os recursos tecnológicos estão disponíveis não somente para aumentar a exigência dos clientes, como também devem ser usados a favor das organizações. Os bancos de dados (chamados por alguns de database de marketing) funcionam para guardar contatos e transações, informações que embasam as características e preferências dos clientes. O gerenciamento desses dados acerca dos clientes atuais e potenciais atrelado ao uso de métodos estatísticos permite a criação de grupos similares (LIMA, 2012). Phan e Vogel (2010) corroboram ainda dizendo que varejistas cujos segmentos estão voltados para clientes têm usado sistemas de gestão de relacionamento com o cliente (CRM) e Business Intelligence (BI) para ganhar vantagem competitiva e tem sido fundamental para a melhoria do desempenho.

Lima (2012) frisa que a alimentação do database pode ser feito por todas as pessoas que tenham contato com o cliente (vendedor, SAC, etc.), inclusive o e-mail e o telefone são ótimas ferramentas para captar informações. Partindo dessa premissa, as empresas devem preocupar-se quanto ao treinamento à equipe de suporte, como exemplo, se o call center for terceirizada. O autor aponta que uma empresa observou pelo relatório de vendas que 8% dos clientes eram responsáveis por 70% das vendas e não havia tratamento diferenciado para estes, pelo contrário, alguns deixaram de comprar e não estavam sendo acompanhados.

Concluso às observações de Demo e Ponte, Bretze (2000) diz que os programas de fidelização estão diretamente relacionados à estimativa em prazo médio de retorno lucrativo para a empresa. A partir das informações contidas no database marketing, é possível analisar o valor presente líquido (lifetime value) dos clientes para planejar ações de venda, como também verificar qual investimento trará melhor retorno para cada tipo de cliente e fase de compra, desta forma os custos são justificados porque baseiam-se na proposição que o cliente tem um valor a longo prazo (long-term value), assunto que será retomado na subseção seguinte.

3.1.3 Retenção/Churn

De acordo com Lima (2012) as empresas têm três objetivos principais ao se relacionar com os clientes: conquistar, reter e recuperar. Na maior parte dos casos, torna-se mais barato manter o cliente já conquistado, mas isso não torna completamente dispensável os investimentos em novas prospecções. Para tanto, os esforços e investimentos necessários para atrair novos clientes são muitos, como propaganda, promoção de vendas, telemarketing, visita pessoal, amostras grátis, etc. (LIMA, 2012). Por isso, na maioria dos casos, o custo de fazer com que os clientes antigos permaneçam chega a ser até cinco vezes menor do que para conquistar novos. (DEMO, PONTE, 2008; LAS CASAS, 2008; VAVRA, 1993).

Por isso “ter vínculos permanentes é uma necessidade para a manutenção dos negócios nos tempos modernos”, com essa frase o autor resume o que os diversos autores citados até aqui definem como estratégia primeira de marketing de relacionamento. Diante da concorrência com conhecimento e tecnologia sofisticada, mudanças demográficas, redução dos índices de crescimento em grandes potências econômicas mundiais e excesso da capacidade em diversas indústrias, torna-se cada vez mais caro conquistar novos clientes. Logo, devido à crescente infidelidade dos consumidores, algumas empresas apostam no uso da tecnologia para criar e manter relacionamentos de longo prazo de forma personalizada (LAS CASAS, 2012, p. 82).

Segundo os autores, há quatro passos básicos para sua implementação: 1) Identificar os consumidores com informações individuais dos clientes saudáveis (não inadimplentes e rentáveis) e armazená-los em um database de marketing, 2) Diferenciar os consumidores entre os demais de acordo com o valor atribuído, 3) Interagir com os clientes para obter retorno de forma menos exaustiva, através de sites ou do contato pessoal, aproveitando as oportunidades para adquirir o maior número de informações que facilitem as decisões estratégicas da organização, 4) Personalizar certos aspectos de produtos e serviços para atender os clientes de forma individualizada, o chamado customização em massa, ou seja, modificar pequenos aspectos como acessórios caso seja impraticável o serviço/produto completamente diferente para cada cliente.

Madruga (2010) ressalva que a fidelização não é interminável, embora quanto mais tempo dure o relacionamento do cliente com a empresa, maiores são os benefícios para ambas as partes. Com uma carteira de clientes valorosos por um tempo considerável é possível obter margens de lucros capazes de sustentar a criação de ações, valores e benefícios para os demais clientes, sobretudo para aqueles que assumem maior compromisso com a organização.

Os benefícios consequentes da retenção de clientes incluem os lucros das compras recorrentes, redução dos custos de operação e os provenientes das recomendações (HOFFMAN, BATESON, 2009). A fim de que se construa uma retenção de clientes cujas principais vantagens sejam financeiras, se faz necessário que a empresa invista primeiro em estratégias voltadas para metas e não somente em volume de compras, isso pode envolver o desenvolvimento de marca, programas de fidelidade ou inovações no produto (HOOLEY, PIERCY, NICOULAUD, 2011).

Além disso, há um aumento de lucros ao longo dos anos de uma compra fiel e os benefícios obtidos com a transmissão da propaganda “boca a boca” são os mais eficazes, pois um cliente insatisfeito tem um poder multiplicador muito forte ao falar de determinado produto ou serviço (DEMO, PONTE, 2008; LAS CASAS, 2008; 2012; LIMA, 2012; VAVRA, 1993). Para Harrison-Walker (2001, p. 63 apud SOARES, BARROSO, RAMOS, 2010), a comunicação boca a boca é "uma comunicação pessoal e informal entre um comunicador percebido como não comercial e um dado receptor, relacionada a uma marca, a um produto, a uma organização, ou a um serviço".

pesquisadores analisam o impacto nos últimos 20 anos para repor os desistentes, o que é considerado uma conta cara. O autor frisa que quanto mais tempo o cliente mantém relacionamento com a empresa, mais rentável se torna e aponta quatro fontes de receitas da retenção (ZEITHAML, BITNER, GREMLER, 2014):

a) Menores custos: como já citado, conquistar novos clientes é cinco vezes mais custoso do que manter um cliente já existente, além dos efeitos negativos no lucro da empresa com a deserção de clientes. Alguns empresários disseram que dependendo do setor, é possível aumentar os lucros entre 25 a 85% com a retenção de apenas 5% dos clientes atuais;

b) Volume de compras: a satisfação do cliente com os produtos e serviços de uma organização torna-o inclinado a gastar mais dinheiro;

c) Preços diferenciados: a qualidade superior oferece vantagens ao poder elevar os preços e faturar mais;

d) Publicidade boca a boca: é uma fonte promocional confiável e em demais benéfica, além de atrair novos clientes, poupa recursos destinados a promoções. Pesquisadores já tem desenvolvido uma forma de metrificar o valor monetário de uma comunicação boca a boca chamado de valor de referência. É tido como principal indicador de fidelidade.

Mas, quanto vale um cliente? Para as empresas, o Valor do Ciclo de Vida do Cliente ou Customer Lifetime Value compreende a margem de contribuição do cliente multiplicado ao tempo possível do ciclo de vida, cuja margem de contribuição é a diferença do preço vendido menos os custos e despesas do produto ou serviço. É importante atentar para o ticket médio dos clientes e agrupá-los de forma que seja possível observar os clientes mais lucrativos e os que estão deixando de comprar, assim a empresa terá chance de traçar planos direcionados (LIMA, 2012).

Um assunto intimamente relacionado com a retenção é churn, que se trata do encerramento do relacionamento por parte do cliente, normalmente acontece quando há troca pela concorrência. Por isso, é de suma importância detectar com antecedência os clientes com maior probabilidade de terminar seus relacionamentos com a empresa para tomar atitudes e mudanças necessárias na tentativa de não perdê-los (BARRETO, 2007).

embalagem, as formas de pagamento, os prazos, entre outros. Quando há um gap entre a expectativa do cliente e o que foi entregue pela empresa, há também insatisfação, por isso, o cuidado em todo o relacionamento para que o cliente insatisfeito receba tratamento adequado e não deixe de comprar.

Contudo, nem sempre as empresas buscam ouvi-los e acabam vendo essa insatisfação revelada numa reclamação. Sabe-se que o ideal é evitar o erro, mas, se acontecer, a empresa deve tentar corrigir o dano imediatamente, pois quanto mais tempo levar para a solução, mais tempo o cliente terá para disseminar sua raiva para outros. Para que isso aconteça é preciso ter uma equipe treinada, com políticas claras e funcionários aptos a tomar atitudes de solução (GREWAL, LEVY, 2012).

No entanto, mesmo após a solução, o cliente pode não ficar completamente satisfeito, por isso, as empresas oferecem uma série de vantagens, brindes, vales para tentar contornar a situação positivamente. Quanto à postura, os atendentes em caso de reclamações devem ter em mente quatro passos: ouvir o cliente, perguntar detalhes sem exageros, solucionar o problema e agradecer pela informação (LAS CASAS, 2012).

Uma preocupação ainda maior sobre as reclamações pode ser observada no cenário das interações sociais, porque muitas vezes os clientes usam as mídias sociais para compartilhar suas experiências negativas com incontáveis pessoas. Um estudo examinou 206 compradores online e verificou alguns determinantes de uma comunicação boca a boca negativa: sentimento de injustiça, firmeza nas atribuições, imagem da empresa, característica de preocupação, reavaliação, intensidade e forte vínculo com os endereçados na rede (BALAJI, KHONG, CHONG, 2016).

No turismo, as comunicações boca a boca no ambiente virtual apresentam forte poder na hora da tomada de decisões entre contatos da mesma rede em usuários que gostavam de viajar e tiveram experiências próximas tendem a partilhar conteúdos de viagens, mas os laços de disseminação através de sites pessoais foram em sua maioria baixos com os demais membros da rede (LUO, ZHONG, 2015).

Ademais, Hoffman e Bateson (2009) afirmam que esse gerenciamento de clientes que pretendem deixar a empresa faz com que o foco esteja na retenção dos clientes e não na atração de novos. Sua relevância é justificada pela existência de diversos tipos de desertores:

b) Desertores de produtos: procuram a concorrência porque ofereceram bens ou serviços com mais qualidade e esses apresentam uma maior dificuldade de conquista;

c) Desertores de serviços: trocam por causa de uma experiência negativa.

Nesta subseção viu-se a importância da retenção dos clientes para as organizações e o cuidado necessário com as reclamações e possíveis desertores. Na subseção seguinte, é vista a variável conhecimento e imagem de marca.

3.1.4 Conhecimento e imagem de marca

Na visão de Almeida (2005 apud MAFFEZZOLI et al., 2011) a imagem é composta num processo subjetivo e único, representa um misto de sensações, percepções e interrelações relativos às experiências individuais.

Já a marca trata-se de uma conexão entre empresa e as pessoas destinadas, cujos laços são simbólicos e afetivos na entrega de um bem intangível (PEREZ, 2004). Em outro sentido, a marca representa as ideias e as expectativas depositadas pelos consumidores num produto, serviço ou organização. O termo já faz parte do vocabulário de todos e mesmo os que não sabem o que significa têm um apego e desejam alguma, pois ela se tornou o significado de reputação das empresas (WHEELER, 2008).

Para Kotler e Pfoertsch (2008, p. 25), a marca é um bem inatingível, uma promessa, tendo em conta sua representatividade no que diz respeito à totalidade de percepções e tem espaço diferente na mente dos consumidores devido às experiências passadas, associações e os momentos futuros. “A marca é emocional, tem uma personalidade, e cativa os corações e as mentes dos consumidores”, assim é um conjunto de atributos, benefícios, convicções e valores que geram diferenciais e simplificam a tomada de decisão.

gere um fluxo de vendas previsível e que estejam menos expostos às ações da concorrência. A associação de marca reflete como a organização gostaria de ser representada na mente dos consumidores, podem ser em atributos ou em benefícios. Já a qualidade percebida é um tipo de associação da marca, mas recebe a caracterização de ativo porque intensifica o desempenho financeiro e estratégico (AAKER, 2007, p. 18).

Grewal e Levy (2012) afirmam que a marca proporciona um valor agregado aos produtos e serviços, por esse motivo, facilitam as compras pelo reconhecimento dos consumidores durante o processo de compras, proporcionam de certa forma uma defesa dos concorrentes e da disparidade de preços, reduzem as despesas de marketing, impactam o valor no mercado, e ainda, firmam uma lealdade pelo uso contínuo e pela frequência em determinadas marcas.

Sob o ponto de vista dos fornecedores, num estudo, a marca tem papel ímpar nos serviços bancários, pois consideraram que ela é capaz de consolidar os valores e emoções importantes para clientes e associados. Os gestores também acreditaram que a reputação da marca faz alusão à credibilidade, integridade e a continuidade da existência da organização, deveras importante para os serviços bancários (MARINOVA, CUI, MARINOV, 2008).

Em outro estudo, Romaniuk e Nenycz-Thiel (2013) confrontaram as experiências anteriores e a lealdade com a tendência ao fazer associações de marca. Os resultados apontaram que os clientes que têm maior frequência de compra e a marca escolhida ocupa o maior share na compra total dessa mesma categoria de produto estão mais propensos a fazer associações de marca, mostrando que os concorrentes têm efeito maior para neutralizar as associações do que estimular a compra repetida.

Com isso, percebe-se que as pesquisas buscam analisar relações diversas da marca com intenções de compra, preferência de consumo, associações, mas o intuito das organizações é reter seus clientes e o valor de marca necessita ser reconhecido como a base da vantagem competitiva e da lucratividade em um longo prazo (KOTLER; PFOERTSCH, 2008).

3.2 O relacionamento e o impacto na atitude

considerado o mais indispensável na psicologia social norte-americana contemporânea e teve uma das primeiras definições por Thurstone em 1931, “a quantidade de afeto favorável ou desfavorável de uma pessoa em relação a um objeto”. Anos depois, Allport propôs que a “atitude é um estado mental e neural de propensão a reagir, organizado por meio da experiência, que exerce influência diretiva e/ou dinâmica sobre o comportamento” (PETER, OLSON, 2010, p. 131).

Para Solomon (2016) a atitude é um exame duradouro e genérico sobre um objeto de atitude, ou seja, tudo aquilo que possa incidir uma atitude, pessoas, objetos, anúncios ou problemas. Ela é duradoura porque tende a se conservar pelo tempo e genérica porque não se refere a um evento passageiro. Pinheiro et al. (2011) atesta que as atitudes são predisposições para ações, sentimentos e tendência com certa firmeza a algum objeto ou situação, isso confirma que a atitude serve como orientação para que o consumidor faça uma avaliação positiva ou negativa sobre um produto, criando uma relação próxima ou distante.

Muitos autores fazem a associação tripartite da atitude em pensamentos, sentimentos e ações, relacionados respectivamente, a cognição (conhecimento), afeto (juízo positivo ou negativo) e conação (comportamento involuntário ou proposital) (PETER, OLSON, 2010; PINHEIRO et al., 2011).

Por isso, as empresas constantemente estão tentando trabalhar com as sensações e as percepções dos consumidores. As sensações se tratam da resposta aos estímulos básicos dos sentidos como cores, sons, cheiros, já a percepção é como as pessoas analisam essas sensações. Por exemplo, ao receber um pop-up, ver um outdoor nas ruas ou ouvir um jingle, essas mensagens são mais eficazes quando trabalham mais de uma sensação ou quando a marca cria associações com as sensações, torna mais fácil a diferenciação dos concorrentes, (SOLOMON, 2016).

Larentis (2009) afirma que as atitudes influenciam a intenção de compra, mas pra gerar uma transformação nas atitudes dos consumidores é preciso que haja antes, uma mudança nas crenças e nos sentimentos a respeito de um produto, serviço, marca ou ponto de venda. Contudo, ainda assim, não há garantia de que gerará uma compra, porque a organização só consegue influenciar a intenção comportamental, a ação propriamente dita é incerta.