Helena Isabel Gonçalves Ferreira

14

O Controlo Interno e a Ges

tão do Risco nas Organizações – Es

tudo de caso da área dos

inves

timentos não financeiros nos Ser

viços de Ação Social da Univer

sidade do Minho (SASUM)

Escola de Economia e Gestão

O Controlo Interno e a Gestão do Risco nas

Organizações – Estudo de caso da área dos

investimentos não financeiros nos Serviços

de Ação Social da Universidade do Minho

(SASUM)

Helena Isabel Gonçalv

es F

err

eir

Relatório de Estágio

Mestrado em Contabilidade

Trabalho realizado sob a orientação da

Professora Doutora Tânia Micaela Brito Meneses

Montenegro Barbosa

e da

Doutora Susana Maria de Oliveira e Silva

Helena Isabel Gonçalves Ferreira

O Controlo Interno e a Gestão do Risco nas

Organizações – Estudo de caso da área dos

investimentos não financeiros nos Serviços

de Ação Social da Universidade do Minho

(SASUM)

Nome: Helena Isabel Gonçalves Ferreira

Endereço eletrónico: helenaferreirasa170@hotmail.com Telefone: 91 679 873 8 Número do Cartão de Cidadão: 14018107 5ZZ1

Título do Relatório de Estágio de Mestrado:

O Controlo Interno e a Gestão do Risco nas Organizações – Estudo de caso da área dos investimentos não financeiros nos Serviços de Ação Social da Universidade do Minho (SASUM)

Orientadores:

Professora Doutora Tânia Micaela Brito Meneses Montenegro Barbosa Doutora Susana Maria de Oliveira e Silva

Ano de conclusão: 2014

Designação do Mestrado: Contabilidade

É AUTORIZADA A REPRODUÇÃO INTEGRAL DESTE RELATÓRIO APENAS PARA EFEITOS DE INVESTIGAÇÃO, MEDIANTE DECLARAÇÃO ESCRITA DO INTERESSADO, QUE A TAL SE COMPROMETE:

AGRADECIMENTOS

Quando terminar esta etapa, tenho, em primeiro lugar, de agradecer todo o apoio, paciência e tolerância da minha mãe e da minha irmã durante este longo, e ao mesmo tempo curto, percurso académico que culminou com a realização deste relatório.

De seguida, tenho de agradecer todo o apoio e disponibilidade prestada pela minha orientadora interna, Professora Doutora Tânia Micaela Brito Meneses Montenegro Barbosa, durante este processo, transmitindo conselhos, recomendações, partilha da sua sabedoria e, não menos importante, motivação para concluir este projeto.

Agradeço ainda aos Serviços de Acção Social da Universidade do Minho, em especial à Doutora Susana Maria de Oliveira e Silva, orientadora de estágio, ao Administrador, Engenheiro Carlos Duarte Oliveira e Silva, assim como, a todos os colegas de trabalho durante estes meses, principalmente à Adélia Pereira, por toda a disponibilidade, acolhimento, compreensão e partilha de conhecimento.

O profundo agradecimento ao meu namorado, Vítor Silva, por tua a sua perseverança, encorajamento, incentivo e ânimo nos momentos menos conseguidos ao longo deste percurso, mostrando sempre que existe um caminho a seguir.

Finalmente, agradeço a todos os meus amigos que me acompanharam durante este trajeto, demonstrando sempre as vantagens de concluir com sucesso este desafio e incentivo para nunca desistir nos momentos mais difíceis, deixando aqui um especial agradecimento ao André Figueiredo.

O Controlo Interno e a Gestão do Risco nas Organizações – Estudo de caso da área dos investimentos não financeiros nos Serviços de Acção Social da Universidade do Minho (SASUM)

RESUMO

De acordo com a IFAC (2012) a implementação e manutenção de um adequado sistema de controlo interno e a sua adequada interligação com o sistema de gestão do risco, permita às organizações a melhoria contínua dos processos internos, a mitigação dos riscos a que estão sujeitas, a criação e preservação de valor, e a melhoria da sua performance.

Neste sentido, este relatório tem como objetivo analisar e descrever a ligação entre o sistema de controlo interno e o sistema de gestão do risco das organizações.

Realizou-se uma revisão de literatura sobre o controlo interno, abordando o conceito, os objetivos, as suas componentes e limitações, bem como a ligação deste ao sistema de gestão do risco das organizações. De modo a aplicar e consolidar os conceitos enunciados na revisão de literatura efetuada, efetuou-se um estudo de caso sobre o sistema de controlo interno e a sua interligação com o sistema de gestão de risco, nos SASUM, na área dos investimentos não financeiros.

Da análise realizada, conclui-se que, globalmente, o sistema de controlo interno implementado nos SASUM, na área dos investimentos não financeiros é adequado, e os procedimentos usados, associados aos mecanismos de monitorização (nomeadamente a auditoria interna) mitigam de forma adequada os vários tipos de risco a que a entidade está sujeita.

Por fim, procedeu-se também à caraterização da entidade acolhedora do estágio (os SASUM) e à descrição das atividades realizadas durante o mesmo, dando cumprimentos aos requisitos enunciados no RIEEP da OTOC.

Palavras-Chave: Sistema de Controlo Interno; Gestão do Risco, Auditoria; Serviços de Ação Social da Universidade do Minho; Investimentos não financeiros.

The Internal Control and Risk Management in Organizations – Case Study of the area non-financial investments in Social Services the University of Minho (SASUM)

ABSTRACT

According to the IFAC (2012) implementing and maintaining an adequate internal control system and its suitable link with the risk management system, allows organizations to continuously improve their internal processes, to mitigate the risks to which they are subject, to create and preserve value, and improving their performance.

In this sense, this report aims to analyze and describe the connection between the internal control system and the risk management system of organizations.

A literature review on internal control was performed, addressing the concept, objectives, its components and limitations, as well the linking of it with the risk management system of organizations.

In order to implement and consolidate the concepts set out in the literature review, we performed a case study on the internal control system and its interconnection with the risk management system in SASUM, in the area of non-financial investments. Overall, we conclude that the internal control system implemented in SASUM in the area of non-financial investment is appropriate. The internal procedures established associated with the monitoring mechanisms (namely the internal audit procedures) mitigate adequately the various types of risk to which the entity is subject. Finally, we made the characterization of the host institution (the SASUM) and the description of the activities performed during the traineeship, in order to comply the requirements of the RIEEP of OTOC.

Key words: Internal Control System; Risk Management; Audit; Serviços de Ação Social da Universidade do Minho; Non-financial investments.

ÍNDICE

AGRADECIMENTOS ... iii

RESUMO ... v

ABSTRACT ... vii

ÍNDICE ... ix

ÍNDICE DE FIGURAS ... xiii

ÍNDICE DE TABELAS ... xv

LISTA DE SIGLAS ... xvii

INTRODUÇÃO ... 3

Justificação do Tema ... 3

Objetivos e Questões de Partida ... 4

Metodologia ... 5

Estrutura ... 5

Parte A – REVISÃO DE LITERATURA ... 7

Capítulo 1: O Controlo Interno ... 7

1.1 Definição de Controlo Interno ... 7

1.2 Tipos de Controlo Interno ... 11

1.3 Objetivos do Controlo Interno ... 12

1.4 A enunciação das metas e objetivos dos Componentes do Controlo Interno ... 13

1.5 Limitações do Controlo Interno ... 15

Capítulo 2: O Controlo Interno e a Gestão do Risco nas Organizações ... 19

2.1 Tipos de Risco ... 19

2.2 A Gestão do Risco e o Sistema de Controlo Interno ... 21

Parte B: ESTUDO EMPÍRICO: Serviços Acção Social da Universidade do Minho... 27

Capítulo 3: Enquadramento Legal ... 27

3.1 Contabilidade Púbica Portuguesa ... 27

Capítulo 4: Serviços de Acção Social da Universidade do Minho (SASUM) ... 31

4.1 Caraterização da entidade ... 31

4.2 Estrutura organizativa ... 32

4.2.1 Gabinete do Administrador ... 32

4.2.2 Departamento Administrativo e Financeiro ... 35

4.2.3 Departamento Alimentar ... 37

4.2.4 Departamento Desportivo e Cultural ... 38

4.2.5 Departamento de Apoio Social ... 39

Capítulo 5: Descrição das atividades desenvolvidas no estágio curricular ... 41

5.1 Caraterização do Estágio ... 41

5.2 Organização da Contabilidade nos termos do Planos de contas aplicável ... 42

5.2.1 Organização contabilística ... 42

5.2.2 Tratamento contabilístico ... 46

5.3 Práticas de Controlo Interno ... 58

5.3.1 Disponibilidades ... 58

5.3.2 Existências ... 62

5.3.3 Imobilizado ... 66

5.3.4 Vendas, Prestação de Serviços e Dívidas a Receber ... 69

5.3.5 Auditorias e Controlo Interno ... 70

5.4 Apuramento de contribuições e impostos ... 73

5.5 Encerramento de contas e preparação das demonstrações financeiras ... 75

5.5.1 Acréscimos e Diferimentos ... 77

5.5.3 Provisões ... 79

5.5.4 Diferenças de câmbio ... 79

5.5.5 Inventariação física ... 79

5.6 Preparação da informação contabilística para relatórios e análise de gestão e informação periódica à entidade a quem presta serviços ... 80

5.7 Resolução de questões da entidade por contacto com serviços externos ... 81

5.8 Conduta Ética e Deontológica Associada à Profissão ... 81

5.9 Síntese ... 82

Capítulo 6: A Gestão do Risco e o Sistema de Controlo Interno na Área dos Investimentos Não Financeiros – análise do caso dos SASUM ... 83

6.1 Objetivos ... 83

6.2 Metodologia ... 83

6.3 O Controlo Interno e a gestão do risco, na área dos investimentos não financeiros, nos SASUM .……….84

CONCLUSÃO ... 97

REFERÊNCIAS BIBLIOGRÁFICAS ... 99

LEGISLAÇÃO ... 105

ÍNDICE DE FIGURAS

Figura 1 – Controlo Interno nas Organizações (IFAC, 2012) ... 8 Figura 2 – Internal Control – Integrated Framework (COSO, 2011) ... 12 Figura 3 – Despesas do Estado com a Educação em % do PIB (INE– BP, DGO/MF, PORDATA; 2014) ... 30 Figura 4 – Despesas do Estado por funções em % do PIB (INE– BP, DGO/MF, PORDATA, 2014) ... 30 Figura 5 – Numeração do Diário ... 43 Figura 6 – Etiqueta de identificação do Bem (SASUM, 2013)... 67

ÍNDICE DE TABELAS

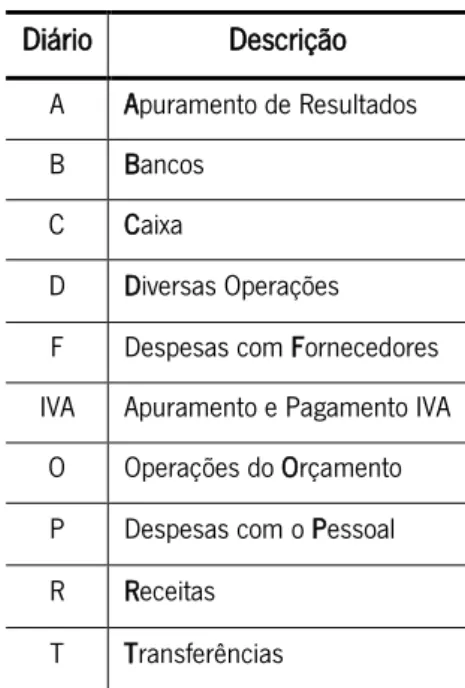

Tabela 1 – Índice de Nomenclaturas dos Diários ... 42

Tabela 2 – Movimentos Contabilísticos de Despesa ... 50

Tabela 3 – Arquivo documental da Despesa ... 51

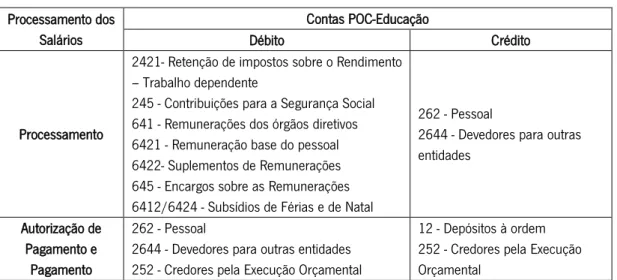

Tabela 4 – Movimentos Contabilísticos do Processamento de Salários ... 51

Tabela 5 – Movimentos Contabilísticos do Processamento de Salários ... 52

Tabela 6 – Quadro resumo do tratamento do IVA (SASUM, 2013) ... 53

Tabela 7 – Movimentos Contabilísticos de Receita ... 56

Tabela 8 – Arquivo documental da Receita ... 56

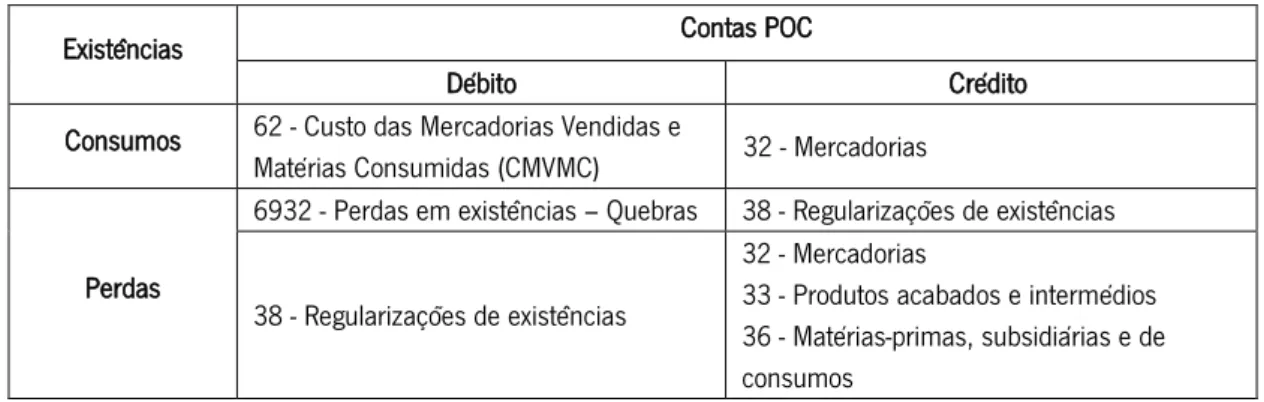

Tabela 9 – Movimentos Contabilísticos das Existências ... 57

Tabela 10 – Arquivo documental das operações das Existências ... 57

Tabela 11 – Movimentos contabilístico do Imobilizado ... 58

Tabela 12 – Arquivo documental das operações de Imobilizado ... 58

Tabela 13 – Movimentos dos Acréscimos e Diferimentos ... 77

Tabela 14 – Avaliação das Normas de Controlo Interno: Princípios Gerais ... 85

Tabela 15 – Avaliação das Normas de Controlo Interno: outros documentos... 85

Tabela 16 – Procedimentos de Controlo Interno administrativo e contabilístico ... 86

Tabela 17 – Procedimentos de Controlo Interno: Registo e Documentação ... 87

Tabela 18 – Procedimentos de Controlo Interno: Bens Imóveis... 88

Tabela 19 – Procedimentos de Controlo Interno: Bens Móveis ... 88

Tabela 20 – Procedimentos de Controlo Interno: Veículos ... 89

LISTA DE SIGLAS

AAUM – Associação Académica da Universidade do Minho AICPA – American Institute of Certified Accountants CEDIC – Certificados Especiais de Dívida de Curto Prazo CGestão – Conselho de Gestão

CIBE – Cadastro e Inventário dos Bens do Estado

CIIDE – Cadastro e Inventário dos Imóveis e Direitos do Estado CIME – Cadastro e Inventário dos bens Móveis do Estado CIVA – Código do Imposto sobre o Valor Acrescentado CIVE – Cadastro e Inventário das Viaturas do Estado

CMVMC – Custo das Mercadorias Vendidas e Matérias Consumidas CMVM – Comissão de Mercados e Valores Mobiliários

COSO – Committee of Sponsoring Organizations of the Treadway Commission DA – Departamento Alimentar

DAF – Departamento Administrativo e Financeiro DDC – Departamento Desportivo e Cultural DGO – Direção-Geral do Orçamento

DGT – Direção-Geral do Tesouro e Finanças DS – Departamento de Apoio Social ECAP – Economato e Aprovisionamento EQ – Equipa de Qualidade

FIFO – First In First Out FIT – Fatura Interna FS – Fatura Simplificada

GA – Gabinete do Administrador

GAO – U. S. Government Accounting Office GF – Guia de Fundos

IAASB – International Auditing and Assurance Standards Board IFAC – International Federation of Accountants

IGCP – Agência de Gestão da Tesouraria da Dívida Pública IIA – Institute of Internal Auditors

IPAI – Instituto Português de Auditoria Interna IRS – Imposto sobre o Rendimento Singular ISA – International Standards on Auditing IVA – Imposto sobre Valor Acrescentado

LCPA – Lei dos Compromissos e Pagamentos em Atraso NIB – Número de Identificação Bancária

OE – Orçamento de Estado OP – Ordem de Pagamento

OTOC – Ordem dos Técnicos Oficiais de Contas PCAOB – Public Company Accounting Oversight Board PDCA – Plan, Do, Check e Act

PIDDAC – Programa de Investimento e Despesas de Desenvolvimento da Administração Central POC - Plano Oficial de Contabilidade

POCAL – Plano Oficial de Contabilidade das Autarquias Locais POCP – Plano Oficial de Contabilidade Pública

POCI – Pograma Operacional Ciência e Inovação

POCISSSS – Plano Oficial de Contabilidade das Instituições do Sistema de Solidariedade e de Segurança Social

POCMS – Plano Oficial de Contabilidade do Ministério da Saúde

POC-Educação – Plano Oficial de Contabilidade Pública para o setor da Educação POS – Point On Sales (Ponto de Venda informatizado)

POVT – Programa Operacional Temático da Valorização do Território RAFE – Regime Administração Financeira do Estado

RIEEP – Regulamento de Inscrição, Estágio, Exame Profissionais RMMG – Retribuição Mínima Mensal Garantida

RP – Receitas Próprias

RU – Residências Universitárias

SASUM – Serviços de Ação Social da Universidade do Minho SFM – Setor de Fiscalização e Manutenção

SGQ – Sistema de Gestão de Qualidade

SGSA – Sistema de Gestão de Segurança Alimentar SI – Setor Informática

SNC – Sistema de Normalização Contabilística

SNC-AP – Sistema de Normalização Contabilística para o setor Público SPA – Setor Público Administrativo

SPPIA – Standards for the Professional Practice of Internal Auditors SRH – Setor de Recursos Humanos

SSUM – Serviços Sociais da Universidade do Minho TC – Tribunal de Contas

O Controlo Interno e a Gestão do Risco nas Organizações – Estudo de Caso da

área dos investimentos não financeiros nos Serviços de Acção Social da

INTRODUÇÃO

Justificação do Tema

Nos últimos anos, a nível internacional, e em Portugal, tem-se vivido num ambiente económico instável e recessivo, com a presença de diversos escândalos empresariais e medidas de austeridade (Revés, 2011). Tal facto, obriga a um aumento de responsabilidade por parte das organizações, de forma a transmitir alguma tranquilidade e confiança sobre a continuidade dos seus negócios, aos diferentes stakeholders.

Vários autores procuram encontrar explicações para o sucedido. Uma possível justificação, reside na débil eficácia do sistema de controlo interno e do sistema de gestão dos riscos implementados nas organizações (Spira & Page, 2003). É neste sentido que a International Federation of Accountants (IFAC, 2012), a propósito da crise económico-financeira internacional, refere que o problema residia no facto do sistema de controlo interno e de gestão do risco das organizações estarem a ser avaliados separadamente entre si e ainda de forma independente em relação ao sistema de governação existente na entidade. A IFAC (2012) salienta, que uma das melhores armas contra o insucesso empresarial é a implementação e manutenção de um sistema de controlo interno eficaz, que promova e realize a gestão dos riscos a que a organização está sujeita, e que permita a criação e preservação de valor. A implementação e manutenção de um sistema de controlo interno eficaz funcionará como um importante indutor dos negócios da entidade e da melhoria da sua performance, pois faculta à organização um meio de enfrentar as ameaças a que está sujeita e de aproveitar as oportunidades que surgem, através da aplicação de princípios de controlo interno efetivos (IFAC, 2012).

O sistema de controlo interno é parte integrante do macrossistema de governação de uma organização e, por sua vez, do seu subsistema de gestão do risco, sendo pensado, implementado, mantido e monitorizado pelo órgão de governação, pelo órgão de gestão e outro pessoal da entidade, de forma a aproveitar as oportunidades e enfrentar as ameaças à realização dos objetivos da organização (IFAC, 2012).

Face ao exposto, com a realização deste trabalho quisemos perceber de que forma o sistema de controlo interno interage com o sistema de gestão do risco da organização, de forma a minimizar

organização e a beneficiar das oportunidades que surgem. Tendo-se proporcionado a realização do estágio curricular integrante do Mestrado em Contabilidade, da Universidade do Minho, nos Serviços de Ação Social da Universidade do Minho (SASUM), optamos por delimitar o estudo sobre a interligação do sistema de controlo interno com o sistema de gestão do risco das organizações, ao Departamento Administrativo e Financeiro (DAF), área dos investimentos não financeiros, dos SASUM. Sendo os SASUM uma entidade pública (Unidade de Serviços da Universidade do Minho), com autonomia administrativa e financeira, que presta serviços de apoio social aos estudantes, pareceu-nos relevante analisar a temática supramencionada nesse contexto.

Na linha de pensamento do movimento que surgiu nas últimas décadas do século XX, e que ficou conhecido como a Nova Gestão Pública, é importante perceber se as entidades públicas nos seus processos de gestão atendem ao interesse público, usando um modelo que se aproxima das práticas usadas pelas entidades privadas, envolvendo estratégias voltadas à melhoria do desempenho e ao aumento da eficiência das entidades incumbidas de prestar os serviços públicos (Manning, 2001).

Objetivos e Questões de Partida

Este trabalho é realizado no âmbito do estágio curricular do Mestrado em Contabilidade, da Universidade do Minho e tem três objetivos fundamentais:

• Realizar uma revisão de literatura sobre o controlo interno nas organizações, abordando o conceito, os objetivos, as suas componentes e limitações, bem como a ligação do sistema de controlo interno aos sistemas de gestão dos riscos das organizações;

• Caraterizar a entidade acolhedora do Estágio Curricular e descrever as atividades realizadas durante o período de estágio;

• Efetuar o levantamento do sistema de controlo interno e a análise da sua interligação com o sistema de gestão do risco, na área dos investimentos não financeiros, nos SASUM.

• Qual o conceito, os objetivos, as componentes e as limitações do sistema de controlo interno das organizações, à luz dos organismos internacionais que atuam na área Financeira, da Contabilidade e Auditoria?

• Qual a interligação entre o sistema de controlo interno e os sistemas de gestão de riscos das organizações?

• Quais as políticas e procedimentos de controlo interno implementadas pelos SASUM, na área dos investimentos não financeiros?

• Estão as políticas e procedimentos de controlo interno implementadas pelos SASUM, na área dos investimentos não financeiros, em consonância com as normas e regulamentos a que a entidade esta sujeita?

• De que forma os SASUM conciliam o sistema de controlo interno com o sistema de gestão de risco, na área dos investimentos não financeiros?

Metodologia

De modo a alcançar os objetivos delineados e a responder às questões de partida estabelecidas, o trabalho desenvolvido abarcou, em primeiro lugar, a realização de uma revisão de literatura na área do controlo interno e da sua interligação com o sistema de gestão do risco.

Em segundo lugar, procedeu-se ao enquadramento legal e à caraterização da entidade acolhedora do estágio curricular, descrevendo-se de seguida as atividades desenvolvidas durante o estágio, dando cumprimento ao preceituado pelo artigo 22º do Regulamento de Inscrição, Estágio e Exame Profissionais (RIEEP) da Ordem dos Técnicos Oficiais de Contas (OTOC).

Em terceiro lugar, através da metodologia de estudo de caso e seguindo uma abordagem qualitativa, procedeu-se à realização de um pequeno estudo empírico cujo objetivo é realizar o levantamento do sistema de controlo interno e analisar a sua interligação com o sistema de gestão do risco, na área dos investimentos não financeiros, nos SASUM. A metodologia seguida na realização desse estudo é detalhada no capítulo onde o mesmo é apresentado, no âmbito deste relatório.

o conceito, bem como a tipologia, os objetivos e as limitações do controlo interno. O Capítulo 2 aborda o processo de gestão do risco nas organizações e a sua interligação com o sistema de controlo interno, apresentando ainda uma revisão de estudos sobre esta temática. O Capítulo 3 faz o enquadramento da contabilidade Pública em Portugal. No Capítulo 4 apresenta a caraterização da entidade acolhedora do estágio curricular, e o Capítulo 5, as atividades desenvolvidas ao longo do estágio curricular nos SASUM. O Capítulo 6 apresenta o estudo empírico realizado. Por fim, apresentam-se as principais conclusões.

Parte A – REVISÃO DE LITERATURA

Nesta primeira parte do estudo pretende-se estudar o sistema de controlo interno e a gestão dos riscos, assim como a interligação entre estes dois sistemas. De seguida, procura-se estudar a quem cabe a responsabilidade pela gestão e monitorização destes dois sistemas, cada vez mais importantes no mundo empresarial.

Capítulo 1: O Controlo Interno

O presente capítulo destina-se a descrever o conceito de controlo interno, assim como as limitações que este enfrenta aquando da sua implementação. Deste modo, começaremos por apresentar as várias definições de controlo interno propostas, quer pelos organismos internacionais como o IFAC, quer por vários autores que se dedicam à investigação desta temática. Posteriormente, estudaremos os objetivos e os tipos de controlo interno existentes, terminando com uma análise das limitações associadas à implementação do sistema de controlo interno, bem como o seu desenvolvimento contínuo.

1.1 Definição de Controlo Interno

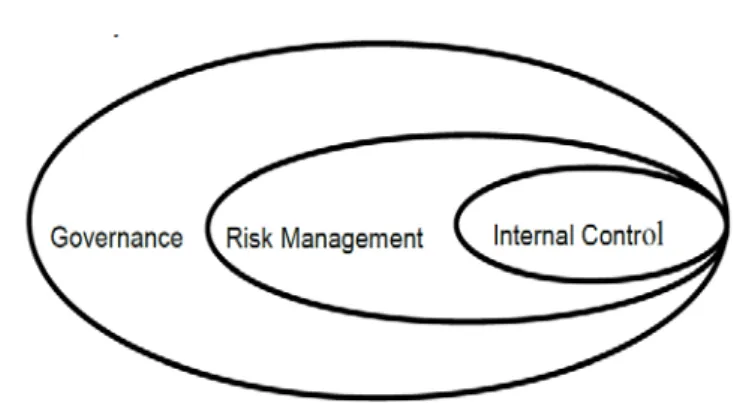

Atualmente as organizações deparam-se com uma grande volatilidade ao nível dos negócios e dos mercados, o que potencia a sua exposição aos riscos e cria dificuldades à melhoria da performance de negócio (Cruz, Quental & Henriques, 2010). Neste contexto, a implementação de um eficaz sistema de controlo interno revela-se um mecanismo ao alcance das organizações no sentido de potenciar a melhoria dos processos internos, a concretização dos objetivos correntes e estratégicos, e a gestão dos riscos a que a entidade está exposta, no sentido da criação de valor para os stakeholders (IFAC, 2012)1.

De acordo com a IFAC (2012) e tal como representado na Figura 1, o sistema de controlo interno é parte integrante da gestão do risco e, por sua vez, do sistema macro de governação da organização, sendo concebido, executado e monitorizado pelo órgão de governo e pelos

membros da administração da entidade, no sentido de maximizar e beneficiar das oportunidades e enfrentar as ameaças à prossecução dos objetivos organizacionais.

Em termos concetuais, não existe uma definição única de controlo interno. Para Maijoor (2000, p. 101) existe uma certa subjetividade no conceito de controlo interno uma vez que é “estudado em várias áreas de pesquisa em contabilidade, abrangendo conceitos muito diferentes e estudando controlos em diferentes níveis organizacionais.”

Várias são as noções de controlo interno encontradas na literatura, havendo entre elas pontos em comum. Em 1987 a National Commission on Fraudulent Financial Reporting (NCFFR, 1987)2 definia o controlo interno em termos operacionais, referindo que o controlo interno servia

para descrever os procedimentos operacionais, no que respeita à qualidade do produto e à manutenção das atividades operacionais (de fabricação) da organização.

Uma noção mais abrangente é apresentada pelo Committe of Sponsoring Organizations of the Treadway Commission (COSO, 2011), por Hangchit, Holsapple, & Madden (2001), e pelo Public Company Accounting Oversight Board (PCAOB, 2010)3, que caraterizam o controlo interno

como:

Um processo, efetuado pelo conselho administração da entidade, gestão e outro pessoal, projetado para fornecer segurança razoável quanto à realização dos objetivos nas seguintes categorias:

2 - A National Commission on Fraudulent Financial Reporting (Treadway Commission) foi uma organização sem fins lucrativos criada em 1985 com a finalidade de prevenir e combater a fraude nas demonstrações financeiras. Atualmente, é designada por Committe of Sponsoring Organizations of the Treadway Commission, mais conhecida por COSO, dedicando-se a três áreas específicas: enterprise risk management (gestão de riscos corporativos), controlo interno e fraude (Fonte: http://www.coso.org).

3 - O Public Company Accounting Oversight Board é uma entidade sem fins lucrativos criada em 2002 pela Lei de Sarbanex-Oxley com o objetivo de fiscalizar as auditorias das empresas públicas nos Estados Unidos da América e promover a elaboração de relatórios de auditoria informativos, precisos e independentes. Esta entidade é supervisionada pela Securities Exchange Commission (SEC) (Fonte: http://pcaobus.org).

• Eficácia e eficiência das operações; • Confiabilidade dos relatórios;

• Cumprimento das leis e regulamentos aplicáveis.

Mais recentemente, a IFAC (2012) define controlo interno com base em três perspetivas. Primeiro, define-o como um processo, socorrendo-se do conceito apresentado pelo COSO (2011), reforçando contudo a ideia de que é um sistema criado no sentido da entidade beneficiar das oportunidades e encarar as ameaças, de forma a atingir os objetivos estabelecidos. Segundo, apresenta o sistema de controlo interno como um ciclo PDCA (Plan, Do, Check e Act), ou seja, consiste em planear, executar, verificar (analisar) e agir face aos resultados da análise antes realizada. Por último a IFAC apresenta o controlo interno na ótica do resultado, sendo entendido como a prossecução dos objetivos definidos pela organização. Seguindo a linha apresentada pela IFAC, Maijoor (2000) explora o conceito de controlo interno baseado em três óticas. Primeiro, o controlo interno é perspetivado sob a ótica da auditoria externa, fundamentando-se na utilização de práticas de controlo contabilístico no sentido de assegurar com uma segurança razoável a confiabilidade da informação financeira produzida pela organização. De seguida, o controlo interno é perspetivado sob a ótica do controlo de gestão, concentrando-se na implementação de mecanismos e princípios que propiciem a eficácia do funcionamento interno da organização em todos os níveis hierárquicos, divisões e/ou departamentos. Por último, o controlo interno é perspetivado sob o ponto de vista económico, tem por base a fixação de políticas de avaliação de desempenho e de recompensa dos recursos humanos, e de monitorização dos resultados, no sentido de fornecer uma segurança razoável quanto à realização dos objetivos organizacionais.

Para Costa (2010, pp. 223–4) o controlo interno consiste:

• “No plano da organização que proporciona uma apropriada segregação de responsabilidades funcionais;

• Num sistema de autorização e procedimentos de registos a fim de proporcionar um controlo contabilístico razoável sobre os activos, passivos, réditos e gastos;

• Em sãs práticas a serem seguidas no desempenho dos deveres e das funções de cada um dos departamentos de uma empresa;

• Em existir pessoal de qualidade compatível com as respectivas responsabilidades.”

O International Auditing and Assurance Standards Board (IAASB)4 emitiu a norma internacional

de auditoria (International Standards on Auditing - ISA) 315 intitulada “Identificar e Avaliar os Riscos de Distorção Material Através do Conhecimento da Entidade e do seu Ambiente” (IFAC, 2010a), onde define o controlo interno como um processo concebido, implementado e mantido pelos encarregados da governação, gerência e outro pessoal para proporcionar uma garantia razoável acerca da consecução dos objetivos de uma entidade com respeito à fiabilidade do relato financeiro, eficácia e eficiência das operações e cumprimento das leis e regulamentos aplicáveis.

Um ponto comum nas definições apresentadas acima tem a ver com a visualização do sistema de controlo interno como um conjunto de processos dinâmicos que provocam impacto a todos os níveis organizacionais, promovendo a melhoria dos processos internos, mas que apenas proporcionam uma garantia razoável e não absoluta quanto à prossecução dos objetivos organizacionais.

Sintetizando, a definição apresentada pelo COSO (2011) realça que o controlo interno é um processo:

• Contínuo de tarefas e atividades, sendo um mecanismo para atingir um fim, e não um fim em si mesmo;

• Implementado e concretizado pelas pessoas a todos os níveis organizacionais;

• Concebido para atingir determinados objetivos numa ou mais categorias distintas, mas relacionadas entre si;

• Capaz de proporcionar uma segurança razoável (e não absoluta) ao órgão de gestão e governação da entidade quanto à consecução de determinados objetivos;

• Adaptável à estrutura da organização.

Na seção seguinte estudaremos os tipos de controlo interno existentes.

4 - O International Auditing and Assurance Standards Board (IAASB) é um organismo independente no âmbito da IFAC que emite normas internacionais de auditoria, promovendo a convergência entre as normas nacionais e internacionais de auditoria e serviços relacionados (Fonte: http://www.ifac.org/auditing-assurance/about-iaasb/terms-reference).

1.2 Tipos de Controlo Interno

O American Institute of Certified Accountants (AICPA)5 numa das suas publicações intitulada The

Auditor’s Study on Evaluation of Internal Control (1972), carateriza o controlo interno em duas vertentes: administrativo e contabilístico.

O controlo interno administrativo compreende os planos, procedimentos e registos ligados ao processo de decisão que deverão ser autorizados pelo órgão de gestão, bem como as políticas de gestão da entidade (AICPA, 1972). De acordo com AICPA (1972), Bailey Jr., McAfee & Whinston (1981) e Porter, Simon & Hatherly (2008), o sistema contabilístico é concebido para preparar e produzir informação contabilística e financeira confiável, tempestiva e útil aos stakeholders. Para gerar informação que cumpra essas características, o sistema de controlo interno contabilístico é concebido por forma a proporcionar uma garantia razoável de que as transações que estão na base dos registos contabilísticos e das demonstrações financeiras:

• Estão adequadamente registadas, isto é, que todos os detalhes relevantes das transações são registados no momento em que as mesmas ocorrem;

• Estão devidamente autorizadas, isto é, as transações são autorizadas pela pessoa com autoridade para tal;

• São válidas, ou seja, as transações registadas pelo sistema contabilístico representam factos que efetivamente ocorreram e estão relacionados com a entidade;

• São plenas, isto é, todas as transações que ocorreram foram de facto registadas e no período contabilístico a que respeitam, pelo sistema contabilístico (nada foi omitido); • Estão adequadamente valorizadas (mensuradas), ou seja, as transações estão

incluídas nas demonstrações financeiras por quantias apropriadas e os ajustamentos resultantes da valorização ou imputação estão apropriadamente registados e divulgados;

• Estão adequadamente classificadas e apresentadas, isto é, as transações estão registadas nas contas apropriadas e a sua apresentação nas demonstrações financeiras respeita a ordem definida na normalização contabilística e as divulgações

estão expressas de forma clara;

• Estão registadas e no período contabilístico a que respeitam.

Após o estudo dos tipos de controlo interno preconizados pelo AICPA, na seção seguinte analisa- -se os objetivos do sistema de controlo interno.

1.3 Objetivos do Controlo Interno

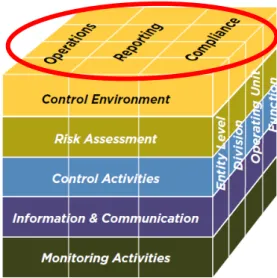

O sistema de controlo interno quando arquitetado e desenvolvido, é pensado de forma a atingir as metas e os objetivos traçados pela entidade no seu todo, e, em caso disso, por unidades, divisões ou departamentos. Assim, de acordo com COSO (2011), os objetivos do controlo interno podem ser classificados em três categorias: operacionais, de relato e de conformidade (Figura 2).

Os objetivos operacionais procuram atingir a eficácia e a eficiência das operações, nomeadamente no que concerne às metas de desempenho financeiro, de forma a promover a melhoria da qualidade, a melhoria tecnológica, a melhoria na satisfação dos clientes e dos seus funcionários, e a redução dos custos (COSO, 2011).

O objetivo de relato respeita ao grau de confiabilidade dos relatórios emitidos pela organização, relatórios internos e externos, e relatórios financeiros e não-financeiros. Os relatórios externos

dão cumprimento às exigências feitas pelos regulamentos, normas, e demais legislação que a entidade está sujeita. Os relatórios internos são documentos que satisfazem os requisitos internos da organização (COSO, 2011). Os relatórios financeiros dão cumprimento às obrigações de relato financeiro externo e interno a que a entidade está sujeita. Os relatórios não-financeiros transmitem informação sobre se a consecução dos objetivos por parte da organização se encontra de acordo com o estipulado quer nos documentos internos da organização (planos estratégicos, etc), quer na legislação externa e a que a organização está sujeita (COSO, 2011). Por último, os objetivos de conformidade baseiam-se no cumprimento das exigências estabelecidas pelas leis, normas e regulamentos a que a entidade está sujeita (COSO, 2011). Segundo a Norma 2120.A1 inserida no The Professional Practices Framework (Institute of Internal Auditors - IIA, 2004) e Fadzil, Haron & Jantan (2005), os objetivos do controlo interno consistem em fornecer uma garantia razoável sobre:

• A confiança e a integridade da informação financeira e operacional; • A eficiência e eficácia dos recursos;

• A salvaguarda dos ativos;

• O cumprimento das leis, regulamentos e contratos.

1.4 A enunciação das metas e objetivos dos Componentes do Controlo Interno

De acordo com COSO (2011) o sistema de controlo interno deve ser estruturado em cinco componentes interrelacionadas entre si, sendo elas o ambiente de controlo, avaliação do risco, atividades de controlo, informação e comunicação e atividades de monitorização.

O ambiente de controlo é o primeiro componente do sistema de controlo interno e o mais importante (Marden, Holstrum & Schneider, 1997), pois este é o ponto de partida para a obtenção de eficiência e eficácia da entidade. O PCAOB (2010, p. 3) vem corroborar esta ideia afirmando que o “[A]mbiente de controlo estabelece o tom de uma organização, influenciando a consciência de controlo do seu pessoal. É a base para todos os outros componentes do controlo interno, proporcionando disciplina e estrutura”.

Segundo COSO (2011), PCAOB (2010) e ISA 315 (IFAC, 2010a), no âmbito deste primeiro componente do controlo interno, a organização deverá desenvolver políticas e procedimentos que visem:

• A definição de processos de comunicação e imposição de integridade e valores éticos;

• A definição da estrutura organizacional;

• A atribuição de autoridade e responsabilidade ao longo da estrutura organizacional; • O compromisso pela competência;

• A definição de políticas e práticas de recursos humanos;

• A participação dos membros da governação e de gerência nas atividades de controlo interno da organização.

O segundo componente do controlo interno, a avaliação do risco, é um processo dinâmico e interativo de identificação, análise e gestão dos riscos, definindo a probabilidade de ocorrência de um evento que irá afetar a realização dos objetivos, positiva ou negativamente, ou seja, as ameaças e as oportunidades (COSO, 2011; IIA, 2004; Lemant, 2001; Selim & McNamee, 1999a). O nível de risco a que a organização está sujeita é influenciado por fatores ambientais, organizacionais e regulamentares, (COSO, 2011; ISA 315 - IFAC, 2010a), tais como:

• Alterações no ambiente operacional; • Mudanças significativas no pessoal;

• Mudanças no modelo de negócio, produtos ou atividades; • Nova tecnologia;

• Expansão de operações no estrangeiro; • Novas diretrizes contabilísticas;

• Reestruturação empresarial.

As atividades de controlo (terceiro componente do controlo interno) consistem num conjunto de políticas e procedimentos que ajudam a organização a assegurar que as diretrizes de gestão mitigam os riscos identificados pela avaliação do risco, de forma a atingir os objetivos definidos em todos os níveis organizacionais (COSO, 2011; General Accounting Office, 2001). Por outro lado, as atividades de controlo visam assegurar o estabelecimento de estruturas, a definição de papéis e responsabilidade que potenciem a adequada segregação de funções.

O quarto componente do sistema de controlo interno consiste no desenvolvimento de um sistema de informação e comunicação para a organização, sistema esse que é determinante para o desenvolvimento contínuo dos restantes componentes do controlo interno. A comunicação é um processo contínuo e interativo de fornecimento, partilha e obtenção da informação necessária, interna ou externamente (COSO, 2011). Um adequado sistema de comunicação deverá assegurar a comunicação ao longo da estrutura da organização, e que a informação flua no sentido descendente e ascendente. Por outro lado, a qualidade da informação e comunicação depende da qualidade da recolha e do processamento dos dados, por outras palavras, os dados recolhidos deverão ser suficientes, oportunos, atuais, corretos, acessíveis, protegidos, verificáveis e retidos (COSO, 2011; IIA, 2004). O sistema de informação é constituído por infra-estruturas, como hardware, software, pessoas, procedimentos e dados, que irá auxiliar os procedimentos e registos e também manter a responsabilidade sobre os elementos patrimoniais (Costa, 2010). Por fim, as atividades de monitorização visam a avaliação contínua e/ou separada dos vários componentes do sistema de controlo interno, aferindo a sua existência e forma de funcionamento e, caso necessário, procedendo à correção das deficiências encontradas (COSO, 2011; ISA 315- IFAC, 2010a). Este componente do controlo interno procede à identificação das falhas que colocam ou podem colocar em causa a prossecução dos objetivos organizacionais e das oportunidades de melhoria da eficiência, comunicando aos responsáveis na organização (COSO, 2011).

1.5 Limitações do Controlo Interno

O controlo interno é um sistema complexo que funciona em todos os níveis hierárquicos, desde o topo até a base da organização, e como tal não consegue fornecer uma garantia absoluta que os objetivos da organização serão atingidos (COSO, 2011). Apesar de uma organização ter implementado um bom sistema de controlo interno, esta não está imune a situações adversas e limitações (Costa, 2010), acrescendo que a implementação contínua de medidas corretivas a essas situações é um processo dispendioso para as organizações (Bailey Jr. et. al., 1981). De acordo com Costa (2010), COSO (2011) e Blokdijk (2004), as limitações do controlo interno são variadas, como exemplo:

• A ocorrência de erros humanos justificados por vários fatores, como a má compreensão por parte dos funcionários das instruções, por distrações ou então esquecimento. Este tipo de erros não consegue ser colmatado no processo de seleção do pessoal, mesmo quando este é exigente;

• A ocorrência de conluio e fraude, isto é, comportamentos com falta de integridade moral e ética que levam à prática de atos fraudulentos, por forma a realizar a ação pretendida. Este tipo de limitação é de difícil deteção quanto mais complexa for a estrutura hierárquica superior;

• A dimensão da empresa que condiciona o desempenho do sistema de controlo interno, nomeadamente na área da segregação de funções. Uma empresa de pequena dimensão tem mais dificuldades em distribuir as tarefas pelo pessoal causando alguma confusão, em contraposição as grandes entidades definem de imediato quais as funções a ser desempenhadas pelos seus funcionários e quais as suas responsabilidades;

• A relação custo-benefício deve ser tida em consideração aquando da implementação do sistema de controlo interno, uma vez que existem custos que a entidade terá de suportar para além da mera implementação, como os processos de manutenção e melhoramento do sistema. Em alguns casos as vantagens retiradas dos processos de melhoria têm uma relação inversa com os custos suportados, ou seja, os custos ocorridos não compensam face ao resultado das novas vantagens;

• A ocorrência de transações pouco frequentes, muitas vezes, isentas de qualquer tipo de controlo, pode provocar limitações pelo fato do sistema de controlo interno ter sido concebido para as operações designadas correntes;

• A utilização da tecnologia de informação requer cuidados específicos no momento da implementação do sistema de controlo interno. Por exemplo, a falta de controlo ao nível do acesso aos sistemas de informação pelos membros da organização implica que se perca toda a informação referente às alterações/eliminações efetuadas nesses sistemas.

Uma limitação intrínseca ao conceito de controlo interno incide sobre o entendimento do termo “garantia razoável” e a diferença de expetativas que tal conceito poderá desencadear ao nível dos stakeholders da informação produzida pela organização (Bailey Jr. et al., 1981). Ao longo do

tempo, foram várias as interpretações apresentadas, ao ponto do legislador ter sido forçado a clarificar o conceito, de modo a traduzir que o termo “garantia razoável” corresponde ao melhor resultado da aplicação de medidas de controlo interno a todos os níveis da organização, tendo em atenção a relação custo-benefício, que promova o bom funcionamento interno, permita reduzir os riscos para níveis aceitáveis e a prossecução dos objetivos organizacionais (Fadzil et al., 2005).

O próximo capítulo aborda a o processo de gestão do risco no âmbito do controlo interno das organizações.

Capítulo 2: O Controlo Interno e a Gestão do Risco nas Organizações

Qualquer organização desde da sua criação, e durante todo o processo de funcionamento e até ao final da sua vida, está exposta a inúmeros riscos, sendo alguns passíveis de controlo por parte da entidade.

Segundo Griffiths (2006, p. 2), o risco consiste num “conjunto de circunstâncias que impedem a realização dos objetivos” por parte das organizações. De forma ampla, a ISA 315 (IFAC, 2010a) define risco de negócio como o “risco resultante de condições, acontecimentos, circunstâncias, ações ou inações significativas que possam afetar adversamente a capacidade de uma entidade para atingir os seus objetivos e executar suas estratégias, ou para fixar objetivos e estratégias não apropriados”.

2.1 Tipos de Risco

Uma organização encontra-se exposta a inúmeros riscos, sendo possível agrupá-los em várias categorias e, caso seja necessário, dividir em vários subníveis. De acordo com Linsley & Shrives (2006) os riscos podem ser decompostos em riscos financeiros, riscos operacionais, riscos relacionados com a delegação de autoridade (empowerment risks), riscos relacionados com o processamento da informação, riscos tecnológicos, riscos relacionados com a prática de fraude e atos ilegais, e riscos estratégicos.

Os riscos financeiros englobam o risco de crédito, isto é, a probabilidade do tomador do crédito não cumprir com as suas obrigações e ou de não obter crédito junto da banca ou outros financiadores (PricewaterhouseCoopers, 2008), as flutuações do valor dos instrumentos de dívida e dos derivados (Lopez & Saidenberg, 2000), bem como o risco associado à liquidez da entidade, às flutuações das taxas de juro e de câmbio (Linsley & Shrives, 2006).

Os riscos operacionais compreendem as situações de risco associadas aos processos produtivos, à produção/desenvolvimento de bens e serviços, à satisfação dos clientes, à obsolescência dos fatores de produção e dos stocks, às situações de intempéries e situações de natureza ambiental, à reputação da organização, entre outros (COSO, 2013; Linsley & Shrives, 2006; PricewaterhouseCoopers, 2008; Wei & Lewis, 2003).

De acordo com Linsley & Shrives (2006) os riscos relacionados com a delegação de autoridade (empowerment risks) estão ligados ao processo de gestão e liderança da organização e à forma como a delegação de autoridade é exercida ao longo da estrutura hierárquica da entidade.

Nos riscos relacionados com o processamento da informação está incluída a possibilidade das demonstrações financeiras, relatórios e outros documentos que suportam o processo de comunicação interna e externa da organização, conterem distorções, erros ou omissões materialmente relevantes, não detetadas atempadamente pelos sistemas internos e externos de monitorização. Este tipo de risco tem recebido mais atenção após o conhecimento dos sucessivos escândalos financeiros nacionais e internacionais (COSO, 2013; PricewaterhouseCoopers, 2008).

Os riscos tecnológicos estão relacionados com a volatilidade crescente ao nível das tecnologias, a dificuldade no acesso às mesmas, bem como a integridade das tecnologias instaladas (Linsley & Shrives, 2006).

Relativamente aos riscos relacionados com a prática de fraude e atos ilegais, tal como sugerem Linsley & Shrives (2006), neles estão incluídos os riscos de fraude ou atos ilegais por parte da administração, gestão e dos empregados da organização, bem como os riscos que derivam dos danos na reputação da entidade por via dessas práticas ilegais.

Os riscos estratégicos consistem em obstáculos de sustentabilidade que provocam impactos na prossecução da missão e dos objetivos estratégicos, nomeadamente no posicionamento no mercado, nas relações com os investidores e na comunicação com as partes interessadas nos negócios da entidade (COSO, 2013; PricewaterhouseCoopers, 2008; Emblemsvåg & Kjølstad, 2002). Os possíveis eventos que poderão provocar tais impactos são a implementação inapropriada de uma ou mais decisões e ainda a falta de resposta à volatilidade do ambiente (Krane, Rolstadås & Olsson, 2010).

Para além da tipologia de riscos mencionada acima, de acordo com o COSO (2013), nos últimos tempos temos assistido a uma crescente emissão de programas nacionais e internacionais cuja finalidade é harmonizar as práticas organizacionais, o que potencia a exposição das organizações aos riscos de conformidade. Os riscos de conformidade podem ser vários e podem estar distribuídos por variadas áreas, tais como a área da segurança e saúde no trabalho, dos direitos humanos, das leis laborais e ambientais (COSO, 2013).

A IFAC (2010b) propõe uma agregação dos riscos segundo a sua origem, ou seja, em riscos internos e riscos externos. A IFAC (2010b) inclui nos riscos internos, os riscos operacionais, os riscos relacionados com o staff, no que diz respeito aos riscos de saúde ocupacional e segurança, os riscos de localização e premissas de negócio, os riscos relacionados com o goodwill e com a reputação advindos de fraude e/ou má publicidade e, por último, os riscos associados com a evolução das tecnologias de informação. Por sua vez, os riscos externos agrupam os riscos associados aos mercados, aos clientes, bem como os riscos que possam advir dos investidores, entre outros.

Haley (2003) aborda o risco na vertente do conceito de risco do negócio, desagregando-o segundo três dimensões: macroambiental, industrial e corporativa. A dimensão macroambiental refere-se aos eventos políticos (revoluções e guerras), regulamentares (reformas legais e fiscais), macroeconómicos (inflação e impostos), sociais (estilos de vida) e ambientais (desastres naturais). A dimensão industrial baseia-se na cadeia de produção (qualidade), na procura (preferências dos clientes e/ou potenciais clientes) e a relação com os competidores (inovação dos produtos dos principais concorrentes). Finalmente, a dimensão corporativa compreende todas as funções do nível hierárquico superior, isto é, as funções da produção, da tecnologia, financeiras, gestão e as competências dos membros que constituem a organização.

Depois de identificados os tipos de risco a que as organizações estão sujeitas, a próxima secção aborda a gestão do risco no âmbito do sistema de controlo interno.

2.2 A Gestão do Risco e o Sistema de Controlo Interno

A IFAC (2012) apresenta o sistema de controlo interno como uma das componentes do sistema de governação da entidade e como parte integrante do processo de gestão do risco na organização.

O sistema de controlo interno é um processo concebido, implementado, executado pelo conselho administração da organização, pela sua gestão e outro pessoal, projetado para fornecer uma segurança razoável quanto à prossecução dos objetivos organizacionais (COSO, 2011; IFAC, 2012; PCAOB, 2010). Por outro lado, de acordo com COSO (2011), o sistema de controlo interno deve ser estruturado em cinco componentes fundamentais interrelacionadas entre si: o

ambiente de controlo, a avaliação do risco, as atividades de controlo, a informação e comunicação e as atividades de monitorização.

No âmbito do sistema de controlo interno, a avaliação do risco é um processo dinâmico de identificação, análise e gestão dos riscos, definindo a probabilidade de ocorrência de um evento que irá afetar a prossecução dos objetivos da organização (COSO, 2011; IIA, 2004).

Face ao exposto, e de acordo como o preceituado pela IFAC (2012), constata-se que qualquer organização, qualquer que seja a sua dimensão e a complexidade da sua estrutura, tem sempre implementado um processo de gestão do risco, seja a nível macro, seja através do próprio sistema de controlo interno da entidade. Assim, uma pequena entidade, mesmo que não tenha implementada uma estrutura macro de gestão do risco, terá sempre uma vertente de avaliação do risco, desde que tenha um sistema de controlo interno adequadamente implementado, isto é, estruturado de acordo com as cinco componentes fundamentais definidas pelo COSO (2011). É neste sentido que o COSO (2012) refere que todas as entidades têm de alguma forma uma gestão do risco. No entanto, estas formas de gestão do risco podem consubstanciar-se em procedimentos ad hoc, informais e estabelecidos de forma descoordenada. Isto é, tais procedimentos estão muitas vezes focados nos riscos derivados do funcionamento das atividades e nos riscos relacionados com o cumprimento de determinadas metas ou normas, sem atenderem de forma sistemática aos riscosestratégicose emergentes, ficando dessa forma, aquém de constituir um processo robusto de gestão do risco (COSO, 2012).

A nível macro, o COSO (2012) refere que a gestão do risco trata-se de um processo, concebido e

efetuado pela administração, gestão e outro pessoal da entidade, aplicado na definição e implementação da estratégia e em todos os níveis da organização, desenhado para identificar e gerir os eventos potenciais que poderão afetar a entidade, de modo a proporcionar uma segurança razoável na prossecução dos objetivos da organização. Verifica-se, portanto, que esta definição se enquadra no âmbito do conceito da componente “avaliação do risco” que integra o sistema de controlo interno.

Da análise feita ao longo das secções anteriores, percebemos que cabe à administração da organização, em conjunto com as demais estruturas hierárquicas, a conceção e implementação de um sistema de controlo interno. Contudo, faltou analisar a quem cabe a responsabilidade da

monitorização do sistema de controlo interno implementada na organização. Tentaremos de seguida perceber qual o papel do auditor interno e externo ao nível dessa monitorização.

2.3 O papel do auditor interno

Em relação à auditoria interna, de acordo com Pinheiro (2010), o seu principal objetivo é o de auxiliar a empresa e todos os níveis de gestão no cumprimento das suas responsabilidades em promover sistemas de controlo adequados, visando a melhoria de performance e do desenvolvimento sustentável da empresa. No mesmo sentido, a Norma 2120 do IIA refere que a auditoria interna deverá apoiar a organização no estabelecimento de controlos efetivos, de modo a assegurar que os objetivos e metas estabelecidos para a organização sejam cumpridos.

Para Mihret & Khan (2013) o processo desenvolvido pelo auditor interno tem por finalidade demonstrar quais as áreas que necessitam de intervenção pelos órgãos responsáveis, para que estas cumpram os requisitos estabelecidos; identificar más condutas que provocam erros e/ou fraudes; e ajudar a empresa a atingir as metas através da monitorização dos riscos. O auditor interno é um indivíduo que auxilia a gestão e o conselho de administração na monitorização dos riscos, por forma a criar condições para a prossecução dos objetivos pré-definidos, fornecendo uma opinião independente, objetiva e disciplinada face à gestão dos riscos (Griffiths, 2006; Mihret & Khan, 2013; Selim & McNamee, 1999a; Selim & McNamee, 1999b).

De acordo com a ISA 610 (IFAC, 2010a), as atividades de auditoria interna compreendem a monitorização do sistema de controlo interno; o exame da informação financeira e operacional; a revisão das atividades operacionais; a revisão do cumprimento das leis e regulamentos; a gestão do risco, e a avaliação do processo de governação quanto ao cumprimento dos objetivos estabelecidos nas diversas áreas.

2.4 O papel do auditor externo

Quanto à responsabilidade da auditoria financeira (externa) no que respeita à monitorização do sistema de controlo interno da empresa cliente, a ISA 315 (IFAC, 2010a) prevê apenas que o auditor, no âmbito de uma auditoria às demonstrações financeiras da entidade, deverá proceder ao levantamento de várias informações, de forma a:

• Compreender o ambiente de controlo, e verificar se o funcionamento dos restantes componentes do sistema de controlo interno não sofre danos, em consequência das lacunas no ambiente de controlo, isto é, realizar um controlo contínuo ao ambiente organizacional, facilitando a identificação de qualquer efeito adverso;

• Identificar os riscos que são importantes para as demonstrações financeiras, estimando a sua relevância, para posteriormente avaliar qual a probabilidade do acontecimento e selecionar quais os procedimentos adequados para o mitigar;

• Verificar se as atividades de controlo passam pelas cinco fases: autorização, revisão do desempenho, processamento de informação, controlos físicos e segregação de funções;

• Verificar o processo de tratamento das transações: identificação e registo de todas as transações válidas, descrever de forma detalhada as transações, mensurar as transações para proceder ao registo monetário, identificar o período a que corresponde as transações, apresentar periodicamente as demonstrações financeiras e divulgações importantes.

Face ao exposto, constata-se que o auditor externo não tem como responsabilidade a monitorização do sistema de controlo, uma vez que sensibiliza a organização para a prática de políticas contabilísticas apropriadas (Ojo, 2009), sendo a sua função a de atestar sobre a credibilidade da informação financeira da entidade (Morais & Martins, 1999). Cabe ao departamento de auditoria interna (ou órgão equivalente) a responsabilidade pela monitorização do sistema de controlo interno.

2.5 Revisão de Estudos sobre a Gestão do Risco e o Controlo Interno

Na literatura são escassos os estudos que analisam a interligação entre o sistema de controlo interno e a gestão do risco nas organizações.

Spira & Page (2003) estudaram as constantes mudanças no conceito de controlo interno emitidas pelo Turnbull Guidance, segundo várias perspetivas de risco, de forma a contextualizar os debates sobre o controlo interno e gestão de risco.6

6 - O Turnbull Guidance é um manual emitido pelo United Kingdom Financial Reporting Council (FRC) que contém uma listagem das melhores práticas de controlo interno a serem aplicadas pelas empresas cotadas do Reino Unido.

Fadzil et al. (2005) examinaram a conformidade das práticas de auditoria interna usadas pelas empresas cotadas na Malásia face ao preconizado pelos Standards for the Professional Practice of Internal Auditors (SPPIA), e em que medida o grau de conformidade das práticas de auditoria interna com as SPPIA afeta a qualidade do sistema de controlo interno das empresas.7 Os

autores concluíram que a conformidade das práticas de auditoria interna face às SPPIA afeta positivamente todo o sistema de controlo interno da organização, desde a monitorização, informação e comunicação, avaliação do risco, ambiente de controlo e o controlo das atividades. Cortesi, Tettamanzi & Corno (2009) investigaram as principais limitações e possíveis áreas de melhoramento dos sistemas de controlo interno em vigor nas empresas Italianas cotadas em bolsa, bem como as principais limitações e áreas a melhorar ao nível do papel desempenhado pelos três organismos profissionais que no contexto italiano são responsáveis pela monitorização dos sistemas de controlo interno em vigor nas entidades (os Auditores Internos, os Revisores Oficiais de Contas e os Auditores Externos). Concluíram que o ambiente legal na Itália possibilita a escolha de diferentes estruturas de administração e controlo nas empresas Italianas, e que muitas vezes nessas estruturas existe a duplicação de papéis ao nível do controlo da entidade, o que cria problemas ao nível da atribuição da responsabilidade e da implementação de um eficaz sistema de controlo interno.

Ashbaugh-Skaife, Collins & Kinney Jr. (2006) estudaram quais os fatores económicos que impulsionaram as empresas a divulgarem as deficiências do sistema de controlo interno. Os autores concluíram que as empresas que divulgam as suas fraquezas, por natureza, dispõem de estruturas mais complexas por força da segmentação do negócio, elevada rotação do auditor, processos de reestruturação, e dispõem de uma capacidade de crescimento elevada. Por outro lado, o estudo revela ainda que as entidades com reduzidos recursos para monitorizar o sistema de controlo interno continuamente revelam as suas deficiências no sistema.

No panorama Português, Castanheira, Rodrigues & Craig (2010) estudaram os fatores que influenciam a adoção de uma auditoria baseada no risco, com base num questionário realizado a 96 auditores internos do Instituto Português de Auditoria Interna (IPAI). Os autores concluíram que o setor de atividade e a dimensão das empresas são fatores que explicam a adoção de

auditorias baseados no risco. Por sua vez, Revés (2011) estudou a interligação entre o controlo interno, o risco e a auditoria interna e concluiu que o controlo interno e gestão de risco são inexistentes em algumas organizações, incumbindo o seu tratamento à auditoria interna, apenas subsistindo nas instituições financeiras, por imposição da legislação Portuguesa. Cruz et al. (2010) estudaram o relatório do governo das sociedades face aos itens relacionados com a gestão de risco a que as empresas cotadas no PSI 20 deram maior ênfase, confrontando com o cumprimento do Regulamento n.º 1/2007 da Comissão de Mercados dos Valores Mobiliários (CMVM). Os autores obtiveram evidência de que as empresas estudadas respeitavam o regulamento a que estavam sujeitas, existindo relatórios com informação detalhada.

A Associação Portuguesa para a Qualidade (APQ) e a KPMG – Consultores de Gestão (2013) estudou um leque de empresas portuguesas com o objetivo de entender quais os riscos que colocam em causa a prossecução dos objetivos traçados, bem como as medidas aplicadas para reduzir a sua probabilidade de ocorrência. Após a análise dos dados recolhidos, estes dois organismos concluíram que uma grande parte das empresas estudadas já dispõe de um processo de gestão do risco, no entanto, o risco que maior atenção causa nas entidades são os riscos financeiros. Por outro lado, concluíram que o sistema de gestão dos riscos está a ganhar cada vez mais relevo nas entidades, sendo crescente o desejo de implementar e/ou desenvolver um sistema capaz de corresponder às expetativas da gestão, isto é, a prossecução dos objetivos traçados.

Parte B: ESTUDO EMPÍRICO: Serviços Acção Social da Universidade do Minho

A segunda parte do relatório contempla um pequeno enquadramento legal da Contabilidade Pública em Portugal, seguido da caraterização da entidade acolhedora do estágio curricular e da descrição das atividades desenvolvidas durante o estágio, dando cumprimento ao preceituado pelo artigo 22º do Regulamento de Inscrição, Estágio e Exame Profissionais (RIEEP) da Ordem dos Técnicos Oficiais de Contas (OTOC). Contempla ainda o estudo de caso dos SASUM, sobre o controlo interno e sua interligação com o sistema de gestão do risco, na área dos investimentos não financeiros.

Capítulo 3: Enquadramento Legal

Neste capítulo pretende-se descrever, sucintamente, a evolução da contabilidade pública em Portugal a partir do 25 de abril de 1974 até aos dias de hoje, sendo de seguida estudado o Plano Oficial da Contabilidade no setor Educação. O objetivo é entender as normas legais que suportam as práticas e procedimentos desenvolvidos pelas entidades públicas portuguesas.

3.1 Contabilidade Púbica Portuguesa

A Administração Pública após o 25 de abril tem vindo a ser alvo de profundas alterações, sendo marcada em especial pelo acontecimento de dois eventos importantes para a nossa sociedade, com grande impacto na nossa economia: a adesão de Portugal à Comunidade Económica Europeia (atualmente designada por União Europeia) e o surgimento do New Public Management.

Face às profundas mudanças verificadas, em consequência destes dois momentos marcantes, sentiu-se a necessidade de criar um diploma que estabelecesse as bases contabilísticas para o setor público. Deste modo, foi publicada a Lei de Bases da Contabilidade Pública em 1990, através da aprovação da Lei n.º 8/90, de 20 de fevereiro, introduzindo várias alterações, entre elas:

• A realização e o pagamento das despesas deixam de necessitar de autorização prévia pela Direção-Geral da Contabilidade Pública (atualmente designado por Direção-Geral do

• O regime financeiro divide-se em duas configurações: o regime geral – autonomia administrativa8, e o regime excecional – autonomia administrativa e financeira9;

• A introdução de dois sistemas de contabilidade: o sistema Unigráfico e o sistema Diagráfico;

• Um sistema de pagamentos de despesas públicas com ligação ao Tesouro, através de transferência bancária, crédito em conta ou emissão de cheques (Caiado & Pinto, 1997).

Não obstante, com a publicação da Lei n.º 6/91, de 20 de fevereiro (atualmente revogada pela Lei n.º 91/2001, de 20 de agosto) procedeu-se à alteração do sistema de execução orçamental, através da criação de uma Conta Geral do Estado, muito semelhante ao Orçamento de Estado (OE). Por outro lado, este diploma prevê ainda os princípios e as normas para a elaboração, alteração e execução do orçamento, bem como as regras para a responsabilidade e controlo orçamental.

Com a Reforma Administrativa e Financeira do Estado (RAFE) através da publicação do Decreto- -Lei n.º 155/92, de 28 de julho, foram estabelecidas as bases da Contabilidade Pública e as novas linhas orientadoras da reforma. Entre outros aspetos, o diploma prevê:

• A criação de dois sistemas de contabilidade: contabilidade de compromissos, assente no registo dos encargos assumidos; e uma contabilidade de caixa, baseada no registo das saídas e entradas de dinheiro;

• Todos os contratos celebrados são objeto de registo e cabimento anual;

• Criação de um sistema de contabilidade analítica, como instrumento de gestão;

• A realização de um duplo cabimento para as despesas oriundas de receitas consignadas;

• A autorização da despesa deverá obedecer a três requisitos: conformidade legal, com fundamento prévio; regularidade financeira, correta classificação da despesa e inscrição no orçamento; e economia, eficiência e eficácia;

• A aplicação do sistema diagráfico pelo regime excecional;

8 - O regime de autonomia administrativa aplica-se às entidades que não dispõem de receitas próprias suficientes para cobrir uma parte significativa da despesa, no entanto possuem uma administração financeira própria e distinta da administração financeira do Estado.

9 - O regime de autonomia administrativa e financeira pode ser atribuído de duas formas: por atribuição legal ou dispor de pelo menos dois terços das receitas. Estes organismos são dotados de personalidade jurídica e de autonomia administrativa, financeira e patrimonial.

• A realização de controlo a três níveis: autocontrolo pelos órgãos competentes da organização, controlo interno sucessivo e sistemático pelas auditorias internas e controlo externo exercido pelo Tribunal de Contas (TC) e outros organismos definidos por lei (Caiado & Pinto, 1997).

A reforma da contabilidade na Administração Pública atinge o seu auge em 1997 com a aprovação Plano Oficial de Contabilidade Pública (POCP), publicado através do Decreto-Lei n.º 232/97, de 3 de setembro, e nos anos subsequentes com a aprovação de planos setoriais, como o Plano Oficial de Contabilidade das Autarquias Locais (POCAL) em 1999; o Plano Oficial de Contabilidade Pública para o setor da Educação (POC – Educação) e o Plano Oficial de Contabilidade do Ministério da Saúde (POCMS) em 2000; e, finalmente, o Plano Oficial de Contabilidade das Instituições do Sistema de Solidariedade e de Segurança Social (POCISSSS) em 2002.

Atualmente, perspetiva-se uma nova reforma na Administração Pública, em consequência da reforma efetuada no setor privado em 2010, com a entrada em vigor do Sistema de Normalização Contabilística (SNC), revogando o Plano Oficial de Contabilidade (POC). No setor público, tudo aponta que nos próximos anos a contabilidade pública sofra profundas alterações com a entrada em vigor do Sistema de Normalização Contabilística para o setor Público (SNC-AP) (SNC, 2013).

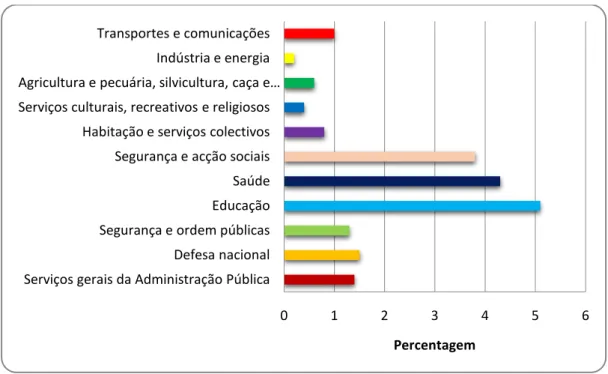

O setor da Educação é caraterizado pela presença de inúmeras particularidades e especificidades, primeiro pela grande dimensão que ocupa na Administração Central, conforme representado na Figura 3 e Figura 4, e depois pela existência de diversos modelos organizacionais e estatutários adotados pelos vários organismos existentes. Face a esta diversidade, reconhece-se a necessidade de harmonizar os procedimentos contabilísticos em três dimensões: patrimonial, orçamental e analítica, culminando com a publicação da Portaria n.º 794/2000, de 20 de setembro (POC- Educação).

No próximo capítulo faz-se a caraterização da entidade acolhedora do estágio curricular, os Serviços de Acção Social da Universidade do Minho.

Figura 3 – Despesas do Estado com a Educação em % do PIB (INE– BP, DGO/MF,

PORDATA; 2014)

Figura 4 – Despesas do Estado por funções em % do PIB (INE– BP, DGO/MF, PORDATA, 2014)

0 1 2 3 4 5 6

Serviços gerais da Administração Pública Defesa nacional Segurança e ordem públicas Educação Saúde Segurança e acção sociais Habitação e serviços colectivos Serviços culturais, recreativos e religiosos Agricultura e pecuária, silvicultura, caça e …

Indústria e energia Transportes e comunicações