UN FACULDADE DE ECON

PROGRAMA DE PÓS-G MESTRADO PROFI

CAPACIDADE INOV EM

UNIVERSIDADE FEDERAL DO CEARÁ NOMIA, ADMINISTRAÇÃO, ATUÁRIA E GRADUAÇÃO EM ADMINISTRAÇÃO E C FISSIONAL EM ADMINISTRAÇÃO E CON

KLÉBER FORMIGA MIRANDA

VATIVA, SEUS ANTECEDENTES E O DES MPRESAS BRASILEIRAS INOVADORAS

FORTALEZA 2012

E CONTABILIDADE CONTROLADORIA NTROLADORIA

KLÉBER FORMIGA MIRANDA

CAPACIDADE INOVATIVA, SEUS ANTECEDENTES E O DESEMPENHO DE EMPRESAS BRASILEIRAS INOVADORAS

Dissertação de Mestrado apresentada ao Programa de Pós-Graduação em Administração e Controladoria, da Faculdade de Economia, Administração, Atuária e Contabilidade da Universidade Federal do Ceará, como requisito parcial para a obtenção do título de Mestre em Administração e Controladoria. Área de concentração: Gestão organizacional. Linha de pesquisa: Contabilidade, Controladoria e Finanças.

Orientadora: Prof.ª Dr.ª Alessandra Vasconcelos Gallon

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca da Faculdade de Economia, Administração, Atuária e Contabilidade

M64c Miranda, Kléber Formiga.

Capacidade inovativa, seus antecedentes e o desempenho de empresas brasileiras inovadoras / Kléber Formiga Miranda – 2012.

109 f., enc.; 30 cm.

Dissertação (mestrado) – Universidade Federal do Ceará, Faculdade de Economia, Administração, Atuária e Contabilidade, Mestrado Profissional em Administração e Controladoria, Fortaleza, 2012.

Área de Concentração: Gestão organizacional.

Orientação: Profª. Dra. Alessandra Vasconcelos Gallon

KLÉBER FORMIGA MIRANDA

CAPACIDADE INOVATIVA, SEUS ANTECEDENTES E O DESEMPENHO DE EMPRESAS BRASILEIRAS INOVADORAS

Dissertação de Mestrado apresentada ao Programa de Pós-Graduação em Administração e Controladoria, da Faculdade de Economia, Administração, Atuária e Contabilidade da Universidade Federal do Ceará, como requisito parcial para a obtenção do título de Mestre em Administração e Controladoria. Área de concentração: Gestão organizacional. Linha de pesquisa: Contabilidade, Controladoria e Finanças.

Aprovada em: 10 de maio de 2012.

BANCA EXAMINADORA

___________________________________________________________________ Prof.ª Dr.ª Alessandra Vasconcelos Gallon (Orientadora)

Universidade Federal do Ceará – UFC

___________________________________________________________________ Prof.ª Dr.ª Márcia Martins Mendes De Luca

Universidade Federal do Ceará – UFC

___________________________________________________________________ Prof. PhD. José Ednilson de Oliveira Cabral

AGRADECIMENTOS

Aos meus pais, Herisberto e Aliene, pela dedicação e ensinamentos de toda uma vida guiada por responsabilidade, honradez, honestidade e perseverança. Devo-lhes quem sou. Às minhas irmãs, pelo conforto de sempre revê-las e conversarmos um pouco, ao nosso jeito, sobre nossos projetos e dificuldade para concretizá-los. À Katiane, em especial, pelo apoio na conferência de bibliografias e outras atividades maçantes da dissertação.

À minha esposa Fabrízia, pela paciência e compreensão das minhas ausências, às vezes presente. Por ter dado toda a atenção à nossa filha e ao nosso lar nesses momentos.

À minha filha Laura, que inconscientemente me alegra com seu sorriso lindo. À Professora Alessandra Gallon, pela dedicação nunca vivenciada. Pela orientação incondicional representada pelos mais de 2.000 e-mails trocados. Agradeço sempre por ter tido, um dia, UMA PROFESSORA!

Aos professores Ednilson Cabral e Márcia De Luca, pelas preciosas contribuições à pesquisa.

A Kézia Balbino e Flávia Cristiane, por terem cuidado da Quantum com compromisso e honestidade que lhes são peculiares. A essas devo muito mesmo!

A Emídio Neto e Erick Caldas, pelo apoio incondicional para meu ingresso no mestrado. Grandes amigos!

A Lauro Nogueira, por ter se preocupado com o trabalho como se fosse seu! A Glauber, pelo auxílio nas pesquisas úteis para realização desse trabalho.

À Faculdade Mater Christi, por ter atendido meu pedido de liberação e me manter no quadro de docentes até os dias atuais.

Aos alunos do curso de Ciências Contábeis da Faculdade Mater Christi, pelo apoio e compreensão das minhas ausências.

Aos meus familiares: avô, tias, tios, primos..., pelos momentos que não pude confraternizar com eles e fui compreendido.

A Werbson, Everton, Maurício Crippa, Cíntia e a todos os colegas do mestrado. A Amanda, por compartilhar as aflições e descobertas durante a dissertação. A todos que contribuíram, direta ou indiretamente, para a concretização deste projeto, em especial àqueles que diziam: “vai dar certo!” ou mesmo “ainda?!”

Se você busca um algo mais eu também não tenho a solução, mas o que eu posso te garantir é que nada se constrói parado, irmão!

RESUMO

A manutenção e o desenvolvimento da competitividade organizacional têm motivado diversas pesquisas no intuito de detectar, na inovação, determinantes para o desempenho empresarial. Abordagens como a teoria da firma e a RBV atribuem à empresa o papel de gerar, contínua e endogenamente, melhores desempenhos para manutenção de sua vantagem competitiva no mercado. O presente estudo tem por objetivo principal analisar a relação entre a capacidade inovativa, assim como de seus antecedentes, e o desempenho de empresas brasileiras inovadoras. As três hipóteses de pesquisa buscam confirmar a relação entre os antecedentes da capacidade inovativa, a capacidade inovativa e o desempenho das empresas. A metodologia da pesquisa caracteriza-se como exploratória, com abordagem quantitativa, utilizando-se das técnicas estatísticas de correlação e regressão linear. A população da pesquisa, escolhida dentre as empresas de capital aberto, classificadas nos setores abrangidos pelos critérios do IBI, totalizou em 174 empresas devidamente analisadas e listadas para envio ao IBGE, onde se constatou haver o número de 73 que participaram das edições de 2005 e 2008 da PINTEC, constituindo a amostra da pesquisa. Para mensuração da capacidade inovativa e de seus antecedentes foram utilizados dados da PINTEC. As variáveis componentes da capacidade inovativa foram compostas por inovação de produto, processo, organizacional e de marketing. As variáveis dos antecedentes da capacidade inovativa compreenderam os investimentos realizados pelas empresas em prol de aquisição de conhecimentos externos, atividades com P&D (interna e externa), aquisição de equipamentos e máquinas, treinamento, introduções de inovações e novos projetos. O desempenho empresarial, mensurado a partir das dimensões econômica, operacional e de valor, teve como variáveis o ROA, EBITDA e o MVA®, respectivamente, cujos valores foram obtidos por meio de variáveis do Economática®. As relações efetuadas consideraram a defasagem temporal de um ano entre as variáveis de inovação e as de desempenho, sob a perspectiva da maturação dos investimentos e da capacidade inovativa nesse intervalo de tempo. Os resultados de H1 indicaram a existência de uma relação positiva entre os antecedentes da

capacidade inovativa e a capacidade inovativa, sugerindo, contudo, investimentos expressivos nos antecedentes para a geração de capacidade inovativa. Os resultados de H2 revelaram uma

relação positiva entre os antecedentes da inovação e os desempenhos econômico e operacional, não sendo significante na relação com o MVA®. Sobre H3, nenhuma evidência

pode ser inferida sobre a relação entre a capacidade inovativa e os desempenhos econômico e operacional, sendo possível observar a sua relação com o MVA®. Conclui-se que os desempenhos operacional e econômico das empresas analisadas são ampliados quando há investimentos em software e se inova em produtos completamente novos para a empresa e para o mercado nacional, direcionando aos preceitos da teoria da firma por se relacionarem com investimentos estratégicos para geração de capacidade inovativa. A geração de valor ao acionista é maximizada com investimentos que impulsionem as inovações de processo e marketing, pois a capacidade inovativa medida por esses tipos de inovação contribuem para a manutenção da diferenciação estratégica das empresas, conforme propõe a RBV.

Palavras-chave: Capacidade inovativa. Antecedentes da capacidade inovativa. Desempenho

ABSTRACT

The maintenance and development of organizational competitiveness have motivated several studies in order to detect, in the innovation, determinants to business performance. Approaches such as theory of the firm and RBV assign to the company the role to generate continuous, endogenously, the best performance to maintain its competitive market advantage. The main objective of this study is to analyze the relationship between innovative capacity, as well as its antecedents, and the innovative performance of innovative Brazilian companies. The three research hypotheses seek to confirm the relationship between the antecedents of innovative capacity, innovative capacity and performance of companies. The research methodology is characterized as exploratory, with a quantitative approach, using statistical techniques of correlation and linear regression. The research population, chosen among the publicly traded companies, classified in the sectors covered by the criteria of IBI, amounted to 174 companies properly analyzed and listed to be sent to the IBGE, where was found the number of 73 that participated in the PINTEC editions of 2005 and 2008, constituting the research sample. To measure the innovative capacity and its antecedents were used PINTEC data. The variables components of innovative capacity were composed of product innovation, process, organizational and marketing. The variables of the antecedents of innovative capacity contained investments by companies in support of acquiring external knowledge, activities with R&D (internal and external), acquisition of equipment and machinery, training, introductions of innovations and new projects. The business performance, measured from the economic, operational and value dimensions, was as variable ROA, EBITDA and MVA®, respectively, whose values were obtained by variables of Economática®. The made relationships considered the one-year lag between the variables of innovation and performance, from the perspective of maturity of investment and innovative capacity in this meantime. The results of H1 indicated the existence of a positive relationship between the antecedents of innovative capability and innovative capability, suggesting, however, significant investments in the antecedents for the generation of innovative capacity. The results of H2 revealed a positive relationship between the antecedents of innovation and the economic and operational performance, being not significant in relation to the MVA®. About H3, no evidence can be inferred about the relationship between the innovative capacity and economic and operational performances, being possible to observe its relationship with MVA®. It is concluded that the operational and economic performance of the companies analyzed are magnified when there are investments in software and innovates in completely new products for the company and for the national market, directing the precepts of the theory of the firm because they relate to strategic investments in generation innovative capacity. The generation of shareholder value is maximized with investments that boost marketing and process innovation, because the innovative capacity strategic business measured by these types of innovation contributes to the maintenance of strategic differentiation of companies, as proposed by the RBV.

LISTA DE SIGLAS

BM&FBovespa Bolsa de Valores, Mercadorias e Futuros de São Paulo

BSC Balanced Scorecard

CNAE Classificação Nacional de Atividades Econômicas CPC Comitê de Pronunciamentos Contábeis

CSLL Contribuição Social sobre o Lucro Líquido

CVA Cash Value Added

CVM Comissão de Valores Mobiliários DVA Demonstração do Valor Adicionado

EBITDA Earnings Before Interest, Taxes, Depreciation and Amortization EIS European Innovation Scoreboard

EnANPAD Encontro da Associação Nacional de Pós-Graduação e Pesquisa em Administração

EVA® (VEA) Economic Value Added (Valor Econômico Agregado) FINEP Financiadora de Estudos e Projetos

GI Grau de Intangibilidade

I&D Investigação e Desenvolvimento

IBGE Instituto Brasileiro de Geografia e Estatística IBI Índice Brasil de Inovação

IR Imposto de Renda

MVA® (VMA) Market Value Added (Valor de Mercado Agregado)

OECD Organisation for Economic Co-operation and Development P&D Pesquisa e Desenvolvimento

PINTEC Pesquisa de Inovação Tecnológica

PL Patrimônio Líquido

PMEs Pequenas e Médias Empresas

RBV (VBR) Resource Based View (Visão Baseada em Recursos) ROA Return on Assets (Retorno sobre Ativos)

ROE Return on Equity (Retorno sobre o Patrimônio Líquido) ROI Retorno sobre Investimento

ROS Return on Sales

TIC Tecnologia da Informação e Comunicação TQM Total Quality Management

UFC Universidade Federal do Ceará

LISTA DE QUADROS

Quadro 1 – Definições dos atributos VRIN da RBV... 25

Quadro 2 – Conceitos de inovação ... 27

Quadro 3 – Tipologias de inovação quanto ao grau de novidade ... 29

Quadro 4 – Processo da gestão da inovação ... 36

Quadro 5 – Abordagens para o termo capacidade inovativa ... 40

Quadro 6 – Variáveis de desempenho empresarial utilizadas em estudos nacionais ... 43

Quadro 7 – Variáveis utilizadas na pesquisa para composição da capacidade inovativa e seus antecedentes ... 55

Quadro 8 – Dados para formação de variáveis de desempenho empresarial ... 57

Quadro 9 – Período de referência dos dados da PINTEC ... 58

Quadro 10 – Esboço de instrumento de coleta após concatenação de dados pelo IBGE ... 58

LISTA DE TABELAS

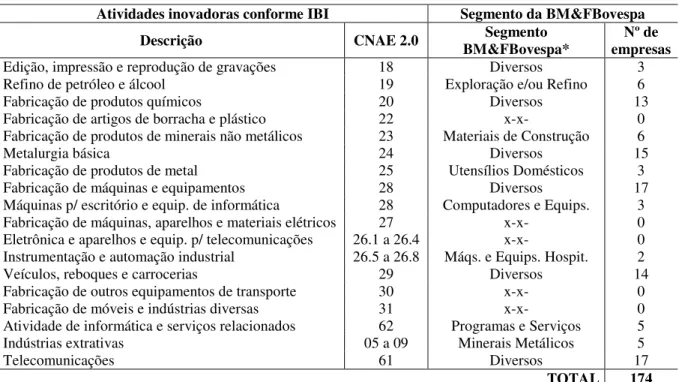

Tabela 1 – Composição da população do estudo ... 53

Tabela 2 – Estatística descritiva das variáveis componentes das regressões principais da pesquisa ... 65

Tabela 3 – Graus de correlação entre as variáveis de capacidade inovativa e seus antecedentes ... 67

Tabela 4 – Regressões para H1 ... 68

Tabela 5 – Graus de correlação entre o ROA e os antecedentes da capacidade inovativa ... 70

Tabela 6 – Regressões para H2.1 – ROA ... 71

Tabela 7 – Graus de correlação entre o EBITDA e os antecedentes da capacidade inovativa 73 Tabela 8 – Regressões para H2.2 – EBITDA... 74

Tabela 9 – Graus de correlação entre o MVA® e os antecedentes da capacidade inovativa .... 75

Tabela 10 – Regressões para H2.3 – MVA ... 76

Tabela 11 – Graus de correlação entre o ROA e a capacidade inovativa ... 79

Tabela 12 – Regressões para H3.1 – ROA ... 80

Tabela 13 – Graus de correlação entre o EBITDA e a capacidade inovativa ... 81

Tabela 14 – Regressões para H3.2 – EBITDA... 82

Tabela 15 – Graus de correlação entre o MVA® e a capacidade inovativa ... 84

LISTA DE FIGURAS

SUMÁRIO

1 INTRODUÇÃO ... 14

1.1 Contextualização ... 14

1.2 Problema ... 16

1.3 Hipóteses ... 16

1.4 Objetivos ... 18

1.5 Justificativa ... 19

1.6 Estrutura da pesquisa ... 21

2 REFERENCIAL TEÓRICO ... 22

2.1 Base teórica que fundamenta a pesquisa... 22

2.1.1 Teoria da firma ... 22

2.1.2 Visão baseada em recursos – RBV ... 24

2.2 Inovação ... 26

2.2.1 Definições ... 26

2.2.2 Tipos ... 29

2.2.3 Métricas ... 35

2.2.4 Capacidade inovativa e seus antecedentes ... 39

2.3 Desempenho empresarial ... 41

2.3.1 Indicadores econômicos ... 44

2.3.2 Indicadores operacionais ... 46

2.3.3 Indicadores de valor ... 47

2.4 Inovação e desempenho empresarial ... 48

3 METODOLOGIA ... 50

3.1 Enquadramento metodológico ... 51

3.2 Procedimentos metodológicos ... 52

3.2.1 Definição do universo e amostra da pesquisa ... 53

3.2.2 Coleta e tratamento dos dados ... 55

3.2.3 Análise de dados ... 59

3.2.4 Técnicas estatísticas ... 60

4 ANÁLISE DOS RESULTADOS ... 65

4.1 Descrição e análise geral dos dados ... 65

4.2 Relação entre capacidade inovativa e seus antecedentes ... 66

4.3 Relação entre desempenho empresarial e antecedentes da capacidade inovativa ... 70

4.3.1 Relação entre o ROA e os antecedentes da capacidade inovativa ... 70

4.3.2 Relação entre o EBITDA e os antecedentes da capacidade inovativa ... 73

4.4 Relação entre desempenho empresarial e capacidade inovativa ... 78

4.4.1 Relação entre o ROA e a capacidade inovativa ... 79

4.4.2 Relação entre o EBITDA e a capacidade inovativa ... 81

4.4.3 Relação entre o MVA® e a capacidade inovativa ... 83

5 CONSIDERAÇÕES FINAIS ... 88

REFERÊNCIAS ... 90

APÊNDICE A – Empresas integrantes da população do estudo ... 101

APÊNDICE B – Ofício encaminhado ao IBGE para consulta à PINTEC ... 103

APÊNDICE C – Matriz de correlação entre as variáveis componentes da capacidade inovativa e seus antecedentes ... 104

APÊNDICE D – Matriz de correlação entre as variáveis de desempenho empresarial e antecedentes da capacidade inovativa ... 105

APÊNDICE E – Matriz de correlação entre as variáveis de desempenho empresarial e capacidade inovativa ... 106

1 INTRODUÇÃO

1.1 Contextualização

O estudo do comportamento das firmas desponta como tema instigante, sendo bastante apreciado desde o século XIX, quando, em meio à revolução industrial britânica, a produção das empresas passa a crescer em escalas nunca vivenciadas, conduzindo as firmas para seu desenvolvimento na economia mundial.

As abordagens iniciais, sob a égide da economia neoclássica, apoiavam a ideia da visão simplista do papel da empresa no ambiente econômico. A firma desempenharia a tarefa de combinar fatores de produção para atender aos anseios do ambiente externo autorregulável, cuja competitividade era praticamente nula. As empresas funcionariam, assim, como um meio para maximização de lucros. Posteriormente, novas evidências acenaram para a existência de um ambiente onde a empresa, endogenamente, seria capaz de alterar a dinâmica da acumulação de capital, através de inovações técnicas e organizacionais.

Schumpeter (1988) enaltece essa abordagem quando defende a inovação como elemento imprescindível à sobrevivência e expansão das empresas, constituindo o determinante principal para o desenvolvimento econômico. A firma, para Schumpeter (1988), seria um lugar de criação de riqueza e inovação. A sensibilidade à inovação ocasionada pela competição entre empresas para obtenção de vantagem no seu ambiente é, segundo Carvalho (2009), fruto de uma nova forma de visão sobre criação de valor onde os critérios competitivos voltados a custo e qualidade são sucumbidos pela necessidade de construção de competências, demandando, por vezes, tempo e não possuindo retornos imediatos.

tenderiam a diferenciar-se em espécie e em lugares diferentes, gerando a individualidade das empresas no mercado, sobressaindo aquela com melhor vantagem competitiva.

A diferenciação, como vantagem competitiva, remete à busca pela sustentabilidade das empresas como forma de perpetuação de seu desenvolvimento frente aos concorrentes. Pesquisas sobre essa temática desencadearam na teoria denominada de VBR ou RBV (visão baseada em recursos– resource-based view), destacando-se como idealizadores Penrose (1959), Wernerfelt (1984) e Barney (1991). A teoria baseia-se nas suposições da heterogeneidade de recursos e imobilidade de recursos. Para a primeira suposição, até empresas atuantes no mesmo setor podem possuir conjuntos diferentes de recursos e capacidades para torná-las diferentes e capazes de superar as demais. A segunda suposição da teoria considera a existência da durabilidade dos recursos e capacidades da empresa, seja por impossibilidade de aquisição ou por ser custoso seu desenvolvimento pelos concorrentes.

Considerando a perspectiva endógena de ambas as teorias, atribuída à geração de competitividade nas empresas, esta pesquisa se desenvolve sob a análise do arcabouço teórico da teoria da firma e da visão baseada em recursos analisando a relação entre capacidade inovativa e seus antecedentes com o desempenho de empresas brasileiras.

A geração de capacidade inovativa nas empresas advém da criação de meios para absorção de conhecimento e operacionalização de mudanças nas empresas. Para Cohen e Levinthal (1989), a pesquisa básica, difusão de inovações e decisões para inovar constituem bases para geração de capacidade inovativa, contudo fazem-se necessários investimentos anteriores para sua viabilização, em especial investimentos em P&D (Pesquisa e desenvolvimento).

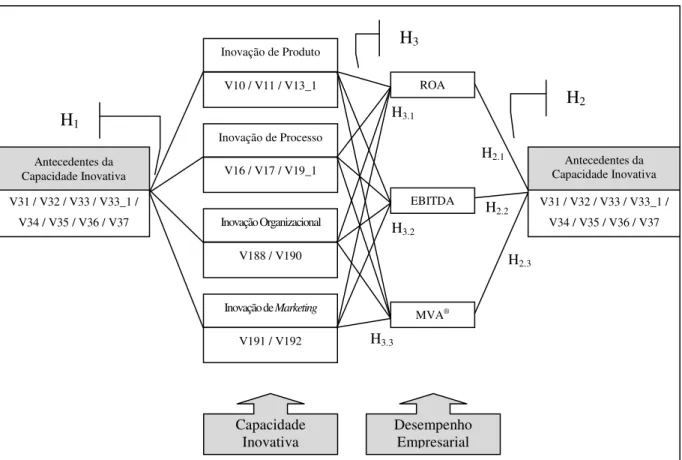

Esta pesquisa considera como elementos de capacidade inovativa os tipos de inovação definidos pelo Manual de Oslo (OECD, 2005), em consonância com as proposições de Schumpeter (1988), quais sejam: a inovação de produto/serviço, a inovação de processo, a inovação organizacional e a inovação de marketing, na perspectiva de Ferreira, Marques e Barbosa (2007), quando consideram esses elementos como resultantes do processo inovativo das empresas. Dessa forma, empresas com maior concentração desses tipos de inovação possuirão maior capacidade inovativa.

da necessidade de investimentos em P&D interno ou externo, ou seja, a existência de investimentos prévios para aumento da capacidade de inovação das empresas.

Pressupõe-se, por conseguinte, que a geração de capacidade inovativa por meio de investimentos em elementos voltados a processos inovativos constitua uma fonte de vantagem competitiva às empresas, face à possibilidade de melhoria nos seus desempenhos.

Tendo a inovação como elemento-chave na competitividade das empresas, esta pesquisa analisa se a capacidade inovativa é proporcionada pelos seus antecedentes e se ambos refletem positivamente no desempenho empresarial. A aproximação entre inovação e o desempenho das organizações é verificada quando se reconhece ser crescente o número de empresas mobilizadas na busca por conhecimento, experiência e capacidade tecnológica para desenvolver produtos, serviços e/ou processos inovadores.

No Brasil, trienalmente, o IBGE (Instituto Brasileiro de Geografia e Estatística), com apoio da FINEP (Financiadora de Estudos e Projetos), realiza a PINTEC (Pesquisa de Inovação Tecnológica), com o objetivo de conhecer as atividades inovativas desenvolvidas nas empresas industriais, de telecomunicações, atividades de informática e serviços relacionados e pesquisa e desenvolvimento, acompanhando sua evolução no tempo. A metodologia quantitativa adotada nesta pesquisa se dá por meio de dados coletados junto à PINTEC, quanto à capacidade inovativa das empresas e seus antecedentes; e através da base de dados do Economática®, para obtenção das variáveis de desempenho empresarial. A aplicação da metodologia descrita na seção 3 possibilita a análise da relação entre investimentos relacionados à inovação e a vantagem competitiva para as empresas, por meio da melhoria no seu desempenho econômico, operacional e geração de valor.

1.2 Problema

Nesse contexto a pesquisa apresenta como problema: Qual a relação entre a capacidade inovativa e seus antecedentes e o desempenho de empresas brasileiras inovadoras?

1.3 Hipóteses

MIRANDA; GALLON; NOGUEIRA, 2011), quando identificaram, dentre seus achados sob abordagens e contextos empresariais distintos, relação positiva entre variáveis de inovação e o desempenho das empresas, alinhando-se com a proposta desta pesquisa.

As hipóteses aqui propostas apresentam sustentação nos preceitos da teoria da firma e VBR quanto à abordagem endógena para utilização de recursos disponíveis para manutenção e/ou geração de competitividade, seja através de redução de custos de transação com o meio (teoria da firma), seja pela necessidade da manutenção e continuidade da vantagem competitiva das empresas através de seus recursos indisponíveis aos concorrentes (VBR). Ambas as abordagens reforçam a capacidade inovativa da empresa, ou seja, a inovação constante em seus produtos, processos e gestão organizacional e de marketing como forma de melhoria no seu desempenho.

Com a consideração da geração de capacidade inovativa por meio de investimentos prévios, caracterizados como seus antecedentes, com a finalidade de manutenção da vantagem competitiva das empresas, o presente estudo levanta a hipótese 1:

(H1) Os antecedentes da capacidade inovativa possuem relação positiva com a capacidade inovativa de empresas brasileiras inovadoras.

As hipóteses 2 e 3 são associadas com a relação entre a capacidade inovativa e seus antecedentes com o desempenho empresarial, em seus aspectos econômico, operacional e geração de valor. Para formulação das hipóteses foram criadas subdivisões no intuito de analisar, individualmente, cada aspecto de desempenho empresarial abordado. Desta forma, a hipótese 2 fica assim subdividida:

(H2) Os antecedentes da capacidade inovativa possuem relação positiva com o desempenho de empresas brasileiras inovadoras.

(H2.1) Os antecedentes da capacidade inovativa possuem relação positiva com o desempenho econômico de empresas brasileiras inovadoras.

(H2.2) Os antecedentes da capacidade inovativa possuem relação positiva com o desempenho operacional de empresas brasileiras inovadoras.

A seguir, apresenta-se a formulação da hipótese 3 com suas subdivisões:

(H3) A capacidade inovativa possui relação positiva com o desempenho de empresas brasileiras inovadoras.

(H3.1) A capacidade inovativa possui relação positiva com o desempenho econômico de empresas brasileiras inovadoras;

(H3.2) A capacidade inovativa possui relação positiva com o desempenho operacional de empresas brasileiras inovadoras;

(H3.3) A capacidade inovativa possui relação positiva com a geração de valor de empresas brasileiras inovadoras;

Espera-se uma relação positiva entre as variáveis propostas nas hipóteses face o direcionamento teórico apresentado e pelo alinhamento com pesquisas pretéritas. Busca-se, portanto, contribuir para o aprofundamento da discussão sobre os temas inovação e desempenho organizacional a partir da compreensão sobre quais investimentos em inovação podem ser considerados estratégicos para a melhoria do desempenho empresarial.

1.4 Objetivos

O presente estudo tem por objetivo geral analisar a relação entre a capacidade inovativa, assim como de seus antecedentes, e o desempenho de empresas brasileiras inovadoras.

Para atingir o objetivo pretendido apresentam-se como objetivos específicos, considerando os constructos já formulados:

Investigar os antecedentes da capacidade inovativa de empresas brasileiras inovadoras;

1.5 Justificativa

A relação entre elementos de inovação e o desempenho empresarial tem motivado a realização de diversas pesquisas nos últimos anos. Os achados desses trabalhos convergem para uma indefinição sobre a relação entre as variáveis. A justificativa para as assimetrias também são diversas, como verificado em Facó, Duarte e Csillag (2009) e Santos (2009): base de dados/amostra; Facó, Duarte e Csillag (2009), Brito, Brito e Morganti (2009): setores analisados; Teh, Kayo e Kimura (2008), Brito, Brito e Morganti (2009) e Santos (2009): procedimentos estatísticos ou tratamento dos dados/variáveis. Essas divergências motivam a continuidade desses estudos como forma de contribuir com a formação de um melhor entendimento sobre o relacionamento da temática inovação e desempenho empresarial, indicada como relevante ao meio corporativo.

Alguns estudos com a mesma linha de análise foram identificados, porém nenhum deles apresenta a mesma abordagem proposta nesta pesquisa. Entretanto, destacam-se os estudos de Soares e Fonseca (2006), Ferreira, Marques e Barbosa (2007), Teh, Kayo e Kimura (2008), Brito, Brito e Morganti (2009), Facó, Duarte e Csillag (2009), Santos (2009), Gallon, Reina e Ensslin (2010), Miranda, Gallon e Silva-Filho (2011) e Miranda, Gallon e Nogueira (2011), por apresentarem aderência parcial ao tema a ser desenvolvido.

Observa-se, em linhas gerais, a diversificação de focos entre os eixos analisados, como em Gallon, Reina e Ensslin (2010): inovação organizacional x liquidez, endividamento e rentabilidade; Facó, Duarte e Csillag (2009): inovação de produto, inovação de processo, adoção de TQM (Total Quality Management) e tamanho x taxa de crescimento da receita; Brito, Brito e Morganti (2009): inovação x crescimento da receita e da lucratividade; Ferreira, Marques e Barbosa (2007): inovação de produto, inovação de processo, investimentos em investigação e desenvolvimento (I&D) e novos canais de distribuição x capacidade inovadora x desempenho empresarial, medido pelo volume de vendas, resultados líquidos, êxito com novos produtos e percepção dos resultados obtidos pela empresa; Teh, Kayo e Kimura (2008): inovação, considerando marcas e patentes x criação de valor por meio do Q de Tobin; Soares e Fonseca (2006): inovação x variação de receitas, produtividade, recuperação de preços, mix de produtos e utilização de capacidade; e Santos (2009), Miranda, Gallon e Silva-Filho (2011) e Miranda, Gallon e Nogueira (2011): inovação x desempenho empresarial.

geradores de capacidade inovativa tornam a empresa capaz de gerar inovações influenciadoras no desempenho empresarial.

A abrangência, na presente pesquisa, do termo empresas inovadoras consiste nas empresas de capital aberto participantes da pesquisa PINTEC nas edições de 2005 e 2008. Busca-se, nesse recorte, estudar empresas inseridas na amplitude setorial proposta pelo Manual de Oslo dentro da perspectiva da propensão para inovar das empresas, dada as suas atividades.

As variáveis de inovação, disponibilizadas pela PINTEC, compõem a capacidade inovativa e seus antecedentes, possibilitando análises de suas relações com o desempenho econômico, operacional e geração de valor das empresas estudadas.

A capacidade inovativa é discutida com diversas abordagens como abrangência no market share (DE NEGRI, 2006), composição de clusters para exportação (BOEHE et al., 2011), inovação constante em produtos por meio de políticas públicas (PORTER; STERN, 2001; FURMAN; PORTER; STERN, 2001), inovação de produto, processo e medidas de gestão (FERREIRA; MARQUES; BARBOSA, 2007) e capital intelectual (ANDRADE; FIGUEIREDO, 2008), sendo adotado o constructo consonante com OECD (2005), Furtado et al. (2007a) e Ferreira, Marques e Barbosa (2007), qual seja: inovação de produto, inovação de processo, inovação de marketing e inovação organizacional.

O contexto competitivo vivenciado pelas empresas implica na necessidade constante de inovação, favorecendo a relação entre capacidade inovativa e seus antecedentes com o desempenho empresarial, sob a justificativa da introdução de investimentos em práticas inovativas para melhoria de seus produtos, processos e orientações organizacionais e abordagem de marketing como meio para seu desenvolvimento, ou melhor, incremento no seu desempenho.

Os indicadores de desempenho empresarial adotados na pesquisa para compor variáveis a serem explicadas pela capacidade inovativa e seus antecedentes são: ROA (Return on Assets – Retorno sobre Ativos), EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization – Lucro Antes dos Juros, Impostos, Depreciação e Amortização) e o MVA® (Market Value Added – Valor Agregado de Mercado). Esses indicadores foram identificados em pesquisas como: Perez e Famá (2006a), Chan, Silva e Martins (2007), Dalmácio, Rezende e Slomski (2009), Santos (2009), Veloso e Malik (2010), Miranda, Gallon e Silva-Filho (2011), Miranda, Gallon e Nogueira (2011), dentre outras.

importância da difusão da inovação na economia, reforça: “do ponto de vista econômico, a inovação em si, ou seja, a primeira aplicação comercial de uma invenção, pode não representar impactos significativos”. Esta pesquisa se conduz na concepção de que os investimentos em inovação geram meios (capacidade inovativa) para obtenção de resultados positivos pelas firmas.

1.6 Estrutura da pesquisa

2 REFERENCIAL TEÓRICO

Nesta seção apresentam-se descrições sobre os eixos teóricos principais desta pesquisa quanto à base teórica que a fundamenta, à inovação, ao desempenho empresarial e à inovação e desempenho.

2.1 Base teórica que fundamenta a pesquisa

Apresentam-se, nesta subseção, as duas teorias norteadoras desta pesquisa, quais sejam: a teoria da firma e a RBV. Serão discutidas as suas concepções, assim como o alinhamento destas com as perspectivas do estudo.

2.1.1 Teoria da firma

A teoria da firma surge em contraponto com a ideia da teoria neoclássica de que a firma funcionaria num ambiente de concorrência perfeita dada a autorregulação do mercado. Para a teoria neoclássica, a firma é vista como um agente combinador de fatores de produção disponíveis para gerar seus produtos e comercializá-los (TIGRE, 1998).

Por muito tempo a teoria clássica e a neoclássica sofreram críticas, em especial por considerarem a autonomia do mercado na condução das transações existentes de uma forma ótima. Coase (1937) questiona o funcionamento desse sistema, revelando a impossibilidade de existir um só organismo que regulasse todas as transações disponíveis.

O questionamento de Coase (1937) sobre o porquê de as firmas existirem resultou na emergência dos denominados custos de transação. De acordo com essa nova abordagem, as firmas deixariam de ter o foco na maximização de lucros e passariam a contribuir para a redução dos custos de transação com o meio. Transacionar no mercado seria mais oneroso do que operacionalizar internamente, como expõe Marins (2007, p. 3): “tal situação sugere que as firmas surgem quando elas podem organizar internamente a produção do que necessitam, sem precisar recorrer ao mercado, evitando, então, os custos de transação”.

portanto, propiciou a emergência de teorias que elevassem a importância da firma em detrimento do mercado.

Coase (1937) destacou a figura do empresário (entrepreneur) como mediador das transações, a quem caberia gerir os recursos circulados pela empresa. Para o autor, como as transações deveriam ocorrer de forma organizada, centralizada nas ações do empresário, as operações tenderiam a diferenciar-se em espécie e em lugares diferentes, subsidiando a individualidade de cada empresa e seu papel intrínseco no mercado.

Assim, o empresário que melhor utilizasse os recursos a ele confiados sobressairia sobre os demais, estabelecendo a vantagem de uma firma para outra. A inovação tecnológica, antes considerada como alheia à firma, assume papel endógeno na organização, onde o empresário pudesse operar de maneira diferenciada de seus concorrentes, gerando resultados positivos para a empresa, respeitando a redução dos custos de transação.

Portanto, as empresas passariam a gerar resultados com base na redução de seus custos de transação com o meio, e não mais pela alocação eficiente de recursos com base nos custos operacionais. Dessa forma, quão mais inovador for o processo de transação com o meio, melhores resultados serão refletidos à firma.

Jensen e Meckling (1976), estimulados pela teoria da firma, lançam mão de uma abordagem teórica que indica a inexistência do agente perfeito. De acordo com essa abordagem, a natureza humana, utilitarista e racional, conduz os indivíduos a maximizarem sua função de utilidade. Esse conceito reporta à possibilidade de que os gestores (empresários) tentem maximizar sua função em detrimento do resultado da firma.

Essas abordagens, até então dispostas, são essencialmente válidas quando se relaciona a inovação organizacional com o seu desempenho, face à possibilidade de verificação da maximização do desempenho e valor da firma por meio de suas atividades inovativas, como prevê a teoria da firma. A negação dessa afirmativa poderia ser confrontada com a ideia de utilidade do agente proposta na teoria da agência de Jensen e Meckling (1976).

Williamson (1979) amplia a abordagem da teoria da firma dando-lhe a percepção da redução dos custos de transação por meio de uma estrutura baseada na governança. Para o autor, a estrutura de propriedade influencia na possibilidade de comportamentos oportunistas por parte dos agentes. A hierarquia verticalizada, indicada por Williamson (1979), é apontada por Tigre (1998) como uma contribuição que precisa ser melhorada, atribuindo a fragilidade da teoria em setores industriais mais dinâmicos.

perspectiva, destaca-se a atenção dispensada pelo autor quanto à adaptação às perturbações como objetivo-chave da organização econômica.

Revela-se no termo adaptação a percepção da inovação como meio para o desenvolvimento das empresas, destacando que, para Williamson (2005), as empresas são importantes e suscetíveis à análise, e os custos de transação podem ser abordados de forma disciplinada.

Portanto, a proposta desta pesquisa encontra respaldo teórico na teoria da firma na perspectiva de que o desempenho das empresas analisadas é fruto da sua capacidade inovativa. As iniciativas promovidas pelas empresas no intuito de ampliar a sua capacidade inovativa deve-se, primeiramente, às ações promovidas pela gestão empresarial. Dessa forma, o esforço financeiro despendido em atividades inovativas que partem, essencialmente, de decisões estratégicas, possuem o fundamento na ampliação de sua capacidade inovativa por meio de ações na inovação no produto, processo, organizacional e marketing; todos abordados nesta pesquisa como componentes da capacidade inovativa das empresas.

2.1.2 Visão baseada em recursos (RBV)

A incorporação de novas tecnologias induziu as organizações a um ritmo sem precedentes. As firmas, acompanhando esse processo, combinaram novas estratégias organizacionais e inovações tecnológicas para manterem sua competitividade. No princípio, a tecnologia da informação permitia o aumento das inovações em produtos e processos, posteriormente, o que se observa é a velocidade do ciclo do produto e da obsolescência técnica (TIGRE, 1998).

A “interiorização” da estratégia, passando a ser desenvolvida nas empresas, provocou um ritmo acelerado por novidades e diversificação, impulsionando a competitividade entre as empresas. A revelação da empresa como o ente propulsor da inovação passou a configurar a vantagem competitiva como um processo dinâmico no qual a empresa deveria permanecer de forma sustentável.

Essa perspectiva centra-se na organização interna das empresas, e assim é um complemento para a tradicional ênfase da estratégia na estrutura da firma. Penrose (2006) enfatiza que, obedecidos os limites estabelecidos pelos ritmos possíveis de adaptações e ajustamento da estrutura administrativa das firmas a crescentes escalas de atividades, nada impedirá a indefinida expansão de suas atividades, visto que as mudanças das circunstâncias externas apresentam-se para as firmas como uma oportunidade produtiva em permanente transformação.

A heterogeneidade constitui outro aspecto abordado pela RBV. Segundo Peteraf (1993), os fatores de produção devem constituir níveis diferenciais de eficiência. Assim, de acordo com Eisenhardt e Martin (2000), para a RBV a vantagem competitiva ocorre quando os recursos não são apenas valiosos e raros, mas também inimitáveis, imóveis e insubstituíveis (atributos VRIN – valiosos, raros, inimitáveis e não substituíveis).

O Quadro 1 estabelece os conceitos de cada atributo da vantagem competitiva.

Quadro 1 – Definições dos atributos VRIN da RBV

Atributo Definição

V Valiosos Os recursos são fonte de vantagem competitiva sustentável se permitem à firma conceber ou implantar estratégias que melhorem sua eficiência e eficácia;

R Raros

Se um recurso valoroso em particular pode ser obtido por um número grande de firmas, então cada uma destas firmas tem a capacidade de explorá-los da mesma maneira, implantando a mesma estratégia comum, o que não traz vantagem competitiva para nenhuma delas;

I Imperfeitamente Imitáveis

Os recursos valorosos e raros só podem ser fonte de vantagem competitiva se as outras firmas não puderem obtê-los. Este atributo é obtido através de condições históricas únicas, pela ambiguidade da relação entre o recurso e a vantagem competitiva da firma, ou ainda ou pela complexidade social das relações entre os recursos da firma. Esta questão da complexidade social das relações entre os recursos é importante para compreender porque determinados recursos, que em teoria poderiam ser livremente adquiridos no mercado, podem gerar vantagem competitiva em uma dada organização pela integração que ocorre entre este recurso e outros recursos da firma;

N Substituíveis Não O último atributo gerador de vantagem competitiva sustentável é a não existência de recursos estrategicamente equivalentes capazes de serem explorados em separado para implantar a mesma estratégia.

Fonte: Adaptado de Rostock (2011).

Para Teece, Pisano e Shuen (1997), a abordagem da RBV visualiza a firma como sistemas superiores, cujas estruturas são rentáveis não porque envolvem investimentos estratégicos onde os preços superam os custos, mas por terem custos consideravelmente mais baixos e com melhor qualidade e desempenho dos seus produtos. Para os autores, a vantagem competitiva reside nos recursos idiossincráticos e difíceis de imitar da firma.

As pesquisas que utilizam a RBV apresentam abordagens diferentes. Segundo Rouse e Daellenbach (1999), estas devem ser realizadas para empresas concorrentes com desempenho acima da média, onde os estrategistas e acadêmicos deveriam concentrar-se na vantagem competitiva sustentável. Segundo os autores, nas pesquisas voltadas à RBV é difícil identificar a vantagem competitiva face à rapidez com que a nova tecnologia se difunde, além do fato de grandes amostras impedirem inferências quanto aos efeitos da indústria, meio ambiente, estratégia e recursos (ROUSE; DAELLENBACH, 1999).

Esta pesquisa tem como unidade de análise empresas de capital aberto enquadradas nas atividades econômicas consideradas pelo IBI (Índice Brasil de Inovação) como inovadoras. Pretende-se, dentro da abordagem de RBV, inferir sobre a geração de vantagem competitiva para as empresas a partir de investimentos em inovação, por meio de impacto positivo no desempenho empresarial. Parte-se do pressuposto de que a capacidade inovativa, bem como seus antecedentes, constituam fontes de vantagem competitiva, cujo desenvolvimento depende de cada empresa para gerar melhores resultados.

2.2 Inovação

Esta subseção discutirá a inovação sob as perspectivas de suas definições, tipos e métricas, fundamentando os constructos para atendimento dos objetivos da pesquisa através da definição da capacidade inovativa e seus antecedentes.

2.2.1 Definições

É a implementação de um produto (bem ou serviço) novo ou significativamente melhorado, ou um processo, ou um novo método de marketing, ou um novo método organizacional nas práticas de negócios, na organização do local de trabalho ou nas relações externas.

Para Garcia e Calantone (2002) a definição da OECD (Organisation for Economic Co-operation and Development) apresenta duas distinções importantes: 1) o processo de inovação compreende o desenvolvimento tecnológico de uma invenção aliado à introdução dessa invenção no mercado por meio de sua adoção e difusão; 2) o processo de inovação é iterativo por natureza, ou seja, a introdução de uma inovação é acompanhada pela reintrodução de uma inovação melhorada.

O Quadro 2 apresenta outros conceitos demonstrados por Tidd, Bessant e Pavitt (2008). Para os autores a variação desses conceitos dificulta o gerenciamento da inovação pelas empresas.

Quadro 2 – Conceitos de inovação

Conceito de Inovação Autoria (ano)

A inovação industrial inclui técnica, design, fabricação, gerenciamento e atividades comerciais pertinentes ao marketing de um produto novo (ou incrementado) ou do

primeiro uso comercial de um processo ou equipamento novo (ou incrementado). Freeman (1982) A inovação não implica, necessariamente, apenas a comercialização de grandes

avanços tecnológicos (inovação radical), mas também inclui a utilização de mudanças de know-how tecnológico em pequena escala (melhoria ou inovação por incremento).

Rothwell e Gardiner (1985)

A inovação é a ferramenta específica de empreendedores, por meio da qual exploram a mudança como uma oportunidade para diferentes negócios ou serviços. É passível de ser apresentada como uma disciplina, passível de ser aprendida, passível de ser praticada.

Drucker (1985)

As empresas alcançam vantagem competitiva através de ações de inovação. Abordam a inovação em seu sentido mais amplo, incluindo tanto novas tecnologias,

quanto novas formas de fazer as coisas. Porter (1990) Um negócio inovador é aquele que vive e respira fora dos padrões. Não se trata

apenas de boas ideias, mas de uma combinação das mesmas com uma equipe

motivada e uma compreensão instintiva sobre o que seu cliente necessita. Branson (1998)

A inovação é a exploração de novas ideias.

Unidade de Inovação, Department of Trade

and Industry (2004) Fonte: Adaptado de Tidd, Bessant e Pavitt (2008).

Dentre as definições de inovação apresentadas, o conceito da OECD (2005) é o que melhor se adapta ao presente estudo, por englobar os componentes da capacidade inovativa utilizados na pesquisa, quais sejam: inovação de produto, processo, organizacional e marketing.

Importante ressaltar a sutileza do desenvolvimento da inovação como forma de esclarecer que a inovação nem sempre será perceptível. Rosenberg (2006, p. 105) adverte: “grande parcela do crescimento total da produtividade se dá sob a forma de acréscimos lentos e frequentemente quase invisíveis de pequenos melhoramentos individuais das inovações”. Segundo o autor, a inovação é percebida quando as tecnologias que a envolve se tornam acessíveis ao público destinatário, destacando:

[...] os aperfeiçoamentos tecnológicos não penetram a estrutura econômica somente pela entrada principal, como quando assumem a forma extremamente visível de grandes saltos tecnológicos patenteáveis, mas também utilizam inúmeras entradas menos visíveis nos fundos e pelos lados, onde sua chegada é discreta, não anunciada, não observada, e não celebrada (ROSENBERG, 2006, p. 97).

Freeman e Soete (2008, p. 457) reforçam a necessidade da inovação nas empresas, pois “deixar de inovar equivale a morrer”. Os autores alertam para as diversas estratégias a serem utilizadas pelas empresas, observado o seu contexto, como forma de permanecerem em processo inovativo, independentemente de seu porte ou região. Para os autores, as estratégias inovativas podem ser ofensivas, defensivas, imitativas e dependentes ou tradicionais e oportunistas (FREEMAN; SOETE, 2008), descritas brevemente a seguir.

Considerando as estratégias inovativas mencionadas, inovar pode denotar intensivos investimentos em pesquisas quando se adota uma estratégia ofensiva. As empresas optantes por esse tipo de estratégia buscam a liderança técnica e de mercado no setor em que atuam, procurando introduzir novos produtos e/ou serviços. Adotando uma estratégia defensiva uma empresa pode conceituar inovação como o permanente acompanhamento das tendências do mercado, pois a escolha importa em aproveitar a experiência vivenciada pelas empresas líderes. Dessa forma, na estratégia defensiva não há uma necessidade da empresa em ser líder de mercado, contudo deseja-se manter competitiva, podendo requerer, também, intensivos investimentos em pesquisa com vistas a melhorar seus produtos/serviços com base nos erros iniciais dos projetos já implementados pelos concorrentes.

utilização de um produto/serviço já existente, seja por meio da obtenção de licenças de fabricação, engenharia reversa, operação em regime de franquias, aquisição de tecnologia de terceiros ou a simples cópia de produtos. Por fim, a estratégia tradicional alinha o termo inovação com a realização de pequenas alterações no design de seus produtos/serviços, mantendo cativo um mercado já consolidado, e a oportunista associa o termo inovar com a exploração de nichos de mercado ou oportunidades temporárias.

Observa-se que a definição de inovação, além de ser dispersa entre autores, pode sofrer variações de terminologia ou concepção a depender da estratégia inovativa utilizada pela empresa. Garcia e Calantone (2002), ao discutirem o conceito de inovação da OECD (2005), identificam diferentes graus de inovação, e propõem, portanto, a adoção de tipologias para orientar a decisão de inovar nas empresas.

2.2.2 Tipos

O reconhecimento de diferentes tipologias tem sido, conforme Carvalho (2009, p. 7), “objeto de interesse crescente nas organizações que têm buscado diferentes roteiros (road maps) gerenciais que visam identificar a abordagem adequada para viabilizar o projeto de inovação com características distintas”.

Dentre as tipologias destacam-se as tipologias de inovação quanto ao grau de novidade e quanto à direção. O Quadro 3 trata das tipologias de inovação, quanto ao grau de novidade, apresentadas por Garcia e Calantone (2002) e Carvalho (2009), resultado de uma revisão de literatura reveladora de cinco categorias de inovação.

Quadro 3 – Tipologias de inovação quanto ao grau de novidade (continua)

Qde. de tipos Tipos de Inovação Autoria (ano)

Categorização dicotômica

1) Radical; 2) Incremental. Schumpeter (1934); Stobaugh (1988); Freeman (1994); Lee e Na (1994). 1) Ruptura; 2) Incremental. Rice et al. (1998).

1) Realmente novo; 2) Incremental. Song e Montoya (1967); Schmidt e Cantalone (1998). 1) Manutenção; 2) Ruptura. Christensen (1997).

1) Evolucionária; 2) Revolucionária. Utterback (1996). 1) Radical; 2) Rotina. Meyers e Tucker (1989). 1) Inovações; 2) Reinovações. Rothwell e Gardiner (1988). 1) Original; 2) Reformulada. Yoon e Lilien (1985). 1) Verdadeira; 2) Adoção. Maidique e Zirger (1984).

Categorização dicotômica

1) Variações; 2) Reorientações. Normann (1971). 1) Instrumental; 2) Definitiva. Grossman (1970).

Quadro 3 – Tipologias de inovação quanto ao grau de novidade (conclusão)

Qde. de tipos Tipos de Inovação Autoria (ano)

Categorização em tríade

1) Incremental; 2) Nova geração;

3) Radicalmente novo. Wheelwright e Clark (1992). 1) Inovação baixa; 2) Inovação moderada;

3) Inovação alta. Kleinshmidt e Cooper (1991).

Tetra categorização

1) Incremental; 2) Arquitetural;

3) Fusão; 4) Ruptura. Tidd (1995). 1) Incremental; 2) Ruptura de mercado;

3) Ruptura tecnológica; 4) Radical. Chandy e Tellis (2000). 1) Incremental; 2) Mercadologicamente evolutivo;

3) Tecnologicamente evolutivo; 4) Radical. Moriarty e Kosnik (1990). 1) Criação de nicho; 2) Arquitetural;

3) Regular; 4) Revolucionária. Abernathy e Clark (1985). 1) Incremental; 2) Modular;

3) Arquitetural; 4) Radical. Henderson e Clark (1990). Cinco

categorias

1) Sistemática; 2) Maior; 3) Menor;

4) Incremental; 5) Não registrado. Freeman (1994).

Oito categorias

1) Reformulada; 2) Partes novas;

3) Remerchandising; 4) Novas melhorias; 5) Produtos novos; 6) Novos usuários; 7) Mercado novo; 8) Consumidores novos.

Johnson e Jones (1957).

Fonte: Adaptado de Garcia e Calantone (2002) e Carvalho (2009).

A pulverização de conceitos e tipologias voltados à inovação dificulta sua adoção e, por vezes, pode confundir a estratégia de uma empresa ao utilizar determinada terminologia, mas preparar-se para outra diametralmente diferente.

Garcia e Calantone (2002), analisando casos como o da fotocópia a laser Canon, identificam que a aplicação das tipologias pode diferir consideravelmente de um autor para outro. Enquanto para esse caso a inovação poderia ser considerada como radical para um autor, poderia ser classificada como uma inovação moderada para outro, e assim sucessivamente. A mesma inovação poderia atingir os extremos da escala, dificultando a análise no processo de desenvolvimento de novos produtos.

O grau de novidade de uma inovação pode alterar as rotinas de uma empresa para que possa atingir a qualidade e o aperfeiçoamento necessário proposto por um projeto. Tidd, Bessant e Pavitt (2008, p. 93) apontam:

No nível básico, as estruturas e os comportamentos necessários para viabilizar as melhorias incrementais tendem a ser incorporadas a práticas diárias que constituem procedimentos operacionais padrão de uma empresa ou organização [...] em casos extremos, a empresa pode precisar revisar todo o seu conjunto de rotinas usado para gerenciar a inovação, caso seja confrontada com condições descontínuas e as “regras do jogo” tenham sido alteradas.

Manual de Oslo, o tema inovação vem sendo conduzido por meio de orientações e padronização de conceitos, metodologias e construção de estatísticas e indicadores de P&D de países industrializados (OECD, 2005). Os dados sobre inovação podem ter usos variados, porém os focos principais são a possibilidade de melhor compreensão da relação entre inovação e crescimento econômico e disponibilização de indicadores para confrontar o desempenho nacional com as práticas existentes (OECD, 2005). Essa iniciativa proporciona uma padronização de conceitos relacionados à inovação onde os países que os adotam possam gerar políticas comuns e avaliar desempenhos através de suas capacidades inovativas.

Esta pesquisa se direciona pela tipologia de inovação quanto à direção apresentada pela terceira edição do Manual de Oslo, na qual, além da inovação de produto/serviço, inovação de processo e inovação organizacional (experimentada na segunda edição do Manual), incluiu a inovação de marketing. As alterações promovidas na segunda e na terceira edição do Manual “origina uma estrutura mais completa, que está mais apta a apreender as mudanças que afetam o desempenho da firma e contribuem para o acúmulo de conhecimento” (OECD, 2005, p. 17).

Na perspectiva da direção da inovação, a OECD (2005, p. 57) define inovação de produto como:

A introdução de um bem ou serviço novo ou significativamente melhorado no que concerne a suas características ou usos previstos. Incluem-se melhoramentos significativos em especificações técnicas, componentes e materiais, softwares incorporados, facilidade de uso ou outras características funcionais.

A atenção quanto à inovação de produto deve ser constante, pois o esforço da inovação resulta em produtos novos. Portanto, é através da avaliação dos produtos que se pode descrever qualidade, quantidade e atualidade. A relação com o resultado é direta, pois quando o produto é próspero o resultado é positivo, contudo um projeto similar poderia gerar produtos quali-quantitativamente iguais sem chegar à criação de valor (DAVILA; EPSTEIN; SHELTON, 2007).

Rosenberg (2006), ao diferenciar a inovação de processo da inovação de produto, destaca que o uso de novos maquinários caracteriza-se como inovação de produto sob a ótica de quem os produziu, exemplificando: “o conversor Bessemer era uma inovação de processo para os fabricantes de ferro e aço, mas uma inovação de produto para os fornecedores de equipamentos para a indústria do ferro e do aço” (ROSENBERG, 2006, p. 19).

Outro tipo de inovação disposta pela OECD (2005) é a inovação de processo, que, de um ponto de vista neoclássico, poderia ser tratado apenas, conforme Rosenberg (2006), como um meio para redução de custos de produção de um produto essencialmente inalterado.

A OECD (2005, p. 58) define a inovação de processo como “a implementação de um método de produção ou distribuição novo ou significativamente melhorado”. A inovação de processo pode visar a redução de custos, mas também pode melhorar a qualidade dos produtos e sua forma de distribuição.

Para Davila, Epstein e Shelton (2007, p. 164), “processos combinam e transformam os insumos”. Por meio dessa afirmação os autores buscam alertar para a avaliação dos processos, que, para eles, são etapas críticas durante a execução, pois podem alterar a forma e o rumo durante a execução de um projeto.

Os processos podem contemplar: a) processo criativo: acompanha a qualidade das ideias, a habilidade de explorá-las, seu índice de transformação em projetos e valor; b) execução de projeto: acompanha a evolução de projetos em andamento nas dimensões de tempo, custo, desempenho tecnológico e estimativa de valor gerado; c) execução integrada: acompanha o desempenho agregado de todos os projetos; e d) portfólio equilibrado de inovação: acompanha o misto de projetos no âmbito da matriz de inovação e seu alinhamento com a estratégia (DAVILA; EPSTEIN; SHELTON, 2007).

As modificações de processo também são contempladas pela OECD (2005) quando a instituição classifica como inovação de processo a modificação na logística, a modificação nos equipamentos e softwares, a implementação de TIC (Tecnologia da Informação e Comunicação) em setores como: contabilidade, compras e manutenção.

atender outras formas de atendimento ao consumidor ou outras maneiras de conduzir a produção de produtos e/ou oferta de serviços.

Hamel e Prahalad (1995), por sua vez, abordam que, na criação de um novo espaço competitivo, não é possível antever a configuração precisa dos produtos ou as características dos serviços para abertura do mercado potencial, e, ainda, a forma como esses produtos e serviços serão distribuídos ao meio. Dessa forma, “um produto ou serviço marca um ‘gol’ quando possui a mistura certa de preço e desempenho para penetrar em seu mercado alvo de forma rápida e profunda” (HAMEL; PRAHALAD, 1995, p. 276).

Nessa perspectiva, busca-se a melhor forma de conduzir os novos produtos ao mercado reportando aos conceitos de marketing como forma de promover o escoamento da produção planejada. A OECD (2005) incluiu na terceira edição do Manual de Oslo a inovação de marketing, cuja definição consiste na “implementação de um novo método de marketing com mudanças significativas na concepção do produto ou em sua embalagem, no posicionamento do produto, em sua promoção ou na fixação de preços” (OECD, 2005, p. 59).

O Manual de Oslo, por meio da inclusão da inovação de marketing, busca identificar novas formas de acesso ao mercado, como: implementação de novos métodos ou estratégia de marketing, mudanças no design do produto, sua embalagem. Essas análises possuem relação diretamente proporcional à abertura de novos mercados, atendimento da necessidade dos consumidores ou reposicionamento do produto para aumento de vendas.

Complementarmente às novas estratégias de marketing está a inovação organizacional que já era utilizada como parâmetro de análise pela OECD desde a segunda edição do Manual de Oslo, com a incumbência de aferir aspectos financeiros e não financeiros, como: redução dos custos administrativos ou de transação, satisfação, produtividade, redução do custo de suprimento, dentre outros.

A OECD (2005, p. 61) define a inovação organizacional como “a implementação de um novo método organizacional nas práticas de negócios da empresa, na organização do seu local de trabalho ou em suas relações externas”.

No ambiente competitivo as organizações devem possuir capacidade de adaptação às taxas aceleradas de mudanças, devendo aprender com o meio utilizando de seus sistemas cognitivos para lidar com problemas internos e externos.

das dificuldades para a mudança (FLEURY; FLEURY, 1997). Complementa-se a essa ideia de conhecimento organizacional as abordagens apresentadas por Takeuchi e Nonaka (2008), quando preceituam a interação entre o conhecimento tácito e o explícito como necessária para a conservação do conhecimento adquirido de forma a torná-lo um diferencial competitivo.

A OECD (2005) contempla os conceitos de aprendizagem e conhecimento organizacional ao referir-se a variáveis como: organização de rotinas e procedimentos para condução do trabalho, melhorias para permanência do trabalhador, novos métodos de distribuição de responsabilidades e poder de decisão na empresa.

Hii e Neely (2000), assim como os adeptos da RBV e da teoria da firma, ressaltam a postura da inovação organizacional como condição necessária para a inovação técnica, sob o prisma da responsabilidade do gestor em criar as condições favoráveis para a inovação da empresa com os recursos e meios disponíveis endogenamente. Assim, a empresa conseguiria diferenciação e vantagem competitiva com redução de custos.

A inclusão das inovações organizacionais e de marketing propiciou uma estrutura mais completa, apta a apreender as mudanças que afetam o desempenho da firma e contribuem para o acúmulo de conhecimento. As inovações organizacionais, por si só, podem impactar o desempenho da firma, não sendo apenas um fator de apoio para as inovações de produto e processo (OECD, 2005).

Gomes, Machado e Giotto (2009) realizaram uma pesquisa no intuito de analisar a produção científica na área de inovação dos Encontros da Associação Nacional de Pós-Graduação e Pesquisa em Administração (EnANPAD) no período de 1997 a 2009. Dentre seus objetivos constava a análise da ocorrência dos tipos de inovação estudados. Os resultados do estudo revelaram que, dos trabalhos publicados, 81% tratavam da inovação tecnológica, seguido da inovação de produto e produto/processo, com 11%. A inovação administrativa/ tecnológica apontou apenas 4% da amostra analisada. Os 3% restantes foram direcionados à inovação radical. Essa realidade demonstra haver uma maior demanda pelo tema inovação tecnológica, ao tratar de inovação em termos mais amplos, em detrimento da busca por temas sobre tipologias específicas.

Embora não constitua um tipo de inovação, é importante destacar o aspecto da difusão da inovação, pois, segundo a OECD (2005, p. 24), “sem difusão uma inovação não tem impacto econômico”.

aquisição de inovação de forma que esta não precise, necessariamente, ser desenvolvida pela própria empresa. A difusão é captada por meio de tratamento das inovações novas para a empresa (OECD, 2005).

Compreender os tipos de inovação e seu processo de difusão é essencial para o gerenciamento da inovação, pois, conforme Bessant e Tidd (2009), existem barreiras para a ampla adoção das inovações, como:

a) Econômica: custos pessoais versus benefícios sociais, acesso à informação, incentivos insuficientes;

b) Comportamental: prioridades, motivações, racionalidade, inércia, propensão para mudança ou risco;

c) Organizacional: metas, rotinas, poder e influência, cultura e investidores; d) Estrutural: infraestrutura, custos perdidos, governança.

Outro obstáculo para a adoção de uma inovação é a incerteza. Rogers (2003) discute as incertezas de uma inovação alertando para as consequências das mudanças advindas do processo inovativo, onde as influências individuais ou coletivas podem definir a adoção ou rejeição de uma inovação. Aborda-se essa perspectiva para inferência sobre possíveis desalinhamentos entre a inovação e o desempenho empresarial.

Na sequência apresentam-se algumas métricas de inovação utilizadas como apoio às estratégias organizacionais sob a perspectiva da mensuração do potencial inovativo das empresas.

2.2.3 Métricas

Davila, Epstein e Shelton (2007) enfatizam a necessidade dos sistemas de avaliação, alertando que um sistema de avaliação da inovação desenhado sem os devidos cuidados acaba por gerar prejuízo e não benefícios à organização.

acontece por meio de uma ampla comunicação e do intercâmbio de ideias. Trata-se de aprender sobre novas soluções visando os objetivos de desempenho, novos negócios e oportunidades (DAVILA; EPSTEIN; SHELTON, 2007).

Para Bessant e Tidd (2009), a concepção da inovação deve passar por uma ampla sequência de atividades, ou seja, um processo. A replicação desse processo no futuro acarreta na criação de um sistema de inovação eficaz que permita: 1) gerar; 2) selecionar; e 3) implementar. O Quadro 4 demonstra o funcionamento de um processo de gestão da inovação.

Quadro 4 – Processo da gestão da inovação

Funcionamento de um processo de gestão da inovação

Gerar possibilidades de

inovação

Investigar e procurar em seus ambientes (interno e externo) a fim de detectar e processar sinais de inovação potencial. Esses podem ser necessidades de vários tipos, oportunidades que surgem de atividades de pesquisa de algum outro lugar, ou pressões para adequação à legislação ou comportamento de concorrentes, mas representam o conjunto de estímulos aos quais a organização deve responder.

Selecionar, estrategicamente,

a partir dessas opções

Selecionar, estrategicamente, desse conjunto de estímulos potenciais para inovação aqueles elementos com os quais a organização comprometerá recursos para agir. Mesmo a organização mais bem-dotada não pode fazer tudo, assim, o desafio consiste em selecionar elementos que ofereçam uma melhor oportunidade de desenvolver certa margem competitiva.

Implementar – fazer a inovação

acontecer

Depois de escolher uma opção, as organizações precisam desenvolvê-la a partir de uma ideia, por meio de estágios de desenvolvimento até o lançamento final – como um novo produto ou serviço no mercado externo, ou um novo processo ou serviço dentro da empresa. Nesse percurso, devem resolver uma séria de problemas (tais como onde obter o conhecimento de que precisam, como encontrar e integrar diferentes grupos de pessoas com suas capacidades, como retirar defeitos e transtornos da inovação incipiente, como avançar com o projeto apesar de restrições de tempo e de orçamento) e devem fazer tudo isso apesar de um cenário de grande incerteza.

Fonte: Adaptado de Bessant e Tidd (2009).

O Quadro 4 apresenta aspectos relevantes para a gestão da inovação, em especial a oportunidade de escolha de um determinado tipo de inovação em busca de novas oportunidades. Conforme Bessant e Tidd (2009), a fundamentação da escolha deverá se basear em parâmetros que possam ser medidos e comparados ao longo do tempo. Os autores ainda sugerem a criação de indicadores ou métricas para as inovações como forma de auxiliar no processo decisório da escolha de projetos de inovação.

Bessant e Tidd (2009) apresentam alguns indicadores possíveis para o desempenho inovador: