ii

DIREITOS DE AUTOR E CONDIÇÕES DE UTILIZAÇÃO DO TRABALHO

POR TERCEIROS

Este é um trabalho académico que pode ser utilizado por terceiros desde que respeitadas as regras e boas práticas internacionalmente aceites, no que concerne aos direitos de autor e direitos conexos. Assim, o presente trabalho pode ser utilizado nos termos previstos na licença abaixo indicada.

Caso o utilizador necessite de permissão para poder fazer um uso do trabalho em condições não previstas no licenciamento indicado, deverá contactar o autor, através do RepositóriUM da Universidade do Minho.

Licença concedida aos utilizadores deste trabalho

Atribuição CC BY

iii

Agradecimentos

Primeiramente gostaria de agradecer à Professora Doutora Maria de Lurdes de Castro Martins pela orientação prestada e por toda a disponibilidade para acompanhar o presente trabalho.

Agradecer também à Professora Maria João Thompson pelos conselhos para melhorar o presente trabalho e pela colaboração prestada.

Agradeço à mãe e ao pai pelo apoio, por estarem sempre lá, por ampararem as minhas quedas, neste caminho que nem sempre foi fácil.

À minha irmã por tudo. Pelos conselhos, pela mão estendida e o abraço apertado. À Daniela por me acompanhar durante todo o percurso académico e por estar sempre lá, em todos os momentos, que nem sempre foram fáceis.

Aos amigos que a Universidade me deu e que espero levar para sempre, obrigada por me acompanharem nesta caminhada, por concluirmos mais uma etapa, juntos.

Aos amigos de sempre pelo apoio, pela presença, pelo ombro amigo e por todas as vezes que estiveram lá para me incentivar.

iv

DECLARAÇÃO DE INTEGRIDADE

Declaro ter atuado com integridade na elaboração do presente trabalho académico e confirmo que não recorri à prática de plágio nem a qualquer forma de utilização indevida ou falsificação de informações ou resultados em nenhuma das etapas conducente à sua elaboração. Mais declaro que conheço e que respeitei o Código de Conduta Ética da Universidade do Minho.

v

Desenvolvimento financeiro e crescimento económico: uma comparação

internacional

Resumo

O sistema financeiro, composto fundamentalmente por três segmentos, o sistema bancário, o mercado de capitais e o setor segurador, caracteriza-se essencialmente pela função de canalização de fundos, detidos por aforradores, para a realização de investimentos futuros, sendo a sua missão primordial a de mobilizar e facilitar a alocação de recursos no tempo e no espaço. O crescimento económico, por sua vez, representa o aumento da riqueza, gerada através da produção de bens e serviços, sem ter em atenção a distribuição da mesma, sendo por isso um indicador quantitativo da riqueza gerada por uma determinada economia como um todo.

Apesar de serem conceitos distintos, uma vez que o sistema financeiro é um conceito mais amplo, que além de fatores económicos engloba fatores sociais, enquanto o crescimento económico é um conceito menos abrangente, relacionado apenas com variáveis económicas, tanto o sistema financeiro como o crescimento económico apresentam uma relação entre si, sendo o desenvolvimento do sistema financeiro considerado como um aspeto essencial para o crescimento económico, enquanto que também se crê que o crescimento económico induz à expansão do sistema financeiro.

O estudo empírico do presente trabalho, pretende por isso, estudar o impacto que um conjunto de variáveis económicas e sociais, em particular um indicador do sistema bancário e um indicador do mercado de capitais, têm sobre o crescimento económico, realizando para tal a análise de um modelo econométrico para o conjunto de 61 países, entre 1996 e 2016.

Os resultados do estudo empírico permitiram compreender a relação entre determinados fatores macroeconómicos e sociais, e o crescimento económico, sendo que os resultados obtidos se encontram, na maioria dos casos, em concordância com os de outros autores abordados no presente trabalho. Da análise do modelo econométrico estimado, que se revelou globalmente significativo, podemos aferir que os fatores associados ao sistema financeiro analisados desempenham, de forma conjunta, influência sobre o crescimento económico

Palavras-chave: Crescimento económico, crises bancárias, desenvolvimento financeiro, mercado de capitais, sistema bancário.

vi

Financial development and economic growth: an international comparison

AbstractThe financial system, composed mainly of three segments, the banking system, the capital market and the insurance sector, is essentially characterized by the function of channeling funds, held by savers, for the realization of future investments, its primary mission consisting in mobilizing and facilitating resource allocation over time and space. Economic growth, in turn, represents the increase in wealth generated through the production of goods and services, without regard to its distribution, and is therefore a quantitative indicator of the wealth generated by a given economy as a whole.

Although they are different concepts, since the financial system is a broader concept, which in addition to economic factors encompasses social factors, while economic growth is a less comprehensive concept, related only to economic variables, both the financial system and economic growth are interrelated, with the development of the financial system considered as an essential aspect of economic growth, while economic growth is also thought to induce the expansion of the financial system.

The empirical study of the present work intends to study the impact that a set of economic and social variables, in particular an indicator of the banking system and an indicator of the capital market, have on the economic growth through the realization of an econometric model for the set of 61 countries between 1996 and 2016.

The results of the empirical study made it possible to understand the relationship between certain macroeconomic and social factors and economic growth, and the results obtained are, in most cases, in agreement with those of other authors addressed in the present work. From the analysis of the estimated econometric model, which proved to be globally significant, we can see that the factors associated with the financial system analyzed together influence economic growth. Keywords: Banking crises, banking system, capital markets, economic growth, financial development

vii

Índice

1. Introdução ... 1

2. Sistema financeiro ... 5

2.1 Sistema financeiro baseado no setor bancário ... 7

2.2 Sistema financeiro baseado nos mercados de capitais ... 8

2.3 Abordagem funcional ... 9

2.4 Funções do sistema financeiro ... 9

2.6 Canais de transmissão ... 15

2.7 Taxa de poupança ... 16

3. Setor bancário ... 18

4. Setor dos mercados de capitais ... 22

5. Crescimento económico ... 25

5.1 Crescimento económico: evolução histórica ... 25

5.2 Crescimento económico: conceito ... 27

6. Crescimento económico e sistema financeiro ... 28

7. Fatores que influenciam o crescimento económico... 32

7.1 Indicador do desenvolvimento do sistema bancário ... 32

7.2 Indicador de desenvolvimento do mercado de capitais ... 33

7.3 Inflação ... 34

7.4 Despesa governamental em função do PIB ... 36

7.5 Educação ... 38

7.6 Índice de liberdades civis ... 40

7.7 Índice de burocracia ... 41

viii

7.9 Crises bancárias ... 45

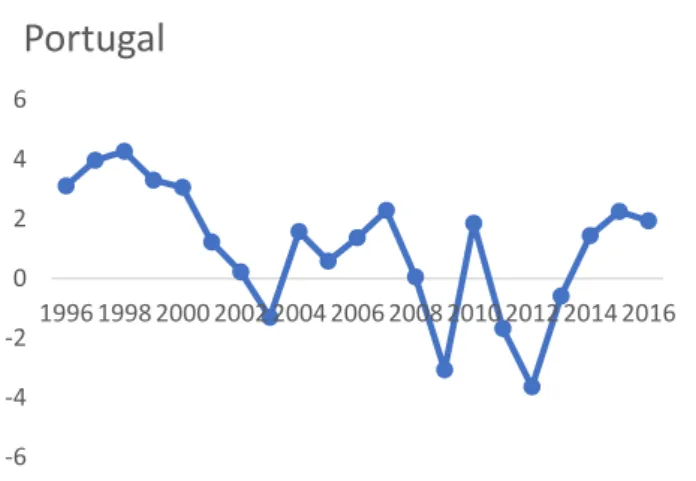

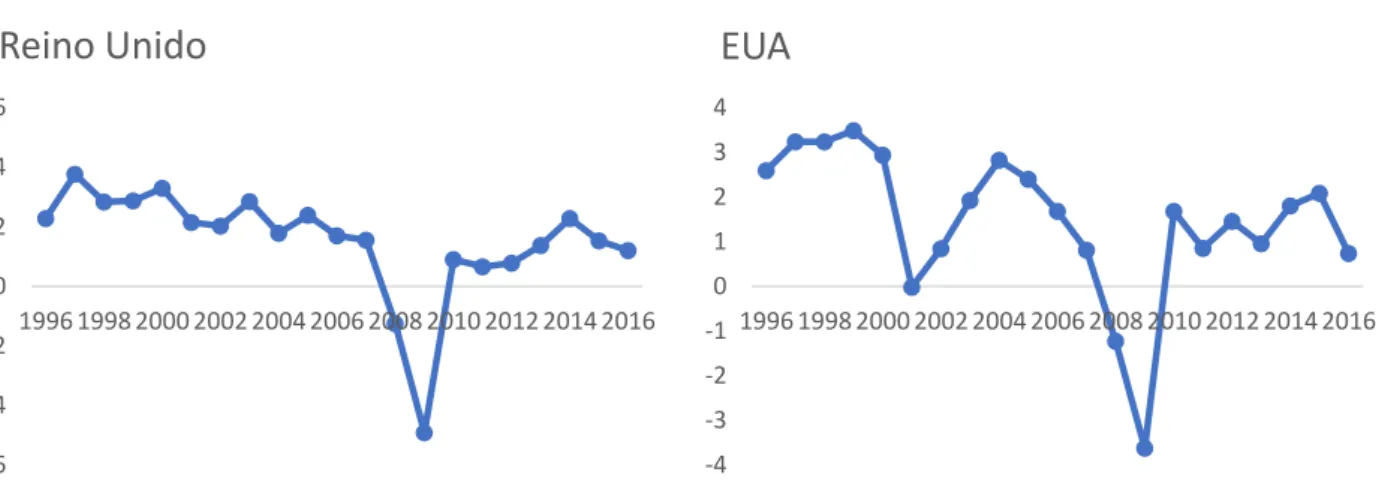

8. Análise gráfica ... 47

8.1 Análise do crescimento económico ... 47

8.2 Análise do indicador do desenvolvimento do sistema bancário ... 51

8.3 Análise do indicador do desenvolvimento do mercado de capitais ... 56

9. Dados e metodologia ... 62

9.1 Dados ... 62

9.2 Metodologia ... 63

10. Apresentação e discussão dos resultados ... 69

10.1 Estatística descritiva ... 69

10.2 Matriz de correlação ... 72

10.3 Análise dos resultados obtidos ... 76

11. Conclusão ... 80

ix

Siglas e abreviaturas

CB- Crises bancáriasCres PIB- Crescimento do PIB per capita CSPPIB- Crédito ao setor privado em % do PIB- DGPIB- Despesa governamental em função do PIB EP- Estabilidade política

Et al- et alli (entre outros)

EUA- Estados Unidos da América FED- Federal Reserve

IES- Inscrição no ensino secundário Inf- Inflação

OR- Opinião e responsabilidade PIB- Produto Interno Bruto

PIB per capita- Produto Interno Bruto per capita QR- Qualidade da regulação

x

Índice de figuras

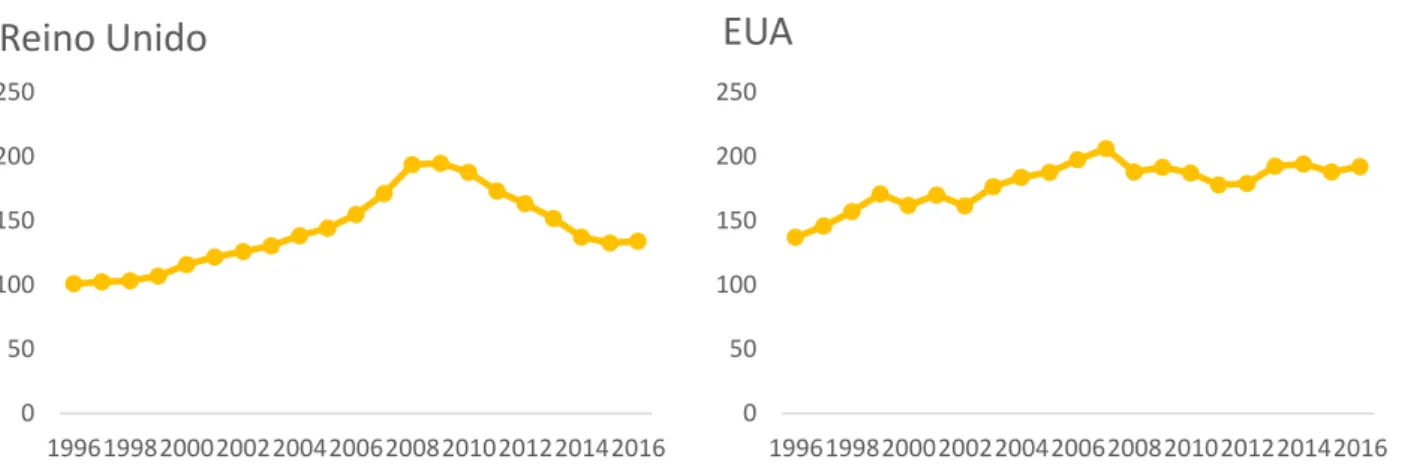

FIGURA 1-ABORDAGEM TEÓRICA PARA FINANÇAS E CRESCIMENTO ... 16 FIGURA 2-FREQUÊNCIA DE OCORRÊNCIA DE CRISES BANCÁRIAS SISTÉMICAS PELO MUNDO ENTRE 1970-2017 19 FIGURA 3-EVOLUÇÃO DA TAXA DE CRESCIMENTO DO PIB PER CAPITA EM PORTUGAL ENTRE 1996 E 2016 ... 48 FIGURA 4-EVOLUÇÃO DA TAXA DE CRESCIMENTO DO PIB PER CAPITA NO REINO UNIDO E ESTADOS UNIDOS DA

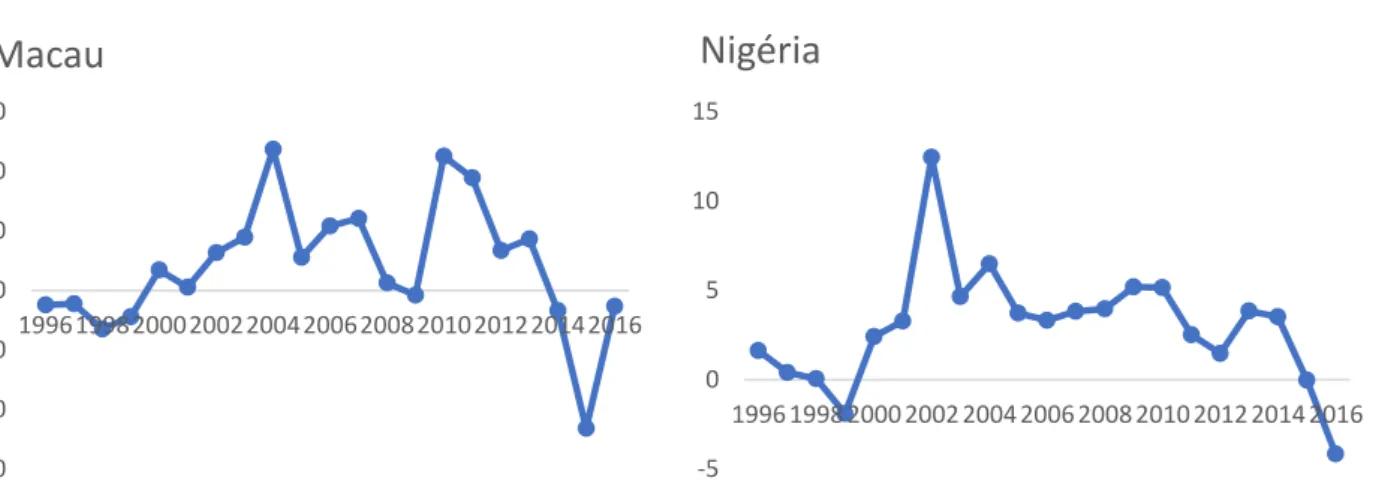

AMÉRICA, ENTRE 1996 E 2016 ... 49 FIGURA 5-EVOLUÇÃO DA TAXA DE CRESCIMENTO DO PIB PER CAPITA EM MACAU E NA NIGÉRIA, ENTRE 1996 E

2016 ... 50 FIGURA 6-EVOLUÇÃO DA TAXA DE CRESCIMENTO DO PIB PER CAPITA NA AUSTRÁLIA E NA GRÉCIA, ENTRE 1996

E 2016 ... 51 FIGURA 7-EVOLUÇÃO DO CRÉDITO AO SETOR PRIVADO EM FUNÇÃO DO PIB EM PORTUGAL, ENTRE 1996 E 2016

... 52 FIGURA 8-EVOLUÇÃO DO CRÉDITO AO SETOR PRIVADO EM FUNÇÃO DO PIB NO REINO UNIDO E NOS EUA, ENTRE 1996 E 2016 ... 53 FIGURA 9-EVOLUÇÃO DO CRÉDITO AO SETOR PRIVADO EM FUNÇÃO DO PIB NA ESLOVÉNIA, ENTRE 2004 E

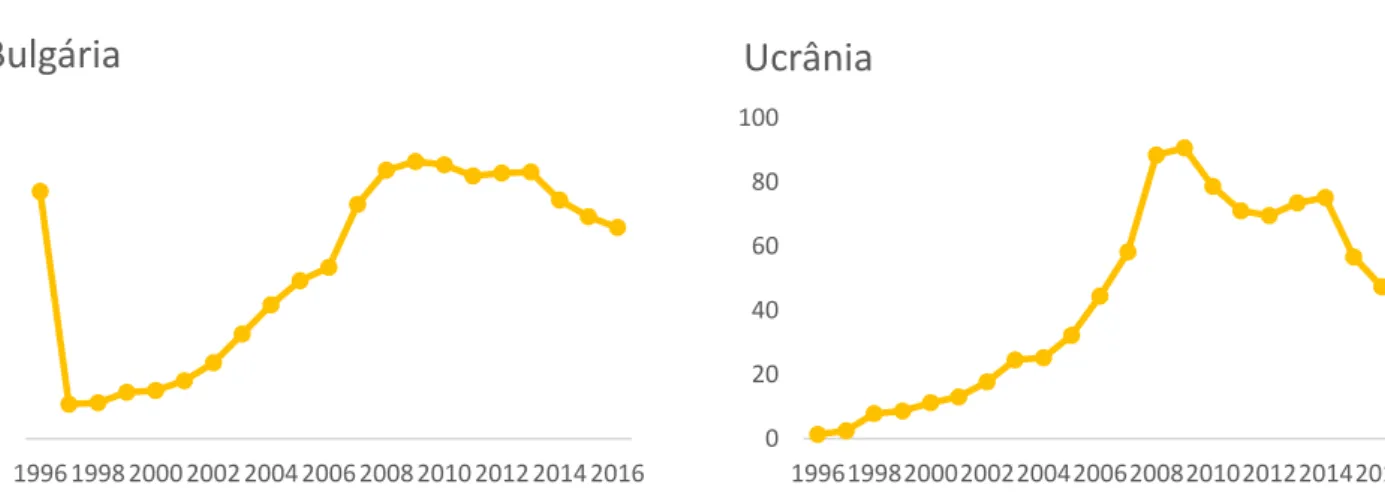

1996, E EM MACAU, ENTRE 1996 E 2016 ... 54 FIGURA 10-EVOLUÇÃO DO CRÉDITO AO SETOR PRIVADO EM FUNÇÃO DO PIB NA BULGÁRIA E NA UCRÂNIA, ENTRE

1996 E 2016 ... 55 FIGURA 11-EVOLUÇÃO DO CRÉDITO AO SETOR PRIVADO EM FUNÇÃO DO PIB NA DINAMARCA ... 56 FIGURA 12-EVOLUÇÃO DAS AÇÕES TRANSACIONADAS EM FUNÇÃO DO PIB EM PORTUGAL, ENTRE 1996 E 2014

... 57 FIGURA 13-EVOLUÇÃO DAS AÇÕES TRANSACIONADAS EM FUNÇÃO DO PIB NO REINO UNIDO E NOS EUA, ENTRE

1996 E 2016 ... 58 FIGURA 14-EVOLUÇÃO DAS AÇÕES TRANSACIONADAS EM FUNÇÃO DO PIB EM HONG KONG E NA SUÍÇA, ENTRE

1996 E 2016 ... 59 FIGURA 15-EVOLUÇÃO DAS AÇÕES TRANSACIONADAS EM FUNÇÃO DO PIB EM ESPANHA E NA HOLANDA, ENTRE

xi

Índice de tabelas

TABELA I-IDENTIFICAÇÃO, REFERÊNCIA E FONTE DAS VARIÁVEIS CONSTITUINTES DO MODELO ECONOMÉTRICO .. 67

TABELA II-ESTATÍSTICA DESCRITIVA DAS VARIÁVEIS EM ANÁLISE ... 71

TABELA III-MATRIZ DE CORRELAÇÃO ... 75

TABELA IV-RESULTADOS DA ESTIMAÇÃO DO MODELO ECONOMÉTRICO ... 77

1

1. Introdução

O sistema financeiro é um dos pilares do desenvolvimento económico das sociedades, permitindo que empresas façam opções quanto aos seus projetos de investimento, bem como sobre a forma de garantir o seu financiamento, da mesma maneira que permite que os consumidores optem entre várias alternativas para a alocação do seu rendimento disponível, distribuindo o mesmo entre consumo e poupança (Santos, 2002). O sistema financeiro é constituído pelo conjunto de instituições financeiras que realizam, fundamentalmente, a canalização de poupanças para posteriormente serem efetuados investimentos nos mercados financeiros, materializados pela compra e venda de produtos financeiros. Desta forma, as instituições financeiras desempenham o papel de intermediário financeiro entre os agentes económicos, que em momentos e situações diferentes podem atuar tanto como aforradores ou como investidores.

Segundo Santos (2002), o sistema financeiro ao efetuar a mobilização de fundos detidos pelos aforradores para o setor produtivo, possibilita a transmissão de recursos económicos tanto no tempo como no espaço, entre diferentes países e setores, facilitando desta forma a gestão de risco através da diversificação.

O sistema financeiro é constituído, fundamentalmente, por três setores: o setor bancário, que recebe depósitos e efetua empréstimos; o setor financeiro, que permite aceder diretamente ao mercado financeiro, e o setor segurador, que visa garantir a existência de um pagamento no caso de ocorrer uma certa contingência. No entanto a distinção entre estes três segmentos tem vindo a desvanecer-se, devido ao processo de integração tecnológica, geográfica e funcional.

Ao nível das funções do sistema financeiro, a primeira e a mais importante é a função de mobilização e facilitação da alocação de recursos no tempo e no espaço. Seguindo a decomposição da função principal do sistema financeiro de Levine (1999), a função principal do sistema financeiro pode ser decomposta em funções básicas, sendo as mesmas a mobilização de poupanças; alocação de recursos; exercício de governo de empresas e sociedades e de monitorização sobre gestores; facilitar a negociação, cobertura e diversificação de risco e; facilitar a transação de bens, serviços e contratos.

O crescimento económico, por sua vez, é usualmente utilizado para descrever a evolução económica de um país, representando um indicador quantitativo que demonstra a riqueza gerada por uma determinada economia. O crescimento representa o aumento da riqueza, sendo que tal

2

riqueza é gerada pela produção de bens e serviços, sem, no entanto, existir preocupação quanto à distribuição da mesma pela população. Importa também realçar a importância que o conceito de poupança tem para o crescimento económico, uma vez que este engloba não só a poupança das famílias, mas também a poupança das empresas e dos governos.

De acordo com Durlauf e Quah (1999), os modelos de crescimento económico analisam o comportamento de uma economia nacional de forma individual. Os economistas interessam-se pelo crescimento económico enquanto caminho para compreender o comportamento do rendimento per capita ou per worker output.

O sistema financeiro e o crescimento económico são conceitos distintos, apesar de serem muitas vezes confundidos. Enquanto o sistema financeiro é, como refere Rao (1984), um conceito amplo, que não se expressa unicamente através de taxas, como o PIB ou a taxa de crescimento do PIB per capita, englobando também outros fatores económicos, tais como a formação de capital, o crescimento da produtividade, o progresso técnico e a distribuição do rendimento, e ainda fatores sociais, como mudanças ao nível da educação, da saúde, das relações interpessoais e da composição etária da população. Todos os fatores associados ao desenvolvimento do sistema financeiro estão relacionados com a transformação de uma sociedade, tendo em vista uma melhor situação social. Por outro lado, crescimento económico é um conceito menos abrangente, que se relaciona apenas com alterações nos valores de variáveis económicas, partindo do pressuposto de que fatores sociais e políticos se encontram numa situação estável.

Contudo, apesar de serem conceitos distintos, o sistema financeiro e o crescimento económico apresentam uma importante relação, sendo o desenvolvimento financeiro um processo que tem por pressuposto a criação de relações estruturais necessárias ao tipo de crescimento económico desejado, além de que é considerado como um aspeto essencial para o mesmo. Enquanto que também se crê que o crescimento económico induz à expansão do sistema financeiro.

O estudo do desenvolvimento financeiro e do crescimento económico é motivado, entre outros fatores, pela conjuntura económica recente e pelo impacto que crises económicas e financeiras podem ter tanto a nível financeiro como a nível económico. Por um lado, o sistema financeiro apresenta elevada importância no que concerne ao desenvolvimento da economia mundial, sendo a estabilidade do sistema financeiro considerada como condição primária necessária. Por outro lado, o crescimento económico é uma situação desejável por todas as

3

economias, sendo, contudo, amplamente afetado por fatores económicos e sociais, sofrendo grandes oscilações.

Na realização da presente dissertação, pretendemos efetuar uma comparação internacional sobre o impacto que um conjunto de fatores associados ao sistema financeiro, tanto fatores económicos como fatores sociais, têm sobre o crescimento económico.

O presente trabalho visa contribuir para a literatura em dois aspetos principais. Pretendemos reunir num mesmo modelo variáveis utilizadas em diferentes estudos empíricos que se revelaram significativas para explicar o crescimento económico. Em segundo lugar, desejamos enfatizar o papel que o desenvolvimento do sistema financeiro pode ter no crescimento económico, utilizando para tal indicadores associados a cada um dos dois segmentos principais do sistema financeiro, o sistema bancário e mercado de capitais, sendo os respetivos indicadores, o indicador de desenvolvimento do mercado de crédito bancário e o indicador de desenvolvimento do mercado de capitais. Importa ainda salientar que no presente trabalho as três variáveis explicativas sob especial foco são o indicador do mercado de crédito bancário; o indicador do mercado de capitais e o indicador de crises bancárias.

A presente dissertação apresenta ainda como aspetos diferenciadores de outros trabalhos nesta área o facto de abranger um período temporal mais recente, entre 1996 e 2016, e compreender como amostra um alargado conjunto de países.

Desta forma, a presente dissertação encontra-se estruturada da seguinte forma. Primeiramente, o capítulo 2 apresenta o sistema financeiro enquanto aspeto fulcral para o desenvolvimento económico, caracterizando-o e expondo algumas das suas fragilidades e consequentes efeitos. Seguidamente, o capítulo 3 descreve de forma detalhada o setor bancário, enquanto o capítulo 4 descreve o setor dos mercados de capitais, uma vez que estes são os segmentos mais importantes do sistema financeiro. Por sua vez, o capítulo 5 procura explicar a evolução do crescimento económico ao longo da história. O capítulo 6 relaciona o crescimento económico e o sistema financeiro.

No capítulo 7 são apresentados um conjunto de fatores do sistema financeiro que exercem influencia sobre o crescimento económico. No capítulo 8 é realizada uma análise gráfica do comportamento de variáveis em foco no presente trabalho, nomeadamente o indicador do desenvolvimento do sistema bancário, o indicador do desenvolvimento do mercado de capitais, e a variável crises bancárias para um grupo de países. No capítulo 9 descreve-se a amostra do estudo, assim como as fontes usadas na constituição da mesma. Neste capítulo é ainda

4

apresentada a metodologia utilizada na realização do estudo empírico, bem como as variáveis utilizadas. O capítulo 10 contém a estatística descritiva das variáveis utilizadas, bem como a matriz de correlações. Esta secção inclui também a apresentação e discussão dos resultados obtidos no estudo empírico, e ainda os testes econométricos realizados para avaliação do modelo estudado. Por último, no capítulo 11 são apresentadas as principais conclusões, algumas limitações e, também, algumas considerações para futuras investigações realizadas neste âmbito.

5

2. Sistema financeiro

O sistema financeiro é um dos pilares do desenvolvimento económico das sociedades, permitindo que empresas façam opções quanto aos seus projetos de investimento, bem como sobre a forma de garantir o seu financiamento, da mesma maneira que permite que os consumidores optem entre várias alternativas para a alocação do seu rendimento disponível, distribuindo o mesmo entre consumo e poupança (Santos, 2002). O sistema financeiro é constituído pelo conjunto de instituições financeiras que realizam, fundamentalmente, a canalização de poupanças para posteriormente serem efetuados investimentos nos mercados financeiros, materializados pela compra e venda de produtos financeiros. Desta forma, as instituições financeiras desempenham o papel de intermediário financeiro entre os agentes económicos, que em momentos e situações diferentes podem atuar tanto como aforradores ou como investidores.

De acordo com Allen e Gale (2001), o sistema financeiro apresenta como propósito a canalização de fundos pertencentes a agentes económicos que detêm excedentes, para posteriormente emprestar a agentes económicos com défices. Ou seja, realiza-se assim a canalização das poupanças das famílias para o setor produtivo e ocorre a alocação de fundos de investimento entre empresas. Contudo, o sistema financeiro não é assim tão simplista, existindo outros aspetos que não podem ser ignorados, como os governos, que desempenham um papel importante no sistema financeiro, isto porque são detentores de elevadas quantidades de fundos monetários que são importantes, essencialmente, em períodos de recessão ou para financiamento de grandes infraestruturas. Assim sendo, podemos referir que, em termos gerais, o sistema financeiro tem como propósito transferir os recursos detidos por aforradores e outras entidades, como o Estado, para os setores produtivo e de consumo.

De forma mais particular, no que toca às instituições financeiras, estas desempenham um papel fundamental ao assegurarem o funcionamento dos sistemas de pagamentos e liquidação, permitindo o desenvolvimento de uma variedade de produtos financeiros e facilitando as transações.

Segundo, Santos (2002), o sistema financeiro ao efetuar a mobilização dos fundos detidos pelos aforradores para o setor produtivo, possibilita a transmissão de recursos económicos tanto

6

no tempo como no espaço, entre diferentes países e setores, facilitando desta forma a gestão de risco através da diversificação.

No que concerne ao desenvolvimento da economia mundial, a estabilidade do sistema financeiro é considerada por Costa (2012) como condição primária necessária, reforçando a importância da sustentabilidade das finanças públicas no financiamento das instituições financeiras. Da mesma forma, o Livro branco sobre a regulação e supervisão do setor financeiro do Banco de Portugal refere que a confiança detida sobre o sistema financeiro é também fundamental, considerando a mesma como um ativo da maior importância. Em concordância, Santos (2002) menciona também que a confiança representa um fator de elevada importância para o sucesso da operacionalidade dos mercados financeiros, pelo que as instituições financeiras, assim como os mercados onde se encontram inseridas, devem ser transparentes, demonstrando que agem em conformidade com regras e procedimentos e, que colocam o interesse dos clientes em primeiro lugar.

Importa ainda salientar o papel importante que os governos desempenham sobre o sistema financeiro, tal como referem Allen e Gale (2001). De acordo com os autores, os governos desempenham a função de borrowers, particularmente em períodos de guerra, recessão ou quando estão e ser levados a cabo grandes projetos infraestruturais, da mesma forma que desempenham também a função de savers, sendo capazes de poupar quantias significativas de fundos. Contudo, além de borrowers e savers, os governos desempenham outras funções relacionadas com o sistema financeiro, nomeadamente através dos bancos centrais, entidade responsável pela emissão de moeda, nos países que detêm moeda própria, e estando significativamente envolvidos no sistema de pagamentos. Cabe ainda aos bancos centrais ou a outra entidade reguladora a função de regular o sistema financeiro, uma vez que as crises financeiras ocorridas nos EUA no final do século XIX, onde os mercados e intermediários financeiros não se encontravam regulados, levaram a que os governos de muitos países passassem a intervir de forma significativa no sistema financeiro, com o objetivo de mitigar a ocorrência de crises. Desta forma, Allen e Gale (2001) mencionam que em muitos países os governos desempenham um papel importante no normal funcionamento do sistema financeiro, revelando o impacto do setor político.

O sistema financeiro é constituído, fundamentalmente, por três setores, o setor bancário, que recebe depósitos e efetua empréstimos, o setor financeiro, que permite aceder diretamente

7

ao mercado financeiro; e o setor segurador, que visa garantir a existência de um pagamento no caso de ocorrer uma certa contingência. No entanto a distinção entre estes três segmentos tem vindo a desvanecer, devido ao processo de integração tecnológica, geográfica e funcional, como refere Santos (2002).

De acordo com Gordon (2000), em qualquer economia existem agentes económicos que gastam mais do que aquilo que ganham, precisando por isso de empréstimos, enquanto outros agentes económicos ganham do que aquilo gastam e, nesta situação necessitam de um lugar onde seja possível guardar as suas poupanças. Assim sendo, as instituições bancárias, os restantes intermediários financeiros e os mercados de capitais surgem para realizar a importante tarefa de canalizar os fundos detidos pelos agentes que têm excesso de fundos para os agentes que carecem dos mesmos. Importa porém realçar a importância que o conceito de poupança tem para o crescimento económico, uma vez que este engloba não só a poupança das famílias, mas também a poupança das empresas e dos governos.

Apesar de ser apresentado como conceito de forma única, o sistema financeiro varia de país para país de acordo com as características específicas de cada um, podendo ocorrer variações ao nível da dimensão, estrutura e nível, adaptando-se assim às características singulares de cada país.

O sistema financeiro tem sido usualmente distinguido, por diversos autores, de acordo com duas tipologias, distinguindo-se o sistema financeiro baseado no setor bancário do sistema financeiro baseado nos mercados de capitais.

2.1

Sistema financeiro baseado no setor bancário

O sistema financeiro baseado no setor bancário apresenta como núcleo central as instituições bancárias, consideradas como as maiores impulsionadoras do desenvolvimento financeiro, verificando-se em país como a Alemanha, a França e o Japão. De acordo com Levine e Demirgüç-Kunt (1999), o sistema baseado na banca possibilita uma melhor canalização das poupanças, uma melhor identificação no que toca às oportunidades de investimento e permite deter um maior controlo sobre gestores e empresas.

8

De acordo com Levine (2002), os defensores do sistema financeiro baseado no setor bancário referem que este funciona melhor no que respeita à mobilização de poupanças, assim como na identificação de bons investimentos e no exercício de um sólido governo de empresas e sociedades1, especialmente em estados prematuros de desenvolvimento económico ou em ambientes institucionais débeis.

Contrariamente, para Boyd e Smith (1998), defensores de um sistema financeiro baseado nos mercados, os bancos detêm um papel preponderante para que ocorram baixos níveis de desenvolvimento económico. Seguindo a mesma linha de pensamento, Rajan e Zingales (1998) mencionam que sistemas financeiros baseados na banca apresentam vantagem comparativa em países que apresentam sistemas legais enfraquecidos, para os autores, apenas fortalecendo os sistemas legais podem estes países beneficiar de uma economia baseada nos mercados de capitais.

Demirgüç-Kunt e Huizinga (2000) referem que países como a Alemanha, a França e o Japão detêm sistemas financeiros baseados no setor bancário uma vez que o número de empréstimos bancários em relação ao mercado de ações é bastante elevado.

2.2 Sistema financeiro baseado nos mercados de capitais

O sistema financeiro baseado nos mercados de capitais considera como principal impulsionador do desenvolvimento financeiro os mercados de capitais, ocorrendo tal sistema em países como o Reino Unido e os EUA. Segundo Levine e Demirgüç-Kunt (1999), esta tipologia de sistema financeiro possibilita a alocação de maiores níveis de capital, fundamentalmente para empresas de investigação e desenvolvimento, disponibilizando diferentes formas de gestão e diversificação de risco e possibilitando também o distanciamento a problemas relacionados com instituições bancárias de grande dimensão.

1 Governo das empresas e sociedades- De acordo com Cadburry (1992) é “o sistema pelo qual as sociedades são dirigidas e controladas” ao qual

a OCDE (2004) acresce que “envolve um conjunto de relações entre a gestão da empresa, o seu órgão de administração, os seus acionistas e outros sujeitos com interesses relevantes. O governo das sociedades estabelece também a estrutura através da qual são fixados os objetivos da empresa e são determinados e controlados os meios para alcançar esses objetivos. Um bom governo das sociedades deve proporcionar incentivos adequados para que o órgão de administração e os gestores prossigam objetivos que sejam do interesse da empresa e dos seus acionistas, devendo facilitar uma fiscalização eficaz.”.

9

Demirgüç-Kunt e Levine (1999) referem que existem estudos que consideram os mercados de capitais mais eficazes na prestação de serviços financeiros.

2.3 Abordagem

funcional

Apesar de tudo que foi anteriormente exposto e independentemente do sistema financeiro do país ser baseado no setor bancário ou nos mercados de capitais, existe ainda a abordagem funcional, mencionada por autores como Aguiar e Drummond (2004), segundo a qual a questão central no que toca aos sistemas financeiros não se prende com a comparação entre bancos e mercados, mas em proporcionar um ambiente no qual instituições bancárias e mercados prestem serviços financeiros sólidos, capazes de estimular o crescimento económico. Também Aguiar e Drummond (2004) referem que a utilização da abordagem funcional tem efeitos positivos, isto porque os componentes do sistema financeiro, desde instituições, mercados e até os instrumentos financeiros disponibilizados, são muito inconstantes, apresentando grandes alterações de país para país e ao longo do tempo, enquanto a função financeira permanece relativamente mais estável.

De acordo com Demirgüç-Kunt e Levine (1999) contratos, mercados e intermediários financeiros surgiram para mitigar as limitações dos mercados financeiros, tendo por finalidade a redução dos custos de transação assim como da assimetria de informação. Desta forma, o sistema financeiro no desenvolvimento das suas funções, avaliação de oportunidades de investimento potenciais, exercício de governo de empresas e sociedades, fornecimento de ferramentas para a gestão de risco, aumento de liquidez e facilitar a mobilização de poupanças, de forma mais ou menos eficiente irá incrementar o crescimento económico, independentemente do sistema financeiro ser baseado no setor bancário ou nos mercados de capitais. Podendo assim afirmar que os custos de transação e de aquisição de informação serviram de base ao aparecimento de mercados e instituições financeiros.

2.4 Funções do sistema financeiro

Ao nível das funções do sistema financeiro, a primeira e a mais importante é a função de mobilizar e facilitar a alocação de recursos no tempo e no espaço. A canalização dos fundos dos

10

aforradores para investidores e outros utilizadores dos mesmos pode ser efetuada de duas maneiras distintas, definidas pela Comissão Europeia (2014) como intermediação direta e intermediação indireta. No entanto a divisão entre as duas formas de intermediação nem sempre é muito fácil de verificar visto que em casos de intermediação direta ocorre, muitas vezes, a intermediação de corretores, consultores, gestores de investimentos, entre outros. No que toca à intermediação direta, esta ocorre quando os fundos são canalizados sem recurso a intermediários, sendo efetuada diretamente pelos mercados, ou seja, quando os adquirem dívida ou capital próprio diretamente ao mutuário emitente desses títulos financeiros nos mercados de capitais. De outra forma, no que diz respeito à intermediação indireta esta acontece quando a canalização dos fundos é efetuada através de intermediários financeiros, como por exemplo bancos, seguros ou fundos de pensões.

Ainda ao nível da função principal dos sistema financeiro, mobilizar e facilitar a alocação de recursos no espaço e no tempo, esta pode ser decomposta por forma a facilitar a sua análise. Decomposição esta que foi efetuada por autores como Merton e Bodie (1995), e Levine (1997). Seguindo a decomposição da função principal do sistema financeiro de Levine (1997), a mesma pode ser decomposta em cinco funções básicas, sendo as mesmas mobilização de poupanças; alocação de recursos; exercício de controlo das empresas e das sociedades, e de monitorização sobre gestores; facilitar a negociação, cobertura e diversificação de risco e, facilitar a transação de bens, serviços e contratos.

Mobilização de poupanças

A função básica de mobilização de poupanças, segundo Aguiar e Drummond (2004), relaciona-se com a garantia de mobilização de fundos detidos pelos aforradores para serem entregues aos investidores, isto é, reúne o capital destinado ao investimento, oriundo de diversos aforradores.

Os mesmos autores referem que a mobilização de poupanças torna-se vantajosa na medida em que o nível de investimento necessário para implementar projetos de grande envergadura normalmente ultrapassa o capital detido pelo agente que pretende implementá-lo, pelo que esta função beneficia empresas, que dispondo de acesso ao capital de vários investidores podem gerar processos produtivos eficientes, deixando de estar numa posição de autarcia. Por outro lado, a capacidade de mobilização de poupanças beneficia também os aforradores, isto porque caso não ocorre-se a aglomeração de capital detido por vários aforradores, os mesmos

11

apenas poderiam adquirir ativos que conseguissem pagar na totalidade, sendo que perante tal situação os aforradores detentores de níveis de capital mais reduzidos não conseguiriam investir nos projetos e empresas mais rentáveis. Através da mobilização de poupanças, os aforradores podem ainda constituir um conjunto de pequenos investimentos, permitindo a diversificação de risco e evitar possíveis problemas de liquidez que possam surgir.

Aguiar e Drummond (2004) referem ainda que cabe às instituições financeiras a criação de instrumentos financeiros que facilitam a aglomeração de recursos, canalizando-os para investidores e empresas, permitindo que os aforradores detenham uma carteira diversificada de ativos financeiros e que façam parte de investimentos de grande dimensão. Por último, importa referir que sistemas financeiros mais eficientes, no que à mobilização de poupanças diz respeito verificam um impacto direto na acumulação de capital, levam a cabo uma melhor afetação de recursos e permitem a aquisição de tecnologias mais recentes e adequadas.

De acordo com N’Zué (2006), inclusivamente Keynes (1936), na sua célebre teoria afirmava que para alcançar crescimento económico eram necessários alguns fatores de entre os quais a aglomeração de capital, nomeadamente através do aumento do investimento, uma vez que tanto as instituições bancárias como os mercados de capitais têm influência sobre a mobilização de poupanças e, consequentemente, sobre a acumulação de capital.

Alocação de recursos

A avaliação de empresas, gestores e condições de mercado é extremamente difícil de efetuar e acarreta elevados custos, razão pela qual aforradores individuais poderiam não ter disponibilidade de tempo, capacidades ou meios para levar a cabo a recolha e processamento de informações relativas a tais aspetos, como refere Levine (1999). No entanto, os aforradores são relutantes quanto ao investimento em atividades e projetos sobre os quais disponham de pouca informação fiável. Os custos associados à recolha e tratamento de informação fizeram surgir os intermediários financeiros, que vieram facilitar o processo de aquisição de informação.

De acordo com Levine (1999), se assumirmos que existem custos fixos associados à recolha e tratamento de informação, sem a existência de intermediários financeiros cada investidor teria de pagar esses mesmos custos para adquirir informações, pelo que a existência de intermediários financeiros, que efetuam a recolha e tratamento da informação, permite aos

12

investidores poupar na recolha de informação sobre as oportunidades de investimento, torna a mesma mais acessível e melhora também a alocação de recursos.

Greenwood e Jovanovic (1990) referem que a capacidade de aquisição bem como de processamento de informação pode desempenhar um importante papel no crescimento económico, isto porque tanto empresas como empreendedores irão procurar capital, intermediários financeiros e mercados que selecionam as empresas e gestores mais promissores, o que originará uma alocação de capital mais eficiente e um crescimento económico mais célere. Além disto, King e Levine (1993) referem que os intermediários financeiros conseguem identificar as melhores tecnologias de produção, podendo fazer aumentar a taxa de inovação tecnológica, através da identificação de empreendedores que apresentam as melhores perspetivas em relação à introdução bem-sucedida de novos produtos ou processos de produção.

No que concerne à importância dos mercados de capitais em relação ao processo de aquisição e processamento de informações, Levine (1999) revela que existe alguma controvérsia, isto porque mesmo agentes económicos que não despendem de recursos para a obtenção de informações conseguem observar os preços das ações, reflexo de informação obtida por terceiros. O carater de bem público da informação pode reduzir o incentivo dos agentes em recolher essa mesma informação tendo que para tal despender de recursos e, como refere Stiglitz (1985) os mercados que apresentam maior liquidez, isto é, onde existe facilidade de venda de ações por parte de investidores insatisfeitos e uma excessiva difusão da propriedade, podem reduzir o estímulo dos investidores em exercer governo de empresa e sociedades e monitorização sobre gestores. No entanto, segundo Merton e Bodie (1995), os mercados financeiros ao revelarem as taxas de juro bem como os preços dos títulos transacionados estão a disponibilizar aos aforradores informações que estes usam no processo de tomada de decisão sobre o investimento das poupanças.

Governo de empresa e sociedades e monitorização sobre gestores

A função de governo de empresas e sociedades e monitorização sobre gestores, ou seja fiscalização, encontra-se relacionada com a função explicada anteriormente, uma vez que também esta está associada à recolha de informação, mas, no caso do controlo e da monitorização, a mesma ocorre após a realização de investimento. Aguiar e Drummond (2004) referem que esta forma de controlo e monitorização tem como finalidade a prevenção de comportamentos oportunistas e corruptos por parte dos credores.

13

De acordo com Aguiar e Drummond (2004), os projetos de investimento são financiados por inúmeros agentes económicos, através da mobilização das poupanças e, recorrendo para tal aos intermediários financeiros que disponibilizam contratos que permitem reduzir os custos de fiscalização e que permitem também reduzir os custos agregados de monitorização, uma vez que o credor é apenas submetido a fiscalização por parte dos intermediários financeiros e não por todos os aforradores individualmente.

No entanto, segundo Freixas e Rochet (1997), após a delegação do poder de fiscalização no intermediário financeiro, surge o problema de monitorização sobre o fiscalizador. Contudo, Levine (1997) refere que caso os intermediários financeiros detenham uma carteira de ativos diversificada a necessidade de exercer monitorização e controlo sobre estes é mitigada, pois o intermediário financeiro estará sempre em condições de pagar os juros associados aos depósitos realizados. Assim sendo, com a diminuição dos custos de monitorização, Levine (1997) menciona que o investimento eficiente tem tendência a aumentar. O autor refere também que se as relações entre os aforradores e os intermediários financeiros se mantiverem por longos períodos de tempo, os custos associados à aquisição de informação tornar-se-ão cada vez mais reduzidos, facilitando a concessão de créditos a empresas e incrementando uma alocação de recursos mais eficiente.

No que concerne aos mercados de capitais, os mesmos podem também desempenhar a função de monitorização ou fiscalização. A transação de ações reflete informação acerca das empresas de forma eficiente, revelando a relação entre a remuneração obtida pelos gestores e os preços das ações, alinhando os interesses de proprietários e gestores. (Aguiar e Drummond, 2004)

Facilitar a gestão de risco

De acordo com Levine (1997), com a existência de informações específicas e custos de transação, podem aparecer mercados e instituições financeiras com vista a facilitar a negociação, cobertura e combinação de risco. Contudo importa referir a existência de dois tipos de risco distintos, o risco de liquidez e o risco idiossincrático.

No que concerne ao risco de liquidez, este encontra-se relacionado com a convertibilidade dos ativos detidos em meios de pagamento, isto porque como refere Levine (1997), os projetos de investimento necessitam, em muitos dos casos de um compromisso de capital por um longo período de tempo e, normalmente, os aforradores não apresentam disponibilidade para perder o controlo sobre as suas poupanças durante esse mesmo período de tempo. Desta forma, o sistema

14

financeiro disponibiliza ferramentas que façam aumentar a liquidez e que motivem os indivíduos a participar em projetos de longo prazo, mas com elevado retorno. (Aguiar e Drummond, 2004)

De outra forma, no que concerne ao risco idiossincrático, associado a projetos individuais, empresas, indústrias, setores económicos e países, refere-se a um risco específico a cada projeto e, tendo em consideração que os agentes são, normalmente, avessos ao risco, os mesmos tendem a evitar este tipo de risco investindo em projetos com baixo nível de risco, mas que têm também baixo nível de rendimento, e também adotando tecnologias mais flexíveis, evitando a especialização. Como forma de gestão do risco idiossincrático surge a diversificação das carteiras de ativos, algo que é possível aos aforradores adquirir junto dos mercados de capitais. Enquanto junto dos bancos, os agentes conseguem investir numa carteira diversificada através de uma mistura adequada de investimentos, isto é, como refere Levine (1997), um conjunto de investimentos líquidos, com baixos retornos, para fazer face à procura de depósitos pelos aforradores e, investimentos ilíquidos, de elevados retornos e com maior produtividade, no qual as instituições bancárias oferecem aos aforradores um seguro completo contra o risco de liquidez, estimulando ainda o crescimento económico devido aos investimentos financeiros de longo prazo e elevado retorno.

Facilitar a transação de bens, serviços e contratos

Por último, no que diz respeito à função de facilitar a transação de bens, serviços e contratos, surge uma limitação, os chamados custos de transação.

De acordo com o trabalho de Romer (1987), a especialização no que toca à produção de bens intermédios é passível de gerar crescimento económico, sendo que a presença de rendimentos crescentes à escala justifica-se por essa mesma especialização. Contudo, apesar de aumentar a produtividade e o crescimento económico, a especialização tem associado um conjunto de custos de transação, pelo que o sistema financeiro ao deter instrumentos que permitem a redução dos custos de transação promove a especialização.

Aguiar e Drummond (2004) referem que o eficiente funcionamento de um sistema de pagamentos quando se verificam assimetrias de informação constitui uma função básica do sistema financeiro, isto porque sem existência desse sistema, os custos de transação derivados da especialização poderiam eliminar os ganhos de produtividade e os aumentos no crescimento económico.

15

2.6 Canais de transmissão

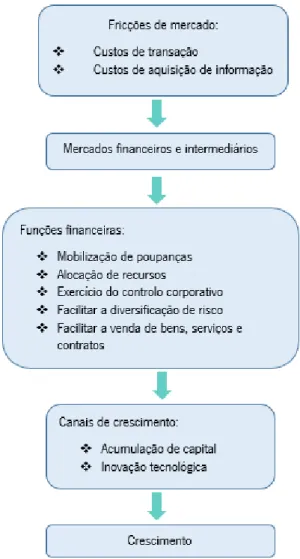

Após a análise das funções desempenhadas pelo sistema financeiro torna-se também importante investigar como é que o sistema financeiro influencia o crescimento económico, isto é, quais os canais, utilizados pelo sistema financeiro, que exercem influência sobre o crescimento económico. Levine (1997) refere dois canais de influência, sendo os mesmos a acumulação de capital e a inovação tecnológica.

A acumulação de capital exerce influência sobre o crescimento económico na medida em que permite realizar a mobilização de capital para o investimento que, consequentemente, promove o crescimento económico, como referem Aguiar e Drummond (2004). Os autores mencionam também que através da acumulação de capital é possível introduzir inovação tecnológica no processo produtivo visto que, pelo menos uma parte da inovação tecnológica é conseguida através da produção de novos equipamentos. Levine (1999) por sua vez refere a forma como o sistema financeiro afeta a acumulação de capital, por um lado alterando a taxa de poupança e, por outro lado, realocando as poupanças entre diferentes tecnologias produtoras de capital.

De outra forma, a inovação tecnológica aumenta a produtividade uma vez que o progresso tecnológico incentiva a uma maior especialização e eficiência na produção. Segundo Aguiar e Drummond (2004), o sistema financeiro, dispondo da capacidade de mobilizar recursos, diversificar o risco associado à inovação e de adquirir informação de forma mais eficiente, através da inovação tecnológica poderá exercer influência sobre o crescimento económico.

16

Figura 1- Abordagem teórica para finanças e crescimento

Fonte: Reproduzido de Levine (1999)

2.7 Taxa de poupança

A taxa de poupança é outro fator que é influenciado pelo desenvolvimento do sistema financeiro, no entanto o impacto que este tem é ambíguo, podendo ser positivo perante algumas situações e negativo perante outras. Concretamente, no caso do desenvolvimento do sistema financeiro afetar negativamente a taxa de poupança, por consequência afetará também a acumulação de capital que, por sua vez, terá impacto negativo na qualidade e quantidades dos investimentos. Ou seja, o efeito detido pelo desenvolvimento do sistema financeiro sobre a taxa de poupança encontra-se extremamente relacionado com os canais de transmissão anteriormente mencionados, a acumulação de capital e afetação de poupanças para investimentos.

17

Aguiar e Drummond (2004) referem a influência que o desenvolvimento do sistema financeiro tem sobre a taxa de poupança, referindo porém a sua ambiguidade, isto porque ao permitir uma mais eficiente afetação dos recursos possibilita o aumento do valor esperado do retorno da poupança. Pelo que o efeito pode ser positivo ou negativo, dependendo da conjugação existente entre o efeito de substituição e o efeito de rendimento. Isto é, por um lado, retornos mais elevados geram aumentos no custo de oportunidade do consumo presente face ao consumo futuro, levando os agentes económicos a adiar um maior consumo, estamos então perante o efeito de substituição. De outra forma, retornos mais elevados dão aos agentes económicos a possibilidade destes realizarem um maior nível de consumo futuro para um dado nível de consumo presente, levando a que se verifique uma diminuição da taxa de poupança e, com tal situação estamos perante o efeito rendimento. Assim sendo, podemos afirmar que a taxa de poupança aumenta perante o efeito de substituição e que diminui perante o efeito rendimento. Os autores referem ainda que esta relação ambígua leva a que o desenvolvimento do sistema financeiro tenha um efeito também ambíguo em relação à acumulação de capital e, por consequência, sobre o crescimento económico.

A taxa de juro é um fator que também afeta a taxa de poupança, podendo esta ter dois efeitos contraditórios, como refere Startz (1998). Por um lado, o aumento da taxa de juro faz aumentar a remuneração futura da poupança, tornando a mesma mais atrativa. No entanto, por outro lado, o aumento da taxa de juro permite que seja necessário poupar menos no momento, mantendo o mesmo rendimento futuro que existiria com a taxa de juro anteriormente verificada, ou seja, faz com que não seja necessária uma menor poupança.

Por sua vez, Pavelescu (2009) menciona um outro efeito que a taxa de juro pode ter, o efeito sobre o investimento, isto é, se por um lado o aumento da taxa de juro gera um aumento da taxa de poupança que deveria gerar um aumento no investimento, contudo o aumento da taxa de juro tem o efeito contrário sobre o investimento, fazendo com que ocorram reduções nos montantes que os investidores pretendem colocar nos seus projetos, isto porque eleva os custos dos investimentos.

18

3. Setor bancário

No que concerne ao segmento bancário, o mesmo é considerado como o segmento principal do sistema financeiro devido ao papel crucial que detém no financiamento da economia. As instituições bancárias são detidas como importantes em todos os estados de desenvolvimento e em qualquer lugar do mundo, sendo por isso esperado que estas instituições funcionem de forma eficiente, isto porque sistemas bancários que funcionam eficientemente facilitam a canalização e monitorização de poupanças para os melhores projetos de investimento,

melhorando consequentemente a performance das economias. (Barth, Caprio e Levine, 2008)

Segundo Levine (2002), sistemas bancários funcionais exercem um impacto importante no crescimento e desenvolvimento económico.

No que concerne ao futuro, Berger e Humphrey (1997) afirmam que os mercados financeiros tendem a tornar-se mais globalizados, ondem existirão mais instituições de tipo universal, colocando à disposição dos clientes uma maior seleção de produtos financeiros dentro de apenas uma instituição bancária.

Apesar da elevada importância que detêm, os sistemas bancários nem sempre operam de forma eficiente, devido, em grande parte, a crimes de corrupção que não permitem a alocação eficiente do capital, função primária dos bancos. Esta situação torna-se mais acentuada em países em desenvolvimento, nos quais o capital é mais escasso.

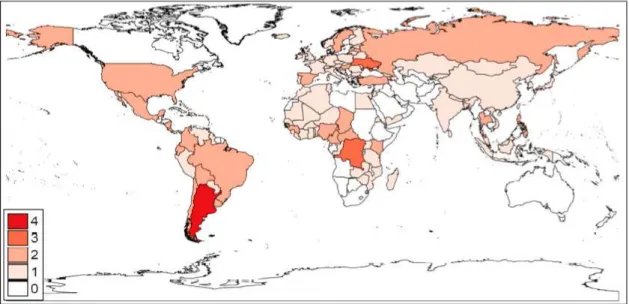

Além de suscetível à corrupção este é também um setor fortemente afetado pelas crises económicas, como aconteceu nas últimas décadas, e como é possível observar através da Figura 2. Estas crises que podem ser provocadas por corridas bancárias em tempos de recessão económica, facto que faz dos bancos instituições financeiras especialmente vulneráveis. No entanto existe todo um conjunto de outros fatores que levam a que crises económicas aconteçam, como o rebentar de uma bolha financeira, ou uma quebra no mercado de ações, ou ainda a ocorrência de ataques especulativos de moeda, fatores mencionados por autores como Demirgüç-Kunt e Detragiache (1998), e por Krugman (2010).

Da mesma forma, Bordo (2010) refere que além das anteriormente referidas existem outras variadas razões para a ocorrência de crises financeiras, englobando situações de crise política, de dificuldades macroeconómicas a antever a crise financeira ou da crise financeira a

19

antever a crise económica, a desregulamentação de mercados, falhas de supervisão, entre outras. As crises financeiras podem ainda ser consideradas como sistémicas e, segundo Acharya (2009), uma crise financeira é considerada como sistémica quando muitos bancos entram em falência ao mesmo tempo, ou quando a falência de apenas um banco se propaga através do efeito contágio2, causando a falência de muitos outros bancos.

Figura 2-Frequência de ocorrência de crises bancárias sistémicas pelo mundo entre 1970-2017

Fonte: Laeven e Valencia (2018)

O sistema bancário é especialmente vulnerável ao efeito contágio quando a falta de confiança associada a um pobre desempenho bancário se propaga a outros bancos “saudáveis”. Isto acontece porque os clientes bancários têm conhecimento de que quando se inicia uma corrida bancária a liquidez dos ativos bancários vai ser alvo de um rápido declínio, pelo que os mesmos clientes irão querer retirar os seus depósitos antes de começar a corrida bancária. Nestes casos, até os bancos saudáveis se encontram sujeitos a tal situação, e se a maioria dos bancos forem afetados o sistema financeiro pode entrar em colapso, (Heffernan, 2005).

Para Hellmann, Murdock e Stiglitz (2000), no caso concreto das crises bancárias, estas revelam-se particularmente importantes não apenas pelos danos causados neste setor particular da economia, mas porque, normalmente, os danos afetam toda a economia. Pois, como refere

2 Contágio ou disseminação de problemas bancários de um banco para todo o sistema bancário, acontecendo por inúmeras razões, como o facto

de os bancos se encontrarem expostos aos mesmos riscos, uma vez que os mesmos oferecem aos seus clientes um conjunto de produtos homogéneo. Da mesma forma que, ao nível macroeconómico, todos os bancos são afetados por acontecimentos como alterações na política monetária. (Heffernan, 2005))

20

Conway (2011), “Os negócios, ao contrário das pessoas, não nascem iguais. Existem algumas empresas que fariam falta caso deixassem de existir, mas a vida continuaria. Existem outras cujo colapso faria implodir vastas áreas da economia e da sociedade. Os bancos contam-se na segunda categoria.”.

Como afirma o Demirgüç-Kunt e Detragiache (1998), entre as décadas de 80 e 90, vários países, tanto desenvolvidos como em desenvolvimento, sofreram severas crises bancárias e, quando este facto acontece interrompe-se o ciclo de crédito de famílias e empresas, reduz-se o consumo e o investimento, podendo até originar a falência de algumas empresas. As crises bancárias podem ainda colocar em causa o sistema de pagamentos uma vez que podem gerar desconfiança nas instituições financeiras domésticas. Por fim, e em último caso, as crises bancárias podem obrigar alguns bancos a encerrar as suas instituições.

De outra forma, as crises bancárias geram reações por parte dos decisores políticos, uma vez que estes levam a cabo inúmeras intervenções, tornando a política monetária menos exigente ou efetuando resgastes financeiros, através de fundos públicos, a instituições financeiras em situação de insolvência. Estes mesmos resgates representam elevados custos orçamentais, podendo permitir que bancos que atuam de forma ineficiente continuem nos mercados e, reduzindo os incentivos para uma adequada gestão de risco, por parte das instituições financeiras. Apesar de serem inúmeras as crises ocorridas, como referido anteriormente, devemos destacar algumas que tiveram particular importância, as denominadas “big five”, neste conjunto encontram-se as crises ocorridas em Espanha (1977), Noruega (1987), Finlândia (1991), Suécia (1991) e Japão (1992). Além destas crises financeiras, devemos ainda referir alguns acontecimentos com graves consequências, tanto nos sistemas financeiros como nos sistemas bancários, a nível mundial, tais como a grande depressão de 1930, o colapso do sistema de Bretton Woods em 1973, assim como os choques petrolíferos ocorridos nos anos de 1973 e 1979. Por último podemos também mencionar a falência de alguns grandes bancos como o como o British-Israel Bank no Reino Unido, ou o Herstatt Bank na Alemanha, no ano de 1974.

Além de tudo o que foi referido anteriormente, segundo Bordo (2008) e Krugman (2010), o surgimento do denominado “shadow banking” ou “ sistema bancário-sombra”, foi também um fator que veio tornar o sistema financeiro ainda mais vulnerável e frágil, uma vez que o “shadow banking” é constituído por instituições financeiras que funcionam como bancos, isto é, instituições que contraem créditos e que concedem empréstimos, mas que não são reguladas como tal. Tais

21

instituições foram-se desenvolvendo e crescendo com dinheiro e conceções de crédito de fácil acesso, disponibilizadas tanto pela Federal Reserve (FED) como por algumas economias emergentes, ganhando grande importância, mas não estando sujeitos a regulação correspondente.

Todos estes acontecimentos, ocorridos em vários países do mundo e com origem em diversos fatores tornaram evidente a necessidade de uma efetiva regulação e supervisão, particularmente no caso do setor bancário. No caso particular da crise de 2008, segundo vários autores esta poderia ter sido prevista ou até evitada, sendo apontados vários erros às entidades de regulação e supervisão, assim como falhas nas políticas governamentais.

Dada a enorme importância do setor bancário e devido a todos os fatores que podem destabilizar a atuação eficiente do mesmo, nas últimas décadas têm ocorrido, nos diferentes países, inúmeras reformas regulatórias, bem como têm sido implementados diferentes sistemas de supervisão bancária, de forma a controlar tais situações, pelo que, como referem Chortareas, Giardone e Ventouri (2012), “Banking is one of the most regulated industries in the world.”. De acordo com Acharya (2009), se durante as últimas décadas já haviam sido elaboradas inúmeras propostas acerca da regulação financeira, particularmente após a crise económico-financeira mundial decorrida entre 2007 e 2009, muitas mais propostas foram levadas a cabo.

22

4. Setor dos mercados de capitais

Mercados de capitais, locais onde poupanças e investimentos são canalizados, traduzem-se no lugar em que as diversas entidades podem trocar valores mobiliários. Os mercados de capitais mais comuns são os mercados de ações e os mercados de títulos. Estes mesmos mercados viabilizam o processo de capitalização e tornam os títulos mais líquidos.

O mercado de capitais é apontado por autores como Levine (1991) e Bencivenga, Smith e Starr (1999), como um lugar que torna os ativos financeiros negociados menos arriscados, uma vez que permitem que os poupadores rapidamente comprem e vendam quando têm intenção de alterar o seu portefólio. As empresas, por sua vez, recorrendo aos mercados de capitais usufruem de acesso fácil ao capital, por meio de questões de equidade. Assim sendo, ativos que apresentam menor risco e acesso facilitado ao mercado de capitais melhoram a alocação de capital, canal importante para o crescimento económico. Recorrendo aos mercados de capitais podem verificar-se níveis mais elevados de poupança e de investimento, impulsionando ainda mais o crescimento económico a longo prazo.

Segundo alguns autores como Greenwood e Jovanovic (1990) os mercados de capitais incentivam a especialização, assim como a aquisição e difusão de informação, além de que, como referem Greenwood e Smith (1997) poderão reduzir os custos associados à mobilização de poupanças, tornando mais fácil o investimento. Por sua vez, Arestis, Demetriades e Luintel (2001) mencionam que mercados de capitais bem desenvolvidos poderão melhorar o governo de empresas e sociedades, eliminando o problema de agência3, isto é, conjugando os interesses dos gestores e dos proprietários.

Os mercados de capitais apresentam como característica importante a elevada liquidez, permitindo que os detentores de ativos facilmente vendam os mesmos, caso necessitem de

3 Problema de agência- De acordo com Shleifer e Vishny (1997) “a essência do problema de agência é a separação entre gestão e finanças- ou

numa terminologia mais padronizada- de propriedade e controlo. Um empreendedor ou um gestor arrecada fundos de investidores para coloca-los em uso produtivo ou para extrair as participações numa empresa. Os financiadores precisam do capital humano especializado do gestor para gerar retornos sobre seus fundos. O gestor precisa dos fundos dos financiadores, pois ele não tem capital próprio para investir ou quer sacar suas ações. Mas como os financiadores podem ter certeza de que, uma vez que consomem seus recursos, recebem qualquer coisa que não seja um pedaço de papel inútil do gerente? O problema da agência neste contexto refere-se às dificuldades que os financiadores têm em assegurar que seus fundos não sejam expropriados ou desperdiçados em projetos não atrativos.

23

recorrer às suas poupanças ou diversificar a carteira de ativos, sem que no entanto a empresa perca o acesso ao investimento concedido pelos investidores iniciais.

Contudo, o aumento de liquidez normalmente associado aos mercados de capitais pode também afetar negativamente o crescimento económico, tal como refere Levine (1997). O efeito negativo sobre o crescimento económico pode ocorrer de três formas distintas, como mencionam Demirgüç-Kunt e Levine (1996), por um lado a elevada liquidez associada a estes mercados, concretamente associada aos retornos de investimento, pode levar à redução das taxas de poupança. Por outro lado, o efeito negativo no crescimento económico prende-se com o efeito ambíguo da incerteza nas poupanças, isto é, verifica-se uma menor incerteza relativamente aos mercados de capitais que pode originar uma diminuição na procura por poupanças preventivas. Por último, a terceira forma atua através da miopia e da euforia que podem ser provocadas pela elevada liquidez dos mercados de capitais, mais concretamente os mercados de ações.

A elevada liquidez associada aos mercados de capitais permite também que participantes insatisfeitos do mercado consigam vender rapidamente os ativos detidos, contudo pode gerar desincentivos para o controlo sobre entidades e gestores, afetando negativamente o governo das empresas e sociedades e, também o crescimento económico, como referem Arestis, Demetriades e Luintel (2001). Relativamente à negociação excessiva de ações que ocorre, DeLong et al. (1989) mencionam que esta pode induzir “barulho” no mercado em prejuízo da alocação de recursos eficiente. Os mercados de capitais além da elevada liquidez têm outra característica, a volatilidade de preços que ocorre nos mercados de ações, podendo a mesma enfraquecer a capacidade dos mercados acionistas detêm para promover a eficiente alocação do investimento.

Segundo Arestis, Demetriades e Luintel (2001) nos mercados de capitais é necessário que se verifique um determinado grau de volatilidade de preços, reflexo dos efeitos de novos fluxos de informação, num mercado eficiente, todavia determinadas evidências referem que os níveis de volatilidade observados nestes mercados são por vezes excessivos. Federer (1993) e DeLong et al. (1989) referem que a presença de volatilidade em excesso levará a uma ineficiente alocação dos recursos e a pressões crescentes sobre as taxas de juro, derivado da maior incerteza verificada, prejudicando desta forma tanto o volume como a produtividade de investimento e, consequentemente, reduzindo o investimento.

24

A relação entre mercados de capitais e crescimento económico pode ser influenciada pela relação que ocorre entre os mercados de capitais e os intermediários financeiros, que contudo não é inequívoca. De acordo com Arestis, Demetriades e Luintel (2001), mercados de capitais e instituições bancárias são fontes de investimento substitutas, como por exemplo quando uma empresa emite novas ações para fazer face às necessidades de financiamento, em detrimento do financiamento disponibilizado pelo setor bancário. De acordo com Stiglitz (1985), partindo do pressuposto de que as instituições bancárias bem como os intermediários financeiros se encontram numa posição melhor do que os mercados de capitais para lidar com problemas de agência, torna-se por isso possível que o desenvolvimento dos mercados de capitais possa servir de entrave ao crescimento económico se o mesmo acontecer causando perdas no desenvolvimento do sistema bancário.

Por sua vez, Akyuz (1993) e Singh (1997) mencionam que a ocorrência de choques económicos gera instabilidade macroeconómica, por meio de interações entre mercados de capitais e mercados de câmbio, que têm um impacto negativo no crescimento económico. Mas, a nível agregado, o aumento da capitalização pode ser significado de aumento da quantidade de negócios bancários, mesmo que não se verifiquem concessões de novos empréstimos. Por sua vez, os intermediários financeiros podem conceder serviços complementares, como a subscrição, aos mercados financeiros emissores de novas ações. Desta forma, a nível agregado, pode dizer-se que o dedizer-senvolvimento dos mercados de capitais dizer-se verifica simultaneamente ao desenvolvimento do sistema bancário.

25

5. Crescimento económico

5.1 Crescimento económico: evolução histórica

A escola clássica de pensamento económico, fundada por Adam Smith (1723-1790) e defendida por alguns percursores desta filosofia como David Ricardo (1722-1823) e Thomas Malthus (1766-1834), assenta no princípio do laissez-faire4, defendendo que a intervenção do

Estado nos sistemas de mercados é desnecessária uma vez que a “mão-invisível” era detentora do controlo do sistema produtivo, permitindo o equilíbrio da produção e da distribuição de rendimento e, defendendo que os instintos naturais levariam a sociedade a tornar-se confortável e próspera, e que a verdadeira fonte de riqueza é o trabalho. Desta forma, associada a esta escola de pensamento está a ideia de que a sociedade e as instituições fazem com que o Homem, de certa forma, deixe de realizar as suas inclinações naturais, prejudicando o seu equilíbrio espontâneo e natural, pelo que condena a intervenção do Estado e defende a ordem natural.

No final do século XIX, em oposição à escola clássica de pensamento económico surge a teoria da Economia Política de Karl Marx (1818-1883). Karl Marx analisa os sistemas de produção capitalista na sua obra “O capital” (1869). Durante a análise verifica a ocorrência de inúmeras crises de superprodução, afirmando assim que não existe uma tendência natural para a harmonia e o equilíbrio económico, mas sim uma tendência natural para o desequilíbrio denotada pela periodicidade de ocorrência de crises. Dado isto contraria as ideias defendidas pela Escola Clássica de que os mercados se equilibram por si próprios, afirmando ser necessária a atuação do Estado, tanto na distribuição do rendimento como no crescimento e desenvolvimento económico, desempenhando por isso um papel preponderante no sistema produtivo e na economia como um todo.

Durante este mesmo período aparece também a Escola Neoclássica, sendo uma teoria próxima da Escola Clássica mas onde ocorreram algumas alterações. A Escola Neoclássica, defendida inicialmente por William Stanley Jevons (1835-1882), Carl Menger (1840-1921) e Leon Walras (1834-1910), sendo posteriormente defendida por célebres economistas como Alfred

4 Laissez-faire- expressão caracterizadora do liberalismo económico, filosofia económica predominante nos Estados Unidos e nos países Europeus

mais ricos no final do século XIX e início do século XX. De acordo com esta filosofia não deveria ocorrer interferência governamental. Isto é, de acordo com este pensamento económico, o Estado deve deixar os mercados agirem por si, sem interferir na atuação dos mesmos, cabendo apenas ao Estado a criação de leis protetoras dos cidadãos e dos direitos de propriedade.

26

Marshall (1832-1924), Irving Fisher (1867-1947) e Vilfredo Pareto (1848-1923). Esta mesma escola defendia ser praticamente desnecessária a atuação estatal na economia, uma vez que se os mercados competitivos funcionassem livremente alcançariam a plena afetação de recursos de uma economia, levando ao estado conhecido como o Ótimo de Pareto5, uma vez que a interferência do Estado levaria a uma situação subótima.

A Escola Neoclássica ficou também marcada pelos princípios da utilidade marginal decrescente e de rendimento marginal decrescente, estando na origem do diagrama da procura e da oferta de Alfred Marshall, em 1890.

No entanto, com a Grande Depressão em 1929 ocorre o rompimento com a Escola Neoclássica e em 1936 surge a Teoria geral de Keynes (1883-1946) ou Teoria Keynesiana. A Teoria Geral de Keynes sustentava a importância do papel do estado na economia enquanto estimulante das principais variáveis agregadas da economia, eliminando desta forma os problemas macroeconómicos existentes. Esta teoria aparece como forma de resolver alguns problemas macroeconómicos, evidenciados particularmente pela Grande Depressão.

Nas diversas economias o desemprego involuntário é uma condição inevitável e persistente que gera problemas de procura efetiva, pelo que, segundo Keynes, tanto a política monetária como a política orçamental desempenham um papel preponderante na atividade económica, mais concretamente na minimização dos efeitos adversos dos ciclos económicos e na prossecução dos principais objetivos macroeconómicos. Isto porque altos níveis de desemprego geram o arrefecimento da procura agregada, sendo que aqui deve ocorrer a intervenção do Estado, aumentando as despesas e reduzindo os impostos, tendo em vista a retoma do crescimento, sendo por isso o estado fundamental na recuperação da procura agregada.

Richard Musgrave (1910-2007) foi um defensor da Teoria Keynesiana, olhando o orçamento público do ponto de vista macroeconómico, referindo que o comportamento governamental tem várias funções, nomeadamente no crescimento económico, na distribuição de riqueza, no emprego e produção, e na eficiente alocação dos recursos.

No entanto, surge ainda um novo modelo económico, o modelo Neoclássico do Crescimento, iniciado por Robert Solow, no qual o papel do Estado na economia volta a ser novamente discutido, mais concretamente no que diz respeito à má gestão governamental, em

5 Ótimo de Pareto- ocorre quando existe uma situação em que ao sair dela para que um ganhe existe pelo menos um que tem, necessariamente,

de perder, ou seja o Ótimo de Pareto é atingido quando não é possível melhorar mais a situação de um agente, é o seu ponto ótimo, sem no entanto degradar a situação de qualquer outro.