MESTRADO

CIÊNCIAS EMPRESARIAIS

TRABALHO FINAL DE MESTRADO

DISSERTAÇÃO

POTENCIAL IMPACTO DAS SOCIEDADES DE INVESTIMENTO E GESTÃO

IMOBILIÁRIA NO MERCADO IMOBILIÁRIO PORTUGUÊS

BERNARDO SIMÕES DE ALMEIDA

MESTRADO

CIÊNCIAS EMPRESARIAIS

TRABALHO FINAL DE MESTRADO

DISSERTAÇÃO

POTENCIAL IMPACTO DAS SOCIEDADES DE INVESTIMENTO E GESTÃO

IMOBILIÁRIA NO MERCADO IMOBILIÁRIO PORTUGUÊS

BERNARDO SIMÕES DE ALMEIDA

ORIENTADOR

:

PROFESSOR DOUTOR JOAQUIM LEITÃO MONTEZUMA DE CARVALHO

ii GLOSSÁRIO

APFIPP – Associação Portuguesa de Fundos de Investimento, Pensões e Patrimónios. ASG – Ativos Sob Gestão.

CMVM – Comissão do Mercado de Valores Mobiliários. DL – Decreto-lei.

EBF – Estatuto dos Benefícios Fiscais. ECRI – European Credit Research Institute. ESG – Environmental Social and Governance. FII – Fundos de Investimento Imobiliário. INE – Instituto Nacional de Estatística. IMI – Imposto Municipal Sobre Imóveis.

IMT – Imposto Municipal Sobre Transmissões Onerosas de Imóveis. IRC – Imposto Sobre o Rendimento de Pessoas Coletivas.

JLL – Jones Lang LaSalle. MRL – Merlin Properties. MM – Mil Milhões

REIT – Real Estate Investment Trust.

RJOIC – Regime Jurídico dos Organismos de Investimento Coletivo. ROC – Revisor Oficial de Contas.

SGFII – Sociedades de Gestão de Fundos de Investimento Imobiliários. SIGI – Sociedade de Investimento e Gestão Imobiliária.

SOCIMI – Sociedad Cotizada Anonima de Inversion en el Mercado Inmobiliario. TMCA – Taxa Média de Crescimento Anual.

iii RESUMO

As sociedades de investimento e gestão imobiliária (SIGI), são um novo veículo de investimento imobiliário que têm como atividade principal a aquisição de direitos reais sobre imóveis, para arrendamento ou outras formas de exploração económica, a aquisição de participações em sociedades com objeto e requisitos equivalentes, a aquisição de participações em fundos de investimento imobiliário cuja política de distribuição de rendimentos seja similar, e parte das suas ações são obrigatoriamente negociadas em bolsa.

A presente dissertação tem como objetivo questionar o potencial impacto das SIGI ao nível da dinamização e transparência do mercado português, assim como avaliar as potenciais vantagens deste tipo de veículos face aos fundos de investimento imobiliário (FII). Adicionalmente, pretendeu-se apurar se as SIGI poderiam proporcionar melhores instrumentos de poupança aos pequenos aforradores e investidores tradicionais, representando uma alternativa competitiva em termos de risco e rendibilidade.

No sentido de inferir sobre as questões principais da investigação, é feita uma análise comparativa exaustiva do enquadramento legal dos fundos de investimento imobiliário e das sociedades de investimento e gestão imobiliária; uma análise da relação risco-rendibilidade de vários índices bolsistas, índices imobiliários e as ações de um REIT; uma análise de correlações de índices bolsistas e imobiliários e uma análise a um índice de transparência mundial do imobiliário comparando-o com os países que já adotaram o regime dos Real Estate Investment Trusts (REITs).

A análise é substanciada por uma revisão detalhada da literatura que pretende dar enquadramento sobre o mercado e os ativos imobiliários, os fundos de investimento imobiliários, os, as sociedades de investimento e gestão imobiliária e a potencial primeira SIGI em Portugal, a Merlin Properties.

PALAVRAS-CHAVE: Imobiliário; Investimento; Sociedades de Investimento e Gestão Imobiliária; Mercado de Capitais; Fundos de Investimento Imobiliários, Real Estate Investment Trusts, Produtos de Poupança.

iv ABSTRACT

The sociedades de investimento e gestão imobiliária (SIGI), are the Portuguese version of the real estate investment trusts and they are a new real estate investment vehicle in the country whose main activity is the acquisition of real property rights, for lease or other forms of economic exploitation, the acquisition of interests in companies with similar corporate purpose and requirements, the acquisition of share stakes in real estate investment funds whose income distribution policy is similar, and part of their shares need to be traded on the stock exchange.

This dissertation aims to question the potential impact of SIGI on the dynamism and transparency of the Portuguese market, as well as to evaluate the potential advantages of this type of vehicle when compared to real estate investment funds (FII). In addition, it was sought to ascertain whether the SIGI could constitute a better alternative as a savings instruments to small savers and traditional investors, representing a competitive alternative in terms of risk and profitability.

In order to infer about the main research questions, an exhaustive comparative analysis of the legal framework of real estate investment funds and sociedades de investimento e gestão imobiliária is undertaken as well as, an analysis of the risk-return ratio of various stock indices, real estate indices and a REIT, a correlation analysis of stock and real estate indexes and an analysis of a global real estate transparency index comparing it with countries that have already adopted the REIT regime.

The analysis is substantiated by a detailed review of literature intended to provide a comprehensive framework on the real estate market and real estate asset, real estate investment funds, REITs, SIGIs, and the potential first SIGI in Portugal, Merlin Properties.

v ÍNDICE Glossário ... ii Resumo ... iii Abstract ... iv Índice ... v Tabela de Figuras ... vi Agradecimentos ... vii 1. Introdução ... 1 2. Revisão Da Literatura ... 4

2.1 Ativos e Mercado Imobiliário ... 4

2.2 Fundos de Investimento Imobiliário ... 7

2.3 Real Estate Investment Trusts - História e Performance ... 11

2.4 Sociedades de Investimento e Gestão Imobiliária ... 18

2.6 A potencial primeira SIGI – Merlin Properties ... 21

3. Metodologia e Dados ... 26

4. Análise de Resultados ... 27

5. Conclusões, Limitações e Sugestões de Trabalhos Futuros ... 31

Referências Bibliográficas ... 34

Anexos ... 39

Anexo 1: Comparação do enquadramento legal das SIGI com o dos Fundos de Investimento Imobiliários ... 39

Anexo 2: Tabelas de cotações de preços ... 40

Anexo 3: Ranking de Transparência do Mercado Imobiliário da Jones Lang LaSalle ... 41

vi

TABELA DE FIGURAS

Figura 1 – Mercado Imobiliário Global ... 4

Figura 2 – Principais Tipos de Fundos de Investimento Imobiliário ... 8

Figura 3 – Ativos Sob Gestão e Número de Fundos, 1996- Junho 2019 ... 10

Figura 4 – Categorias de Fundos e Composição do Mercado ... 10

Figura 5 – Rendibilidades Efetivas a 1, 3 e 5 anos. ... 11

Figura 6 – Principais Características dos REITs, Modelo Norte-Americano ... 12

Figura 7 – Evolução do número de REITs e o valor de mercado nos E.U.A., 1971 – 2018 ... 13

Figura 8 – Principais REITs Europeus ... 14

Figura 9 – Rendibilidades dos Principais Índices Mundiais ... 15

Figura 10 – Enquadramento legal das SIGI ... 19

Figura 11 – Estrutura geral de comissões de admissão e comissões anuais da Euronext ... 20

Figura 12 – Estrutura de comissões variáveis da Euronext ... 21

Figura 13 – Composição da carteira por sector de investimento ... 22

Figura 14 – Evolução do preço das ações Merlin Properties, MRL ... 24

Figura 15 – Retorno Total e Distribuição de Dividendos ... 24

Figura 16 – Rendibilidades esperada, desvio padrão, coeficiente de variação, variação total, e taxa média de crescimento anual. ... 29

Figura 17 – Correlações de índices bolsistas, imobiliários e títulos da Merlin Properties. ... 30

Figura 18 – Histograma da distribuição dos países com adoção do regime dos REITs pelo ranking de transparência da Jones Lang LaSalle. ... 30

vii AGRADECIMENTOS

A presente dissertação afigurou-se como um trabalho maioritariamente solitário, no entanto, gostaria de expressar a minha sincera gratidão aqueles que me ajudaram a completar este marco.

Primeiramente, gostaria de agradecer ao Professor Doutor Joaquim Montezuma pela sua disponibilidade e orientação nesta dissertação.

Agradeço à Inês pelo encorajamento e apoio incondicional.

Gostaria também de expressar o meu sincero agradecimento aos meus pais pelo suporte ilimitado ao longo de todo o meu percurso académico.

Por fim, agradeço a todos aqueles que diariamente contribuem positivamente para a motivação e ajudam a alcançar os meus objetivos.

1 1. INTRODUÇÃO

Esta dissertação tem como principal objetivo analisar o potencial impacto das sociedades de investimento e gestão imobiliária (SIGI) no mercado imobiliário português.

O interesse em estudar este tema prende-se com a aprovação do regime jurídico das SIGI pelo Decreto-Lei (DL) nº 19/2019 de 28 de janeiro, que entrou em vigor no dia 1 de fevereiro, e ao facto de que as SIGI são um novo tipo de sociedade de investimento imobiliário em Portugal, diferente de todos os existentes e que poderão impactar substancialmente o mercado imobiliário num horizonte temporal de curto/médio prazo.

A criação das SIGI em Portugal, acompanha a tendência observada noutras latitudes, em que já há alguns anos estes tipos de sociedades se encontram reguladas, habitualmente conhecidas por Real Estate Investment Trusts (REITs), aproveitando assim da sua experiência para se desenvolver no mercado nacional. A sua criação, como referido no preâmbulo do DL n° 19/2019, visa materializar dois objetivos. Por um lado, a captação de investimento direto estrangeiro permitindo o aumento do investimento e o reforço da competitividade do tecido económico. Por outro lado, a diversificação das fontes de financiamento e a dinamização e competitividade do mercado de capitais, aliado à promoção do financiamento das empresas e a redução da dependência do financiamento bancário.

As SIGI têm como atividade principal a aquisição de direitos reais sobre imóveis, para arrendamento ou outras formas de exploração económica, a aquisição de participações em sociedades com objeto e requisitos equivalentes e a aquisição de participações em fundos de investimento imobiliários cuja política de distribuição de rendimentos seja similar, e as suas ações são obrigatoriamente negociadas em mercado bolsista.

As SIGI afiguram-se, portanto, como um novo veículo de promoção de investimento e de dinamização do mercado imobiliário com especial foco no mercado de arrendamento. As SIGI foram desenhadas como mecanismo de investimento transparente e suscetíveis de promover e dinamizar o mercado de capitais nacional, mediante a admissão à negociação de novos instrumentos de mercado.

O diploma que criou as SIGI foi posteriormente sujeito a apreciação parlamentar que resultou na primeira alteração ao DL nº19/2019 e publicada sobre a forma de Lei (Lei n°

2

97/2019, de 4 de setembro. Esta alteração teve por objetivo clarificar: (i) o objeto social destas sociedades (Artigo 7.°), (ii) a composição do ativo e limites ao endividamento (Artigo 8°), (ii) a negociação e dispersão (Artigo 9.°) e (iii) a perda de qualidade de sociedade de investimento e gestão imobiliária (Artigo 11.°), assim como precisar, por força do aditamento de uma nova disposição legal (Artigo 11°-A), qual o regime fiscal que lhes é aplicável (ou seja, o dos benefícios fiscais aos sistema financeiro e dos mercados de capitais de que gozam os organismos de investimento coletivo), sujeitando portanto as SIGI aos Artigos 22.° e 22.° -A do Estatuto dos Benefícios Fiscais (EBF).

A presente dissertação tem por objetivo questionar o potencial impacto das SIGI ao nível da dinamização e transparência do mercado imobiliário português, assim como avaliar as potenciais vantagens deste tipo de veículos face aos fundos de investimento imobiliário. Adicionalmente, pretende-se apurar se as SIGI poderão proporcionar melhores instrumentos de poupança aos pequenos aforradores e investidores tradicionais, representando uma alternativa competitiva em termos de risco e rendibilidade.

Esta dissertação encontra-se estruturada em cinco capítulos, sendo o primeiro a presente introdução.

No segundo capítulo, é inicialmente feito um enquadramento sobre o mercado imobiliário nacional e os ativos imobiliários. Num segundo momento, é feita uma análise sobre os Fundos de Investimento Imobiliários (FII), instrumento mais próximo das SIGI no mercado nacional.

Posteriormente, examina-se os Real Estate Investment Trusts (REITs), enquanto modelo percussor das SIGI. Relativamente aos REITs, procede-se ao enquadramento histórico destas sociedades de investimento noutras geografias, nomeadamente nos Estados Unidos da América, por forma a obter uma perspetiva integral, qualitativa e quantitativa sobre este tipo de veículos.

Ainda no segundo capítulo, após o enquadramento geral dos FII e REITs, é feita uma análise exaustiva do modelo português que se encontra vertido nas SIGI.

Por último, procede-se à análise de uma sociedade de investimento imobiliária espanhola – Sociedad Cotizada Anonima de Inversion en el Mercado Inmobiliario (SOCIMI) a Merlin Properties – que se prevê que venha a ser a primeira SIGI em Portugal. Esta análise visa compreender os seguintes aspetos: (i) perfil da empresa, (ii) a

3

sua estratégia de investimento e (iii) o retorno que esta SOCIMI tem proporcionado no passado aos seus investidores.

No capítulo 3, é explicada em detalhe a metodologia utilizada para a análise de dados bem como listados todos os dados utilizados.

No capítulo 4, são mencionados os resultados obtidos na análise comparativa qualitativa, estatística e financeira no sentido chegar a conclusões sobre as questões principais da investigação.

Neste contexto, analisam-se vários índices imobiliários, índices bolsistas e as ações da SOCIMI Merlin Properties, no sentido de examinar o perfil de rendibilidade risco e níveis de correlação. Para dar corpo à discussão da presente dissertação, é também feita uma comparação exaustiva das SIGI e FII, no sentido de aferir as principais diferenças entre os dois modelos. Esta análise tem por base uma comparação qualitativa dos dois regimes. Analisa-se também um índice de transparência de mercado e procede-se a uma comparação com os países que já adotaram o regime dos REITs no sentido de averiguar se existe alguma relação entre adoção de REITs e a transparência de mercado.

Por último, no capítulo 5, discutem-se as principais conclusões obtidas nesta dissertação bem como as principais limitações da mesma. Finalmente, apontam-se pistas para possíveis investigações futuras tendo por base a existência, a operação e o possível sucesso do modelo das sociedades de investimento e gestão imobiliária em Portugal.

4 2. REVISÃO DA LITERATURA

2.1 Ativos e Mercado Imobiliário

Ao abordar a temática de imobiliário nacional, torna-se relevante definir o conceito de ativos imobiliários, concretamente, os bens transacionados no mercado imobiliário.

Os ativos imobiliários são bens imóveis que, para além da fixidez espacial, são definidos pela heterogeneidade, a liquidez reduzida, a durabilidade, os elevados custos de transação e de obtenção de informação, a elevada necessidade de capital, exposição a políticas municipais, governamentais e o lento ciclo de produção de novo stock que torna a oferta tipicamente inelástica (Carvalho das Neves, Montezuma e Laia, 2009).

Estes ativos dividem-se em dois grandes sectores, o sector da habitação (mercado residencial) e o sector comercial. O sector da habitação, engloba todos os ativos de cariz residencial enquanto que o sector comercial engloba ativos que são usados para serviços, comércio, fins turísticos, hospitalares, industriais e logísticos.

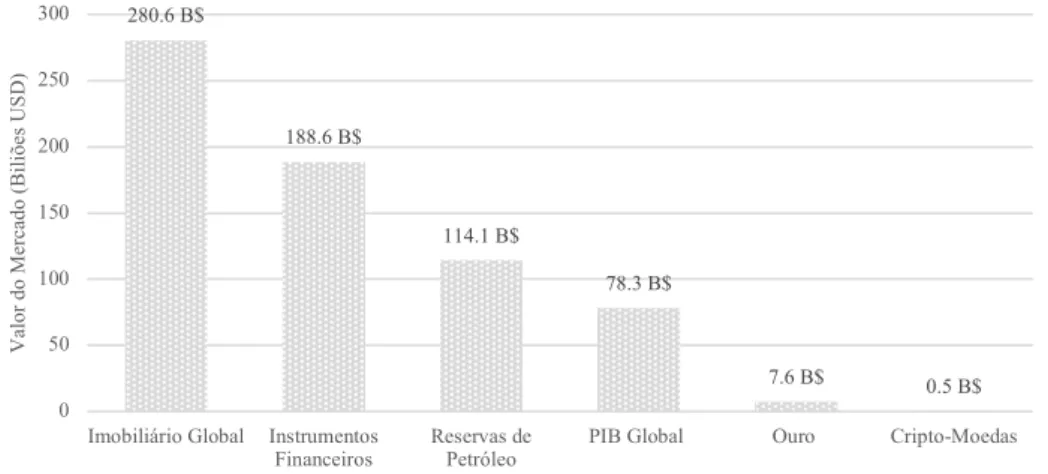

De um ponto de vista económico, os ativos imobiliários, sobretudo os comerciais, consistem essencialmente em direitos sobre rendibilidades futuras e, por isso, competem no mercado de capitais com outras classes de ativos como as ações e as obrigações (Baum, 2015). Os ativos imobiliários são a maior classe de ativos a nível mundial com um valor superior 280 triliões de dólares, conforme descrito na Figura 1 abaixo.

Figura 1 – Mercado Imobiliário Global

Fonte: (Barnes, 2018) 280.6 B$ 188.6 B$ 114.1 B$ 78.3 B$ 7.6 B$ 0.5 B$ 0 50 100 150 200 250 300

Imobiliário Global Instrumentos

Financeiros Reservas dePetróleo PIB Global Ouro Cripto-Moedas

Va lo r do M er ca do ( Bi li õe s US D)

5

O mercado imobiliário português assistiu a alterações significativas nas últimas décadas, o que tem levado a mudanças estruturais no País.

A primeira, surgiu com a criação da União Europeia e com a privatização e liberalização do sector financeiro no início da década de 90 gerando uma explosão de crédito a taxas substancialmente reduzidas que levaram a uma alavancagem excessiva das empresas assim como das famílias.

No universo do imobiliário, as reformas políticas e económicas na década de 90 levaram a uma alavancagem muito elevada por parte das empresas ligadas a atividades imobiliárias e construção bem como por parte das famílias que aproveitavam as baixas taxas de juros, a concessão de crédito fácil e os incentivos governamentais para comprar habitação.

Tais mudanças fundamentais contribuíram para que o imobiliário em Portugal se tornasse num dos sectores com mais peso na economia nacional.

O crescimento continuado da concessão de crédito estendeu-se até a crise sub-prime de 2008-2009, momento em que os mercados financeiros contraíram e os bancos, que estavam demasiado expostos ao imobiliário, sofreram perdas financeiras elevadas o que levou ao detrimento da economia (Santos, 2019).

Em 1990, de modo a pôr em perspetiva esta evolução, o crédito conexo a atividades imobiliárias e de construção representava apenas 11% da dívida empresarial. Em 2008, este valor subiu para 38% (Rodrigues & Ribeiro Teles, 2016).

Em 1995, no sector da habitação, o crédito representava cerca de 17% do PIB. Em 2012, este valor atingiu 65% do PIB, sendo este o nível historicamente mais elevado em Portugal (ECRI, 2016).

A crise financeira global de 2008-2009 teve no nosso país um efeito exacerbado dada a fragilidade do sistema e a elevada alavancagem e exposição do sector imobiliário. Como consequência, o crédito malparado na banca aumentou drasticamente e o acesso ao crédito hipotecário diminuiu drasticamente, levando à quase paralisia do mercado imobiliário.

A segunda fase de mudanças estruturais no mercado acontece durante a crise económica vivida no mercado nacional. Nessa altura, produz-se uma alteração política e económica que transformou significativamente o mercado imobiliário nos anos mais

6

recentes. A 17 de maio de 2011, é assinado o Memorando de Entendimento entre o Fundo Monetário Internacional, a Comissão Europeia, o Banco Central Europeu e o Estado Português com o objetivo de equilibrar as contas públicas. O Memorando de Entendimento deu origem a um conjunto de mudanças no mercado de arrendamento em Portugal, tornando-o mais liberal. Posteriormente, a partir de 2012, foram tomadas medidas a nível da reabilitação urbana, da tributação fiscal e da criação de incentivos fiscais, tais como os “Vistos Gold” ou o estatuto de residente não habitual que de forma diferenciada contribuíram para o dinamismo atual do mercado imobiliário.

Outros fatores, como o “boom” turístico, a perceção de Portugal como um dos países mais seguros do mundo, os fatores externos como a instabilidade nos países do Magreb e a crise económica e política no Brasil também contribuíram para uma aceleração rápida da atividade e dinamismo do mercado (Santos, 2019).

Presentemente, o mercado imobiliário português vive momentos de recordes, onde é possível observar um aumento de preços e rendas em todos os sectores de investimento, ultrapassando os valores de pré-crise de 2008.

O mercado tem-se tornado cada vez mais atrativo ao capital internacional que procura rendibilidades acrescidas num cenário de taxas de juros historicamente baixas e de elevada liquidez através de programas de injeção de capital por parte dos bancos centrais.

As mudanças económicas e políticas, juntamente com a elevada liquidez e um panorama de taxas de juro muito baixas deram incentivo aos investidores institucionais internacionais que procuram rendibilidades mais atrativas a incluírem ativos imobiliários em Portugal nas suas carteiras. Desta forma, em 2018, no mercado comercial, 91% do capital investido foi de origem estrangeira, sendo a França o país que mais investiu no mercado imobiliário português.

Em 2018, o volume de investimento no mercado comercial atingiu o número recorde de 3,3MM€, um número 76% acima do ano anterior (1,9MM€) e 376% acima do valor registado em 2008 que foi de 704M€ (JLL, 2019).

No futuro, o mercado comercial dá sinais de uma tendência de crescimento positiva, mas com taxas de crescimento mais modestas.

7

No mercado residencial, a tendência de crescimento também é observada. Em 2018, segundo os dados do instituto nacional de estatística (INE), o número de casas vendidas em Portugal atingiu os 180,792 fogos urbanos, o que representa, comparativamente a 2008 (173,579 fogos urbanos vendidos) um crescimento de 4,2%. Em termos de volume de fogos urbanos transacionados, o crescimento face a 2008 foi de 12,41%, o que indica que no período pré-crise se transacionava número de fogos semelhantes, mas a preços mais reduzidos.

Em conclusão, na atual conjuntura, espera-se que o mercado ganhe um novo dinamismo com a criação de um novo veículo de investimento imobiliário, as sociedades de investimento e gestão imobiliária, veículos semelhantes a fundos de investimento, mas com liquidez mais elevada.

2.2 Fundos de Investimento Imobiliário

Os fundos de investimento imobiliário foram introduzidos em Portugal em 1985 com o objetivo de oferecer aos pequenos e médios aforradores um novo produto de investimento que permitisse que uma classe de ativos tipicamente indivisíveis e com reduzida liquidez se tornasse num produto financeiro que fosse mais líquido, divisível e que oferecesse diversificação e um nível intermédio de risco e rendibilidade (Coelho, 2002).

Estes organismos angariam num veículo comum capital dos investidores, que detêm unidades de participação do fundo (UPs), e fazem aplicações de capital em bens imobiliários. Desta forma, administram os imóveis e geram rendas que são posteriormente distribuídas pelos detentores das UPs (Mariano, 2018). Este tipo de veículo oferece aos aforradores e investidores uma alternativa ao investimento em mercado de capitais, investimento direto em imóveis ou depósitos a prazo. Estes, têm a vantagem de serem geridos por equipas experientes constituídas pelas Sociedades Gestoras de Fundos de Investimento Imobiliário (SGFII). Sociedades estas cuja responsabilidade é gerir os ativos do fundo e representar os interesses dos participantes, recebendo por isso uma comissão de gestão (APFIPP, 2019).

Tipicamente os fundos de investimento imobiliário têm os seguintes intervenientes: • Sociedade Gestora – gere o ativo do fundo e representa os interesses dos

8

• Entidade Depositária – assegura a custódia dos valores que constituem o património como as operações de resgate e subscrição. Este interveniente tem que ser uma instituição de crédito;

• Entidades Comercializadoras – Comercializam as unidades de participação dos fundos. Para o fazer, carecem de registo e autorização por parte da Comissão do Mercado de Valores Mobiliários (CMVM). A comercialização das unidades de participação pode também ser feita pela entidade gestora ou pela entidade depositária, desde que devidamente autorizadas pela entidade reguladora.

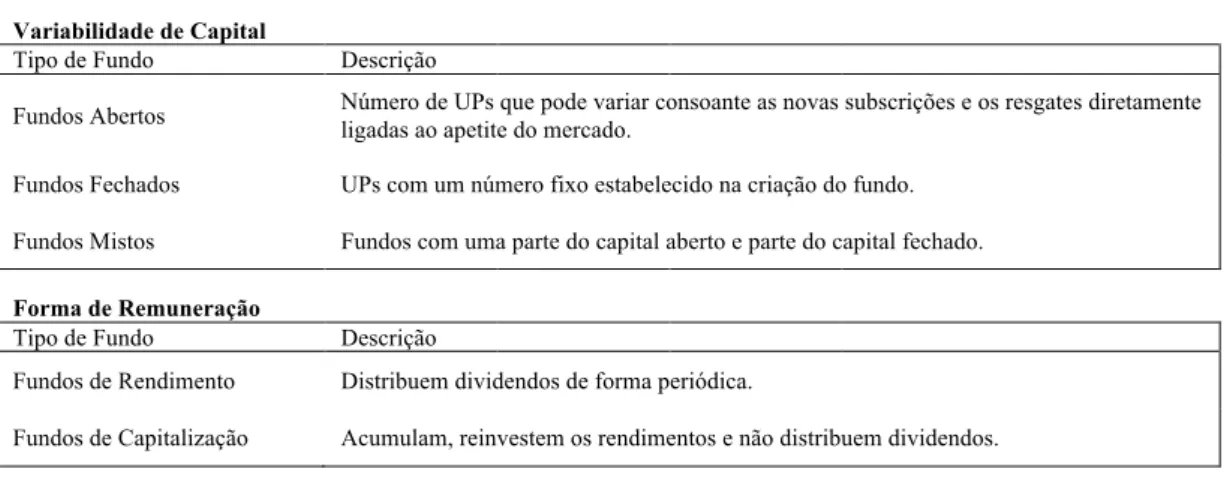

Em Portugal, existem vários tipos de fundos de investimento disponíveis. Fundos estes que têm estratégias e propósitos diferentes. Distinguem-se, principalmente, quanto a variabilidade do capital e quanto à forma de remuneração. A Figura 2 apresenta os principais tipos de fundos de investimento imobiliários disponíveis em Portugal.

Figura 2 – Principais Tipos de Fundos de Investimento Imobiliário

Variabilidade de Capital Tipo de Fundo Descrição

Fundos Abertos Número de UPs que pode variar consoante as novas subscrições e os resgates diretamente ligadas ao apetite do mercado. Fundos Fechados UPs com um número fixo estabelecido na criação do fundo.

Fundos Mistos Fundos com uma parte do capital aberto e parte do capital fechado.

Forma de Remuneração

Tipo de Fundo Descrição Fundos de Rendimento Distribuem dividendos de forma periódica.

Fundos de Capitalização Acumulam, reinvestem os rendimentos e não distribuem dividendos. Fonte: (APFIPP, 2019)

Para além do tipo de fundos descritos acima na Figura 2, existem outros veículos, menos utilizados. Estes são:

• Fundos Especiais de Investimento Imobiliário;

• Fundos de Investimento Imobiliário em Recursos Florestais; • Fundos de Investimento Imobiliário em Reabilitação Urbana;

9

A nível de tributação, os fundos de investimento imobiliário dispõem de alguns benefícios fiscais de acordo com o Regulamento Jurídico dos Organismos de Investimento Coletivo (RJOIC) e com o Estatuto dos Benefícios Fiscais (EBF) aprovado no Orçamento de Estado para 2019.

Os principais benefícios fiscais são a exclusão de incidência de Imposto sobre o Rendimento de Pessoas Coletivas (IRC) para os rendimentos de capitais, prediais e mais-valias, o que evita a dupla tributação dos investidores. Para além destes benefícios, os FII gozam ainda de isenção de derrama municipal e derrama estadual.

É importante salientar que a partir de 2018 os fundos de investimento imobiliário deixaram de ter dois importantes benefícios fiscais, a isenção de Imposto Municipal Sobre Transmissões Onerosas de Imóveis (IMT) e a isenção de Imposto Municipal sobre Imóveis (IMI).

Este tipo de produto inicialmente tornou-se bastante popular no mercado nacional. Desde a sua criação até ao final da primeira década dos anos 2000 tiveram um crescimento substancial, quer a nível de número de fundos, quer a nível dos ativos sob gestão (ASG). No último trimestre de 2011 foi atingindo o máximo histórico do número de fundos existentes, com um total de 265 veículos. O valor máximo de ativos sob gestão foi atingido em 2013, correspondendo a um valor de cerca de 13MM€. Em junho de 2018, o valor sob gestão era de 11MM€. Na figura 3 abaixo, é possível observar o acentuado crescimento do número de fundos e dos ativos sob gestão.

É importante salientar que no período entre 2011 e 2015 houve um aumento dos ativos sob gestão dado que muitas entidades bancárias puseram os ativos em fundos de investimento imobiliário no sentido de otimizarem o balanço do banco.

10

Figura 3 – Ativos Sob Gestão e Número de Fundos, 1996- Junho 2019

Fonte: (CMVM, 2019)

Em Portugal, o mercado dos fundos de investimento imobiliário é maioritariamente composto por Fundos Fechados, que representavam em junho de 2019, 54,6% do mercado. Em contrapartida, os Fundos Abertos de Rendimento representavam apenas 20,3% do mercado, conforme descrito na figura 4.

Figura 4 – Categorias de Fundos e Composição do Mercado

Tipo Percentagem

Fundos Fechados 54,60% Fundos Abertos de Rendimento 20,30% Fundos Florestais 0,50% Fundos Abertos de Acumulação 16,20% Fundos de Gestão de Património Imobiliário 4,50% Fundos de Investimento Imobiliário Para Arredamento Habitacional 3,50% Fundos de Investimento Imobiliário para Reabilitação Urbana 0,50% Fonte: (APFIPP, 2019)

No entanto, desde 2013, o número de fundos tem estado a decrescer e os respetivos ativos sob gestão não têm verificado um crescimento acentuado. Parte deste fenómeno deve-se ao facto de que os fundos de investimento imobiliários nacionais não têm conseguido ter uma performance atrativa quando comparados com o mesmo tipo de instrumentos noutros países ou mesmo com outros tipos de fundos mobiliários nacionais, como o fundo de ações BPI Portugal que à data de 1 de outubro de 2019 apresentava uma rendibilidade a 3 anos de 7,56% e a 5 anos de 2,36%. Para além disso, o seu decréscimo de interesse, deve-se também ao facto de terem vindo a perder benefícios fiscais, e por consequência, competitividade no mercado.

0 50 100 150 200 250 300 - € 2.0 € 4.0 € 6.0 € 8.0 € 10.0 € 12.0 € 14.0 € 12 /1/ 96 12 /1/ 97 12 /1/ 98 12 /1/ 99 12 /1/ 00 12 /1/ 01 12 /1/ 02 12 /1/ 03 12 /1/ 04 12 /1/ 05 12 /1/ 06 12 /1/ 07 12 /1/ 08 12 /1/ 09 12 /1/ 10 12 /1/ 11 12 /1/ 12 12 /1/ 13 12 /1/ 14 12 /1/ 15 12 /1/ 16 12 /1/ 17 12 /1/ 18 Nú me ro d e F un do s At iv os S ob Ge st ão ( M il M il hõ es E UR)

11

Acresce que, os fundos imobiliários tendem a ter elevadas comissões de gestão, subscrição e resgate bem como, nalguns casos, níveis de endividamento elevado e uma parte substancial do património por arrendar. Fundos como o “Carteira Imobiliária” e o “AF Portfólio Imobiliário” a 31 de Dezembro de 2018 tinham 35,02% e 28,34% respetivamente, dos seus imóveis por arrendar. Em média, os 13 principais fundos imobiliários abertos, em 2018, tinham comissões de subscrição, resgate e encargos que somados equivaliam a 4,56%. Em comparação, o fundo de investimento mobiliário descrito acima, fundo de ações BPI Portugal tem um total de comissões de 2,27%.

A Figura 5 demonstra as rendibilidades efetivas de 7 dos principais fundos de investimento imobiliários no mercado nacional, tendo por base dezembro de 2018. Figura 5 – Rendibilidades Efetivas a 1, 3 e 5 anos.

Rendibilidade efetiva anualizada*

Fundo 1 Ano 3 Anos 5 Anos CA Património Crescente 3,07% 3,52% 3,29% Fundimo 0,38% 0,32% -0,27% Novimoveste -4,47% 0,54% -2,15% Imofomento 0,37% 0,98% 1,11% Imonegócios 3,39% -2,27% -3,18% AF Portfólio Imobiliário -3,72% 1,31% -0,21% NB Património 3,54% -12,27% -10,77%

*rendibilidade líquida de todas as comissões

Fonte: (Almas, 2019)

Em 2019, o Governo introduziu um novo tipo de veículo de investimento no sentido de completar a oferta disponível para aforradores e investidores bem como para dinamizar o mercado imobiliário nacional.

Este novo veículo, agora disponível em Portugal, foi inicialmente criado nos Estados Unidos da América onde tem tido bastante sucesso. Trata-se dos Real Estate Investment Trusts – REITs.

2.3 Real Estate Investment Trusts - História e Performance

O regime dos Real Estate Investment Trust (REITs) foi criado nos Estados Unidos da América em 1960 com o objetivo de dar acesso ao mercado imobiliário aos pequenos e médios aforradores e investidores de uma forma diversificada, transparente, imediata e com elevada liquidez (Barnes, 2019).

Os REITs são empresas que investem, e gerem portfólios de ativos imobiliários. Os rendimentos gerados pelos ativos são distribuídos pelos investidores com base no número

12

de ações detidas. As ações do fundo são transacionadas nos mercados bolsistas, proporcionando um levado nível de liquidez (Obringer,2019).

As principais diferenças entre os REITs e os FII resultam do seu modo de tributação, da sua regulação e do facto de que o investimento em REITs se efetiva através de compra de ações no mercado bolsista e não de unidades de participação adquiridas via balcões ou sites de entidades comercializadoras. (Lander, 2019).

Dado que se trata de um investimento em ações, a liquidez é quase imediata quando comparada com os fundos de investimento tradicionais. Nos fundos de investimento, para resgatar o capital tem que ser feito um pedido com antecedência e dentro dos prazos estipulados, sob pena de haver um custo acrescido para além das comissões de resgate.

Outra diferença relevante resulta do facto de que os REITs podem ser “autogeridos”; isto é, enquanto nos FII existe uma separação entre fundo e entidade gestora, nos REITs a gestão é feita através da equipa que trabalha diretamente na empresa.

Para um pequeno investidor, construir uma carteira diversificada no mercado imobiliário, é algo difícil dada a elevada necessidade de capital, o processo moroso de identificação de oportunidades e aquisição, os elevados custos de transação e as diferenças legais, fiscais e económicas de cada mercado e geografia (Baum 2015).

Estes veículos servem sobretudo para investidores interessados em receber dividendos, e não tanto pela apreciação de capital e subsequente aumento no valor das ações. Nos Estados Unidos, mercado mais maduro para este tipo de veículos, as principais características que definem um Real Estate Investment Trust são as descritas na Figura 6.

Figura 6 – Principais Características dos REITs, Modelo Norte-Americano

Número Descrição

1 Investir maioritariamente em imóveis para fins de arrendamento a médio-longo prazo com o objetivo de distribuir os rendimentos prediais pelos acionistas. 2 Investir no mínimo 75% dos ativos em imobiliário, certificados do tesouro ou cash.

3 Receber no mínimo 75% das receitas brutas através de rendas de bens imóveis, juros de dívida subjacente a bens imóveis ou venda de bens imóveis. 4 Distribuir 90% do lucro tributável em dividendos anualmente

5 Ser gerido por uma comissão executiva.

6 Ter um mínimo de 100 acionistas após o primeiro ano de existência.

7 Mais de 50% das ações não podem ser detidas por cinco ou menos de cinco acionistas durante a última metade do ano fiscal. Fonte: (Chen, 2019)

13

A tributação dos REITs, na maior parte das geografias onde estão em funcionamento, é muito competitiva quando comparada com outros veículos de investimento imobiliário como fundos ou real estate investment companies. Isto deve-se ao facto de que os REITs são tributados “à saída” (Cussen, 2019). Isto quer dizer que não pagam impostos pelos rendimentos prediais ou mais valias porque 90% dos lucros tributáveis têm que ser distribuídos pelos acionistas.

Desta forma, os acionistas pagam impostos a título pessoal, mas não são penalizados com dupla tributação como na maior parte das empresas que investem e gerem ativos imobiliários. Noutro tipo de veículos pagariam impostos a nível empresarial via o imposto sobre o rendimento de pessoas coletivas (IRC) e imposto sobre o rendimento de pessoas singulares (IRS).

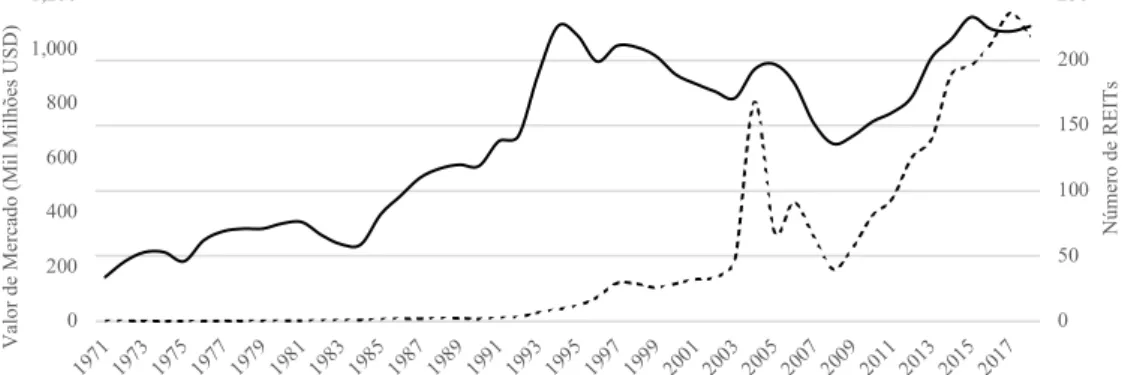

Desde a sua criação, este tipo de veículos têm ganho muita tração nos mercados onde estão presentes. No mercado norte americano, desde o ano 1971 até 2018, o número de REITs cresceu a uma taxa média de crescimento anual de 4,1% chegando às 226 entidades no último ano. O valor de mercado dos REITs norte americanos no mesmo intervalo de tempo, 1971 a 2018, cresceu a uma taxa média anual de 15,0% chegando a ultrapassar 1 trilião de Dólares em 2018. A Figura 7 demonstra a evolução do número de REITs e valor de mercado nos Estados Unidos da América.

Figura 7 – Evolução do número de REITs e o valor de mercado nos E.U.A., 1971 – 2018 Fonte: (Nareit, 2019) 0 200 400 600 800 1,000 1,200 197119731975197719791981198319851987198919911993199519971999200120032005200720092011201320152017 0 50 100 150 200 250 Va lo r de M er ca do ( M il M il hõ es US D) Nú me ro d e RE IT s

14

No mercado espanhol, mercado mais semelhante ao nacional, desde a introdução do regime dos REITs em 2009 e posteriores mudanças estruturais na lei em 2013, a evolução observada tem sido muito positiva e os REITs constituiram um instrumento fundamental para captar investimento e dinamizar um mercado que atravessa momentos de profunda recessão causada pela crise global derivada dos sub-prime. O mercado espanhol conta agora com 73 empresas com um valor de mercado de cerca de 24,6MM€, tornando-se no segundo mercado com o maior número de REITs, sendo o primeiro os Estados Unidos da América (Rêgo, 2019).

Na Europa e na Ásia existem mais de 200 e 170 REITs respetivamente. O valor de mercado dos REITs no primeiro trimestre de 2019 na Europa e na Ásia foi de 215MM$ e 330MM$ respetivamente.

O universo dos REITs é composto por 3 categorias principais, que se distinguem pelo facto de investirem em imóveis ou em crédito hipotecário:

• Equity REITs: Adquirem, gerem e vendem ativos imobiliários;

• Mortage REITs: Financiam aquisições de imóveis em investem em produtos derivados de hipotecas como os mortgage-backed-securites;

• Hybrid REITs: São uma combinação dos Equity e Mortage REITs.

Para além das diferentes categorias existe uma diferenciação com base na maneira como são comercializados. Dentro do universo dos REITs, 84% são cotados em bolsa e os remanescentes 26% são transacionados em mercados privados.

O REIT com o maior valor de mercado é a American Tower com um valor de 98,5MM$. Trata-se de um REIT criado em 1995, especializado no investimento e gestão de infraestruturas de telecomunicação e um dividendo de cerca de 1,6% (American Tower, 2019).

A nível Europeu, alguns dos maiores REITs são os descritos na Figura 8: Figura 8 – Principais REITs Europeus

Nome Valor de Mercado (MM €) Pais de Origem Sector de Investimento Primário Gecina 19,9 França Escritórios

Unibail Rodamco Westfield 17,9 Alemanha Retalho Klepierre 9,0 França Retalho Merlin Properties 6,0 Espanha Escritórios Inmobiliária Colonial 4,9 Espanha Escritórios/Logística

15

Em termos de performance os REITs, têm conseguido obter rendibilidades competitivas no mercado. O índice FTSE NAREIT All Equity oferece um dividendo de 4,8% e a rendibilidade anualizada ao longo dos últimos 15 anos foi de 9,9% (Segurado, 2019). A Figura 9 mostra as rendibilidades dos principais índices de REITs a nível mundial, tendo por base o mês de outubro de 2019.

Figura 9 – Rendibilidades dos Principais Índices Mundiais

Horizonte Temporal

Região / Nome do Índice 1 Dia 1 Mês 3 Meses 6 Meses 1 Ano 3 Anos 5 Anos 10 Anos 15 Anos

Global

FTSE EPRA Nareit Global Index 0,46 2,79 5,54 5,72 14,23 3,51 6,34 7,71 0

Europa

FTSE EPRA Nareit Europe Developed -0,24 3,76 5,8 1,99 5,16 5,3 8,33 10,19 6,66 FTSE EPRA Nareit Eurozone -0,55 3 4,25 -1,01 0,32 4,29 9,58 9,55 8,21 FTSE EPRA Nareit UK -0,51 8,51 5,43 -0,73 3,32 3,12 2,11 8,08 2,07 FTSE EPRA Nareit Germany -0,41 1,37 2,28 -8,15 -2,05 8,33 16,27 13,83 8,61 FTSE EPRA Nareit France -0,9 3,35 6,07 6,61 3,44 2,13 6,6 8,95 10,71 FTSE EPRA Nareit Italy -1,25 4,91 -4,31 -8,42 -2,83 13,25 7,05 4,88 -0,11 FTSE EPRA Nareit Netherlands -1,41 6,62 2,57 -7,29 -17,62 -12,77 -3,55 -0,27 2,31

América Do Norte

FTSE EPRA Nareit North America 0,23 4,69 10,15 11,32 23,35 6,49 12,75 15,54 9,67

Asia

FTSE EPRA Nareit Asia 0,15 1,39 3,14 3,79 21,24 7,51 8,61 9,68 7,98 FTSE EPRA Nareit Japan 0,64 3,87 13,84 13,28 31,81 8,15 7,7 10,17 8,37

Austrália

FTSE EPRA Nareit Australia 0,34 -2,62 -0,15 3,24 18,92 6,5 11,37 12,07 5,81 Fonte: (EPRA – European Public Real Estate Association, 2019)

Para a o cálculo da rendibilidade são contabilizados os dividendos recebidos ao longo do horizonte temporal bem como o ganho com a apreciação do valor das ações.

Da Figura 9 é importante destacar que, num horizonte temporal a 10 anos só um dos índices apresenta retornos negativos, o FTSE EPRA Nareit Netherlands. Esta situação decorre de inúmeras mudanças a nível da tributação. O índice da América do Norte apresenta o retorno mais elevado com 15,54%.

Os REITs têm tido um impacto positivo nos mercados onde estão presentes e têm contribuído para o crescimento e desenvolvimento das economias locais.

As principais áreas onde se destaca o impacto positivo dos REITs são as seguintes: • Criação de emprego;

• Aumento de estabilidade nos mercados; • Aumento da transparência e profissionalismo; • Melhoria das cidades e infraestruturas;

16

• Desenvolvimento e implementação de estratégias de investimento ESG – Environmental, Social and Governance.

Nos Estados Unidos da América, os REITs empregam mais de 2,3 milhões de pessoas e em 2017 contribuíram com 140,4MM$ sob a forma de salários. Este número engloba pessoas que trabalham diretamente em REITs ou que trabalham em serviços contratados por REITs, como por exemplo, engenharia, construção, segurança, manutenção.

Em 2017 os REITs no USA contribuíram com cerca de 19MM$ em impostos sobre imóveis (EY, 2019).

Na Europa, a indústria dos REITs contribuiu com 385MM€ para a economia, o que representa cerca de 2,5% da economia europeia. De forma direta e indireta os REITs empregam cerca de 4 milhões de pessoas na Europa, mais do que o sector bancário ou o sector de telecomunicações. Em termos de investimento, os REITs investem cerca de 257MM€ por ano na Europa em construção, desenvolvimento e reabilitação urbana. O mesmo, representa cerca de 61% do capital investido na União Europeia (Moerenhout, 2019). Este investimento ajuda a melhorar as infraestruturas das cidades bem como a expansão e modernização das mesmas.

Dado que os REITs investem a médio-longo prazo, proporcionam aos seus inquilinos e ao mercado uma maior estabilidade. Os REITs ajudam a angariar capital e investimento para os mercados onde estão presentes bem como a aumentar o nível de profissionalismo e transparência. A esmagadora maioria do REITs estão cotados em bolsa, permitindo acesso facilitado a toda a informação sobre a empresa, estrutura acionista, relatórios de gestão e contas. Tal facto permite um forte escrutínio dos REITs, o que conduz a boas práticas de governança e a melhor performance (Atchinson, 2014).

Em termos de impactos sociais e ambientais os REITs têm nos últimos anos desenvolvido esforços e orientado as suas estratégias de investimento de modo a criar um impacto positivo e duradouro nos mercados onde atuam.

Exemplos destas ações são o foco no bem-estar dos inquilinos e comunidades onde os imóveis se encontram. Na Alemanha, a Grand City Properties, implementou um programa dedicado a ajudar inquilinos com dificuldades motoras, barreiras de linguagem ou dificuldades de inserção social, a gerir e ultrapassar dificuldades burocráticas com as autoridades (Grand City Properties, 2019).

17

Outro exemplo, é a criação do Community Employement Programme pelo REIT britânico Landsec que proporcionou, através de parcerias com universidades, acesso à educação a elementos mais desfavorecidos da sociedade. Com este e outros programas sociais a Landsec gerou 3,2M£ em social value em 2018 (Landsec, 2019).

Os REITs estão cada vez mais focados no bem-estar dos inquilinos. Assim, para a maior parte dos veículos, o investimento em promoção de estilos de vida saudáveis, imóveis que promovem o bem-estar e a sustentabilidade, estão no topo da lista de prioridades. Recentemente foi criado o WELL Building Standard que avalia como o design, operações e comportamentos dentro de edifícios novos e existentes, onde as pessoas vivem, trabalham e aprendem pode ser otimizado para promover a saúde e o bem-estar através de estratégias que influenciam elementos como o ar, água, luz, mente, nutrição, fitness e conforto. Este tipo de certificações têm ganho popularidade e têm demonstrado ser benéficas, quer para inquilinos (melhor experiência e bem-estar), quer para investidores (rendas mais altas e maior liquidez) que promovem ou adquirem este tipo de ativos certificados (Kirk, 2019).

Por último, uma tendência que se tem observado no mercado de REITs e empresas ligadas ao imobiliário, é a emissão de obrigações Green como fonte de financiamento de imóveis/projetos com elevado grau de sustentabilidade ou impacto social. O grupo hoteleiro Português Pestana foi a primeira entidade hoteleira no mundo a emitir os Greeen Bonds. A operação, realizada em 2019, foi um sucesso dado que a procura superou 3 vezes a oferta. Foram emitidas obrigações com um valor de 60M€, maturidade de 6 anos, uma yield de 2,5% e destinam-se ao financiamento de investimento no Pestana Troia Eco-Resort e Pestana Blue Alvor (Mateus Ferreira, 2019).

O sucesso dos REITs no mercado é palpável, após terem sido introduzidos nos Estados Unidos em 1960 e estão hoje presentes em mais de 39 países. A sua adoção está atualmente a ser considerada por mais 10 países entre os quais estão a China, a Polónia, a Suécia e a Argentina. Portugal foi o país mais recente a adotar o regime dos REITs, apelidando-o de sociedades de investimento e gestão imobiliária, cujas características são detalhadamente analisadas na secção seguinte.

18 2.4 Sociedades de Investimento e Gestão Imobiliária

Em 28 janeiro de 2019 foi publicado o Decreto-Lei nº 19/2019 referente ao regime das Sociedades de Investimento e Gestão Imobiliária (SIGI), a versão portuguesa dos Real Estate Investment Trusts, que entrou em vigor no dia 1 de fevereiro.

O objetivo da criação deste organismo de investimento é o de atrair capital e permitir a qualquer investidor, institucional ou particular, aceder ao mercado imobiliário. Criando assim uma democratização do investimento (Cerqueira, 2019).

O Bloco de Esquerda e o Partido Comunista Português solicitaram a apreciação parlamentar do diploma em fevereiro de 2019 do qual resultou a primeira alteração ao DL que foi promulgada a 13 de agosto e subsequentemente publicada no Diário da República sob a forma de lei, a Lei 97/2019 de 4 de setembro. Esta alteração veio retificar alguns aspetos relativos ao regime fiscal, objeto social, regras de composição do património e dispersão de capital (Roseta, 2019).

As SIGI são sociedades anónimas, com sede em Portugal, destinadas ao investimento imobiliário, com a particularidade de semelhante aos REITs, as ações que representam seu capital social terem que ser cotadas em bolsa e sujeitas a requisitos específicos de flutuação livre – ações destinadas à livre negociação no mercado.

Nos termos da lei aprovada na Assembleia da República, as SIGI destinam-se à aquisição de direitos de propriedade, de direitos de superfície ou de outros direitos com conteúdo equivalente sobre bens imóveis, para arrendamento, abrangendo formas contratuais atípicas que incluam prestações de serviços necessárias à utilização do imóvel (DRE, 2019).

As SIGI podem também deter participações noutras SIGI, ou em sociedades com sede em território português ou noutros estados membros da União Europeia ou do Espaço Económico Europeu que esteja vinculado à cooperação administrativa no domínio da fiscalidade equivalente à estabelecida no âmbito da União Europeia.

Estas empresas estão sujeitas ao estrito cumprimento de requisitos em matérias relacionadas com a composição de carteiras, limites de endividamento e distribuição obrigatória de lucros. Do ponto de vista tributário, as SIGI beneficiam-se do regime tributário favorável (benefícios fiscais ao sistema financeiro e dos mercados de capitais)

19

atualmente aplicável aos fundos de investimento imobiliário, embora não estejam sujeitos ao quadro jurídico aplicável aos veículos de investimento coletivo e não sujeitos à supervisão da CMVM.

A Figura 10, demonstra o enquadramento legal em vigor relativo as SIGI permitindo ter uma perspetiva integral deste tipo de empresas.

Figura 10 – Enquadramento legal das SIGI

Tema Descrição

Capital social mínimo 5M€

Reservas de capital Reservas não podem exceder 20% do capital social Estrutura acionista

No mínimo 20% do capital social tem que ser cotado em bolsa e detido por diferentes investidores que, por sua vez, não detenham mais de 2% dos direitos de voto. A partir do 5º ano de atividade a percentagem mínima de capital cotado em bolsa aumenta para os 25%.

Objeto social A aquisição de direitos de propriedade, de direitos de superfície ou de outros direitos com conteúdo equivalente sobre bens imóveis, para arrendamento, abrangendo formas contratuais atípicas que incluam prestações de serviços necessárias à utilização do imóvel

Ações cotadas As ações da SIGI têm que ser cotadas num mercado regulado dentro da União Europeia um ano após a criação da sociedade Composição do património Direitos de propriedade têm que corresponder a 75% do ativo da SIGI. 80% do ativo da empresa tem que ser composto por direitos de propriedade, direitos de superfície ou outros direitos de conteúdo

equivalente sobre bens imóveis

Período mínimo de detenção Os ativos e participações adquiridas pela SIGI têm que permanecer no balanço da empresa no mínimo 3 anos Alavancagem Alavancagem limitada a 60% do valor total dos ativos

Distribuição de dividendos

No máximo de 9 meses após o fecho das contas do ano anterior a empresa tem que distribuir 90% dos lucros gerados a partir de rendas, vendas de ativos ou outro tipo de participações. Têm ainda que distribuir 75% do remanescente lucro tributável proveniente de outras atividades como prestações de serviços. Por último, 75% dos lucros gerados a partir da venda de ativos têm que ser reinvestidos durante os 3 anos após a venda.

Tributação SIGI

Regime fiscal aplicável aos fundos de investimento imobiliário. Isenção de IRC sobre os rendimentos relativos a dividendos, rendas, mais-valias. No caso das mais-valias, a isenção só será aplicada no caso de o ativo ter sido detido por um período igual ou superior a 3 anos. Isenção de derrama municipal. Imposto selo de 0,0125% sobre o valor líquido dos ativos. Estão também sujeitas a IMT e Imposto Selo as taxas de 6,5% e 0,8% respetivamente.

Tributação Participantes Participantes pagam impostos em sede de IRS e IRC as taxas standard em vigor. Para investidores não residentes o imposto de mais-valias aplicável é de 10% versus os 28% para investidores residentes.

Fonte: (DLA Piper - Prime Yield, 2019)

Sociedades nacionais existentes que queiram transitar para o regime das SIGI em princípio não terão qualquer impacto fiscal visto que não existe um regime transitório específico. Terão sim, um regime fiscal diferente e regulação diferente que irá incidir sobre a operação da empresa (Lança, 2019).

As empresas podem perder o estatuto de SIGI nos seguintes casos:

• Alterando objeto social ou reduzir seu capital social para um montante abaixo de 5M€;

• Não ter as ações cotadas no período um ano após a incorporação ou transição para regime das SIGI;

20

• Não cumprimento dos requisitos de dispersão de capital e estrutura acionista por um período de 6 meses consecutivos;

• Não cumprir o requisito de manter os ativos imobiliários e participações no balanço da empresa por um período mínimo de três anos;

• Não cumprir as regras de a composição de património por mais de seis meses consecutivos;

• Não cumprir o requisito de composição de património ou a exigência de período mínimo de detenção dos ativos e participações no balanço por dois anos consecutivos;

• Não cumprir os limites de alavancagem impostos.

A perda do estatuto de SIGI implica que a mesma empresa fica impedida de requerer esse estatuto durante os três anos seguintes.

Os membros do conselho de administração e supervisão são responsáveis perante os acionistas por danos causados em resultado da perda do estatuto SIGI (Salvador Gonçalves, 2019).

Relativamente ao património detido pela SIGI, este tem que ser avaliado por um perito avaliador registado na CMVM no mínimo a cada 7 anos.

As SIGI terão uma estrutura de custos de criação, manutenção e cotação que se prevê que seja mais elevada do que outros tipos de veículos que não têm que ser cotados em bolsa, como os FII.

A Figura 11 demonstra a estrutura geral de comissões de admissão e comissões anuais a pagar no mercado Euronext Access (mercado não regulamentado) e Euronext Growth (mercado regulamentado).

Figura 11 – Estrutura geral de comissões de admissão e comissões anuais da Euronext

Mercado Comissão de admissão Comissão anual

Euronext Access Comissão fixa de 5,000 € acrescida de uma comissão variável de 0,125% do valor de capitalização no mercado, sendo o valor máximo 300,000 €.

Valor fixo de 2,940 €.

Euronext Growth Comissão fixa de 10,000 €. Comissão variável dependente do número de valores mobiliários admitidos e da capitalização de mercado.

Dependente do número de valores mobiliários admitidos e da capitalização de mercado, com um máximo potencial de 55,000 €.

21

A estrutura de comissões de cariz variável, tanto de admissão como anuais, tem intervalos de valores acentuados que dependem (i) da capitalização de mercado e (ii) do número de valor mobiliários. A Figura 12 apresenta a estrutura das comissões variáveis da Euronext.

Figura 12 – Estrutura de comissões variáveis da Euronext

Mercado Comissão de admissão variável Comissão anual variável Euronext Access 0,125% do valor de capitalização no mercado Valor fixo de 2,940 €.

Euronext Growth

Dos 0 aos 50 M€ - fee de 0,06%. Dos 50 M€ aos 100M€ - fee de 0,055%. Dos 100M€ aos 200M€ - fee de 0,050%. Dos 200M€ aos 500M€ - fee de 0,040%. Dos 500M€ aos 1,000M€ - fee de 0,03%. Dos 1,000M€ aos 2,500M€ - fee de 0,020%. Dos 2,500M€ acima - fee de 0,010%.

Número de valores mobiliários: de 0 a 2,5M - fee de 2,940 €. De

2,5M a 5M - fee de 3,990 €. De 5M a 10M - fee de 9,240 €. De 10M a 50M - fee de 14,910 €. De 50M a 100M - fee de 19,530 €. De 100M para cima - fee de 24,150 €. Valor de capitalização de

mercado: de 0 a 150M€ - fee não aplicável. De 150M€ para cima -

fee de 10 € por cada milhão de capitalização de mercado, acima dos

150M€.

Fonte: (Euronext, 2019)

Para além dos elevados custos de cotação em bolsa as SIGI vão gerar custos acrescidos relativos a revisores oficiais de contas (ROC) e custos de assessoria legal e contabilística para a preparação de prospectos, documentação de admissão em bolsa e garantir a conformidade de situação empresarial relativamente aos requisitos impostos pela Euronext, CMVM e o Estado.

Para aceder ao mercado não regulamentado, como o Euronext Access, as exigências são substancialmente menores dado que, não é necessário ter contas auditadas por um revisor oficial de contas nem preparar um prospeto do investimento. Apesar de ser um processo de admissão mais simples, as ações não estarão cotadas num mercado regulamentado o que pode dissuadir alguns investidores.

A criação das SIGI tem despertado interesse por parte de várias entidades que já estão presentes noutros mercados e querem aproveitar este novo regime para estruturarem as suas operações em Portugal. Uma entidade que assim de caracteriza, é a Merlin Properties, um REIT espanhol que tem investimentos imobiliários em Portugal no valor de cerca de mil milhões de euros. (Neto, 2019).

2.6 A potencial primeira SIGI – Merlin Properties

A Merlin Properties é um REIT espanhol, líder de mercado, fundado em 2014, que investe em ativos imobiliários na Península Ibérica nos sectores de escritórios, logística, retalho e hotéis.

22

Em termos de perfil de risco, a Merlin investe em ativos de categoria Core e Core Plus, sendo estas, dentro do espectro de risco de investimentos imobiliários, aquelas com menor perfil de risco.

Em relação à estrutura acionista, presentemente a empresa tem 469,770,740 milhões de ações, sendo o Banco Santander o maior acionista com 22,3% das ações, seguido do fundo Americano Blackrock que detém 4% das ações. Os remanescentes 73,7% estão dispersos por diferentes investidores.

Atualmente, a empresa gere um portfólio diversificado de cerca de 4,4 milhões de metros quadrados em 999 ativos, com um valor bruto de cerca de 12,4MM€ e rendas brutas anuais no valor de 524M€. Em 2018, o rendimento bruto dos ativos da empresa foi de 4,6%. A taxa de ocupação global dos ativos da empresa é de 93% e o nível de alavancagem é de 41%, tendo uma taxa de juro média de 2%.

A estratégia de empresa assenta em 5 pilares principais: • Investimentos Core e Core Plus;

• Estrutura de capital sólida;

• Distribuição de 80% dos lucros aos acionistas; • Elevada eficiência de custos;

• Melhores práticas a nível ambiental, social e de governança.

O sector onde a empresa tem mais exposição é o de escritórios, que tem um peso de 45% na carteira de ativos. A figura 11 representa a composição atual da carteira de ativos por sector, em termos de valor bruto dos ativos.

Figura 13 – Composição da carteira por sector de investimento

Fonte: (Merlin Properties, 2019)

50% 19% 18% 9% 4% Escritórios Centros Comerciais Retalho Logística Outros

23

Em Portugal, a Merlin Properties já conta com um portfólio de 11 ativos, todos na área metropolitana de Lisboa, que incluem imóveis emblemáticos como o Edifício Monumental no Saldanha, o Edifício número 3 do Marques de Pombal e o Fórum Almada.

O valor bruto dos ativos em Portugal é de 954M€, representando cerca de 8% da carteira total. O diretor da empresa em Portugal já exprimiu a vontade de continuar a investir no mercado nacional bem como a possibilidade da Merlin Properties vir a ser uma das primeiras SIGI no mercado nacional.

Adicionalmente, a estratégia de crescimento da Merlin passa pelos seguintes planos de desenvolvimento:

• Escritórios:

o Plano Landmark I:

§ Renovar edifícios do portfolio que estejam em localizações de primeira categoria, mas que estejam desatualizados em termos de estrutura, eficiência energética, conforto e design.

• Centros Comerciais: o Plano Flagship:

§ Converter os centros comerciais em lugares emblemáticos, que proporcionem novas experiências e conceitos capazes de atrair números maiores de visitantes/consumidores.

• Logística:

o Plano Best II e III:

§ Incrementar a exposição ao mercado de logística Ibérico via desenvolvimento das melhores infraestruturas de logística e armazenamento da península Ibérica.

Desde a sua criação a Merlin Properties tem conseguido alcançar rendibilidades muito satisfatórias para os investidores.

Em junho de 2014, momento em que as ações começaram a ser transacionadas em bolsa, o valor de cada ação era de 8,05€, e em setembro de 2019, o valor atingiu os 12,80€. Esta evolução a nível do valor das ações proporcionou aos investidores uma taxa média de crescimento anual (TMCA) de cerca de 9,4%, conforme descrito na figura 12.

24

Figura 14 – Evolução do preço das ações Merlin Properties, MRL

Fonte: (Yahoo Finance, 2019)

Em termos de dividendos, a empresa tem aumentado constantemente o valor dos dividendos, proporcionando retornos totais elevados. No período de 2017 a 2018 o dividendo aumentou 9% de 0,46 cêntimos para 0,50 cêntimos. A Figura 13 demonstra o retorno total anual desde a criação da empresa bem como a evolução da distribuição de dividendos.

Figura 15 – Retorno Total e Distribuição de Dividendos

Fonte: (Merlin Properties, 2019).

8,05 € 12,80 € 6 € 7 € 8 € 9 € 10 € 11 € 12 € 13 € 14 € 2014 -06-30 2014 -09-22 2014 -12-15 2015 -03-12 2015 -06-09 2015 -09-01 2015 -11-24 2016 -02-18 2016 -05-16 2016 -08-08 2016 -10-31 2017 -01-24 2017 -04-20 2017 -07-14 2017 -10-06 2018 -01-03 2018 -03-28 2018 -06-25 2018 -09-17 2018 -12-10 2019 -03-07 2019 -06-04 2019 -08-27 Pr eç o da A çã o (€ ) 4.90% 17.20% 21.60% 15.20% 0,0 € 0,19 € 0,40 € 0,46 € 0,50 € $0.10 $0.20 $0.30 $0.40 $0.50 $0.60 -5.00% 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00% 40.00% 2014 2015 2016 2017 2018 Di vi de nd o (€ ) Re to rn o T ot al

Retorno Total Dividendo

TMCA: 9,4%

25

Por último, é importante salientar que os temas ambientais, sociais e de governança são objeto de elevada consideração na empresa. Os pilares de visão e ética da empresa são os seguintes:

• Ética e responsabilidade corporativa; • Objetividade e integridade;

• Performance financeira;

• Respeito pelos direitos humanos;

• Respeito pelo ambiente e pelo desenvolvimento urbano equilibrado; • Proteção dos ativos.

Em 2018, em termos de sustentabilidade a empresa conseguiu obter mais 39 certificados LEED/BREEAM e incluir 16 dos seus ativos no sistema de gestão ambiental em Espanha.

Nos próximos anos a empresa quer incluir estacionamentos para carros elétricos em todos os seus edifícios, e ter 95% dos seus edifícios com certificados de sustentabilidade LEED/BREEAM.

26 3. METODOLOGIA E DADOS

Para a realização desta dissertação foram feitas 3 análises distintas.

A primeira, consiste numa análise comparativa do enquadramento legal dos fundos de investimento imobiliário e das sociedades de investimento e gestão imobiliária que regulam cada um dos regimes publicados em Diário da República. Para as SIGI foi utilizado o Decreto-Lei nº19/2019 de 28 de janeiro, bem como a Lei nº 97/2019 de 4 de setembro. Para os fundos de investimento imobiliário, foi utilizado o Regime Jurídico dos Organismos de Investimento Coletivo, aprovado pela Lei 16/2015 de 24 de fevereiro. Esta análise permitirá aferir potenciais vantagens e desvantagens de cada um dos regimes.

A segunda, consiste numa análise da relação risco e rendibilidade de cada instrumento, bem como o nível de correlação entre os índices bolsistas, índices imobiliários e as ações da Merlin Properties. Foram comparadas diferentes rendibilidades, desvios padrões (volatilidade), coeficientes de variação, taxas médias de crescimento anual e correlações desde setembro 2006 até setembro 2019.

Os dados utilizados foram as cotações históricas nos mercados bolsistas que foram tratados e analisados recorrendo as funcionalidades de análise de dados do Microsoft Excel.

Os instrumentos analisados foram o índice bolsista espanhol IBEX 35, as ações da Merlin Properties, o FTSE NAREIT Eurozone, o S&P 500, o US NAREIT US Equity REITs, o PSI 20, e o índice de investimentos imobiliários da APFIPP.

A terceira, consiste na análise do índice de transparência mundial do imobiliário da Jones Lang LaSalle (JLL, 2019), comparando-o com os países que já adotaram o regime de REITs. Esta comparação terá por objetivo averiguar se os países com regimes de REITs aprovados têm um índice de transparência maior.

27 4. ANÁLISE DE RESULTADOS

Os resultados decorrentes da análise comparativa do regime das SIGI e dos Fundos de Investimento Imobiliário mostram que as SIGI têm uma necessidade de capital social mínimo elevada (5M€) quando comparada com os FII. No entanto, a estrutura acionista das SIGI é mais democrática, no sentido em que é obrigatório que parte do capital seja cotado em bolsa.

Em termos de dispersão de capital, os FII permitem acumulações maiores por parte de investidores individuais dado que 25% das unidades de participação tem que estar dispersas por um mínimo de 200 participantes, o que equivale a 12,5% por investidor. No caso das SIGI 25% do capital ao final do quinto ano tem que estar cotado em bolsa e disperso por investidores que não tenham mais de 2% do capital da empresa.

As SIGI têm um período mínimo de detenção dos ativos imobiliários ou participações noutras sociedades de investimento com objeto social idêntico de 3 anos. Tal não acontece nos fundos de investimento imobiliário.

Foi observado que, os parâmetros de alavancagem das SIGI são mais elevados. Estão fixados no máximo de 60% do valor do ativo da empresa. Os fundos imobiliários abertos e os fechados não podem ultrapassar os 25% e 33% respetivamente. Os fundos mistos não podem recorrer a alavancagem financeira.

A política de distribuição de dividendos das SIGI está estabelecida em 90% dos lucros gerados a partir de rendas, vendas de ativos ou outro tipo de participações e têm ainda que distribuir 75% do remanescente lucro tributável proveniente de outras atividades como prestações de serviços. Por último, 75% dos lucros gerados a partir da venda de ativos têm que ser reinvestidos durante os 3 anos após a venda. No caso dos fundos de investimento imobiliários tal varia consoante o fundo e a entidade gestora.

No que respeita à tributação, o regime dos FII e das SIGI é muito semelhante. Todavia, há uma substancial diferença que decorre do facto de que as SIGI têm que deter os ativos por um período igual ou superior a 3 anos, para beneficiarem das isenções a nível de mais-valias.

Relativamente aos custos de criação, as SIGI têm custos mais elevados derivados da necessidade de serem cotadas em bolsa. Estes custos variam substancialmente

28

dependendo do facto de as SIGI estarem cotadas no mercado regulamentado ou não-regulamentado, da capitalização de mercado e do número de valores mobiliários cotados. Sendo cotadas em bolsa, as SIGI terão também, custos superiores aos FII relativos a auditoria, assessoria legal e garantia de cumprimentos de conformidade.

Para os pequenos e médios aforradores investir através de SIGI significa também uma poupança a nível de comissões dado que não existem comissões de subscrição e resgate. Assumindo que as comissões de gestão podem ser semelhantes entre as SIGI e FII existirá sempre uma poupança ligada à entrada e saída do veículo. No caso das SIGI as comissões de entrada e saída serão as comissões cobradas pelas plataformas de trading que serão sempre inferiores às comissões cobradas atualmente pelos FII. Enquanto que nos FII as comissões de entrada podem geralmente ir de 0% a 4% e as comissões de resgate 1,5% a 5% nas SIGI, as comissões de trading são tipicamente 0,50€ fixos mais 0,058% sobre o valor transacionado, com um valor máximo de 5€.

A comparação integral dos dois regimes encontra-se no anexo 1.

Os resultados da comparação de diferentes rendibilidades, desvios padrões (volatilidade), coeficientes de variação, taxas médias de crescimento anual (TMCA) e correlações de índices de REITs e bolsistas, permitiram aferir que o IBEX 35 e o PSI 20 têm os resultados mais negativos. O índice bolsista espanhol IBEX 35, com base período de setembro de 2006 a setembro de 2019 tem uma rendibilidade esperada de -0,1%, um desvio padrão de 15% e uma taxa média de crescimento anual de -3%. O índice português PSI 20 tem uma rendibilidade esperada de -2%, um desvio padrão de 16% e uma taxa média de crescimento anual de -5,5%.

O índice bolsista americano S&P 500, no mesmo período de análise, teve uma rendibilidade esperada de 7% com um desvio padrão de 13%. Resultando num coeficiente de variação de 2 e uma variação total de 122%, com uma taxa média de crescimento anual de 6%.

O índice imobiliário FTSE NAREIT Eurozone, com base no mesmo período de análise, tem uma rendibilidade esperada de 3,1% com um desvio padrão de 15% resultando num coeficiente de variação de 4. Para além dos retornos a nível de preço, é importante contabilizar nos cálculos o dividendo médio de 4,35% ao longo do período, o que resulta numa rendibilidade média ajustada de cerca de 7%.