DEPARTAMENTO DE ECONOMIA, SOCIOLOGIA E GESTÃO

RELATÓRIO SOBRE A ATIVIDADE PROFISSIONAL

CONDUCENTE AO GRAU DE

MESTRE EM FINANÇAS E CONTABILIDADE

ANÁLISE ECONÓMICO-FINANCEIRA DA F.P.F. ENTRE 2010-2012

Rui Jorge Rodrigues da Silva

Trabalho efetuado sob a orientação de: Profª. Doutora Carmem Teresa Pereira Leal

UNIVERSIDADE DE TRÁS-OS-MONTES E ALTO DOURO

ESCOLA DE CIÊNCIAS HUMANAS E SOCIAISDEPARTAMENTO DE ECONOMIA, SOCIOLOGIA E GESTÃO

RELATÓRIO PROFISSIONAL CONDUCENTE AO GRAU DE

MESTRE EM FINANÇAS E CONTABILIDADE

ANÁLISE ECONÓMICO-FINANCEIRA DA F.P.F. ENTRE 2010-2011

Rui Jorge Rodrigues da Silva

Trabalho efetuado sob a orientação de: Profª. Doutora Carmem Teresa Pereira Leal

Composição do Júri:

_______________________________________________________________________________ _______________________________________________________________________________ _______________________________________________________________________________

Este trabalho foi expressamente elaborado como dissertação original para efeito de obtenção do grau de Mestre em Finanças e Contabilidade sendo apresentado na Universidade de Trás-os-Montes e Alto Douro.

AGRADECIMENTOS

Quero manifestar o meu agradecimento a todas as pessoas que direta ou indiretamente contribuíram para a realização deste relatório Profissional para a obtenção de Grau de Mestre em Finanças e Contabilidade.

Um agradecimento à minha família pelo apoio incondicional, em especial à minha esposa, pois sem ela não seria possível a concretização de mais uma etapa na minha vida académica.

À orientadora, Professora Doutora Carmem Leal pelos ensinamentos transmitidos, pelo acompanhamento na elaboração deste relatório e disponibilidade para a concretização do mesmo.

À Professora Doutora Carla Marques pelo enorme respeito, amizade e por me ter lançado este desafio.

À Professora Doutora Maria José Rainho por me ter dado a ideia deste tema e ter manifestado confiança nas minhas capacidades para o concretizar.

À Federação Portuguesa de Futebol por me ter facultado o acesso aos seus relatórios de contas e à Escola Profissional do Nervir por me facultar o acesso a documentação para elaboração do meu percurso profissional e curricular.

Por fim e não menos importante, agradeço a todos os meus amigos.

RESUMO

O presente relatório profissional propõe relatar, de uma forma detalhada, a minha atividade profissional ao longo dos últimos anos, principalmente no período pós-licenciatura.

Considerando que a quase totalidade do período abrange a docência e coordenação pedagógica em diversas escolas secundárias públicas e privadas, mais especificamente na docência de unidades curriculares ligadas à Economia, Finanças e Contabilidade assim como a coordenação do Curso de Contabilidade, tenta-se com este documento dar a conhecer as experiências adquiridas neste contexto profissional. Para além do trabalho desenvolvido a nível científico destaca-se também a minha atividade desportiva como árbitro da 1ª categoria nacional da Federação Portuguesa de Futebol.

Pretende-se ainda realizar uma análise económico financeira do triénio económico 2010-2012 da Federação Portuguesa de Futebol doravante F.P.F. que é uma entidade para a qual presto serviços.

Relativamente à análise económica financeira pretende-se a realização de um estudo de viabilidade, estabilidade e capacidade da F.P.F. em gerar lucros na sua atividade assim como fazer um prognóstico sobre o seu desempenho futuro.

Para retirar conclusões sobre estado económico-financeiro da F.P.F. utilizarei alguns indicadores sobre a forma de rácios.

Pretende-se assim, com este relatório, comparar o desempenho económico-financeiro da F.P.F. no período compreendido entre 2010 e 2012, utilizando-se como fonte de dados o balanço patrimonial, a DR e a demonstração de fluxos de caixa.

Palavras-chave: F.P.F, Análise Económico-Financeira, Rácios, Balanço Patrimonial,

ABSTRACT

This professional report intends to report in detail the professional activities I took over the past few years, especially in the post-graduate period.

Considering that almost the entire period covers work developed in the public and private schools teaching and pedagogical coordination.

I will try report the experiences gained in Economics, Finance and Accounting areas in professional context.

In addition to the work at a scientific level also stands out my sports activity as football referee in national Portuguese Football Federation, premier league. I will make a financial and economic analysis of the last year.

In the financial economic analysis I will study the stability and capacity of the PFF to generate profits in your business as well as make a prognosis about its future performance using ratios.

It is also intended this report to compare the economic and financial performance of PFF over the last three years, using financial data.

ÍNDICE

ÍNDICE DE FIGURAS ... 5 ÍNDICE DE QUADROS ... 6 ÍNDICE DE TABELAS ... 6 ABREVIATURAS ... 7 INTRODUÇÃO ... 91. PERCURSO PROFISSIONAL E CURRICULAR ... 11

1.1. Universidade fe Trás-Os-Montes e Alto Douro – 2013/2014 ... 11

1.2. Escola Profissional do NERVIR – 2003/2014 ... 12

1.2.1. Outras funções relevantes desempenhadas na epn ... 14

1.3. Escola Secundária Miguel Torga – 2008/2011 ... 17

1.4. Escola Secundária Júlio Martins – 2009/2010 ... 19

1.5. Agrupamento Vertical de Escolas de Pedras Salgadas – 2009/2010 ... 19

1.6. Escola Profissional do Rodo – 2008/2009 ... 20

1.7. Escola Profissional de Carvalhais – 2008/2009 ... 21

1.8. Real Futuro – 2005/2010 ... 21

1.9. Jorge Vilela – Contabilidade, Lda – 2004/2005 ... 21

2. EVOLUÇÃO DA ANÁLISE FINANCEIRA ... 25

2.1. Introdução ... 25

2.2. Objeto e objetivos da análise financeira... 26

2.2.1. Enquadramento ... 26

2.2.2. Função financeira, análise financeira e gestão financeira ... 26

2.2.3. Utilizadores da análise financeira ... 29

3. INSTRUMENTOS BASE DA ANÁLISE FINANCEIRA ... 31

3.1. Balanço ... 32

3.2. Demonstração de resultados ... 34

3.3. Anexo... 37

3.4. Demonstração das alterações no capital próprio ... 38

3.5. Demonstração dos fluxos de caixa ... 39

3.6. Relatório de gestão ... 41

3.7. Outras fontes de informação financeira ... 41

4. MÉTODOS E TÉCNICAS DE ANÁLISE FINANCEIRA ... 43

4.1. Utilização de rácios e indicadores (método dos rácios) ... 43

4.1.1.Rácios Financeiros ... 45

4.1.2.Rácios Económicos ... 45

4.1.3.Rácios Económico-Financeiros... 46

4.1.4.Rácios de funcionamento ou atividade ... 46

4.1.5.Rácios de liquidez ... 47

4.2. Análise integrada de rácios ... 48

4.2.1. Equação fundamental da rendibilidade ... 48

4.3. Indicadores e rácios de avaliação do risco ... 49

4.3.1. Risco Económico ... 49

4.3.2. Risco financeiro ... 50

4.3.3. Risco global ... 50

5. CASO DE ESTUDO: ANÁLISE ECONÓMICO-FINANCEIRA DA FPF ENTRE 2010-2012 ... 51

5.1. Descrição do caso de estudo ... 52

5.3. Apresentação e enquadramento da FPF ... 53 5.3.1. Informação institucional ... 53 5.3.2. Visão da FPF ... 54 5.3.3. Missão da FPF ... 54 5.3.4. Valores da FPF ... 55 5.3.5. Objetivos estratégicos da FPF ... 55 5.4. Análise económico-financeira da FPF ... 56 5.4.1. Ativo ... 57 5.4.2. Passivo ... 59 5.4.3. Capital Próprio ... 61

5.4.4. Principais rubricas da Demonstração de Resultados ... 62

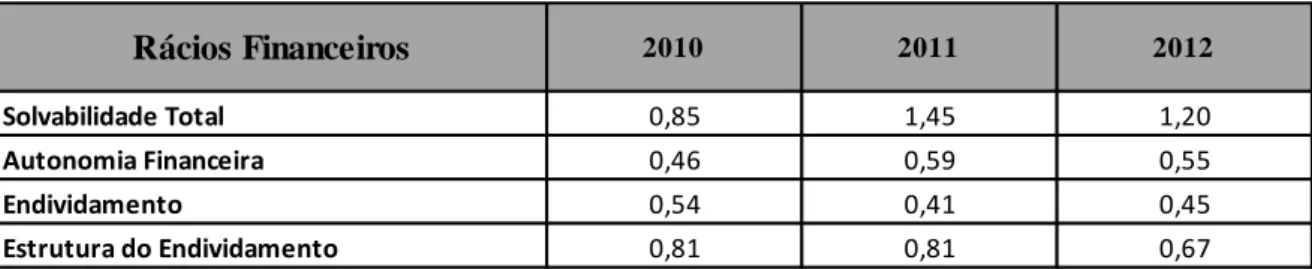

5.4.5. Rácios Financeiros ... 64

5.4.6. Rácios Económicos ... 67

5.4.7. Rácios Económico-Financeiros ... 70

5.4.8. Rácios de Funcionamento ou Atividade ... 71

5.4.9. Rácios de Liquidez ... 72

5.4.10. Rácios de Avaliação do Risco ... 75

5.5. Resultados do estudo de caso – análise económico-financeira da FPF... 80

6. NOTAS CONCLUSIVAS ... 85

REFERÊNCIAS BIBLIOGRÁFICAS ... 89

Referências online ... 90

ANEXOS... 91

ANEXO I – Demonstrações financeiras da fpf – ano 2010 ... 93

ANEXO II – Demonstrações financeiras da fpf – ano 2011 ... 97

ÍNDICE DE FIGURAS

Figura 1. Papel da Análise Financeira ... 30

Figura 2. Balanço na ótica dos fluxos financeiros ... 32

Figura 3. Balanço na ótica contabilística ... 33

Figura 4. Balanço na ótica da tempestividade dos investimentos e financiamentos ... 33

Figura 5. Componentes principais da demonstração dos resultados ... 35

Figura 6. DRN ... 35

Figura 7. Relação entre o balanço e a demonstração dos resultados ... 37

Figura 8. Relação da DFC com o Balanço ... 40

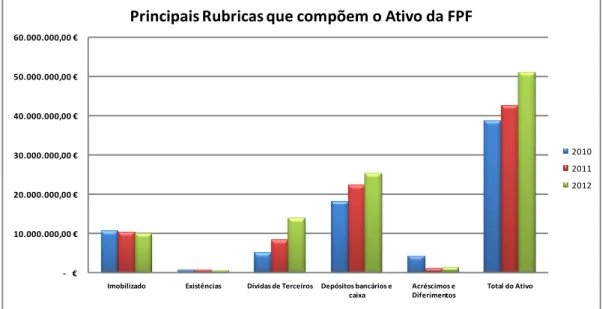

Figura 9. Principais Rubricas que compõem o Ativo da FPF (euros) ... 58

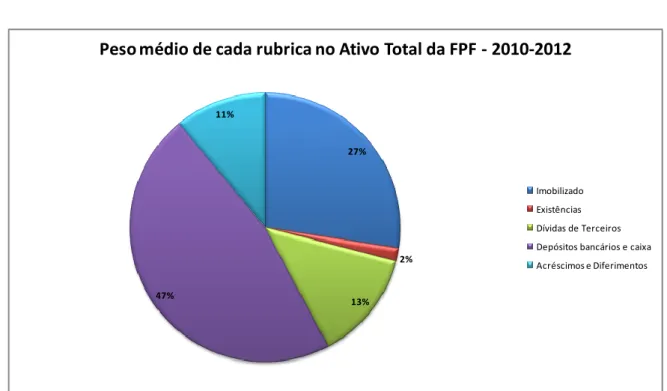

Figura 10. Principais Rubricas que compõem o Ativo da FPF (%) ... 59

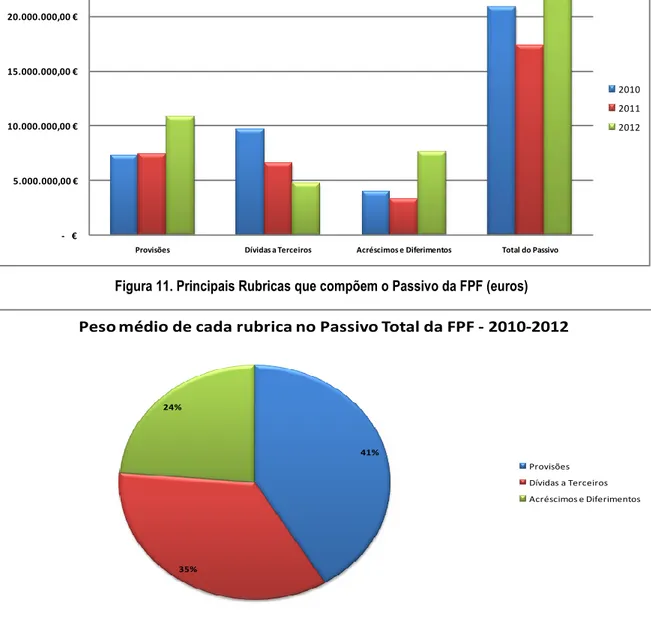

Figura 11. Principais Rubricas que compõem o Passivo da FPF (euros) ... 60

Figura 12. Principais Rubricas que compõem o Passivo Total da FPF (%) ... 60

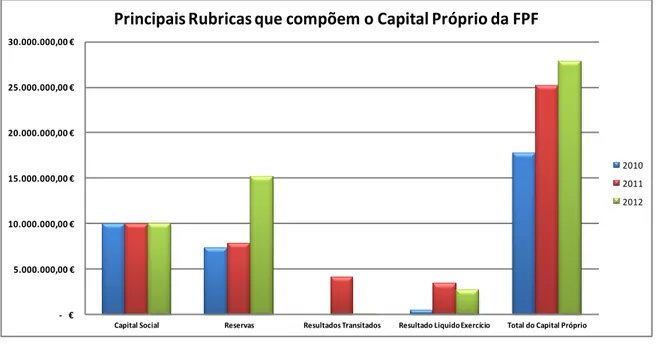

Figura 13. Principais Rubricas que compõem o Capital Próprio da FPF (euros) ... 62

Figura 14. Principais Rubricas que compõem o Capital Próprio da FPF (%) ... 62

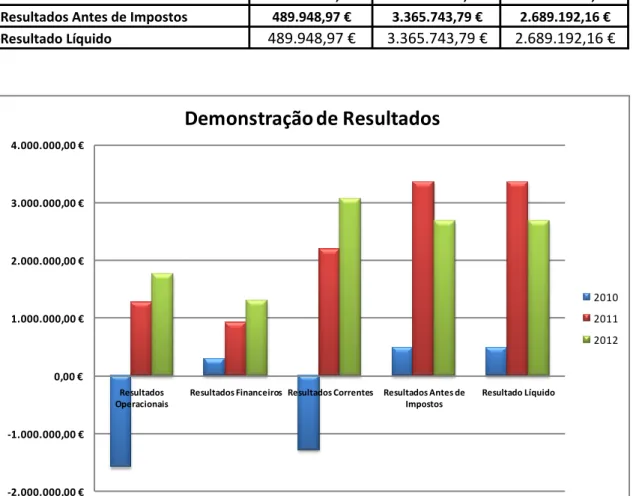

Figura 15. Principais Rubricas da Demonstração de Resultados da FPF (euros) ... 63

Figura 16. Rácio de Solvabilidade Total ... 65

Figura 17. Rácio de Autonomia Financeira ... 66

Figura 18. Rácio de Endividamento ... 66

Figura 19. Rácio de Estrutura do Endividamento ... 67

Figura 20.Rácio de Rendibilidade Operacional das Vendas ... 68

Figura 21. Rácio de Rendibilidade Líquida das Vendas ... 69

Figura 22. Rácio de Rendibilidade do Ativo Total ... 70

Figura 23. Rácio de Rendibilidade do Capital Próprio ... 71

Figura 24. Rácio de Rotação do Ativo ... 72

Figura 25. Rácio de Liquidez Geral ... 73

Figura 26. Rácio de Liquidez Reduzida ... 74

Figura 27. Rácio de Liquidez Imediata ... 75

Figura 28. Grau de Alavanca Operacional ... 76

Figura 29. Grau de Alavanca Financeira ... 77

Figura 30. Grau de Alavanca Combinada ... 78

ÍNDICE DE QUADROS

Quadro 1. Evolução na carreira de árbitro entre 1995 e 2014 ... 22

Quadro 2. Ativos e Passivos correntes e não correntes ... 34

Quadro 3. Composição dos elementos de demonstração dos resultados por naturezas ... 36

Quadro 4. Importância da informação dos fluxos de caixa nos vários níveis de decisão ... 40

Quadro 5. Rácios Financeiros ... 45

Quadro 6. Rácios Económicos ... 46

Quadro 7. Rácios Económico-Financeiros ... 46

Quadro 8. Rácios de funcionamento ou atividade ... 47

Quadro 9. Rácios de Liquidez ... 47

Quadro 10. Principais Rubricas que compõem o Ativo da FPF ... 57

Quadro 11. Principais Rubricas que compõem o Passivo da FPF (euros) ... 59

Quadro 12. Principais Rubricas que compõem o Capital Próprio da FPF (euros) ... 61

Quadro 13. Principais rubricas da DR da FPF ... 63

ÍNDICE DE TABELAS Tabela 1. Rácios Financeiros da FPF ... 64

Tabela 2. Rácios Económicos da FPF ... 68

Tabela 3. Rácios Económico-Financeiros da FPF ... 70

Tabela 4. Rácios de funcionamento ou atividade da FPF ... 71

Tabela 5. Rácios de Liquidez da FPF ... 72

ABREVIATURAS

AF Autonomia Financeira

AFVR Associação de Futebol de Vila Real

AVEPS Agrupamento Vertical de Escolas de Pedras Salgadas CAP Certificado de Aptidão Pedagógica

CAT Comissão de Apoio Técnico

CRUP Conselho de Reitores das Universidades Portuguesas DACP Demonstrações das Alterações de Capital Próprio DF´S Demonstrações Financeiras

DR Demonstração de Resultados

DRF Demonstração de Resultados por Funções DRN Demonstração de Resultados por Naturezas EE Estrutura do Endividamento

EPC Escola Profissional de Carvalhais EPN Escola Profissional do Nervir EPR Escola Profissional Rodo ESJM Escola Secundária Júlio Martins ESMT Escola Secundária Miguel Torga FCT Formação em Contexto de Trabalho FPF Federação Portuguesa de Futebol GAC Grau de Alavanca Combinada GAF Grau de Alavanca Financeira GAO Grau de Alavanca Operacional

IASB International Accounting Standards Board JVC Jorge Vilela Contabilidade

LG Liquidez Geral LI Liquidez Imediata LR Liquidez Reduzida

MEC Ministério da Educação e da Ciência

NAFHS Núcleo de Árbitros de Futebol Henrique Silva NCRF Norma Contabilística de Relato Financeiro PAP Prova de Aptidão Profissional

RA Rotação do Ativo

RAR Rácios de Avaliação do Risco RAT Rendibilidade do Ativo Total

RCP Rendibilidade dos Capitais Próprios RE Rácios Económicos

REF Rácios Económico-Financeiros REND Rácio de Endividamento RF Real Futuro

RFA Rácios Funcionamento ou Atividade RFI Rácios Financeiros

RL Rácios Liquidez RM Rácios de Mercado

ROV Rendibilidade Operacional das Vendas RT Rácios Técnicos

RV Rendibilidade das Vendas

SNC Sistema de Normalização Contabilística ST Solvabilidade Total

INTRODUÇÃO

O presente relatório profissional destina-se à candidatura à obtenção do grau de Mestre em Finanças e Contabilidade, ao abrigo da recomendação da CRUP e apresenta-se nos termos do disposto na alínea b) do n.º 1, do art.º 20.º, do Decreto-Lei n.º 74/2006, de 24 de Março. A primeira etapa deste trabalho destina-se à descrição do percurso profissional e curricular do proponente ao grau, Rui Jorge Rodrigues da Silva. Neste capítulo, que compreende o período entre 2003 e 2014,irá ser apresentada, com algum detalhe, toda a formação e evolução profissional obtida. A atividade profissional exposta neste relatório foi em grande parte exercida ao serviço do Ministério da Educação e da Ciência (MEC).

Em Portugal, o ensino encontra-se tutelado pelo MEC, sendo que todas as atividades de docência são regidas e orientadas pelo mesmo. Assim sendo, o MEC é o departamento do Governo de Portugal que tem por missão definir, coordenar, executar e avaliar as políticas nacionais dirigidas ao sistema educativo, ao ensino superior, à ciência e à sociedade da informação, articulando-as como as políticas de qualificação e formação profissional.

A Educação determina o futuro do país e deve gerar igualdade de oportunidades para as gerações futuras. Para obter bons resultados é necessário determinação e rigor. A cooperação de pais, professores e alunos é fundamental para a criação de um ambiente de trabalho favorável, que privilegie a exigência.

Desta forma, para além das atividades de docência exercidas, destacam-se também algumas atividades relacionadas com a contabilidade e ainda na área do desporto.

Neste contexto, na segunda etapa (capítulos 2,3,4,5 e 6) deste trabalho será feita uma abordagem teórica sobre a análise económico-financeira das empresas, assim como se irá descrever quais os objetos, objetivos, instrumentos, métodos e técnicas utilizadas nessa análise. Nesse sentido, no capítulo 6, será elaborado um diagnóstico económico-financeiro de uma entidade onde o autor deste relatório presta serviços de âmbito desportivo. Esta parte será dedicada à análise e diagnóstico económico-financeiro dos relatórios de contas da FPF. Será dada também uma explicitação mais pormenorizada e prática, dos principais documentos que a integram: como sejam, o Balanço, a Demonstração de Resultados, os Anexos às Demonstrações Financeiras e o Relatório de Gestão.

A análise económico-financeira da FPF refere-se à avaliação ou estudo da viabilidade, estabilidade e capacidade de lucro desta organização. Englobará um conjunto de instrumentos e métodos que permitem realizar diagnósticos sobre a situação financeira desta instituição desportiva nacional, assim como prognósticos sobre o seu desempenho futuro.

Para estudar a situação económico-financeira recorreu-se a alguns indicadores; os mais utilizados serão aqueles que assumem a forma de rácios. Estes apresentam uma vantagem, não só de tornar mais precisa a informação, como também de facilitar comparações, ao longo de um certo período de tempo. Contudo, convém salientar que os rácios apenas vão constituir um instrumento de análise que permitirá fazer uma análise do desempenho e perspetivar o futuro.

Para a realização deste relatório foi utilizada a seguinte metodologia: consulta de livros e sítios na internet, consulta de relatórios de contas e legislação escolar.

A análise financeira que será efetuada aos relatórios de contas da FPF permitirá perceber, de forma mais pormenorizada, o estado económico-financeiro desta organização no triénio compreendido entre 2010-2012.

1. PERCURSO PROFISSIONAL E CURRICULAR

Os próximos capítulos passarão a descrever todo o percurso curricular e profissional do proponente, desde o término da Licenciatura em Economia, até aos dias de hoje, onde desempenha as funções de docente no ensino público e privado e presta serviços desportivos.

1.1. UNIVERSIDADE DE TRÁS-OS-MONTES E ALTO DOURO – 2013/2014

Entre 3 de Fevereiro de 2014 e 31 de Julho de 2014 lecionou na Universidade de

Trás-os-Montes e Alto Douro as cadeiras de Contabilidade Geral I e Contabilidade Geral II aos

cursos da Licenciatura em Economia e Licenciatura em Gestão.

A cadeira de Contabilidade Geral I e II integra-se na componente de formação semestral do 1º e 2º ano das Licenciaturas de Economia e Gestão.

A Contabilidade é uma técnica de comunicação e informação fundamental para uma correta gestão de qualquer organização. As aprendizagens adquiridas deverão permitir desenvolver competências no âmbito da oralidade, da escrita e da leitura para que o aluno leia, interprete, domine e analise vocabulário de natureza administrativa, contabilística e económico-financeira.

Assim, o aluno deve ser incentivado a desenvolver o gosto pela pesquisa, pela análise, pela dedução e pela síntese, de modo a poder elaborar e interpretar demonstrações financeiras úteis, não só à gestão corrente mas também à tomada de decisões.

O aluno deve também desenvolver a curiosidade contabilística recorrendo para o efeito à utilização da informação contabilística quer nacional, quer internacional e ao seu tratamento informático.

A aprendizagem obtida durante o Curso de Economia revelou-se extremamente importante para o cumprimento dos respetivos planos curriculares.

1.2. ESCOLA PROFISSIONAL DO NERVIR – 2003/2014

Entre 1 de Setembro de 2003 e 1 de Setembro de 2014 lecionou na Escola Profissional do

Nervir as disciplinas de Contabilidade Geral e Analítica, Cálculo Financeiro e Estatística

Aplicada, Economia, Organização e Gestão Empresarial.

Apresento um breve resumo das disciplinas lecionadas na EPN

1. A disciplina de Contabilidade Geral e Analítica integra-se na componente de Formação

Técnica do Curso Profissional de Técnico de Contabilidade, sendo os seus conteúdos enquadrados em módulos devidamente estruturados, lecionados ao longo de 600 horas, repartidas pelos três anos do curso.

A Contabilidade Analítica define-se como um conjunto de sistemas de informação que apoiam a tomada de decisão na gestão.

É um dos ramos da contabilidade e que fornece informação sobre a posição financeira e sobre a formação dos resultados da entidade aos indivíduos internos, nomeadamente gestores intermédios e gestores de topo.

Sendo a Contabilidade Analítica um sistema de informação importa que esta mesma informação seja útil para que os gestores possam tomar decisões mais acertadas ou de forma mais informada, para assim diminuir a probabilidades de erro de gestão ou consequentemente tomar decisões erradas por falta de elementos.

2. A disciplina de Cálculo Financeiro e Estatística Aplicada integra-se na componente de

formação técnica do Curso Profissional de Técnico de Contabilidade (nível 3), com uma carga horária de 120 horas.

Esta disciplina visa preparar os alunos para o exercício da sua atividade profissional no âmbito da:

Aplicação de conhecimentos matemáticos a situações práticas de natureza administrativa, Económico-financeira e económico-social;

Aprendizagem de cálculos de juros e rendas, abrangendo a relação das empresas/Organizações de Economia Social com instituições financeiras;

Preparar os alunos para o desenvolvimento da sua atividade profissional; Utilização dos meios informáticos na prática diária.

Tratando-se de uma disciplina eminentemente prática, todos os conteúdos abordados revelam-se estruturantes para a formação de profissionais de nível 3 da área da contabilidade, em articulação com as restantes disciplinas da componente de formação técnica, bem como com as disciplinas da componente de formação científica.

Ao aplicar conhecimentos matemáticos a situações práticas de natureza administrativa, económico financeira/económico-social, pretende-se desenvolver nos alunos o gosto pela pesquisa, pela análise, dedução e síntese.

Trata-se então, de uma disciplina que permite ao aluno adquirir um conjunto de competências que contribuirão para o tornar mais apto em termos do seu desempenho profissional e na sua constante adaptação às mudanças tecnológicas, económicos, sociais e financeiras.

3. A disciplina de Economia integra esta componente em cursos de várias famílias

profissionais, com uma carga horária total de 200 horas.

O estudo da Economia permite a aquisição de instrumentos fundamentais, quer para entender a dimensão económica da realidade social, quer para descodificar a terminologia económica, hoje tão utilizada na linguagem corrente, em especial, nos meios de comunicação social. Favorece ainda um melhor conhecimento e compreensão das sociedades contemporâneas, cada vez mais globais e em mudança acelerada, podendo assim contribuir para a formação do cidadão, educando para a cidadania, para a mudança e para o desenvolvimento.

A disciplina de Economia permite que os alunos desenvolvam conhecimentos, capacidades e atitudes que lhes facilitem a aprendizagem de competências-base associadas às qualificações visadas pelos respetivos cursos. De fato, num curso profissional revela-se muito importante a dimensão instrumental da Economia, para a compreensão dos contextos de trabalho dos futuros técnicos.

Assim, a disciplina de Economia deverá transmitir um conjunto de saberes humanísticos, científicos e técnicos no sentido de desenvolver as competências vocacionais dos alunos

orientadas quer para uma efetiva inserção no mundo do trabalho, quer para o exercício responsável de uma cidadania ativa.

4. A disciplina de Organização e Gestão Empresarial integra-se na Componente de

Formação Técnica do Curso Profissional Técnico de Contabilidade, com uma carga horária de 220 horas, a desenvolver preferencialmente nos 1.º e 2.º ano do ciclo de estudos.

Com esta disciplina pretende-se que os alunos apreendam um conjunto de conhecimentos e competências na área empresarial e estabeleçam contactos com empresas, o que lhes irá alargar a sua compreensão e posterior adaptação ao tecido empresarial português, quer a nível de inserção no mundo do trabalho, quer em termos do prosseguimento de estudos. Esse conjunto de conhecimentos, competências e contactos, privilegiarão as estruturas organizacionais e os tipos de gestão mais comuns nas PME que constituem a esmagadora maioria de empresas em Portugal.

1.2.1. OUTRAS FUNÇÕES RELEVANTES DESEMPENHADAS NA EPN 1.2.1.1. Coordenador do Curso Técnico de Contabilidade

O coordenador de curso é designado pelo diretor da escola, preferencialmente de entre os professores que lecionam as disciplinas da componente de formação técnica.

Compete ao coordenador de curso:

A coordenação técnico-pedagógica dos cursos, incluindo a convocação e coordenação das reuniões da equipa pedagógica formada pelos docentes que lecionam disciplinas do curso, a articulação entre as diferentes componentes de formação, entre as diferentes disciplinas e, em articulação com os Serviços de Psicologia e Orientação;

Providenciar, em colaboração com os restantes professores da formação técnica e diretor da escola, estágios nas empresas da região;

Fornecer atempadamente informação sobre os cursos; Marcar reuniões de coordenação;

Manter atualizado o dossier de coordenação;

Convocar reuniões de coordenação de conselho de turma; Assegurar a articulação entre os professores da turma; Coordenar o funcionamento dos cursos;

Promover a comunicação e formas de trabalho cooperativo entre professores e alunos; Conferir termos de cada disciplina/módulo;

Assinar pautas de avaliação modular;

Fazer o acompanhamento dos alunos no estagio;

Promover a comunicação entre a empresa de estágio e a escola; Informar os alunos das saídas profissionais do curso;

Alertar os alunos para o plano de estudo em função ao acesso ao ensino superior.

1.2.1.2. Orientador de Provas de Aptidão Profissional

Faz parte integrante dos cursos profissionais a realização pelo formando de uma prova de aptidão profissional, que é condição necessária para a obtenção do diploma de qualificação profissional. A PAP consiste na apresentação e defesa, perante um júri, de um projeto, consubstanciado num produto, material ou intelectual, numa intervenção ou numa atuação, consoante a natureza dos cursos, bem como do respetivo relatório final de realização e apreciação crítica, demonstrativo de saberes e competências profissionais adquiridos ao longo da formação.

A PAP reveste a forma de um projeto transdisciplinar, estruturante do futuro profissional do aluno e centrado em temas e problemas com estreita ligação ao mundo do trabalho. Sendo um projeto técnico e prático, deve ser perspetivado de modo a integrar saberes e competências adquiridas ao longo da formação, pelo que será realizada no 3º ano do curso. Tendo em conta a natureza do projeto, poderá o mesmo ser desenvolvido em equipa, desde que, em todas as suas fases e momentos de concretização, seja visível e avaliável a contribuição individual específica de cada um dos membros da equipa.

O coordenador de curso deverá propor para aprovação do conselho pedagógico ou equivalente os critérios de avaliação da PAP e a calendarização da PAP, depois de ouvidos os professores das disciplinas da componente de formação técnica.

A orientação da PAP é realizada em sala de aula, no horário dos alunos.

Para cada projeto é designado um ou mais professor(es) orientador(es), a quem cabe a tarefa de orientar diretamente o formando no seu desenvolvimento, supervisionado(s) pelo coordenador de curso.

O aluno e os professores envolvidos devem estabelecer um calendário para que, de modo regular e contínuo, estudem e analisem as estratégias, recursos e atividades necessárias ou recomendáveis ao bom desenvolvimento do projeto.

O projeto conclui-se com a organização de um relatório a entregar ao professor orientador em prazo estabelecido no calendário anual definido pela Escola.

O professor orientador da PAP tem como competências:

Elaborar o regulamento específico da PAP;

Coordenar e acompanhar as várias etapas de elaboração da PAP;

Fornecer ao aluno os contributos e as metodologias necessárias ao correto desenvolvimento do projeto;

Proceder a avaliações formativas intermédias, devidamente registadas, as quais deverão constituir um guia para o aluno;

Aferir a aplicação dos critérios de elaboração e avaliação dos projetos;

Manter o Coordenador de Curso e a Direção Pedagógica devidamente informados do desenvolvimento do projeto.

1.2.1.3. Júri de Provas de Aptidão Profissional

O júri de avaliação da PAP é designado pelo diretor da escola e tem a seguinte composição:

O Presidente do Conselho Pedagógico da escola, que preside;

O Coordenador de Departamento ou estrutura pedagógica intermédia competente; O Coordenador de Curso;

O Diretor de Turma;

O Professor orientador do projeto;

Um representante das associações empresariais ou das empresas de sectores afins ao curso;

Um representante das associações sindicais dos sectores de atividade económica afins ao curso;

Uma personalidade de reconhecido mérito na área de formação profissional do curso ou dos sectores de atividade afins ao curso.

O júri de avaliação, para deliberar, necessita da presença de pelo menos quatro elementos, nos casos em que o coordenador de curso e o professor orientador da PAP sejam a mesma pessoa, deve o júri integrar um outro professor da componente de formação técnica do curso.

O júri reúne para avaliação da PAP, devendo dessa reunião ser lavrada ata, a qual é, depois de assinada por todos os elementos do júri, remetida ao órgão de direção da escola.

1.2.1.4. Orientador de Estágios de Formação em Contexto de Trabalho

Compete ao coordenador de curso propor a preparação e acompanhamento do aluno, designando um professor, de preferência da área de formação técnica, para acompanhamento da FCT.

Compete ao coordenador de curso e ao professor acompanhante estabelecer com o aluno uma estratégia que o conduza a maximizar a FCT, quer em relação às atitudes profissionais a assumir, quer em relação às tarefas a desempenhar no seu posto de trabalho.

O professor acompanhante deverá efetuar, no mínimo, 3 visitas ao posto de trabalho do aluno a fim de tomar conhecimento da sua prestação.

Compete ainda ao professor acompanhante avaliar o desempenho do aluno, no seu período de formação em contexto de trabalho, em relatório a elaborar no final do citado período assim como propor ao conselho de turma de avaliação, ouvido o tutor, a classificação do aluno na FCT.

1.3. ESCOLA SECUNDÁRIA MIGUEL TORGA – 2008/2011

Entre 1 de Setembro de 2008 e 1 de Setembro de 2011 lecionou na Escola Secundária

Miguel Torga as disciplinas de Cidadania e Mundo Atual, Comportamento do

Consumidor, Economia, Marketing.

Fazendo um breve resumo das disciplinas lecionadas na EMT temos:

1. A disciplina de Cidadania e Mundo Atual integra a componente de formação

socioculturaldos planos de estudos. O desenvolvimento de competências nesta disciplina deverá contribuir para reforçar o sentido das aprendizagens desta modalidade de formação,

nomeadamente, através de uma metodologia que tenha por base a interdisciplinaridade e a contextualização dos conhecimentos.

Através dos temas e problemas propostos em cada módulo, que implicam aprendizagens e práticas determinadas, espera-se o desenvolvimento de competências inerentes a uma cultura de cidadania democrática. Pretende-se contribuir para a formação de cidadãos participativos que assumam a responsabilidade de encontrar e partilhar respostas adequadas para os problemas das diferentes comunidades em que se inserem.

2. A disciplina de Comportamento do Consumidor integra-se na Componente de

Formação Técnica do Curso Profissional de Técnico de Marketing (nível 3), com uma carga horária de 240 horas.

O Estudo do Comportamento do Consumidor é uma disciplina recente e foi apenas com o surgimento do conceito de marketing na década de 50 que foi reconhecida a necessidade de estudar o comportamento do consumidor. O reconhecimento de que uma empresa só pode existir na medida em que satisfazer as necessidades e vontades do consumidor, mediante a compreensão total dos seus clientes, torna o estudo do consumidor essencial.

O comportamento do consumidor é definido como o estudo das unidades compradoras e dos processos de troca envolvidos na aquisição, no consumo e na disposição de mercadorias, serviços, experiências e ideias.

3. A disciplina de Marketing integra-se na Componente de Formação Técnica do Curso

Profissional de Técnico de Marketing (nível 3), com uma carga horária de 420 horas, a desenvolver nos 10.º,11.º e 12.º ano.

Com esta disciplina pretende-se que os alunos adquiram um conjunto de conhecimentos e, competências na área de marketing com vista a desempenhar funções de apoio, colaborar na elaboração de estudos de mercado, apoiar o estudo do comportamento do consumidor/cliente, com o objetivo de ajudar a definir/redefinir segmentos de mercado, permitindo o ajustamento permanente da atividade da empresa com o mercado, baseado na colaboração da definição das estratégias de marketing-mix e operacionalização de políticas de gestão centradas nas necessidades e satisfação do cliente/consumidor. quer a nível de inserção no mundo do trabalho, quer em termos do prosseguimento de estudos.

Esse conjunto de conhecimentos, competências e contactos, privilegiarão as estruturas organizacionais e os tipos de gestão mais comuns nas PME’s, que constituem a maior percentagem de empresas em Portugal.

1.4. ESCOLA SECUNDÁRIA JÚLIO MARTINS – 2009/2010

Entre 1 de Setembro de 2009 e 1 de Setembro de 2010 lecionou na Escola Secundária

Júlio Martins as disciplinas de Organização e Gestão de Empresas, Contabilidade e

Gestão.

Fazendo um breve resumo das disciplinas lecionadas na ESJM temos:

1. A disciplina de Gestão integra esta componente nas várias áreas profissionais, com a

carga horária total de 500 horas. O estudo da disciplina de Gestão permite a aquisição de conhecimentos e técnicas fundamentais, que permitem entender a dimensão da realidade empresarial.

A disciplina de Gestão permite que os alunos desenvolvam técnicas, conhecimentos, capacidades e atitudes que lhes facilitem a aprendizagem de competências de base associadas às qualificações visadas pelos respetivos cursos. De fato, num curso profissional revela-se muito importante a dimensão técnica e prática da Gestão. Assim, a disciplina de Gestão deverá transmitir um conjunto de saberes humanísticos, científicos e técnicos no sentido de desenvolver as competências vocacionais dos alunos orientadas quer para uma efetiva integração no mercado de trabalho, quer para o exercício responsável de uma cidadania pró-ativa.

1.5. AGRUPAMENTO VERTICAL DE ESCOLAS DE PEDRAS SALGADAS – 2009/2010

Entre 1 de Setembro de 2009 e 1 de Setembro de 2010 lecionou no Agrupamento Vertical

de Escolas de Pedras Salgadas a disciplina de Cidadania e Profissionalidade – EFA Nível

3.

Os cursos EFA de nível secundário assumem particular importância num contexto político e social onde a qualificação é cada vez mais valorizada como meta fundamental para o sucesso.

Fazendo um breve resumo da disciplina lecionada na AVEPS temos:

A Cidadania e Profissionalidade é um projeto que tem como objetivo apoiar a prática letiva dos professores e fomentar o trabalho autónomo dos alunos que frequentam os cursos de Educação e Formação de Adultos (EFA). A área da cidadania e profissionalidade assume um carater explicitamente transversal, ao refletir conhecimentos, comportamentos e atitudes articulados e integradores das outras áreas.

1.6. ESCOLA PROFISSIONAL DO RODO – 2008/2009

Entre 1 de Setembro de 2008 e 1 de Setembro de 2009 lecionou na Escola Profissional do

Rodo os cursos de Práticas Comerciais e Contabilísticas – EFA Nível 2, Técnico de

Vendas e de Contabilidade – EFA Nível 3.

Fazendo um breve resumo das disciplinas lecionadas na EPR temos:

1. No curso de Práticas Comerciais e Contabilísticas – EFA Nível 2 lecionou a disciplina de Comercializar e Vender. A disciplina de Comercializar e Vender integra-se na

Componente de Formação Técnica do Curso Profissional de Técnico de Comércio (nível 3), com uma carga horária de 460 horas.

O estudo de Comercializar e Vender permite a aquisição de instrumentos fundamentais, para entender a dimensão do sector do comércio e serviços, favorecendo um melhor conhecimento e compreensão do comércio moderno, cada vez mais global e em mudança acelerada.

Com esta disciplina pretende-se que os alunos interiorizem um conjunto de conhecimentos, adquiram competências na área comercial e estabeleçam contactos com empresas, o que lhes irá alargar a sua compreensão e posterior adaptação à atividade comercial, quer a nível de inserção no mundo do trabalho, quer em termos do prosseguimento de estudos.

2. No curso de Técnico de Vendas e de Contabilidade – EFA Nível 3 lecionou a disciplina Vender. A disciplina de Vender integra a componente técnica do curso profissional de

Técnico de Vendas da família profissional de Comércio, com uma carga horária total de 480 horas.

O estudo da disciplina de Vender permite a aquisição de instrumentos fundamentais, para entender a dimensão do Sector do Comércio e Serviços, favorecendo um melhor

conhecimento e compreensão do Comércio Moderno, cada vez mais global e em mudança acelerada.

A disciplina de Vender deve permitir que os alunos desenvolvam conhecimentos, capacidades e atitudes que lhes facilitem a aprendizagem de competências-base, para a compreensão dos contextos de trabalho dos futuros técnicos.

1.7. ESCOLA PROFISSIONAL DE CARVALHAIS – 2008/2009

Entre 1 de Setembro de 2008 e 1 de Setembro de 2009 lecionou na Escola Profissional de

Carvalhais a disciplina de Cidadania e Profissionalidade – EFA Nível 3.

A descrição desta disciplina já foi abordada no ponto 1.5 do presente relatório pelo que se tornaria repetitivo voltar a fazer a sua descrição.

1.8. REAL FUTURO – 2005/2010

Entre 1 de Agosto de 2005 e 31 Dezembro de 2010 exerceu funções como formador na área de informática tendo, paralelamente, nessa altura concluído o CAP- Certificado de Aptidão Pedagógica.

Lecionou diferentes áreas tais como Microsoft Windows XP e Vista, Microsoft Word, Excel, Access, Power Point, Publisher e Outlook. Ainda o Corel Draw e Flash.

Nesta mesma empresa exerceu funções como diretor financeiro, apoiando a administração na área da contabilidade, faturação, vendas e projetos.

1.9. JORGE VILELA – CONTABILIDADE, LDA – 2004/2005

Entre 1 de Maio de 2004 e 1 Maio de 2005 estagiou na empresa de contabilidade Jorge Vilela – Contabilidade, Lda. onde exerceu diversas funções de organização e supervisão dos serviços de contabilidade. As suas responsabilidades estenderam-se à gestão orçamental, à auditoria e ao controlo interno dos meios financeiros. Como estagiário observou, recolheu, registou, analisou e comunicou todos os fatos e números importantes relativos às contas das empresas para as quais elaborou a contabilidade.

Algumas das suas responsabilidades ao longo do estágio foram:

Organizar, arquivar, classificar e registar documentos;

Efetuar lançamentos contabilísticos no programa informático; Realizar reconciliações bancárias;

Fiscalidade corrente: declaração do IVA, preparação das declarações de segurança social;

Processamento de salários;

Estabelecimento das declarações fiscais e sociais; Gestão e acompanhamento da tesouraria;

Cobrança dos clientes;

Preparação dos estados contabilísticos e financeiros anuais: Interpretar Balanços, Balancetes e Demonstrações de Resultados.

1.10. ÁRBITRO DE FUTEBOL – 1995/2014

Paralelamente à sua atividade profissional inerente à Licenciatura em Economia, tirou o curso de árbitro de futebol, destacando-se como currículo (Quadro 1) a sua constante evolução e promoção na carreira consubstanciada nas avaliações anuais a que foi sujeito e que se apresentam resumidamente:

Quadro 1. Evolução na carreira de árbitro entre 1995 e 2014

Categoria Nº Anos Estagiário 1 2ª Distrital 1 1ª Distrital 2 3ª Nacional 3 2ª Nacional 4 1ª Nacional 8

Relativamente a cargos desempenhados em prol da arbitragem destaca-se a sua integração da CAT- Comissão de Apoio Técnico da AFVR onde exerce as funções de formador de árbitros em duas vertentes: os cursos de iniciação à arbitragem e a formação de árbitros

candidatos aos quadros nacionais da FPF. Foi também, por diversas ocasiões, formador dos cursos de treinador de futebol organizados pela AFVR – Nível 1 e Nível 2.

Ainda na área de arbitragem exerceu as funções por ordem cronológica de tesoureiro (2000-2001), vice-presidente (2003-2004) e presidente (2010-2012) do Núcleo de Árbitros de Futebol Henrique Silva (NAFHS). Atualmente é o coordenador responsável pela área da formação do NAFHS.

Para além de toda a descrição efetuada anteriormente sobre o seu percurso profissional e curricular o autor irá também, na presente tese, abordar a temática da análise financeira pelo que, de seguida, fará uma revisão de literatura no sentido de melhor consolidar teoricamente o estudo de caso a apresentar.

2. EVOLUÇÃO DA ANÁLISE FINANCEIRA

2.1. INTRODUÇÃO

Nos anos 80, dá-se uma revolução financeira, marcada pelo aumento dos riscos financeiros a que as empresas estavam expostas, pela crescente importância das emissões de títulos no financiamento das empresas e pela consequente relevância quer da gestão de tesouraria, quer das variáveis financeiras. A implicação desta revolução foi o aumento do número de entidades que emitem pareceres sobre a situação financeira das empresas, não estando já este papel reservado apenas aos bancos, aparecendo aí os auditores e suas empresas de auditoria.

Esta evolução foi acompanhada de alterações na gestão das empresas, no sentido de questionar os tradicionais instrumentos de análise financeira (como os rácios ou o fundo de maneio), não para os inviabilizar mas antes para os enriquecer.

À medida que a Análise Financeira evolui, torna-se assim cada vez mais claro que não se trata de uma ciência exata e que não há uma forma única de analisar a saúde financeira de uma empresa.

2.2. OBJETO E OBJETIVOS DA ANÁLISE FINANCEIRA 2.2.1. ENQUADRAMENTO

Todas as organizações necessitam de analisar os seus dados económico-financeiros, no entanto surge sempre a necessidade de perceber a que tipo de organizações se deve aplicar a análise financeira. No panorama económico existem diversos tipos de organizações com vários aspetos em comum como sejam o caso de serem constituídas por duas ou mais pessoas, estarem sob a tutela/autoridade de um ou mais indivíduos com funções de planeamento, organização, liderança e controlo, atuarem num determinado contexto, com determinados objetivos (Fernandes et. al., 2012).

A análise financeira surge como necessidade de se elaborar um diagnóstico do estado económico-financeira da empresa.

O grande objetivo de qualquer empresa prende-se com a maximização do lucro pelo que terá de ter em conta todos os indicadores que lhe possam facultar informação sobre este importantíssimo aspeto. Para se conseguir maximizar o valor financeiro da empresa é necessário estabelecer, por um lado, a relação entre a rendibilidade e o risco1 e por outro a

capacidade de gerar fluxos de caixa futuros.

2.2.2. FUNÇÃO FINANCEIRA, ANÁLISE FINANCEIRA E GESTÃO FINANCEIRA

As empresas estão organizadas em várias funções sendo normalmente definidas seis como as mais importantes: Função Produção, Função Comercial, Função Recursos Humanos, Função Administrativa, Função Executiva e Função Financeira.

A Função Financeira pode ser definida como um conjunto de pessoas e serviços que, dentro de uma organização, assumem a sua gestão financeira, preparando e executando as decisões financeiras (Fernandes et. al., 2012).

As principais tarefas da função financeira são:

Calcular a necessidade de recursos financeiros; Obtenção de recursos de forma rentável;

1 Quando um investidor opta por determinado investimento tem em consideração a maximização da rendibilidade para um certo nível de risco ou a minimização do risco para um dado nível de rendibilidade (Fernandes et. al., 2012).

Aplicação racional dos recursos financeiros; Controlo e correção das aplicações financeiras.

Em suma, a função financeira consiste no processo de preparação, tomada, execução e controlo das decisões financeiras inerentes às empresas, onde se englobam duas importantes vertentes como a análise financeira e a gestão financeira que a seguir se irão abordar.

A Análise Financeira está direcionada para recolher, tratar e estudar a informação de cariz eminentemente económico-financeiro, no sentido de fornecer informações que permitam apoiar a tomada de decisão dos gestores financeiros. Permite a análise de informações contabilísticas e extra-contabilísticas que revelam a situação económico-financeira da empresa. Permite detetar tendências futuras de evolução facultando informações para a gestão (Fernandes et. al., 2012).

Para Matarazzo (2010), a análise das demonstrações financeiras é importante na tomada de decisões, uma vez que esta expõe aspetos relevantes a respeito da empresa, tais como: situação financeira e económica, desempenho, pontos fortes e fracos, adequação das fontes às aplicações de recursos, evidências de erros na administração, avaliação de alternativas económico-financeiras futuras e outras.

De acordo com Gonçalves et. al., (2012), a análise financeira abrange um conjunto de instrumentos e métodos que permitem realizar diagnósticos sobre a situação financeira de uma empresa, assim como previsões sobre o seu desempenho futuro. O fato de se recorrer à análise financeira é de extrema importância para diversos “stakeholders”2 - grupos interessados numa boa gestão empresarial, sabendo que todos os interessados para além das organizações são os fornecedores, os clientes, os investidores, os mutuantes, o estado, o público e os empregados.

No pensamento do mesmo autor a análise financeira procura refletir sobre o desempenho histórico das empresas e avaliar a sua capacidade financeira, bem como a sua estabilidade, viabilidade e rentabilidade, em função da conjuntura atual e futura. Procura, ainda, analisar se os capitais investidos pelos empresários, as despesas de desinvestimento e as de funcionamento estão a ser remunerados pelos rendimentos gerados num dado período de tempo.

2

O termo stakeholder designa uma pessoa, grupo ou entidade com legítimos interesses no desempenho de uma empresa, e cujas decisões e atuações podem afetar, direta ou indiretamente, essa mesma empresa.

Para estes autores, a avaliação e interpretação da situação económico-financeira de uma empresa centra-se nas seguintes questões fundamentais:

Equilíbrio Financeiro, que se prende com a capacidade que a empresa tem em pagar as suas dívidas de curto prazo bem como solver os seus compromissos de médio e longo prazo;

Rendibilidade de Capitais, que permite determinar o retorno investido pelos acionistas e ajuda a determinar a capacidade das empresas para gerar lucros a partir dos ativos;

Crescimento, que reflete a capacidade das empresas gerarem riqueza e tem um impacto positivo sobre os seus lucros, promovendo a prosperidade;

Risco, que analisa a incerteza relativamente a acontecimentos futuros e o seu possível impacto na empresa;

Valor criado pela gestão, que tem como principal função identificar sucessos e fracassos e desenvolver ações corretivas para fortalecer o sucesso da empresa.

Gonçalves et. al. (2012) referenciam que, apesar das diferenças entre as empresas que operam no mercado, as técnicas usadas para avaliação baseiam-se fundamentalmente num conjunto de informações económico-financeiras, a partir do exame de documentos contabilísticos ou extra contabilísticos.

Para Fernandes et. al., (2012), a análise financeira está direcionada para a recolha de informação económico-financeira, para o seu tratamento e o seu estudo, de modo a fornecer dados e informações financeiras que sirvam de base á tomada de decisões por parte dos gestores financeiros e, como consequência, o principal objetivo centraliza-se no valor da empresa. Acrescenta, ainda, que a análise financeira requer um conhecimento relevante da prática contabilística, bem como do domínio do referencial contabilístico utilizado pelas empresas, tornando-se necessário o entendimento de princípios e normas que constituem o fundamento concetual do modelo contabilístico.

Para Neves (2012), a relevância da análise financeira está relacionada com a necessidade que as empresas têm em conhecer a sua situação financeira e económica. É importante a realização de um conjunto de métodos que permita obter informação sobre a situação financeira das empresas, procurando examinar a sua evolução histórica, com vista a detetar tendências futuras e identificar pontos fracos e pontos fortes.

Desta forma podemos afirmar taxativamente e com base em estudos comprovativos da sua aplicabilidade, que a análise financeira é um instrumento de informação essencial para a tomada de decisão no seio empresarial.

Por outro lado a Gestão Financeira consiste num conjunto de decisões tomadas pelo gestor financeiro que permitam assegurar, garantir e gerar rendibilidade a curto, médio e longo prazo.

Numa perspetiva de curto prazo, as decisões operacionais estão relacionadas, por um lado com a gestão corrente e por outro com a gestão dos débitos correntes. Na gestão corrente temos como exemplo o controlo do crédito concedido a clientes e na gestão dos débitos correntes temos como exemplo o crédito concedido pelos fornecedores.

Para Nabais e Nabais (2012), a médio e longo prazo compete à gestão financeira planear investimentos e selecionar fontes de financiamento que se revelem capazes de criar sustentabilidade e rendibilidade de desempenho da empresa.

2.2.3. UTILIZADORES DA ANÁLISE FINANCEIRA

O estudo da situação económico-financeira de uma empresa interessa a todos os

“stakeholders” das empresas, dado que todos necessitam de informação financeira de

qualidade, que lhes permita tomar decisões que se revelem rentáveis.

Os utilizadores da análise-financeira subdividem-se em internos e externos sendo os mais comuns os que a seguir se enunciam:

Alguns dos utilizadores mais comuns da análise-financeira são: Utilizadores Externos: Bancos; Investidores; Fornecedores; Clientes; Concorrência; Estado; Empregados.

Utilizadores Internos:

Administração e direção; Tomadores de decisões; Empregados.

Os empregados constam nos utilizadores internos e externos, na medida em que embora não tenham um acesso formal à informação, têm um perceção bastante real da situação da empresa.

Fonte: Adaptado de Fernandes et. al., (2012)

Figura 1. Papel da Análise Financeira

Pela análise da Figura 1 rapidamente se percebe que a Análise Financeira tem um papel de suporte preponderante para a Gestão Financeira, no que à tomada de decisão empresarial diz respeito. No entanto é também necessária a preciosa ajuda de diversos instrumentos de análise financeira que permitem, como veremos na revisão bibliográfica que integra o próximo capítulo, um análise mais minuciosa, precisa e eficaz da situação económico-financeira de qualquer entidade.

Aplicação de técnicas de análise Informação contabilística Outras informações Análise da situação económico-financeira Tendências de evolução futura Tomada de decisões: Investimento Financiamento Dividendos Gestão de ativos/passivos correntes

3. INSTRUMENTOS BASE DA ANÁLISE FINANCEIRA

A análise financeira utiliza diversos instrumentos de base que servem como fontes de informação contabilística, tendo como objetivo efetuar uma análise correta da saúde económico-financeira da empresa.

Assim, com a aprovação do Sistema de Normalização Contabilística (SNC)3 e sua

consequente estrutura conceptual, ficaram definidos um conjunto de demonstrações financeiras absolutamente decisivas para o sucesso da prestação de contas. Essas demonstrações são compostas por:

Balanço;

Demonstração de resultados; Anexo;

Demonstração das alterações no capital próprio; Demonstração de fluxos de caixa;

Relatório de gestão;

Outras fontes de informação financeira.

Pela importância que cada um em particular e todos em geral, revelam, passarei nos próximos pontos a explicar sucintamente cada um deles.

3

O SNC foi aprovado pelo Decreto-Lei nº 158/2009, de 13 de Julho, substituindo o sistema em vigor até ao final de 2009 assente no Plano Oficial de Contabilidade (POC).

3.1. BALANÇO

Segundo Demerjian (2007) o Balanço é um dos principais documentos que o sistema contabilístico nos proporciona, geralmente, no final de um trimestre, semestre ou ano. É uma espécie de fotografia da situação patrimonial da empresa num determinado momento espelhando o valor do que a empresa tem – Ativo e o que a empresa deve – Passivo. A diferença entre estas duas grandezas é designada por Capital Próprio que é composto pelo capital que foi usado para criar empresa, pelo acumular de resultados positivos e negativos ao longo dos anos de funcionamento e por eventuais revalorizações de componentes do ativo.

O princípio fundamental deste documento é que no balanço, o ativo é igual à soma do passivo com o capital próprio. O que este princípio representa, é que o passivo (capitais alheios) mais o capital próprio (situação liquida) financiam o ativo.

O balanço é um documento que pode ser visto e analisado segundo diversas óticas, sendo que as informações fornecidas, são no seu geral reveladoras do equilíbrio económico-financeiro de qualquer empresa.

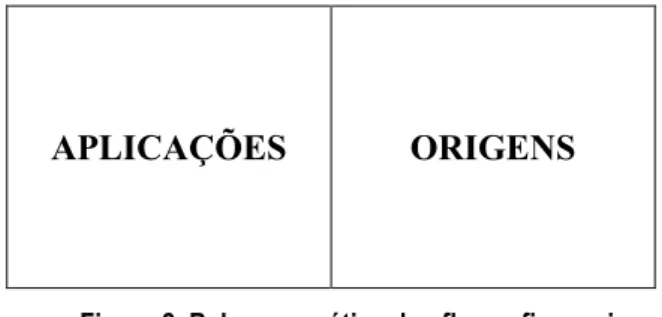

Segundo a ótica dos fluxos financeiros (Figura 2) o balanço representa uma igualdade entre dois membros: o primeiro evidencia os investimentos realizados pela entidade (aplicações de fundos) e o segundo, evidencia as fontes de financiamento (origem de fundos).

APLICAÇÕES ORIGENS

Figura 2. Balanço na ótica dos fluxos financeiros

Segundo a ótica contabilística (Figura 3) o balanço representa, no seu primeiro membro, a globalidade dos ativos da entidade e a forma de financiar esses ativos no seu segundo membro.

ATIVO

CAPITAL PRÓPRIO

PASSIVO

Figura 3. Balanço na ótica contabilística

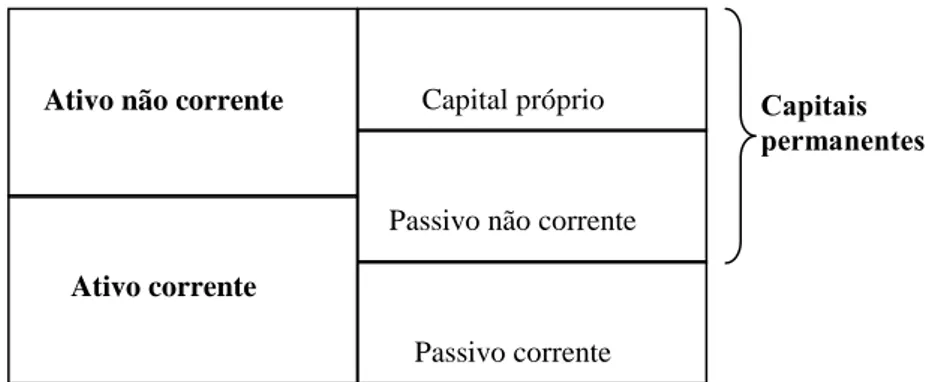

Finalmente, o balanço pela ótica da tempestividade dos investimentos e financiamentos (Figura 4), representa os ativos e passivos como correntes e não correntes de acordo com o horizonte temporal de detenção dos bens e direitos (no caso dos ativos) e das obrigações (no que diz respeito aos passivos).

Os ativos correntes incluem todos aqueles que são vendidos, consumidos ou realizados como parte do ciclo operacional, assim como aqueles que são detidos pela entidade com a finalidade de serem negociados.

Os restantes ativos são classificados como não correntes.

Figura 4. Balanço na ótica da tempestividade dos investimentos e financiamentos

A Norma Contabilística de Relato Financeiro (NCRF) 1, ao debruçar-se sobre o balanço, apresenta uma classificação dos ativos e dos passivos em correntes e não correntes, devendo ser classificados como tal quando satisfizerem qualquer um dos critérios que a seguir poderemos verificar através da leitura do Quadro 2.

Ativo não corrente

Ativo corrente

Passivo não corrente Capital próprio

Passivo corrente

Capitais permanentes

Quadro 2. Ativos e Passivos correntes e não correntes

ATIVOS CORRENTES PASSIVOS CORRENTES

Espera-se que seja realizado, ou pretende-se que seja vendido ou consumido, no decurso do ciclo operacional da entidade;

Detido essencialmente para ser negociado;

Espera-se que seja realizado num período até 12 meses após a data do balanço;

For caixa ou equivalente de caixa, a menos que lhe seja limitada a troca ou uso para liquidar um passivo durante pelo menos 12 meses após a data do balanço

Espera-se que seja liquidado no decurso do ciclo operacional da entidade;

Detido essencialmente para ser negociado;

Espera-se que seja liquidado num período até 12 meses após a data do balanço;

A entidade não tenha um direito incondicional de diferir a liquidação do passivo durante pelo menos 12 meses após a data do balanço.

ATIVOS NÃO CORRENTES PASSIVOS NÃO CORRENTES

Todos os outros ativos são classificados como não correntes.

Todos os outros passivos são classificados como não correntes

Fonte: Adaptado de Fernandes et. al., (2012)

Resumindo, em função do anteriormente dito, o total de aplicações de fundos iguala, a todo o momento, o total das origens de fundos, podendo enunciar-se a equação fundamental do balanço da seguinte forma:

Ativo = Passivo + Capital Próprio

Ativo não corrente + Ativo corrente = Capital próprio + Passivo Aplicações de Fundos = Origens de Fundos

Para além das igualdades referidas é ainda igualmente relevante estabelecer as seguintes relações:

Capitais permanentes = Capital próprio + Passivo não corrente Passivo = Capital Alheio

3.2. DEMONSTRAÇÃO DE RESULTADOS

O objetivo fundamental que rege qualquer sistema contabilístico é o de prestar informações periódicas sobre os resultados da atividade da empresa.

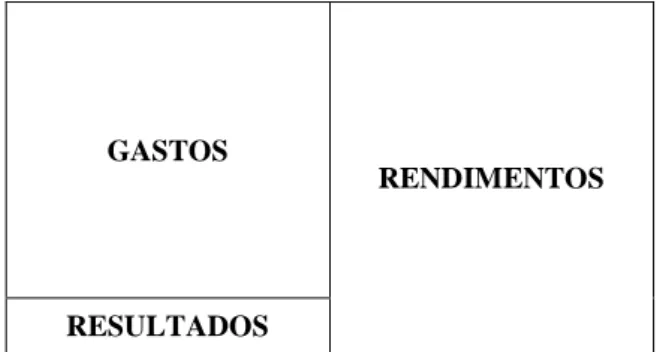

O documento que divulga o montante dos resultados obtidos, bem como os componentes que contribuíram para a sua formação (rendimentos e gastos) é a Demonstração de

Resultados (DR), sendo que o resultado, representa o aumento (quando existem lucros) ou

diminuição (quando se registam perdas) verificada no capital próprio durante o exercício económico (Felício e Cantiga, 1996).

A DR é, na sua essência, composta por três elementos designados por rendimentos, gastos e resultados (Figura 5). Os rendimentos são os aumentos de benefícios económicos durante o período contabilístico, os gastos representam as diminuições de benefícios económicos durante o exercício contabilístico e os resultados são obtidos pela diferença entre aquilo que se ganhou e aquilo que se gastou no período económico em estudo.

GASTOS

RENDIMENTOS

RESULTADOS

Figura 5. Componentes principais da demonstração dos resultados

Na DR encontram-se essencialmente elementos de cariz económico onde se evidenciam os resultados (lucros ou prejuízos). É um documento de avaliação do desempenho económico num determinado período.

O SNC prevê dois tipos de demonstrações de resultados: a Demonstração de Resultados

por Naturezas (DRN) e a Demonstração de Resultados por Funções (DRF). Note-se

que a primeira é de elaboração obrigatória sendo a segunda facultativa.

Rendimentos

Gastos operacionais – (Amortizações + Depreciações + Reversões)

RADGFI (EBITDA)

Amortizações Depreciações Reversões

RAGFI (EBIT)

+ Rendimentos Financeiros – Gastos Financeiros

Resultado Antes de Impostos (RAI)

Imposto sobre o rendimento

Resultado líquido do período

Fonte: Adaptado de Fernandes et. al., (2012)

Relativamente à DRN (Figura 6) pode-se dizer que esta apresenta os resultados das operações de uma empresa num determinado período, agregando os gastos, perdas, rendimentos e ganhos em grupos, de acordo com as respetivas naturezas.

Os rendimentos e ganhos encontram-se contabilizados nas contas da classe 7 e os gastos e perdas nas contas da classe 6 do SNC (Quadro 3).

A DRN permite apurar os seguintes tipos de resultados:

Resultados antes de depreciações, gastos de financiamento e impostos; Resultados operacionais;

Resultados antes de impostos; Resultado Líquido do período.

Quadro 3. Composição dos elementos da DRN

Elementos Componentes

Rendimentos

Vendas;

Serviços prestados;

Subsídios à exploração;

Variação de inventários da produção;

Trabalhos para a própria entidade;

Outros rendimentos e ganhos.

Gastos operacionais (deduzidos das amortizações, depreciações e reversões)

CMVMC;

Fornecimentos e serviços externos;

Gastos com o pessoal;

Imparidades;

Provisões;

Outros gastos e perdas.

Gastos/reversões de

depreciação e de amortização

Gastos (e reversões) de depreciações e amortizações nos termos das NCRF 6 (Ativos intangíveis), NCRF 7 (Ativos fixos tangíveis), NCRF 9 (Locações) e NRCF 11 (Propriedades de investimento).

Rendimentos financeiros

Juros e rendimentos similares obtidos relacionados com o investimento da entidade. Atente-se à NCRF 27 (Instrumentos financeiros) e, indiretamente, à NCRF 20 (Rédito).

Gastos financeiros

Juros e gastos similares suportados relacionados com o financiamento da entidade, sendo relevantes as NCRF 27 (Instrumentos financeiros), NCRF 9 (Locações) e NCRF 10 (Custo de empréstimos obtidos).

Fonte: Adaptado de Neves e Rodrigues (2007)

Quanto à DRF, os gastos distribuem-se pelas diferentes funções da empresa, sendo possível determinar margens líquidas e brutas sobre o volume de negócios. Os elementos

da DRF são agregados de forma a evidenciar os gastos das funções clássicas da empresa: produção, administrativa, distribuição e financeira (Haskins, 2002).

A DRF permite apurar os seguintes tipos de resultados:

Resultados brutos; Resultados Operacionais; Resultados antes de impostos; Resultado líquido do período.

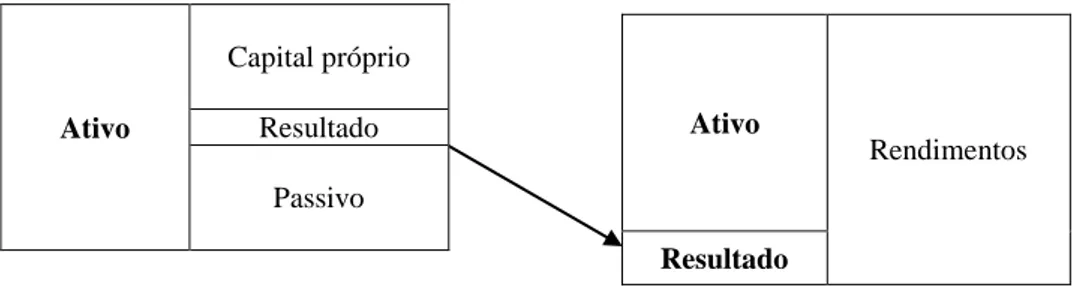

Saliente-se que a DR tem uma relação direta com o balanço (Figura 7) pois o resultado obtido no período representa a variação ocorrida no capital próprio.

Figura 7. Relação entre o balanço e a DR

3.3. ANEXO

Com a adoção do SNC o Anexo ganhou protagonismo na prestação de contas da empresa. É no anexo que se esclarecem diversas informações relevantes que constam de forma muito sintética dos restantes documentos financeiros.

Por força da aplicação do referencial do International Accounting Standards Board (IASB) as Demonstrações Financeiras (DF´s) previstas no SNC apresentam não só alterações a nível terminológico e conceptual, mas também no seu conteúdo e estrutura. A principal alteração a nível do conteúdo das DF’s é a inclusão de uma nova DF, intitulada Demonstração das alterações no capital próprio (DACP), (Pinto et. al., 2008).

Ativo Capital próprio Resultado Passivo Ativo Rendimentos Resultado

Refere a NCRF 1 no seu parágrafo 43 que o anexo deve:

Apresentar informação acerca das bases de preparação das demonstrações financeiras e das políticas contabilísticas usadas;

Divulgar a informação exigida pelas NCRF que não seja apresentada na face do balanço, na demonstração dos resultados, na demonstração das alterações no capital próprio ou na demonstração dos fluxos de caixa;

Proporcionar informação adicional que não seja apresentada na face do balanço, na demonstração dos resultados, na demonstração das alterações no capital próprio ou na demonstração dos fluxos de caixa, mas que seja relevante para uma melhor compreensão de qualquer uma delas.

Admite-se assim que o balanço é uma peça contabilística que reúne um conjunto de informações sobre a empresa divididas em notas. Essas informações podem ser sobre valores refletidos nas Demonstrações Financeiras, ou sobre fatos e/ou situações que não estando expressas nas Demonstrações Financeiras, são relevantes para perceber a realidade financeira da empresa e portanto de primordial importância.

3.4. DEMONSTRAÇÃO DAS ALTERAÇÕES NO CAPITAL PRÓPRIO

A Demonstração de Alterações do Capital Próprio (DACP) é uma das demonstrações financeiras obrigatórias no âmbito das Normas Internacionais de Contabilidade. De acordo com estas, as alterações no capital próprio de uma entidade entre duas datas de balanço refletem o aumento ou a redução nos seus ativos líquidos durante o período. Com a exceção das alterações resultantes de transações com detentores de capital próprio agindo na sua capacidade de detentores de capital próprio (tais como contribuições de capital, reaquisições de instrumentos de capital próprio da entidade e dividendos) e dos custos de transação diretamente relacionados com tais transações, a alteração global no capital próprio durante um período representa a quantia total de rendimentos e gastos, incluindo ganhos e perdas, gerada pelas atividades da entidade durante esse período (quer esses itens de rendimentos e de gastos sejam reconhecidos nos lucros ou prejuízos ou diretamente como alterações no capital próprio).