i UMA ANÁLISE DA CORRELAÇÃO ENTRE EVA® E MVA®

NO CONTEXTO DAS EMPRESAS PORTUGUESAS COTADAS EM BOLSA: O CASO DO GRUPO MOTA-ENGIL, SGPS, SA

Dissertação de Mestrado em Gestão

TERESA MANUELA DA CUNHA PEREIRA PINTO

ii TERESA MANUELA DA CUNHA PEREIRA PINTO

UMA ANÁLISE DA CORRELAÇÃO ENTRE EVA® E MVA®

NO CONTEXTO DAS EMPRESAS PORTUGUESAS COTADAS EM BOLSA: O CASO DO GRUPO MOTA-ENGIL, SGPS, SA

Dissertação de Mestrado em Gestão

Orientação:

Prof. Doutor Carlos Machado dos Santos

iii Dissertação apresentada à Universidade de Trás-os-Montes e Alto Douro, como requisito parcial para a obtenção do grau de Mestre em Gestão.

i

The most egregious error accountants are now making is to treat equity capital as a free resource. Although they subtract the interest expense associated with debt financing, they do not place any value of the fund that shareholders have put, or left, in a business. This means that companies often report accounting profits when they are in fact destroying shareholder value.

i

AGRADECIMENTOS

Ao Prof. Dr. Carlos Machados dos Santos, pela orientação e incentivo ao longo da realização deste trabalho.

Ao Prof. Dr. Luís Ramos, que me fez dar o primeiro passo, já lá vão dez anos.

À Carmem, por tudo e para quem não existem palavras suficientes para agradecer.

Finalmente, à minha Família, pelo apoio, espera e compreensão e, em particular, ao Paulo, meu marido, pela ajuda sempre disponível e por toda a confiança em mim depositada.

Capítulo 1

ii

iii

Seguindo a corrente internacional, no contexto empresarial português

começam a proliferar práticas de gestão orientadas para a criação de valor,

emergindo o Economic Value Added (EVA®) como medida de desempenho

privilegiada nos processos de controlo das opções estratégicas tomadas.

Nesse sentido, neste trabalho começamos por rever o conceito e os

princípios da gestão baseada na criação de valor, contrapondo-a aos modelos

tradicionais de avaliação de empresas. É dado particular ênfase ao EVA®,

fazendo-se referência à possível correlação entre esta métrica e o Market Value

Added (MVA®).

Com base num estudo de caso, exploramos a aplicação do EVA® num

grupo empresarial com presença marcada em sectores de actividade de

referência, cotado na Euronext Lisbon. Esta análise empírica permite-nos aferir

o desempenho associado à criação de valor para os detentores de capital.

Analisamos ainda a performance do MVA® e comparamos a conexão existente

entre esta e aquela métrica, tendo-se verificado que a relação entre EVA® e

MVA® é, neste caso, estatisticamente significativa.

Palavras-chave: economic value added, market value added, gestão baseada

Capítulo 1

iv

ABSTRACT

Following the international trend, the management by value practices

start to proliferate in the Portuguese corporate context, accentuating the

Economic Value Added (EVA®) as the privileged performance measurement in

the control process of the taken strategic options.

Being so, we start by reviewing the concept and the principles of a

management by value approach, counter measuring it to the traditional

corporate valuation models. We give special emphasis to EVA®, referring a

possible correlation between this measure and Market Value Added (MVA®).

Using a case-study, we explore the usage of EVA® in a corporate group

with marked presence in reference activity sectors, listed in Lisbon’s Euronext.

This empirical analysis allows us to measure the performance associated with

the creation of value for the capital holders. Additionally, we analysed the

MVA® performance and compared it to the existing connection between the

latter and the former measures, and we found that the relation between EVA® e

MVA® is, in this case, statistically significant.

Keywords: economic value added, market value added, value based

v

1. INTRODUÇÃO ... 1

2. REVISÃO DA LITERATURA ... 7

2.1. MODELOS DE AVALIAÇÃO TRADICIONAIS ... 8

2.2. CONCEITOS FUNDAMENTAIS DE AVALIAÇÃO FINANCEIRA ... 12

2.3. ANÁLISE FINANCEIRA: NOVAS ABORDAGENS ... 20

2.3.1. O conceito de valor ... 20

2.3.2. Value Based Management ... 23

2.3.2.1. Value Based Management – a génese ... 24

2.3.2.2. Value Based Management – a definição ... 26

2.3.3. Economic Value Added - EVA® ... 39

2.3.3.1. A génese ... 40

2.3.3.2. EVA® como determinante da remuneração variável ... 44

2.3.3.3. Definição e cálculo ... 48

2.3.3.4. Críticas ao modelo ... 64

2.3.3.5. Ajustamentos mais comuns ... 67

2.3.3.6. Economic Value Added e Market Value Added ... 70

3. ESTUDO DE CASO ... 77

3.1. DEFINIÇÃO DO PROBLEMA ... 77

3.2. DEFINIÇÃO DAS VARIÁVEIS ... 80

Capítulo 1

vi

3.4. METODOLOGIA ... 88

3.5. CARACTERIZAÇÃO DA AMOSTRA ... 94

4. ANÁLISE DE RESULTADOS ... 105

4.1. DESCRIÇÃO DOS RESULTADOS OBTIDOS ... 105

5. CONCLUSÕES ... 112

BIBLIOGRAFIA ... 117

SITEGRAFIA ... 122

ANEXOS ... 123

Anexo 1: Posição financeira consolidada, 2005-2009

Anexo 2: Demonstração de resultados consolidada, 2005-2009

Anexo 3: Capital investido ajustado, 2005-2009

Anexo 4: Custo médio ponderado do capital WACC, 2005-2009

Anexo 5: Market Value Added, 2005-2009

Anexo 6: Economic Value Added, 2005-2009

vii

Figura 1: Complexidade vs. VBM ………... 24

Figura 2: Gestão baseada no valor ……….…. 27

Figura 3: Ciclo e princípios da gestão orientada para a criação de valor ………….. 33

Figura 4: Gestão baseada no valor ……….. 34

Figura 5: Expectativas futuras positivas ………. 74

Figura 6: Expectativas futuras negativas …...………. 74

Figura 7: Grupo Mota-Engil, SGPS, SA ……….. 95

Figura 8: Bases da estratégia de crescimento sustentado ………..………… 103

ÍNDICE DE QUADROS

Quadro 1: Cadeia de aumento de valor ………...…. 30ÍNDICE DE TABELAS

Tabela 1: Demonstração dos Resultados (1º limiar) ……….… 15Tabela 2: Demonstração dos Resultados (2º limiar) ……….… 16

Tabela 3: Demonstração dos Resultados (3º limiar) ……….… 17

Tabela 4: Cálculo do capital investido ……….... 61

Tabela 5: Ajustamentos sob a forma de equivalentes a capitais próprios …………. 69

Tabela 6: Cálculo dos ROAI e do CI ajustados ……….………. 81

Tabela 7: Valores base para o cálculo do custo de utilização do Capital Próprio .… 83

Tabela 8: Resultados Líquidos e Resultados Operacionais: 2005-2009 ………….… 105

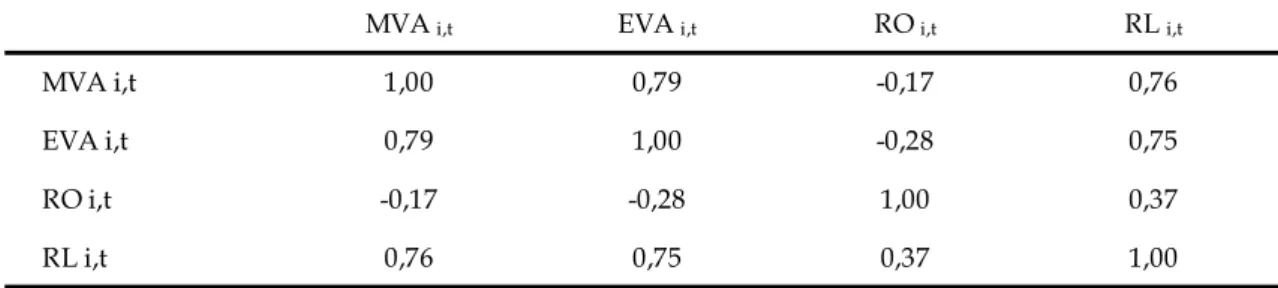

Tabela 9: EVA® e MVA®: 2005-2009 ……….….….… 106

Tabela 10: Resultados da estimação dos modelos ………..….….….… 108

Tabela 11: MVA®: coeficiente de correlação de Pearson (ρ) ……….………. 109

Capítulo 1

viii

SIGLAS

BOY Beginning of the year (início do ano) CAPM Capital Asset Pricing Model

EBIT Earnings Before Interest and Taxes (resultados antes de juros e impostos)

EBITDA Earnings Before Interest, Taxes, Depreciation and Amortizations (resultados antes de juros, impostos e amortizações)

EVA® Economic Value Added (valor económico acrescentado) FIFO First In, First Out

IC Invested Capital (capital investido) LIFO Last In, First Out

MVA® Market Value Added (valor acrescentado pelo mercado) NOPAT Net Operating Profit After Taxes (lucro após impostos) PER Price to earnings ratio (rácio cotação / lucro por acção) RL Resultado Líquido

RO Resultados Operacionais

ROA Return On Assets (rendibilidade operacional, rendibilidade do Activo) ROAI Resultados operacionais após impostos

RO Aj. Resultado operacional antes de juros mas depois de impostos (=NOPAT) ROC Return On Capital (rendibilidade do Capital)

ROE Return On Equity (rendibilidade do Capital Próprio) ROI Return On Investment (rendibilidade do investimento)

ROIC Resultado operacional depois de impostos (antes de encargos financeiros) VAL Valor Actual Líquido

VBM Value Based Management (gestão baseada no valor) VMCP Valor de mercado dos capitais próprios

1

1.

INTRODUÇÃO

Quando um investidor aplica o seu capital num determinado

projecto/negócio, o principal objectivo será não apenas valorizar os recursos

investidos, mas também conseguir obter a melhor rentabilidade possível.

A avaliação de empresas constitui-se como campo de trabalho profícuo,

dando azo à produção de inúmeros trabalhos científicos. FERREIRA (2002)

sugere que “o óptimo seria poder encontrar um padrão de medida adequado e

razoável, que fosse possível aplicar a todas as situações e independentemente

do ponto de vista em presença” (p.99). Porém, não existem modelos

consensuais.

No contexto da avaliação das empresas, é igualmente necessário

considerar o estádio de maturação em que as mesmas se encontram, uma vez

que as empresas, à semelhança dos seres vivos, também possuem ciclos de vida,

ciclos esses que afectam o valor que lhes é atribuído (ADIZES, 2002).

Os resultados decorrentes de métodos tradicionais de análise de

empresas têm por base o lucro contabilístico. Este lucro, ainda que se assuma

2

empresas, encerra em si, porém, alguns aspectos que podem afectar

negativamente a sua relevância como indicador de produção de valor.

RAPPAPORT (1998) adianta algumas das razões pelas quais o lucro

contabilístico falha enquanto indicador para medir o valor económico das

empresas. Nomeadamente pelo facto de se:

- Poder utilizar métodos contabilísticos alternativos: existência de

métodos diferentes para cálculo do valor das vendas (CMP ou FIFO) e

das amortizações; possibilidade de contabilização das operações de

fusão e aquisição tendo por base o preço directo de compra ou

pagamento da operação ou então tendo por referência um preço

acordado entre as partes; destas situações, quando se opta por um ou

outro método de contabilização, resultarão valores diferentes de lucro

contabilístico sem no entanto se registarem alterações no valor

económico da empresa;

- Excluir as necessidades de investimento: nas empresas com

actividades em expansão, os aumentos ocorridos em Dívidas a

Receber e Inventários irão fazer com que o lucro seja maior do que o

cash flow; relativamente aos Investimentos, a sua posterior amortização

3

serão sempre uma dedução necessária para calcular o lucro líquido,

mesmo não representando uma saída de dinheiro;

- Não contemplar o factor tempo no valor do dinheiro: no cálculo dos

lucros contabilísticos não se tem em conta o factor tempo no valor

dinheiro ao passo que no cálculo do valor económico isso é tido em

linha de conta (um cêntimo recebido hoje pela empresa vale mais que

um cêntimo a receber dentro de um ano, uma vez que o cêntimo

recebido hoje poderá ser investido e gerar riqueza durante o período

de um ano).

Depois de percebidas as diferenças básicas que existem entre o lucro

contabilístico e o lucro económico é possível verificar que o crescimento do

lucro contabilístico não implica necessariamente a criação de valor económico

para os accionistas. Este valor só irá efectivamente aumentar caso a empresa

consiga obter, dos novos investimentos, uma taxa de rendibilidade superior

àquela que os investidores poderiam vir a receber noutros investimentos

alternativos, com um risco similar.

Compreende-se assim que, do ponto de vista da maioria dos teóricos

financeiros mais actuais, a maximização do lucro para os accionistas seja, ou

deva ser, vista como o objectivo principal de todas as empresas. Caso os

4

presentes na empresa tenderão a ser, de forma indirecta e consequente, também

observados. Se, pelo contrário, a principal função objectivo da organização for

outra que não a maximização do valor para os accionistas, poder-se-á pôr em

causa, no futuro, a solidez e a sobrevivência da empresa.

De todas as medidas de desempenho baseadas na criação de valor,

destaca-se o Economic Value Added (EVA®), desenvolvido por Joel Stern e

G. Bennett Stewart III, fundadores da empresa norte-americana de consultoria

empresarial Stern Stewart & Co. que, na última década do século passado,

fizeram passar este modelo da prática unicamente académica para a realidade

empresarial e o tornaram alvo de popularidade e atenção crescentes à escala

mundial.

O pressuposto inerente a esta medida de desempenho sugere que na

tomada de decisões com relevância para a performance financeira, os gestores

devam ter como objectivo maximizar o EVA® e não os resultados líquidos. E

uma considerável diferença afasta estas duas métricas de performance: a questão

do custo do capital. Enquanto que nos resultados líquidos apenas são

considerados os custos de utilização do capital alheio, no EVA®, para além

desses considera-se também o custo de recuperar os capitais próprios

5

Obtendo-se um EVA® positivo, a empresa conseguiu uma rentabilidade

acima dos custos dos recursos de capital que utilizou no negócio e criou valor.

Sendo o EVA® negativo, a empresa não conseguiu gerar recursos capazes de

remunerar o capital investido e, assim sendo, destruiu valor. A simplicidade

deste modelo tem feito proliferar estudos com o propósito de comprovar a

existência de uma relação efectiva entre o EVA® e a criação de valor para os

accionistas, sendo esta medida pelo Market Value Added (MVA®).

Poucos são os estudos, porém, sobre esta temática específica no que se

refere ao universo de empresas portuguesas. Pelas características inerentes às

variáveis, nomeadamente no que diz respeito ao cálculo do MVA®, a realização

de eventuais estudos só será possível partindo de empresas cotadas em bolsa.

Num inquérito realizado por PEIXOTO (2001) às empresas portuguesas

cotadas, concluiu-se que apesar de os resultados líquidos continuarem a ser a

medida de desempenho privilegiada, o EVA® tem vindo a ganhar terreno e

perspectiva-se que se venha a afirmar num futuro próximo.

Neste contexto, o estudo de caso que realizámos, para o período

2005-2009, com uma das empresas de maior dimensão de entre as cotadas na

Euronext Lisbon – Grupo Mota-Engil, SGPS, SA – comprovou que, à

semelhança da maioria dos outros estudos, noutros países, a relação entre o

6

No Capítulo 2 desta dissertação apresentam-se os modelos tradicionais

de avaliação de empresas, baseados essencialmente na consideração do lucro

contabilístico. Apresentam-se ainda as novas abordagens na avaliação de

empresas, dando particular enfoque à gestão baseada no valor e ao economic

value added como forma de medida do desempenho neste género de gestão. Por

último, e após se apontarem quais os ajustamentos necessários ao cálculo do

EVA® e se abordar a problemática da definição do custo do capital, é ainda

exposta a questão da existência de uma relação de interdependência entre o

EVA® e o MVA®.

No Capítulo 3 apresenta-se o estudo de caso, definindo-se o problema,

explicando a metodologia, identificando as variáveis e caracterizando-se a

amostra. Os resultados obtidos são analisados no Capítulo 4 e o Capítulo 5

7

2.

REVISÃO DA LITERATURA

A percepção do valor depende da perspectiva de quem avalia e do

método que utiliza, sendo possível, portanto, apurar resultados diversos entre

si e, no entanto, correctos na avaliação produzida. Nomeadamente no que se

refere ao valor das empresas, partindo duma mesma base (por exemplo os

documentos financeiros de uma determinada data), podemos obter um

conjunto de “valores” plausíveis para o mesmo activo, cada um calculado de

forma diferente por diferentes indivíduos.

Neste capítulo abordam-se os modelos tradicionais de avaliação de

empresas e referem-se os conceitos fundamentais de avaliação financeira.

Descrevem-se ainda as novas abordagens na temática da avaliação de empresas,

nomeadamente a gestão baseada no valor e, dentro dela, o economic value added

8

2.1. MODELOS DE AVALIAÇÃO TRADICIONAIS

São vários e variados os modelos de avaliação de empresas disponíveis

para serem utilizados e DUARTE (2007) pertinentemente recorda que a

avaliação feita por quem compra é diferente de avaliação que é feita por quem

vende, uma vez que em causa estão interesses opostos.

Regra geral, quando se parte para a análise do valor de uma empresa, o

primeiro impulso leva-nos à utilização de dados históricos, patrimoniais ou

substanciais. FERREIRA (2002) nota que esta foi a prática mais habitual até

meados dos anos 80 do século passado, sendo o cálculo do valor das empresas,

na óptica dos accionistas, resultante da diferença entre os seus activos (correntes

e não correntes) e as dívidas a pagar, obtendo-se assim um valor da empresa

muito semelhante ao seu capital próprio.

Este método, na altura relativamente consensual, afigura-se agora, na

opinião deste mesmo autor, perfeitamente ultrapassado, uma vez que os

valores contabilísticos utilizados não reflectem o valor de mercado dos activos e

dos passivos considerados, nem incluem expectativas de evolução futura.

Por outro lado, estes valores são estáticos, ou seja, apesar da importância

do conhecimento do passado num processo de análise de uma empresa, estes

9

apenas ser considerada aceitável na análise de empresas de pequena dimensão

ou de empresas em fase de estabilidade.

O autor citado propõe as seguintes abordagens, dentro dos métodos

tradicionais de avaliação de empresas e das medidas de desempenho baseadas

nos resultados:

a) Valor contabilístico ou histórico;

b) Valor do património líquido ou contabilístico ajustado;

c) Valor de liquidação;

d) Valor substancial.

Valor contabilístico ou histórico

O valor contabilístico é definido como sendo o primeiro dos métodos

estabelecidos com base no Balanço. O valor contabilístico é equivalente ao valor

do património líquido da empresa e calcula-se somando as Reservas ao Capital

ou então subtraindo ao Activo o valor do Capital Alheio. Este autor observa que

são várias limitações a este modelo, sendo a mais sustentada a que refere o facto

de os dados utilizados para análise serem retirados de documentos

contabilísticos normalmente elaborados tendo por base critérios fiscais ao invés

de critérios económicos. Aponta-se-lhe ainda a deficiência proveniente da

sujeição do método aos princípios contabilísticos, ficando assim longe dos

10

necessários ajustes provocados pela inflação ou pelo nível geral dos preços, ou

ainda por índices sectoriais.

Valor do património líquido ou contabilístico ajustado

A utilização deste método pretende ultrapassar os inconvenientes

decorrentes da utilização exclusiva de critérios que recorrem a informação

unicamente contabilística. Este método consiste na atribuição do justo valor ou

do valor de mercado ao Activo e Passivo da empresa, levando assim a um

cálculo mais rigoroso do património da mesma – o património líquido. São

efectuadas correcções e realizados ajustamentos inerentes às práticas

contabilísticas e fiscais e às variações monetárias, aproximando o valor

atribuído à empresa do seu valor de mercado. No valor do património líquido

deve incluir-se ainda todas as situações susceptíveis de fazerem variar o valor

de empresa, ainda que não contabilizadas (por exemplo, dívidas esquecidas).

Ao conjunto dos activos da empresa, depois de efectuadas todas as correcções e

todos os ajustamentos, dá-se o nome de Activo efectivo ou Activo ajustado.

Valor de liquidação

Este método de avaliação de empresas é em tudo semelhante ao método

do valor do património líquido, sendo que o método do valor de liquidação tem

a particularidade de se aplicar em situações de transacção forçada,

nomeadamente em situações de liquidação da empresa. Geralmente, em

11

diminuição tanto maior quanto mais rápida e necessária for a venda. Haverá

ainda que considerar as despesas de liquidação, tais como, por exemplo,

indemnizações aos funcionários, limpeza de áreas não limpas ou contaminadas,

transporte de equipamentos, produtos e/desperdícios, entre outras. Assim

sendo, o valor de liquidação de uma empresa será sempre menor que o seu

valor patrimonial líquido.

Valor substancial

O valor substancial é um indicador da performance económica, cujo

objectivo consiste em estimar o conjunto de todos os bens utilizados na

actividade normal da empresa e representa o investimento que seria necessário

realizar para se conseguir obter uma empresa com características similares à

empresa que está a ser avaliada. Será, no fundo, o valor de reposição dos

activos, tendo por base o princípio da continuidade dos negócios. Quando

forem detectados activos que não são utilizados na exploração da empresa, os

mesmos serão retirados da análise. Contrariamente ao método do valor

patrimonial, no qual se utiliza o princípio da forma sobre a substância, o valor

substancial engloba em si os ajustamentos referentes à inclusão dos bens que a

empresa utiliza na sua actividade de exploração regular, bens esses sobre os

12

2.2. CONCEITOS FUNDAMENTAIS DE AVALIAÇÃO

FINANCEIRA

A análise financeira baseia-se num conjunto de métodos e técnicas cujos

outputs permitem elaborar juízos de valor acerca do desempenho económico e

financeiro recente e perspectivas de evolução de uma organização ou projecto.

PINHO e TAVARES (2005) enumeram duas metodologias fundamentais no

âmbito da análise financeira (alertando porém para o facto de dever sempre

imperar a experiência e o bom senso do analista para que se possam obter

análises fiáveis e úteis).

São elas:

a) Verificação de alguns agregados de demonstrações financeiras;

b) Cálculo e análise de indicadores económicos e financeiros.

Atentando em cada uma em particular, relativamente ao primeiro

método, estes autores distinguem a análise de demonstrações financeiras de um

único exercício da análise de demonstrações financeiras de períodos

consecutivos.

No caso da análise se fundamentar em dados referentes a apenas um

13

nomeadamente à estrutura de gastos e ao peso de cada componente dos gastos

nas demonstrações financeiras. Logicamente que esta análise (estática) sairá

beneficiada se se complementar com a análise da evolução histórica dessas

demonstrações financeiras.

Quando a análise se alicerça em demonstrações financeiras relativas a

períodos sucessivos, é possível identificar tendências de evolução de alguns

agregados financeiros ou económicos, conseguindo-se assim evoluir de uma

perspectiva estática para uma perspectiva evolutiva.

Esta primeira metodologia de análise, recorrendo a apreciações sucintas,

permite retirar algumas conclusões que auxiliam na compreensão da estrutura e

evolução das demonstrações financeiras. Porém, este tipo de análise deverá ser

complementada por uma outra que, tendo por base as mesmas demonstrações

financeiras, facilite uma visão mais perscrutada e mais vasta da situação

económica e financeira da empresa. A esta segunda metodologia os autores em

referência atribuem a designação de cálculo e análise de rácios (indicadores)

económicos e financeiros.

MIGUEL (2006) refere-se a estes indicadores dando-lhes igualmente a

designação de critérios de rendibilidade, mencionando que são estes os critérios

14

Reportando-se às diferentes perspectivas de análise do valor da empresa,

GOMES MOTA et al. (2006) afirmam que a mais importante entre todas é a que

se debruça sobre a análise da rendibilidade. Esta análise assume-se como um

indicador do desempenho dos capitais investidos, permitindo aferir a

capacidade da empresa em gerar resultados bem como, numa análise mais lata,

avaliar a eficiência da gestão. Isto porque, ainda no seguimento do que este

autor menciona, a rendibilidade se apresenta como resultado de uma mais ou

menos correcta forma de utilizar os recursos na empresa.

VAUSE (2001) sublinha que a análise da rendibilidade de uma empresa

passa igualmente por relacionar a informação existente nos mapas

contabilísticos, permitindo deste modo medir a eficiência da organização no

que concerne à aplicação do seu capital.

A base da informação utilizada na análise financeira de empresas está

portanto patente nas demonstrações financeiras e, nomeadamente no caso da

rendibilidade, nas demonstrações de resultados. Seguindo a indicação de

GOMES MOTA et al. (2006), relembra-se que a demonstração de resultados

consiste numa forma elementar de, através de um mapa com informação

contabilística, se conseguir apresentar gastos e ganhos e apurar resultados

referentes à performance das empresas num determinado período. O cálculo dos

15

Este mesmo autor enumera um conjunto de “limiares” (etapas) que, um

após outro, nos levam até ao apuramento do Resultado Líquido:

Primeiro limiar

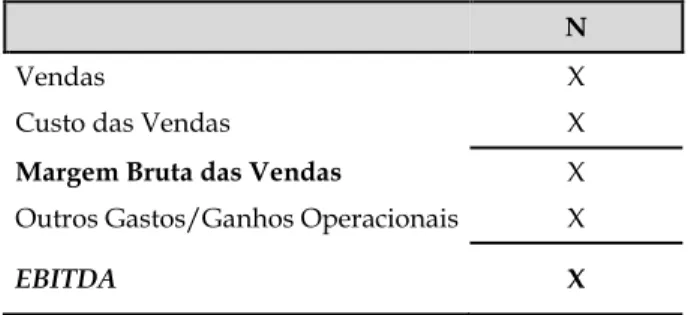

Earnings Before Interest, Taxes, Depreciation and Amortizations - EBITDA

O EBITDA representa os resultados antes de juros, impostos e

amortizações1. Reúne os gastos e ganhos associados à actividade operacional da

empresa, nomeadamente as vendas e a prestação de serviços, o custo das

vendas, os gastos com o pessoal, entre outros gastos e ganhos de natureza

ligada ao desenrolar das operações.

Tabela 1 - Demonstração dos Resultados (1º limiar) N

Vendas X

Custo das Vendas X Margem Bruta das Vendas X Outros Gastos/Ganhos Operacionais X

EBITDA X

Fonte: adaptado de GOMES MOTA (2006)

1 Caso existam Provisões, estas devem ser igualmente excluídas do EBITDA. Quando se referem as amortizações, consideram-se também as perdas por imparidade.

16

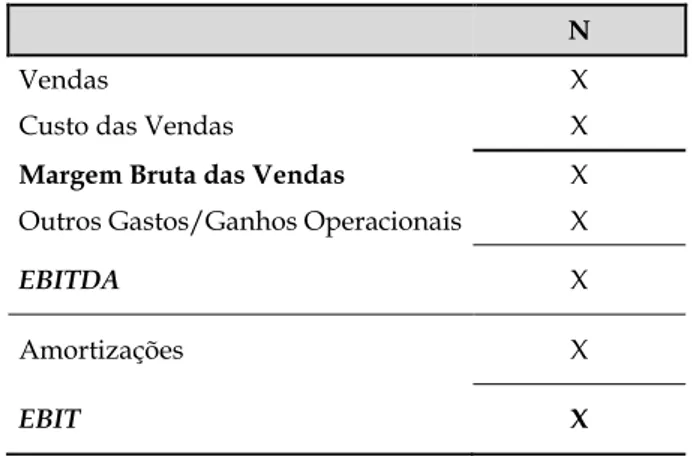

Segundo limiar

Earnings Before Interest and Taxes - EBIT

O EBIT representa os resultados antes de juros e impostos. Se retirarmos

as amortizações ao EBITDA, obteremos o EBIT. As amortizações, pela

particularidade da sua natureza, marcam a diferença consoante o limiar em

questão. As amortizações do exercício representam um gasto, mas não

representam saídas de dinheiro, ou seja, são consideradas na demonstração de

resultados mas não são tidas em consideração na demonstração de cash flows.

Tabela 2 - Demonstração dos Resultados (2º limiar) N

Vendas X

Custo das Vendas X Margem Bruta das Vendas X Outros Gastos/Ganhos Operacionais X

EBITDA X

Amortizações X

EBIT X

Fonte: adaptado de GOMES MOTA (2006)

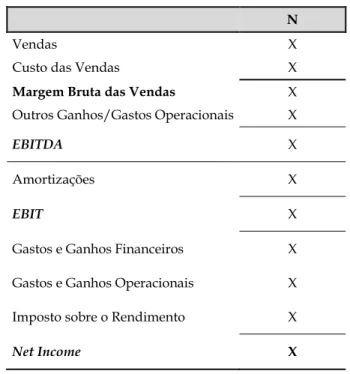

Terceiro limiar

Net income ou Resultado Líquido

No cálculo do net income devem ser incluídas todas as parcelas não

17

seja, é no terceiro limiar que se incluem os gastos e ganhos de natureza

financeira e o imposto sobre o rendimento.

Tabela 3 - Demonstração dos Resultados (3º limiar) N

Vendas X

Custo das Vendas X Margem Bruta das Vendas X Outros Ganhos/Gastos Operacionais X

EBITDA X

Amortizações X

EBIT X

Gastos e Ganhos Financeiros X Gastos e Ganhos Operacionais X Imposto sobre o Rendimento X

Net Income X

Fonte: adaptado de GOMES MOTA (2006)

A forma mais comum de determinar a rendibilidade de uma empresa

tem sido baseada, nos últimos anos, no cálculo de dois rácios – o ROA e o ROE.

Eventualmente estes rácios, como observa MCCLURE (2005), poderão ser

confundíveis uma vez que ambos funcionam como medidas de retorno relativo

a um determinado capital investido.

A análise da rendibilidade – ou análise económica, designação

18

rendibilidade operacional, ROA e a rendibilidade dos capitais próprios, ROE,

apesar de utilização consensual durante um longo período de tempo, deixou de

recolher entretanto opiniões concertadas. JORION (2003) adianta

inclusivamente que nenhuma destas medidas (ROA e ROE) é satisfatória para

avaliar o desempenho dos negócios uma vez que ambas ignoram a existência de

risco.

De qualquer forma, GOMES MOTA e tal. (2006) referem-se a cada uma

delas nos seguintes termos:

i) Rendibilidade operacional ou investimento total

Trata-se do indicador mais frequentemente utilizado em análises

financeiras – o ROA (return on assets). É calculada com base no quociente entre

os resultados e o Activo total, permitindo aferir a capacidade do Activo em

gerar resultados. Dentro deste indicador distingue-se o NET ROA

(rendibilidade líquida) e o GROSS ROA (rendibilidade bruta).

) ( Total Activo Líquido Resultado = Assets Income) (Net ROA NET (1) ) ( * Total Activo = Assets EBIT ROA GROSS (2) * valores médios

19

A capacidade dos activos gerarem resultados será tanto maior quanto

mais elevados forem estes rácios.

ii) Rendibilidade dos capitais próprios

Sabendo que os activos de uma empresa podem ser financiados tanto por

capitais próprios como por capitais alheios, será de todo interessante para os

accionistas conseguirem perceber, para além da rendibilidade de todo o Activo

da empresa, também a rendibilidade dos capitais próprios nela investidos.

Estamos assim perante o ROE (return on equity), traduzido na

rendibilidade dos capitais próprios e equacionado do seguinte modo:

) ( * Próprios Capitais ) ( Líquido Resultado = Equity Income Net ROE (3) * valores médios

(média dos valores de início e final de ano)

Da análise deste rácio depreende-se que a rendibilidade dos capitais

próprios será maior ou menor dependendo dos valores de cada um dos

indicadores que permitem o seu cálculo. Assim, quanto maior for o Resultado

Líquido e/ou menor for o Capital Próprio, maior será o ROE. Desta análise é

possível perceber a relação existente entre o capital investido pelos accionistas e

20

2.3. ANÁLISE FINANCEIRA: NOVAS ABORDAGENS

2.3.1. O CONCEITO DE VALOR

A análise financeira tendo por base os métodos tradicionais atrás

enunciados continua a ter um papel importante como instrumento de

apreciação do desempenho económico-financeiro das empresas e a sua

evolução ao longo do tempo. Porém, esta análise apenas nos transmite

informações que nos levam a formar juízos de valor relativos a performances

passadas. Como conseguir então analisar e avaliar a empresa para o futuro

recorrendo à análise de indicadores financeiros? Qual o valor da empresa após

publicação dos seus resultados?

Refira-se que formas diferenciadas de contabilização (método de

contabilização de stocks e método de depreciação do Activo não corrente, por

exemplo), ainda que afectem o resultado final do lucro contabilístico, não

afectam porém o valor da empresa e das suas acções.

O valor de uma empresa está dependente da potencialidade das suas

vendas e/ou dos serviços que presta e dos resultados que daí advenham,

estando estes relacionados com os níveis de competitividade daquela e do valor

21

A evolução do conceito de empresa, desde a era em que esta era

simplesmente um mero intermediário entre o campo e o mercado até à era da

enorme complexidade das unidades de negócio, foi desde cedo acompanhada

pela também evolução das técnicas e práticas contabilísticas.

Porém, apesar de irrefutavelmente essencial à sobrevivência das

empresas, a forma como a contabilidade é interpretada nem sempre é suficiente

para explicar e justificar o valor gerado pelas organizações.

Existem diferenças notórias entre o valor contabilístico de uma empresa e

o seu valor real. Esta discrepância de performance de valores tem origem no facto

de existirem diversos elementos valorizados de forma distinta em cada um dos

casos, nomeadamente os activos intangíveis, os activos subavaliados e os

passivos sobreavaliados.

YOUNG (2000) observa que a existência de lucro contabilístico não é

sinónimo da ocorrência de criação de valor. O conceito de valor é considerado

por PIKE e NEALE (1999) como o coração da gestão financeira de empresas,

não sendo de todo uma definição exacta. Porém, acrescentam ainda que não nos

devemos cingir apenas ao valor explanado nos mapas contabilísticos e à sua

22

É de facto difícil avaliar se a gestão de uma dada empresa contribui para

o acréscimo ou decréscimo do valor da organização durante determinado

período de tempo, uma vez que este pode ser afectado por inúmeros factores.

Cada vez mais empresas utilizam como medida de performance o lucro

económico em detrimento do lucro contabilístico. DRAKE e FABOZZI (1999)

definem aquele como sendo, basicamente, a diferença entre ganhos e gastos,

incluindo-se nestes não apenas as despesas mas também o custo do capital2. E

embora a aplicação do lucro económico nos pareça relativamente recente no

que concerne à avaliação do desempenho das empresas, o conceito em questão

não é assim tão inédito. Estes autores elucidam ainda que a designação “lucro

económico” foi originalmente referida por Alfred Marshall, já no século XIX, na

sua obra publicada em Nova Iorque em 1890: Principles of Economics.

KISLINGGEROVÁ (2000) remata apontando como principal objectivo

das empresas a maximização do lucro. Baseando-se em conceitos

microeconómicos, salienta, no entanto, que este lucro que as empresas

pretendem atingir não se refere à diferença entre ganhos e gastos, ou seja, ao

lucro contabilístico (book profit), mas sim ao lucro económico (economical profit).

2 Definição de custo do capital dada por DAMODARAN (2002b): o custo do capital traduz-se na média ponderada do custo das diferentes fontes de financiamento utilizadas pelas empresas para custear o seu passivo e capital próprio.

23

2.3.2. VALUE BASED MANAGEMENT

As teorias tradicionais que explicam a lógica do investimento assumem

que o objectivo único do accionista passa pela maximização do valor da sua

empresa e que esse valor está dependente de cash flows3 futuros e do risco

associado a esses cash flows (REES, 1995).

Segundo o mesmo autor, qualquer decisão que aumente o valor actual

líquido4 dos cash flows futuros será sempre uma decisão concertante com os

interesses do accionista. Para as empresas cotadas em bolsa, será equivalente a

dizer que o seu objectivo passa pela maximização do preço das suas acções,

assumindo que o mercado de capitais é capaz de avaliar os cash flows futuros e o

risco a eles inerentes e assegurar que o preço das acções reflecte esses factores.

3 MARQUES (2006) dá a seguinte definição de cash flow: “a diferença ou saldo global entre o somatório dos benefícios, traduzidos em valores de entradas de caixa e o somatório dos gastos de investimento e de exploração, traduzidos em valores de saídas de caixa, isto é, o saldo dos fluxos de entradas e saídas de caixa, respectivamente, decorrentes da realização do investimento, chama-se cash flow”.

4 BARROS (2005) refere-se ao Valor Actual Líquido (VAL) definindo-o deste modo: comparação dos cash flows gerados por um investimento com o capital investido; a determinação do VAL de um investimento requer um conjunto de etapas, nomeadamente, (i) fixar a taxa de actualização, (ii) determinar o capital investido, (iii) cada cash flow anual é multiplicado pelo valor actual correspondente, (iv) a soma dos cash flows actualizados representa o valor actual do cash flow de investimento e (v) a diferença entre o valor actual dos cash flows de investimento e o seu custo é igual ao VAL; um investimento diz-se rentável se o seu VAL for positivo (VAL > 0).

24

2.3.2.1. Value Based Management – a génese

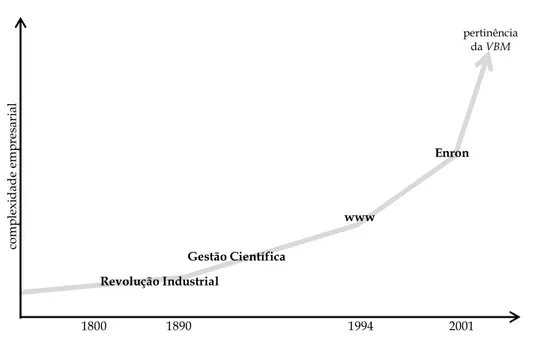

É neste contexto que se desenvolve um novo conceito de gestão – a Value

Based Management (VBM). A sua génese remonta ao período da revolução

industrial, a meados do século XIX, altura em que a gestão das empresas passou

a assumir um carácter mais técnico e momento a partir do qual questões como a

eficiência e produtividade passaram a ter protagonismo nas organizações.

Figura 1 - Complexidade vs. VBM

Fonte: adaptado de www.valuebasedmanagement.net

À medida que aquela complexidade foi aumentando, ao longo dos

séculos XIX e XX, foi-se igualmente consolidando a necessidade de existir novos

métodos de gestão que fossem mais além que as ferramentas de medidas

1890 1994 2001 1800 co m p le x id a d e em p re sa ri a l Revolução Industrial Gestão Científica www Enron pertinência da VBM

25

baseadas nos resultados. É assim que, no final do século XX, surge na realidade

empresarial um novo contexto de gestão – a gestão baseada no valor, VBM -

com a pretensão de incluir no cálculo do valor da empresa elementos não (ou

incorrectamente) considerados nas análises financeiras já aqui mencionadas e

ditas tradicionais.

Dá-se o nome de VBM aos sistemas de gestão que baseiam os processos

de tomada de decisão na criação de valor. ROCHA e SELIG (2001) mencionam

que neste tipo de gestão deve existir uma nova postura organizacional onde

todos (nas palavras destes autores, da “presidência ao chão da fábrica”) devem

estar atentos às alternativas que acrescentam valor.

KOLLER (1994) lembra que no final do século passado várias foram as

novas abordagens às metodologias de gestão de empresas, todas elas

apresentadas como sendo capazes de melhorar a performance das organizações e

aponta vários exemplos: total quality management, empowerment, continuous

improvement, re-engineering, entre outros.

O insucesso de muitas destas novas formas de gestão passou, em muitos

casos, como refere este autor, pelo facto de os objectivos traçados não terem

sido clara e/ou correctamente quantificados e, por isso, não se tornando

26

2.3.2.2. Value Based Management – a definição

É neste ponto que a VBM marca a diferença, ao criar uma métrica de

desempenho precisa e não ambígua – o valor. WEAVER e WESTON (2002)

aludem a um estudo realizado com 51 empresas, nos Estados Unidos da

América, que passaram a apresentar como medida de performance o lucro

económico (valor) em vez de usarem o tradicional lucro contabilístico.

Decorrente deste estudo, foi possível detectar em todas elas melhorias

significativas de desempenho, decorrentes da reformulação das metodologias

de planeamento dos negócios que passaram a ser orientadas para a criação de

valor.

OXELHEIM e WIHLBORG (2002) notam que a VBM se tornou num

instrumento chave na avaliação ex ante e ex post das estratégias e dos projectos

das organizações, tendo por base de referência a maximização do valor para o

accionista. Dentro da abordagem feita pela VBM, foram trabalhados vários

pontos de análise. Estes autores salientam dois: Shareholder Value Analysis,

desenvolvido por Rappaport (1986) e o Economic Value Analysis, desenvolvido

por Stern e Stewart (1990).

A VBM, nos termos em que é referida por ROCHA e SELIG (2001) e

implantação de um sistema de remunerações variável, onde cada funcionário

recebe de acordo com o diferencial de valor criado.

OLSEN (1996) nota

fossem os proprietários da empresa. Prossegue dizendo que esta nova

abordagem incita claramente os responsáveis

assumir com muito mais disciplina as suas responsabilidades em termos de

criação de valor.

Figura

Avaliação de desempenho

de um sistema de remunerações variável, onde cada funcionário

recebe de acordo com o diferencial de valor criado.

nota que a VBM faz os gestores pensar e agir como se

fossem os proprietários da empresa. Prossegue dizendo que esta nova

em incita claramente os responsáveis operacionais, nas organizações

assumir com muito mais disciplina as suas responsabilidades em termos de

Figura 2 – Gestão baseada no valor

VBM Gestão baseada no valor Criação de valor (principal objectivo) Sistema de incentivos Modelo stakeholder

Fonte: adaptado de YOUNG (2000)

27

de um sistema de remunerações variável, onde cada funcionário

faz os gestores pensar e agir como se

fossem os proprietários da empresa. Prossegue dizendo que esta nova

as organizações, a

assumir com muito mais disciplina as suas responsabilidades em termos de

Sistema de incentivos

28

A existência de uma boa comunicação entre a empresa e os investidores é

indispensável, de modo a que não surjam os denominados value gaps5. A

empresa poderá fomentar esta comunicação fluida redigindo relatórios

financeiros transparentes e apostando em medidas que permitam obter uma

maior liquidez do mercado (PEIXOTO, 2001).

RAPPAPORT (1998) refere-se à necessidade de a gestão se guiar por

planos estratégicos que testem quais as tomadas de decisão que criam valor e a

importância de avaliar o desempenho com base no valor.

Toda a gestão de recursos humanos, técnicos e financeiros deve ser

realizada em função dos factores determinantes de valor (value drivers), sendo

assim imperioso compreendê-los e agir em função deles. Este autor distingue

macro value drivers de micro value drivers.

Dos macro value drivers, por um lado, fazem parte (i) o crescimento das

vendas, (ii) o número de anos em que é possível actuar numa posição de

vantagem competitiva, (iii) a margem operacional, (iv) o investimento em activo

não corrente e em necessidades de fundo de maneio, (v) os níveis de fiscalidade

5 “Value gap is the difference between the value of the company if it were operated to maximize shareholder value and its current market value. (…) The only compelling takeover defense is to close the value gap by delivering superior shareholder value” (RAPPAPORT, 1998)

29

e (vi) o custo do capital. Dos micro value drivers, por outro, fazem parte os

factores que influenciam directamente os macro value drivers.

Relativamente à influência que os micro value drivers exercem sobre os

macro value drivers, RAPPAPORT (1998) continua, ilustrando as seguintes

situações: a dimensão e a quota do Mercado, bem como o mix de vendas que

afecta o crescimento das vendas; o custo das matérias-primas, da mão-de-obra,

o número de trabalhadores e os preços de custo influenciam a margem

operacional; a estrutura de impostos vigentes afecta os impostos a pagar; o

nível de rotação dos inventários, os prazos médios de recebimento e pagamento

e os termos dos contraltos influenciam as necessidades de fundo de maneio; a

vida útil dos investimentos e a sua substituição, reparação e manutenção

determinam as aplicações de capital em activos não correntes; o custo do

Capital Próprio, o custo da dívida e a estrutura de capitais afectam o custo do

capital.

DAMODARAN (1998) conjuga os factores determinantes de valor com as

medidas correspondentes a ser adoptadas, apresentando uma cadeia de aumento

30

Quadro 1 – Cadeia de aumento de valor

Maior controlo Payoff no curto prazo

Menor controlo Payoff no longo prazo VALUE DRIVERS

Activos actuais 1. Desinvestir em

activos/projectos com um valor de desinvestimento superior ao valor de continuação;

2. Liquidar projectos com valor de liquidação superior ao valor de continuação

3. Eliminar gastos operacionais que não gerem receitas ou crescimento;

4. Tirar partido da fiscalidade para aumentar o fluxo de caixa.

1. Reduzir as necessidades de fundo de maneio, reduzindo os inventários ou dívidas a receber, ou aumentando as dívidas a pagar;

2. Reduzir gastos de manutenção dos activos actuais;

3. Reduzir a taxa de imposto marginal.

1. Alterar a estratégia de preços dos produtos, de forma a maximizar as margens de lucro e o rácio de rotação;

2. Adoptar tecnologia mais eficiente para as operações com o intuito a reduzir gastos e melhorar as margens.

Crescimento esperado

Eliminar investimentos de capital cujo retorno seja inferior ao custo de capital.

Aumentar a taxa de reinvestimento ou de retorno marginal do capital, ou ambas, nos negócios.

Aumentar a taxa de

reinvestimento ou do retorno marginal do capital, ou ambas, em novos negócios.

Duração do período de crescimento elevado

Se qualquer um dos produtos ou serviços da empresa puder ser patenteado ou protegido, agir nesse sentido.

Utilizar economias de escala para obter um maior retorno do capital.

1. Criar uma marca;

2. Aumentar o custo de mudar de produto e reduzir o custo de mudar para o mesmo.

Custo de financiamento

1. Utilizar swaps e derivados para tornar o matching da dívida mais próximo dos activos da empresa;

2. Recapitalizar para ir ao encontro do rácio de endividamento óptimo.

1. Alterar o tipo de

financiamento e utilizar títulos inovadores;

2. Utilizar um mix de financiamento óptimo para os novos investimentos; 3. Tornar a estrutura de gastos mais flexível para reduzir a alavancagem operacional.

Reduzir o risco operacional da empresa, tornando os produtos menos discricionários aos clientes.

Fonte: adaptado de DAMODARAN (1998)

Os criadores e detentores da patente da métrica de avaliação que mais

31

empresarial – o EVA® 6 - apresentam um rol de ideias que clarificam um

conjunto de aspectos referentes a este novo modelo de gestão empresarial e que

a seguir se apresentam7.

As estratégias desenvolvidas e implementadas na VBM têm por objectivo a criação de ganhos superiores e sustentáveis para os accionistas. A gestão baseada no valor deve ter como metodologia de actuação um conjunto de procedimentos, a saber, nomeadamente:

Numa primeira fase, são feitas a investigação e a identificação da composição de activos que maximizam a criação de valor. De seguida, procede-se ao levantamento do modo como a empresa deve financiar esses activos, uma vez determinada a proporção ideal entre a dívida e o capital próprio. Com base nessas informações, a empresa procede ao planeamento e implementação da sua estratégia de criação de valor, com o objectivo de gerar ganhos para seus accionistas. Conforme a situação específica de cada empresa, a estratégia de criação de valor pode passar por diversos comportamentos que, ao serem postos em prática, conduzirão ao aumento do valor de capitalização da empresa.

6 O EVA® será adiante abordado de forma mais aprofundada.

7 EVA® é uma marca registada pela empresa de consultoria norte americana Stern Stewart & Co e esta informação foi retirada do sítio internet da empresa, com endereço www.sternstewart.com.

32

A VBM pode ser entendida, seguindo a interpretação de KOLLER (1994),

como a conjugação8 de uma mentalidade baseada na criação de valor com os

processos e procedimentos de gestão necessários para transpor esta

mentalidade para o campo de acção. Assumindo individualmente cada um

destes itens, a sua performance é insuficiente. Assumindo-os em conjunto, é

possível obter impactos significativos e sustentados.

Ao referir-se a uma mentalidade baseada na criação de valor, este autor

reporta-nos para o facto de na VBM todos os gestores de topo (senior managers)

terem de estar perfeitamente cientes (i) que o objectivo último da empresa é

maximizar o seu valor; (ii) que existem regras claras no que concerne a decidir

quando outros objectivos podem sobrepor-se ao imperativo de criação de valor

e (iii) que eles próprios possuem uma sólida compreensão sobre quais as

variáveis de desempenho que fomentam e impulsionam a criação de valor na

empresa.

A obtenção de níveis de desempenho elevado exige que sejam

implementadas na organização medidas concertantes com a estratégia da

empresa que, por seu turno, requerem motivação por parte das equipas que as

8 KOLLER (1994) chama-lhe “marriage”, tendo-se no entanto achado mais conveniente utilizar a tradução “conjugação” em vez da tradução “casamento”.

vão implementar. YOUNG

como um sistema adicional para gerir a motivação de todos, alinhando

os interesses gerais da empresa.

Na figura seguinte resumem

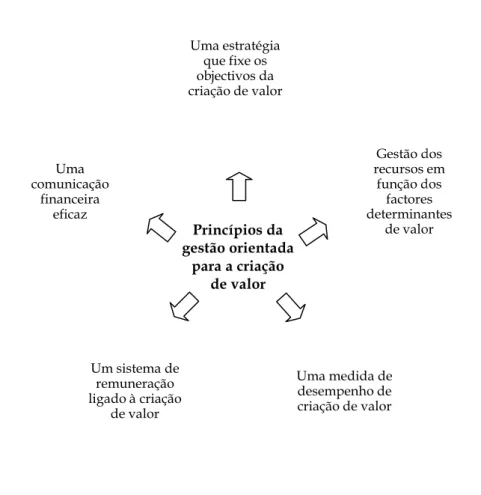

criação de valor:

Figura 3 – Ciclo e princípios da gestão orientada para a criação de valor

Um sistema de remuneração ligado à criação Uma comunicação financeira eficaz

YOUNG (2000) nota que o sistema de incentivos se assume

como um sistema adicional para gerir a motivação de todos, alinhando

os interesses gerais da empresa.

Na figura seguinte resumem-se os princípios da gestão orientada para a

Ciclo e princípios da gestão orientada para a criação de valor

Fonte: adaptado de RAPPAPORT (1998)

Uma estratégia que fixe os objectivos da criação de valor Gestão dos recursos em função dos factores determinantes de valor Uma medida de desempenho de criação de valor Um sistema de remuneração ligado à criação de valor comunicação Princípios da gestão orientada para a criação de valor 33

nota que o sistema de incentivos se assume

como um sistema adicional para gerir a motivação de todos, alinhando-a com

da gestão orientada para a

Ciclo e princípios da gestão orientada para a criação de valor

de RAPPAPORT (1998) Gestão dos recursos em função dos factores determinantes de valor

A implementação destes princípios obedece a

baseado em quatro pilares

Figura 4

Measurement (Medida)

“We were doing very well

boom of the ‘90s. But, when our markets began to we

dropped pretty sharply, and our market value (…) went down along with them.” Sal Fazzolari, Journal of Applied Corporate Finance, Fall 2001

Os factos comprovam a discrepância entre o valor de mercado de

algumas empresas e o seu valor contabilístico. As práticas contabilísticas

9 Adaptado de www.sternstewart.com

implementação destes princípios obedece a um sistema de gestão

baseado em quatro pilares9:

Figura 4 – Gestão baseada no valor

Fonte: adaptado de www.s

edida)

We were doing very well – or at least appeared to be performing well – during the economic boom of the ‘90s. But, when our markets began to weaken in 1999, our returns on capital dropped pretty sharply, and our market value (…) went down along with them.”

Sal Fazzolari, Journal of Applied Corporate Finance, Fall 2001

Os factos comprovam a discrepância entre o valor de mercado de

algumas empresas e o seu valor contabilístico. As práticas contabilísticas

de www.sternstewart.com

VBM

34 um sistema de gestão de www.sternstewart.comduring the economic aken in 1999, our returns on capital dropped pretty sharply, and our market value (…) went down along with them.”

Sal Fazzolari, Journal of Applied Corporate Finance, Fall 2001 (SINGER, 2003)

Os factos comprovam a discrepância entre o valor de mercado de

35

tradicionais podem apresentar um quadro distorcido da realidade económica,

contrariando muitas vezes o próprio bom senso económico. Durante a

implementação da VBM, devem identificar-se quais são os ajustes requeridos

nos dados contabilísticos para aumentar tanto a precisão quanto a correlação

entre a medida de desempenho e a realidade económica. Em decorrência, são

criados incentivos para que os administradores tomem decisões que

maximizem o valor da empresa.

Mindset (Cultura)

“We are changing the culture of the organization. People are really starting to think about capital efficiency and shareholder value as their number one priority.”

Sal Fazzolari, Journal of Applied Corporate Finance, Fall 2001 (SINGER, 2003)

A implementação completa do sistema de gestão VBM somente se dá

num ambiente corporativo em que as pessoas estejam voltadas para a criação

de valor para o accionista. Essa visão de negócios é atingida após um intenso

programa de formação e comunicação. A VBM também ajuda a centralizar as

tomadas de decisão tendo em conta que responsabiliza – e recompensa – os

administradores pela criação de valor. A VBM é a génese de uma nova cultura

organizacional: a partir dela os administradores pensam e agem como os

próprios donos do negócio.

36

Management System (Sistema de Gestão)

“Raising the financial sophistication of our managers was one of the key goals of our value-based management program… And as evidence of our commitment, one of the key deliverables in our (…) Project is what we call the Harsco ‘Corporate Finance Manual’. This manual contains a very detailed and comprehensive analysis of a variety of corporate transactions, everything from lease-versus-buy decisions to evaluation of major capital projects. In fact, we have tried to cover every type of financial situation that a manager is likely to encounter in the field.”

Sal Fazzolari, Journal of Applied Corporate Finance, Fall 2001 (SINGER, 2003)

A criação de valor somente será alcançada se os administradores

tomarem as melhores decisões. Medir apenas o valor económico não garante a

criação de valor: é necessário fazer dele o ponto central do sistema de gestão da

empresa, de tal forma que processos como a orçamentação, a análise de

investimentos, o estabelecimento de metas, a análise de fusões e aquisições e

quaisquer outros processos operacionais sejam encarados sob a óptica da

criação de valor. A utilização da VBM deve ser basilar para o sistema de gestão,

nomeadamente para todas as políticas, processos e métodos que guiam as

operações e a estratégia da empresa.

Motivation (Remuneração Variável)

“As we further grow our businesses, improve our processes, and provide the highest quality service to our customers, VBM will act as a framework to help ensure that the business decisions we make every day are focused on creating value”.

37

Um dos aspectos mais importantes da implementação da VBM consiste

em definir um sistema de remuneração variável, capaz de redireccionar o foco

da gestão para o aumento do valor económico. Na gestão tradicional, os

administradores são incentivados a negociar orçamentos facilmente alcançáveis.

Normalmente os bónus atribuídos têm um tecto, induzindo os administradores

a nunca ultrapassar a meta sob pena de aumentar a expectativa sobre o seu

desempenho para o ano seguinte.

Com a VBM, as metas do plano de incentivo não são estabelecidas de

acordo com o orçamento mas sim pela expectativa de maximização da riqueza,

o que torna as bonificações ilimitadas. O sistema de remuneração variável cria

recompensas que estimularão o senso de propriedade dos administradores da

empresa.

Aquando da implementação da VBM é necessária prudência, para que

da adopção deste método de gestão não resulte um aumento da burocracia. De

realçar ainda que a empresa deve ficar atenta às informações geradas,

garantindo que estas são relevantes e que as comunicações de ocorrências

circulam bidireccionalmente, permitindo retornos de e para todos os níveis da

38

Mesmo sendo um processo longo e complexo (ROCHA e SELIG, 2001,

citando COPELAND, 2000), é possível apresentar uma lista de características

necessárias à implantação da VBM:

- Demonstrar apoio explícito e visível por parte da administração de topo;

- Estabelecer uma massa crítica de conhecimento sobre o modelo em todas as áreas da empresa;

- Integrar fortemente a VBM com todos os elementos do planeamento;

- Minimizar as questões metodológicas e privilegiar aplicações práticas;

- Analisar questões estratégicas específicas para cada unidade de negócio, ao invés de adoptar uma abordagem genérica;

- Assegurar a disponibilização de informações básicas (por exemplo, informações contabilísticas das unidades de negócio e parâmetros

externos de desempenho);

- Oferecer modelos de avaliação e formatos de relatórios de gestão comuns e fáceis de usar para agilizar a entrega dos mesmos;

- Vincular incentivos à criação de valor;

- Exigir que as solicitações de capital e recursos humanos tenham como justificação a criação de valor.

39

O objectivo deste modelo de gestão passa por conseguir reunir uma

massa crítica de pessoas que irão usar a VBM através de workshops para a

familiarização com o modelo, modelo este que deve ser padrão para todas as

unidades de negócio, pois desta forma facilitar-se-á a sua consolidação. A VBM

deve pois, de forma contínua, maximizar o valor da empresa, orientado o

processo decisório desde as opções estratégicas até às decisões operacionais

(ROCHA e SELIG, 2001).

2.3.3. ECONOMIC VALUE ADDED - EVA

®Uma das formas mais utilizadas para medição do valor criado no

contexto da VBM reside no conceito de valor económico acrescentado, ou

EVA®. PIKE e NEALE (1999) explicam que através do EVA® se pretende

encontrar o verdadeiro lucro económico.

OYADOMARI, NETO, CARDOSO e FREZATTI (2008) clarificam que na

VBM todos os principais processos e sistemas da empresa devem ser orientados

para a criação de valor, sendo o EVA® a medida mais específica de calcular essa

40

Mesmo assim, como estes autores pertinentemente lembram, na

literatura continuamos a encontrar vários autores que utilizam os termos VBM e

EVA® de forma indiferenciada, facto que contribui para aumentar a confusão

entre os termos.

2.3.3.1. A génese

PONTES (2004) remonta o aparecimento do EVA® ao final da década de

cinquenta, início da década de sessenta do século XX. NEVES (2002) vai mais

longe e recua até aos anos vinte do mesmo século e apresenta inclusivamente as

diversas designações encontradas em literatura anteriores ao EVA® de Stern e

Stewart:

- excess earnings (1929 e 1936);

- super-profits (1957);

- excess realizable profits (1961);

- residual income (1965);

- excess-income (1976);

- abnormal earnings (1981);

- economic profit (1990);

41

A génese do EVA® é atribuída por PONTES (2004) à base teórica do

trabalho desenvolvido nos anos cinquenta do século passado por Merton Miller

e Franco Modigliani acerca do modelo económico de valor da empresa e

igualmente, apesar de menos relevante, aos estudos desenvolvidos alguns anos

mais tarde sobre o comportamento organizacional por Michael C. Janden e

William Meckling. Este autor concorda com NEVES (2002) ao aceitar que

poderemos eventualmente retroceder mais alguns anos, se considerarmos que o

EVA® está intimamente ligado ao conceito de valor residual ou resultado

residual e que este já vinha sendo abordado por economistas há uma série de

tempo.

Foi com Miller e Modigliani, como já foi referido, que em meados do

século passado pela primeira vez se aplicaram conceitos da teoria

microeconómica às finanças empresariais10. PONTES (2004) explica que terá

sido nessa altura que o modelo contabilístico – que funcionava como base da

análise financeira – começou a ser preterido para o modelo económico e elenca

os três pontos básicos então demonstrados:

42

- o valor seria gerado a partir do incremento do valor acrescentado e de uma taxa exigida de rendibilidade que seria directamente

proporcional ao risco;

- o valor de mercado seria determinado a partir de expectativas racionais dos agentes económicos sobre o preço das acções;

- o risco da estrutura de capital poderia ser determinado independentemente dos activos da empresa ou do risco do negócio

por ela desenvolvido.

Ainda no contexto do mesmo estudo e segundo o mesmo autor, foi

mostrada a importância dos fluxos de caixa (cash flows) na determinação do

valor da empresa no mercado e o papel do valor actual líquido (VAL) na

tomada de decisões por parte dos seus gestores, uma vez que essas decisões

irão afectar directamente o valor das acções da empresa no mercado de

cotações.

Porém, apesar de interessante, ainda o mesmo autor afirma,

continuando, que esta metodologia de análise não recolheu adeptos no seio das

empresas, persistindo os gestores na utilização dos métodos tradicionais de

43

Só mais tarde, em 1989, remata este autor, com os fundadores da

empresa americana Stern Stewart & Co (Joel Stern e G. Bennett Stewart III11),

esta abordagem foi de novo trabalhada, dando-se seguimento aos estudos que

anteriormente haviam sido iniciados e, como refere NEVES (2002), fazendo-se a

redescoberta e redenominação do “resultado residual” como economic value

added (EVA®) e a sua passagem dos livros académicos para a prática empresarial

em 1991.

PEIXOTO (2001) refere-se ao trabalho de BRICKLEY e tal. (1997) dizendo

que estes “reviram a literatura de gestão dos últimos 30 anos12 e concluíram que

as técnicas de gestão inovadoras têm um ciclo de vida. Na fase descrescente

estão a Gestão da Qualidade Total (TQM), a Reengenharia, o Benchmarking, o

Método de Custeio Baseado nas Actividades (ABC), o Just-in-Time (JIT) e os

11 Joel Stern e Bennett Stewart são os criadores do EVA® e co-fundadores, em 1982, da Stern Stewart & Co., empresa de consultoria de abrangência mundial pioneira no desenvolvimento e aplicação dos métodos de trabalho da corporate finance no universo empresarial. Em 2006 ocorreu a cisão entre os dois, tendo Bennett Stewart abandonado a companhia e fundado uma nova empresa da qual é, desde então, CEO: EVA Dimensions. Joel Stern permanece como CEO da empresa original, continuando ambos, quer Bennett Stewart na EVA Dimensions, quer Joel Stern na Stern Stewart & Co. a desenvolver e a divulgar a gestão baseada na criação de valor e os indicadores de desempenho que servem de base para a aferição desse modo de gestão.

(Fonte: http://www.sternstewart.com)

12 Tendo o trabalho sido publicado no final da década de 90, considera-se que os “últimos 30 anos” se referem às décadas de 70, 80 e 90.