UNIVERSIDADE

CATÓLICA DE

BRASÍLIA

PROGRAMA DE PÓS GRADUAÇÃO

STRICTO SENSU EM DIREITO

Mestrado em Direito Internacional

Econômico

O TRATAMENTO TRIBUTÁRIO DISCRIMINATÓRIO COMO

COMBATE À CONCORRÊNCIA FISCAL PREJUDICIAL E A SUA

LEGITIMIDADE

Autor: Miguel Ângelo Maciel

Orientador: Dr. Ronaldo Lindimar José Marton

MIGUEL ÂNGELO MACIEL

O TRATAMENTO TRIBUTÁRIO DISCRIMINATÓRIO COMO

COMBATE À CONCORRÊNCIA FISCAL PREJUDICIAL E A SUA

LEGITIMIDADE

Dissertação apresentada ao Programa de

Pós-Graduação “Stricto Sensu” em Direito

Internacional e Econômico da Universidade

Católica de Brasília, como requisito para a

obtenção do Título de Mestre.

Orientador:

Prof. Dr. Ronaldo Lindimar José

Marton.

TERMO DE APROVAÇÃO

Dissertação defendida e aprovada como requisito parcial para a obtenção

do Título de Mestre em Direito Internacional e Econômico, defendida e

aprovada em 17 de outubro de 2007 pela banca examinadora constituída

por:

_________________________________________________

Professor Doutor Heleno Taveira Tôrres

Examinador Externo

__________________________________________________

Professor Doutor Antônio de Moura Borges

Examinador Interno

__________________________________________________

Professor Doutor Ronaldo Lindimar José Marton

Orientador

Aos Professores

Dr. Antônio Paulo Cachapuz de Medeiros,

Dr. Manoel Moacir Costa Macedo,

Dr. Maurin Almeida Falcão,

Dra. Mary Elbe Queiroz,

Dr. Ronaldo Lindimar José Marton,

Dr. José Eduardo Sabo Paes,

Dr. Roberto de A. Chacon de Albuquerque,

pela atitude superior em ensinar para a vida.

Aos colegas de academia,

em especial,

Eduardo e Radan pela mão estendida nos

momentos de dificuldade e de alegria;

Aldemário por ter feito do tema proposto

um desafio.

Aos colegas do Banco do Brasil, Gil Aurélio,

Antonio Rubem e Eudo Antônio

pela atitude maior em permitir que o

Mestrado acontecesse em condições

especiais.

Aos demais colegas que compreenderam e

colaboraram com o esforço pessoal.

RESUMO

O legislador brasileiro a partir do advento da Lei nº 9.430/96 estabelece critérios para identificar países de tributação favorecida, os chamados “paraísos fiscais”, e pela Lei nº 9.779/99 institui tratamento tributário mais gravoso para as remessas de rendimentos que tenham por beneficiário pessoa domiciliada ou residente em países de tributação favorecida. A adoção das medidas mencionadas se dá em claro alinhamento às orientações emanadas da OCDE na intenção de combater as práticas fiscais prejudiciais adotadas pelos países que se utilizam da flexibilização de seus sistemas tributários, não tributando ou tributando os rendimentos com uma alíquota efetiva reduzida, que tem como efeitos deletérios a erosão das bases tributárias internacionais e a alteração artificial dos fluxos de capitais e de investimentos diretos. Apesar de terem função extrafiscal, as medidas defensivas introduzidas pela combinação das leis ora mencionadas são portadoras de discriminação e por se utilizarem de instrumentos típicos de direito tributários como veículos de execução devem encontrar acomodação entre os princípios e valores enformadores do direito tributário nacional e internacional. O tema é tratado a partir da análise da globalização, fenômeno que intensificou as trocas internacionais por intermédio da revolução informática e das telecomunicações para, na seqüência, ao abordar a concorrência fiscal prejudicial oferecer informações que permitam a compreensão do problema no cenário mundial. A questão principiológica então é colocada para apresentar os limites impostos pelos fundamentos do Direito Tributário e na última parte se avalia especificamente a conformidade das alterações promovidas nas normas tributárias nacionais aos princípios tributários.

ABSTRACT

The brazilian lawmaker by the Federal Law nº 9.430/96 establish standards to identify countries with harmful tax practices, the “tax heavens”, and by Law nº 9.779/99 establish tax treatment more burden to sending of income to countries with no or low tax. This practice is in according with the OECD’s regards and defensive measure to curb the harmful tax competition. Despite the its extrafiscal aspects they contain discrimination and because it use tools of tax law it shall in harmony with the tax law principles. This issue its studied since the globalization analyses and subsequently the harmful tax competition is analyzed. The question about the principles its matter to evaluate its consonansce with de tax law standards and in the last part analyze if the brazilian tax law changes are in consonance with the tax principles and tax standards.

LISTA DE TABELAS

LISTA DE ABREVIATURAS E SIGLAS

Abreviaturas

Amp. por ampliada Dec. por Decreto Ed. por edição G.n. por Grifo nosso L. por Lei

p. por página

IN por Instrução Normativa Op. Cit. por Opus Citatum Org. por organizador Ref. por reformulada Rev. por revista Trad. por tradução v. por volume

Siglas

ABRADT – Associação Brasileira de Direito Tributário

AIEA – Agência Internacional de Energia Atômica, do inglês “International Atomic Energy Agency” ALCA – Área de Livre Comércio das Américas

BIRD – Banco Internacional para Reconstrução e Desenvolvimento, do inglês “International Banck for Reconstruction and Development”

CF – Constituição Federal

CFC - Corporações Estrangeiras Controladas, do inglês “Controlled Foreign Corporatinons” CTN – Código Tributário Nacional

ECOFIN – Conselho de Ministros das Finanças Europeus, do inglês “Economic and Financial Affairs” ESAF – Escola de Administração Fazendária

EU – União Européia, do inglês “European Union”

FAO – Organização para Comida e Agricultura, do inglês “Food and Agriculture Organization of the United Nations”

FDI – Investimento Estrangeiro Direto, do inglês “Foreign Direct Investment” FMI – Fundo Monetário Internacional

G7 – Grupo dos sete países mais industrializados

GATS – Acordo Geral sobre Tarifas e Serviços, do inglês “General Agreement on Trade an Services” GATT – Acordo Geral sobre Tarifas e Comércio, do inglês “General Agreement on Tariffs and Trade” GDP – Produto Interno Bruto, do inglês “Gross Domestic Product”

IBDT – Instituto Brasileiro de Direito Tributário IED – Investimento Estrangeiro Direto

IMF – Fundo Monetário Internacional, do inglês “International Monetary Fund” ITO – Organização Tributária Internacional, do inglês “International Tax Organization” MERCOSUL – Mercado Comum do Sul

MFN – Nação Mais Favorecida, do inglês “Most Favoureced Nation”

NAFTA – Acordo Norte-Americano para o Livre Comércio, do inglês “North American Free Trade Agreement” NMF – Nação Mais Favorecida,

OCDE – Organização para Cooperação e Desenvolvimento Econômico OIT – Organização Internacional do Trabalho

OMC – Organização Mundial do Comércio ONG – Organização Não Governamental ONU – Organização das Nações Unidas PIB – Produto Interno Bruto

SRF – Secretaria da Receita Federal

UN – Nações Unidas, do inglês “United Nations”

UNITO – “United Nations International Tax Organisation”

SUMÁRIO

RESUMO ... VII ABSTRACT ...VIII LISTA DE TABELAS...IX LISTA DE ABREVIATURAS E SIGLAS ... X SUMÁRIO...XI

INTRODUÇÃO ... 13

CAPÍTULO 1. O CENÁRIO INTERNACIONAL GLOBALIZADO... 16

1.1A GLOBALIZAÇÃO... 17

1.1.1 A globalização como fenômeno multidisciplinar... 19

1.1.2 Globalização política e a crise da soberania do Estado ... 19

1.1.3 A evolução da globalização... 21

1.1.4 A globalização econômica... 23

1.1.4.1 Características da globalização econômica ...25

1.1.4.2 Da empresa multinacional para a corporação transnacional...27

1.1.5 A globalização tributária... 31

1.1.5.1 O Estado fiscal ...32

1.1.5.2 A soberania tributária...34

1.1.5.3 Elementos da globalização tributária ...39

CAPÍTULO 2. A “CONCORRÊNCIA FISCAL PREJUDICIAL” ... 43

2.1 CONCORRÊNCIA... 43

2.1.1 Concorrência fiscal ... 44

2.1.2 Concorrência fiscal prejudicial... 46

2.2 CRISE DO ESTADO SOBERANO FRENTE À ECONOMIA – CRISE PARADIGMÁTICA... 48

2.3 POR QUE SE INSTAURA A CONCORRÊNCIA? ... 53

2.3.1 A corrida ao fundo do poço ... 56

2.3.2 A liberdade de planejamento tributário... 57

2.4 É REAL A NECESSIDADE DE COMBATER TAIS PRÁTICAS?... 59

2.5 A HARMONIZAÇÃO DAS POLÍTICAS TRIBUTÁRIAS DENTRO E FORA DOS PROCESSOS DE INTEGRAÇÃO REGIONAIS... 62

2.6OS ORGANISMOS INTERNACIONAIS E A TRIBUTAÇÃO INTERNACIONAL... 64

2.6.1 A OMC (GATT) ... 66

2.6.2 A ONU ... 73U 2.6.3 O FMI ... 75

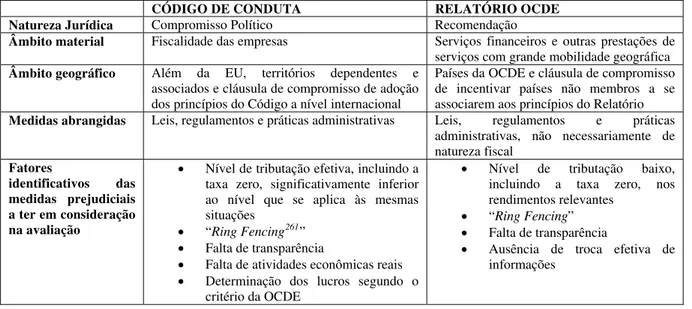

2.7CÓDIGO DE CONDUTA DA UNIÃO EUROPÉIA... 76

2.8 A OCDE... 82

2.8.1 O Relatório da OCDE no combate à “Concorrência Fiscal Prejudicial”... 84

2.8.1.1 Paraísos fiscais ...86

2.8.1.2 Regimes Fiscais Preferenciais...88

2.8.1.3 As medidas defensivas ...90

2.9 COMPARATIVO ENTRE O RELATÓRIO OCDE E O CÓDIGO DE CONDUTA EUROPEU... 95

2.10 O ATUAL ESTÁGIO DA CONCORRÊNCIA FISCAL PREJUDICIAL... 96

CAPÍTULO 3. OS PRINCÍPIOS TRIBUTÁRIOS ... 101

3.1O TEMA NO DIREITO INTERNACIONAL TRIBUTÁRIO... 101

3.2 OS PRINCÍPIOS TRIBUTÁRIOS INTERNACIONAIS... 102

3.2.1 Princípios vinculados aos elementos de conexão (territorialidade e universalidade) ... 102

3.2.2 Princípio da Territorialidade ... 103

3.2.2.1 Sistema territorial puro...104

3.2.2.1.1 Critério da fonte...104

3.2.2.1.2 Fonte efetiva da renda (produção) ...105

3.2.2.1.3 Fonte do pagamento...106

3.2.2.3 Territorialidade em sentido formal...108

3.2.3 Do Princípio da Universalidade – elementos de conexão subjetivos ... 109

3.2.4 Dos princípio tributários relativos aos valores ... 112

3.2.5 Princípios internacionais ... 116

3.2.5.1 Princípio da Igualdade (ou da isonomia)...117

3.2.5.2 Igualdade jurídica versus igualdade econômica ...121

3.2.5.3 Princípio da Não-discriminação...123

3.2.5.4 Princípio da Capacidade Contributiva...126

3.2.5.5 Princípio da Progressividade (subprincípio da capacidade contributiva) ...130

3.2.5.6 Princípio da Neutralidade da Tributação (subprincípio da capacidade contributiva) ...130

3.2.5.7 Princípio da Livre Concorrência ...131

3.2.6 A extrafiscalidade como princípio... 132

3.3 PRINCÍPIOS TRIBUTÁRIOS NO DIREITO BRASILEIRO... 134

3.3.1 Princípio da Igualdade, da Capacidade Contributiva e da Não-discriminação no Direito Brasileiro ... 135

3.3.1.1 Da igualdade ...135

3.3.1.2 Da Capacidade Contributiva ...136

3.3.1.3 Da Não-Discriminação...137

CAPÍTULO 4. O MODELO BRASILEIRO DE COMBATE À COMPETIÇÃO TRIBUTÁRIA PREJUDICIAL: A TRIBUTAÇÃO DE NÃO-RESIDENTES E A MAJORAÇÃO DA ALÍQUOTA PARA OS RESIDENTES EM PAÍSES E TERRITÓRIOS DE TRIBUTAÇÃO FAVORECIDA ... 139

4.1 A ELISÃO: EXERCÍCIO DE UM DIREITO INDIVIDUAL OU OBRIGAÇÃO GERAL DE CONTRIBUIÇÃO FRENTE ÀS LACUNAS... 139

4.2O MODELO TRIBUTÁRIO BRASILEIRO... 142

4.3 O BRASIL E A CONCORRÊNCIA FISCAL PREJUDICIAL... 143

4.4 A LEGISLAÇÃO BRASILEIRA... 144

4.5 PAÍSES DE TRIBUTAÇÃO FAVORECIDA NA LEI... 145

4.6LEGITIMIDADE EM TRIBUTAR REMESSAS PARA NÃO-RESIDENTES... 148

4.6.1 Fonte de pagamento ou fonte de produção ... 148

4.7 CRITÉRIOS PARA A IDENTIFICAÇÃO DE PAÍSES DE TRIBUTAÇÃO FAVORECIDA... 150

4.7.1 No mundo ... 151

4.7.2 No Brasil... 153

4.8 ALÍQUOTA NOMINAL OU ALÍQUOTA EFETIVA... 154

4.9 LISTA BRASILEIRA DE PAÍSES DE TRIBUTAÇÃO FAVORECIDA (BLACK LIST)... 156

4.9.1 A taxatividade ou exemplicidade das listas ... 157

4.9.2 A análise da taxatividade ou da mera exemplificatividade ... 160

4.9.2.1 Análise jurídica ...160

4.9.2.2 Análise pragmática...161

4.9.2.3 Nosso entendimento...163

4.10SUBSTITUTO OU RESPONSÁVEL TRIBUTÁRIO E O CONTRIBUINTE DE FATO... 163

4.11MAJORAÇÃO DA ALÍQUOTA NA LEI BRASILEIRA... 167

4.11.1 Apontamentos contrários à discriminação instituída ... 168

4.11.1.1 Critério de discrime...169

4.11.1.1.1 Nacionalidade ...169

4.11.1.1.2 Origem e destino...172

4.11.1.1.3 Residentes versus Não-residentes ...173

4.11.1.1.4 Não-residentes versus Não-residentes ...173

4.11.1.2 Afronta a valores e princípios ...174

4.11.1.3 Recomendações da OCDE ...175

4.11.1.4 Nova lista da OCDE...176

4.11.1.5 A insuficiência do interesse arrecadatório como motivação para a discriminação...177

4.11.1.6 Necessidade de conhecimento de lei estrangeira...178

4.11.1.7 Livre concorrência ...179

4.11.2 Apontamentos favoráveis à discriminação instituída ... 180

4.11.2.1 Função extrafiscal ...180

4.11.2.2 Livre concorrência ...182

4.11.2.3 Combate à evasão fiscal internacional e à alteração artificial do fluxo de alocação de investimentos financeiros e de capitais ...183

CONCLUSÃO ... 185

INTRODUÇÃO

O fenômeno referenciado comumente por “Globalização”

1trouxe consigo

incontáveis alterações aos padrões mundiais nos mais diversos setores das relações

internacionais como a implementação do modelo econômico neoliberal e a ocorrência de fatos

econômicos que importam à tributação de forma transnacional. Essa nova realidade

econômica mundial fundada na lógica da economia de mercado com relações comerciais

internacionais especialmente intensificadas a partir do advento do desenvolvimento

tecnológico da informática e das telecomunicações impõe aos Estados o desafio de adaptarem

seus sistemas tributários a uma economia globalizada.

A transnacionalização dos fatores de produção significou nova forma de

estruturação das empresas com distribuição de suas ramificações por diversos Estados ao

redor do planeta, conforme os diferenciais competitivos que esses ofereçam, de forma a

otimizar os custos, inclusive os fiscais. Atentos a essa realidade muitos Estados se lançaram a

competir pela atração dos investimentos internacionais oferecendo seus sistemas tributários

como diferencial atrativo ao deixar de tributar ou ao flexibilizar a tributação a níveis em que

carga fiscal resultante seja insignificante se comparada às praticadas normalmente pelos

___________________

1“A globalização desferiu um poderoso golpe na formação dos espaços jurídicos tradicionais. A crescente

Estados, prática conhecida como “concorrência fiscal prejudicial”

2que trás como uma das

suas conseqüências a erosão das bases de cálculo.

Nesse cenário internacional, brevemente descrito, se insere o Brasil disposto a

colaborar com o combate à erosão das bases tributáveis proporcionada pela concorrência

fiscal internacional. Essa propensão colaborativa se materializa em providências legais e

normativas internas, originadas no direito internacional, tais como a adoção da tributação em

bases universais, a instituição do controle dos preços de transferência, troca de informações

administrativas e outras práticas

3, dentre as quais, aquela que majora as alíquotas do Imposto

sobre a Renda Retido na Fonte incidente sobre as remessas de rendimentos para países

classificados como de tributação favorecida é tomada como o objeto principal desta avaliação.

Portanto, a adoção no direito interno de medidas fiscais originadas no direito

internacional como combate à tributação favorecida compõe o objeto do presente trabalho, em

especial, a avaliação da legitimidade (ou da falta dela) em que incorre o Brasil ao majorar a

alíquota do Imposto sobre a Renda incidente sobre as remessas para países que não tributam a

renda ou o fazem com alíquota inferior a vinte por cento frente aos princípios tributários

internacionais.

Para que possamos atingir o objetivo proposto analisaremos de forma

seqüencial:

a)

o fenômeno da “globalização”, com ênfase nos aspectos econômico

e tributário, cujo conhecimento se afigura necessário para a

compreensão do cenário em que está inserido o objeto do presente

estudo;

___________________

2 Internacionalmente referida por “

Harmful Tax Competition”.

3 CASTRO, Aldemário Araújo. As Repercussões da Globalização na Economia Brasileira. Dissertação

b)

a concorrência fiscal internacional, prática fiscal que a comunidade

internacional busca mitigar;

c)

os princípios que regem a tributação internacional de modo a

embasar a formação de opinião sobre os valores maiores buscados

pela sociedade por intermédio do processo tributário; e, por fim

d)

o modelo tributário brasileiro quanto ao tema proposto.

Trás como hipótese a falta de legitimidade

4na adoção pelo sistema tributário

brasileiro de tratamento diferenciado quanto às remessas de rendimentos para não residentes

pautado no critério da sua localização em países listados como de tributação favorecida, os

ditos “paraísos fiscais”.

Como metodologia de pesquisa se utiliza do método hipotético-dedutivo

focado essencialmente em referencial bibliográfico. Como forma está adequado ao padrão de

redação determinado pelo Manual para Apresentação de Monografias, Dissertações e

Teses da Universidade Católica de Brasília

5.

___________________

4 O termo legitimidade aqui é tomado em acepção semelhante ao termo ilicitude, utilizado por Machado: “Como

a lei não descreve todos os comportamentos, até porque isto é impraticável, faz-se então a distinção entre licitude e legalidade. O campo da licitude é mais amplo. Abrange todas as situações, todos os comportamentos, estejam ou não previstos em lei. Lícito ou ilícito dizem respeito à ordem jurídica, ao direito objetivo em geral. O campo da legalidade diz respeito apenas ao que está prescrito nas leis.” MACHADO, Hugo de Brito. Curso de Direito Tributário, 21 ed. rev., atual. e ampl. São Paulo: Editora Malheiros, 2002, p.420.

5UNIVERSIDADE CATÓLICA DE BRASÍLIA. Manual para Apresentação de Monografias, Dissertações e

CAPÍTULO 1. O CENÁRIO INTERNACIONAL GLOBALIZADO

A concorrência fiscal prejudicial

6é uma das principais externalidades da

tributação numa economia globalizada. Expressão que se traduz numa ação e num adjetivo, a

concorrência fiscal diz respeito à tensão entre os Estados soberanos na tentativa de atrair

investimentos estrangeiros

7e capital especutalivo.

O adjetivo “prejudicial” é um juízo de valor atribuído por aqueles Estados

centrais, membros da OCDE, que possuem influência sobre os demais Estados periféricos

8.

Os Estados centrais, industrializados, estão experimentando uma erosão em

suas bases tributáveis provocadas pela perda de atratividade de investimentos internacionais e

até mesmo pela incapacidade de manter os investimentos existentes em seus territórios face à

migração dos fatores de produção e do capital especulativo em direção aos Estados que

oferecem vantagens comparativas, mormente os benefícios de ordem tributária, quer seja pela

baixa ou nenhuma tributação da renda, quer seja por intermédio de incentivos fiscais

oferecidos.

Esta dinâmica econômica toma relevância na atual economia integrada em

termos internacionais que favorece o livre deslocamento, em maior grau, dos investimentos

___________________6 Concorrência fiscal prejudicial é expressão utilizada pela OCDE para referenciar aquelas práticas utilizadas por

alguns estados para, ao alterar de forma artificial seus sistemas tributários, atrair investimentos financeiros e de capitais.

7 “Investimento de riqueza efetivo e desvinculado, com interesse de permanência, oriundo do exterior e de

propriedade de pessoa não residente, que tenha como finalidade a produção de bens ou serviços”. BAPTISTA, Luiz Olavo. Os Investimentos Internacionais no Direito Comparado e Brasileiro. Porto Alegre: Livraria do Advogado, 1998, p. 32-33.

8 SANTOS, Boaventura de Souza. A Reinvenção Solidária e Participativa do Estado. Disponível em:

financeiros especulativos e, em menor grau, porém, mais relevantes, dos investimentos

estrangeiros entre os Estados.

Para compreensão do fenômeno intitulado concorrência fiscal prejudicial e das

conseqüências que dela decorrem começaremos o presente trabalho pelo estudo do fenômeno

da “globalização”.

1.1 A globalização

Iniciamos pelo tema globalização com objetivo de demonstrar e compreender o

universo em que está inserido o objeto do presente trabalho, a tributação internacional,

nominadamente, as práticas fiscais ditas prejudiciais e o seu combate.

Vivemos um novo período e um novo modelo de desenvolvimento social? Para

Boaventura

9, a intensificação das interações econômicas, políticas e culturais transnacionais

das três últimas décadas assumiu proporções tamanhas que nos permite tal questionamento.

A dinâmica das relações internacionais hoje vivenciada comporta atores os

mais diversos tais como Estados-nacionais, empresas transnacionais, organizações bilaterais e

multinacionais (ONU, FMI, BIRD, FAO, OIT, AIEA), narcotráfico, terrorismo, Grupo dos 7,

ONG

10e muitos outros.

No mundo atual, de relações intensificadas, os fatos acontecem como peças

11integrantes de uma única estrutura. Assim, ocorre a “compressão tempo-espaço” razão pela

___________________9 SANTOS, Boaventura de Sousa. Linha de Horizonte. In: A Globalização e as Ciências Sociais. (org.)

Boaventura de Sousa Santos, 2. ed. São Paulo: Cortez, 2002, p.89.

10 IANNI, Octávio. Teorias da Globalização. 5. ed. Rio de Janeiro: Civilização Brasileira, 1999, p. 78.

11 “Vamos supor que estávamos apenas, ingenuamente, a procurar juntar as “peças” que representassem o

qual os fenômenos se aceleram e se difundem pelo globo

12. As conseqüências dos fatos

econômicos são sentidas em todo o mundo em tempo real.

Diante do sincronismo e imediatismo dos seus efeitos, os movimentos dos

agentes econômicos, corporações transnacionais, Estados ou sociedade, tendem a ser

previamente avaliados quanto aos prováveis impactos nas demais áreas de acontecimentos e

nos mais longínquos lugares

13.

Essa dinâmica retrata a globalização, fenômeno que, segundo Boaventura, é

"uma fase posterior à internacionalização e à multinacionalização, que delas se diferencia por

anunciar o fim do sistema nacional enquanto núcleo central das atividades e estratégias

humanas organizadas"

14.

A aparência inocente de que seja a globalização “um movimento espontâneo,

inelutável e irreversível que se intensifica e avança segundo uma lógica e uma dinâmica

próprias suficientemente fortes para se imporem a qualquer interferência externa” deve ser

combatida, segundo Boaventura, pois entende que “a transparência e simplicidade da idéia de

globalização são dispositivos ideológicos e políticos dotados de intencionalidades específicas

que resultam de um conjunto de decisões políticas identificadas no tempo e na autoria”

15,

quais sejam, aquelas políticas forjadas na filosofia econômica neo-liberal

16. Portanto, temos

que o objetivo do insigne professor lusitano seja o desejo de rechaçar o pensamento acerca da

globalização como um acontecimento natural.

seguramente, a “peça” que representa o mercado mundial – as exportações de bens e serviços...”.REIS, José. A Globalização como Metáfora da Perplexidade? Os processos geo-econômicos e o “simples” funcionamento dos sistemas complexos. In: A Globalização e as Ciências Sociais. (org.) Boaventura de Sousa Santos, 2. ed. São Paulo: Cortez, 2002, p.108.

12 SANTOS, Boaventura de Sousa. Linha de Horizonte. In: A Globalização e as Ciências Sociais. (org.)

Boaventura de Sousa Santos, 2. ed. São Paulo: Cortez, 2002, p.64.

13 “Giddens define globalização como “a intensificação de relações sociais mundiais que unem localidades

distantes de tal modo que os acontecimentos locais são condicionados por eventos que acontecem a muitas milhas de distância e vice versa””. GIDDENS, Francis apud SANTOS, Boaventura de Sousa. Linha de Horizonte. In: A Globalização e as Ciências Sociais. (org.) Boaventura de Sousa Santos, 2. ed. São Paulo: Cortez, 2002, p.26.

14 Ibidem, p.26. 15 Ibidem, p. 49-50.

1.1.1 A globalização como fenômeno multidisciplinar

Autores como Boaventura de Sousa Santos

17, referem-se à globalização como

fenômeno de múltiplas faces, cujas dimensões econômicas, sociais, políticas, culturais,

religiosas e jurídicas interagem de forma complexa.

Liszt Vieira menciona também outros aspectos tais como: "militar,

econômico-produtiva, financeira, comunicacional-cultural, religiosa, interpessoal-afetiva,

científico-tecnológica, populacional-migratória, esportiva, ecológico-ambiental, epidemiológica,

criminal-policial e política"

18.

Esses aspectos, que não o econômico e o tributário, importam para a presente

análise pois compõem, ao lado desses, o cenário em que se dão os acontecimentos que

apresentam conseqüências tributárias.

1.1.2 Globalização política e a crise da soberania do Estado

A globalização política traz por conseqüência maior, em seu viés político

pró-mercado, a compressão da autonomia política e da soberania dos Estados periféricos e

semiperiféricos pelos Estados hegemônicos, com uma intensidade sem precedentes, agindo

por si ou por intermédio das instituições financeiras multilaterais que dominam. Também,

___________________

17 SANTOS, Boaventura de Sousa. Linha de Horizonte. In: A Globalização e as Ciências Sociais. (org.)

Boaventura de Sousa Santos, 2. ed. São Paulo: Cortez, 2002, p.26.

como tendência clássica da globalização atual, acontecem os acordos políticos interestatais,

tais quais a União Européia, o NAFTA e o Mercosul

19.

A nova economia, nascida das possibilidades geradas pela evolução

tecnológica, na informática e nas comunicações, assim como na liberalização das trocas

internacionais, arrebatou parcela significativa de poder antes concentrado nos Estados

20. Em

igual sentido, o pensamento de Gray

21, com apoio no discurso de Salvador Allende,

reconhece que atualmente as empresas são capazes de maior interferência nas políticas

internas dos Estados pela possibilidade de investimentos ou da sua retirada, diferindo do

período das economias fechadas (não de mercado), em que não tinham tamanha mobilidade.

___________________

Por seu turno, Faria

22pontua como efeitos da economia-mundo, em razão das

fortes pressões impostas pelo mercado de capitais integrado, as crescentes dificuldades dos

governos nacionais em controlar os circuitos financeiros e comerciais e em aplicar suas

políticas tributárias e fiscais. Assim, a soberania

23dos Estados centrais está fragilizada

19 “…como conseqüência da intensificação vertiginosa da transnacionalização da produção de bens e serviços e

dos mercados financeiros (...) concede condição de preeminência sem precedentes às empresas multinacionais como atores internacionais.” SANTOS, Boaventura de Sousa. Linha de Horizonte. In: A Globalização e as Ciências Sociais. (org.) Boaventura de Sousa Santos, 2. ed. São Paulo: Cortez, 2002, p.35-36.

20 Idem. As tensões da modernidade. Disponível em: <http://www.dhnet.org.br/direitos/militantes/boaventura/

boaventura4.html>. Acesso em: 03 jun 2006.

21 “A promessa de investimento interno direto e a ameaça de sua retirada têm grande influência nas opções

políticas dos governos nacionais. As empresas podem agora limitar as políticas dos Estados. Existem poucos precedentes históricos deste tipo de poder privado. GRAY, John apud LIMA, Abili Lázaro Castro de.

Globalização Econômica, Política e Direito. Análises das mazelas causadas no plano político-jurídico. Porto Alegre: Sergio Antonio Fabris Editor, 2002, p. 155.

22 “A geração de vastas e complexas redes de interesses interdependentes ao lado de espaços econômicos

exclusivos, os efeitos perversos da degradação dos preços dos produtos primários sobre a economia dos países exportadores, o impacto altamente corrosivo ocasionado pelas flutuações das taxas de juros na dívida externa dos países em desenvolvimento, as expressivas transferências de recursos financeiros destes países para os países desenvolvidos, os enormes problemas por estes enfrentados para implementar programas de geração de empregos e executar políticas sociais sem deflagrar um processo paralelo de expansão da liquidez internacional com amplas repercussões negativas sobre toda a economia, as crescentes dificuldades dos governos nacionais para controlar os circuitos comerciais e financeiros e os inúmeros obstáculos por eles enfrentados para aplicar políticas tributárias, fiscais, monetárias e cambiais autônomas que não sejam de caráter recessivo, por causa das fortes pressões de um mercado de capitais integrado em escala mundial, são apenas alguns dos exemplos desse padrão da estratificação da “economia-mundo”. FARIA, José Eduardo. O Direito na Economia Globalizada. 1. ed. 4. tir. São Paulo: Malheiros, 2004, p. 95.

23 “O Estado, na concepção neoliberal extraída do Consenso de Washington23, deve ser um Estado fraco ou

enquanto detentores de poder político-econômico, especialmente por basearem sua influência

internacional no poder de suas economias. Para esses países desenvolvidos a independência

dos seus agentes econômicos no cenário globalizado lhes extirpa poder de interferência

internacional.

Esse quadro analítico retrata que a preocupação com a redução do poder

soberano sobre seus agentes econômicos, ou mesmo a preocupação com o deslocamento de

seus agentes econômicos em direção aos países de menor pressão fiscal, é quase assunto de

interesse exclusivo dos países industrializados.

Nos Países emergentes, com desenvolvimento econômico dependente do

financiamento externo, a soberania é afetada mais em razão da necessidade de atração de

investimentos diretos e capital financeiro, já que a necessidade de flexibilização do interesse e

da necessidade de arrecadação fazem parte das suas pautas econômicas a mais tempo

24.

1.1.3 A evolução da globalização

A globalização em sua perspectiva evolutiva

25pode ser vista como diversos

processos independentes, que se sucedem no tempo, com início no século XV, cujo

conhecimento nos permite entender o fenômeno.

estatal, dado que o estado é inerentemente opressivo e limitativo da sociedade. As principais ferramentas para atingir o Estado minimalista são – desregulamentação, as privatizações, a redução dos serviços públicos. E daí surge um contra-senso, o Estado para intervir no próprio Estado necessita de força. Então o Estado dever ser mínimo, mas forte o suficiente para operar as alterações em si mesmo para atender às imposições neoliberais. SANTOS, Boaventura de Sousa. Linha de Horizonte. In: A Globalização e as Ciências Sociais. (org.) Boaventura de Sousa Santos, 2. ed. São Paulo: Cortez, 2002, p.41.

24 PINHEIRO, Jurandi Borges. Direito Tributário e Globalização. Ensaio crítico sobre preços de

transferência. Rio de Janeiro: Renovar, 2001, p.48-49.

25 “Mais tarde, especialmente no apogeu da hegemonia inglesa, entre o final do século XIX e o começo do século

Nesse sentido, Pinheiro

26cita Gérman Palácios, para ilustrar o seu

entendimento pela existência de outras ondas de globalizações. Para o autor citado, todas elas

teriam uma dimensão tecnológica:

a) a globalização mercantil27 se baseava no manejo dos ventos pelos marinheiros; b) a globalização do capitalismo28 liberal está associada ao desenvolvimento das empresas têxteis, da máquina a vapor, das ferrovias e do carvão; c) a globalização do Estado do bem-estar29 social está associada aos modelos fordistas de organização do trabalho, ao petróleo, e à aviação; d) a atual está associada às novas tecnologias de informática, biotecnologias e telecomunicações.

A sucessão dos eventos históricos, revistos sobre a ótica de quem estuda a

globalização como objeto de avaliação específica, demonstra que o domínio de tecnologias,

movimentação de matérias-primas, produtos acabados, produtos semi-acabados, capitais e serviços sobre as fronteiras nacionais, esse fenômeno se torna objeto de um intenso debate sobre o alcance da interconexão das economias relevantes; sobre as conseqüências da internacionalização dos fatores de produção e a homogeneização das estruturas capitalistas em nível mundial; sobre os novos papéis do capital financeiro; e sobre as implicações políticas e sociais do imperialismo econômico e territorialista.” FARIA, José Eduardo. O Direito na Economia Globalizada. 1. ed. 4. tir. São Paulo: Malheiros, 2004, p. 60.

26 PALÁCIOS, Gérman apud PINHEIRO, Jurandi Borges. Direito Tributário e Globalização. Ensaio crítico

sobre preços de transferência. Rio de Janeiro: Renovar, 2001, p.44.

27 “Mercantilismo - O objetivo mais geral nos propósitos e mais generalizado quanto à difusão geográfica está

na superação de um dos pressupostos de Maquiavel não só não é necessário para a prosperidade do Estado que ele seja rico e os súditos, ao contrário, pobres, como é justamente a riqueza dos súditos que faz rico e poderoso o Estado. Eis, pois, reunidas duas exigências que se apresentam poderosas no alvorecer da época moderna, numa tentativa de síntese que um dia se revelará aberrante: a imposição, ao mesmo tempo, do absolutismo estatal e da empresa privada. Duas instâncias cuja confiituosidade vinha sendo atenuada por uma série de circunstâncias históricas decisivas, entre elas, antes de que qualquer outra, a necessidade de competir militar e economicamente com as demais potências. A primeira exigência pressupunha um Estado autoritário, a segunda uma estrutura comercial tanto mais ousada quanto melhor protegida. Uma e outra estreitamente interdependentes. Poder do Estado para defender o comércio com as armas e com as barreiras alfandegárias, comerciantes enriquecidos com a exportação de produtos acabados, que contribui para a acumulação de metais preciosos importados e mantém, dentro do território nacional, a produção de alimentos. BOBBIO, Norberto; MATTEUCCI, Nicola, PASQUINO, Gianfranco. Dicionário de Política. ArqDigital, Brasília: UnB, 1 CD-ROM.

28 “Capitalismo - Na cultura corrente, ao termo capitalismo se atribuem conotações e conteúdos freqüentemente

muito diferentes, reconduzíveis, todavia, a duas grandes acepções. Uma primeira acepção restrita de capitalismo designa uma forma particular, historicamente específica, de agir econômico ou um modo de produção em sentido estrito ou subsistema econômico. Esse subsistema é considerado uma parte de um mais amplo e complexo sistema social e político para designar o que não se considera significativo ou oportuno recorrer ao termo capitalismo. Prefere-se usar definições deduzidas do processo histórico da industrialização e da modernização político-social. Fala-se, exatamente, de sociedade industrial, liberal-democrática ou de sociedade complexa, da qual o capitalismo é só um elemento, enquanto designa o subsistema econômico.Uma segunda acepção de capitalismo, ao contrário, atinge a sociedade no seu todo como formação social, historicamente qualificada, de forma determinante, pelo seu modo de produção. Capitalismo, nessa acepção, designa, portanto, uma‘relação social” geral. BOBBIO, Norberto; MATTEUCCI, Nicola, PASQUINO, Gianfranco. Dicionário de Política. ArqDigital, Brasília: UnB, 1 CD-ROM.

29“O Estado do bem-estar (Welfare State), ou Estado assistencial, pode ser definido, à primeira análise, como

em cada período, impulsionou primeiro a globalização européia do mundo que,

modernamente, concorre com a globalização americana.

A divisão proposta permite realizar um exame da atualidade e perceber a

globalização atual a partir de um “novo regime global de acumulação”

30. No próximo

capítulo veremos a economia como o fio condutor da globalização

31.

1.1.4 A globalização econômica

Conforme leciona Vieira, os agentes mais dinâmicos da globalização não mais

são os governos, mas sim os conglomerados e empresas transnacionais que dominam a maior

parte da produção, do comércio, da tecnologia e das finanças internacionais

32.

Para uma melhor compreensão do fenômeno da globalização econômica

tomaremos a evolução dos fatos históricos, numa idéia de movimento no tempo, extraída da

leitura dos acontecimentos oferecida por Pinheiro

33. O autor observa o mercantilismo como

um primeiro produto da aproximação entre Estados e poder econômico nacional.

___________________

30 “Para Tilly, o que distingue a actual onda de globalização da onda que ocorreu no século XIX é o facto de esta

última ter contribuído para o fortalecimento do poder dos Estados centrais (Ocidentais), enquanto a actual globalização produz o enfraquecimento dos poderes do Estado. A pressão sobre os Estados é agora relativamente monolítica – o “Consenso de Washington” – e em seus termos o modelo de desenvolvimento orientado para o Mercado é o único modelo compatível com o novo regime global de acumulação, sendo, por isso, necessário impor, à escala mundial, políticas de ajustamento estrutural.” TILLY, Charles apud SANTOS, Boaventura de Sousa. Linha de Horizonte. In: A Globalização e as Ciências Sociais. (org.) Boaventura de Sousa Santos, 2. ed. São Paulo: Cortez, 2002, p.36-37.

31 “Todavia, o viés econômico será o fio condutor da globalização, eis que o seu advento gerou, em todas as suas

dimensões, o fenômeno da globalização, frise-se, este compreendido como uma crescente interconexão em vários níveis da vida cotidiana a diversos lugares longínquos no mundo.” LIMA, Abili Lázaro Castro de.

Globalização Econômica, Política e Direito. Análises das mazelas causadas no plano político-jurídico. Porto Alegre: Sergio Antonio Fabris Editor, 2002, p. 139.

32 VIEIRA, Liszt. Cidadania e Globalização. 3. tir. Rio de Janeiro: Record, 1999, p. 80.

33 PINHEIRO, Jurandi Borges. Direito Tributário e Globalização. Ensaio crítico sobre preços de

Em expressão de pensamento própria de Pinheiro

34, o “

big bang”

que gerou os

Estados territoriais foi o mesmo que originou o capitalismo como sistema mundial, o autor

enxerga nestes dois institutos a mesma “compulsão internacionalizante”. Somos de opinião

que as motivações da instituição dos Estados foram as mesmas que geraram o mercantilismo,

esse último, por sua vez, resultou no capitalismo. Para esse autor, o capitalismo tem feições de

uma “economia-mundo”, expressão com que identifica os processos de globalização

econômica, sintetizada pelo crescimento do capital a partir do século XV, com o advento das

grandes navegações.

Liszt Vieira

35, em uma leitura do fenômeno em bases mais atuais, situa o ponto

de partida da globalização na internacionalização da economia ocorrida no pós Segunda

Guerra Mundial, em que o crescimento do comércio e dos investimentos internacionais

ampliou o capitalismo impulsionado pelas empresas transnacionais, nos juros baratos do

eurodólar e na explosão da oferta petrolífera nos anos 70 e que, a partir dos anos 80, com o

advento da revolução informática e das comunicações que possibilita a descentralização

espacial da produção, alcança o desenho atual.

___________________

34 PINHEIRO, Jurandi Borges. Direito Tributário e Globalização. Ensaio crítico sobre preços de

transferência. Rio de Janeiro: Renovar, 2001, p.42-43.

35 “O ponto de partida da globalização é o processo de internacionalização da economia, ininterrupta desde a

Segunda Guerra Mundial. Por internacionalização da economia mundial entende-se um crescimento do comércio e do investimento internacional mais rápido do que o da produção conjunta dos países, ampliando as bases internacionais do capitalismo (incorporação de mais áreas e nações) e unindo progressivamente o conjunto do mundo num circuito único de reprodução das condições humanas de existência. A pré-história da globalização situa-se na década de 60, quando as áreas periféricas da economia mundial começaram a ser sacudidas pela expansão da empresa transnacional, pela “nova divisão internacional do trabalho”, os empréstimos bancários “baratos” do mercado do eurodólar e o boom petroleiro mundial. Na década de 80, após a grande crise de

meados dos 70/80, inicia-se uma nova história: o mundo industrial é sacudido por uma profunda reestruturação capitalista, sustentada tecnicamente na revolução informática e das comunicações, tornando possível a descentralização espacial dos processos produtivos. A nova tecnologia influi em todos os campos da vida econômica e revoluciona o sistema financeiro, pela conexão eletrônica dos distintos mercados”. VIEIRA, Liszt.

1.1.4.1 Características da globalização econômica

Como já foi visto, cada perspectiva de olhar para a globalização possui

características específicas e com a globalização econômica ocorre da mesma forma.

Para Boaventura, os seguintes aspectos que compõem a globalização

econômica possuem maior relevância:

a) a prevalência do princípio do mercado sobre o princípio do Estado; b) a financeirização da economia mundial; c) a total subordinação dos interesses do trabalho aos interesses do capital; d) o protagonismo incondicional das empresas multinacionais; e) a recomposição territorial das economias e a conseqüente perda de peso dos espaços nacionais e das instituições que antes os configuravam, nomeadamente, os Estados nacionais; e f) uma nova articulação entre a política e a economia em que os compromissos nacionais são eliminados e substituídos por compromissos com atores globais e com atores nacionais globalizados36.

Para Vieira

37, as características individualizadoras da globalização econômica

seriam as seguintes:

a) privatizações, desregulamentação e flexibilização dos mercados; b) agudização da concorrência internacional entre capitais privados e capitalismos nacionais; c) aceleração da internacionalização; d) crescente unificação dos mercados financeiros internacionais e nacionais num circuito único de mobilidade de capital; e) a acelerada regionalização do espaço econômico mundial; f) a generalização de associações entre as corporações transnacionais de diferente base nacional; e g) a necessidade de coordenação das principais políticas econômicas nacionais, traduzida na criação do G-738.

As definições acerca do que seja a globalização econômica se confundem por

muitas vezes com o conceito da própria globalização eis que o viés econômico é aquele que

___________________

36 SANTOS, Boaventura de Sousa. Linha de Horizonte. In: A Globalização e as Ciências Sociais. (org.)

Boaventura de Sousa Santos, 2. ed. São Paulo: Cortez, 2002, p.76.

37 VIEIRA, Liszt. Cidadania e Globalização. 3. tir. Rio de Janeiro: Record, 1999, p. 77.

38 “É claro que os atores são diversos e desiguais quanto a sua força, sua posição estratégica, sua amplitude de

atuação, seu monopólio de técnicas de poder. O Grupo das 7 nações dominantes, compreendendo os Estados Unidos, Japão, Alemanha, Inglaterra, França, Itália e Canadá, inegavelmente dispõe de meios e modos para influenciar diretrizes não só de Estados dependentes, periféricos, do sul ou do Terceiro Mundo, como também organizações bi e multilaterais, compreendendo a ONU, o FMI, a OIT, a AIEA, entre outras.” IANNI, Octávio.

prepondera sobre os demais. Pode-se dizer que o capitalismo, subsistema de um sistema

sócio-político neoliberal

39, é o indutor das demais transformações.

Todavia, a observação dos traços identificadores da globalização econômica,

oferecidos por Boaventura e Vieira, nos permitem observar a complementariedade entre as

classificações propostas. O primeiro explora a substituição do Estado-nacional e de todas as

políticas que o acompanharam no período liberal pela preponderância das políticas voltadas

aos interesses do mercado. O segundo está mais focado na interferência das economias

transnacionais sobre as economias nacionais em seus aspectos de coordenação e

interdependência.

A globalização econômica traz em si mesma uma dicotomia. A economia

encontra autonomia, num processo em que os agentes econômicos pregam a

desregulamentação estatal e, ao mesmo tempo, dependem do Estado para a defesa de seus

interesses privados. Por intermédio de seus institutos internacionais, a economia intervém nos

Estados, para que estes promovam a desregulamentação e, se auto-reduzam a um mínimo

suficiente para garantir o funcionamento do mercado

40.

___________________

39 BOBBIO, Norberto; MATTEUCCI, Nicola, PASQUINO, Gianfranco. Dicionário de Política. ArqDigital,

Brasília: UnB, 1 CD-ROM.

40 “O Estado é inerentemente ineficaz, parasitário e predador, por isso a única reforma possível e legítima

Como elemento chave da globalização econômica temos a empresa

transnacional, ou empresa multinacional como preferem alguns. Este ator protagoniza o papel

central nas transformações que a globalização econômica promove no cenário internacional.

Devido a importância que lhe é conferida trataremos do tema no tópico seguinte.

1.1.4.2 Da empresa multinacional para a corporação transnacional

A classe capitalista transnacional que hoje emerge, segundo Boaventura,

mantém a sua principal característica constitutiva consubstanciada na empresa multinacional.

Todavia, essas empresas já não possuem as mesmas características das empresas existentes

em períodos anteriores, atualmente concentram um terço da produção industrial mundial,

condição que lhes confere prevalência na economia mundial que aliada ao seu grau de

eficácia na direção centralizada, às distingue das formas constitutivas que as precederam

41.

Pinheiro procura evidenciar a mudança ocorrida no perfil das empresas que

atuavam no cenário internacional até o fenômeno da globalização econômica do perfil das

empresas que atuam dentro da nova realidade globalizada, que até podem ser as mesmas

empresas. Concentra-se na transmutação ocorrida em sua essência e atribui a expressão:

a) empresa multinacional - para aquelas empresas que atuavam a partir de um Estado de origem, o qual lhe fornecia suporte financeiro e político, na busca da maximização dos seus resultados operacionais por intermédio da fruição das vantagens comparativas obtidas em outros Estados; b) corporação transnacional - empregada para referenciar o novo aspecto comportamental das empresas com atuação internacional em que a globalização permitiu a independência dessas empresas, ou melhor, desses investimentos.42

___________________

41 SANTOS, Boaventura de Sousa. Linha de Horizonte. In: A Globalização e as Ciências Sociais. (org.)

Boaventura de Sousa Santos, 2. ed. São Paulo: Cortez, 2002, p.32.

42 “Preferiu-se neste trabalho, a expressão corporação transnacional a “empresa multinacional” pelas seguintes

Nesse período passa a ocorrer a desvinculação dessas corporações

transnacionais do Estado de origem as quais passam a possuir existência própria fora do

conceito tradicional de Estado-território

43.

A estruturação das corporações transnacionais lhes permite a divisão do

processo de produção e a sua distribuição por diversos locais do mundo de acordo com as

vantagens competitivas encontradas, tais como impostos, sistemas regulamentadores, mercado

de trabalho e infra-estrutura

44. Surge daí, segundo Pinheiro

45, “que a relação de

complementaridade que sempre existiu entre o poder político dos Estados e o

desenvolvimento do capitalismo foi golpeada”, no mesmo sentido se manifesta Ianni

46.

Implica dizer que o processo de produção de riquezas, ora materializado pelas

corporações transnacionais, não mais é fiel ao Estado de origem que o fazia forte. Agora

migra livremente ou o mais próximo que desta realidade possa chegar, pelas infovias

47em

busca das maiores vantagens competitivas que lhes sejam ofertadas pelos Estados, dentre as

quais se evidencia a flexibilização das regras tributárias.

inovações tecnológicas deste fim de século, a multinacionalização das empresas passou a dar lugar a um processo de transnacionalização, com as seguintes características: i) mundialização de estilos, usos e costumes através da uniformização de produtos e massificação cultural; ii) capacidade de movimentação instantânea e planetária de elevadas somas de investimento; iii) concentração empresarial através de fusões, alianças e redes em escala global, resultando desse processo politico um poder transnacional, representado pela capaciadade de imprimir profundas modificações nas estruturas politico-administrativas dos Estados nacionais. PINHEIRO, Jurandi Borges. Direito Tributário e Globalização. Ensaio crítico sobre preços de transferência. Rio de Janeiro: Renovar, 2001, p.4-5.

43 “Quando se dá a internacionalização propriamente dita do capital, este descola-se das nações, dos subsistemas

econômicos nacionais. Ainda que guarde alguns traços importantes de sua origem ou enraizamento nacional, adquire significados que transcendem as fronteiras desta ou daquela nação.” IANNI, Octávio. Teorias da Globalização. 5. ed. Rio de Janeiro: Civilização Brasileira, 1999, p. 68.

44 GRAY, John apud LIMA, Abili Lázaro Castro de. Globalização Econômica, Política e Direito. Análises das

mazelas causadas no plano político-jurídico. Porto Alegre: Sergio Antonio Fabris Editor, 2002, p. 155.

45 PINHEIRO, Jurandi Borges. Direito Tributário e Globalização. Ensaio crítico sobre preços de

transferência. Rio de Janeiro: Renovar, 2001, p.42.

46 “...corporações simultaneamente localizadas e desterritorializadas. Enraízam-se nos mais diversos e distantes

lugares, mas também se movem de um a outro todo o tempo, de acordo com a dinâmica das forças produtivas, segundo as exigências da concentração e centralização do capital, concretizando a reprodução ampliada do capital em moldes crescentemente globais.”IANNI, Octavio. Teorias da Globalização apud LIMA, Abili Lázaro Castro de. Globalização Econômica, Política e Direito. Análises das mazelas causadas no plano político-jurídico. Porto Alegre: Sergio Antonio Fabris Editor, 2002, p. 147.

47 [Neo.]. Via de informação. Modo de se referir à rede de computadores que compõe a Internet. Disponível em:

O quadro a seguir transcrito, elaborado pela empresa de consultoria Ernest &

Young

48, demonstra como empresários internacionais avaliam a questão de alocação de seus

investimentos:

Tabela 1: Elementos de influência na alocação de investimentos

Ordem de

Importância Motivo

Percentual que o considera como barreira

lº Instabilidade Política 89% 2° Registro Financeiro 85% 3° Infraestrutura legal 79%

4° Burocracia 77%

5° Controle de câmbios 77%

6° Inflação interna 68%

7º Regime Tributário 64%

8° Limites ao mov. estrangeiro 58% 9° Barreiras alfandegárias 50% 10° Proteção de Patentes 47%

Esse quadro demonstra que os motivos classificados em 2º, 3º, 7º, e 8º lugares,

segundo a ordem de importância, têm, em especial, ligação com as práticas tributárias

internacionais prejudiciais, melhor analisadas adiante.

No intuito de identificar a origem do poder das corporações transnacionais

Lima cita a relação oferecida por Ulrich Beck

49, que ora mencionamos de forma tópica:

a) possibilidade de exportação de postos de trabalho; b) possibilidade de desmembramento dos produtos e dos serviços e sua repartição pelo mundo; c) possibilidade de servir-se dos Estados nacionais e dos centros de produção individuais contra eles mesmos; e d) possibilidade de distinção entre lugar de inversão, lugar de produção, lugar de declaração fiscal e lugar de residência. ___________________

48 SILVEIRA, Eduardo Teixeira. A Disciplina Jurídica do Investimento Estrangeiro no Brasil e no Direito

Internacional. São Paulo. Juarez de Oliveira. 2002, p. 86. Também em Investment in Emerging Markets apud

FARIA, José Eduardo. O Direito na Economia Globalizada. 1. ed. 4. tir. São Paulo: Malheiros, 2004, p. 60.

49 “Em primeiro lugar, podemos

exportar postos de trabalho ali onde são mais baixos os custos laborais e as

cargas fiscais e a criação de mão-de-obra. Em segundo lugar, estamos em condições (por causa das novas técnicas de informação, que chegam até os últimos rincões do mundo) a desmembrar os produtos e as prestações de serviços, assim como de repartir o trabalho por todo o mundo, de maneira que as etiquetas nacionais e empresariais nos possam induzir facilmente a erro. Em terceiro lugar, estamos em condições de servir-nos dos Estados nacionais e dos centros de produção individuais contra eles mesmos, e, deste modo, conseguir ‘pactos globais’ com vistas a umas condições impositivas mais suaves e umas infra-estruturas mais favoráveis; assim mesmo, podemos ‘castigar’ os Estados nacionais quando se mostram ‘caros’ ou pouco amigos de nossas inversões’. Em quarto, e último, lugar, podemos distinguir automaticamente em meio dos excessos – controlados – da produção global entre lugar de inversão, lugar de produção, lugar de declaração fiscal e lugar de [sic]resistência, o que supõe que os quadros dirigentes poderiam viver e residir onde lhes resulte mais atrativo e

pagar os impostos ali onde lhes resulte menos gravoso.”BECK, Ulrich apud LIMA, Abili Lázaro Castro de.

Como se pode observar, as corporações transnacionais tornaram-se flexíveis de

tal monta que podem assumir as mais diversas configurações estruturais, de modo a

influenciar, ou mesmo manipular, as políticas dos Estados para obtenção de benefícios sob

pena da reorganização dos fatores de produção implicar abandono desse ora enfraquecido ator

internacional, o Estado.

No dizer de Ianni cabe "reconhecer que a soberania do Estado não está sendo

simplesmente limitada, mas abalada pela base a ponto de anular suas possibilidades de

projetos de capitalismo nacional e socialismo nacional"

50.

Nesse sentido Faria

51escreve que em virtude da nova divisão do trabalho, que

permite a articulação das decisões, produção e comercialização em escala global, as

corporações transnacionais impõem condições às economias nacionais e seus Estados.

Como medida reativa os Estados buscam o concerto internacional (OCDE, EU,

OMC, ONU...), pelo qual se estabelecerão critérios mínimos de tributação, na tentativa de

anular o efeito das vantagens oferecidas pelos demais Estados.

___________________

50 “Cabe reconhecer, no entanto, que a soberania do Estado-nação não está sendo simplesmente limitada, mas

abalada pela base. Quando se leva às últimas conseqüências “o princípio da maximização da acumulação do capital”, isto se traduz em desenvolvimento intensivo e extensivo das forças produtivas e das relações de produção, em escala mundial. Desenvolvem-se relações, processos e estruturas de dominação política e apropriação econômica em âmbito global, atravessando territórios e fronteiras, nações e nacionalidades. Tanto é assim que as organizações multilaterais passam a exercer as funções de estruturas mundiais de poder, ao lado das estruturas mundiais de poder constituídas pelas corporações transnacionais. É claro que não apagam o princípio da soberania nem o Estado-nação, mas são radicalmente abalados em suas prerrogativas, tanto que se limitam drasticamente, ou, simplesmente anulam, as possibilidades de projetos de capitalismo nacional e socialismo nacional. IANNI, Octávio. Teorias da Globalização. 5. ed. Rio de Janeiro: Civilização Brasileira, 1999, p. 40.41.

51 “Essa mudança radical nas formas de atuação do sistema financeiro internacional e das corporações

transnacionais, viabilizando a articulação de suas decisões de investimento, produção e comercialização em escala global com exigências impostas às economias nacionais e aos seus respectivos Estados, é um dos fatores mais decisivos para o declínio das instituições, mecanismos e “senso comum” jurídicos do Estado-nação e para a consolidação das estruturas e procedimentos jurídicos surgidos no âmbito de uma economia globalizada (dos quais se destacam a legislação produzida por organismos multilaterais, o advento de padrões inéditos de contratualidade jurídica, o surgimento de um “direito privado interorganizações”, a reemergência da Lex Mercatoria e outras formas de soft law, em cujo âmbito os processos de elaboração normativa se dão no plano

Para que se possa compreender melhor o fenômeno da globalização econômica

importa explorar o universo do capitalismo em sua transição de liberal para neoliberal. Nos

tópicos que seguem nos empenharemos em explorar a globalização sob a ótica das teorias

econômicas.

1.1.5 A globalização tributária

Qualquer que seja a terminologia utilizada, globalização, segundo a escola

anglo-americana ou mundialização

52como quer a escola francesa

53, temos que o fenômeno da

internacionalização das atividades econômicas

54, desde a expansão comercial,

originariamente, até as modernas trocas e migrações de capitais, alterou o panorama no qual

os Estados foram forjados

55, em especial, transformou a realidade econômica moldada no

pós-guerra.

___________________

Essa alteração produz efeitos sobre a sistemática tributária vigente, orientada,

em sua gênese, para atuar nas economias domésticas, eis que as trocas comerciais e o fluxo de

52 PINHEIRO, Jurandi Borges. Direito Tributário e Globalização. Ensaio crítico sobre preços de

transferência. Rio de Janeiro: Renovar, 2001.p 178.

53 “O termo de origem francesa ‘mundialização’ (mondialisation) encontrou dificuldades para se impor, não

apenas em organizações internacionais, mesmo que supostamente bilíngües, como a OCDE, mas também no discurso econômico e político francês. Isso deve-se, claro, ao fato de que o inglês é o veículo lingüístico por excelência do capitalismo e que os altos executivos dos grupos franceses estão intupidos dos conceitos e do vocabulário em voga nas busines schools. Mas também, com certeza, ao fato de que o termo ‘mundialização’

tem o defeito de diminuir, pelo menos um pouco, a falta de nitidez conceitual dos termos ‘global’ e ‘globalização’. A palavra ‘mundial’ permite introduzir, com muito mais força que o termo ‘global’, a idéia de que, se a economia se mundializou, seria importante construir depressa instituições políticas capazes de dominar o seu movimento”. CHESNAIS, François apud LIMA, Abili Lázaro Castro de. Globalização Econômica, Política e Direito. Análises das mazelas causadas no plano político-jurídico. Porto Alegre: Sergio Antonio Fabris Editor, 2002, p. 143-144.

54 TANZI, Vito. Taxation in an Integrating World. Washington, D.C.: The Brookings Institution.1994, p. 5. 55 “As transformações ocorridas no pós-guerra repercutiram significativamente nos sistemas tributários

tradicionais. Com a construção da nova ordem, tivemos a retomada da globalização e advento do multilateralismo e do regionalismo... Essa perspectiva permitiu o surgimento da harmonização tributária como instrumento essencial à consolidação do diálogo político da integração e como meio capaz de permitir a abolição das fronteiras.” F ALCÃO, Maurin Almeida. Definição e Limites da Harmonização Tributária. In.:

capitais estavam naturalmente limitados pelas barreiras físicas e político-geográficas

56.

Importa dizer que a estrutura jurídica em que está inserido o direito tributário já não mais está

adequada à realidade econômica, a economia hoje tem características transnacionais enquanto

os sistemas tributários continuam essencialmente nacionais.

1.1.5.1 O Estado fiscal

“A passagem dos tributos de realidades esporádicas e excepcionais para

expedientes recorrentes e gerais é uma das características da transição do Estado Patrimonial

para o Estado Fiscal”

57. Essa definição é apresentada por Godoi para ilustrar a dinâmica em

que os homens livres se obrigaram com prestações patrimoniais periódicas para a realização

das despesas do Estado, sem se confundir com a situação dos escravos e dos servos,

abdicando do direito à espontaneidade contributiva que caracterizava a filosofia de liberdade

da época, constituindo a noção do “livre consentimento do sacrifício do tributo”.

Para Pinheiro

58o Estado de direito nasceu ao mesmo tempo em que o Estado

fiscal, ambos alicerçados na igualdade e na liberdade, direitos que limitam o poder tributário.

Para este autor, o Estado fiscal se apresenta diferente conforme o Estado político – liberal ou

social. No Estado de direito liberal assume a forma mínima, limitado a recolher apenas os

tributos necessários à garantia das liberdades individuais. No Estado de direito social

(bem-___________________

56 “...o sistema tributário de diversos países foi criado num tempo em que o comércio internacional era

extremamente controlado e limitado por políticas econômicas protecionistas. A movimentação de capitais (...) quase inexistia”. ZILVETI, Fernando Aurélio. Conjuntura Econômica e Tributação. In: Segurança Jurídica na Tributação e Estado de Direito. II Congresso Nacional de Estudos Tributários, presidido por Paulo de Barros Carvalho e coordenado por Eurico Marcos Diniz de Santi, São Paulo: Noeses, 2005, p. 179.

57 GODOI, Marciano Seabra de. Justiça, Igualdade e Direito Tributário. São Paulo: Dialética, 1999, p.

174-175.

58 PINHEIRO, Jurandi Borges. Direito Tributário e Globalização. Ensaio crítico sobre preços de

estar) se destina, além de proteger as liberdades individuais, à promoção do bem estar por

intermédio de políticas redistributivas com respeito à capacidade contributiva dos cidadãos.

Em um breve relato do que Drucker

59nos oferece acerca daquilo que definiu

como “o Estado Fiscal”, temos a evolução do modelo fiscal, em que o Estado descobriu, por

intermédio das duas grandes guerras, que a capacidade arrecadatória praticamente não possuía

limites, nessa configuração, a renda nacional pertence ao governo e é o Estado quem permite

ao cidadão que fique com a parcela que o julgue apropriado.

Trata-se de uma maneira peculiar de observar o fenômeno da soberania

tributária a manifestada por Drucker. A unilateralidade observada é um traço característico

dos sistemas tributários de um Estado-fiscal, porém, que se encontra mitigada pela

___________________

59 “As duas guerras mundiais deste século transformaram a nação-Estado em um “Estado-fiscal”. Até a Primeira

globalização, pois não mais consegue se impor com tamanha força sobre parcela significante

da economia, nomeadamente, os investimentos produtivos e o capital financeiro, ambos

transnacionais. A visão sobre o futuro declarada por Costa é de que:

...a concorrência fiscal internacional vem forçando os Estados a adoção de soluções impostas pelo mercado internacional tendencialmente globalizado, implicando perda de parcela significativa de suas soberanias. Nasce dessa pressão a necessidade da cooperação interestatal, um problema que exige reflexão sobre a necessidade de se instituir bases para a constituição de um direito que contemple o dever de pagar impostos num Estado fiscal supranacional. Há que lançar as fundações da construção de um Estado fiscal supranacional simultaneamente democrático e social, ou, por outras palavras, um Estado fiscal social que, ultrapassando os limitados territórios nacionais, ofereça uma cobertura jurídico-constitucional adequada às amplas zonas de integração econômica que o mercado vai engendrando60.

As palavras de Costa são complementares às declinadas por Drucker e a

percepção evolutiva extraída dos textos dos autores ora mencionados prepara a próxima etapa

na qual se disporá sobre a soberania tributária.

1.1.5.2 A soberania tributária

Este tópico discorrerá sobre os efeitos do movimento globalizante sobre a

soberania tributária, enquanto que para eventual interesse acerca do conteúdo e alcance da

“soberania tributária internacional” é recomendada a leitura do Capítulo III, Delimitação da

Competência Tributária Internacional, contido na bem lançada obra Convenções sobre Dupla

Tributação Internacional

61, do Professor Antônio de Moura Borges.

___________________

60 COSTA, Elisabete Mansa Pinto da. Concorrência Fiscal Internacional: Um desafio à escala mundial. Tese

de Pós-Graduação em Direito Fiscal na Faculdade de Direito da Universidade do Porto Ano 2004/2005, p. 29, Disponível em: <http://www.direito.up.pt/cije_web/Site/documentos/trabalhos/Costa_Elisabete.pdf>. Acesso em: 07 set. 2006.

61 BORGES, Antônio de Moura. Convenções sobre Dupla Tributação Internacional. Teresina: Editora da