BRASIL ENTRE 1995 E 2015

Re ce bido em 16/01/2016. Aprovado em 18/02/2016.

Artigo foi aprovado em fast track no I C INGEN – C onferência Internacional de Gestão de Negócios, avaliado e aceito por três me mbros do Conselho Editorial Científico em de corrência do tema atual e da modalidade de submissão.

Gabriela Bulhões1 Ronaldo Bulhões2 Resumo:

Este trabalho teve como objetivo analisar o comportamento da taxa de câmbio, taxa de juros, inflação, dívida pública e do crescimento do PIB entre 1995 e 2015. O trabalho foi realizado através de pesquisa bibliográfica e de consulta junto à base de dados do Banco Central do Brasil, do Instituto de Pesquisa Econômica Aplicada (IPEA) e do Instituto Brasileiro de Geografia e Estatística (IBGE). O método adotado foi o de análise qualitativa e quantitativa, através de estatística descritiva, com utilização de gráficos. Os resultados mostraram que a manutenção da taxa de juro em níveis elevados e a desvalorização cambial contribuíram para a redução da inflação, embora esta se mantivesse acima da meta estabelecida. Contudo, se obteve baixas taxas de crescimento da economia e elevação da dívida pública líquida.

Palavras-chave: Política monetária. Dívida pública. Crescimento econômico.

REFLECTIONS ON THE BEHAVIOR OF EXCHANGE RATE, INTEREST RATE, INFLATION, PUBLIC DEBT AND BRAZIL GDP GROWTH BETWEEN 1995 AND

2015

Abstract:

This study aimed to analyze the behavior of the exchange rate, interest rate, inflation, public debt and GDP growth between 1995 and 2015. The study was realized using bibliographical research and consultation with the database of the Central Bank of Brazil, the Institute of Applied Economic Research (IPEA) and the Brazilian Institute of Geography and Statistics (IBGE). The method used was the qualitative and quantitative analysis, through descriptive statistics, using graphics. The results showed that maintaining interest rates at high levels and the devaluation contributed to the reduction of inflation, although it remained above the goal established. However, was obtained low growth rates of the economy and increase in net public debt.

Keywords: Monetary policy. Public debt. Economic growth.

1

Graduanda em Jornalismo pela Universidade Estadual de Ponta Grossa (UEPG). E-mail: gabrielabulhoesjorn@gmail.com

2

Doutor em Economia Aplicada pela Universidade Estadual de Campinas (UNICAMP). Professor Associado do Curso de Ciências

1 INTRODUÇÃO

Taxa de câmbio, taxa de juros, inflação, dívida pública e crescimento do Produto Interno Bruto (PIB) são variáveis que estão sempre em evidência no cenário econômico. No caso do Brasil estas variáveis têm sido motivo de constantes preocupações, principalmente após 1994 com a implantação do Plano Real. O Plano Real teve como principal meta o controle da inflação, a qual possuía níveis acima de 3 (três) dígitos/ano, isto é, mais de 100% ao ano, após o fracasso de sucessivos planos com o mesmo objetivo durante a década de 1980 e início da década de 1990.

O sucesso do Plano Real se deveu a política monetária ancorada na política cambial e política de juros. Estas políticas conseguiram reduzir a taxa de inflação para a casa de um dígito/ano, ou seja, menos de 10% ao ano a partir de 1994. Contudo, tais políticas provocaram, entre outros, desequilíbrios das contas, aumento da dívida pública e modesto crescimento do PIB.

A dívida pública é um dos principais instrumentos de política de uma economia e pode ser interna e externa e realizada pelas três esferas do governo (Federal, Estadual e Municipal). De acordo com o DIEESE (2006), a dívida pública quando usada adequadamente pode alavancar o crescimento, financiar os gastos e investimentos do governo. Por outro lado, quando descontrolada, acaba sendo um freio ao crescimento, pela necessidade de geração contínua de grandes superávits primários, que comprometem a capacidade de gastos e de investimento do governo.

O orçamento da união, dos estados e dos municípios é dividido em receitas e despesas. Por sua vez, as receitas e despesas se subdividem em operacionais e financeiras. Quando as despesas operacionais superam as receitas operacionais, surge o déficit primário. Quando ocorre o contrário se têm o superávit primário. O déficit total inclui, além do resultado operacional, os gastos com juros, amortizações e a correção da dívida pública. É também chamado de déficit nominal (DIEESE, 2006).

O déficit nominal ou total se soma a Dívida Líquida do Setor Público (DLSP), que segundo Barbosa (2001) é as obrigações do setor público, deduzidas do montante de seus créditos, ambos junto ao sistema financeiro, setor privado não financeiro e resto do mundo. Abrange o Governo Central (Tesouro Nacional, Banco Central e INSS), empresas estatais, estados e municípios. Assim, o déficit nominal mais a DLSP corresponde à necessidade de financiamento do setor público (NFSP).

De acordo com Pinheiro (2000), a DLSP pode ser positiva ou negativa dependendo da capacidade de pagamento gerada pelo crescimento da economia em função da dívida contraída. A mesma demonstra com exatidão a posição financeira do setor público, pois desconta os créditos do próprio governo. A dinâmica básica de financiamento dos gastos públicos é realizada através da emissão de moeda, arrecadação de impostos, venda de títulos públicos e empréstimos externos.

Segundo o DIEESE (2006), um indicador importante, porém não suficiente, para analisar a evolução ou tamanho da dívida pública é a relação dívida/PIB. Tal relação pode crescer porque o PIB cresce a uma taxa menor do que a dívida ou porque o governo não obtém superávits primários suficientes para estabilizá- la.

Diante deste contexto, questiona-se qual foi o comportamento da taxa de câmbio, taxa de juros, inflação, dívida pública e crescimento do PIB de 1995 até 2015? Com vista a responder tal questionamento, este trabalho tem como objetivo analisar o comportamento da taxa de câmbio, da taxa de juros, da inflação, da dívida pública e do crescimento do PIB entre 1995 e 2015.

O trabalho foi realizado através de pesquisa bibliográfica junto ao Banco Central do Brasil, Instituto de Pesquisa Econômica Aplicada (IPEA), Instituto Brasileiro de Geografia e

Estatística (IBGE), Departamento Intersindical de Estatística e Estudos Socioeconômicos (DIEESE), entre outros. O método adotado foi a análise qualitativa e quantitativa, através de estatística descritiva, com utilização de gráficos.

Este trabalho conta, além desta introdução, com mais duas seções, quais sejam: (i) o Estado como indutor do crescimento e (ii) resultados e discussões, que faz Considerações sobre o comportamento da taxa de câmbio, da taxa de juros e da Inflação entre 1995 e 2015 e Considerações sobre o comportamento da dívida pública e do crescimento do PIB entre 1995 e 2015. Por último, são apresentadas as considerações finais do trabalho.

2 O PAPEL DO ESTADO NA ECONOMIA

A partir de 1930, após a grande depressão, em muitos países a tarefa de induzir o crescimento econômico ficou sub a tutela do Estado. Para Keynes (1982) cabe ao estado executar as realizações que deixavam de ser feitas na economia pelos indivíduos comuns. Isto porque o governo possui a função de controle da moeda e do crédito, da transparência dos fatores econômicos, do nível desejado de poupança e investimento por parte dos indivíduos. Neste aspecto, Hirschman (1961) menciona que quando as forças de mercado não dão conta de promover o crescimento de um país, cabe à política intervencionista entrar em cena para corrigir tal situação.

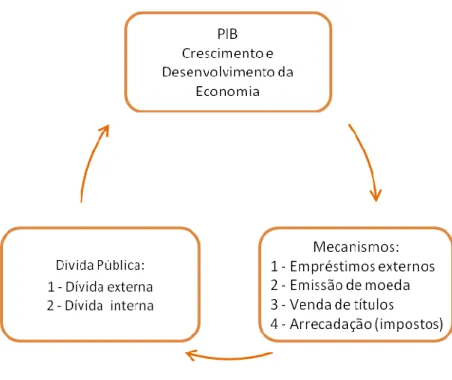

De acordo com Costa e Bulhões (2010), para que o Estado possa desempenhar seu papel como indutor do crescimento, ele precisa criar mecanismos de financiamento dos gastos públicos que se dá conforme representado na Figura 1.

Figura 1 - Fluxo circular de financiamento do setor público para promover o crescimento do PIB

Fonte: Costa; Bulhões (2010).

O fluxo apresentado na Figura 1 ilustra a dinâmica de uma economia para financiar seu crescimento e desenvolvimento econômico. De acordo com o fluxo, o crescimento do PIB é financiado através dos seguintes mecanismos: 1- empréstimos externos; 2- emissão de

moeda; 3- venda de títulos ou 4- arrecadação de impostos, os quais irão determinar a natureza da dívida pública que pode ser: 1- interna ou 2- externa. Por sua vez, a elevação do PIB via crescimento econômico, deverá criar receita suficiente para saldar o endividamento contraído no primeiro momento fechando assim, o fluxo circular e, ao mesmo tempo, impulsionando a economia. Esse mecanismo deve se repetir até que o Estado se torne autossustentável. Caso isso não ocorra, ou seja, o Estado não se torne autossustentável, o fluxo pode se tornar uma armadilha financiando em sentido contrário: endividamento e crise econômica (COSTA; BULHÕES, 2010).

3 RESULTADOS E DISCUSSÕES

3.1 Considerações Sobre o Comportamento da Taxa de Câmbio, da Taxa de Juros e da Inflação Entre 1995 e 2015

Em 1994 no Brasil foi implantado o Plano real, cuja estabilidade foi ancorada na política monetária pautada na (a) política cambial e (b) política de juros.

a) Política cambial

A política cambial promove o controle das relações comerciais de um país com os demais países do mundo. No Brasil, desde a implantação do Plano Real a política cambial passou por três etapas distintas:

(i) adoção do regime de âncora cambial, que foi de 1994 até janeiro de 1995, consistiu em acentuada valorização do câmbio, maior abertura da economia do país, competição dos produtos nacionais com os produtos internacionais, contribuindo assim, para o combate a inflação (MOTTA, 1999).

(ii) extinção da âncora cambial, que foi de 1995 a 1999, com desvalorizações graduais do câmbio. Tal medida foi adotada para proteger as contas externas, que estavam passando por desequilíbrios, devido a sobrevalorização do câmbio no período anterior (MOTTA, 1999). No entanto, esta medida resultou em acréscimo da dívida interna, pois parte desta, estava indexada ao câmbio (VERSIANI, 2003).

(iii) adoção do regime de livre flutuação, adotado em 1999 e vigente até hoje, a qual permitiu que a política monetária passa-se a ser vinculada por metas para a inflação e não mais pela variação da taxa de câmbio (REGO; MARQUES, 2006).

De acordo com o Banco Central do Brasil (2015) o regime de metas para a inflação é um regime monetário no qual o banco central define qual a melhor política monetária a ser adotada para garantir que a inflação efetiva esteja em linha com uma meta pré-estabelecida. O principal instrumento é a taxa de juros de curto-prazo. Não se atribuir à política monetária metas adicionais para o câmbio ou o crescimento econômico. Embora, tais variáveis econômicas são levadas em consideração na construção do cenário prospectivo para a inflação.

A taxa de juro para a meta para a inflação foi definida em termos da variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA), calculado pelo Instituto Brasileiro de Geografia e Estatística (IBGE). A escolha do índice de preços ao consumidor é frequente na maioria dos regimes de metas para a inflação, por ser a medida mais adequada para avaliar a evolução do poder aquisitivo da população, e no caso brasileiro, por ter cobertura nacional e incluir domicílios com renda entre 1 e 40 salários mínimos (BANCO CENTRAL DO BRASIL, 2015a).

b) Política de juros

As taxas de juros têm se constituído numa das mais importantes variáveis macroeconômicas na condução da política monetária e como instrumento de combate à inflação. Isto porque a taxa de juro elevada reduz a demanda agregada, através da restrição do crédito, fazendo com que os preços da economia fiquem estáveis. Sendo assim, a inflação fica controlada (SIMONETTO; TRICHES, 2006; BAHRY, 2003). Por sua vez, os juros altos inibem o crescimento das atividades produtivas, diminuindo assim, a arrecadação de impostos, o que impacta negativamente nas receitas do governo, aumentando o déficit. Neste caso é necessário financiar os gastos, resultando em mais financiamento. Ou seja, aumento na dívida pública (DIEESE, 2006).

A remuneração da dívida pública ocorre através do Sistema Especial de Liquidação e de Custódia (SELIC) de Letras do Tesouro Nacional, criado pelo Banco Central do Brasil em 1979, a qual é a taxa média ajustada dos financiamentos diários apurados para títulos federais. Para fins de cálculo da taxa, são considerados os financiamentos diários, e em tempo real, relativos às operações registradas e liquidadas no próprio SELIC e em sistemas operados por câmaras ou prestadores de serviços de compensação e de liquidação. A partir de sua criação, o SELIC se tornou a taxa de referência para remuneração dos títulos públicos e aplicações financeiras no Brasil (BANCO CENTRAL DO BRASIL, 2015b).

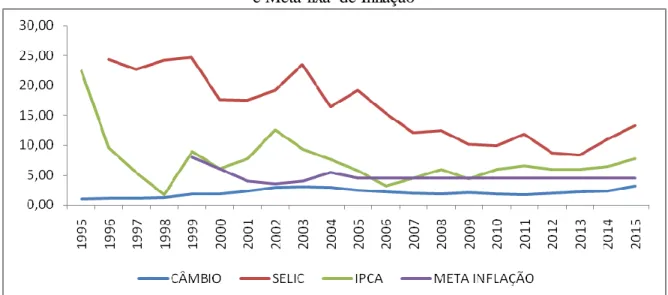

Na Figura 2 são apresentados os comportamentos médios da Taxa de Câmbio, Taxa de juros medida pelo SELIC, Inflação pelo IPCA e Meta fixa de Inflação para os anos de 1995 a 2015. Verifica-se que a taxa de câmbio permaneceu próximo a paridade de R$1,00 por US$1,00 entre 1995 e 1998 quando existia a âncora cambial. A partir de 1999, quando foi adotado o regime de livre flutuação do dólar, a taxa passou para próximo de R$2,00 por US$1,00 permanecendo neste patamar até 2001. A partir de 2002 a taxa cambial se aproximou de R$3,00 por US$1,00, chegando a R$3,08 em 2003, cotação mais elevada desde 1995, permanecendo nesse patamar até 2004, quando voltou a cair novamente chegando ao valor mínimo, pós regime flutuante, de R$1,68 por US$1,00 em 2011. A partir de 2012 a taxa cambial voltou a se elevar chegando a R$3,17 por US$1,00 em 2015, sendo a mais alta cotação desde 1995 (BANCO CENTRAL DO BRASIL, 2015b).

A taxa de juros média anual medida pelo SELIC permaneceu em torno de 24,00% ao ano entre 1995 e 1999, caiu para próximo de 17,00% ao ano até 2001, voltando a crescer a partir de 2002 chegando a aproximadamente 24,00% ao ano em 2003. Após 2003 a taxa de juros declinou chegando a 8,29% ao ano em 2013, sendo a menor taxa de juros registrada desde 1995. A partir de 2014 a taxa de juros começou a subir chegando a 13,21% em 2015 (BANCO CENTRAL DO BRASIL, 2015b).

Por sua vez, a inflação média medida pelo IPCA caiu de 22,41% em 1995 para 1,66% ao ano em 1998, voltando a subir para 8,94% ao ano em 1999, chegando a 12,53% ao ano em 2002. A partir de 2003 começou a cair chegando a 3,14% ao ano em 2006, menor índice após 1998, voltando a crescer e permanecendo com oscilações próximas a casa dos 6,00% ao ano com leve tendência de crescimento o qual se acelera chegando a 7,64% em 2015 (IBGE, 2015).

Cabe lembrar que em 1998, juntamente com o regime de taxa de câmbio flutuante, foi criado também o regime de metas de inflação a qual foi estipulada em 8,00% para 1999, caindo para 3,50% em 2002, voltando para 4,00% e 5,50% em 2003 e 2004, respectivamente, sendo fixada em 4,50% ao ano a parir de 2005 até 2020. Através da Figura 2, observa-se que o comportamento da inflação medido pelo IPCA, com exceção de 2006, 2007 e 2009, esteve

sempre a cima da meta estabelecida. Tal fato justifica a elevação da taxa de câmbio e taxa de juros, as quais têm como objetivo controlar a inflação.

No período analisado, verifica-se que a maior distorção em todas as taxas ocorreu nos anos de 2002 e 2003. Tal fato se explica pela transição política a qual gerou expectativas divido a mudança na linha de governo do PSDB para o PT.

Figura 2 - Comportamento médio da Taxa de Câmbio, Taxa SELIC, Inflação pelo IPCA e Meta fixa de Inflação

Fonte: Elaborado pelos autores a partir de dados do Banco Central do Brasil (2015a; 2001b) e IBGE (2015).

A dinâmica de elevar as taxas de juros para conter a inflação e atrair e manter o capital estrangeiro aplicado na economia brasileira, resultou em um agravamento da dívida pública, visto que os aumentos promovidos nas taxas de juros são repassados para o total da dívida pública. Esse aumento decorre de dois fatores: o primeiro, se deve à incorporação do custo financeiro da própria dívida. Pois ao elevar-se a taxa de juros básica da economia, que é a referência para pagamento dos títulos da dívida, acaba havendo um incremento do valor inicialmente estabelecido para este título. Sendo este, um ônus a mais para os cofres públicos. Já, o segundo, é produto do efeito de monetização da entrada de capitais internacionais. (SIMONETTO; TRICHES, 2006).

3.2 Considerações Sobre o Comportamento da Dívida Pública e do Crescimento do PIB Entre 1995 e 2015

Conforme mencionado no item 3.1, a política monetária de combate a inflação via elevação da taxa de juros e desvalorização cambial provocou a elevação da dívida pública. Neste aspecto, através da Figura 3, é possível observar o comportamento da dívida líquida total, dívida líquida externa e interna do setor público, bem como do PIB a preços correntes entre 1995 e 2015. Através da Figura 3, observa-se que a dívida líquida externa do setor público, ficou na casa de R$38 bilhões entre 1995 e 1998, se elevou para R$108 bilhões em 1999 chegando a R$153 bilhões em 2004, reduzindo gradativamente até atingir R$927 bilhões negativos em 2015. Ao contrário da dívida externa, a dívida líquida interna do setor público passou de R$170 bilhões em 1995 para R$2,8 trilhões em 2015, um valor expressivo se considerar que o PIB no mesmo período passou de R$705 bilhões para R$5,5 cinco trilhões (BANCO CENTRAL DO BRASIL, 2015b; IPEA, 2015).

De acordo com Motta (1999), a mudança no perfil do endividamento público, foi resultado da política monetária baseada nas elevadas taxas de juros. Por sua vez, as desvalorizações cambiais aumentaram expressivamente a dívida mobiliária, afetando por seu turno a dívida externa e a dívida interna com indexação cambial.

Figura 3 - Comportamento da dívida pública e do crescimento do PIB entre 1995 e 2015 (R$ milhões correntes)

Fonte: Elaborado pelos autores a partir de dados do Banco Central do Brasil (2015a; 2015b) e IPEA (2015).

Conforme Feu (2001), a redução da dívida externa, esteve ligada ao processo de acumulação de reservas, que por sua vez, foram aplicadas em títulos públicos, gerando uma remuneração, que quando convertida em dólares, se tornava superior a obtida com as reservas mantidas em bancos no exterior. Contudo, como o governo não gerou superávits suficientes para pagamentos dos juros o aumento da dívida interna foi bastante superior à redução da dívida externa. Em 2000, a proporção dívida interna/PIB aumentou em virtude da queda das reservas internacionais.

A relação dívida líquida interna do setor público/PIB pode ser melhor visualizada através da Figura 4.

Figura 4 - Relação dívida líquida interna do setor público/PIB e variação do PIB entre 1995 e 2014 (em %)

Fonte: Elaborado pelos autores a partir de dados do Banco Central do Brasil (2015a) e IPEA (2015).

Através da Figura 4 se pode observar que a relação dívida pública/PIB passou de 24,14% do PIB em 1995 para 51,88% em 2007, permanecendo na casa dos 50,00% até o ano de 2010, a partir de quando sofreu leve redução caindo para 44,82% do PIB em 2015 (BANCO CENTRAL DO BRASIL, 2015b; IPEA, 2015).

No período compreendido entre 1995 e 2014, a taxa de crescimento do PIB foi bastante modesta, sendo registrado com valores acima de 5,00% somente nos anos de 2004 (5,70%), 2007 (6,00%), 2008 (5,00%) e 2010 (7,60%). Verifica-se que, salvo os anos de 2004 a 2008, 2010 e 2011 onde foram registradas as melhores taxas de crescimento do PIB, o crescimento do PIB não foi significativo, chegando a ser negativo em 2009 (0,2%) e próximo de zero em vários outros anos (BANCO CENTRAL DO BRASIL, 2015; IPEA, 2015). Neste sentido, pode-se inferir que, as baixas taxas de crescimento apresentadas pela economia, elevaram a razão dívida/PIB.

CONSIDERAÇÕES FINAIS

Em 1994 foi implantado no Brasil o Plano Real com vistas ao combate a inflação e promoção do crescimento econômico, que teve como base de sustentação a política monetária pautada na política cambial e política de juros. A paridade cambial adotada e mantida, em um sistema de âncora cambial, em aproximadamente R$1,00=US$1,00 e a manutenção da taxa de juros elevada, em torno de 24,00% ao ano até 2003, surtiu o efeito esperado de combate a inflação a qual caiu de 22,41% em 1995 para 1,66% ao ano em 1998. A partir de 1999 o sistema de âncora cambial foi substituído pelo regime de meta de inflação, momento em que o câmbio passou a ser flutuante cuja taxa chegou a R$3,08 por US$1,00 dólar em 2003, se mantendo na média de R$2,00 por US$1,00 até 2015, momento em que voltou a subir chegando a R$3,15 por US$1,00. Após 2003 a taxa de juros declinou chegando a 8,29% ao ano em 2013, sendo que a partir de 2014 a taxa de juros começou a subir chegando a 13,21% em 2015. Com isso, a taxa de inflação que atingiu 1,66% ao ano em 1999, voltou a subir chegando a 12,53% ao ano em 2002 e se mantendo próxima aos 6,00% a partir de 2006, voltando a se elevar para 7,64% em 2015.

A política monetária de combate a inflação via elevação da taxa de juros e desvalorização cambial serviram para controlar a demanda agregada e por conseguinte a inflação permitindo que o Real mantivesse credibilidade. Contudo, provocou a elevação da dívida pública, principalmente a dívida líquida interna que passou de R$170 bilhões em 1995 para R$2,8 trilhões em 2015, um valor expressivo se considerar que o PIB no mesmo período passou de R$705 bilhões para R$5,5 trilhões. Isso implica que a dívida líquida interna do setor público passou de 24,14% do PIB em 1995 para 44,82% do PIB em 2015. No período compreendido entre 1995 e 2014, a taxa de crescimento do PIB foi bastante modesta, fincando na média de 3,00%.

À guisa de conclusão, os resultados mostraram que a manutenção da taxa de juro em níveis elevados e a desvalorização cambial contribuíram para a redução da inflação, embora esta se mantivesse acima da meta estabelecida. Contudo, se obteve baixas taxas de crescimento da economia e elevação da dívida pública líquida.

Sugere-se para pesquisas futuras que se desagregue a dívida líquida interna com intuito de verificar quem são os principais devedores (governo federal, estadual, municipal, estatais, entre outros). Bem como, se aprofunde os estudos sobre quais setores da economia (indústria, agricultura, comércio, serviços, entre outros) sofreram maiores ganhos e perdas durante o período em questão.

REFERÊNCIAS BIBLIOGRÁFICAS

BAHRY, T. R. A Economia Brasileira no período 1968-1999: Ciclos de endividamento e crescimento com restrição no balanço de pagamentos. 2003. Tese (Doutorado em Desenvolvimento Econômico) Universidade Federal do Paraná, Curitiba. Disponível em: <http://revista.unibrasil.com.br/index.php/retdu/article/viewFile/51/84>. Acesso em 10 set. 2015.

BANCO CENTRAL DO BRASIL. Regime de Metas para a Inflação no Brasil: com

informações até março de 2015. Disponível em:

<http://www4.bcb.gov.br/pec/gci/port/focus/faq%2010-regime%20de%20metas%20para%20a%20infla%C3%A7%C3%A3o%20no%20brasil.pdf>. Acesso em 11 out. 2015a.

BANCO CENTRAL DO BRASIL. Banco Central do Brasil: Boletim, Seção Finanças Públicas. Disponível em: <http://www.bcb.gov.br/pt-br/paginas/default.aspx>. Acesso em 01 out. 2015b.

BARBOSA, F. O. Dívida Pública. Brasília: Ministério da Fazenda/Secretaria do Tesouro

Nacional. 2001. Disponível em:

<http://tesouro.fazenda.gov.br/servicos/comunicados_oficiais/download/ComissaoMistadePla nos.ppt>. Acesso em 02 out. 2015.

COSTA, C.; BULHÕES, R. Perfil do endividamento público brasileiro no período de 1990 a 2006. In.: IX Seminário do Centro de Ciências Sociais Aplicadas . Cascavel, 21 a 23 jun. 2012.

DIEESE - DEPARTAMENTO INTERSINDICAL DE ESTATÍSTICA E ESTUDOS SOCIOECONÔMICOS. Dez perguntas e respostas para entender a dívida pública

brasileira. Nota Técnica nº 14, fev/2006. Disponível em:

<http://www.dieese.org.br/notatecnica/notatecDividapublica.pdf>. Acesso em 10 set. 2015. FEU, A. Evolução da Dívida Pública Brasileira. Economia & Energia. no 25 - Março - Abril 2001. Disponível em: <http://ecen.com/eee25/audivida.htm>. Acesso em 15 mai. 2015. HIRSCHMAN, A. A estratégia do desenvolvimento econômico. Rio de Janeiro: Fundo de Cultura, 1961.

IBGE - INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Índice Nacional

de Preços ao Consumidor Amplo – IPCA. Disponível em:

<http://www.portalbrasil.net/ipca.htm>. Acesso em 09 out. 2015.

IPEA - INSTITUTO DE PESQUISA ECONÔMICA APLICADA. Base de dados

Macroeconômico. Finanças Públicas. Exibição de séries. Disponível em:

<http://www.ipeadata.gov.br/ipeaweb.dll/NSerie>. Acesso em 15 set. 2015.

KEYNES, J. M. A Teoria Geral do Emprego, do Juro e da Moeda. São Paulo: Atlas, 1982. MOTTA, J. R. S. T. Trajetória do Plano Real. Brasília: Câmara dos Deputados, Nota

<http://apache.camara.gov.br/portal/arquivos/Camara/internet/publicacoes/estnottec/pdf/9026 14.pdf>. Acesso em 22 jun. 2015.

PINHEIRO, M. M. S. Dívida mobiliária federal e impactos fiscais: 1995/99. Rio de

Janeiro: IPEA, Texto para discussão nº 700, jan/2000. Disponível em:

<http://www.ipea.gov.br>. Acesso em 27 jul. 2015.

REGO, J. M.; MARQUES, R. M. Economia Brasileira. 3 ed. São Paulo. Saraiva, 2006. SIMONETTO, M. L.; TRICHES D. A análise da condução da política monetária após a

implementação do Plano Real: 1994 a 2002. 2006. Disponível em:

<http://www.perspectivaeconomica.unisinos.br>. Acesso em 04 set. 2015.

VERSIANI, F. R. A Dívida Pública Interna e Sua Trajetória Recente . Brasília: Universidade de Brasília – Departamento de Economia, Texto nº 284, mar/2003. Disponível em: <http://www.unb.br/face/eco/cpe/TD/284Mar03FVersiani.pdf>. Acesso em 06 out. 2015.