Mestrado em Finanças e Contabilidade

Análise Financeira do Setor da Farmácia

Risco de Falência

Maria da Glória de Matos Figueiredo Mendes

Versão Definitiva

Vila Real, julho de 2014

UNIVERSIDADE DE TRÁS-OS-MONTES E ALTO DOURO

Dissertação de Mestrado em Finanças e Contabilidade

Análise Financeira do Setor da Farmácia

Risco de Falência

Maria da Glória de Matos Figueiredo Mendes

Dissertação apresentada à Universidade de Trás-os-Montes e Alto Douro, como requisito para obter o grau de Mestre em Finanças e Contabilidade, sob a orientação da Profª. Doutora Carmem Teresa Pereira Leal.

Composição do Júri:

Presidente: - Professor Doutor Carlos Manuel Machado dos Santos Vogais: - Professora Doutora Sara Alexandra da Eira Serra

Professora Doutora Carmem Teresa Pereira Leal

i

Termo de Responsabilidade

À Minha Família

Passo a passo, vamos construindo o nosso futuro. Não há escolhas que nos façam recuar ou desviar do caminho de realização dos nossos objetivos, se tivermos uma vontade férrea de vencer. O caminho será mais fácil se sentirmos alguém a nosso lado. Ter uma família é contar com um suporte para as nossas decisões. Por isso, neste momento, em que estou prestes a ultrapassar mais uma etapa na minha aprendizagem, não podia deixar de me congratular pela família que tenho, que sempre foi meu arrimo, e dedicar-lhe a minha reflexão.

AGRADECIMENTOS

À minha Orientadora, Professora Doutora Carmem Teresa Pereira Leal, agradeço a sua sábia orientação, imprescindível para a elaboração do trabalho.

À Informa D&B Portugal, agradeço o ter-me facultado, gratuitamente, os relatórios dos dados das farmácias que constituem a amostra, sem os quais seria impossível realizar o estudo.

Aos meus familiares mais diretos, agradeço toda a paciência que tiveram comigo, nos momentos de maior ausência do convívio familiar.

Aos meus amigos, agradeço os seus gestos de amizade, nomeadamente pelo incentivo que me deram para que levasse esta tarefa a bom porto. Às minhas colegas de curso em especial a Alexandra e a Liliana, com quem fui debatendo o meu trabalho, pelo grande incentivo e conexão de equipa.

Quero agradecer às minhas amigas Dr.ª Maria Augusta, e Dr.ª Rosa Ferrão por toda a inestimável ajuda nesta dissertação.

A todos os que, de alguma forma, contribuíram para que este estudo fosse possível. A todos vocês, os meus sinceros agradecimentos.

RESUMO

O presente trabalho tem por objetivo a construção de um modelo de previsão de falência para o setor farmacêutico português com base nas demostrações financeiras do ano de 2011 de um conjunto de farmácias analisadas.

Muito haveria para dizer sobre a conjuntura das empresas farmacêuticas em Portugal, no entanto, tendo em conta a situação difícil que estas atravessam atualmente julgamos pertinente tecer algumas considerações sobre as condições do setor, nomeadamente nos contextos económico-financeiro e social, com o intuito de se proceder à contextualização/enquadramento do mesmo.

Deste modo, nos objetivos que descrevemos, pretendemos uma reflexão sobre a estrutura das farmácias, no sentido de aferir se as mesmas terão capacidades de reagir positivamente à situação de crise, determinando-se, assim, os dois grupos ou seja, as farmácias estáveis e as farmácias em risco de falência.

A pesquisa foi desenvolvida tendo por base 462 farmácias de 6 distritos selecionadas por conveniência, na medida em que se pretende abranger o norte o centro e o sul do País, incluído as regiões do Litoral e do Interior, para obtermos uma representatividade mais significativa a nível do território nacional. Aplicámos neste processo a análise de componentes principais e analise discriminante, tendo-se selecionado 32 rácios económicos financeiros.

Assim sendo, com base no modelo de previsão de falência por nós desenvolvido, obtivemos um resultado de empresas farmacêuticas bem classificadas, o qual valida 89,90% do universo das 406 empresas estudadas, o que representa uma margem de erro bastante pequena, concluindo-se que, no ano de 2011, 41.62% das farmácias constantes da amostra estão em risco de falência.

Palavras-Chave: Farmácias; Indicadores económico-financeiros; Análise de

ABSTRACT

This paper aims to build a bankruptcy prediction model for the Portuguese pharmaceutical industry based on financial statements of the year 2011 of a group of analyzed pharmacies.

Much could be said about the situation of pharmaceutical companies in Portugal; however, in view of the financial distress they are currently facing, we saw the need of drafting some considerations about the industry’s conditions, including the economic, financial and social contexts, in order to proceed to the context / framework of the same.

Thus, as part of the goalswe described, we intend to outline somenotes onthe current structureof the pharmacies, in order to assess whether they have the ability to react positively to the crisis, thus determining this way, two groups i.e. stable pharmacies and pharmacies on the brink of bankruptcy.

The survey was developed based on 462 pharmacies from 6 districts selected for convenience in that it is intended to cover the northern, central and southern regions of the country including the Coastal and Interior regions, giving us a more meaningful representation of the national territory . We apply this process to principal component analysis and discriminant analysis, having selected 32 economic and financial ratios.

Therefore, based on the bankruptcy prediction model we developed, we obtained a score of pharmaceutical companies well classified, which validates 89.90% of the universe of 406 companies studied, which represents a very small margin of error, concluding that, in the year 2011, 41.62 % of the pharmacies in the sample are on the brink of bankruptcy.

Keywords: Pharmacies; Financial and Economical Ratios, Principal Components Analysis; Discriminant Function Analysis; Risk of bankruptcy

ÍNDICE GERAL

AGRADECIMENTOS ... V ÍNDICE GERAL ... XI ÍNDICE DE FIGURAS ... XIII ÍNDICE DE QUADROS ... XIII ÍNDICE DE TABELAS ... XIII LISTA DE SIGLAS E ABREVIATURAS ... XV

INTRODUÇÃO ... 1

PARTE I - REVISÃO DA LITERATURA ... 7

CAPÍTULO 1. O SETOR DA FARMÁCIA ... 9

1.1. A EVOLUÇÃO DO SETOR DA FARMÁCIA ... 9

1.1.1. Caracterização do Setor ... 9

1.1.2. Da farmácia de oficina à farmácia comunitária ... 10

1.1.3. Da produção do medicamento ao foco de atenção ao utente ... 11

1.1.4. Atualidade: Novos Concorrentes ... 12

1.2. POLÍTICA DO MEDICAMENTO ... 13

1.3. A REALIDADE ECONÓMICO-FINANCEIRA DAS FARMÁCIAS ... 22

CAPÍTULO 2. ANÁLISE ECONÓNICO-FINANCEIRA ... 27

2.1. ANÁLISE ECONÓMICA ... 28

2.2. ANÁLISE FINANCEIRA ... 28

2.3. RÁCIOS ECONÓMICOS FINANCEIROS ... 32

2.3.1. Rácios económicos ... 32

2.3.2 Rácios de estrutura financeira... 36

2.4. Rácios de funcionamento ... 39

CAPITULO 3. MODELOS DE PREVISÃO DE FALÊNCIA ... 43

3.1. FALÊNCIA ... 43

3.1.1. Falência económica ... 44

3.1.2. Falência técnica ... 45

3.1.3. Risco de falência ... 45

PARTE II - ESTUDO EMPÍRICO ... 51

CAPITULO 4. DADOS E METODOLOGIA ... 53

4.1. TIPO DE ESTUDO ... 53

4.2. DELIMITAÇÃO DO ESTUDO ... 54

xii

4.4. SELEÇÃO DAS VARIÁVEIS ... 57

CAPITULO 5. APRESENTAÇÃO DOS RESULTADOS ... 59

5.1. ANÁLISE COMPONENTES PRINCIPAIS ... 60

5.2. ANÁLISE DISCRIMINANTE... 64

5.2.1. Análise dos Dados ... 67

CONCLUSÃO LIMITAÇÕES E SUGESTÕES PARA INVESTIGAÇÃO FUTURA ... 71

REFERÊNCIAS BIBLIOGRAFICAS... 76

ÍNDICE DE FIGURAS

Figura 1 - Modelo de Investigação ... 5

Figura 2 - Despesa total em medicamentos ... 14

Figura 3 - Custo com medicamentos em percentagem dos custos em saúde 2002-2009 ... 15

Figura 4 - Evolução da quota de mercado dos medicamentos genéricos em valor e volume ... 16

Figura 5 - Evolução das quotas de Genéricos no mercado Total – Em valor e em volume ... 17

Figura 6 - Despesa corrente em Saúde e PIB ... 21

Figura 7 - Despesa corrente do SNS por principais prestadores ... 21

Figura 8 - Despesa corrente do SNS, por prestador ... 22

Figura 9 - Evolução do número de farmácias em Portugal ... 23

Figura 10 - Utilizadores da informação financeira... 29

ÍNDICE DE QUADROS

Quadro 1- Despesa corrente em Saúde e PIB (2007-2012Pe) ... 14Quadro 2 - Margens de lucro definidas por Dec. Lei nº 112/91... 20

Quadro 3 - Amostra: Farmácias por Distrito ... 55

Quadro 4 - Rácio / Indicadores Financeiros ... 56

Quadro 5 - Rácios / Média dos Indicadores Financeiros ... 81

Quadro 6 - Dem. Resultados: Comparação das farmácias ... 83

Quadro 7 - Balanço: Comparação das farmácias ... 84

Quadro 8 - Indicadores: Comparação das farmácias ... 85

ÍNDICE DE TABELAS

Tabela 1 - Correlações ... 60Tabela 2 - Teste KMO e Bartlett... 60

Tabela 3 - Teste KMO e Bartlett... 61

Tabela 4 - Teste KMO e Bartlett... 61

Tabela 5 - Variância total explicada ... 62

Tabela 6 - Matriz de componente ... 63

Tabela 7 - Matriz de componente rotativa ... 63

Tabela 8 - Coeficientes de funções discriminantes canônicas padronizados ... 65

Tabela 9 - Resultados do teste ... 66

Tabela 10 - Lambda de Wilks ... 66

Tabela 11 - Lambda de Wilks ... 67

Tabela 12 - Resultados da classificação ... 67

Tabela 13 - Probabilidades a priori para grupos ... 68

LISTA DE SIGLAS E ABREVIATURAS

ACP Análise de componentes principais ADM Análise discriminante multivariada AF Análise fatorialAF Autonomia Financeira

AMMA Análise do Mercado de Medicamento em Ambulatório ANF Associação Nacional das Farmácias

APIFARMA Associação Portuguesa da Indústria Farmacêutica CIRE Código de Insolvência e Recuperação das Empresas CMVM Comissão do Mercado de Valores Mobiliários CRC Conservatória do Registo Comercial

D Disponibilidades

DCI Denominação Comum Internacional

DL Decreto-lei

DR Demonstração de Resultados

EBITDA Earnings Before Interest, Taxes, Depreciation and Amortization

EUA Estados Unidos da América

FM Fundo de Maneio

FSE Fornecimentos e Serviços Externos

IAPMEI Instituto de Apoio ás Pequenas e Médias Empresas e à Inovação IP INE Instituto Nacional de Estatística

INFARMED Autoridade Nacional do Medicamento e Produtos de Saúde, I.P. IRC Imposto sobre Rendimentos de Pessoas Coletivas

IVA Imposto sobre Valor Acrescentado KMO Kaiser Meyer Olkin

MNSRM Medicamentos Não Sujeitos a Receita Médica NF Necessidades de Financiamento

NFM Necessidades de Fundo de Maneio

OF Ordem dos Farmacêuticos

OMS Organização Mundial de Saúde PIB Produto Interno Bruto

PMP Prazo Médio de Pagamentos PMR Prazo Médio de Recebimentos PVP Preço de Venda ao Público

RL Resultado Liquido

ROA Rendibilidade do Ativo Liquido SNS Serviço Nacional de Saúde

xvi

TC Tribunal de Contas

TES Tesouraria

TOC Técnico Oficial de Contas

INTRODUÇÃO

As farmácias são uma componente essencial para o funcionamento dos sistemas de saúde dos países desenvolvidos, cujo papel se assume como crucial, numa economia global, em que a eficiência se impõe a nível dos próprios Estados. Tal implica uma missão renovada dos Farmacêuticos, a quem se colocam desafios, tais como o das novas tecnologias e das exigências sociais, em que releva o direito à saúde como direito fundamental da Humanidade e a qualidade de vida como seu valor acrescentado (Faria, 2013).

Como refere Faria (2013), neste contexto, onde se vive um período de particular incerteza acerca das expectativas face ao futuro, o farmacêutico, na sociedade portuguesa, tem vindo a assumir cada vez mais um papel interventivo a outros níveis que não apenas ao de técnico do medicamento. O aconselhamento relativo ao consumo racional dos fármacos e a monitorização dos utentes emergem como necessários para o funcionamento coerente do sistema de saúde, necessidade patente em Portugal e no resto do mundo (Faria, 2013). Como refere Alves (2012), nos últimos anos o papel das farmácias e dos farmacêuticos ultrapassa o simples fornecimento de medicamentos. As farmácias vêm-se assumindo como locais de saúde, com respeitabilidade e credibilidade na sociedade portuguesa. Segundo a mesma linha de pensamento, Duarte et al (2007:9) apontam-lhes como missão “a criação de condições de saúde, constituindo-se como um espaço de saúde ao serviço do utente”.

Porém, a mudança insere-se num cenário de globalização, em que impera a livre concorrência, o que exige que a mesma seja considerada em relação à qualidade dos serviços prestados e não só relativamente aos preços praticados. Os novos desafios impõem persistência e resiliência, numa época de crise económica generalizada, em que se reclama a necessidade da eficiência do Estado. Por isso, uma reflexão sobre a vertente financeira do setor, que é objeto deste trabalho, consubstanciará com certeza um contributo para a discussão da problemática da sustentabilidade e, por conseguinte, para o encontro das soluções mais adequadas.

2

Assim, definimos como contributos principais deste trabalho: a caraterização do setor farmacêutico; a criação de um modelo que permita distinguir empresas estáveis de empresas em risco de falência e a identificação de potenciais fatores de risco de farmácias.

1. Relevância e justificação do estudo

O tema evidencia um assunto que se deseja provar ou desenvolver. Escolher um tema significa selecionar uma parcela delimitada de uma realidade, fixando limites para o desenvolvimento da pesquisa pretendida, isto é, consusbstancia o enquadramento do problema. A escolha pode emergir da observação do quotidiano, da vida profissional, de programas de pesquisa, do contacto com especialistas, do feedback de pesquisas já efetuadas e da análise da literatura especializada (Eco, 2007).

De acordo com esta perspetiva, foi escolhido o tema: Análise Financeira do Setor das Farmácias – Risco de Falência, cuja relevância e justificação são apresentadas seguidamente.

O estudo foi suscitado pelas situações percecionadas no desenvolvimento da vida profissional da autora, como Técnica Oficial de Contas, e a ideia da importância do tema vincou-se com a revisão da literatura, que aponta para um certo consenso em considerar o momento atual como de enorme risco de insustentabilidade do setor das farmácias (Deloitte Consultores (2011), Barros, Martins e Moura (2012), Barros (2012), Antão e Grenha (2012), Duarte (2013)).

Redondo (2011) realça o impacto que a crise mundial tem tido no setor, que, conforme diversos artigos e como salienta Bessa (2008), a atividade económica acaba por refletir a fase negativa que se atravessa desde meados de 2007. Já Morris (2009) fala da crise financeira que atinge a economia dos EUA (2008), com início nos finais de 2007/princípios de 2008, e se propagou ao resto do mundo, sendo, segundo Soros (2008), a maior crise financeira ocorrida desde 1929.

Segundo a CMVM (2008), esta crise teve um forte impacto no desempenho das bolsas de valores, assim como provocou instabilidade nos mercados.

Esses reflexos de instabilidade levaram à implementação de medidas de austeridade, em especial nos países do Sul da Europa, entre os quais se inclui Portugal, que se encontra atualmente (2012-2014) sob resgate financeiro (Sharma e Martini, 2012).

Em se tratando de medidas de austeridade, no caso português, uma das muitas medidas adotadas foi reduzir o mais possível os gastos com a saúde de modo a minimizar o impacto da crise financeira, o que se tem verificado pela baixa de preços de medicamentos e alterações legislativas que têm reduzido significativamente a margem de lucro das farmácias, sendo, portanto, medidas que têm afetado este setor de atividade.

Porém, como refere Machado (2011), apesar de todas as dificuldades, em que se destaca o risco de falência, as farmácias e os farmacêuticos têm mantido a prestação de um serviço de qualidade e não pretendem, por isso, quebrar o elo de ligação com os utentes, porquanto o medicamento sendo um bem e um artigo indispensável à saúde, as pessoas continuarão a consumi-lo (Antão e Grenha, 2012).Nesse sentido, estes autores salientam ainda a importância económica e social do setor farmacêutico na medida em que emprega aproximadamente 21.500 pessoas.

Pretende-se, assim, com esta abordagem compreender como um setor que antes apresentava alta rentabilidade se encontra atualmente em crise. Simultaneamente, pretende-se, de igual modo, contribuir para o aumento do conhecimento sobre a sua sustentabilidade e retirar dos resultados obtidos conhecimentos que possibilitem uma melhor gestão financeira das farmácias.

2. O Problema/Questão de investigação

No âmbito científico, "problema é qualquer questão não resolvida e que é objeto de discussão, em qualquer domíno do conhecimento" (Gil, 2008:33). Identifica o foco que se dará à pesquisa e, coloca-se, geralmente, sob a forma de pergunta (Sekaran, 2003). Colocar o problema é, então, formular a questão da investigação.

4

Como identificar os potenciais fatores de risco das farmácias por forma a melhorar o acompanhamento económico-financeiro e a capacidade de intervenção dos gestores para evitar a falência?

Com esta questão pretende-se avaliar o maior número possível de situações de risco de falência, com o objetivo de obtermos melhores conhecimentos para uma melhor gestão financeira.

Assim, partindo desta interrogação, definimos os objetivos que nortearão o caminho a seguir por esta investigação.

3. Objetivos do estudo

Partindo do problema/questão de investigação, foram definidos, para o estudo, os seguintes objetivos.

3.1 Objetivo geral

Identificar, a partir das demonstrações financeiras de 2011 de uma amostra de farmácias do continente Português, as variáveis financeiras mais significativas que possam contribuir para evidenciar os potenciais fatores de risco de falência, que devem servir de alerta no acompanhamento dessas empresas.

3.2 Objetivos específicos

Para atingir o objetivo geral e conduzir a orientação da pesquisa, foram definidos os seguintes objectivos específicos:

1. diminuição do número de indicadores necessários para avaliação das farmácias; 2. determinação, com base nos rácios elaborados, das dimensões que servirão de

base à construção de um modelo capaz de distinguir entre empresas estáveis e empresas em risco de falência;

3. identificação de empresas em situação económica e financeira de contraste, aferindo o seu risco de falência em função do grau de endividamento.

Conhecidos os objetivos desta investigação, apresentamos a Figura 1 que ilustra o foco desta investigação.

Figura 1 - Modelo de Investigação

Com base no referencial teórico sobre esta temática, foi desenvolvido este modelo concetual (figura 1) que pretende determinar as dimensões que possibilitarão aos gestores a sinalização de eventuais situações de risco financeiro nas suas empresas.

4. Hipóteses do estudo

Tal como descreve Sekaran, (2003), deve-se iniciar uma investigação pela identificação do problema que dará origem à pesquisa e os objetivos a atingir. A partir daí torna-se possível a formulação das seguintes Hipóteses de trabalho:

H1– Com base na análise de componentes principais é possível reduzir o número

de indicadores necessários para a avaliação financeira das farmácias;

H2– Com base na análise de componentes principais é possível elaborar um

6

H3a–Existe um conjunto de rácios económico-financeiros que, conjugado entre

si, permite diferenciar as empresas que estão em dificuldades económicas das empresas em situação estável.

H3b–As Farmácias em risco de Falência são as que têm elevado grau de

endividamento.

5. Organização do trabalho

Este trabalho de investigação apresenta-se organizado em seis capítulos.

O capítulo 1 corresponde à introdução onde se descreve o setor e a evolução da farmácia até à atualidade.

O capítulo 2 retrata a importância da análise económica-financeira das empresas, O capítulo 3 consubstancia as técnicas usadas nos modelos de previsão de falência. O capítulo 4 apresenta os dados e metodologia da investigação, em que se inserem o tipo de estudo, a delimitação do estudo, a caracterização do estudo; a seleção das variáveis e a análise de dados;

O capítulo 5 trata da apresentação e discussão dos resultados;

O capítulo 6 que apresenta a conclusão, as limitações do estudo e pistas de investigação futura.

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

CAPÍTULO 1. O SETOR DA FARMÁCIA

1.1. A evolução do setor da farmácia

A revisão da literatura é uma fase primordial do processo de investigação, por permitir ao investigador conceber um referencial teórico e obter maior objetividade na definição do problema, evitando correr o risco de reinventar a roda (Sekaran, 2003). Nesta perspetiva, partindo do tema selecionado, abordamos a problemática evidenciando a dinâmica entre os tópicos considerados relevantes.

O mundo está em constante mudança em particular no que respeita à saúde e, por conseguinte, aos seus intervenientes, como sejam as Farmácias. Na última década verificaram-se alterações profundas neste setor, basicamente, no enquadramento jurídico, principalmente com a adesão de Portugal à União Europeia. Também as inovações no plano científico e tecnológico foram fatores com muita interferência na evolução do setor.

As alterações legislativas ocorridas e o contexto económico deficitário têm-se refletido marcadamente na atividade farmacêutica, obrigando os farmacêuticos a redesenhar o seu modelo de negócio, de modo a que possam mantê-lo e, se possível, otimizá-lo, o que, em termos de gestão, passa pela aposta na capacidade de tomar decisões que conduzem à rentabilização da sua atividade (Sequeira, 2011).

Assim, para entendermos o presente e perspetivarmos o futuro do setor farmacêutico, teremos de abordar, ainda que sucinta e genericamente, a respetiva evolução, que muito tem a ver com as grandes mudanças corridas no século XX, a todos os níveis da sociedade.

1.1.1. Caracterização do Setor

O setor das farmácias está enquadrado no Serviço Nacional de Saúde (SNS) e encontra-se regulamentado pelo Ministério da Saúde.

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

10

A abertura de uma farmácia depende de critérios demográficos e geográficos e exige uma direção técnica permanente constituída por farmacêuticos. Só as farmácias têm permissão para a comercialização de medicamentos sujeitos a receita médica. No entanto, atualmente, as farmácias deparam-se com a concorrência das grandes superfícies e das parafarmácias a quem foi autorizada a comercialização de Medicamentos não sujeitos a receita médica (MNSRM).

1.1.2. Da farmácia de oficina à farmácia comunitária

O papel do farmacêutico tem a sua origem no tradicional boticário, que preparava e vendia os medicamentos, assim como dava orientações sobre o respetivo uso. Segundo Pita (2000:242), “Os primeiros boticários terão, surgido em Portugal, provavelmente ainda no século XIII e até ao século XX. Progressivamente, as farmácias de oficina abandonaram a preparação de medicamentos para se dedicarem à sua comercialização”.

De acordo com Pita (2000), após a primeira guerra mundial, assiste-se ao incremento do processo de produção industrial do medicamento, apressando-se a indústria farmacêutica a ganhar o controlo da produção, que antes pertencia exclusivamente às farmácias de oficina. Logo, ao mesmo tempo que a indústria farmacêutica se vai desenvolvendo, diminui progressivamente o papel do farmacêutico tradicional. O autor refere também que “as modificações operadas no Séc. XX modificaram a farmácia, não só na vertente técnica, mas também científica e socioprofissional”.

Neste período, que podemos designar de Transição, uma das grandes questões farmacêuticas de difícil resolução era a propriedade da farmácia de oficina e o seu funcionamento, como o evidenciam periódicos médicos e farmacêuticos da época (Pita,2000).

Por outro lado, encontram-se, desde 1521 até ao princípio do Séc. XIX, diversos diplomas legais em que se verifica a associação entre a propriedade do estabelecimento de produção e comercialização de medicamentos e do exercício profissional do boticário e depois do farmacêutico.

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

A legislação que foi sendo publicada teve como objetivo dirimir as questões surgidas. O Decreto do Governo nº 23422/1933, de 29 de dezembro, na sequência do Decreto 17636/1929, de 19 de novembro, que regulamentou o exercício da profissão de farmacêutico, clarifica que a propriedade das farmácias é restrita aos farmacêuticos. No que respeita à direção técnica, o Decreto nº 9431/1924, de 16 de fevereiro, já estabelecia que a mesma era exclusiva do farmacêutico, que teria de a exercer a tempo integral, sendo incompatível com o exercício de outras atividades.

1.1.3. Da produção do medicamento ao foco de atenção ao utente

Ainda que, pela via legislativa, se tenha procurado clarificar e regulamentar situações, o farmacêutico depara-se com uma crise de identidade profissional, nomeadamente pelo facto da indústria farmacêutica aparecer como principal produtora de medicamentos e, por isso, passou a partir dos anos 70, gradualmente a dar atenção ao utente, ao seu aconselhamento e bem-estar (Pita, 2010). Assim, o farmacêutico de oficina direciona o seu foco de atenção para o utente, preocupando-se que os riscos do uso do medicamento sejam os menores possíveis, abandonando o foco na produção do mesmo enquanto produto farmacêutico. O Decreto-Lei nº 48547/1968, de 27 de agosto, veio reforçar a dimensão social da farmácia e o papel do farmacêutico na sociedade.

Neste período – período de desenvolvimento de atenção ao paciente – o medicamento passa a ser visto essencialmente como um meio para atingir um resultado, independentemente da sua natureza preventiva, curativa ou paliativa (Sequeira, 2011).

Surge a preocupação com o uso racional de medicamentos, especialmente devido à produção de documentos por parte da Organização Mundial de Saúde (OMS), sendo, conforme Laing et al. (2008), dado o primeiro passo com a introdução do conceito de medicamentos essenciais. Novas preocupações vão sendo assumidas gradualmente pelos farmacêuticos, tais como a qualidade, o uso racional dos medicamentos, a eficácia e eficiência dos serviços assistindo-se, assim, à passagem da farmácia de oficina, em que uma das principais funções era a produção de medicamentos manipulados para a farmácia comunitária, que se assume como tendo um papel importante no sistema de

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

12

saúde, como um elo de ligação entre os serviços de saúde e a comunidade (Sequeira, 2011).

Atualmente representa um setor económico de expressão significativa, cujo volume de negócios em 2012, segundo o Banco de Portugal (2013), ascendeu a 2.2 milhões de euros, pelo que é difícil dissociá-las do espaço comercial. Assim sendo e, apesar de as Farmácias terem uma acentuada missão social, privilegiando a ideia da promoção da saúde, estão sujeitas a uma nova realidade concorrencial, fruto da globalização, e balizada por legislação específica, como a seguir se evidencia.

1.1.4. Atualidade: Novos Concorrentes

O contexto em que passam a operar as farmácias é bem diferente do referido no ponto 1.1.2. e, para isso, contribuiu, determinantemente a publicação de nova legislação.

Em Portugal, o Decreto-Lei nº 134/2005, de 16 de agosto, veio autorizar a outras superfícies comerciais a comercialização (MNSRM). Na sequência disso, as principais cadeias de hipermercados implantaram áreas para venda desses medicamentos e de produtos de higiene, beleza e conforto.

No que respeita à propriedade da farmácia, com o Decreto-Lei nº 307/2007, de 31 de agosto, a mesma deixou de estar restringida exclusivamente a farmacêuticos, como vigora em muitos países da União Europeia, como seja na Alemanha, Áustria, Dinamarca, França, Espanha e Itália (Queirós, 2011; Ordem dos Farmacêuticos, 2013).

Esta alteração legislativa que, como refere Aguiar (2009), previsivelmente alteraria o equilíbrio entre os objetivos comerciais e de assistência sanitária, que vinha norteando a profissão, abre caminho à liberalização da propriedade, a qual, por sua vez, exige uma competitividade cada vez maior, sujeita a novos desafios e em que a gestão da própria farmácia assume relevância.

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

Mas as mudanças também se verificaram a outros níveis, como seja o dos medicamentos. O Decreto-lei nº 65/2007, de 14 de março introduziu a possibilidade de descontos em medicamentos comparticipados, medida que fomentou uma maior concorrência no setor. Por outro lado, a dinamização do mercado de genéricos teve um enorme impacto financeiro, porquanto, como salienta Aguiar (2009), levou a que, em quatro anos, para além de um aumento de stocks, em média de 10% a 15% do montante inventariado, se verificasse uma perda de faturação de cerca de 10 a 12% anuais por farmácia.

Queirós (2011) afirma que, considerando os fatores que a literatura económica evidencia como condicionantes da entrada e concorrência no setor das farmácias (propriedade, instalação, presença de farmacêutico, horário, descontos, venda de MNSRM fora das farmácias e venda de medicamentos pela Internet), pode concluir-se que, desde 2005, se assiste, em Portugal, a um crescimento de elementos de concorrência no setor.

Para além das condicionantes externas relacionadas com a concorrência, o setor enfrenta ainda outros desafios ligados diretamente com o seu principal produto, ou seja, o medicamento. No ponto seguinte ilustramos o essencial sobre as atuais condições em Portugal da política do medicamento.

1.2. Política do Medicamento

Encarando-se as alterações ocorridas ao nível dos medicamentos como determinantes para a situação económico-financeira das farmácias, aborda-se, de seguida, sucintamente e apenas nos aspetos mais relevantes, esta problemática.

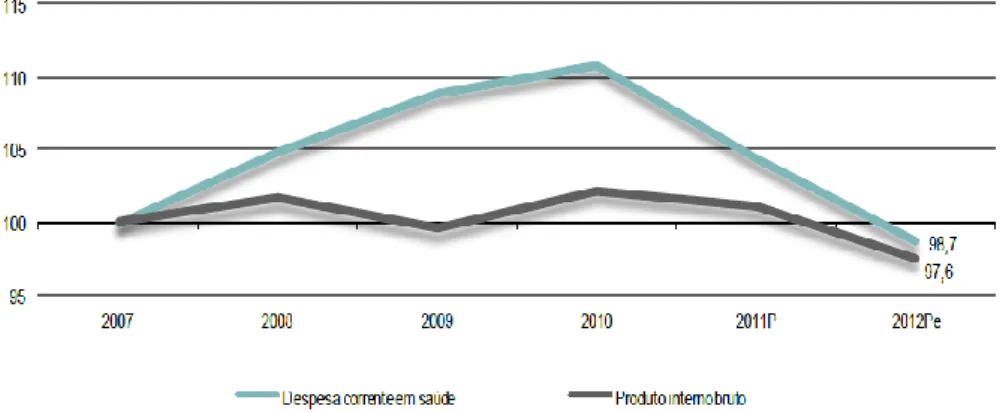

Conforme Barros e Nunes (2011), a despesa com medicamentos em Portugal, na década de 2000 a 2009, teve um crescimento considerável, independentemente do nível de avaliação (valor absoluto, per capita, em proporção da despesa total em saúde ou em proporção do PIB). Concretamente, os autores apontam níveis de crescimento na ordem de 1.4% (Barros e Nunes, 2011), como se pode verificar no gráfico infra.

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

14

2007 2008 2009 2010 2011P 2012Pe

Valor (106 €) 15 838,6 16 602,8 17 256,2 17 552,7 16 536,8 15 628,10 Taxa de variação nominal (%) 4,8 4,8 3,9 1,7 -5,8 -5,5 % do PIB (%) 9,4 9,7 10,2 10,2 9,7 9,5 Per capita (€) 1.493,03 1.562,99 1.622,97 1.650,10 1.552,64 1.474,03

Valor (106 €) 169 319,2 171 938,1 168 529,2 172 859,5 171 053,1 165 246,8 Taxa de variação nominal (%) 5,3 1,6 -2 2,6 -1 -3,4 Despesa corrente em saúde

Produto Interno Bruto (PIB)

Figura 2 - Despesa total em medicamentos Fonte: Barros e Nunes (2011)

No entanto, o Memorando de Entendimento da Troika exigiu ao Estado Português a aplicação de um conjunto de medidas, de modo a reduzir a despesa pública com os medicamentos, o que se veio a verificar nos anos de 2011 e 2012, como se descreve na figura seguinte.

Fonte: INE

P – Provisório Pe - Preliminar

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

Através do Quadro 1 constatamos uma inversão da tendência de crescimento da despesa corrente em saúde, assistindo-se a uma acentuada diminuição nos anos de 2011 e 2012 sendo -5,8% em 2011 comparativamente com o ano anterior, e de -5,5% em 2012, o que corresponde a 9,70% e 9,5%, respetivamente, do Produto Interno Bruto (PIB).

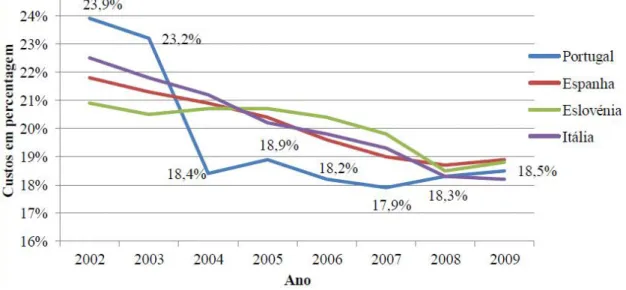

A realidade não foi muito diferente de outros países europeus de referência. O gráfico seguinte apresenta o peso do custo dos medicamentos nas despesas de saúde em Portugal e nos três países de referência utilizados no sistema de fixação de preços por referência internacional (Barbosa, 2012).

Figura 3 - Custo com medicamentos em percentagem dos custos em saúde 2002-2009 Fonte: Barbosa (2012)

Nos últimos anos a situação evidenciava gastos com a saúde muito superiores à variação ocorrida no produto interno bruto (PIB)1,o que motivou a adoção de medidas de contenção da despesa com medicamentos. Segundo Barbosa (2012), de 2002 a 2009, Portugal foi quem apresentou uma redução mais significativa, 5,4 p.p.. Assim sendo, qualquer avaliação da política do medicamento tem de ser contextualizada no quadro da evolução da despesa com medicamentos, simultaneamente, causa e resultado de medidas legislativas.

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

16

Portugal adotou, neste âmbito e nestes últimos 10 anos, medidas similares à de outros países da Europa Ocidental, designadamente a promoção do uso de medicamentos genéricos. Para o Estado, a vantagem da utilização deste tipo de medicamentos insere-se nos objetivos de redução da despesa pública a este nível, porquanto o seu preço é inferior ao dos medicamentos de referência.

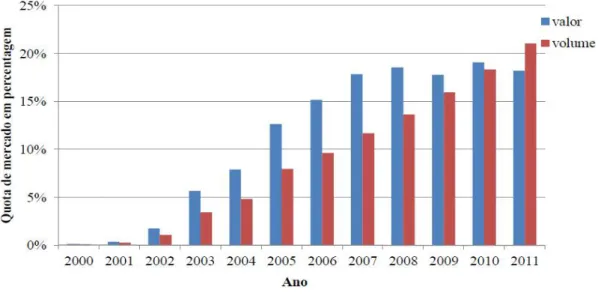

Para os utentes, significa poderem usufruir de medicamentos de qualidade comprovada a um preço mais baixo (Barros e Nunes, 2011). A evolução em Portugal do consumo desse tipo de produto vem traduzida na figura seguinte em termos de valor e de volume de transações.

Figura 4 - Evolução da quota de mercado dos medicamentos genéricos em valor e volume Fonte: Barbosa (2012)

Barbosa (2012) refere que, até meados de 2001, quase não havia mercado de genéricos em Portugal, começando a desenvolver-se a partir dessa data, inicialmente a um ritmo lento e, mais acelerado, em meados da década.

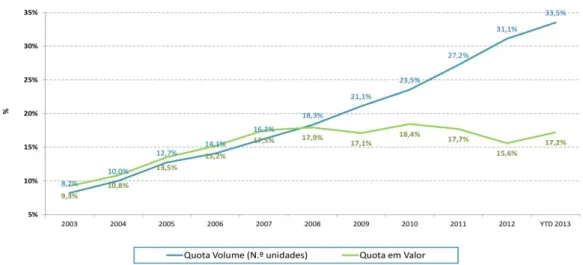

A figura seguinte apresenta a evolução das quotas dos genéricos no mercado nacional. A APIFARMA (2013) demonstra-nos que o número de consumo de embalagens subiu desde 2003 em 300%, verificando-se uma diminuição a nível dos valores.

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

Figura 5 - Evolução das quotas de Genéricos no mercado Total – Em valor e em volume Fonte: APIFARMA (2013)

A problemática dos medicamentos genéricos mantém-se em discussão até à data, continuando a ser objeto de medidas legislativas. O governo pretende atingir 60% do mercado até final em 2014, pelo que irá conceder 50 cêntimos por cada medicamento vendido às farmácias que vendam mais de 45% dos seus produtos em genéricos (Garcia, 2013).

Independentemente das variáveis de análise, que suportam as conclusões dos estudos efetuados, e das discussões que a temática suscita, o incremento da venda dos medicamentos genéricos é um fator muito importante na Política do Medicamento, a qual engloba também a liberalização da venda de MNSRM, que se traduz não só em preços mais baixos praticados pelas parafarmácias (cerca de 6% em média), como também em preços mais baixos nas farmácias limítrofes cerca de 1,4%(Barros e Nunes, 2011).

A Política do Medicamento, segundo o INFARMED – Autoridade Nacional do Medicamento e Produtos de Saúde, IP (2013), visa: (i) assegurar o acesso aos medicamentos, bem como a sua eficácia, segurança e qualidade; (ii) garantir a sustentabilidade do sistema, através de uma maior racionalidade e eficiência na gestão

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

18

do medicamento em meio ambulatório e hospitalar; (iii) melhorar a prescrição e despensa; (iv) promover o desenvolvimento do setor farmacêutico.

Refletindo sobre os objetivos enunciados e relativamente à década em análise, Barros e Nunes (2011) concluíram em relação, especificamente, ao acesso aos medicamentos, que as medidas referentes aos MNSRM levaram ao aumento da acessibilidade geográfica, pela abertura de pontos para a respetiva venda e a uma maior acessibilidade via preço, uma vez que o preço nestes postos de venda aumentou, em média, menos do que a inflação.

No que respeita à sustentabilidade do sistema, a despesa global com medicamentos foi independente das medidas adotadas, uma vez que as reduções administrativas de preços diminuem a despesa por efeito mecânico, mas não alteram a tendência de crescimento. Verificou-se um aumento da quota do mercado e de consumo de genérico, embora independente, em grande escala, da promoção usada. Houve uma redução, principalmente dos preços de medicamentos de marca e menos nos genéricos, em grande medida pela antecipação da entrada em vigor dos preços de referência, Barros e Nunes (2011).

No que se refere à melhoria da prescrição, não houve resultados significativos, embora tenha havido uma redução do consumo não racional em algumas áreas, mas, não se podendo considerar como efeito de medidas da Política do Medicamento. Também não se verificaram medidas sistemáticas que fomentem o desenvolvimento do setor farmacêutico nem uma preocupação específica de proteção da indústria farmacêutica nacional, nem de explicitação de como fazê-lo através desta Política, refere (Barros e Nunes, 2011)

No entanto, relativamente a 2012, o relatório “Análise do Mercado de Medicamentos em Ambulatório– (AMMA) dezembro 2012” evidencia ser o ano em que o acesso a medicamentos aumentou em Portugal, ao mesmo tempo que os utentes do SNS suportaram encargos mínimos históricos dos últimos 5 anos (Portal da Saúde, 2013).

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

O relatório "AMMA – dezembro 2012" mostra que os portugueses, em relação a 2011, consumiram mais 5,8 milhões de embalagens de medicamentos (+ 2,5%) e reduziram as despesas com a farmácia em 343 milhões de euros (-11,7%). Considerando o segmento dos medicamentos comparticipados, os utentes pouparam 110 milhões de euros, gastando menos 15%, extrapolando os 107 milhões de euros poupados até novembro de 2012, e o SNS poupou 151 milhões de euros (INFARMED, 2012, citado no Portal da Saúde, 2013). Assim, considerando os dados disponíveis para os 5 últimos anos, segundo o Portal da Saúde, 2013), nunca o Estado e os utentes tiveram encargos tão baixos com os medicamentos, o que se deve à implementação e consolidação das medidas a seguir enunciadas:

Revisão internacional do preço de medicamentos, efetuada comparando e alinhando os preços em Portugal com preços mais baixos de outros países europeus;

Incentivo ao mercado de genéricos e competição pelo preço, desbloqueando judicialmente as questões relacionadas com patentes e aumento de substâncias ativas com medicamento genérico comercializadas;

Implementação da prescrição e dispensa por denominação comum internacional (DCI), determinando a dispensa dos medicamentos mais baratos que cumpram a prescrição médica, exceto se for outra a opção do próprio utente;

Aumento da quota de medicamentos genéricos, tendo os mesmos atingidos ¼ de todas as embalagens do mercado e 35% dos medicamentos comparticipados pelo SNS.

Todas estas medidas e outras que visem o controlo de custos, incluindo as diretamente direcionadas para as farmácias e grossistas, como seja a alteração da margem de lucro, por escalão de preços e de forma regressiva, estabelecida no decreto-lei nº 112/2011, de 29 de novembro, exigem do setor farmacêutico a adoção de estratégias de readaptação, designadamente a nível de marketing, para controlo dos seus próprios custos, porquanto, como refere Marques (2011), Portugal ainda não refletiu sobre um plano nacional para uma política da farmácia e do medicamento.

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

20

Mais concretamente, e no que diz respeito à política de controlo das margens de lucro dos medicamentos, estas variam consoante os escalões dos medicamentos, salientando-se o valor fixo da margem de lucro, a partir de 50,01 €, o que implica um esforço acrescido para as farmácias.

Quadro 2 - Margens de lucro definidas por Dec. Lei nº 112/91

PVA Min PVA Max PIC Min PIC Max Margem % Valor Fixo Fee 0,00 € 5,00 € 0,00 € 7,40 € 27,90 0,00 € 0,00 € 5,01 € 7,00 € 7,41 € 10,29 € 25,70 0,00 € 0,11 € 7,01 € 10,00 € 10,30 € 14,58 € 24,40 0,00 € 0,20 € 10,01 € 20,00 € 14,59 € 28,56 € 21,90 0,00 € 0,45 € 20,01 € 50,00 € 28,57 € 69,12 € 18,40 0,00 € 1,15 € 50,01 € 999.999,99 € 69,13 € 999.999,99 € 0,00 10,35 € 0,00 €

Fonte: ANF - Sifarma 2000 Versão2.8.10

Em que:

PVA Min – Preço mínimo de venda ao armazenista PVA Max – Preço máximo de venda ao armazenista PIC Min – Preçomínimo inscrito no caixa

PIC Max – Preço máximo inscrito no caixa Fee –Taxa de compensação fixa

Na perspectiva dos empresários da farmácia, esta legislação é limitadora na medida em que uma descida acentuada do preço dos medicamentos restringe a capacidade de obtenção do lucro do setor.

O compromisso assumido no Memorando de Entendimento da Troika (2011) pretendia reduzir os custos públicos com medicamentos para 1,25% do PIB até final de 2012 e para cerca de 1% do PIB em 2013. Porém o presidente da APIFARMA revelou que a despesa publica em medicamentos seria superior à meta da Troika, devendo atingir 1.13% em 2013.

É, contudo, evidente que o facto de Portugal ter estado sob um Programa de Assistência obrigou à adoção de medidas urgentes que visavam garantir a sustentabilidade do SNS,

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

que passavam pela redução do preço dos medicamentos. O esforço nesse sentido está patente na diminuição nominal conseguida na despesa corrente da saúde, em 2011 (5,8%) e em 2012, (-5,5%) (INE, 2012).

Como se pode verificar na figura seguinte, em 2011 e 2012, a despesa corrente em saúde diminuiu a um ritmo muito superior ao do PIB, que registou reduções nominais de -1,0% em 2011 e -3,4%, em 2012.

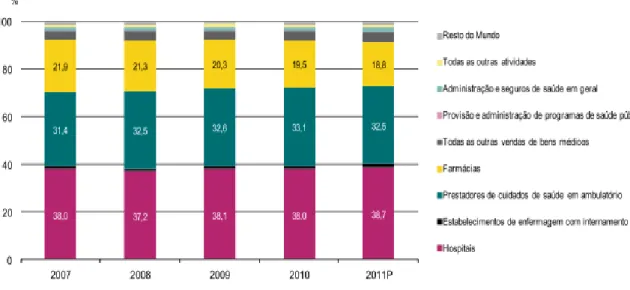

Os gráficos infra mostram uma diminuição das despesas do SNS com os prestadores. No que se refere às farmácias, as medidas da política do medicamento implementadas, que se traduziram no decréscimo dos preços dos medicamentos, na diminuição das comparticipações pelo SNS e no incremento dos medicamentos genéricos, propiciaram também uma redução significativa da despesa do SNS (INE, 2012).

Figura 6 - Despesa corrente em Saúde e PIB (2007-2012Pe) - (variação nominal 2007=100) Fonte: INE: Conta Satélite da Saúde, junho 2012

Nota: P - Provisório; Pe - Preliminar

Figura 7 - Despesa corrente do SNS por principais prestadores (2007-2011P) Fonte: INE

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

22

Figura 8 - Despesa corrente do SNS, por prestador (2007-2011P) Fonte: INE: Conta Satélite da Saúde, junho 2012

Em suma, podemos afirmar que as diversas alterações legislativas foram o lastro das dinâmicas de mudança num setor, que, dada a radicalidade das mesmas, só abraçando novos desafios com dinamismo crescente e adotando estratégias que tenham em linha de conta o contexto circundante, valorizando a qualidade do serviço prestado, sem descurar a gestão racional dos recursos, poderá transformar as ameaças em oportunidades e afirmar-se, nesta nova realidade, como um dos principais agentes de prestação de saúde em Portugal.

1.3. A realidade económico-financeira das farmácias

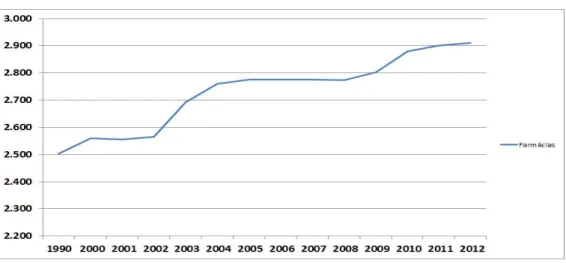

Com base na informação fornecido pela PORDATA (2013) havia em Portugal em 2012, era 3.000 farmácias. A sua evolução, à qual não são alheias as barreiras à entrada no mercado, no período de 1990 a 2012, está refletida no quadro seguinte.

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

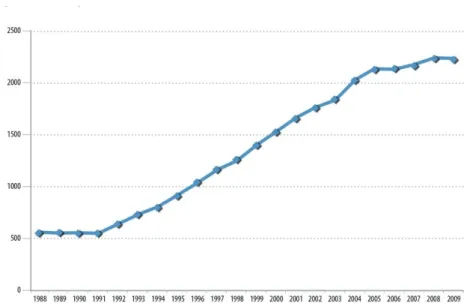

Figura 9 - Evolução do número de farmácias em Portugal (1990 a 2012) Fonte: PORDATA (2013)

Como se pode verificar através da figura anterior a evolução nos últimos 10 anos do número de farmácias em Portugal passou por duas fases de crescimento (2002 – 2004 e 2009 – 2012) e por uma fase de estagnação entre 2004 e 2009.

Segundo o Banco de Portugal (2013), o volume médio de vendas anual das farmácias foi, em 2011, de cerca de 1,07 milhões de euros e o volume total de negócios ascendeu a 2.4 mil milhões, tendo os resultados líquidos do exercício ultrapassado os 50 mil euros. Facilmente podemos concluir que o peso do setor na economia é bastante significativo, Antão e Grenha (2012) referem que o setor emprega cerca de 21.500 pessoas e, partindo dos dados reais de 2010 e históricos e prospetivos de 2011 e 2012, a média do volume de negócios, em 2012, ascende a 1 314 360,00 €.

No entanto, já no ano de 2008 conforme Barbosa (2012), a margem de lucro das farmácias é das mais baixas a nível europeu.

Conforme Barros, Martins e Moura (2012) tem-se assistido a um decréscimo dos custos marginais, compensado pelo aumento dos gastos fixos, que quase dobraram. Tal significa que, sendo as margens das farmácias calculadas sobre o custo dos medicamentos, uma margem positiva não implica necessariamente uma rentabilidade positiva para as farmácias, já que têm de ser cobertos os gastos fixos.

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

24

Nesta perspetiva, as farmácias terão de ter uma margem sobre o custo dos medicamentos superior à que tem sido considerada necessária, pelo que deverão ser adequadas as políticas, atentando na relação entre o preço e o custo médio (que considera o custo fixo), em vez de se centrarem no custo marginal. As reduções de preços que se têm verificado desde 2010 resultam numa quebra de volume de negócios anual de 11,45%, provocando, em 2011, uma média de lucro negativo. Em 2012, o lucro da farmácia média2 também foi negativo, o que leva a concluir que as margens atuais são inferiores às necessárias para que as farmácias tenham lucro. A farmácia média para garantir um lucro nulo necessitaria de uma margem líquida de 4,5% e de uma bruta de 22,9%, situação que se agravará se for vendida uma quantidade de medicamentos de menor valor, pois os gastos fixos terão de ser cobertos com um menor volume de vendas. Se forem tomados em linha de conta os gastos de financiamento e os gastos relevantes numa realidade com dificuldades de financiamento, a sustentabilidade das farmácias a curto prazo tende a deteriora-se ainda mais (Barros, Martins e Moura, 2012).

Antão e Grenha (2012) efetuaram uma avaliação económica e financeira do setor das Farmácias com base na informação histórica referente a 2010 e informação prospetiva relativa a 2011 e 2012, tendo concluído o seguinte:

A situação económica e financeira da farmácia média apresenta uma degradação expressiva dos resultados e da rendibilidade das vendas. Partindo da rendibilidade de 3,1% em 2010, assiste-se a uma degradação para uma rendibilidade de - 3,7%, na estimativa para 2012.

Os resultados líquidos e operacionais têm um declínio constante no período histórico e no prospetivo, de 5,3% em 2010 para – 2,3%, em 2012;

Os gastos fixos, apesar da sua estabilidade em termos absolutos, em relação ao volume de negócios apresentam uma tendência de aumento acentuado, em que assumem relevância os custos com pessoal;

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

Da degradação dos resultados líquidos do setor tem resultado uma descida acentuada da percentagem de IRC liquidado pelo setor em termos do volume de negócios, o que representa uma perda de receita fiscal;

Para 2012 prevê-se uma transferência do número de farmácias para escalão de volume de negócios inferior, passando-se de 37% das farmácias com volume de negócios inferior à média em 2010, para 46% em 2012;

Devido ao agravamento da situação económica e financeira das farmácias em 2012, todos os escalões têm uma rendibilidade líquida das vendas negativa e a farmácia média apresenta um resultado líquido negativo de 39.891 euros (Antão e Grenha, 2012).

Esta realidade, que evidencia um contexto económico-financeiro difícil, implica uma atuação concertada dos agentes envolvidos de modo a conciliar a sustentabilidade do setor das farmácias, garantindo e respeitando o seu papel na comunidade e do SNS.

Para alcançar este objetivo, todos os passos são importantes. O Decreto-Lei nº 171/2012, de 1 de agosto, que altera Decreto-Lei nº 307/2007, de 31 de agosto, vem corrigir alguns aspetos respeitantes ao regime jurídico estabelecido para as farmácias de oficina, salientando-se o novo procedimento para o licenciamento, assim como vem introduzir medidas excecionais para farmácias em dificuldades económicas, visando garantir a viabilidade económica do funcionamento de algumas. Poderão usufruir de tal regime as farmácias cujo valor de faturação ao SNS seja igual ou inferior a 60% do valor da faturação média anual por farmácia ao SNS, no ano civil anterior, beneficiando, designadamente, da dispensa da obrigatoriedade do 2.º farmacêutico, da redução das áreas mínimas fixadas pelo INFARMED e da redução do horário de funcionamento. Tendo em conta tudo aquilo que aqui foi descrito podemos afirmar que para o gestor financeiro atuar dentro da empresa de modo eficiente, usando os seus conhecimentos na tomada de decisões, pode desenvolver projetos ou planos de ação necessários a otimizar resultados, tendo em conta todas essas medidas.

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

26

Recorde-se, a propósito, que uma correta gestão financeira possibilita que se tenha um controlo mais eficiente dos recursos da empresa, entendendo-se que a importância da gestão financeira é tão significativa como produzir ou vender.

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

CAPÍTULO 2. ANÁLISE ECONÓNICO-FINANCEIRA

A avaliação das empresas deve ser sempre sucedida de uma análise económica e financeira (Martins, 2005). O mesmo autor refere que a análise financeira pode auxiliar na determinação do valor das empresas. Assim sendo, as farmácias, para garantirem a sustentabilidade, precisam de recorrer a análises económico-financeiras de modo a controlar os gastos fixos e variáveis e, assim, adotarem uma gestão eficaz.

Martins (2005) refere que:

“O balanço e a demonstração de resultados são os documentos de síntese mais importantes e que melhor refletem a situação de uma empresa; é sobre estes que incide uma boa parte do esforço de avaliação, o que é compreensível uma vez que estes documentos refletem a verdadeira situação patrimonial da empresa e a formação dos lucros”.

O Balanço é então, o documento contabilístico que contém informação reportada a uma determinada data, relativa aos recursos que a empresa utiliza e à forma como se financia, (por terceiros ou pelos titulares da empresa), ou seja, no balanço é possível encontrar informação referente às quatro vertentes – recursos económicos, estrutura de financiamento, liquidez e solvência (Borges, 2010).

A Demonstração de Resultados (DR) é igualmente um documento contabilísticoque contém informação reportada a um determinado período, onde se pode avaliar a performance da empresa e, em particular, a sua lucratividade, respeitante aos rendimentos gerados deduzidos dos gastos que lhe estão associados (Borges, 2010).

Assim, a relevância da análise financeira está relacionada com a necessidade que as empresas têm em conhecer a sua situação financeira e económica. É importante a realização de um conjunto de métodos que permita obter informação sobre a situação financeira das empresas (Neves, 2012), procurando examinar a sua evolução histórica, com vista a detetartendências futuras e identificar pontos fracos e pontos fortes.

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

28

2.1. Análise Económica

Análise económica (também designada como análise tradicional) apoia-se na informação retirada da Demonstração de Resultados, sendo o Volume de Negócios a Margem Bruta, e Resultado Liquido os principais itens preocupantes da análise económica, ou seja, os analistas preocupam-se com a obtenção do lucro ou do prejuízo, que uma empresa exibe.

É através da análise económica que nos é permitido avaliar a eficiência e as decisões tomadas pelos gestores relativamente aos recursos aplicados, uma vez que uma empresa pode ter resultados positivos e não ter disponibilidades, assim como o inverso, ter disponibilidades e não ter resultados positivos.

Segundo Mcmahon et al (1993), os procedimentos económicos estão relacionados com decisões a curto prazo, como o ativo corrente (inventário, clientes e disponibilidades) e fazem parte da gestão corrente da empresa.

2.2. Análise financeira

Desde os tempos mais remotos, sempre existiu a necessidade de se avaliar o património das empresas.

Para Matarazzo (2010), a análise das demonstrações financeiras é importante na tomada de decisões, uma vez que esta expõe aspetos relevantes a respeito da empresa, tais como: situação financeira e económica, desempenho, pontos fortes e fracos, adequação das fontes às aplicações de recursos, evidências de erros na administração, avaliação de alternativas económico-financeiras futuras e outras.

Para Fernandes et al (2012). A análise financeira está direcionada para a recolha de informação de natureza económico-financeira, para o seu tratamento e o seu estudo de modo a fornecer dados e informações financeiras que sirvam de base à tomada de decisões por parte dos gestores financeiros, e como consequência o principal objetivo centraliza-se no valor da empresa.

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

De acordo com Gonçalves et al (2012), aanálise financeira abrange um conjunto de instrumentos e métodos que permitem realizar diagnósticos sobre a situação financeira de uma empresa, assim como previsões sobre o seu desempenho futuro. O facto de se recorrer à análise financeira é de extrema importância para diversos stakeholders - grupos interessados numa boa gestão empresarial, sabendo que todos os interessados para além das organizações são osfornecedores, os clientes, os investidores, os Mutuantes, oEstado, o público e osempregados, conforme se observa na figura:

Figura 10 - Utilizadores da informação financeira. Fonte: Gonçalves et al

No pensamento do mesmo autor a análise financeira procura reflectir sobre o desempenho histórico das empresas e avaliar a sua capacidade financeira, bem como a sua estabilidade, viabilidade e rentabilidade, em função da conjuntura atual e futura. Procura, ainda, analisar se os capitais investidos pelos empresários, as despesas de desinvestimento e as de funcionamento estão a ser remunerados pelos rendimentos gerados num dado período de tempo.

De acordo com Neves (2012), os analistas financeiros dedicam-se a estudar as condições de equilíbrio financeiro das empresas. Tal como afirma, o equilíbrio

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

30

financeiro é usado para analisar o modo de financiamento no investimento e na gestão do ciclo de exploração da empresa.

Para estes autores, a avaliação e interpretação da situação económico-financeira de uma empresa centra-se nas seguintes questões fundamentais:

Equilíbrio Financeiro – Principais vertentes Fundo de Maneio (F.M.)

Necessidades de Financiamento (N.F)

Tesouraria.

Rendibilidade dos Capitais – Permite determinar o retorno investido pelos

acionistas e ajuda a determinar a capacidade das empresas para gerar lucros a partir dos ativos.

Crescimento – É a capacidade das empresas gerarem riqueza; tem um impacto

positivo sobre os seus lucros, promovendo a prosperidade.

Risco – Possibilidade de perda. Segundo Neves (2012:401) “quanto maior é a

possibilidade de perda, maior é o risco.

Valor criado pela gestão – A Gestão tem como principal função identificar

sucessos e fracassos e desenvolver açõescorretivas para fortalecer o sucesso da empresa (Carvalho, 2008).

Gonçalves et al (2012) referenciam que, apesar das diferenças entre as empresas que operam no mercado, as técnicas usadas para avaliação baseiam-se fundamentalmente num conjunto de informações económico-financeiras, a partir do exame de documentos contabilísticos ou extra contabilísticos.

Para Fernandes et al (2012), a análise financeira está direcionada para a recolha de informação económico-financeira, para o seu tratamento e o seu estudo, de modo a fornecer dados e informações financeiras que sirvam de base á tomada de decisões por

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

parte dos gestores financeiros e, como consequência, o principal objetivo centraliza-se no valor da empresa. Acrescenta, ainda, que a análise financeira requer um conhecimento relevante da prática contabilística, bem como do domínio do referencial contabilístico utilizado pelas empresas, tornando-se necessário o entendimento de princípios e normas que constituem o fundamento concetual do modelo contabilístico.

Assim, os instrumentos de base da análise financeira tendem a ser basicamente a informação financeira divulgada pelas empresas de natureza maioritariamente contabilística mas também de natureza extra contabilística.

Segundo Matarazzo, (2010), as empresas, na sua gestão corrente, usam como método a comparação de demonstrações financeiras, recorrendo a técnicas de composição patrimonial, liquidez e rentabilidade. Isto é, seguem procedimentos preconizados pela análise financeira, que é um processo baseado num conjunto de técnicas que têm por fim avaliar e interpretar a situação económico-financeira de uma empresa.

Na prespetiva de Giner (2000), o rigor contabilístico e a veracidade das demonstrações financeiras, tão necessários para o fiel cumprimento dos objetivos a que as mesmas se propõem, estarão dependentes do equilíbrio “ótimo” entre as características qualitativas que se pretende observadas pela informação financeira produzida, para o que “se impõe um juízo profissional acerca da importância relativa das características em cada caso concreto”.

Para que os analistas possam verificar a situação económico-financeira de uma empresa, é fundamental o recurso a alguns indicadores. Os mais utilizados são aqueles que assumem a forma de rácios, por possuírem uma informação mais expressiva, pois permitem, com mais facilidade, estabelecer comparações, detetar pontos fortes e pontos fracos nas empresas.

Para Pereira et al (2007), os rácios apresentam como principais vantagens a facilidade tanto de cálculo como de comparabilidade.

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

32

Para Siddiqui (2005), os rácios são úteis na obtenção de informação financeira e instrumentos valiosos para analistas financeiros, sejam eles internos ou externos à empresa.

2.3. Rácios económicos financeiros

Esta técnica é bastante utilizada, por permitir uma análise rápida da empresa, comparando-a com as empresas do setor de atividade em que se insere. Há vários rácios, devendo-se, em cada análise, optar pelos mais adequados ao objetivo pretendido.

De acordo com Neves (2012), a utilidade dos rácios na análise empresarial depende do objeto da análise e da origem dos fenómenos que pretendemos revelar ou avaliar, que podem ser de natureza económica, financeira ou de funcionamento.

2.3.1. Rácios económicos

São instrumentos de análise do desempenho económico, num período passado e presente, e têm como suporte de informação as rubricas da demonstração de resultados e os rácios financeiros através de relações entre as rubricas do balanço. Podem, ainda, existir rácios baseados na conjugação da informação dos dois documentos.

Os rácios económicos permitem relacionar aspetos da situação económica e possibilitam aos investidores a avaliação da taxa de retorno do capital investido com outras remunerações oferecidas no mercado de capitais, através da estrutura de custos, da estrutura de proveitos, das margens, da capacidade de autofinanciamento e outras. (Resultados operacionais, Volume de negócios, Margem Bruta e Resultado liquido).

Com este tipo de rácios pretende-se conhecer os aspetos económicos das empresas, como sejam: a rendibilidade dos capitais, a rendibilidade dos ativos, das vendas, assim como os prazos médios de pagamentos e recebimentos, entre outros.

PARTE I

REVISÃO DA LITERATURA

Análise Financeira do Setor da Farmácia Risco de Falência

As definições de rácios que a seguir se apresentam foram recolhidas a partir dos trabalhosde: Neves (2012); Farinha (1994); Batista (2010); IAPMEI (2013) e BP (2013).

2.3.1.1 Rendibilidade dos capitais

Este rácio financeiro é o mais usado pelos analistas. Permite avaliar a eficiência da empresa em gerar lucros, assim como o retorno do capital entregue pelos sócios. É possível, através deste indicador, verificar se os capitais próprios são remunerados a uma taxa acima ou abaixo do mercado.

2.3.1.2 Rendibilidade do ativo líquido

O rácio de rentabilidade do ativo (ROA ou ReturnonAssets) é um indicador utilizado para verificar o sucesso económico de uma empresa e representa a sua capacidade de gerar lucro líquido.

É considerado como o indicador mais importante na gestão, demonstrando o desempenho da empresa de uma forma geral. Manifesta ao investidor o retorno dos capitais investidos, comparando o lucro obtido por cada unidade monetária investida. Quanto maior for este indicador, mais eficiente será a empresa.

2.3.1.3 Rendibilidade das vendas

Este rácio da rendibilidade das vendas está relacionado com a margem de comercialização da empresa; demonstra o lucro obtido num determinado exercício com o valor das vendas da empresa.

Rendibilidade dos Capitais Próprios = RL / Capital Próprio