PROGRAMA DE PÓS-GRADUAÇÃO STRICTO SENSU EM

ECONOMIA DE EMPRESAS

Mestrado

POLÍTICA FISCAL E INVESTIMENTO EM

INFRA-ESTRUTURA NO CONTEXTO DE MODELOS DE

GERAÇÕES SUPERPOSTAS

Autora: Mariana Mendes Fialho Lemos Orientador: Prof. Dr. Rogério Boueri Miranda

MARIANA MENDES FIALHO LEMOS

POLÍTICA FISCAL E INVESTIMENTO EM INFRA-ESTRUTURA

NO CONTEXTO DE MODELOS DE GERAÇÕES SUPERPOSTAS

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia de Empresas da Universidade Católica de Brasília, como requisito parcial para obtenção do Título de Mestre em Economia Regional

Orientador: Prof. Dr. Rogério Boueri Miranda

Dissertação de autoria de Mariana Mendes Fialho Lemos, intitulada “ Política fiscal e investimento em infra-estrutura no contexto de modelos de gerações superpostas”, requisito parcial para obtenção do grau de Mestre em Economia de Empresas, defendida e aprovada, em 18 de abril de 2008, pela banca examinadora constituída por:

____________________________________________________

Prof. Dr. Rogério Boueri Miranda Orientador

____________________________________________________

Prof. Dr. Tito Belchior Silva Moreira

____________________________________________________

Dr. Márcio Bruno Ribeiro

AGRADECIMENTOS

RESUMO

A literatura econômica tem enfatizado o impacto da política fiscal e da incorporação do capital público sobre a formação de capital privado, poupança e produtividade do trabalhador. Nesta dissertação, adota-se o capital público (investimento em estrutura) como um dos fatores da função de produção. Foi classificado como infra-estrutura o capital que o governo investe e que aumenta imediatamente a produtividade do capital privado. O governo busca a melhor forma de financiar o investimento em infra-estrutura com a emissão de impostos nas diversas variáveis econômicas tais como consumo, renda do trabalho e remuneração da poupança de forma a maximizar a função de utilidade indireta dos agentes em steady state. Mostra-se que o investimento em capital-público na economia aparece como um impulsionador ao desenvolvimento econômico e o nível de tributação encontrada na calibragem realizada para a economia brasileira no período de 1994-1998 está aquém do valor ótimo simulado neste modelo.

ABSTRACT

The economic literature has emphasized the impact of fiscal policy and the incorporation of public capital on the formation of private capital, savings and productivity of labor. In this work, public capital (investment in infrastructure) is one of the factors of production. It was classified as infrastructure the capital that the government invests and immediately increases the productivity of private capital. The government seeks the best way to finance the investment in infrastructure like taxes on various economic variables such as consumption, income from work and remuneration of savings in order to maximize the indirect utility function in steady state of the agents. It shows that the public’s investment appears, in the economy, as a propellant to the economic development and the level of taxation found in the calibration performed for the Brazilian economy in the period of 1994-1998 is different of the optimum value found in the model’s simulated.

LISTA DE TABELAS

Tabela 1 Participação do Setor Público e do Setor Privado no Investimento

Tabela 2 Definição dos valores da calibragem

Tabela 3 Parâmetros da simulação

Tabela 4 Variáveis econômicas da simulação do modelo (10 º loop)

SUMÁRIO

1 INTRODUÇÃO...6

1.1 Revisão Bibliográfica...7

2 ESTRUTURA DO MODELO...14

2.1 Preferência dos Agentes...15

2.2 Comportamento da Firma Representativa...20

2.3 Equilíbrio dos Mercados...24

2.4 Função Objetivo do Governo...26

3 METODOLOGIA DE SOLUÇÃO...30

3.1 Algoritmo de solução...30

3.2 Calibragem do Modelo...33

3.2.1 Resultado da Calibragem...34

3.3 Simulação...36

4 CONCLUSÃO...39

1 INTRODUÇÃO

O presente trabalho busca examinar os efeitos da política fiscal e da

incorporação do capital público sobre a formação de capital, poupança e

produtividade do trabalhador em steady state. O governo terá um papel decisivo como impulsionador do desenvolvimento econômico.

As políticas do governo serão baseadas no impacto que os agentes e a

economia sofrerão com a cobrança do imposto sobre o consumo, sobre a renda do

trabalho, bem como sobre a remuneração da poupança. No modelo aqui proposto o

governo, como gestor da política econômica terá como principal problema a escolha

ótima de oferta de capital público e a combinação ideal de impostos que proporcione

a maximização da função de utilidade indireta dos agentes em steady state.

Além disso, a simulação proposta neste trabalho terá como referência a

calibragem realizada por Lledo (2001) que se baseia na economia brasileira no

período de 1994-1998. Buscaremos comparar os resultados dos impostos desta

calibragem com o encontrado em nossas simulações propondo uma revisão da

política fiscal na economia.

Além disso, será incorporado, à função de produção, investimento na

manutenção da infra-estrutura. Classificaremos aqui como infra-estrutura o capital

que o governo investe e que aumenta imediatamente a produtividade do capital

privado. Alguns exemplos de investimento em infra-estrutura são os realizados na

área de telecomunicações, energia elétrica, portos, ferrovias entre outros.

Ferreira (1994 apud FERREIRA, 1998, p.10) destaca a importância do capital

(incluindo capital público) como fator importante para explicar níveis de renda per capita por meio destes seus efeitos diretos sobre a produção ou seus efeitos indiretos sobre a produtividade dos insumos privados. Para o caso brasileiro,

Ferreira (1998) estimou que um aumento de 1% no capital de infra estrutura gerava,

no longo prazo, um aumento entre 0,34% e 1,12% no PIB, dependendo da taxa de

depreciação utilizada (6,8 ou 10%).

Diante do exposto, utilizaremos simulações de modelos de Gerações

Superpostas, pois possuem a seguinte estrutura: indivíduos de diferentes gerações

estão vivos em um determinado espaço de tempo e eles podem fazer trocas com

os determinantes do estoque de capital agregado bem como os efeitos das políticas

econômicas em diferentes gerações.

Além disso, o modelo de Geração Superposta nos fornece um exemplo de

uma economia na qual o equilíbrio competitivo não é necessariamente escolhido

pelo planejador central. Há ainda um resultado mais forte: o equilíbrio competitivo

pode não ser eficiente de Pareto.

Diante do exposto apresentaremos a seguir a revisão bibliográfica a respeito

do assunto acima tratado.

No capítulo dois apresentaremos a estrutura do modelo. Utilizaremos o

modelo desenvolvido por Diamond (1965), em que os indivíduos vivem por apenas

dois períodos, e o método Grid Search para as soluções das simulações. De forma que, possamos encontrar o valor de steady state das variáveis

Ainda neste capítulo introduziremos a função de produção Cobb-Douglas

inserindo o investimento público como insumo básico para o processo de produção,

adiante apresentaremos o equilíbrio dos mercados de forma que possamos

encontrar a equação dinâmica da economia bem como a função objetivo do

governo.

No capítulo três será apresentada a metodologia de solução do modelo,

desenvolvida a partir do algoritmo conhecido como Grid Search. Também estudaremos a calibração dos parâmetros que terá como base principal o paper

apresentado por Lledo (2001) e por último será apresentado os resultados das

simulações.

Finalmente, no último capítulo traremos as principais conclusões e algumas

sugestões de trabalhos futuros.

1.1 Revisão Bibliográfica

A literatura mostra que os precursores da utilização do modelo de gerações

superpostas para analisar as diversas políticas fiscais foram os autores Samuelson

(1958) e Diamond (1965).

Samuelson utilizou-se da solução de equilíbrio geral para determinar os

termos de troca entre o presente e o futuro, isto é, a taxa de juros. Em seu paper

publicado em 1958 ele assume um indivíduo que vive dois períodos: um produtivo e

já que ele assume que nesta idade o consumo dele está sendo contabilizado pelo

consumo dos pais.

A produção é perecível logo, os trabalhadores não podem levar consigo bens

para o período que eles estão aposentados, dependendo, desta forma do altruísmo

da geração produtiva. Porém o texto nos mostra que a geração produtiva precisa de

motivo forte para manter esse altruísmo. Para tanto, Samuelson insere o papel do

dinheiro nesta economia como um meio de troca, ou seja, a geração mais jovem não

repudiará o dinheiro dos mais velhos, desde que a geração que virá haja dessa

mesma forma com ela, isto pode ser interpretado como uma espécie de Pacto

Social, onde o ator principal deste acordo é a moeda (apesar de não haver valor

intrínseco nela).

Com esta análise, Samuelson abriu um novo campo na literatura, permitindo

fazer uma conexão dos modelos de gerações superpostas com um campo

específico da política fiscal, a análise da previdência social.

Alguns anos mais tarde Diamond (1965) inspirado pelo trabalho de

Samuelson, publicou o seu artigo com o intuito de analisar o equilíbrio competitivo

de longo prazo em um modelo de crescimento e explorar os efeitos desse equilíbrio

nos débitos do governo. Ao contrário do seu colega, Diamond procurou estudar uma

economia onde houvesse bens de capital duráveis, permitindo que a taxa de juros

fosse determinada pelo “empréstimo de consumo” entre as gerações. Ou seja, a

geração improdutiva sobreviveria nesta fase da vida emprestando os bens, que ela

não consumiu na sua primeira fase, para as gerações mais jovens. Isto mostra que

os indivíduos, desta economia, não possuem um caráter altruísta, já que eles não

doam o excedente do seu consumo para as gerações futuras e sim emprestam a

certa taxa de juros, e ao final de sua vida, ela terá consumido todo bem que ela

produziu durante o seu período produtivo, fazendo com que a geração mais jovem

tenha que repoupar tudo de novo.

Após esses estudos, surgiram na literatura modelos com algum tipo de

altruísmo na função objetivo dos indivíduos. O altruísmo se caracteriza na

preocupação, que alguns agentes possuem, com outros participantes do sistema

econômico. A literatura relata dois tipos: impuro e puro.

O altruísmo puro é aquele em que os pais se preocupam com seus filhos

aponto de incorporarem na sua própria função de utilidade a função de utilidade de

que há entre as gerações faz com que indivíduos ajam como se houvessem vida

infinita.

Há ainda o altruísmo impuro, que é estudado no paper do Andreoni (1989), neste modelo os agentes se relacionam com as gerações futuras incorporando uma

herança, para seus descendentes, na sua própria função de utilidade. Diferente do

modelo apresentado acima, não há preocupação com o que é importante na função

de utilidade de seus descendentes, eles simplesmente deixam esta herança.

No livro de Blanchard (1989) ele cita alguns argumentos para justificar este

altruísmo. Ele diz que esta herança deixada pelos mais velhos pode ser fruto

simplesmente da sorte dos herdeiros em poder desfrutarem dos recursos que seus

provedores deixaram devido a uma morte prematura, ou pode acontecer que a

geração mais velha tenha o desejo de manipular a geração futura com a promessa

de deixar uma herança. Estas duas hipóteses podem ser verdadeiras ou pode

simplesmente acontecer que a geração corrente realmente se preocupe com o

futuro das gerações vindouras.

Além de Barro (1974), Andreoni (1989) e Blanchard (1989) podemos citar

Auerbach e Kotlikoff (1987) como dois autores muito importantes na literatura que

desenvolveram estudos envolvendo Gerações Superpostas, seguindo os mesmos

passos de Diamond e Samuelson.

Para atingir seus objetivos Auerbach e Kotlikoff utilizaram-se de métodos

computacionais para simular modelos dinâmicos. Este foi um avanço em

comparação aos modelos estáticos que não avaliavam o caminho que a economia

percorria de um Steady State a outro. Eles simplesmente se preocupavam onde a

economia chegaria quando houvesse uma mudança em alguma variável econômica,

não se importavam o que acontecia nesse meio termo entre os steadys states.

Auerbach e Kotlikoff por sua vez afirmaram que estudo entre gerações é

muito conveniente, não só para encontrar o valor do equilíbrio inicial e calcular o

novo equilíbrio em que a economia se encontrará após a mudança das variáveis e

sim para observar a trajetória de desenvolvimento das variáveis, que as levam de

um equilíbrio a outro.

Com base nesta literatura, Bovenberg e Heijdra (1998) trabalham com uma

economia fechada, nos moldes do modelo de Gerações Superpostas proposta por

imposto de longo prazo sobre o capital pode cair sobre o fornecimento de mão de

obra.

O mesmo autor em seu outro trabalho, Heijdra e Ligthart (2000), analisa os

efeitos permanentes e antecipados no aumento dos impostos sobre o capital, renda

do trabalho e consumo em economias com horizonte finito e infinito. Foi observado

que quando se trata do primeiro modelo, com horizonte finito, partes da incidência

dos impostos de longo prazo sobre o capital e o consumo recaem sobre o próprio

capital. Ao passo que, quando a economia é analisada dentro de um contexto de

horizonte infinito, o trabalho arcaria completamente com a carga destes impostos.

Petrucci (2002) também estuda a implicação do imposto sobre consumo na

acumulação de capital em um modelo de crescimento endógeno com horizonte

finito. O autor mostra, utilizando o modelo de gerações superpostas desenvolvido

por Blanchard (1985), que um imposto sobre consumo, quando a renda do imposto é

do tipo lump – sum, que retornam para o consumidor, redistribui renda entre as gerações presentes e futuras, aumentando a poupança, estimulando a acumulação

do capital e o crescimento econômico. Porém, quando os recursos provenientes dos

impostos são usados para financiar gastos públicos improdutivos os efeitos do

imposto sobre consumo não gera redistribuição de renda entre as gerações.

Encontramos também na literatura a utilização do modelo de gerações

superpostas com o objetivo de analisar reforma tributária empregando a calibragem

para economia brasileira.

Temos como exemplo o artigo apresentado por Lledo (2001), que se utiliza do

modelo desenvolvido por Auerbach e Kotlikoff (1987), onde os agentes vivem por 55

gerações, para analisar os efeitos macroeconômicos de curto e longo prazo e os

efeitos distributivos de uma reforma tributária, proposta por ele, que busca superar a

restrição do federalismo fiscal na economia brasileira (receitas de estados e

municípios não podem ser reduzidas).

O autor, em seu artigo, conclui que a superação desta restrição através da

substituição dos impostos indiretos sobre receitas operacionais do setor privado, os

quais se demonstram equivalentes a um imposto simétrico sobre a renda do trabalho

e do capital, por um imposto sobre o valor adicionado federal, traz efeitos

macroeconômicos positivos no curto e longo prazo, com a maioria das gerações

Salami e Forchezato (2004) também aplicou um modelo de equilíbrio geral

com gerações sobrepostas, em que as famílias vivem por 11 períodos, para analisar

os efeitos de longo prazo de alterações tributárias utilizando dados que refletiam a

realidade brasileira entre os anos de 1994 e 1998. Os autores concluíram que se o

objetivo for reduzir a carga tributária, a melhor alternativa é diminuir as participações

dos impostos diretos e se o objetivo for substituir impostos para manter inalterada a

carga tributária, a melhor opção é substituir impostos diretos por impostos indiretos.

Já Paes (2004), buscou estudar os impactos distributivos e

macroeconômicos, de curto e longo prazo, sobre a economia brasileira, quando é

realizada uma tributação sobre o consumo em dois aspectos distintos: primeiro os

efeitos do imposto sobre consumo quando as alíquotas efetivas entre as famílias são

quase idênticas, na segunda proposta, foi analisado o impacto das alíquotas efetivas

progressivas. Vale ressaltar que no modelo apresentado por Paes as famílias

representativas possuem vida infinita e são heterogêneas, sendo diferenciadas pela

renda, pela possibilidade de poupar e pela cesta de consumo.

Diante do exposto, os resultados macroeconômicos do trabalho sugeriram um

aumento da produção, do consumo, das horas de trabalho, do estoque de capital e

do bem estar agregado para as duas propostas de imposto.

Siqueira e Paes (2005) utilizou a mesma estrutura do modelo desenvolvido

por Paes (2004) ao retratar as famílias representativas de forma heterogênea para

estimarem o impacto que um imposto de Renda Negativo – instrumento de política

social que garante aos cidadãos beneficiados um valor mínimo de renda em

dinheiro, ou seja, caso a renda do cidadão não alcance o mínimo determinado, ele

recebe um complemento financeiro para que sua renda atinja aquele patamar – e

uma desoneração tributária de bens de consumo essenciais teria sobre os níveis de

pobreza e de desigualdade de renda no Brasil. Os resultados mostraram que o

Imposto de Renda Negativo promoveria impactos significativamente superiores à

desoneração tributária.

Há também, na literatura, autores, que procuram estudar não só os efeitos

das reformas tributárias sobre a economia, mas os efeitos de uma reforma na

previdência sobre as variáveis econômicas no longo prazo. Podemos citar como

exemplo o trabalho desenvolvido por Miranda (1997) que buscou estudar os efeitos

da previdência sobre a acumulação de capital em três modelos distintos de

O primeiro modelo estudado por este autor foi o de Diamond (1965) que,

como foi relatado acima, não há presença de altruísmo entre as gerações. Foi

analisado também o modelo de Barro (1974) onde a preocupação dos indivíduos

com a geração futura estabelece uma cadeia de elos intergeracionais que os leva

agir como se tivessem vida infinita. Estes dois modelos foram comparados ao

modelo desenvolvido por Martins (1995 apud MIRANDA, 1997 p.15), que mostra

que a preocupação dos indivíduos com as gerações futuras é expressa pela

valorização das heranças deixadas.

Ao comparar estes três modelos, Miranda (1997) conclui que o efeito da

previdência sobre o modelo de Diamond (1965) (onde não há altruísmo) provoca

uma baixa acumulação de capital se comparado com os modelos de Barro (1974) e

Martins (1995) onde é expresso algum tipo de altruísmo entre as gerações.

Para estudar o caso particular do financiamento da previdência, Ellery e

Miranda (2002) desenvolveram, em seu artigo, um algoritmo para a resolução de

modelos de gerações superpostas onde eles apresentam que, a trajetória para o

estado estacionário pode ser decisivo na adoção de uma determinada política

pública

Andrade e Teles (2006) também desenvolveram estudos relacionados com a

reforma da previdência utilizando - se do modelo onde os agentes são homogêneos

entre as gerações e vivem por apenas dois períodos, cada período deste

corresponde a dez anos. Seus resultados mostraram que reformas no setor

tributário e previdenciário não são capazes de melhorar o desempenho de variáveis

como taxa de juros e crescimento no longo prazo, porém, as reformas são

fundamentais para uma melhoria em tais variáveis ao criarem oportunidades para

diminuir a dívida pública e aumentar o investimento em educação.

A analise dos efeitos positivos de um aumento dos investimentos públicos em

infra-estrutura sobre variáveis como produto, investimento privado entre outras

também possuem respaldos na literatura mundial. Autores como Lopez (2000),

Calderon e Servén (2004) e Jalilian and Weiss (2004) confirmam, em seus

trabalhos, que um incremento no estoque de infra-estrutura e melhorias na sua

qualidade pode constituir um elemento chave na redução de pobreza.

Na literatura brasileira temos Arraes e Teles (1999) que buscaram preencher

uma lacuna, ainda pouco explorada no Brasil, ao analisar a resposta do crescimento

quantificando seus impactos por meio de estimações desenvolvidas por um modelo

teórico.

Os autores utilizaram uma série de dados para o período entre 1970 e 1994 e

verificaram que o efeito do capital de eletricidade sobre o PIB e os demais setores

foi maior do que o efeito da infra-estrutura de telecomunicações sobre estas

mesmas variáveis. Além disso, foi constatada uma alta elasticidade do capital

humano sobre o crescimento dos produtos dos setores de energia e

telecomunicações evidenciando que investimento em capital humano promove

externalidades positivas sobre a produtividade e, conseqüentemente, sobre o

montante de investimento em capital físico.

Araújo Júnior e Ramos (2006) também realizaram estudos sobre os efeitos

do investimento em infra-estrutura tomando como base dados da economia

brasileira. Utilizando-se do modelo de equilíbrio geral computável, os autores

verificaram que um aumento dos gastos em infra-estrutura resulta em taxas mais

elevadas de crescimento do valor adicionado no longo prazo, impelindo ao mesmo

tempo uma redução da pobreza principalmente, entre famílias mais pobres.

Como podemos perceber, estudos sobre reforma tributária e investimento em

infra-estrutura possuem implicações importantes nas economias atuais. Produzindo

efeitos diversos sobre as variáveis macroeconômicas que influenciam diretamente a

2 ESTRUTURA DO MODELO

Este capítulo apresenta a estrutura do modelo estudada que servirá como

base para condução das simulações propostas. Trata-se de um modelo de gerações

superpostas baseado no que foi desenvolvido por Diamond (1965), no qual os

agentes vivem por apenas dois períodos, sendo que, em cada período novos

indivíduos vão nascendo e os idosos vão morrendo.

A renda resultante do trabalho fornecido pelos agentes, durante o seu

primeiro período de vida, é dividida entre consumo e poupança no primeiro período e

no segundo período eles simplesmente exaurem toda a poupança e os juros

provenientes dela. O tempo deste modelo é analisado de forma discreta, ou seja, as

variáveis são definidas como t=0,1,2...

Além do que foi desenvolvido por Diamond (1965), utilizaremos métodos

computacionais através do modelo Grid Search para as soluções das simulações. De forma que, possamos encontrar o valor das variáveis em steady state.

Dentre as características explicitadas acima, o modelo contempla a presença

do capital público como um insumo primário no processo produtivo do setor de

atividade econômica.

Neste modelo, o governo terá um papel decisivo não só através do

investimento em infra-estrutura, mas também, como gestor da política fiscal de

incentivo ao capital privado. Através dessa ação do governo, será discutida no

trabalho aspectos como geração de poupança, acumulação de capital, bem como

produtividade marginal do trabalhador

Na mesma linha empírica, também têm sido realizadas simulações a respeito

do desenvolvimento das variáveis econômicas causada pela política fiscal.

Bovenberg e Heijdra (1998), estudam os efeitos dos impostos sobre o fornecimento

de trabalho em uma economia com mão de obra inelástica. Além desses autores,

ainda também temos na literatura internacional estudos de política fiscal realizados

por Heijdra e Lighart (2000), Petrucci (2002) entre outros.

Na literatura nacional destacam-se os artigos apresentados por Lledo (2001),

Salami e Forchezato (2004), Paes (2004), Siqueira e Paes (2005) e Andrade e Teles

(2006). Todos eles analisam a reforma tributária empregando a calibragem do

Encontramos ainda na literatura autores como Lopez (2000), Calderon e

Servén (2004), Jalilan e Weiss (2004) e Araújo Júnior e Ramos (2006) que

confirmam, em seus estudos, os efeitos positivos de um aumento dos investimentos

públicos em infra-estrutura em variáveis como produto, investimento privado entre

outras.

Diante do exposto, apresentaremos na seção (2.1) a utilidade intertemporal

dos agentes com base em suas expectativas de vida. Seção (2.2) examina o

comportamento da firma representativa conforme descrito por Cândido Júnior (2006)

no qual, possui como um dos insumos primários de sua produção a presença do

capital público. Na seção (2.3) serão analisadas as condições de equilíbrio entre

oferta e demanda que devem ser satisfeitas, em cada um dos mercados, para que

seja obtida a resolução numérica do modelo de equilíbrio geral computável. E por

fim na última seção apresentamos o problema do governo que, como gestor da

política econômica, decide, baseado na maximização da função de utilidade indireta

dos agentes, o nível de impostos cobrado e quanto de investimento público deverá

ofertar a sociedade.

2.1 Preferência dos Agentes

Supõe – se que economia artificial aqui analisada é fechada, com população

homogênea e uma única firma representativa que age de forma competitiva. E existe

apenas um único bem nesta economia. Os agentes possuem informação perfeita

vivendo apenas por dois períodos.

No primeiro período os indivíduos são considerados ativos: eles utilizam-se de

suas forças de trabalho e juntamente com o estoque de capital disponível

(pertencente à geração passada), produzem, uma determinada quantidade, do único

bem da economia. A firma, por sua vez, paga salários para os agentes que fornecem

esta mão de obra e, remunera o capital dos indivíduos através do pagamento dos

juros.

Por suposição, o trabalho neste modelo é ofertado inelasticamente, então a

única decisão que os agentes precisam fazer no primeiro período, é quanto

consumir ou poupar baseados em suas preferências e seus recursos ao longo de

capital, que juntamente com a mão de obra, participará na produção do próximo

período.

Conforme enfatizado por Salami e Fochezatto (2004), em um modelo de

gerações superpostas, uma condição necessária para que a poupança agregada

seja positiva é que haja crescimento populacional. Isto porque, neste caso, a

magnitude da poupança gerada pelos jovens supera a despoupança dos inativos.

Logo, o número de indivíduos no período t é . E a taxa de crescimento

populacional é 1.

No segundo e último período, os indivíduos são classificados como inativos (o

lazer neste período atinge seu valor máximo) vivendo apenas da poupança e dos

rendimentos acumulados no primeiro período.

Logo, no período 0 (zero), o capital pertencente aos inativos e a mão de obra

(trabalho) fornecido pelos mais jovens (ativos) são combinados para produzir,

juntamente com o capital do governo, o único bem da economia.

Como o modelo aqui apresentado assume que os agentes gastam todos os

seus recursos no consumo de segundo período, não há herança, presentes, ou

qualquer outra forma de transferência intergeracional para os agentes do período

ativo.

Nesta economia temos a figura do governo que interage com os indivíduos

cobrando imposto sobre o rendimento do capital, sobre o salário e sobre o consumo

tanto do primeiro quanto do segundo período (sem diferenciação da alíquota). Além

disso, o investimento na manutenção de infra - estrutura influenciará a função de

utilidade dos agentes já que, como foi afirmado por Ferreira (1994 apud Ferreira,

1998, p.10) e como veremos mais adiante na análise da firma, este tipo de

investimento público afeta positivamente a produtividade marginal tanto do trabalho

quanto do capital.

Neste modelo, classificaremos como indivíduos da geração t aqueles que no período t estiverem vivendo o seu período ativo. Assim, os indivíduos da geração t

convivem com os inativos da geração t-1, durante o período t (enquanto ativos) e com os indivíduos da geração t+1, no período t+1 (quando já são inativos).

Com base no exposto, adota-se, no modelo, a hipótese de que cada família

maximiza a sua utilidade intertemporal fundamentada na sua expectativa de renda

1

ao longo do ciclo de vida. É importante ressaltar que, no modelo de Diamond (1965)

a função de utilidade dos agentes participantes do sistema econômico não possui

nenhuma ligação com as gerações futuras. Isto se reflete, matematicamente, em

uma função de utilidade na qual somente é valorizado o consumo do próprio

indivíduo como mostra a seguinte função de utilidade logarítmica intertemporal no

qual os agentes do modelo estão sujeitos:

Onde c representa o consumo dos agentes.

Ou seja, cada agente tem preferências que podem ser representadas pela

função de utilidade acima que têm como argumentos valores correntes e futuros de

consumo.

Em (2.1), o parâmetro apresenta a taxa de preferência pelo presente, isto é

o grau na qual, ceteris paribus, o indivíduo preferiria consumo num tempo mais próximo do que no futuro. Quanto maior for esta taxa, maiores serão os recursos

gastos no presente em detrimento ao futuro.

E por fim, para podermos maximizar a função de utilidade dos agentes

apresentamos a restrição orçamentária intertemporal a que cada indivíduo da

sociedade estará sujeito:

sendo a taxa de imposto sobre o salário, a taxa de imposto sobre a renda do

capital, a taxa de impostos sobre o consumo. Aquilo que é poupado no

período t representa o investimento em capital e é a renda deste capital.

A restrição orçamentária dos agentes confirma o que foi apresentado

anteriormente, em que, o consumo e a poupança do primeiro período não podem

exceder ao salário recebido naquele período. Da mesma forma, o consumo do

segundo período deve ser igual á remuneração da poupança mais o principal. Não

devemos nos esquecer de que estamos levando em consideração o pagamento dos

divide todo o ganho do seu trabalho entre os dois períodos, consumindo todos os

seus recursos e não deixando absolutamente nada para as gerações vindouras.

Diante do exposto, considera-se que os indivíduos, dessa economia,

enfrentam o seguinte problema de maximização:

Max

Sujeito a:

Para facilitar o entendimento das equações acima, definimos como a ordem

de consumo dos agentes a primeira variável subscrita já, a segunda variável

subscrita retrata o período em que o indivíduo está vivendo, exemplo,

representa o primeiro consumo do agente no período ativo no tempo t.

Para solução deste problema usaremos a função objetivo (2.1) e as restrições

orçamentárias (2.2) e (2.3) para montarmos o Lagrangiano:

Associando as equações (2.5), (2.6) e (2.7) encontramos a relação

intertemporal dos consumos de primeiro e segundo período:

Na equação acima temos que o imposto sobre a rentabilidade do capital

altera os preços relativos do consumo entre os dois períodos já que, quando temos

uma elevação deste imposto, o agente desta economia decidirá poupar menos

aumentando o nível de consumo no primeiro período e reduzindo,

conseqüentemente, a quantidade de recursos a ser usufruído no consumo de

segundo período.

Outro parâmetro que afeta sensivelmente esta relação intertemporal é a taxa

de preferência pelo presente , ou seja, quanto maior for esta taxa, maiores serão

os recurso gastos no primeiro período em detrimento ao segundo período.

Ainda associando as equações (2.9) e (2.10) das condições de primeira

ordem do problema do consumidor temos uma equação que reflete o consumo do

primeiro período dos agentes:

Na equação (2.11) temos que o imposto sobre consumo não altera a relação

intertemporal do consumo, pois este imposto é cobrado nos dois períodos.

A equação da poupança é resultado da manipulação da equação (2.8) com a

O nível de poupança da economia varia inversamente tanto em relação a taxa

de preferência pelo presente quanto pela taxa de imposto sobre o salário

cobrado pelo governo. Ao passo que uma elevação do salário provocaria um nível

mais alta de poupança para a sociedade.

Por fim temos a equação que representa o consumo do segundo período em

função das demais variáveis:

Como foi analisado anteriormente, o imposto sobre o consumo não altera a

relação intertemporal dos consumos, porém uma elevação no salário e na taxa de

remuneração da poupança pode provocar um aumento de recursos gastos no

segundo período.

2.2 Comportamento da Firma Representativa

A firma representativa deste modelo é competitiva e, portanto, toma os

salários e a taxa de juros como dados. E o seu comportamento é afetado pelo

governo, pois se beneficia de seus gastos, já que incorporaremos na função de

produção a variável investimento público.

Os primeiros a reunirem na estrutura do modelo de crescimento neoclássico o

papel do gasto público foram Arrow e Kurz (1970 apud CÂNDIDO JÚNIOR, 2006,

p.9). Seguindo este mesmo caminho Cândido Júnior (2006), a partir de uma função

de produção Cobb – Douglas, desmembrou o estoque de capital em capital privado

(K) e capital público (G), admitindo-se a hipótese de retornos constantes de escala

nos insumos K, G e N (trabalho) e retornos decrescentes de escala nos insumos

privados (K,N). Utilizaremos esta referência para representar a função de produção

do nosso modelo:

sendo a participação do capital privado, capital público e participação do

trabalho na função de produção.

A função de produção acima explicitada nos indica que, o produto da

economia varia ao longo do tempo, se os insumos, capital (público e privado) e mão

de obra, também variarem.

Por hipótese, investimento em capital público, que especificamente no nosso

modelo representa a manutenção da infra-estrutura já existente, afeta positivamente

a produção da firma em dois sentidos: primeiramente por intermédio da variação do

investimento público com relação à variação da renda ( ) e segundo pelo

efeito sobre a produtividade marginal dos insumos trabalho e capital ( ) e

( ).

Ferreira (1994 apud Ferreira, 1998, p.10) destaca a importância do capital

(incluindo capital público) como fator importante para explicar níveis de renda per capita mais altos por meio destes seus efeitos diretos sobre a produção e seus efeitos indiretos sobre a produtividade dos insumos privados.

Como a função de produção aqui estudada é supostamente homogênea de

grau 1 sabemos que:

A hipótese de retornos constantes de escala em todos os fatores de produção

nos permite reescrever a função de produção na forma per capita:

Nesta equação temos representado o capital privado per capita, capital público per capita e da mesma forma podemos apresentar a função de produção na sua forma per capita .Para simplificarmos podemos definir como , ,

e . Logo, podemos escrever (2.17) como:

Romer (2001, p. 10) explica em seu livro a intuição atrás da equação (2.18):

(...), think of dividing the economy into small economies, each with one

unit of effective labor and units of capita. Since the production function

has constant returns, each of these small economies produces as much

as is produced in the large, undivided economy. Thus the amount of output per unit of effective labor depends only on the quantity of capital per unit of effective labor, and not on the overall size of the economy.2

Por suposição as condições de Inada (1965 apud Romer, 2001, p. 11), na

função acima, são satisfeitas:

Esta condição nos declara que, o produto marginal do capital per capita

(público ou privado), é muito grande quando o estoque de capital per capita (público ou privado) é suficientemente pequeno e se torna muito pequeno à medida que o

estoque de capital se torna muito grande. Sabemos, através da condição explicitada

acima, que a economia aqui estudada não diverge.

Outra suposição que podemos encontrar nesta função é a seguinte:

2

(...) dividindo a economia em pequenas economias, cada uma com uma unidade de trabalho

efetivo e unidades de capital. Como a função de produção tem retornos constantes de escala,

cada uma dessa pequena economia produz tanto quanto é produzido em uma economia maior,

Isto nos revela que, a produtividade tanto do capital público quanto do capital

privado é positiva, mas declina à medida que o capital (por unidade de trabalho)

aumenta.

Admite-se ainda, que cada empresa aja de modo a maximizar os lucros

intertemporalmente, sujeitas à restrição advinda dos custos de produção, o que

equivale à maximização da seguinte função lucro (utilizamos a equação (2.15) para

representar a função de produção):

Na equação (2.19) representa o lucro da firma, o custo da firma é r a

remuneração do capital, e w, o salário em que serão pagos aos detentores desses

fatores. Apesar de incorporarmos o investimento do governo na função de produção

a firma representativa não tem nenhum ônus sobre este investimento. E como foi

demonstrado anteriormente, os únicos pagadores de impostos são os agentes da

economia apresentada no modelo.

Vale ressaltar que, devido à hipótese de competitividade dos mercados de

fatores bem como dos retornos constantes de escala na função de produção

teremos que o lucro das firmas seja igual a zero.

Na equação (2.20) a taxa de juros é igual à produtividade marginal do capital

privado e este varia inversamente ao próprio capital privado e diretamente ao capital

público.

Na equação (2.21) temos que, quanto maior forem os níveis de capitais

(público ou privado) maiores serão as produtividades marginais do trabalho.

2.3 Equilíbrio dos Mercados

Formalizando o comportamento de cada agente econômico que integra o

modelo, passa-se, a seguir, a considerar as condições de equilíbrio entre oferta e

demanda que devem ser satisfeitas, em cada um dos mercados, para que seja

obtida a resolução numérica do modelo de equilíbrio geral computável. Neste

modelo, como vimos há dois tipos de mercado, o de bens e o de capitais, será

portanto, explicitado as condições de equilíbrio no mercado de ativos, sendo o

equilíbrio no mercado de bens definidos a partir da lei de Walras.3

A condição de equilíbrio no mercado de ativos é que o investimento líquido

seja igual á poupança líquida. Considerando, como foi explicitado anteriormente, que

a população cresça a uma taxa ƾ, ou seja, que .

Conforme apresentado em Blanchard e Fisher (1989, p.53), “the left-hand side

is net investment, the changes in the capital stock beteween t e t+1. The right-hand

side is net saving: the first term is the saving of the young; the second is the

dissaving of the old”.4

3

De acordo com a Lei de Walras, a soma dos valores dos excessos de demanda agregados na economia deve ser igual a zero. Assim, em uma economia com n mercados, se n-1 estiverem em equilíbrio, o n-ésimo também

estará.

4

Quando representamos o equilíbrio no mercado de ativos (2.22) de forma per capita tem-se que:

A equação acima, associada a (2.12), (2.20) e (2.21), expressará a condição

de equilíbrio dinâmico do modelo, ou seja, a evolução do estoque de capital ao longo

do tempo:

Apartir da equação (2.24) tem-se que, o estoque de capital per capita que

entrará em produção no período (que pertence à geração t) é função dos salários pagos no tempo t e do imposto sobre este salário cobrado pelo governo.

Para encontramos a solução de steady state desta variável, representada na equação (2.25), faz-se . Uma vez que o k alcança este valor ele permanece lá. Portanto queremos encontrar onde acontece este valor de equilíbrio.

Assim temos que, o nível de steady state do estoque de capital varia inversamente à taxa de crescimento populacional, já que quanto maior for esta taxa

de expansão populacional, maior será a parcela da produção destinada a manter o

estoque de capital per capita, menos restando para a expansão deste.

Em contrapartida, quanto maior for a participação do capital privado e o

investimento do governo, mais produtivo será o capital, dado um determinado

montante de trabalho, sendo então mais proveitosa a sua acumulação.

Por fim, o parâmetro afeta negativamente o estoque de capital per capita de steady state, pois ele representa a preferência dos indivíduos pelo presente. Quanto maior for esta preferência, maior será o consumo no primeiro período e por

Abaixo apresentaremos, em steady state, as demais variáveis do problema, já que essas equações nos serão muito úteis na próxima seção para montarmos o

problema do governo. Com isso faremos:

O travessão sobre as variáveis que representam o consumo representam

que as mesmas estão escritas na forma per capita, quanto ao asterisco (*) sobre as variáveis indica que elas estão em Steady State:

Desta forma teremos:

2.4 Função Objetivo do Governo

O governo, como foi apresentado, possui um importante papel na produção

da economia, já que seus gastos em manutenção de infra-estrutura exercem papel

de insumo dentro da função de produção.

E como gestor da política econômica não se utiliza de empréstimos ou

emissão de moeda para financiar tais gastos, e sim da tributação sob as variáveis

econômicas como salário, consumo e renda do capital. Isto significa que, o conjunto

das seqüências relativas aos parâmetros fiscais são dados endógenos do

modelo.

Como os indivíduos desta economia possuem a mesma função de utilidade

(2.1) podemos utilizá-la como a função objetivo do planejador central que no modelo

é representado pelo governo.

O governo maximiza a função de utilidade indireta dos indivíduos em função

dos impostos, escolhendo, desta forma, o nível de tributação que maximize a

utilidade de steady state dos indivíduos.

A única restrição imposta ao governo é o nível de gasto público ofertado na

economia que não pode exceder os impostos arrecadados sob as variáveis

econômicas (salário, consumo e renda do capital).

Desta forma temos gasto público igual a:

Como estamos trabalhando com os parâmetros no formato per capita, temos que o gasto público per capita será:

Como foi explicado na seção 1 o número de indivíduos no período t é . E a

taxa de crescimento populacional é . Isto implica que .

Para facilitar o estudo normalizamos a população para um e consideramos

Como o problema do governo será escolher o nível de tributação que

maximize a utilidade em steady state dos indivíduos, temos que apresentar o gasto público também em steady state, fazendo Façamos o mesmo com as demais variáveis que compõe este gasto :

Substituindo as equações (2.27), (2.28), (2.30) e (2.31) na equação acima

teremos:a equação (2.35):

Agora podemos armar o problema do governo, que se resume na

maximização da utilidade de steady state dos indivíduos sujeito as restrições impostas aos agentes bem como, a restrição do próprio governo

representada pelo gasto público em capital (infra-estrutura).

Max

Sujeito a

(2.28)

Resolvemos a equação acima substituindo as restrições na função de

utilidade e derivando em relação aos impostos

C.P.O

A solução, destas equações, não foi aqui exposta por causa de sua

complexidade, já que temos como resultado do imposto sobre o salário ( ) uma

função não linear, ou seja, além de ter como variável dependente os outros dois

impostos ele depende de si mesmo. Com isso, foi necessária a utilização de

3 METODOLOGIA DE SOLUÇÃO

Este capítulo apresenta a metodologia a ser empregada para conduzir as

simulações propostas. Devido à complexidade da solução do problema relatado na

última seção do capítulo anterior foi-se necessário a utilização de métodos

computacionais5 para solucionar o problema, que será apresentado neste capítulo.

Na seção 3.1 utilizaremo – nos do método Grid Search para encontramos a solução do problema de maximização do governo. Trata-se de um mecanismo que

incorpora uma rede de tentativas para solucionar o problema proposto.

Na seção 3.2 será realizada a calibração dos parâmetros do modelo de forma

que tenhamos alguma relação com a economia real.

Por fim buscaremos apresentar na última seção as simulações do modelo.

3.1 Algoritmo de solução

O algoritmo implementado para o cômputo numérico do equilíbrio é conhecido

como Grid Search. Trata-se de um dos mais primitivos processos para maximizar (ou minimizar) uma função. Este método envolve uma seleção sistemática de

entradas de dados para obter a solução do problema, no qual, será exata ou muito

próxima disso.

No método Grid Search uma rede de pontos é apresentado, exemplo 1000 tentativas, e avalia-se a função nestes pontos escolhendo o maior (ou menor)

valor (dependendo do problema) como solução da função.

Segundo Judd (1998, p. 100), apesar de termos uma inclinação natural em

tentarmos utilizarmo-nos primeiro de métodos supostamente melhores, o autor

sugere ser uma boa idéia começar com o método Grid Search para qualquer problema. Em seu livro é citado, como exemplo, a maximização da função likelihood, pois, o resultado deste método pode indicar a curvatura geral desta funçã,”if the Grid

Search indicates that the function is flat over a wide range, there is little reason to

proceed with more sophisticated method. If the Grid Search indicates that there are

multiple local optima, than we need to work hard to find the global optimum”.6

5

Nas simulações contidas neste trabalho, utilizou-se o programa MatLab.

6

Se o método Grid Seach indicar que a função é plana, há pouca razão para prosseguir com métodos mais

sofisticados. Se o Grid Search indicar que há múltiplos ótimos locais, então nós precisaremos trabalhar

Para tal método Kim (1997), em sua tese de doutorado intitulada Iterated Grid Search Algorithm on unimodal criteria, recomenda que seja feito no mínimo 100 tentativas e cresça este número de entradas de dados até que o resultado não tenha

nenhuma mudança significativa.

O método Grid Search também é conhecido como Brute Force Method, pois, examina meticulosamente cada valor possível antes de chegar a uma resposta.

Diante do exposto, e pela simplicidade do método, decidimos utilizar o Grid Search Algorithm para encontrarmos a solução do problema que, como relatamos, trata-se da melhor seleção de valores da taxa de impostos possíveis que maximize a

função de utilidade em steady state dos agentes da economia.

Com os códigos de linguagem do MatLab montamos o que o programa

chama de M-file. Trata-se de uma função que aceita argumentos e produz resultados. Para iniciar o nosso algoritmo optamos por utilizar a função “for”. O “loop for” executa uma declaração ou um grupo de declarações em um predeterminado número de vezes, desta forma é aplicado o método Grid Search já que teremos uma rede de pontos que soluciona o problema. A sentença da função “for” é a seguinte:

for índice=começo:incremento:final declaração

end;

Para tal função, quando utilizamos índices positivos, a execução do loop

termina quando o valor indexado excede o valor final.

No algoritmo deste modelo decidimos utilizar uma rede de tentativas que vai de

1 a 100.000 dentro do subconjunto do espaço euclidiano no como forma de encontrarmos o resultado exato ou aproximado do problema de maximização do

governo:

for7 i=1:100000

A função “rand” também utilizada nesta simulação gera uma variedade de números aleatórios que estão uniformemente distribuídos em um intervalo entre

(0,1). Como esta função está indexada , a “loop for” produzirá de 1 a 100000 combinações de números dentro deste intervalo. Foi preciso utilizar a função “rand”

pois as variáveis a serem estimadas são as taxas de impostos que não podem

exceder o intervalo citado.

A variável representa uma matriz 3X1 que tem como entrada os impostos

dispostos na seguinte ordem:

Com posse das 100.001 tentativas de valores dos impostos o programa

calcula as variáveis do modelo (g,w,s,k, U). Para melhor organização dos dados coletamos cada resultado na tabela “Z” que possui “i” linhas e 10 colunas (variáveis estimadas). Com os resultados dispostos na matriz “Z” buscamos encontrar a melhor

utilidade possível para os agentes e conseqüentemente as demais variáveis.

Temos como ponto final da solução do problema a escolha da melhor

utilidade, pois, por definição a utilidade constitui uma forma de descrever as

preferências do consumidor. Varian (2000) apresenta em seu livro a função de

utilidade como um modo de atribuir um número a cada possível cesta de consumo,

atribuídos as menos preferidas. Isto é, a cesta será preferida à se e

somente se a utilidade de for maior que a utilidade de

Varian (2000, p. 57) completa a sua análise afirmando que:

A única propriedade de uma atribuição de utilidade que interessa é o modo como ela ordena as cestas de bens. A grandeza da função de utilidade só tem importância na medida em que ela hierarquiza as diferentes cestas de consumo. A extensão da diferença de utilidade entre quaisquer duas cestas não importa.

Por isso, torna-se tão importante em nosso trabalho escolher a melhor

utilidade do algoritmo. Quanto ao valor de cada utilidade, só serve para ordenar as

cestas não tendo problema algum se forem negativos, e na verdade o será, pois, a

função de utilidade explicitada neste modelo é uma função logarítmica cujos

argumentos (c1,c2) estão entre 0 e 1.

Para achar esta maior utilidade dentro da matriz “Z” utilizamos a função

“ ” oferecida pelo MatLab.

3.2 Calibragem do Modelo

Para obtermos um equilíbrio numérico do modelo precisamos especificar os

valores dos parâmetros. O estudo realizado para que tenhamos estes resultados é

chamado de calibragem do modelo.

Utilizaremos como principal fonte de referência dos nossos estudos o artigo

apresentado por Lledo (2001) onde o autor usa o modelo de Auerbarch e Kotlikoff

(1987) aplicado à economia brasileira para analisar os efeitos macroeconômicos de

curto e longo prazo e os efeitos distributivos entre gerações de uma reforma

tributária por ele proposta.

A calibragem apresentada em seu artigo corresponde a uma média entre os

anos de 1994 e 1998, a escolha deste período foi realizada por dois motivos

principais. Primeiramente por se tratar dos mais recentes dados macroeconômicos

confiáveis necessária ao exercício de calibragem e segundo por 1998 ter sido um

ano muito instável devido à crise financeira mundial que fez com que o Brasil

adotasse o regime de câmbio flexível no começo de 1999 e por tanto variáveis

financeiras e fiscais foram afetadas sensivelmente pela crise.

Assim, tendo como base o período proposto pelo autor os parâmetros serão

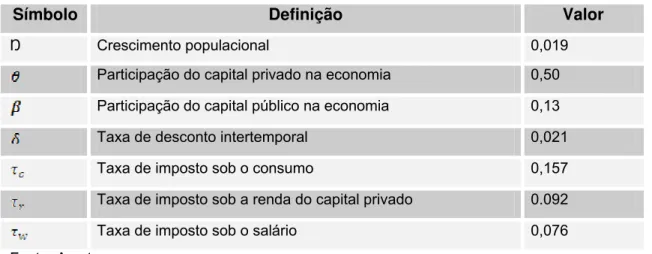

3.2.1 Resultado da Calibragem

A média histórica até 1998 nos mostra que o crescimento populacional (ƾ) foi

estabelecido em 1,9%. Quanto à medida utilizada para calcular a taxa de juros real

foi levado em consideração as taxas de juros de longo prazo fixado pelo Banco

Central Brasileiro no qual temos como, a média entre os anos de 1994 – 1998, o

valor de 16,5%.

O parâmetro que é a da taxa de desconto, a qual sinaliza o grau de

preferência pelo consumo ao longo do tempo, foi estimado levando-se em

consideração os resultados obtidos por outros autores tanto na economia brasileira

com em outras economias.

Lledo apresenta em seu trabalho a taxa de desconto sendo 0,02 e afirma que

este valor é relativamente menor do que o encontrado por Araújo e Ferreira (1999

apud LLEDO, 2001, p.10) 0.07, mas bem próximo ao que foi calibrado para a

economia colombiana de 0,03, de acordo com (SHMIDT-HEBBEL, 1994 apud

LLEDO, 2001, p.10) e idêntico ao encontrado para o Chile, de acordo com

(CIFUENTES, 1993 apud LLEDO. 2001, p.10).

Quanto a economia americana, estudos revelaram que este parâmetro está

entre 0,01, de acordo com (MCGRATTAN, 1994 apud LLEDO, 2001, p.10 ), e 0,06,

de acordo com (COOLEY; PRESCOTT, 1995 apud LLEDO, 2001, p.10).

Para encontrar o valor da participação do capital privado na função de

produção o autor utilizou a fórmula encontrada para a taxa de juros que é obtida

através da produtividade marginal do capita.

A razão entre capital e produto é aproximadamente 38, e a média da taxa de

juros entre os anos de 1994 – 1998 é 16,54% fazendo com que a participação do

capital privado na economia seja 50% (49,62%).

No nosso modelo temos a função de produção per capita (equação 2.18):

A taxa de juros, paga ao capital, do nosso modelo também é obtida através

da produtividade marginal do capital (equação 2.20):

Logo podemos utilizar os mesmos valores e dizer que em nosso modelo a

participação do capital privado na economia é 50% (49,62%).

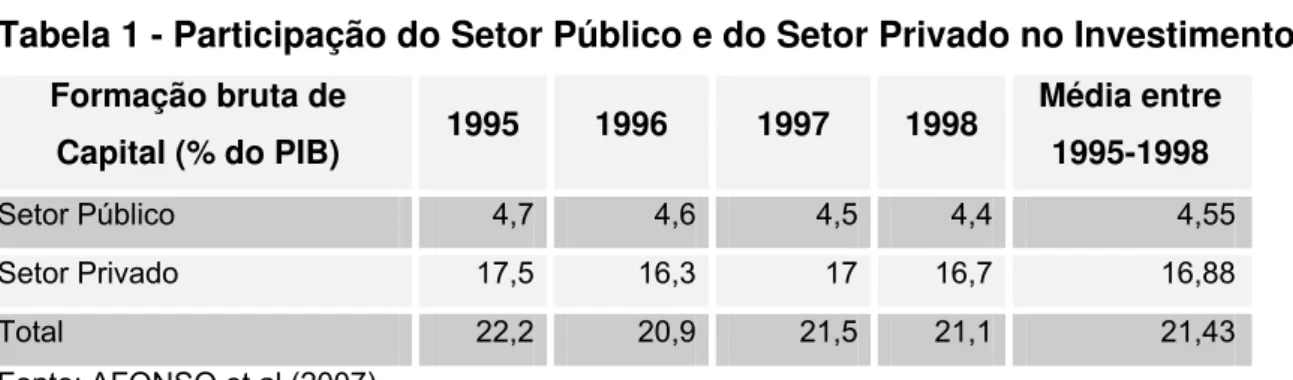

Com base neste resultado e tomando como referência a tabela abaixo, temos

que a participação do capital público na economia entre os anos de 1995 – 1998 é

de 0,13.

Tabela 1 - Participação do Setor Público e do Setor Privado no Investimento

Formação bruta de

Capital (% do PIB) 1995 1996 1997 1998

Média entre 1995-1998

Setor Público 4,7 4,6 4,5 4,4 4,55

Setor Privado 17,5 16,3 17 16,7 16,88

Total 22,2 20,9 21,5 21,1 21,43

Fonte: AFONSO et al.(2007).

É importante ressaltar que, neste período, houve um importante processo de

privatização no país que foi responsável, em parte, pelas decrescentes taxas de

investimento público (AFONSO et al., 2007).

Para o cálculo dos impostos dos agentes da economia sob o salário, a renda

do capital privado e o consumo o autor apresenta no anexo do seu trabalho a

conversão da taxa do imposto corporativo em taxa de impostos pagas pelos

agentes.

8

A média do imposto sob o consumo foi calculada dividindo a média de todos

os impostos (federal, estadual e municipal) cobrados sob o consumo entre os anos

de 1994-1998 e o resultado foi de 15,7%.

Quanto os impostos pagos pelos indivíduos sob o salário e sob a renda o

resultado, neste mesmo período, foi de, respectivamente, 7,6% e 9,2%.

Abaixo, apresentaremos o resumo dos resultados obtidos.

Tabela 2 - Definição dos valores da calibragem

Símbolo Definição Valor

ƽ Crescimento populacional 0,019

Participação do capital privado na economia 0,50

Participação do capital público na economia 0,13

Taxa de desconto intertemporal 0,021

Taxa de imposto sob o consumo 0,157

Taxa de imposto sob a renda do capital privado 0.092

Taxa de imposto sob o salário 0,076

Fonte: A autora

3.3 Simulação

Diante do algoritmo exposto na seção anterior realizamos simulações com

objetivo de encontrar a melhor combinação possível de impostos cobrado pelo

governo que resulte na maximização da função de utilidade indireta em steady state

dos agentes desta economia.

Para encontrarmos o melhor resultado foram realizados dez loops, de 100.000 (cem mil) tentativas cada, do método Grid Search de forma que se pudesse apurar os nossos resultados até o ponto em que houvesse uma pequena diferença

entre um grupo de 100.000 tentativas e outro.

Para realizar esta simulação foi necessário utilizar três parâmetros advindos

da calibragem realizada para economia brasileira, porém lembramos que em nosso

modelo decidimos não inserir o crescimento populacional, normalizando – o para

Tabela 3 - Parâmetros da simulação

Símbolo Definição Valor

Taxa de desconto intertemporal 0,021

Participação do capital privado na economia 0,50

Participação do capital público na economia 0,13

Fonte: A autora

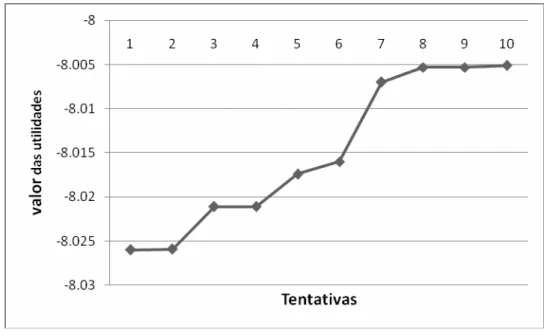

Os melhores resultados (maior utilidade) encontrados, para cada série de

tentativas, estão expostos no gráfico abaixo:

Gráfico 1 - Utilidade dos agentes em steady state

Fonte: A autora

Como vemos no gráfico acima a cada grupo de tentativa o valor da utilidade

foi sendo apurado. Foi necessário repetir o processo várias vezes (total de 10 loops)

até que o melhor resultado da penúltima e última tentativa não tivesse nenhuma

diferença significativa.

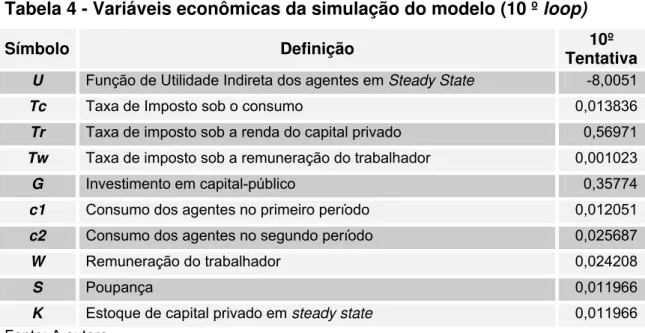

Os valores encontrados para as variáveis econômicas na 10º tentativa estão

Tabela 4 - Variáveis econômicas da simulação do modelo (10º loop)

Símbolo Definição Tentativa10º

U Função de Utilidade Indireta dos agentes em Steady State -8,0051

Tc Taxa de Imposto sob o consumo 0,013836

Tr Taxa de imposto sob a renda do capital privado 0,56971

Tw Taxa de imposto sob a remuneração do trabalhador 0,001023

G Investimento em capital-público 0,35774

c1 Consumo dos agentes no primeiro período 0,012051

c2 Consumo dos agentes no segundo período 0,025687

W Remuneração do trabalhador 0,024208

S Poupança 0,011966

K Estoque de capital privado em steady state 0,011966

Fonte: A autora

As variáveis, investimento em capital-público, consumo dos agentes no

primeiro e segundo período, remuneração do fator produtivo trabalho, poupança,

estoque de capital privado, bem como a utilidade, depende diretamente dos

parâmetros apresentados na tabela 3 e do resultado dos impostos que foram obtidos

através da simulação, que também estão expostos na tabela acima (tabela 4).

Diante do resultado apresentado acima e com intuito de comparação,

buscamos encontrar, utilizando os parâmetros da tabela 3 e os valores dos impostos

(calibrado para a economia brasileira) da tabela 2, as variáveis econômicas segundo

a calibragem realizada para a economia brasileira, lembrando mais uma vez que não

levaremos em consideração o crescimento populacional.

A tabela abaixo compara estes dois resultados:

Tabela 5 - Comparação entre a calibragem e o resultado da simulação.

Símbolo Definição Modelo Calibragem

U Função de Utilidade Indireta dos agentes em steady state -8,0051 -8,4455

Tc Taxa de Imposto sob o consumo 0,013836 0,157

Tr Taxa de imposto sob a renda do capital privado 0,56971 0,092

Tw Taxa de imposto sob a remuneração do trabalhador 0,001023 0,076

G Investimento público - capital público 0,35774 0,29443

c1 Consumo dos agentes no primeiro período 0,012051 0,0074352

c2 Consumo dos agentes no segundo período 0,025687 0,026827

W Remuneração do trabalhador 0,024208 0,018429

S Poupança 0,011966 0,0084256

4 CONCLUSÃO

No modelo aqui proposto o governo, como gestor da política econômica e

buscando maximizar o bem-estar dos agentes da economia, teve como principal

problema escolher o nível de oferta de capital público e a combinação ideal de

impostos que proporcionasse a maximização da função de utilidade indireta dos

agentes em steady state .

Através das simulações, utilizando o método Grid Search, conseguimos selecionar este nível de tributação ótimo e temos como resultado deste método que

a utilidade encontrada na calibragem realizada para a economia brasileira no

período de 1994-1998 está aquém do valor ótimo encontrado em nosso modelo.

Ao analisarmos a variável estoque de capital privado em steady state temos que, a sua acumulação não é afetado pela taxa de juros paga pela remuneração

deste capital. Mas, um aumento do imposto sob o salário reduz esta acumulação já

que o agente, tendo a remuneração do seu trabalho reduzida, disporá de menos

recurso para poupar e por conseqüência reduzirá o capital na economia.

O nosso modelo apresenta a proposta de redução do imposto sob o salário

para que seja alcançado um nível de estoque de capital de steady state maior do que foi obtido para a calibragem da economia brasileira no período proposto.

Temos ainda que, a oferta de capital público afeta diretamente o estoque de

capital privado em steady state. Esta ligação entre o capital público e privado mostra a importância da retomada dos investimentos público para o próprio capital privado.

Além disso, Cruz e Pommert (2006) mostrou em seu artigo que o governo tem um

importante papel na economia, já que ele reduz parte das incertezas enfrentadas

pelas firmas, “(...)observing that the positive correlation between opennes of

economies and the government size of theses economies is stronger when

terms-of-trade risk is higher, he deduces that government spending may play a risk-reducing

role”. (RODRIK, 1998 apud CRUZ E POMMERT, 2006, p.8).9

Este resultado de elevação do estoque de capital privado per capita em

steady state se repete mesmo reduzindo o imposto sob consumo e sob o salário e fazendo com que o próprio capital privado “pague” (através do aumento do imposto

sob a remuneração deste capital) pelo investimento público.

9

Quando analisamos a variável consumo temos que, o consumo realizado no

segundo período teve uma pequena redução, se comparado aos dados encontrados

na calibragem, enquanto foi observada uma elevação no consumo do primeiro

período, também em comparação aos resultados obtidos nesta calibragem. Este

resultado pode ser fruto do aumento da taxa de imposto sob a remuneração do

capital privado, já que este imposto altera os preços relativos do consumo entre os

dois períodos. Ou seja, quando temos uma elevação deste imposto, o agente desta

economia decidirá poupar menos aumentando o nível de consumo no primeiro

período e reduzindo, conseqüentemente, a quantidade de recursos a ser usufruído

no consumo de segundo período.

Além disso, o baixo nível de consumo na economia aqui modelada é

justificado pelo fato de não incorporarmos na função de utilidade dos agentes

qualquer tipo de herança ou transferência. Tendo, os indivíduos desta economia,

que poupar todo o capital a cada período.

Quanto à produtividade marginal do trabalhador temos que ela varia

diretamente com nos níveis de capital, tanto público quanto privado. E como foi

percebida em nosso modelo, a oferta de capital privado está, também, diretamente

relacionada à oferta de capital público. Logo, uma elevação destes dois capitais

provocará um aumento da produtividade marginal do trabalhador e por

conseqüência a remuneração paga a eles pelas firmas.

Com estes resultados temos que, o investimento do capital público na

economia aparece como um impulsionador ao desenvolvimento econômico

confirmando os resultados dos estudos citados ao longo desta dissertação.

Porém sabemos que trabalhos futuros poderão refinar ainda mais a

abordagem teórica aqui apresentada, de forma que se possa analisar, entre outras

questões, o impacto positivo, como foi relatado por Arraes e Teles (1999), do

investimento em capital humano sobre a produtividade marginal do trabalhador e

qual seria o nível ideal de steady state em que este investimento juntamente com o investimento do governo, em infra-estrutura, deveria ser aplicado e financiado para

encontrarmos um nível ótimo que maximizasse a função de utilidade indireta dos

REFERÊNCIAS

AFONSO, José R. et al. O reduzido investimento público no Brasil e reflexões sobre sua retomada.CEPAL:ILPES. Disponível em:

<http://www.elac.gov.br/ilpes/noticias/paginas/2/27472>. Acesso em:14 jan. 2007.

ANDRADE, Joaquim P.;TELES, Vladimir Kuhl; Reformas tributária e previdenciária e a economia brasileira no longo prazo. Revista Brasileira de Economia, Rio de Janeiro, v. 60, n. 1, jan./mar. 2006.

ANDREONI, J. Giving with impure altruism: applications to charity and Richardian equivalence.Journal of Political Economy, v.97, n.6, p.1447 – 1458, 1989.

ARAÚJO JÚNIOR, Ignácio Tavares; RAMOS, Francisco S. O impacto do

investimento em infra-estrutura sobre o crescimento econômico e a pobreza no Brasil: uma abordagem de equilíbrio geral computável. In: ENCONTRO REGIONAL DE ECONOMIA, 11, 2006. Anais... Disponível em:

<http:www.bancodonordeste.com.br> Acessado em: 18 ago. 2007.

ARRAES, Ronaldo A.; TELES, Vladimir K. Infra- estrutura, capital humano e crescimento setorial: uma análise para o Brasil. Fortaleza: Pós-Graduação em

Economia – CAEN, 1999. Texto para discussão, n. 214.

AUERBACH, A.J.; KOTLIKOFF, L.J. Dynamic fiscal policy. 1. ed. Cambridge: Cambridge University Press, 1987.

BARRO, R. J.; SALA-i-MARTIN, S. Economic growth. 1 ed.Massachussets: The MIT Press, 1995. cap. 2 e 9.

BARRO, R.J. Are government net wealth.Jounal of Political Economy, v. 82, n. 6, p.1095 – 1117, 1974.

BLANCHARD, O.J.; FISHER, S. Lectures on macroeconomics. 3 ed. Massachussets: The MIT Press, 1989. Cap. 2 e 3.

BOVENBERG, A.L.; HEIJDRA, B.J. Enviroment tax policy and intergenerational distribution.Journal of Public Economics, v. 67, p. 1 -24, 1998.

CALDERÓN, Cesar; SÉRVEN, Luis; The effects of infrastructure development on

growth and income distribution. Central Bank of Chile, 2004. Working Paper, n.270.

CÂNDIDO JÚNIOR, José Oswaldo. Efeitos do Investimento Público sobre o produto e a produtividade: uma análise emperíca.Brasília: IPEA, ago. 2006.Texto para discussão, n. 1204.

CRUZ, Bruno O.; POMMERET, Aude; Public capital and private investment, a real option approach. Brasília: IPEA, abr. 2006. Texto para discussão, n. 1177.

DIAMOND, P.A. National debt in a neoclassical growth model. American Economic