UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE DIREITO

DEPARTAMENTO DE DIREITO PÚBLICO

MÁRCIO FABRÍCIO DE ALMEIDA JÚNIOR

A TRANSAÇÃO COMO MEIO ALTERNATIVO DE RESOLUÇÃO DE CONTROVÉRSIAS TRIBUTÁRIAS

FORTALEZA

MÁRCIO FABRÍCIO DE ALMEIDA JÚNIOR

A TRANSAÇÃO COMO MEIO ALTERNATIVO DE RESOLUÇÃO DE CONTROVÉRSIAS TRIBUTÁRIAS

Projeto de monografia apresentado ao Curso de Direito da Universidade Federal do Ceará, como requisito parcial para obtenção do Título de Bacharel em Direito.

Orientador: Prof.º Francisco de Araújo Macêdo Filho

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca Setorial da Faculdade de Direito

A448t Almeida Júnior, Márcio Fabrício de.

A transação como meio alternativo de resolução de controvérsias tributárias / Márcio Fabrício de Almeida Júnior. – 2014.

69 f. : il. color.; enc. ; 30 cm.

Monografia (graduação) – Universidade Federal do Ceará, Faculdade de Direito, Curso de Direito, Fortaleza, 2014.

Área de Concentração: Direito Tributário.

Orientação: Prof. Francisco de Araújo Macedo Filho.

1. Compromisso (Direito) - Brasil. 2. Mediação - Brasil. 3. Direito tributário - Brasil. 4. Crédito tributário - Brasil. I. Macedo Filho, Francisco de Araújo (orient.). II. Universidade Federal do Ceará – Graduação em Direito. III. Título.

A TRANSAÇÃO COMO MEIO ALTERNATIVO DE RESOLUÇÃO DE CONTROVÉRSIAS TRIBUTÁRIAS

Projeto de monografia apresentado ao Curso de Direito da Universidade Federal do Ceará, como requisito parcial para obtenção do Título de Bacharel em Direito.

Aprovada em: ____/____/_____

BANCA EXAMINADORA

_________________________________________________________ Prof.º Francisco de Araújo Macedo Filho (Orientador)

(Universidade Federal do Ceará)

_________________________________________________________ Prof.º Dr.º Carlos César Sousa Cintra

(Universidade Federal do Ceará)

__________________________________________________________ Eliza Cristina Gonçalves Dias

A Deus, por me dar força nos momentos em que mais precisei.

A meus pais, exemplos de seres humanos, a quem dedicarei para sempre todas minhas conquistas.

A meu irmão, Marcus, pelo seu companheirismo inarredável.

A todos meus amigos, pelo apoio e momentos marcantes, em especial aos Sofistinhas Pedro e Lucas por terem proporcionado as melhores lembranças da FD.

Aos professores que contribuíram para minha formação acadêmica, a quem destaco o Prof.º Francisco de Araújo Macedo Filho, exemplo de dedicação ao corpo estudantil.

Aos colegas de Justiça Federal, minha segunda família.

A realidade brasileira atual revela um quadro de absoluta inefetividade dos meios existentes para a solução de controvérsias de natureza tributária e que se encontram à disposição do Poder Público e dos particulares. Buscam-se, então,

meios alternativos a fim de se obter soluções rápidas e eficientes, fora do âmbito do Poder Judiciário, a exemplo da transação. A finalidade precípua da presente investigação científica é de analisar a transação como meio de extinção do crédito tributário e as relações sistêmicas referentes à figura. No primeiro capítulo, apresenta-se um breve esboço da realidade fática dos processos judiciais tributários, situando o leitor no momento de crise que vem passando o Poder Judiciário brasileiro. No segundo capítulo, apresenta-se a transação sob o enfoque do regime jurídico de Direito Privado, justificando-se a relevância desse instituto para fins de apreciação da transação sob o ângulo do Direito Público. Encontram-se contemplados nessa análise jurídica inicial o conceito, os requisitos e pressupostos gerais, a natureza jurídica, o objeto, suas modalidades, efeitos, e, também, hipóteses de nulidade e anulabilidade, todos relacionados à transação no regime de Direito Privado, com previsão na Constituição Federal e no Código Civil. Em seguida, confrontam-se tais elementos com os aspectos inerentes ao Direito Público, que, à primeira vista, obstariam sua aplicação como a indisponibilidade do interesse público, a legalidade, dentre outros específicos do Direito Tributário. No capítulo seguinte, são apresentadas as principais experiências de legislação tributária no Brasil prevendo e determinando a aplicação de métodos de solução pacífica e convencionada de controvérsias relacionadas aos tributos.

The current Brazilian reality reveals a picture of absolute lack of effectiveness of the existing means for the settlement of disputes involving tax that are available to the Government and individuals. Then it was sought to alternate in order to obtain fast and efficient solutions outside the scope of the judiciary, such as the transaction. The main purpose of this scientific research is to analyze the transaction as a method of extinguishing the tax credit and systemic relations concerning figure. The first chapter presents a brief outline of the factual reality of the tax proceedings, placing the reader in the moment of crisis that comes through the Brazilian courts. The second chapter presents the transaction from the standpoint of the legal regime of private law, justifying the relevance of this institute for the purpose of assessing the transaction from the perspective of public law. Are included in this initial legal analysis the concept, requirements, and general assumptions, the legal nature, object, its modes, effects, and also the hypothesis of nullity and annulment, all related to the transaction in the system of private law, prediction with the Federal Constitution and the Civil Code. Then, if faced with such elements inherent in public law aspects, which, at first glance, prevent its application as the unavailability of public interest, legality, and others specific to tax law. The next chapter presents the main experiences of tax legislation in Brazil predicting and determining the application of methods of peaceful settlement of disputes and agreed related to taxes.

Gráfico 01 – Série histórica de processos de execução fiscal em relação aos demais processos ... 14

Gráfico 02 – Distribuição de processos de execução fiscal, no âmbito da Justiça Federal de primeiro grau, segundo o exequente ... 16

Gráfico 03 – Distribuição de processos de execução fiscal, segundo a natureza da cobrança ... 17

CC Código Civil

CF Constituição Federal

CLT Consolidação das Leis Trabalhistas CNJ Conselho Nacional de Justiça CPC Código de Processo Civil CTN Código Tributário Nacional DOM Diário Oficial do Município DJ Diário de Justiça

IPEA Instituto de Pesquisa Econômica Aplicada

ICMS Imposto sobre Circulação de Mercadorias e Serviços INSS Instituto Nacional do Seguro Social

IPTU Imposto sobre a Propriedade Territorial predial e Urbana IPVA Imposto sobre a Propriedade de Veículos Automotores

ITCD Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos

ISS Imposto sobre Serviços de qualquer natureza

LRF Lei de Responsabilidade Fiscal

PGFN Procuradoria Geral da Fazenda Nacional RE Recurso Extraordinário

REsp Recurso Especial

SRFB Secretaria da Receita Federal no Brasil STF Supremo Tribunal Federal

2 UM BREVE ESBOÇO SOBRE A REALIDADE DOS PROCESSOS JUDICIAIS

TRIBUTÁRIOS BRASILEIROS ... 12

3 A TRANSAÇÃO NO DIREITO PRIVADO BRASILEIRO ... 21

3.1 Definição e Elementos ... 21

3.2 Natureza Jurídica ... 25

3.3 Características ... 26

3.4 Objeto ... 28

3.5 Modalidades e forma de transação ... 29

3.6 Efeitos ... 30

3.7 Nulidade ... 31

4 A TRANSAÇÃO NO DIREITO TRIBUTÁRIO BRASILEIRO ... 34

4.1 A Consensualidade como novo modelo de Administração Pública ... 34

4.2 Conceito ... 38

4.3 A transação e o princípio da legalidade ... 41

4.4 A transação e a indisponibilidade do interesse público ... 44

4.5 O crédito tributário como objeto transacionável ... 48

4.6 Transação e a Renúncia Fiscal... 51

4.7 O conceito do termo litígio no CTN ... 53

4.8 A consequência da transação: extinção do crédito tributário... 57

4.9 Aspectos favoráveis à transação ... 59

5 TRANSAÇÃO TRIBUTÁRIA NO DIREITO POSITIVO BRASILEIRO ... 60

5.1 O Projeto de Lei de Transação em Matéria Tributária ... 64

6 CONCLUSÃO... 65

1 INTRODUÇÃO

A inspiração para esta pesquisa surgiu a partir de experiências práticas em Varas de Execuções Fiscais na Justiça Federal de primeiro grau no Estado do Ceará, nas quais pude constatar, primeiramente como estagiário e após como servidor público, o elevado grau de inefetividade, morosidade e ineficiência dos processos judiciais brasileiros no âmbito desta Justiça.

Longe de ser uma surpresa, demonstrar-se-á no presente estudo, com base em consultas a relatórios de pesquisas oficiais, que este é um problema nacional, presente não só a nível federal, como também a estadual e a municipal, em que cujas realidades se mostram, muitas vezes, ainda mais graves.

Neste cenário de ineficiência do atual modelo de cobrança do crédito tributário, a transação, prevista no art. 156, inciso III do Código Tributário Nacional como um dos meios de extinção do crédito tributário, figura-se como uma alternativa não judicial para o aperfeiçoamento deste quadro.

Tal instituto, pelo seu elemento de consensualidade, proporcionaria uma maior celeridade à solução das controvérsias tributárias e aprimoraria a relação tão conturbada entre Fisco e contribuinte, alavancando o sentimento de pacificação social e de segurança jurídica nos sujeitos envolvidos. Como se não bastasse, também contribuiria para alavancar a arrecadação dos créditos tributários, além de desonerar a máquina judiciária.

de competência para que agentes da administração tributária operem atos da transação.

Para verificar se procedem tais afirmativas, analisaremos o instituto inicialmente a partir do Direito Privado, de onde é originado, a fim de se melhor fixar sua natureza, conceito, efeitos e características perante o nosso sistema jurídico.

Em seguida, explicaremos sobre o momento de transição que vem passando o a Administração Pública contemporânea, nela incluída, a Administração Pública Fazendária. Restará demonstrado que a atividade estatal fundada no poder de império cujas bases remontam ao modelo liberal de Estado, manifestada por meio de atos administrativos atrelados à noção de autoridade e de desigualdade entre o Poder Público e os indivíduos, vem abrindo espaço para a nova perspectiva de um Estado mediador ou dialógico, que desenvolve e fomenta os processos de comunicação, bem como abre espaços para a consensualidade entre os diversos setores da sociedade, modificando-se os métodos e instrumentos até então empregados, neles incluídos a transação.

Em sequência, faremos uma análise da transação no âmbito tributário em si, confrontando-se seus elementos e características com as regras e princípios que regem o Direito Tributário, a fim de averiguar sua viabilidade. Examinaremos detidamente a eventual procedência dos principais pontos que impediriam sua utilização apontados pela Doutrina.

Por fim, são apresentadas as principais experiências de legislação tributária no Brasil, prevendo e aplicando a transação como solução pacífica e convencionada de controvérsias relacionadas a tributos.

2 UM BREVE ESBOÇO SOBRE A REALIDADE DOS PROCESSOS JUDICIAIS TRIBUTÁRIOS BRASILEIROS

O conhecimento e a análise dos números da Justiça brasileira promove e estimula reflexões acerca dos principais desafios a serem enfrentados pelo Poder Judiciário no século XXI. Vamos dar especial destaque, neste estudo, à busca do aperfeiçoamento dos métodos para se dirimir a conhecida inefetividade dos processos judiciais tributários brasileiros.

Neste cenário, pesquisas revelam que o Poder Público é litigante da maioria dos processos distribuídos1 e, ainda, que os litígios tributários representam

parcela expressiva das demandas judiciais em andamento no Brasil.

Dados do relatório “Justiça em Números” de 2013, principal fonte estatística utilizada pelo Conselho Nacional de Justiça para traçar um perfil dos tribunais sobre questões relativas a orçamento, recursos humanos, litigiosidade, congestionamento e produtividade, destacam o impacto das execuções fiscais sobre os principais indicadores do Poder Judiciário Brasileiro.

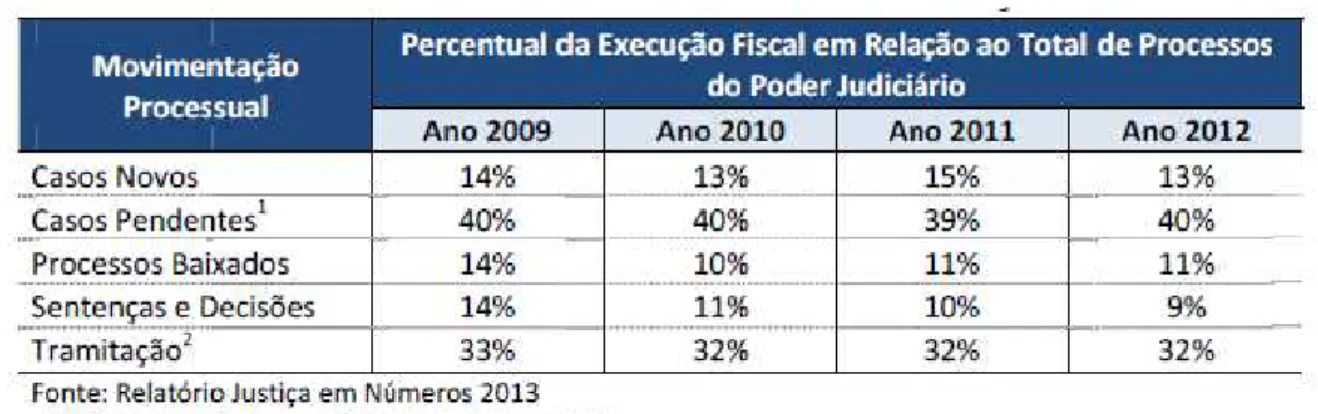

De acordo com a pesquisa, as execuções fiscais (processo de execução direcionado ao adimplemento dos créditos tributário da União, dos Estados-membros, do Distrito Federal, dos Municípios e suas respectivas autarquias e fundações, fundado em um título executivo extrajudicial chamado de Certidão de

Dívida Ativa) representam cerca de 32% de todos os processos em tramitação no país, o que corresponde a cerca de 29,3 milhões de processos dessa natureza2.

Ademais, essas ações correspondem a 40% de processos pendentes, não obstante constituírem apenas 13% dos processos novos, o que nos leva a concluir que a dificuldade dos processos fiscais está atrelada à liquidação do estoque existente, que cresce a cada ano, apesar dos esforços empreendidos para aumentar o número de processos baixados.

A principal evidência desta conclusão manifesta-se na taxa de congestionamento da execução fiscal que é a mais alta dentre as registradas, com o índice de 89%, o que significa que a cada cem processos em tramitação, apenas onze são baixados no decorrer do ano. No que se refere às sentenças, a situação não é muito tranquilizadora, visto que apenas 9% dos processos em tramitação foram sentenciados em 2012.

Confira-se tabela e gráfico que reflete a evolução do percentual e da quantidade de processos de execução fiscal entre os anos de 2008 a 2012:

Tabela 01 – Percentual de processos de execução fiscal

Gráfico 01 – Série Histórica dos Processos de Execução Fiscal em Relação aos Demais Processos3

2 Cabe destacar que destes 87,2% (25,5 milhões) estão na Justiça Estadual, 12,2% (3,6 milhões) estão na Justiça Federal e apenas 0,6% (165 mil) estão na Justiça do Trabalho. (Disponível em <http://www.cnj.jus.br/images/variados/sumario_executivo09102013.pdf>. Acesso em 31 de jun. 2014).

Veja-se que, embora em alguns anos tenha havido uma queda

significativa do número de “casos novos” de ações fiscais, a quantidade de

processos pendentes cresce a cada ano, de modo que a tendência é que passem a entulhar ainda mais os cartórios judiciais de processos nos próximos anos.

A repercussão desse tipo de ação é tão grande que o estudo chegou a simular o impacto que teria a retirada de todos os processos de execução fiscal sobre os principais indicadores do Poder Judiciário. O resultado é que a taxa de congestionamento, mensurada em 69,9% no ano de 2012, cairia para 60,9%. O percentual de processos baixados também sofreria melhora significativa e ultrapassaria os 100%, patamar mínimo para se evitar o acúmulo de processos. O número de processos em trâmite cairia de 92,2 milhões para 63 milhões.

Faz-se mister salientar que o levantamento fático aqui esposado não inclui as causas cíveis que tratam de matérias fiscais, a exemplo dos mandados de segurança e ações anulatórias e de repetição de indébito tributários, o que certamente inflariam ainda mais a participação dos processos judiciais relacionados às controvérsias tributárias.

satisfatório e eficiente na cobrança e arrecadação dos tributos envolvidos em contenciosos administrativos e judiciais.

Observe-se quadro que mostra a evolução do estoque e da arrecadação da Dívida Ativa da União, entre os anos de 2007 a 20104:

Tabela 02 – Evolução do estoque e da arrecadação da Dívida Ativa da União

Como se vê, o valor da dívida ativa federal vem crescendo desde 2007: o salto é de 83% entre os anos de 2007 a 2010, chegando o montante da dívida ativa federal no ano de 2010 ao patamar histórico R$ 880.596.409.092,74 (oitocentos e oitenta bilhões, quinhentos e noventa e seis milhões, quatrocentos e nove mil e noventa e dois reais e setenta e quatro centavos)5.

Por outro lado, naquele mesmo ano, o valor recuperado atingiu R$ 5.429.420.504,74 (cinco bilhões, quatrocentos e vinte nove bilhões, quatrocentos e vinte mil e quinhentos e quatro reais e setenta e quatro centavos), representativo de apenas 0,61% do total acumulado.

Se, isoladamente, o valor arrecadado representa um grande quantitativo, de outra banda, mostra-se irrisório se compararmos com o potencial arrecadativo do estoque, bem como com as custas que envolvem todo o aparelhamento público para a persecução de tais valores.

No mais, visando a reforçar o quadro fático aqui exposto, cabe fazer referência a interessante estudo publicado em 2012 pelo Instituto de Pesquisa

4 A partir de 2008 foi incluído no estoque e na arrecadação a dívida ativa previdenciária

Econômica Aplicada (IPEA) em cooperação técnica com o Conselho Nacional de Justiça (CNJ)6 denominado de “Custo Unitário do Processo de Execução Fiscal da

União”, em que foram apresentados dados importantes para se configurar o perfil dos processos executivos fiscais no âmbito da Justiça Federal de Primeiro Grau, tendo como base o ano de 2009.

Segundo a pesquisa, no que se refere à titularidade, verificou-se que, surpreendentemente, pouco mais de 50% dos processos da Justiça Federal se referem à cobrança de tributos pela PGFN, com as ações de titularidade dos conselhos federais de fiscalização profissional e da Procuradoria Geral Federal, referentes às autarquias e fundações públicas, representando, respectivamente, percentuais significativos de 36,4% e 8,9% dos processos, conforme demonstrado no Gráfico 02:

Gráfico 02 – Distribuição de processos de execução fiscal, no âmbito da Justiça Federal de primeiro grau, segundo o exequente (elaboração própria):

6 CUNHA, Alexandre dos Santos et al. Custo e tempo do processo de execução fiscal

promovida pela Procuradoria Geral da Fazenda Nacional (PGFN). Brasília: Ipea; CNJ, 2012. Disponível em <http://s.conjur.com.br/dl/pesquisa-ipea-cnj-custo-execucao-fiscal.pdf>., acesso em 01 de jul. 2014.

50,3

36,4

8,9 4,4

Distribuição de Processos de Execução Fiscal, segundo o

exequente

Ademais, a grande maioria das ações são ajuizadas contra pessoas jurídicas (60,5%), em contraposição aos 39,5% movidos contra pessoas físicas em razão, principalmente, das ações movidas pelas entidades paraestatais de fiscalização.

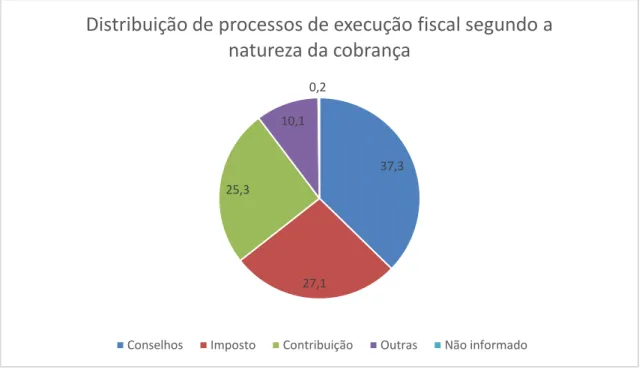

No tocante à natureza das cobranças, as taxas de fiscalização, mensalidades e anuidades dos conselhos de fiscalização profissionais representam o principal objeto das execuções fiscais (37,3%), seguido dos impostos federais (27,1%) e das contribuições sociais federais (25,3%), além de outras verbas destinadas à União, como multas, aforamentos, laudêmios e obrigações contratuais diversas (10,1%). (Gráfico 03).

Gráfico 03 – Distribuição dos processos de execução fiscal, segundo a natureza da cobrança (elaboração própria):

Um dos entraves apontados pela pesquisa do IPEA/CNJ nas execuções fiscais é a baixa efetividade da penhora de bens, que ocorre em apenas 15,7% dos casos, com apenas em um terço deles decorrentes da apresentação voluntária de bens do devedor. Mesmo assim, caso haja sucesso na penhora, somente 2,8% dos casos resultam em leilão judicial com ou sem êxito. Outrossim, do total de processos, somente 0,3% conseguem recursos para a satisfação integral do crédito

37,3

27,1 25,3

10,1 0,2

Distribuição de processos de execução fiscal segundo a

natureza da cobrança

com o leilão judicial e em 0,4% ocorre a extinção da dívida pela adjudicação dos bens.

Em que pesem os obstáculos acima apontados, o grau de sucesso das ações de execução fiscal é relativamente alto, uma vez que em 33,9% dos casos a baixa ocorre em razão do pagamento integral da dívida.

Destaca-se, entre tudo, que a extinção por prescrição ou decadência é o segundo principal motivo de baixa, respondendo por 27,7% dos casos, o que demonstra que a probabilidade de o executivo fiscal obter êxito ou fracassar absolutamente é quase idêntica, além de refletir um grave problema da atuação processual da PGFN em execuções fiscais. Citem-se, ainda, como motivos para a baixa o cancelamento da inscrição do débito (17%); a extinção sem julgamento do mérito (11,5%); a remissão (8%); o julgamento de embargos favoravelmente ao devedor (1,3%); o julgamento de objeção de pré-executividade favoravelmente ao devedor (0,3%) e o declínio de competência (0,2%). (Gráfico 04)

Gráfico 04 – Distribuição dos processos de execução fiscal pela PGFN, segundo o motivo da baixa7

Além da manifesta inefetividade, a ineficiência também é um problema, dado que um dos grandes fatores de insucesso da cobrança do crédito tributário enfatizado pelo estudo do IPEA/CNJ é o tempo. O tempo médio de tramitação do processo de execução fiscal na Justiça Federal de primeiro grau é de oito anos,

dois meses e nove dias, o que se mostra absurdo, se considerarmos que em apenas 33,9% há efetivo êxito na satisfação do crédito tributário. O custo unitário médio por processo apurado, considerando-se somente o fator tempo, foi de R$ 4.368,00 e arrecadação média de R$ 9.960,48, com grande variação se movida pela PGFN (R$ 36.057,25) ou pelos conselhos (R$ 1.228,16).

O valor médio cobrado nas execuções movidas pela PGFN é de R$ 26.303,81. Considerando que o valor arrecadado é cerca de dez mil reais maior que a média cobrada, conclui-se que o maior percentual de sucesso da execução recai sobre dívidas cujos valores se encontram acima do valor médio executado, o que levou o IPEA a recomendar a elevação do valor mínimo para a cobrança judicial pela PGFN ao patamar de R$ 20.000,00.

Tal recomendação levou, naquele mesmo ano, ao Ministério da Fazenda a publicar a Portaria n.º 758 em que se determinou, a nível nacional, o não

ajuizamento das execuções fiscais de débitos cujo valor consolidado fosse igual ou inferior ao patamar mínimo estipulado pelo Instituto, o que, apesar dos padrões altos para um cidadão comum, mostra certa racionalidade como medida alternativa para enfrentar o problema da baixa efetividade da execução fiscal no âmbito da PGFN, além de diminuir os custos a serem pagos pela sociedade para viabilizar a arrecadação.

Veja-se que os dados acima esposados refletem a realidade dos processos judiciais tributários brasileiros intentados pelo Poder Público: grande número de demandas em andamento com baixa eficiência, além de que a recuperação do crédito tributário pelo Fisco é manifestamente insatisfatória9.

8 Disponível em

<http://www.receita.fazenda.gov.br/legislacao/Portarias/2012/MinisteriodaFazenda/portmf075.html>. Acesso em 02 jul. 2014

9 Há estudos que analisam a situação específica da recuperação judicial do crédito tributário, a exemplo do Estudo sobre Execuções Fiscais no Brasil, promovida pela Secretaria de Reforma do Judiciário do Ministério da Justiça, com apoio do Centro Brasileiro de Estudos e Pesquisas Judiciária (CEBEPEJ). Após analisar estatisticamente a questão dos processos de execução fiscal no Brasil, o estudo traz sugestões específicas para a maior efetividade do procedimento, tais como a desnecessidade de penhora para discussão do crédito tributário, a possibilidade de penhora administrativa, a existência de oficiais de justiça ad doc, a obrigatoriedade da indicação de bens

Ressalte-se que, considerando o orçamento da Procuradoria-Geral da Fazenda Nacional10 e ainda as custas estatais para a manutenção dos fóruns e

varas especializadas em ações de execução fiscal federal, constata-se a baixa produtividade e efetividade, uma vez que os resultados não são satisfatórios em relação ao investimento da sociedade para viabilizar a arrecadação.

Dessa forma, pela expressividade dos números, não há aumento da estrutura do Poder Judiciário que resolva a questão. Ademais, verificou-se que o processo de execução é extremamente lento, o que certamente é umas das causas de sua ineficácia. Desse modo, urge-se perquirir procedimentos mais ágeis, que possam resolver os contenciosos tão logo sejam instaurados, com a participação direta do sujeito passivo (contribuinte), o que, desde logo, revelaria sua intenção em resolver a questão.

Assim, somente com a busca de meios alternativos à solução de controvérsias, a exemplo da arbitragem, da mediação e, especialmente, da transação, é que poderá haver uma diminuição substancial da litigância e do estoque da Dívida Ativa da União de cunho tributário, o que demonstra a relevância da relação jurídica de direito material posta em análise.

ajuizados e, finalmente, a manutenção da Lei de Execução Fiscal (6.830/80), com alterações meramente pontuais.

10 O Relatório Gestacional da Procuradoria Geral da Fazenda Nacional aponta orçamento no valor de R$ 437.350.657,00 ano de 2011 e, em contrapartida, a arrecadação de valores inscritos em dívida ativa alcançou R$ 13,6 bilhões (informação disponível em

3 A TRANSAÇÃO NO DIREITO PRIVADO BRASILEIRO

Para a análise jurídica do instituto da transação no direito tributário, mesmo para o escopo da presente investigação científica, devemos recorrer ao regime jurídico extraído do Direito Privado, de onde ele é originado, a fim de se melhor fixar sua natureza, conceito, efeitos e características perante o nosso sistema jurídico, porquanto, conforme lição clássica de Pontes de Miranda (2003, p. 197), “Não se recebe um instituto, sem se receberem os direitos, as pretensões, as ações, exceções e prescrições, que dele resultam”11.

3.1 Definição e Elementos

Do ponto de vista etimológico, a palavra transação deriva do termo latino transigere, que pode ser traduzido como transpassar, atravessar, acabar, terminar, concluir em ajuste, terminar uma desavença. Já em nossa língua, transação significa combinação, convênio, acordo em que duas ou mais pessoas ajustam certas cláusulas e condições, mediante concessões recíprocas, para evitar litígio ou pôr fim a litígio em curso12.

Em seu sentido comum, a transação costuma ser empregada para definir todo e qualquer tipo de negócio, contrato, sobretudo de caráter comercial, envolvendo, especialmente, compra e venda de bens. Trata-se de uma expressão tão frequentemente usada que seu reiterado emprego acaba proporcionando falsas noções acerca do instituto jurídico em questão. Todavia, em seu sentido técnico-jurídico, é empregada para definir o “negócio jurídico bilateral, pelo qual as partes interessadas, fazendo-se concessões mútuas, previnem ou extinguem obrigações

litigiosas ou duvidosas” (DINIZ, 2013, p. 629)13. Neste sentido, preceitua o Código

Civil, em seu art. 840: “É lícito aos interessados prevenirem ou terminarem o litígio mediante concessões mútuas".

11MIRANDA, Pontes de.Tratado de direito privado. Tomo 25. Campinas: Bookseller, 2003, p. 197.

12HOUAISS, Antônio e VILLAR, Mauro de Salles. Dicionário Houaiss da Língua Portuguesa. Rio de Janeiro: Objetiva, 2001/ FERREIRA, Aurélio B. de Hollanda. Novo Dicionário da Língua Portuguesa. 2. ed. Rio de Janeiro: Nova Fronteira, 1997.

13 DINIZ, Maria Helena. Curso de Direito civil – Teoria das Obrigações Contratuais e

De modo meramente indicativo, cabe, a princípio, trazer à colação as definições doutrinárias de autores expoentes na matéria para melhor situarmos os principais entendimentos sobre o instituto antes de adentrarmos a fundo em seus elementos.

Pontes de Miranda (2003, p. 151) conceitua a transação como o “negócio jurídico bilateral, em que duas ou mais pessoas acordam em concessões recíprocas, com o propósito de pôr termo à controvérsia determinada, ou determinadas relações jurídicas, seu conteúdo, extensão, validade, ou eficácia”.14 Perceba-se que o renomado autor não esclarece expressamente se as controvérsias latentes poderiam ser, em caráter preventivo, evitadas por meio de mútuo acordo entre as partes relacionadas, o que, fique-se logo dito, não haveria óbice para o Direito Privado.

Por sua vez, Maria Helena Diniz (2013, p. 629) contextualiza o instituto, ao explicar que:

A transação seria uma composição amigável entre os interessados sobre seus direitos, em que cada qual abre mão de parte de suas pretensões, fazendo cessar as discórdias. As partes preferem resolver a questão sem recorrer ao Judiciário, por ser ele fonte de incidentes desagradáveis e onerosos, dado que a sabedoria popular proclama: ‘É preferível um mau acordo a uma boa briga judicial’. Com o intuito de evitar os riscos da

demanda ou as delongas da lide, os interessados na resolução de um litígio desistem, reciprocamente, de alguns benefícios ou vantagens. Seria, portanto, uma solução contratual da lide, pois as partes são levadas a transigir pelo timor litis, pelo desejo de evitar um processo cujo resultado

eventual será sempre duvidoso.15

Já para Orlando Gomes (2009, p. 544), a transação equivale a “contrato

pelo qual, mediante concessões mútuas, os interessados previnem ou terminam um litígio, eliminando a incerteza de uma relação jurídica”.16

14 MIRANDA, op.cit.,p. 151. 15 DINIZ, op. cit.,p. 629.

O caráter preventivo da transação, o qual será mais bem abordado a frente, restaria, nesse aspecto, demonstrado no próprio conceito, bem como a caracterização da bilateralidade desse instituto e sua natureza contratual.

Caio Mário da Silva Pereira (2008, p. 507), dando especialidade à transação a partir de sua natureza jurídica, a conceitua como “um determinado negócio jurídico, de cunho contratual, que se realiza por via de um acordo de vontades, cujo objeto é prevenir ou terminar litígio, mediante concessões recíprocas

das partes.”17

De igual modo, Washington de Barros Monteiro (2007, p. 392) mantém-se na esteira dos demais ao consignar que “em sentido técnico, a partir da lei civil

de 2002, transação constitui contrato, pelo qual as partes, fazendo-se concessões

recíprocas, extinguem obrigações litigiosas ou duvidosas”.18

A partir das definições acima expostas, podemos extrair os requisitos ou elementos constitutivos da transação, quais sejam: a) o acordo de vontades entre os interessados; b) a existência de relação jurídica controvertida; c) a intenção de prevenir ou extinguir as dúvidas, visando à terminação de um litígio; d) reciprocidade entre as concessões. Vejamos cada uma delas.

Em relação ao primeiro elemento, por ser um negócio jurídico bilateral em que as partes abrem mão de parcela de seus interesses, será imprescindível que ela seja realizada mediante declaração de vontade de ambos os interessados. Destarte, não poderá haver transação em virtude de lei, nem por provimento judicial ex officio, o qual será sempre homologatória. Daí, é que se exige a capacidade das partes, não apenas aquela genérica para os atos da vida civil, como também à legitimação para alienar, visto que a transação envolve sempre renúncia parcial de direitos.

17 PEREIRA, Caio Mário da Silva. Instituições de Direito Civil: vol.III – Contratos.12. ed. Rio de Janeiro: Forense, 2008, p. 507

Neste contexto, somente pessoas maiores e capazes podem transigir (qui transigit, recte alienat). Entretanto, por envolver renúncia, a lei excetua alguns casos: a) ao tutor e ao curador, referentes aos negócios do tutelado e do curatelado (CC, arts. 1.748, III e 1.774), salvo autorização judicial, decidindo a pertinência da transação; b) aos pais, em relação aos bens e direitos do filhos menores, salvo mediante prévia permissão judicial (CC, art. 1.691); c) ao mandatário sem a outorga de poderes especiais e expressos (CC, art. 661, §1º; CPC, art. 38); d) aos procuradores fiscais e judiciais das pessoas jurídicas de direito público interno; e) ao representante do Ministério Público; f) ao cônjuge, sem a vênia do outro, desde que a transação seja relativa a imóveis e o regime de bens não for o da separação absoluta (CC, art. 1.647); g) ao sócio que não tem administração da sociedade (CC, arts. 1.010 a 1.021); h) ao inventariante, salvo autorização judicial (CPC, art. 992, II); i) ao administrador judicial, em relação a obrigações e direitos da massa falida, salvo permissão judicial e oitiva do falido e do comitê (Lei n.º 11.101/2005, art. 22, §3º).

Quanto ao segundo ponto, a existência de uma incerteza ou dúvida sobre um direito ou relação jurídica preexistente (res dubia) é fundamental. Neste tocante, Maria Helena Diniz (2013, p. 631) assevera:

Só poderá haver transação quando os direitos sobre o que versa forem litigiosos ou duvidosos. Se os direitos não forem litigiosos ou duvidosos, ter-se-á reconhecimento ou renúncia, conforme se admitam as pretensões contrárias (RT, 201:163) ou se desista das próprias, pois a transação

perderá sua finalidade, e o acordo dos interessados poderá configurar uma doação ou uma remissão de dívidas. Pressupõe, portanto, a transação um litígio ou uma dúvida possível de se dar ou já existente, por ser um remédio a que as partes recorrem para prevenir ou terminar controvérsias. A obrigação oriunda da transação é sempre motivada por um litígio, logo não pode prevalecer se aquele já se encerrou.19

Essa incerteza pode ser tanto objetiva quanto subjetiva, isto é, basta transparecer aos olhos das partes, ainda que, em verdade, não exista para um jurista, um técnico, ou outra pessoa mais experiente.

O terceiro elemento constitutivo é a própria essência da transação, que é a intenção de prevenir ou extinguir as dúvidas, visando à terminação de um litígio. Faz-se mister que tal vontade esteja imbuída no espírito das partes a fim de colocar

um ponto final à controvérsia, poupando-os da lentidão de um processo e dos riscos na solução da lide, cujo resultado será sempre imprevisível.

Por fim, exige-se a presença de concessões recíprocas, de modo que os transigentes cedam alguns direitos em troca da segurança oferecida pela transação. Se apenas um deles cede, não há, juridicamente falando, transação, mas renúncia, desistência ou doação, resultando-se em simples liberalidade. Daí, é que se extrai o caráter oneroso do instituto, na medida em que cada parte procura tirar uma vantagem do acordo, cabendo ressaltar que as concessões mútuas não precisam acarretar, necessariamente, equivalência ou proporcionalidade exata umas das outras.

Neste tocante, Onofre Alves Batista Júnior (2007, p. 305) pondera:

Para haver concessões recíprocas, não se exige que a parte abra mão de

um direito que “acredita ter”, ou seja, a questão da existência de

concessões recíprocas deve ser verificada em termos objetivos, não importando considerações psicológicas. Não é relevante sabe se as partes, no seu íntimo, abriram mão do direito que acreditavam ter. É perfeitamente possível que umas das partes acredite estar com a razão e a outra parte, intimamente, esteja certa de não estar com a razão, entretanto, mesmo assim, pretenda manter a lide. Nesse caso, em sede de transação, a parte abre mão de manter o conflito por mais tempo faz, de alguma forma, uma concessão. No mundo fático, deixar de manter uma discussão judicial, embora esta possa até não ter fundamento jurídico relevante, é concessão pragmática. Enfim, a transação é instituto essencialmente pragmático.20 Esse é o principal traço característico que difere a transação de qualquer outro negócio jurídico em que haja datio in solutum.

3.2 Natureza Jurídica

No que se refere a sua natureza jurídica, o Código Civil brasileiro anterior, de 1916, tratou da disciplina da transação especificamente em seu artigo 1.025, como modo de extinção das obrigações com efeitos meramente declarativos, fixando como sendo “lícito aos interessados prevenirem ou extinguirem o litígio

mediante concessões mútuas”. Apoiavam essa orientação renomados juristas como

Clóvis Beviláqua e Manuel Inácio Carvalho de Mendonça.

Rejeitava-se o caráter contratual da transação sob o fundamento de que entre a transação e o contrato só existiria um traço comum que seria o de ambos constituírem atos jurídicos, tendo o contrato o fim de criar obrigações, sendo, inclusive, a sua fonte principal, ao passo que a transação teria por fim extinguir obrigações. Em suma, a transação era tratada como simples forma de extinção das obrigações, o que levou a ser alojada, no Código anterior, dentro do livro do direito das obrigações.

Tal enquadramento originou muitas polêmicas e discussões doutrinárias acerca de sua real natureza jurídica, conforme observa Carlos Roberto Gonçalves (2011, p.575):

Divergem os autores sobre a natureza jurídica da transação. Entendem uns ter natureza contratual; outros, porém, consideram-na meio de extinção de obrigações, não podendo ser equiparada a um contrato, que tem por fim gerar obrigações. Com essa conotação foi tratada no Código Civil de 1916, nos arts. 1.025 a 1.036, ou seja, como um dos meios extintivos de obrigações, com efeitos meramente declarativos. Na realidade, na sua constituição, aproxima-se do contrato, por resultar de um acordo de vontades sobre determinado objeto; nos seus efeitos, porém, tem a natureza de pagamento indireto.21

Por tudo que já foi aqui demonstrado, não há como afastar o caráter oneroso da transação, porquanto derivado diretamente de um acordo de vontades em que as partes abrem mão de parcela dos seus direitos a fim de dar cabo ao litígio. É uns dos contratos mais úteis e utilizados em nosso ordenamento jurídico com o escopo de se atingir a concertação social.

O novo Código Civil, embora deixando inalterada a redação do Código Civil de 1916, seguiu esta orientação, ao contemplar a transação no seu Titulo IV em que alude às “várias espécies de contrato”, afastando, portanto, qualquer discussão acerca da natureza contratual do instituto.

3.3 Características

A primeira grande característica da transação é a indivisibilidade. Se, em

geral, prevalece no direito o brocardo de que “a parte inútil (nula) não prejudica a

parte útil (válida)” (utile per inutile non viviatur), na transação é a regra diametralmente oposta. Nela, uma única cláusula nula contaminará todo o ato, em razão de a transação envolver renúncias ou concessões recíprocas. Assim, não seria justo que, sendo uma nula, prevaleçam as demais. Com efeito, assim

preceitua o art. 848 do Código Civil: “Sendo nula qualquer das cláusulas da transação, nula será esta”.

Neste contexto, Carlos Roberto Gonçalves (2012, p. 580) cita

interessante exemplo: “Se o marido, por exemplo, na transação celebrada para converter a separação litigiosa em amigável, abre mão determinado imóvel, porque em contrapartida a mulher renunciou à pensão alimentícia, nula a primeira cláusula não será justo que permaneça válida a segunda”22.

Todavia, o parágrafo único do aludido dispositivo legal admite a validade de determinada cláusula de transação quando autônoma e independente das demais, ou seja, quando se referir à negócios distintos, mas registrados no mesmo instrumento. Veja-se: “Parágrafo único. Quando a transação versar sobre diversos direitos contestados, independentes entre si, o fato de não prevalecer em relação a um não prejudicará os demais”.

É que muitas vezes as partes extinguem, por meio de uma única

“transação”, diversos litígios, independentes entre si. Dessa forma, tal previsão legal serve para que uma eventual nulidade em relação a uma delas não afete todo o negócio, mas somente aquele eivado do vício insanável.

A segunda característica da transação é que ela é de interpretação restrita, ante o disposto no art. 843, primeira parte. A razão legislativa é a mesma que motivou a sua indivisibilidade, qual seja a de que por envolver renúncias parciais de direitos e por extinguir obrigações, não comportaria o emprego da analogia ou de qualquer outra forma de interpretação extensiva além da que já se pactuou, restringindo-a, portanto, somente as questões referidas no negócio.

Por último, o mesmo art. 843, em sua segunda parte, traça a terceira característica da transação ao afirmar que “por ela não se transmitem, apenas se declaram ou reconhecem direitos”. Destarte, caracteriza-se a transação por ser

negócio jurídico essencialmente declaratório que tem o condão de tornar certa e segura uma situação jurídica preexistente que era controvertida e incerta.

3.4 Objeto

Nem todos os negócios jurídicos são suscetíveis de transação. Com efeito, dispõe o art. 841 do Código Civil que “só quanto a direitos patrimoniais de caráter privado se permite a transação”.

Daí, não podem as partes transigirem sobre assuntos que dizem respeito aos direitos de personalidade; à bens fora do comércio; à legitimidade ou dissolução do casamento; à guarda dos filhos; ao poder familiar; à investigação de paternidade; ao estado e capacidade das pessoas; aos alimentos, por serem irrenunciáveis, salvo no tocante ao quantum da prestação (CC, art. 1.707); à vida, à honra, à liberdade, etc.

Assim entende Caio Mário da Silva Pereira (2008, p. 508), o qual afirma que:

(...) não podem as partes transigir quantos aos direitos não patrimoniais, como os de família puros (legitimidade do filho, validade do casamento, pátrio poder, regime de bens do casamento, direito a alimentos). Não podem ser objeto de transação questões que envolvam matéria de ordem pública, nem direitos do que os transatores não possam dispor, entre os quais as coisa que estão fora do comércio.23

Portanto, o direito que pode ser transacionado é aquele que tem por objeto bens suscetíveis de avaliação econômica e cujo titular pode dele livremente dispor, ou seja, alienar.

Atualmente, vai se erigindo a tendência de se mitigar esse requisito da transação, como por exemplo nos casos da transação penal, dos termos de ajustamento de conduta, firmados pelo Ministério Público, com base na Lei n.º 7.347/85, acerca de direitos metaindividuais, além de acordos firmados com a Administração Pública. Neste sentido, cabe colacionar aresto do Supremo Tribunal Federal:

EMENTA: Poder Público. Transação. Validade. Em regra, os bens e o interesse público são indisponíveis, porque pertencem à coletividade. É,

por isso, o Administrador, mero gestor da coisa pública, não tem disponibilidade sobre os interesses confiados à sua guarda e realização. Todavia, há casos em que o princípio da indisponibilidade do interesse público deve ser atenuado, mormente quando se tem em vista que a solução adotada pela Administração é a que melhor atenderá à ultimação deste interesse. Assim, tendo o acórdão recorrido concluído pela não onerosidade do acordo celebrado, decidir de forma diversa implicaria o reexame da matéria fático-probatória, o que é vedado nesta instância recursal (Súm. 279/STF). Recurso extraordinário não conhecido.24

Ainda quanto ao ponto, a questão da indisponibilidade que envolve o poder de tributar é, senão o maior, um dos principais pontos controvertidos acerca do debate da possibilidade da transação envolvendo matéria tributária, o qual confrontaremos mais detidamente a frente no presente trabalho.

3.5 Modalidades e forma de transação

Atenta ao fim a que se destina, a transação será preventiva, evitando-se a instauração de um litígio, ou terminativa, encerrando-se uma demanda já em andamento.

No primeiro caso, ela será extrajudicial:

Se levada a efeito ante uma demanda ou litígio iminente, evitado, preventivamente, mediante convenção dos interessados que fazendo concessões recíprocas, resolvem as controvérsias, por meio de escritura pública, se a lei reclamar dessa forma, ou particular, nas hipóteses em que a admitir [...]. Não há a necessidade de se homologar, por via judicial, tal transação, por ter sido feito, com função preventiva, antes de haver o litígio ou demanda, justamente com a finalidade de evita-los.25

Por sua vez, a transação judicial deve:

[...] se realizar no curso de um processo, recaindo sobre direitos contestados em juízo, [...], porque ela completa o ato, tornando-o perfeito e acabado, permitindo a produção de efeitos jurídicos [...] e encerrando o processo [...], ao positivar a desistência do direito que assistia às partes de obter do órgão judicante uma decisão sobre o mérito da questão. Por isso, concluída e homologada a transação, nenhum dos transatores pode alegar

que concedeu mais do que devia ou menos do que lhe tocava”.26

24 Supremo Tribunal Federal, RE 253885, Relator(a): Min. ELLEN GRACIE, Primeira Turma, julgado em 04/06/2002, DJ 21-06-2002 PP-00118 EMENT VOL-02074-04 PP-00796.

25 DINIZ, op. cit.,p. 634.

Quanto à forma, a transação é negócio jurídico solene, dispondo o art. 842 do Código Civil que, no caso de litígios ainda não “formalmente” instaurados

(extrajudicial), será realizado por escritura pública nas obrigações em que a lei o exige ou por instrumento particular nas que ela o admite. Dispensa-se no caso, como já referido, a obrigação da homologação judicial para surtir seus regulares efeitos.

Já se a transação recair sobre direitos já judicializados, far-se-á: a) por termo nos autos, assinados pelos transigentes que deverá ser homologado pelo juiz pelo juiz; b) por escritura pública, no qual deverá, igualmente, ser homologado pelo juiz para produzir seus efeitos processuais, qual seja, a extinção do processo com resolução do mérito (CPC, art. 269, III).

Insta salientar que se extinguindo o processo com resolução do mérito em virtude da transação, não poderão as partes executarem a sentença anteriormente prolatada, pois a homologação do acordo origina um novo título, substitutivo da decisão então proferida pelo juiz da causa, a menos que a transação não tenha abrangido todas as questões suscitadas na demanda. Embora, a priori, não haja logicidade em tal medida, uma vez que a controvérsia já estaria solucionada, deve prevalecer, no caso, a vontade das partes acima da do Estado, por inevitavelmente resultar em um maior sentimento de pacificação na sociedade.

3.6 Efeitos

A transação, de acordo com o que dispõe o art. 844 do Código Civil, só vincula aqueles que manifestaram a vontade de se obrigar e não aproveita e nem prejudica senão aqueles que nela intervirem, ainda que diga respeito a coisa indivisível.

Sobre o assunto, Maria Helena Diniz (2013, p. 637-638) entende que a transação:

transigentes vier a adquirir novo direito sobre a coisa renunciada ou transferida, não estará inibido de exercê-lo (CC, art. 845, parágrafo único), visto que a transação não implica renúncia a qualquer direito futuro, mas somente ao que o litígio ou dúvida objetivava, e, além disso, trata-se de direito independente do que deu causa à transação. É mister salientar, ainda, que a transação produz efeitos declaratórios, por apenas declarar e reconhecer direitos existentes, não operando qualquer transmissão ou constituição de direitos (CC, art. 843).27

Merece destaque, dentre todos, ao efeito da coisa julgada da transação entre as partes, sobre o qual Washington de Barros Monteiro (2007, p. 399) esclarece:

[...] oferece realmente pontos de contato com a sentença, mas com esta não se confunde. Em verdade, pela primeira, as partes decidem, por si e entre si, a demanda que as separa. A transação substitui a decisão que o magistrado viria a proferir, se a causa chegasse ao fim. Uma vez efetivada, equipara-se a sentença irrevogável, adquirindo todos os efeitos da coisa julgada e, como tal, oposta pode ser à outra parte. Como todos os negócios jurídicos em geral, anula-se por erro, dolo e coação, quer se refiram os vícios à coisa controversa, quer digam respeito às pessoas de que se trata.28

Conforme já mencionado, na transação não há renúncia ou cessão de vantagens feita por qualquer das partes, mas reconhecimento de direitos, já preexistentes, decorrentes do efeito declaratório do instituto.

3.7 Nulidade

Como qualquer outro negócio jurídico, a transação está sujeita aos pressupostos e requisitos gerais para sua validade, tais como: a) capacidade do agente; b) a licitude do objeto; c) a forma prescrita ou não defesa em lei (CC, art. 166), além de outros motivos especiais de nulidade do acordo entre os transatores. Vejamos.

O art. 850 do Código Civil estabelece duas causas de nulidade absoluta

da transação, ao estatuir que “é nula a transação a respeito do litígio decidido por sentença passada em julgado, se dela não tinha ciência algum dos transatores, ou quando, por título ulteriormente descoberto, se verificar que nenhum deles tinha

27 Ibidem. p. 637-638.

direito sobre o objeto da transação”. Quanto ao ponto, Cláudio Luiz Bueno de

Godoy (2010, p. 865) assevera:

A regra repete a previsão do Código Civil anterior, estabelecendo a nulidade da transação nas hipóteses que elenca, a rigor porque, mais do que o erro, considerou o legislador que, nos mesmos casos, faltaria propriamente objeto a transação. Assim que, em primeiro lugar, havida uma transação depois de, sobre a mesma controvérsia, ter passado em julgado uma sentença, na realidade nada haveria mais a transacionar. Isso, é certo, desde que inscientes as partes transigentes, ou ao menos uma delas, sobre a prolação daquele mesmo ato jurisdicional, como no exemplo clássico do herdeiro da parte falecida que consuma transação sem conhecer a sentença proferida em processo envolvendo o autor da herança, que já solvera a controvérsia, repita-se, sem o seu conhecimento. [...]A outra hipótese que justifica a nulidade é a da posterior descoberta de título que indica a estraneidade do direito objeto da transação às partes. Caso que, na verdade, já se subsumiria à previsão do art. 844, não

podendo a transação prejudicar terceiros. Seria como que uma “transação

a non domino", porquanto atinente a direito de terceiro não transator, muito

mais, então, um caso de ineficácia do que de nulidade. De qualquer maneira, também aqui considerou o legislador que faltasse objeto a transação, vazia de conteúdo e, assim, reputada nula pela lei.29

Convém relembrar a possibilidade de as partes, mesmo após o trânsito em julgado da sentença decisória, transacionarem sobre o bem da vida que constitui o objeto litigioso em razão da disponibilidade que lhe é inerente, o qual substituirá integralmente o título executivo anterior.

O art. 849 do Código Civil, por sua vez, aponta os casos de nulidade relativa ou anulabilidade, ao dispor que a transação só se anula por dolo, coação ou erro essencial quanto à pessoa ou coisa controversa. Carlos Roberto Gonçalves (2012, p. 585) ressalta que “tal afirmativa contém uma impropriedade, porque a transação pode ser invalidada por qualquer das causas que conduzem à anulação

dos negócios jurídicos em geral”30, posição com a qual concordamos.

O mesmo artigo, em seu parágrafo único, prescreve: “A transação não se

anula por erro de direito a respeito das questões que foram objeto de controvérsia

entre as partes”. Isso significa, nas palavras de Maria Helena Diniz (2012, p. 636-637):

29 GODOY, Cláudio Luiz Bueno de. Código Civil Comentado: doutrina e jurisprudência, coordenador Cesar Peluzo, 4. ed. rev. e atual. – Barueri, SP: Manole, 2010, p. 865.

A transação não poderá ser anulada por erro de direto caput controversum,

resultante da não aplicação da lei por desconhecimento ou interpretação equivocada e relativo à questão que foi objeto de controvérsia entre as partes. Apenas é anulável transação oriunda de erro de fato caput non controversum, ou seja, de vício de negócio na indicação a que se refere a

declaração de vontade. P.ex, discussão entre os transigentes sobre a questão da propriedade de uma obra de arte que depois descobrem ser falsa.31

Por fim, válido chamar novamente a atenção ao fato de que, por ser indivisível a transação, a nulidade de uma de suas cláusulas ou condições nulificará o negócio jurídico por completo, sendo toda ela, portanto, inválida.

Em conclusão, para os fins do presente estudo, os principais aspectos do regime jurídico da transação no âmbito do Direito Privado encontram-se suficientemente analisados na forma acima exposta.

Os pressupostos gerais, tais como a dúvida e incerteza em relação a uma determinada questão controversa, o temor que esta gera nas partes, assim como o conflito instalado ou potencial associado à vontade inequívoca dos interessados para transigir a esse respeito, encerrando-se definitivamente a contraposição de interesses por meio de concessões mútuas, são alguns dos elementos que se transportam para a esfera do Direito Público, em especial do Direito Administrativo e Tributário.

De tal forma que, expostos os principais aspectos relacionados à validade jurídica da transação perante o Direito Privado, enquanto negócio jurídico bilateral destinado a extinguir ou prevenir conflitos entre particulares, mediante concessões recíprocas, e a interrelação de suas normas ao sistema jurídico, cumpre prosseguir no aprofundamento da análise do instituto transacional, agora, porém, no âmbito do Direito Público.

4 A TRANSAÇÃO NO DIREITO TRIBUTÁRIO BRASILEIRO

4.1 A Consensualidade como novo modelo de Administração Pública

Como ponto de partida para a breve reflexão que ora se pretende realizar, importa colocar em destaque o pensamento de Norberto Bobbio, para

quem: “o Estado de hoje está muito mais propenso a exercer uma função de mediador e de garante, mais do que a de detentor do poder de império”32.

Com efeito, a Administração pública fundada no poder de império cujas bases remontam ao modelo liberal de Estado, manifestada por meio de atos administrativos atrelados à noção de autoridade e de desigualdade entre o Poder Público e os indivíduos, abre espaço para a nova perspectiva de um Estado mediador ou dialógico, que desenvolve e fomenta os processos de comunicação com a sociedade, bem como abre espaços para a consensualidade entre os diversos setores da sociedade, modificando-se os métodos e instrumentos até então empregados.

Neste contexto, traça-se um novo caminho para a Administração Pública, no qual modelos de gestão baseados no acordo, negociação, coordenação, cooperação, colaboração, conciliação e transação passam a ser utilizados como soluções preferenciais – e não unicamente alternativas – à de métodos estatais que veiculem unilateral e impositivamente determinações aos seus súditos, afastando-se, paulatinamente, dos campos habitualmente ocupados pela imperatividade.33

32 BOBBIO, Norberto. Estado, governo e sociedade. 4. ed. Rio de Janeiro: Paz e Terra, 1987. p. 26, apud OLIVEIRA, Gustavo Justino de e SCHWANKA, Cristiane. A administração consensual

como a nova face da administração pública no séc XXI: fundamentos dogmáticos, formas de expressão e instrumentos de ação. Revista da Faculdade de Direito da Universidade de São Paulo. v. 104. jan./dez. 2009. p. 303-322. Disponível em <http:// http://www.revistas.usp.br/rfdusp/article/viewFile/67859/70467>. Acesso em: 15 set. 2014.

33 Odete Medauar faz uma síntese dos principais fatores que provocaram a abertura da Administração pública para as variações consensuais como forma de exercício de suas atividades:

“Um conjunto de fatores propiciou esse modo de atuar, dentre os quais: a afirmação pluralista, a heterogeneidade de interesses detectados numa sociedade complexa; a maior proximidade entre Estado e sociedade, portanto, entre Administração e sociedade. Aponta-se o desenvolvimento, ao lado dos mecanismos democráticos clássicos, de “formas mais autênticas de direção jurídica autônoma das condutas”, que abrangem, de um lado, a conduta do Poder Público no sentido de

Odete Medauar (2003, p. 211) destaca a importância que o consensualismo vem assumindo no âmbito da Administração contemporânea, principalmente, como forma de dirimir os inevitáveis conflitos de interesses entre os particulares e a Administração Pública:

A atividade de consenso-negociação entre Poder Público e particulares, mesmo informal, passa a assumir papel importante no processo de identificação de interesses públicos e privados, tutelados pela Administração. Esta não mais detém exclusividade no estabelecimento do interesse público; a discricionariedade se reduz, atenua-se a prática de imposição unilateral e autoritária de decisões. A Administração volta-se para a coletividade, passando a conhecer melhor os problemas e aspirações da sociedade. A Administração passa a ter atividade de mediação para dirimir e compor conflitos de interesses entre várias partes ou entre estas e a Administração. Daí decorre um novo modo de agir, não mais centrado sobre o ato como instrumento exclusivo de definição e atendimento do interesse público, mas como atividade aberta à colaboração dos indivíduos. Passa a ter relevo o momento do consenso e da participação.34

Neste cenário, da mesma maneira como a consensualidade vem acompanhando o quadro evolutivo do Estado e a variação do grau de participação dos particulares nas tarefas públicas no âmbito do Direito Administrativo, os terrenos ocupados pelas relações jurídicas tributárias também passam a sofrer reflexos dessa natureza.

Traçando-se uma perspectiva histórica do Direito Tributário e sua relação com o Estado, observam-se alterações no envolvimento estabelecido entre os sujeitos integrantes da relação jurídica tributária, especialmente no que refere ao exercício do denominado poder de tributar:

No denominado Estado Patrimonial, de meados do século XII até metade do século XVIII, era possível a identificação de algumas formas de imposição sobre a riqueza dos súditos, sempre com a justificativa das

dos órgãos públicos, seja sob a forma de múltiplos acordos celebrados. Associa-se o florescimento de módulos contratuais também à crise da lei formal como ordenadora de interesses, em virtude de que esta passa a enunciar os objetivos da ação administrativa e os interesses protegidos. E, ainda: ao processo de deregulation; à emersão de interesses metaindividuais; à exigência de racionalidade, modernização e simplificação da atividade administrativa, assim como de maior eficiência e produtividade, alcançados de modo mais fácil quando há consenso sobre o teor das decisões.”

(MEDAUAR, Odete. O direito administrativo em evolução. 2. ed. São Paulo: Revista dos Tribunais, 2003. p. 210)

necessidades do príncipe. Essas exações, porém, não se confundiam com o exercício do mencionado poder de tributar. Posteriormente, no período relacionado ao denominado Estado Polícia, o patrimônio público deixou de ser confundido com a riqueza do príncipe, passando a pertencer ao então denominado Fisco, com personalidade própria. Esta, por sua vez, estava submetida, como qualquer outro particular, à Justiça e às normas jurídicas, é dizer, ao Direito Civil. A relação jurídica tributária caracterizava-se, assim, como uma relação de poder, dividido em poder de polícia e poder financeiro. O primeiro visava manter a boa ordem social. Já o poder financeiro era responsável por prover o Estado com os recursos que lhe eram necessários. [...]. Com efeito, após a ocorrência das revoluções liberais caracteriza-se a presença do Estado Fiscal, mantido por meio de receitas derivadas do patrimônio dos particulares. Num primeiro momento assume a feição de Estado Liberal Fiscal, especificamente entre os séculos XVIII e XIX. Logo após esse período, com a evolução do quadro estatal, qualifica-se o Estado Social Fiscal, marcado pelo advento do Código Tributário Alemão, em 23 de dezembro de 1919. [...]. Mencionado Estado Social Fiscal tinha como característica a confusão entre poder de tributar e outras formas de ação sobre o domínio social e a economia. Essa característica resultou em seu colapso a partir do final da década de 1970, com escassez de receitas públicas necessárias ao financiamento dos seus gastos públicos, notadamente em face da prática abusiva de concessão de benefícios com dinheiro público, aliada ao insuportável crescimento da dívida pública, de políticas orçamentárias deficitárias e recessão econômica. Com a queda do muro de Berlim no plano internacional, e o advento da Constituição Federal de 1988 no âmbito interno, passa a vivenciar-se o Estado Democrático Fiscal [...]. Caracterizado por um novo equilíbrio entre seus poderes, mediante flexibilização da legalidade estrita e com a judicialização da política tributária. 35

Neste sentido, Heleno Taveira Torres (2011, p. 305) reconhece uma tendência na Administração Pública fiscal de rompimento com as noções até então vigentes, ao asseverar que o Estado Democrático Fiscal “tem como virtude o

rompimento com a ideia secular de que o tributo seria expressão do jus imperii do

Estado e que o seu conteúdo equivaleria unicamente ao exercício do ‘poder de tributar’, enquanto poder soberano.”36

Dessa forma, visualiza-se, ainda que modestamente, uma aproximação da noção de consensualidade à relação jurídica fiscal, a partir de abertura gradual de canais de diálogo com a sociedade, privilegiando o emprego de métodos,

35 GRILLO, Fabio Artigas. Transação e Justiça Tributária. 2012. 321 f. Tese (Doutorado) - Curso de Direito, Departamento de Ciência Jurídicas, Universidade Federal do Paraná, Curitiba, 2012, p. 163-166.

36 TORRES, Heleno Taveira. Direito Constitucional Tributário e Segurança Jurídica: metódica

técnicas e soluções negociais, como muito bem explica Eduardo Paz Ferreira (2010, p. 19), para que a relação jurídica tributária contemporânea cuida-se de “um

processo em que o Estado cada vez menos recorre a poderes de autoridade e, cada vez, mais procura conversar com a sociedade, e em especial, com os agentes

econômicos, com os seus ‘súbditos’ para usar a antiga expressão, que deixam de

ser súbditos para passar a ser verdadeiramente parceiros num quadro de concertação social”.37

Nestes termos, cabe novamente fazer referência à reflexão de Fábio Artigas Grillo (2012, p. 168) sobre o novo modelo de organização administrativa tributária:

[...] a configuração do Estado Democrático Fiscal enquanto Estado Cooperativo, a adoção de métodos consensuais de solução de conflitos de natureza tributária demonstra a existência de um processo de modernização organizativa, do modo de atuação e, também, das formas de realização da função administrativa; introduzindo, assim, certa dose de flexibilidade, com limites na lei, que possibilite à Administração Pública, em especial à Administração Tributária, a consecução eficiente de suas finalidades primordiais. Afastam-se, assim, os pressupostos autoritários de outrora no que diz respeito à relação jurídica tributária, numa perspectiva de reequilíbrio de forças nos vínculos existentes entre Estado e contribuintes. (GRILLO, p. 168).38

Dentre estes métodos consensuais de resolução de conflitos de natureza tributária, encontra-se a previsão legal da transação, a ser melhor abordada no tópico seguinte.

Insta salientar que, para a consecução desse quadro de aproximação do Estado com a sociedade, necessário se faz a criação de um fator confiança entre o Poder Público (sujeito ativo) e seus órgãos e os contribuintes (sujeito passivo), a ser efetivado a partir da observância dos direitos e garantias fundamentais dos contribuintes.

Dessa forma, os princípios da legalidade, moralidade, eficiência, transparência, segurança jurídica e os da confiança, boa-fé, dentre outros, devem ser estritamente contemplados e preservados no então Estado Democrático Fiscal.

37 FERREIRA, Eduardo Paz. A possibilidade de arbitragem tributária. In: I Conferência AIBAT - IDEFF: a arbitragem em direito tributário. Colóquios IDEFF, n. 2. Lisboa: Almedina, 2010, p. 19 apud

GRILLO, op. cit., p. 167.