Alessandra Orchis Machado

A prática do hedge cambial corporativo influenciada pela ancoragem, disponibilidade, efeito manada e aversão à perda certa: potenciais destruidores de valor da firma

MESTRADO EM ADMINISTRAÇÃO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PUC-SP

Alessandra Orchis Machado

A prática do hedge cambial corporativo influenciada pela ancoragem, disponibilidade, efeito manada e aversão à perda certa: potenciais destruidores de valor da firma

MESTRADO EM ADMINISTRAÇÃO

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de Mestre em ADMINISTRAÇÃO, sob orientação do Professor Dr. Fabio Gallo Garcia.

Banca Examinadora

_______________________________________________

_______________________________________________

AGRADECIMENTOS

Obrigada, Deus, por conduzir meus passos desde sempre e por ter me dado saúde para mais esta conquista.

Agradeço especialmente ao meu Orientador, Prof. Dr. Fabio Gallo, sem seu enorme conhecimento, sabedoria, competência, direcionamento e aconselhamento, eu não teria chegado até aqui.

Muitíssimo obrigada ao Prof. Dr. Rubens Famá e ao Prof. Dr. Wesley Mendes da Silva, membros da minha banca de qualificação, pelas valiosas sugestões e duras críticas, contribuições inestimáveis ao meu estudo. Aos três professores até aqui mencionados: os preciosos ensinamentos adquiridos deste processo não se restringirão a esta pesquisa, são para sempre. Obrigada Prof. Dr. Ricardo Humberto Rocha pela participação na banca de defesa.

Aos demais professores Dr. Belmiro do Nascimento João, coordenador do curso, Dr. Arnaldo Nogueira, Dr. José Odálio dos Santos, Dra. Neusa Maria Bastos dos Santos e Dr. Onésimo de Oliveira Cardoso, pelo conhecimento adquirido a cada disciplina do Programa.

Agradeço à Rita de Cássia, secretária do Programa, pela competência e preocupação em nos manter alinhados às regras da casa. Obrigada também a todos os colegas, com quem dividi as ansiedades naturais desta fase.

Agradeço de forma especialíssima ao meu marido Sérgio; sem seu amor, incentivo, paciência e aconselhamento, eu não teria alcançado este objetivo. À minha doce filhinha Ana Luiza, que um dia entenderá “por que a mamãe não podia brincar até o livro ficar pronto”.

Aos meus amados pais Andrea e Anna Maria, que sempre privilegiaram nossa formação integral: acadêmica e humana. Foi o fascínio de meu pai por histórias de empresas que me despertaram para a Administração. A minha mãe, obrigada pela dedicação incansável a mim, Fernanda e Marcelo, irmãos maravilhosos que sempre me deram tanta força.

Aos amados padrinhos Paulo e Célia, por suas palavras reconfortantes e incentivadoras. À querida família carioca Wilson Aírte, Ruth, Osvaldino e Sérgio (in memoriam), Regina, Bia e Nanda, pelo acolhimento, incentivo e compreensão à fase de reclusão em plena cidade maravilhosa! Agradeço aos cunhados Leonardo Cabral e José Roberto. Obrigada aos tios Marcos e, especialmente, à Prof. Dra. Claudia Machado pelos bate-papos acadêmicos.

RESUMO

Boa parte das empresas são desafiadas a gerir seu risco cambial, sendo que a utilização adequada de derivativos financeiros constaria entre as estratégias mais eficientes para minimização deste risco. Pela teoria de finanças moderna, a combinação entre racionalidade e técnica seriam suficientes e garantiriam o sucesso de políticas de proteção, gerando baixa volatilidade de resultados e valor às empresas. Contudo, a teoria de finanças comportamentais identificou que fatores psicossociais dos agentes interferem no processo decisório, podendo gerar resultados inesperados a indivíduos e empresas. Assim, com este estudo espera-se responder por que nem sempre o uso de derivativos cambiais com finalidade de hedge adiciona valor às empresas, apesar de seus benefícios parecerem óbvios. Para tanto, foram utilizados dados secundários do Brasil, país emergente com alta volatilidade cambial e mercado de derivativos crescente, propício para estudos comportamentais. Entre os diversos aspectos comportamentais apresentados na teoria financeira, esta pesquisa delimitou sua análise na ancoragem, disponibilidade, efeito manada e aversão à perda certa. A ancoragem e a disponibilidade, as heurísticas, manifestadas por gestores que tomariam decisões de hedge baseadas em projeções de câmbio do mercado, foram analisadas pela correlação entre câmbio projetado e observado. Para o efeito manada buscou-se identificar relações entre as séries temporais, evolução da taxa de câmbio e estoque de derivativos de balcão. A aversão à perda certa, por sua vez, foi estudada por meio do cálculo de correlação entre prêmio pelo hedge, diferencial de pontos entre câmbios à vista e futuro, e evolução do estoque de derivativos. As amostras estudadas permitiram a identificação, ainda que moderada, de potenciais deficiências das heurísticas e efeito manada. Já a aversão à perda certa não foi evidenciada na base de dados estudada. De qualquer forma, esta pesquisa contribui para as bases acadêmicas, empresas e órgãos reguladores, e apresenta terreno fértil para novos estudos.

ABSTRACT

Most companies have to manage their foreign exchange risk, and the appropriate use of financial derivatives would consist among most efficient strategies to minimize this risk. Through the theory of modern finance, the combination of rationality and technique would be sufficient to ensure the success of protection policies, generating low volatility of results and value to businesses. However, behavioral finance theory has identified that agents’ psycological and social factors interfere in decision process, and may cause unexpected results to individuals and companies. Thus, this study expects to answer why not always use currency derivatives for hedging purposes adds value to the firms, despite its benefits seem obvious. For it, it was analyzed secondary data from Brazil, emerging country with currency volatility and growing derivatives market, suitable for behavioral studies. Among many behavioral aspects presented in financial theory, this research delimited its analysis in anchoring, availability, herd behavior and aversion to certain loss. Anchoring and availability heuristics, would be expressed by managers decisions based on market forecasts was analyzed by correlation between observed and projected foreign exchange rates. The herd effect was studied by the time series evolution of the exchange rate and outstanding of OTC derivatives. The aversion to certain loss, was studied by the correlation between the hedging premium, differential between spot and futures exchange, and the evolution derivatives’ outstanding. By these data it was possible to identify moderately the heuristics and herd behavior. The aversion to certain loss was not evidenced by the data studied. Anyway, this research contributes to academic foundations, companies and regulators, and provides fertile field for further studies.

LISTA DE ABREVIATURAS E SIGLAS

ANBIMA – Associação Brasileira das Entidades do Mercado Aberto e de Capitais

BACEN – Banco Central do Brasil

BIS – Bank for International Setlements

BM&FBOVESPA – Bolsa de Valores, Mercadorias e Futuros

BRICS – Brasil, Rússia, Índia, China e África do Sul

R$/US$ – Moeda Real por 1 dólar norte americano

CAPM – Capital Asset Pricing Model

CBOT – Chicago Board of Trade

CEO – Chief Executive Office

CETIP – Integradora do mercado financeiro que oferece serviços de registro, central depositária, negociação e liquidação de ativos, títulos e derivativos

CONAB – Companhia Nacional de Abastecimento

CPCs – Comitês de Pronunciamentos Contábeis

CVM – Comissão de Valores Mobiliários

Desv.Pad. – Desvio-Padrão

FIESP – Federação das Indústrias do Estado de São Paulo

FX– Foreign Exchange

HME – Hipótese dos Mercados Eficientes

IBRE-FGV-RJ – Instituto Brasileiro de Economia da Fundação Getúlio Vargas

IASB – International Accounting Standards Boarding

IFRS – International Financing Reporting Standard

IN – Instrução Normativa

Índice S&P – Índice de ações Standard & Poors

M&A – Mergers and Acquisitions (Fusões e Aquisições)

MDIC – Ministério do Desenvolvimento, Indústria e Comércio Exterior

NDF – Non-Deliverable Forward

ON – Ações Ordinárias

OTC – Over-the-counter

P/L – Preço sobre Lucro

PIB – Produto Interno Bruto

PL – Patrimônio Líquido

PN – Ações Preferenciais

PROER – Programa de Estímulo à Reestruturação e ao Fortalecimento do Sistema Financeiro Nacional

SAs – Sociedades Anônimas

S&P – Standard & Poors

Taxa de Câmbio R$/US$ – Real por unidade de dólar americano

Taxa PTAX – Taxas de câmbio de média de compra e de venda de dólares dos Estados Unidos divulgadas pelo Banco Central do Brasil diariamente

US$ – United States Dollar

VAR – Value at Risk

LISTA DE TABELAS

Tabela 1 - Características dos Instrumentos Financeiros Derivativos...22

Tabela 2 - Estudos Brasileiros sobre Contabilização de Derivativos...26

Tabela 3 - Estudos Brasileiros sobre Práticas de Gestão do Risco Cambial Corporativo.27

Tabela 4 - Algumas anomalias observadas no comportamento do retorno de ativos...31

Tabela 5 - Exemplos de fatores psicológicos que afetam decisões de gestores

financeiros corporativos...34

Tabela 6 - Time Table: Antes e Depois do Plano Real - a busca pela...38 estabilidade macroeconômica

Tabela 7 - PIB BRICS versus PIB Global - 2001/2012 (US$ tri)...40

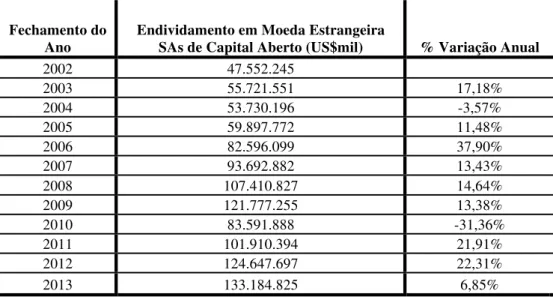

Tabela 8 - Evolução do Endividamento em Moeda Estrangeira...40 em 333 empresas brasileiras de capital aberto

Tabela 9 - Pesquisa Trienal BIS - Giro Diário e Estoque Total de Derivativos...42 Mundo e BRICS

Tabela 10 - Perfil de utilização de derivativos e Q de Tobin - não-financeiras...46 IBOVESPA dez.2013

Tabela 11 - Breve Perfil Social de CEOs de empresas com exposição...46 cambial em dezembro 2013

Tabela 12 - Características da Amostra - taxa de câmbio realizada...51 versus projetada

Tabela 13 - Correlações de Pearson valores observados e previstos nos meses...53 Taxa de Câmbio R$/US$

Tabela 14 - Características da Amostra - taxa de câmbio versus...55 estoque de NDF na CETIP

LISTA DE FIGURAS

Figura 1 - Riscos presentes em empresas globais………. 21

Figura 2 - Espectro da Filosofia Corporativa para Gestão do Risco Cambial………...37

Figura 3 - Histórico de Taxa de Câmbio R$/US$ de 1994 a 2013……….39

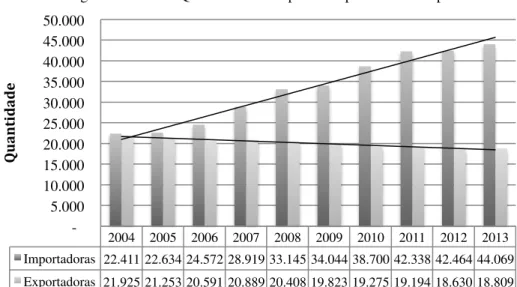

Figura 4 - Brasil - Quantidade de empresas importadoras e exportadoras...43

Figura 5 - Evolução do Estoque de Swap e NDF na CETIP até dezembro 2013...48

Figura 6 - Erro relativo das projeções de câmbio R$/US$ ao longo dos meses...52

Figura 7 - Histórico do Estoque mensal de NDF na CETIP e a PTAX mensal………..55

Figura 8 - Variação histórica mensal no estoque de NDF da CETIP e taxaPTAX………....56

Figura 9 - Função de autocorrelação e autocorrelação parcial para variação do...58

estoque do NDF mês a mês. Figura 10 - Função de autocorrelação e autocorrelação parcial para variação do...59

câmbio mês a mês. Figura 11 - Função de autocorrelação cruzada entre as variações do estoque e câmbio...60

Figura 12 - Função de autocorrelação cruzada entre as variações do estoque...61

e câmbio após 2007 Figura 13 - Histórico Estoque NDF CETIP e Diferencial de Pontos……….64

entre Futuro e Spot Figura 14 - Histórico das Variações no Estoque da NDF CETIP e diferencial……….65

SUMÁRIO

1 INTRODUÇÃO...12

1.1 Objetivo...13

1.2 Justificativas...14

1.3 Estrutura da Pesquisa...17

2 REVISÃO BIBLIOGRÁFICA ...18

2.1. As Finanças Modernas, a Aplicação da Racionalidade Matemática ...18

2.1.1 O retorno e o apreçamento dos ativos ...18

2.1.2 Panorama sobre riscos ...20

2.2 Os Derivativos: Gestão de Riscos e Criação de Valor às Empresas...21

2.2.1 Estudos científicos internacionais sobre hedge cambial corporativo...23

2.2.2 O hedge cambial corporativo nas pesquisas acadêmicas brasileiras...25

2.3 Das Finanças Modernas às Finanças Comportamentais ...28

2.3.1 Alguns insights seminais da psicologia aplicados às finanças...28

2.3.2 As Finanças Comportamentais...30

2.3.2.1 As finanças comportamentais corporativas ...32

2.3.2.2 Estudos brasileiros sobre finanças comportamentais corporativas...35

2.3.3. As finanças comportamentais e o uso de derivativos...36

2.4 Contextualização: por que pesquisar o Brasil...38

3 MÉTODO ...50

3.1 Estudo 1: Acurácia entre Taxa de Câmbio projetada pelo Mercado...50

versus Realizado e apurado pelo BACEN 3.2 Estudo 2: Taxa de Câmbio versus Estoque de NDF na CETIP...54

3.3 Estudo 3: Relação entre o estoque mensal e o prêmio de hedge...61

diferença entre o câmbio futuro e o câmbio à vista. 4 RESULTADOS...67

4.1 Limitações da Pesquisa...69

5 CONCLUSÃO...70

REFERÊNCIAS BIBLIOGRÁFICAS...71

1 INTRODUÇÃO

A gestão financeira das empresas envolve a tomada de decisões relacionadas à estrutura de capital, orçamento, investimento, liquidez, distribuição de dividendos e gestão de riscos. Tais decisões estão, ainda, alinhadas às práticas de governança corporativa e são geradoras de valor aos stakeholders.

Conforme Brigham e Ehrhardt (2012, p. 11-13), a geração de valor da empresa depende da relação entre sua capacidade de geração de fluxo de caixa livre e seu custo médio ponderado de capital. Em outros termos, a relação entre o caixa disponível para distribuição aos investidores e a taxa de retorno por eles exigida. Investidores avessos a riscos tendem a pagar mais por ações de empresas com menor volatilidade em seu fluxo de caixa. Assim, quanto maior o volume de fluxo de caixa e a velocidade de geração de receitas, acompanhados de redução de riscos, tende-se a acreditar que há maior possibilidade de alta do preço das ações da empresa.

Todavia, as interações globais aumentam incertezas forçando empresas a intensificarem estratégias para gestão de riscos, cuja redução será possível entre os classificados como idiossincráticos. Elimináveis com a diversificação, é o caso dos riscos financeiros oriundos de exposições ao câmbio, juros, índices e commodities. O risco cambial, por exemplo, pode afetar empresas globalizadas que realizam operações comerciais e financeiras em moedas estrangeiras, gerando exposições em seus balanços patrimoniais, possivelmente minimizadas pela utilização de instrumentos financeiros derivativos com finalidade de proteção ou hedge.

Segundo Hull (2012, p. 47-50), o hedge perfeito, que elimina completamente os riscos, na prática é raro. De qualquer forma, o autor reforça a importância de as empresas buscarem proteção contra riscos financeiros na medida em que surgem, para que possam se concentrar em suas atividades principais e evitar surpresas desagradáveis.

O desafio das empresas estaria em como se estabelecer uma política de hedge eficaz com derivativos. Embora a teoria financeira moderna objetive auxiliar gestores que buscam hedge de forma técnica e racional, possivelmente essa decisão também seja influenciada por fatores psicossociais estudados pela teoria de finanças comportamentais. Pesquisas acerca do tema não são conclusivas, não se esgotaram e divergem sobre se a utilização de derivativos gera ou não valor para a firma, conforme artigos mencionados posteriormente, no capítulo 2.

Assim, tem-se a seguinte questão:

1.1 Objetivo

O objetivo deste estudo é identificar a influência de aspectos comportamentais no processo decisório da gestão de risco cambial corporativo por meio de derivativos, que poderiam afetar a finalidade desses instrumentos como ferramenta de proteção, tornando-os potenciais destruidores de valor das firmas.

Conforme Ferreira (2008, p. 70), as finanças comportamentais estudam a tomada de decisões financeiras influenciadas por atalhos mentais, reações exageradas, ilusão referente ao dinheiro, dissonância cognitiva, contabilidade mental, excesso de confiança, entre outros. Buscando-se responder à pergunta desta pesquisa, as análises relacionadas à prática do hedge cambial corporativo serão delimitadas em três estudos, que avaliarão a influência da ancoragem e disponibilidade; efeito manada e aversão à perda certa.

Para tanto, serão analisados dados secundários do mercado financeiro do Brasil, país emergente, com alta volatilidade cambial e mercado de derivativos crescente, conforme contextualização mais detalhada que será apresentada no capítulo 2.

O primeiro estudo abordará a ancoragem e disponibilidade, uma vez que gestores financeiros se utilizariam destes atalhos mentais simplificadores ao considerarem projeções cambiais divulgadas pelo mercado para tomada de decisão pelo hedge. Assim, com base em taxas de câmbio históricas projetadas e observadas divulgadas pelo Banco Central do Brasil (BACEN) entre 2001 e 2013, esta pesquisa utilizará o erro relativo e a correlação para avaliação da acurácia entre as projeções cambiais do mercado, divulgadas semanalmente na Pesquisa FOCUS do BACEN, e o câmbio observado por meio da taxa PTAX do BACEN, média das cotações diárias de mercado.

O segundo estudo analisará a existência do efeito manada no mercado brasileiro de derivativos para hedge. Tal comportamento refletiria a falta de políticas de hedge consistentes nas empresas, que contratariam e contribuiriam para o aumento de estoque de derivativos do mercado impulsionadas por condições adversas, como altas inesperadas do câmbio. Para tanto, serão analisadas as séries temporais para o período histórico de 11 anos da taxa de câmbio PTAX do BACEN e estoque de derivativo no mercado de balcão, disponibilizado pela CETIP, integradora do mercado financeiro e líder no registro das operações realizadas fora do mercado de bolsa, entre bancos e empresas.

O terceiro estudo, por sua vez, buscará identificar a possibilidade de aversão à perda certa, pela qual gestores prefeririam incorrer no risco cambial a pagarem o prêmio pelo hedge, resultado do diferencial entre a taxa de câmbio à vista e a taxa futura. Para este propósito, serão correlacionadas taxas históricas de câmbio à vista, por meio da PTAX do BACEN, câmbio futuro de 1 ano disponível no sistema Bloomberg™ e estoque de derivativo de balcão registrado na CETIP.

Com estes três estudos espera-se atingir o objetivo desta pesquisa: identificar a influência de determinados aspectos comportamentais, contrários à teoria tradicional que defende a racionalidade no processo decisório e, eventualmente, prejudiciais à eficiência da gestão do risco cambial corporativo por meio de derivativos, tornando-os potenciais destruidores de valor das firmas.

1.2 Justificativas

O presente estudo justifica-se, primeiramente, pela importância de um melhor entendimento da influência de aspectos comportamentais no processo de tomada de decisões que, conforme enfatizado por Mendes da Silva e Yu (2009, p. 263), são essenciais para explicar fenômenos financeiros, orientar políticas públicas e apoiar estratégias empresariais.

Segundo Rajwade (2010, p. 41), apesar de a maioria dos estudos de finanças comportamentais analisarem o mercado de ações, os mercados de moedas e derivativos também estão sujeitos a comportamentos irrracionais como efeito manada; confusão entre esperança, desejo e expectativas; tendência a extrapolar movimentos pré-existentes; e viés de confirmação.

comportamento dos operadores profissionais do mercado financeiro em detrimento de estudos sobre a utilização de derivativos por administradores financeiros corporativos, foco desta pesquisa. As empresas, em geral, também se interessam por maior entendimento e aumento da eficácia de estratégias de proteção. Finalmente, são os agentes reguladores que definem políticas visando maior transparência e responsabilidade na utilização dos derivativos.

A segunda justificativa relaciona-se à preocupação de gestores avessos ao risco com o câmbio. Entre suas causas estaria o crescente aumento do volume de operações mundiais em moeda estrangeira, reflexo da globalização e potencial gerador de volatilidade nos mercados. Entre suas consequências, estaria a intensificação da busca por instrumentos de proteção, refletida no crescente volume de derivativos. Tradicional pesquisador do assunto, em pesquisa global com 1.161 empresas, Bodnar et al. (2011) apurou o risco cambial em 63% da amostra, considerado preocupante para a maioria das empresas não-financeiras que costumam utilizar derivativos para proteção.

O aumento do volume de operações mundiais em moeda estrangeira está evidenciado na pesquisa divulgada trienalmente, desde 1989, pelo Bank of International Settlements (BIS), autointitulado banco dos Bancos Centrais. Considerada a mais abrangente fonte de informação sobre o mercado global de moedas estrangeiras negociadas nos mercados à vista e futuro, objetiva auxiliar no monitoramento de atividades e exposições do mercado financeiro global. Em abril de 2013, o mercado global de câmbio movimentou o volume médio diário de US$ 5,3 trilhões, crescimento de 32,5% frente a 2010. Dominante, o US$ participou em 87% das operações globais, seguido pela fatia de 33% do EURO.

No que se refere aos derivativos, ressalta-se a representatividade desses instrumentos na economia moderna. Em dezembro de 2013, o Banco Mundial confirmou que o PIB Global de 2012 foi US$ 72,4 trilhões. Em pesquisa semestral realizada até junho de 2013 e divulgada em novembro, o BIS apurou o estoque de US$ 692,84 trilhões registrados no mercado mundial de derivativos de balcão, distribuídos entre juros, câmbio, crédito, ações e commodities. Ou seja, o volume do mercado de derivativos mundial equivale a aproximadamente 10 vezes a somatória do PIB global, o que incluiria operações com finalidade de proteção e, aparentemente, volume expressivo de operações especulativas.

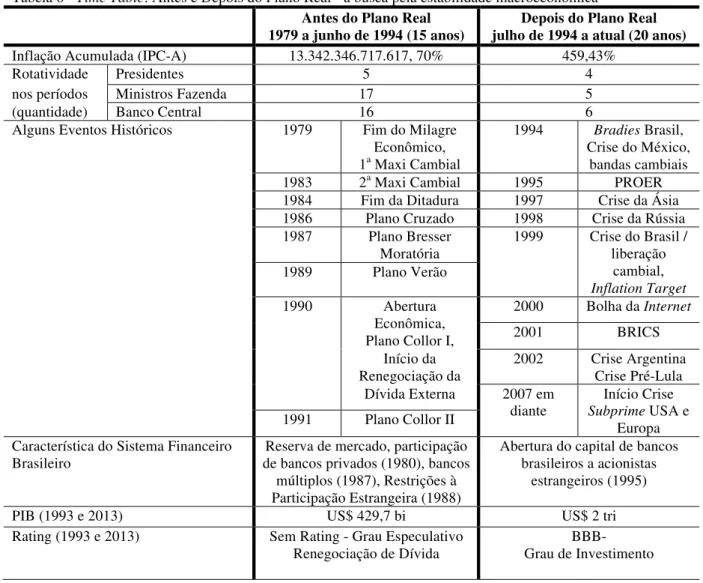

Conforme reforçado por Lima (2014), foi após as crises macroeconômicas iniciadas na década de 1990 que as economias emergentes passaram a adotar o regime de câmbio flutuante, que apresenta volatilidade inerente, estimula intervenções dos bancos centrais e incentiva os agentes impactados, avessos ao risco, a buscarem ferramentas de gestão do risco cambial.

A terceira justificativa está relacionada à evolução do processo por maior transparência no registro dos derivativos nos balanços patrimoniais de empresas, possível consequência de prejuízos e falências em todo o mundo, afetadas pela irresponsabilidade de gestores que, motivados por excesso de confiança e ganância, utilizaram derivativos para especulação ao invés de proteção. Lopes, Galdi e Lima (2011, p. 97) relatam que a crise de 2008 motivou o início do processo de reestruturação dos procedimentos contábeis relacionados aos instrumentos financeiros; refletido no fortalecimento da legislação, intensificação de controles e busca pela unificação de normas.

A quarta justificativa está relacionada ao Brasil, país escolhido como objeto de estudo. Se, por um lado, a abertura e a estabilidade econômicas alcançadas nas últimas décadas trouxeram benefícios, viabilizando acesso ao mercado de capitais internacional e fortalecimento do mercado financeiro local, por outro, também tornaram o país mais vulnerável às crises macroeconômicas mundiais causadoras de flutuações cambiais, estimulando a busca de proteção por agentes avessos a este risco.

Monteiro (2013), na Revista Conjuntura Econômica do IBRE-FGV, mencionou estudo da FIESP que apurou a volatilidade cambial registrada no Brasil entre 2007 e 2011 como maior que o dobro da média de outros países emergentes.

Entre 2004 e 2013, as pesquisas do BIS passaram a contar com a participação concomitante dos cinco países BRICS. Neste período, identificou-se que o Brasil apresentou a maior variação ponta a ponta no volume de giro diário de operações de derivativos de câmbio 859%, seguido de 481% da Rússia, 427% da Índia, 248% da China e 102% da África do Sul. A alta volatilidade da moeda brasileira estaria entre os fatores que justificam tamanha variação no giro diário de derivativos cambiais.

Saito e Schiozer (2007 e 2008) pesquisaram sobre as motivações para o uso de derivativos por empresas brasileiras e concluíram que o câmbio é o principal risco de mercado gerenciado.

2013, o estoque de operações registradas na CETIP totalizou R$ 1,034 trilhões, equivalentes a 21% do PIB brasileiro de R$ 4,84 trilhões apurados para o mesmo período. No capítulo 2 serão apresentadas justificativas adicionais para a escolha do Brasil como objeto deste estudo.

Resumidamente, as justificativas que tornam esta pesquisa relevante são: a importância de um melhor entendimento da influência de aspectos comportamentais no processo de tomada de decisões para as três bases essenciais: academia, empresas e órgãos reguladores. A constatação de que a aversão ao risco cambial por parte de empresas preocupadas com suas exposições as levam a buscar instrumentos de proteção, muitas vezes com derivativos. A observação de que foi, possivelmente a partir da influência negativa do excesso de confiança e ganância de gestores, causadora de desastres financeiros de empresas envolvendo derivativos especulativos, que as normas contábeis passaram a exigir maior transparência no registro desta operações. E, entre os países emergentes, o Brasil foi selecionado como objeto de estudo desta pesquisa, entre outros, pela alta volatilidade cambial e estoque crescente de derivativos de balcão, refletindo aversão a este risco por parte de gestores.

1.3 Estrutura da pesquisa

2 REVISÃO BIBLIOGRÁFICA

Não há nenhuma ideia, por mais antiga e absurda, que não seja capaz de aperfeiçoar nosso conhecimento. Toda história do pensamento é absorvida na ciência e utilizada para o aperfeiçoamento de cada teoria. (FEYERABEND, 2011, p, 59)

2.1 As Finanças Modernas: a Aplicação da Racionalidade Matemática

Fox (2010, p.18) comenta que as primeiras tentativas de imposição da racionalidade e ciência ao mercado ocorreram no início do século XX. Preliminarmente, os temas retorno e apreçamento de ativos protagonizaram as pesquisas direcionadas a auxiliar na tomada de decisão de investidores. Posteriormente, estimulados por turbulências nos mercados, estudos sobre risco tiveram sua relevância ampliada.

A seguir, serão brevemente destacados alguns estudos seminais das finanças modernas, cuja evolução foi impulsionada pelo criticismo acadêmico.

2.1.1 O retorno e o apreçamento dos ativos

No prefácio de uma de suas primeiras publicações, o economista Irving Fisher, considerado um dos precursores na utilização de modelos quantitativos para explicar teorias econômico-financeiras, justificou: “Este livro é uma tentativa de embasamento racional dos conceitos e teoremas fundamentais do capital e renda.” (FISHER, 1906, p. vii). Entre suas principais contribuições, encontram-se conceitos preliminares da Teoria da Utilidade (1906), na qual o desejo do ser humano por algum bem, em determinado momento, está diretamente relacionado à sua falta no mesmo momento.

O matemático francês Louis Bachelier (1900, p. 47 e 1) utilizou a Teoria da Probabilidade e pressupostos estatísticos para explicar matematicamente o comportamento de especuladores na bolsa de valores e a flutuação do preço de ações. A fórmula matemática resultante foi questionada pelo próprio autor, que reconheceu a impossibilidade de exatidão.

O economista Macaulay (1938) questionou teorias sobre flutuação da taxa de juros e seu impacto sobre títulos de renda fixa, para ele era um problema numérico. Entre suas contribuições, está a Duration de Macaulay, prazo médio dos títulos de renda fixa.

prejudicados por especuladores. Em grupo, os especuladores perdiam e protegiam produtores que buscassem hedge. Paralelamente, esses produtores repassaram esses custos aos compradores de trigo. Defensor do uso da estatística para explicar movimentos do mercado financeiro, Working (1958) divulgou um modelo para provar o efeito de expectativas sobre a flutuação de preços futuros.

Contrariando teóricos que acreditavam na previsibilidade de preços futuros dos ativos com base em fatores sazonais e no seu comportamento histórico, alinhado aos conceitos da hipótese do movimento aleatório, o economista Paul Samuelson (1965, p. 41) desenvolveu um modelo matemático visando provar que os preços flutuam aleatoriamente e sem padrão definido.

Defensores de formatos científicos baseados em hipóteses simplificadoras para explicações sobre aspectos financeiros, os estudos relacionados à estrutura de capital de empresas de Modigliani e Miller ou MM (1958) iniciaram as discussões sobre a composição ideal de financiamento entre dívida e capital próprio. Resumidamente, conforme (BRIGHAM e EHRHARDT, 2012, p. 982), MM “sugerem que em um mundo sem impostos, tanto o valor da empresa quanto seu Custo Médio Ponderado de Capital não seriam afetados por sua estrutura de capital”. Apesar de reconhecerem as limitações da utilização de premissas estáticas, defendem sua importância apoiadora de estudos. Posteriormente, em Modigliani e Miller (1963), incluíram os benefícios tributários oriundos de alavancagem financeira, concluindo que as dívidas aumentariam o valor das empresas.

Sharpe (1964); Lintner (1965) e Mosin (1966) desenvolveram modelos similares e complementares para cálculo do custo de capital, o CAPM ou Capital Pricing Asset Model.

2.1.2 Panorama sobre riscos

[...] uma das marcas do século 21 é a existência, cada vez maior, de eventos impensados, contextos imprevisíveis e a necessidade de resposta extremamente rápida, mesmo que não possamos prever o efeito cascata de nossas ações. (KERJAN e SLOVIC, 2009, p. 1)

Em clássico livro publicado em 1921, Risk, Uncertainty and Profit, o economista Frank Knight diferencia risco e incerteza. O risco é passível de mensuração e tem possibilidade de ocorrência conhecida. A incerteza é considerada incidental (reimpressão 2005, p. 29).

Harry Markowitz (1952) introduziu o conceito de diversificação de carteiras para minimização de riscos. Na busca de portfólios eficientes, utilizou conceitos estatísticos para comparar retorno e risco de ativos de carteiras. A minimização de riscos depende de se evitar títulos altamente correlacionados, não da quantidade de títulos em carteira (Ibidem, p. 599).

Segundo Miller (1999, p. 100), foi na década de 1960 que pesquisadores passaram a considerar a variância da distribuição do retorno dos ativos como facilitadora para cálculo de seu risco.

Estudioso do risco de ativos desde o início dos anos 1960, Benoit Mandelbrot introduziu conceitos como “power laws” e “fractais”. Mandelbrot e Hudson (2008, p. 15, 49 e 195) definem “power law” como resultado da observação das variações dos preços de ativos, que não apresentam curva de distribuição normal e possuem caudas grossas. Já os “fractais” estão relacionados a padrões repetitivos passíveis. Para o autor, os agentes de mercado deveriam aprender a mitigar os riscos das inevitáveis turbulências de mercado.

No caso específico de riscos empresariais, Bodie, Kane e Marcus (2010, p. 195) descrevem dois tipos. O risco particular de cada empresa, também chamado de exclusivo, específico, não-sistemático, diversificável ou idiossincrático, inserido na teoria de carteiras, é eliminável pela diversificação. Já o risco mantido mesmo após a diversificação, oriundo de fatores que afetam todas empresas, é conhecido como risco de mercado, sistemático ou não-diversificável.

estrategicamente, e há, ainda, as mais cautelosas, que buscam proteção, entre outros, por meio de derivativos.

Entre as ferramentas mais utilizadas para mensuração do risco financeiro encontra-se o VAR ou Value at Risk, introduzido pós-crises financeiras que dizimaram empresas nos anos 1990. “[...] o VAR mede a pior perda esperada ao longo de determinado intervalo de tempo, sob condições normais de mercado e dentro de determinado intervalo de confiança” (JORION, 2010, p.viii).

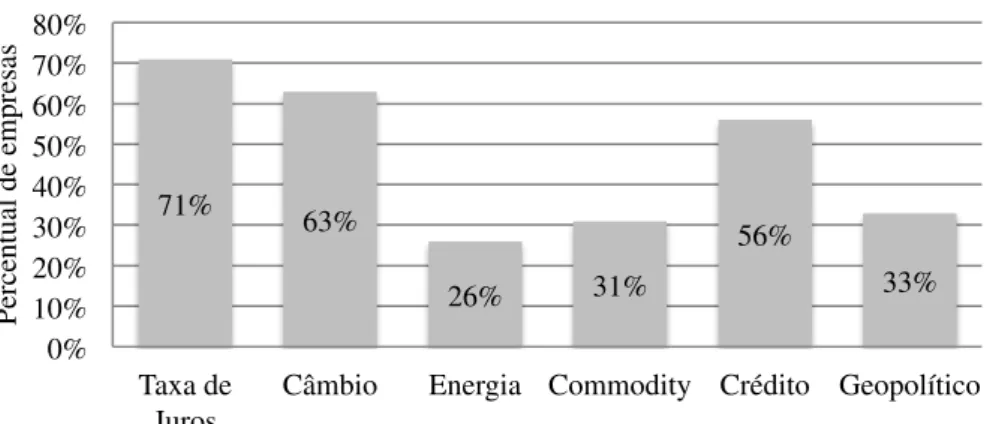

Bodnar et al (2011) pesquisaram práticas de gestão dos riscos de juros, câmbio, commodities, crédito e geopolítico em 1.161 empresas financeiras, não-financeiras, americanas e estrangeiras de diversos segmentos e países (Figura 1).

O estudo identificou que, depois da crise de 2008, o gerenciamento de riscos se globalizou e teve sua relevância aumentada entre as atividades corporativas, com destaque para o risco cambial, que recebeu a maior quantidade de votos como “mais importante” entre as empresas não-financeiras ou 26%. Seguido de commodities (19%), juros (18%), crédito (16%), energia (14%) e geopolítico (7%).

2.2 Os Derivativos: Gestão de Riscos e Criação de Valor às Empresas

Ainda que exista um número finito de ativos negociados no mercado de ações e bonds, que podemos chamar de “primitivos”, há uma infinidade de

opções ou ativos “derivativos” que os primitivos gerariam. [...] Em geral, é mais barato para o mercado um derivativo gerado de um ativo primitivo, do que a emissão de um novo primitivo. (ROSS, 1976, p.2)

71% 63%

26% 31%

56%

33%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Taxa de Juros

Câmbio Energia Commodity Crédito Geopolítico

Percentual de empresas

Fonte: elaborada pela autora - Dados e formato do gráfico conforme pesquisa de Bodnar et al. (2011)

No que se refere ao crescimento da indústria de gestão de riscos e uso de derivativos financeiros, Jorion (2010, p. 4 e 11) explica que está diretamente relacionado à adoção do sistema de câmbio flutuante a partir da década de 1970.

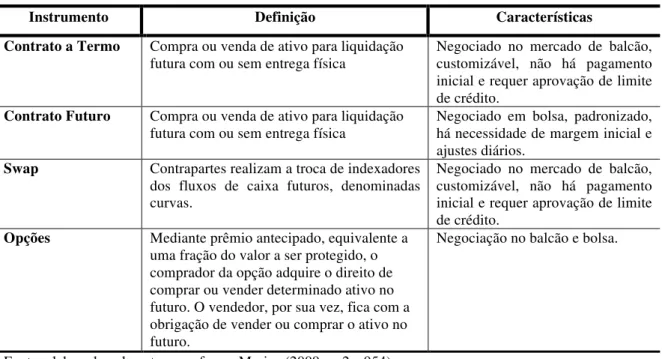

Marins (2009 p. 13, 38, 3 e 4) define derivativos como direitos ou obrigações contratuais para liquidação futura, cujos preços derivam de ativos mais básicos: ações, títulos, moedas ou commodities. Entre seus usuários, estão os hedgers, que buscam proteção ao risco de exposições; e os especuladores, propensos a riscos. São quatro as principais famílias de contratos de derivativos oferecidas nos mercados, conforme Tabela 1:

Tabela 1 - Características dos Instrumentos Financeiros Derivativos

Instrumento Definição Características

Contrato a Termo Compra ou venda de ativo para liquidação futura com ou sem entrega física

Negociado no mercado de balcão, customizável, não há pagamento inicial e requer aprovação de limite de crédito.

Contrato Futuro Compra ou venda de ativo para liquidação futura com ou sem entrega física

Negociado em bolsa, padronizado, há necessidade de margem inicial e ajustes diários.

Swap Contrapartes realizam a troca de indexadores dos fluxos de caixa futuros, denominadas curvas.

Negociado no mercado de balcão, customizável, não há pagamento inicial e requer aprovação de limite de crédito.

Opções Mediante prêmio antecipado, equivalente a uma fração do valor a ser protegido, o comprador da opção adquire o direito de comprar ou vender determinado ativo no futuro. O vendedor, por sua vez, fica com a obrigação de vender ou comprar o ativo no futuro.

Negociação no balcão e bolsa.

Fonte: elaborada pela autora conforme Marins (2009, p. 2 e 954).

Black e Scholes (1973) sedimentaram a base do modelo de cálculo do prêmio de opções, utilizado até hoje no mercado e resultante da combinação de cinco variáveis: preço do ativo no mercado à vista, prazo, preço de exercício, curva de juros e volatilidade.

Para Lopes, Galdi e Lima (2011 p.1) a correta utilização de instrumentos financeiros mitiga o risco de determinadas transações, suaviza o resultado da empresa e pode aumentar sua rentabilidade. Para tanto, as empresas devem considerar três dimensões dos impactos causados por derivativos: dimensão financeira, que avalia possíveis resultados e riscos; dimensão tributária, relacionada ao pagamento de impostos; e, dimensão contábil, sobre os impactos no resultado da empresa e seu balanço patrimonial.

completo conhecimento dos negócios e operações empresariais na tomada de decisão pelo hedge, garantindo que resultados operacionais não sejam impactados por eventuais riscos financeiros.

Hull (2012, p.11 e 788) direciona etapas para adoção do hedge: avaliar a quais riscos a empresa está exposta; decidir quais riscos proteger ou correr; e, definir estratégias de proteção, usualmente com derivativos. Os administradores financeiros devem entender as operações que estão realizando, se certificar que estão se protegendo e não especulando e tomar cuidado ao considerarem a tesouraria como centro gerador de receitas.

Rajwade (2010, p. 1 e 2) explica os três tipos de exposição cambial nas empresas: exposição por transação, exposição por conversão e exposição econômica. Mais comum, a exposição por transação se refere a operações financeiras existentes e registradas no balanço. A exposição por conversão decorre da necessidade de algumas empresas em converterem ativos ou passivos em moeda estrangeira para moeda funcional. Ambas as exposições são contábeis e afetam o resultado da empresa, positiva ou negativamente. A exposição econômica, por sua vez, não é diretamente evidenciada nos demonstrativos contábeis e está relacionada ao risco da variação cambial na competitividade de uma empresa em seu mercado.

2.2.1 Estudos científicos internacionais sobre hedge cambial corporativo

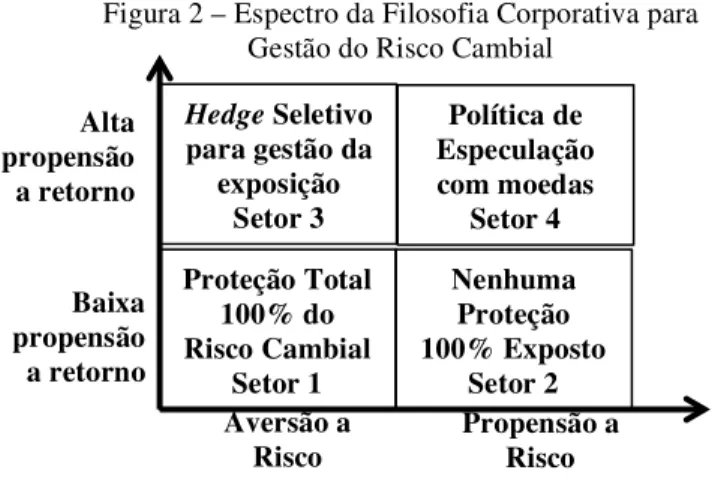

Em estudo seminal, Smith and Stulz (1985) concluíram que o incentivo para proteção está na maximização de valor da empresa, que buscaria hedge por três razões: redução impostos, alto custo empresarial apresentado por problemas financeiros e aversão a riscos. Stulz (1996) apurou que as empresas tendem a preferir o hedge seletivo ao hedge total. No hedge seletivo os gestores financeiros incorporam sua expectativa de mercado à tomada de decisão e são direcionados pelo preço de mercado.

Morey e Simpson (2001) avaliaram cinco estratégias relacionadas ao hedge cambial: sempre proteger, nunca proteger, fazer hedge quando o câmbio futuro apresenta prêmio ou apenas quando esse prêmio for alto, e uma estratégia baseada na paridade do poder de compra. Em geral, no longo prazo, a estratégia envolvendo prêmio alto superaria as demais; no curto prazo, o hedge seletivo seria mais vantajoso.

hedge seletivo se mostrou insatisfatório pela baixa vantagem informacional nesses mercados. Entre as possíveis explicações para a prática estão: os gestores financeiros objetivam mostrar valor agregado e a falta de teorias assertivas que justifiquem um nível de hedge ótimo.

Adam, Fernando e Salas (2012) identificaram que a prática do hedge seletivo seria mais frequente em empresas menores e em situação financeira desfavorável. Detectaram relações fracas entre o hedge seletivo e governança corporativa ou compensação de executivos.

Hommel (2003) diferencia o hedge operacional, viabilizado pela atividade principal da empresa, do hedge financeiro, feito com derivativos. Conclui que a possibilidade de realização do primeiro, diminui a necessidade do segundo. Adam, Dasgupta e Titman (2007) identificaram que a decisão empresarial pelo hedge depende da concorrência, características setoriais, elasticidade da demanda e custos de produção.

Géczy, Minton e Schrand (2007) analisaram resultados da Wahrton Survey of Financial Risk Management by US non-financial firm, coordenada por Bodnar, Marston e Hayt (1998) e concluíram que empresas especuladoras possuem tesouraria como centros de geração de resultados e incentivam financeiramente os gestores financeiros, sendo que, paralelamente controlam as posições em derivativos para evitar abusos.

Francis, Hasan e Hunter (2008) concluíram que o risco cambial é significativo para a competitividade das 36 empresas avaliadas. Investidores exigiriam menor prêmio sobre risco cambial de empresas com exposições a moedas com boa liquidez para hedge, em detrimento de moedas de países em desenvolvimento, cujo mercado de hedge seria menos líquido.

Fauver e Naranjo (2010) pesquisaram 1.746 empresas norte-americanas entre 1991-2000, e concluíram que o uso de derivativos impactaria negativamente o resultado de empresas com altos custos de agência e problemas de monitoramento.

Broll, Wahl e Wessel (2011) concluiram que exportadores alemães em condição de duopólio teriam duas motivações para hedge cambial: redução de exposição ao risco e hedge adicional estratégico, visando vantagens frente ao concorrente.

Campello, Lin, Ma, et al (2011) comprovaram o benefício do hedge corporativo perante a imagem que credores fazem da empresa, facilitando o acesso a financiamentos mais baratos e, consequentemente, viabilizando novos investimentos. Kuersten e Linde (2011) defenderam uma política de risco ótimo em empresas de capital aberto com fraco desempenho corporativo e pouco acesso a linhas de crédito. Em sua pesquisa, identificaram que a prática do hedge seria valiosa para empresas com problemas financeiros que, em geral, não se protegem nessas situações.

Allayannis, Lel e Miller (2012) avaliaram empresas de 39 países e comprovaram a relação positiva entre uso do hedge cambial, boas práticas de governança corporativa e o impacto positivo no valor de mercado das empresas.

2.2.2 O Hedge Cambial Corporativo nas Pesquisas Acadêmicas Brasileiras

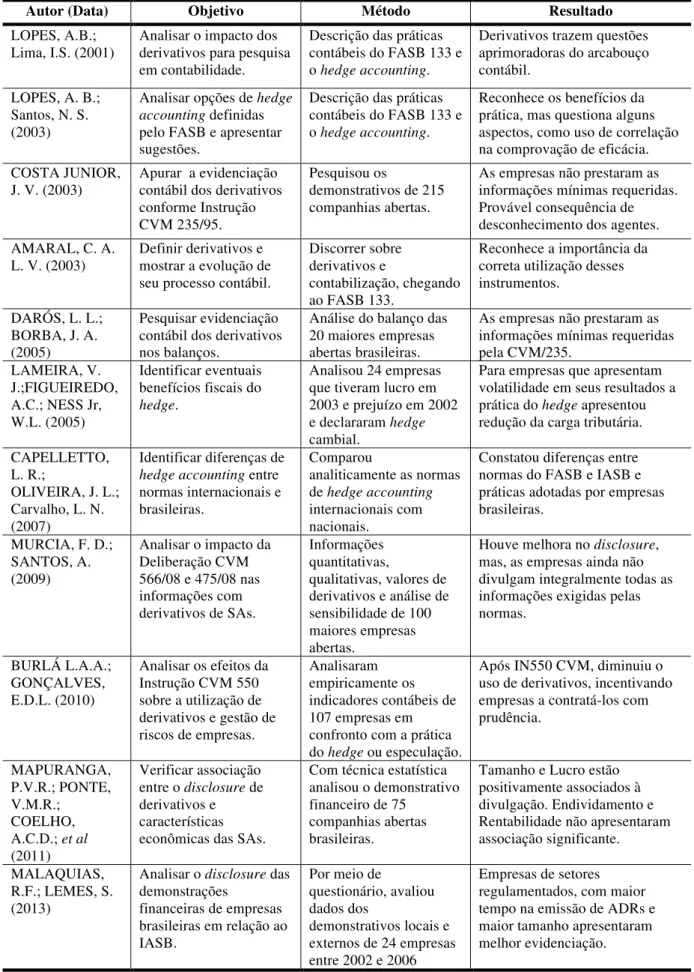

Um levantamento de artigos brasileiros relacionados ao hedge cambial corporativo com derivativos resultou em 22 estudos divididos em duas abordagens temáticas: Contabilização de Derivativos e Práticas de Gestão do Risco Cambial Corporativo.

A abordagem temática Contabilização de Derivativos totalizou 11 estudos, apresentados na Tabela 2, e reflete a evolução das exigências por maior transparência no registro dessas operações em balanços patrimoniais. Neste período, os derivativos passaram de off-balance para on-balance; acelerou-sea convergência entre normas contábeis nacionais e internacionais; e a Comissão de Valores Mobiliários (CVM), por meio da Instrução 475/08, passou a exigir que as empresas abertas em bolsa justifiquem a realização dessas operações em seus demonstrativos, acompanhadas de stress-test do impacto dos riscos de mercado nos resultados.

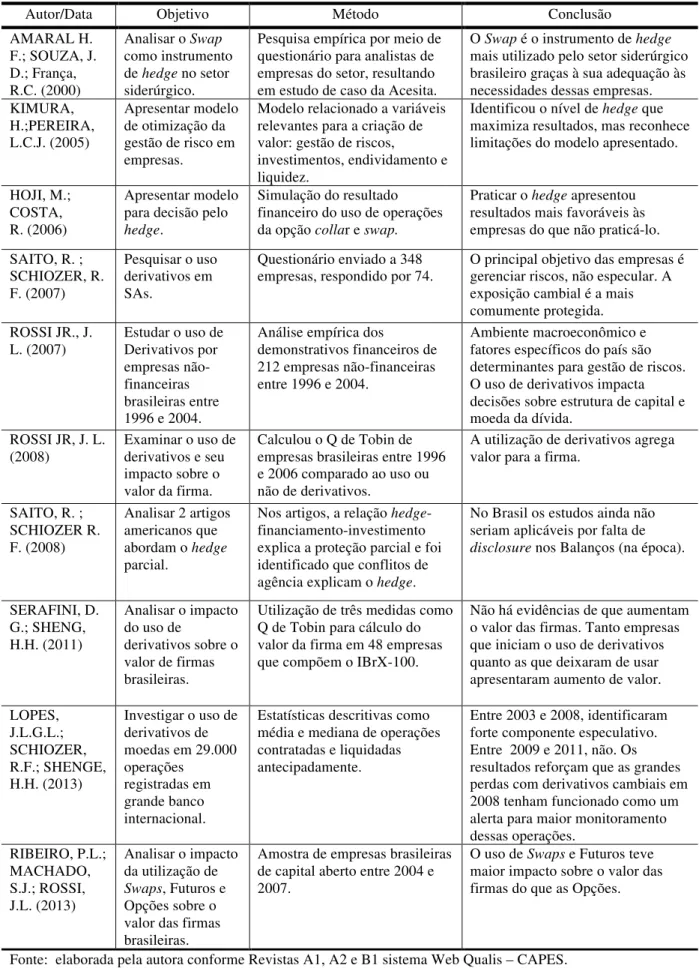

Por seu lado, a abordagem temática de Práticas de Gestão do Risco Cambial Corporativos esteve presente em 11 artigos no período analisado. Esses artigos estão apresentados na Tabela 3.

Tabela 2 - Estudos Brasileiros sobre Contabilização de Derivativos

Autor (Data) Objetivo Método Resultado

LOPES, A.B.; Lima, I.S. (2001)

Analisar o impacto dos derivativos para pesquisa em contabilidade.

Descrição das práticas contábeis do FASB 133 e o hedge accounting.

Derivativos trazem questões aprimoradoras do arcabouço contábil.

LOPES, A. B.; Santos, N. S. (2003)

Analisar opções de hedge

accounting definidas

pelo FASB e apresentar sugestões.

Descrição das práticas contábeis do FASB 133 e o hedge accounting.

Reconhece os benefícios da prática, mas questiona alguns aspectos, como uso de correlação na comprovação de eficácia. COSTA JUNIOR,

J. V. (2003)

Apurar a evidenciação contábil dos derivativos conforme Instrução CVM 235/95.

Pesquisou os

demonstrativos de 215 companhias abertas.

As empresas não prestaram as informações mínimas requeridas. Provável consequência de desconhecimento dos agentes. AMARAL, C. A.

L. V. (2003)

Definir derivativos e mostrar a evolução de seu processo contábil.

Discorrer sobre derivativos e

contabilização, chegando ao FASB 133.

Reconhece a importância da correta utilização desses instrumentos.

DARÓS, L. L.; BORBA, J. A. (2005)

Pesquisar evidenciação contábil dos derivativos nos balanços.

Análise do balanço das 20 maiores empresas abertas brasileiras.

As empresas não prestaram as informações mínimas requeridas pela CVM/235.

LAMEIRA, V. J.;FIGUEIREDO, A.C.; NESS Jr, W.L. (2005)

Identificar eventuais benefícios fiscais do

hedge.

Analisou 24 empresas que tiveram lucro em 2003 e prejuízo em 2002

e declararam hedge

cambial.

Para empresas que apresentam volatilidade em seus resultados a

prática do hedge apresentou

redução da carga tributária.

CAPELLETTO, L. R.;

OLIVEIRA, J. L.; Carvalho, L. N. (2007)

Identificar diferenças de

hedge accounting entre

normas internacionais e brasileiras.

Comparou

analiticamente as normas de hedge accounting

internacionais com nacionais.

Constatou diferenças entre normas do FASB e IASB e práticas adotadas por empresas brasileiras.

MURCIA, F. D.; SANTOS, A. (2009)

Analisar o impacto da Deliberação CVM 566/08 e 475/08 nas informações com derivativos de SAs.

Informações quantitativas,

qualitativas, valores de derivativos e análise de sensibilidade de 100 maiores empresas abertas.

Houve melhora no disclosure,

mas, as empresas ainda não divulgam integralmente todas as informações exigidas pelas normas.

BURLÁ L.A.A.; GONÇALVES, E.D.L. (2010)

Analisar os efeitos da Instrução CVM 550 sobre a utilização de derivativos e gestão de riscos de empresas.

Analisaram empiricamente os indicadores contábeis de 107 empresas em confronto com a prática do hedge ou especulação.

Após IN550 CVM, diminuiu o uso de derivativos, incentivando empresas a contratá-los com prudência.

MAPURANGA, P.V.R.; PONTE, V.M.R.;

COELHO,

A.C.D.; et al

(2011)

Verificar associação

entre o disclosure de

derivativos e características econômicas das SAs.

Com técnica estatística analisou o demonstrativo financeiro de 75

companhias abertas brasileiras.

Tamanho e Lucro estão positivamente associados à divulgação. Endividamento e Rentabilidade não apresentaram associação significante.

MALAQUIAS, R.F.; LEMES, S. (2013)

Analisar o disclosure das

demonstrações

financeiras de empresas brasileiras em relação ao IASB.

Por meio de

questionário, avaliou dados dos

demonstrativos locais e externos de 24 empresas entre 2002 e 2006

Empresas de setores regulamentados, com maior tempo na emissão de ADRs e maior tamanho apresentaram melhor evidenciação.

Tabela 3 - Estudos brasileiros sobre Práticas de Gestão do Risco Cambial Corporativo

Autor/Data Objetivo Método Conclusão

AMARAL H. F.; SOUZA, J. D.; França, R.C. (2000)

Analisar o Swap

como instrumento de hedge no setor

siderúrgico.

Pesquisa empírica por meio de questionário para analistas de empresas do setor, resultando em estudo de caso da Acesita.

O Swap é o instrumento de hedge

mais utilizado pelo setor siderúrgico brasileiro graças à sua adequação às necessidades dessas empresas. KIMURA,

H.;PEREIRA, L.C.J. (2005)

Apresentar modelo de otimização da gestão de risco em empresas.

Modelo relacionado a variáveis relevantes para a criação de valor: gestão de riscos,

investimentos, endividamento e liquidez.

Identificou o nível de hedge que

maximiza resultados, mas reconhece limitações do modelo apresentado.

HOJI, M.; COSTA, R. (2006)

Apresentar modelo para decisão pelo

hedge.

Simulação do resultado financeiro do uso de operações

da opção collar e swap.

Praticar o hedge apresentou

resultados mais favoráveis às empresas do que não praticá-lo. SAITO, R. ;

SCHIOZER, R. F. (2007)

Pesquisar o uso derivativos em SAs.

Questionário enviado a 348 empresas, respondido por 74.

O principal objetivo das empresas é gerenciar riscos, não especular. A exposição cambial é a mais comumente protegida. ROSSI JR., J.

L. (2007)

Estudar o uso de Derivativos por empresas não-financeiras brasileiras entre 1996 e 2004.

Análise empírica dos

demonstrativos financeiros de 212 empresas não-financeiras entre 1996 e 2004.

Ambiente macroeconômico e fatores específicos do país são determinantes para gestão de riscos. O uso de derivativos impacta decisões sobre estrutura de capital e moeda da dívida.

ROSSI JR, J. L. (2008)

Examinar o uso de derivativos e seu impacto sobre o valor da firma.

Calculou o Q de Tobin de empresas brasileiras entre 1996 e 2006 comparado ao uso ou não de derivativos.

A utilização de derivativos agrega valor para a firma.

SAITO, R. ; SCHIOZER R. F. (2008)

Analisar 2 artigos americanos que

abordam o hedge

parcial.

Nos artigos, a relação hedge

-financiamento-investimento explica a proteção parcial e foi identificado que conflitos de

agência explicam o hedge.

No Brasil os estudos ainda não seriam aplicáveis por falta de

disclosure nos Balanços (na época).

SERAFINI, D. G.; SHENG, H.H. (2011)

Analisar o impacto do uso de

derivativos sobre o valor de firmas brasileiras.

Utilização de três medidas como Q de Tobin para cálculo do valor da firma em 48 empresas que compõem o IBrX-100.

Não há evidências de que aumentam o valor das firmas. Tanto empresas que iniciam o uso de derivativos quanto as que deixaram de usar apresentaram aumento de valor.

LOPES, J.L.G.L.; SCHIOZER, R.F.; SHENGE, H.H. (2013)

Investigar o uso de derivativos de moedas em 29.000 operações

registradas em grande banco internacional.

Estatísticas descritivas como média e mediana de operações contratadas e liquidadas antecipadamente.

Entre 2003 e 2008, identificaram forte componente especulativo. Entre 2009 e 2011, não. Os resultados reforçam que as grandes perdas com derivativos cambiais em 2008 tenham funcionado como um alerta para maior monitoramento dessas operações.

RIBEIRO, P.L.; MACHADO, S.J.; ROSSI, J.L. (2013)

Analisar o impacto da utilização de

Swaps, Futuros e

Opções sobre o valor das firmas brasileiras.

Amostra de empresas brasileiras de capital aberto entre 2004 e 2007.

O uso de Swaps e Futuros teve

maior impacto sobre o valor das firmas do que as Opções.

2.3 Das Finanças Modernas às Finanças Comportamentais

Na medida em que conduzimos nossas vidas, normalmente nos deixamos guiar por impressões e sentimentos, e a confiança que temos em nossas intuições e preferências é, geralmente, justificável. Mas não sempre. Estamos frequentemente confiantes, mesmo quando errados, e um observador assertivo estará mais preparado para detectar nossos erros do que nós mesmos. (KAHNEMAN, 2013, p. 4)

Apesar da contribuição das finanças modernas como facilitadora dos desafios do mercado, o uso da racionalidade matemática para a tomada de decisões financeiras não explicaria certas anomalias identificadas no comportamento dos ativos.

A seguir, serão abordados aspectos e conceitos psicológicos utilizados e aplicados na escola de pensamento das Finanças Comportamentais.

2.3.1 Alguns insights seminais da psicologia aplicados às finanças

Kahneman e Tversky (1974/2008) evidenciaram que ao tomarem decisões, as pessoas se utilizam de heurísticas simplificadoras, que minimizam a dependência de análises aprofundadas, mas induzem a erros sistemáticos por provocarem vieses mentais.

Ao analisar estudos de Kahneman e Tversky, Ferreira (2008, p. 153 e 154) explica que a palavra “heurística”, derivada do grego heureka, significa “descobri”, “inventei”. O termo foi incorporado pelos autores, que concluíram que as pessoas tomam decisões baseadas em crenças sobre a probabilidade de eventos incertos. Estas crenças são representadas pelas heurísticas, atalhos mentais que simplificam a complexidade de tarefas, como avaliação de probabilidades e previsão de valores. Todavia, tal prática pode enviesar percepções e avaliações, resultando em erros na tomada de decisões, comumente observados nos indivíduos, independentemente de serem estimulados a ter cuidado, recompensados por acertos ou punidos por erros.

A palavra “viés”, por sua vez, apresenta os seguintes significados entre os disponíveis no dicionário Houaiss: “meio furtivo, esconso, tortuoso de obter, fazer ou concluir algo” ou “tendência geral ou determinada por forças externas”. Neste caso, sob o ponto de vista comportamental, a utilização de heurísticas para a tomada de decisões induz a vieses, que resultariam em falhas.

A heurística representatividade é observada na tendência das pessoas a fazer escolhas baseadas nas amostras que forem mais representativas ou semelhantes. Geralmente, ao tomar decisões influenciadas pela representatividade, as pessoas: desconsideram probabilidades matemáticas anteriormente observadas para o objeto de estudo; apresentam insensibilidade ao tamanho da amostra, desconsiderando a teoria estatística de que amostras maiores indicam probabilidades mais acuradas que amostras menores; fazem concepções equivocadas sobre o acaso, ao esperarem que uma sequência de eventos aleatórios respeite determinado padrão, no qual todos os eventos seriam observados de forma ordenada, alternada ou repetitiva, em detrimento de outra sequência aleatória igualmente provável; e realizam previsões carentes de confiabilidade estatística e influenciadas pela ilusão da validade, por meio da qual confiam em previsões baseadas em informações redundantes, em detrimento de análises estatísticas mais precisas

A heurística disponibilidade é a facilidade com que determinados eventos e cenários são lembrados e sua influência na tomada de decisões. As pessoas, em geral, relembram mais facilmente e rapidamente os eventos mais frequentes do que os menos frequentes; têm mais facilidade em imaginar eventos mais prováveis do que menos prováveis; e realizam conexões associativas mais fortes quando eventos ocorrem simultaneamente, provocando a avaliação ilusória de associação natural entre esses eventos.

A heurística ancoragem, por sua vez, é a tendência humana de focar em número inicial, usando-o como ponto de referência para estimativas de modo que a resposta final se ajustaria à referência inicial, gerando resultados insatisfatórios. Entre as situações inerentes da ancoragem encontram-se: ajustamento insuficiente, quando as projeções de indivíduos são enviesadas por ponto de partida; extrapolação, ocasionada pela representatividade de números maiores sobre menores; superestimação da probabilidade de eventos que ocorrem em conjunto e subestimação da probabilidade de ocorrência separada; e desvios em relação à calibragem correta de projeções, ocasionadas pela tendência das pessoas em confiar em seu conhecimento sobre a situação, ainda que insuficientes.

Ferreira (2008, p. 167) resume a conclusão de Kahneman e Tversky: “As pessoas tentam tornar suas estimativas de probabilidade compatíveis com seu conhecimento sobre o assunto, as leis da probabilidade e as próprias heurísticas e vieses”.

escolhas com ganho certo e propensão a risco no caso de perdas esperadas. Na teoria de escolhas, as pessoas atribuem pesos, ao invés de probabilidades, a decisões envolvendo ganhos e perdas. Adicionalmente, as pessoas são influenciáveis pelo enquadramento, maneira como as alternativas de escolha são apresentadas.

Langer (1975) analisou a ilusão de controle, superestimação da probabilidade de expectativa de sucesso, em detrimento da probabilidade esperada. A motivação para o controle resultaria do estímulo que a solução de problemas gera nas pessoas. Quanto maior o sentimento de competência, maior a tentativa de controlar o incontrolável.

Para Einhorn (1980), apesar do aprendizado com base em experiências passadas e por tentativa e erro, heurísticas como uso de casos específicos ou genéricos demais, levariam a tomadas de decisões ineficientes.

Na conclusão de seu estudo sobre excesso de confiança, Oskamp (1965) reforça que o sentimento de confiança cresce na medida em que se aumenta a compreensão do objeto de análise. Entretanto, as pessoas tendem a tomar atitudes desproporcionais à atitude esperada. Edwards (1968) estudou o conservadorismo, que provocaria demora em processos que envolvam mudança de opinião.

2.3.2 As Finanças Comportamentais

Para Shefrin (2010, p. 1) as finanças estão vivenciando um paradigma do deslocamento das finanças modernas, baseadas na racionalidade, às finanças comportamentais, que estudam influências psicológicas na tomada de decisões financeiras, úteis a estudos relacionados a crenças, preferências, seleção de portfólios, apreçamento de ativos, finanças corporativas e regulação dos mercados.

Tais anomalias resultariam de irracionalidades psicológicas, inerentes aos seres humanos, e que afetariam o processo de tomada decisões, provocando consequências inesperadas. Identificadas por diversos pesquisadores e direcionadoras de diversos estudos acadêmicos precedentes e atuais, algumas anomalias estão listadas na Tabela 4.

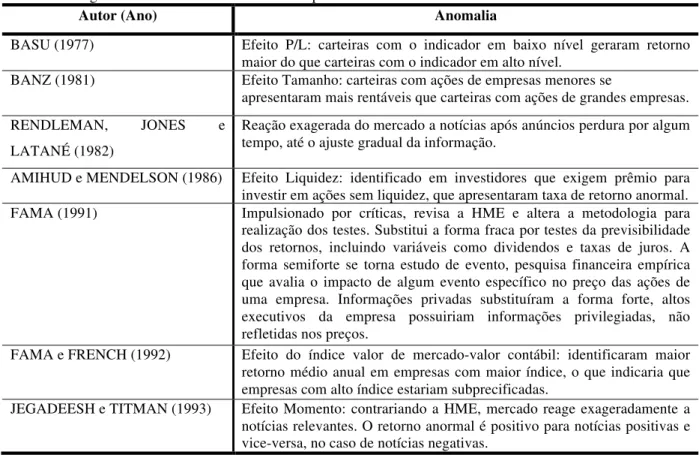

Tabela 4 - Algumas anomalias observadas no comportamento do retorno de ativos

Autor (Ano) Anomalia

BASU (1977) Efeito P/L: carteiras com o indicador em baixo nível geraram retorno

maior do que carteiras com o indicador em alto nível.

BANZ (1981) Efeito Tamanho: carteiras com ações de empresas menores se

apresentaram mais rentáveis que carteiras com ações de grandes empresas.

RENDLEMAN, JONES e

LATANÉ (1982)

Reação exagerada do mercado a notícias após anúncios perdura por algum tempo, até o ajuste gradual da informação.

AMIHUD e MENDELSON (1986) Efeito Liquidez: identificado em investidores que exigem prêmio para investir em ações sem liquidez, que apresentaram taxa de retorno anormal.

FAMA (1991) Impulsionado por críticas, revisa a HME e altera a metodologia para

realização dos testes. Substitui a forma fraca por testes da previsibilidade dos retornos, incluindo variáveis como dividendos e taxas de juros. A forma semiforte se torna estudo de evento, pesquisa financeira empírica que avalia o impacto de algum evento específico no preço das ações de uma empresa. Informações privadas substituíram a forma forte, altos executivos da empresa possuiriam informações privilegiadas, não

refletidas nos preços.

FAMA e FRENCH (1992) Efeito do índice valor de mercado-valor contábil: identificaram maior

retorno médio anual em empresas com maior índice, o que indicaria que empresas com alto índice estariam subprecificadas.

JEGADEESH e TITMAN (1993) Efeito Momento: contrariando a HME, mercado reage exageradamente a

notícias relevantes. O retorno anormal é positivo para notícias positivas e vice-versa, no caso de notícias negativas.

Fonte: Elaborada pela autora conforme levantamento de estudos realizados pelos autores citados.

Slovic (1972) pesquisou a influência psicológica julgamental para decisões de investimento. Contrapôs a estatística científica à estatística intuitiva, causadora de vieses no julgamento de probabilidades, variabilidades e correlações; estudou a tomada de riscos; o conservadorismo; e, a tomada de decisões em grupo, geralmente mais arriscadas do que as tomadas individualmente.

Shiller (1984) identificou que o comportamento de investidores sofre influência de fatores sociais, uma vez que as pessoas tendem a: discutir investimentos, comentar sucessos e fracassos e seguir atitudes tomadas pelo grupo a que pertencem. Esses comportamentos auxiliariam na justificativa de movimentos especulativos.

Thaler (1994) reforçou a importância da inclusão de aspectos psicológicos em estudos econômicos. As pessoas divergem de padrões econômicos pré-definidos e são afetadas por fatores como: contabilidade mental, propensão ao consumo e autocontrole. Em 1999, focou sua pesquisa na contabilidade mental, um conjunto de operações cognitivas utilizadas por indivíduos para organizar, acompanhar e avaliar suas atividades financeiras, que influenciariam no processo de escolha para investimentos.

Shiller (2001) analisou o movimento das bolhas especulativas, fruto de alta de preços combinada com o entusiasmo de investidores. Identificou relação com fatores representatividade, excesso de confiança, anomalias, autoestima e influência da mídia.

Shiller (2005) tratou do tema “exuberância irracional”, termo cunhado por Alan Greenspan, ex-presidente do Banco Central norte-americano, ao se referir à alta expressiva do índice Dow Jones entre 1996 e 2000. A maior volatilidade nos mercados e o aumento de riscos, está relacionada ao maior número de participantes; aumento do escopo especulativo; mercado eletrônico; e, fatores pscicológicos como ancoragem, excesso de confiança, julgamento intuitivo, influência social, efeito manada e influência da mídia.

Akerlof e Shiller (2009) reforçaram o papel de fatores psicológicos, como condutores de atitudes financeiras: confiança, honestidade, má fé e ilusão do dinheiro.

Slovic, Finucane, Peters et al. (2010, p. 89) afirmam que, no mundo moderno, as pessoas são confrontadas com riscos de diferentes maneiras: riscos como sentimento se referem à rápida, instintiva e intuitiva resposta ao perigo; e, riscos como análise envolvem lógica, razão e cientificismo para gestão do acaso.

Kahneman (2013, p. 300-301) classifica o conceito de aversão a perdas como a contribuição mais significativa para a economia comportamental. Segundo o autor, o cérebro contém mecanismos preparados para a priorização de notícias ruins e estaria mais direcionado para evitar perdas do que para alcançar ganhos.

2.3.2.1 As finanças comportamentais corporativas

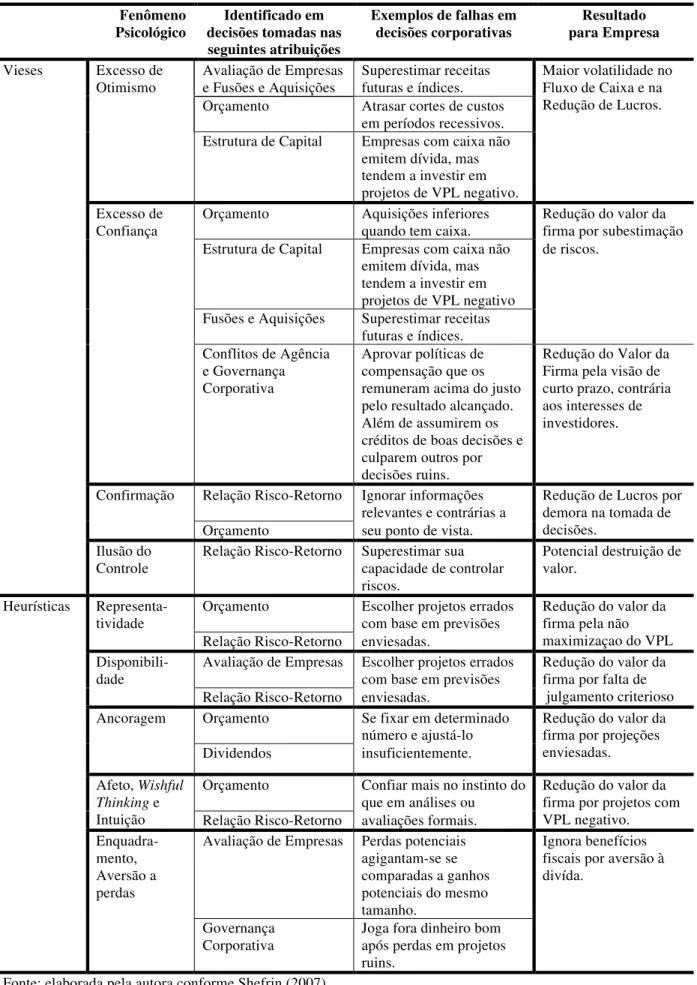

Schwartz (2010), identificou que administradores financeiros combinam as abordagens tradicional e comportamental em determinadas situações. Atalhos mentais foram justificados pela pressão do tempo, falta ou custo de dados e mudanças tecnológicas.

passos que os administradores financeiros poderiam seguir para mitigá-los.” (SHEFRIN, 2007, p. XIV). Apurou as armadilhas comportamentais relacionadas aos principais tópicos de finanças corporativas: orçamento, estrutura de capital, avaliação de empresas (valuation), fusões e aquisições, política de dividendos e governança corporativa. Entre os vieses encontrados nos gestores financerios estão:

• Excesso de otimismo, comum entre estes profissonais, leva à superestimação de resultados positivos e subestimação de negativos;

• Excesso de autoconfiança, presente nos que se consideram melhores do que realmente são;

• Confirmação, que explica a tendência pessoal a considerar informações que confirmem sua visão e desconsiderar informações contrárias;

• Ilusão de controle, dependente da combinação de habilidade e sorte, alguns gestores exageram na percepção sobre o controle que exercem em determinados eventos e seus resultados.

Segundo o autor, o processo de tomade de decisões destes executivos também é influenciado por heurísticas:

• Representatividade, caracterizada por estereótipos e pela influência de determinado evento sobre outro;

• Disponibilidade, que provoca descarte de informações importantes e não prontamente disponíveis, em detrimento de informações prontas e rápidas;

• Ancoragem, por meio da qual gestores se baseiam em números iniciais para estimativas e leva a ajustes insuficientes;

• Afeto, que revela a influência do que os gestores julgam emocionalmente correto, baseados em intuição ou instinto;

• Enquadramento, que influenciaria gestores pela maneira como as opções de escolha são apresentadas. Considerado aspecto importante da Teoria do Prospecto, que estuda dois fenômenos: aversão a perdas e aversão à perda certa. No mundo corporativo, a aversão a perdas é evidenciada por gestores ao se depararem com alternativas arriscadas. No caso de aversão à perda certa, tendem a aceitar riscos injustos na tentativa de evitar perdas certas.

Tabela 5 - Exemplos de fatores psicológicos que afetam decisões de gestores financeiros corporativos

Fenômeno

Psicológico decisões tomadas nas Identificado em seguintes atribuições

Exemplos de falhas em

decisões corporativas para Empresa Resultado

Vieses Excesso de

Otimismo

Avaliação de Empresas e Fusões e Aquisições

Superestimar receitas futuras e índices.

Maior volatilidade no Fluxo de Caixa e na Redução de Lucros.

Orçamento Atrasar cortes de custos

em períodos recessivos.

Estrutura de Capital Empresas com caixa não

emitem dívida, mas tendem a investir em projetos de VPL negativo. Excesso de

Confiança

Orçamento Aquisições inferiores

quando tem caixa.

Redução do valor da firma por subestimação

Estrutura de Capital Empresas com caixa não

emitem dívida, mas tendem a investir em projetos de VPL negativo

de riscos.

Fusões e Aquisições Superestimar receitas

futuras e índices. Conflitos de Agência

e Governança Corporativa

Aprovar políticas de compensação que os remuneram acima do justo pelo resultado alcançado. Além de assumirem os créditos de boas decisões e culparem outros por decisões ruins.

Redução do Valor da Firma pela visão de curto prazo, contrária aos interesses de investidores.

Confirmação Relação Risco-Retorno Ignorar informações

relevantes e contrárias a

Redução de Lucros por demora na tomada de decisões.

Orçamento seu ponto de vista.

Ilusão do Controle

Relação Risco-Retorno Superestimar sua capacidade de controlar riscos.

Potencial destruição de valor.

Heurísticas

Representa-tividade

Orçamento Escolher projetos errados

com base em previsões

Redução do valor da firma pela não maximizaçao do VPL Relação Risco-Retorno enviesadas.

Disponibili-dade

Avaliação de Empresas Escolher projetos errados com base em previsões

Redução do valor da firma por falta de julgamento criterioso

Relação Risco-Retorno enviesadas.

Ancoragem Orçamento Se fixar em determinado

número e ajustá-lo

Redução do valor da firma por projeções enviesadas.

Dividendos insuficientemente.

Afeto, Wishful

Thinking e

Intuição

Orçamento Confiar mais no instinto do

que em análises ou

Redução do valor da firma por projetos com VPL negativo.

Relação Risco-Retorno avaliações formais.

Enquadra-mento, Aversão a perdas

Avaliação de Empresas Perdas potenciais agigantam-se se comparadas a ganhos potenciais do mesmo tamanho.

Ignora benefícios fiscais por aversão à divída.

Governança Corporativa

Joga fora dinheiro bom após perdas em projetos ruins.