Pró-Reitoria de Pós-Graduação e Pesquisa

Stricto Sensu em Direito

A INCIDÊNCIA DO IMPOSTO DE RENDA SOBRE OS

INVESTIMENTOS EM PREVIDÊNCIA COMPLEMENTAR E A

GERAÇÃO DE POUPANÇA INTERNA

Brasília - DF

2011

RAUL LOPES DE ARAÚJO NETO

A INCIDÊNCIA DO IMPOSTO DE RENDA SOBRE OS INVESTIMENTOS EM PREVIDÊNCIA COMPLEMENTAR E A GERAÇÃO DE POUPANÇA INTERNA

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Direito Internacional Econômico e Tributário da Universidade Católica de Brasília, como requisito parcial para obtenção do Título de Mestre em Direito.

Orientador: Prof. Dr. Manoel Moacir Costa Macedo

Com amor, dedico este trabalho a meus pais, Raul e Fátima, por demonstrar e incentivar a importância da educação.

A minha esposa Cris e meu irmão Ricardo, pelo apoio em todas as etapas do curso.

AGRADECIMENTOS

Durante a realização do mestrado recebi apoio de muitos amigos e familiares, agradeço à todos, mas destaco algumas pessoas que contribuíram de forma significativa para a conclusão do curso.

Ao Prof. Manoel Moacir que, apesar da distância, sempre conduziu a orientação desta dissertação de forma séria, dedicada, atenta e solícita.

À Faculdade Santo Agostinho, pelo incentivo à pesquisa e apoio financeiro.

Ao amigo Vicente Resende, pelo convite para ingressar no curso e apoio durante a elaboração dos trabalhos.

Não me envergonho de mudar de opinião, porque não me envergonho de pensar.

RESUMO

Referência: ARAÚJO NETO, Raul Lopes de. A Incidência do Imposto de Renda sobre os Investimentos em Previdência Complementar e a Geração de Poupança Interna. 2011. 141 páginas. Dissertação (Mestrado em Direito Internacional Econômico e Tributário) - Universidade Católica de Brasília, Brasília, 2011.

A estratégia econômica brasileira desde o início da década de 90 foi de impulsionar a carga tributária para manter o equilíbrio da política fiscal baseada na geração de emprego e no controle da inflação. Neste mesmo período, o crescimento dos investimentos nos planos de previdência complementar tornaram-se um grande atrativo para o Estado por representar crescente fonte de tributação. O objetivo desta dissertação consiste em identificar a forma e o momento da incidência do Imposto de Renda sobre os investimentos em previdência complementar que possibilitam a geração de poupança interna. O papel da tributação na geração de poupança interna diz respeito ao estudo sistemático e interdisciplinar da economia e de dois campos do direito: a tributação e a previdência social. Os critérios de equidade e eficiência, bem como a análise do papel constitucional do Imposto de Renda são determinantes para demonstrar que a tributação, exclusivamente, sobre a fase de resgate dos benefícios, apresenta-se como o momento mais adequado para a formação da poupança interna. A análise da eficiência da tributação sobre as entidades de previdência complementar garante melhores resultados para a formação de poupança que surge como alternativa para fugir da dependência do Investimento Direto Estrangeiro.

ABSTRACT

Reference: ARAÚJO NETO, Raul Lopes de. The Incidence of Income Tax on Private Pensions Investments and the Generation of Domestic Savings. 2011. 141 pages. Dissertation (Master of Law) – Catholic University of Brasilia, 2011.

The strategy of the Brazilian economy since the early 90's was to boost the tax burden to maintain the balance of fiscal policy based on job creation and inflation control. In this same period, the growth of investments in pension plans have become a major attraction for the state to represent growing source of taxation. The goal of this dissertation is to identify how and when the incidence of income tax on investments in pension funds that enable the generation of domestic savings. The role of taxation in the generation of domestic savings with respect to the systematic and interdisciplinary study of economics and two fields of law: taxation and social security. The criteria of equity and efficiency as well as an analysis of the constitutional role in determining income tax is to demonstrate that the tax solely on the benefits of the rescue phase is presented as the most suitable time for the formation of domestic savings. The analysis of the efficiency of the taxation of pension entities ensures better results for the formation of savings that appears as an alternative to escape from dependence on Foreign Direct Investment.

SUMÁRIO

INTRODUÇÃO ... 10

METODOLOGIA... 12

PROBLEMA DE PESQUISA... 13

OBJETIVOS ... 13

1. A PREVIDÊNCIA SOCIAL NA CONSTITUIÇÃO FEDERAL DE 1988... 14

1.1. A EVOLUÇÃO DA PREVIDÊNCIA SOCIAL NO BRASIL... 14

1.2. A SEGURIDADE SOCIAL NO BRASIL ... 17

1.3. A PREVIDÊNCIA SOCIAL BRASILEIRA... 19

1.3.1. Os regimes previdenciários na Constituição Federal de 1988 ... 19

1.3.2. A relação jurídica e as formas de custeio da previdência social ... 24

1.4. A ANÁLISE DA PRESTAÇÃO DOS SERVIÇOS E BENEFÍCIOS PELA PREVIDÊNCIA SOCIAL NO BRASIL ... 26

1.4.1. Apogeu e declínio do Estado provedor ... 26

1.4.2. O surgimento do Estado regulador e a previdência social brasileira.. 32

1.4.3. Os fatores históricos do comprometimento da prestação dos serviços e benefícios pela previdência social no Brasil ... 36

1.4.4. O surgimento da previdência complementar ... 44

1.4.5. A análise econômica na garantia dos direitos sociais ... 48

2. A INCIDÊNCIA DO IMPOSTO DE RENDA SOBRE OS INVESTIMENTOS EM PREVIDÊNCIA COMPLEMENTAR ... 52

2.1. O PERFIL CONSTITUCIONAL DO IMPOSTO DE RENDA ... 52

2.2. A FORMA E O MOMENTO DA TRIBUTAÇÃO DAS ENTIDADES DE PREVIDÊNCIA COMPLEMENTAR ... 57

2.2.1. Imposto amplo sobre a renda ... 58

2.2.2. Imposto sobre o gasto ou consumo ... 59

2.2.3. A tributação e o diferimento fiscal ... 63

2.3. OS REGIMES DE TRIBUTAÇÃO: PROGRESSIVO E REGRESSIVO ... 65

2.4.1. A equidade horizontal e vertical ... 68

2.4.2. A eficiência econômica e tributária ... 71

3. A POUPANÇA INTERNA DAS ENTIDADES DE PREVIDÊNCIA COMPLEMENTAR ... 74

3.1. A POUPANÇA INTERNA E O INVESTIMENTO PRODUTIVO ... 76

3.2. O INVESTIMENTO DIREITO ESTRANGEIRO E A SUA RELAÇÃO COM A POUPANÇA INTERNA GERADA PELAS ENTIDADES DE PREVIDÊNCIA COMPLEMENTAR ... 77

CONCLUSÕES ... 82

REFERÊNCIAS ... 86

ANEXO 1 – LEI COMPLEMENTAR N.° 108 DE 29 DE MAIO DE 2001... 97

ANEXO 2 – LEI COMPLEMENTAR N.° 109 DE 29 DE MAIO DE 2001... 103

ANEXO 3 – LEI N.° 11.053 DE 29 DE DEZEMBRO DE 2004... 126

INTRODUÇÃO

De forma bem distinta das primitivas caixas de previdência criadas pela Lei Eloy Chaves, em 1923, as atuais entidades de previdência complementar estão organizadas de forma complexa. Atualmente, a previdência complementar figura como elemento fundamental na organização do sistema previdenciário brasileiro, notadamente pela indiscutível importância de se propiciar meios para que os cidadãos tenham qualidade de vida tanto na fase laboral quanto na aposentadoria.

O sistema de previdência brasileiro apoia-se em dois pilares, um deles é de natureza pública, representado pelo Regime Geral de Previdência e pelo Regime Próprio de Previdência, e outro de natureza privada, representado pelo Regime de Previdência Complementar, que subdivide-se em aberto e fechado, onde o incentivo à expansão do segundo pilar tem sido objeto da política dos governos de muitos países, inclusive o Brasil (PERES, 2006). Isso vem ocorrendo na medida em que fica cada vez mais clara a incapacidade do primeiro pilar em prover as aposentadorias em valores adequados à manutenção da qualidade de vida.

Para que se possa compreender o crescimento dos planos de previdência complementar no Brasil, num primeiro momento, esta dissertação aborda a evolução da ordem econômica e social desde o início do século XX até os dias atuais, identificando os fatores que propiciaram a crise de Estado-providência e, consequentemente, a crise do sistema protetivo brasileiro.

De fato, ante a complexidade dos fins sociais perseguidos pela previdência complementar é de sua importância para a sociedade e para o Estado, mormente em face da grave crise financeira das décadas de 80 e 90, que expõe a riscos o bem-estar social, as questões relativas à tributação das entidades ganharam, na última década, especial relevo.

A base teórica consiste no estudo acerca do modelo tributário sobre as entidades de previdência complementar no que diz respeito à eficiência econômica e à neutralidade fiscal, bem como à definição do melhor momento da incidência do imposto de renda a fim de estimular a formação de poupança interna.

Segundo Carvalho (2008), a tributação sempre é nociva do ponto de vista econômico, isto é, sempre gera ineficiência. Por certo que isso não faz com que se deseje eliminar a tributação, pois o Estado não é possível sem ela, e como este é necessário para proteger direitos individuais, também o é na tributação.

Através desse debate, busca-se evitar que a tributação represente um entrave para o desenvolvimento da previdência complementar no país. É importante destacar que não é objeto de estudo a definição de uma nova forma de tributação dos planos de previdência, mas a análise da atual sistemática de tributação, levando em conta a importância da poupança interna gerada pelas entidades de previdência complementar.

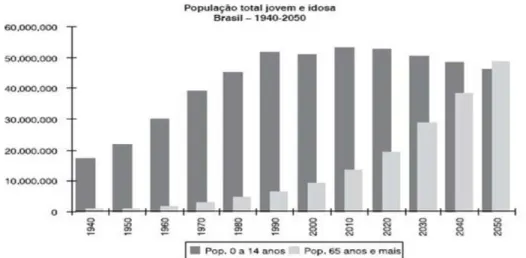

A importância das entidades de previdência complementar reside no processo de formação da poupança interna que ganha destaque pela quantidade de recursos captados decorrentes das contribuições de seus investidores. Segundo a Federação Nacional de Previdência Privada e Vida (2011), o mercado de previdência privada aberta fechou o primeiro trimestre de 2011 com arrecadação com fluxo de R$ 11,7 bilhões, um crescimento de 16,62% na comparação com o mesmo período de 2010.

Com relação à previdência complementar fechada, os dados divulgados pela Superintendência Nacional de Previdência Complementar - PREVIC (2011) apontam que o órgão conta com 1.068 planos previdenciários, 2.728 patrocinadores e 369 entidades, que acumulam um estoque de poupança interna correspondente a 15,1 % do Produto Interno Bruto em 2011, valor correspondente a 553 bilhões de reais.

Os números da FENAPREVI e da PREVIC demonstram que o crescimento não é apenas na previdência complementar aberta, comum aos filiados que buscam complementar o benefício pago pelo Regime Geral de Previdência Social – RGPS, o crescimento também ocorre nos investimentos em previdência complementar fechada destinados àqueles participantes dos Regimes Próprios de Previdência.

Destaca-se ainda a importância da poupança interna no crescimento econômico e a sua relevância na estabilização das políticas fiscais. O tema ganha destaque pelos resultados decorrentes de sua aplicação em investimentos produtivos, considerados aqueles em que a taxa de lucro sobre o capital supera ou é pelo menos igual à taxa de juros.

Portanto, pretende-se realizar uma análise do papel da incidência do Imposto de Renda nos investimentos em previdência complementar, bem como da importância, da poupança interna para o crescimento econômico, que se apresenta como uma alternativa para a redução da dependência econômica do país.

METODOLOGIA

Pela natureza e propósitos desta pesquisa, foi utilizada a abordagem interdisciplinar, relacionando os conceitos de eficiência e equidade, tanto no aspecto tributário quanto econômico. O perfil constitucional do Imposto de Renda também ganha destaque na análise de sua natureza jurídica bem como o conceito do imposto e definição de renda para fins tributários. No que diz respeito à Previdência Social, a evolução da nova ordem social demonstra o comprometimento da garantia dos direitos sociais, importante na análise do surgimento e crescimento da previdência complementar no Brasil.

Os métodos de procedimentos são: o histórico, para descrever a nova ordem econômica e a evolução do papel do Estado no bem-estar social; e a pesquisa bibliográfica, por ser a forma adequada de se apreender os conceitos fundamentais sobre a função do Imposto de Renda e a importância da poupança interna para o desenvolvimento econômico.

Os resultados dessa pesquisa expõem a relação do princípio da Neutralidade com a atual forma de tributação do Imposto de Renda sobre a previdência complementar bem como a relação da eficiência tributária e econômica na geração da poupança interna.

PROBLEMA DE PESQUISA

O papel da tributação na geração de poupança interna diz respeito ao estudo da economia e de dois campos do direito: a tributação e a previdência social. Os critérios de equidade e eficiência, bem como a análise dos princípios tributários da Neutralidade, Igualdade e Capacidade Contributiva consistem na base jurídica para a explicação dos problemas propostos:

a) O perfil constitucional do Imposto de Renda incidente sobre as aplicações em previdência complementar representa um entrave para a geração da poupança interna?

b) Com se apresenta a atual forma de tributação do Imposto de Renda sobre a previdência complementar diante do princípio da neutralidade fiscal ?

c) Quais as vantagens para o Estado e para o segurado no caso da tributação do Imposto de Renda incidir, exclusivamente, no momento do resgate dos benefícios ?

OBJETIVOS

1. A PREVIDÊNCIA SOCIAL NA CONSTITUIÇÃO FEDERAL DE 1988

1.1. A EVOLUÇÃO DA PREVIDÊNCIA SOCIAL NO BRASIL

O processo evolutivo que atravessa a previdência social, tanto no Brasil como no mundo, surgiu com a preocupação em se proteger os indivíduos das contingências sociais geradoras de necessidades sociais, como, também, do desenvolvimento da solidariedade como parte da evolução dos direitos humanos.1

A seguridade social no Brasil remonta um período posterior ao seu descobrimento por volta de 1543. Incentivada pelo setor privado e inspirada na caridade e no sentimento cristão foram criadas as Santas Casas de Misericórdia, pelo Padre José de Anchieta. Alvim (1979, p. 8) nos dá conta da fundação da Santa Casa de Misericórdia de Santos, em 1543, e da Santa Casa de Misericórdia do Rio de Janeiro, em 1584, cuja finalidade consistia em prestar atendimento hospitalar aos pobres.

Por força de deveres morais e lógicos, a transição da simples beneficência para a assistência pública no Brasil demorou aproximadamente três séculos. A primeira manifestação normativa sobre assistência social ocorreu na Constituição de 1824, especificamente no art. 179, inciso nº XXXI, com a seguinte redação:

Art. 179. A inviolabilidade dos Direitos Civis, e Politicos dos Cidadãos Brazileiros [sic] , que tem por base a liberdade, a segurança individual, e a propriedade, é garantida pela Constituição do Império, pela maneira seguinte.

(...)

XXXI. A Constituição também garante os soccorros [sic] públicos.

1

Denota-se do corpo do dispositivo da Constituição Imperial de 1824, notadamente do caput do art. 179, a preocupação excessiva com as liberdades públicas, com a proteção aos indivíduos contra as eventuais investidas do Estado. A concepção estritamente liberal mostra-se evidente, inaugurando-se, em nível normativo constitucional, a assistência social pública, totalmente incipiente, uma vez que nada de concreto assegurava-se aos cidadãos. No velho mundo, por sua vez, já se assegurava tal medida, ao menos em nível normativo, desde a lei dos pobres londrina do século XVII (PEREIRA JÚNIOR, 2001).

O marco inicial da história previdenciária no Brasil ocorreu com a criação da Lei Eloy Chaves2. Esse fato não passa imune a crítica do Aníbal Fernandes em artigo publicado por Alvim, onde se destaca o conteúdo ideológico da Lei:

Tivemos o mutualismo como forma organizatória e como precedente precioso da Previdência Oficial. Sob tal prisma, os festejos oficiais que situam na Lei Eloy Chaves (1923) o nascimento da Previdência brasileira têm caráter ideológico que deve ser desvendado: buscam transformar as conquistas sociais, logradas com lutas e a partir das bases, em benesses estatais. Sobre ser ainda, a afirmativa relativa ao surgimento da Previdência em 1923, uma inverdade histórica, seja pelos apontamentos, seja porque outras leis previdenciárias são anteriores a esta data (como nossa primeira lei acidentária que data de 1919). (ALVIM, 1979, p. 10).

Apesar disso, a Lei Eloy Chaves inaugurou um período de grande evolução da previdência social no Brasil, foi responsável pela instituição das Caixas de Aposentadorias e Pensões (CAP)3.

Durante a década de 30, a Previdência Social passou por uma reestruturação e incorporou as categorias de trabalhadores urbanos. As CAPs deram lugar ao Instituto de Aposentadoria e Pensão (IAP), e o financiamento dos benefícios repartidos entre os trabalhadores, os empregadores e o governo federal, deu origem

2

A lei Eloy Chaves foi o marco da criação da Previdência Social no Brasil, em 24 de janeiro de 1923, por meio do Decreto Legislativo 4.682, que se originou de um projeto apresentado em 1921 pelo deputado federal Eloy de Miranda Chaves. Com o decreto, foi aprovada a formação da primeira instituição de previdência no País, a Caixa de Aposentadorias e Pensões dos Ferroviários, em Jundiaí-SP.

3

à Tríplice Forma de Custeio4. No mesmo período surgiu a expressão "seguridade social", inspirada na legislação previdenciária social dos Estados Unidos, como uma nova concepção de seguro total, que procurou abranger toda a população na luta contra a miséria e as necessidades sociais.

Com a promulgação da Lei Orgânica da Previdência Social (LOPS) em 1960, a previdência social foi organizada em 5 (cinco) grandes institutos e 1 (uma) caixa, essa elevada também à condição de instituto e devido ao custeio e organização passou a abranger a quase totalidade dos trabalhadores urbanos brasileiros.

Segundo Canuto et al (2009), entre 1923 e 1990 houve um forte crescimento dos componentes do sistema. A população economicamente ativa (PEA) urbana passou de cerca de 5 (cinco) para 45 (quarenta e cinco) milhões de pessoas entre 1940 e 1990, no entanto, o número de contribuintes pouco cresceu até 1967, e foi intensificado até 1990 quando chegou aos 30 milhões de contribuintes, demonstrando, assim, uma proporcionalidade entre o crescimento da base de custeio e o desenvolvimento econômico. Para estes autores:

Entre 1950 e 1960 o fenômeno da industrialização levou ao crescimento do número de contribuintes, que passaram à situação de pensionistas e aposentados no início da década de 80. No fim da década de 60, com a economia se expandindo, havia cinco contribuintes para cada beneficiário. Nos anos 70 a relação caiu para quatro para um. Ainda assim, Oliveira (1997) diz que na década de 70 houve um forte crescimento do número de contribuintes se comparado com o crescimento da população economicamente ativa (PEA). Porém a primeira metade da década de 80 teve um estancamento no mercado formal, o que fez com que as taxas de trabalho informal aumentassem e como consequência houvesse um menor número de contribuintes. Embora a partir da segunda metade de 80 o número de contribuintes aumentasse, ainda há um improvável caminho para transformar todo a PEA em contribuintes. (CANUTO et al, 2009).

Devido ao crescimento do número de segurados, em 1966, as instituições previdenciárias foram unificadas no Instituto Nacional de Previdência Social (INPS), órgão que representava uniformemente a previdência social em todo o território brasileiro. Em 1974, o Ministério do Trabalho e Previdência Social (MTPS) foi desdobrado e criou-se o Ministério da Previdência e Assistência Social que passou a ter todas as atribuições referentes à previdência social. O INPS ficou responsável pela concessão de benefícios, assim como pela readaptação profissional e amparo

4

aos idosos, por sua vez, o Instituto de Administração Financeira da Previdência e Assistência Social (IAPAS) ficou responsável pelo custeio, mais precisamente, arrecadação e fiscalização das contribuições.

As mudanças que ocorreram com a advento da Constituição Federal de 1988, bem como os princípios que norteiam da ordem social, merecem mais destaque e por isso serão analisados no tópico seguinte.

1.2. A SEGURIDADE SOCIAL NO BRASIL

Para desenvolver um estudo sobre a previdência complementar é necessário, inicialmente, identificar a sua tipificação em termos constitucionais a fim de verificar a sua posição no universo da seguridade social brasileira.

O conteúdo da Constituição Federal tem papel norteador no ordenamento jurídico nacional, o que, no campo social criou sua organização sob três pilares de sustentação: saúde, assistência social e previdência social, conforme disciplina o artigo 194 da Constituição Federal de 1988:

Art. 194. A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social.

A Seguridade Social encontra-se no Capítulo II do Titulo VIII da Constituição Federal de 1988 e sua possui sua organização na forma demonstrada na figura 1:

Figura 1 - Organização da Seguridade Social na Constituição Federal de 1988.

O artigo 194 da Constituição Federal de 1988 ainda define o papel estrutural da seguridade social ao determinar a parceria entre o poder público e a sociedade. Na prática, essa parceria reserva ao poder público a prerrogativa de estruturar e criar as entidades que viabilizem a garantia dos direitos sociais. À sociedade restou o papel de financiar a seguridade social através de contribuições incidentes sobre a folha de salário, lucro, receita, faturamento, concurso de prognósticos e importação. Neste sentido, Duarte associa as contribuições à finalidade da seguridade social, assim:

A finalidade principal da Seguridade Social é a cobertura dos riscos sociais, o amparo social mantido por receita tributária ou assemelhada. Sua instituição deve-se ao fato de o homem ter percebido sua impotência frente aos encargos produzidos pelos riscos sociais, ainda que protegido pelo núcleo familiar. (DUARTE, 2008, p. 23).

Com relação aos alicerces da Seguridade Social, a saúde possui caráter universal, não é compulsória e nem contributiva, constituindo direito de todos e dever do Estado. É dessa forma que os artigos 196 a 200, da Constituição Federal de 1988, apresentam o primeiro pilar de sustentação da seguridade social, com características bem distintas da previdência social. A saúde, representada pelo Sistema Único de Saúde (SUS), possui, como diretrizes as ações e os serviços públicos que integram uma rede regionalizada e hierarquizada, constituindo um sistema único e descentralizado com direção em cada esfera de governo.

Outro pilar de sustentação da ordem social brasileira é a assistência social prevista no artigo 203 da Constituição Federal de 1988, a qual define que a assistência será prestada a quem dela necessitar, sendo dispensada qualquer contribuição e tem por objetivo: a proteção à família, à maternidade, à infância, à adolescência e à velhice; o amparo às crianças e adolescentes carentes; a promoção da integração ao mercado de trabalho; a habilitação e reabilitação das pessoas portadoras de deficiência e a promoção de sua integração à vida comunitária; a garantia de um salário mínimo de benefício mensal à pessoa portadora de deficiência e ao idoso que comprovem não possuir meios de prover à própria manutenção ou de tê-la provida por sua família, conforme dispuser a lei.

contraprestação estatal. Por ser objeto desse trabalho, a previdência social merece maior destaque, por isso a sua organização e natureza jurídica serão demonstradas no tópico seguinte.

1.3. A PREVIDÊNCIA SOCIAL BRASILEIRA

1.3.1. Os regimes previdenciários na Constituição Federal de 1988

A previdência social brasileira possui como principais características a gestão pública e quadripartite5 e a diversidade de regimes. Quanto aos regimes, ela possui três modalidades: Geral, Próprio e Complementar, conforme mostra a figura 2:

Figura 2 - Organização dos Regimes de Previdência Social no Brasil

Fonte: Elaborada pelo autor baseado no artigo 201 da Constituição Federal

a) Regime Geral de Previdência Social (RGPS) - O artigo 201 da Constituição Federal de 1988 define e organiza a previdência social sob forma de regime geral com característica contributiva e de filiação obrigatória, observados os critérios que preservem o equilíbrio financeiro e atuarial, e atende, nos termos da lei, a cobertura dos eventos de doença, invalidez, morte e idade avançada; proteção à maternidade, especialmente à gestante; proteção ao trabalhador em situação de desemprego involuntário; salário-família e auxílio-reclusão para os dependentes dos

5

segurados de baixa renda; pensão por morte do segurado, homem ou mulher, ao cônjuge ou companheiro e dependentes.

b) Regime Próprio de Previdência Social – Os Regimes Próprios de Previdência Social são aqueles previstos no artigo 406 da Constituição Federal de 1988 e possuem como segurados os servidores públicos efetivos da União, dos Estados, do Distrito Federal, de alguns Municípios, bem como os servidores das autarquias e fundações, os titulares de cargos vitalícios: magistrados, membros do Ministério Público e membros dos Tribunais de Contas.

c) Regime de Previdência Complementar – Este regime é privado facultativo e tem administração privada. O regime de previdência complementar tem como objetivo fornecer aos cidadãos que não possuem vinculo com o RGPS ou RPPS, ou até mesmo os que possuem vínculo com esses regimes e também almejam o recebimento de valores que possam garantir ou aumentar a renda mensal dos seus benefícios. Simões e Macêdo destacam outros objetivos:

a concessão e a manutenção de benefícios suplementares aos da Previdência Social, colaborando com o poder público quando da ocorrência de doença, invalidez ou morte de seus participantes, sob a forma de pagamento de benefícios, aumentando a renda do trabalhador nessas situações para aproximar ao salário recebido na atividade laboral. (SIMÕES; MACÊDO, 2006, p. 32)

Ainda sobre a finalidade do Regime de Previdência Complementar, Weintraub (2005, p. 76) aponta a possibilidade ou não do caráter complementar, causando dúvidas sobre a acepção do termo “complementar”: “[...] não é o enriquecimento do participante. Os planos previdenciários visam permitir uma continuidade no padrão de vida da pessoa, complementando ou não uma aposentadoria oficial”.

Tanto o texto constitucional, no artigo 2027, quanto a Lei Complementar 108 (Anexo1) e 109 (Anexo 2), de 2001, que dispõe sobre o regime de previdência complementar, expressamente destacam que este regime tem caráter complementar e não suplementar ao regime estatal da previdência. Neste sentido, Amaral Filho descreve o aspecto da complementaridade da previdência privada como:

6

Art. 40. Aos servidores titulares de cargos efetivos da União, dos Estados, do Distrito Federal e dos Municípios, incluídas suas autarquias e fundações, é assegurado regime de previdência de caráter contributivo e solidário, mediante contribuição do respectivo ente público, dos servidores ativos e inativos e dos pensionistas, observados os critérios que preservem o equilíbrio financeiro e atuarial e o disposto neste artigo.

7

O aspecto de complementaridade decorre da insuficiência do sistema oficial. Explica-se, desde logo, que o sistema oficial de previdência tem como finalidade prover condições mínimas para os que a ela estão filiados, facultativa ou obrigatoriamente. Esses limites serão aferíveis por meio dos parâmetros que a lei fixar. Por certo, os benefícios que a previdência social proporcionar deixarão uma parcela da população com restrições à época do pagamento dos benefícios, em relação àqueles auferidos quando em atividade. Aquele segurado que em atividade extrapolar o limite (teto) de benefícios pagos pela Previdência Social terá seus rendimentos sensivelmente reduzidos por ocasião da aposentadoria. É no exame desse contexto que se verifica a característica nitidamente complementar do regime que ora tratamos. (AMARAL FILHO, 2005, p. 148-149).

A complementaridade da previdência não está relacionada exclusivamente com o Regime Geral de Previdência8 ou com o Regime Próprio de Previdência. Todavia, a opção pelo plano de previdência complementar não está vinculada a uma prévia contribuição para qualquer dos regimes públicos, existindo de forma autônoma e acessível a qualquer indivíduo.

Não é somente a complementaridade que traduz a natureza dos planos de previdência privada, pois esses planos não são, exclusivamente, um complemento ao regime geral de previdência social, mas sim totalmente autônomo, conforme definição constitucional (RAMOS, 2005).

O traço constitucional, de complementaridade da previdência privada não vincula à necessidade de haver obtido implementação do benefício no regime previdenciário público para que se dê a cobertura do Plano Privado. Entretanto, não se pode esquecer que existe igualmente, como opção, a função de suplementaridade, que consiste na concessão de benefícios de previdência privada ainda que não se implemente a cobertura pela previdência pública (DERZI; ZAPPA, 2006, p. 64).

Desta forma, o caráter complementar da previdência privada não está somente ligado aos casos em que o segurado recebe aposentadoria inferior ao teto pago pelo INSS. Tal entendimento imobiliza a essência da complementaridade da previdência privada, pois essa característica não está atrelada unicamente ao

8

regime geral ou próprio, mas sim a todo o sistema previdenciário brasileiro como instrumento de proteção social.

Portanto, nesta dissertação será utilizado o termo previdência complementar não no sentido da complementaridade do benefício e sim como sinônimo de previdência privada. Ultrapassando essa discussão e direcionando o trabalho para o objeto de estudo, faz-se necessária a distinção entre os dois tipos de entidades da previdência complementar (EPC):

a) Entidades Abertas de Previdência Complementar (EAPC) – Em conformidade com o artigo 36 da Lei Complementar 109 (2001), as EAPC são aquelas constituídas sob a forma obrigatória de sociedades anônimas, tendo como escopo a formulação de planos de benefícios de caráter previdenciário. Tais Entidades são normalmente constituídas por instituições financeiras em que não há obrigatoriedade de um vínculo empregatício ou associativo para ser participante do plano (BARRA, 2008, p. 122).

No âmbito da conceituação das entidades abertas de previdência complementar, pontuais são os ensinamentos de Ramos:

As entidades são denominadas abertas por poderem oferecer seus planos de benefícios livremente a todas as pessoas interessadas, não tendo seu âmbito de atuação restrito, tal qual as entidades fechadas de previdência complementar. A filiação de participantes aos planos de benefícios dessas entidades não depende da existência de qualquer vínculo prévio entre as pessoas físicas e/ou jurídicas envolvidas na relação de previdência complementar. Os participantes podem ser tidos como associados dessas entidades, nunca como seus sócios. (RAMOS, 2005, p. 41)

Estas entidades, na verdade, são instituições financeiras que exploram o ramo dos riscos sociais, mediante a instituição e operação de planos de benefícios de caráter previdenciário, seja em forma de renda continuada ou pagamento único. Para tanto, devem necessariamente revestir-se sob a forma societária de sociedade anônima.

Por não possuir finalidade lucrativa e por ser destinadas a um grupo homogêneo, essas entidades possuem algumas vantagens sobre as entidades abertas como:

a) menor custo;

b) maior transparência na gestão;

c) constituídas sem fins lucrativos, o que faz com que todos os recursos aplicados sejam investidos no próprio fundo, sem a necessidade de gerar resultados para um grupo de acionistas, como acontece com as entidades abertas;

d) melhor controle da gestão dos investimentos, pois seguem políticas de investimento e diretrizes estabelecidas pela entidade, observadas as Resoluções do Conselho Monetário Nacional.

O conceito de finalidade lucrativa surge como um diferencial para caracterização de uma EFPC. Coelho (1999, p. 277) interpreta que tal situação deve ser entendida como aquela que não se apropria dos resultados operacionais, ou seja, que não distribui resultados entre sócios ou mantenedores ou associados. Sobre o tema, Machado (1998, p. 199) escreve que:

não ter fins lucrativos não significa, de modo nenhum, ter receitas limitadas aos custos operacionais. Elas na verdade podem e devem ter sobras financeiras, até para que possam progredir, modernizando e ampliando suas instalações. O que não podem é distribuir lucros. São obrigadas a aplicar todas as suas disponibilidades na manutenção dos seus objetivos institucionais.

1.3.2. A relação jurídica e as formas de custeio da previdência social

O caráter compulsório da previdência social faz existir duas relações jurídicas entre o segurado e a Previdência Social, uma de custeio e outra de prestação. A relação jurídica de custeio baseia-se no papel da sociedade em financiar a seguridade social como um todo, respeitando a capacidade contributiva. O Estado se utiliza de seu poder de império para fazer com que as pessoas, físicas e jurídicas9, realizem contribuições para o financiamento da Seguridade Social. Como essa relação tem natureza jurídico-tributária, o contribuinte/segurado assume a postura de devedor e o Estado de credor10.

Por sua vez, relação jurídica de prestação baseia-se na necessidade. Pelo princípio da distributividade e seletividade na prestação de serviços e benefícios, o Estado está compelido a pagar ou prestar serviço ao segurado11, desde que ele se encontre em situação de risco social, e claro, implemente os requisitos específicos para a concessão do benefício. A responsabilidade do ente previdenciário é puramente objetiva, fundada na teoria do risco social que independe de resposta às indagações subjetivas sobre a causa do evento deflagrador do direito ao benefício.

A teoria do risco social diz que o Estado se investe na figura de um segurador universal contra todo e qualquer evento lesivo ocorrido em seu território, “sujeitando-se à respectiva indenização, garantidor da paz social e da realização das necessidades coletivas e individuais” (ARAÚJO, 1999, p. 177). Trata-se da última fase da responsabilidade civil do Estado, e seu advento é mais anunciado do que acontecido.

Diretamente relacionado com as contribuições, o princípio da solidariedade, insculpido no artigo 3°, I da Constituição Federal de 1988, assevera que não existe, obrigatoriamente, uma paridade entre a contribuição do segurado e a contra

9

O Artigo 195 da Constituição Federal de 1988 determina que a Seguridade Social será financiada pela Governo, Empresas e Trabalhadores. As empresas participam do custeio da Seguridade Social por meio do pagamento das contribuições sociais incidentes sobre a folha de salário, receita ou faturamento e lucro, no caso dos trabalhadores, esses contribuirão com o pagamento de contribuições sociais incidentes sobre a sua remuneração.

10

Com a mudança trazida pelo artigo 2° da Lei 11.457/2007, a competência para fiscalizar e cobrar as contribuições sociais devidas à Seguridade Social passou a ser da Receita Federal do Brasil e não mais do Instituto Nacional do Seguro Social.

11

prestação securitária por parte do Estado. Martinez define o alcance do termo solidariedade aplicado à previdência social, valorizando o coletivo em detrimento do individual, explicando ainda a sustentabilidade contributiva do regime da seguinte forma:

Solidariedade quer dizer cooperação da maioria em favor da minoria, em certos casos, da totalidade em direção à individualidade. Dinâmica a sociedade, subsiste constante alteração dessas parcelas e, assim, num dado momento, todos contribuem e, noutro, muitos se beneficiam da participação da coletividade. Nesta ideia simples, cada um também se apropria de seu aporte. Financeiramente, o valor não utilizado por uns é canalizado por outros. (MARTINEZ, 2011).

Segundo Carvalho e Murgel (2007), o regime de financiamento da previdência se apresenta de duas formas: capitalização e repartição simples. A primeira forma é aquela em que o trabalhador acumula as contribuições deduzidas do seu salário em um fundo do qual geram os benefícios de sua aposentadoria; ou seja, as contribuições pretéritas capitalizadas de cada trabalhador constituem uma poupança, que tem como característica principal a individualidade. Cada segurado contribui para o seu próprio benefício, estabelecendo desta forma uma correspondência entre o custeio e o benefício. Este regime é uma poupança individual, onde as aposentadorias prometidas pela previdência complementar dependerão sempre do que acontecer no mercado financeiro.

A segunda, repartição simples, é aquela em que o benefício dos aposentados é financiado pelas contribuições dos trabalhadores ativos. A solidariedade é a principal característica, pois os segurados na ativa contribuem para o pagamento dos benefícios do grupo de segurados em inatividade. Quando os segurados da ativa chegarem à inatividade, os novos segurados em atividade estarão contribuindo e arcando com o pagamento destes benefícios e assim por diante.

1.4. A ANÁLISE DA PRESTAÇÃO DOS SERVIÇOS E BENEFÍCIOS PELA

PREVIDÊNCIA SOCIAL NO BRASIL.

1.4.1. Apogeu e declínio do Estado provedor

Cumpre ressaltar a importância do estudo sobre a crise do Estado-provedor, uma vez que os fatores que mudaram a concepção do Estado-provedor para Estado-regulador acabaram se tornando a mola propulsora para o crescimento da previdência complementar nos últimos vinte anos.

A grande crise econômica de 1929 e a situação calamitosa dos países envolvidos na Segunda Grande Guerra fizeram com que o Estado se preocupasse com os chamados riscos sociais, que segundo Durand, são classificados em:

Os infortúnios, que sugerem um revés da sorte, um infortúnio, uma desgraça, como a morte ou a invalidez e os venturosos, que manifestam-se por fatos ditosos, afortunados, felizes, como a sobrevivência da pessoa (a aposentadoria por idade é uma contrapartida ao fato da sobrevivência do segurado). (DURAND, 1991, p. 55).

Horvath Júnior faz uso das palavras de Santoro-Passarelli, para definir o risco social como:

Risco social é o perigo que ameaça o indivíduo e se transfere para a sociedade atingindo toda a coletividade, fazendo surgir a necessidade social. Cabe à previdência social a função de aliviar a necessidade social surgida em virtude da ocorrência dos eventos previamente selecionados, garantindo uma tutela de base (mínimo vital). (HORVATH, 2004, p. 27).

Esse período de depressão econômica causou altas taxas de desemprego, quedas drásticas do produto interno bruto de diversos países, bem como quedas drásticas na produção industrial. Dessa forma, o Estado passou a se preocupar pelos riscos sociais e justificar o surgimento de restauradores com o Walfare State e o plano Beveridge12. Pela teoria do risco social o Estado seria uma espécie de

12

segurador universal contra todo e qualquer evento lesivo ocorrido em seu território, sujeitando-se à respectiva indenização, garantindo a paz social e a realização das necessidades coletivas e individuais (ARAÚJO, 1999, p. 177).

Horvath Júnior analisa a nomenclatura mais adequada a ser usada no âmbito do Direito Previdenciário, se risco ou se contingência social:

Risco é o evento futuro, incerto e involuntário que produz um dano passível de ser avaliado economicamente. Têm-se assim, os elementos que compõem o risco: futuridade, incerteza de seu acontecimento (quanto a sua ocorrência ou quanto ao momento de sua concretização), involuntariedade e dano. A diferença preponderante entre risco e contingência social baseia-se na ausência dos elementos voluntariedade e dano (no baseia-sentido de prejudicialidade), em alguns eventos protegidos como, por exemplo, a maternidade. Assim a contingência social vem a ser evento susceptível de produzir uma redução ou supressão da atividade do beneficiário ou de impor cargas econômicas suplementares. (HORVATH JÚNIOR, 2011).

A palavra contingência seria a nominalização mais correta, por ser uma expressão técnica, por corresponder a algo que pode ou não ocorrer e por se referir ao sistema público de Seguridade Social. Apesar das controvérsias existentes, consta no decorrer desse trabalho a expressão risco social devido a sua amplitude e a melhor adequação aos fatores prejudiciais à força de trabalho. Desta forma, existindo contingência ou risco, todos terão direito ao rol de prestações ou serviços oferecidos pelas normas da seguridade social, devendo-se observar as peculiaridades de cada benefício.

Os riscos sociais merecem resposta do Estado, que depende dos impostos para existir e como contrapartida deve estruturar a rede de proteção aos trabalhadores pelos riscos sociais.

A preocupação social teve grande expressão com a criação do Welfare State, um tipo de organização política e econômica que coloca o Estado como agente da promoção, proteção e defesa social e organizador da economia. Nesta orientação, o Estado é o agente regulamentador de toda a vida e saúde social, política e econômica do país em parceria com sindicatos e empresas privadas, em níveis diferentes, de acordo com a nação em questão. Cabe ao Estado do bem-estar social garantir serviços públicos e proteção à população (SCHUMPETER, 1908).

O Welfare State se originou da grande depressão gerada pela crise econômica de 1929 e foi criado com uma salvação para os países, principalmente, os europeus. Atualmente é um sistema em crise que possui como fatores causadores: a diminuição do gasto público e a adequação às demandas individualistas da sociedade, voltando a estimular a independência.

As consequências do Welfare State irradiaram os seus efeitos por todo o mundo e para melhor demonstrar os resultados, essa análise será dividida em dois planos: a) no mundo, com a sua implementação e as mudanças ocorridas na Europa, Estados Unidos e América Latina e b) no Brasil, que retrata os resultados da adaptação do Welfare State no Brasil.

a) Acerca do Welfare State no mundo

Remetendo à crise econômica de 1929, o Estado passou a ter importância na vida social das pessoas, em face de que o risco social para os indivíduos passou a ser também uma preocupação do Estado.

O Welfare State é uma das marcas da era dourada de prosperidade do pós-guerra e significou mais do que um simples incremento das políticas sociais no mundo industrial desenvolvido. Representou um esforço de reconstrução econômica, moral e política. Economicamente, significou um abandono da ortodoxia da pura lógica do mercado, em favor da exigência de extensão da segurança do emprego e dos ganhos como direitos de cidadania e moralmente, a defesa das ideias de justiça social, solidariedade e universalismo (ESPING-ANDERSEN, 1995).

Esse plano de reforma do Estado, incorporou um ideal de recuperação para as nações economicamente abaladas e repercutiu em muitos países da Europa, como a Suécia, a Dinamarca, a Noruega e a Finlândia. Diante dessa grande reforma, surgiu também a proposta do funcionamento do Estado na forma Regulatória. A respeito dessa mudança, Mattos afirma que o desenvolvimento do Estado regulador nos Estados Unidos teve dois momentos fundamentais: o New Deal (1933-1940) e a New Social Regulation (1965 – 1980) e completa:

Em estudo profundo sobre o New Deal e o tratamento de concentrações econômicas, The New Deal and the problem of monopoly – a study in

economic ambivalence, Ellis W. Hawley demonstra que o New Deal, em

campanha pró-concorrência e o ataque a estruturas rígidas de controle de preços. Daí o New Deal ser qualificado, desde uma análise econômica, como uma das políticas mais ambivalentes da historia da economia norte-americana. Porém o sentido do New Deal e seus efeitos sobre a configuração do Estado regulador americano pode ser mais bem compreendido deste ponto de vista da análise política. (MATTOS, 2006, p. 81-84).

Diante desses dois movimentos, o New Deal e o New Social Regulation, fica claro que o ideal de realização do interesse público será defendido como um contraponto ao ideal liberal de maximização egoísta do interesse privado.

A crise do Welfare State é o preâmbulo do crescimento da previdência complementar e dentre os fatores que impulsionaram esse crescimento, podem ser apontados os seguintes:

a) A expansão dos gastos públicos com a área social acarreta deficits para o Estado, provocando a inflação e o desemprego. Os programas socais são os responsáveis pelo desequilíbrio da competitividade entre os indivíduos no mundo do trabalho. “A solução passa pela redução dos programas tanto quanto possível, redução dos benefícios, controle do acesso e fraudes, austeridade no fornecimento de bens, privatização dos serviços, etc.” (DRAIBE; HENRIQUE,1988, p.58).

b) A diminuição das receitas públicas devido à crise econômica, conduz a redução dos financiamentos para os programas sociais, os quais, por sua vez, não podem ser feitos através da imposição de impostos para as massas, pois estão economicamente desequilibradas. Portanto, a crise fiscal do Estado se expressa nos gastos sociais que aumentam cada vez mais, e o seu financiamento torna-se algo moroso.

c) O colapso do pacto político do pós-guerra sob o qual o Welfare State se ergueu. Há autores que defendem a teoria de que os programas de políticas sociais surgiram para cobrir os riscos aos quais estariam expostos os trabalhadores, reforçando assim as atividades econômicas. Porém, com a crise econômica, iniciada, no início dos anos 70, o Welfare State esgotou a sua forma básica entre a regulação estatal fundamentada na política econômica de Keynes com a articulação das políticas sociais (WIECZYNSKI, 2007).

A privatização dos programas de bem-estar social é uma das estratégias mais defendidas na presente crise do welfare state. De fato, ela é promovida por duas razões distintas: a primeira com o objetivo de diminuir o gasto público e de estimular a independência; a segunda, visando responder às demandas mais diferenciadas e individualistas da sociedade "pós-industrial". Na prática houve, contudo, poucas reformas substanciais desse tipo. Apesar disso, um processo "silencioso" de privatização pode estar a caminho em muitos países, causado principalmente pela erosão gradual dos níveis dos benefícios ou dos serviços. Devemos mencionar aqui também a experiência sueca de permitir uma maior competição entre os fornecedores de serviços, ainda que sob normas rígidas. Se a privatização gera uma transferência das responsabilidades pelo bem-estar para as empresas, então é muito provável que se torne uma panaceia. A experiência norte americana mostra que os planos de empresas, especialmente aqueles de benefícios diferenciados, enfrentam problemas semelhantes aos dos esquemas públicos. Além disso, tais esquemas empresariais são cada vez menos viáveis em uma estrutura de empregos dominada pelos serviços, em que as empresas são menores e os trabalhadores menos sindicalizados. A alternativa está nos fundos de poupança individuais, que dificilmente fornecerão garantias substanciais de bem-estar, ou nos planos de seguro individual. Na Europa e nos Estados Unidos, esses planos têm aspectos positivos: além de incentivarem a poupança, permitem que os indivíduos moldem seu próprio plano de bem-estar. Mas ao se pretender transformá-los em um substituto, mais do que em um suplemento, aos esquemas públicos, sua capacidade de proporcionar a seguridade social de modo universal é bastante duvidosa. (ESPING-ANDERSEN, 1995, p. 106-107).

As mudanças sociais que implicaram o comprometimento da sustentabilidade do Walfare State, fizeram com que o indivíduo se interessasse pela gerência de seu próprio bem-estar, principalmente, no que diz respeito à velhice, assumido os riscos gerados pelas contingências sociais. É nesse contexto que surgem as aplicações em previdência complementar. Não se trata da privatização da Seguridade Social, a previdência complementar tem por objetivo garantir um melhor bem-estar para o segurado e não a substituição das garantias previdenciárias do Estado.

Conduzindo a uma evolução histórica sobre as mudanças na intervenção do Estado, o antiestatismo surge nos anos 1960 e, como um vendaval, avança em todos os países capitalistas, cêntricos ou periféricos.

A ideia intervencionista não era mais tão atraente. Essa forma totalitarista era tão repulsiva quanto a ausência do amparo social anterior à criação do sistema. Assim, exigia-se dos países que adotavam regimes intervencionistas a implementação de um sistema menos dependente da vontade do Estado.

Essas mudanças trouxeram reformas sociais atingindo, inclusive, a previdência social. Os países latino-americanos optaram por um processo de imitação do modelo de estratégia liberal, baseado na privatização da previdência social com ênfase na desregulamentação do mercado de trabalho e nos benefícios seletivos ao invés de universais.

b) Acerca do Welfare State no Brasil

As teorias criadas para explicar o desenvolvimento do Welfare State nos países industrializados são instrumentos úteis para o entendimento do caso brasileiro. Devidamente ajustadas às peculiaridades locais, essas teorias fornecem um mapa de variáveis relevantes que pode ser utilizado para estabelecer os contrastes entre o Brasil e os países desenvolvidos.

As circunstâncias do surgimento e do desenvolvimento do Welfare State no Brasil são diferentes das observadas nos países europeus. Além de ocorrer sob uma posição diferente na economia mundial, o processo de modernização brasileiro é marcadamente segmentado, com setores industriais modernos convivendo com setores tradicionais e com a economia agrário-exportadora. O controle do mercado para produtos industriais por meio de políticas de massificação do consumo foi um aspecto secundário para um Estado preocupado com estratégias protecionistas, disponibilidade de insumos e investimentos em bens de capital (MEDEIROS, 2001).

No período de expansão da industrialização do Brasil, durante as décadas de 1940 e 1950, a possibilidade de se utilizar o Welfare State como instrumento de controle da demanda agregada era reduzida. Problemas de superprodução estavam muito mais relacionados ao comportamento do setor externo do que a flutuações nos níveis nacionais da demanda e o número restrito de trabalhadores beneficiados limitava a efetividade das políticas como mecanismo de expansão do consumo. No Brasil, o Welfare State surge a partir de decisões autárquicas e com caráter predominantemente político: regular aspectos relativos à organização dos trabalhadores assalariados dos setores modernos da economia e da burocracia (MEDEIROS, 2001).

construído: centralização política e financeira no governo federal e nas ações sociais, fragmentação institucional, exclusão da população à participação política, o autofinanciamento social, a privatização e o clientelismo que ainda persistem em muitos segmentos sociais.

O problema da dependência econômica estrangeira perdura até os dias atuais. Tendo em vista da baixa capacidade de formação de poupança doméstica da economia brasileira, muito se discutiu nas últimas décadas sobre a alta dependência do Brasil ao capital estrangeiro para os investimentos necessários ao setor produtivo da economia para se promover o processo de crescimento e desenvolvimento. O incentivo do Estado, com a criação da Lei n.° 11.053, de 2004 (Anexo 3), foi aumentar a procura por investimentos em planos de previdência complementar e consequentemente gerar a formação da poupança interna tão importante para o desenvolvimento econômico.

Antes de adentrar no debate sobre as mudanças trazidas pela Lei n° 11.053, de 2004 e sobre a formação da poupança interna, torna-se necessário compreender o surgimento do Estado regulador e a previdência complementar brasileira.

1.4.2. O surgimento do Estado regulador e a previdência social brasileira

O surgimento da estratégia regulatória no Brasil ocorreu de forma distinta do modelo de Estado Regulador norte-americano e do modelo de Estado do bem-estar social europeu. A burocracia estatal brasileira, criada para regular os vários setores da economia, adotou técnicas administrativas, especialmente de planificação da economia, em parte se aproximando de modelos de planejamento econômico Keynesiano.

O modelo de Estado regulador que se forma no Brasil a partir dos anos 1930 foi diferente do modelo de Estado regulador que se formou nos Estados Unidos, se compararmos as técnicas administrativas utilizadas para regular a economia em cada um desses casos.

Art. 201. A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial, e atenderá, nos termos da lei, a: I - cobertura dos eventos de doença, invalidez, morte e idade avançada; II - proteção à maternidade, especialmente à gestante;

III - proteção ao trabalhador em situação de desemprego involuntário; IV - salário-família e auxílio-reclusão para os dependentes dos segurados de baixa renda;

V - pensão por morte do segurado, homem ou mulher, ao cônjuge ou companheiro e dependentes, observado o disposto no § 2º.

Conforme o artigo 201 da Constituição Federal de 1988, a proteção previdenciária brasileira é ampla, mas necessita de prévia contribuição para o recebimento de benefícios, sendo, portanto, compulsória e contributiva, característica que não existe nos outros dois ramos da seguridade: assistência social e saúde. Sobre isto, Carvalho e Murgel explicam:

Por meio da previdência social vem o Estado garantir a dignidade humana, impedindo a degradação do homem e propiciando ao indivíduo uma existência material mínima em período de infortúnio ou de dificuldade no exercício do seu ofício. Desse modo, promove a igualdade de direitos entre todos os homens; garante a independência e autonomia do ser humano; observa e protege os direitos inalienáveis do homem; não admite a negativa dos meios fundamentais para o desenvolvimento de alguém como pessoa ou a imposição de condições subumanas de vida. (CARVALHO; MURGEL, 2007, p. 26).

A preocupação da ordem social brasileira com o indivíduo tem sua gênese pautada no princípio da dignidade da pessoa humana, que consiste em preceitos fundamentais a todo ser humano, decorrentes da harmonia entre os diversos fatores como a liberdade, trabalho, família e cultura. Estudos de Comparato apontam:

que a dignidade da pessoa humana não consiste apenas no fato de ser ela, diferentemente das coisas, um ser considerado e tratado como um fim em si e nunca como um meio para a consecução de determinado resultado. Ela resulta também do fato de que, pela sua vontade racional, só a pessoa vive em condições de autonomia, isto é, como ser capaz de guiar-se pelas leis que ele próprio edita. Daí decorre, como assinalou o filósofo, que todo homem tem dignidade e não um preço, como as coisas. (COMPARATO, 1999, p. 20)

Sarlet também propôs uma definição jurídica para a dignidade da pessoa humana que serviu de amparo para construção da ordem social brasileira:

consideração por parte do Estado e da comunidade, implicando, neste sentido, um complexo de direitos e deveres fundamentais que assegurem a pessoa tanto contra todo e qualquer ato de cunho degradante e desumano, como venham a lhe garantir as condições existenciais mínimas para uma vida saudável, além de propiciar e promover sua participação ativa co-responsável nos destinos da própria existência e da vida em comunhão dos demais seres humanos. (SARLET, 2001, p. 60).

A dignidade da pessoa humana serviu para organização do plano de benefícios da Previdência Social, pois visando garantir as condições mínimas para uma vida saudável aos segurados foi que o Estado definiu seu plano de benefícios de amparo ao individuo que, por ventura, se encontrar numa situação de risco social. Sobre o tema, Gentil (2007) afirma que no Brasil, as alterações no sistema de seguridade social ao longo dos anos 1990 não foram tão extensas a ponto de mudar as suas características fundamentais. O sistema ainda é o mesmo previsto pela Constituição de 1988, ou seja, permanece público, em regime de repartição e continua a caracterizar-se pela universalidade da cobertura, muito embora sua implementação tenha resultado em grande afastamento dos princípios constitucionais.

O sistema previdenciário tem sofrido modificações quase ininterruptas desde o fim da década de 1980, em função da influência do pensamento conservador que varreu a América Latina, promovendo reformas privatizantes e da clara dominância de políticas econômicas ortodoxas. Essas políticas estão baseadas no diagnóstico de que o deficit público das últimas décadas resultou em inflação elevada ou em aumento na relação dívida/produto interno bruto (PIB). O ingrediente principal do deficit estaria no descontrole das contas da previdência.

O Estado providência não respondia mais aos anseios da população, mostrou-se esgotado e ineficiente em frente à escassez de seus recursos. Diante desses fatores, observa-se a opinião de Carvalho e Murgel sobre o modelo do Estado do bem-estar Social e a crise previdenciária brasileira:

Com a baixa arrecadação, decorrente da falta de contribuição do setor privado, o Estado se viu com baixos recursos para garantir os direitos sociais, ocasionando uma paralisação do primeiro setor, que é o próprio Estado.

Ao Estado era confiado o papel de provedor e agora, diante das mudanças econômicas globais, o Estado passou a ser o regulador dos serviços sociais. Fatores como os acima apontados, foram os causadores do comprometimento do tripé formador da Seguridade Social.

Contudo, o Estado Regulador decorreu de uma mudança na concepção do conceito de atividade administrativa em função do princípio da subsidiariedade e da crise do Estado de Bem-Estar, incapaz de produzir o bem de todos com qualidade e a custos que possam ser cobertos sem sacrifício de toda a sociedade. Daí a descentralização de funções públicas para particulares (SOUTO, 2005).

A falência do providencialismo causou o surgimento dos órfãos do Estado que contribuíram para o crescimento da pobreza e a exclusão social. Nesse panorama surgiu uma nova forma de ver e julgar o mundo social, chamada de neoliberalismo. Clarck et al mostram o papel do Estado e o surgimento do neoliberalismo:

No mesmo sentido, o New Deal (baseado no reformismo keynesiano) e o Estado Social jamais representaram um socialismo puro. Tanto no início (Revolução Russa de 1917) como no fim (Consenso de Washington) do século XX surgiram posições teóricas extremistas quanto à função do Estado no mercado, mas a implementação delas nos meios jurídico e econômico é realizada com diversas adaptações, e por causa destas é que podemos chamar neoliberais todos os arranjos que se fizeram na estrutura dos Estados. Essas adaptações aproveitaram sempre princípios liberais originais, preservando-se o mercado, porém, ora o Estado intervém com mais vigor na economia, ora com menos. (CLARK et al, 2006).

O neoliberalismo demonstrado por Clark et al (2006) possui como fase inicial a exigência de um Estado Social, cuja atuação no domínio econômico se dava diretamente, via empresa pública, sociedade de economia mista e fundações e indiretamente mediante rígidas normatizações, tudo em nome do desenvolvimento ou do crescimento, em seguida, realiza-se no Estado Democrático de Direito e as intervenções diretas passam a ser minimizadas, priorizando-se a intervenção indireta e a intermediária. Nesse contexto, surgem no cenário jurídico as Agências Reguladoras.

dos modelos de Estado se encontra o liberalismo, passando pelo neoliberalismo de regulamentação e chegando ao neoliberalismo de regulação13.

Sobre a reforma do Estado no Brasil, Barroso (2003, p. 291), defende que é fundamental a compreensão de que as reformas econômicas não chegaram a produzir um modelo que possa ser identificado com o de Estado mínimo. Pelo contrário, apenas deslocou a atuação estatal do campo empresarial para o domínio da disciplina jurídica, com a ampliação de seu papel na regulação e fiscalização dos serviços públicos e atividades econômicas.

O papel de prover o bem-estar social está mudando de mãos. O intervencionismo do Estado era financiado pela sociedade, que diante da ineficiência na prestação dos serviços sociais básicos, passou a procurar empresas/entidades do setor privado no intuito de substituir o provedor desses serviços, como a saúde, educação e previdência. Como a sociedade é fonte de financiamento do Estado, a tributação desses setores ganhou destaque diante dessa nova roupagem que se apresenta o Estado.

Observados os fatores que ocasionaram a crise do Estado provedor e o surgimento do Estado regulador, o caso brasileiro possui algumas peculiaridades. O próximo tópico visa analisar esses fatores e demonstrar sua relação com o surgimento da previdência complementar.

1.4.3. Os fatores históricos do comprometimento da prestação dos serviços e

benefícios pela previdência social no Brasil

Neste tópico será demonstrado o comprometimento dos serviços e benefícios prestados pelo Regime Geral de Previdência Social administrados pelo INSS, as causas que levaram a instabilidade do sistema, que ao longo do tempo não resistiu ao descontrole da gestão pública entre 1960 e 2002.

13

O artigo 194 da Constituição Federal de 1988 determina que a seguridade social é formada de iniciativas do poder público e da sociedade. A sociedade, representada pelas empresas e trabalhadores, apresenta-se como financiadora do sistema securitário formando duas das três bases de custeio14 e para garantir sustentabilidade e segurança, as contribuições sociais devem respeitar o princípio da diversidade da base de financiamento, que protege o sistema, evitando a sobrecarga em uma só fonte de financiamento.

Mesmo com a proteção constitucional, a prestação de serviços relacionados à saúde, assistência e previdência social tornou-se deficiente. Mais especificamente no campo previdenciário, as aposentadorias não garantem a manutenção do poder aquisitivo.

Embora a Constituição Federal de 1988 preveja, expressamente, nos artigos 194, Parágrafo único, IV e 20, § 4,° a manutenção do poder aquisitivo de aposentadorias e pensões, na prática a situação se apresenta da seguinte forma:

Art. 194. A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social.

Parágrafo único. Compete ao Poder Público, nos termos da lei, organizar a seguridade social, com base nos seguintes objetivos:

(...)

IV - irredutibilidade do valor dos benefícios;

Art. 201. A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial, e atenderá, nos termos da lei, a: (...)

§ 4º É assegurado o reajustamento dos benefícios para preservar-lhes, em caráter permanente, o valor real, conforme critérios definidos em lei.

Os dispositivos citados contemplam o Princípio da Irredutibilidade do Valor dos Benefícios. Segundo Kertzman (2009, p. 49), essa irredutibilidade possui dois aspectos: a nominal e a real.

O artigo 194, parágrafo único, inciso IV, da Constituição Federal garante ao segurado a irredutibilidade do valor nominal de seu benefício, ou seja, de acordo com esse princípio, não pode o benefício sofrer redução.

14