UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE

DEPARTAMENTO DE ADMINISTRAÇÃO CURSO DE ADMINISTRAÇÃO

ALYSSON HERBSTER FERRAZ SERRA

AVALIAÇÃO DE ALTERNATIVAS NA CAPTAÇÃO DE RECURSOS FINANCEIROS PARA INCORPORADORAS.

AVALIAÇÃO DE ALTERNATIVAS NA CAPTAÇÃO DE RECURSOS FINANCEIROS PARA INCORPORADORAS.

Monografia apresentada ao Curso de

Administração do Departamento de

Administração como requisito parcial para obtenção do Título de Bacharel em Administração da Universidade Federal do Ceará.

Orientador: Prof. Dr. Jocildo Figueiredo Correia Neto.

AVALIAÇÃO DE ALTERNATIVAS NA CAPTAÇÃO DE RECURSOS FINANCEIROS PARA INCORPORADORAS.

Monografia apresentada ao Curso de

Administração do Departamento de

Administração da Universidade Federal do Ceará, como requisito parcial para a obtenção do título de Bacharel em Administração. Área de concentração: Administração Financeira.

Data da aprovação ____/____/_____

BANCA EXAMINADORA

____________________________________________ Prof. Dr. Jocildo Figueiredo Correia Neto (Orientador)

Universidade Federal do Ceará (UFC)

____________________________________________ Prof. MSc. João da Cunha Silva

Universidade Federal do Ceará (UFC)

____________________________________________ Prof. Dr. Cláudio Bezerra Leopoldino

À Universidade Federal do Ceará, por me propiciar esta oportunidade de enriquecimento intelectual.

À minha família, especialmente meus pais Jansen e Altair, pelo apoio e incentivo dado à confecção do presente trabalho e pelos ensinamentos a mim repassados durante toda a vida.

À minha esposa Juliane, pela compreensão e apoio dados a mim em todos os momentos de dificuldade durante a produção do presente trabalho.

“Construir conhecimento significa sujar as mãos, saltar no meio de tudo, cair de cara no

O déficit habitacional brasileiro é um problema de destaque e destino de diversas políticas públicas de financiamento, regulamentação e incentivo, através de legislações, tendo em vista ser a moradia um direito constitucional e este setor ser responsável por muitos empregos e movimentação da economia. Empreendimentos imobiliários requerem investimentos elevados, sendo necessários meios de financiamento ao setor a fim de desenvolvê-lo. Com o mesmo objetivo, também são relevantes meios de financiamento ao consumidor final. Neste sentido, foram criadas no Brasil diversas legislações, instituições, regulações, etc, tais como: Banco Nacional da Habitação, Sistema Financeiro da Habitação e Sistema Financeiro Imobiliário. Os objetivos principais, além de fomentar o setor empresarial e o financiamento aos consumidores finais, são os de gerar segurança jurídica para os envolvidos: incorporadores, consumidores e instituições financeiras. Através de pesquisa em Leis, livros, documentos, entrevistas e um estudo de caso, o presente trabalho analisou diversas roupagens (formas) jurídicas em que pode ser formatado um empreendimento imobiliário, tais como: Condomínio Fechado, Incorporação, Patrimônio de Afetação, Sociedade de Propósito Específico e Sociedade em Conta de Participação, levando em consideração os principais aspectos de cada um deles, mas com um objetivo principal: apresentar o que é mais rentável financeiramente para empresa empreendedora (incorporadora) levando-se em consideração as principais fontes de recursos para viabilizar tais empreendimentos, tais como: consumidor final, bancos, companhias hipotecárias, fundos de investimento e companhias securitizadoras. Para tanto, são apresentadas informações de análise de exposição de caixa, valor presente líquido e taxa interna de retorno do estudo de caso, devendo tal decisão estratégica ser tomada pela empresa. Como resultado final concluiu-se que o patrimônio de afetação combinado com o financiamento bancário traz melhor resultado financeiro para a empresa executora do empreendimento residencial, seguida de perto e com alguns pontos controversos, do patrimônio de afetação combinado com a o financiamento via companhia hipotecária. Como pior cenário concluiu-se que a combinação entre sociedade de propósito específico ou em conta de participação combinada com a participação em percentual mais elevado de um fundo de investimento, pois diminui consideravelmente a rentabilidade do empreendimento.

The Brazilian housing deficit is a problem of prominence and destiny of several public policies of financing, regulation and incentive, through legislation, in view of housing being a constitutional right and this sector be responsible for many jobs and economic movement. Real estate projects require high investments, and financing is necessary for the sector in order to develop it. For the same purpose, financing for the final consumer is also relevant. In this sense, various laws, institutions, regulations, etc., have been created in Brazil, such as the National Housing Bank, the Housing Finance System and the Real Estate Finance System. The main objectives, besides fomenting the business sector and financing to the final consumers, are those of generating juridical security for those involved: incorporators, consumers and financial institutions. Through a research in Laws, books, documents, interviews and a case study, the present work analyzed several legal forms (shapes) in which a real estate development can be formatted, such as: Closed Condominium, Incorporation, Property of Affectation, Society of Specific Purpose and Partnership in a Participation Account, taking into account the main aspects of each of them, but with a main objective: to present what is more financially profitable for entrepreneurial company (incorporating) taking into account the main sources of resources for such as end consumers, banks, mortgage companies, investment funds and securitization companies. In order to do so, we present information about cash exposure, net present value and internal rate of return of the case study, and such strategic decision should be made by the company. As a final result, it was concluded that the equity associated with the bank financing brings better financial results for the company executing the residential project, followed closely and with some controversial points, of the equity of affectation combined with the financing by mortgage company. As a worst case scenario, it was concluded that the combination of specific purpose or participation company combined with the participation in higher percentage of an investment fund, because it considerably reduces the profitability of the enterprise.

Quadro 1 - Principais diferenças entre PA e SPE 39

Gráfico 1 - Financiamentos imobiliários concedidos com recursos do SBPE 46

Gráfico 2 - Composição do patrimônio líquido da indústria de FII por tipo de imóvel em

30/06/2009 (% do PL) 52

Gráfico 3 - Composição da capitalização de mercado por tipo de imóvel (% de montante) 52

Gráfico 4 - Composição da capitalização de mercado por finalidade (% de montante) 53

Gráfico 5 - Histórico do patrimônio líquido de FIP imobiliários 55

Gráfico 6 - Composição de emissões acumuladas de 1999 a 2008 por ativo-lastro 56

Gráfico 7 - Composição de emissões por ativo-lastro – ano 2008 (% de montante) 57

Gráfico 8 - Histórico do montante de emissões de securitização (em R$ milhões) 60

Figura 1 - Resumo da operação de securitização de recebíveis imobiliários e emissão de CRI 61

Quadro 2 - Principais fontes de recursos financeiros e suas exigências 62

Gráfico 9 - Exemplo de fluxo de caixa acumulado ($) 66

Figura 2 - Fotografia do empreendimento concluído 74

Tabela 1 – Unidades vendidas com valores e datas 77

Tabela 2 – Resumo dos resultados financeiros obtidos 92

Tabela 3 – Resumo dos resultados financeiros obtidos no caso real 93

Tabela 4 – Resumo dos melhores indicadores financeiros 94

Tabela 5 – Fluxo de recebíveis nominais 103

Tabela 6 – Fluxo real de desembolso, receitas, despesas e evolução de obra 106

Tabela 7 – Simulação do fluxo para financiamento bancário em incorporação 108

Tabela 8 – Simulação do fluxo para financiamento bancário em patrimônio de afetação 110

Tabela 9 – Simulação do fluxo para financiamento junto à companhia hipotecária em

incorporação 112

Tabela 10 – Simulação do fluxo para financiamento junto à companhia hipotecária em

patrimônio de afetação 114

Tabela 11 – Simulação do fluxo para aportes de fundo de investimento com participação de

50% 116

Tabela 12 – Simulação do fluxo para aportes de fundo de investimento com participação de

80% 118

Tabela 13 – Simulação do fluxo para securitização performada em incorporação 120

Tabela 14 – Simulação do fluxo para securitização performada em patrimônio de afetação

Art. Artigo

BC Banco Central

BNH Banco Nacional da Habitação

CCI Cédula de Crédito Imobiliário

CEF Caixa Econômica Federal

CETIP Central de Custódia e de Liquidação Financeira de Títulos

CMN Conselho Monetário Nacional

CND Certidão Negativa de Débitos

CNPJ Cadastro Nacional da Pessoa Jurídica

COFINS Contribuição para o Financiamento da Seguridade Social

CRI Cartório de Registro de Imóveis

CRI Certificado de Recebíveis Imobiliários

CSLL Contribuição Social sobre o Lucro Líquido

CVM Comissão de Valores Mobiliários

FCVS Fundo de Compensação das Variações Salariais

FGTS Fundo de Garantia por Tempo de Serviço

FI Fundo de Investimento

FIDC Fundo de Investimento em Direito Creditório

FII Fundo de Investimento Imobiliário

FIP Fundo de Investimento em Participações

ICMS Imposto sobre Circulação de Mercadorias e Serviços

IGP-DI Índice Geral de Preços – Disponibilidade Interna

IGP-M Índice Geral de Preços do Mercado

INCC Índice Nacional da Construção Civil ou Índice Nacional do Custo da

Construção

IPO Initial Public Offering

IPTU Imposto Predial e Territorial Urbano

IR Imposto de Renda

IRPJ Imposto de Renda Pessoa Jurídica

IRR Internal Rate of Return

ITBI Imposto sobre Transmissão de Bens Imóveis

LIG Letra Imobiliária Garantida

MBS Mortgage Backed Security

NPV Net Present Value

PA Patrimônio de Afetação

PAR Programa de Arrendamento Residencial

PASEP Programa de Formação do Patrimônio do Servidor Público

PIB Produto Interno Bruto

PIS Programa de Integração Social

REIT Real Estate Investment Trust

RET Regime Especial de Tributação

SAC Sistema de Amortização Constante

SBPE Sistema Brasileiro de Poupança e Empréstimo

SCP Sociedade em Conta de Participação

SFH Sistema Financeiro da Habitação

SFI Sistema Financeiro Imobiliário

SFN Sistema Financeiro Nacional

SPE Sociedade de Propósito Específico

TIR Taxa Interna de Retorno

TR Taxa Referencial

VGV Valor Geral de Venda

1 INTRODUÇÃO ...14

1.1 Delimitação e Justificativa do Estudo ... 14

1.2 Objetivos ...16

1.3 Metodologia ...17

1.4 Estrutura do Estudo ...17

2 MERCADO IMOBILIÁRIO BRASILEIRO ... 19

2.1 Construtoras x Incorporadoras ... 19

2.2 Sistema Financeiro da Habitação (SFH) ... 20

2.3 Sistema Financeiro Imobiliário (SFI) ... 23

2.4 Mercado Imobiliário voltado para a Habitação ... 26

2.5 Necessidade de recursos financeiros para empresas do setor da habitação .... 28

3 FORMATAÇÕES MAIS USUAIS DO NEGÓCIO IMOBILIÁRIO ... 30

3.1 Condomínio fechado (condomínio em edificação) ... 30

3.2 Incorporação ... 33

3.3 Patrimônio de Afetação (PA) ... 35

3.4 Sociedade de Propósito Específico (SPE) ... 38

3.5 Sociedade em Conta de Participação (SCP) ... 40

4 FONTES MAIS COMUNS DE RECURSOS FINANCEIROS ... 43

4.1 Consumidor final ... 43

4.2 Bancos ... 44

4.3 Companhias Hipotecárias ... 47

4.4 Fundos de Investimentos ... 48

4.4.1 Fundos de Investimentos Imobiliários (FII) ... 50

4.4.2 Fundos de Investimentos em Participações (FIP) ...53

4.5 Companhias Securitizadoras ... 55

5 ANÁLISE FINANCEIRA ... 65

5.1 Exposição de Caixa ...65

5.2 VPL – Valor Presente Líquido ...67

5.3 TIR – Taxa Interna de Retorno ...68

5.4 VPL vs. TIR ...69

6 ESTUDO DE CASO ...71

6.3 Simulação com Base no Formato Condomínio Fechado ...82

6.4 Simulação com Base em Financiamento via Banco ...83

6.5 Simulação com Base em Financiamento via Companhia Hipotecária ...87

6.6 Simulação com Base em Aportes via FIP ou FII ...89

6.7 Simulação com base em aportes via companhia securitizadora ...91

6.8 Análise dos resultados ... 92

7 CONSIDERAÇÕES FINAIS ...96

7.1 Recomendações para estudos futuros ... 97

REFERÊNCIAS ...99

APÊNDICE A – TABELA 5 – FLUXO DE RECEBÍVEIS NOMINAIS ...103

APÊNDICE B – TABELA 6 – FLUXO REAL DE DESEMBOLSO, RECEITAS, DESPESAS E EVOLUÇÃO DE OBRA ... 106

APÊNDICE C – TABELA 7 - SIMULAÇÃO DO FLUXO PARA FINANCIAMENTO BANCÁRIO EM INCORPORAÇÃO ...108

APÊNDICE D – TABELA 8 – SIMULAÇÃO DO FLUXO PARA FINANCIAMENTO BANCÁRIO EM PATRIMÔNIO DE AFETAÇÃO ...110

APÊNDICE E – TABELA 9 – SIMULAÇÃO DO FLUXO PARA FINANCIAMENTO JUNTO A COMPANHIA HIPOTECÁRIA EM INCORPORAÇÃO ...112

APÊNDICE F – TABELA 10 – SIMULAÇÃO DO FLUXO PARA FINANCIAMENTO JUNTO A COMPANHIA HIPOTECÁRIA EM PATRIMÔNIO DE AFETAÇÃO .114 APÊNDICE G – TABELA 11 - SIMULAÇÃO DO FLUXO PARA APORTES DE FUNDO DE INVESTIMENTO COM PARTICIPAÇÃO DE 50% ...116

APÊNDICE H – TABELA 12 – SIMULAÇÃO DO FLUXO PARA APORTES DE FUNDO DE INVESTIMENTO COM PARTICIPAÇÃO DE 80% ... 118

APÊNDICE I – TABELA 13 – SIMULAÇÃO DE FLUXO PARA SECURITIZAÇÃO PERFORMADA EM INCORPORAÇÃO ...120

APÊNDICE J – TABELA 14 – SIMULAÇÃO DE FLUXO PARA SECURITIZAÇÃO PERFORMADA EM PATRIMÔNIO DE AFETAÇÃO ....122

1 INTRODUÇÃO

O nível de conhecimento e de informação da sociedade atual, de acordo com Serra (2007, p. 8), cujos reflexos aparecem nos altos padrões de exigência do consumidor, impõe às organizações uma postura inovadora e proativa que garanta atender as expectativas do cliente como forma de se manter no mercado.

Ainda segundo Serra (2007, p. 8), o antigo perfil operacional das empresas, em especial do segmento da construção civil, antes da década de 1990, que privilegiava um segmento limitado de mercado, em função do pouco desenvolvimento tecnológico, das condições econômico-financeiras das pessoas e empresas e por falta de um instrumento eficaz que direcionasse adequadamente as empresas no mercado, cedeu lugar a um novo modelo de relação com a sociedade para atender plenamente aos anseios das diversas camadas sociais, com atuação mais ampla e competitiva.

Esse novo modelo evidenciou-se, de forma mais explícita, a partir das últimas décadas, através do bom momento da economia brasileira vivido até meados de 2014, ano em que se iniciou uma profunda crise política e econômica (DA LUZ, 2016, p. 48 e 49) que perdura até os dias atuais (2017). Período pelo qual se permite visualizar a nova pirâmide social, que vem se modificando de forma bem dinâmica, impulsionada, dentre outros setores, pelo setor da construção civil; segmento importante, inclusive de cunho estratégico para o governo, tendo em vista sua capacidade de gerar um elevado número de empregos diretos e

indiretos, bem como amenizar uma das maiores dívidas sociais do país, que é o déficit

habitacional conforme apresentado na seção 2.4 à frente.

1.1 Delimitação e Justificativa do Estudo

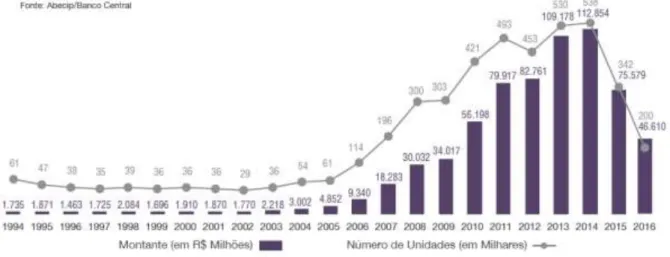

Um dos itens mais importantes no negócio imobiliário residencial é a segurança jurídica e financeira e estas estão diretamente relacionadas com a formatação deste negócio. Com possibilidade de assumir diversas formas, principalmente a partir do ano de 1997, ano em que foi publicada a Lei 9.514 com diversas novidades para o setor e impulsionado em 2004 a partir da publicação da Lei 10.931, evidenciado pelo aumento nos números de financiamentos apresentados no gráfico 1 (p. 46) do presente trabalho, o que demonstra um crescimento mais significativo do setor a partir daí.

diversas alternativas, principalmente quanto a formatação jurídica mais adequada ao projeto, pode fazer com que cada vez mais empresas possam executá-los, quando combinados às

fontes de recursos financeiros para viabilizá-los. Poderá, ainda, ajudar a “alavancar” os

negócios de uma empresa incorporadora, tornando viável a execução de diversos projetos simultaneamente, atraindo agentes financiadores, investidores, parcerias com outras empresas, enfim, atraindo recursos e expondo, cada vez menos, o seu caixa e diminuindo, desta forma, o

déficit habitacional do Brasil.

A ideia do presente trabalho nasceu da busca por alternativas de captação de recursos financeiros mais adequados a um projeto imobiliário residencial após a publicação

das retro mencionadas Leis, e dependendo desta, onde – em quais agentes - as empresas

incorporadoras deveriam buscar os recursos necessários à execução deste empreendimento. Focando três aspectos principais e, neste trabalho, na seguinte ordem de importância: (1) melhorar a rentabilidade que o empreendimento proporciona a empresa; (2) diminuir a exposição de caixa da empresa; e (3) proporcionar maior segurança financeira e jurídica para

os agentes envolvidos no projeto: incorporador, consumidor final e agente “financiador”.

Conjugando estes elementos, pode-se fazer com que empreendimentos deste tipo se multipliquem no mercado.

Tendo em vista escassez de estudos comparativos entre as diversas alternativas para a captação de recursos financeiros para empreendimentos imobiliários, ressaltando seus principais aspectos e pontos positivos e negativos e sua combinação com as fontes de recursos financeiros (agente financeiro) para tornar o empreendimento viável, a presente pesquisa procurou solucionar a seguinte situação: quais as alternativas, para empresas incorporadoras, para a captação de recursos financeiros, em especial a forma jurídica do empreendimento e sua combinação com a fonte de recursos financeiros (agente financeiro) que torne viável sua execução à luz do aspecto financeiro, como forma de proporcionar melhor rentabilidade e

menor exposição de caixa1 para a empresa que a executa? Expondo, desta forma, ao leitor a

situação mais interessante.

Vale ressaltar que o autor da presente pesquisa atua profissionalmente na área, o que ajuda bastante no acesso a dados e informações deste segmento que é carente de pesquisas com este foco.

1.2 Objetivos

Atualmente há diversos formatos em que um empreendimento imobiliário pode tomar, assim como também há diversas soluções e agentes que viabilizam financeiramente a execução destes. A presente pesquisa objetiva apresentar os principais formatos em que um empreendimento desta natureza pode tomar e, dependendo deste, quais são as fontes de recursos financeiros que podem atuar na sua viabilização financeira, hierarquizando esta conjugação sob a ótica financeira.

Cada formato possui pontos positivos e negativos apresentados no trabalho e nem sempre a adoção de determinado formato exclui o outro, sendo a decisão da formatação do negócio e a determinação agente financeiro do empreendimento, uma decisão estratégica do empreendedor, podendo ser tomada em momentos diferentes da evolução do empreendimento a depender da escolha. A pesquisa não buscou comparar características burocráticas, administrativas e demais de cada formato e agente financeiro e sim o formato, mais adequado em conjugação com o agente financeiro que eleve a rentabilidade e diminua a exposição de caixa da empresa empreendedora e que proporcione maior segurança jurídica e financeira para os agentes envolvidos, evidenciado pelo estudo de caso apresentado.

Para um pleno entendimento à situação problema da presente pesquisa: evidenciar quais as alternativas mais rentáveis para a captação de recursos financeiros de um empreendimento imobiliário residencial e qual o seu agente financeiro; mostrou-se necessário tomar como objetivos os seguintes pontos:

Apresentar o mercado imobiliário brasileiro e sua recente evolução, principalmente os

aspectos voltados para a habitação e o financiamento;

Revelar os principais e mais usuais formatos em que um empreendimento imobiliário

pode tomar, destacando suas peculiaridades;

Expor as fontes de recursos financeiros mais comuns no mercado imobiliário e suas

características para investimento no setor;

Exibir os aspectos levados em consideração para a análise financeira como forma de

salientar e hierarquizar as melhores combinações entre formatação do negócio e fonte de recursos financeiros;

Mostrar um estudo de caso, de um empreendimento real e, com base neste, realizar

1.3 Metodologia

No trabalho, é realizado um estudo comparativo, através do qual se buscou conceituar e apresentar as formatações mais usuais que um empreendimento imobiliário residencial pode se manifestar, evidenciando suas regras, pontos positivos e negativos,

apresentando, desta forma um “resumo de assuntos” conforme conceito de Rodrigues (2006,

p. 88). À luz destas formatações, a pesquisa exibe, conceitua e mostra como agem as principais fontes de recursos financeiros buscando interpor estes elementos.

Para tanto foi feita uma pesquisa bibliográfica e documental - de acordo com o conceito de Rodrigues (2006, p. 89) - em livros, revistas e publicações da área, páginas de Internet, legislações e documentos de organizações que atuam no setor, sempre em fonte escrita, as informações aqui mostradas, sempre buscando ilustrar e exemplificar cada uma das opções apresentadas.

Após apresentadas todas as informações da pesquisa bibliográfica e documental, o trabalho apresenta um estudo de caso, simulando diversos modelos de formatação com diversas fontes de recurso a fim de evidenciar a combinação mais indicada ao empreendimento residencial.

1.4 Estrutura do Estudo

A presente seção – a primeira – buscou apresentar ao leitor o assunto abordado, a

problemática envolvida, os objetivos, metodologia e estrutura do estudo.

A segunda seção foca em apresentar o mercado imobiliário brasileiro e em conceituar alguns elementos básicos do mercado imobiliário residencial, sem os quais seria

muito difícil desenvolver os demais. Mostra, inclusive, uma breve introdução ao déficit

habitacional brasileiro e as soluções de financiamento através do SFH e a nova proposta: o SFI.

A terceira seção apresenta os principais modelos (formatações) do negócio, mostrando como cada um deles funciona, suas regras, seus pontos positivos e negativos, principalmente no que se refere à segurança jurídico-financeira.

A quinta seção é dedicada à apresentação dos conceitos financeiros utilizados para hierarquizar a combinação ideal entre formatação do negócio e a fonte de recursos financeiros. São expostos os conceitos de exposição de caixa, VPL e TIR.

A sexta seção é inteiramente destinada à perspectiva prática. Neste momento, a pesquisa utilizou-se de um exemplo, testando-o em diversas combinações de formatações e fontes de recursos apresentados em outras seções, a fim de evidenciar melhor combinação financeira e jurídica, com a menor exposição de caixa possível para o empreendedor.

Na última seção, as conclusões da pesquisa estão alicerçadas em algumas premissas conceituais: 1. quanto menor a quantidade de recursos financeiros que o empreendedor lançar em um projeto melhor; 2. quanto menor for o custo do dinheiro empregado no projeto melhor; 3. quanto maior a segurança jurídico-financeira e a liberdade administrativa do empreendedor melhor.

2 MERCADO IMOBILIÁRIO BRASILEIRO

2.1 Construtoras x Incorporadoras

Os dois principais papéis exercidos por empresas que atuam no setor da habitação são as construtoras e as incorporadoras. Não são raras as pessoas que confundem seus papéis, mesmo porque, muitas vezes, uma única empresa exerce ambas as funções (atividades).

De acordo com Silva (1963, p.524 apud MARQUES e DINIZ (Coord.), 2009, p.

118), Incorporação vem do latim, incorporatio, de incorporare, que significa dar corpo, juntar,

unir. Ainda segundo ele, “[...] em sentido geral, incorporação significa inclusão, união,

introdução ou ligação de uma coisa no corpo de outra, a que ficará pertencendo, ou agremiação, congregação, agrupamento promovido entre pessoas para a formatação de um só

corpo.”

O Art. 29 da Lei 4.591 de 16 de dezembro de 1964 diz:

Art. 29. Considera-se incorporador a pessoa física ou jurídica, comerciante ou não, que embora não efetuando a construção, compromisse ou efetive a venda de frações ideais de terreno objetivando a vinculação de tais frações a unidades autônomas, em edificações a serem construídas ou em construção sob regime condominial, ou que meramente aceite propostas para efetivação de tais transações, coordenando e levando a têrmo a incorporação e responsabilizando-se, conforme o caso, pela entrega, a certo prazo, preço e determinadas condições, das obras concluídas.

Segundo Tristão, no livro coordenado por Marques e Diniz (2009, p. 16 e 17), o incorporador é o que exerce a atividade empresarial com o intuito de promover e comercializar unidades imobiliárias em edificações coletivas, visando lucro (essência da

incorporação). De acordo com Pereira (1997, p. 241), “[...] a incorporação de edifício é uma

atividade mercantil por natureza, e o incorporador constitui uma empresa comercial

imobiliária.”

Na visão de Rios (2009, p. 257), incorporação “é um contrato de construção e de

venda.” Ainda segundo o mesmo autor, quem incorpora o faz para vender, sendo indiferente,

ainda segundo Rios (2009, p. 254), “a forma da construção efetuada (vertical, horizontal,

autônoma, isolada etc).” Em Tristão, no livro coordenado por Marques e Diniz (2009, p. 25),

o incorporador é “o empreendedor do negócio, quem obtém e mantém os recursos necessários para a obra.”

[...]. Se um indivíduo é proprietário de um terreno e nele constrói, as suas expensas, um edifício, ainda que dividido em unidades autônomas e, depois de concluído, vende as unidades, celebra contrato de compra e venda. Nem ele é incorporador, nem o ato negocial é incorporação. Mas, se promove e realiza a construção para alienação total ou parcial de unidades autônomas no curso da obra, celebra contrato de incorporação.

A construtora é a empresa que executa os projetos, que constrói a obra, diferente da incorporadora que é a que vende e que tem o risco do negócio. Há muitos casos em que a empresa construtora é contratada pela incorporadora para edificar o empreendimento, em outros, ambas as funções são exercidas pela mesma empresa. Há, inclusive, casos mais raros, onde há a presença de mais de um incorporador ou um co-incorporador, ou mesmo diversos construtores responsáveis por partes diferentes do empreendimento, um executa a parte

elétrica, outro a hidro-sanitária, um terceiro a estrutura, e “assim por diante”.

Nesta pesquisa, o foco está voltado, principalmente, para empresas Incorporadoras, independentemente de elas executarem ou não a obra civil (construção).

2.2 Sistema Financeiro da Habitação (SFH)

O SFH foi criado em 1964 e, de acordo com Oliveira (2004, p. 191), foi articulado junto à reforma de Estado ocorrida naquele mesmo ano, na tentativa de reordenar a captação de recursos para concessão de empréstimos aos setores de construção habitacional, urbanização e saneamento básico, devido à elevada migração do campo para as cidades. Ainda segundo Oliveira (2004, p. 192), neste mesmo período (1964/1965) foi criado o BNH (Banco Nacional da Habitação) com a missão de orientar e controlar o SFH, sendo extinto em 1986 e incorporado a CEF (Caixa Econômica Federal) que ficou com boa parte de seu conjunto de atribuições.

O Governo Federal, através do Ministro do Planejamento, formulará a política nacional de habitação e de planejamento territorial, coordenando a ação de órgãos públicos e orientando a iniciativa privada no sentido de estimular a construção de habitações de interesse social e o financiamento da casa própria, especialmente para a população de menor renda. (Lei 4.380/64, Art. 1º)

Segundo Rios (2009, p. 201), “foi a partir desta lei que houve o boom imobiliário

Oliveira (2004, p. 192 e 193) expõe que os recursos do SFH provêm, principalmente dos depósitos em caderneta de poupança e do fundo de garantia por tempo de serviço (FGTS), podem ser ainda, provenientes do sistema brasileiro de poupança e empréstimo (SBPE) ou ainda recursos próprios e há algumas regras:

O imóvel deve ser para uso próprio do mutuário;

Permite o uso do FGTS para abater ou quitar a dívida;

O valor mínimo de financiamento varia conforme a instituição;

O valor máximo de financiamento é de R$ 150.000,002;

O candidato à compra não pode ter outro imóvel financiado;

Os juros são de, no máximo, 12% a.a. (ao ano);

A garantia é a hipoteca do imóvel

Segundo Fortuna (2005, p. 41), “são os recursos captados por estas instituições,

notadamente através das cadernetas de poupança, que, somados aos oriundos do FGTS,

viabilizam o programa de investimentos gerido pelo SFH.” Fortuna (2005, p. 40) expõe ainda

que o SFH, em sua criação, somente foi viabilizado com criação do BNH, do FGTS e da organização do SBPE.

As entidades que têm autorização para atuar no SFH são dividas em dois grupos segundo Fortuna (2005, p. 41): 1. as entidades do SFN (Sistema Financeiro Nacional) e, 2. que atuam fora do SFN. No primeiro grupo, podem-se encontrar bancos múltiplos com carteira de credito imobiliário, as caixas econômicas, as sociedades de credito imobiliário e as associações de poupança e empréstimo. No segundo grupo, podem-se encontrar as companhias de habitação, as fundações habitacionais, os institutos de previdência, as companhias hipotecárias, as carteiras hipotecarias dos clubes militares, as caixas militares, os

montepios estaduais e municipais e as entidades de previdência complementar. “No caso

especifico das operações na área de saneamento, as demais instituições financeiras também podem atuar como agentes financeiros. Entretanto, para atuar no SBPE, só estão autorizadas

as entidades do SFN mencionadas como agentes financeiros do SFH.” (FORTUNA, 2005, p.

41)

Há de se ressaltar que, devido ao período em que foi criado (1964) até os dias atuais (2017), o SFH passou por diversos momentos econômicos, desde os de hiperinflação

2 Este valor refere-se a época da publicação daquele autor, pois eles são alterados, normalmente para cima, a

até os considerados de estabilidade monetária. Isto fez com que o sistema sofresse sérias perdas durante este período, causados, também, por políticas mal formuladas e/ou mal executadas e, como conseqüência, desgastando o sistema. O SFH passou por diversos problemas como ressalta Fortuna (2005, p. 218) a seguir:

Entre os principais problemas, podem ser citados: os diferentes subsídios populistas concedidos no reajuste das prestações (1973 a 1985); a conversão e o congelamento das prestações no Plano Cruzado, e os diferentes congelamentos das prestações nos Planos Bresser e Verão (1986 a 1989); os desencontros dos índices de correção das prestações e dos saldos devedores do Plano Collor I (1990); e as dificuldades da política salarial do Plano Collor II (1991). Todas essas interferências estatais, através dos planos econômicos, alteraram as formas de reajuste dos contratos privados e criaram um enorme rombo no então existente Fundo de Compensação das Variações Salariais – FCVS -, que havia sido criado para cobrir as eventuais diferenças entre o total das prestações e o saldo devedor ao final dos contratos. Se tudo isso já não fosse o suficiente, o processo inflacionário agudo de toda a década de 80 e do inicio da década de 90, arrematado pelos altos juros pós-Plano Real, transformou a compra do imóvel dos sonhos no pagamento da divida do castelo do Drácula, mesmo após anos de parcelas pagas, e desencadeou uma pororoca de processos judiciais, uma indústria de estelionato hipotecário, com uma incomensurável inadimplência.

Adicionado a isto, tem-se ainda o problema da hipoteca (principal garantia do agente financiador no SFH), que, segundo Marques Filho (MARQUES e DINIZ, 2009, p. 43), era tida como forma tradicional de direito real de garantia. De acordo com Fortuna (2005, p. 227), a hipoteca é o instrumento que dá posse do imóvel ao devedor, transformando o bem em

garantia do crédito concedido, normalmente, em sua aquisição. “No caso da hipoteca, quando

o tomador do financiamento fica inadimplente, o credor tem de recorrer ao Judiciário para

executar a garantia.” (FORTUNA, 2005, p. 227), sujeito, portanto, à morosidade da Justiça.

A sujeição da execução judicial hipotecária, por exemplo, a todo tipo de incidentes processuais, paralelamente a existência de títulos legais de preferência com prelação sobre o crédito hipotecário, acabara por desacreditar o instituto, contribuindo para a diminuição da oferta de crédito para o setor imobiliário. (Marques Filho; MARQUES e DINIZ (Coord.), 2009, p. 43)

Isso tudo fez com que o SFH, à medida que passava o tempo, fosse ficando desinteressante para todos os agentes envolvidos, principalmente para as instituições financiadoras e os consumidores finais (mutuários), pois as seguranças das operações estavam comprometidas e, com isso, nem as instituições financeiras teriam seu lucro, como previsto, nem os mutuários teriam seu imóvel quitado e o sonho da casa própria realizado. Como

conseqüência disso tudo, segundo afirmação de Sérgio Cutolo – presidente da CEF - (apud

andamento, baixo nível de retorno das operações, fragilidade da garantia hipotecaria, dentre outras.

Segundo a Fundação João Pinheiro (apud ALVES, 2005, p. 21), o SFH financiou

a aquisição de 6,8 milhões de unidades residenciais nos seus primeiros 37 anos de funcionamento, entre 1964 e 2000, sendo que a maior parte destas correspondeu à construção de novas moradias. Inicialmente, observou-se crescimento quase contínuo no número de unidades financiadas, atingindo o auge de 627 mil em 1980. Porém, com a degradação do sistema, houve uma grande redução no montante financiado, atingindo uma média inferior a 150 mil unidades ao ano entre 1983 e 1996. Assim, os recursos do SFH, que eram responsáveis pela produção de algo em torno de 38% das unidades entre 1973 e 1980, tiveram sua participação reduzida para níveis em torno de 20% de 1981 até 1994.

2.3 Sistema Financeiro Imobiliário (SFI)

O Sistema Financeiro Imobiliário, ou simplesmente SFI, foi criado pela Lei 9.514 de 20/11/1997 o que fomentou, a partir de sua criação e como nunca antes na história do Brasil, os negócios imobiliários, não apenas o setor voltado para a habitação como no SFH, mas o negócio imobiliário como um todo (edifícios comerciais e corporativos, shoppings,

entre outros) “revolucionando”, desta forma, todo o setor.

Era preciso encontrar mecanismos para atrair o investimento privado na área de oferta de imóveis, principalmente residenciais, através de um programa que fosse lucrativo e seguro. Neste contexto, entrou em vigência a Lei 9.514/97, que criou o Sistema Financeiro Imobiliário, procurando expandir o crédito imobiliário. (Marques Filho; MARQUES e DINIZ (Coord.), 2009, p. 40)

Objetiva-se, no SFI, maior segurança para todas as partes envolvidas; maior celeridade e facilidade na captação de financiamentos; mobilização maior de recursos para o setor habitacional; redução de custos; geração de renda e empregos; mais moradias; finalmente: o efetivo crescimento da economia. (RIOS, 2009, p. 270)

De acordo com Marcelo Terra em livro coordenado por Marques e Diniz (2009, p.

40), “o SFI é norteado pelo princípio do livre mercado, onde a vontade das partes é soberana

para a deliberação e convenção de vários aspectos (por exemplo: livre escolha quanto ao

índice e periodicidade da correção monetária, idem quanto à taxa de juros – fixa ou flutuante

– e sua capitalização.”

as sociedades de crédito imobiliário, as associações de poupança e empréstimo, as companhias hipotecárias e, a critério do CMN, outras entidades.

Foi através do SFI que se instituíram diversas “novidades” no mercado

imobiliário do Brasil, tais como: a alienação fiduciária em garantia de bens imóveis; a securitização de recebíveis imobiliários e as companhias securitizadoras de créditos imobiliários; as Cédulas de Crédito Imobiliário (CCI); os Certificados de Recebíveis

Imobiliários ou simplesmente CRI (o equivalente brasileiro dos MBS – ou Mortagage Backed

Securities– dos americanos); a instituição do regime fiduciário sobre créditos imobiliários.

A alienação fiduciária é um contrato por meio do qual se objetiva transferir a propriedade de coisa imóvel ao credor fiduciário, para o fim de garantir o adimplemento de um crédito (Lei 9.514/97, art. 22). É negócio do direito das coisas, que visa transferir a propriedade resolúvel ao credor para assegurar o cumprimento de uma obrigação principal. (Marques Filho; MARQUES e DINIZ, 2009, p. 47)

A Alienação Fiduciária, segundo Marques Filho (MARQUES e DINIZ, 2009, p. 40), foi concebida como alternativa à já tão desgastada e desacreditada garantia hipotecária, apesar de ter sido instituída pela Lei do SFI, não é exclusiva dele, ou seja, ela pode ser

utilizada em outros tipos de contratos e negócios. Segundo a própria Lei 9.514/97 (apud

MARQUES e DINIZ, 2009, p. 49), “a alienação fiduciária poderá ser contratada por pessoa

física ou jurídica, podendo ter como objeto imóvel concluído ou em construção, não sendo

privativa das entidades que operam no SFI.” Isto abre oportunidade de as construtoras e/ou

incorporadoras, assim como as instituições que atuam no SFH ou qualquer pessoa capaz pode ser credor fiduciário e optar por este padrão de garantia. Segundo Marques Filho (MARQUES

e DINIZ, 2009, p. 49) “[...] o objetivo da lei foi de criar um amplo mercado secundário de

créditos imobiliários, que possa ser alimentado por pessoas físicas ou jurídicas, pertencentes ou não ao SFI, para circular no mercado financeiro ou no mercado de títulos ou valores

mobiliários.”

Na alienação fiduciária em garantia o mutuário “adquire o bem não porque

pretenda dele ser proprietário, mas, com o escopo de garantia. Nisso reside à desproporção

entre meio e fim: torno-me proprietário para obter uma garantia do cumprimento do mútuo.”

(MARQUES e DINIZ, 2009, p. 42). Ainda segundo o mesmo autor (2009, p. 54):

Conceitualmente, a diferença entre hipoteca e alienação fiduciária reside, principalmente, num fator: na hipoteca o mutuário é o proprietário do imóvel e o dá em garantia de empréstimo dos valores pagos em sua aquisição. Na alienação fiduciária, o imóvel pertence ao agente financiador e só passa a pertencer ao mutuário após findar os pagamentos, é como se ele estivesse adquirindo um bem para ser dado em garantia de um empréstimo que serve para pagar este mesmo bem.

Como conseqüência, na alienação fiduciária, em caso de inadimplência do

mutuário, segundo Fortuna (2005, p. 227), o tramite é todo extrajudicial – diferente da

hipoteca – sendo o devedor notificado depois de vencido o prazo de carência para a

inadimplência, previsto em contrato. “O devedor tem, a partir daí, 15 dias para pagar o que

deve. Vencido o prazo, o banco recupera o imóvel e, em 30 dias, tem de vendê-lo em leilão.”

(FORTUNA, 2005, p. 227), porém o mutuário não tem todo seu dinheiro perdido, dependendo do valor arrematado no leilão o mutuário pode reaver parte desta quantia ou todo o valor até então pago, mas isto varia em cada caso e de acordo com os contratos firmados. Isto faz com que estes processos tenham uma celeridade maior se comparados aos da hipoteca, fazendo com que a maioria dos agentes financiadores o prefira em detrimento de outro modelo.

O fato de ser um procedimento extrajudicial torna a alienação fiduciária uma dúvida, pois o Judiciário pode conceder liminares a mutuários insatisfeitos com os tramites previstos na lei da alienação fiduciária. Nesse caso, a alienação perde a razão de ser e o trâmite passa a ser o mesmo da execução da hipoteca – sujeito, portanto, à morosidade da Justiça, (FORTUNA, 2005, p. 227)

Assim, pode-se expor, de forma resumida, segundo Oliveira (2004, p. 194), sobre os financiamentos pelo sistema financeiro imobiliário:

[...] Os recursos provêm de captação dos próprios bancos e da securitização. Financia imóveis usados, na planta e em construção. A faixa de crédito é ilimitada. O Fundo de Garantia por Tempo de Serviço pode ser usado na quitação total do saldo devedor. [...] A garantia do banco é a hipoteca ou a alienação fiduciária do imóvel.

cada vez menores. Para um entendimento completo do SFI, faz-se necessário a leitura do tópico 3.5 da presente pesquisa, sobre as Companhias Securitizadoras.

2.4 Mercado Imobiliário voltado para a Habitação

A moradia é direito de todos no Brasil, segundo Marques Filho (MARQUES e

DINIZ, 2009, p. 39), “a Emenda Constitucional de 26 de 2000 acrescentou ao rol dos direitos

sociais prescritos no art. 6º o direito a moradia, elevando-o ao mesmo status do direito a

liberdade, dignidade e vida.” Porém, ainda segundo o pensamento do mesmo autor, o Estado não tem capacidade para investir na área.

O Brasil tem um déficit habitacional muito grande, não apenas no que tange à casa

própria, mas também ao aluguel e outras situações. Segundo Oliveira (2004, p. 8), 80% da população brasileira vive em áreas urbanas, ocupação esta feita de forma desordenada. Como consequência, têm-se 83 milhões de pessoas sem coleta de esgoto, 18 milhões sem abastecimento de água e 13 milhões não têm sequer uma moradia. Ainda de acordo com o mesmo autor:

[...] Os dados demonstram que déficit habitacional está em torno de 13 milhões de

unidades: 6 milhões de moradias o déficit quantitativo; 7 milhões o déficit

qualitativo, totalizando 13 milhões. Temos quase 170 milhões de pessoas que vivem no País, sendo que uma parcela da população não têm onde morar ou estão morando muito mal. (OLIVEIRA, 2004, p. 8)

Percebe-se que o Brasil, além de possuir um déficit habitacional altíssimo, possui

também uma elevada quantidade de moradias inadequadas e isto causa um problema social muito sério ao País, que busca continuamente solucionar tais problemas.

Segundo estudos da professora Ermínia Maricato, da Faculdade de Arquitetura e Urbanismo da USP, a ocupação ilegal do solo atinge perto de 10% dos domicílios urbanos do país. A situação é mais grave nas regiões metropolitanas. Em São Paulo, cerca de 30% dos domicílios – onde vivem 2,6 milhões de pessoas – estariam construídos em terras invadidas. Na cidade de Salvador, a porcentagem de domicílios em loteamentos irregulares e clandestinos é estimada em 33%; no Recife, 40% das moradias estariam em local irregular. No Rio de Janeiro, a Secretaria Municipal de Habitação calcula que 2,2 milhões de pessoas (40% da população local) vivam em moradias informais. (OLIVEIRA, 2004, p. 8)

Além do déficit habitacional e da má qualidade da moradia em áreas urbanas do

principalmente no que diz respeito ao IPTU e ITBI; surgem áreas violentas e de difícil acesso dentro das cidades; muitas vezes poluem a paisagem e desrespeitam a lei de uso e ocupação dos solos; etc.

Apesar de extremamente elevado, o déficit habitacional brasileiro vinha

diminuindo com ritmo de crescimento da construção civil experimentado entre os anos de 2010 e 2014.

Na comparação entre o déficit habitacional de 2014 e o de 2010, observa-se uma

redução de 742,4 mil famílias. O déficit passou de 6,941 milhões de famílias em

2010 para 6,198 milhões de famílias em 2014, o que significou uma queda de 2,8% ao ano. Houve retração do déficit habitacional em todas as regiões do país, com

destaque para a região Norte, na qual a queda foi de 6,4% ao ano, com redução absoluta de 192 mil famílias. O Nordeste do país também apresentou uma redução

expressiva do déficit habitacional (3,0% ao ano), com destaque para a Bahia, onde

115,6 mil famílias deixaram o déficit habitacional, o que equivale a uma queda de

6,1% ao ano entre 2010 e 2014.

(http://www.fiesp.com.br/noticias/levantamento-inedito-mostra-deficit-de-62-milhoes-de-moradias-no-brasil/ disponível em

10/09/2017)

O ritmo de redução do déficit habitacional brasileiro atualmente está passando por

fortes dificuldades ocasionadas, principalmente, pela redução mercadológica da construção civil em decorrência da crise político-financeira experimentada a partir de meados de 2014,

segundo Máximo “o gasto excessivo com aluguel em tempos de recessão somado ao encolhimento do setor de construção civil e do programa Minha Casa, Minha Vida nos

últimos dois anos deve fazer avançar o déficit habitacional no país.”

(http://www.valor.com.br/brasil/4882412/deficit-habitacional-aumenta-com-recessao

disponível em 01/03/2017), ainda segundo o mesmo “além disso, entre 2013 e 2015 houve

uma redução de quase 400 mil unidades na produção de novos domicílios, após mais de cinco

anos de avanço.”

Com tamanho déficit, o Brasil tem um problema social grave, ferindo inclusive, a

sua própria constituição, à medida que não é capaz de suprir a carência ao direito à moradia. Neste sentido, cada vez mais, são criados mecanismos de incentivo a produção de imóveis destinados à moradia, através de programas habitacionais, tais como PAR (Programa de Arrendamento Residencial), Minha Casa Minha Vida (MCMV), ambos regidos pela CEF (Caixa Econômica Federal); através de publicação de leis que incentivam a industria da construção civil; dentre outras.

construção de mais de 2.466 (duas mil quatrocentas sessenta e seis) moradias por dia, para que ganhemos foro de país civilizado. (RIOS, 2009, p. 268)

Resumidamente, o Brasil tem uma necessidade sem precedentes de unidades habitacionais, existindo, portanto, uma demanda elevada deste tipo de produto. É um nicho de mercado que está sendo visado por diversas empresas e não só do setor de incorporação imobiliária e construtoras, mas também de instituições financeiras, investidores de diversos portes e até mesmo de empresas que atuam em outros setores da economia estão diversificando seus investimentos e/ou atividades para preencherem estes espaços, até mesmo multinacionais estão atuando de diversas formas neste setor.

2.5 Necessidade de recursos financeiros para empresas do setor da habitação

Apesar de o mercado imobiliário brasileiro ter experimentado uma grande expansão durante as décadas mais recentes, está atualmente passando por um período de significativa dificuldade, devido, entre outros fatores, a forte recessão em que o Brasil se encontra. Independente disso há espaço para o crescimento e surgimento de diversas empresas neste seguimento; porém é um setor que requer grandes volumes de investimento, impossibilitando diversas empresas de atuarem na área ou limitando seu crescimento caso não encontrem soluções adequadas.

Comumente empreendimentos imobiliários superam a marca dos milhões e não está se falando da soma de seus preços de venda (valor geral de vendas ou VGV) e sim dos seus custos de produção. Diversas empresas se utilizam do capital oriundo de suas vendas para executar sua produção, porém uma obra residencial, dependendo de seu porte, tem um ciclo que gira em torno de 24 a 48 meses em média e a grande parcela da população brasileira não tem poder aquisitivo para comprar um imóvel nestes prazos.

Atualmente há instituições financeiras que aceitam prazos de pagamento de até

420 meses (35 anos) – sendo mais comum o teto ser de 360 meses (30 anos) -, fazendo com

Para conseguir sobreviver a este mercado, cada vez mais competitivo, com opções de pagamento em até 420 meses pós-obra e com clientes cada vez mais criteriosos e exigentes, as empresa construtoras e/ou incorporadoras tiveram que se adequar e oferecer aos seus clientes produtos com maior qualidade e com prazos de pagamento cada vez mais elásticos, elevando, desta forma, sua exposição de caixa e sendo, cada vez mais necessário, um grande capital de giro e/ou parcerias com outras instituições, fazendo com que o mercado

fique “nas mãos” de poucas e grandes empresas. O pensamento de Edison Pascoli, em

entrevista para a revista Construção Mercado (apud REIS, 2010, p. 34), reflete bem esta

realidade:

As grandes procuram fazer uma conta que caiba no bolso do comprador: o cliente paga de 20% a 30% do valor do imóvel até a entrega das chaves e o restante é quitado com o banco. Antes, o cliente pagava o apartamento inteiro até a entrega; hoje temos que bancar o empreendimento. Resultado: não consigo concorrer com as grandes incorporadoras e fazer empreendimentos de grande porte. A captação é muito baixa e o investimento, muito alto. Os custos também aumentaram. [...]

Com base nisto, as empresas construtoras e/ou incorporadoras desenvolveram diversas roupagens (formatações) na qual um empreendimento pode tomar, afim de conseguir alavancar seus negócios e competir neste mercado, através, principalmente da redução da exposição de seu caixa.

Assim como fizeram as incorporadoras, o governo brasileiro promulgou diversas

leis que permitiram com que as incorporadoras executassem “mecanismos” cada vez mais

3 FORMATAÇÕES MAIS USUAIS DO NEGÓCIO IMOBILIÁRIO

O mercado imobiliário no Brasil é bastante extenso e rico em oportunidades, não

apenas pelas dimensões geográficas do país e pelo seu elevado déficit habitacional, mas

também pelo elevado número de formas de se atuar neste mercado.

Desde 1964 com a publicação de Lei do SFH até os dias de hoje (2017) ocorreram diversas publicações de Leis e incentivos ao setor da construção civil, isto permitiu ao setor se utilizar de uma vasta gama de formatações deste tipo de negócio, tendo, cada uma delas, uma legislação e um conjunto de regras a seguir.

Dependendo da formatação escolhida pelo empreendedor para o projeto, há elementos diferentes em que se deve atentar: risco e rentabilidade do projeto, regras e leis a

ser seguidas (tanto por parte da empresa como pelo consumidor final), “liberdade”

administrativa do projeto, entre outras, ressaltando que esta formatação é de suma importância para se conseguir parcerias com outras instituições e/ou empresas ou para se conseguir recursos financeiros para a execução das obras de determinado projeto.

É interessante evidenciar dois aspectos principais: 1. nem sempre uma formatação exclui uma outra, podendo um mesmo empreendimento se utilizar de duas ou mais formatações como se ressalta logo mais; 2. haverá sempre a figura do incorporador, independentemente da formatação utilizada, neste contexto é interessante o leitor ter em

mente os seguintes elementos: não confundir a formatação “incorporação” com o papel do

incorporador e quando se fala em papel do incorporador está se falando da figura que corre o risco do negócio (como evidenciado na segunda seção) e não da forma jurídica da incorporação, como elucidado mais a frente.

Nesta seção estão presentes as formatações mais usuais do negócio imobiliário, como se percebe nos sub-tópicos a seguir.

3.1 Condomínio fechado (condomínio em edificação)

[...] O condomínio fechado não é incorporação. Aqui os condôminos compraram, conjuntamente, um lote e começaram a construir. Eram donos da fração ideal. A fração ideal é o principal e quem é titular do principal é proprietário do acessório. O condomínio fechado, então, não é uma incorporação. No condomínio fechado, não se faz o registro de incorporação, e quando pronto, faz-se a “divisão do condomínio”

e registra-se direto cada unidade isolada. Incorporação é, aqui, o instituto jurídico que permite e autoriza construir para vender uma coisa futura. No condomínio fechado não se pretende vender a coisa em construção, que é o objetivo maior de incorporação3. (RIOS, 2009, p. 257)

Este formato possui regras muito parecidas com as de um condomínio comum, ou seja, aquele que é formado em um edifício quando está pronto e que contrata porteiros,

zeladores e dá manutenção ou faz possíveis reformas e up grades nas áreas comuns de um

edifício.

Segundo Pereira (1997, p. 05), condomínio significa “o domínio de mais de uma

pessoa sobre um determinado bem”. Ainda segundo o mesmo autor, além de haver em um condomínio áreas comuns e indivisíveis que dizem respeito a todos os que fazem parte do condomínio, há também as unidades autônomas de propriedade individual. Isto significa que, em um edifício há áreas que pertencem a todos, tais como áreas de circulação e lazer comuns, elevadores e escadas, portaria, etc e áreas que pertencem a cada um dos proprietários, normalmente, as unidades autônomas (apartamento, casa, etc).

O condomínio imobiliário pode ser instituído com a entrega das unidades autônomas a seus proprietários; unidades estas, construídas e vendidas a terceiros por incorporadores; neste caso o condomínio não existe na fase de construção da edificação, apenas, a partir da entrega das unidades. Pode, também, ser instituído por um grupo de pessoas que resolvem erigir uma edificação e contratam uma construtora para executar a obra; neste caso, o condomínio já existe na fase de construção, não havendo a figura do incorporador intermediário e diz-se que a obra

está sendo executada no regime de administração, também chamado “a preço de custo”, ou construção em condomínio. (PEREIRA, 1997, p. 05)

Segundo Pereira (1997, p. 06), há diversas maneiras de se formar um grupo para a construção em regime de condomínio: 1. um grupo de pessoas se reúne, adquire um terreno e contratam um arquiteto e uma construtora para edificarem o empreendimento às suas expensas; 2. uma construtora pode tomar a iniciativa de formar um grupo de pessoas, neste caso, a empresa cobra uma taxa de adesão para cada novo membro do condomínio, esta taxa serve para cobrir despesas com corretagem, administrativas, com a divulgação do empreendimento (condomínio); 3. uma empresa gestora de condomínios, imobiliária ou outra, busca formar um grupo cobrando, para tanto, a referida taxa de adesão e contrata os

3 Ressalta-se que nesta citação está se mencionando a forma jurídica da incorporação e não a figura do

profissionais devidos e a construtora para edificar o empreendimento. Ressalta-se que em qualquer destes casos, os custos para a execução deste empreendimento fica a cargo dos condôminos, não existindo neste caso a figura jurídica da empresa incorporadora, tendo estes condôminos a responsabilidade de arcar com todos os custos nesta formatação (inclusive o pagamento a alguma construtora contratada), por tanto, ao se findar a obra o mesmo ocorre com os pagamentos dos condôminos.

Nesta formatação de empreendimento, alguns aspectos devem ser destacados: 1. Na prática, o próprio condomínio cumpre o papel de “incorporador” de acordo com os

conceitos apresentados na segunda seção, apesar de não o ser na forma da Lei;

2. Não há a presença de uma empresa incorporadora nesta formatação;

3. Este formato é exclusivo e não permite acumular qualquer outro;

4. A construção é feita “a preço de custo” e a obra executada com os recursos aportados

pelos condôminos, como conseqüência disto, ao fim da obra o mesmo ocorre com os aportes, ou seja, o prazo de pagamento da unidade é igual ao prazo da obra, dificultando a concorrência com outras formatações onde pode-se adquirir um imóvel em prazos que chegam a 420 meses e dificilmente uma obra dura tanto, nem mesmo a metade deste tempo;

5. Os condôminos elegem uma comissão de representantes para fiscalizarem e

deliberarem , junto à empresa gestora (pode ser uma construtora), sobre os assuntos da obra, tais como: pagamentos, inadimplência, ritmo das obras, fiscalização das contas, etc. Da mesma forma de um condomínio comum com seu síndico e acessores.

Este regime de construção se mostrou muito atrativo durante as décadas de 1980 e 1990, demonstrando força até o início dos anos 2000, período na qual, no Brasil, a inflação era elevada, com a presença de diversas crises financeiras e com o enfraquecimento do SFH. O seu maior atrativo é a segurança do empreendimento, pois, para que houvesse alguma

“quebra” ou falência do empreendimento, era necessário que o mesmo ocorresse com um grande número de condôminos, pois eles são os proprietários dele.

O ritmo da obra é regido pelo ritmo do caixa, ou seja, ditado pelos condôminos. Esta é, também, a sua principal “fraqueza”, pois uma obra costuma ser erguida, dependendo

externos: aumento do preço de material, greves no setor, possíveis crises dos mais diversos tipos, etc, tornando-se uma obra mais cara, agregado ao fato de se adiar a realização do

“sonho da casa própria”.

Ressalta-se que em um condomínio não há a presença de compra e venda de suas unidades na formação do grupo de condôminos. Este é feito através de contrato de adesão ao grupo, passando-se a este novo membro as responsabilidades devidas no empreendimento. Neste ponto, há uma das principais diferenças deste formato para a incorporação, onde a compra e venda é uma de suas premissas.

Levando-se em consideração que o condomínio é uma pessoa jurídica, mas não uma empresa, pertencente a todos os condôminos, nenhum agente financeiro financia ou firma parceria com um condomínio em edificação, pois se torna mais difícil uma negociação

com um número elevado de “donos”, assim como também o é as modalidades de garantia.

O condomínio não é tratado como uma empresa, segundo a Lei 4.591/64, por tanto, não possui fins lucrativos e como conseqüência disto recebe um tratamento diferenciado pelas leis, inclusive no que se refere ao pagamento de IR (Imposto de Renda), sendo isento deste imposto. Também é isento da obrigatoriedade de se fazer contabilidade formal, com seus livros (razão, caixa, etc). Isto ajuda a diminuir os custos da produção do empreendimento executado sob este regime (formatação).

3.2 Incorporação

Como já demonstrado na seção anterior, uma empresa incorporadora é aquela que possui o risco do negócio, é a empresa que monta um empreendimento imobiliário para ser vendido no mercado durante sua construção. Muitas vezes, estas vendas se iniciam antes mesmo das obras.

De acordo com a Lei, Incorporação Imobiliária é a “atividade exercida com o

intuito de promover e realizar a construção, para alienação total ou parcial, de edificações

compostas de unidades autônomas” (Lei 4.591/64, art. 28). No pensamento de Vanzella, presente no livro coordenado por Marques e Diniz (2009, p. 67)

Neste modelo, segundo Rios (2009, p. 255 e 256), as empresas são obrigadas a registrar no cartório de registro de imóveis (CRI) competente, o memorial de incorporação, e, dentro dele, o memorial descritivo de tudo o que vai ocorrer ou ser colocado na obra.

“[...] Quem adquire um apartamento pode ir até o CRI e verificar o memorial descritivo. Ele é completo e especifica toda a obra projetada. O memorial descritivo deveria ou deve ser do conhecimento de todos os promitentes adquirentes ou

condôminos, mas poucos se dão a esse trabalho.” (RIOS, 2009, p. 255 e 256)

No memorial de incorporação está presente também uma série de documentos relacionados à empresa incorporadora e ao empreendimento em si, segundo Rezende e Moretti (2004, p. 91 a 99), são eles: certidões negativas de débitos (CND) de tributos de todas as esferas (municipal, estadual e federal), certidão de protestos e de distribuição de protestos através de cartórios, projeto aprovado por instituição competente (normalmente prefeitura), memorial descritivo e orçamento da obra, entre outros. Ainda assim, há casos de falência da empresa sem a conclusão do empreendimento ou casos em que o CRI não libera o registro da incorporação. Isto tudo se torna necessário, segundo a Lei, tendo em vista que uma incorporadora vende suas unidades, antes e durante a construção. Em outras palavras, segundo

Rios (2009, p. 256), “[...] O incorporador é uma pessoa que recolhe poupança popular.”. Em

decorrência disso, é cercada de precauções, porém isto faz com que se torne um setor cercado de burocracia.

Somente as empresas que se submetem ao registro cartorário da incorporação de um empreendimento podem vender unidades antes ou durante a sua construção. Caso isto não ocorra, a empresa fica impedida legalmente de vender estas unidades neste período, podendo fazê-lo somente após a obra concluída e, neste caso, a empresa não é mais considerada incorporadora.

Este regime de construção existe no Brasil há muito tempo, desde a Lei 4.591/64, que dispõe sobre o condomínio em edificações e as incorporações imobiliárias. Com o passar do tempo esta lei foi sofrendo modificações e adaptações até a forma atual. Passou por altos e baixos, assim como o SFH, passou por momentos de relativa estabilidade monetária e de mega inflação fazendo com que o seu sucesso estivesse diretamente ligado ao momento da economia brasileira, assim como também, do SFH.

No caso da Lei, o incorporador responde pelo pagamento das quotas de construção correspondentes a acessões vinculadas a frações ideais, até que a responsabilidade pela sua construção seja assumida por terceiros. Na prática, isso significa dizer que o incorporador deverá dispor dos recursos necessários para a construção das unidades autônomas que não tiverem sido vendidas, de modo a não impedir o andamento da obra, até que estas sejam alienadas para terceiros, oportunidade em que ele se ressarcirá do montante de que dispôs. (MARQUES e DINIZ, 2009, p. 124)

É interessante ressaltar dois aspectos: 1. nem sempre um empreendimento é concluído com 100% de suas unidades vendidas; 2. independentemente do número de unidades vendidas, é comum que os prazos de pagamento dos clientes finais sejam superiores aos prazos de construção do empreendimento. Em ambos os casos, a empresa incorporadora será a responsável por arcar com esta diferença, para que, com isto, a obra seja concluída no prazo acordado. Muitas incorporadoras recorrem a empréstimos em bancos ou entram parceria com outras instituições, a fim de arcar com este custo. As formas de se cobrir este caixa são muitas e é um assunto da próxima seção.

3.3 Patrimônio de Afetação (PA)

O Patrimônio de Afetação, ou simplesmente PA, foi criado pela Lei 10.931, de 02/08/2004, que alterou a Lei 4.591, de 16/12/1964. Seu objetivo, segundo Fortuna (2005,

p.229), é “ampliar as condições de segurança dos compradores e credores de um imóvel em

construção”.

Com o patrimônio de afetação, ambos estariam vinculados ao empreendimento em construção e não mais à empresa responsável pelo empreendimento imobiliário (construtora e/ou incorporadora), porque em caso de falência desta(s) empresa(s), o empreendimento não integra a massa falida, pois é um patrimônio separado do da massa falida.

Assim, o patrimônio de afetação nas incorporações imobiliárias implica individualizar cada incorporação dentro do patrimônio total do incorporador. O patrimônio individualizado de um empreendimento passa a se constituir como uma garantia específica de seus compradores e não mais como uma garantia global dos credores do incorporador. Em termos práticos, é como se, para cada

empreendimento imobiliário do incorporador, fosse constituída uma “empresa

autônoma”, dela separada. Ao se encerrar um empreendimento imobiliário, é como

se extinguisse sua respectiva “empresa” pela entrega das unidades aos seus

compradores.

Dessa forma, os recursos de uma obra não podem ser utilizados em outra, nem misturados com as da empresa responsável pelo empreendimento. Todo recurso proveniente do comprador é alocado à sua unidade habitacional. (FORTUNA, 2005, p. 229)