Pró-Reitoria de Pós-Graduação e Pesquisa

Programa de Pós-Graduação Stricto Sensu em

Gestão do Conhecimento e da Tecnologia da Informação

CONJUNTO DE BOAS PRÁTICAS DE GOVERNANÇA DE TI

Autor: Renata Miranda Passos Camargo

Orientador: Dr. Rosalvo Ermes Streit

RENATA MIRANDA PASSOS CAMARGO

CONJUNTO DE BOAS PRÁTICAS DE GOVERNANÇA DE TI

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Gestão do Conhecimento e da Tecnologia da Informação da Universidade Católica de Brasília, como requisito parcial para obtenção do Título de Mestre em Gestão do Conhecimento e da Tecnologia da Informação.

Orientador: Prof. Dr. Rosalvo Ermes Streit

7,5cm

Ficha elaborada pela Biblioteca Pós-Graduação da UCB

C172c Camargo, Renata Miranda Passos.

Conjunto de boas práticas de governança de TI. / Renata Miranda Passos Camargo – 2013.

147 f.; il.: 30 cm

Dissertação (mestrado) – Universidade Católica de Brasília, 2013. Orientação: Prof. Dr. Rosalvo Ermes Streit

1. Tecnologia da informação. 2. Governança. 3. Administração pública. 5. Gestão do conhecimento. I. Streit, Rosalvo Ermes, orient. II. Título.

Dissertação de autoria de Renata Miranda Passos Camargo, intitulada “CONJUNTO DE BOAS PRÁTICAS DE GOVERNANÇA DE TI”, apresentada como requisito parcial para obtenção do grau de Mestre em Gestão do Conhecimento e da Tecnologia da Informação, em 14 de outubro de 2013, defendida e aprovada pela banca examinadora abaixo assinada.

__________________________________ Prof. Dr. Rosalvo Ermes Streit

Orientador MGCTI - UCB

__________________________________ Prof. Dr. Rildo Ribeiro dos Santos

Examinador Externo FACE - UNB

__________________________________ Prof. Dr. João de Souza Neto

Examinador interno MGCTI – UCB

__________________________________ Prof. Dr. Luís Kalb Roses

Examinador interno MGCTI - UCB

AGRADECIMENTO

"De tanto ver triunfar as nulidades, de tanto ver prosperar a desonra, de tanto ver crescer a injustiça, de tanto ver agigantarem-se os poderes nas mãos dos maus, o homem chega a desanimar da virtude, a rir-se da honra, a ter vergonha de ser honesto."

viii

RESUMO

Referência: CAMARGO, Renata Miranda Passos. Conjunto de boas práticas de governança de TI. Ano de defesa 2013. 147f. Dissertação (Mestrado em Gestão do Conhecimento e da Tecnologia da Informação) - Universidade Católica de Brasília, Brasília, 2013.

Este estudo tem como objetivo a identificação de boas práticas de governança de tecnologia da informação. Trata-se de uma pesquisa qualitativa e quantitativa, na qual se aplicou técnicas de análise de conteúdo e estatísticas a um conjunto de 14 fontes selecionadas, mediante a realização de estudo bibliométrico, às quais apresentavam em seu escopo boas práticas de governança de TI aplicáveis ao setor público ou privado. Como resultado, foram identificadas mais de 400 práticas de governança de TI, das quais 33 foram consideradas boas práticas de governança de TI aplicáveis a órgãos e entidades da administração direta e indireta. Potencialmente, o resultado desse trabalho pode ser utilizado por organizações que pretendem melhorar a governança de TI, bem como por avaliadores independentes e órgãos de controle em diagnósticos de natureza operacional.

ix

ABSTRACT

The objective of this work is to identify good practices in IT governance. This is a qualitative and quantitative research in which was applied the techniques of content analysis and statistics to a set of 14 sources, selected by a bibliometric study, which had in its scope good IT governance practices applicable to public or private sector. As a result, over 400 practices in IT governance, of which 33 were considered good IT governance practices applicable to organs and entities of the direct and indirect administration, were identified. Potentially, the results of this work can be used by organizations that want to improve IT governance, as well as by independent audits and control agencies in diagnostics and assessments.

x

LISTA DE ILUSTRAÇÕES

Figura 1 - Distribuição de frequência de iGovTI na Administração Pública Federal ... 21

Figura 2 - Orçamento de TI versus iGovTI 2012 ... 22

Figura 3 - Quantidade de itens recuperados por consulta ... 29

Figura 4 - Quantidade de itens estimados e efetivamente selecionados ... 30

Figura 5 - Quantidade de documentos identificados e selecionados por base de dados ... 31

Figura 6 - Proporção de documentos selecionados por língua ... 32

Figura 7 - Proporção de documentos selecionados por tipo de documento ... 32

Figura 8 - Proporção de documentos selecionados por país de origem... 33

Figura 9 - Proporção de documentos selecionados por fonte ... 33

Figura 10 - Proporção de documentos selecionados por instituição ... 34

Figura 11 - Proporção de documentos selecionados por ano de publicação ... 35

Figura 12 - Quantidade de documentos selecionados por autor ... 35

Figura 13 - Termos mais frequentes em títulos e resumos dos artigos (# ocorrências) ... 36

Figura 14 - Os três melhores arranjos de governança ... 59

Figura 15 - Metodologia de pesquisa aplicada ... 61

Figura 16 - Quantidade de documentos selecionados por ano de publicação (em ago/2013) .. 67

Figura 17 - Quantidade de documentos selecionados por fonte ... 68

Figura 18 - Quantidade de documentos selecionados por autor ... 68

Figura 19 - Quantidade de documentos selecionados por afiliação ... 69

Figura 20 - Quantidade de documentos selecionados por país ... 70

Figura 21 - Três polos cronológicos da análise de conteúdo ... 77

Figura 22 - Clusterização de fontes, baseada na semelhança de vocabulário utilizado ... 79

Figura 23 - Processo de identificação de boas práticas ... 80

Figura 24 - Palavras-chave ... 82

Figura 25 - Quantidade referências às palavras-chave. ... 83

Figura 26 - Categorias ... 84

Figura 27 - Trechos (references) por categoria ... 84

Figura 28 - Trechos (references) por subcategoria ... 86

Figura 29 - Quantidade de trechos codificados por fonte e categoria ... 91

Figura 30 - Quantidade de trechos codificados por fonte e subcategoria ... 92

Figura 31 - Modelo conceitual de correlação de conteúdo de categorias ... 95

Figura 32 - Modelo conceitual de correlação de conteúdo de subcategorias ... 96

xi

LISTA DE QUADROS

Quadro 1 - Possível correlação entre governança de TI e governança corporativa ... 40

Quadro 2 - Níveis de análise da governança pública... 45

Quadro 3 - Principais participantes nos arquétipos de governança de TI ... 57

Quadro 4 - Questões essenciais para decisão de TI ... 58

Quadro 5 - Fontes selecionadas ... 78

Quadro 6 - Relação entre autores e artigos ... 89

Quadro 7 - Quantidade de trechos codificados por fonte e categoria ... 92

Quadro 8 - Relação entre subcategorias e fontes ... 93

Quadro 9 - Práticas e atividades relacionadas ao processo EDM1... 125

Quadro 10 - Práticas e atividades relacionadas ao processo EDM2... 126

Quadro 11 - Práticas e atividades relacionadas ao processo EDM3... 127

Quadro 12 - Práticas e atividades relacionadas ao processo EDM4... 128

Quadro 13 - Práticas e atividades relacionadas ao processo EDM5... 129

Quadro 14 - Quantidade de práticas codificadas por artigo analisado. ... 130

xii

LISTA DE TABELAS

xiii

LISTA DE ABREVIATURAS

ABC Activity Based Costing ANAO Government Audit in Austria APF Administração Pública Federal

APO Alinhamento, planejamento e organização

AUFC Auditora Federal de Controle Externo do Tribunal BAI Construção, aquisição e implementação

BDTD Biblioteca Digital de Teses e Dissertações BE Business Executive

BPO Business Process Owner BSM Business Senior Management CA Chief Architect

CEO Chief Executive Officer CFO Chief Financial Officer CIO Chief Information Officer

CIPFA Chartered Institute of Public Finance and Accountancy CM Configuration Manager

COBIT Control Objectives for Information and related Technology COO Chief Operational Officer

CPM Conditional probability matrice CTG Center for Technology in Government DSS Entrega, serviço e suporte

DT Deployment Team

EDM Avaliação, direcionamento e monitoramento

EU European Union

EURORAI European Organisation of Regional Audit Institutions GESPÚBLICA Programa Nacional de gestão Pública

HD Head Development

HITA Head IT Administration

HO Head Operations

IBICT Instituto Brasileiro de Informação em Ciência e Tecnologia IFAC International Federation of Accountants

IIA The Institute of Internal Auditors

IM Incident Manager

INCOSAI The Congress is the supreme organ of INTOSAI

INTOSAI The International Organisation of Supreme Audit Institutions IOG Instittute of governance

ITOMAT IT Organization Modeling and Assessment Tool LCPMG Linear Conditional Probability Matrix Generator MEA Monitoração, análise/avaliação e diagnóstico MERCOSUR Mercado Común del Sur

xiv

OO Orientado a objetos

PM Problem Manager

PMO Program Management Officer

SD Service Desk

SEFTI Secretaria de Fiscalização de Tecnologia da Informação

SM Service Managers

SOX Sarbanes Oxlet Act SSC Shared Services Centers

TCU Tribunal de Contas da União

TD Training Department

TI Tecnologia da informação

TICs Tecnologias de informação e comunicação UBMF Unified Business Modeling Framework UEMOA West African Economic and Monetary Union

UN United Nations

xv

SUMÁRIO

RESUMO ... viii

ABSTRACT ... ix

LISTA DE ILUSTRAÇÕES ... x

LISTA DE QUADROS ... xi

LISTA DE TABELAS ... xii

LISTA DE ABREVIATURAS ... xiii

1 INTRODUÇÃO ... 18

1.1 MOTIVAÇÃO ... 19

1.2 PROBLEMA DE PESQUISA ... 23

1.3 OBJETIVOS ... 26

1.3.1 Objetivo geral ... 26

1.3.2 Objetivos específicos ... 26

1.4 ORGANIZAÇÃO DO TRABALHO ... 26

2 REVISÃO DE LITERATURA ... 28

2.1 MÉTODO APLICADO ... 28

2.2 COLETA DE DADOS, POPULAÇÃO E AMOSTRA ... 28

2.3 RESULTADO ... 31

2.4 ANÁLISE ... 32

2.5 CONSIDERAÇÕES ... 36

3 REFERENCIAL TEÓRICO ... 38

3.1 GOVERNANÇA CORPORATIVA ... 38

3.1.1 Relação com a governança de TI ... 39

3.1.2 Códigos e modelos de referência ... 41

3.1.3 Pesquisas recentes ... 42

3.1.4 Considerações sobre práticas de governança corporativa ... 44

3.2 GOVERNANÇA PÚBLICA ... 45

3.2.1 Focos de observação e análise ... 45

3.2.2 Códigos e modelos de referência ... 47

3.2.3 Considerações sobre práticas de governança pública ... 48

3.2.4 Relação com a governança de TI ... 49

3.3 GOVERNANÇA DE TI ... 50

3.3.1 Princípios ... 50

3.3.2 Alinhamento TI/negócio ... 51

xvi

3.3.4 Pesquisas recentes ... 53

3.3.5 Administração dos direitos decisórios de TI ... 56

3.3.6 Considerações ... 60

4 METODOLOGIA ... 61

4.1 FASE DE INICIAÇÃO ... 62

4.2 FASE DE EXECUÇÃO ... 63

4.2.1 Seleção da base de dados ... 63

4.2.2 Bibliometria aplicada à seleção de fontes documentais a serem analisadas ... 65

4.2.2.1 Leis bibliométricas ... 65

4.2.2.2 Método aplicado ... 66

4.2.2.3 Critérios iniciais de seleção de dados ... 66

4.2.2.4 Consulta e análise estatística dos dados ... 67

4.2.2.5 Seleção de documentos ... 70

4.2.2.6 Constatações ... 75

4.2.3 Análise de conteúdo ... 76

4.2.3.1 Sobre a análise de conteúdo ... 76

4.2.3.2 Método aplicado ... 77

5 ANÁLISE DE CONTEÚDO ... 78

5.1 CLUSTERIZAÇÃO DOS DOCUMENTOS ... 79

5.2 CODIFICAÇÃO, HIPÓTESE E DIMENSÃO DE ANÁLISE ... 80

5.2.1 Análise do material ... 81

5.2.2 Categorização ... 81

5.2.3 Subcategorização ... 85

5.3 ANÁLISE E INTERPRETAÇÃO DE DADOS ... 87

5.3.1 Correlação entre fontes ... 87

5.3.2 Relação entre fontes e autores... 89

5.3.3 Relação entre fonte e categorias ... 91

5.3.4 Análise de categorias ... 94

5.3.5 Análise de subcategorias ... 95

6 RESULTADOS ... 98

6.1 PRÁTICAS GERAIS ... 99

6.1.1 Prática geral nº 1: Avaliar contingencia ambiental ... 99

6.1.2 Prática geral nº 2: Instituir modelos e políticas. ... 100

6.1.3 Prática geral nº 3: Instituir estrutura de governança. ... 101

6.1.4 Prática geral nº 4: Instituir mecanismos de relacionamento. ... 102

6.1.5 Prática geral nº 5: Instituir processos de apoio à governança. ... 103

xvii

6.2 INFERÊNCIAS ... 105

7 CONCLUSÃO ... 106

7.1 CONTRIBUIÇÕES ... 108

7.2 LIMITAÇÕES ... 108

7.3 RECOMENDAÇÕES PARA TRABALHOS FUTUROS. ... 109

8 REFERÊNCIAS BIBLIOGRÁFICAS ... 110

APÊNDICE A. BREVE EXPLICAÇÃO DO MODELO CONCEITUAL ... 119

APÊNDICE B. PRINCÍPIOS DE GOVERNANÇA DE TI ... 121

APÊNDICE C. VIABILIZADORES E MECANISMOS DE GOVERNANÇA DE TI ... 122

APÊNDICE D. GOVERNANÇA DE TI, SEGUNDO O COBIT 5 ... 124

APÊNDICE E. CODIFICAÇÕES POR ARTIGO ... 130

APÊNDICE F. PRÁTICAS DE GOVERNANÇA DE TI ... 132

APÊNDICE G. BOAS PRÁTICAS DE GOVERNANÇA DE TI ... 145

1 INTRODUÇÃO

A governança corporativa pode ser entendida como “o sistema pelo qual as organizações

são dirigidas e controladas” (ABNT, 2009, p. 3). Especificamente no que tange à tecnologia da informação (TI), a governança pode ser definida como “o sistema pelo qual o uso atual e

futuro da TI são dirigidos e controlados” (ABNT, 2009, p. 3) ou, ainda, como o conjunto de processos de avaliação, seleção, priorização e supervisão de investimentos em tecnologia da informação, que garantem a sua utilização eficaz e eficiente e que contribuem para o alcance dos objetivos das organizações (GARTNER, 2013).

Nos setores público e corporativo, a governança não se limita aos sistemas de direcionamento e controle de uma organização; outrossim, “compreende os arranjos (políticos,

econômicos, sociais ambientais, administrativos, legais etc.) postos em prática para garantir que

os resultados esperados pelas partes interessadas sejam definidos e alcançados” (IFAC, 2013,

p. 8).

No Brasil, a política de Governo Eletrônico atua em três frentes: (a) junto ao cidadão; (b) na melhoria da sua própria gestão interna; e (c) na integração com parceiros e fornecedores (BRASIL, 2013). Assim, um dos princípios do Programa de Governo Eletrônico Brasileiro consiste em utilizar modernas tecnologias de informação e comunicação (TICs) para democratizar o acesso à informação, ampliar discussões e dinamizar a prestação de serviços públicos, com foco na eficiência e efetividade das funções governamentais (BRASIL, 2013).

1.1 MOTIVAÇÃO

Estudos recentes demonstram que a situação da governança de TI, nas organizações que compõem a estrutura governamental brasileira, ainda requer atenção. De acordo com levantamento realizado por Xavier (2011), o nível de maturidade da governança de TI nos Ministérios, organizações diretamente responsáveis pela coordenação da execução de políticas públicas, ainda é baixo, conforme por ela destacado:

O cenário encontrado foi de forte concentração dos processos de trabalho no nível 2 de maturidade de governança de TI, nível esse caracterizado pela fragilidade na adoção de políticas e padrões, no desenvolvimento de habilidades e na definição de responsabilidades. Caracterizado, ainda, pela pouca penetrabilidade das ações de comunicação, pela baixa adesão à automação e pela dificuldade de estabelecimento de metas e indicadores. Essas constatações sugerem um considerável esforço dos órgãos federais na obtenção de patamares mais elevados de alinhamento entre as áreas de negócio e as áreas de TI, de modo a propiciar o fortalecimento da governança. (XAVIER, 2010, p. xiii)

De modo semelhante, o Tribunal de Contas da União (TCU) realizou, nos últimos seis anos, três levantamentos acerca da situação da governança de TI em organizações da Administração Pública Federal (APF). O primeiro levantamento, realizado em 2007, envolveu 255 organizações e resultou em um conjunto de achados de auditoria e em afirmações críticas quanto à situação da governança e da gestão de TI na APF: (a) 59% das organizações que participaram do estudo declaram não realizavam planejamento estratégico de TI; (b) mais de 2/3 não tinham instituído comitê diretivo de TI; (c) 40% não explicitavam os benefícios esperados das contratação de TI; (d) 47% não realizavam análise de custo/benefício das contratações de TI; e (e) 74% não realizavam gestão de nível de serviços (BRASIL, 2007).

Nessa ocasião, conforme indicado no acórdão 1.603/2008 (BRASIL, 2008), o plenário do TCU recomendou às unidades da Administração Pública Federal: (a) a promoção de ações de disseminação da cultura do planejamento estratégico; (b) a dotação de estrutura de pessoal de TI em quantidade adequada; (c) a sensibilização quanto a importância da segurança da informação; (d) o estímulo à adoção de metodologia de desenvolvimento de sistemas; (e) a promoção de ações relacionadas à gestão de níveis de serviço de TI; (f) a formalização de processos de contratação de bens e serviços de TI e de gestão de contratos de TI; (g) a melhoria do processo de planejamento e execução orçamentária de iniciativas de TI; e (h) a realização regular de auditorias de TI nos órgãos/entidades da Administração Pública Federal.

departamentos, tribunais, agências reguladoras, autarquias, empresas estatais e universidades federais. Nesse, o TCU constatou que: (a) 63% das organizações avaliadas não publicavam planos diretores de TI (PDTI); (b) 71% não avaliavam regularmente, em nível de alta administração, o desempenho da gestão e uso de TI; (c) 83% não avaliavam os riscos aos quais as informações críticas para o negócio estavam expostas; e que, (d) 51% das organizações, a alta administração não se responsabilizava pelas políticas de TI (BRASIL, 2010).

Baseados nessas e em outras constatações, os auditores do TCU emitiram os seguintes juízos: “[...] a situação da governança de TI na APF ainda se encontra em estado precário [...]”

(BRASIL, 2011, p. 36); “[...] há instituições que gerem recursos orçamentários substanciais e

que não demonstram boa governança de TI [...]” (BRASIL, 2011, p. 36); “[...] na comparação com o levantamento de 2007, é preocupante a falta de evolução perceptível na área de segurança

da informação” (BRASIL, 2011, p. 36).

Tendo em vista esse cenário, o TCU manifestou seu posicionamento no acórdão 2.308/2010. Nele, destacou a importância do estabelecimento de objetivos institucionais de TI, alinhados à estratégia de negócio; e da instituição de mecanismos que permitam o melhor direcionamento, monitoramento e avaliação do desempenho da TI nas organizações do setor público (BRASIL, 2010).

O terceiro levantamento, ocorrido em 2012, envolveu 337 instituições da APF. Nesse, a maior parte das organizações (54%) declarou que se responsabiliza pelas políticas de TI, pelo estabelecimento de objetivos, indicadores e metas de TI, bem como pelos mecanismos para avaliação do desempenho de TI. Em 2010, apenas 47% das organizações fizeram tal declaração. De modo semelhante, em 2012, 54% das organizações declararam ter estabelecido objetivos de desempenho de TI, contra 43% em 2010 (BRASIL, Acórdão nº 2585/2012 - TCU - Plenário, 2012).

Apesar do avanço, ainda existe espaço para melhoria, visto que (a) 63% das organizações participantes do levantamento não estabeleceram indicadores de desempenho; (b) 77% não acompanharam os indicadores de benefícios dos principais sistemas de informação; (c) 22% não estabeleceram comitês de TI; (d) entre os que estabeleceram, 29% não designaram representantes da área de negócio; e 58% não acompanharam e avaliaram as atividades dos comitês (BRASIL, 2012).

Em termos globais, de acordo com o iGovTI, “índice utilizado pelo TCU para orientar

as instituições públicas em seu esforço de melhoria de governança e gestão de TI e de avaliação

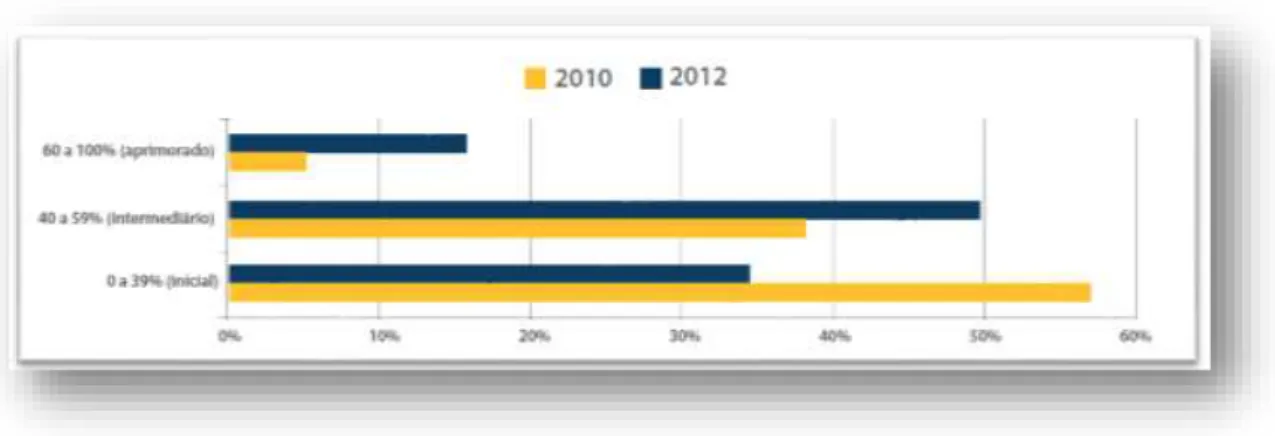

encontram na faixa intermediária de capacidade em governança de TI (figura 1), de 38% em 2010 para, aproximadamente, 50%, em 2012. De modo semelhante, aumentou de 5% para 16% a quantidade de instituições que se encontram na faixa aprimorada, conforme destacado pelo TCU:

O levantamento de governança de TI 2012 revelou, de forma geral, melhoria da situação em relação ao levantamento de 2010. Contudo, ainda há muitas instituições na faixa inicial de governança de TI, o que está distante do aceitável, tendo como referência os modelos de boas práticas de governança de TI, a legislação e a jurisprudência vigentes. (BRASIL, 2013, p. 41).

Figura 1 - Distribuição de frequência de iGovTI na Administração Pública Federal

Fonte: (BRASIL, 2013, p. 39)

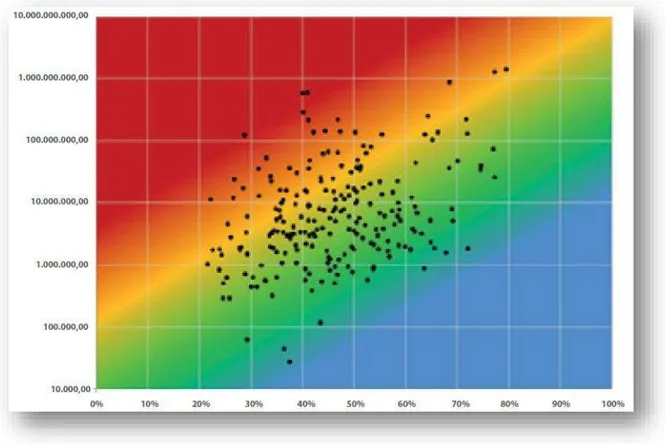

Visando obter uma distribuição indicativa de risco, o TCU relacionou o orçamento da TI para 2012, em Reais, com o resultado obtido no iGovTI2012, em percentual. “Em vermelho e laranja, estão as instituições que despendem quantias vultosas em TI e não dispõem de boa capacidade de governar bem a TI. Nesses casos, o risco de mau uso do dinheiro público é

Figura 2 - Orçamento de TI versus iGovTI 2012

Fonte: (BRASIL, 2013, p. 40)

1.2 PROBLEMA DE PESQUISA

Face aos achados dos levantamentos apresentados, acerca da capacidade da governança de TI em órgãos e entidades da Administração Pública Federal brasileira, não é difícil perceber que existe a necessidade concreta de melhorar a forma como essas organizações avaliam, direcionam e monitoram ações relacionadas à TI. Em outras palavras, é preciso melhorar a governança de TI no setor público brasileiro.

Considerando que “a governança não é isenta de custos” (JENSEN; MECKLING, 1976), é importante garantir que os levantamentos realizados, as recomendações e as determinações proferidas pelos órgãos de controle estejam embasadas não apenas instrumentos formais do direito (leis, decretos, regulamentos etc), mas, também, em boas práticas cientificamente comprovadas.

O TCU recomenda que antes de realizar qualquer auditora seja feito um planejamento inicial1, no qual (a) se construa uma visão geral do objeto a ser avaliado; (b) delimite-se o

escopo da auditoria, o universo e a amostra a serem examinados; (c) defina-se os procedimentos e as técnicas a serem utilizados, as questões de auditoria, as informações requeridas e suas fontes, bem como as etapas a serem cumpridas com respectivos cronogramas; e (d) indique-se a quantificação dos recursos necessários à execução do trabalho (BRASIL, 2011b).

Nesse modelo de trabalho, de acordo com a natureza2 e o objetivo da auditoria,

diferentes fontes podem ser utilizadas como referência para formulação de questões de auditoria3, isto é, para formulação de “perguntas a serem respondidas para esclarecer um

objetivo de fiscalização e dar suporte às suas conclusões” (BRASIL, 2012b).

À título de exemplo, no que se referem às questões de auditoria utilizadas no levantamento de capacidade em relação à governança de TI, realizado em 2012, foram

1 Para melhor compreensão do processo de controle externo e de seu impacto sobre a gestão, foi elaborado e

descrito um modelo conceitual o qual encontra-se disponível para consulta no Apêndice A.

2 De acordo com a norma de auditoria do TCU (BRASIL, 2011b), quanto à natureza, as auditorias classificam-se

em: auditoria de regularidade e auditoria operacional.

Auditorias de regularidade, que objetivam examinar a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos à jurisdição do Tribunal, quanto aos aspectos contábil, financeiro, orçamentário e patrimonial. Compõem as auditorias de regularidade as auditorias de conformidade e as auditorias contábeis. (BRASIL, 2011b, p. 14)

Auditorias operacionais, que objetivam examinar a economicidade, eficiência, eficácia e efetividade de organizações, programas e atividades governamentais, com a finalidade de avaliar o seu desempenho e de promover o aperfeiçoamento da gestão pública. (BRASIL, 2011b, p. 14)

3 As questões formuladas são então selecionadas podem ser considerados elementos centrais da matriz de

considerados tanto fontes formais do direito, como o Decreto nº 5.378/2005, que trata do Programa Nacional de Gestão Pública – GESPÚBLICA; quanto normas técnicas, como ABNT NBR ISO/IEC 38500 e ABNT NBR ISO/IEC 31000; e fontes de natureza comercial, como o Control Objectives for Information and related Technology - Cobit4 (BRASIL, 2013). Resultou

desse levantamento, segundo o BRASIL (2013), a formulação de 36 questões, subdivididas em 494 itens, contemplando as oito dimensões do GESPÚBLICA: liderança; estratégias e planos; cidadãos; sociedade; informações e conhecimento; pessoas e processos; e resultados.

Percebeu-se que embora existam no meio acadêmico modelos sobre boas práticas de governança de TI, eles, aparentemente, não se mostraram suficientes para atender ao objetivo da ação de controle empreendida pelo TCU. Na tentativa de identificar possíveis modelos acadêmicos que pudessem contribuir para a formulação de questões de pesquisa, executamos algumas consultas na base de dados Scopus. Nela, não foram localizados muitos estudos que visam identificar boas práticas de governança de TI de forma sistemática, menos ainda estudos focados no setor público. De acordo com Maidin e Arshad (2010), não existem muitas pesquisas acadêmicas em andamento com foco específico na identificação de boas práticas de governança de TI.

Entre os documentos5 publicados entre 1995 e 2012, localizados na base Scopus, sobre

o tema governança de TI, apenas 5% (38 documentos6) tinham por objeto o setor público.

Quando se inclui na consulta a palavra ‘prática’, a quantidade de documentos localizados se reduz para 1,71% (13 documentos7). Aplicando-se uma consulta8 mais específica, buscando-se

localizar artigos que abordam a temática IT governance practices, a quantidade de documentos localizados cai para 4 (NFUKA; RUSU, 2010; MAIDIN; ARSHAD, 2010; MAIDIN; ARSHAD, 2010B; NFUKA; RUSU; JOHANNESSON, 2009).

No contexto nacional, a situação encontrada é semelhante. Dos 47 documentos9 que

tratam do assunto governança de TI, disponíveis, em 2013, na Biblioteca Digital Brasileira de Teses e Dissertações (BDTD), apenas 16,6% (8 documentos10) tratam de questões relacionadas

4 As boas práticas de governança de TI, constantes do Cobit 5, foram traduzidas pela autora e estão disponíveis

para consulta no Apêndice D.

5 Consulta utilizada: TITLE-ABS-KEY("it governance") AND (EXCLUDE(PUBYEAR, 2013))

6 Consulta utilizada: TITLE-ABS-KEY-AUTH("IT GOVERNANCE" AND ("public administration" OR "public sector" OR

"public governance" OR "public government")) AND (EXCLUDE(PUBYEAR, 2013))

7 Consulta utilizada: TITLE-ABS-KEY-AUTH("IT GOVERNANCE" AND ("practice" OR "practices") AND ("public

administration" OR "public sector" OR "public governance" OR "public government")) AND (EXCLUDE(PUBYEAR, 2013))

8Consulta utilizada: TITLE-ABS-KEY-AUTH("IT governance practices" AND ("public administration" OR "public sector" OR "public governance" OR "public government")) AND (EXCLUDE(PUBYEAR, 2013))

9 Consulta utilizada: “governança de TI”

a práticas de governança de TI no setor público. Entretanto, nenhum deles tem como foco a identificação de boas práticas aplicáveis ao setor público.

Entre os poucos estudos que apresentam boas práticas de governança de TI, localizados mediante as consultas realizadas, estão os de Van Grembergen e De Haes (2005, 2006), Weill e Ross (2006) e Maidin e Arshad (2010). Nos dois primeiros, os pesquisadores direcionaram seu foco de observação, respectivamente, para a identificação de boas práticas de governança de TI adotadas por organizações do setor financeiro belga e para tratar questões relacionadas a administração dos direitos decisórios de TI. O terceiro estudo, identificou fatores que contribuem para a prática da governança de TI no setor público da Malásia (MAIDIN; ARSHAD, 2010 ).

Considerando que a seleção e utilização de boas questões de auditoria no setor público tem impacto potencial sobre os juízos emitidos pelos auditores, decorrentes de ações de controle, no que se refere à identificação de irregularidades ou impropriedades; considerando que a matriz de achados, um documento que estrutura o desenvolvimento dos mesmos, explicitando, para cada um, a situação encontrada, as questões de auditoria adotadas, as causas, os efeitos, as evidências e as propostas de encaminhamento é a base para emissão de juízos (BRASIL, 2012b); e considerando os custos potencialmente envolvidos no atendimentos de recomendações e/ou determinações dos órgãos de controle; surgem algumas indagações: Quais questões de auditoria estão sendo abordadas pelos órgãos de controle nos levantamentos relacionados à governança de TI? De onde se originaram? (Normas, códigos, frameworks etc.) Essas fontes são confiáveis? Essas questões estão ancoradas em estudos que comprovem a relação de causalidade entre a sua eficiência e resultados esperados? É factível exigir rigor científico dos trabalhos de auditoria de natureza operacional? Quais seriam boas práticas de governança de TI que podem ser aplicadas ao setor público? Essas práticas deveriam ser tratadas como questões de auditoria nos modelos de avaliação?

1.3 OBJETIVOS

Visando resposta à questão de pesquisa apresentada, a seguir são listados os objetivos deste trabalho.

1.3.1 Objetivo geral

Identificar e estruturar boas práticas de governança de TI aplicáveis às organizações do setor público.

1.3.2 Objetivos específicos

Para alcançar esse objetivo, entendemos ser necessário:

identificar publicações e temas sobre governança de TI, governança corporativa e governança pública;

identificar boas práticas de governança e gestão de TI aplicáveis ao setor público; e estruturar essas práticas como elementos de modelo de governança para o setor

público.

1.4 ORGANIZAÇÃO DO TRABALHO

O presente trabalho foi estrutura em seis capítulos: (1) introdução, (2) revisão de literatura, (3) referencial teórico, (4) metodologia, (5) análise de conteúdo, (6) resultados e (7) conclusão.

O capítulo 1 apresenta os fatos que motivaram a realização do estudo; o problema de pesquisa e a relevância destes; e os objetivos a serem alcançados.

O capítulo 2 caracteriza o método e o resultado da pesquisa bibliométrica exploratória preliminar, que possibilitou a identificação de fontes de dados e de autores de referência no tema governança.

acerca da governança de TI; aprofunda o estudo de questões relacionadas a análise dos direitos decisórios; e indica possíveis relações entre a governança de TI com outros níveis de governança, em especial com a governança corporativa e a governança pública.

O capítulo 4 apresenta a metodologia de pesquisa adotada, apresenta conceitos gerais acerca da bibliometria e detalha o método aplicado; apresenta o processo e as consultas utilizadas; analisa os dados; apresenta os documentos selecionados para análise; apresenta conceitos gerais acerca da análise de conteúdo e detalha o método aplicado.

Os capítulos 5 e 6 discorrem sobre fatos e resultados relevantes encontrados em cada uma das fases: pré-análise, exploração do material, análise e resultados.

2 REVISÃO DE LITERATURA

Este estudo inicial tem por objetivo identificar, a partir da aplicação da bibliometria, referências cientificamente relevantes sobre governança, em especial, a governança de tecnologia da informação. Como resultado espera-se identificar bases de dados, periódicos, países, universidades e autores de maior relevância para o contexto de pesquisa indicado, bem como caracterizar o processo de trabalho utilizado (bibliometria).

2.1 MÉTODO APLICADO

A bibliometria estuda quantitativamente as publicações técnico-científicas, mediante a aplicação de métodos matemáticos e estatísticos a livros, artigos e outras mídias de comunicação (PRITCHARD, 1969). Consiste, portanto em uma técnica quantitativa de pesquisa.

Segundo Creswell (2010) a pesquisa quantitativa é um meio de testar teorias objetivas, examinando a relação entre as variáveis mensuráveis, quantificando-as e aplicando métodos estatísticos como instrumentos de auxílio à análise.

Decidiu-se pela utilização de pesquisa de levantamento quantitativo, baseada na seleção e análise de amostra de dados a partir de pesquisas sistemáticas às principais bases científicas acessíveis pela internet.

A sequência de passos utilizados consistiu: (1) na identificação e seleção de ferramentas de apoio; (2) na identificação de termos de pesquisa; (3) na realização de pesquisa sistemática em bases de dados técnico-científicas (nacionais e internacionais); (4) na seleção de artigos e documentos; (5) no cadastramento desses em base de dados privativa; (6) na análise de seus referenciais bibliográficos e na identificação de autores e documentos mais citados; (7) na inclusão desses últimos na base de dados privativa; (8) na revisão e padronização de dados coletados; (9) na análise estatística dos dados, à luz da bibliometria; e, por fim, (10) na interpretação dos resultados.

2.2 COLETA DE DADOS, POPULAÇÃO E AMOSTRA

A pesquisa foi realizada no Portal de Periódico Capes, no Portal da Biblioteca Digital de Teses e Dissertações (BDTD) do Instituto Brasileiro de Informação em Ciência e Tecnologia (IBICT), e em outras fontes de informação, priorizando a relevância do assunto estudado.

buscar a maior qualidade nos resultados obtidos. No BDTD utilizou-se, para a coleta, pesquisa padrão e recursos da teoria de conjuntos para selecionar simultaneamente artigos que atendessem ao triplo critério estabelecido, isto é, que tratassem de simultaneamente de governança, tecnologia da informação e setor público.

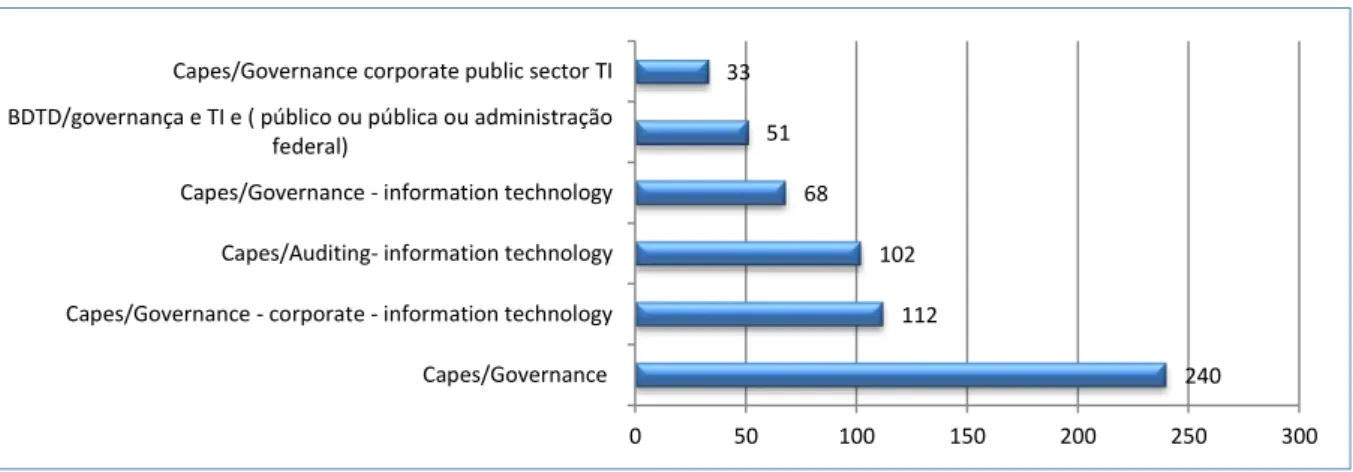

Para a pesquisa no Portal de Periódico CAPES foram utilizados termos em inglês, observando que as bases de dados disponíveis nesse Portal estão indexadas nesse idioma. Os termos utilizados na busca foram: (a) na 1ª consulta: auditing e information technology; (b) na 2ª consulta: governance corporate e information technology; (c) na 3ª consulta: governance e information technology; (d) na 4ª consulta: governance corporate public sector TI; e (e) na 5ª consulta: governance.

Para a pesquisa realizada na BDTD, que reúne teses de dissertações nacionais defendidas em instituições de ensino e pesquisa brasileiras, utilizou-se como diretiva de busca a expressão: governança e TI e (público ou pública ou administração federal).

Como resultado, 606 itens foram recuperados, dos quais: (a) 39,6% relacionados à governança, em sentido lato; (b) 46,5% à governança ou auditora de TI, em sentido amplo; e (c) 13,9% à governança de TI no setor público. Observa-se, ainda, que dessa amostra apenas os 8,4%, relativos à pesquisa realizada no BDTD, referem-se a publicações exclusivamente em língua portuguesa.

Figura 3 - Quantidade de itens recuperados por consulta

A seleção dos itens foi realizada, observando, além do título, o resumo e os termos relacionados na indexação dos itens. Estabeleceu-se como critério de seleção a escolha dos 15% documentos mais relevantes, segundo o critério adotado pelos portais, excluídos aqueles que tratavam de temática muito específica e não relacionada ao objeto de estudo (governança

240 112

102 68 51 33

0 50 100 150 200 250 300

Capes/Governance Capes/Governance - corporate - information technology Capes/Auditing- information technology Capes/Governance - information technology BDTD/governança e TI e ( público ou pública ou administração

federal)

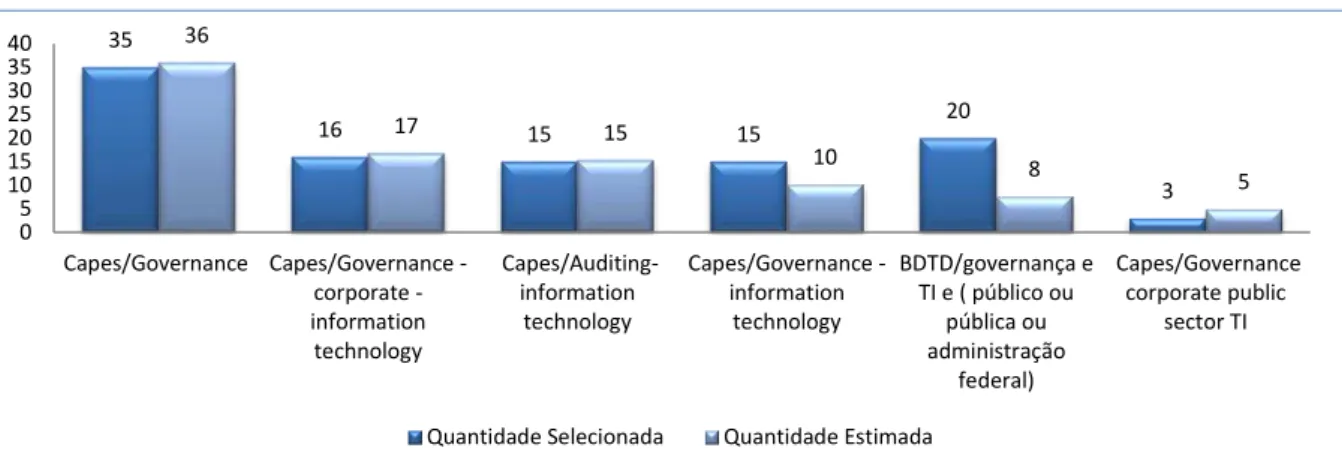

clínica, por exemplo). A aplicação de tal critério resultou na seleção de 104 itens. Uma média de 17 itens selecionados por consulta, com um desvio padrão de 10.

Figura 4 - Quantidade de itens estimados e efetivamente selecionados

Concomitantemente à seleção de itens relevantes para pesquisa, foi feita a inclusão destes em uma base de dados própria para elaboração de estudos bibliométricos disponibilizada pela Thomson Reuters, denominada HistCite a qual auxiliou na confecção do estudo e permitiu: identificar autores, títulos, tipo de publicação (livro, capítulo de livro, artigo de periódico, artigos em anais de congresso, tese e dissertação), ano, idioma, instituição e país de procedência dos autores, bem como referências bibliográficas citadas nestes estudos. Estas informações traçam um panorama da produção de conhecimento sobre o tema e mostram, conforme as leis da bibliométricas, dados relevantes para análise.

Completado o cadastramento inicial dos itens selecionados no HistCite identificou-se a existência de mais de 1000 referências citadas, contabilizando neste total eventuais duplicidades. Foi feito o ordenamento e análise das citações de modo a identificar autores e/ou publicações com maior quantidade de citações referenciadas, publicações antigas referenciadas em estudos recentes (possível fonte de conceitos), bem como outros itens com objeto próximo ao do estudo corrente. Como resultado, foram incorporados à amostra 51 itens, sendo que destes 43 originaram-se da análise de citação e 8 resultaram da indicação de mestres e doutores que estudam, na cidade de Brasília, o tema governança corporativa e de TI aplicada ao setor público.

35

16 15 15

20 3 36 17 15 10 8 5 0 5 10 15 20 25 30 35 40

Capes/Governance Capes/Governance corporate -information technology Capes/Auditing-information technology Capes/Governance -information technology BDTD/governança e TI e ( público ou

pública ou administração federal) Capes/Governance corporate public sector TI

2.3 RESULTADO

A partir deste ponto serão descritos os resultados obtidos com a realização do estudo bibliométrico.

A pesquisa selecionou um total de 155 itens, resultando na identificação de: 227 autores, 104 instrumentos de publicações (fontes), 134 instituições de pesquisa, distribuídos em 24 países, tendo o seu limite temporal coberto entre 1965 a 2011. Os dados proporcionam a construção de visão global sobre o desenvolvimento do tema, permitindo análises mais complexas da produção de conhecimento no campo da governança e, em especial, da governança de TI aplicável ao setor público.

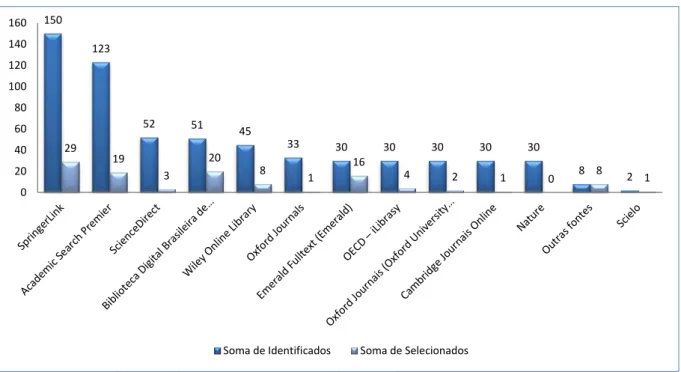

Na comparação entre termos utilizados e recuperação da informação, a pesquisa demonstrou que a base SpringerLink foi a mais relevante para o tema em questão, possuindo a maior quantidade de itens identificados e selecionados, possibilitando estimar o grau de relevância e produtividade de bases de dados, para um conjunto de termos, referente a uma área do conhecimento.

Figura 5 - Quantidade de documentos identificados e selecionados por base de dados

150

123

52 51

45

33 30 30 30 30 30

8 2

29 19

3

20 8

1

16

4 2 1 0 8 1

0 20 40 60 80 100 120 140 160

2.4 ANÁLISE

Observa-se a predominância do idioma inglês (81%) nas publicações selecionadas, reforçado pelo critério usado na pesquisa no Portal de Periódicos CAPES – pesquisa em campo de assunto em inglês, seguida pelo idioma português (18% dos itens), reforçado pela busca no Portal da BDTD.

Figura 6 - Proporção de documentos selecionados por língua

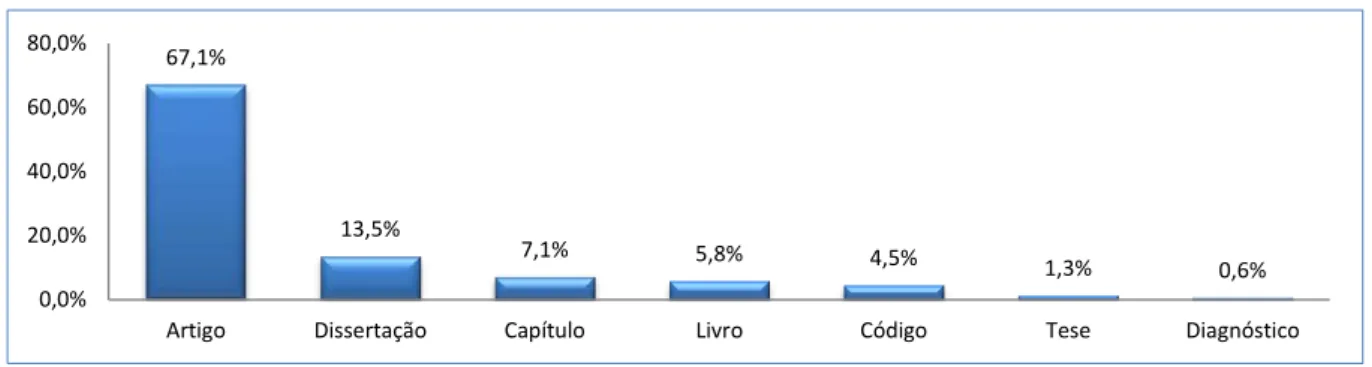

Em relação aos tipos de documentos selecionados, a análise bibliometrica mostra que o maior impacto está na publicação de artigos de periódicos (67,1% dos itens selecionados), seguida das dissertações (13,5%), evidenciando, segundo Foresti (1990), que os artigos de periódicos são os mais usados pelos autores do que outros tipos de documentos.

Figura 7 - Proporção de documentos selecionados por tipo de documento

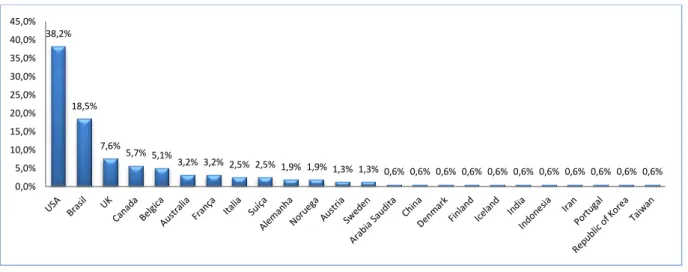

No que se refere aos países de origem dos itens selecionados, os Estados Unidos foi o que apresentou maior número de itens (38,2%), seguidos pelo Brasil, Inglaterra e Canadá. Ressalta-se, por oportuno, que o destaque brasileiro deve-se ao fato de ter sido incorporada à base dados coletados do BDTD. Quando a análise é feita sem esses dados, a posição do Brasil cai consideravelmente.

81%

18%

1% 0%

20% 40% 60% 80% 100%

Inglês Português Alemão

67,1%

13,5%

7,1% 5,8% 4,5% 1,3% 0,6%

0,0% 20,0% 40,0% 60,0% 80,0%

Figura 8 - Proporção de documentos selecionados por país de origem

A distribuição da literatura por tipos de documentos, de acordo com a incidência decrescente de sua frequência de uso de citações para a verificação do núcleo da literatura, novamente é usada a Lei de Bradford para análise de distribuição da literatura. No caso específico, verificou-se que o maior índice obtido foi na BDTD (14,2% dos itens selecionados), seguido pelo periódico Corporate Governance (9%), Journal of Information Systems (2,6%), Hawaii International Conference on Systems Sciences (1,9%). Conclui-se, assim, a relevância dessas fontes para a pesquisa.

Figura 9 - Proporção de documentos selecionados por fonte 38,2%

18,5%

7,6%

5,7% 5,1%

3,2% 3,2% 2,5% 2,5% 1,9% 1,9% 1,3% 1,3% 0,6% 0,6% 0,6% 0,6% 0,6% 0,6% 0,6% 0,6% 0,6% 0,6% 0,6%

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0% 40,0% 45,0%

14,2%

9,0%

2,6%

1,9% 1,9% 1,9%

1,3% 1,3% 1,3% 1,3% 1,3% 1,3% 1,3% 1,3%

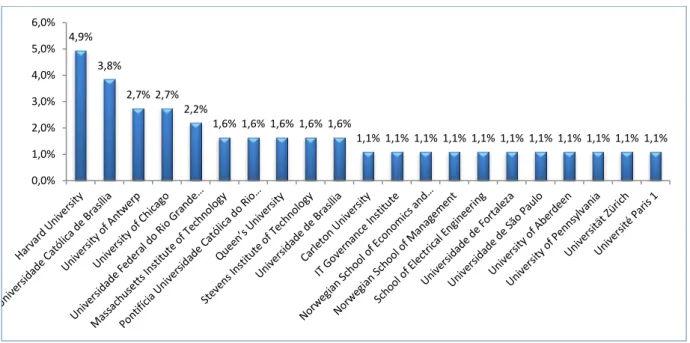

A análise das instituições é importante para demonstrar onde o tema tem tido maior desenvolvimento e onde novos estudos devem estar sendo gerados. Na análise observou-se a concentração dos dados em instituições de ensino e pesquisa em quatro países - Estados Unidos, Brasil, Bulgária e Canadá –, somando um percentual de 24,3% na produção conhecimento do tema, para os resultados mais expressivos, isto é, acima de 1,6%. Dentro da amostra selecionada, destacaram-se, nacionalmente, a Universidade Católica de Brasília (com um índice de 3,8%) e, internacionalmente, a Harvad University (com índice de 4,9%), evidenciando suas contribuições à produção do conhecimento na área em estudo.

Figura 10 - Proporção de documentos selecionados por instituição

A distribuição temporal é relevante principalmente para o estudo histórico, podendo ser observados os picos de produção do conhecimento da área e o comportamento do tema. Estes dados podem ser comparados com fatos históricos mundiais e assim observar o comportamento de uma área do conhecimento em determinado período de tempo. Dentro dessa lógica, observa-se o crescimento dos estudos a partir de 2007/2008, coincidindo com o início da criobserva-se econômica mundial, que exigiu das organizações maior qualificação e conhecimento para sua sobrevivência no mercado.

4,9%

3,8%

2,7% 2,7% 2,2%

1,6% 1,6% 1,6% 1,6% 1,6%

1,1% 1,1% 1,1% 1,1% 1,1% 1,1% 1,1% 1,1% 1,1% 1,1% 1,1%

Figura 11 - Proporção de documentos selecionados por ano de publicação

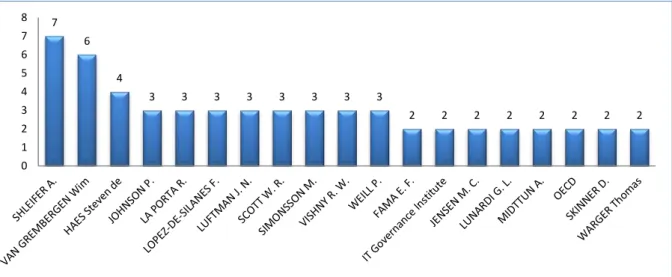

A análise da autoria dos itens é relevante para determinar a contribuição de cada autor para o avanço ciência. Ao se analisar o vínculo institucional dos autores, à época em que publicaram seus estudos, foi possível perceber que algumas universidades se destacam na coordenação de pesquisa relacionadas ao tema. Entre os principais centros de pesquisas que estudam questões relacionadas à governança estão: a Harvard University e a University of Antwerp. Entre os autores que mais publicaram artigos e documentos relacionados ao tema estão: Shleifer, Van Grembergen, De Haes, La Porta, Johnson, Simonsson, Vishny e Weill.

Figura 12 - Quantidade de documentos selecionados por autor

Polinômio da linha de tendência (y = 5E-06x3 - 0,0002x2 + 0,003x - 0,0068)

0,00% 2,00% 4,00% 6,00% 8,00% 10,00% 12,00% 14,00% 16,00% 1 9 6 5 1 9 6 6 1 9 6 7 1 9 6 8 1 9 6 9 1 9 7 0 1 9 7 1 1 9 7 2 1 9 7 3 1 9 7 4 1 9 7 5 1 9 7 6 1 9 7 7 1 9 7 8 1 9 7 9 1 9 8 0 1 9 8 1 1 9 8 2 1 9 8 3 1 9 8 4 1 9 8 5 1 9 8 6 1 9 8 7 1 9 8 8 1 9 8 9 1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8 2 0 0 9 2 0 1 0 2 0 1 1 7 6 4

3 3 3 3 3 3 3 3

2 2 2 2 2 2 2 2

Mediante a quantificação do número de vezes que termos são encontrados em referências científicas é possível identificar o nível de atividade de pesquisa sobre o tema (VIDICAN; WOON; MADNICK, 2009; PORTE, 2007). A bibliometria, não se preocupa, a priori, com a análise detalhada dos conteúdos dos itens selecionados. Uma análise detalhada dos termos, segundo Yoshida (2010), “busca quantificar o número de ocorrência dos termos

dentro dos textos, para eventualmente se calcular a distância semântica” a qual, por sua vez, mede quanto conhecimento um conceito agrega a outro, refletindo sua similaridade (VIVACQUA; GARCIA, 2008). A distribuição da ocorrência dos termos ou palavras encontradas auxilia na melhoria da pesquisa, isto é, devem ser utilizados como expressões ou refinamento de busca. Considerando o conteúdo de títulos e sumários dos referenciais selecionados destacaram-se, quantitativamente, os termos: governance, governança, information, informação, technology, tecnologia e corporate.

Figura 13 - Termos mais frequentes em títulos e resumos dos artigos (# ocorrências)

2.5 CONSIDERAÇÕES

A bibliometria aplicada ao estudo da produção científica sobre governança corporativa e de TI permitiu identificar as principais referências científicas internacionais e nacionais. Em termos internacionais, observou-se: (a) predominância do idioma inglês e do uso de publicações em artigos de período; (b) concentração da produção científica sobre o tema nos Estados Unidos, Inglaterra, Canadá e Bélgica os quais, juntos, representam 56,7% das publicações; (c) concentração das publicações nas seguintes fontes: Corporate Governance, Journal of Information Systems, Hawaii International Conference on System Sciences, International

Journal of Auditing, Journal of Management and Governance.

72

29 23

17 13 13 11

9 9 7 7 7 7 7 6 6 6 6 5 5 5 5 5 5 5 5 5 5 5 5 4 4 4 4 4 4 4 4

Também foi possível identificar os principais centros de pesquisa internacionais focados no tema (Harvard University, University of Antwerp, University of Chicago, Massachusetts

Institute of Technology, Queen’s University, Stevens Institute of Technology), bem como os principais estudiosos do assunto (Shleifer A., Van Grembergen W., Haes S. De, Johnson P., La Porta R., Lopez-De-Silanes F., Luftman J. N., Scott W. R., Simonsson M., Vishny R. W., Weill P.). Em termos nacionais destaque deve ser dado às produções da Universidade Católica de Brasília, Universidade Federal do Rio Grande do Sul, Pontifícia Universidade Católica do Rio Grande do Sul e Universidade de Brasília, bem como à BDTD, a qual se mostrou relevante para o estudo, obtendo-se 39% de aproveitamento dos itens recuperados.

Como se percebe, a bibliometria explicitou uma série de informações que estavam ocultas em meio as múltiplas bases de dados, auxiliando o processo de seleção de fontes relevantes para o estudo da governança corporativa e de TI.

3 REFERENCIAL TEÓRICO

Não se pode esperar que os diretores que administram companhias cujo capital pertence a outros indivíduos zelem e vigiem-na com a mesma ansiedade e frequência daqueles que cuidam de negócios próprios (Smith, 1776). Logo, o problema da governança seria uma decorrência da separação entre a administração e a propriedade (Tricker, 2009).

Embora o termo governança tenha surgido e se desenvolvido no contexto corporativo, sua aplicação tem se estendido a múltiplas áreas de conhecimento. Em comum existe a preocupação com a criação de mecanismos de convergência de interesses (SHLEIFER; VISHNY, 1997) entre partes interessadas.

A relação de agência é um dos modelos de interação social mais antigos codificados e surge quando uma das partes (principal), que detém os recursos, delega à terceiro (agente) a responsabilidade por agir (Ross, 1973). De acordo com a teoria de agência, existiria um contrato, entre principal e agente, segundo o qual o primeiro atribui ao segundo a responsabilidade por tomar algumas decisões e desempenhar serviços em seu nome (JENSEN; MECKLING, 1976).

Se as partes da relação não se comunicarem de modo adequado e buscarem a maximização de seus resultados, sem considerar os interesses da outra, existem boas razões para acreditar que nem sempre agirão de acordo com as expectativas e as necessidades de sua contraparte. O dilema de agência envolve, por conseguinte, questões como a busca pela maximização de benefícios, realizada de forma unilateral, e o desequilíbrio no fluxo de informações entre agente e principal (Tricker, 2009).

A governança está, portanto, associada a institucionalização de mecanismo de convergência de interesses de atores, direta ou indiretamente impactados pelas atividades da organização (SHLEIFER; VISHNY, 1997) e envolve o conjunto de interações entre estruturas, processos e tradições que determinam como o poder e as responsabilidades são exercidos, como as decisões são tomadas e como as partes interessadas são ouvidas (GRAHN; AMOS; PLUMPTRE, 2003).

3.1 GOVERNANÇA CORPORATIVA

A criação do conceito de “companhia”, o desenvolvimento de legislações personificadoras da “pessoa jurídica”, enfim, a “lei das corporações" (conjunto de estatutos,

A ideia de governança, embora antiga, se desenvolveu nas últimas décadas tendo em vista: a formação de relacionamentos de agentes; a separação entre propriedade e controle; o surgimento de empresas de capital aberto; a separação de papéis entre acionistas e gestores; a diluição do domínio das corporações (Garcia, 2005, p. 13).

Fundamentalmente, governança corporativa trata de poder, direcionamento, avaliação e monitoramento (ITGI, 2012a) e se preocupa com questões como: quem tem influência, quem decide e como os tomadores de decisão são responsabilizados (GRAHN; AMOS; PLUMPTRE, 2003, p. ii).

Logo, governança corporativa diz respeito ao exercício do poder nas organizações (Tricker, 2009, p. 7) e envolve o conjunto de estruturas, práticas e de mecanismos de relacionamento entre acionistas/cotistas (proprietários/principal), conselho de administração, diretoria executiva e órgãos de controle (conselho fiscal) (IBGC, 2010), que sustentam a melhoria da eficiência das organizações e o crescimento econômico, reforçando a confiança do mercado (OCDE, 2004) e protegendo investidores externos e não controladores (acionistas minoritários e credores) da expropriação pelos internos (administradores/gestores e acionistas majoritário/controladores) (LA-PORTA, 2000).

Segundo Tricker (2009), observando a governança corporativa, através das lentes da teoria da agência, é possível estabelecer e analisar relações entre atributos de governança e desempenho corporativo.

3.1.1 Relação com a governança de TI

Com a publicação, em 2002, do Sarbanes Oxlet Act (SOX), questões relacionadas a responsabilidade corporativa, transparência financeira e accoutability ganharam notoriedade internacional (USA, 2002) e entraram na pauta de discussão dos estudiosos da governança corporativa e de TI.

Essa lei afetou dramaticamente a consciência, os mecanismos de gestão de controles internos das organizações e, uma vez que o sistema moderno de contabilidade se baseia em sistemas computacionais, exigiu maior comprometimento da TI, em especial no que se refere à acurácia dos relatórios e à segurança da informação e do ambiente computacional (SANS, 2004). Em termos práticos, a nova lei exigiu mais qualidade, precisão e tempestividade na produção e disponibilização de informações.

Wilkin, Campbell e Moore (2013), avaliaram, sob a perspectiva das relações humanas, a potencial criação de valor associada a governança das entregas de TI, em um contexto inter-organizacional público / privado. Os achados demonstraram que as estratégias de governança de TI, relacionadas a agência humana, contribuem para a realização de valor para as partes interessadas, em particular quando se trata da participação dos stakeholders no processo de avaliação de funcionalidades de sistemas legados e no desenvolvimento de novas soluções (WILKIN; CAMPBELL; MOORE, 2013).

De modo complementar, Liang, Chiu, et al. (2011) estudaram a relação entre mecanismos de governança de TI e o desempenho das organizações. Eles concluíram que o alinhamento estratégico é o fator que media o efeito da governança de TI sobre o desempenho organizacional.

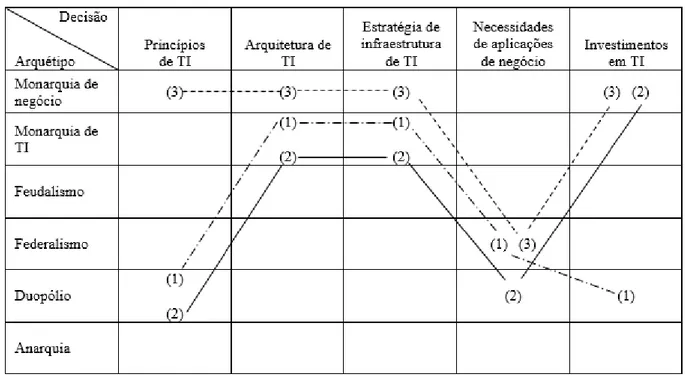

Em estudo exploratório da produção acadêmica sobre a relação entre governança de TI e governança corporativa (SANTOS; QUINTAIROS; OLIVEIRA, 2012), analisou-se a relação existente entre os princípios de governança corporativa (proteção aos acionistas, equidade, transparência, normas e controles) e os principais tipos de decisão de TI que, de acordo com Weill e Ross (2006), são: princípios de TI, arquitetura de TI, infraestrutura de TI, necessidades de aplicações de negócios e investimentos de TI. O resultado da análise de correlação foi sintetizado no Quadro 1.

Quadro 1 - Possível correlação entre governança de TI e governança corporativa

Decisões de TI

Princípios de GC

Princípios de

TI Arquitetura de TI Infraestrutura de TI Necessidades de aplicações de negócios

Investimentos de TI

Proteção aos acionistas Alta Média Baixa Alta Alta

Equidade Média Baixa Baixa Baixa Média

Transparência Alta Alta Média Alta Média

Normas Alta Média Média Alta Alta

Controles Alta Alta Média Alta Alta

Fonte: (SANTOS; QUINTAIROS; OLIVEIRA, 2012, p. 13)

Considerando o exposto até então, conclui-se que é importante manter os mecanismos de governança de TI alinhados como os mecanismos de governança corporativa. Visando contribuir para este fim, nas próximas seções serão apresentados códigos, modelos de referência e pesquisas recentes relacionadas à governança corporativa.

3.1.2 Códigos e modelos de referência

Ao longo dos últimos anos, dezenas de códigos e estudos relacionados ao tema governança corporativa foram publicados.

Tricker (2009), em seu livro Corporate governance: principles, policies and practices, identificou os principais códigos de governança corporativa publicados em 54 países (2 africanos, 2 da oceania, 12 asiáticos, 32 europeus e 6 do continente americano). De modo semelhante o European Corporate Governance Institute disponibiliza em seu site11 um acervo

com dezenas de códigos de governança corporativa publicados por países da União Européia e de outras localidades.

Dentre os temas tratados nesses documentos destacam-se: a responsabilidade de auditores (AICPA, 1978); a comunicação de fraude (AICPA, 1987); os aspectos financeiros da governança (Cadbury, 1992); os controles internos (COSO, 1992); a remuneração de diretores (Greenbury, 1995); os princípios de governança corporativa (OCDE, 2004); a análise e gestão de risco corporativo (FRC, 1999); a gestão de controles internos (FRC, 1999); a efetividade de comitês de auditoria (NACD, 1999); o profissionalismo de diretores (NACD, 2001); as regras de transparência e controle de empresas de capital aberto, como, por exemplo o Sabanes-Oxley Act (USA Congress, 2002) [aplicável à empresas com ações no New York Stock Exchange]; os princípios de auditoria independente (IOSCO, 2002); o monitoramento de auditorias independentes (IOSCO, 2002); o recrutamento e desenvolvimento de diretores não executivos (TYSON, 2003); a gestão de riscos (COSO, 2004); o código de conduta profissional e gestão de avaliações (CFA, 2004); e os procedimentos de auditoria e resposta a avaliação de risco (IIA, 2013).

3.1.3 Pesquisas recentes

Em termos acadêmicos, somente na base de dados Scopus, podem ser localizados e consultados12 mais de 7000 documentos relacionados ao tema governança corporativa. A seguir

apresentaremos uma síntese de alguns destes, como forma de exemplificar algumas inquietudes dos pesquisadores e questões analisadas.

Em 2006, Ravina e Sapienza consideraram que uma alternativa ao monitoramento direto pelos acionistas é a governança indireta feita por meio de diretores por eles eleitos (diretores independentes). Eles analisaram o comportamento destes quando passam a atuar no contexto organizacional. Ravina e Sapienza desenvolveram uma estratégia para estimar a magnitude da vantagem informacional e compararam o desempenho comercial de diretores independentes com o das demais autoridades internas da organização. Identificaram que os diretores independentes obtinham retornos positivos substancialmente anormais quando adquiriam ações da companhia e que este retorno pouco diferia do obtido pelas demais autoridades internas da organização. Observaram, ainda, que ambos obtinham maior retorno em organizações onde a governança era fraca; que os diretores independentes, membros do comitê de auditoria, obtinham retornos maiores que os demais e que, em geral, os diretores independentes tinham retornos significativamente superiores aos obtidos pelo mercado quando vendiam suas ações na janela de tempo imediatamente anterior ao anúncio de más notícias ou de reformulação de lucros. Comprovaram, então, que os diretores independentes possuem vantagem informacional em relação a agentes externos.

Naquele mesmo ano, Leuz, Lins e Warnock (2006), analisaram investimentos entre fronteiras (cross-board) no mercado de capitais. Neste foram encontrados indícios de que o aumento da transparência torna a firma atrativa para todos os tipos de investidores. De acordo com este estudo, que envolveu 4409 organizações de 29 países, a abertura é especialmente importante para investidores estrangeiros os quais, de forma geral, investem menos em países com pouca transparência e proteção para estrangeiros ou que possuem estruturas de governança que podem gerar problemas. Segundo os autores desta pesquisa, este efeito é mais forte nos casos em que os ganhos não estão claros, indicando que a assimetria de informação e os custos de monitoramento enfrentados por investidores estrangeiros direcionam suas decisões.

Em 2007, pesquisa realizada por Bebchuk e Neeman avaliou a influência da política sobre a governança corporativa e desenvolveu modelo formal de economia política sobre como o lobby de grupos de interesse afetava a proteção de investidores. Neste estudo, o

relacionamento entre três grupos de interesse (internos à companhia, investidores institucionais, e empresários que planejam abrir o capital de suas organizações) e destes com investidores foi analisado. Como resultado foi possível identificar condições onde o jogo de influência afeta o equilíbrio de proteção de investidores e construir modelo preditivo relacionando diferenças no grau de: proteção de investidores; estruturas políticas e de tomada de decisão; estágio de desenvolvimento econômico; estrutura corporativa dominante na economia; ondas de escândalo; crises em mercados de ações.

Em 2008, os pesquisadores Becht, Franks, Mayer e Rossi tiveram acesso aos registros dos ativismos sofridos pela Hermes (administradora de fundos da British Telecom Pension Sheme), a qual foi altamente afetada pelo ativismo de companhias vinculadas ao UK Focus Fund, incluindo intervenções privadas que não seriam percebidas em estudos envolvendo apenas dados públicos. Fato é que, entre 1998 e 2004, as companhias vinculadas a UK Focus Fund obtiveram lucro incomum, acima de 4,9%. Ao analisar a questão, Becht, Franks et. al. concluíram que 90% do retorno anormal do fundo foram decorrentes de programas de ativismo, sugerindo que as instituições financeiras podem crescer em valor e importância não apenas mediante a compra e venda estratégica de seguros, mas, também, provendo serviços de monitoração.

Em 2009, Gompers, Ishii e Metrick analisaram os problemas de governança em uma lista abrangente de organizações que possuem acionistas controladores e, em especial, os que envolvem direito a fluxo de caixa e separação de direito a voto. Os dados utilizados, provenientes do site da Review of Financial Studies, separavam as ações em classes uma com direito a fluxo de caixa e outra com direito a voto; e utilizavam previsões exógenas para endereçar preocupações endógenas. Mediante a aplicação de análise de regressão, Gompers, Ishii e Metrick (2009) identificaram evidências fortes que o valor das firmas baseadas em direito a fluxo de caixa estava crescendo, enquanto o valor daquelas baseadas em direito a voto decresciam, demonstrando, assim a importância da estrutura de direito de propriedade sobre a valorização. O estudo apresentou, também, evidências empíricas de que estruturas de controle por acionistas minoritários estão associadas ao aumento do custo de agência e redução do valor da organização.

necessidade de proteção de investidores do lobby de grupos de interesse (BEBCHUK; NEEMAN, 2007); ao impacto da utilização de estrutura baseadas em direito a fluxo de caixa e/ou baseadas em direito a voto (Gompers, 2009).

3.1.4 Considerações sobre práticas de governança corporativa

Acontece, entretanto, que a governança corporativa não se limita àquelas questões. Analisando-se o tema central de diversos códigos, regulamentações e modelos internacionais que tratam do tema governança corporativa foi possível perceber que existe preocupação dos administradores executivos com a potencialização do acesso a capital (STEINBERG; HALLQVIST et al., 2003); dos investidores com o aumento da transparência (LEUZ; LINS; WARNOCK, 2006); e, de ambos, com a otimização do desempenho organizacional (STEINBERG; HALLQVIST et al., 2003).

Para que esses objetivos sejam alcançados um conjunto de práticas de governança podem ser utilizados, como: definir estruturas de governança (AGGARWAL; EREL; et al. 2007); definir e distribuir papéis e responsabilidade (IFAC, 2001); instituir mecanismos de incentivos [sanções positivas ou negativas] (GREENBURY, 1995); gerenciar riscos (USA Congress, 2002); estabelecer controles internos (IFAC, 2001); realizar auditoras independentes (IOSCO, 2002); otimizar a comunicação e fluxo de informações [reduzir a assimetria] (Cadbury, 1992); e institucionalizar mecanismos de accountability [transparência, prestação de contas e responsabilização] (IFAC, 2013).

3.2 GOVERNANÇA PÚBLICA

A governança no setor público “compreende os arranjos (políticos, econômicos, sociais ambientais, administrativos, legais etc) postos em prática para garantir que os resultados esperados pelas partes interessadas sejam definidos e alcançados” (IFAC, 2013, p. 8).

Se preocupa, portanto, com questões como: a aquisição e distribuição de poder na sociedade (Matias-Pereira, 2010); a concretização eficiente e eficaz dos objetivos políticos (BRASIL, 2000); a conformidade e o desempenho (IFAC, 2001); a comunicação aberta e a accountability (transparência, prestação de contas à sociedade e responsabilização) (IFAC, 2001).

Trata, por conseguinte, do processo dinâmico pelo qual se dá o desenvolvimento político e através do qual a sociedade civil, o Estado e os Governos organizam e gerem a vida pública (BRESSER -PEREIRA, 2001).

3.2.1 Focos de observação e análise

Existem pelo menos três diferentes níveis de análise da governança pública (Quadro 2): a sociedade, objeto de estudo da governança pública em sentido lato; os governos, governança aplicada ao setor público; e as organizações, objeto focal da governança corporativa pública (ou governança de organizações públicas) (EDWARDS; HALLIGAN et al., 2012).

Quadro 2 - Níveis de análise da governança pública

Nível de análise Macro Meso Micro

Descrição Governança

pública

Governança do setor público

Governança de organizações públicas

Foco Sociedade Governo Organizações

Fonte: (EDWARDS; HALLIGAN et al., 2012, p. 14, traduação nossa)

A governança pública, em nível macro, pode ser subdividida em categorias como a governança de relações societárias, de políticas públicas, de negócios governamentais, de contratos públicos, de contratos de prestação de serviço à sociedade, de redes estatais e não estatais (EDWARDS; HALLIGAN et al., 2012). Envolve, portanto, um conjunto complexo de relações entre governos e sociedades. Essa visão pode ser vista como uma perspectiva da governança pública global na qual as redes governamentais transnacionais operam como uma rede estelar de interconexões que envolve governos, negócio e comunidade (Slaughter, 2004).

Por sua vez, a governança do setor público, em nível meso, trata da relação entre organizações que pertencem a vários setores do governo, incluído os diferentes níveis de governo e a interação com outros grupos societários. Refere-se ao conjunto de responsabilidades, políticas e procedimentos exércitos por agências executivas para prover direcionamento estratégico, garantir que os objetivos sejam alcançados, gerenciar riscos e utilizar os recursos com responsabilidade e accountability (ANAO, 2006).

A governança corporativa pública, nível micro, tem por objeto as organizações públicas, assim como as relações e as interações destas com outros setores. Inclui, portanto, os mecanismos de responsabilização destas organizações e de outras por ela controladas; e se preocupa com aspectos como desempenho, conformidade (legal e com políticas) e accountabilities múltiplas estatais (EDWARDS; HALLIGAN et al., 2012).

Uma governança corporativa pública eficiente envolve aspectos como: liderança, cultura e comunicação; estrutura de governança; mecanismos de accountability; relação eficiente com outras organizações; gestão de riscos, conformidade e sistema de avaliação; planejamento estratégico, monitoramento de desempenho e avaliação; sistema flexível e envolvimento das partes interessadas (APSC, 2007).

Segundo outros autores (ANAO, 2003), a governança de organizações pública envolve quatro grupos de elementos: substantivos (ex. conformidade, desempenho e accountability), qualitativos (ex. imparcialidade, integridade, liderança e ética), estruturais (ex. estruturas de gestão, comissões e assessoria) e funcionais (ex. planejamento, mobilização de recursos, gestão (em vários níveis), monitoramento e relatórios).