PUC-SP

João Bosco de Santana

UM ESTUDO DO BENEFÍCIO FISCAL SOBRE A REDUÇÃO DO ICMS NO SETOR INDUSTRIAL DO RAMO ELETROELETRÔNICO DO SUL DE MINAS GERAIS NO

PERÍODO DE 2006 A 2009

MESTRADO EM CIÊNCIAS CONTÁBEIS

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PUC-SP

João Bosco de Santana

UM ESTUDO DO BENEFÍCIO FISCAL SOBRE A REDUÇÃO DO ICMS NO SETOR INDUSTRIAL DO RAMO ELETROELETRÔNICO DO SUL DE MINAS GERAIS NO

PERÍODO DE 2006 A 2009

MESTRADO EM CIÊNCIAS CONTÁBEIS

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de Mestre em Ciências Contábeis, sob a orientação do Prof. Dr. Rubens Fama.

Aos meus filhos, Felippe e Michelle, pelo apoio e incentivo para a realização deste curso.

“A alegria está na luta, na tentativa, no sofrimento envolvido. Não na vitória propriamente dita.”

AGRADECIMENTOS

Primeiramente a Deus, pela sua benevolência, por me conceder toda a oportunidade para desenvolver este estudo.

A minha família, presente em todos os momentos e por me incentivar naqueles mais difíceis. Aos colegas de trabalho, que de alguma forma estiveram presentes e acreditando no projeto de pesquisa.

Ao Prof. Dr. Rubens Famá, pela paciência e compreensão que teve comigo ao longo da elaboração deste trabalho e sempre acreditando no bom resultado.

Ao Prof. Dr. Gideon Carvalho de Benedicto – UFLA/MG, pelo esforço e disponibilidade em meu favor presenteando-me com suas preciosas contribuições e ensinamentos, fundamentais para que este estudo chegasse ao final.

Ao Prof. Dr. José Carlos Marion, pelas palavras encorajadoras e apoio nos momentos difíceis dessa jornada.

Aos Professores da PUC/SP, Drs. Antonio Benedito Silva Oliveira, Antonio Robles Júnior, Carlos Hideo Arima, Juarez Torino Belli, Napoleão Verardi Galegale, Neusa Maria Bastos Fernandes dos Santos, Roberto Fernandes dos Santos, Sérgio de Iudícbus, dos quais tive o privilégio em receber valiosas sugestões e contribuições ao longo do Curso.

A Prof. Dra. Marisa Misabel Abreu Machado Derzi – UFMG/MG, pela atenção, quando demandada, e pelos valiosos artigos que muito contribuíram para o aperfeiçoamento deste trabalho.

SANTANA, JOÃO BOSCO DE. Um Estudo do Benefício Fiscal Sobre a Redução do ICMS no Setor Industrial do Ramo Eletroeletrônico do Sul de Minas Gerais no Período de 2006 a 2009. Mestrado em Ciências Contábeis. Pontifícia Universidade Católica de São Paulo, 2011.

RESUMO

O Imposto Sobre Operações Relativas À Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, salvo disposição de Lei em contrário, é incluído no preço das mercadorias de uso e ou consumo e no preço dos serviços de transportes interestaduais e intermunicipais e de comunicação, de forma que atinge ao consumidor para o seu pagamento. Sua principal característica é a de ser indireto, dentre outros contribui com boa parcela da carga tributária que recai sobre os indivíduos. Excluir a mercadoria de sua incidência, ou o consumidor do pagamento, ou a empresa de fazer o devido repasse para os cofres públicos é comumente conhecido como beneficio fiscal. Este estudo teve por objetivo investigar, por meio da análise das demonstrações contábeis de quatro empresas do setor industrial do ramo eletroeletrônico – duas de grande porte e duas de porte menor – beneficiárias do incentivo fiscal concedido pelo Governo do Estado de Minas Gerais mediante condições previamente estabelecidas. Os resultados apurados por meio de índices revelaram que as empresas concentram seus recursos no ativo circulante, visto que os investimentos em imobilizados representam menos que 50% do total do ativo operacional. Além disso, trabalham com reduzidas margens de lucro líquido, baixa rentabilidade do patrimônio líquido e do ativo operacional quando se leva em conta as alíquotas médias do ICMS que incidiu sobre as operações de saídas.

SANTANA, JOÃO BOSCO DE. Um Estudo do Benefício Fiscal Sobre a Redução do ICMS no Setor Industrial do Ramo Eletroeletrônico do Sul de Minas Gerais no Período de 2006 a 2009. Mestrado em Ciências Contábeis. Pontifícia Universidade Católica de São Paulo, 2011.

ABSTRACT

The Goods transitions operation tax, Intersatates or intermunicipality transports services prices and comunitcation – Vat (value added tax, a tax added to the price of goods and services), Unless otherwise laws, it is included at use or consumption goods prices, at Intersatates or Intermunici transports services prices and communication, affecting the payment of final consumer. To be indirect is the main characteristic, as others contributing on tax burden that falls on individuals. Excluding the goods its incidence, or consumer's payment, or the company making the transfer due to the coffers public is commonly known as the tax benefit. The main objective of this study, through analysis of financial statements of four industrial sector of the electronics industry - two large and two of smaller size - which benefit from the tax incentive granted by the Government the State of Minas Gerais under conditions previously established. The results obtained by means of indices revealed that companies focus resources in current assets, since the investment in fixed assets represent less than 50% of total operating assets. In addition, work with low net profit margins and low return on assets net operating assets and when one takes into account the average tariff of VAT.

LISTA DE SIGLAS E ABREVIATURAS

ANEEL AGÊNCIA NACIONAL DE ENERGIA ELETRÉCA ASSESERL ASSESERL EQUIPAMENTOS ELETRONICOS S/A

BDMG BANCO DE DESENVOLVIMENTO DE MINAS GERAIS S/A

CF CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL DE 1988 CNAE CLASSIFICAÇÃO NACIONAL DE ATIVIDADES ECONÔMICAS

COFINS CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL CONFAZ CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA

COTEPE COMISSÃO TÉCNICA PERMANENTE DO ICMS CSLL CONTRIBUIÇÃO SOCIAL SOBRE LUCRO LÍQUIDO CTN CÓDIGO TRIBUTÁRIO NACIONAL

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCICIO

EC EMENDA CONSTITUCIONAL

EUA ESTADOS UNIDOS DA AMÉRICA

EW EW INDÚSTRIA E COMÉRCIO ELETRÔNICO LTDA

FMI FUNDO MONETÁRIO INTERNACIONAL

GATT ACORDO GERAL SOBRE TARIFAS ADUANEIRAS E COMÉRCIO

IBGE FUNDAÇÃO INSTITUTO BRASILEIRO DE GEOGRAFIA E

ESTATÍSTICA

IBPT INSTITUTO BRASILEIRO DE PLANEJAMENTO TRIBUTÁRIO ICEC ICEC CIRCUITOS IMPRESOSS LTDA

ICM IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS

ICMS

IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E SOBRE PRESTAÇÕES DE SERVIÇOS DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO

II IMPOSTO DE IMPORTAÇÃO DE PRODUTOS ESTRANGEIROS

INDI INSTITUTO DE DESENVOLVIMENTO INTEGRADO DE MINAS GERAIS IOC ou IOF IMPOSTO SOBRE OPERAÇÕES DE CRÉDITO, CÂMBIO E SEGURO OU

IPTU IMPOSTO SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL URBANA

IPVA IMPOSTO SOBRE A PROPRIEDADE DE VEÍCULOS AUTOMOTORES

IR IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER

NATUREZA IRPJ

IMPOSTO SOBRE A RENDA DA PESSOA JURÍDICA

ISSQN IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA

ITBI IMPOSTO SOBRE A TRANSMISSÃO "INTER VIVOS", A QUALQUER TÍTULO, POR ATO ONEROSO, DE BENS IMÓVEIS, POR NATUREZA OU ACESSÃO FÍSICA, E DE DIREITOS REAIS SOBRE IMÓVEIS, EXCETO OS DE GARANTIA, BEM COMO CESSÃO DE DIREITOS A SUA AQUISIÇÃO

ITCD IMPOSTO SOBRE A TRANSMISSÃO CAUSA MORTIS E DOAÇÃO, DE

QUAISQUER BENS OU DIREITOS

IVA IMPOSTO SOBRE O VALOR ADICIONADO (Europa )

IVA IMPOSTO SOBRE O VALOR AGREGADO (TVA sul-americano ou europeu) IVC IMPOSTO SOBRE VENDAS E CONSIGNAÇÕES

IVV IMPOSTO SOBRE VENDAS A VAREJO (Sales Tax)

LAJIR LUCRO ANTES DO IMPOSTO DE RENDA LC LEI COMPLEMENTAR

NBM/SH NOMENCLATURA BRASILEIRA DE MERCADORIAS NO SISTEMA HARMONIZADO NCM/SH NOMENCLATURA COMUM DO MERCOSUL/SISTEMA HARMONIZADO

PIB PRODUTO INTERNO BRUTO

PMDI PLANO MINEIRO DE DESENVOLVIMENTO INTEGRADO

RICMS/MG

REGULAMENTO DO IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E SOBRE PRESTAÇÕES DE SERVIÇOS DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO DE MINAS GERAIS

PNB PRODUTO NACIONAL BRUTO

PUC/SP PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PIS PROGRAMA DE INTEGRAÇÃO SOCIAL

RIR REGULAMENTO DO IMPOSTO DE RENDA

SEDE SECRETARIA DE ESTADO DE DESENVOLVIMENTO ECONÔMICO SEFAZ/MG SECRETARIA DE ESTADO DE FAZENDA DO ESTADO DE MINAS GERAIS

SN

REGIME ESPECIAL UNIFICADO DE ARRECADAÇÃO DE TRIBUTOS E CONTRIBUIÇÕES DEVIDOS PELAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE – SIMPLES NACIONAL

LISTA DE QUADROS FIGURAS E GRÁFICOS

Títulos pág.

Quadro 2.2.1 – Tributo Para Atividade Estatal 58 Figura 2.4.3.2.1.1 – Campo De Incidência Tributária 113 Figura 2.7.2 – Curva Da Relação Entre Quantidade De Informações X

Quantidade Índices 154

Gráfico 3.3.5.1.3.1 – Índices De Liquidez – RL 193

Gráfico 3.3.5.1.4.2 – Indicadores De Liquidez – EW 199 Gráfico 3.3.5.1.4.3 – Capital De Giro Próprio - EW 202 Gráfico 3.3.5.2.1.4 – Índice De Liquidez Corrente Das Empresas Conjuntamente 206 Gráfico 3.3.5.2.2.5 – Índice De Liquidez Seca Das Empresas Conjuntamente 207 Gráfico 3.3.5.2.3.6 – Índice De Participação Do Ativo Fixo Das Empresas

Conjuntamente 209

Gráfico 3.3.5.2.4.7 – Giro Do Estoque Das Empresas Conjuntamente 210 Gráfico 3.3.5.2.5.8 – Crescimento Sustentável Das Empresas Conjuntamente 212 Gráfico 3.3.5.2.6.9 – Margem De Lucro Líquido Das Empresas Conjuntamente. 214 Gráfico 3.3.5.2.6.10 – Margem De Lucro Líquido Das Empresas Após A Dedução Das

Alíquotas Médias Do ICMS 217

Gráfico 3.3.5.2.7.11 – Índice De Rentabilidade Do Patrimônio Líquido Demonstração

Do Resultado Dos Períodos 219

Gráfico 3.3.5.2.8.12 – Índice De Rentabilidade Do Ativo Operacional 225 Gráfico 3.3.5.2.10.13– Alíquota Média Do ICMS Aplicada Nas Operações De Saídas

LISTA DE TABELAS

Título pág.

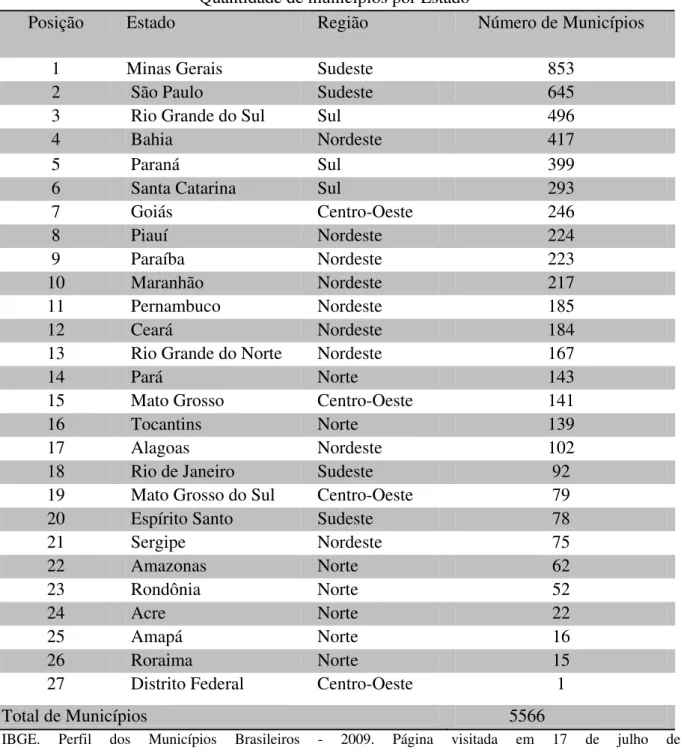

Tabela 2.1.1 - Tributos na Constituição da República de 1891 39 Tabela 2.1.2 - Tributos na Constituição da República de 1934 40 Tabela 2.1.3 - Tributos na Constituição da República de 1937 42 Tabela 2.1.4 - Tributos na Constituição da República de 1946 44 Tabela 2.1.5 - Tributos na Constituição da República de 1967 47 Tabela 2.1.6 - Tributos na Constituição da República de 1969 49 Tabela 2.1.7 - Tributos na Constituição da República de 1988 52 Tabela 2.2.8 - Municípios Distribuídos por Região e Estados do Brasil 59

Tabela 2.2.9 - Estados e Municípios por Regiões 61

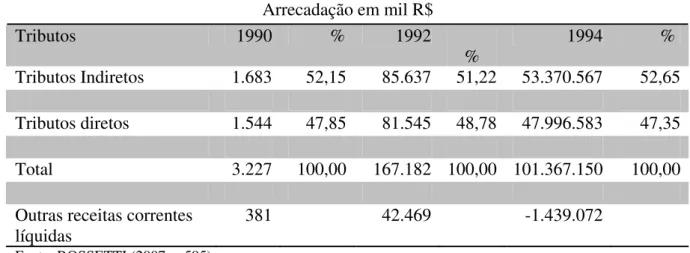

Tabela 2.2.10 – Tributos Diretos e Indiretos e Outras Receitas Correntes nos Períodos

de 1990, 1992 e 1994 62

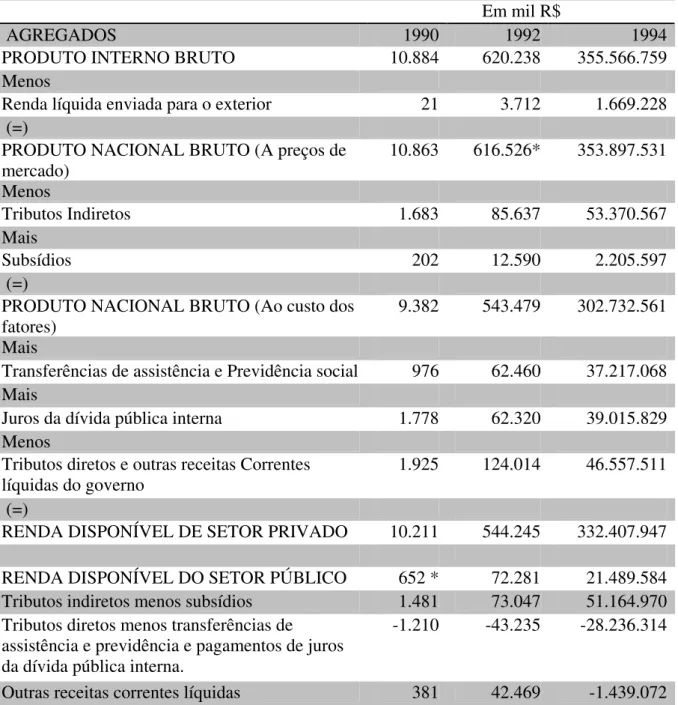

Tabela 2.2.11 - Brasil: Produto Interno Bruto, Produto Nacional Bruto e Renda

Disponível dos Setores Privado e Público 63

Tabela 2.3.12 - Tributos na Constituição da República de 1988 66

Tabela 2.3.1.13 - Tributos Diretos que Incidem sobre Ativos com Base na

Constituição da República de 1988 67

Tabela 2.3.1.5.14 - Progressividade do ITCD nos EUA 71 Tabela 2.3.1.5.15 - Progressividade do ITCD na INGLATERRA no Período De 1990 –

1991 71

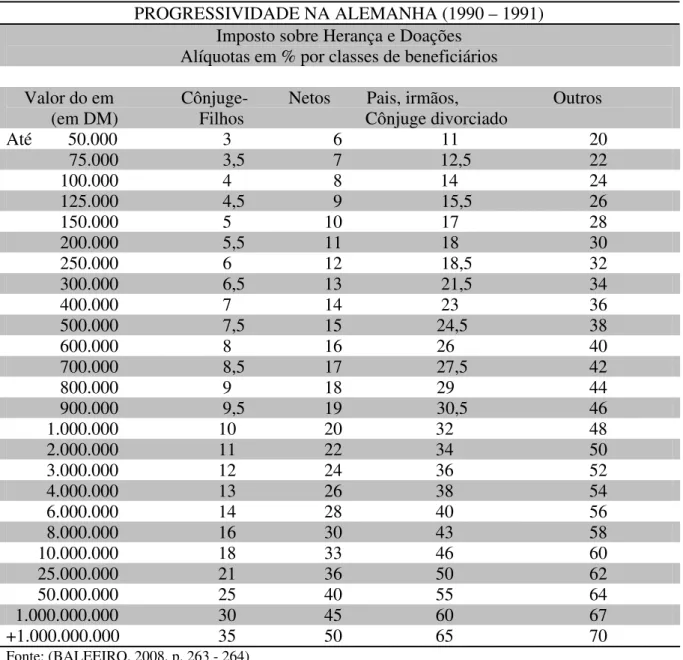

Tabela 2.3.1.5.16- Progressividade do ITCD na ALEMANHA no Período de 1990 –

1991 72

Tabela 2.3.1.5.17- Progressividade do ITCD Na FRANÇA no Período De 1996 73 Tabela 2.3.1.5.18 - Progressividade do ITCD Na ITÁLIA no Período De 1996 74 Tabela 2.3.1.5.19- Progressividade do ITCD No Brasil – Estado de Minas Gerais, no

Período De 1996 A 2003 75

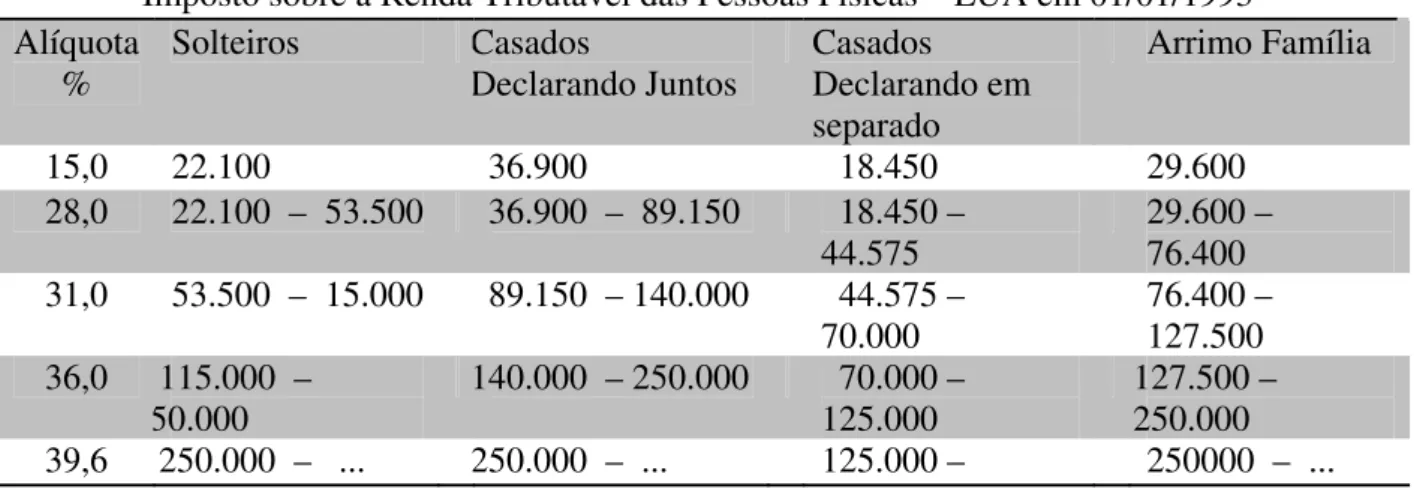

Tabela 2.3.2.21 - Tributos na Constituição da República de 1988 80 Tabela 2.3.2.1.22 - Imposto de Renda Tributável das Pessoas Físicas – EUA 1993 82 Tabela 2.3.2.1.23 - Imposto de Renda Tributável das Pessoas Físicas – Inglaterra 1990

– 1991 82

Tabela 2.3.2.1.24 - Imposto de Renda Tributável das Pessoas Físicas – Alemanha

1990 – 1991 83

Tabela 2.3.2.1.25 - Imposto de Renda Tributável das Pessoas Físicas – Brasil (1998 –

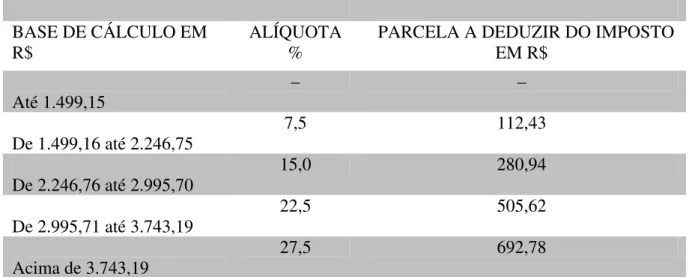

1999) 83

Tabela 2.3.2.1.26 - Imposto de Renda Tributável das Pessoas Físicas – Brasil 2009 84

Tabela 2.3.2.1.27 - Cálculo do IRPJ – Comparativo 86

Tabela 2.4.28 – Tributos Indiretos – Vigentes na Constituição Brasileira de 1988 89 Tabela 2.4.29 - Demonstração do Resultado do Exercício – Parcial 90 Tabela 2.4.1.30 - Base de Cálculo quando o Fato Gerador do IPI for o Desembaraço

Aduaneiro de Produtos Industrializados de Procedência Estrangeira 93 Tabela 2.4.1.31 - Base de Cálculo quando o Fato Gerador do IPI for a Saída de

Produtos Industrializados dos Estabelecimentos Relacionados 94 Tabela 2.4.1.32 - Base de Cálculo quando o Fato Gerador do IPI for a Arrematação

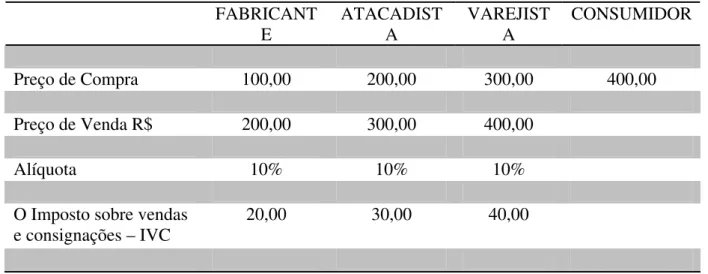

em Leilão de Produto Industrializado quando Apreendido ou Abandonado 94 Tabela 2.4.2.33 - O Serviço de Transporte como Fato Gerador de Imposto 96 Tabela 2.4.3.1.34 - Cálculo do IVC, em Cascata ou Cumulativo 99 Tabela 2.4.3.1.35 – Demonstração do Resultado do Exercício – Parcial 100 Tabela 2.4.3.1.36 – Cálculo do Imposto Indireto, sobre o Consumo, pelo Princípio da

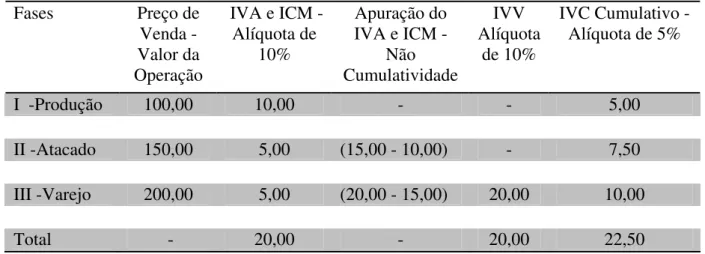

Não-Cumulatividade e a Incidência Cumulativa 103

Tabela 2.4.3.1.37 - O IVA por Regiões no Período de 1960 A 2001 104 Tabela 2.4.3.2.4.38 - Base de Cálculo para ICMS e IPI em Operação entre

Contribuintes 128

Tabela 2.4.3.2.4.39 – Base de Cálculo para ICMS e IPI em Operação entre

Contribuintes ou não 129

Tabela 2.4.3.2.4.41 – Base de Cálculo do ICMS – É o Preço Corrente da Mercadoria

Fornecida ou Empregada 133

Tabela 2.4.3.2.4.42 - Base de Cálculo do ICMS – É o Valor da Mercadoria

Acrescido Do II, IPI, IOC e Outros 134

Tabela 2.4.3.2.4.43 - Base de Cálculo do ICMS – É o Valor da Mercadoria

Acrescido do II, IPI, IOC e Outros 134

Tabela 2.4.3.2.4.44 – Base de Cálculo do ICMS – É o Valor da Prestação de

Serviços do Exterior 135

Tabela 2.4.3.2.4.45 - Base de Cálculo do ICMS – É o Valor da Prestação de

Serviços no País 135

Tabela 2.7.46 – Quantidade de Índices Versus A Qualidade da Análise 155 Tabela 2.7.47 - Ativo Operacional – Formato Financeiro 158 Tabela 2.7.48 - Passivo Operacional – Formato Financeiro 159 Tabela 3.2.49 – Universo das Empresas e Municípios Localizados no Sul de Minas

Gerais 169

Tabela 3.2.50 – Universo das Empresas por CNAE 170

Tabela 3.2.51 – Universo das Empresas quanto ao Início de Atividade 171 Tabela 3.2.52 – O Universo das Empresas e A Mostra por Município 172 Tabela 3.2.53 – Empresas por Municípios e Atividades que Formaram a Amostra 173 Tabela 3.3.3.54 – Quantidade de Indicadores recomendados pela Literatura 176 Tabela 3.3.4.55 - Cálculo do Benefício Fiscal – Crédito Presumido (Ilustração) 178

Tabela 3.3.5.1.1.56 – Indicadores – ASSESERL 180

Tabela 3.3.5.1.1.57 – Participação dos Estoques no Ativo Circulante – ASSESERL 181 Tabela 3.3.5.1.1.58 – Margem de Lucro e Retorno do Patrimônio Líquido –

ASSESERL 181

Tabela 3.3.5.1.1.62 – Demonstração do Resultado Parcial – ASSESERL 184 Tabela 3.3.5.1.1.63 – Cálculo do Benefício Fiscal – ASSESERL 185 Tabela 3.3.5.1.1.64 – Lucro Líquido do Exercício depois dos Impostos X Lucro

Líquido do Exercício depois dos Impostos e sem o Beneficio Fiscal – ASSESERL 186

Tabela 3.3.5.1.2. 65 – Indicadores – ICEC 187

Tabela 3.3.5.1.2. 66 – Indicadores – ICEC 188

Tabela 3.3.5.1.2. 67 – Indicadores de Margem e Rentabilidade – ICEC 188 Tabela 3.3.5.1.2. 68 – Indicadores de Grau de Alavancagem Financeira – ICEC 189 Tabela 3.3.5.1.2. 69 – Indicadores de Índice de Crescimento Sustentável – ICEC 189 Tabela 3.3.5.1.2. 70 – Cálculo do Benefício Fiscal – ICEC 190 Tabela 3.3.5.1.2. 71 – Lucro Líquido do Exercício depois dos Impostos X Lucro

Líquido do Exercício depois dos Impostos e sem o Beneficio Fiscal – ICEC 191 Tabela 3.3.5.1.2. 72 - Receita Bruta de Vendas – ICEC 191

Tabela 3.3.5.1.3. 73 – Indicadores – RL 192

Tabela 3.3.5.1.3. 74 – Capital de Giro Próprio - RL 193 Tabela 3.3.5.1.3. 75 – Índice de Crescimento Sustentável - RL 194 Tabela 3.3.5.1.3. 76 – Cálculo do Benefício Fiscal – RL 195 Tabela 3.3.5.1.3. 77 – Lucro Líquido do Exercício Depois dos Impostos X Lucro

Líquido do Exercício depois dos Impostos e sem o Beneficio Fiscal – RL 196

Tabela 3.3.5.1.4. 78 – Indicadores – EW 197

Tabela 3.3.5.1.4.79 – Estrutura Patrimonial – EW 198

Tabela 3.3.5.1.4.85 – Cálculo do Benefício Fiscal – EW 203 Tabela 3.3.5.1.4.86 – Resultado Líquido do Exercício depois dos Impostos X Lucro

Líquido do Exercício depois dos Impostos e sem o Beneficio Fiscal – EW 204 Tabela 3.3.5.2.1.87 – Índice de Liquidez Corrente das Empresas Conjuntamente 205 Tabela 3.3.5.2.2.88 – Índice de Liquidez Corrente das Empresas Conjuntamente 207 Tabela 3.3.5.2.3.89 – Índice de Participação do Ativo Fixo das Empresas

Conjuntamente 208

Tabela 3.3.5.2.4.90 – Giro do Estoque das Empresas Conjuntamente 210 Tabela 3.3.5.2.5.91 – Índice de Crescimento Sustentável das Empresas Conjuntamente 211 Tabela 3.3.5.2.6.92 - Margem de Lucro Líquido das Empresas Conjuntamente 214 Tabela 3.3.5.2.6.93 – Alíquota Média do ICMS aplicada sobre as Operações De Saídas

Tributadas 215

Tabela 3.3.5.2.6.94 – Margem de Lucro Líquido X Alíquota Média do ICMS 216 Tabela 3.3.5.2.6.95 – Margem de Lucro Líquido das Empresas após a Dedução das

Alíquotas Médias do ICMS 217

Tabela 3.3.5.2.7.96 – Índice de Rentabilidade do Patrimônio Líquido 218 Tabela 3.3.5.2.7.97 – Índice de Rentabilidade do Patrimônio Líquido – ASSESERL –

Ajustado 220

Tabela 3.3.5.2.7.98 – Índice de Rentabilidade do Patrimônio Líquido – EW – Ajustado 221 Tabela 3.3.5.2.7.99 – Índice de Rentabilidade do Patrimônio Líquido – ICEC –

Ajustado 222

Tabela 3.3.5.2.7.100 – Índice de Rentabilidade do Patrimônio Líquido – RL –

Ajustado 223

Tabela 3.3.5.2.8.101 – Índice de Rentabilidade do Ativo Operacional 224 Tabela 3.3.5.2.8.102 – Índice de Rentabilidade do Ativo Operacional – ASSESERL –

Ajustado 226

Tabela 3.3.5.2.8.103 – Índice de Rentabilidade do Ativo Operacional – EW – Ajustado 227 Tabela 3.3.5.2.8.104 – Índice de Rentabilidade do Ativo Operacional – ICEC –

Tabela 3.3.5.2.8.105 – Índice de Rentabilidade do Ativo Operacional – RL – Ajustado 229 Tabela 3.3.5.2.9.106 – Grau de Alavancagem Financeira. 230 Tabela 3.3.5.2.10.107 – Alíquota Média do ICMS aplicada nas Operações de Saídas

SUMÁRIO

1 INTRODUÇÃO... 24

1.1 Contextualização... 24

1.2 Questão Problema... 29

1.3 Justificativa... 30

1.4 Objetivos ... 31

1.5 Metodologia da Pesquisa... 32

1.6 Estrutura do Trabalho... 32

2 REFERENCIAL TEÓRICO... 33

2.1 O Tributo no Contexto Histórico ... 33

2.2 O Tributo na Atividade Financeira do Estado... 56

2.3 Tributos Diretos... 65

2.3.1 Tributos Diretos Sobre Ativos... 66

2.3.1.1 O Imposto de Importação de Produtos Estrangeiros – II... 68

2.3.1.2 Imposto sobre Operações de Crédito, Câmbio e Seguro ou Relativas a Títulos ou Valores Mobiliários – IOC ou IOF... 68

2.3.1.3 O Imposto sobre a Propriedade Territorial Rural – ITR... 69

2.3.1.4 O Imposto sobre as Grandes Fortunas – IGF... 69

2.3.1.5 O Imposto sobre a Transmissão Causa Mortis e Doação, de quaisquer Bens ou Direitos – ITCD... 69

2.3.1.6 O Imposto sobre a Propriedade de Veículos Automotores – IPVA... 76

2.3.1.7 O Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU... 77

2.3.1.9 Contribuição de Melhoria, Decorrente de Obras Públicas... 79

2.3.2 Tributos Diretos Sobre Rendas... 79

2.3.2.1 Imposto Sobre a Renda e Proventos de Qualquer Natureza – IR... 80

2.3.3 Contabilização dos Tributos Diretos... 87

2.4 Tributos Indiretos... 88

2.4.1 Imposto Sobre Produtos Industrializados – IPI... 91

2.4.2 Imposto Sobre Serviços de Qualquer Natureza – ISSQN ... 95

2.4.3 Imposto Sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS ... 98

2.4.3.1 Contexto Histórico ... 98

2.4.3.2 O ICMS Contexto Atual... 105

2.4.3.2.1 Hipótese de Incidência... 113

2.4.3.2.2 Sujeito Ativo ... 123

2.4.3.2.3 Sujeito Passivo... 124

2.4.3.2.4 Base de Cálculo ... 126

2.4.3.2.5 Alíquotas ... 136

2.4.4 Contabilização dos Tributos Indiretos ... 139

2.4.5 Considerações Sobre os Tributos Indiretos... 142

2.5 Planejamento Tributário... 144

2.6 Benefício Fiscal Concedido ao Setor Industrial do Ramo Eletroeletrônico Pelo Estado de Minas Gerais... 147

2.7 Indicadores Utilizados na Análise das Demonstrações Contábeis... 153

2.7.1 Indicadores de Liquidez ou Solvência ... 160

2.7.1.2 Índice de Liquidez Seca... 162

2.7.2 Indicadores de Estrutura ... 162

2.7.2.1 Estrutura do Ativo ... 163

2.7.3 Indicador de Atividade – Giro do Estoque... 163

2.7.4 Indicador de crescimento sustentável... 164

2.7.5 Indicadores de Rentabilidade... 164

2.7.5.1 Rentabilidade das Vendas – Margem Líquida... 165

2.7.5.2 Rentabilidade do Patrimônio Líquido... 165

2.7.5.3 Rentabilidade do Ativo Operacional... 165

2.7.5.4 Grau de Alavancagem Financeira... 166

3 METODOLOGIA DA PESQUISA... 167

3.1 Método ... 167

3.2 Universo da Pesquisa... 168

3.3 Coleta e Tratamento dos Dados... 173

3.3.1 Coleta dos dados... 173

3.3.2 Tratamento dos Dados... 174

3.3.3 Indicadores utilizados na análise das Demonstrações Contábeis... 175

3.3.4 Cálculo do Benefício Fiscal ... 177

3.3.5 Apresentação, Análise e Discussão dos Resultados... 179

3.3.5.1 O Desempenho de Cada Empresa Isoladamente Conforme os Indicadores... 179

3.3.5.1.1 ASSESERL EQUIPAMENTOS ELETRONICOS S/A... 179

3.3.5.1.2 ICEC CIRCUITOS IMPRESOSS LTDA ... 186 3.3.5.1.3 RL INDÚSTRIA ELETRÔNICA LTDA

3.3.5.1.4 EW INDÚSTRIA E COMÉRCIO ELETRÔNICO LTDA

196 3.3.5.2 O Desempenho das Empresas Conjuntamente conforme os Indicadores ... 205 3.3.5.2.1 Índice de Liquidez Corrente... 205 3.3.5.2.2 Índice de Liquidez Seca... 206 3.3.5.2.3 Índice de Participação do Ativo Fixo... 208 3.3.5.2.4 Giro do Estoque... 209 3.3.5.2.5 Índice de Crescimento Sustentável... 211 3.3.5.2.6 Margem de Lucro Líquido... 213 3.3.5.2.7 Índice de Rentabilidade do Patrimônio Líquido ... 218 3.3.5.2.8 Índice de Rentabilidade do Ativo Operacional... 223 3.3.5.2.9 Grau de Alavancagem Financeira... 229 3.3.5.2.10 Alíquota Média do ICMS Aplicada às Saídas Tributadas... 230 4 CONSIDERAÇÕES FINAIS... 232

4.1 Conclusões... 232 4.2 Limitações e Recomendações ... 234

BIBLIOGRAFIA... 235

APÊNDICE A – DEMONSTRAÇÕES CONTÁBEIS DA EMPRESA ASSESERL

EQUIPAMENTOS ELETRONICOS S/A ... 239 APÊNDICE B – DEMONSTRAÇÕES CONTÁBEIS DA EMPRESA EW

INDÚSTRIA E COMÉRCIO ELETRÔNICO LTDA... 246 APÊNDICE C – DEMONSTRAÇÕES CONTÁBEIS DA EMPRESA ICEC

CIRCUÍTOS IMPRESSOS LTDA... 253 APÊNDICE D – DEMONSTRAÇÕES CONTÁBEIS DA EMPRESA RL

INDÚSTRIA ELETRÔNICA LTDA... 258 APÊNDICE E – PRODUTOS A QUE SE REFERE O INCISO X DO CAPUT DO

APÊNDICE F – HIPÓTESES E CONDIÇÕES PARA DIFERIMENTO NA

IMPORTAÇÃO DE PRODUTOS DE INFORMÁTICA, TELECOMUNICAÇÕES E

1 INTRODUÇÃO

1.1 Contextualização

O Benefício Fiscal, concedido ao setor industrial do ramo eletroeletrônico do Sul de Minas Gerais, por meio da redução do Imposto Sobre Operações Relativas À Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS –, é uma das estratégias do Plano Mineiro de Desenvolvimento Integrado – PMDI – para a consecução de seus objetivos.

O Plano Mineiro de Desenvolvimento Integrado – PMDI – é o Plano Estratégico para o Estado de Minas Gerais, com prazo de 20 anos (2003 a 2023), elaborado pelo Conselho de Desenvolvimento Econômico e Social. Nele se estabeleceram as diretrizes que balizam a formulação dos demais instrumentos de planejamento. Com objetivo ousado, “Tornar Minas Gerais o Melhor Estado para se Viver”, foram definidas 11 áreas de resultados de políticas

públicas para as quais foram traçados objetivos estratégicos e resultados finalísticos claramente definidos. Dentre eles, a adoção de uma política tributária indutora do investimento produtivo e simplificação das normas tributárias, visando à redução gradual da carga tributária a médio e longo prazos, conforme explicitado:

O setor público mineiro pretende realizar diversas ações para a modernização da gestão fiscal, além de esforços específicos no sentido de alcançar, nos próximos anos, os seguintes Objetivos Estratégicos:

• Manter o compromisso com o equilíbrio fiscal, aprimorando a prevenção e a mitigação de riscos fiscais.

• Estabilizar e iniciar a redução da despesa orçamentária como proporção do PIB estadual, passo que antecede uma política sustentável de redução da carga tributária. • Política tributária indutora do investimento produtivo, com foco na simplificação e descomplicação.

Para o alcance dos objetivos expostos acima, são necessárias iniciativas que busquem:

• A modernização da gestão fiscal, aprimorando a prevenção e a mitigação de riscos fiscais, por meio de uma gestão moderna e eficiente;

• A simplificação das normas tributárias para estabilizar a relação receita tributária sobre o PIB, visando a redução gradual da carga tributária a médio e longo prazos, descomplicar as relações entre o Estado e o setor privado e obter maior

eficiência tributária; (PMDI, 2007-2023, p.47-48).

Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS – é a principal receita dos Estados. No período de 2006 a 2009, representou em média 88,08% da receita tributária arrecadada para os cofres do Tesouro Mineiro, implicando em carga tributária para as empresas e sociedade em geral (Receita Estadual, 2010).

A adoção dessa política de redução da carga tributária pelo governo significa deixar de arrecadar, ou seja, desonerar determinados produtos ou contribuintes de pagar ao cofre público o imposto devido, total ou parcialmente.

A Constituição Federal, por meio do artigo 155 inciso XII, “g”, para coibir a chamada “guerra fiscal” entre os Estados brasileiros, determina que esta matéria seja regula por meio de Lei Complementar.

A Lei Complementar federal n.º 24, de 07 de janeiro de 1975, recepcionada pela atual Constituição Federal, é que trata da matéria. Dentre outras regras, determina que os convênios, “celebrados em reuniões para as quais tenham sido convocados representantes de todos os Estados e do Distrito Federal, sob a presidência de representantes do Governo Federal”, é que autorizarão ou não a adoção de tais medidas pelos Estados e Distrito Federal. Nota-se que a forma rígida imposta pela Lei Complementar federal n.º 24 limita o poder das pessoas jurídicas tributantes, proibindo a concessão de vantagens fiscais de forma isolada, à margem de convênio celebrado para tal fim. Todavia, para atrair investimentos, na legislação dos Estados e do Distrito Federal, há dispositivos concedendo algum benefício fiscal sem a devida observância do comando normativo citado.

Na legislação mineira, o Regulamento do Imposto Sobre Operações Relativas À Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS – Decreto n.º 43.080, de 13 de dezembro de 2002, mediante condições, dentre outros, concede os seguintes benefícios fiscais:

b) Nos termos do artigo 75, inciso XI, reduz a carga tributária a 3,5% para o mesmo estabelecimento industrial nas saídas de mercadorias adquiridas prontas para revenda, admitindo-se, no entanto, o processo de acondicionamento.

Ocorre que, para a fabricação dos produtos alcançados pelo benefício fiscal da redução da carga tributária a zero, bem como das mercadorias adquiridas prontas para revenda, concede-se ao estabelecimento industrial fabricante o diferimento do ICMS no deconcede-sembaraço aduaneiro. Para fomentar a economia mineira, na aquisição de matéria-prima, produto intermediário e material de embalagem de fornecedores situados no Estado, o beneficio do diferimento é também estendido a essas operações.

Além dos benefícios fiscais citados, o Governo Mineiro ainda disponibiliza financiamento para capital de giro e para investimentos fixos com recursos administrados pelo Banco de Desenvolvimento de Minas Gerais S/A – BDMG.

Como se vê, os benefícios concedidos têm por objetivo o fomento da indústria de produtos de informática, telecomunicações, eletrônicos e eletroeletrônicos.

A expectativa do PMDI é que, por meio dos atrativos, as empresas desse segmento não fiquem vulneráveis a benefícios fiscais concedidos por outros Estados e, ao mesmo tempo, atraiam empreendedores do setor eletroeletrônicos aderindo às políticas de benefícios fiscais descritas.

Nota-se que, se as empresas aderirem à estratégia adotada pelo governo, poderão alcançar seus objetivos, potencializar lucros e agregar outros valores, tornando-se mais competitivas dentro do segmento em que atuam.

Segundo ASSAF NETO (2008, p.44), a valorização da empresa não se mede apenas pelo lucro, mas “ pelo todo, por seu potencial de lucro, tecnologia absorvida, qualidade de seus produtos, estratégias financeiras, preços, imagem, participação no mercado, etc.”.

Nota-se que pelo simples potencial de gerar lucro já desencadeia o processo de valorização da empresa. De fato, com a economia fiscal, a empresa beneficiária desse tratamento tributário pode concorrer com mais facilidade.

as de adquirir e ajudar a empregar recursos com o propósito de maximizar o valor da empresa.”

BRIGHAM (2008, p. 809) afirma ainda que tanto o capital de giro como a liquidez podem ser financiados com os tributos cobrados ou retidos de terceiros, enquanto permanecem no passivo circulante até chegar a data de vencimento, o que ele chamou de diferidos – uma das fontes de fundos de curto prazo. Considera que “além disso, esse tipo de dívida é ‘grátis’, no sentido de que nenhum juro explícito é pago sobre os fundos levantados por meio de diferidos”. Dentre elas, cita o imposto sobre vendas.

Nesse mesmo sentido, pode-se dizer que esta fonte de financiamento fica ainda mais vantajosa quando tal imposto, incluído no preço de venda da mercadoria não precisa ser recolhido integral ou parcialmente, como ocorre com crédito presumido, anteriormente citado previsto no artigo 75, incisos X e XI do RICMS/2002 de Minas Gerais, respectivamente. A desoneração total ou parcial da carga tributária, nas operações de saída promovidas pelo estabelecimento industrial fabricante, ganha ainda mais apreço quando examinamos o enfoque dado por CORBETT NETO (1997 p.12) ao afirmar que “atualmente, diferentemente do que ocorreu no passado recente, o preço de um produto é determinado pelo mercado e não mais pelo custo e adicionais considerados para compor o preço de venda. A empresa deve vender a um preço que por um lado remunere o capital investido e por outro seja competitivo no mercado”,

De fato, a forma simplificada para o cálculo, apuração e cobrança do ICMS, bem como o conhecimento prévio da carga tributária a repassar para o governo, facilita o processo da tomada de decisão. Outra facilidade observada, para o detentor deste benefício fiscal, consiste na metodologia para a precificação dos produtos. O mark-up pode ser alterado a qualquer

momento sem preocupação com a complexa legislação a ser observada.

Para BRUNI e FAMÁ (2003 p.331), “o mark-up tem por finalidade de cobrir contas não

consideradas no custo, como os impostos sobre vendas, as taxas variáveis sobre vendas, as despesas variáveis sobre vendas, as despesas administrativas fixas, as despesas de vendas fixas, os custos indiretos de produção fixos e o lucro desejado pela empresa”.

governança tributária, que podem resultar em prejuízo do mercado, das empresas e dos investidores, em 29,11% das empresas listadas na Bovespa, as quais têm débitos tributários inscritos na Dívida Ativa da União, bem superior ao Índice aceitável que seria de 10%. (IBPT, 2010)

Observa-se que a política tributária previamente acordada entre o Fisco e o Contribuinte proposta pelo PMDI mineiro, que tem como foco a simplificação e a descomplicação, combinada com modernização da gestão fiscal, aprimorando a prevenção e a mitigação de riscos fiscais e redução da carga tributária do imposto, aumenta a segurança jurídica da empresa, possibilitando maior eficácia na governança tributária, eliminando as incertezas quanto à cobrança de débitos ou estorno de créditos do ICMS incidentes nas operações praticadas no passado que resultariam em cobranças inesperadas ou até em inscrição em dívida ativa e execuções fiscais contra o patrimônio das empresas.

Se por um lado o Estado abre mão de sua principal receita em favor das empresas, por outro, busca afastar as ameaças e incertezas, tais como fuga de investimentos, desemprego, dentre outras. Também amplia o consumo e a renda per capita, alavanca o Produto Interno Bruto – PIB – estadual e aumenta, indiretamente, a arrecadação.

Pela assinatura do protocolo de intenção, tanto empresa quanto o Governo assume compromissos presentes e futuros. Entretanto, ao disciplinar procedimentos fiscais a serem observados pelas empresas, induzem a desprezos de registros importantes em prejuízo da informação contábil o que é criticado por HENDRIKSEN e BREDA (2007, p. 24) quanto citam que “infelizmente, as normas de legislação fiscal têm exercido efeitos diversos sobre a teoria e os princípios contábeis em muitas áreas.”

1.2 Questão Problema

BORGES (2004, p.33) cita que “dois fatores determinam a relevância dos impostos indiretos no atual contexto dos negócios. O primeiro é a convicção dos empresários de que tais impostos representam o maior ônus fiscal das empresas. O segundo é a consciência empresarial do significativo grau de sofisticação e complexidade da legislação pertinente”. De fato, é comum se ouvir que a carga tributária é alta demais. Todavia, poucos são aqueles que conhecem o quanto é onerado por ela, principalmente quando o assunto é imposto indireto.

Quando se trata de benefícios fiscais concedidos a empresas, reduzindo sua obrigação principal, ou seja, a de pagar esse tipo de imposto, há pluralidade de opiniões.

Para alguns, são meios de se atrair investimentos, fomentar a economia, reduzir problemas sociais pela geração de novos empregos e renda, entre outras. Para outros, são medidas que facilitam a concorrência desleal, o fomento da guerra fiscal entre os Estados, provocando o deslocamento de empresas de uma região para outra – apenas mudando o problema de lugar – gerando novos empregos em determinada região em detrimento do desemprego deixado nas regiões de origem.

A questão central, para o propósito que se busca conhecer, resume-se em responder, a partir da análise das demonstrações contábeis de 6 empresas do setor industrial do ramo eletroeletrônico, localizadas no Sul de Minas Gerais no período de 2006 a 2009:

1.3 Justificativa

No que tange a Contabilidade, IUDÍCIBUS e MARION (2008, p.53) ensinam que o objetivo “pode ser estabelecido como sendo o de fornecer informação estruturada de natureza econômica, financeira e, subsidiariamente, física, de produtividade e social, aos usuários internos e externos à entidade objeto da contabilidade”.

Há em comum entre Empresas e Estado questão tributária com conseqüência econômica e financeira. Este, para o alcance de seus objetivos estratégicos, renuncia a sua principal receita – ICMS –, enquanto aquelas, como estratégia de Planejamento Tributário reduz a carga tributária de imposto indireto, não cumulativo, por meio de beneficio fiscal na forma de crédito presumido no momento da apuração e recolhimento, cujos resultados serão revelados por meio da análise das Demonstrações Contábeis das 04 empresas selecionadas aleatoriamente num universo de 56 empresas, nos períodos de 2006 a 2009.

Este estudo abordará o Imposto Sobre Operações Relativas à Circulação De Mercadorias e Serviços – ICMS – desde o seu surgimento até os nossos dias, inclusive como essa espécie tributária é conhecida e operacionalizada em outros países como Estados Unidos e Europa. Serão apresentados alguns conceitos de Planejamento Tributário que levam as empresas a adoção dessas estratégias.

No que tange a finança, ASSAF NETO (2008, p. 42) diz que “no processo de seleção das decisões financeiras, a empresa deve delinear seu objetivo a perseguir, de maneira que essas decisões sejam tomadas segundo critério racional. A definição desse objetivo deve ainda permitir que as empresas possam avaliar os vários resultados provenientes das decisões financeiras tomadas”.

Assim, os acordos assinados com o governo, por meio dos quais as empresas assumem diferentes compromissos visando à redução da carga tributária, têm implicações não somente fiscais, mas também contábeis e financeiras e podem ser analisadas sob diferentes aspectos, quer como fonte de financiamento, quer como vantagem competitiva, quer como valorização da empresa, rentabilidade, dentre outros.

parte deles voltados para a validade jurídico-legal. Prova disso é a relação abaixo sobre algumas dissertações apresentadas à Banca Examinadora da Pontifícia Universidade Católica de São Paulo – PUC/SP:

a) Dissertação de mestrado em Ciências Financeiras e Contábeis, por Manoel dos Santos e Silva, sobre “Uma contribuição ao Planejamento Tributário como forma de otimizar resultados nas empresas rurais do Município de Cuiabá, MT”, PUC/SP, 2000 – que versa sobre incentivos fiscais em matéria de legislação Federal e não sobre o ICMS.

b) Dissertação de mestrado em Direito Tributário, por Osvaldo Santos de Carvalho, sobre “A Guerra Fiscal no âmbito do ICMS, considerações sobre os benefícios fiscais e financeiros concedidos pelos Estados e Distrito Federal,” PUC/SP, 2006 – que versa sobre a “Guerra Fiscal” no âmbito do ICMS, discorrendo sobre princípios constitucionais tributários, Leis Complementares e os convênios.

c) Dissertação de mestrado em Direito Tributário, por Klaus E. Rodrigues Marques, sobre “a não-cumulatividade e os benefícios fiscais em matéria de ICMS: Uma análise crítica da reação adotada pelas pessoas políticas ditas prejudicadas”, PUC/SP, 2008 – versando sobre a legalidade e constitucionalidade dos atos normativos expedidos pelos Estados e Distrito Federal com o intuito de se protegerem dessa “Guerra Fiscal”.

Como se vê, não houve ainda nenhum estudo sobre benefício fiscal por meio da redução do ICMS em um setor específico com o enfoque contábil-financeiro. Daí a relevância deste estudo que certamente trará uma contribuição tanto para a contabilidade, como para a finança.

1.4Objetivos

1.5 Metodologia da Pesquisa

A técnica de pesquisa utilizada foi a documentação indireta, pelo levantamento de dados por meio de fonte primária – pesquisa documental em arquivos públicos e particulares –, objetivando a análise das demonstrações contábeis e declarações prestadas pelas empresas ao fisco Estadual Mineiro, e a pesquisa bibliográfica.

O universo da pesquisa foi constituído por 56 empresas localizadas no Sul de Minas Gerais com atividade industrial do setor eletroeletrônico que, por acordo, beneficiam-se da redução da carga tributária do ICMS – mediante a apropriação de crédito presumido em sua escrituração fiscal – a zero nas saídas de produtos de sua fabricação e a 3,5% daqueles por elas importados para revenda.

1.6Estrutura do Trabalho

2 REFERENCIAL TEÓRICO

2.1 O Tributo no Contexto Histórico

Ao pesquisar na literatura a origem do tributo, constatou-se que há consenso quanto a sua antiguidade. Para alguns, sua existência é tão antiga quanto a vida em sociedade e “nasceu da necessidade de o homem contar com um fundo financeiro que pudesse atender às necessidades coletivas” (BATISTA JÚNIOR, 2001 p. 51).

MARTINS (2007, p.317) também cita que “desde os primórdios da civilização, quando surgiram as primeiras cidades e a estrutura das primeiras sociedades, existe um consenso no sentido de que a massa dos indivíduos, vivendo em conjunto, em ‘sociedade’, não tem capacidade para se organizar, ou seja, para governar-se. Portanto, é uma questão de ordem natural a razão de ser do Estado e do Governo.”

Assim, Estado e tributo surgem ao mesmo tempo. Assim foi na Antiguidade, seja no Egito, na Caldéia, na Assíria, na Babilônia, na Pérsia e também na Grécia como no Império Romano. A estrutura de Estado configurava, de um lado, um soberano, rei ou imperador, cercado de pequeno grupo de ministros e de um forte contingente armado, representando o Poder e o Estado; do outro lado, ficavam os milhares de trabalhadores, de cujos trabalhos eram retirados os tributos pagos aos governantes e seus exército. (MARTINS, 2007)

NOGUEIRA (1995, p.5) cita que, desde os mais remotos tempos, encontra-se, na história dos povos, a tributação sob as mais variadas formas e denominações nas diferentes línguas. Ora como auxílios, doações, presentes; ora como despojos de guerra ou confiscos, sendo exigidas de certas classes pelo soberano, na maioria das vezes, contribuições arbitrárias para armar cavaleiros, para casamentos e festas ou para guerras de conquistas.

A função do exército era o de defender suas cidades, lutar por novas conquistas, saqueando outras cidades e apropriando-se das riquezas, aprisionando seus habitantes para o trabalho escravo e impondo aos que permaneciam no campo o pagamento de pesados tributos.

poder de império do Estado.

De fato, desde aproximadamente 5000 a.C. até 476 d.C, grandes civilizações surgiram na antiguidade, produto da conquista de terras pelos valentes exércitos do soberano. Assim foi com a civilização egípcia, grega e romana o que demonstra o quão antiga é a vida em sociedade e, por conseqüência, a cobrança de tributos.

No fim deste período, 476 d.C., viu-se o fim do Império Romano e o início de outra época da história da humanidade – Idade Média, período da história que vai do ano 476 a 1453, quando o grande império foi então dividido em vários pedaços de terra chamados de feudos e o poder, descentralizado, entre centenas de senhores feudais. Eram os nobres que, como donos das terras, também impunham aos milhares de camponeses, então chamados de servos, a obrigação de lhes pagar tributos, cuja forma era a entrega de parte de suas colheitas, ou trabalhando gratuitamente no cultivo de suas terras durante dois ou três dias da semana. (MARTINS, 2007)

Foi no final deste período, na Europa, precisamente na Inglaterra, em 1215, que o absolutismo tributário começa a se deparar com as primeiras limitações, as quais BATISTA JÚNIOR (2001 p. 47) considerou como uma das origens do princípio da legalidade tributária, e também com as primeiras limitações do Poder de Polícia na atividade estatal, papel dos Parlamentos desde a luta das Câmaras inglesas para a efetividade da aspiração contida na fórmula “no taxation without representation”, que se traduzia, em última análise, no direito dos

contribuintes consentirem, e só eles, pelo voto de seus representantes eleitos, na decretação e majoração dos tributos.

NOGUEIRA (1995, p.5), ao destacar a importância desse marco na história do tributo, afirma “que o povo contribuinte, para não suportar surpresas e excessos, impôs ao soberano que a tributação fosse realizada com o consentimento e previsão orçamentária” o que acabou por resultar na histórica Carta Magna, até hoje documento fundamental das instituições políticas inglesas e expressão da supremacia constitucional em contraposição à vontade do rei.

Foi, então, naquele ano, sob o reinado de João Sem Terra, que os barões – proprietários das terras – diante do peso das exigências tributárias, rebelaram-se e passaram a exigir o estabelecimento de um estatuto que objetivasse a tutela de seus direitos e, em especial, que coibisse a atividade tributária extorsiva. O que resultou em artigo da Constituição Inglesa de que nenhum auxílio ou contribuição se estabeleceria sem o consentimento do conselho do reino.

Há que se registrar que o motivo desta revolta pelos barões é que nesta época aconteciam as Cruzadas – as chamadas Guerras Santas – as quais objetivavam reconquistar a Palestina, lugar sagrado para os cristãos, e o então rei Ricardo Coração De Leão, para comandar seus exércitos nas cruzadas, deixou seu povo sendo governado pelo parente João Sem Terra que, na intenção de não devolver o trono, aproveitou-se da oportunidade para formar seu próprio exército e para isto cobrava duas vezes mais tributos.

Embora o ano de 1215 tenha sido um marco, a concepção do prévio consentimento foi se alargando e assumindo ares de Princípio da Representação.

Assim, foi na Inglaterra, em 1626, Act of Appropriation; em 1628, Petittion of Rights; e em

15 de fevereiro de 1689, Bill Of Rights – Magna Carta – cujo texto MARTINS (2007, p.318)

cita que assim dispunha: “a partir desta data, nenhum cidadão será obrigado a conceder qualquer dádiva ou empréstimo ao soberano, ou a pagar qualquer tributo, sem a aprovação do Parlamento”.

Assim também foi também na América do Norte, na Declaração dos Direitos do Homem da Filadélfia, de 1774. Conforme NOGUEIRA (1995, p.5), nessa época, os Estados Unidos se tornaram independentes da Inglaterra, outro movimento de rebeldia ocorrido por causas várias, entre elas os excessos e arbítrios da tributação.

Na França, com a Revolução em 1789, início da Idade Contemporânea, o objetivo era instaurar a República, com o lema Liberdade, Igualdade e Fraternidade, por meio da aprovação da Declaração dos Direitos do Homem e do Cidadão.

Segundo MARTINS (2007, p.318), estabeleceram-se três importantes princípios, sendo que no último, se assentam os Orçamentos Públicos dos modernos países da atualidade:

2. Qualquer cidadão ou seu representante tem o direito de avaliar a necessidade de sua contribuição e de discutir a sua quantificação e duração; e

3. Nenhum imposto poderá ser cobrado, a não ser por decreto da Assembléia dos representantes (MARTINS, 2007, p.318).

Mas, enfim, retomando-se a história do Sistema Feudal, baseado na terra, evolui-se para o mercantilismo desenvolvido na Europa, entre o século XV e o final do século XVIII, baseado no comércio desenvolvido nas grandes cidades ou através das caravanas e das companhias marítimas que importavam mercadorias de outros países. Nessa fase surgem os tributos cobrados sobre as transações comerciais, além dos tributos já existentes sobre a produção agrícola.

MARTINS (2007, p.318) cita que “o Sistema Colonial, desenvolvido pelas grandes navegações, criou as tarifas aduaneiras, um imposto sobre importações que perdura até os dias atuais”.

Como se observa, o tributo foi também se adequando às novas realidades e, neste momento da história, as transações comerciais de produtos oriundos de importação passam a ser alvo do tributo.

Com o advento da Revolução Industrial na Inglaterra, na segunda metade do século XVIII, encerra-se a transição entre feudalismo e capitalismo. Um conjunto de mudanças tecnológicas é implementado, refletindo profundo impacto no processo produtivo em nível econômico e social. O sistema tributário sofre novas transformações surgindo, então, os impostos sobre a produção industrial, sobre o consumo e, finalmente, sobre o lucro e a renda recebida pelos proprietários. (MARTINS, 2007)

Embora, tenha sido resultado de muitas lutas, conforme se viu nos parágrafos anteriores, o tributo foi se incorporando aos textos constitucionais e sendo normatizado por leis e regulamentos. Portanto, faz-se mister, após tanto falar em tributo, trazer a baila o seu conceito conforme estatuído no denominado Código Tributário Nacional – CTN, Lei n.º 5.172, de 25 de outubro de 1966, que embora bem antiga, foi recepcionada pela vigente Constituição Brasileira que dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios.

Conforme o artigo 3.º do CTN (1966), “Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.”

Por prestação pecuniária é pacífico o entendimento que se refere ao pagamento em dinheiro. Prestação compulsória, para CARVALHO (2008, p.374), refere-se à obrigação de determinado comportamento independentemente da vontade do sujeito passivo, que deve efetivá-la, ainda que contra o seu interesse.

Para AMARO (2006, p.18), o que o Código Tributário Nacional buscou evidenciar por compulsoriedade foi afirmar que o dever jurídico de prestar o tributo é imposto pela lei, abstraída a vontade das partes que vão ocupar o polo ativo e o passivo da obrigação tributária. Observa-se que, de acordo com AMARO (2006, p.18), a vinculação ao comportamento do dever ser não se restringe somente àquele obrigado ao cumprimento da obrigação, mas também àquele que tem o dever de exigi-la o que faz muito sentido em vista do que dispõe o próprio o artigo 3.º do Código Tributário Nacional ao afirmar que a prestação é instituída em lei e cobrada mediante atividade administrativa plenamente vinculada, sem margem para discricionariedade.

O imposto tem natureza não sancionatória de ilicitude. Conforme CARVALHO (2008, p.375), o fato que desencadeia o nascimento da obrigação tributária deve ser lícito, não se confundindo com o tributo as penalidades exigidas pelo descumprimento de deveres tributários.

necessariamente a cobrança de tributo.

Conforme o artigo 5.º do Código Tributário Nacional, os tributos são impostos, taxas e contribuições de melhoria, sendo, portanto, essas as espécies tributárias do gênero tributos. O que caracteriza o imposto é que ele “é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte” (CTN, 1966, Art.16).

Observa-se que a cobrança do imposto é de caráter geral e o Estado não se obriga a criar ou prestar nenhum serviço em favor do contribuinte que o pagou, independente de qualquer atividade estatal específica, relativa ao contribuinte. Não há qualquer contrapartida em seu favor, o produto de sua arrecadação irá compor o orçamento do Estado e será aplicado de forma a beneficiar todos os cidadãos.

Já “as taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto a sua disposição” (CTN, 1966, Art. 77).

Nota-se que a cobrança da taxa implica na contrapartida de serviço público específico – podendo ser destacado em unidade autônoma de intervenção – e divisível – suscetível de utilização, separadamente, por parte de cada um dos seus usuários. Diferentemente do imposto, o contribuinte da taxa utilizará efetivamente o serviço público pelo qual pagou ou o terá a sua disposição por tratar-se de utilização potencial.

No Brasil, desde a primeira Constituição, o tributo teve presença garantida nos artigos dessa Lei Maior.

Na Constituição Política do Império do Brasil, de 25 de março de 1824,foi por meio doartigo 36 que se tratou de uma das atuais espécies tributárias, os Impostos, para os quais se atribuiu competência privativa para a câmara dos Deputados a sua iniciativa.

Além dos impostos sobre o comércio exterior, imóveis, indústrias e profissões, as atividades de correios e telégrafos federais também são alvo das taxas e contribuições.

A tabela 2.1.1, a seguir, mostra as espécies tributárias descritas no texto da Constituição da República de 1891.

Tabela 2.1.1 - Tributos na Constituição da República de 1891 TRIBUTOS DE COMPETÊNCIA DA UNIÃO

1. Impostos Sobre A Importação De Procedência Estrangeira; 2. Taxas De Selo;

3. Taxas Dos Correios E Telégrafos Federais.

TRIBUTOS DE COMPETÊNCIA DOS ESTADOS 1 . Impostos Sobre A Exportação De Mercadorias De Sua Própria Produção; 2. Impostos Sobre Imóveis Rurais E Urbanos;

3. Impostos Sobre Transmissão De Propriedade; 4. Impostos Sobre Indústrias E Profissões.

5. Taxas De Selos Quanto Aos Atos Emanados De Seus Respectivos Governos E Negócios De Sua Economia

6. Contribuições Concernentes Aos Seus Telégrafos E Correios

.

Fonte: http://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao91.htm

A tabela 2.1.2 mostra as espécies tributárias descritas no texto da Constituição da República de 1934.

Tabela 2.1.2 - Tributos na Constituição da República de 1934 IMPOSTOS DE COMPETÊNCIA DA UNIÃO

1. Sobre A Importação De Mercadorias De Procedência Estrangeira;

2. Consumo De Quaisquer Mercadorias, Exceto Os Combustíveis De Motor De Explosão; 3. De Renda E Proventos De Qualquer Natureza, Excetuada A Renda Cedular De

Imóveis;

4. De Transferência De Fundos Para O Exterior;

5. Sobre Atos Emanados Do Seu Governo, Negócios Da Sua Economia E Instrumentos De Contratos Ou Atos Regulados Por Lei Federal;

TAXAS DE COMPETÊNCIA DA UNIÃO

1. Taxas Telegráficas, Postais E De Outros Serviços Federais; De Entrada, Saída E Estadia De Navios E Aeronaves,

IMPOSTOS DE COMPETÊNCIA DOS ESTADOS

1. Propriedade Territorial, Exceto A Urbana; 2. Transmissão De Propriedade Causa Mortis;

3. Transmissão De Propriedade Imobiliária Inter Vivos, Inclusive A Sua Incorporação Ao Capital Da Sociedade;

4. Consumo De Combustíveis De Motor De Explosão;

5. Vendas E Consignações Efetuadas Por Comerciantes E Produtores, Inclusive Os Industriais

6. Exportação Das Mercadorias De Sua Produção Até O Máximo De Dez Por Cento Ad Valorem , Vedados Quaisquer Adicionais;

7. Indústrias E Profissões;

TAXAS DE COMPETÊNCIA DOS ESTADOS 1. Taxas De Serviços Estaduais.

Impostos De Competência Dos Municípios: 1. Imposto De Licenças;

2. Imposto Predial E Territorial Urbanos, (...) 3. Imposto Sobre Diversões Públicas;

4. Imposto Cedular Sobre A Renda De Imóveis Rurais; TAXAS DE COMPETÊNCIA DOS MUNICÍPIOS: 1. As Taxas Sobre Serviços Municipais.

Fonte: http://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao34.htm

Tabela 2.1.3 - Tributos na Constituição da República de 1937

IMPOSTOS DE COMPETÊNCIA DA UNIÃO 1. Sobre a Importação de Mercadorias de Procedência Estrangeira;

2. De Consumo de Quaisquer Mercadorias; 3. De Renda e Proventos de Qualquer Natureza; 4. De Transferência de Fundos Para O Exterior;

5. Sobre Atos Emanados Do Seu Governo, Negócios Da Sua Economia E Instrumentos ou Contratos Regulados Por Lei Federal;

TAXAS DE COMPETÊNCIA DA UNIÃO

1. Cobrar Taxas Telegráficas, Postais e de Outros Serviços Federais; de Entrada, Saída e Estadia de Navios e Aeronaves,

IMPOSTOS DE COMPETÊNCIA ESTADOS: 1. A Propriedade Territorial, Exceto a Urbana; 2. Transmissão de Propriedade Causa Mortis ;

3. Transmissão da Propriedade Imóvel Inter Vivos, Inclusive a Sua Incorporação ao Capital De Sociedade;

4. Vendas E Consignações Efetuadas Por Comerciantes E Produtores,

5. Exportação de Mercadorias de Sua Produção até o Máximo de Dez Por Cento Ad Valorem , Vedados Quaisquer Adicionais;

6. Indústrias E Profissões;

7. Atos Emanados De Seu Governo, E Negócios Da Sua Economia, Ou Regulados Por Lei Estadual;

TAXAS DE COMPETÊNCIA DOS ESTADOS 1. Cobrar Taxas De Serviços Estaduais.

2. Imposto predial e o territorial urbano; 3. Impostos sobre diversões públicas;

TAXAS DE COMPETÊNCIA DOS MUNICÍPIOS 1. Taxas sobre serviços municipais.

Fonte: http://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao37.htm

Na Constituição dos Estados Unidos do Brasil, de 18 de setembro de 1946, constata-se que embora a União continue cobrando imposto sobre o consumo de mercadorias, foram implementados, no texto constitucional, o imposto sobre a produção, comércio, distribuição e consumo e o da importação e exportação de lubrificantes e de combustíveis líquidos ou gasosos de qualquer origem ou natureza, estendendo-se esse regime, no que for aplicável, aos minerais do País e à energia elétrica.

Para os Estados, também implementaram-se os impostos sobre os atos regulados por lei estadual, os do serviço de sua Justiça e os dos negócios de sua economia. Todavia, os impostos sobre indústrias e profissões e os impostos sobre os atos emanados de seu governo, e negócios da sua economia, ou regulados por lei estadual que doravante passou a integrar os tributos de competência dos Municípios.

A Contribuição de melhoria de competência da União, Estados, Distrito Federal e dos Municípios, quando se verificar valorização do imóvel, em conseqüência de obras públicas, é outra espécie tributária que surge nesta Constituição de 1946.

Observa-se que as espécies tributárias estão aumentando, desta vez, todos os entes políticos foram beneficiados com a criação de mais tributos.

Tabela 2.1.4 - Tributos na Constituição da República de 1946 IMPOSTOS DE COMPETÊNCIA DA UNIÃO

1. Importação de Mercadorias de Procedência Estrangeira; 2. Consumo de Mercadorias;

3. Produção, Comércio, Distribuição e Consumo, e bem assim Importação e Exportação de Lubrificantes e de Combustíveis Líquidos ou Gasosos de Qualquer Origem ou Natureza, Estendendo-se esse Regime, no que for aplicável, aos Minerais do País e à Energia Elétrica;

4. Renda e Proventos de Qualquer Natureza; 5. Transferência de Fundos para o Exterior;

IMPOSTOS DE COMPETÊNCIA DOS ESTADOS 1. Propriedade Territorial, exceto a urbana;

2. Transmissão de Propriedade Causa Mortis;

3. Transmissão de Propriedade Imobiliária Inter Vivos e sua Incorporação ao Capital de Sociedades;

4. Vendas e Consignações efetuadas por Comerciantes e Produtores, inclusive Industriais, 5. Exportação de Mercadorias de sua Produção para o Estrangeiro, até o Máximo de Cinco Por Cento Ad Valorem, Vedados Quaisquer Adicionais;

6. Os Atos Regulados por Lei Estadual, os do Serviço de sua Justiça e os Negócios de sua Economia.

IMPOSTOS DE COMPETÊNCIA DOS MUNICÍPIOS 1. Predial e Territorial, Urbano;

2. De Licença;

5. Sobre atos de sua Economia ou assuntos de sua Competência.

CONTRIBUIÇÃO DE MELHORIA DE COMPETÊNCIA UNIÃO, ESTADOS, DISTRITO FEDERAL E AOS MUNICIPIOS

1. Contribuição de Melhoria, quando se verificar Valorização Do Imóvel, em conseqüência de Obras Públicas;

TAXAS DE COMPETÊNCIA DA UNIÃO, DOS ESTADOS, DO DISTRITO FEDERAL E DOS MUNICÍPIOS:

1. Taxas;

QUAISQUER OUTRAS RENDAS DE COMPETÊNCIA DA UNIÃO, DOS ESTADOS, DO DISTRITO FEDERAL E DOS MUNICÍPIOS:

1. Quaisquer Outras Rendas que Possam Provir do Exercício de suas atribuições e da Utilização de seus Bens e Serviços.

Fonte: http://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao46.htm

O dinamismo da tributação pode ser facilmente observado na Constituição dos Estados Unidos do Brasil, de 18 de setembro de 1967, ao se comparar esta com a de 1946, já se dará conta de que novos impostos foram implementados no texto constitucional. Para a União, é o caso do imposto sobre produtos industrializados, o imposto sobre operações de crédito, câmbio, seguro, ou relativas a títulos ou valores mobiliários, bem como o imposto sobre serviços de transporte e comunicações, salvo os de natureza estritamente municipal.

Ainda para a união, o imposto de exportação de mercadorias de sua produção para o estrangeiro, [...] que constava na Constituição de 1946, nesta, alterou-se a redação para imposto sobre exportação, para o estrangeiro, de produtos nacionais ou nacionalizados, o que abarca outras modalidades além daquelas aqui produzidas.

O que mais marcou nesta Constituição é o que se refere aos Estados que possuíam a competência para instituir e arrecadar o – IVC – imposto sobre vendas e consignações, efetuadas por comerciantes e produtores, inclusive industriais. Nesta Constituição de 1967, é substituído pelo imposto sobre operações relativas à circulação de mercadorias – ICM –, realizadas por produtores, industriais e comerciantes. Assim como para a União, para o Estado também deixou de existir o imposto sobre os atos regulados por lei estadual, os do serviço de sua Justiça e os negócios de sua economia deixam de existir.

Outro marco igualmente importante ocorreu para os Municípios, que embora perdendo a competência para instituírem os impostos de licença, de indústrias e profissões, sobre diversões públicas e finalmente sobre atos de sua economia ou assuntos de sua competência, foi com a Constituição de 1967 que passaram a ter a competência para instituir o imposto sobre serviços de qualquer natureza não compreendidos na competência tributária da União ou dos Estados, definidos em lei complementar.

Tabela 2.1.5 - Tributos na Constituição da República de 1967

IMPOSTOS DE COMPETÊNCIA DA UNIÃO 1. Importação de Produtos Estrangeiros;

2. Exportação, para o Estrangeiro, de Produtos Nacionais ou Nacionalizados; 3. Propriedade Territorial, Rural;

4. Rendas e Proventos de Qualquer Natureza, salvo ajuda de custo e diárias pagas pelos Cofres Públicos;

5. Produtos Industrializados;

6. Operações de Crédito, Câmbio, Seguro, ou Relativas a Títulos ou Valores Mobiliários; 7. Serviços de Transporte e Comunicações, salvo os de natureza estritamente Municipal; 8. Produção, Importação, Circulação, Distribuição ou Consumo de Lubrificantes e

Combustíveis Líquidos e Gasosos;

9. Produção, Importação, Distribuição ou Consumo de Energia Elétrica; 10. Extração, Circulação, Distribuição ou Consumo de Minerais do País.

IMPOSTOS DE COMPETÊNCIA DOS ESTADOS

1. Transmissão, a Qualquer Título, de Bens Imóveis por Natureza e Acessão Física, e de Direitos Reais Sobre Imóveis, Exceto os de Garantia, bem como Sobre Direitos à Aquisição De Imóveis;

2. Operações Relativas À Circulação De Mercadorias, Realizadas Por Produtores, Industriais E Comerciantes

IMPOSTOS DE COMPETÊNCIA DOS MUNICÍPIOS 1. Propriedade Predial e Territorial Urbana;

TAXAS E CONTRIBUIÇÃO DE MELHORIA DE COMPETÊNCIA DA UNIÃO, DOS ESTADOS, DO DISTRITO FEDERAL E DOS MUNICÍPIOS

1. Taxas pelo Exercício Regular do Poder de Polícia ou pela Utilização de Serviços Públicos de sua Atribuição, Específicos e Divisíveis, Prestados ao Contribuinte ou Postos à Sua Disposição;

2. Contribuição de Melhoria dos Proprietários de Imóveis Valorizados pelas Obras Públicas que os beneficiaram.

Fonte: http://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao67.htm

A Constituição de 1967 foi logo alterada pela Emenda Constitucional n.º 1, de 17 de outubro de 1969 – Constituição da República Federativa do Brasil. Nesta, as espécies tributárias, em relação à Constituição anterior, foram mantidas ampliando-se a competência da União e dos Estados e Distrito Federal.

Para a União, conforme se observa na redação do Artigo 21, § 1.º: “poderá instituir outros impostos, além dos mencionados nos itens anteriores, desde que não tenham fato gerador ou base de cálculo idêntico aos dos previstos nos artigos 23 e 24” (CF/1969).

Os impostos previstos nos artigos 23 e 24 são os de competência dos Estados, Distrito Federal e Municípios. Assim abriu-se, para a União, a possibilidade de aumentar as espécies de tributo para atender suas necessidades, bastando para isso que seja fato gerador novo.

No mesmo Artigo 21, no parágrafo segundo, ainda se autoriza à União a instituir outras duas espécies – contribuições, tendo em vista intervenção no domínio econômico ou o interesse de categorias profissionais e para atender diretamente a parte da União no custeio dos encargos da previdência social e empréstimos compulsórios. E, por fim, no artigo 22, os impostos extraordinários na iminência ou no caso de guerra externa. Estes, temporários somente enquanto durar as causas de sua criação e independe da competência tributária.

Conforme se observa na redação do artigo 23, inciso III, aos Estados e Distrito Federal, os impostos sobre propriedade de veículos automotores.

cumulativos e dos quais se abaterá, nos termos do disposto em lei complementar, o montante cobrado nas anteriores pelo mesmo ou por outro Estado. O imposto sobre produtos industrializados será também seletivo em função da essencialidade dos produtos.

Nota-se que o tributo, a cada nova Constituição, aumenta-se em número para fazer face às necessidades financeiras do Estado nas diferentes esferas de governo.

À guisa de ilustração, na tabela 2.1.6 abaixo, elaborada a partir do texto constitucional de 1969, pode-se verificar a relação dos tributos para aquele período.

Tabela 2.1.6 - Tributos na Constituição da República de 1969

IMPOSTOS DE COMPETÊNCIA DA UNIÃO

1. Importação De Produtos Estrangeiros, facultado ao Poder Executivo, nas condições e nos limites estabelecidos em lei, alterar-lhe as alíquotas ou as bases de cálculo - II

2. Exportação, para o Estrangeiro, de produtos nacionais ou nacionalizados, observado o o disposto no final do item anterior – IE

3. Propriedade Territorial Rural – ITR

4. Renda E Proventos de Qualquer Natureza, salvo ajuda de custo e diárias pagas pelos cofres públicos na forma da lei – IR

5. Produtos Industrializados – IPI

6. Operações de Crédito, Câmbio e Seguro ou relativas a títulos ou valores mobiliários – IOC ou IOF

7. Serviços de Comunicações, salvo os de natureza estritamente municipal;

uma só vez sobre qualquer dessas operações, excluída a incidência de outro tributo sobre elas; e

9. a Extração, a Circulação, a Distribuição ou o Consumo dos Minerais do País enumerados em lei, imposto que incidirá uma só vez sobre qualquer dessas operações, observado o disposto no final do item anterior.

10. Transportes, salvo os de natureza estritamente municipal.

IMPOSTOS DE COMPETÊNCIA DOS ESTADOS E DO DISTRITO FEDERAL 1. Transmissão, a Qualquer Título, de Bens Imóveis por Natureza e Acessão Física

E De Direitos Reais sobre Imóveis, exceto os de garantia, bem como sobre a cessão de direitos à sua aquisição – ITBI

2. Operações Relativas à Circulação de Mercadorias realizadas por produtores, industriais e comerciantes, imposto que não será cumulativo e do qual se abaterá, nos termos do disposto em lei complementar, o montante cobrado nas anteriores pelo mesmo ou por outro Estado. A isenção ou não-incidência, salvo determinação em contrário da legislação, não implicará crédito de imposto para abatimento daquele incidente nas operações seguintes – ICM

3. Propriedade de Veículos Automotores, vedada a cobrança de impostos ou taxas incidentes sobre a utilização de veículos – IPVA

IMPOSTOS DE COMPETÊNCIA DOS MUNICÍPIOS:

1. Propriedade Predial e Territorial Urbana – IPTU competência tributária da União ou dos Estados, definidos em lei complementar – ISS.

TAXAS E CONTRIBUIÇÃO DE MELHORIA DE COMPETÊNCIA DA UNIÃO, DOS ESTADOS, DO DISTRITO FEDERAL E DOS MUNICÍPIOS

1. Taxas, arrecadadas em razão do exercício do poder de polícia ou pela utilização efetiva ou potencial de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos à sua disposição; e

2. Contribuição de Melhoria, arrecadada dos proprietários de imóveis beneficiados por obras públicas, que terá como limite total a despesa realizada.

Fonte: http://www.planalto.gov.br/ccivil_03/Constituicao/Emendas/Emc_anterior1988/emc01-69.htm