PONTÍFICIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PUC - SP

Regiane Yuriko Hioki

BARREIRAS DA INFORMAÇÃO – “CHINESE WALL” EM

BANCOS DE INVESTIMENTOS

ESTUDO COMPARADO DAS REGULAMENTAÇÕES NO BRASIL, ESTADOS UNIDOS E INGLATERRA

MESTRADO EM CIÊNCIAS CONTÁBEIS

Regiane Yuriko Hioki

BARREIRAS DA INFORMAÇÃO – “CHINESE WALL” EM

BANCOS DE INVESTIMENTOS

ESTUDO COMPARADO DAS REGULAMENTAÇÕES NO BRASIL, ESTADOS UNIDOS E INGLATERRA

MESTRADO EM CIÊNCIAS CONTÁBEIS

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de MESTRE em Ciências Contábeis, sob a orientação da Profa. Dra. Neusa Maria Bastos Fernandes dos Santos.

BANCA EXAMINADORA

______________________________________

______________________________________

AGRADECIMENTOS

Em especial à Professora Doutora Neusa Maria Bastos Fernandes dos Santos que me orientou e auxiliou precisamente na conclusão desta pesquisa.

RESUMO

Em decorrência do aumento do volume de negociações efetuadas por Bancos de Investimentos, como as operações de fusões e aquisições, cisões de empresas e emissão de valores mobiliários (ações, bônus de subscrição e debêntures), e consequentemente pela relevância dos valores financeiros envolvidos nestas transações, torna-se necessária à existência de regulamentações visando coibir o uso indevido de informações privilegiadas – insider information. Desta forma torna-se fundamental que os órgãos reguladores e instituições financeiras adotem boas práticas de governança corporativa, como mecanismos de defesa, principalmente no que tange aos aspectos de Barreiras da Informação – Chinese Wall. O objetivo da pesquisa foi de analisar as principais legislações e regulamentações emitidas por órgãos reguladores, associações independentes e entidades autorreguladoras presentes no Brasil, Estados Unidos e Inglaterra acerca das práticas de Barreiras de Informação – Chinese Wall, bem como comparar as regulamentações vigentes nos países objeto de estudo. Para tanto, foi realizado estudo descritivo com base em pesquisa bibliográfica e análises de dados secundários, o qual contempla as legislações e recomendações emanadas pelos reguladores, associações independentes e entidades autorreguladoras. Como resultado não foram identificadas lacunas regulamentares, tampouco divergências representativas entre as legislações. Observou-se no Brasil, diferentemente do que ocorre nos Estados Unidos e Inglaterra, que os direcionamentos não estão centralizados em um único órgão regulador, associação independente ou entidade autorreguladora. Constatou-se também, que as algumas regulamentações vigentes no mercado brasileiro devido à sua amplitude, possuem interpretações e orientações de forma a auxiliar a sua respectiva implementação.

ABSTRACT

Due to the increase of trading volume resulting from Investment Banks activities, such as mergers and acquisitions, spin-off operations and securities issues (shares, subscription bonus and debentures), and because of the material values involved in these transactions, the regulations become essential in order to avoid the misuse of insider information. Due to those facts it becomes essential that regulators and financial institutions adopt best practices of corporate governance, as a mechanism of defense, especially as regard to the aspects of Information Barriers - Chinese Wall. The purpose of the research was to examine the main laws and regulations issued by regulatory bodies, associations and self regulatory organizations presents in Brazil, USA and England, as well as compare them. To accomplish it was conducted a descriptive study based on literature and secondary data analysis, which contemplated laws and recommendations issued by regulators, associations and self regulatory organizations. As a result were not identified regulatory gaps, either big issue when comparing the laws. It was observed in Brazil, unlike what happens in the United States and England, that the guides are not centralized in one regulatory body, association or self regulatory organizations. It was also found that some of the regulations in the market due to its wideness some interpretations and guidelines have been developed in order to assist its implementation.

LISTA DE FIGURAS

Figura 1 – Investimento Estrangeiro no Brasil... 17

Figura 2 – Precondições e funções da intermediação financeira... 24

Figura 3 – Organograma do Sistema Financeiro Nacional ... 27

Figura 4 – Limites Distritais do Federal Reserve – FED ... 32

Figura 5 – Principais Órgãos Reguladores, Associações Independentes e Entidades Autorreguladoras – Vigentes no Brasil, Estados Unidos e Inglaterra ... 42

Figura 6 – Sistema de Governança Corporativa ... 46

Figura 7 – Principais Legislações e Regulamentações – Vigentes no Brasil, Estados Unidos e Inglaterra... 66

LISTA DE ABREVIATURAS E SIGLAS

ABRASCA - Associação Brasileira das Companhias Abertas ANBID - Associação Nacional dos Bancos de Investimentos

ANBIMA - Associação Brasileira das Entidades do Mercado Financeiro e de Capitais

APIMEC - Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais

BC - Banco Central do Brasil BCB - Banco Central do Brasil BACEN - Banco Central do Brasil

CIL - Council of Institucional Investors CMN - Conselho Monetário Nacional

CRSFN - Conselho de Recursos do Sistema Financeiro Nacional CVM - Comissão de Valores Mobiliários

CODIM - Comitê de Orientação para Divulgação de Informações ao Mercado

FED - Federal Reserve

FINRA - Financial Industry Regulatory Authority FSA - Financial Service Authority

IBGC - Instituto Brasileiro de Governança Corporativa ICGN - International Corporate Governance Network IPO - Initial Public Offering

NASD - National Association of Securities Dealer NYSE - New York Stock Exchange

OCDE - Organização para Cooperação e Desenvolvimento Econômico OECD - Organization for Economic Co-Operation and Development OPA - Oferta Pública de Ações

PREVIC - Superintendência Nacional de Previdência Complementar SEC - Securities and Exchange Commission

SPC - Secretaria de Previdência Complementar SRO - Self Regulatory Organization

SUMÁRIO

1. INTRODUÇÃO ... 13

1.1. OBJETIVOS ... 16

1.2. PROBLEMA DE PESQUISA ... 16

1.3. DELIMITAÇÕES ... 17

1.4. MÉTODO DE PESQUISA ... 19

1.5. ESTRUTURA DO TRABALHO ... 20

2. BANCO DE INVESTIMENTOS ... 22

2.1. MERCADO FINANCEIRO ... 22

2.2. BANCO DE INVESTIMENTOS ... 28

2.3. ÓRGÃOS REGULADORES – BRASIL, ESTADOS UNIDOS E INGLATERRA ... 30

2.4. RISCOS ASSOCIADOS AO MERCADO FINANCEIRO ... 37

2.5. INFORMAÇÕES PRIVILEGIADAS - INSIDER TRADING ... 39

2.6. SÍNTESE ... 41

3. GOVERNANÇA CORPORATIVA ... 43

3.1. CONCEITOS E PRINCÍPIOS ... 43

3.2. BARREIRAS DA INFORMAÇÃO – CHINESE WALLS ... 50

3.3. ASPECTOS REGULAMENTARES - BRASIL, ESTADOS UNIDOS E INGLATERRA ... 54

3.4. SÍNTESE ... 65

4. ANÁLISE E RESULTADOS DO ESTUDO ... 67

4.1. CONCEITOS ... 67

4.1.1. Conceitos – Brasil ………. 67

4.1.2. Conceitos – Estados Unidos ……….. 70

4.1.3. Conceitos – Inglaterra ……….. 71

4.1.4. Conceitos – Síntese ……….. 73

4.2. POLÍTICAS ... 73

4.2.1. Políticas – Brasil ……… 73

4.2.2. Políticas – Estados Unidos ………. 75

4.2.4. Políticas – Síntese ………. 78

4.3. RELATÓRIOS ... 79

4.3.1. Relatórios – Brasil ………. 79

4.3.2. Relatórios – Estados Unidos ... 81

4.3.3. Relatórios – Inglaterra ... 83

4.3.4. Relatórios – Síntese ... 86

4.4. COMPORTAMENTOS ... 87

4.4.1. Comportamentos – Brasil ... 87

4.4.2. Comportamentos – Estados Unidos ... 90

4.4.3. Comportamentos – Inglaterra ……… 92

4.4.4. Comportamentos – Síntese ……… 95

4.5. SEGREGAÇÃO FÍSICA ... 96

4.5.1. Segregação Física – Brasil ………. 96

4.5.2. Segregação Física - Estados Unidos ………... 96

4.5.3. Segregação Física – Inglaterra ……….. 97

4.5.4. Segregação Física – Síntese ……….. 97

4.6. COMUNICAÇÃO ... 97

4.6.1. Comunicação – Brasil ………... 98

4.6.2. Comunicação - Estados Unidos ……… 99

4.6.3. Comunicação – Inglaterra ………... 100

4.6.4. Comunicação – Síntese ………... 101

4.7. COMPENSAÇÕES FINANCEIRAS ... 102

4.7.1. Compensações Financeiras – Brasil ……… 102

4.7.2. Compensações Financeiras – Estados Unidos ………... 103

4.7.3. Compensações Financeiras – Inglaterra ……… 104

4.7.4. Compensações Financeiras – Síntese ………... 104

4.8. MONITORAMENTO ... 104

4.8.1. Monitoramento – Brasil ……… 104

4.8.2. Monitoramento – Estados Unidos ……… 106

4.8.3. Monitoramento – Inglaterra ……… 106

4.8.4. Monitoramento – Síntese ……… 107

4.9. PENALIDADES ... 108

4.9.2. Penalidades - Estados Unidos ... 109

4.9.3. Penalidades – Inglaterra ... 110

4.9.4. Penalidades – Síntese ... 111

5. CONSIDERAÇÕES FINAIS ... 112

1. INTRODUÇÃO

O crescimento da economia e o processo de globalização são consequências principalmente dos avanços tecnológicos, alteração de hábitos individuais e sociais dos cidadãos, busca permanente das empresas por novos mercados e pela maximização do valor da empresa.

Ressalta-se que a globalização ao mesmo tempo em que traz benefícios e maior dinamismo aos consumidores, também ocasiona uma competitividade mais acirrada entre os mercados, assim como, maximizam os riscos relacionados a perdas e fraudes. Conforme Alonso apud Martin (2009, p.18) “o fenômeno da globalização dá lugar ao mesmo tempo, ao surgimento de condições específicas para a prática de uma nova criminalidade ou delinquência associada à globalização”. Dessa forma, visando à manutenção de ambientes e economias saudáveis torna-se fundamental a existência de órgãos reguladores como ferramentas de controles.

Ao mesmo tempo em que a ausência de regulações pode ocasionar riscos e práticas abusivas de mercado, o excesso de leis e regulamentações onera os processos, podendo em algumas situações, ocasionar morosidade na respectiva execução.

Portanto busca-se um equilíbrio de normatizações, uma vez que pode ser prejudicial para as economias e mercados a ocorrência de extremos, ou seja, excesso ou insuficiência de direcionamentos.

Conforme McVea (1993), a regulamentação pode proporcionar benefícios ao consumidor, mas em contrapartida, aumenta os custos das empresas, o que diminui a sua competitividade perante os concorrentes e o mercado.

Ao se tratar do mercado financeiro a situação não é diferente, uma vez que o mesmo pode ser considerado como “as portas de entrada” de investidores internacionais nas economias locais. Além disso, o nível de desenvolvimento e globalização de uma nação está diretamente relacionado à expansão deste ambiente.

Como atos indevidos no mercado financeiro destacam-se aqueles relacionados à utilização indevida de informações privilegiadas, em benefício próprio ou de terceiros, situação comumente identificada nas atividades desempenhadas pelos bancos de investimentos.

Um dos primeiros casos relatados ocorreu nos Estados Unidos no ano de 1959, e envolveu a empresa Curtiss-Wright Corporation1. Em posse de informações

estratégicas e não públicas a respeito da organização, obtidas por meio de funcionários da empresa, o sócio da Corretora de Valores Mobiliários Cady, Roberts & Co. negociou ações da companhia no mercado financeiro proporcionando ganhos indevidos ao mesmo. Por meio de investigações a Securities and Exchange Commission – SEC2 comprovou a adoção de práticas irregulares e o uso de informação privilegiada, aplicando penalidade pecuniária ao envolvido no valor de três mil dólares (US$ 3 mil) e a suspensão do direito de negociação na bolsa de valores de Nova Iorque pelo período de 20 dias.

Ainda nos Estados Unidos, no período de 1997 a 2010, foram registrados aproximadamente 250 casos de utilização de informações privilegiadas3 - insider information pela SEC. Em junho de 2006, o Morgan Stanley, renomada empresa do ramo financeiro, foi multado em dez milhões de dólares (US$ 10 milhões) pela SEC em virtude de falhas no monitoramento sobre a negociação de títulos e valores mobiliários por funcionários da instituição, realizadas com base em informações privilegiadas – insider trading.

Recentemente, outro importante grupo da área financeira norte americana, Citigroup Global Markets foi condenado pela Financial Industry Regulatory Authority - FINRA a pagar penalidade no valor de setecentos e vinte e cinco mil dólares (US$ 725 mil), em virtude da não conformidade às regras norte americanas, as quais estabelecem como um dos requisitos necessários à divulgação nos relatórios de research de potenciais situações de conflitos de interesses. O Citigroup e as empresas afiliadas emitiram relatórios no período compreendido entre os anos de

1 Empresa norte americana pertencente em 1959 ao ramo da aviação. Atualmente especializada em

produtos e serviços de engenharia.

2 Securities and Exchange Commission – SEC representa a Comissão de Valores Mobiliários norte

americana.

3 O termo informações privilegiadas pode ser traduzido como

2007 a 2010, porém não apresentaram informações sobre relações comerciais preexistentes entre a instituição e as empresas objeto de análise dos relatórios.

No Brasil cita-se como exemplo de irregularidade, o processo de aquisição de ações da empresa Perdigão pela concorrente Sadia, ocorrido no ano de 2006, onde funcionários da alta administração da adquirente foram denunciados pelo uso indevido de informações privilegiadas - insider trading durante o processo da oferta pública. Em 2011, cinco anos após o fato, foi anunciada a condenação penal dos acusados, inédita até então no Brasil. Foi atribuída punição de reclusão, pelo período máximo de um ano e nove meses, multa pecuniária no valor aproximado de trezentos e cinquenta mil reais (R$ 350 mil), e proibição de exercício do cargo de administrador ou conselheiro fiscal de companhias abertas. Os envolvidos também foram penalizados no mercado norte americano pela Securities and Exchange Commisison – SEC com aplicação de multas pecuniárias, o que evitou assim, a abertura de processo criminal contra os mesmos no país.

Em 2006, o então diretor (Sergio Weguelin) da Comissão de Valores Mobiliários (CVM) do mercado brasileiro foi afastado por suspeita de vazamento de informações sobre o processo de aquisição, envolvendo as empresas de telefonia Oi e Telemar. Mediante informações confidenciais sobre o processo de reestruturação da empresa Oi, constatou-se volume anormal de ações da Telemar sendo negociadas no mercado brasileiro.

Aliado a importância do assunto ao mercado atual, ressalta-se também, que no meio acadêmico discute-se muito acerca dos assuntos mercado financeiro, padrões de governança corporativa adotados nas instituições financeiras, crimes relacionados às práticas do uso indevido de informações confidenciais – insider information. Entretanto ainda são escassas as publicações nacionais que versam sobre boas práticas de governança corporativa no que tange aos aspectos de Barreiras da Informação – Chinese Wall4.

Desta forma, este trabalho será desenvolvido em torno destes pilares, buscando-se avaliar o quão distante encontra-se o mercado brasileiro de outros mercados mundiais considerados como referências econômicas, como Estados Unidos e Inglaterra.

4 Termo alusivo a Muralha da China e representa mecanismos de controles que podem ser adotados

1.1. OBJETIVOS

Com base nos aspectos citados na seção Justificativa, esta pesquisa foi desenvolvida com o objetivo de estudar e analisar as legislações e regulamentações emitidas por órgãos reguladores, associações independentes e entidades autorreguladoras presentes no Brasil, Estados Unidos e Inglaterra, que forneçam diretrizes quanto aos aspectos de governança corporativa voltado aos bancos de investimentos, em especial relacionados ao assunto Barreiras da Informação - Chinese Wall.

O trabalho também buscou como segundo objetivo comparar como está regulamentado o mercado financeiro brasileiro em relação ao mercado norte americano e inglês, no que tange aos aspectos de Barreiras da Informação – Chinese Wall e, consequentemente identificar as divergências e similaridades entre as regulamentações emitidas nestes países.

1.2. PROBLEMA DE PESQUISA

A qualificação do Brasil como a sexta maior economia mundial e a forma como o país enfrentou a crise financeira, que atingiu referências mundiais no ano de 2008, como os Estados Unidos e importantes países da Comunidade Europeia, proporcionaram um reconhecimento internacional do país como sendo um local seguro para aplicação de recursos.

Conforme demonstrado na Figura 1, observa-se que as medidas internas adotadas ao longo dos últimos anos minimizaram os efeitos da crise e foi recebida de maneira positiva pelo mercado visto a curva que demonstra a tendência dos investimentos estrangeiros diretos5 no Brasil.

5 Investimentos estrangeiros diretos são os recursos provenientes de investidores que possuem 10%

Figura 1: Investimento Estrangeiro no Brasil

Fonte: IPEA – www.brasil.gov.br (acesso em 22 de outubro de 2012)

Estas situações fazem com que o nível de governança cobrado das empresas brasileiras seja o mesmo nível requerido em outros países, como Estados Unidos, Reino Unido, Alemanha, dentre outros.

Entende-se que o sistema financeiro nacional adota regras mais rigorosas do que às praticadas em outras potencias mundiais, para Pellegrini (2011), além das medidas apresentarem maior rigidez, também são mais conservadoras.

Desta forma, será que esta realidade pode também ser estendida ao universo de governança adotado nas empresas e instituições financeiras inseridas no mercado local? O presente trabalho está focado em responder a seguinte questão de pesquisa: Como o mercado financeiro brasileiro está regulamentado em relação ao mercado norte-americano e inglês no que tange aos aspectos da governança corporativa voltada aos bancos de investimentos, em especial no que se refere a Barreiras da Informação - Chinese Wall?

1.3. DELIMITAÇÕES

O foco da pesquisa limita-se a comparar legislações e regulamentações vigentes e oriundas dos principais órgãos reguladores, entidades autorreguladoras e associações independentes presentes no mercado financeiro do Brasil, Estados Unidos e Inglaterra.

A escolha destes países deve-se a fatores relacionados aos aspectos de governança corporativa, desenvolvimento e influência no setor econômico-financeiro,

0 10.000 20.000 30.000 40.000 50.000 60.000 70.000

Valores em US$ milhões

e principalmente pelas preocupações que os países demonstram acerca da manutenção de mercados transparentes e equitativos.

Baseada na pesquisa efetuada pela autora nota-se que tange assunto governança corporativa não há uma uniformidade entre os critérios adotados nos países analisados, uma vez que as ações colocadas em prática são direcionadas e desenvolvidas conforme as características do crescimento econômico e ambiente empresarial de cada um.

A escolha dos Estados Unidos deve-se ao fato, de que tanto no meio acadêmico como no mercado é comum à citação do país como referência positiva nas práticas de governança corporativa. Conforme Aldrighi (2003), o sistema norte americano tem como foco, gerenciar problemas de agência existentes entre acionistas e administradores das empresas, em virtude da excessiva delegação de poderes aos administradores, ademais, os contratos existentes possibilitam a execução de atividades que favorecem a priorização de benefícios e vantagens próprias, em detrimento aos interesses dos acionistas. Nesse contexto, as legislações e regulamentações, bem como as ferramentas de controles internos destacam-se como principais mecanismos de governança adotados nos Estados Unidos.

Outro aspecto relevante que incitou a escolha deste país deve-se à relevância no mercado financeiro e de capitais, o fato do país possuir o maior produto interno bruto do mundo, bem como devido ao gigantismo das empresas norte americanas e da influência que as mesmas exercem sobre as corporações de outros países. Além disso, conforme Compton (1990, p.3) a atividade bancária norte americana é vista como setor econômico com o maior excesso de regulamentações, restrições e inspeções.

A escolha do Reino Unido em específico à Inglaterra não está relacionada diretamente a magnitude econômica do país, que apresenta atualmente o sétimo maior produto interno bruto do mundo, atrás inclusive do Brasil, nem tampouco da referência que as corporações desta nacionalidade ocasionam nas demais.

Report. Em complemento, o sistema adotado na nação, destaca-se por marcantes características de proteção aos investidores.

1.4. MÉTODO DE PESQUISA

A abordagem metodológica deste trabalho foi realizada por meio de pesquisa bibliográfica, coleta de dados secundários e estudo descritivo sobre os tópicos mercados financeiros, bancos de investimentos, governança corporativa, informações privilegiadas - insider trading e Barreiras da Informação – Chinese Wall, órgãos reguladores e aspectos regulamentares que permeiam o ambiente brasileiro, norte americano e inglês.

Na pesquisa bibliográfica foram analisados livros, artigos, teses e outras publicações acerca dos temas e o objetivo foi proporcionar ao leitor entendimento sobre os princípios e conceitos. Ao pesquisar-se especificamente sobre o tema do presente trabalho, Barreiras da Informação – Chinese Wall - Governança Corporativa em Bancos de Investimentos, com foco nos aspectos regulamentares existentes no Brasil, Estados Unidos e Inglaterra, não foi detectada nesta pesquisa materiais que abordassem todos os requisitos destacados, tendo sido utilizado desta forma, análises segregadas pelos assuntos destacados no parágrafo anterior.

A coleta de dados secundários foi realizada com base em pesquisa realizada nos sites dos principais órgãos reguladores, organizações autorreguladoras e outras associações independentes inseridas no ambiente dos mercados financeiros e de capitais brasileiro, norte americano e inglês, onde foram obtidas as normas, regulamentações e manuais de melhores práticas emitidos.

Como fonte de dados secundários, foram realizadas buscas nos sites dos bancos centrais e comissões de valores mobiliários do Brasil (Banco Central do Brasil - BCB, Comissão de Valores Mobiliários - CVM), Estados Unidos (Federal Reserve - FED6, Securities and Exchange Commission – SEC7) e Inglaterra (Bank of England8; Financial Service Authority - FSA9).

6Federal Reserve – FED representa o Banco Central norte americano.

7 Securities and Exchange Commission – SEC representa a Comissão de Valores Mobiliários norte

americana.

A pesquisa também foi estendida para as entidades autorreguladoras brasileiras (Instituto Brasileiro de Governança Corporativa - IBGC, Associação Brasileira das Entidades do Mercado Financeiro e de Capitais - ANBIMA, Associação Nacional dos Bancos de Investimentos - ANBID, Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais - APIMEC, Comitê de Orientação para Divulgação de Informações ao Mercado e Associação Brasileira das Companhias Abertas - CODIM), norte americanas (Financial Industry Regulatory Authority - FINRA10) e entidades internacionais (Organisation for Economic Co-Operation and Development - OECD11, International Corporate Governance Network - ICGN12).

Para a Inglaterra, a pesquisa contemplou os órgãos reguladores oficiais no que se refere ao tema deste trabalho.

Com base nas pesquisas bibliográficas e na coleta de dados foi desenvolvido estudo descritivo, cujo foco concentrou-se na obtenção de conhecimento mais detalhado sobre os assuntos, assim como na análise das principais diferenças e similaridades existentes no Brasil, Estados Unidos e Reino Unido.

1.5. ESTRUTURA DO TRABALHO

O presente trabalho foi desenvolvido em cinco capítulos. O primeiro capítulo apresenta a visão geral sobre o assunto governança corporativa, legislações e regulamentações no que se refere aos mercados financeiros, expõem os objetivos gerais da pesquisa, problema de pesquisa, delimitações das análises, assim como discorre sobre a metodologia adotada, apresentando os métodos e fontes de dados consultadas no desenrolar deste trabalho.

No segundo capítulo será discorrido sobre mercado financeiro e bancos de investimentos. São apresentadas as conceituações relativas aos termos nos países objeto da pesquisa, também serão mostrados os principais órgãos reguladores,

9 Financial Service Authority – FSA autoridade governamental responsável pela supervisão do

mercado inglês.

10Financial Industry Regulatory Authority - FINRA compreende entidade reguladora independente do

mercado norte americano.

11Organisation for Economic Co-Operation and Development – OECD representa Organização para

Cooperação e Desenvolvimento Econômico – OCDE.

12 International Corporate Governance Network – ICGN representa a Organização Internacional de

associações independentes e entidades autorreguladoras. Foram abordadas definições sobre riscos e a respectiva associação dos mesmos ao mercado financeiro e bancos de investimentos. Por fim foi discorrido sobre as informações privilegiadas – insider information no ambiente dos bancos de investimentos.

O terceiro capítulo está centralizado no assunto Governança Corporativa, onde serão descritos além dos principais conceitos, um breve relato da história da governança no Brasil, Estados Unidos e Inglaterra, e os principais aspectos regulamentares vigentes nestas nações. Também será explanado o termo Barreiras da Informação – Chinese Wall e sua importância para as instituições financeiras.

O quarto capítulo foi subdividido em nove partes, onde será apresentada a análise dos dados e as principais considerações sobre os Conceitos, Políticas, Relatórios, Comportamentos, Segregação Física, Comunicação, Compensações Financeiras, Monitoramento e Penalidades inseridos nas legislações e regulamentações.

2. BANCO DE INVESTIMENTOS

Este capítulo é desdobrado em seis seções, que discorrem a respeito de conceituações sobre mercados financeiros, bancos de investimentos, órgãos reguladores, riscos associados, e sobre o uso de informações privilegiadas – insider information, sendo por fim apresentada a síntese do capítulo.

2.1. MERCADO FINANCEIRO

Apesar das tendências da globalização e consequentemente maior proximidade entre as culturas dos países, as estruturas financeiras das diferentes economias permanecem distintas.

Estas estruturas podem ser baseadas nos mercados ou nos bancos. As primeiras são caracterizadas por movimentações de recursos sustentadas no mercado de ações público e privadas, enquanto que, a estrutura baseada nos bancos, as principais movimentações são decorrentes de empréstimos bancários.

A estrutura adotada nos Estados Unidos é baseada no mercado, onde o volume de recursos decorrentes de empréstimos bancários é baixo, quando comparado aos recursos movimentados no mercado de ações. O sistema financeiro é marcado pela elevada quantidade de instituições fragmentadas em localizações geográficas distintas, onde, apesar da existência de bilionários grupos financeiros posicionados nos principais centros financeiros do país, há inúmeros bancos de pequeno porte que atendem comunidades menores e que concorrem com as grandes corporações. Este modelo diferencia-se dos adotados no Brasil e Reino Unido, onde há grandes instituições que operam no âmbito nacional, e que apresentam uma estrutura centrada nos mercado como nos bancos.

Para Andrezo e Lima (2007, p.1) definem o mercado financeiro por “conjunto de instituições e instrumentos destinados a oferecer alternativas de aplicação e captação de recursos financeiros”, para Rossetti (2006, p.14) o termo pode ser interpretado como:

Conjunto de intermediários e demais prestadores de serviços financeiros (auxiliares financeiros) que possibilitam a transferência de recursos dos agentes superavitários para os agentes deficitários.

Zanotta (2005, p.21) conceitua como:

Conjunto de operações realizadas entre as instituições financeiras e o público em geral [...], portanto, o mercado da intermediação financeira, sendo caracterizado pela interposição da instituição financeira entre aqueles que têm recursos disponíveis e aqueles que necessitam de financiamento.

Corsetti (2009, p.45) expõe:

Em uma economia de mercado, o sistema financeiro tem a função de prover os canais adequados mediante os quais os agentes deficitários obtêm os recursos necessários para seus projetos de investimento ao passo que os agentes superavitários têm a oportunidade de aplicar suas economias.

Inseridas no contexto dos mercados financeiros, situam-se as instituições financeiras, qualificadas como agentes intermediários nacionais ou internacionais. São segregadas em duas vertentes, as instituições monetárias ou bancárias e as instituições não monetárias ou não bancárias. Classificam-se como pertencentes ao primeiro grupo, àquelas que apresentam como finalidade, captar recursos por meio de depósitos à vista (recursos monetários) e consequentemente multiplicá-los. Agentes não monetários são as instituições que captam recursos no mercado, através da emissão de títulos e valores mobiliários ou títulos de crédito exercendo desta forma, função de intermediadores da moeda.

Figura 2: Precondições e funções da intermediação financeira. Fonte: ROSSETTI, J. P., (2002)

Conforme pesquisa, o mercado financeiro está segregado em quatro vertentes, que variam de acordo com a finalidade da operação. São elas: Mercado Monetário – operações de curto prazo que visam atender as necessidades momentâneas dos agentes econômicos e controlar liquidez monetária da economia; Mercado de Crédito – operações de curto e médio prazo, cujo objetivo é financiar bens duráveis aos consumidores ou fornecer capital de giro para as empresas; Mercado Cambial – relacionado à compra e venda de moedas estrangeiras; Mercado de Capitais – tem o objetivo de proporcionar financiamento de médio e longo prazo, principalmente capital fixo. Este mercado será abordado adiante, quando será discorrido sobre bancos de investimentos. Destaca-se a inclusão por parte de alguns autores para uma nova segmentação de mercado, o de Derivativos, relacionado a operações cujos valores derivam dos preços de outros ativos.

Ross et al (2002, p.36) segregam o mercado financeiro em Mercado Monetário - mercados de títulos de dívida que vencem em curto prazo, geralmente

i(OP): juros de operações passivas i(OA): juros de operações ativas

AGENTES ECONÔMICOS SUPERAVITÁRIOS

NACIONAIS E DO EXTERIOR Pessoas físicas Empresas Governos AGENTES ECONÔMICOS DEFICITÁRIOS NACIONAIS E DO

EXTERIOR Pessoas físicas Empresas Governos INTERMEDIÁRIOS FINANCEIROS Fluxos de dispêndios correntes e planejados Fluxos de dispêndios correntes e planejados Disponíveis e fluxos futuros de renda Disponíveis e fluxos futuros

Oferta de excedentes Procura por excedentes

PRINCIPAIS FUNÇÕES

Liquidação de transações Custória de excedentes Intermediação de recursos

CAPTAÇÕES

Depósitos à vista Depósitos à prazo Letras e obrigações Cotas de fundos de renda fixa

APLICAÇÕES Operações de empréstimos e financiamentos

Receitas operacionais de intermediação:

no prazo inferior a um ano; e Mercado de Capitais - mercados de títulos de dívida que vencem em longo prazo, geralmente em período superior a um ano.

Quando o foco é Sistema Financeiro, Rossetti apud Cardim et al (2006, p.15) definem o mesmo como:

Conjunto de mercados financeiros existentes numa dada economia, pelas instituições financeiras participantes e suas inter-relações e pelas regras de participação e intervenção do poder público nessa atividade.

Para Mellagi Filho e Ishikawa (2000, p.17), o termo caracteriza um “conjunto de instituições e operações ocupadas com o fluxo de recursos monetários entre agentes econômicos”. Rossetti (2006, p 17) cita:

Sistema Financeiro Nacional (SFN) é composto pelos intermediários financeiros e demais prestadores de serviços financeiros, pelos instrumentos financeiros por eles utilizados e pelas instituições públicas reguladoras e fiscalizadoras de mercado.

No conceito de Fortuna (2008, p.16) entende-se como “conjunto de instituições que se dedicam, de alguma forma, ao trabalho de propiciar condições satisfatórias para a manutenção de um fluxo de recursos entre poupadores e investidores”.

Oliveira e Pacheco (2005, p.14) definem Sistema Financeiro Nacional como: “conjunto de instituições que atuam no processo de conciliar interesses de agentes deficitários e superavitários e de converter poupança em investimento”, para Andrezo e Lima (2007, p.37), o termo pode ser entendido como:

Conjunto de instituições que integram o mercado financeiro, quer regulamentando e fiscalizando seus participantes (agentes normativos), quer facilitando a transferência de recursos financeiros entre poupadores e tomadores (instituições financeiras).

Conforme citado por Zanotta (2005, p.18) e também por Alonso (2009, p.29), o artigo 192 da Constituição Federal Brasileira direciona que “O sistema financeiro nacional, deve ser estruturado de forma a promover o desenvolvimento equilibrado do País e a servir os interesses da coletividade”.

mercado, é composto pelas seguintes entidades: Conselho Monetário Nacional (CMN), órgão deliberativo máximo do sistema financeiro nacional, que fixa as diretrizes das políticas monetárias, creditícias e cambiais do país; Banco Central do Brasil (BCB) que atua como órgão executivo central do sistema financeiro, está incumbido por executar e cumprir as resoluções do CMN; Comissão de Valores Mobiliários (CVM) órgão normativo do SFN, voltado para desenvolver, disciplinar e fiscalizar o mercado de valores mobiliários, exceto os títulos emitidos pelo Tesouro Nacional ou sistema financeiro; Conselho de Recursos do Sistema Financeiro Nacional (CRSFN) responsável por julgar os recursos interpostos das decisões relativas às penalidades administrativas provindas do BCB e CVM; Superintendência de Seguros Privados (SUSEP), autarquia que controla e fiscaliza o mercado de seguros, previdência complementar aberta, capitalização e resseguro; Secretaria da Previdência Complementar13 (SPC) que fiscaliza e supervisiona as entidades fechadas de previdência complementar. Já o subsistema de intermediação é representado por instituições responsáveis pela operacionalização e transferência de recursos, composto pelos agentes especiais, os quais apresentam características do sistema normativo e de intermediação, assim como pelas demais instituições bancárias, não bancárias e auxiliares do mercado financeiro.

13 Em 2004, com a medida provisória número 233 a SPC foi extinta, sendo criada a Superintendência

Figura 3: Organograma do Sistema Financeiro Nacional Fonte: FORTUNA, E. (2008)

* Instituições Financeiras Monetárias ** Instituições Financeiras Não-Monetárias

Instituições Auxiliares de Mercado Financeiro Instituições Administradoras de Recursos Instituições Não-Financeiras, mas Participantes do Mercado Financeiro

Instituições Ligadas aos Sistemas de Previdência e Seguros

*** Instituições e Sistemas de Registro, Liquidação e Custódia de Títulos

SISTEMA FINANCEIRO

COMISSÃO DE VALORES MOBILIÁRIOS CONSELHO DE RECURSOS DO SFN

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS SECRETARIA DE PREVIDÊNCIA

COMPLEMENTAR SUBSISTEMA DE AGENTES ESPECIAIS DEMAIS INSTITUIÇÕES BANCÁRIAS, NÃO-BANCÁRIAS

BANCO DO BRAISL * BANCO DE DESENVOLVIMENTO

ECONÔMICO E SOCIAL ** BANCOS COMERCIAIS E MÚLTIPLOS

COM CARTEIRA COMERCIAL * BANCOS REGIONAIS DE DESENVOLVIMENTO **

BANCOS COOPERATIVOS E COOPERATIVAS DE CRÉDITO *

CAIXA ECONÔMICA FEDERAL *

SISTEMA BRASILEIRO DE

POUPANÇA E EMPRÉSTIMO

BANCOS MÚLTIPLOS COM CARTEIRA IMOBILIÁRIA ** SOCIEDADE DE CRÉDITO

IMOBILIÁRIO ** ASSOCIAÇÕES DE POUPANÇA E EMPRÉSTIMO ** SOCIEDADE DE CRÉDITO,

FINANCIAMENTO E INVESTIMENTO ** BANCOS MÚLTIPLOS COM CARTEIRAS DE INVESTIMENTO DE ACEITE OU LEASING**

BANCOS DE INVESTIMENTOS ** SOCIEDADE DE CRÉDITO AO

MICROEMPREENDEDOR ** SOCIEDADE DE ARRENDAMENTO

MERCANTIL

AGÊNCIAS DE FOMENTO COMPANHIAS HIPOTECÁRIAS **

BOLSAS DE VALORES/BOLSAS DE MERCADORIAS E FUTUROS CORRETORAS E DISTRIBUIDORAS DE VALORES

MOBILIÁRIOS/AGENTES AUTÔNOMOS

SOCIEDADES DE INVESTIMENTO, FUNDOS DE

EMPRESAS DE FACTORING ADMINISTRADORAS DE CARTÕES DE CRÉDITO

ENTIDADES ABERTAS DE PREVIDÊNCIA COM-PLEMENTAR, ENTIDADES FECHADAS DE PREVI-DÊNCIA COMPLEMENTAR, SEGURADORAS, SO-CIEDADES DE CAPITALIZAÇÃO E SOSO-CIEDADES

2.2. BANCO DE INVESTIMENTOS

Os Bancos de Investimentos são instituições financeiras não monetárias, inseridas no âmbito dos mercados de capitais. Atuam como intervenientes obrigatórios, e não assumem posições de risco, uma vez que não desempenham função de captação e repasse de recursos. São considerados como geradores de crédito de médio e longo prazo, os quais ocorrem por meio de repasses de recursos de crédito captados no mercado nacional e internacional, subscrição de valores mobiliários, dentre outros.

Das operações envolvendo mercados de capitais, desempenhadas pelos bancos de investimentos, citam-se: Fusões e Aquisições - junção de duas ou mais empresas, ocasionando a transferência integral de ativos e passivos das companhias fundidas; Incorporações – união de duas ou mais empresas, da qual apenas uma preserva a identidade original; Cisão - união de duas ou mais empresas, onde a empresa originadora transfere apenas parte de seus ativos para nova empresa, sendo mantidas suas atividades; Emissão de valores mobiliários (ações, bônus de subscrição, debêntures ou notas promissórias) ao público, conhecidas como abertura de capital, onde as ações da empresa são registradas em bolsas de valores e a colocação no mercado ocorre por meio de Ofertas Públicas de Ações (OPA), ou também conhecidas como Initial Public Offering (IPO), as quais necessitam de um intermediário financeiro, responsável pela coordenação da operação.

Destaca-se como grande marco na história dos bancos de investimentos no mundo a promulgação pelo congresso norte americano, do Ato Bancário ou Lei Glass-Steagall no ano de 1933, o qual restringiu aos bancos comerciais, a venda de serviços relacionados aos bancos de investimentos. Conforme Santos (2005, p.40):

O modelo introduzido pelo Bank Act, também conhecido como Glass

Steagal Law, de 1933, promoveu uma clara separação entre os campos de atuação das instituições financeiras.

capitais, estabeleceu medidas para seu desenvolvimento e estruturou o sistema de distribuição de títulos e valores mobiliários.

Conforme estabelece a Resolução número 2.624, emitida em 1999, pelo Conselho Monetário Nacional, órgão superior do Sistema Financeiro Nacional, estas instituições são caracterizadas como:

Instituições financeiras de natureza privada, especializadas em operações de participação societária de caráter temporário, de financiamento da atividade produtiva para suprimento de capital fixo e de giro e de administração de recursos de terceiros.

Fortuna (2008) define banco de investimentos como meios para canalização de recursos de médio e longo prazo para suprir capital fixo ou capital de giro das empresas e expõe:

Seu objetivo maior é o de dilatar o prazo das operações de empréstimos e financiamento, sobretudo para fortalecer o processo de capitalização das empresas, através da compra de máquinas e equipamentos de subscrição de debêntures e ações.

Para Gremaud et al (2002, p.589) os bancos de investimentos foram criados a partir da reforma financeira ocorridos no período compreendido entre os anos de 1964 e 1966, que tinha como foco, dinamizar o mercado de capitais no país. Zanotta (2005, p.22) define o termo banco de investimentos como:

Conjunto de operações realizadas entre pessoas físicas e/ou jurídicas, que consistem na capitação de capitais de forma direta entre poupadores de recursos financeiros e tomadores de capital.

Ross et al (2002, p.439) conceituam o papel dos bancos de investimentos nas atividades de emissão de títulos como:

Instituições situadas no centro do processo de emissão de novos títulos. Fornecem assessoramento, distribuem os títulos (após investigar a recceptividade) e subscrevem o montante a ser captado com a emissão. Assumem o risco de que o preço de mercado possa variar entre a data de fixação do preço de oferta e o momento em que os títulos são vendidos.

de originação, underwriting14, marketing15, estruturação, sindicalização e precificação

dos títulos. Também auxiliam no processo de fusões e aquisições, reestruturações financeiras e corporativas, vendas de ativos, combinações de negócios e subscrição de dívidas ou de capital.

No Reino Unido, os bancos ou empresas de investimentos executam regularmente os serviços financeiros ou de investimentos para terceiros, dentre os quais se destacam as execuções de ordens de compra e venda de títulos próprios e de clientes, gerenciamento carteiras ou portfólio, recomendações de investimentos, subscrição e colocação de instrumentos financeiros no mercado, bem como intermediação de operações entre clientes.

2.3. ÓRGÃOS REGULADORES – BRASIL, ESTADOS UNIDOS E INGLATERRA

No geral, a regulamentação do mercado financeiro é restrita e rigorosa, pois estes ambientes podem ser considerados como os alicerces que possibilitam o desenvolvimento do país e permite a transferência de recursos econômicos.

A regulamentação do mercado tem por objetivo, mitigar os riscos sistêmicos ou sistemáticos, relacionados a eventos imprevistos, e que podem afetar de forma significativa a economia real. Funciona como mecanismo de proteção dos consumidores contra eventuais comportamentos excessivos e oportunistas, adicionalmente, são ferramentas que proporcionam maior eficiência ao sistema, minimizando barreiras de entrada e estimulando as concorrências.

Conforme Zanotta (2005, p.47) a regulamentação consiste na:

Atividade do Estado de editar medidas legislativas, administrativas e convencionais que, de maneira restritiva ou meramente indutiva em relação à liberdade privada, determinam, controlam ou influenciam o comportamento dos agentes econômicos, tendo em vista evitar danos aos interesses sociais definidos no marco da Constituição e orientá-los em direções socialmente desejáveis.

Compoton (1990, p.308-309) cita como fatores primordiais para a elevada quantidade de restrições e regulamentações, o fato das instituições financeiras serem detentoras de um predominante percentual dos depósitos à vista existente

14 Underwriting é o processo subscrição de títulos e valores mobiliários.

numa economia, colocando-as no patamar de controladores da base monetária de um país, além disso, assim como o governo federal, também possuem a capacidade de criação de dinheiro, e acima de tudo, devem assegurar a confiança do público, garantindo a segurança dos recursos neles aplicados. Ademais não pode ser esquecido o fato de que as atividades desempenhadas por estas instituições interferem diretamente em qualquer outro setor econômico de uma nação.

Independentemente do país e das características que o permeiam, destaca-se como principal autoridade reguladora de um sistema financeiro, o Banco Central. Conhecido também como o banco dos bancos tem por finalidade, garantir a estabilidade dos demais participantes inseridos no ambiente.

Gremaud et al (2002, p.231) define Banco Central como “o órgão responsável pela condução da política monetária, mediante a utilização de instrumentos disponíveis para controlar a oferta de moeda do país”.

No Brasil, o Banco Central do Brasil, é uma autarquia federal integrante do Sistema Financeiro Nacional que exerce papel de autoridade monetária. É o gestor do sistema financeiro, executor das políticas monetárias, além de ser também, o órgão fiscalizador das instituições participantes do mercado. Tem como principais objetivos, zelar pela liquidez econômica, manter os níveis adequados das reservas internacionais, estimular a formação de poupança de forma a atender as necessidades dos investimentos, garantir estabilidade e promover aperfeiçoamento constante do Sistema Financeiro Nacional.

No mercado norte americano, o Banco Central, adota como modelo de atuação, o atendimento às necessidades do sistema bancário, regulamentação e refinanciamento de seus participantes, sendo representado Federal Reserve (FED). Possui como principais responsabilidades, conduzir política monetária nacional, de forma a garantir adequada utilização dos recursos, estabilidades de preços, supervisionar e regular as instituições bancárias, manter estabilidade do sistema financeiro nacional e, prover serviços financeiros às instituições e governo.

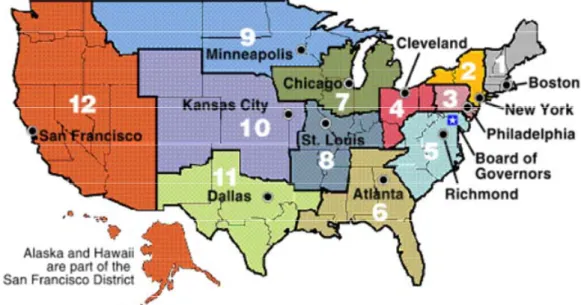

relatórios emitidos ao Congresso Nacional e através das reuniões dos representantes com executivos e presidência do país. Outro aspecto que diferencia o modelo norte americano consiste na existência de doze bancos distritais localizados nas principais cidades do país, conforme demonstrado na Figura 4 (Boston, Nova Iorque, Filadélfia, Cleveland, Richmond, Atlanta, Chicago, Saint Louis, Mineápolis, Cidade Kansas, Dalas e São Francisco). Esta segregação decorre do Federal Reserve Act16, que estabelece a divisão do país em um mínimo de oito e máximo de doze cidades denominadas Federal Reserve Cities17. A definição das cidades distritais considera a conveniência e curso habitual dos negócios, de modo que a mesma, não necessita ser coincidente com qualquer limite de estado e pode ser reajustada caso seja julgado procedente.

Figura 4: Limites Distritais do Federal Reserve – FED

Fonte: www.federalreserve.gov (acesso em 10 de outubro de 2012)

O modelo de atuação do Banco Central britânico assim como o europeu, pode ser caracterizado como facilitador dos financiamentos do governo. O Banco Central da Inglaterra, Bank of Engalnd, conhecido também como Old Lady of Threadneedle Street, foi criado no ano de 1694, porém, apenas em 1997 tornou-se independente. Além de ser o banco dos bancos, também fornece serviços aos clientes e gerencia o mercado de câmbio e as reservas de ouro do país. Tem como objetivo promover e

16 Federal Reserve Act representa a Lei do Banco Central Norte Americano.

manter a estabilidade monetária e financeira, contribuir para a saúde econômica e tornar o sistema financeiro mais eficiente.

Entende-se como estabilidade monetária a garantia do valor da moeda e a manutenção crescimento econômico não inflacionário, enquanto que a estabilidade financeira é caracterizada por assegurar a estabilidade do sistema como um todo, o que exclui a supervisão individual de cada entidade participante do mercado.

A supervisão do mercado inglês é de responsabilidade do Financial Service Authority (FSA) uma autoridade instituída pelo governo, que atua de forma independente e tem como responsabilidade regular o mercado de serviços financeiros, através da emissão de diretrizes e orientações e, visa garantir a confiança do mercado, a sensibilização do público, proteção dos consumidores, bem como a redução de crimes financeiros.

Além dos bancos centrais, quando o assunto refere-se ao mundo dos mercados financeiros e de capitais, devemos destacar também, o papel exercido pelas comissões de valores mobiliários, entretanto quanto ao território britânico, essa função é desempenhada pelo próprio FSA.

No Brasil este órgão é representado pela Comissão de Valores Mobiliários - CVM, entidade de apoio às autoridades monetárias brasileiras, como Banco Central e Conselho Monetário Nacional, é indicada como autarquia federal vinculada ao Ministério da Fazenda. Tem como principais atribuições, regulação e fiscalização do mercado de títulos e valores mobiliários no que diz respeito à normatização, regulamentação, desenvolvimento, controle e fiscalização, de forma a estimular a aplicação de poupança no mercado acionário.

Seu principal objetivo é assegurar o funcionamento eficiente das bolsas de valores e instituições auxiliares, proteger os participantes do mercado contra as emissões irregulares e atos ilegais, que podem prejudicar a formação do preço nos mercados primários e secundários, evitar e coibir práticas fraudulentas ou condições artificiais de demanda na oferta ou preço de valores mobiliários negociados, assegurar ao público o acesso às informações sobre valores mobiliários negociados e companhias emissoras, proporcionar práticas comerciais equitativas, além disso, desempenha papel fundamental na prevenção e repressão de práticas de informações privilegiadas, também conhecidas como insider information.

com o Ato sobre Valores Mobiliários - Securities Exchange Act of 1934, a qual tem como principal função a proteção dos investidores, garantir um mercado justo, eficiente e ordenado, interpretar as leis federais, emitir e atualizar as regras em linhas às diretrizes federais, estaduais, e de outros países, inspecionar empresas e entidades que participam do mercado, como bancos, corretoras, entidades autorreguladoras, conhecidas como Self Regulatory Organizations (SROs).

Além dos bancos centrais e comissões de valores mobiliários, merece destaque no âmbito regulatório do mercado financeiro, de capitais e bancos de investimentos, outras autoridades reguladoras ou associações independentes, que auxiliam na implementação de boas práticas de governança. Conforme Zanotta (2005, p.83), define-se como autorregulação:

Poderes de normatização e fiscalização conferidos aos próprios membros de um determinado segmento da economia em relação às suas atividades, organizados em instituições ou associações privadas, com o objetivo de manutenção de padrões éticos elevados.

Estas entidades exercem importante papel, pois atuam com mais eficiência quando comparadas aos órgãos reguladores estatais, uma vez que dominam de maior conhecimento das operações, práticas de mercado e possuem maior flexibilidade na edição e implementação das normas. As aprovações das legislações emanadas por órgãos reguladores estatais necessitam ser submetidas a diversos níveis hierárquicos de aprovação, enquanto que nas entidades autorreguladoras a aprovação está sob a mesma estrutura.

No Brasil destaca-se a Associação Nacional dos Bancos de Investimentos (ANBID), cuja responsabilidade era de representar e articular o mercado de capitais brasileiro, assim como ser a principal provedora de informações do mercado de capitais. Em outubro de 2009 esta entidade passou a constituir a Associação Brasileira das Entidades do Mercado Financeiro e de Capitais (ANBIMA), que atua como representante das instituições do mercado de capitais brasileiro. É uma entidade autorreguladora voluntária, sendo composta por instituições financeiras e não financeiras do mercado brasileiro.

certificação dos profissionais, representação política institucional frente ao governo e entidades representativas congêneres do mercado e, no intercâmbio internacional com outras confederações de profissionais.

Já no âmbito geral das empresas situadas no território brasileiro, a Associação Brasileira das Companhias Abertas (ABRASCA) torna-se uma importante referência, pois tem como um de seus princípios a busca por uma maior eficácia, modernização e produtividade para a economia brasileira. Visa democratização do capital, busca o crescimento dos mercados de capitais e disseminação de informações sobre os seus principais títulos.

É importante citar também no mercado brasileiro, o papel desempenhado pelo Comitê de Orientação para Divulgação de Informações ao Mercado (CODIM), composto de representantes de entidades e associações brasileiras, criado para fornecer orientações e sugestões sobre divulgações de informações para companhias abertas, profissionais de relações com investidores, analistas de investimentos, investidores, administradores de recursos, dentre outros. Procura propiciar ao público qualidade, transparência, tempestividade, acessibilidade e detalhamento dos dados e informações.

Com relação a aspectos de governança no Brasil, é imprescindível ressaltar o Instituto Brasileiro de Governança Corporativa (IBGC), uma entidade sem fins lucrativos que visa a excelência em governança. É composto por pesquisadores e especialistas, possui significativa atuação no mercado brasileiro e internacional, é considerado como precursora na introdução do conceito “governança” no país, sendo entidade responsável pela elaboração do Código de Melhores Práticas de Governança Corporativa.

fundada em 1995 e formada por investidores institucionais18, empresas, acadêmicos,

tem por objetivo elevar os padrões de governança adotados nos países e empresas, uma vez que elevados padrões de governança são essenciais para as companhias.

Para o mercado americano, é importante destacar a atuação da Autoridade Regulatória das Instituições Financeiras, conhecida como Financial Industry Regulatory Authority (FINRA), entidade reguladora independente, criada em 2007, que surgiu com a fusão entre a extinta Associação Nacional de Operadores de Valores Mobiliários, a National Association of Securities Dealer (NASD) e a autoridade Regulatória da Bolsa de Nova Iorque, a NYSE Regulation Inc. Tem como escopo a proteção dos investidores do mercado norte americano, garantindo um mercado de títulos e valores mobiliários íntegro, eficiente e justo. É responsável por supervisionar a aderência dos participantes à principal legislação voltada ao mercado financeiro, a Lei de Valores Mobiliários, conhecido como Exchange Act, bem como por estabelecer ações de combate à fraude. Ressalta-se que as regras da Bolsa de Valores de Nova Iorque, New York Stock Exchange (NYSE) incorporaram aquelas estabelecidas pela FINRA.

A NYSE Regulation Inc. é uma organização independente, autorreguladora e sem fins lucrativos, cujo objetivo é garantir a proteção dos investidores, bem como a integridade do mercado financeiro, através do estabelecimento de políticas e regulamentações. Responsável por monitorar a aderência e conformidade das empresas listadas às regras e leis que permeiam assuntos voltados ao mercado de títulos norte americano. Destaca-se que todas as regras estabelecidas pela entidade são submetidas à aprovação da comissão de valores mobiliários norte americana, a Securities and Exchange Commission (SEC).

Quanto ao mercado inglês, a pesquisadora contemplou apenas os órgãos reguladores oficiais, Bank of Engand e Financial Service Authority – FSA.

18 Investidores Institucionais são aqueles que administram elevados volumes de recursos,

2.4. RISCOS ASSOCIADOS AO MERCADO FINANCEIRO

Oliveira e Pacheco (2005, p.245) conceituam a palavra risco como:

Incerteza quanto ao resultado futuro de um investimento que pode ser medido matematicamente. Numa definição mais simples, pode-se dizer que risco é a probabilidade de que ocorra algo não esperado quanto ao retorno do investimento, ou a probabilidade de ocorrer algo diferente do esperado.

Os riscos sempre vão existir, mas seus impactos podem ser minimizados caso a administração consiga identificar e monitorar os principais fatores internos ou externos que podem impactar negativamente o negócio da empresa.

A gestão de riscos apresenta extrema importância no contexto empresarial, em um mercado de capitais perfeito, a gestão de riscos poderia ser considerada como fator irrelevante para as empresas, entretanto, na realidade a qual vivemos cujas características apresentam-se distantes do mercado ideal, é primordial a adoção de tais práticas. A existência de riscos ou mesmo as alterações inesperadas dos fatores de riscos podem ocasionar o aumento dos níveis de endividamento e liquidez das empresas, alterações no crescimento econômico da instituição, queda nos valores de mercado, aumento da probabilidade de ocorrência de perdas financeiras e a inibição de melhores performances pela companhia.

O conceito da palavra risco pode variar de acordo com o campo de conhecimento de cada área de atuação, entretanto como definição geral, entende-se como a condição adversa que pode impactar o atendimento dos resultados desejados pelo indivíduo ou instituição. No geral, a palavra risco é utilizada em sentido negativo, como significado do termo incerteza. Desta forma, incerteza é a impossibilidade de avaliar ou prever a ocorrência de fatos com objetividade e segurança, sendo decorrente da falta de informações ou da impossibilidade de prever o futuro.

perdas que o mesmo pode ocasionar, proporcionando em muitas situações a tomada de decisões não racionais.

Na literatura observa-se que no mercado financeiro os riscos são segregados em seis tipos: Risco de Liquidez – perdas decorrentes pela incapacidade de honrar os compromissos financeiros no vencimento; Risco Legal - não cumprimento de leis, regras, regulamentações, acordos, práticas vigentes ou padrões éticos; Risco de Mercado - possibilidade de perdas oriundas de variações nos valores de mercado de posições ativas sujeitas à variação cambial, taxa de juros, preços das ações e dos preços de mercadorias (commodities); Risco de Crédito – probabilidade do não cumprimento das obrigações na data e condições previamente estipuladas pela contraparte, fornecedor ou investidor; Risco Operacional – possíveis perdas financeiras decorrentes de contratempos operacionais, como exemplo, falhas sistêmicas, falhas humanas ocorridas na execução e monitoramento das atividades; Risco de Imagem - perdas decorrentes de a instituição ter seu nome desgastado junto ao mercado ou às autoridades, em razão de publicidade negativa, que podem ser verídicas ou não.

Nas atividades de intermediações financeiras, onde os bancos de investimentos exercem papel importante, os principais riscos relacionados referem-se ao risco de crédito, legal, operacional e, principalmente o risco de imagem que pode além de causar perdas financeiras, colocar as instituições em desvantagens perante os concorrentes de mercado.

Como forma de minimizar os riscos inerentes torna-se fundamental o gerenciamento continuo dos mesmos, que contempla a identificação, implementação de ferramentas de controle, prevenção e o constante monitoramento das mesmas. Conforme Vieira (2007, p.32):

A melhoria da qualidade das informações prestadas pela empresa e a ampliação dos direitos concedidos aos acionistas que, em última análise, são os postulados da boa governança corporativa, reduzem as incertezas no processo de avaliação e, consequentemente favorecem a obtenção de financiamento, via redução de riscos. Assim, em virtude do aumento da confiança, haverá a redução do risco.

Importante ressaltar que a minimização dos riscos tem forte influencia na precificação dos títulos e valores mobiliários da empresa.

2.5. INFORMAÇÕES PRIVILEGIADAS - INSIDER TRADING

A utilização indevida de informações privilegiadas pode ser considerada como uma das causas do risco legal e de imagem citado anteriormente. Informações privilegiadas ou insider trading são caracterizadas pelo uso de informações restritas, ou seja, aquelas não divulgadas ao público e que são utilizadas indevidamente, visando à obtenção de benefícios irregulares ou como ferramentas para evitar perdas e prejuízos. No mercado financeiro, especificamente no universo dos bancos de investimentos, esta prática é comum em situações onde são atribuídas classificações ou avaliações, termo conhecido como rating, que são opiniões sobre determinados investimentos, títulos ou empresas e que serão utilizados futuramente como base para a tomada de decisões. Sendo assim, coibir o risco relacionado à prática de insider trading é fundamental para propiciar condições equitativas no mercado de valores mobiliários.

Informações privilegiadas – insider trading são consideradas condutas indevidas relacionadas a dinheiro ou ao mercado financeiro, muitas vezes são renomadas de crimes financeiros. Contudo, a comprovação destes atos apresenta extrema complexidade, uma vez que nem sempre existem fatos concretos sobre os mesmos, sendo assim primordial a adoção de medidas preventivas para inibir eventuais irregularidades.

Alonso (2009, p.125-126) destaca que:

Não é qualquer informação que pode ser objeto do crime de insider trading,

mas sim a chamada informação privilegiada. Destaque-se, contudo, pela inexistência de uma conceituação precisa do que vem a ser a informação privilegiada.

Conforme Corsetti (2005, p.104) “O insider tem condições de fazer antecipadamente uma avaliação econômica da empresa que os demais participantes do mercado não são capazes de fazê-lo”.

empresas e como elas direcionam seus funcionários para minimizar tais riscos. Para maior dimensionamento da importância do assunto, ressalta-se no código a existência de mecanismos de controles provenientes dos órgãos reguladores, entidades independentes e autorreguladores.

No Brasil conceitua-se como insider trading, a negociação de valores mobiliários, para si próprio ou terceiros, em posse de informações relevantes que não são de conhecimento público, as quais são referentes a fatos, ocorridos nos negócios da companhia e que possam influenciar, de modo ponderável, na decisão dos investidores do mercado, ou nas decisões de venda ou compra dos valores mobiliários de sua emissão. Conforme Corsetti (2009, p.56):

As informações privilegiadas dizem respeito a matérias relevantes e que, se divulgadas ao público, em momento inoportuno, podem trazer prejuízos para a empresa, como, por exemplo, o cancelamento de um negócio ou a interferência de um controle.

Quando nos referimos ao mercado norte americano, o termo também faz referência a negociações com base em informações relevantes e não públicas, e que tem como objetivo, obter benefícios (lucros) ou evitar perdas no mercado financeiro (mercado de ações). Também é considerado como práticas de insider trading o fornecimento de dicas para terceiros de informações não públicas, bem como o uso de informações provenientes de terceiros para benefício próprio.

No Reino Unido, considera-se insider, qualquer pessoa que detenha inside information, decorrentes do desempenho de atividades administrativas ou gerenciais em uma empresa emissora de um valor mobiliário, da participação no capital de uma empresa emissora de título ou derivativo, pelo desempenho de atividades criminosas ou por outros meios, sendo que a sua disponibilização produz efeitos significantes no preço do título (investimento), e que visem práticas abusivas de mercado.

2.6. SÍNTESE

Este capítulo apresentou os principais conceitos sobre mercado financeiro, bancos de investimentos e órgãos reguladores presentes no ambiente brasileiro, norte americano e inglês.

Nota-se que o mercado financeiro em especial o de capitais é importante canal de obtenção de recursos e um meio de crescimento para um país. A internacionalização e o crescimento acelerado destes mercados pressionam pela existência de fiscalizações mais rígidas, de forma a assegurar os direitos dos investidores, minimizar os riscos relacionados e proporcionar ambientes mais transparentes e compatíveis aos padrões adotados nas principais potências mundiais.

Assim como a globalização faz crescer as economias também faz emergir novos riscos que ameaçam as empresas e os cidadãos. No mercado financeiro, o uso indevido de informações privilegiadas, insider trading, apesar das diferenças culturais e muitas vezes conceituais, são práticas comumente combatidas nos países, pois colocam em risco as instituições financeiras, as operações e os organismos reguladores. Entretanto o embate ao insider trading possui elevado grau de dificuldade, visto que sua comprovação por muitas vezes não são factíveis.

Desta forma, os órgãos reguladores deixam de ser apenas coadjuvantes e passam a desempenhar papéis centrais. Contudo, a lentidão e burocratização destes organismos nem sempre acompanham o ritmo acelerado das instituições fazendo-se necessário a criação das associações independentes e entidades autorreguladoras para auxiliar no controle dos mercados.

Esta situação é claramente percebida no ambiente brasileiro, em especial o mercado financeiro. Uma vez que há expressiva quantidade de organizações não governamentais que auxiliam na regulação das instituições financeiras, bem como na luta contra o uso indevido de informações privilegiadas – insider information.

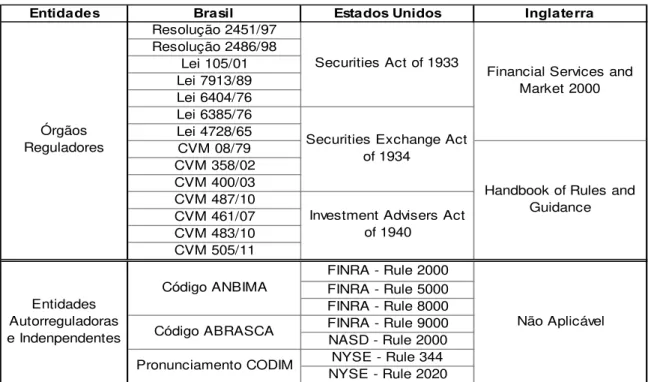

Figura 5: Principais Órgãos Reguladores, Associações Independentes e Entidades Autorreguladoras – Vigentes no Brasil, Estados Unidos e Inglaterra.

Fonte: Elaborado pelo autor

Entidades Brasil Estados Unidos Inglaterra

Banco Central do Brasil FED Bank Of Engalnd

CVM SEC FSA

ANBIMA/ANBID APIMEC ABRASCA

CODIM IBGC OCDE / OECD Órgãos

Reguladores

Entidades Autorreguladoras e Indenpendentes

OECD FINRA

NYSE

3. GOVERNANÇA CORPORATIVA

Neste capítulo foram abordados os principais conceitos sobre governança corporativa, aspectos regulamentares abordados no Brasil, Estados Unidos e Inglaterra, assim como será discorrido sobre o termo Barreiras da Informação - Chinese Wall. Por fim, será apresentada síntese do capítulo.

3.1. CONCEITOS E PRINCÍPIOS

Governança Corporativa pode ser entendida como um conjunto de princípios e mecanismos utilizados para proporcionar boas práticas de mercado e consequentemente possíveis retornos financeiros aos investidores. Tem papel fundamental no desenvolvimento das organizações, uma vez que a adoção de boas práticas aumenta a confiança dos investidores nacionais e internacionais, reduz o custo do capital, atrai fontes de financiamentos estáveis o que possibilitará uma melhor avaliação (rating) da empresa. O assunto foca na separação de gestão e propriedade, ou seja, conflitos de agência relacionados aos conflitos de interesse entre os proprietários e executivos das empresas, conhecido como “Teoria das Agências”.

O desenvolvimento e o crescimento das corporações em diferentes países favorecem situações onde profissionais executam as atividades de administração e gestão das empresas. Contudo, a delegação de responsabilidades a terceiros com foco principal em maximizar o valor da empresa aos acionistas, a necessidade de manutenção do emprego, e consequentemente a necessidade de defender os seus próprios interesses, favorecem ao surgimento do conflito de interesses, sendo desta forma, fundamental a adoção de boas práticas de governança corporativa.

contratos abrangentes, contendo direcionadores que possibilitam tomadas de decisões e assunções de riscos muitas vezes em benefício próprio e não do coletivo. Jensen e Meckling defendem que o conflito das agências decorre da ausência de agentes perfeitos, visto que a natureza humana apresenta como tendência defender as necessidades e vontades próprias.

A definição a respeito do termo Governança Corporativa varia de acordo com o foco onde o assunto é tratado. Para Andrade e Rossetti todas as definições e conceituações podem ser sintetizadas através dos cinco (5) P’s, representados pelos princípios, propósitos, processos, práticas e poder.

Para Andrade e Rossetti (2006, p.26):

Boas práticas de governança são fundamentais para controlar riscos dos investimentos nas empresas abertas – especialmente decorrentes do ambiente competitivo, dos processos de gestão de seus ativos físicos, financeiros e intangíveis e dos associáveis à qualidade das informações que orientam e sustentam as decisões dos investidores.

Conforme CVM a governança corporativa é o conjunto de práticas que tem por finalidade aperfeiçoar o desempenho de uma companhia ao proteger todas as partes interessadas, tais como os investidores e credores, facilitando o acesso ao capital. Monks e Minow (2002, p.1) definem como “a relação entre vários participantes existentes para determinar a direção e performance da empresa”, para o IBGC (2009, p.19) é o:

Sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre proprietários, Conselho de Administração, Diretoria e órgãos de controle. As boas práticas de Governança Corporativa convertem princípios em recomendações objetivas, alinhando interesses com a finalidade de preservar e otimizar o valor da organização, facilitando seu acesso a recursos e contribuindo para sua longevidade.

A OECD defende que adequadas estruturas de governança desempenham papéis vitais nos mercados financeiros, uma vez que fornecem maior integridade e eficiência nos mesmos, em contrapartida, a adoção de práticas inadequadas, potencializam situações de dificuldades financeiras e fraudes, assim como prejudicam o desempenho das empresas frente a seus concorrentes: