M

ASTERS IN

F

INANCE

E

QUITY

R

ESEARCH

! " # $ # % &

' & % # ( & )* + (

, ! & # #

- +./ ! &

( 0& !$ , !! % !$ # #

% # # % ! # % !&

& & #

-, % !& # )*

) # ! , & % ( # 0& ! $(

& # # # ' ,

1 1 % & & 23 ! $ 4

, #( 2 , !! %

# # 5 ! ! , !! 2 ! (

, ' # ! % #

!

6 ! 7 6 8 ' # # %

3 &! & & % % # # *

! , % !& # )* . 9

Valuation: : 9 # & 5 5 5

% !& # & # ! , 0& $ , & #

% !& - ( ! # ; "

# 0& $ , % !& # 0& $ 2

% !& The EUR 1.55 target price implies an upside of 31% to the current share price of EUR 1.19, and our recommendation is to buy.

B

ANCO

BPI

SA

C

OMPANY

R

EPORT

< -

1 ; *=.

)-

>

6

** *

=. =?

%

Uncertainty Ahead /

Recommendation: BUY! "" # $

Price Target FY14: 1.55 €

! %&'' (

Price (as of 24Dec42013) 1.19 €

* & > @ ( ! > @ 0& $

=5, 2 7A8 . B.5 +

; 2 1 7A 8 (<+.

& # 7 8 +.

& > !

& > !

7 !& A !! 8 =. = =. 6 =. 96

9+ 99 < .

=9+ += B

* / C / C +/

* . <B/ . / . 9/

; = / .9/ B/

1 9B/ <./ /

@ - / .+/ + /

* =9( = =9( B9 = (+ .

1 7 8 / 9(= / <(=/

1 7 8 + B/ +/ +/

& > ! ( !$ 3

B. +. .. . =. . 9. . <.

=.

Company description: 6 & # # +B ( # !

& & % ! & ( 1 ! 2 (

% 2 ( # 6 ! % # % 0& $

3 ! % 0& $ & & ( &

!! " & ! # 1 #( &

BANCO BPISA COMPANY REPORT

4 =

Table of Contents

COMPANY OVERVIEW ... 3

D

*:D * D @- * *)1 )* 9

DOMESTIC OPERATIONS

...5

;

1* 1 ; 11

E6

) - 4 *)1 )* <* 6 @ : .

*

4)@ *:1

@ANGOLAN OPERATIONS ...

18

VALUATION

...

20

1

6 F) : =.F) : * =

* )4 @ ==

4 @ =9

;

G ; F) =);

5

65

D5

* @) =C;

*H1

; * @ =CAPPENDIX

...

28

BANCO BPISA COMPANY REPORT

Company Overview

& &I # % 7 8 third largest Portuguese

private financial institution , 2 ! )* <+ (

, C / 5=. # ' & & % $ &

( ! 2 ( % 2 ( # %

0& $ # ! % & ! +./

# $ 2( , 2 ( +

% # < = # ! ( ! $ < =< , 2 (

# # 2 ! +/ # # !

! % ( 2 , . / !

6 ! # =+ C/ "

1 ! # % 7 1 8

•

D

$

, & # # +B # # & & # % ( $

& !% ( % & J ! & # $

% ( # & ! 2 , !!

& $3 #& ! # "

& # ( ! # #

2 J & & ! & ( ! , # &

% # & ! # , # 0& $

++ 2 ! acquisition of Banco Fonsecas & Burnay !! ,

1 ! 2 K # ++<( acquisition of

Banco de Fomento e Exterior and Banco Borges e Irmão 2 #

% !% 2 !

3 4 & , , &!# &! ( ++B( ,

3 # 2 , ! # #

! " $ ' Banco de Fomento

Angola (BFA)( & !$ ! 2 ! # !# 2

</ # # ./ ! ( , & # # ++< @ ( =..B

# % ! # , ) !( ! !

! & $ !# $ ! # ( !! 9+ +/

6 3 ! =.. ( & 0& # =+ C/ Banco

Comercial e de Investimentos (BCI)( ; " ! 2 & #

& & 3 & # ! , 1 ' 4 ! #

- L 714-8 , /

Figure 1 – BPI’s assets by business segment (2012)

& > 1 $

-Figure 2 – Acquisitions and Internationalization

& > 1 $

-82,2% 5,2%

0,3%

12,3%

-1 !

2 %

2

6 !

% M

% 0& $ !

1 !

2

A

c

q

u

is

it

io

n

s

1991

1996

1996

In

te

rn

a

ti

o

n

a

li

z

a

ti

o

n

1996

BANCO BPISA COMPANY REPORT

4 9

•

!#

& &

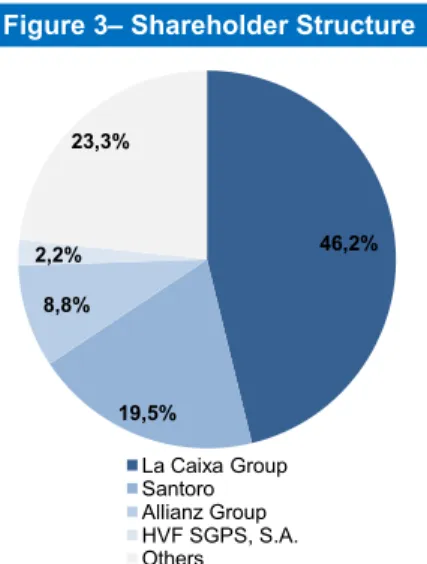

BPI presents a concentrated shareholder structure. @ 1 ' 4 & 7

# ! ! & 8 ! $ !#

!! 9< =/ 3 0& $( !! , # $ 6 ! D !# 7

$ !# # & # # $ ! # ( # & #

! N O #& # # ( # , 9+ +/ 2 6 &

) !8( !! " 7 4 &! ! ! % $ ,

, !# # % # ! # 5!

& #& , # 2 8 # ! 6 6 !

7, ! !# $ D 6 4 8 , 2 + /( B B/ # = =/(

% !$

=. =( , % ! # 3 !# & & , (

; =. =( P !# B BC/ @ 1 ' )* + (

!! , , P # )

% ( # #

% ! ! 2 ! ( P ) 3

! , ! ! ! $ $ ' $ % @

, & $

#( # !$ , +/ ! # $ (

# & ! " ! ! & )* ..

1 1 % ! & # # # 71 1 8 & # $

& & % ( N& =. =( !! # , ! )*

=.. ( & & =. =( & # +./ $ 3 J

!# ( @ 1 ' ( # !! " 6 !! , ! (

@ 1 ' # 9./ 9< =/( # !! "

# % 0& # & ! #( # D 6

# # !& # = =/ ! 3 ! & &

&! ! # !

% & !# # $ # & ( ,

' &!! # =. C !$ 5 %

& D ( & &

!# & & ! , , ! %

$ # & , &!# % # , &!#

& ! 2 !$ , & ! , &!# ! % & G

Figure 3– Shareholder Structure

& > 1 $

-Table 1 – Change in Shareholder Structure

Company Before After

La Caixa Group 9./ 9< =/

Santoro + / + /

Allianz Group B B/ B B/

HVF SGPS, S.A. = </ = =/

46,2%

19,5% 8,8% 2,2%

23,3%

@ 1 ' 4 &

!! " 4 &

BANCO BPISA COMPANY REPORT

Domestic Operations

Macroeconomic Context

! $ !# # 1- # & ! # , % ! % #

# , # $ ; #$3 ( 6 # # #M # % # & !

, # ! 0& )* CB ! & ( =. ( #

& $ 0& 4 # ! # !

& $ # & & ! % !% & %

# # ' &! # 4

-#& 74- 8 </ =. # =/ =. =( # # # ! &

# , & ! $ < / $ # =. = %

& & & & % # !$ % #( $ !! % $

> & ! $ # & ! C C/ $

# =. 9K & $ % # , % = /

, ' # & ! # =. ( , ! &

, ' # 2 ! =. 9 , ! . </ , K

% # !! & ) K #

# % ' # # ! </ 4- $ =.

& & # N& =. 9(

& & $ # $ # ! 7

!! # Q & $ R 8 % # ! & ( ,

, &!# !&# & & $ & # &

& !3 & # ! & $ , . $

% # $ !# 7 & % 8 # & #

</( # & $ $ % #

! # 5 % # $ = ! #

, & ! ' ! & , & %

& & $ ( , % ! # & # 7 .

$ ! # % # , & # /8 # !$ !!

& & ( # ; #$3 !$ # $ !!

! $ % # 5 % #

1 & & ! 0& # $ & ( #&

( , # . = /

% =. K #& # ! ,

' # " N&!$ =. &! 5 2 ! # K

# ! & & ; $ 7 ; 8

& ! # & % # # $ 2

# 6 6( $ # ! , &!# % ! ! $ # ! # " ./ & $ 4- ( $ # !

, &!# % ' & & # )* C & !

= # #M & # & $ % , ( # & $ # & $

Table 2 – Moody’s Credit Ratings

Date BPI BCP BES

.95 =5=. = =B5. 5=. = 5.=5=. =

.C5 .5=. = =

5.C5=.

. 5.C5=. =

.<5.95=. = =

. 5.95=. 5. 5=. = 5 =5=. .

95.C5=. . = =

5.C5=. .

. 5. 5=. . =

<5.+5=..+ .<5.95=..+

5.C5=..B =

& > !

Figure 5 – Real GDP growth Portugal

& > ;6

Figure 6 – Unemployment Rate Portugal

& > ;6

Figure 4 – Credit Default Swaps Senior Debt 5 years (bps)

& > !

41,6% 43,2%

42,3% 0,6%

1,5%1,8%1,8%1,8%1,8%

59/ 5 / 5=/ 5 / ./ / =/ /

12,7%

15,7%17,4% 17,7% 17,3% 16,8%16,2% 15,6%

./ / ./ / =./

. .. ... .. =...

N 5.+ N 5 . N 5 N 5 = N 5

BANCO BPISA

Fund

# , & % !$ =..+ <. Recen to the 9 0& & 0& & # 2 BPI pr both system & ! ! )* & & BPI # # )* ! !! ,& , # =.

9

& % & # # #

H #

& > 3 & ! =. =

Figure 7 – ECB Liquidity providing operations (EUR bn)

& > 2 & !

Figure 9 – Debt maturity profile (EUR bn)

BPI BCP BES

=. 9 .( =(

=. .(< .( (

=. < .( .(< .(9

=. C . (= .(=

S=. C .( .(9

Total 1,1 5,5 6

& > 1 $ #

Figure 8 – Exposure to ECB funding (EUR bn)

BPI BCP BES

! ! (+ = =

1 9( =(C +(=

* (< . .

Still Available 6,2 8,3 11,8

! 9 (. B ( C+(+

ECB % Assets 9,5% 15,3% 11,5%

& > 1 $ # . . =. . 9. . <. C.

N 5.+ N 5 . N 5 N 5 = N 5

COMPANY REPORT

Funding Structure

•

1 6& #

% # &! # 0&

# , # $ ; #$3 ( M # 6 ! ,

! ' & ( ! ,

& & 2 ( & & !

% !$ 1 & # ( , % #

=..+ % )* + =. (

<. N& =. = 76 & C8

Recently liquidity has been improving as banks a to the wholesale debt market( ! %

9 0& =. =( # 14- & # 5 &

& )* C . # )* .. (

0& =. ( & # )* C . & # #

& $ # & C = / % &

# !$ ( %

# & & 2 !!(

2 % #

BPI presents the smallest dependence on resource both in absolute and relative terms, within the

system, , ; !! & 1 ,

& ! 1 & # F (

1 # )* 9 + /

, / # / 1 # (

! ! !! ! ,

)* + , )* < = !! % ! !

& &

BPI faces minimal medium and long4term debt re

# & & ! =. C &!!$ % # $

# ! 0& # $ ' # &

)* # & # ! 5 # !#

! # , # & # ! %

! & & ,

!! , # % , !! !

# # $ 2 & !

# # + / , % ( # & %

ORT

4 <

% #

, 1- #

, ! ! # 2

! & % #

)* = N & $

2 )*

ks are gradually returning

% # ! =. .

# # &

% !$( # 9

# # 9 , . $

& & # !!

%

!!( & & #

ources obtained from ECB, the portuguese financial

& & !

3 & , #

+ / ! (

( % !$

, 1 # #

! ! & !! !

bt refinancing needs, ,

% ! ! 1 !! !(

# & #

! =. +

# ! % $ !!$

! ! ( ,

!! ! , =./ !#

BANCO BPISA - ! 2 2 & & 7 9F =8 7 & =./ .C 9/ ! # $ ! $ & , ! )* B 7# & # Figure 10 – Evolution of Deposits of Portuguese banks (EUR bn)

Figure 11 – Transformation Ratios (3Q13)

& > 1 $ -& > 1 $

-Figure 12 – BPI’s credit portfolio evolution (EUR mn)

& > 1 $ # =. = . 9. F . = F . F . 9 F .

F =F F 9F F

= = F = F = 9 F =

F =F F

1 . =... 9... <... B... .... =...

=..C =..B =..+ =. . =. =. =

1 2

;

! # 1 & @ !! &

.C/ =+/ = /

+C/

COMPANY REPORT

•

1&

-

- & & #

./ 23 & # & &

!$ )* C F . % )* +

2 & ! # # # & # #

2 $ $ ! " 2 $ ..

& # $ ( 2

& #& # & # ,

7 3 # % # )* +

9F =8 ( ' # !

7 !$ . +/ : : F = F 8

•

*

& & 2 % # & & @

=./ $ =. 9 F ( , & & !

( !&# , @ - +C/

.C 9/( , ! & &

=./ !#( @ - =+/ #

! & % &

# ( # !! ! # !

$ ( 1 # # ! % !$ %

# ( # &

! $ # ! % & !

, $ ! , =./

& # ! % $ #

, ! # 7 2

)* B C =..+ )* =. =( , !

)* = =..+ )* < =. =8

# # )* =..+ )* =.

& # # ! % , @ - # ! ,

# # , ! ! # 2

# % %

$ # 2 #% #

! $

ORT

( &

# #

+ F =( ,

% <

#

, 0& & % !$

F = )* B

&!! , #

@ 5 5- ! ,

! & # ! #$

C/ # 14- , @

-& !$ ! #

# 1 = / 4 %

& &

! & & 2

% # & #&

2 % ! #

=./ !# , % #

& #

2 ! # #

! !! & ! #

=8 # & #

=. =8

! , ../ # ! !

&! ( & $

#

BANCO BPISA COMPANY REPORT

4 B

•

6& #

& &

% !& ! # # & # & & & &

% ! & 6 & 4 , #(

# ! 3 & # & & # 6

!!( & # ' # #& !!$ % # 2 5

! & , #& %

& # 2 $ #(

23 # # 1 ' # #& !!$ # !

& , ! ! # 2 # ' %

1 1 & # #( 2 5 , ! !

# 2 ( , & & 2 % ! #$ & # # & (

! 1 1 &!!$ & #

, !! !! , ' !

Figure 13 – Evolution of the Consolidated Funding Structure of portuguese private banks

•

1 #

D ! ! , # % # ! !! ,

& " ( !! , # # # ,

% $ 76 & 98 0& !$ # ! % ! 2$5

# 7 $ =..+ & !# ( # % # #

# +C/( B/ # B C/ 4- ( % !$8 4 , #(

# ! ' # # , ! % ! ! ,

& & $ % #& # ! % !

& & & !# # & &! # % $

6% 3% 6% 10%

10% 5%

11% 12% 7% 8% 53% 62% 50% 53% 57%

56% 14% 16% 20% 18%

16% 9% 3%

23,1% 16,9% 13,1% 15,2% 14,4% 13,9%

=..C =..B =..+ =. . =. =. =

1 ! 2 # &

1& * & - & 1 1

0% 2% 3% 7% 12% 13%

14% 16% 12% 12%

10% 7% 38% 37% 34% 40%

46% 45% 42% 39% 47% 35% 26% 21% 6% 6% 5% 6% 6% 13%

=..C =..B =..+ =. . =. =. =

1 ! 2

# &

* & 1&

- & # & # #

-11% 12% 22% 20% 18% 51% 52%

49% 53% 58% 26% 25% 22% 20% 17% 3% 12% 11% 8% 7% 4%

=..B =..+ =. . =. =. =

1 1

- & # & # #

-* & 1&

1 # &

Figure 14 – Credit Growth Vs GDP Growth

& >

Figure 15 – Indebteness (%GDP) Portugal vs Europe

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

4 %

& ! .(C (B <(B +(9 < (+ <C(C <+(9 <B(9 C (C B (C +9 .B(= =9( % & 9+(< 9+(= 9B(< 9B(+ 9B(9 9C(9 9 (B 9 (B 9C(. (= <.(B <9(B <B(C

%

& ! 9(C < (+ <+(9 C<( C (C B9(9 +=(9 =.=(+ = (+ ==9( ===(= ===( == (C % & + (9 +C(< . (. .=(9 .C( <(C = ( (9 9(B < (< +(C B( <(<

-10 0 10 20 Ja n -0 7 Ju l-0 7 Ja n -0 8 Ju l-0 8 Ja n -0 9 Ju l-0 9 Ja n -1 0 Ju l-1 0 Ja n -1 1 Ju l-1 1 Ja n -1 2 Ju l-1 2 Ja n -1 3

; 1 &

1

4-& > 1 $

BANCO BPISA COMPANY REPORT

3 # ! # +</ $ # ! ! (

, ! ! ! & 9/( +;

3 # ! ! !$ # ! 7< </8(

!! , # $ ! 7 =/( , B/ , ! !! #

= =/ # & # ! 8( # & ! 7 =/8

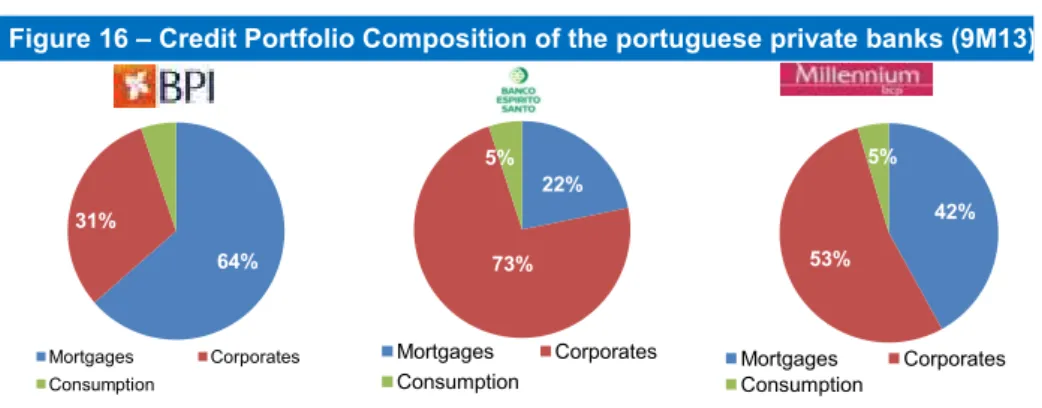

Figure 16 – Credit Portfolio Composition of the portuguese private banks (9M13)

#% # ! # # #

0& ! $( $ % !& 5 @ 76 & C8

1 & @ ( # # # &

& ! $ # # ! ( , ! " # ,

# &! & ! =+/ N & $ =..C

% =/ $ & & =. 1 , ; ! ( # #

& # ' & & ( # % #

! , # # !! & % ( % #

! , # &! ! % ! ,!$ = /

N & $ =..C = ==/ & & =. (

! ! & ! # # $ ! & ! %

& $ # ! $ %

% $ ( # &! ! % #

< / N & $ =..C C / & & =.

-# 0& ! $ -# -# 3 # !! #& ( , ,

1 & ( * ! # * ! ( ! # , ;

@ # ' D ( ! &

! ! # !! # &!

% ! , # 0& ! $ , #

! # # # &

# #( $ !

& # ! # # 0& ! $(

# 5 ! / # , </ #

/ 1 ( +; 1 ( , ! " # ,

# # 0& ! $ #& ! !

64% 31%

5%

; 1

1 &

22%

73% 5%

; 1

1 &

42% 53%

5%

; 1

1 & Figure 17 – Sector Non4

Performing Loans (NPLs)

& > ( !$ 3

Figure 18 – BPI NPLs Ratio by loans segment

& > 1 $

-Figure 19 – NPLs Ratio of portuguese private banks

& > 1 $ -./

=/ 9/ </ B/ ./ =/ 9/

; 1 &

1

./ =/ 9/ </ B/ ./ =/

=..C =..B =..+ =. . =. =. = F 1

;

! & !# ;

./ =/ 9/ </ B/ ./ =/ 9/

=. . =. =. = F

1

-BANCO BPISA COMPANY REPORT

4 .

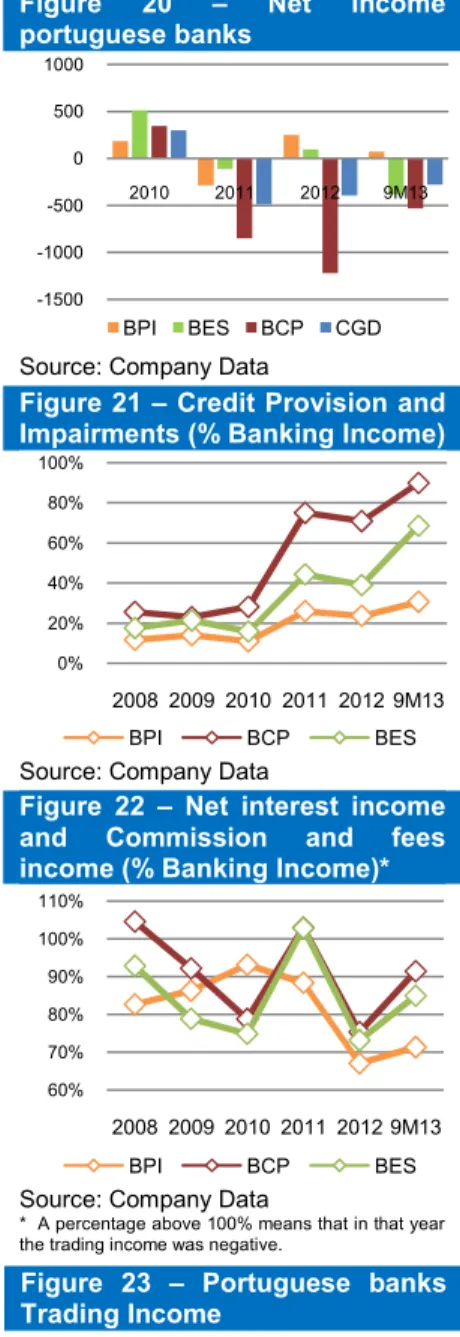

Profitability

& & 2 % ' # ! $

! , ! ( 14- # 1 & # !

76 & =.8

3 ! % %

' ! # $> 7 8 !! ' & # # 0& ! $

23 ! , # ! 0& $

, ! # 2 # % # ,

# !$ !! 7 6 & = ( #

# % # % & # C / # C / 1 2

=. # =. =( % !$( # 99/ # +/ 2

=. # =. =( % !$8K # 7=8 @ ' & % #

$ & ( &! !$ & & # ( !! , # 23

# % ! % !& # $ !#

4 , #( ! , ( 3 ! $ ! 2 !$

% $ # 1 > # 0& ! $ , !! 2 2 76 &

= ( =. .( # # % & # </

2 # =B/ 1 2 ( , /

2 8K ! # # # &

!! # , 5 # ! , !! &

% $ 23 K ! ( % ! ! $

' # 2 ! " # , 2

, !! !! D ( # 5 , # 0& ! $ #

# ! #& %

#( $ , ! % $ ! ,

Figure 20 – Net Income portuguese banks

& > 1 $

-Figure 21 – Credit Provision and Impairments (% Banking Income)

& > 1 $

-Figure 22 – Net interest income and Commission and fees income (% Banking Income)*

& > 1 $

-T % ../ $

# , %

Figure 23 – Portuguese banks Trading Income

& > 1 $ -5 ..

5 ... 5 .. . .. ...

=. . =. =. = +;

1

14-./ =./ 9./ <./ B./ ../

=..B =..+ =. . =. =. = +;

1

<./ C./ B./ +./ ../ ./

=..B =..+ =. . =. =. = +;

1

59.. 5=.. . =.. 9.. <..

=..B =..+ =. . =. =. = +;

BANCO BPISA COMPANY REPORT

- & # & #& >

& # , # & % K , 2

& % , ! & # # # %

& K % # &! 5

! K # ' & # $ #

& 3 # # )* 9 C =. . )* 9

=. ( !! , # $ % $ , =. # =. = , )*

<+ ( , % +; # / # : : )*

=CB +; = )* + +; % ' $ ( #

# ' # & ! ,!$ % $ ( 2 !

% !$ & % # !

, ! # # # !$ % # 1 # #

# ! 5 #( & # 5

# # % & $ ! ! #

# #& ! ! 4 % # ! ,

! 7<9/ ! ! 8 5 , !! ! $ 5

@ % 2( , & ! $

' # & & ! =. 9<( # !$ % #

! ! ' # 2 =. 9 #

% , #

1 # 6 & # ! =B/

% & 1 % # & !!$ &!

#& & # ; ( % # $ ! " # 2

% ! # & 5 !! % 5 !

& 5 ! & ( # $ !

& & # # #& !

# % ! 0& # $ 2 #( (

# # # # ( # ( 2 & ; (

% % !$ # $ # &

6 !!$( % 2 % # $ #&

& # " ; # 0& # ! ( # $

#& 2 # ! # # 2

% ! , & # # ! % # & &

4 , #( # ' #

% ( , % #& ! # $ %

% # # # & ! # & &

( , ! % , !!

#& !!$ % # 2 5 ! &

< 6; # & ! $ C 9.+/ =. ( # C C / =. 9

Figure 24 – BPI Domestic Net Interest Margin, Deposit Spread and Credit Spread

& > 1 $

-Figure 25 – New Loans Spread (%)

& > ( !$ 3

Figure 26 – BPI Credit Provisions and Impairments (EUR mn)*

& > 1 $ -T ' !&# ! # 6 !

Figure 27 – BPI Assets under Management (EUR bn)

& > 1 $

-1,61% 1,47% 1,20% 1,11% 1,02% 1,08%

5 / ./ /

=..C =..B =..+ =. . =. =. =

; - #

1 # #

. = 9 < B .

N 5.B N 5.+ N 5 . N 5 N 5 = N 5

D & 1 &

1

84

134 135 100

204 254

. . .. . =.. = . ..

=..C =..B =..+ =. . =. =. =

15,9

12,7

9,9 10,5

7,4 7,4

. . =.

BANCO BPISA COMPANY REPORT

4 =

## ( # # ! % & & 2 % !$

#& #( # , $ ! , =./ !#

# # # $ % !& ! 2 # $

! ! 7 !$( % ! ! 6 ! #

D !# 6 - ! % !& ! 8 =. =( # % ! !

! ! ! )* B + 7= / $ 8( ,

% # ! & B=/ 6 !

% # ! , &!!$ # $ & %

# !&# > & & 7B./8( ! 7 /8 # ! # 7 /8 #

& &! ( % & # , !! !$ ! 2 #

% !& # $ !# $ & , %

% !% % !$( # % # & ,

% & , &!# ! % 2 # ! # %

% # , &!# !$ 23 # %

, $ ( 3 # % & % ' #> #

# =B/ : : =. = % % !&

& & # $ !# ( & ( =. ( 2 # !

! # 4 2 % # #

" & !

) # 3 ! " ! ( ! & #

& ! C( ! = $ # =. 9( !

! % !! $ K # # < ! $ $

# =. 9 # =.. $ # =. ( # &

! $ < < <... $ # =. 6 &

.( % & !$ =. =( $ , %

& & % ! & #& !! 2 % &

! , ; , # , ( ,

' ! # $ 3 # ! #

! , # , ! # 1 & #

# D , % ( =. = & # #&

5 5 % #( &! #&

7 ./ : :8 ! # , 7 9/ : :8

5 5 & ! , 1 ( ,

!! % # $

C & , # $ -41 # N& =.

Figure 28 – BPI Trading Income (EUR mn)*

& > 1 $

-T =. = 5 # !&# )* =.9 ! & ! # , 5 & K =. 5 # ' !&#

4 # # , # , &!#

% 75 )* = B 8

Figure 29 – BPI Domestic branches and employees

& > 1 $

-Figure 30 4 Efficiency Ratios of Portuguese Banks*

& > 1 $

-T =. =( 3 5 & , !

& ! # , % # % # # 420

93 51

143 326

162

5 . . . .. . =.. = . .. .

=..B =..+ =. . =. =. = +;

7438 7900 7711 7649

7049 6604

2007 2008 2009 2010 2011 2012

! $

662 700 697 697 649 642

=..C =..B =..+ =. . =. =. =

./ ./ C./ +./

=..B =..+ =. . =. =. = +;

BANCO BPISA COMPANY REPORT

Regulatory Capital

•

1

! * 0&

3 ' 0& # & & 2

! # !$ , +/ 1 $ . N& =. =

3 ! !!( !$ % # $ % # &

& )* + ( # 2 # & ! "

! ! # & )* 1 1 B( N& =. =( !! # ,

! )* =.. ( & & =. = ( & &

! & % $ # & ! ! # 0& $ 0& (

% !$ , 1 % ./ # 2 & !(

# % +/ # & 2 & $ 7 8 ,

# !&# & ' & % # #

2 . =. ( !$ % !&

% & # $ 2 $

# ! & % # &

D % # ( ! " # $ # %

& ' & % # ( , , #

2 . =. & ! & # #(

!$ & & ! ! ! # ' & 4

% # +( ! ' 23 ! ( & !

& & & $ !# % # % #

& , & # # # 3 % ' & =

=. ( % !& & , &!# # ! $ )* C B ( &!

$ 9 , ,

# & 2 $ ( , ' #

# $ =. 9

==# N&!$ =. ( ! # # # !

% ( !! , 2 & ! 0& #

!$ , # ! % . N& =. =( ! ,

& ! 1 C/ & # &!!$ ! #

1*-&! 7 ( 2 , &!# 5

#( &!!$ ! ! 8 . ( & # # ,

, &!# ! !$ , C/ 1 * & # &!!$

! # ! &! ' !$ ( '

! ! # # !$ # &!!$ ! # ! &!

1& !$( 3 & 1 1 # )* +=. ( # ! & 0& # # % ! )*

BB & ( # 5 " & , !! !! , 2 % )* BB & !& ! %

& 1 C/ &!!$ ! #

+ & ! # ' & 4 2 # & )* C

. & >

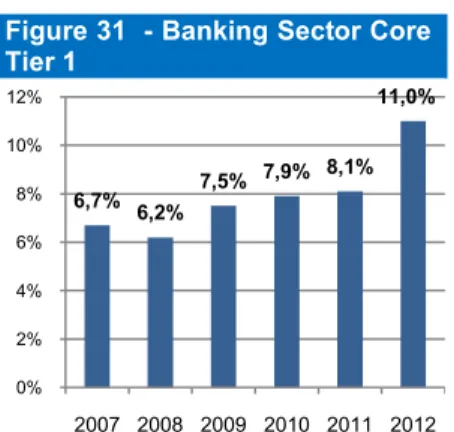

Figure 31 4 Banking Sector Core Tier 1

& > UV & & #

Figure 32 4 Banking Sector Risk Weighted Assets % Assets

& > UV & & #

Figure 33 4 Portuguese Banks Core Tier 1

& > 1 $

-6,7% 6,2%

7,5% 7,9% 8,1% 11,0%

./ =/ 9/ </ B/ ./ =/

=..C =..B =..+ =. . =. =. =

66,9% 66,8%

64,0%

61,4%

59,1%58,8%

9/ </ B/ <./ <=/ <9/ <</ <B/

=..C =..B =..+ =. . =. =. =

7,8%

8,7% 9,2%

15,0% 15,1%

9/ </ B/ ./ =/ 9/ </

=..+ =. . =. =. = F

BANCO BPISA COMPANY REPORT

4 9

•

!

! ! ! % ! # , 2 2 &! ( !!

% &! $ # # D % & % ! $

! 2 # ! $ 2 & ' # ! (

- =. .( ! 1 2 & % 7 1 8

#& # , ! # ! 0& # $ # &! $ !

0& ( ! ( , 5 & ! =. B

! & ! &! # !! & & 2 (

! 5 & , 2( # #& &! $ ! 0& #

& # &!!$ ! # ! ( =. +( !!

- #& &! $ ! 0& # & # &!!$ ! # ! (

! #$ ! # & # &! ( !&# > &!!

# # & # ( &! #J&

! & ! # K # # ' &

' # ./ 0& $ K % ! &

& ' # ./ 0& $ K # &

5# #& # # # ' # % ! &

& ' # / 0& $

, ! ( 3 ! ! !$ $ &!!

! ! ( % # $ C 9/ #&

! / N& =. ( !!$ #& & ! " #

! ! ! : ( !$ , 1 0& $

C/ 7 & 9 / !& %

% & = /8 & (

# #& ! ! # , # 0& #

& ! C/ & $ # &

! # !( & # &!!$ ! ( 1 0& $

, &!# # C +/ ' ! )* =.=

% & 0& # 1 C/ ( 2

# ! &!! ! $ =. 9( ' ! &!#

& # & ' % $ # & 71 1 8 %

% !$ 23 ! $ =76 & <8

& > ! N & ! & ) W * &! X C =. =< N& =. =

1 1 0& % % B / $ ( . = / $ , $ # . /

!! , $ 1 1 , & # N& =. =( & !$( % # B C / 6 & <

, & # & &!# ! , ! ! # 2 $ !# 7C = /8(

! 1 1 , & # # #

Figure 34 – Basel III Capital Requirements

Common Equity Tier 1

Tier 1 Capital

Total Capital

Conserva tive Buffer

Total Capital + Conservative

Buffer 2014 9(./ ( / B/ B/

2015 9( / <(./ B/ B/

2016 9( / <(./ B/ .(<= / B(<= /

2017 9( / <(./ B/ (= / +(= /

2018 9( / <(./ B/ (BC / +(BC /

2019 9( / <(./ B/ =( / .( /

& > ! 1 2

& %

Figure 35 – Analysis of Basel III full implementation under CRD IV rules (1H13)

EUR mn BPI

, 6& # <.

D$ # & 71 1 8 5+=.

# 5

; $ 5 ! 5C

* % !& * % ! #

& ! " # ! 6 ! 59

- & # 5 C

Preliminary CET1 2173

- # ' 7- 8 5=<B

% 6 ! & .

& 5# #& # - #

% 6 & 5CB

Common Equity Tier 1 (CET1) 1827

CET1 Ratio (Basel III) 7.9%

* 2 # = = +

; & 1 71*- 8 C/

Excess Capital 202

& > !$ 3 & #

1*- &! =<

N& =.

Figure 36 – CoCos impact on Banco BPI’s Net Income

Year Impact Net Income (EUR mn)

=. 9 5 =( +C

=. 5 (B

=. < 5 +( <

=. C 5= (=BC

BANCO BPISA COMPANY REPORT

) ! " # ! , ! ! 7 6 8 % # !$

! 3 ! # 6 ! !$

# % # 7B=/8 , & & # & B./

% # ! ( # % ! % # #

& $ & & # & & #

& # 2 &! $ ! 2 ) ! " #

! , 6 ! &!# &

% # # $ !# %

& @ 2 6 & C & =./

& & % # , &!# #& # &! $ ! $ )*

+.C 7 + / * 8 ! % ! !$ , &! $

! # # ( 23 & # ' & %

# , &!# ! $ % & ) ! " # ! &!# !

$ !# 76 & B8( =/ %

& & $ !# , &!# #& # &! $ ! $ )* B 7. B/

* 8( !! & & ! &! $ !

& & & # ( ' & 6 % #

$ & &!# & !$ 23 ! ( &

& $ !# ( ' # % !

% #

F& $ & 23 & # , ! # ! ' &

& # % #

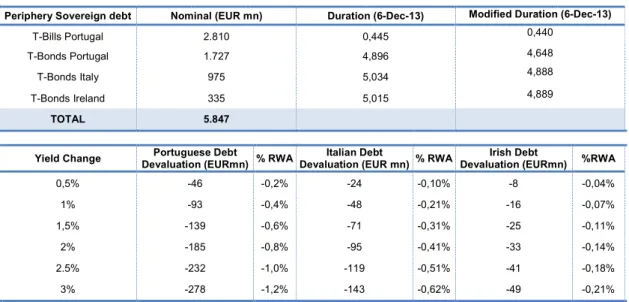

Figure 37 – Impact of portuguese sovereign debt haircut (1H13)*

Haircut Impact (EUR mn) % RWA

/ 5==C 5.(+B/

./ 59 9 5 (+ /

/ 5<B. 5=(+ /

=./ 5+.C 5 (+ /

= / 5 9 59(BB/

./ 5 < 5 (B</

& > !$ 3

T ' & & & % # & =. , ' !&# # &

Figure 38 – Exposures to sovereign debt of periphery countries (1H13)*

Periphery Sovereign debt Nominal (EUR mn) Duration (64Dec413) Modified Duration (64Dec413)

5 !! & ! = B . .(99 .(99.

5 # & ! C=C 9(B+< 9(<9B

5 # !$ +C (. 9 9(BBB

5 # ! # (. 9(BB+

TOTAL 5.847

Yield Change Portuguese Debt

Devaluation (EURmn) % RWA

Italian Debt

Devaluation (EUR mn) % RWA

Irish Debt

Devaluation (EURmn) %RWA

.( / 59< 5.(=/ 5=9 5.( ./ 5B 5.(.9/

/ 5+ 5.(9/ 59B 5.(= / 5 < 5.(.C/

( / 5 + 5.(</ 5C 5.( / 5= 5.( /

=/ 5 B 5.(B/ 5+ 5.(9 / 5 5.( 9/

= / 5= = 5 (./ 5 + 5.( / 59 5.( B/

/ 5=CB 5 (=/ 5 9 5.(<=/ 59+ 5.(= /

& > ! ( 1 $ - # !$ 3

BANCO BPISA COMPANY REPORT

4 <

•

6& #

## ! & 2 & & 2 $

& # ) N& =. ( & & 2 & #

# # " & ! # % ! #

& #> & ! ! , " # !

@ ! & ./ ' & & #3

! ! ( , ! & ' # ./ # , # #& #

&! $ ! # " # % ' #

, 2 ! % ! $ % # $ & # - =. (

# & ! $ " & ! # % ! #

& # # ' ( # & ! ! # #

# !$ 0& $( 1 % ( # , $

& 9 & ! $ # % # !

&! $ ! &! ! & #

# ! ! ! & $ , 2 ! $

$( ! ! ! & $ #

2 3 &! &! $ !( # #( # %

&! )* C ( )* .C # )* C

1 - =. ) ! & $( 3

& # ! ! # # )* = .< =. . )* B <

=. ( , ! & # # # )* =9.+ =. .

)* B. =. 1& !$( & # # )*

+BC , ! & # ! ! # )* + C

& # 2 ! $ % !& & #3 ! !

' # % !& ( , 2 & %

# # & ! % !$ 23 &!

D , % ( ! &!! ! , !! 0& 2 ! #J&

&! $ ! & ! # &

## ! & 2 ( !!$ % ! "

& # # C / 2 2 ! "

3 & # 76 & 9 8(

' & ! 7 </ : :8 # ' # 7 / : :8 ' &

% # ( !!$ , & $ & & # %

# ( & # % ! ! $ #

! % # & , &!# % % & #

( & ! ! , !! ! " 23 &! #(

& # ! &!!$ ! #( 23 &! $ ! & # #

9 & >

Figure 39 – Pension Funds Information (2012)

BPI BES BCP

6& # @ ! + C( =.< ==+ 6& # +BC(9 == =9 =

1 % . / . / .</

; 2 1 < 9. . = <C

Participants:

B =. C 9 +CB

! $ += B + C

! C CB .9 =

Assumptions:

J # *

* & ( / ( / ( /

- & * 9( / 9( / ( /

! ! $

* ( / ((C / =/

* / / /

Mortality Tables:

;

C CC C CC C CC BB +. BB +. BB +. & > 1 $

-Figure 40 – BPI’s Pension Fund Sensitivity Analysis (2012)

Pension Fund Adjustment

Impact on CT1 Ratio (% RWA)

5+ (9 5.( B /

5+ (C 5.( C9/

5+.(. 5.( <C/

5BB( 5.( <./

5B<(< 5.( /

5B9(+ 5.( 9</

5B (= 5.( +/

5B ( 5.( /

5C+(B 5.( =</

5CB( 5.( +/

5C<(9 5.( =/

& > !$ 3

Figure 41 – Pension Fund Asset Allocation (2012)

& > 1 $

-34,6% 30,4%

11,1% 25,5%

14,6%

27,6% 36,0%

27,5%

20,2% 3,9%

27,5%

41,2%

./ =./ 9./ <./ B./ ../

BANCO BPISA COMPANY REPORT

! % !& & #

23 !( % $ !$ , # 76 & 9.8 % $

=/ ! % & ! # % #

! . ..C/( , # #&

&! $ ! )* <+B D ( & # %

& ! # % # !

BANCO BPISA COMPANY REPORT

4 B

Angola Operations

! , , !#

! ! ! $ !! # , ! ! & $ ,

! & ! % ! , (

# !$ #& ! # # % ! 5 !

!!( ! # % !$ # # ! ( 2

$ !$ ' # !! ! # #( !!

! ( !! , =..B ! ! ! ( &! # # % !&

# & $ 7 2, " 8( , (

# % # & & # ( !

& # # # $ $ =. .( $ , &

% # & & # ( ' & #

5 ! ! % ! ( # ! $

4 , #( $ 2 ! #& (

% ! 4- , & # B/ $ ' # , =.

# =. B( # ;6( # ! # #& !!$ # !

! " & # C/ $ =. C 6& ( ! # !

&! ! 0& # $ ! $ # #&

! # # $ ! $ , #& 5

' & ( ! # ! ,

#& # $ = + C /( ! 0& # $ # # $

= . C / # % # ! # / = /

=. =( , = ! & , ! 2

: ( 2 & " # $

, % 2 7 ( ( 1( 6 # 18 &

C+/ 2 $ D , % ( # $

# # ! 2 ! &

J 2 < - ! &! % =. = !!

( # 2 ! ! , ! % ! (

% # & $ & & , C =. =( =./

&! # 2 % # 2

' # ./ $ # =. ! # 2

% !! ! 0& ( ! $

# ! $ & !$ # , , =

# ;6( ! # % 4- , </ % # #

< =

& > H ;43 2 & % $ !

C # !# 2( # 2 # % ! # & # +./

Figure 42 – Angolan GDP Growth

& > ;6

Figure 43 – Angolan Inflation

& > ;6

Figure 44 – Compositon of Angolan GDP (2011)

& > ! # !

Figure 45 – ROE of the subsidiaries of the main private portuguese banks in Angola

& > H ;4

13,8%

2,4%3,4% 3,9%

5,2% 5,6%

./ / ./ /

=..B =..+ =. . =. =. = =. 6

11,8%

13,2%14,0% 15,3%

11,4%

9,0%9,2%

/ C/ +/ / / / C/

10% 0% 1%

47% 6%

0% 8% 21%

7%

&! &

6 $

- #

! ; & &

! $

1 & %

9./ 9./

/ =B/

9C/ 9</

=/

/ /

B/ B/ C/

./ ./ =./ ./ 9./ ./

=..+ =. . =. =. =

BANCO BPISA COMPANY REPORT

6 # ! 7 6 8 % ! 2

++<( % % # * 76 & 9 8 =. =( 6 # =B/

* % & & & # & ( # ;

+; ( 2 # & , 2 # . ( B %

# < ( # 2 ! $ # =9 C , 2

6 3 2 # # < =/( & $ #

! 2 ( , ! 2 ! # #

. +/( =.

6 ! 2 & # & & 3 & #

! 1& # B & ! +B/ 23 & #

& & ( , 9 =/ ' # # & $

# ( # ! & B/ ( ! # & #

# # & 9 / ( # !

/ 6 3 # % + #

! 7< /( & ( % #

& & ! % 8( , ! C/ 23 # !

# & !# 7 =/ ! # +/

& ! 8 =. =( 6 3 , =. /

B

# ( N&!$ =. ( & # ! 2 $ 9=/ # ' #

& $ # B/ # & $( # $ , # ' # # & $

! % % # # & $ # ( # # !$ ! #

' # & $ & / & $ # , ! # ' # # & $ &

9C/ # & $ #

+ # ( - =..+( % ! # 9 / # # $ ! 2 $ (

& ! ! # / # % ! # </ D , % ( # $ ! , % ! ( , ,

.B/ (= B( - =..+ =( CC( <9 N&!$ =.. N&!$ =. ( % ! & # = /

# # $ ! 2 $ ( & ! ! & # / # % ! C=/

Figure 46 – Net Income of the subsidiaries of the main private portuguese banks in Angola

& > 1

-Figure 47 – BFA’s Assets and Liabilities Decomposition (2012)

& > 1

-Figure 48 – BFA’s Credit Portfolio

Figure 49 – BFA’s Corporate Credit by Sector

Figure 50 – BFA’s weight on overdue loans by sector

& > 1

-& > 1 - & > 1

-. =. 9. <. B. .. =. 9. <.

=..B =..+ =. . =. =. = +;

6 ;

46 % 33 % 18 % 3 %

@ # -

1 # &

6 !

@ 1&

98 % 2 %

1& * &

62%

12% 20%

6% 1

D &

1 &

# % #& ! @

5% 17%

28% 19%

28%

3% &! & #

6 $

1

1 &

; & &

%

0%

54%

18% 19%

9% 1%

&! & # 6 $ 1

1 &

; & &

BANCO BPISA COMPANY REPORT

4 =.

Valuation

)* , # % # & 5 5 5 7 8

% !& ( !$ # & # ! , 0& $ 7-16 8 # ! % !&

# ( , ! & 6

! 7 6 8( # =+ C/ 1 ! #

% 7 1 8 ; " 0& 6 !!$( 0& $

!&# !! " & !( 1 ( ) , % !& 0& $ 2 % !&

% !& # ( ! # ; "

# & # ! , 0& $ , & # & > ,

# % # #

2K # ! & !$ &! # % !#

& 0& $ ! % ! ! % 2 , #

•

1

0& $

1 ! ; # ! 71 ;8 , & # 3

0& $ 6 & !( , ! # 2 2 & /( 2

= =+/ # % $ !# .5$ & G

% # , # ; #$3 =. 1

2 ( , # & '' 2 # ' 7 EC # '

& # '$ & 2 8 ; 1 !# 7;E # '8

& , 2!$ # % , $ ( #& $ C=

D ( 0& $ & ! , B/

! ( 2 2 & ! # , /( # 2

, # $ !# . $ % # &

G & 7= =+/8 # $ # ! , %

' # ! & G & # ' # !

! $ # ( %

& % ! ! $ ! 2 # 2 ' (

, & # C= # & $

2( & $ . B< , & # $ & 1 &#

! # ' 71 1 # $8 ; 1 !# 7;E # '8 %

$ ! 3 0& $ 6 & >

=. & G & !&# > ! # ( 4 $( 6 ! #( @&' & # &

Figure 51 – Valuation Approach

& > !$ 3 *

Figure 52 – Cost of Equity for Portugal

@ % # C=

* 2 6 = =+/

; 2 * 2 & ( /

Cost of Equity 11.8%

& > !$ 3

DCFE

VALUATION APPROACH

PORTUGAL

ANGOLA

MOZAMBIQUE

OTHER EQUITY INTERESTS

DCFE

DCFE

BANCO BPISA COMPANY REPORT

! ( ; " 0& ( 2 , # & $ !# .

$ & " & # $ # ! ,

% ' # ! & G & #

' # ! ; " 0& $ 2 ,

& # C= # 2 2 & , & #

/ ; " 0& 3 0& $ 6 & 9>

•

0& $

- 0& $ !&# > 5* 79+/8( ! $ %

0& $ 2 % ' !$ )* =..

B. ( 1 7 ./8( & $ % #

& & ! ( !! " & !

7 /8( & $ , % # #& %

! # 5! & ( 6 7 = CB/8( # ) 7=. < /8(

& & $ ! " # # &

$ # # 0& $ ( !! " & !( 1

# ) & ! +B/ #

0& $5 & # & #

0& & # % !& # ! % 0& $ ( !! "

& !( 1 # ) ( , 0& $ 2 % !& $ &

! ! ! ! ( # !

=. =( , # % !& )* .< !! "

& !( )* 9 < 1 ( # )* B < ) 2

& 3 ( , # % # )*

. C 7.A 8 !! " & !( )* = B 7. .=A 8 1 (

# )* < B 7. . A 8 ) ( # # 0& $

% !& # )* . . Figure 53 – Cost of Equity for Angola

2014 2015 2016 2017 2018 2019 Terminal

@ % # (C= (C= (C= (C= (C= (C= (C=

* 2 6 B(+C/ B( ./ C(B=/ C( 9/ C( 9/ C( 9/ C( 9/

! ! B( ./ C(C / C(= / C(../ C(../ C(../ C(../

! * & G & (B9 / (+9./ (C ./ (CC</ (CC=/ (CC=/ (CC=/

; 2 * 2 & ( / ( / ( / ( / ( / ( / ( /

1 & $ .(B< .(B< .(B< .(B< .(B< .(B< .(B<

Cost of Equity 17,1% 16,3% 16,0% 15,7% 15,7% 15,7% 15,7%

& > !$ 3

Figure 54 – Cost of Equity for Mozambique

2014 2015 2016 2017 2018 2019 Terminal

@ % # (C= (C= (C= (C= (C= (C= (C=

* 2 6 <( +/ (CC/ <( B/ <( / <( 9/ <( 9/ <( 9/

! ; " 0& <( / (9./ (<./ (<./ (<./ (<./ (<./

! * & G & (B9 / (+9./ (C ./ (CC</ (CC=/ (CC=/ (CC=/

; 2 * 2 & ( / ( / ( / ( / ( / ( / ( /

Cost of Equity 16,1% 15,2% 15,7% 15,6% 15,6% 15,6% 15,6%

& > !$ 3

Figure 55 – Domestic Equity Interests of Banco BPI (2012)

Company Direct Stake

5* 9+/

1 ./

!! " & ! /

6 = CB/

) =. < /

-BANCO BPISA COMPANY REPORT

4 ==

•

&

!

# " 2 2 & & , % !&

# ( # ! # & >

8 # $ !

; $ 6& #( & % ! 4- , / #

% ! 9/ , =. 9 # =. B !

0& ( ! & , &!# & ! ,

&!!$ & 1 1 ( !$ 5 % $ #

& ## !!$( 2 , &!# & $

# & , ! ! # 2 1 1

&!!$ & # * , ! ! # 2 , &!# 2

& # ( & # ! 0& # $ % # & #

14- , ! ! # 2 ( & & # 2 %

$ # 6 !!$( ! #

% , &!# ' # 2 =. 9 # %

, # 1 C./ ! $ , & #

=8 ! $ & ! 0&

# ! & ( & & $ & , !

#& 0& # &! !! , & ! & 2

! $ !# =. 9( # !$ & 2 & $

& , &!# ! # & $ D ( , &!# !$ &

, ! ! # 2 # ! & #

# $ =. B 6& & $ & , &!# !$ '

# ! , &!# ! #( & ( , &!# 5

# ! ! 5 ! ;

% $ , &!# 2 ! # 23 ! $ , &!# !!

& # 1 ) ! $ , &!# ! ! % ! (

0& !$ 2 , &!# & & ! , !

! ! # , % , , & # 2 =. B

# % , # !!( , &!# &

! , !! , &!!$ & 1 1 &

1 1 , & # ./ ! $

8 %

# % # # $ ;6 1

, & # / ! $

Figure 56 – Main Indicators of Base Scenario

BASE CASE 2014 2018

Nominal GDP growth (%) C/ </

Inflation (%) / /

Equity Value (EURmn) +

Value per Share 1.41€

& > !$ 3

Figure 57 – Main Indicators of Pessimistic Scenario

PESSIMISTIC CASE 2014 2018

Nominal GDP growth (%) / /

Inflation (%) =/ C/

Equity Value (EURmn) 9

Value per Share 1.10€

& > !$ 3

Figure 58 – Main Indicators of Optimistic Scenario

OPTIMISTIC CASE 2014 2018

Nominal GDP growth (%) +/ 9/

Inflation (%) . +/ 9/

Equity Value (EURmn) = C

Value per Share 1.56€

BANCO BPISA COMPANY REPORT

98 @ % & " & &# 7 !#

& & & $8( $ & & ! , &!# ! %

& " =. 9 ! % # # $ 2

) # & ( & &! # ! ! # , ! 2 1

& # , &!# # !$ % $ # &

# !!& 2 & !# ## !!$(

2 , &!# & ! , ! % # $

# % !& , # # &# & ( #

, % # 4 % & % ! ! $

! & & ! % $ & (

, # # # !! 5 3

, " # $ ! ! 79./8 # !

4-75 . B+/8 & # $ 5# !! ( &

# % !& & $ 7C /8 !! , # & $

% ( % & & ! & '

&! ( # % , $ ! D (

$ & " # ( & & ! , &!# ./

# $ , &!# % # 7 & 5 / !

4-, 8( & !! , $ % % , &!# !! ,

& $ % ! 4- , 9/ # %

! / , =. # =. + @ % & " $ !#

# % $ 0& ! )* . = !$

# , " + / ! % !$ # = @ %

& " , & # / ! $

& # , # $ ! (

3 # % , % !& # )* BC 7 A 8==

=

% # % !& 2 #& =.. , C</ 7 ,

& # & ! # $ ++C # =.. & !! , 2 > # * 7 * * 0& $8( ; 7 ; *

0& $8( 6 76* * 0& $8( # 4 ! 74 @ * 0& $88 D , % ( #& &! 5 ' &

% # $ & ( &! !$ & & # ( 2 # % !& ' # ! #

==6 % !& & ( , & # % ! % + / 74 , * Y * ' + /8

Figure 60 – Argentina Case

& > ;6

Figure 59 – Main Indicators of Leave Euro Scenario

LEAVE EURO CASE 2014 2018

Nominal GDP growth (%) 9/ /

Inflation (%) ./ /

Equity Value (EURmn)

Value per Share 0.12€

& > !$ 3

5 / 5 / / / = / / 9 /

! 4- 4 ,

BANCO BPISA COMPANY REPORT

4 =9

•

!

! 3 # % !& , # #

& $=( H, " ( # % # & & =. 9 , #

' !$ ! , # $

& # ' # & & (

! % , $ 2 ! #& (

! , &!# & &

, ( % #& ! ( #

& # % ! 5 ! , & $=9

) # ( 6 , &!# !

, # 2 ( # ! #

, 2 # ' # ! ! 6 3

! $ , &!# #& !!$ #& # #& , ! $

2 , &!# &! ! 2 ! 5 &

## ( , , & ! & # $

!! ! ( & !! , # =..B ! !

! ( ! !! %$ # # & $ !

, ( =. =( & # 9</ & $ 4- ( & # +</

& $ ' & # %

& $( # & & # & B./ % ! % &

!! ! , &!# &! # % !& #

& $ 7H, " 8( ! , ( #

! % ! 4- , ! , =. 9 #

=. B , # & # =/( , ! % ! , &!#

% B / D ( 2 , &!# !! ( ,

% # , &!# ! # 2 , &!# !

' # ! ! & 6& ( #

' # & $ & +/ 6 3 # , &!#

! 2 !$ , # , , ! $ ./ , & #

& $ , & # , / , ! ,

, = / 6 ! , % !& # )* + 2

# . / 6 ( % !&

! , )* +B 7. 9A 8

=

6 ! # & ( , % # & & ' & , $ &! ( ,

' # ! ! # % ' # ! & " & $

=9 ;6 # * ! 4- , ( ! * # ) ! $ * , & # 1

Figure 61 – Angolan Operations’ Valuation

BASE WORST

2014 2018 2014 2018

Real GDP growth

(%) < =C < C. 9 .B

Inflation (%) B C + B B

Cost of Equity 17.9% 18.5%

Equity Value

(EURmn) 9 9 .

Fair Value for BPI

(EURmn) = C =

Value per Share 0.16€ 0.02€

& > !$ 3

Figure 62 – Real GDP growth Base vs Oil Collapse Case

& > ;6( !$ 3

Figure 63 – Inflation Base vs Oil Collapse Case

& > ;6( !$ 3 =/

/ 9/ / </ C/

=. 96 =. 6 =. <6 =. C6 =. B6 =. +6

<(./ <( / C(./ C( / B(./ B( / +(./ +( / .(./

BANCO BPISA COMPANY REPORT

! & 2 ! #

' & ' 2( %$ # # ! !

( # % & $ & & # ! ! & N O

#& # # = % $ !$ , # & # #

)* ' 6 % !&

7 ! <98( )* ' $ = # #

# % , &!# # 6 $ .9/

. <A . <A ( , ! = # # # % #

)* ' , &!# 6 % !& $ C < /

. <A . B9A

•

; "

0&

# # 0& $ ( ! # =+ C/

1 ! # % 7 1 8( "

! 2 , J !# 1 ' 4 ! # -

7 /8( & & 5 , # 2 1 & !$ !!

! # ; !! & & $ . ==/ 2

! & # =B B/ # ( =. =

1 # * , # , !! 2

# & $ 2 ! , % ( 2

" & # $ & ,

# ;6( ! # ' # , % B/ , =.

# =. +( , ! ! ' # % < /

1 " ! 2 & # & & # #

% # ! # $ 1& #

& & # 2( & B./ & # !! #

+/ # # 9 / # 6& ( = /

& # ' # & $ # (

# ! & 9/ 23 ( !! , # $

! & / 1 # !

' !& % !$ # # # #

' % 7B./8 # % #& ! ! 7=./( , ! # % #& !

B C/ ! # = / # & ! 8

1 ! # !$ # &

7+ +/8( & 7+/8 # & & 7< /8 % &

# ' !& % !$ # # 7++ +/8( # ' #

& $ # !$ ! 79 C/8

=

; #$3 # , &!# % !$ ! % 3 > % ! ! $ ! ( #

& $ & &# ! ! & , ! ! & &!# ! $ & $

! $ ; #$3 & ! % #

Figure 64 – Sensitivity Analysis to EUR/AOA Exchange Rate*

4 @

0& $ !&

7 )* 8

Z 2

!&

7 )* 8 7A8

2σ CC B+ .( <

σ 9. =.= .( 9

9 9 = C .( <

5 σ 9<+ = .( <+

− 2σ . = < .( B9

& > !$ 3

T # # # % )* ' ,

& # & # !$ # % , $

Figure 65 – Market Share Mozambique

& > 1 $

-Figure 66 – ROE of subsidiaries of portuguese banks in Mozambique

& > 1 $

-30,22%

28,18%

32% 32%

26% 28% 30% 32% 34%

Loans Deposits

1 ; !! &

29,4% 29,3% 32,1% 30,6%

35,2% 36,4%

=./ = / ./ / 9./ 9 / ./ /

=..C =..B =..+ =. . =. =. =

BANCO BPISA COMPANY REPORT

4 =<

2 1 , % !& # & - & # 1 6! ,

0& $ & 2 &! ! ( % ! ! 2

2 ' # # 3 & ! ; " ! $

! 2 # 2 &

; " 2 @ ! 1 , # ' #

# , # 2 ( , ! #

, &!# % !% # & $ % , ! $

2 , &!# &! 2 ! #( & ( #& !

#& 2 ! $ ! 5 & 1 ! #

% 7 1 8 , % !& # )* C 7, # &

9. / & 2 , % =. 6 ='8

2 # =+ C/ ( % !& 1

, )* 7. .9A 8

! 2 ; " % !&# ! $ ! !

& ! # ' 2( , % " &

!$ =/ 3 % !& % $ !$ , #

)* ;G; ' 76 & <B8 )* ;G;

' $ = # # # % # % !& $ = /

. . CA . .=+A ( , ! = # # # % #

)* ;G; ' , &!# % !& $ 9= </

. . CA . . A

Figure 67 – Mozambique Inflation and Real GDP

& > ;6

Figure 68 – Sensitivity Analysis to EUR/MZM Exchange Rate*

; G ; F)

0& $ !&

7 )* 8

Z 2

!&

7 )* 8 7A8

2σ 9. .(.=+

σ 9 .(. =

C .(. C

5 σ =.9 < .(.99

− 2σ =9C C .(.

& > !$ 3

T # # # % )* ;G; ' ,

& # & # !$ # % , $ ./

=/ 9/ </ B/ ./ =/ 9/ </ B/

4-BANCO BPISA COMPANY REPORT

•

& 5 5

5

6 !!$( # , & & , #

! ( # % : 9 )* ( , # !

Table 3 – Valuation Summary

Methodology (EUR mn) Value Total % of EUR per Share 2014F P/BV Implied

& &I # % 7 8 -16 BC BC/ '

6 ! 7 6 8 -16 +B +/ . 9 .(9'

EQUITY VALUE 4 CORE BUSINESS 2069 96% 1.49 0.9x

1 ! # % 7 1 8 -16 =/ . .9

!! " & ! 0& $ 2 !& . ./ . ..

1 0& $ 2 !& == / . .=

) 0& $ 2 !& C / . .

TOTAL EQUITY VALUE 2159 100% 0.07 1.3x

& & # 7 8 +. +.

EQUITY VALUE PER SHARE 1.55 1.55

•

; 2

;&! !

1& !$( # & # , & ''

2 # ' 7 EC # '8 5 5 2 % !& ( ,

# . BB' . <+' & 2 $ ,

# =C/ & 1 , %

& & ! & 76 & <+8( # # &

5 5 2 % !& ! % !$ 1 7, 5 5 2 . BB'

.C' 1 8 , ' ! # $

!! ! $ 1 #&

!! # ( , % # &

5 5 2 % !& ! % !$ 7, 5 5 2 . BB'

. <9' 8 !$ %

, !! " % & & ,

( 5 &! ! # # 3 % # & &!

& & ! & % %

1870,9 198,0

2068,9

51,5 0,4 21,8 16,8

2159,4

. .. ... .. =...

Figure 69 – Price4to4Book Ratio portuguese banks (2013)

& > !

Figure 70 – Price4to4Book Ratio Banco BPI vs SX7E (2013)

& > ! . .(= .(9 .(< .(B (=

N

5

6

%

5

;

5 5

;

5

N&

5

N&

!5 5 5

&

5

%

5

-"

5

1

. .(= .(9 .(< .(B (=

N

5

6

%

5

;

5 5

;

5

N&

5

N&

!5 5 5

&

5 %5

-"

5

BANCO BPISA COMPANY REPORT

4 =B

Appendix

# '

5 6

!

INCOME STATEMENT 4 CONSOLIDATED (EUR mn)

Million EUR 2012 2013F 2014F 2015F 2016F 2017F 2018F 2019F

7 , 8 9+ 99 < . C CB+ C C<= B.

) ! 2 #

& 7% ! $ !#8 9 9 9 9 9 9 9 9

1 ! # # # 7 8 =B = = = = = = =

Net Interest Income 583 475 642 746 821 787 793 834

! &! & = = = = = = = =

1 # !

7 8 = =B. =B< .= =< B

4 # ! ! 9. =<+ B =+B . 9

# 5+ 5 B 5= 5= 5= 5= 5= 5=

Net Operating Revenue 1330 1061 1277 1373 1423 1406 1453 1529

! C <B B< B< +C 9.B 9=. 9

# % ' = =9 = B =< =C =B= =+9 .<

- ' # . = = 9

Operating Costs 639 642 673 677 699 722 747 772

Operating Profit Before Provisions 691 419 604 695 724 684 706 757

* % $ ! , 5 < B < < C B +

@ % # =<+ == =B= = < = 9 C= 9B 9

# % C =+ + < =

Profits Before Income Taxes 400 186 298 419 495 497 543 587

' BB . <B B= B BB +

Profits After Income Taxes 312 156 245 351 413 416 454 492

0& $5 & # &! & # =9 = = = = = = =

; $ 5 !! BC B+ B+ BB BC BC BC BC

BANCO BPISA COMPANY REPORT

INCOME STATEMENT

(EUR mn) PORTUGAL ANGOLA

Million EUR 2012 2013F 2014F 2015F 2016F 2017F 2018F 2019F 2012 2013F 2014F 2015F 2016F 2017F 2018F 2019F

7 , 8 <+ = 9 < . 9+9 9C= 9B= B. += +9 = = = < =<= =B+ =

) ! 2 # . . . .

&

7% ! $ !#8 9 9 9 9 9 9 9 9 . . . .

1 ! #

# # 7 8 =< = = = = = = = . . . .

Net Interest Income 401 282 448 534 584 525 504 514 181 192 194 212 236 262 289 321

! &!

& = = = = = = = = . . . .

1 #

! 7 8 =B= = C ==< = . =9 = =< =C. . C + <= < <B

4 # !

! =< CC =< = 9 +B + =.+ == C< += BB .9 .. =

#

5 9 5= 5= 5= 5= 5= 5= 5= 9 . . . .

Net Operating Revenue 1018 719 941 1001 1028 972 976 1009 312 342 337 372 395 435 477 520

! . . .. =+ =+C . .9 .C < <C B< + .. .B < =

# %

' B. B <B <9 <C <+ C C 9 B +. +< .9 == =

- ' #

=. B C < < < < < < C B

Operating Costs 510 504 485 474 480 486 492 497 129 138 189 204 220 237 255 275

Operating Profit Before

Provisions 508 215 456 527 549 486 484 512 183 204 148 169 175 198 221 245

* % $ ! , 5

< = = 9 9 = 9 9

@ % #

= 9 = = =< = C += 9B =. == C + == =9 =B =

#

% 9 =< < = =B =C =+ 9 9 9 9 9

Profits Before Income

Taxes 233 47 168 270 342 324 349 373 168 193 131 149 153 173 194 214

' B= 9 + < <= << C < =< C C + == =9

Profits After Income

Taxes 151 411 129 219 277 262 282 302 161 167 116 132 136 154 172 190

0& $5 & # &!

& # 9 C C C C C C C . B B B B B B B

; $ 5 !!

= = = = = = = = B BC BC B< B< B B B

BANCO BPISA COMPANY REPORT

4 .

BALANCE SHEET – CONSOLIDATED (EUR mn)

Million EUR 2012 2013F 2014F 2015F 2016F 2017F 2018F 2019F

Assets

1 # - 2 9 C 9<C+ 9C B 9CB 9B<C 9+ < .C< +C

@ # #% 1& =C 9 = +C+ =< =< .C =C. = =C B =B==B =B+

6 ! =.+ +. =B< ==B .9C + +C =C<B

! # ! == = . ==B = 9 =9 =9B = =<=

% # #

J !$ !! # =.= = = 9 = 9 = 9 = 9 = 9 = 9

=BC = = = = = = =

Total Assets 45707 44221 45837 45257 44655 45356 46982 48591

Liabilities and shareholders' equity

* & ! 2 # #

& C+< <BC= C<B9 <BB+ <.<. B+ 9< =C99

* & 1& # ! =9<= = +<B =C ++ =CC . =B .< =B <9 =++ 9 .B

- & CBB = +< +B< +B< +B< 9+9 . = +.

6 ! @ ! =9.< =.=+ =.=+ =.=+ =.=+ =.=+ =.=+ =.=+

1 !$ % ! & # #

# =.. B . < . =<9 . . . .

% = +9 =< < =<C< =<C9 =<C9 =<C =<C9 =<C<

@ ! =C C C .BB .<< .<<

Total Liabilities 43646 42069 43540 42726 41966 42637 44197 45723

0& $ & ! !# C.B C+ +9= = C+ = B = <B =9 9 = B

5 !! C

Total Shareholders' Equity 2061 2152 2297 2532 2689 2719 2785 2868

Total Liabilities and Shareholders'

Equity 45707 44221 45837 45257 44655 45356 46982 48591

ROE / C / C(+/ (9/ (./ (./ 9( / (./

ROA . <B/ . / .(9./ .(<9/ .(CB/ .(CB/ .(B / .(BB/

NIM .9/ = / ( B/ (<9/ (B9/ (C / (<B/ (C /

Cost4to4Income 9B/ <./ / 9+/ 9+/ / / ./

Loans4to4Deposits / .+/ + / +</ +</ +B/ +9/ +=/

RWA =9 = =9 B9 = + . =.C + + C= ++ =.<9< = C

CT1 Ratio (BoP) / 9 / <(=/ C(./ C(B/ C(C/ C( / C( /

BANCO BPISA COMPANY REPORT

BALANCE SHEET

(EUR mn) PORTUGAL ANGOLA

Million EUR 2012 2013F 2014F 2015F 2016F 2017F 2018F 2019F 2012 2013F 2014F 2015F 2016F 2017F 2018F 2019F

Assets

1 # -

2 B. <= B B < = 9 =C 9 . 9 =.. =<C 99 <<9

@ # #%

1& =<=< =9+C= = ..= = + = < = +=9 =< =B =<C9 .B= ..C = 9+< << B++ = C.

6 ! ..CC +C . .+CB +C B=+ B.+ BC B +=BB =. 9 = C = .B = . =C < .=C = C 9B.

! # !

+= C+ CB CB CB CB CB CB = C < C. CC B9

% #

# J !$ !! # < C C C C C C C + 9= 9= 9 9 9 9 9

=<. = B = B = B = B = B = B = B =C C C C < < < <

Total Assets 39659 37797 38967 37934 36832 36996 38039 39035 6048 6424 6870 7324 7823 8359 8942 9556

Liabilities and shareholders' equity * & !

2 # #

&

C+<= <BC C<B <BBB <. + BB 9<= =C9

* & 1& # !

+ .C =.= = =9+ = C. = . = =.<.= = B= ==< + 9 C < 9+ < B C. 9 C <= B B<B+

- & CBB = +< +B< +B< +B< 9+9 . = +. . . .

6 ! @ ! =9.< =.=+ =.=+ =.=+ =.=+ =.=+ =.=+ =.=+ . . . .

1 !$ % !

& # # # =.. B . < . =<9 . . . .

% = <. =< =<9. =< 9 =<=B =<== =< =<.+ 9 == 9. 9< B <C

@ ! +9 .C. .C. .9C .= .. +B. +B. B BC BC B< B< B< B B

Total Liabilities 38216 36225 37267 36017 34779 34937 35940 36880 5430 5844 6273 6708 7187 7699 8256 8842

0& $ & !

!# B9 .< < 9 B . +BC ++ =. =.B+ =9 =B+ .B =+ C 9. 9=+

5 !! + << << << << << << << =+9 =+ =B+ =BC =B =B =B =B

Total Shareholders'

Equity 1443 1572 1699 1916 2053 2059 2099 2155 618 580 597 615 637 660 686 714 Total Liabilities and

Shareholders' Equity 39659 37797 38967 37934 36832 36996 38039 39035 6048 6424 6870 7324 7823 8359 8942 9556

ROE ( / .( / B( / =(=/ 9(=/ ( / 9(=/ 9(C/ 9(./ (=/ <(=/ B(B/ +( / ( / (B/ (C/

ROA .(9 / .(. / .( C/ .(<=/ .(C+/ .(C / .(CB/ .(B / (9 / ( C/ .( 9/ .(C9/ .(C9/ .(+ / (.</ ( B/

Cost4to4Income ./ C./ =/ 9C/ 9C/ ./ ./ 9+/ 9 / 9./ </ / </ / 9/ /

Loans4to4Deposits </ = / B/ +/ = / =</ = / B/ =./ B/ +/ =./ = / ==/ = / = /

BANCO BPISA COMPANY REPORT

4 =

# ' = W -

&

# 1

6! ,

0& $

-

7 )*

8

Base Case 2014F 2015F 2016F 2017F 2018F 2019F

616 . . + = 9 =9 =9

- & (.. ( = (= (9. ( < (C9

- & # 616 . . B= 9 9

616 BB

! !& = +C

! !& C9

Equity Value (EURmn) 1963

Growth Rate 1,40%

Z 2 ../

& 7 !! 8 +.

Price per Share 1,41

Pessimistic Scenario 2014F 2015F 2016F 2017F 2018F 2019F

616 . . . C< + = =

- & (... ( B (=9+ ( +< ( < (C99

- & # 616 . . . =< = ==

616 C.

! !& =. .

! !& <9

Equity Value (EURmn) 1534

Growth Rate (=/

Z 2 ../

& 7 !! 8 +.

Price per Share 1,10

Optimistic Scenario 2014F 2015F 2016F 2017F 2018F 2019F

616 . . =.= =C = B =<

- & (... ( B (=9+ ( +< ( < (C99

- & # 616 . . <= +9 < =

616 <C

! !& =< +

! !& .

Equity Value (EURmn) 2175

Growth Rate ( /

Z 2 ../

& 7 !! 8 +.

Price per Share 1,56

Exit Euro Zone Scenario 2014F 2015F 2016F 2017F 2018F 2019F

616 (. 5C B(= +(. +.(9 C=( 9 (+

- & (... ( B (=9+ ( +< ( < (C99

- & # 616 5<<. < 9< B9

616 59 9

! !& <B

! !& CB9

Equity Value (EURmn) 351

Growth Rate (./

Z 2 ../

& 7 !! 8 =B.B

Price per Share 0,12

Probabilities

1 C./ Enterprise Value (EURmn) 1871

./ Z 2 ../

/ & 7 !! 8 +.