UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE DIREITO

DEPARTAMENTO DE DIREITO PÚBLICO

MONALISA ROCHA ALENCAR

CONCESSÃO UNILATERAL DE INCENTIVOS FISCAIS EM MATÉRIA DE ICMS: UMA PERSPECTIVA DE DEMOCRACIA, PACTO FEDERATIVO, SEGURANÇA

JURÍDICA E BOA FÉ

CONCESSÃO UNILATERAL DE INCENTIVOS FISCAIS EM MATÉRIA DE ICMS: UMA PERSPECTIVA DE DEMOCRACIA, PACTO FEDERATIVO, SEGURANÇA

JURÍDICA E BOA FÉ

Monografia apresentada à Coordenação do Curso de Graduação em Direito da Universidade Federal do Ceará, como requisito parcial para obtenção do grau de bacharel em Direito.

Área de concentração: Direito Tributário

Orientador: Professor Dr. Hugo de Brito Machado Segundo

MONALISA ROCHA ALENCAR

CONCESSÃO UNILATERAL DE INCENTIVOS FISCAIS EM MATÉRIA DE ICMS: UMA PERSPECTIVA DE DEMOCRACIA, PACTO FEDERATIVO, SEGURANÇA

JURÍDICA E BOA FÉ

Monografia apresentada à Coordenação do Curso de Graduação em Direito da Universidade Federal do Ceará, como requisito parcial para obtenção do grau de bacharel em Direito.

Aprovada em __/__/__

BANCA EXAMINADORA

Professor Dr. Hugo de Brito Machado Segundo (Orientador) Universidade Federal do Ceará (UFC)

Professor Dr. Carlos César Sousa Cintra Universidade Federal do Ceará (UFC)

À minha mãe, a quem tudo devo

AGRADECIMENTOS

A Deus, por conduzir minha jornada com saúde e determinação, trazendo-me persistência, força e coragem.

À minha mãe, pelo amor e apoio incondicionais.

Ao meu Tio Murilo, pelo acolhimento sem hesitação, trazendo paz e serenidade. À minha Vó Maroca, pela dedicação e pelas boas recordações de uma infância muito feliz, pela presença apaziguadora de um coração puro e generoso.

Ao meu namorado, Artur, companheiro leal, pelo incentivo constante, pela crença indubitável na minha capacidade, quando, por vezes, eu mesma duvido, e pela história compartilhada de amor, respeito e cumplicidade.

À Defensoria Pública da União, pela vasta experiência jurídica adquirida e, sobretudo, pela aquisição de um olhar mais humano e empático sobre o próximo.

Aos bons amigos da Faculdade de Direito e da Defensoria Pública da União, pela jornada menos cansativa e pelo companheirismo.

Ao professor Hugo Segundo, por ter recrudescido o meu interesse pelo Direito Tributário e por ter facilitado a elaboração deste trabalho, mediante fontes materiais e orientações essenciais.

Aos professores Carlos Cintra e Denise Lucena, pela atenção e disponibilidade, bem como pela gentileza em aceitarem o convite para a composição da banca avaliadora.

Ao professor Sérgio Rebouças, pela compreensão e pela atenção durante os três semestres de monitoria, bem como pelos conhecimentos transmitidos, inspirando-me a pensar em seguir a carreira acadêmica.

RESUMO

Este trabalho acadêmico, viabilizado por meio de pesquisas bibliográficas, legislativas e eletrônicas, traz a lume uma análise dos incentivos fiscais, no âmbito do ICMS, concedidos de forma unilateral; pretendendo investigar a Lei Complementar nº 24/75 em aspectos pontuais, concedendo destaque ao exame acerca da constitucionalidade da exigência de unanimidade para celebração de convênios no âmbito do Confaz e da legitimidade das referidas avenças desonerativas. Ambos são estudados à luz do pacto federativo e do regime democrático de governo. Ademais, tendo-se por supedâneo os princípios da segurança jurídica e da boa fé, bem como a presunção de constitucionalidade das leis, até que de modo diverso seja declarado pelo Supremo Tribunal Federal; investiga-se a situação jurídica dos contribuintes beneficiários de incentivos fiscais concedidos unilateralmente pelos entes federativos, caso tal concessão seja posteriormente declarada inconstitucional pela Suprema Corte; ressaltando-se as distintas situações de particulares agraciados com incentivos mais ou menos onerosos, por tempo determinado ou não. Observa-se que o cerne desta pesquisa continua relevante nos tempos hodiernos, a despeito de a temática ser debatida antes mesmo da promulgação da nossa atual Carta Magna, haja vista que o volume intenso de discussões sobre a matéria não invalida o fato de esta ser revisitada sob outros prismas de análise. Por derradeiro, com o escopo de que os incentivos fiscais, efetivamente, correspondam às razões distributivistas e, consequentemente, desenvolvimentistas que os ensejam; trazem-se possibilidades de minimizar ou, até mesmo, cessar as perniciosas contendas fiscais em que estão envolvidos os entes federativos.

ABSTRACT

This academic work, made possible through bibliographic, legislative and electronic research brings an analysis of tax incentives granted under the ICMS scope. The work intends to investigate the Complementary Law No. 24/75 on specific aspects, giving prominence to analysis on the constitutionality of unanimity to sign agreements under the Confaz and legitimacy of such tax relief agreements. Both are studied in the light of the federative pact and democratic system of government. Moreover, having support for the principles of legal certainty and good faith and the presumption of constitutionality of laws, until differently is declared by the Supreme Court; the legal situation of taxpayers who are beneficiaries of tax incentives unilaterally by federal entities if such grant is subsequently declared unconstitutional by the Supreme Court is investigated, highlighting the different situations of particular entities endowed with more or less costly incentives, for a specified time or not. It is observed that the core of this research is still relevant in modern times, despite the issue being discussed even before the enactment of our present Constitution, since the high volume of discussions on the matter does not invalidate the fact that this can be analyzed from other angles. For last, possibilities are brought to minimize or even stop harmful tax disputes in which federal agencies are involved in the scope of that tax incentives effectively correspond to distributive, and consequently, developmental reasons that they cause.

SUMÁRIO

1. INTRODUÇÃO ... 10

2. ICMS E INCENTIVOS FISCAIS NO CENÁRIO DE “GUERRA FISCAL” ... 13

2.1. Considerações iniciais sobre ICMS ... 13

2.1.1. Breve evolução legislativa ... 13

2.1.2. Síntese acerca da incidência tributária ... 14

2.2. Apontamentos sobre incentivos fiscais... 16

2.3. ICMS e a intitulada “Guerra Fiscal” no contexto brasileiro ... 17

2.3.1. Panorama histórico dos conflitos fiscais ... 18

2.3.2. ICMS: A feição nacional de um imposto estadual ... 25

3. CELEBRAÇÃO DE CONVÊNIOS NO ÂMBITO DO CONFAZ: UMA ANÁLISE ACERCA DA LEI COMPLEMENTAR 24/75 ... 31

3.1. A Lei Complementar nº 24/1975 em cotejo com o desiderato constitucional ... 31

3.2. (I) legitimidade dos convênios ... 33

3.3. A exigência de unanimidade em face da forma federativa de Estado e do desenvolvimento regional ... 36

3.4. A exigência de unanimidade em face do regime democrático de governo ... 45

3.5. (In) constitucionalidade da exigência de unanimidade ... 49

4. SITUAÇÃO JURÍDICA DOS CONTRIBUINTES BENEFICIÁRIOS DE INCENTIVOS FISCAIS UNILATERAIS EM MATÉRIA DE ICMS ... 51

4.1. Entendimento pretoriano e efeitos dele decorrentes ... 51

4.2. A segurança jurídica como um direito fundamental dos contribuintes ... 56

4.2.1. A incidência da segurança jurídica diante de diversos modos de concessão de incentivos fiscais ... 59

4.3. A boa fé e a proteção da confiança como elementos de elisão de responsabilidade dos contribuintes ... 62

4.4. A essencial modulação dos efeitos das decisões judiciais ... 68

5. CONCLUSÃO ... 72

1. INTRODUÇÃO

O ICMS, – Imposto sobre Operações relativas à Circulação de Mercadorias e Prestação de Serviços – consagrado em nosso ordenamento jurídico com o advento de nossa Carta Magna de 1988, foi produto de uma evolução legislativa progressiva, direcionada à consolidação de princípios que lhe são essenciais hodiernamente, consoante preconizado no texto constitucional, a saber: o da não cumulatividade e da essencialidade.

A despeito da referida evolução, essa espécie tributária tem mantido seu caráter essencialmente fiscal, originando expressiva arrecadação nacional. Esse significativo impacto na receita tributária brasileira impulsiona o ICMS a ocupar lugar de destaque nos âmbitos político, jurídico e econômico de discussão, sobretudo em se tratando de desoneração fiscal concedida mediante incentivos.

Malgrado possuam escopo distributivista e, consequentemente desenvolvimentista ao ocasionarem estímulos à instalação de empreendimentos em regiões menos favorecidas economicamente, os incentivos fiscais estão inseridos em um panorama predatório e, por consectário, assaz pernicioso à própria federação brasileira, intitulado “guerra fiscal”.

Predomina, à revelia da forma federativa de Estado, uma competição acirrada culminando em uma rivalidade sem precedentes entre os entes federativos, cuja busca desregrada pelo desiderato de atrair melhores investimentos aos seus territórios prevalece em detrimento da harmonia e da cooperação que deveriam pautar suas relações; o que, a despeito de ser pernicioso à nossa própria federação, pode ser considerado uma alternativa encontrada pelos entes federados diante do reiterado malogro da celebração de convênios no âmbito do Confaz.

Indaga-se, afinal, se, realmente, a Lei Complementar nº 24/75 tem honrado a razão regulamentadora pela qual foi elaborada, se a sua exigência de unanimidade (artigo 2º, §2º) para a celebração de convênios no âmbito do Confaz – Conselho Nacional de Políticas Fazendárias – revela-se consoante nosso Estado Democrático de Direito.

Ademais, questiona-se também acerca da situação jurídica de contribuintes beneficiados com incentivos fiscais fora do âmbito do Confaz, caso tal concessão unilateral seja posteriormente declarada inconstitucional pela Suprema Corte.

Para tal, faz-se imperioso aduzir acerca do ICMS: sua evolução histórica em nosso ordenamento jurídico e suas hipóteses de incidência, bem como a questão paradoxal que o permeia diante da defesa da tese de feição nacional, malgrado seja tributo estadual, o que se faz em cotejo com o direito alienígena delimitado nas experiências argentina, norte-americana e canadense, trazidas a lume por apresentarem a forma federativa de Estado, tornando mais fidedigno o estudo comparado com os incentivos na federação brasileira.

Além do exposto, faz-se um exame acurado acerca do panorama histórico dos conflitos fiscais no contexto brasileiro, a fim de que sejam compreendidas as origens de imbróglios fiscais atuais, os quais remontam a períodos anteriores à ordem constitucional de 1988.

Não de somenos importância é situar a análise do tema na seara terminológica, diferenciando-se incentivos fiscais de incentivos financeiros, isenção, alíquota zero, imunidade e redução de base de cálculo e benefícios fiscais, haja vista que não se trata de mero formalismo cerebrino, já que tem o condão de delimitar o objeto de estudo deste trabalho acadêmico, cujo cerne versa sobre os incentivos fiscais e seus desdobramentos fáticos em nossa federação.

Superada essa análise propedêutica, mas de evidente importância para a condução deste trabalho acadêmico, passa-se ao exame da Lei Complementar nº 24/75, com o fito de verificar sua compatibilidade para com o ordenamento constitucional.

Inicia-se, sob a ótica do princípio da separação dos poderes, com a verificação acerca da legitimidade dos convênios firmados no âmbito do Confaz, os quais, em decorrência de exigência do referido diploma normativo (artigo 4º, caput), são submetidos à ratificação pelo Poder Executivo de cada ente federativo, a fim de que possam produzir efeitos.

Concede-se destaque ao estudo da exigência de unanimidade para a celebração de convênio, sendo tal análise pautada por considerações em defesa do pacto federativo, do desenvolvimento regional, do interesse público e do regime democrático de governo.

Empós, cuida-se da análise da situação jurídica dos contribuintes agraciados com os incentivos fiscais concedidos de forma unilateral pelo ente federativo, apresentando-se como a Suprema Corte tem manifestado entendimento sobre a matéria, inclusive, aduzindo acerca da proposta de súmula vinculante nº 69.

está a este. Como corolário da segurança jurídica, tem-se a limitação ao poder de tributar e a equidade na tributação; princípios estes que norteiam as considerações que serão trazidas ao longo deste trabalho acadêmico.

No estudo direcionado à segurança jurídica como direito fundamental do contribuinte, questiona-se acerca da incidência do aludido princípio em se tratando de diversos modos de concessão de incentivos fiscais, haja vista que há aqueles concedidos por tempo certo e condicionados a contrapartidas bastante onerosas por parte do contribuinte, bem como há outros concedidos sem exigência de contraprestações.

Assim, indaga-se, se esses contribuintes seriam tratados da mesma forma ou se seria aceitável que houvesse diferenciados níveis de aplicação da segurança jurídica, a depender do caso concreto.

Além da segurança jurídica, concede-se espaço para a pesquisa dos princípios da boa fé e da proteção da confiança como elementos de elisão da responsabilidade dos contribuintes.

Por derradeiro, explicita-se acerca da possibilidade de modulação dos efeitos das decisões judiciais, concedendo primazia à busca por mudança estáveis e à tutela da legítima expectativa dos contribuintes.

Com a contraposição de diversos argumentos dos estudiosos da matéria que ora se pesquisa, bem como de entendimentos pretorianos, consolida-se a exposição de diversas formas de análise de um mesmo contexto fático e, consequentemente, tem-se o recrudescimento da dialética, essencial para a formação do conhecimento jurídico, sempre dinâmico, consoante as mutações da realidade que o permeia. Assim, formulam-se propostas para que sejam minimizados os efeitos deletérios desse cenário caótico de contendas fiscais entre os entes federados.

2. ICMS E INCENTIVOS FISCAIS NO CENÁRIO DE “GUERRA FISCAL”

O presente capítulo versa sobre as contentas fiscais na federação brasileira, consubstanciando uma análise propedêutica acerca da temática supramencionada, com destaque a uma breve exposição acerca da evolução legislativa, bem como das hipóteses de incidência do ICMS.

Ademais, são apresentadas considerações acerca dos incentivos fiscais, delimitando-se o cerne deste trabalho acadêmico.

Trata-se de um estudo preliminar, mas não de somenos importância, ao revés, auxiliando na elucidação acerca da gênese dos imbróglios atuais, assim como da sua configuração atual.

Por derradeiro, aduz-se acerca de uma proposta de substancial alteração na competência instituidora do imposto que ora se analisa, como um possível meio de conduzir à minimização e, até mesmo, erradicação dos conflitos fiscais no âmbito do ICMS.

2.1. Considerações iniciais sobre ICMS

Apresenta-se uma síntese acerca da evolução legislativa e das hipóteses de incidência do ICMS a fim de auxiliar a compreensão acerca do tributo ocupante de posição nuclear no estudo desenvolvido no âmbito deste trabalho acadêmico.

2.1.1. Breve evolução legislativa

O ICMS – Imposto sobre Operações relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – consagrou-se em nosso ordenamento jurídico com a promulgação da nossa Carta Magna de 1988, contudo esta não foi inovadora, uma vez que o referido tributo concerne no resultado de uma evolução legislativa, a qual remete aos primórdios de 1922, ano em que foi instituído o IVM, Imposto sobre Vendas Mercantis, mediante a Lei nº 4.625/22.

O IVM foi substituído pelo IVC, Imposto sobre Vendas e Consignações, quando do advento da Constituição de 1934, passando a competência instituidora ao âmbito estadual em detrimento da União, a qual era detentora de competência da espécie tributária antecessora.

de Mercadorias, trazendo à lume uma inovação assaz relevante: a não-cumulatividade. Sobre esse período, aduz Sacha Calmon Navarro Coêlho:

A época do movimento militar de 1964, receptivo às críticas dos juristas e economistas que viam no imposto sobre vendas e consignações dos estados (IVC) um tributo avelhantado, "em cascata", propiciador de inflação, verticalizador da atividade econômica, impeditivo do desenvolvimento da Federação e tecnicamente incorreto, resolveu-se substituí-lo por um imposto "não-cumulativo" que tivesse como fatos jurígenos não mais "negócios jurídicos", mas a realidade econômica das operações promotoras da circulação de mercadorias e serviços, no país, como um todo. Destarte, surge o ICM, não-cumulativo, em lugar do IVC cumulativo. A ideia (sic) era tomar como modelo os impostos europeus sobre valores agregados ou acrescidos, incidentes sobre bens e serviços de expressão econômica, os chamados

IVAs.1

Em seguida, com a promulgação da Constituição de 1988, surgiu o ICMS, substituindo o ICM e trazendo alterações substanciais quanto às hipóteses de incidência. Conforme explicita Rosíris Paula Cerizze Vogas,

O ICMS é um imposto que, apesar de ter sido criado pela Constituição Federal de 1988, decorre de uma evolução legislativa, resultado da unificação de seis outros impostos existentes no ordenamento constitucional anterior (CF/1967), quais sejam: (i) imposto sobre circulação de mercadorias; (ii) imposto único sobre minerais; (iii) imposto único sobre combustíveis líquidos e gasosos; (iv) imposto único sobre

energia elétrica; (v) imposto sobre transportes; (vi) imposto sobre comunicações.2

Por derradeiro, ressalta-se o cerne da feição constitucional no âmbito do ICMS, qual seja: os princípios da não-cumulatividade e a da seletividade; este último, em função da essencialidade de mercadorias e produtos.

2.1.2. Síntese acerca da incidência tributária

O ICMS é um tributo essencialmente fiscal, cujo aspecto material – hipótese fática que poderá ensejar obrigação tributária – recai sobre 3 hipóteses concernentes à circulação de mercadorias, à prestação de serviços de transporte e à prestação de serviços de comunicação.

Sobre a circulação de mercadorias, por mais tautológico que possa parecer, tem-se que tal hipótese incide sobre “negócio jurídico mercantil, e não sobre simples mercadorias ou

quaisquer espécies de circulação”.3

Por operação, entende-se a ocorrência de transmissão de direitos, sendo o próprio negócio jurídico mercantil supramencionado.

1

COELHO, Sacha Calmon Navarro. Curso de direito tributário brasileiro. 7ª ed. Rio de Janeiro: Editora Forense, 2004, p. 384.

2 VOGAS, Rosíris Paula Cerizze. Limites constitucionais à glosa de créditos de ICMS em um cenário de guerra

fiscal. 2010. 18 f. Dissertação (Mestrado em Direito). Faculdade de Direito Milton Campos, Minas Gerais, 2010.

3 PAULSEN, Leandro; MELO José Eduardo Soares de. Impostos federais, estaduais e municipais. 9 ed. Porto

O vocábulo circulação versa sobre a passagem da mercadoria com alteração na sua titularidade, independentemente de mera modificação física ou econômica realizada, o que se percebe mediante, inclusive a Súmula 166 do Superior Tribunal de Justiça, qual seja:

“Não constitui fato gerador do ICMS o simples deslocamento de mercadoria de um para outro estabelecimento do mesmo contribuinte”.

O termo mercadoria pode ser compreendido como um bem móvel4 que pode ser objeto de atividade mercantil, ensejando consumo; logo, assim não se considera o ativo permanente de uma empresa.

Em suma, “os conceitos de operação, circulação e mercadoria permanecem

intimamente vinculados, devendo os intérpretes e os destinatários do imposto tomá-los na sua concepção jurídica para efeito de caracterização de sua incidência”.5

Em se tratando do aspecto pessoal, tem-se que o sujeito ativo – aquele que tem competência para instituir o tributo – refere-se aos Estados e ao Distrito Federal, por expressa determinação constitucional, cujo artigo 155, §2º, inciso IX, alínea ‘a’ explicita que se identifica a quem é cabível o referido tributo mediante aferição acerca de onde está situado o domicílio ou estabelecimento do destinatário da mercadoria, bem ou serviço; sendo irrelevante possível ocorrência de desembaraço aduaneiro em ente federativo diverso, conforme entendimento consolidado no Supremo Tribunal Federal,6 o que inclusive já elucida acerca do aspecto espacial. Quanto ao sujeito passivo – aquele que realizar a hipótese de incidência, gerando a obrigação tributária – há o contribuinte direto e o indireto. Este último trata-se de pessoa diversa daquela que realizou o fato gerador, por força de lei; caracterizando-se as hipóteses de substituição e responsabilidade tributárias.

Quanto ao aspecto quantitativo, tem-se que a base de cálculo versa sobre o valor aferido monetariamente da operação mercantil, logo, é imprescindível a onerosidade, a qual é indicadora da capacidade contributiva. Já, quanto às alíquotas, a Constituição Federal (artigo 155, §2º, inciso IV) delegou ao Senado Federal a fixação de alíquotas máximas e mínimas a ser observada pelos estados e Distrito Federal no momento de sua fixação, que se deu com a Resolução 22/1989.

Em se tratando do aspecto temporal, – momento em que se considera ocorrido o fato gerador – a Lei Complementar nº 87/96, em seu artigo 12, traz várias hipóteses, que podem ser exemplificadas pela saída de mercadoria de estabelecimento de contribuinte, ainda

4 Pode-se considerar que o conceito de bem móvel tem sido ampliado, diante da previsão constitucional (art. 155,

§3º, CF/88) de incidência do ICMS no que concerne à energia elétrica.

5 PAULSEN, Leandro; MELO José Eduardo Soares de., 2015, p. 255.

que para outro estabelecimento do mesmo titular, pelo fornecimento de alimentação, bebidas e outras mercadorias por qualquer estabelecimento; dentre outras.

Acerca do ICMS incidente sobre prestação de serviços, tem-se como essencial

para que seja devido o tributo o caráter de onerosidade, “até porque não existindo o preço do serviço, não há como se possa exigir o imposto.” 7 (Grifo do autor).

Em se tratando da prestação de serviços de transporte, faz-se necessário aduzir acerca da não incidência do imposto diante de serviços de transporte realizados no âmbito restrito a município, haja vista que incidiria o Imposto sobre Serviços; assim como também não incide quando da realização de serviço de transporte para o exterior, o que não se

confunde com “ato final do transporte iniciado no exterior, no caso de serviço prestado no

exterior, ou cuja prestação se tenha iniciado no exterior”8, nos quais é devido o ICMS.

Quanto à prestação de serviços de comunicação, ressalta-se que o ICMS incide sobre o serviço e não sobre a comunicação em si mesma considerada, o que não se trata de uma mera distinção cerebrina, mas de efeitos práticos, haja vista que se faz necessária a efetiva participação de prestador e tomador para que se configure o fato gerador.

Encerra-se, assim, este tópico, mas sem a pretensão de esgotar a temática explicitada, mas tão somente de apresentar um breve panorama a fim de elucidar a compreensão acerca desse imposto tão relevante economicamente e tão ensejador de debates infindáveis nos mais diversos âmbitos, conforme se observará ao longo deste trabalho acadêmico.

2.2. Apontamentos sobre incentivos fiscais

Preliminarmente, para que seja atingido o escopo deste trabalho acadêmico, é imperioso tecer comentários sobre os incentivos fiscais, os quais consistem em uma temática um tanto quanto árida de discussão, dado o caráter eminentemente fiscalista contemporâneo estatal.

A definição de incentivos fiscais, como a própria expressão indica, refere-se a uma medida estatal cujo objetivo precípuo é estimular/incentivar a adoção de alguma conduta ou atividade econômica, a fim de que determinado local ou região sejam desenvolvidos.

7 MACHADO, Hugo de Brito. Curso de Direito Tributário. 36ª ed. São Paulo: Editora Malheiros, 2015, p. 380.

Em uma análise jurídico-formal, pode-se distingui-los de incentivos financeiros, sobre o que aduz Ivo César Barreto de Carvalho9:

A concessão de incentivos fiscais atua no campo da receita pública, enquanto os incentivos financeiros se aplicam no âmbito da despesa pública; em ambos os casos, as medidas têm por objetivo a diminuição dos custos do contribuinte e a redução dos recursos oriundos dos cofres públicos.

Evidencia-se, portanto, que ambos os institutos possuem a mesma repercussão prática, mas isso não torna de somenos importância a distinção teórica.

Em se tratando de isenção, alíquota zero, imunidade e redução de base de cálculo, Hugo de Brito Machado Segundo preleciona que:

Não são incentivos fiscais. São ferramentas por meio das quais se pode reduzir o ônus tributário incidente sobre determinada pessoa ou situação, figurando, assim,

como possíveis meios para a concessão de incentivos fiscais.10 (Grifo do autor).

No que concerne a benefícios fiscais, tem-se que estes se diferenciam dos incentivos fiscais em decorrência da sua motivação, eis que não visa ao estímulo de determinado comportamento, mas à tutela de específica situação jurídica, podendo ser considerados gênero, do qual os incentivos são espécie. Hugo de Brito Machado Segundo11 assim exemplifica os benefícios fiscais: “É o caso, por exemplo, de isenções ou reduções tributárias concedidas a pessoas doentes ou deficientes, pois naturalmente não se pretende, com tais benefícios, incentivar as pessoas a contrair tais moléstias ou a se tornarem

deficientes” (Grifo do autor).

Ao revés, têm-se os alívios fiscais, os quais se referem tão somente à minimização da exação, mas sem o escopo de beneficiar específicos contribuintes ou incentivar a adoção de condutas, como os benefícios e incentivos, respectivamente.

Feitas estas considerações propedêuticas, passa-se à discussão da questão nuclear deste trabalho acadêmico.

2.3. ICMS e a intitulada “Guerra Fiscal” no contexto brasileiro

Traz-se a lume uma apresentação das contendas fiscais em matéria de ICMS desde a sua gênese, ainda que moderada se comparada à sua atual configuração, mas essencial para uma fidedigna compreensão dos conflitos atuais e dos motivos históricos que os tem ensejado até a contemporaneidade.

9 CARVALHO, Ivo César Barreto de. Regime Jurídico dos Incentivos Fiscais. In: Hugo de Brito Machado

(coord.). Regime Jurídico dos Incentivos Fiscais. São Paulo: Malheiros, 2015, p. 258.

10

MACHADO SEGUNDO, Hugo de Brito. Regime Jurídico dos Incentivos Fiscais. In: Hugo de Brito Machado (coord.). Regime Jurídico dos Incentivos Fiscais. São Paulo: Malheiros, 2015, p. 203.

2.3.1. Panorama histórico dos conflitos fiscais

O ICMS tem ensejado polêmicas discussões nacionais, estando presente, quase de forma permanente, nos âmbitos político, jurídico e econômico, sobretudo diante da concorrência predatória que o cerca no que concerne à concessão de incentivos fiscais pelos entes federativos, benefícios estes considerados determinantes para a fixação de empreendimentos empresários em determinada localidade.

Tal fato é decorrência da indubitável relevância fiscal e do consequente impacto nacional da referida espécie tributária, haja vista que “individualmente, o tributo de maior arrecadação é o ICMS, com 18,41% do total, seguido da contribuição previdenciária para o INSS, com 16,09%, do Imposto de Renda (15,57%) e da Cofins, com 9,36%.”12

Ademais, no que concerne aos vultosos valores de exoneração fiscal mediante a concessão de incentivos, tem-se o seguinte dado: “a expressividade do montante dessa desoneração tributária [...] foi da ordem de, pelo menos, R$203,7 bilhões no ano de 2013 e, no de 2012, de R$172 bilhões. Esses são dados resultantes da auditoria conduzida pelo Tribunal de Contas da União (TCU) [...].”13

Betina Treiger Grupenmacher traz os exemplos de incentivos fiscais concedidos em estados como Paraná e Santa Catarina:

Em Santa Catarina, a concessão do referido benefício reduz quase a zero a incidência de ICMS nas importações, já no Paraná, a concessão dos mesmos implica em que a carga total devida a título de ICMS na importação seja de 3% para os estabelecimentos comerciais e de 0% para os estabelecimentos industriais, ao passo que em outros Estados da Federação, onde não há a concessão de quaisquer

benefícios tributários, esta carga é, habitualmente, de 18%.14

Sobre a concessão dos incentivos por um ente federativo e a respectiva repercussão na federação brasileira, expõe Salvador Cândido Brandão Júnior, explicitando acerca do ICMS:

Trata-se de um tributo sobre o consumo, plurifásico e não cumulativo, com repartição de arrecadação entre os estados em operações ou prestações interestaduais. Esta característica do tributo imprimi-lhe uma feição nacional,

12 Diário do Comércio. Disponível em <

http://dcomercio.com.br/categoria/leis_e_tributos/arrecadacao_deve_superar_r_2_trilhoes_em_2015.> Acesso

em 01 nov.2015.

13 MELLO, Gustavo Miguez de; SIMÕES, Luiz Carlos Marques. Regime jurídico dos incentivos fiscais. In:

Hugo de Brito Machado (coord.). Regime Jurídico dos Incentivos Fiscais. São Paulo: Editora Malheiros, 2015, p. 130.

14 GRUPENMACHER, Betina Treiger. A guerra fiscal. As decisões do STF e seus efeitos. In Valdir de Oliveira

fazendo com que qualquer medida unilateralmente adotada por um estado tenha

efeitos nacionais e não apenas efeitos locais.15

Esses efeitos nacionais das medidas estatais vêm implicando no que se convencionou denominar de “guerra fiscal”, sobre a qual Hugo de Brito Machado preleciona:

A expressão guerra fiscal tem sido utilizada para designar as práticas adotadas pelos estados, em matéria tributária, para atrair empresas para seus territórios. Essas práticas são as mais diversas, que vão desde a isenção pura e simples do ICMS por determinado prazo, até a concessão de empréstimo correspondente ao valor desse imposto, para resgate a prazo tão longo e com descontos tão grandes que

praticamente anulam a obrigação de resgate.16

É imperioso ressaltar que a guerra fiscal é uma realidade que se impõe não em

decorrência da ordem jurídica pós Constituição de 1988, mas “remonta à década de 1960,

quando, ainda sob a égide da Constituição de 1946, o antigo ICM não cumulativo foi introduzido no ordenamento jurídico brasileiro por meio da EC nº 18/1965, e sequer havia

sido editada a LC nº 24/1975”17 .

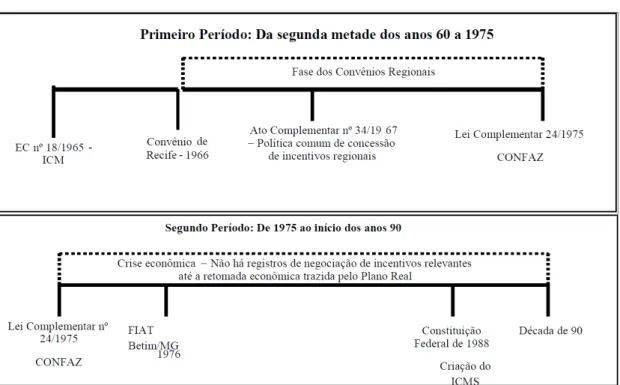

Para que se compreenda melhor acerca da guerra fiscal, é imprescindível uma análise acerca do contexto econômico e histórico brasileiro desde os primórdios desse fenômeno nacional degradante até os dias hodiernos. Far-se-á um acurado exame histórico tendo por supedâneo a divisão didática de períodos feita por Fernando Ayres18. Tais períodos referem-se àqueles em que se verificou o acirramento da guerra fiscal, a saber: períodos compreendidos entre os anos de 1965 até 1974; de 1975 a 1990 e de 1990 à atualidade.

Tais períodos estão retratados na tabela a seguir, demonstrando, graficamente, os conflitos intensificados que permearam e continuam permeando a guerra fiscal, em um cenário cada vez mais predatório e violador da unidade federalista brasileira, desafiando, inclusive, o próprio modelo federativo e o Estado Democrático de Direito brasileiro; ambos consagrados em nossa Carta Magna, o que será discutido nos capítulos seguintes.

15 BRANDÃO JÚNIOR, Salvador Cândido. Federalismo e ICMS. Estados-Membros em “guerra fiscal”. Série

Doutrina Tributária vol. XIV. São Paulo: Quartier Latin, 2014, p. 256.

16

MACHADO, Hugo de Brito. Proibição da guerra fiscal e a redução das desigualdades regionais. In Valdir de Oliveira Rocha (coord.). Grandes questões atuais de direito tributário. Vol. 15. São Paulo: Dialética, 2011, p. 126.

17 LESSA, Donovan Mazza; JORGE, Alexandre Teixeira. Guerra fiscal do ICMS e a glosa unilateral de créditos:

um “controle de constitucionalidade em sede administrativa”. Revista Dialética de Direito Tributário vol. 232.

São Paulo: Dialética, 2015, p. 56.

Figura 1 - Linha do tempo da guerra fiscal - 1º e 2º período

Fonte: Fernando Ayres (2010 apud VOGAS, 2010, p. 100).

Figura 2 - Linha do tempo da guerra fiscal - 3º período

Fonte: Fernando Ayres (2010 apud VOGAS, 2010, p. 100).

Com a Emenda Constitucional nº 18/1965, foi introduzido no Direito Brasileiro o já aludido ICM, substituindo o IVC e estabelecendo a sistemática da não-cumulatividade, evitando-se assim a incidência do imposto “em cascata”, que onerava ainda mais o produto final.

Em seguida, em 25 de outubro de 1966, foi instituído o Código Tributário Nacional, o qual, desde a sua edição, trouxe em seu bojo a previsão de realização de convênios entre os Estados que pertencessem a uma mesma região geoeconômica, a fim de gerar uma uniformização da alíquota do ICM no âmbito da referida região; conforme previsão no seu artigo 213.

Foi no contexto supramencionado em que surgiu, em 1966, o Convênio de Recife, composto por Estados integrantes da Região Nordeste. O referido convênio, conforme exposto em epígrafe, tinha o desiderato de concretizar o previsto na legislação tributária, mediante a padronização de alíquotas, seguindo uma sistemática tributária uniforme de isenções a fim de fortalecer a unidade regional e, consequentemente, desenvolvê-la.

Desse modo foram norteadas as ações das unidades federativas no período correspondente à segunda metade dos anos 60 até a primeira metade dos anos 70. Foram vários os convênios surgidos nesse intervalo temporal, que podem ser exemplificados pelos seguintes: Convênio de Fortaleza de 22 de fevereiro de 1967, I Convênio do Rio de Janeiro de 27 de fevereiro de 1967, Convênio da Amazônia de 16 de maio de 1968, Convênio de Salvador de 22 de novembro de 1966, Convênio de Cuiabá de 07 de junho de 1967, Convênio de Porto Alegre de 16 de fevereiro de 1968, dentre outros.

Sobre essa fase de convênios regionais, aduz Maria Abadia da Silva Alves:

A observação dos Convênios permite dizer que o objetivo destes era, sem dúvida, estabelecer uma administração conjunta do ICM e a defesa de interesses regionais. No entanto, fica bastante evidente que os convênios acabaram gerando conflitos entre as regiões. As decisões de alguns convênios provocaram medidas idênticas e retaliatórias em estados de outras regiões, num movimento de ação e reação,

configurando o que poderíamos chamar de uma “guerra fiscal inter-regional”, que

embora possa ser considerada bastante moderada, se comparada com os conflitos

recentes, se constituiu em um verdadeiro embrião da guerra fiscal. 19

Em suma, evidencia-se que essa sistemática de convênios foi um instrumento de tentativa de proteção de economias locais e interesses regionais, o que, não necessariamente conduziu ao êxito, mas, ao revés, ao acirramento de animosidades entre os entes da federação;

19 ALVES, Maria Abadia da Silva. Guerra fiscal e finanças federativas no brasil: o caso do setor automotivo,

2001. 07 f. Dissertação (Mestrado em Economia). Universidade Estadual de Campinas, Campinas, 2001.

Disponível em: <

logo, indubitavelmente, não teria mais aplicação nos dias hodiernos. Observa-se, inclusive,

que “Recentemente surgiram algumas propostas de retomar os convênios regionais como

forma de ordenamento da guerra fiscal, o que é virtualmente incompatível com o atual cenário federativo brasileiro.”20

Com o escopo semelhante ao dos convênios, foi editado o Ato Complementar nº 37/67 pelo então presidente Castello Branco, o qual implementou uma política semelhante às regiões no que concerne a incentivos fiscais, além de positivar a repressão àqueles concedidos fora do âmbito de previsão dos convênios.

Marcando a transição entre o primeiro e o segundo período, tem-se a Lei Complementar nº 24/75, cerne de análise deste trabalho acadêmico, juntamente com as problemáticas dela decorrentes no capítulo seguinte.

É imperioso tecer breves comentários acerca do momento histórico predominante em que tal produção legislativa originou-se, o que inclusive é de relevante importância para explicar a inovação repressora no que concerne à exigência de unanimidade para a celebração de convênios.

A referida espécie legislativa consistiu na forma instituída pelo governo federal sob o signo de combate à guerra fiscal, quando sua essência já ia de encontro ao sistema federativo e o princípio democrático, bases de nosso atual Estado Democrático de Direito.

A Lei Complementar nº 24/75 consistiu em um evidente autoritarismo, sob a égide do regime militar, no qual se estabelecia a primazia da União em detrimento dos demais entes federados, sobretudo daqueles que estavam além do perímetro das regiões Sul e Sudeste; mais desenvolvidas financeiramente e, logo, mais favorecidas pelo poder central do regime. Nesse sentido, aduzem Juvêncio Vasconcelos Viana e Matteus Viana Neto:

Vale recordar que se cuida de uma norma legal aprovada bem antes da Constituição de 1988, período no qual a União, amparada nas normas constitucionais vigentes, podia limitar ou restringir o exercício das competências, inclusive tributária, dos entes da federação. É preciso reconhecer a obsolescência dessa disciplina legal, cunhada no auge da centralização do autoritarismo militar, e por isso mesmo produto de um federalismo orgânico em que a figura da União predominava sobre a autonomia estatal.

Importante ressaltar que nesse período as forças políticas predominantes se localizavam no Sul e Sudeste do País, regiões que possuíam nível de desenvolvimento econômico muito superior às demais regiões. E àquelas forças não interessava o desenvolvimento dos seus mercados consumidores, como não interessa até hoje. Era e é, até hoje, a reprodução das relações

econômicas internacionais entre países produtores e consumidores no

território brasileiro no que se refere aos seus estados.21

Em suma, é incontestável que a referida Lei Complementar foi produto de uma vontade legislativa direcionada a privilegiar alguns entes federativos, detentores de maior poder econômico e, consequentemente, político; em detrimento dos demais entes, consistindo assim em uma notória manifestação federal contrária à isonomia entre os entes federados, à míngua da inexorável união indissolúvel entre estes, preconizada no caput do artigo 1º de nossa Carta Magna, promulgada no final do segundo período.

Em se tratando do segundo período, verifica-se que este foi assolado por uma

intensa crise econômica. “No Brasil, a hiperinflação ocorreu nos anos 80 e início dos anos 90, quando a inflação galopante chegou a superar os 80% ao mês.”22

No final desse período, consagrou-se a redemocratização, no âmbito da Constituição Federal de 1988, trazendo substanciais alterações ao Sistema Tributário Nacional, das quais é exemplo a instituição do ICMS e a sistemática arrecadatória que o permeia, propiciando, porém, o fomento à guerra fiscal, que atingiria seu ápice no início dos anos 2000.

Contudo, a despeito da primazia da perspectiva democrática trazida pela Carta Magna, observa-se que não exatamente o mesmo ocorreu no cerne da legislação tributária, conforme preleciona Fernando Facury Scaff, nos seguintes termos:

O que deveria ser a organização de um sistema tributário nacional acabou por se tornar uma colcha de retalhos, com o aproveitamento de diversas normas de um período anterior, que não se coadunava com o espírito democrático e a nova

conformação de federalismo fiscal que se pretendia.23

Observa-se que, no âmbito do terceiro período, o qual compreende o início dos anos 90 até a atualidade, ainda predominou a recessão econômica, contra a qual teve o escopo de atuar os Planos Collor I e II, mas o que não se deu de forma satisfatória, sobretudo em decorrência da medida impopular de confisco de valores em poupanças em instituições financeiras e da ausência de êxito final dos planos, conforme está elucidado nos seguintes termos:

O Plano Collor instituiu um congelamento de preços que teve um efeito inicial expressivo: a inflação pelo IGP-M (Índice de Preços ao Consumidor - Mercado,

21

VIANA, Juvêncio Vasconcelos; VIANA NETO, Matteus. Acerca dos incentivos fiscais. In: Hugo de Brito Machado (coord.). Regime Jurídico dos Incentivos Fiscais. São Paulo: Editora Malheiros, 2015, p. 347.

22 G1 Economia. Disponível em: < http://g1.globo.com/economia/inflacao-como-os-governos-controlam/platb/ >

Acesso em: 29 fev.2016.

23 SCAFF, Fernando Facury. Guerra fiscal e súmula vinculante: entre o formalismo e o realismo. In: Valdir de

usado no reajuste de aluguéis e outros contratos) chegou ao fim do ano de 1990 em 1.699,87%; em 1991 esse índice já estava em 458,38%.

No ano seguinte, entretanto, tudo voltou praticamente ao que era antes: a inflação atingiu 1.174,67%. Pelo IPCA o dado é ainda mais inacreditável: uma inflação

anual, em 1993, de 2.477,15%.24

Em seguida, com o advento do Plano Real, ocorreu a estabilização monetária e um cenário econômico apto a ensejar o recrudescimento industrial, o que pode ser exemplificado pela ampliação de investimentos, precipuamente, no setor automotivo.

A referida alteração econômica foi acompanhada pela intensificação da guerra fiscal, contra a qual não se pode dizer que houve ingerências públicas a fim de minimizá-la, ao revés, ocorreram ingerências que ocasionaram o seu acirramento, o que se depreende, por exemplo, da extinção de órgãos outrora criados visando ao desenvolvimento regional, como a Superintendência de Desenvolvimento da Amazônia (Sudam) e a Superintendência de Desenvolvimento do Nordeste (Sudene), esta extinta em 2001 e aquela em 2008.

Essa ausência da União, que outrora ocupava posição nuclear em se tratando de políticas com o fito de desenvolvimento regional, causou forte impacto na economia dos estados que delas careciam para fomentar seus mercados.

Os efeitos deletérios de tal situação foram significativamente agravados com o advento da Lei Complementar nº 87/96 (a chamada ‘Lei Kandir’), a qual ocasionou a extirpação de nosso ordenamento jurídico do chamado ICMS-exportação, o qual consistia em uma fonte de receita para os estados exportadores de bens primários. Pelo referido diploma normativo, foi estabelecido um fundo com o escopo de ressarcir as perdas em decorrência da supramencionada isenção, o que não necessariamente conduziu ao êxito supostamente pretendido.25

Diante do referido cenário, os entes federados encontraram na renúncia fiscal no âmbito do ICMS um meio gerador de atração de investimentos, ampliando a formação de receitas, que haviam sido drasticamente reduzidas, conforme aduzido em epígrafe.

A despeito de contrariar os preceitos estabelecidos pela Lei Complementar nº 24/75, muitos estados intensificaram suas práticas nesse sentido, o que se torna compreensível

24 R7 Notícias. Disponível em: <

http://noticias.r7.com/economia/noticias/plano-collor-que-confiscou-a-poupanca-completa-20-anos-20100316.html > Acesso em: 29 fev.2016.

25 “Até 2003, a Lei Kandir garantiu aos estados o repasse de valores a título de compensação pelas perdas

decorrentes da isenção de ICMS, mas, a partir de 2004, a Lei Complementar 115 – uma das que alterou essa

legislação –, embora mantendo o direito de repasse, deixou de fixar o valor. Com isso, os governadores precisam

negociar a cada ano com o Executivo o montante a ser repassado, mediante recursos alocados no orçamento

geral da União.” Disponível em: < http://www12.senado.leg.br/noticias/entenda-o-assunto/lei-kandir> Acesso

diante da severidade com que a referida legislação tratou a matéria, máxime, ao exigir a unanimidade para a celebração de convênios; sistemática, essa, fadada, desde a sua gênese ao malogro.

Nesse sentido preleciona Fernando Facury Scaff, segundo o qual os estados

“poderiam submeter seus pleitos ao Confaz, que deliberaria acerca do assunto durante longo

tempo e certamente não concederia as renúncias fiscais pleiteadas, muitas vezes em razão de um único voto de um governador de outro estado, politicamente desafeto”.26

É quase despiciendo mencionar qual das opções foi a escolhida pelos poderes executivos dos estados membros, que, além de obter êxito no propósito desonerador fiscal ao conceder unilateralmente os incentivos, passaram a contar com o assentimento predominante da classe empresária e dos veículos de comunicação, ambos estrategicamente excelentes aliados em suas carreiras políticas em eleições ulteriores.

É indubitável que as renúncias fiscais fora do âmbito de deliberação do Confaz prevaleceram, e, com elas, uma notória desordem de competição predatória, consubstanciada em um cenário pernicioso de conflitos interestaduais, o qual permanece até aos dias contemporâneos.

2.3.2. ICMS: A feição nacional de um imposto estadual

Ao ICMS foi concedida pela nossa Carta Magna uma feição estadual, quando o real caráter do referido tributo está no que concerne à seara nacional, e, permissa vênia, assim deveria ter sido normatizado.

Tal inversão dá azo à desenfreada guerra fiscal, que é ainda mais potencializada pelo diploma normativo em comento, em detrimento do desiderato constitucional regulamentador que lhe foi conferido.

Ressalta-se a diversidade de legislações estaduais (embora sem as quais não se aperfeiçoe a regra-matriz de incidência do ICMS nos moldes preconizados pelo texto constitucional); repercutindo de formas distintas nos planos econômico e tributário nos entes federativos, haja vista a potencial capacidade destes de manipulação na concessão de incentivos fiscais, ocasionando um desequilíbrio arrecadatório e acirrando uma guerra fiscal tão perniciosa ao interesse nacional de desenvolvimento regional.

Sobre o supramencionado caráter nacional do ICMS, Paulo de Barros Carvalho aduz:

O caráter nacional do ICMS é outra máxima que sobressai do sistema com grande vigor de juridicidade. Não se aloja na formulação expressa de qualquer dos dispositivos constitucionais tributários, mas está presente na dobra de inúmeros preceitos, irradiando sua força por toda a extensão da geografia normativa desse imposto. Sua importância é tal que, sem atinarmos a ele, fica praticamente impossível a compreensão da regra-matriz do ICMS em sua plenitude sintática e em sua projeção semântica. [...] Os traços, porém, estão assinalados como marcas indeléveis, incisões profundas que dão uma fisionomia singular a esse tributo, seja em confronto com os demais impostos do Brasil, seja em padrões de direito

comparado.27

O caráter nacional do ICMS é tão notório que a nossa Carta Magna dele cuidou de forma detalhada, estabelecendo preceitos com força cogente a serem adotados pelos estados, os quais, ao revés, agem à revelia do texto constitucional ao impulsionarem a guerra fiscal.

Sobre a referida caracterização nacional do ICMS, aduz Daniel Monteiro Peixoto:

[...] em relação ao ICMS, o legislador foi minucioso ao extremo, de modo que é este, fora de dúvida, o tributo de mais farta regulamentação neste plano, havendo, atualmente, entre incisos, alíneas e parágrafos, nada menos que 45 dispositivos, sem mencionarmos aqueles outros que, de forma implícita, também interferem decisivamente no regime jurídico deste imposto. Destes dispositivos, notamos que grande parte possui cunho unificador, ou seja, tem por finalidade uniformizar o modo pelo qual o tributo incidirá nos mais diversos estados-membros. Isto decorre das dificuldades de adaptação que resultam, sobretudo, da circunstância de serem os

impostos sobre circulação “tributos federais por natureza”, ou seja, ainda que

possamos delimitar com precisão as coordenadas espaciais do fato jurídico tributário num determinado estado-membro, os seus efeitos jurídico-econômicos são,

inevitavelmente, difundidos por todo o território nacional.28

Essa feição eminentemente nacional também é elucidada por Geraldo Ataliba29:

Embora sua cobrança seja estadual, não há dúvida que a legislação que o condiciona é necessariamente nacional, exatamente porque as operações mercantis em grande parte se sucedem numa cadeia que começa e termina em diversas unidades da Federação, ou a produção das mercadorias, cuja comercialização é tributável, se desdobra pelo território de diversos estados. Outras vezes, em virtude da técnica de não cumulatividade do tributo, ex vi do próprio texto constitucional, as matérias-primas ou componentes da mercadoria se originam de outros estados.

Verifica-se, assim que o ICMS é um tributo com contornos peculiares em nosso País, precipuamente, quando analisado mediante comparação com os tributos que a ele correspondem na seara internacional.

“O ICMS é citado como um caso único no mundo de imposto IVA cobrado por

estados”30, o que contradiz sua essência nacional, conforme traduz a experiência no direito comparado. Sobre isso, Paulo de Barros Carvalho preleciona:

27

CARVALHO, Paulo de Barros. Curso de Direito Tributário. 18ª ed. São Paulo: Editora Saraiva, 2007, p. 234, 237.

28 PEIXOTO, Daniel Monteiro. Guerra Fiscal via ICMS. In: Ives Gandra da Silva Martins, André Eulali e

Marcelo Magalhães Peixoto (coord.). Incentivos Fiscais. Questões Pontuais nas esferas federal, estadual e municipal. São Paulo: MP Editora, 2007, p. 70-71.

Acontece que esse tributo recolhido historicamente em países de estrutura unitária, onde gravam, de forma não-cumulativa, operações sobre mercadorias e serviços, foi transportado pura e simplesmente para a realidade brasileira e entregue as ordens normativas estaduais. Tratou-se, então, de preservar a uniformidade indispensável para o bom funcionamento de um imposto que se pretendia sobre o valor acrescentado, técnica difícil de ser implantada fora das peculiares condições de um

país de administração centralizada.31

Pode-se fazer um cotejo analítico acerca da feição que é atribuída a imposto equivalente ao ICMS brasileiro em outras federações. É exemplo a Argentina, cujo IVA não cumulativo é estabelecido na esfera federal32.

Na experiência norte-americana, verifica-se que “o Imposto sobre Vendas a Varejo representa cerca de 50% da receita própria estadual, garantindo, dessa forma, a autonomia e a independência financeira desses entes governamentais”33, logo, tem-se um imposto equivalente ao ICMS, cuja semelhança reside na vultosa arrecadação, bem como na competência estadual instituidora; contudo, evidenciam-se consectários diversos aos apresentados no cenário brasileiro degradante de conflitos fiscais, sendo estes pouco expressivos no contexto fático norte-americano.

Essa disparidade é oriunda dos moldes em que se está estruturada a tributação nos Estados Unidos, cujos estados não recebem repasse de recursos federais, tornando-se, por conseguinte, dependentes de sua própria capacidade arrecadatória para adimplir seus compromissos e, assim, manifestam uma menor tendência de concessão de incentivos fiscais. Nesse sentido, aduz Leonardo Alcântara Ribeiro:

[...] o ambiente é de total autonomia para a prática da competição tributária. Ressalte-se, no entanto, que os entes têm um desincentivo enorme para a prática da renúncia fiscal, na medida em que como descrito, não recebem transferências

sistemáticas do Governo Central.34

Em se tratando do Canadá, há uma substancial autonomia concedida às províncias pelo governo central no que concerne à tributação e concessão de incentivos fiscais, porém a referida autonomia não é desregrada, sendo balizada pela cooperação na federação, o que é elucidado por Leonardo Alcântara Ribeiro:

30 MENDES, 2004 apud BRANDÃO JÚNIOR, 2014, p. 89.

31

CARVALHO, Paulo de Barros, op. cit., 2007, p. 237.

32 OLIVEIRA, Luciana Gualda e. Estudo comparado de sistemas tributários. Revista do Mestrado em Direito –

UCB, p. 128-129. Disponível em: <http://portalrevistas.ucb.br/index.php/rvmd/article/viewFile/2607/1597> Acesso em: 01 mar.2016.

33

LAGEMANN, Eugênio; BORDIN, Luís Carlos Vitali. A tributação nos países do NAFTA (EUA, México, Canadá). P. 335. Disponível em: < http://revistas.fee.tche.br/index.php/indicadores/article/view/964/1268 > Acesso em: 02 mar.2016.

34

Essa autonomia é, no entanto, acompanhada de um sistema institucionalizado de

Cooperação, na medida em que as Províncias assinaram em 1994 o ―Agreement on

Internal Trade‖, que possui um Código de Conduta para disciplinar a questão dos

incentivos fiscais. Segundo este Código, as Províncias reconhecem que o desenvolvimento econômico dentro de seus territórios pode incluir a concessão de incentivos, mas se comprometem a não conceder qualquer tipo de subsídio que, de alguma forma, implique em realocação de uma operação existente de alguma empresa para outra Província39. Ademais, dispõem que devem esforçar-se para evitar a concessão de incentivos que (i) sustentem, por um longo período, operações não-viáveis economicamente que afetem a competitividade de outras empresas; (ii) aumentem a capacidade em setores cujo aumento não é justificável pelas condições de mercado; (iii) sejam excessivos em relação ao valor do projeto para o qual são concedidos. Para garantir o enforcement em relação aos incentivos que são proibidos as Províncias dispõem de um mecanismo de solução de controvérsias pela instauração de Painéis, semelhante ao sistema da Organização Mundial de Comércio. Caso uma Província entenda que outra esteja desrespeitando o disposto no Código, pode inicialmente lançar mão da Consulta. Se o conflito não for

resolvido por Consulta, pode ser instaurado um Painel.35

Mediante essa síntese acerca das experiências argentina, norte-americana e canadense, supedâneo para um cotejo por apresentarem a forma federativa de Estado, corrobora-se o já explicitado acerca da feição nacional singular de um imposto estadual relativo à circulação de mercadorias e serviços na federação brasileira.

Tal análise não tem por escopo enaltecer os modelos apresentados no direito comparado e menoscabar o adotado no direito pátrio, mas tão somente demonstrar efetivamente que o molde de instituição estadual que foi destinado ao ICMS contribui para o recrudescimento da guerra fiscal, que, definitivamente, não é tolhida pela legislação que supostamente regulamenta a concessão de incentivos fiscais, o que demonstra a realidade prática de um cenário competitivo predatório, em detrimento da cooperação federativa tão almejada pelo texto constitucional.

Ressalta-se o posicionamento de Salvador Cândido Brandão Júnior:

Ao que parece, a transferência para os estados desta competência tributária, um

“tributo tipicamente nacional”, foi realizada por critérios políticos, e não pela análise

da característica econômica do fato tributário. O objetivo era compensar a redução na arrecadação que sofreriam os estados com a redução do imposto de exportação e também porque houve no texto da Constituição, pela primeira vez, a repartição de

competências aos Municípios que “ocasionara pequenos cortes na receita

estadual”.36

Assim, diante de critérios políticos ensejadores da competência estadual conferida ao ICMS (reitera-se: em dissonância com sua natureza federal), tal âmbito estadual legiferante dificilmente será alterado, dada a ausência de vontade legislativa em fazê-lo, já que se está diante de um tributo de extrema relevância arrecadatória.

35 Id. Ibid., 2010, p. 24.

Há quem afirme, contudo, que conferir à União a competência instituidora no âmbito do ICMS poderia ser uma afronta ao pacto federativo, tendo-se por justificativa que se concederia demasiado poder ao governo central, em detrimento dos estados-membros. Esse é o posicionamento de Fernanda Maia Salomão Alves, manifestado nos seguintes termos:

Assim, cumpre questionar se a recorrente pretensão de transferir a competência

legislativa em matéria de ICMS para a União – como forma de se combater a

“Guerra Fiscal” – não representaria um expediente tendente a abolir a Federação,

por centralizar, em certa medida, o poder de tributar, enfraquecendo a mais evidente expressão de autonomia dos estados e Distrito Federal, que é a competência para

instituir e arrecadar seu tributo de maior relevância financeira.37

Não compartilharmos do supramencionado entendimento, haja vista que “nesse contexto, enquanto o ICMS for de competência estadual, apesar de sua vocação federal, acreditamos que continuará o problema dos conflitos.” 38

Logo, uma reforma constitucional alterando o ente instituidor do ICMS seria consentânea à própria dimensão da incidência do referido tributo, cujas consequências jurídicas e fáticas ultrapassam as fronteiras dos estados-membros, restando incontroverso seu caráter nacional.

Acreditamos que além de ir ao encontro da própria natureza do referido tributo, tal reforma possibilitaria o esmorecimento da guerra fiscal, desmotivando a configuração de um cenário caracterizado por desonerações fiscais cada vez mais competitivas e ousadas, e represálias frequentemente intensas; logo, ter-se-ia o recrudescimento do pacto federativo.

Contudo, há um evidente desinteresse legislativo em proceder nos moldes em epígrafe, conforme preleciona José Souto Maior Borges:

O ICMS é um tributo tecnicamente inadequado para sua implantação na competência tributária estadual, mostrando-se, contudo, politicamente dificultada ao extremo sua substituição por um imposto nacional sobre o valor agregado (IVA); atribuído à competência legislativa da União, porque os governos estaduais erguem barreiras em oposição a quaisquer tentativas inovadoras nesse sentido. É o receio da perda do poder político que motiva e explica essa atitude estadual contra a única

reforma constitucional tributária que valeria a pena.39

Portanto, apresenta-se como imperiosa uma modificação expressiva legislativa, sem a qual o cenário de conflitos fiscais certamente não cessará.

37 ALVES, Fernanda Maia Salomão. Limites constitucionais à concessão e revogação de incentivos fiscais

relacionados ao ICMS. . In: Ives Gandra da Silva Martins, André Elali e Marcelo Magalhães Peixoto (coord.). Incentivos fiscais. Questões pontuais nas esferas federal, estadual e municipal. São Paulo: MP Editora, 2007, p. 168.

38 MARTINS, Ives Gandra da Silva; MARONE, José Ruben. O perfil jurídico da guerra fiscal e das variações

das relações jurídicas dos estímulos de ICMS. Revista Dialética de Direito Tributário vol. 134. São Paulo: Dialética, 2006, p. 52.

39 BORGES, José Souto Maior. O imposto sobre o valor acrescido. In: Luis Eduardo Schoueri (coord.). Direito

“[...] Só mesmo uma reestruturação completa em toda a sistemática do ICMS será capaz de conter os perversos efeitos dessa guerra, embora seja este um caminho

árido e tortuoso, que poucos governos se arriscam a trilhar”.40

Por derradeiro, a federação brasileira apresentar-se-ia menos degradada e, por consectário, mais coesa se ocorresse tal alteração constitucional, conduzindo à verdadeira harmonia entre os entes federados nos mais diversos âmbitos, sobretudo o fiscal.

3. CELEBRAÇÃO DE CONVÊNIOS NO ÂMBITO DO CONFAZ: UMA

ANÁLISE ACERCA DA LEI COMPLEMENTAR Nº 24/75

Explicita-se, no presente capítulo, uma análise da Lei Complementar nº 24/75 à luz da Constituição Federal de 1988, máxime, de disposições que lhes são caras, sem as quais se deturpa sua própria base axiológica, a exemplo da primazia da forma federativa de estado, do regime democrático de governo e da separação dos poderes. Desconsiderá-los significaria ir de encontro ao nosso próprio ordenamento jurídico, portanto.

3.1. A Lei Complementar nº 24/75 em cotejo com o desiderato constitucional

Já examinado no tópico anterior acerca do contexto histórico no qual a Lei Complementar nº 24/75 foi editada, passa-se a uma análise mais acurada, ainda que preliminar, sobre esta em nosso ordenamento jurídico.

Inicialmente, faz-se necessário ressaltar que a nossa atual Carta Magna, em seu artigo 155, § 2º, inciso XII, alínea “g”, definiu a competência no âmbito de Lei Complementar para regular a concessão, bem como a revogação de isenções, incentivos e benefícios fiscais mediante deliberação no âmbito dos estados e do Distrito Federal.

Tal regulamentação já havia sido objeto da Lei Complementar nº 24/75, a qual, em seu artigo 1º, § 2º41 explicita a exigência de unanimidade para a concessão de incentivos fiscais.

Ademais, a referida espécie normativa também positivou o poder de veto de que é detentor qualquer ente federativo, inclusive aquele que não tenha comparecido à reunião no Conselho Nacional de Políticas Fazendárias – Confaz – e mesmo que decisão tenha sido unânime entre os presentes, conforme é compreendido a partir do artigo 4º, § 2º.42

O que se questiona é exatamente se tais disposições estão em real harmonia com o texto constitucional ou se, revestidas pelo suposto potencial caráter regulamentador, estão indo de encontro a este, impossibilitando por completo a concessão de incentivos fiscais de forma équa em toda a federação brasileira à medida que são impostas tão severas restrições.

Têm-se, por consectário de uma regulamentação em dissonância para com o texto constitucional, efeitos fáticos contrários aos almejados, visto que a unanimidade exigida não

41

Art. 2º, §2º da Lei Complementar nº 24/75: A concessão de benefícios dependerá sempre de decisão unânime dos Estados representados; a sua revogação total ou parcial dependerá de aprovação de quatro quintos, pelo menos, dos representantes presentes.

42 Art. 4º, § 2º da Lei Complementar nº 24/75: Considerar-se-á rejeitado o convênio que não for expressa ou

apenas não coíbe a guerra fiscal, como a fomenta, eis que diante dessa desarrazoada exigência, as unidades federativas articulam a concessão de incentivos fiscais de forma unilateral, desonerando os contribuintes de recolherem o ICMS ou recolherem-no a menos a fim de que relações jurídicas de ordem econômica sejam viabilizadas; o que, inevitavelmente, tem conduzido ao já aludido cenário de contendas fiscais entre as unidades federativas.

Conforme salienta Hugo de Brito Machado Segundo43, a lei em exame trata-se de uma forma oblíqua de burlar a própria norma que, em tese, regulamenta, uma vez que, na prática, ocasiona a sua inviabilização.

Sobre a desproporcionalidade das exigências estabelecidas pela legislação em comento, Hugo de Brito Machado Segundo elucida:

[...] a forma como a LC 25/1975 regulamentou o assunto nos parece, realmente, contrária ao disposto no próprio art. 150, §6º da CF/1988, pois, em vez de dispor como os incentivos podem ser concedidos, o legislador afirmou, por via transversa, que eles não podem ser concedidos.

Registre-se que em nenhum momento, para finalidade alguma, o texto constitucional exige unanimidade. Seja para emendar a Constituição, seja para um Tribunal afirmar que uma emenda é inconstitucional, não se exige unanimidade. Por isso não se pode

interpretar o “silêncio” da Constituição quanto ao quórum de deliberação como uma

alusão “implícita à unanimidade”.44

Contudo, reprochar o estabelecido pela lei objeto de análise não se trata de aceitar os moldes em que se desenvolve a denominada guerra fiscal, pois esta também não é ideal para o sistema federativo brasileiro. Ao revés, é nefasta para este, à medida que ocorre a concessão de incentivos fiscais de forma desordenada e instável, produto das rivalidades entre entes federativos.

A concessão unilateral de incentivos fiscais resta, tão somente, como uma alternativa, a qual os entes federados têm recorrido em face do predominante imbróglio jurídico fiscal, diante do qual, a já aludida Lei Complementar, além de não cumprir seu escopo inicial de solucioná-lo, intensifica-o mediante exigências excessivamente rigorosas e desproporcionais, portanto, inviáveis no contexto brasileiro.

Logo, mediante o exposto, torna-se de fácil ilação, mas não de somenos importância reiterar o quão se tem afastado do desiderato constitucional a Lei Complementar nº 24/75, que, sob o manto da regulamentação, inova no ordenamento jurídico, trazendo exigências jamais verificadas em todo o texto constitucional, aviltando-o, portanto.

43 MACHADO SEGUNDO, Hugo de Brito, op. cit., 2015, p. 208.