n a pe r spe ct iv a dos se u s ge st or e s

F

UNDOS DEP

ENSÃO NOB

RASIL:

UMA ANÁLISE DOSFATORES DETERMINANTES PARA SUA EXPANSÃO NA

PERSPECTIVA DOS SEUS GESTORES

N a m ilt on N e i Alv e s Coe lh o*

M a r cos An t ôn io de Ca m a r gos* *

Resumo

I

nt er esse de m ilhões de brasileir os, a pr evidência pr ivada fechada, conhecida com o fundo depensão, caract er iza- se pela adoção de um plano pr evidenciár io para um gr upo de pessoas. O obj et ivo dest e t rabalho é ident ifi car os fat ores det erm inant es para a am pliação desse sist em a, na per cepção de seus gest or es. Foram r ealizadas 19 ent r evist as com gest or es de fundos de pensão e de em pr esas de consult or ia at uar ial, em Minas Gerais, São Paulo e Rio de Janeir o. Tais fundos ger iram R$141,01 bilhões, em 2008, r epr esent ando 33,64% dos r ecur sos desse sist em a no Brasil. No t rat am ent o dos dados, ut ilizou- se a análise do signifi cado sem ânt ico- pragm át ico ( MATTOS, 2006) , que busca a com pr eensão dos signifi cados de cont ext o, pr essupost os ou im pli-cados em cada respost a ou em ergent es da relação dessas respost as. Dos result ados, dest acam - se im por t ant es considerações e pr opost as: a quest ão da educação pr evidenciár ia, novos incent ivos fi scais e t r ibut ár ios, a ut ilização de par t e do FGTS e a fl exibilização da legislação para fom ent ar o cr escim ent o dessa pr evidência no país.

Pa la v r a s- ch a v e : Fundos de pensão. Aposent ador ia. Pr evidência com plem ent ar. I NSS. Plano de pr evidência.

Private Pension Funds in Brazil: an analysis of determining factors in

their expansion from a managerial perspective

Abstract

P

r ivat e pension funds, of int er est t o m illions of Brazilians, ar e charact er ized by r et ir em entplans lim it ed t o a cer t ain gr oup of people.This paper aim s t o ident ify t he det er m inant s for t he ext ension of such pr ivat e pension funds fr om t he per spect ive of m anager s t her eof. Ninet een m anager s of pension funds and act uar ial consult ing fi r m s in Minas Gerais, Sao Paulo and Rio de Janeir o w er e int er view ed. Such funds m anaged R$ 141.01 billion in 2008, r epr esent ing 33.64% of t he r esour ces in t he syst em in Brazil. Tt he dat a t r eat m ent used was t he analysis of t he sem ant ic- pragm at ic m eaning ( Mat t os, 2006) , w hich seeks t o under st and t he m eanings of cont ext assum ed or involved in each r esponse or em er ging fr om t he r elat ionship of t hese r esponses. Fr om t he r esult s, w e highlight im por t ant considerat ions and pr oposals: t he issue of pension awar eness, new t ax incent ives, t he use of par t of FGTS and fl exible legislat ion t o fost er t he gr ow t h of w elfar e in t he count r y.

Ke y w or ds: Pension funds. Ret ir em ent . Pr ivat e pension. Social secur it y. Pension plan.

* Mest re em Adm inist ração pela Faculdade Novos Horizont es – FNH – Belo Horizont e/ MG/ Brasil. E- m ail: nncoelho@uol.com .br

Introdução

A

pr evidência pr ivada t em sido um im por t ant e inst r um ent o ut ilizado pelas pessoasque est ão em idade pr odut iva, ent endendo- se com o t al aquelas que se encon-t ram inser idas no m er cado de encon-t rabalho e que buscam pr oduzir fundos fi nanceir os capazes de pr opiciar um a aposent ador ia com m enor es t ranst or nos em t er m os de r enda e qualidade de vida. O sist em a público de concessão de aposent ador ia no Brasil t em se m ost rado insufi cient e para garant ir um a aposent ador ia que m ant enha o poder de com pra das pessoas, com parat ivam ent e ao nível socioeconôm ico vivenciado pelas m esm as ant es de se aposent ar em .

De acor do com Cazassa ( 2002) , as r efor m as na pr evidência social, que acabam por delinear m ais lim it ações para a obt enção de benefícios, com t et os cada vez m eno-r es, fazem com que a peno-r evidência com plem ent aeno-r passe a seeno-r consideeno-rada com o um a necessidade básica. Essa necessidade se dá pela per da do valor r eal dos benefícios concedidos pelo I nst it ut o Nacional do Segur o Social ( I NSS) , m ediant e aos hábit os de consum o das fam ílias que t endem a não ser cober t os fi nanceiram ent e som ent e pela aposent ador ia pública. Nesse sent ido, o aut or apont a a necessidade de um a r efl exão, por par t e da sociedade, sobr e com o planej ar essa poupança pr event iva ( pr evidência com plem ent ar ) .

Dados indicam que o poder de com pra da aposent ador ia concedida pelo I NSS t em apr esent ado um a ex pr essiva per da, not adam ent e para aqueles aposent ados que r ecebem m ais de um salár io m ínim o ( SM) . No per íodo de 1997 a 2012, os r e-aj ust es das aposent ador ias com valor igual a um SM t ot alizaram 455% , enquant o que, para os que r eceberam aposent ador ias com valor es m aior es do que o salár io m ínim o, esse r eaj ust e foi de 169% . Considerando a infl ação acum ulada ( I GP- M) no per íodo ( 01/ 01/ 1997 a 31/ 12/ 2011) , os r eaj ust es r eais dessas aposent ador ias foram de 58,69% e per da de 22,95% , r espect ivam ent e. Por t ant o, as pessoas que r ecebem valor es de aposent ador ia acim a de um salár io m ínim o const it uem o público int er es-sado no sist em a de pr evidência pr ivada, face à acent uada per da do poder aquisit ivo dos seus pr ovent os ao longo do t em po.

Dest ar t e, o planej am ent o da aposent ador ia leva em cont a aspect os do pont o de vist a fi nanceir o de for m a a m elhorar as condições de vida nesse per íodo “ pós- laboral”. A m udança na com posição da sociedade brasileira, especialm ent e no que t ange ao aum ent o da população idosa, com idade a par t ir dos 60 anos, desper t a um a at enção para a qualidade de vida desses idosos, um a vez que os gast os, nessa idade, podem se m ost rar r epr esent at ivos, levando um a pessoa a t er difi culdade fi nanceira, na hipó-t ese de não se hipó-t er um a aposenhipó-t ador ia ( pública e pr ivada) em pahipó-t am ar es com pahipó-t íveis com t ais necessidades.

De acordo com dados da Secret aria de Previdência Com plem ent ar - SPC ( BRASI L, 2008b) , at é 2007, não se ver ifi cou um cr escim ent o subst ancial no t ot al de Ent idades Fechadas de Pr evidência Com plem ent ar ( EFPC) ou pat r ocinador es, considerando- se o grande núm er o de pot enciais inst it uidor es no país. Em 2002, havia 361 EFPC, com 2.093 pat r ocinador es. Dados de 2010 r evelam pouca var iação nesses núm er os: 369 e 2.728, r espect ivam ent e ( BRASI L, 2011) .

n a pe r spe ct iv a dos se u s ge st or e s

Referencial Teórico

O sistema público de previdência no Brasil

A for m ação do sist em a público de pr evidência social no Brasil iniciou- se em 1933, com a cr iação do I nst it ut o de Aposent ador ia e Pensões dos Mar ít im os ( I APM) . Post er ior m ent e, foram m ont ados diver sos I nst it ut os de Aposent ador ias e Pensões ( I APs) , que pr ogr essivam ent e suplant ar iam as Caixas de Aposent ador ias e Pensões ( CAPs) . A par t ir de 1945, a inst alação de est r ut uras de bem - est ar social t or nou- se um a dim ensão im por t ant e do consenso keynesiano e dos for m at os inst it ucionais a ele associados, pr om ovidos pelas inst âncias r eguladoras int er nacionais, em face das sequelas da Segunda Guer ra Mundial e da am eaça r epr esent ada pela expansão do “ cam po socialist a” e das for ças polít icas de esquer da ( DELGADO, 2001) .

De acor do com Gacit úa- Mar ió e Woolcock ( 2005) , saúde e pr evidência são dois com ponent es im por t ant es e básicos da r ede de pr ot eção dos sist em as de bem - est ar social. As font es de r eceit as da pr evidência social são, basicam ent e, r ecur sos sobr e a folha de salár ios ( par t e do em pr egador e do em pr egado) , r epasses da União e out ras receit as pat rim oniais e de aplicações fi nanceiras ( OLI VEI RA; BELTRÃO; DAVI D, 1998) . Essas cont r ibuições feit as para a segur idade social t êm o car át er de t r ibut o, exist indo cont r ibuições sociais com a nat ur eza j ur ídica de t r ibut o ( WEI NTRAUB, 2005) . At ual-m ent e, a pr evidência social confer e cober t ura que subst it ui os r endiual-m ent os da at iva, em sua int egralidade, som ent e aos t rabalhador es de baixa r enda. Para a cham ada classe m édia, a pr evidência social apr esent a sit uação em que não se m ant ém o nível de vida na velhice.

Segundo Gacit úa- Mar io e Woolcock ( 2005) , dada a inviabilidade fi nanceira do sist em a pr evidenciár io at ual, é inevit ável que alt erações fut uras im pliquem sem pr e na r edução de benefícios, além do aum ent o na idade de aposent ador ia. Na últ im a década do século XX, a sit uação da pr evidência social brasileira se agravou e os const ant es défi cit s, associados a um hist ór ico quadr o de desigualdades e difer enças de dir eit os e r egras são t em as r ecor r ent es na agenda polít ico- econôm ica do país ( ZYLBERSTAJN; AFONSO; SOUZA, 2006) . Há que se acr escent ar aí pr oblem as com desvios ét icos na gest ão pr evidenciár ia, fraudes e sonegações, t ão com uns ao longo da exist ência da pr evidência pública brasileira, que agravam essa sit uação e cont r ibuem para gerar um cenár io não m uit o anim ador quant o ao fut ur o desse sist em a.

Ainda segundo Zylber st aj n, Afonso e Souza ( 2006) , considerando um a sér ie de razões hist ór icas e inst it ucionais, m esm o com as r efor m as r ecent es, o sist em a pr evidenciár io brasileir o ainda est á longe de alcançar o equilíbr io at uar ial. O défi cit da pr evidência social ainda pode ser com pr eendido pela r elação ent r e cont r ibuint es e benefi ciários que, em 1950, era de oit o cont ribuint es para cada benefi ciário, passando, em 1997, para apenas 1,7 cont r ibuint es ( CARVALHO; MURGEL, 2007) . A m aneira de fi nanciam ent o do r egim e de pr evidência social é um dos m aior es pr oblem as enfr en-t ados por diver sos países, sendo que m udanças dem ogr áfi cas vêm am eaçando essa capacidade de fi nanciam ent o. Est udos indicam que o sist em a de pr evidência social am er icano e de out r os países eur opeus, além do Japão, dever ão enfr ent ar pr oblem as de fi nanciam ent o, at é o ano de 2030, e que o equacionam ent o adequado da quest ão pr evidenciár ia é um dos pilar es para a or ganização das cont as públicas ( ELLERY JR.; BUGARI N, 2003; AFONSO; FERNANDES, 2005) .

Eller y Jr. e Bugar in ( 2003) apont am que, apr oxim adam ent e, 15% de cont r i-buição sobr e a folha de pagam ent os ser iam sufi cient es para fi nanciar um r egim e de aposent ador ia int egral, sendo que, no caso da econom ia brasileira, exist e um a con-t r ibuição m édia de 22% sobr e a folha de pagam encon-t o, paga pelas em pr esas, e m ais 10% pagos pelos em pr egados, e, no ent ant o, o caixa do I NSS ainda se encont ra em défi cit . Dent r e as razões para t al défi cit , cit am - se a incor poração de pr ogram as de assist ência social no caixa da pr evidência, not adam ent e após a Const it uição Federal de 1988, bem com o o fat o de a m édia de idade de aposent ador ia dos brasileir os ser r elat ivam ent e baixa, o que onera o sist em a. No caso de exist ir um sist em a de pr evi-dência social, esse dever ia r epor, no m áxim o, 30% do salár io dos indivíduos quando da vida at iva, um a vez que um r egim e de par t icipação que garant a aposent ador ia int egral, ou t axas de r eposição m uit o alt as, gera um a per da de bem - est ar em r elação a sist em as de capit alização pura ( ELLERY JR.; BUGARI N, 2003; AFONSO; FERNANDES, 2005) . Em um a com paração das r egras de concessão de benefícios pr evidenciár ios no Brasil, r efer ent es a aposent ador ia e pensão, com 20 países ( Eur opa, 10, Am ér icas, 6, e Ásia, 4) , Tafner ( 2007) salient a que, de um a for m a geral, o Brasil é o país que apresent a regras m enos rest rit ivas para a concessão de aposent adorias program adas, pois não há lim it e m ínim o de idade, sendo necessár ios 35 anos de cont r ibuições para hom ens e 30 anos para m ulher es.

Out r o dado que aj uda a ent ender por que o at ual sist em a de pr evidência pública t ende a ar car com um valor de aposent ador ia cada vez m enor é o com por t am ent o dem ogr áfi co da m assa da população brasileira. O r egim e fi nanceir o da pr evidência pública do Brasil é o de r epar t ição, ou sej a, um gr upo de pessoas na at iva cont r ibui para o pagam ent o daquelas que j á est ão aposent adas. Daí passa a ser r elevant e a quest ão r elacionada com a m udança na com posição dem ogr áfi ca do Brasil e a t axa de fecundidade que, de acor do com o censo 2010, chegou a 1,86, fi cando abaixo do nível de r eposição da população que é de 2,1 fi lhos por m ulher ( I BGE, 2011) .

Além desses fat or es, cer t am ent e os pr oblem as de im pr obidade na gest ão, frau-des ( int er nas e ext er nas) e sonegações, t ão com uns e que vêm se per pet uando ao longo da exist ência da pr evidência pública brasileira, t am bém , cont r ibuem , sobr em a-neira, para agravar esse quadr o, difi cult ando ainda m ais a solução para o pr oblem a.

Previdência privada no Brasil

A pr evidência pr ivada no Brasil se iniciou em 1904 com a fundação da Caixa Mont epio dos Funcionár ios do Banco do Brasil, pr ecur sora da at ual Caixa de Pr evi-dência dos Funcionár ios do Banco do Brasil – PREVI ( AFONSO, 1996) . As inst it uições cr iadas pela iniciat iva pr ivada, inspiradas no m ecanism o da pr evidência social, vieram sat isfazer aos anseios de segurança que não poder iam ser at endidos por essa últ im a, razão pela qual, no Brasil, foram inicialm ent e denom inadas ent idades de “ pr evidência pr ivada”. At ualm ent e, a denom inação usual é “ pr evidência com plem ent ar ”. A Lei nº 6.435/ 77 dividiu a pr evidência pr ivada em dois cam pos: pr evidência com plem ent ar fechada ( Decr et o nº 81.240, de 20/ 01/ 1978) e pr evidência com plem ent ar aber t a ( Decr et o nº 81.402, de 23/ 02/ 1978) . At é o ano de 2001, a base legal da pr evidên-cia com plem ent ar no Brasil era com post a por essa legislação. At ualm ent e, essas ent idades são r egidas pela Lei Com plem ent ar nº 109, de 29/ 05/ 2001 ( CARVALHO; MURGEL, 2007) . A Lei Com plem ent ar nº 108/ 2001 r egulam ent a a r elação ent r e a União, Est ados, Dist r it o Federal, Municípios, suas aut ar quias, fundações, sociedades de econom ia m ist a e out ras ent idades públicas e suas r espect ivas ent idades fechadas de pr evidência com plem ent ar ( EFPC) ( BRASI L, 2007) .

n a pe r spe ct iv a dos se u s ge st or e s

da Super int endência Nacional de Segur os Pr ivados ( SUSEP) . A dist inção ent r e aber t a e fechada est á nos fat os de essa últ im a: t er a obr igat or iedade de vínculo em pr egat ício ent r e o par t icipant e e a em pr esa pat r ocinadora do fundo ou de vínculo associat ivo ent re o part icipant e e a ent idade de classe inst it uidora do fundo; não possuir fi nalidade de lucr o e; t er a univer salidade da ofer t a do plano de benefícios est endida a t odos os em pr egados, associados ou m em br os da pat r ocinadora ( CARVALHO; MURGEL, 2007) . Assim , a análise do papel das EFPC est á r elacionada à polít ica social, r epr esent ada pelos aspect os pr evidenciár ios, com pr evisão na or dem social do diplom a legal em vigor no país ( PI NHEI RO, 2005) .

A t r ibut ação do I m post o de Renda ( I R) , em r elação à pr evidência pr ivada no Brasil, possui, at ualm ent e, um a nat ureza de post ergação de im post o, ou sej a, durant e a fase de acum ulação de r ecur sos, há a possibilidade de isenção de I R, sendo que quando do r ecebim ent o de benefícios aplica- se esse im post o. Esse t rat am ent o fi scal est á baseado em pr em issas com o: incent ivar a adesão de pessoas ao set or, pr om o-vendo o alm ej ado equilíbrio social decorrent e da m anut enção do padrão econôm ico na aposent adoria, e assegurar que a font e de arrecadação t ribut ária não sofra dim inuição ( GAUDENZI , 2008) .

No caso da pr evidência pr ivada fechada, os planos são nor m at izados pela Reso-lução do Conselho de Gest ão de Pr evidência Com plem ent ar – CGPC nº 16/ 2005, que pr evê a exist ência de t r ês planos: 1) Benefício Defi nido ( BD) - os benefícios pr ogra-m ados t êogra-m seu valor ou nível previaogra-m ent e est abelecidos, sendo o cust eio det erogra-m inado at uar ialm ent e, de for m a a assegurar sua concessão e m anut enção; 2) Cont r ibuição Defi nida ( CD) - os benefícios são pr ogram ados, t endo seu valor per m anent em ent e aj ust ado ao saldo de cont a m ant ido em favor do part icipant e; e 3) Cont ribuição Variável ( CV) - apr esent a a conj ugação das caract er íst icas das m odalidades de cont r ibuição defi nida e benefício defi nido.

Os planos ofer ecidos pela pr evidência aber t a são nor m at izados pela SUSEP, sendo os m ais conhecidos: Plano Gerador de Benefícios Livr es ( PGBL) e Vida Gerador de Benefícios Livr es ( VGBL) ( BRASI L, 2008c.) . A difer ença básica é que no VGBL não há pr evisão de dedução de at é 12% da r em uneração da pessoa física para efeit os de I R, confor m e pr evist o nos planos PGBL. Ent r et ant o, por não ser em isent as as cont r i-buições para o VGBL durant e o prazo de const it uição das r eser vas fi nanceiras, essa isenção do I R ser á concedida na fase de r ecebim ent o do benefício, excet uando- se os ganhos pr ovenient es da aplicação fi nanceira.

Est udo conduzido pela Associação Brasileira das Ent idades de Pr evidência Pr i-vada ( ABRAPP, 2007) indica que os cust os apr esent ados pelas EAPC são m aior es do que os das EFPC, em per cent uais que var iam ent r e 37% a 321% ao longo de 30 anos. Nesse aspect o, é im por t ant e dest acar, de for m a sucint a, a abor dagem da Teor ia dos Cust os de Transação feit a por William son ( 1979, 1985, 2005) e dos cust os de agência ( JENSEN; MECKLI NG, 1976) .

Segundo William son ( 1979, 1985, 2005) , os cust os de t ransação est ão at relados ao m ecanism o de t r oca de bens ou ser viços no m er cado, podendo ser considerados per t inent es a t al pr ocesso de t r oca. Esses cust os podem ser divididos em “ ex ant e” e “ ex post ”, sendo que o pr im eir o est á r elacionado à et apa de análise, pr eparação de cont rat os e a avaliação de salvaguar das quant o a sit uações de cont ingências ou con-fl it os. Os cust os “ ex post ” ocor r em a par t ir de cont ingências no for necim ent o de um bem ou ser viço, e que podem não t er sido cuidadosam ent e r egulam ent adas quando da celebração do cont rat o, levando à possibilidade de bar ganhas ou opor t unism os por par t e do cont rat ant e ou do cont rat ado. Segundo William son ( 1981) , os lim it es de análise de cust os de t ransação t êm , ainda, de ser alcançados, denot ando o seu car át er de cont ínuo aper feiçoam ent o. A est r ut ura de gover nança das or ganizações deve at ent ar para a m it igação desses confl it os e cont ingências, o que r efl et ir á nos cust os da em pr esa.

par t e pr incipal. Ocor r e que nem sem pr e é possível ver ifi car se o agent e est á t om ando as m elhor es decisões em favor da par t e pr incipal. Assim , essas decisões podem , em det er m inado m om ent o, ser consideradas ót im as do pont o de vist a do agent e e não do pont o de vist a da par t e pr incipal, e vice- ver sa. Esses aut or es consideram com o cust os de agência as despesas de m onit oram ent o do agent e por par t e do pr incipal. as despesas com a concessão de garant ias cont rat uais por par t e do agent e e as despesas alusivas ao cust o r esidual ( decor r ent es da diver gência ent r e as decisões do agent e e as decisões que m axim izar iam o bem - est ar do pr incipal) .

Na per spect iva da pr evidência pr ivada, essas duas t eor ias se aplicam na m e-dida em que a gest ão das ent idades, aber t a ou fechada, e os r esult ados das aplica-ções fi nanceiras feit as por est as r efl et ir ão no benefício do plano de cada par t icipant e. Com o a r elação do par t icipant e para com a ent idade de pr evidência é de longo prazo, o acom panham ent o e conhecim ent o desses cust os são r elevant es.

Ta be la 1 – Com pa r a t iv o de I n v e st im e n t os Fu n dos de Pe n sã o

PAÍ S

I nvest im ent os Fundos Pensão, 2006 ( US$ t r ilhões)

PI B em 2007 ( US$ m ilhões)

PI B Per capit a - 2007 ( em US$)

P* % PI B P* P*

EUA 9,72 1 70,6 13.776 1 45.047 7

Reino Unido 1,83 2 66,1 2.768 4 45.549 6

Japão 1,02 3 23,3 4.380 2 34.225 1 0

Holanda 0,86088 4 112,4 766 1 0 46.669 3

Aust r ália 0,68726 5 72,6 946 8 45.590 5

Canadá 0,67895 6 47,6 1.426 6 43.368 8

Suíça 0,46209 7 109,2 423 1 1 56.579 2

Br a sil 0 ,1 6 5 9 4 8 1 2 ,6 1 .3 1 4 7 6 .8 5 2 1 3

Finlândia 0,1495 9 61,0 245 1 3 46.371 4

Alem anha 0,12276 1 0 3,7 3.317 3 40.162 9

I r landa 0,11009 1 1 43,0 256 1 2 59.540 1

México 0,09647 1 2 10,8 893 9 8.386 1 2

Espanha 0,09253 1 3 6,4 1.437 5 32.451 1 1

- cont inua

abaixo-PAÍ S

População 2009 -

em m ilhar es I DH - 2007

Esperança de vida ao nascer - 2006 - em anos

PEA - 2007 - em %

P* P* P* P*

EUA 314.659 1 0,956 8 78 1 1 66,0 4

Reino Unido 61.565 6 0,947 1 1 79,2 8 61,8 8

Japão 127.156 3 0,96 5 82,4 1 59,7 1 0

Holanda 16.592 1 0 0,964 4 79,4 6 64,6 5

Aust r ália 21.293 9 0,97 1 81 3 63,3 7

Canadá 33.573 8 0,966 2 80,4 5 66,5 3

Suíça 7.567 1 1 0,96 6 81,4 2 67,1 2

Br a sil 1 9 3 .7 3 4 2 0 ,8 1 3 1 3 7 2 1 3 6 7 ,8 1

Finlândia 5.325 1 2 0,959 7 79,1 9 60,7 9

Alem anha 82.167 5 0,947 1 0 79,3 7 58,1 1 2

I r landa 4.515 1 3 0,965 3 78,6 1 0 63,9 6

México 109.610 4 0,854 1 2 75,8 1 2 58,9 1 1

Espanha 44.904 7 0,955 9 80,7 4 56,8 1 3

n a pe r spe ct iv a dos se u s ge st or e s

O Brasil fi gura com o o 8º país no ranking m undial dos fundos de pensão, com 0,16594 t rilhão de dólares, em 2006. Os dados da t abela 1 m ost ram que, ainda, há m uit o espaço para crescer, quando com parado com out ros dados socioeconôm icos, com o: PI B, PI B per capit a, população, Í ndice de Desenvolvim ent o Hum ano ( I DH) , esperança de vida ao nascer e População Econom icam ent e At iva ( PEA) . Em t erm os de PI B, os invest im ent os dos fundos de pensão brasileiros represent avam 12,6% em 2006, enquant o que out ros países apresent avam percent uais bem m ais elevados: Holanda com 112,4% ; Suíça, 109,2% ; EUA e Canadá, 70,6% e 47,6% , respect ivam ent e. É de se ressalt ar que o Brasil apresent a a m enor renda per capit a ent re os países relacionados na m encionada t abela, com U$6.852, em 2007, o que pode indicar um fat or de rest rição ao crescim ent o no m ont ant e de recursos da previdência privada. O I DH do Brasil, t am -bém , é o m enor dent re os países com parados, represent ando 0,813, em 2007, sendo que, excet o o México, esses países possuem I DH acim a de 0,94. Quant o aos dados da esperança de vida ao nascer, o Brasil apresent ava, em 2006, 72 anos, enquant o que a m aioria dos países apresent a- se ent re 78 e 82,4 anos. De t oda form a, observa- se que os países que apresent am dados m ais represent at ivos, nos it ens descrit os na t abela, t am bém apresent am m ont ant es de recursos m ais expressivos em fundos de pensão.

Metodologia

Quant o aos obj et ivos, est a pesquisa é do t ipo explorat ória, t endo em vist a que o t em a previdência com plem ent ar é pouco abordado em pesquisas acadêm icas, not ada-m ent e sobre propost as de dinaada-m ização e aada-m pliação desse t ipo de previdência no país, t endo com o base a realidade dos fundos de pensão. Quant o aos m eios de invest igação, t rat a- se de um a pesquisa cam po. A abordagem é qualit at iva, com colet a de dados pri-m ários, dando- se por pri-m eio de ent revist as por paut a, não necessit ando, port ant o, da ut ilização de inst rum ent al est at íst ico na sua análise. A ent revist a qualit at iva, not ada-m ent e por seu est ilo abert o, possibilit a a obt enção de “ uada-m a grande riqueza inforada-m at iva, proporcionando ao invest igador a oport unidade de clarifi cação e seguim ent o de pergun-t as e respospergun-t as em um a inpergun-t eração direpergun-t a e fl exível” ( GODOI ; MATTOS, 2006, p. 306) . O univer so da pesquisa é com post o pelas ent idades fechadas de pr evidência com plem ent ar, conhecidas com o fundos de pensão. A am ost ra é não pr obabilíst ica, selecionada por acessibilidade. Foram ent r evist ados 16 gest or es de fundos de pensão brasileir os, sendo oit o em Minas Gerais, seis em São Paulo e um no Rio de Janeir o, além do pr esident e ANAPAR, localizada no Est ado do Rio de Janeir o, visando explorar quais os principais quesit os que int erferem ou podem cont ribuir para um m aior núm ero de pessoas vinculadas à pr evidência pr ivada fechada no país, com base na vivência dos ent r evist ados. Além disso, foram r ecebidos t r ês quest ionár ios de em pr esas que t rabalham com consult or ia at uar ial em pr evidência com plem ent ar. Por t ant o, o t ot al de ent r evist as foi de 19, sendo 16 em ent r evist as por paut a e t r ês via quest ionár io rem et ido por correio elet rônico. Os fundos de pensão ent revist ados t inham um t ot al de R$141,01 bilhões sob gest ão, em 2008, r epr esent ando 33,64% dos r ecur sos ger idos pelo sist em a de pr evidência fechada no Brasil.

As em pr esas de consult or ia incluídas na am ost ra se localizam em São Paulo/ SP. A escolha dessas em pr esas se deu pelo cr it ér io de acessibilidade, r essalt ando- se que exist em em presas de consult oria at uarial em out ros est ados brasileiros. O período dessa pesquisa foi de j aneir o a m ar ço/ 2009. Para a obt enção desses dados, foram encam inhados for m ulár ios às cit adas consult or ias, via cor r eio elet r ônico, cont endo os pr incipais t ópicos obj et os da pesquisa. O cont at o com essas em pr esas se deu por t elefone, com os seus r espect ivos dir igent es. Das quat r o em pr esas cont at adas, t r ês r esponderam ao quest ionár io. Post er ior m ent e, foram feit os cont at os t elefônicos com esses r espondent es, obj et ivando esclar ecer algum as r espost as.

O pr incipal m ét odo de t rat am ent o dos dados foi a análise do signifi cado sem ân-t ico- pragm áân-t ico proposân-t a por Maân-t ân-t os ( 2006) . É um a ân-t écnica de análise de com unicação que busca a com pr eensão dos signifi cados de cont ext o, pr essupost os ou im plicados em cada r espost a ou em er gent es da r elação de vár ias r espost as ( MATTOS, 2006) . Aplica- se t al m ét odo de análise a um r ol de ent r evist as r ealizadas com o m esm o obj et ivo, no qual a pr incipal pr eocupação do ent r evist ador é ent ender “ o que quis o ent r evist ado signifi car ?”.

A análise do signifi cado sem ânt ico- pragm át ico consist e em m ais um a t écnica de análise de ent r evist as não est r ut uradas ( ou por paut a) que, confor m e dest aca Mat t os ( 2006, p. 358) , é alt er nat iva à análise de cont eúdo de Bar din ( 2002) , um a vez que o m odelo de Bar din “ ignora sist em at icam ent e a dim ensão pragm át ica da linguagem ”, pois o “ signifi cado não est á ‘cont ido’, com o sob ‘invólucr o’, nas palavras e pr oposi-ções”. Confor m e pr evê Mat t os ( 2006) , caso não sej a possível a validação j unt o ao ent r evist ado ( fase 3) , esse m ét odo poder á t er cont inuidade, sendo que o pesquisador t rabalhar á com o m at er ial t ranscr it o das ent r evist as e r espect ivas anot ações. No pr e-sent e t rabalho, opt ou- se por não validar o e-sent ido nuclear j unt o aos ent r evist ados, ent endendo- se que esse fat o não t r ouxe pr ej uízos às análises subsequent es.

Considerando que a colet a de dados pr im ár ios na pr esent e pesquisa se deu por m eio de ent r evist as por paut a, a pesquisa de cam po apr esent a algum as lim it ações, confor m e aler t a Mar coni e Lakat os ( 2003) : o desconhecim ent o de fat or es que possam int er fer ir nos r esult ados; as r espost as podem ser “ falseadas”, considerando- se um a r elação de pouca confi ança na ent r evist a, além da pr ópr ia difi culdade de com unicação ent r e o ent r evist ado e o ent r evist ador ; possível infl uência da pr esença do ent r evist a-dor, sej a por quest ões de or dem física, at it udes, ideias ou opiniões em it idas por est e durant e a ent r evist a ( MATTOS, 2006) ; por fi m , há a possibilidade de pouco int er esse do ent r evist ado em descr ever det alhes ou ar gum ent os im por t ant es sobr e o obj et o da pesquisa. Apesar de se est abelecer t ópicos para a condução dessas ent r evist as, o cont eúdo conver sacional per m anece im pr evisível e suj eit o às r egras não fi xadas de for m ação do sent ido e da int er pr et ação. Essas r ecom endações são plausíveis, pois, num pr ocesso de com unicação, m uit as var iáveis int er fer em no ent endim ent o e t rans-m issão da infor rans-m ação, sendo que a ar t e de per gunt ar afet a, erans-m diver sos níveis, as necessidades psicológicas do indivíduo ( GODOI ; MATTOS, 2006) . Ent r et ant o, essas lim it ações poder ão ser m inim izadas se o pesquisador for um a pessoa com bast ant e exper iência ou bom - senso ( MARCONI ; LAKATOS, 2003) .

Análise e Discussão dos Resultados

Estatística descritiva da amostra pesquisada

n a pe r spe ct iv a dos se u s ge st or e s

ent re 11 a 19 anos, sendo que 38% possuem at é 10 anos. Em relação à idade, 56% dos gest ores t êm de 46 a 55 anos, 38% , m ais de 55 anos, e 6% , at é 45 anos. Os ges-t ores do sexo m asculino represenges-t am 88% , enquanges-t o que as m ulheres respondem por apenas 12% . A form ação acadêm ica desses gest ores est á concent rada nos cursos de adm inist ração, ciências cont ábeis, direit o e econom ia, represent ando 82% ; dest aca- se que, dent re os ent revist ados, 31% possuem form ação em m ais de um desses cursos. Os cursos de j ornalism o, hist ória e engenharia represent am 6% cada um .

A m aioria dos gest ores dos fundos ent revist ados ( 33% ) adm inist ra, concom it an-t em enan-t e, planos de benefícios defi nidos ( BD) e de conan-t ribuição variável ( CV) . Aproxim a-dam ent e, 39% dos fundos possuíam adm inist ração de planos de cont ribuição defi nida ( CD) . As ent idades que possuíam som ent e planos BD ( 20% ) dem onst raram que est ão avaliando a im plem ent ação de planos nas m odalidades CV ou CD, not adam ent e pelo m aior risco de défi cit que os planos BD apresent am . Dos planos adm inist rados por esses fundos, 30% se encont ravam superavit ários; 22% defi cit ários e 48% eram equilibrados. Os par t icipant es desses planos t ot alizaram , em dez/ 2008, 791.591 pessoas, sendo 26% ( 204.380) at ivos, 16% ( 125.644) aposent ados e 58% ( 461.573) depen-dent es de at ivos ou aposent ados. A am ost ra pesquisada r epr esent ava, em r elação a t odos fundos de pensão do país em 2008, 9,23% dos at ivos, 19,18% dos assist idos e 10,44% dos dependent es.

Principais motivos de déficits nos

planos de benefícios

Segundo as em pr esas de consult or ia ent r evist adas, os défi cit s são causados pela não- obser vância ou não- ader ência de quest ões defi nidas no r espect ivo plano de cust eio, t ais com o: r ent abilidade pat r im onial m enor do que a m et a at uar ial; aum ent o salar ial acim a do pr evist o nos cálculos at uar iais e não- cum pr im ent o do cust eio anual defi nido pelo gest or at uár io; achat am ent o do valor da pr evidência social, r efl et indo no valor da suplem ent ação quando o cálculo dest a est á at r elado ao benefício do I NSS. O Brasil, confor m e Tafner ( 2007) , é o país que, de um a for m a geral, apr esent a r egras m enos r est r it ivas para a concessão de aposent ador ias pr ogram adas. Dessa for m a, isso é capaz de r esult ar em défi cit nos planos BD, pois pode ocor r er a concessão de benefício ant es de um prazo planej ado.

Dest art e, os planos que est ão m ais suscet íveis à ocorrência de défi cit são aqueles na m odalidade BD, pois estes possuem estrutura de fi nanciam ento que prevê um benefício vit alício, sem t er um a real garant ia de com posição das reservas fi nanceiras em m ont ant e sufi cient e para t ant o. Tendo em vist a essa grande variabilidade dos fat ores que int erferi-rão no m ont ant e a ser pago pelo fundo de pensão, Weint raub ( 2005) t am bém concorda sobre a t endência de as ent idades de Previdência Privada evit arem a adoção do m odelo de plano de benefício defi nido, por causa da responsabilidade cont rat ual do benefício fut uro. Quant o à m ot ivação para o encer ram ent o de planos, segundo essas em pr esas, dest acam - se: incapacidade fi nanceira da pat r ocinadora; saída do pat r ocinador do m er cado nacional; venda, fusão, cisão, incor poração, em que o novo cont r olador não se int er essa em m ant er o plano de pr evidência ou desej a cr iar um novo plano com um cust o e r isco m enor es; decisão da pat r ocinadora de m igrar para um plano aber t o, obj et ivando dim inuir os cust os do plano. Em se opt ando por encer rar um plano de pr evidência com plem ent ar fechado, a pat r ocinadora t er á as seguint es opções, em com um acor do com o r espect ivo fundo de pensão: a) m anut enção do par t icipant e assist ido no fundo de pensão; b) t ransfer ência dos r ecur sos para um a ent idade aber t a ou fechada; e c) devolução dos r ecur sos aos par t icipant es.

em presa e o fundo de pensão. As razões m ais aduzidas nessas ações são: discordância dos valores recebidos; os part icipant es gost ariam da m anut enção do plano, m esm o com a ausência da pat r ocinadora; e não- obser vância de disposit ivos est at ut ár ios quando do fecham ent o do plano. Não se vislum br ou event uais ônus a ser em supor t ados por par t icipant es ou assist idos após o fecham ent o de um plano. Daí, o que poder á ocor r er é a penalização da em pr esa pat r ocinadora ou do fundo de pensão.

Análise da estrutura da previdência

complementar no Brasil

Os principais pilares responsáveis pelo bom funcionam ent o da previdência com -plem ent ar fechada no Brasil, sob o pont o de vist a de sua aplicabilidade no cot idiano dos fundos de pensão analisados, são: a) o nível de r egulam ent ação, abrangendo a est r ut ura de fi scalização da SPC e o supor t e que est a dá aos fundos; b) o cust o adm inist rat ivo das ent idades fechadas de pr evidência, com r efl exo no r et or no das aplicações fi nanceiras; e c) t ranspar ência da gest ão.

Sobre o nível de regulam ent ação, apesar dos gest ores considerarem im port ant e o t rabalho da SPC, os m esm os r elat am um excesso de bur ocracia, basicam ent e no pr ocesso de fi scalização e no at endim ent o pr est ado pela SPC, vist o que as ent ida-des t êm ida-despendido m uit o t em po, sej a no at endim ent o e acom panham ent o ida-dessas fi scalizações, sej a no cont at o dir et o com a SPC para a busca de esclar ecim ent os de dúvidas iner ent es ao dia a dia do fundo de pensão. Os cont at os com a SPC são, no geral, m elhor r esolvidos quando por t elefone, enquant o que, por escr it o, a m aior ia das r espost as dadas pela r efer ida Secr et ar ia não at ende, de for m a sat isfat ór ia, aos quest ionam ent os dos gest or es. Pode- se considerar nat ural que um ór gão r egulam en-t ador en-t enha cauen-t ela para encam inhar r esposen-t as ofi ciais, pois esen-t as acabam ser vindo de r efer ência para casos sim ilar es, t ransfor m ando- se, na pr át ica, em nor m as. Se, por esse ângulo, é com pr eensível t al com por t am ent o, por out r o, pode cr iar cer t as difi cul-dades para o gest or, e, em últ im o grau, para o funcionam ent o do sist em a.

O cust o adm inist rat ivo de operacionalização de um a ent idade fechada foi clas-sifi cado com o m ais oner oso do que aqueles iner ent es a um a ent idade aber t a, sob o principal argum ent o das ações im plem ent adas pelos fundos com o obj et ivo de fom ent ar inst r um ent os de com unicação com os par t icipant es dos planos. As ent idades aber t as t er iam , segundo os ent r evist ados, um m enor cust o nesse aspect o, pois não há um a cust om ização no at endim ent o ao par t icipant e.

O quadr o 1, a seguir, apr esent a um exem plo pr át ico, elaborado por um a das em pr esas de consult or ia pesquisadas, sobr e o r efl exo dos cust os de adm inist ração, de um a ent idade fechada ( EFPC) ou aber t a ( PGBL) , no benefício de pr evidência com ple-m ent ar. Considera- se relevant e essa abordageple-m , pois possibilit a esclarecer iple-m port ant es difer enças ent r e um a e out ra ent idade, o que, na pr át ica, é de difícil conhecim ent o.

Qu a dr o 1 - Pa r â m e t r os pa r a Cá lcu lo do Re fl e x o dos Cu st os de Adm in ist r a çã o n o V a lor do Be n e fício

V a r iá v e l EFPC ( fu n do de pe n sã o) PGBL ( e n t ida de a be r t a ) Tábua Biom ét r ica AT- 83 com 6% ao ano AT- 2000 com 3% ao ano

Rent abilidade 6% ao ano 6% ao ano

Taxa de Gest ão 1% ao ano 2,5% ao ano

Taxa de Car r egam ent o 9% ao ano 1% ao ano

13º Benefício Sim Sim

Benefícios de Risco Não Não

Cont r ibuição Anual Plena R$ 7.656,00 R$ 7.656,00

Rever são em Pensão Não Não

n a pe r spe ct iv a dos se u s ge st or e s

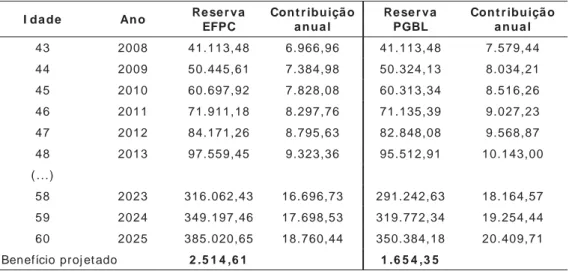

Ta be la 2 - Pr oj e çã o de Be n e fícios EFPC x PGBL

I da de An o Re se r v a

EFPC

Con t r ibu içã o a n u a l

Re se r v a PGBL

Con t r ibu içã o a n u a l 43 2008 41.113,48 6.966,96 41.113,48 7.579,44

44 2009 50.445,61 7.384,98 50.324,13 8.034,21

45 2010 60.697,92 7.828,08 60.313,34 8.516,26

46 2011 71.911,18 8.297,76 71.135,39 9.027,23

47 2012 84.171,26 8.795,63 82.848,08 9.568,87

48 2013 97.559,45 9.323,36 95.512,91 10.143,00

( ...)

58 2023 316.062,43 16.696,73 291.242,63 18.164,57

59 2024 349.197,46 17.698,53 319.772,34 19.254,44

60 2025 385.020,65 18.760,44 350.384,18 20.409,71

Benefício pr oj et ado 2 .5 1 4 ,6 1 1 .6 5 4 ,3 5

Font e: elaborada pelos aut or es, com base nos dados pesquisados.

O benefício m ensal proj et ado na ent idade fechada foi de R$2.514,61, vide t abela 2, enquant o que, na ent idade aber t a, foi de R$1.654,35, gerando um a difer ença de 52% . Essa difer ença decor r e de t ábuas biom ét r icas difer ent es e do fat o de as t axas at uar iais anuais at r eladas a cada t ábua ser em difer ent es, sendo de 6% na EFPC e de 3% na aber t a. Esses per cent uais são ut ilizados para t razer a valor pr esent e a pr oj eção de cada benefício. Assim , quant o m enor esse per cent ual, m enor ser á essa pr oj eção e seu efet ivo pagam ent o. Considerando que a ent idade aber t a possui fi nalidade lucra-t iva ( dislucra-t r ibuição de lucr os para os sócios) o cuslucra-t o fi nal das lucra-t axas de adm inislucra-t ração e gest ão é super ior àquele ver ifi cado na EFPC, haj a vist a que est a não possui fi nalidade lucrat iva, ou sej a, t odo r endim ent o é dir ecionado aos par t icipant es do plano. Esses r esult ados, m ais favor áveis no benefício do fundo de pensão, são condizent es com o est udo feit o por Car doso et al. ( 2006) , ident ifi cando que a cont rat ação de planos de pr evidência com plem ent ar aber t a apr esent a t axas de adm inist ração m ais elevadas.

Figu r a 1 - V a n t a ge n s e D e sv a n t a ge n s da Pr e v idê n cia Com ple m e n t a r Fe ch a da e Abe r t a

Apont ar quais são as vant agens e desvant agens de se t er um plano de pr evi-dência com plem ent ar adm inist rado por um fundo de pensão ou um a ent idade aber t a aj uda na com pr eensão de diver sos fat or es que envolvem a decisão de se opt ar por um ou por out r o t ipo de adm inist rador. Essas vant agens e desvant agens são consideradas sob a ót ica da em pr esa ( pat r ocinadora) e do par t icipant e, haj a vist a que os int er es-ses dessas par t es são conver gent es em m uit os pont os, not adam ent e em r elação aos r esult ados. O diagnóst ico sobr e as vant agens e desvant agens do sist em a fechado ou aber t o de pr evidência pode ser sint et izado na fi gura 1, obser vando- se que, quando se ver ifi ca um pont o de desvant agem ou vant agem no sist em a fechado, est e passa, de um a for m a geral, a ser considerado o opost o no sist em a aber t o. A valor ização de qual it em pesa m ais ou m enos na decisão de se opt ar por um fundo de pensão ou por um a ent idade depender á do conhecim ent o da em pr esa ou do par t icipant e em r elação aos r eais im pact os de cada vant agem ou desvant agem det ect ada.

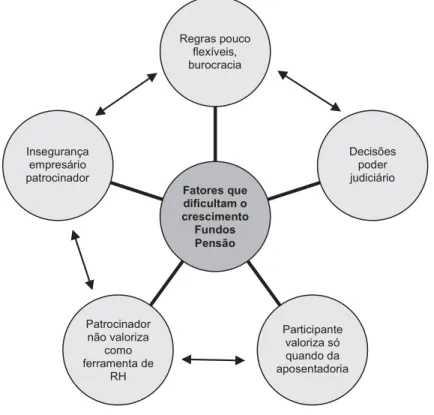

A m aior desvant agem de se t er um plano adm inist rado por um a ent idade abert a é a quest ão dela visar lucr o. Com o a r elação do par t icipant e é de longo prazo na fase de const it uição de r eser vas, a incidência de t axas de car r egam ent o e adm inist ração sobr e as cont r ibuições e os valor es aplicados gera um expr essivo im pact o nessas r eser vas. Par t e da r ent abilidade obt ida é dir ecionada aos acionist as e não para os par t icipant es dos planos. Essa quest ão r em et e aos cust os de agência, em que, de acor do com Jensen e Meckling ( 1976) , agent e ( no caso a ent idade aber t a) pode t om ar decisões que não m axim izem , na visão dos par t icipant es dos planos, a r ent abilidade das reservas. As perspect ivas de crescim ent o dos fundos de pensão no Brasil, na visão dos ent r evist ados, foram agr upadas na fi gura 2.

Figu r a 2 - Fa t or e s qu e D ifi cu lt a m o Cr e scim e n t o dos Fu n dos de Pe n sã o

Font e: elaborada pelos aut or es, com base nos dados pesquisados.

n a pe r spe ct iv a dos se u s ge st or e s

se m ost ram pouco fl exíveis, t ant o no m om ent o da aber t ura de um plano, quant o na r et irada de pat r ocínio. Essas pr im eiras considerações acar r et am cer t o dist ancia-m ent o do eancia-m pr esár io desse r egiancia-m e, gerando, ainda ancia-m ais, uancia-m desconheciancia-m ent o das vant agens de planos adm inist rados por um fundo de pensão. Segundo a abor dagem de William son ( 1979, 1981, 1985, 2005) sobr e a t eor ia de cust os de t ransação, essa com plexa r egulam ent ação r egist rada pelos gest or es t ende a encar ecer os cust os do fundo de pensão, sem t razer novos benefícios para os seus par t icipant es. Por t ant o, podem ocor r er expr essivos cust os “ ex post ”, decor r ent es de confl it os e cont ingências or iundas dessa r egulam ent ação.

A com plexidade que r evest e a quest ão da pr evidência com plem ent ar fechada r equer um a análise m ais acurada sobr e quais m ecanism os podem concor r er para o cr escim ent o do núm er o de pessoas e em pr esas vinculadas a t al r egim e. A m aior ia da população brasileira est á dist ant e dessa quest ão, m esm o por que a discussão sobr e r efor m as na pr evidência social t em r equer ido consider ável espaço na agenda cot i-diana das pessoas, ao longo dos anos. Par ece um a incoer ência que um assunt o de pr evidência com plem ent ar que est á int im am ent e ligada à pr evidência social não sej a t ão am plam ent e discut ido.

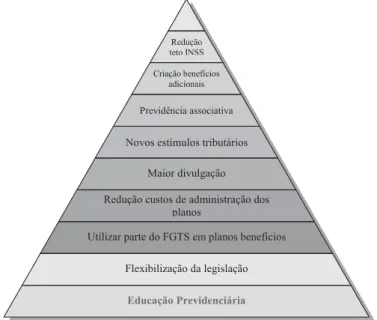

Dent r e os m ecanism os que podem concor r er para o cr escim ent o do núm er o de pessoas e de em pr esas vinculadas à pr evidência fechada, apont ados pelos gest o-r es, aquele que se m ost o-ra m ais abo-rangent e é a quest ão da educação po-r evidenciáo-r ia, confor m e se obser va na fi gura 3. A educação pr evidenciár ia est á sendo abor dada no sent ido de se t ransm it ir conhecim ent os sobr e o funcionam ent o da pr evidência, sej a de cunho público ou pr ivado. Essa m edida, apesar de pr oduzir efeit os em m édio e longo prazo, per m eia t odas as dem ais quest ões que concor r em , efet ivam ent e, para o cr escim ent o do núm er o de pessoas e em pr esas na pr evidência fechada. Esse t raba-lho educacional per m it ir ia um a visão m ais cr ít ica e global do t em a, possibilit ando às pessoas const r uír em um a consciência de que a pr evidência social não ser á capaz de prover um a aposent adoria com valores dignos, com pat ível, no m ínim o, aos rendim ent os m ensais obt idos na vida laboral. Essa const at ação guarda consonância com os est udos de Mallm ann ( 2004) , apont ando que o conhecim ent o da sit uação da aposent ador ia pública no Brasil, bem com o seus im pact os nas cont as gover nam ent ais r efl et em , de for m a expr essiva, no grau de im por t ância na hora de t om ada de decisão de ader ir a um plano de pr evidência pr ivada.

Figu r a 3 - M e ca n ism os de I n ce n t iv o a o Cr e scim e n t o do N ú m e r o de Pe ssoa s e Em pr e sa s V in cu la da s à Pr e v idê n cia Fe ch a da

Out r o dest aque é a possibilidade de se ut ilizar par t e do Fundo de Garant ia por Tem po de Ser viço ( FGTS) para fom ent ar a pr evidência com plem ent ar. At ualm ent e, as em pr esas pagam 8% sobr e a folha de pagam ent o a t ít ulo de FGTS. Essa despesa é agravada quando se dispensa um funcionár io, sem j ust a causa, e a em pr esa deve r ecolher m ais 50% sobr e o saldo exist ent e no FGTS desse r espect ivo em pr egado. Caso se dest inasse, por exem plo, 3% sobr e o salár io do em pr egado para um plano de pr evidência com plem ent ar fechado, a em pr esa t am bém r ecolher ia, a t ít ulo de FGTS, m ais 5% , o que t ot alizar ia os 8% . I nicialm ent e, a grande difer ença est á no fat o de o em pr egado, t am bém , passar a for m ar um a poupança de longo prazo, de cunho pr evi-denciár io, pois dever ia dest inar, no m ínim o, 3% de seu salár io para essa pr evidência. Para a em pr esa, o est ím ulo est ar ia, fundam ent alm ent e, na r edução da car ga t r ibu-t ár ia, um a vez que a cham ada m ulibu-t a r escisór ia de 50% incidir ia sobr e um m onibu-t anibu-t e m enor. Para o em pr egado, signifi car ia um m elhor r endim ent o de suas r eser vas, pois a cont a do FGTS t em r endim ent o considerado m uit o baixo. Com o os r ecur sos ver t idos para o plano de pr evidência ser iam aplicados no m er cado fi nanceir o, o r et or no ser ia bem m aior do que se est ivessem na cont a do FGTS. Para o país, o pr incipal benefício dessa m edida ser ia obser vado a par t ir do aum ent o da poupança int er na, ger ida pelos fundos de pensão que, por sua vez, dever ão invest ir esses r ecur sos em aplicações e pr oj et os sust ent áveis, com visão de longo prazo.

Dent r e as pr opost as apr esent adas pelos gest or es, um a se dest aca pela polêm i-ca e r eper cussão, que é a r edução do t et o da pr evidência social e a obr igat or iedade da pr evidência com plem ent ar. Para as r em unerações, m esm o para as m ais baixas, a pr evidência social pagar ia, por exem plo, 60 ou 70% de benefício, e os 40 ou 30% o em pr egado t er ia por m eio da pr evidência com plem ent ar obr igat ór ia, obser vando-se um lim it e para os salár ios m ais alt os, de for m a a não inviabilizar o sist em a para as em pr esas. É fat o que é im possível, com as r egras at uais, t er um benefício, j unt o ao I NSS, que at inj a o t et o da pr evidência social, haj a vist a, dent r e out r os fat or es, que esse valor considera um a m édia hist ór ica, a par t ir de 1994. Tal pr opost a pode ser j ust ifi cada pelos est udos conduzidos por Eller y Junior e Bugar in ( 2003) , os quais afi r m am que, no caso de exist ir um sist em a de pr evidência social, est e dever ia r epor, no m áxim o, 30% do salár io dos indivíduos quando da vida at iva, um a vez que um regim e de part icipação que garant a aposent adoria int egral, ou t axas de reposição m ui-t o alui-t as, gera um a per da de bem - esui-t ar em r elação a sisui-t em as de capiui-t alização pura. O est udo de Mallm ann ( 2004) , sobr e quais fat or es infl uenciam na decisão de ader ir a planos pr ivados de pr evidência, indicou com o as m ais r elevant es a capacidade de poupar ( 62,5% ) e a capacidade que o I NSS t em de pagar a aposent ador ia desej ada nos lim it es necessár ios ( 29,2% ) . Há que se fazer est udos sobr e os im pact os dessa pr opost a, aliando- a às dem ais suger idas nest e t rabalho.

Considerações Finais e Conclusão

Os r esult ados dest e t rabalho t r ouxeram im por t ant es considerações para o apr ofundam ent o da discussão da quest ão da pr evidência com plem ent ar fechada no Brasil. No que diz r espeit o à pr evidência social, assist e- se às difi culdades vividas pelos aposent ados que t êm o poder de com pra de seu benefício cada dia m ais dilapidado, at é, possivelm ent e, chegar ao valor de um salário m ínim o. As reform as da previdência social t endem a difi cult ar, cada vez m ais, esse quadr o, pois o défi cit desse sist em a não dá sinais de efet ivo cont r ole ou dim inuição. Por se t rat ar de um a r efor m a im popular, o gover no adia “ sine die”, enquant o a população poder á pagar um alt o pr eço por esse at raso. Os fundos de pensão represent am um a oport unidade de m udança desse quadro no Brasil, na m edida em que buscam conj ugar essa necessidade de com plem ent ar o benefício do I NSS e de for m ação de poupança int er na.

n a pe r spe ct iv a dos se u s ge st or e s

do m esm o. A despeit o dos ór gãos legais per t inent es classifi car em com o necessár ia e, de cer t o m odo, at ualizada com as m elhor es pr át icas m undiais, as ent idades fechadas de pr evidência com plem ent ar r eclam am um a falt a de concat enação e coer ência de vár ias obr igações nor m at ivas. O cust o desse cont r ole acaba por afet ar a ot im ização do benefício do par t icipant e, j ust am ent e a quem a nor m a busca pr ot eger.

Exist e um paradigm a, apont ado pelos gest or es, em t er m os de r egulam ent ação da pr evidência com plem ent ar no país, que abrange as nor m as e obr igações aplicá-veis às ent idades fechada e aber t a. Est a últ im a possui nor m as, consideradas pelos gest or es das fechadas, m ais fl exíveis. Com o podem as ent idades ger ir r ecur sos de nat ur eza pr evidenciár ia e não possuír em nor m as exat am ent e iguais? Tendo as ent ida-des aber t as um a fi nalidade lucrat iva, est as não dever iam t er nor m as m ais r igor osas do que as fechadas?

É cert o que os fundos de pensão, t am bém , podem avançar em seu processo de gest ão, t ant o do pont o de vist a de redução de cust os, quant o de um a com unicação m ais efet iva com os part icipant es e a sociedade, de form a que possam ser m ais conhecidos e valorizados. Os fundos podem , por exem plo, criar est rut uras com uns, em t erm os re-gionais e nacionais, sem perder a peculiar referência com as respect ivas pat rocinadoras e os part icipant es, cuj o at endim ent o deve- se m ant er personalizado. Enquant o não se chega a um quadro m ais favorável para a am pliação da previdência com plem ent ar fe-chada, verifi ca- se um robust o crescim ent o dos planos abert os, que, além de possuírem fi nalidade lucrat iva, não t êm , por exem plo, um a part icipação de represent ant es das em presas e dos part icipant es, at ivos e assist idos, em seus órgãos de gest ão.

Propost as para revert er esse quadro, cert am ent e, exist em , e algum as delas fo-ram expost as nest e t rabalho. Dent re est as, dest aca- se a que diz respeit o à ut ilização parcial do FGTS com o part e da cont ribuição do em pregado para um plano fechado, se m ost rando um a m edida fact ível e de abrangência nacional no curt o prazo. Os benefícios dessa propost a at ingiriam o t rabalhador e a em presa, vist o que haveria um a dim inuição da carga t ribut ária, com o discut ido ant eriorm ent e. Não há que se falar de planos de previdência que faliram no passado, pois o form at o de Benefício Defi nido, m ais suj eit o a défi cit s, foi subst it uído por um a m odalidade m ais bem est rut urada que é a Cont ribuição Defi nida. Assim , os recursos de cada part icipant e não se com unicam com os de out ros, podendo, cada um , acom panhar a progressão de suas reservas fi nanceiras.

Ocor r e que, se a par t e m ais int er essada, que é a população brasileira, não est iver conscient e e lut ar por isso, difi cilm ent e, os pont os ora abor dados ser ão m at é-r ias efet ivam ent e pé-r ioé-r it áé-r ias na agenda polít ica do país. Nesse sent ido, a educação pr evidenciár ia pode cont r ibuir m uit o. Educação est a que deve per m ear t odo o âm -bit o escolar, desde a cr iança at é o adult o nos bancos das faculdades. Esse pr ocesso ser á capaz de t irar as “ vendas” de m uit os que não enxer gam e nem planej am um a vida pós- laboral com m ais dignidade, do pont o de vist a fi nanceir o. Poder á cham ar a at enção para o cenár io da pr evidência social, m ost rando que não há m ágica e que essa aposent ador ia não ser á capaz de, sozinha, pr over t odas as necessidades de um a aposent ador ia com qualidade de vida.

Cabe r essalt ar as lim it ações encont radas na elaboração dest e est udo, not ada-m ent e eada-m relação às ent revist as de caada-m po, no que t ange à possibilidade de infl uência de vár ios fat or es na r espost a do ent r evist ado, quest ões est as iner ent es a t al sist em át ica, descrit as na m et odologia. Relat ivam ent e às dat as das ent revist as, houve alt erações de agendam ent o por par t e de alguns ent r evist ados, às vezes de últ im a hora, o que ger ou a necessidade de m udança de viagens aos r espect ivos Est ados desses ent r evist ados. Com o possibilidade de out r os est udos envolvendo a pr evidência pr ivada, suge-r em - se pesquisas suge-r elat ivas a psuge-r oj et os de educação psuge-r evidenciásuge-r ia, est udos de casos de sucesso de fundos de pensão com previdência associat iva e aplicabilidade dos j uros at uar iais fr ent e à queda da r ent abilidade das aplicações fi nanceiras.

Referências

AFONSO, Luís Eduar do. Pr evidência social e fundos de pensão. Rio de Janeir o: FUNENSEG, 1996.

AFONSO, L. E.; FERNANDES, R. Um a est im at iva dos aspect os dist r ibut ivos da pr evidência social no Brasil. Revist a Br asileir a de Econom ia. Rio de Janeir o, v. 59, p. 295- 334, j ul./ set . 2005.

ABRAPP - Associação Brasileira das Ent idades de Pr evidência Pr ivada. Com issão Técnica Nacional de Cont abilidade. Com paração dos cust os adm inist rat ivos ent r e as EFPC e as EAPC. I n: CONGRESSO BRASI LEI RO DOS FUNDOS DE PENSÃO: CAPI TALI SMO SOCI AL E CRESCI MENTO – O FUTURO É AGORA, 28., 2007, Belo Hor izont e. Anais... Belo Hor izont e: ABRAPP/ I CSS/ SI NDAP, 2007. p. 80- 85.

BARDI N, L. Análise de cont eúdo. Lisboa: Edições 70, 2002.

BRASI L. Decr et o Lei nº 81.402, de 23 de fever eir o de 1978. DOU, Brasília, 23 de fever eir o de 1978.

_______. Lei nº 6.435, de 15 de j ulho de 1977. DOU, Brasília, 15 de j ulho de 1977.

_______. Lei Com plem ent ar nº 108, de 29 de m aio de 2001. DOU, Brasília, 29 de m aio de 2001a.

_______. Lei Com plem ent ar nº 109, de 29 de m aio de 2001. DOU, Brasília, 29 de m aio de 2001b.

_______. Resolução do Conselho de Gest ão de Pr evidência Com plem ent ar nº 16. Brasília: DF, 2005. DOU, Brasília, 07 de dezem br o de 2005.

_______. Minist ér io da Pr evidência Social – Secr et ar ia de Pr evidência

Com plem ent ar. Colet ânea de norm as dos fundos de pensão. Brasília: DF, 2007. 323 p.

_______. Minist ér io da Pr evidência Social – Secr et ar ia de Pr evidência

Com plem ent ar. Revist a 30 anos de hist ór ia da pr evidência com plem ent ar no Br asil: per íodo 1978/ 2008. Brasília: DF, 2008a. 44 p.

_______. Minist ér io da Pr evidência Social – Secr et ar ia de Pr evidência

Com plem ent ar. Relat ório de at ividades: período 2003/ 2007. Brasília: DF, 2008b. 27 p.

_______. Minist ér io da Fazenda – Super int endência de Segur os Pr ivados.

Pr evidência aber t a consum idor . Brasília: DF, 2008c. Disponível em : < ht t p: / / w w w. susep.gov.br / m enuat endim ent o/ pr evidencia_aber t a_consum idor.asp# defbas> . Acesso em : 03 set . 2008.

_______. Minist ér io da Pr evidência Social – Secr et ar ia de Polít icas de Pr evidência Com plem ent ar. Pr evidência com plem ent ar : o fut ur o com eça agor a! Brasília: DF, 2011. 29 p.

n a pe r spe ct iv a dos se u s ge st or e s

CARVALHO, F. J.; MURGEL, M. I . Tr ibut ação de fundos de pensão. Belo Hor izont e: Decálogo, 2007. 227 p.

CAZASSA, V. Os fundos de pensão na at ualidade. 2002. 118 f. Disser t ação ( Mest rado em Econom ia) – Univer sidade Federal do Rio Grande do Sul, Por t o Alegr e, 2002.

DELGADO, I . G. Pr evidência social e m er cado no Br asil: a pr esença em pr esar ial na t raj et ór ia da polít ica social brasileira. São Paulo: LTr, 2001. 317 p.

ELLERY JR., R. G.; BUGARI N, M. N.S. Pr evidência social e bem est ar no Brasil. Revist a Br asileir a de Econom ia, Rio de Janeir o, v. 57, p. 27- 57, j an./ m ar. 2003.

FUNDOS DE PENSÃO, São Paulo: ABRAPP/ I CSS, ano XXVI I , n. 342, j ul. 2008.

GACI TÚA- MARI Ó, E.; WOOLCOCK, M. ( Or g.) . Exclusão social e m obilidade no Br asil. Brasília: I pea, Banco Mundial, 2005. 306 p.

GAUDENZI , P. B. L. Tr ibut ação dos invest im ent os em pr evidência com plem ent ar pr ivada. São Paulo: Quar t ier Lat in, 2008. 302 p.

GODOI , C. K.; MATTOS, P. L. Ent r evist a qualit at iva: inst r um ent o de pesquisa e event o dialógico. I n: GODOI , C. K.; BANDEI RA- DE- MELLO, R.; SI LVA, A. B. ( Or g.) . Pesquisa qualit at iva em est udos or ganizacionais: paradigm as, est rat égias e m ét odos. São Paulo: Saraiva, 2006. p. 301- 323.

I BGE - I NSTI TUTO BRASI LEI RO DE GEOGRAFI A E ESTATÍ STI CA. Paísesat . Brasília: DF, 2009. Disponível em ht t p: / / w w w.ibge.gov.br / paisesat / m ain.php. Acesso em : 18 out . 2009.

_______. Censo 2010: País t em declínio de fecundidade e m igração e aum ent os na escolar ização, ocupação e posse de bens dur áveis. Brasília: DF, 2011. Disponível em ht t p: / / w w w.ibge.gov.br / hom e/ pr esidencia/ not icias/ not icia_visualiza.php?id_ not icia= 2018&id_pagina= 1. Acesso em : 18 dez. 2011.

JENSEN, M. C.; MECKLI NG, W. H. Theor y of t he fi r m : m anager ial behavior, agency cost s and ow ner ship st r uct ur e. Jour nal of Financial Econom ics, n.3, p. 305- 60, Oct . 1976.

MALLMANN, G. C. Est udo sobr e a per cepção da pr evidência social e sua infl uência na decisão de ader ir a planos de pr evidência com plem ent ar pr ivada aber t a. 2004. 143 f. Disser t ação ( Mest rado Pr ofi ssionalizant e em Engenhar ia) – Univer sidade Federal do Rio Grande do Sul, Por t o Alegr e, 2004.

MARCONI , M. A; LAKATOS, E. M. Fundam ent os da m et odologia cient ífi ca. 5. ed. São Paulo: At las, 2003. 311 p.

MATTOS, P. L. Análise de ent r evist as não est r ut uradas: da for m alização à

pragm át ica da linguagem . I n: GODOI , C. K.; BANDEI RA- DE- MELLO, R.; SI LVA, A. B. ( Or g.) . Pesquisa qualit at iva em est udos or ganizacionais: paradigm as, est rat égias e m ét odos. São Paulo: Saraiva, 2006. p. 347- 374.

OLI VEI RA, F.; BELTRÃO, K.; DAVI D, A. Pr evidência, poupança e cr escim ent o econôm ico: int erações e per spect ivas. Rio de Janeir o: I pea, 1998.

PI NHEI RO, R. P. Riscos dem ogr áfi cos e at uar iais nos planos de benefício defi nido e de cont r ibuição defi nida num fundo de pensão. 2005. 296 f. Tese ( Dout orado em Dem ografi a) – Univer sidade Federal de Minas Gerais, Belo Hor izont e, 2005.

TAFNER, P. Sim ulando o desem penho do sist em a pr evidenciár io e seus efeit os sobr e pobr eza sob m udanças nas r egr as de pensão e aposent ador ia. Rio de Janeir o: I pea, Text o para Discussão nº 1264, m ar. 2007. 39 p.

WI LLI AMSON, O. E. Transact ion cost econom ics: t he gover nance of cont ract ual r elat ions. Jour nal of Law and Econom ics, v. 22, p. 233- 261, out . 1979.

_______. The econom ics of or ganizat ion: t he t ransact ion cost appr oach. The Am er ican Jour nal of Sociology, v. 87, n. 3, p. 548- 577, nov. 1981. Disponível em : ht t p: / / w w w.j st or.or g/ st able/ 2778934. Acesso em : 22 j ul.2008.

_______. The econom ics inst it ut ions of capit alism : fi r m s, m ar ket s, r elat ional cont ract ing. New Yor k: The Fr ee Pr ess, 1985. 450 p.

_______. The econom ics of gover nance. The Am er ican Econom ic Review ,

Philadelphia, v. 95, n. 2, p. 1- 18, m ai. 2005. Disponível em : ht t p: / / w w w.j st or.or g/ st able/ 4132783. Acesso em : 22 j ul. 2008.

ZYLBERSTAJN, H.; AFONSO, L. E.; SOUZA, A. P. Refor m a da pr evidência social e cust o de t ransição: sim ulando um sist em a univer sal para o Brasil. Revist a de Cont abilidade e Finanças da USP, São Paulo, especial at uár ia, p, 56- 74, dez. 2006.

Ar t igo r e ce bido e m 2 5 / 0 8 / 2 0 1 0 .

Últ im a v e r sã o r e ce bida e m 0 7 / 0 6 / 2 0 1 1 .