Universidade Presbiteriana Mackenzie

Centro de Ciências Sociais e Aplicadas

Programa de Pós-Graduação em Ciências Contábeis

Crédito no Processo de Recuperação Judicial e Extrajudicial

Daniel Glória

Daniel Glória

Crédito no Processo de Recuperação Judicial e Extra Judicial

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie, como requisito parcial à obtenção do título de Mestre em Controladoria Empresarial.

Orientador: Prof. Dr. Luiz Carlos Jacob Perera

G562c Gloria, Daniel

Crédito no processo de recuperação judicial e extrajudicial / Daniel Gloria - 2015.

136 f. : il. ; 30 cm

Dissertação (Mestrado em Controladoria Empresarial) – Universidade Presbiteriana Mackenzie, São Paulo, 2015.

Orientação: Prof. Dr. Luiz Carlos Jacob Perera Bibliografia: f. 128-134

Daniel Glória

Crédito no Processo de Recuperação Judicial e Extra Judicial

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie, como requisito parcial à obtenção do título de Mestre em Controladoria Empresarial.

Orientador: Prof. Dr. Luiz Carlos Jacob Perera

Aprovado em 19 de agosto de 2015.

BANCA EXAMINADORA

___________________________________________________________________________ Prof. Dr. Luiz Carlos Jacob Perera

Universidade Presbiteriana Mackenzie

___________________________________________________________________________ Prof. Dr. Octávio Ribeiro de Mendonça Neto

Universidade Presbiteriana Mackenzie

___________________________________________________________________________ Prof. Dr. Fabiano Guasti Lima

Reitor da Universidade Presbiteriana Mackenzie

Prof. Dr. Benedito Guimarães Aguiar Neto

Decano de Pesquisa e Pós-Graduação

Profa. Dra. Helena Bonito Couto Pereira

Diretor do Centro de Ciências Sociais e Aplicadas

Prof. Dr. Adilson Aderito da Silva

Coordenadora do Programa de Pós-Graduação em Ciências Contábeis

AGRADECIMENTOS

A Deus e à Nossa Senhora, que nunca deixaram de olhar por mim, mesmo em minhas ausências estiveram sempre presentes e, aqui, renovo minha fé.

À minha mãe, Lucila, por apoiar-me com toda simplicidade e afagar-me nos principais momentos deste projeto e à memória de meu pai, Roberto.

À minha esposa, Flávia, que, na minha ausência e mesmo eu estando distante nos momentos em que mais precisou, nunca deixou de me apoiar e incentivar a trilhar o caminho escolhido, permitindo que eu chegasse até aqui, ajudando-me com seu amor, paciência, compreensão e carinho.

À minha filha, Giovanna, que foi concebida no início deste projeto e chegando no meio do percurso tornou tudo mais lindo e especial, mesmo na minha ausência.

Ao meu orientador, Professor Doutor Luiz Carlos Jacob Perera, por seus ensinamentos e por toda ajuda e compreensão ao longo do curso.

Aos demais professores do Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie de São Paulo, pela atenção que me foi dada, e, em especial, aos professores Doutores Octávio Ribeiro de Mendonça Neto e Fabiano Guasti Lima, por suas valiosas contribuições na qualificação.

Ao professor Mestre Carlos Alberto dos Santos Silva, o professor CASS, o meu muito obrigado pelo incentivo.

Aos meus irmãos, Christianie, Renato e sua esposa Jordana, que me acompanharam nesta caminhada mesmo a distância, mas cientes do meu desejo de alcançar este sonho.

Aos pais, Pedro e Maria Inês, e a toda a família de minha esposa por cuidarem da minha família com amor enquanto eu me dedicava a este sonho.

Aos meus amigos, em especial Sandro, Daniela e sua filha Gabriela, compreendendo a ausência e a distância ao longo desta caminhada.

Ao Kleber, diretor da empresa onde trabalho, por compreender os momentos em que estive presente, mas não por inteiro no exercício de minhas atribuições.

RESUMO

O objetivo deste estudo é identificar os determinantes de crédito para empresas em recuperação judicial, extrajudicial ou em crise financeira. Esta pesquisa está amplamente inserida no cenário atual em que os índices de empresas que optam pelo processo de recuperação se apresentam em constante elevação. Diversas causas podem levar as empresas ao desempenho desfavorável e, consequente, crise financeira, seja por fatores internos ou externos. A ausência de tomada de decisão gerencial, da adoção de estratégias consistentes, a má gestão do caixa da empresa, dentre tantas outras, ocasionam a perda de resultado e a deterioração do rating de crédito e,

consequentemente, à restrição ao crédito por bancos comerciais. Diante da crise financeira, algumas empresas acabam recorrendo ao benefício da lei 11.101/05, optando pelo processo de recuperação judicial. Face à escassez do crédito, as empresas recorrem à factoring e Fundos de

Investimentos em Direitos Creditórios (FIDC) para que, por meio da cessão de direitos creditórios possam suprir a necessidade de captação de recursos e manter o funcionamento da operação. Nesse contexto, a presente pesquisa propõe um estudo sobre os fatores determinantes na concessão do crédito para as empresas em recuperação (turnaround), dado o pressuposto da

assimetria nas demonstrações financeiras e a necessidade de crédito para fomentar a empresa durante o período de recuperação da crise. O referencial teórico traz o levantamento a partir das causas da crise financeira, seguido do factoring, Fundos de Investimentos em Direitos

Creditórios (FIDC), securitizadora, da lei 11.101/05, da lei americana Bankruptcy Code, do

crédito, da confiança, do estudo de um caso real, chegando às conclusões. Realizou-se pesquisa qualitativa, do tipo exploratória, com 9 empresas da cidade de São Paulo e interior em que a soma do patrimônio líquido representa 33% do mercado. A aplicação do caso real de uma empresa em recuperação judicial com a adoção de um FIDC para fomentar o caixa a partir da contratação da empresa de consultoria permite compreender todo o processo. Os resultados obtidos através da análise de conteúdo indicam 2 vertentes no processo de concessão de crédito, sendo (i) a adoção de um agente que eleve a confiança e diminua a percepção do risco para o fomentador e (ii) a busca por parceiro para financiar a empresa durante o processo de recuperação judicial ou recuperação informal (acordo fora do tribunal). Constatou-se os seguintes determinantes de crédito: a competência da empresa em produzir resultados, o caráter da empresa, a qualidade das informações financeiras e a adoção de consultor, ainda que exerça o papel de agente, e mitigador de risco percebido.

ABSTRACT

The aim of this study is to identify the factors in determining credit for companies in judicial or extrajudicial rehabilitation or which are undergoing a period of financial crisis. This research is particularly relevant in the current scenario where the number of companies opting for the rehabilitation process is constantly increasing. Several causes can be attributed to companies showing poor performances and facing subsequent financial crises either as a result of internal factors or external ones. The lack of competent managerial decision-making, adoption of consistent strategies, poor management of the company's cash, among many other factors, cause loss of income and lowering of credit rating, thus leading to credit restrictions by commercial banks. Faced with this financial crisis, some companies end up taking advantage of the benefits provided by Statue 11.101/05 and opting for bankruptcy protection. Given the scarcity of credit, companies turn to factoring and FIDC, through which assignment of receivables helps to meet the need for raising funds and maintaining company operations. In this context, the present research proposes a study of the determining factors in granting credit to businesses in rehabilitation (turnaround), given the assumption of disparity between financial statements and the need for credit to keep the company going during the period of recovery from the crisis. The theoretical framework bases the survey on the causes of the financial crisis, followed by factoring, FIDC, securitization, Statute 11.101/05, the American Bankruptcy Code, credit and the role of trust. Qualitative, exploratory research was conducted at companies in the city and state of São Paulo. The results indicate two main trends in the credit-granting process; (i) the adoption of an agent who builds confidence and lowers the perceived risk for the funding entity; and (ii) the search for a partner to finance the company during the formal or informal rehabilitation process.

LISTA DE FIGURAS

Figura 1: Declínio e recuperação da empresa ... 30

Figura 2: Novas atividades do factoring – em % ... 33

Figura 3: Processo de securitização e FIDC ... 36

Figura 4: Estrutura básica de operação de cessão de crédito ... 38

Figura 5: Fluxo do processo da recuperação judicial ... 42

Figura 6: Fluxo do processo de falência ... 44

Figura 7: Gestão adequada: o tipo certo de executivo no momento certo ... 47

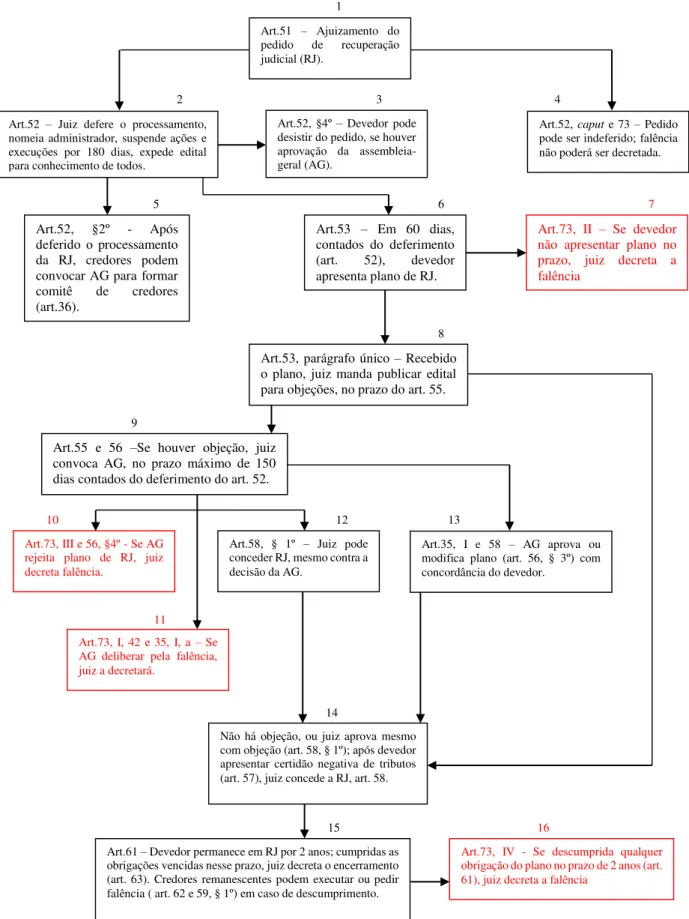

Figura 8: Processamento da recuperação judicial art. 51/69 e 73 ... 52

Figura 9: Processamento da recuperação extrajudicial art. 161 – 167 ... 55

Figura 10: Processo de securitização ... 64

Figura 11: Geografia do factoring – posição das Américas, 2013 ... 71

Figura 12: Volume Mundial / Continente – em € ... 72

Figura 13: Histórico de recuperação judicial – 06.2005 à 12.2013 ... 78

Figura 14: RJ Requerida vs. Deferida - Pequena Empresa... 78

Figura 15: RJ Requerida vs. Deferida - Média Empresa ... 79

Figura 16: RJ Requerida vs. Deferida – Grande Empresa ... 79

Figura 17: Dados históricos – falência e RJ ... 80

Figura 18: Falências requeridas vs. decretadas ... 80

Figura 19: Análise das RJ – 06/2005 / 12/2013... 81

Figura 20: Análise – 06/2005 / 12/2013 ... 82

Figura 21: Papel do consultor: agente e mitigador de risco percebido ... 103

Figura 22: Área de checagem ... 106

Figura 23: Determinantes do Crédito ... 113

LISTA DE QUADROS

Quadro 1: Estratégias comuns à recuperação ... 28

Quadro 2: Normas regulamentares para cessão de crédito ... 37

Quadro 3: Comparativo das atividades do factoring e do banco comercial ... 39

Quadro 4: Estrutura da Lei 11.101/05 ... 45

Quadro 5: Exame de viabilidade ... 48

Quadro 6: Meios de recuperação e objetivos propostos ... 50

Quadro 7: Comparativo da lei de recuperação judicial entre Estados Unidos e Brasil ... 60

Quadro 8: Premissas da simulação do comparativo de operação de desconto de duplicata .... 70

Quadro 9: Comparativos fiscais entre o FIDC e o Factoring ... 73

Quadro 10: Questão nº 1 ... 94

Quadro 11: Questão nº 2 ... 96

Quadro 12: Questão nº 3 ... 98

Quadro 13: Questão nº 4 ... 100

Quadro 14: Questão nº 5 ... 101

Quadro 15: Questão nº 6 ... 104

Quadro 16: Questão nº 7 ... 107

Quadro 17: Questão nº 8 ... 109

LISTA DE TABELAS

Tabela 1: Estudos das causas do declínio. ... 24

Tabela 2: Principais elementos que conduziram as empresas à fase do declínio ... 25

Tabela 3: Classificação de risco versus provisão de liquidação duvidosa ... 66

Tabela 4: Médias do período do fator ANFAC ... 67

Tabela 5: Taxas de juros por instituição financeira- período 14.01.2015 a 20.01.2015... 68

Tabela 6: Simulação de operação de desconto de duplicata – Banco vs. Factoring ... 69

Tabela 7: Volume total dos factoring por continente –últimos 7 anos em milhões € ... 72

Tabela 8: Países de destaque no volume total das Américas ... 73

Tabela 9: Simulação de operação de desconto de duplicata – FIDC vs. Factoring ... 74

Tabela 10: PL dos FIDC-NP classificados por administrador e PL ... 75

Tabela 11: PL dos FIDC classificados por administrador ... 76

Tabela 12: Comparativo de processos finalizados vs. planos aprovados ... 81

Tabela 13: Composição da amostra ... 84

Tabela 14: Perfil dos respondentes ... 85

LISTA DE ABREVIATURAS

ACC Contrato sobre Adiantamento de Câmbio

AG Assembleia Geral

ANFAC Associação Nacional das Empresas de Fomento Comercial

BCB Banco Central do Brasil

BP Balanço Patrimonial

CEO

Chief Executive Officer

CETIP Câmara de Custódia e Liquidação

CMN Conselho Monetário Nacional

CMV Custo do Material Vendido

CND Certidão Negativa de Débitos

CNPJ Cadastro Nacional de Pessoa Jurídica

CPF Cadastro de Pessoas Físicas

CVM Comissão de Valores Mobiliários

DIP

Debtor-in-Possession

DRE Demonstrativo dos Resultados do Exercício

FCI

Factoring Chain International

FIDC Fundos de Investimentos em Direitos Creditórios

FIDC-NP Fundos de Investimentos em Diretos Creditórios-Não Padronizados

IBGE Instituto Brasileiro de Geografia e Estatística

PIB Produto Interno Bruto

PL Patrimônio Líquido

RG Registro Geral

RJ Recuperação Judicial

SINFAC Sindicato das Sociedades de Fomento Mercantil Factoring do

Estado de São Paulo

SPE Sociedade de Propósitos Específicos

SUMÁRIO

1 INTRODUÇÃO ... 19

1.1 CONTEXTUALIZAÇÃODOTEMA ... 19

1.2 OBJETIVO ... 21

1.2.1 Objetivo geral ... 21

1.3 QUESTÃODEPESQUISAEJUSTIFICATIVA ... 21

1.4 ESTRUTURADOTRABALHO ... 22

2 REFERENCIAL TEÓRICO ... 23

2.1 OTURNAROUNDNOBRASIL ... 23

2.1.1 Declínio das empresas ... 23

2.1.2 Assimetria da informação ... 27

2.1.3 Estratégias para a recuperação de empresas ... 27

2.2 OFACTORINGNOBRASIL ... 30

2.2.1 Vantagens e desvantagens ... 31

2.2.2 Fundos de investimentos em direitos creditórios (FIDC) ... 32

2.2.2.1 Da constituição e funcionamento ... 33

2.3 CRÉDITO ... 36

2.3.1 Cessão de crédito ... 37

2.3.2 Bancos vs. Factoring ... 38

2.4 OPROCESSODERECUPERAÇÃO ... 40

2.4.1 O conceito de empresa ... 46

2.4.2 Princípio da preservação da empresa ... 46

2.4.3 A recuperação judicial ... 47

2.4.3.1 Da viabilidade... 48

2.4.3.2 Dos requisitos para requerer a recuperação ... 48

2.4.3.3 Dos meios de recuperação da empresa ... 49

2.4.3.4 Das fases do processo de recuperação judicial ... 51

2.4.4 Recuperação extrajudicial ... 53

2.4.4.1 Da homologação da recuperação extrajudicial ... 53

2.4.4.2 Da preservação de credores ... 54

2.4.4.3 Das fases do processo de recuperação extrajudicial ... 54

2.4.5.1 Financiamento com capital próprio ... 56

2.4.5.2 Financiamento com capital de terceiros ... 56

2.5 U.S.BANKRUPTCYCODE1.978 ... 56

2.5.1 Semelhanças da Lei 11.101/05 com U.S.Bankruptcy Code ... 58

2.6 SECURITIZAÇÃODERECEBÍVEIS ... 60

2.6.1 Securitização vs. Factoring ... 64

3 CRÉDITO NA RECUPERAÇÃO ... 65

3.1 FINANCIADORDOCRÉDITONARECUPERAÇÃO ... 65

3.2 CUSTODECAPTAÇÃONOFACTORING ... 67

3.3 CUSTODECAPTAÇÃONOFIDC ... 73

3.4 SEGREGAÇÃODORISCO ... 76

3.5 EMPRESASEMCRISE ... 77

4 PROCEDIMENTOS METODOLÓGICOS ... 83

4.1 MÉTODOETIPODEPESQUISA ... 83

4.2 POPULAÇÃOEAMOSTRA ... 83

4.3 PROCEDIMENTOSDECOLETADEDADOS ... 85

4.4 TRATAMENTODOSDADOSEANÁLISEDOSRESULTADOS ... 90

4.4.1 Tratamento dos dados ... 90

4.4.2 Análise dos resultados ... 91

5 CASO REAL ... 114

5.1 HISTÓRIADAEMPRESA ... 114

5.2 ODECLÍNIO ... 115

5.3 AOPÇÃOPELARECUPERAÇÃOJUDICIAL ... 116

5.4 ANÁLISEDOCASO ... 119

5.5 CONCLUSÃODOCASOREAL ... 120

6 CONSIDERAÇÕES FINAIS... 122

REFERÊNCIAS ... . 128

1 INTRODUÇÃO

1.1 CONTEXTUALIZAÇÃO DO TEMA

A busca por resultados nas empresas acaba por colidir com o mercado concorrente, sob as mais diversas formas, exige do empresariado uma dose extra de dinamismo, criatividade e flexibilidade no direcionamento das estratégias, materializando-as pela perenidade dos negócios.

Embora almejado, o resultado, por vezes, não acontece e, ainda, de forma desastrosa, pode se mostrar insuficiente para a manutenção das atividades da empresa, colocando-a em situação de risco e incapacidade de manter seu bem maior: a sobrevivência. Nesse sentido, o amparo legal se dá mediante a Lei de Recuperação e Falência nº 11.101 de 09 de fevereiro de 2005, em seu artigo 47, que versa sobre o princípio da preservação da empresa, cujo objetivo, segundo Salomão e Santos (2012, p.14), é: “[...] salvar a empresa, desde que economicamente viável”.

Domingos (2009) ensina que ainda que o princípio da preservação da empresa esteja para o empresariado como uma possibilidade de reversão da situação desfavorável da organização, este mantém sua função social.

Fazzio Junior (2003) argumenta que insolvente ou não, a empresa é uma unidade geradora de caixa que interage no mercado amplamente, construindo redes de relacionamento sob normas jurídicas com grande repercussão social.

Segundo Lopes (2012), ineficiências em gestão, delegação, informações para a tomada de decisão, são possíveis causas que corroboram para que a empresa entre em estágio de declínio. No entanto, empresas falham no planejamento por não utilizarem ferramentas adequadas de gestão a fim de estabelecer o controle efetivo da operação.

O autor complementa, diante de um cenário desfavorável, pouco conhecido até então, mas presente na empresa, o que acaba gerando insegurança diante da incerteza, de tal sorte que pouca ou nenhuma opção pareça ser salutar para mediar a então realidade a não ser a injeção de dinheiro novo.

Neste panorama, a ausência do planejamento estratégico dificulta a compreensão entre as oportunidades ou desafios do ambiente externo, com vistas para o desenvolvimento sem traumas da empresa(GRACIOSO, 1996).

precisa, constantemente, ser avaliada, monitorada e ajustada. Uma vez instaurado o caos, ações que, até então, eram rotineiras, passam a ter o cunho decisório: pago este ou aquele fornecedor, esta ou aquela obrigação, como manter a empresa trabalhando, gerando caixa para que o ciclo produtivo não seja interrompido, findando as opções para gerir o caixa e, por conseguinte, a crise? Mas, observando o caos sob outra perspectiva, nota-se que as crises não são destrutivas, mas, sim, são instrutivas, explica Queiroz (2004).

A inobservância e/ou o desconhecimento do amparo legal ao fornecimento de crédito para empresas em recuperação (recuperanda), por meio da Lei nº 11.101/05, pelos credores, muitas vezes, dificulta a obtenção de novos créditos para a empresa em crise viabilizar a continuidade de suas atividades. Segundo Milanese (2014), a nova lei de falência inclui dois novos dispositivos para proteção aos credores e fornecedores, sendo:

(i) o primeiro, pós-petição, que são considerados direitos prioritários em eventual liquidação por falência;

(ii) o segundo, pré-petição e quirografários, quando não há a interrupção no fornecimento de bens e serviços ou financiamento à empresa, mas, se houver a conversão da recuperação em liquidação, serão considerados direitos prioritários.

Embora tal prerrogativa implique a possibilidade de aumento do endividamento da empresa devedora, que já sofre com o caixa estrangulado, dificultando para os credores receberem os seus créditos, também é um meio de preservação e maximização do valor dos ativos da empresa (KIRSCHBAUM, 2009).

Considerando o ano de 2014 e 2015, com cenário econômico recessivo, que , segundo o IBGE, a recessão se caracteriza por 2 períodos consecutivos de retração do PIB, e considerando os bancos dotados por políticas cada vez mais conservadoras na concessão de crédito - o factoring e FIDC - como fomentador de crédito, atuante no mercado de médias e

pequenas empresas, cujo acesso ao crédito é menor, estes bancos financiam as operações dessas empresas e aumentam a participação no mercado ocupado por bancos.

Nesse contexto, a presente pesquisa propôs um estudo sobre os fatores determinantes na concessão do crédito para as empresas em recuperação (turnaround), dado o pressuposto da

assimetria nas demonstrações financeiras e a necessidade de crédito para fomentar a empresa durante o período de recuperação da crise.

1.2 OBJETIVO

1.2.1 Objetivo geral

Segundo o pressuposto da assimetria das informações nas demonstrações financeiras, a dificuldade de obtenção de recursos e a necessidade de crédito para fomentar a empresa durante o período de crise financeira, o presente estudo teve, como objetivo geral, “conhecer os fatores determinantes na concessão do crédito para as empresas em crise financeira ou em processo de recuperação judicial”.

1.3 QUESTÃO DE PESQUISA E JUSTIFICATIVA

Esta dissertação buscou identificar possíveis influências nas empresas que estão em processo de reorganização empresarial, portanto, a seguinte questão deu origem a esta pesquisa: quais os determinantes na concessão de crédito para empresas em processo de reorganização empresarial ou em crise financeira?

De acordo com a orientação do programa de mestrado profissional em Ciências Contábeis, o benefício prático à formação profissional, tal qual a possibilidade da aplicação dos resultados na prática, proporcionam ao pesquisador a aproximação da academia com o ambiente empresarial.

Este trabalho justificou-se pela busca dos determinantes na concessão de crédito e de possíveis influências da participação do Factoring e do FIDC constituído a partir do Factoring

1.4 ESTRUTURA DO TRABALHO

Com vistas ao alcance do objetivo proposto neste estudo, a estruturação foi elaborada em 6 seções: a primeira apresentou a introdução, contextualizando o tema da pesquisa, a situação-problema, a questão de pesquisa, os objetivos e a estrutura deste estudo.

O referencial teórico foi apresentado, na segunda seção, com o processo de turnaround

no Brasil, demonstrando as fases do declínio das empresas, a possível assimetria da informação nas relações empresariais, chegando à estratégia de recuperação para empresas em crise. Realizou-se uma abordagem sobre o factoring, com possíveis vantagens e desvantagens sob a

ótica da empresa que necessita do recurso para financiar a operação e a apresentação dos fundos de investimentos em direitos creditórios a partir da constituição e seu funcionamento. Ainda, nesta seção, foi abordado o processo de crédito e a estrutura do processo de recuperação judicial e extrajudicial a partir da petição inicial, “o pleito”, passando por conceitos de preservação e de viabilidade empresarial, chegando à homologação pelo juiz. Por fim, e não menos importante, esta seção abordou possíveis semelhanças entre as leis norte-americanas e brasileiras.

Passando à terceira seção, que fez uma reflexão sobre o crédito para empresas em crise, expondo o papel do financiador do crédito, a comparação do custo de captação de recursos pelas empresas pelo factoring e do FIDC e apresentando uma visão geral sobre a adoção da lei

11.101/05 por pequenas, médias e grandes empresas.

Na quarta seção, foram demonstrados: o método da pesquisa, a coleta de dados e o tratamento dos dados, caracterizando a pesquisa como qualitativa e exploratória.

Já, a quinta seção apresentou o estudo de um caso real de uma empresa de médio porte que entrou em declínio e optou pela adoção do benefício legal para reverter a crise financeira. Apresentaram-se os elementos principais e o financiamento da operação pela cessão de direitos creditórios em FIDC. A conclusão do caso foi apresentada para fechamento desta seção.

2 REFERENCIAL TEÓRICO

2.1 O TURNAROUND NO BRASIL

A expressão em inglês turnaround, traduzida livremente para o português significa

“mudar o curso ou direção”, “reverter a crise” ou “recuperar o valor e o desempenho empresarial”. A recuperação da empresa é o processo pelo qual a empresa necessita de ações corretivas e preventivas de curto prazo para restabelecer o desempenho anterior ao cenário em que se encontra e sem o qual a empresa poderá falir em pouco tempo. A definição de turnaround

também se aplica às empresas que necessitem de correções para melhorar o desempenho que fora perdido ou que necessite de melhoria dos processos de forma tal que possibilite se tornar mais competitiva. Neste caso, trata-se de processo de mudança estratégica.

No meio empresarial, a crise é uma situação de ameaça às metas da empresa cuja decisão de correção deve ser de curto prazo.

Segundo Hermann (1963), a crise ameaça as metas prioritárias da empresa, limitando o tempo de resposta e sendo imprevisível, levando os tomadores de decisão (decision makers) a

altos níveis de stress, pegando-os de surpresa e prejudicando o desempenho em razão do pouco

tempo para reação.

Embora haja diversas definições, para fins deste estudo, adotou-se o conceito de recuperação do valor e do desempenho empresarial para a expressão turnaround, e o conceito

de situação de ameaça à sobrevivência da empresa, como situação de crise.

2.1.1 Declínio das empresas

Slatter e Lovett (2009) explicam que diversas causas podem levar as empresas ao desempenho desfavorável e, consequente, perda de resultado, seja a ausência de tomada de decisão gerencial, de adoção de estratégias consistentes, do excesso de imobilização de ativos gerando custos adicionais, a subutilização de ativos, a má gestão do caixa da empresa, a perda de lucratividade, dentre tantas outras.

Para Boyne (2006), embora os fatores internos e externos corroborem para que a empresa entre em processo de declínio, mesmo em ambiente estável, liderança fraca ou falta de foco no cliente podem ocasionar a perda de valor da empresa, levando-a ao declínio.

No estudo de Cater e Schwab (2008), comparando duas empresas familiares de médio porte, apresenta como, uma das causas, a perda substancial de recursos ao longo do tempo, podendo ser gradual ou repentina, bem como a atribuição, por gestores, aos fatores externos à empresa, indo além de seu controle, como a concorrência. Mas, ao final, esclarecem que os principais fatores são os de ordem interna.

Jeyavelu (2009), em sua pesquisa sobre Organisational Identity Dissonance in Organisational Decline and Turnaround, expõe que há o consenso de que as causas do declínio

empresarial estejam associadas à incapacidade de se adaptar às mudanças do ambiente, aos erros de gestão, às decisões subjetivas e ou parciais dos gestores, aos conflitos de demandas dos

stakeholders, aos excessos de burocratização, dentre outros, chegando ao ciclo de vida da

organização pressupondo ser parte dele.

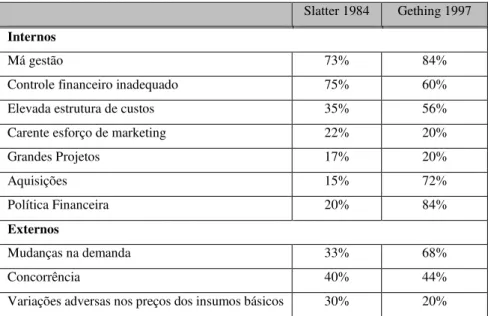

Os autores Boyne (2006), Sudarsanam e Lai (2001) atribuem o declínio empresarial aos fatores internos, destacando, em sua maioria, a má gestão e a negligência com o controle e a gestão financeira como uma das principais causas. Já, para o ambiente externo, os autores Cater e Schwab (2008), Jeyavelu (2009) e Panicker e Manimala (2011) apontam como possíveis causas: a concorrência, as mudanças na demanda e as variações adversas nos preços dos insumos básicos. Slatter e Lovett (2009) apresentam um resumo dos estudos das causas do declínio, separando as causas internas das externas, conforme tabela 1.

Tabela 1: Estudos das causas do declínio.

Slatter 1984 Gething 1997

Internos

Má gestão 73% 84%

Controle financeiro inadequado 75% 60% Elevada estrutura de custos 35% 56% Carente esforço de marketing 22% 20%

Grandes Projetos 17% 20%

Aquisições 15% 72%

Política Financeira 20% 84%

Externos

Mudanças na demanda 33% 68%

Concorrência 40% 44%

Lopes e Assis (2009) explicam que, quando há títulos protestados, acúmulo de passivos tributários, queda nos lucros, atraso nos pagamentos dos salários ou até mesmo prejuízo, mesmo que, nesse momento, o caixa da empresa ainda esteja equilibrado, é necessário verificar se o prejuízo é um fato isolado em determinado exercício ou se já vem ocorrendo em períodos anteriores, pois, nesse caso, claramente observa-se que algo não está bem.

Segundo Gitman (2010), a empresa pode ir ao declínio por diversas razões, mas constantes retornos operacionais negativos ou baixos podem ocasionar a perda de valor de mercado, caso o retorno não seja superior ao custo de capital. Outro fator seria a insolvência técnica, mesmo que os ativos sejam maiores que os passivos, há a incapacidade de pagar os compromissos à medida que vencem, configurando crise de liquidez e podendo levar a empresa à falência, quando o valor contábil dos passivos ultrapassar o valor justo de mercado dos ativos, ou seja, o patrimônio líquido negativo.

Robbins e Pearce II (1993) argumentam que, embora imprecisa, a situação de declínio caracteriza-se pela permanência da empresa por um período entre dois e quatro anos consecutivos de prejuízo, em que o retorno sobre o investimento (ROI) e o retorno sobre os gastos (ROS) permaneçam negativos e ou abaixo da média do setor.

No Brasil, segundo Valle (2010 apud DELOITTE TOUCHE TOHMATSU, 2005) em pesquisa realizada sobre os impactos da Lei 11.101/05 e os principais elementos que podem levar a empresa ao declínio, verifica-se que faz parte do ciclo de vida da empresa, embora haja certa acomodação da gerência diante da falta de ações preventivas. A tabela 2 resume a pesquisa.

Tabela 2: Principais elementos que conduziram as empresas à fase do declínio

Elementos desencadeadores do declínio Porcentagem das empresas

Alto endividamento da empresa 92%

Margens de lucro declinantes 89%

Aumento do custo financeiro 84%

Surgimento de novas tecnologias 83%

Concorrência desleal por preço 81%

Mudança no comportamento de compra dos atuais clientes 81%

Escassez ou aumento no custo dos insumos 81%

Falta de financiamento à operação 80%

Políticas Governamentais 80%

Entrada de novos concorrentes no mercado 80%

Mudanças na regulamentação 77%

Novos produtos ou serviços oferecidos pelos concorrentes 77%

Redução de market-share 77%

Ainda sobre a referida pesquisa, executivos brasileiros atribuem as causas do declínio a problemas financeiros, como alto endividamento, aumento dos custos financeiros, queda nas margens de lucro, entre outros, como destacado na tabela acima.

Coelho (2008) defende que a crise financeira da empresa pode ter diversos significados, entretanto, o autor propõe as seguintes classificações:

crise econômica – considerável retração dos negócios originados por queda

de consumo dos produtos fabricados ou serviços oferecidos, retração geral da economia, atraso tecnológico e concorrência;

crise financeira – ausência de caixa para honrar compromissos, gerando crise

de liquidez em razão da amortização do capital investido ou em razão de dívida contraída em moeda estrangeira, com elevação repentina. Em outras palavras, inadimplência.

crise patrimonial – insolvência, ou seja, ativos em menor quantidade frente ao passivo, quer dizer, menos bens no patrimônio do que as dívidas contraídas.

No estudo realizado por Panicker e Manimala (2011), sessenta oito (68) casos de sucessos e trinta e quatro (34) casos de fracasso em turnaround foram analisados e concluíram

que as causas do declínio, em sua maioria, são atribuídas ao ambiente externo, mas, na verdade, a causa do declínio está no ambiente interno, pois, se houver instabilidade ou recessão no mercado, os gestores devem perceber e preparar a empresa para o cenário em que ela estiver inserida.

2.1.2 Assimetria da informação

Carvalho (2003) explica que a assimetria da informação se dá quando as partes envolvidas têm informações distintas, ou seja, o tomador do crédito possui mais informação sobre as reais possibilidades de pagar a dívida do que o agente creditício (no caso deste trabalho

factoring e FIDC), resultando na negação do crédito. Mesmo em se tratando de bons pagadores,

pode ocorrer a negativa do crédito por falha nas informações prestadas, levando a empresa tomadora do recurso a utilizar colateral (garantia para os credores), quando possível.

Patrocínio (2013) expõe que credores necessitam analisar se os empreendedores têm capacidade de gerir o processo de recuperação financeira e garantir, eventualmente, a obtenção da mesma quantia que seria possível obter em caso de falência. Para tanto, faz-se necessário o

disclousure das informações patrimoniais da empresa, dos acionistas, das coligadas ou de seus

controladores.

Blazy, Martel e Nigam (2014) complementam que a dificuldade de reestruturação de dívidas em empresas com dificuldade financeira, mas não em falência, é ausência de informação clara entre os credores e os gestores da empresa. Tal assimetria informacional pode resultar na dificuldade de organizar o processo de renegociação informal das dívidas, fora dos tribunais, processo extrajudicial, levando a empresa a recorrer aos meios legais, processo de recuperação judicial ou, até mesmo, ao processo falimentar.

Segundo Fredenberger, Dethomas e Ray (1993), as empresas, em declínio financeiro, passam por crise de informação devido à falta de dados para a tomada de decisão, como orçamento anual, relatórios de variação mensal, previsões de fluxo de caixa, sistema de custeio, avaliação de ativos e a adoção de práticas de contabilidade criativa, podendo contaminar o valor da informação financeira, resultando na dependência de outras informações não-financeiras. Os pesquisadores observam as razões para a falta de informação, destacando (i) a falta de metas e prioridades específicas em toda a empresa, provocando baixo nível de eficácia dos sistemas e relatórios; (ii) os chief executive officer (CEOs) de empresas em declínio financeiro são pouco

receptivos às informações que conflitem com seus pressupostos e, portanto, perdem as oportunidades de correção de rota, evitando situações indesejadas.

2.1.3 Estratégias para a recuperação de empresas

direcionamento dos esforços para mitigar as ameaças à vida da empresa, atuando na causa-raiz dos problemas e não nos sintomas para uma recuperação sustentável. Consideram, como fatores importantes, a estabilização da crise, a liderança, o apoio das partes interessadas, o foco estratégico, a mudança organizacional, as melhorias em processos críticos e a reestruturação financeira, conforme detalhado no quadro 1.

Quadro 1: Estratégias comuns à recuperação

Sete Ingredientes-Chave Estratégias Genéricas à Recuperação

1. Estabilização da crise

Assumindo o controle Gestão do caixa Redução de ativos

Financiamento de curto prazo Primeira redução de custos

2. Liderança Troca do executivo chefe

Substituição de outros diretores 3. Apoio das partes interessadas Comunicação

4. Foco estratégico

Redefinição do negócio principal Alienação e redução de ativos Reenfoque produto-mercado Redimensionamento Terceirização Investimento

5. Mudança organizacional

Mudanças estruturais

Mudanças de pessoas chave Melhoria nas comunicações

Criando comprometimento e competências Novos termos e condições de emprego

6. Melhorias de processo crítico

Melhoria nas vendas e no marketing Redução de custos

Melhorias na qualidade Melhorias na interatividade

Melhorias nas informações e sistemas de controle

7. Reestruturação financeira Refinanciamento Redução de ativos Fonte: Slatter e Lovett (2009, p.77).

optam por ações de curto prazo, como a redução de despesas, a revisão de custos, as políticas de preço, e não de diferenciação, e acabam auferindo resultados no curto prazo.

O’Neill (1986) sugere o modelo de escolha da estratégia de turnaround a partir de ações

agrupadas, considerando a importância da identificação da causa do declínio para a definição da estratégia de recuperação. Embora o modelo apresentado não esgote o tema, o autor indica as estratégias de gestão, de redução, de crescimento e de reestruturação alinhadas aos fatores de declínio para a escolha da estratégia de recuperação.

Robbins e Pearce II (1993) argumentam que as pequenas e médias empresas adotam a estratégia de redução de custo, de ativos, ou as duas possibilidades combinadas, e obtêm melhores resultados no processo de recuperação da empresa, de acordo com o estudo realizado com 33 empresas para testar a aplicação da estratégia de redução de custos e ativos. O referido estudo observa a adoção de estratégias de reposicionamento de mercado por meio da reintrodução de produtos descontinuados, desde que possam ser produzidos de forma rápida e rentável, utilizando o excesso de capacidade instalada. Os pesquisadores observaram ainda a adoção da estratégia de redução de custos, alteração dos ativos fixos improdutivos, ganhos de produtividade e aumento da participação de mercado como estratégias bem-sucedidas para a retomada da fase de declínio financeiro.

Rasheed (2005) expõe que as pequenas e médias empresas podem optar por estratégia de crescimento ou redução como alternativa para reverter o processo de declínio, mas estudos demonstram melhores resultados na escolha da estratégia de redução em curto espaço de tempo, embora empresas geridas por seus fundadores adotem o crescimento como medida de reversão da crise.

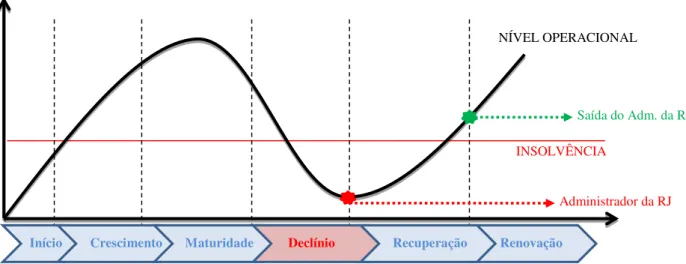

Figura 1: Declínio e recuperação da empresa Fonte: Curso de recuperação judicial INSPER, 2012.

2.2 O FACTORING NO BRASIL

A origem da denominação factoring surge na Antiguidade greco-romana, mediante os

comerciantes, difundindo-se pela Idade Média, na região do Mediterrâneo; na era dos Descobrimentos, pelo ramo têxtil; e, posteriormente, vindo a declinar na Europa. A expansão nos Estados Unidos da América ocorre com a evolução do contrato de comissão para o contrato de cessão de crédito, mediante a contraprestação. Em seguida, na década de 1960, é reintroduzido na Europa, chegando ao Brasil em 1982 (LEITE, 2004).

Em 1968, durante inspeção em um banco de investimentos em São Paulo, quando no curso de seu trabalho, um inspetor do Banco Central encontra a rubrica factoring no lugar de

financiamento de capital de giro no ativo do balancete do referido banco. Após análise detalhada, conclui tratar-se de operação de factoring. Em 1979, surge o primeiro seminário

sobre o tema em Brasília. Em seguida, em 1982, é fundada a Associação Nacional das Empresas de Fomento Comercial (ANFAC), tida como marco, com a qual se inicia a propagação e congregação de empresas de fomento destinadas ao mercado de pequenas e a médias empresas. Por ser considerada atividade comercial mista atípica, sendo serviço e compra de crédito e por não estar tipificado em lei, o factoring era considerado como operação ilícita, associada à

agiotagem que, por fim, denegriu a imagem do negócio, retardando o seu desenvolvimento no Brasil (LEITE 2004).

Donini (2003) classifica as atividades principais do factoring em duas modalidades, das

Modalidade convencional:

(i)compra de crédito por meio de duplicatas ou cheque pré-datado, também conhecido como maturity;

(ii) antecipação de recursos não-financeiros, como insumos, estoques e matérias-primas para a industrialização do produto do cliente, conhecida como atividade de matéria-prima;

(iii) prestação de serviço convencional, como avaliação de fornecedores, clientes controle do fluxo de caixa, análise de crédito, dentre outras.

Modalidade diferenciada:

(iv) prestação de serviço diferenciado, como a gestão empresarial, cogestão, administração e gerenciamento da empresa cliente conhecida por trust.

Segundo Rizzardo (2000), o mercado financeiro brasileiro tem se mostrado cada vez mais volátil com as políticas creditícias, dificultando o acesso ao crédito às empresas de pequeno e médio porte que procuram alternativas para soluções momentâneas de equacionamento do fluxo de caixa ou mesmo de viabilizar uma venda com o recebimento imediato. Por intermédio da relação jurídica entre empresas, a cessão do direito creditício a outrem, tendo, como a contraprestação, certa quantia que remunera a transação, torna-se um mecanismo eficiente para a obtenção do crédito, configurando uma relação comercial de compra e venda.

2.2.1 Vantagens e desvantagens

Assaf Neto (2009) nos ensina que há vantagens de operar com factoring, tais como:

maior flexibilidade de financiamento para expansão do volume de atividade da empresa;

redução de despesas fixas, como o departamento de crédito e cobrança, uma vez que se pode transferir ao factoring;

diminuição do risco e aumento nas chances de recebimento.

Fator (2000) explana que uma das vantagens de realizar operações com o factoring é a

rapidez e a flexibilidade na concessão do crédito, uma vez que, para iniciar o processo de aprovação, é necessário apresentar a relação dos faturamentos dos últimos três exercícios, o endividamento bancário classificado por instituição financeira e/ou não-financeira, o contrato social, o cartão do Cadastro Nacional de Pessoa Jurídica (CNPJ), o Registro Geral (RG) e o Cadastro de Pessoa Física (CPF) dos sócios para uma breve análise. A apresentação do balanço patrimonial e a demonstração do resultado do exercício serão necessárias em segundo momento, quando da emissão do contrato de prestação de serviços e pela formalização de garantias.

Segundo Rizzardo (2000), a operação revela-se cara e nem sempre conveniente à empresa que necessita do serviço, podendo transparecer a insolvência ou a incapacidade financeira ao mercado.

Para Assaf Neto (2009), não se pode generalizar como melhor opção as operações com o factoring, uma vez que os custos assumem valores mais altos que os do mercado. É necessário

quantificar as operações, associando-as aos custos por meio dos encargos efetivos e comparar com o mercado de crédito, inclusive com a reciprocidade, para, então, decidir quanto à viabilidade ou não.

2.2.2 Fundos de investimentos em direitos creditórios (FIDC)

Fortuna (2014) explica que os FIDC foram criados para dar maior liquidez ao mercado de crédito, reduzindo os riscos e aumentando a oferta via a captação de recursos no mercado de capitais e a desintermediação bancária.

Para Borges (1999), o processo de reestruturação societário exige a criação de meios próprios de captação de recursos e a profissionalização do mercado de capitais, com os pregões cada vez mais exigindo títulos seguros. Explicita, ainda, que o foco da análise não está na empresa simplesmente, mas na classificação de risco baseado na segregação dos ativos.

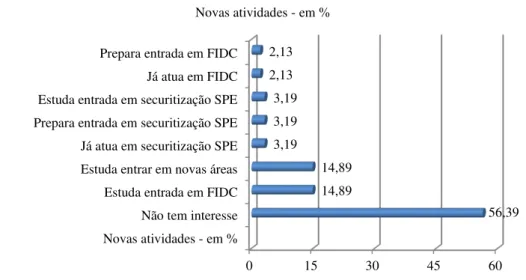

Barros (2014), para tanto, acrescenta que há um aumento no número de FIDC em razão da migração dos factoring diante da concorrência e de oportunidade de negócios, conforme

Figura 2: Novas atividades do factoring – em % Fonte: Valor econômico (2014, p. c1).

2.2.2.1 Da constituição e funcionamento

O FIDC foi criado pela Resolução CMN n. 2907, de 29 de novembro de 2001, e é regulamentado por Instruções da CVM n. 356, de 17 de dezembro de 2001, CVM n. 393, de 22 de julho de 2003 e por legislação complementar do Banco Central.

Os fundos de recebíveis ou FIDC são uma comunhão de recursos constituída sob a forma de condomínios, cuja participação do PL em investimentos, em direitos creditórios seja de, no mínimo, 50% de seu total e com o objetivo de promover a aplicação coletiva dos recursos, em títulos e valores mobiliários, de seus participantes com regulamento específico, cujo fórum principal de decisões é a Assembleia Geral. Um mecanismo organizado com a finalidade de captar e investir recursos no mercado financeiro, podendo ser:

(i) fundo aberto - entrada de novos cotistas ou aumento da participação dos atuais é permitida bem como a saída por meio de resgate de cotas. Os cotistas podem solicitar o resgate de suas cotas a qualquer momento; (ii) fundo fechado - não é permitida a entrada e a saída de cotistas, após o

período de captação, exceto por abertura de nova fase de captação. As cotas poderão ser resgatadas ao término do prazo de duração do fundo, podendo ser negociado em mercado secundário.

0 15 30 45 60

Novas atividades - em % Não tem interesse Estuda entrada em FIDC Estuda entrar em novas áreas Já atua em securitização SPE Prepara entrada em securitização SPE Estuda entrada em securitização SPE Já atua em FIDC Prepara entrada em FIDC

56,39 14,89

14,89 3,19

Para empresas com alto comprometimento de dívidas no balanço patrimonial ou grande capacidade de gerar recebíveis, a adoção e a constituição de um FIDC pode melhorar o balanço patrimonial mediante captação de recursos para amortizar as dívidas pela redução do passivo bancário, em razão da diminuição dos ativos de curto prazo, cedendo os recebíveis, argumenta Fortuna (2014).

De acordo com a definição da instrução CVM 356, Art. 3, o público-alvo são investidores qualificados conforme relacionado abaixo:

(i) instituição financeira;

(ii) companhias seguradoras e sociedades de capitalização; (iii)entidades abertas e fechadas de previdência complementar;

(iv) pessoas físicas ou jurídicas que possuam investimentos financeiros em valor superior a R$ 300.000,00 e que, adicionalmente, atestem por escrito sua condição de investidor qualificado mediante termo próprio; (v) fundos de investimentos destinados, exclusivamente, a investidores

qualificados;

(vi) administradores de carteira e consultores de valores mobiliários autorizados pela CVM, em relação a seus recursos próprios.

Aos investidores interessados na aquisição de cotas a CVM dispõe, no mesmo regulamento, de um termo de adesão específico conforme:

Art. 55. É indispensável, por ocasião do ingresso do condômino no fundo, sua adesão aos termos do regulamento respectivo, cabendo à instituição administradora as responsabilidades de definir a forma e providenciar seja efetivada tal adesão.

As definições utilizadas pela CVM para:

(i) cedente – aquele que realiza cessão de direitos creditórios para o FIDC; (ii) sacado – devedor dos direitos creditórios cedidos ao FIDC, podendo ser

pessoa jurídica ou física;

(iv) administrador – responsável por representar o fundo perante a CVM, BC e cotistas, divulgando informações periódicas, conforme o regulamento estabelecido;

(v) agência de rating – responsável por avaliar os recebíveis

transacionados;

(vi) auditor independente – elabora as demonstrações financeiras do fundo e analisa as carteiras provenientes dos direitos creditórios cedidos ao fundo;

(vii) amortização – pagamento dos cotistas do fundo fechado em igualdade de suas cotas sem que haja redução.

As cotas dos fundos são classificadas em:

(i) cota sênior – aquela que não se subordina às demais para efeito de amortização e resgate tendo preferência no recebimento;

(ii) cota mezanino – são subordinadas às cotas seniores, mas com prioridade na amortização ou resgate diante das cotas subordinadas; (iii)cota subordinada – aquela que se subordina à cota sênior ou a outras

cotas subordinadas, para efeito de amortização e resgate. Neste caso, quão maior for a cota subordinada, maior segurança terá o investidor em cotas seniores.

Aos investidores qualificados é vedado aplicações inferiores à quantia de R$ 25.000,00. Nestes fundos, os tipos de ativos mais utilizados são os recebíveis comerciais que provêm dos direitos creditórios de curto prazo de multicedente, multisacado ou FIDC de fornecedor.

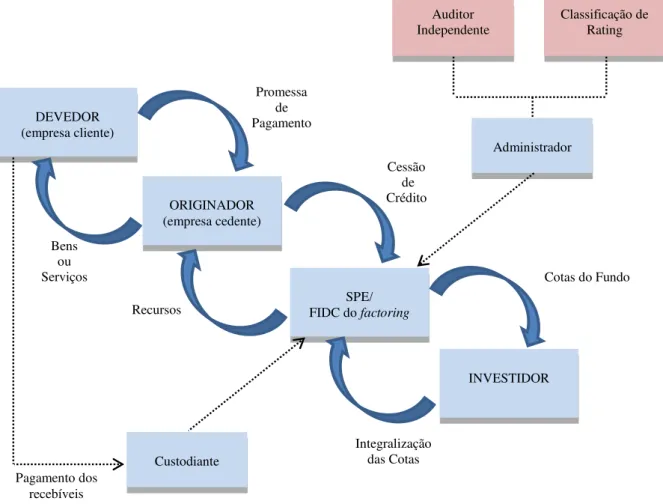

A figura 3 apresenta a demonstração simplificada do processo do fundo de recebíveis. A empresa cedente (originador) vende produtos e serviços a prazo para empresas clientes (devedor) que, por sua vez, geram direitos creditórios.

Contra vencimento dos créditos, a empresa cliente (devedor) efetua o pagamento ao FIDC pelo custodiante, que repassa os recursos ao FIDC, mantendo o registro e a guarda dos documentos transacionados.

O FIDC paga a amortização ou resgate das cotas seniores aos investidores. Neste caso, as cotas subordinadas estão com o factoring na figura dos acionistas, que adquire os créditos

pelo fundo.

Como uma das atribuições do administrador do FIDC, estão as contratações do auditor independente e da agência classificadora de riscos que monitoram o fundo.

Figura 3: Processo de securitização e FIDC Fonte: Elaborado pelo autor, 2015.

2.3 CRÉDITO

Securato (1996) ensina que o processo de tomada de decisão não é um ato isolado, repentino, mas sim previsões de resultados dos quais os administradores, por exemplo, tomam decisões diariamente. Algumas vezes, a decisão será sistemática, ou seja, suportada por

Promessa de Pagamento

SPE/ FIDC do factoring

ORIGINADOR (empresa cedente) DEVEDOR

(empresa cliente)

INVESTIDOR Bens

ou Serviços

Cessão de Crédito

Recursos

Cotas do Fundo

Integralização das Cotas

Administrador

Custodiante

Auditor Independente

Classificação de Rating

modelos que auxiliem no processo decisório e, em outros, será assistemática, inconsciente, mas sempre haverá uma decisão a ser tomada.

Perera (2013) revela que o significado da palavra crédito é “eu acredito” ou “eu confio”, numa relação mútua de confiança entre o vendedor e o comprador. Para que haja uma operação de crédito, é necessária a troca de valor atual por promessa de pagamento futuro, seja uma mercadoria entregue, seja uma quantia em dinheiro adiantada para recebimento futuro.

Schrickel (1998) ressalta que o crédito é o ato de ceder temporariamente parte do patrimônio próprio a terceiro, com a expectativa de retorno após prazo determinado. O autor observa que as instituições financeiras, como intermediadores, cedem capital de terceiros (propriedade de terceiro) pela captação de recursos e empréstimos e, portanto, não seguem a definição, uma vez que se submetem à legislação específica.

Segundo Silva (2003), em finanças, o crédito se define como instrumento de política de negócios, utilizado por empresas comercial e industrial, na venda a prazo de seus produtos, e, para banco comercial, na concessão de empréstimo, financiamento ou fiança. Salienta que é a capacidade de obter dinheiro, mercadoria ou serviço, mediante o compromisso de pagamento em prazo determinado.

Ainda, no contexto de finanças, o autor salienta que as empresas de médio e pequeno porte são mais sensíveis à escassez de crédito em razão da maior dependência de capital de terceiros, sendo as primeiras empresas a entrarem em crise financeira e as últimas a saírem da crise.

2.3.1 Cessão de crédito

De acordo com a Resolução CMN nº 2.836 de 30 de maio de 2001, quando se tratar de cessão de crédito entre instituições financeiras pertencentes ao Sistema Financeiro Nacional (SFN), pode-se optar pela modalidade com coobrigação ou sem coobrigação, mas, quando cedida à pessoa não pertencente ao SFN, somente a modalidade sem coobrigação poderá ser praticada. As normas regulamentares para cessão de crédito estão relacionadas no quadro 2.

Quadro 2: Normas regulamentares para cessão de crédito

Resolução CMN Finalidade Data

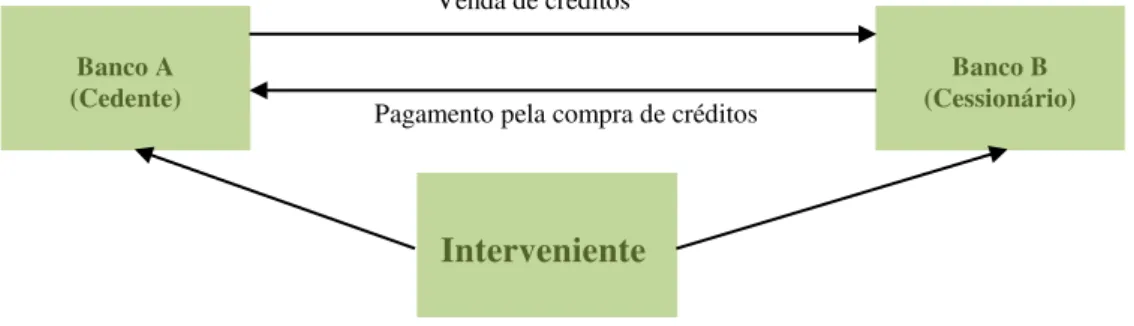

Securato (2007) sugere que a cessão sem coobrigação é uma venda entre o cedente (vendedor) e o cessionário (comprador), sem o direito de regresso dos títulos (o termo em inglês é true sale), e a cessão com coobrigação permite ao cessionário o direito de regresso ao cedente,

em caso de não recebimento dos títulos, podendo essa modalidade ser (i) solidária – na qual o cessionário pode cobrar o tomador do crédito ou o cedente; ou ser (ii) subsidiária, na qual o cedente poderá ser cobrado pelo cessionário, após ter cobrado e não recebido do devedor.

A figura 4 demonstra, de maneira simplificada, o esquema de cessão de crédito em que o banco A cede sua carteira de ativos em troca da cessão de crédito ao banco B que, por sua vez, efetua o pagamento do valor presente dos créditos assistidos pelos intervenientes, cujas responsabilidades foram definidas no contrato de cessão de créditos.

Figura 4: Estrutura básica de operação de cessão de crédito Fonte: Securato (2007, p.328)

2.3.2 Bancos vs. Factoring

Segundo Lopes e Rossetti (2002), o objetivo dos bancos comerciais é proporcionar os recursos necessários para financiar as operações de curto e médio prazo, para empresas comerciais, industriais e prestadoras de serviços, bem como pessoas físicas por meio de (a) operações de desconto de títulos, (b) abertura de crédito simples ou em conta corrente, (c) operações especiais de crédito rural, câmbio e internacional, (d) captação de recursos em instituições oficiais, depósitos a vista e a prazo fixo, no exterior, quando repassado, (e) prestação de serviços, inclusive com convênio com outras instituições. Notoriamente, a captação de depósitos a vista é atividade típica de bancos comerciais, inclusive definindo-os como instituições financeiras monetárias.

Para Oliveira (2006), o factoring opera com a transferência de crédito associada com a

prestação de serviços entre pessoas jurídicas de forma contínua com a assessoria creditícia,

Banco A (Cedente)

Interveniente

Banco B (Cessionário)

Venda de créditos

Pagamento pela compra de créditos

mercadológica, gestão de crédito, administração do caixa da empresa cliente, compra de créditos ou direitos creditórios auferidos das vendas mercantis a prazo em caráter pro soluto,

que significa a cessão de crédito em definitivo, entre o cedente e o cessionário, não respondendo pela solvência, mas pela existência no ato da transferência. Embora similar à intermediação

bancária, os contratos de cessão de crédito diferem-se pelo caráter pro solvendo, em que, na

cessão de crédito do cedente para cessionário, há a responsabilidade pela solvência do título, e por sua natureza cumulativa, cuja prestação de serviços, ora convencional, ora diferenciado, é atribuída de um fator fixo.

Segundo Fator (2000), observa-se a semelhança na oportunidade da obtenção do crédito, não obstante às semelhanças estão as diferenças, seja o desconto bancário um contrato real mediante a transferência do crédito ao banco e a operação de compra ou cessão de crédito ao

factoring um contrato consensual advindo da contratação de prestação de serviço a preço fixo.

O quadro 3 apresenta o comparativo entre a atividade mista e a intermediação bancária.

Quadro 3: Comparativo das atividades do factoring e do banco comercial Quadro comparativo das atividades

Factoring Banco Comercial

Não capta recursos Capta recursos e empresta dinheiro Presta serviços de compra de créditos Faz intermediações

Não aceita depósitos Aceita depósitos Não exige garantias Exige garantias

Apresenta diversos serviços não creditícios Empresta dinheiro com títulos pró-solvendo, direito de regresso

Compra a vista créditos gerados pelas vendas, sem direito de regresso

Cobra juros (remuneração pelo dinheiro mutuado durante prazo determinado)

Pondera todos os itens de custeio de uma empresa de

factoring na formação do preço

Cobra spread (diferença entre o custo de captação e o valor do financiamento)

O sacado do cliente é o devedor Cliente é o devedor

Atividade comercial mista atípica Regulado pelo Banco Central Não é instituição financeira e não possui acesso ao

redesconto

Pode recorrer à linha de redesconto do Banco Central

Não exige reciprocidade Exige reciprocidade do cliente Compra títulos de crédito ou direitos creditórios Desconta títulos e faz financiamentos

2.4 O PROCESSO DE RECUPERAÇÃO

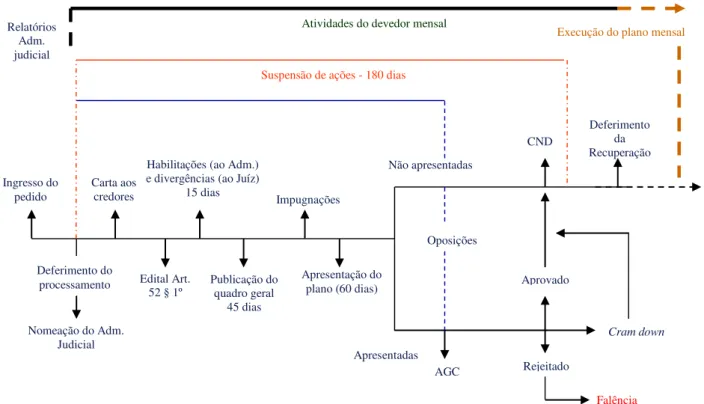

Para facilitar o entendimento e o acompanhamento deste trabalho, os fluxos do processo de recuperação judicial e de falência estão definidos nas figuras 7 e 8 respectivamente. A ênfase deste trabalho está no processo de recuperação da crise e não na falência empresarial.

Segundo das leituras dos autores Mamede (2006), Coelho (2008), Milani (2011), Duarte, Mendes (2011) e Salomão (2012) a partir da entrega ou do protocolo da petição inicial pelo devedor, inicia-se o processo de recuperação judicial que se desenvolve em 3 fases distintas.

A primeira fase, postulatória, é o requerimento do benefício da Lei 11.101/05, em que o devedor instrui o pedido com a exposição das causas reais da crise financeira; apresenta as demonstrações contábeis dos últimos 3 exercícios fiscais; discrimina os credores em relação completa, incluindo o nome e valor da dívida, vencimentos e indica os respectivos registros contábeis; fornece a relação de todos os empregados com as funções e salários pendentes de pagamento; apresenta a certidão de regularidade da empresa com os administradores; fornece a relação dos bens particulares dos sócios e administradores; levanta os extratos bancários das contas e aplicações financeiras, se houver, da empresa devedora; emite a certidão dos cartórios de protestos com endereço da sede da empresa e fornece todas as ações judiciais em andamento contra o devedor. Esta fase está compreendida no fluxograma da figura 5 iniciando no ingresso do pedido de recuperação até a fase do deferimento do processamento. Até o deferimento pelo juiz, a empresa devedora poderá desistir do pedido de recuperação a qualquer momento.

A segunda fase, deliberativa, é a fase em que o juiz determina o processamento da recuperação, nomeando o administrador judicial, de acordo com o art. 21 da lei; dispensa a apresentação de certidão negativa de débitos (CND); suspende todas as ações ou execuções contra a empresa devedora; exige do devedor a prestação de contas mensais sob a pena de destituir os administradores e comunica o Ministério Público, as fazendas Federal, Estadual e Municipal, em que a empresa devedora tiver unidades produtoras. Esta fase está compreendida no fluxograma da figura 5, iniciando no pós-deferimento do processamento, concluindo com o deferimento da recuperação judicial. Durante esta fase, a empresa devedora não poderá desistir do processo de recuperação judicial sob a pena de o juiz ordenar a conversão do processo de recuperação em falência, exceto se a assembleia geral (AG) concordar com a desistência do devedor. Se qualquer prazo deixar de ser cumprido, o juiz converterá o processo em falência.

vençam em até 24 meses, depois da concessão da recuperação judicial devem ser rigorosamente cumpridas, permanecendo a empresa devedora em recuperação judicial. Durante o período de 24 meses em que a empresa estará sob o benefício da lei, se houver descumprimento de qualquer obrigação constante do plano aprovado, o juiz converterá o processo de recuperação em falência.

Segundo os autores, o plano de recuperação judicial é uma análise da empresa de forma ampla, demonstrando os pontos fortes e fracos, sugerindo as mudanças necessárias para que a empresa obtenha uma condição favorável no processo de recuperação.

O plano está dividido em duas fases: a primeira consiste no diagnóstico da empresa em crise. Apurando a contabilidade real, número de empregados registrados, sistema de gestão, infraestrutura de produção, fluxo de caixa real e projetado, entre outros; e, a segunda fase reside na elaboração do laudo de viabilidade econômica, apurando a margem de lucro, faturamento atual e projetado de acordo com os ajustes necessários para que a empresa possa implantar, executar e cumprir o plano de recuperação.

A empresa que estiver em recuperação judicial deverá incluir, após o nome empresarial, a expressão em Recuperação Judicial, de acordo com o artigo 63 da lei. Após o cumprimento das obrigações vencidas no prazo, o juiz decretará o encerramento da recuperação judicial.

Figura 5: Fluxo do processo da recuperação judicial Fonte: Ministério da Justiça (2011, p.29).

Coelho (2008), Milani (2011) e Salomão (2012) expõem as 4 hipóteses possíveis para a conversão da recuperação em falência, detalhadas abaixo.

A primeira hipótese é a deliberação dos credores que pode ocorrer se a maioria dos credores, calculado de acordo com o valor dos créditos, presentes durante a assembleia geral, não considerar uma alternativa viável para a recuperação da crise da empresa e decidir pela liquidação da empresa.

A segunda hipótese é a não-apresentação do plano pela empresa devedora no prazo estabelecido pela lei de 60 dias, observado na figura 5, apresentação do plano (60 dias), contados do despacho do juiz e que não tem prorrogação de prazo vedado por lei.

A terceira hipótese é a rejeição do plano pela assembleia geral dos credores que, convocada pelo juiz, analisará o plano de recuperação apresentado pelo devedor bem como eventuais planos alternativos, que podem ser apresentados por credor, por administrador judicial ou, ainda, por um comitê de credores que, não sendo aprovado, o juiz deve decretar a falência.

E a quarta e última hipótese é o descumprimento do plano de recuperação que, nesta fase, da execução, o juiz imediatamente decretará a falência. A aprovação do plano pelo juiz

Ingresso do pedido

Deferimento do

processamento Apresentação do plano (60 dias) Habilitações (ao Adm.)

e divergências (ao Juíz) 15 dias Oposições Não apresentadas Deferimento da Recuperação CND Apresentadas AGC Cram down Aprovado Rejeitado Falência

Suspensão de ações - 180 dias

Nomeação do Adm. Judicial Carta aos credores Publicação do quadro geral 45 dias Impugnações Relatórios Adm. judicial

Atividades do devedor mensal

Execução do plano mensal

Edital Art. 52 § 1º

significa a renegociação da dívida de forma condicional para satisfazer a necessidade da empresa devedora em saldar os compromissos assumidos com os credores. Em não sendo cumpridos os termos do acordo são cancelados e as dívidas e execuções voltam ao estado anterior ao processo de recuperação judicial da empresa.

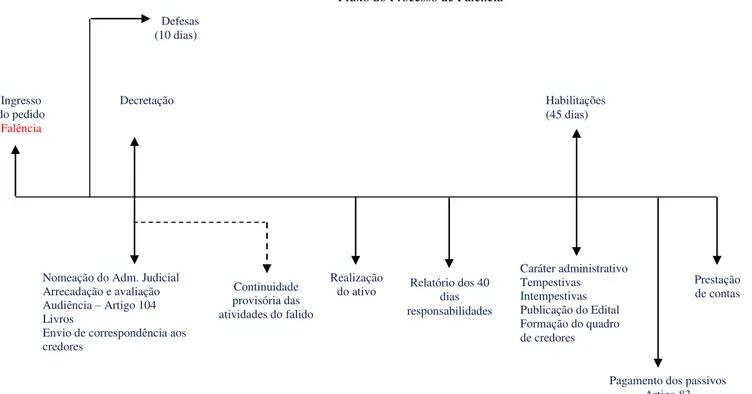

Os pesquisadores explicam que o ingresso do pedido de falência, conforme figura 6, pode se dar por 3 caminhos, sendo, pelo próprio devedor, pelo sócio da empresa devedora ou pelo credor.

A autofalência, pelo próprio devedor, ocorre quando a empresa devedora considerar que não atende aos requisitos para pleitear a recuperação ou por entender que a empresa não tem condições de se reorganizar, sendo este o primeiro caminho.

Já o sócio ou os sócios minoritários da empresa devedora, podem entender que a empresa é inviável e ingressar com o pedido de falência, este é o segundo caminho. Neste caso, o juiz pode optar por dissolução parcial para preservar os interesses do minoritário e não decretar a falência.

O terceiro caminho é definido quando o credor solicitar a falência da empresa devedora, seja para exercer o direito de receber uma dívida, protestada nos cartórios de protestos, por impontualidade do devedor, seja por reaver seus créditos por entender que o devedor não tem capacidade de pagamento. Neste caso, o credor deve demonstrar a regularidade de sua empresa mediante o registro da junta comercial.

Figura 6: Fluxo do processo de falência

Fonte: Curso de recuperação judicial INSPER, 2012.

Bezerra Filho (2009) orienta que a Lei 11.101/2005 está dividida em oito capítulos e diversas seções que, juntos, somam 201 artigos, sendo os capítulos II, III, V e VII com divisões em seções com títulos diferentes e vários artigos e os capítulos I, IV, VI e VIII sem divisões em seções por razão da objetividade e de poucos artigos. O quadro 4 apresenta a estrutura da lei organizada em capítulos, seções e os artigos que se relacionam.

Optou-se por manter este quadro neste ponto do trabalho para evidenciar o emaranhado e complexidade do tema tratado.

Ingresso do pedido

Falência

Decretação

Nomeação do Adm. Judicial Arrecadação e avaliação Audiência – Artigo 104 Livros

Envio de correspondência aos credores

Continuidade provisória das atividades do falido

Realização

do ativo Relatório dos 40 dias responsabilidades

Caráter administrativo Tempestivas Intempestivas Publicação do Edital Formação do quadro de credores

Prestação de contas

Fluxo do Processo de Falência

Habilitações (45 dias)

Pagamento dos passivos Artigo 83 Defesas

Quadro 4: Estrutura da Lei 11.101/05

Lei 11.101/2005

Capítulos Seções Artigos

I- Disposições preliminares 01º - 04º

II- Disposições comuns à recuperação judicial e à falência

I - Disposições gerais 05º - 06º

II – Da verificação e da habilitação dos créditos 07º - 20º III – Do administrador judicial e do comitê e credores 21º - 34º

IV – Da assembleia-geral de credores 35º - 46º

III- Da recuperação judicial

I – Disposições gerais 47º - 50º

II – Do pedido e do processamento da recuperação judicial 51º - 52º

III – Do plano de recuperação judicial 53º - 54º

IV – Do procedimento de recuperação judicial 55º - 68º V – Do plano de recuperação judicial para microempresas e empresas de

pequeno porte

69º - 72º

IV- Da convolação da recuperação judicial em falência

73º - 74º

V- Da falência

I – Disposições gerais 75º - 82º

II – Da classificação dos créditos 83º - 84º

III – Do pedido de restituição 85º - 93º

IV – Do procedimento para a decretação da falência 94º - 101 V – Da inabilitação empresarial, dos direitos e deveres do falido 102º - 104º VI – Da falência requerida pelo próprio devedor 105º - 106º VII – Da arrecadação e da custódia dos bens 108º - 114º VIII – Dos efeitos da decretação da falência sobre as obrigações do

devedor

115º - 128º

IX – Da ineficiência e da revogação de atos praticados antes da falência 129º - 138º

X – Da realização do ativo 139º - 148º

XI – Do pagamento aos credores 149º - 153º

XII – Do encerramento da falência e da extinção das obrigações do falido 154º - 160º

VI- Da recuperação extrajudicial 161º - 167º

VII- Disposições penais

I – Dos crimes em espécie 168º - 178º

II – Disposições comuns 179º - 182º

III – Do procedimento penal 183º - 188º

VIII- Disposições finais e transitórias 189º - 201º

Fonte: Elaborada pelo autor, a partir de Bezerra Filho (2009).

Segundo Milanese (2014), a nova lei de falência inclui dois novos dispositivos para proteção aos credores e fornecedores, sendo:

o primeiro, pós-petição, que são considerados direitos prioritários em eventual liquidação por falência;