Relatório de Estágio do Mestrado em Contabilidade e

Fiscalidade Empresarial

Visabeira – PRO-Gestão de Serviços Partilhados, SA

Relato Financeiro

Visão Atual e Futura

1

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA apresentado no Instituto Superior de Contabilidade e Administração de Coimbra (ISCAC) para cumprimento dos requisitos necessários à obtenção do grau de Mestre em Contabilidade e Fiscalidade Empresarial.Professora Doutora Cristina Gonçalves Góis

Dra. Angélica Fernandes

Setembro 2013

No domínio empresarial, a informação constitui um “ativo intangível” conducente à criação do conhecimento, fator cada vez mais determinante no desenvolvimento e sucesso das empresas.

2

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SAAgradecimentos

A realização deste relatório não teria sido possível sem o auxílio e contributo de algumas pessoas, às quais quero expressar os meus sinceros agradecimentos.

Em primeiro lugar, gostaria de agradecer à minha orientadora de estágio, Professora Doutora Cristina Gonçalves Góis pelo seu apoio incondicional e disponibilidade, mas sobretudo pela orientação atenta deste relatório.

Outro agradecimento, ao ISCAC – Instituto Superior de Contabilidade e Administração de Coimbra por proporcionar mestrados de qualidade e de grande relevo para o mercado de trabalho, bem como a possibilidade de executar estágios curriculares para término dos mesmos.

Uma gratidão especial e sincera à minha coordenadora e supervisora de estágio, Dra. Angélica Fernandes, pela sua ajuda, recetividade e pelos conhecimentos transmitidos durante o estágio, de modo que me auxiliou nas minhas dúvidas e incertezas.

Ao Grupo Visabeira SGPS, SA. que me acolheu e me proporcionou um local de aprendizagem, um sincero agradecimento pela oportunidade única de estagiar num grupo multinacional reconhecido e respeitado tanto a nível nacional como internacional.

Uma palavra de apreço aos entrevistados, Dr. Merciano Caetano, Dr. Paulo Ferraz, Dr. Filipe Silva e Dra. Angélica Fernandes, por terem respondido de forma esclarecedora e elucidativa às questões expostas na entrevista.

Por último, não poderia de deixar de agradecer a minha família, amigos e namorado, pela motivação e incentivo dado ao longo do estágio e durante todo o percurso académico.

3

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SAResumo

Este trabalho tem por base um estágio curricular no âmbito do Mestrado em Contabilidade e Fiscalidade lecionado no Instituto Superior de Contabilidade e Administração de Coimbra (ISCAC). O presente trabalho tem como principal objetivo expor as tarefas desenvolvidas ao longo do estágio, na empresa “Visabeira – PRO Gestão de Serviços Partilhados, SA”, pertencente ao Grupo Visabeira, situada em Viseu. Assim como, investigar o método de relato utilizado pela entidade acolhedora através da recolha de informação por via de entrevistas a pessoas estrategicamente escolhidas, ligadas diretamente à análise e à divulgação do relatório anual de contas.

Devido à extrema importância do tema, o trabalho compreende, igualmente, um enquadramento teórico que se irá debruçar sobre o relato financeiro atual em Portugal com uma análise às obrigações ligadas à prestação de contas, e sobre as possíveis tendências futuras de relato empresarial, como por exemplo, a adoção de um relato integrado a nível mundial sobretudo para as grandes empresas.

Das conclusões deste trabalho importa salientar que a adoção do relato integrado será uma mais-valia para qualquer grupo económico mas exigirá um compromisso de mudança em todos os níveis da estrutura organizacional com objetivo de implementar uma filosofia de divulgação de informação transparente e estrategicamente integrada.

4

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SAAbstract

This essay is based on a curricular internship developed as part of the Master in Accounting and Taxation taught in the ISCAC. The main purpose of this essay is revealing the assignments promoted during the internship in the company Visabeira – PRO Gestão de Serviços Partilhados, SA, from the Visabeira Group, in Viseu. It also aims to investigate the report method used by the company, by means of strategic interviews to employees directly responsible for the financial reporting analysis and disclosure.

Due to the great theme importance, the essay also embraces a theoretical conceptualization about the Portuguese financial reporting with an examination to the requirements related with the financial reporting and concerning the new worldwide tendencies related with the integrated reporting.

From the conclusions of this essay, it is essential to emphasize that the integrated reporting adoption would be an asset for any business group but it will also claim the metamorphosis in all the organizational structures levels in order to strength a transparent disclosure and strategically integrated policy.

Financial and Integrated Reporting, Accountability, Information and Disclosure, Visabeira Group

5

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SAÍndice

Lista de Siglas 9

Introdução 11

Capítulo 1: Apresentação da Empresa e do Estágio 13

1.1. Descrição da Entidade 13

1.1.1. Breve historial 13

1.1.2. Visão, Missão e Valores 15

1.1.2.1. Visão 15

1.1.2.2. Missão 15

1.1.2.3. Valores 16

1.1.3. Apresentação das Sub-holdings 16

1.1.3.1. Visabeira Global, SGPS, SA 17 1.1.3.2. Visabeira Imobiliária, SGPS, SA 18 1.1.3.3. Visabeira Indústria, SGPS, SA 19 1.1.3.4. Visabeira Participações, SGPS, SA 20 1.1.3.5. Visabeira Turismo, SGPS, SA 21 1.1.4. Estrutura Acionista 22 1.1.5. Estrutura Orgânica 23 1.1.6. Análise Financeira 26 1.1.6.1. Recursos Humanos 26 1.1.6.2. Volume de Negócios 27 1.1.6.3. Resultados Líquidos 27 1.2. Apresentação do Estágio 29 1.2.1. Atividades desenvolvidas 30

Capítulo 2. Enquadramento Teórico: Relato Financeiro – Visão Atual e Futura 33

2.1. Prestação de Contas em Portugal 36

2.1.1. Importância da Prestação de Contas 36

2.1.2. Níveis Hierárquicos Normativos 38

2.1.3. Documentos de Prestação de Contas 40

2.1.3.1. Relatório de Gestão 43

2.1.3.2. Demonstrações Financeiras 45

2.1.3.3. Relatório Anual de Fiscalização e Certificação Legal de Contas 48

2.1.4. Dever de Elaboração e Aprovação 50

2.1.5. Utentes da Informação Financeira 52

6

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA2.2. Relato Integrado 58

2.2.1. Importância do Relato Integrado 60

2.2.2. IIRC - International Integrated Reporting Committee 64

2.2.3. Relatório Integrado 67

2.2.3.1. Breve Evolução do Relato 68

2.2.3.2. Diferenças entre relatório tradicional e relatório integrado 70 2.2.3.3. Construção do Relatório Integrado 71

2.2.3.4. Benefícios e Desafios 76

Capítulo 3: Relato do Grupo Visabeira 82

3.1. Processo de Relato da Visabeira 82

3.1.1. Enquadramento Geral 82

3.1.2. Análise Entrevistas 83

3.1.2.1. Contabilidade 85

3.1.2.2. Relato Financeiro 88

3.1.2.3. Funcionamento da Empresa 89

3.2. Visão Futura para a Visabeira 90

Conclusões 97

Referências Bibliográficas 99

Apêndices 106

Apêndice nº 1: Cronologia 107

Apêndice nº 2: Evolução das Ações de 2007 a 2011 111 Apêndice nº 3: Informação financeira dividida por sub-holdings 112

Apêndice nº 4: Modelo de Entrevistas 115

Apêndice nº 5: Estrutura de Participações do Grupo Visabeira 117

7

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SAÍndice de Quadros

Quadro nº 1: Níveis Hierárquicos de Normativos Contabilísticos 39

Quadro nº 2: Síntese de prestação de contas 41

Quadro nº 3: Características qualitativas 55

Quadro nº 4: Tendências de Normalização Contabilística 58

Quadro nº 5: Relato Tradicional vs Relato Integrado 70

Quadro nº 6: Dados dos entrevistados 84

Quadro nº 7: Estrutura Entrevista 85

Quadro nº 8: Evolução das Ações de 2007 a 2011 111

Quadro nº 9: Volume de Negócios por Sub-holdings 112

Quadro nº 10: Resultados Líquidos por Sub-holdings 112

Quadro nº 11: Resultados Operacionais por Sub-holdings 113 Quadro nº 12: Ativos Fixos Tangíveis e Ativos Intangíveis por Sub-holdings 113

Quadro nº 13: Inventários por Sub-holdings 114

Quadro nº 14: Participações da Visabeira Global, SGPS 117 Quadro nº 15: Participações da Visabeira Indústria, SGPS 118 Quadro nº 16: Participações da Visabeira Imobilíaria, SGPS 118 Quadro nº 17: Participações da Visabeira Turismo, SGPS 119 Quadro nº 18: Participações da Visabeira Participações Financeiras, SGPS 119

Quadro nº 19: Participações das Associadas 120

Quadro nº 20: Participações das Empresas Conjuntamente Controladas 120 Quadro nº 21: Participações de Outros Investimentos Financeiros 121

Índice de Gráficos

Gráfico nº 1: Percentagens das ações 23

Gráfico nº 2: Pessoal médio contratado por países e por holdings em 2011 26 Gráfico nº 3: Volume de Negócios por países e por holdings em 2011 27 Gráfico nº 4: Resultados Líquidos por países e por holdings em 2011 28

8

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SAÍndice de Figuras

Figura nº 1: As cinco sub-holdings 16

Figura nº 2: Estrutura Orgânica do Grupo Visabeira 25

Figura nº 3: Óticas das Demonstrações Financeiras 46

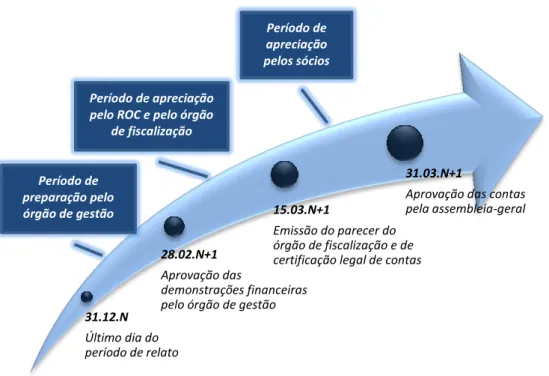

Figura nº 4: Cronologia de divulgações anuais 51

Figura nº 5: Utentes da informação 53

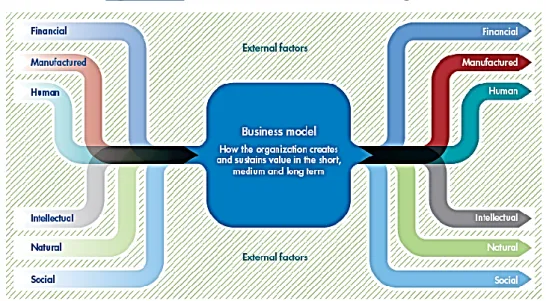

Figura nº 6: Fatores externos do Relato Integrado 63

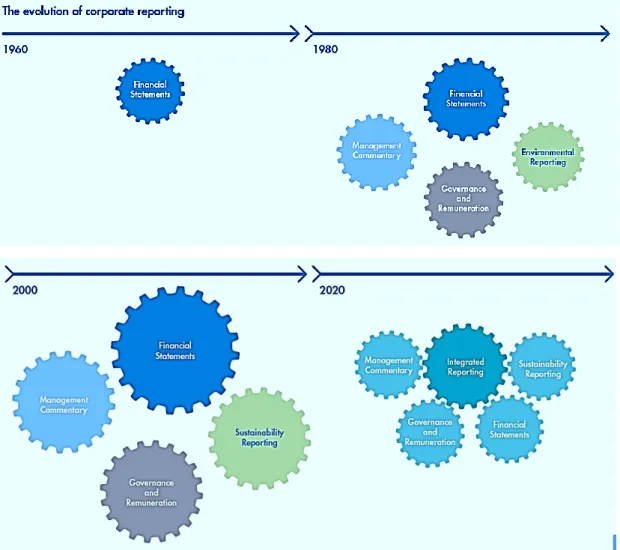

Figura nº 7: A evolução do relato empresarial 69

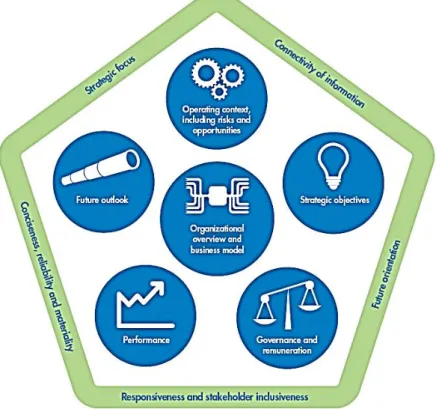

Figura nº 8: Princípios Orientadores e Elementos de Conteúdo 74 Figura nº 9: Criação de valor a curto, médio e longo prazo 75 Figura nº 10: As perspetivas do desempenho do negócio 76

Figura nº 11: Benefícios e Desafios 77

Figura nº 12: Departamentos do Grupo Visabeira ligados à Contabilidade 87 Figura nº 13: Fases do processo de relato do Grupo Visabeira 88

Figura nº 14: Análise SWOT do Grupo Visabeira 89

Figura nº 15: Pilares do relato 91

9

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SALista de Siglas

– Assembleia Geral

– Bases para Apresentação das Demonstrações Financeiras – Chief Executive Officer

– Caixa Geral de Depósito

– Código do Imposto sobre o Rendimento Coletivo – Código do Imposto sobre o Valor Acrescentado

– Comissão do Mercado de Valores Mobiliários – Código das Sociedades Comerciais

– Código dos Valores Mobiliários

– European Financial Reporting Advisory Group – Estrutura Conceptual

– Estados Unidos de América

– Financial Accounting Standards Board – Global Reporting Initiative

– International Accounting Standards

– International Accounting Standards Board – Informação Empresarial Simplificada

– International Federation of Accountants

– International Financial Reporting Interpretations Committee – International Financial Reporting Standards

– International Integrated Reporting Council

– International Organization of Securities Commissions – Instituições Particulares de Solidariedade Social

– Instituto Superior de Contabilidade e Administração de Coimbra – Modelo 22 do Imposto sobre o Rendimento Coletivo

10

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA – Normas Contabilísticas e de Relato Financeiro– Normas Contabilísticas e de Relato Financeiro para Entidades Setor Não Lucrativo – Normas Contabilísticas e de Relato Financeiro das Pequenas Entidades

– Organização para a Cooperação e Desenvolvimento Económico – Ordem dos Técnicos Oficiais de Contas

– Pequenas e Médias Empresas – Plano Oficial de Contabilidade

– Plano Oficial de Contabilidade Pública

– Regime Especial de Tributação dos Grupos de Sociedades – Revisor Oficial de Contas

– Responsabilidade Social e Empresarial – Sociedade Anónima

– Systems, Applications & Products

– Sociedade Gestora de Participações Sociais – Sistema de Normalização Contabilística

– Sociedade de Revisores Oficiais de Contas – Técnico Oficial de Contas

11

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SAIntrodução

A crise mundial económica e a falta de transparência no seio da comunicação empresarial vieram ditar a necessidade de uma informação de confiança a ser entregue no formato certo, no momento certo e com um conteúdo de garantia para responder às necessidades crescentes dos mercados e dos utilizadores da informação.

A adoção das IFRS (International Financial Reporting Standards), em mais de uma centena de países, conduziu a uma maior comparabilidade de informação financeira para os mercados de capitais. No entanto, de um modo geral, inúmeras preocupações crescem sobre o aumento da complexidade e sobrecarga de divulgação do relato financeiro corrente (KPMG, 2013:4).

Nesta conjuntura, nasce a importância da elaboração de relatórios de elevada qualidade que poderão incluir informação relevante e prospetiva de cariz estratégico com um estudo ao modelo de negócio e à gestão de riscos de modo a restaurar a confiança e melhorar o funcionamento dos mercados de capitais. Portanto, surge um novo paradigma no relato financeiro que compreende uma interligação real da informação financeira com a informação não-financeira através do aparecimento do “Relato Integrado – Integrated Reporting”. Este novo método de relato representa uma evolução emergente na comunicação empresarial e fornece à organização uma visão a longo prazo virada para o futuro com auxílio das tecnologias de sistemas de informação altamente qualificados.

“High-quality business reports lie at the heart of strong and sustainable organizations, financial markets, and economies, as useful information is crucial for the various internal and external stakeholders who need to make informed decisions with respect to an organization’s capacity to create and preserve value. “ (IFAC, 2013:4)

O tema “Relato financeiro – Visão Atual e Futura” foi escolhido para contribuir para uma introdução ao estudo do relato integrado e por se considerar ser um assunto de uma extrema importância atual devido ao elevado nível de procura de informação verdadeira e integrada necessária para o exercício da tomada de decisões económicas.

A metodologia utilizada na elaboração do relatório de estágio assenta na recolha de dados para uma melhor compreensão do funcionamento interno da empresa através da

12

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA 2007 a 2011 e através da condução de quatro entrevistas semiestruturadas a pessoas diretamente relacionadas com o processo de relato, bem como, na leitura de bibliografia relevante que serviu de base de apoio à estrutura teórica do trabalho.A construção do trabalho está repartida em três capítulos. O primeiro capítulo expõe uma apresentação da empresa acolhedora do estágio (Visabeira – PRO-Gestão de Serviços Partilhados, SA) através de uma descrição da história, da visão e missão, da apresentação das sub-holdings, da estrutura acionista e orgânica, de uma análise financeira aos recursos humanos, volume de negócio e resultados líquidos do Grupo Visabeira. O primeiro capítulo descreve ainda as atividades e tarefas desenvolvidas ao longo do estágio curricular para a obtenção do grau de Mestre em Contabilidade e Fiscalidade Empresarial.

Em relação ao segundo capítulo, são abordadas as visões atuais e futuras do relato financeiro como um enquadramento teórico do relatório de estágio. A visão atual do relato financeiro contempla a prestação de contas desenvolvida presentemente em Portugal e é analisada por diversos pontos, tais como, a importância da prestação de contas, os níveis hierárquicos normativos, a documentação obrigatória para o exercício da prestação de contas, os utentes da informação e as diversas caraterísticas da informação financeira. Por outro lado, a visão futura examina a construção de um relatório integrado reivindicado pelo IIRC (International Integrated Reporting Committee), bem como as diferenças entre o relato tradicional e o integrado, os benefícios e os desafios da adoção desse novo modelo de relato.

O terceiro e último capítulo apresenta o processo de relato da Visabeira como uma vertente mais prática do relatório através de uma análise às entrevistas divididas em três temas relevantes: Contabilidade, Relato Financeiro e o Funcionamento da empresa. Por fim, serão equacionadas possíveis propostas para melhorar o processo de relato do Grupo Visabeira tendo em conta o estudo desenvolvido sobre o relato integrado.

13

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA1.1. Descrição da Entidade

Em qualquer relatório de estágio, torna-se imprescindível efetuar uma análise da entidade acolhedora do estagiário, neste caso trata-se do Grupo Visabeira. Para uma melhor compreensão da realidade empresarial deste grande grupo económico português será apresentada uma sucinta resenha histórica, descrição da sua visão e missão, apresentação das diversas sub-holdings, enumeração dos acionistas e estrutura orgânica do grupo e uma breve análise financeira.

1.1.1. Breve historial

A Visabeira foi fundada em 1980 na cidade de Viseu pelos irmãos Fernando e Daniel Nunes, uma empresa com a atuação no setor das telecomunicações e eletricidade oferecendo serviços de instalação, manutenção e gestão de infraestruturas que rapidamente se tornou líder do mercado a nível nacional. Num trágico acidente de viação, o sócio Daniel morre e Fernando continua a atividade agora sozinho.

A evolução do grupo foi marcada pelo crescimento acelerado e expansão, de forma sustentada, arriscando numa estratégia de diversificação da carteira de negócios e apostando fortemente na internacionalização, sobretudo para Moçambique e Angola, e, mais, tarde França, Bélgica, entre outros.

A diversificação pode ser observada devido ao facto do grupo possuir empresas em vários setores económicos, começando pelo setor terciário de prestação de serviços, passando pela produção de bens através do setor transformador industrial (secundário) e tendo um pequeno negócio do setor primário da agricultura. Por ter uma grande multiplicidade de negócios, podemos afirmar que o grupo Visabeira consegue enfrentar os riscos económico-financeiros com maior capacidade de resposta porque alcança a amplificação dos pontos fortes dos negócios com maior sucesso.

A empresa agrega um universo de mais de meia centena de pequenas e médias empresas espalhadas pelo mundo inteiro, tornando-se assim uma entidade “multinacional,

14

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA diferentes países distribuídos pelos cinco continentes o que facilita e potencia as relações económicas através da apresentação de valor acrescentado aos seus clientes e acionistas.Desde o ano 2008, a Visabeira possui a sua sede em Viseu, mais propriamente no quarto e quinto andar das modernas instalações do Palácio do Gelo Shopping, que é considerado um dos maiores centros comerciais da Península Ibérica.

Atualmente, o Grupo Visabeira existe sob a forma de

sociedade gestora de participações sociais que está dividida em cinco sub-holdings distintas que agregam as diversas atividades:

- Visabeira Global SGPS; - Visabeira Indústria SGPS - Visabeira Turismo SGPS; - Visabeira Imobiliária SGPS; - Visabeira Participações SGPS.

As sub-holdings serão apresentadas e explicadas de forma mais detalhada no ponto 1.1.3.

Face a tudo isso, a Visabeira é considerada, presentemente, como dos maiores grupos empresariais do distrito de Viseu e um dos mais diversificados de Portugal devido à sua postura empreendedora e reputação de inovadora sobretudo na área de telecomunicações onde é líder do mercado à mais de trinta anos. Demonstrou ao país que é possível existir uma grande empresa centralizada no interior e não em Lisboa, que consegue estar na linha da frente no desenvolvimento e na empregabilidade.

Na mensagem do presidente do Grupo, Fernando Nunes refere que: “um conceito universal de negócio motivou-nos a diversificar a nossa intervenção e a criar novas oportunidades de mercado. Desde as telecomunicações à energia, das indústrias cerâmica, extrativa e transformadora ao turismo e aos serviços até às infraestruturas, o Grupo Visabeira está ligado a uma multiplicidade de áreas onde tem deixado uma marca de enorme relevância

15

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA 2011, 10)Para uma análise mais detalhada e uma melhor compreensão da evolução do grupo, foi colocada nos apêndices (nº 1) a cronologia das aquisições das principais empresas do grupo, com uma breve descrição de cada negócio e ilustrada com os respetivos logotipos e imagens alusivas.

1.1.2. Visão, Missão e Valores

O conjunto de aspirações e intenções para o futuro são os princípios fundamentais e estratégicos que regem qualquer género de sociedade e são designados pela visão e missão. Segundo Freire (2008:169): “A partir da visão do seu intento estratégico futuro são então definidas a missão, os objetivos e a estratégia da empresa.”2

De seguida, apresentamos a visão, a missão e os valores do Grupo Visabeira retirado do Relatório Anual de Contas de 2011.

1.1.2.1. Visão

“Ser um grupo económico de ampla expansão multinacional, procurar a liderança em todos os setores e mercados onde atua e marcar a diferença pelos conceitos inovadores e soluções integradas que criam valor para os seus clientes e acionistas.” (Relatório Anual do Grupo Visabeira, 2011: 4-5)

1.1.2.2. Missão

“Melhorar e inovar continuamente os produtos e serviços que compõem o portefólio global do Grupo, com o objetivo de exceder as expetativas dos Clientes, através da resposta antecipada às suas necessidades e preferências, conseguindo assim a sua plena satisfação e fidelização.

Simultaneamente, assegurar o crescimento dos seus negócios através de uma consolidação orgânica e de aquisições, otimizando os resultados mediante uma eficiente gestão de recursos (materiais e humanos), uma aposta constante na valorização dos seus colaboradores e a constituição de uma rede integrada e vencedora com os seus parceiros.”

16

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA “O Grupo Visabeira assume como pilares fundamentais da sua atuação, os seguintes valores:Estes valores, associados à marca Visabeira, fundamentam o seu posicionamento e norteiam a atuação de todos os profissionais da organização.”

1.1.3. Apresentação das Sub-holdings

O Grupo Visabeira é constituído por cinco sub-holdings diferenciadas que servem para agrupar cada área de negócio pertencente ao grupo. As sub-holdings monitorizam as sinergias resultantes da complementaridade de know-how e de competências que cada empresa oferece.

Essa divisão pretende criar uma melhor flexibilidade e operacionalidade das diferentes atividades mas mantendo a própria identidade e filosofia de estratégias de gestão.

Figura nº 1: As cinco sub-holdings

Fonte: Elaboração própria

Criatividade

Inovação Competitividade Dinamismo Ambição

Telecomunicações Energia Tecnologia Construção Comércio Residencial Turístico Gestão e Serviços Cerâmica e Cristalaria Cozinhas Recursos naturais Trading Saúde Serviços Hotelaria Entretenimento e lazer Desporto e bem-estar Restauração

17

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA principais empresas que as compõem e completando a informação com os respetivos logotipos e algumas imagens alusivas a cada uma delas.3

1.1.3.1. Visabeira Global, SGPS, SA

A Visabeira Global constitui a maior sub-holding do grupo por apresentar uma elevada percentagem do volume de negócio do grupo, detém maior diversidade de entidades, o maior peso a nível de pessoal contratado e uma forte presença multinacional (Portugal, Moçambique, Angola, França, Bélgica, Marrocos, etc.).

Sendo considerada como o “motor” do grupo por ter uma enorme visibilidade a nível económico e sendo definida como a “identidade da Visabeira”, a Visabeira Global conjuga a inovação e sinergia para um melhor impulso estratégico do grupo.

Segundo Paulo Varela (Presidente da Visabeira Global): “A consolidação dos negócios está a ser acompanhada pela otimização das atividades nas diferentes áreas, bem como pela expansão para novos sectores, nomeadamente para as energias renováveis, mediante a aquisição de empresas e estabelecimento de parcerias com players de referência.” (Varela, 2011)

Esta sub-holding agrega quatro modelos de negócios distintos:

construção, instalação, manutenção e comercialização de redes (fixas, móveis e redes de fibra ótica) e sistemas de telecomunicações através de engenharias de ponta e sistemas de transmissão com alto nível de qualidade;

construção, instalação e manutenção de infraestruturas de distribuição de energia elétrica, em redes de alta, média e baixa tensão. Desenvolvimento de soluções, manutenção e

18

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA energética (energia fotovoltaica, térmica e eólica);d

Integração, consultoria e gestão de sistemas com tecnologias de informação e comunicação. Capacidade de disponibilizar soluções e serviços de elevada complexidade tecnológica assegurando uma análise de processos continuada e desenvolvimento de software inovadores.

a

projeto, construção, manutenção ou reabilitação nos vários sectores da construção civil e obras públicas, tais como, urbanizações, unidades industriais, empreendimentos turísticos, entre outros.

a

4

1.1.3.2. Visabeira Imobiliária, SGPS, SA

A Visabeira Imobiliária dedica-se à gestão, supervisão e comercialização de bens imóveis do ramo habitacional e residencial tais como condomínios, empreendimentos, resorts, urbanizações, apartamentos e moradias.

Atua igualmente nos segmentos dos espaços comerciais, escritórios e centros de negócios, disponibilizando ao mercado uma oferta global de serviços de manutenção e administração.

19

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SAa

5

1.1.3.3. Visabeira Indústria, SGPS, SA

A Visabeira Indústria consegue uma otimização de sinergias técnicas e profissionais através da incorporação de unidades especializadas em diferentes áreas de produção potenciando assim o uso das matérias-primas existentes nas regiões onde se integra. Possui unidades fabris espalhadas pelo mundo inteiro, nomeadamente, Portugal, Moçambique, Angola e nos Emiratos Árabes Unidos.

A nível de gestão da qualidade, a maior parte das empresas da Visabeira Indústria são continuamente premiadas por serem “Marca de Excelência” e certificadas pelos sistemas da qualidade, o que demonstra a ambição de conquistar padrões de elevada produtividade e inovação.

Esta sub-holding divide-se em quatro categorias de negócio:

engloba cerâmica utilitária de mesa e forno, porcelana e faianças decorativa, cristal e vidro. Atualmente é a principal operadora no mercado da cerâmica e do cristal decorativos e utilitários;

a

especializada na conceção e produção de cozinhas de elevada qualidade, assentes no design, na funcionalidade e na ergonomia. Considerada líder do mercado a nível nacional;

20

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SAa

relaciona-se com a indústria florestal e com a produção de bioenergia através da valorização dos resíduos e desperdícios florestais, produção de biocombustíveis sólidos e produção de soluções no domínio da energia térmica (caldeiras industriais);

a

atuação no sector extrativo de rochas ornamentais (betão, massas asfálticas, etc.) e transformação e comercialização de granitos e mármores para a construção civil.

a

6

1.1.3.4. Visabeira Participações, SGPS, SA

A Visabeira Participações concentra empresas estrategicamente selecionadas e revela três diferentes segmentos de negócio:

importação e exportação de variados produtos (mobiliário, materiais de construção, equipamentos, viaturas, etc.) e servem de base de fornecimentos às empresas do grupo.

a

21

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA privado.a

de assessoria administrativa, financeira e prestação de serviços técnicos altamente especializadas a todas as empresas do grupo. Integra igualmente uma fundação constituída por creches e jardim-de-infância e está vocacionada para criar condições de bem-estar e infraestruturas de apoio às famílias.

a

7

1.1.3.5. Visabeira Turismo, SGPS, SA

A Visabeira Turismo contempla uma multiplicidade de unidades hoteleiras e resorts, centros de congressos, golfe, centro hípico, restaurantes e espaços de cultura, bem-estar e desporto. Esta variedade de ofertas marca o posicionamento estratégico da Visabeira direcionado para a classe média-alta da sociedade e como tal, aposta na excelência dos serviços e na elegância e sofisticação das instalações. A holding divide-se em três áreas:

uma vasta oferta de unidades hoteleiras e resorts turísticos de quatro e cinco estrelas situadas em Portugal e em Moçambique, como por exemplo: Montebelo Hotel & Spa, Casa da Ínsua, Hotel Prince Perfeito, Hotel Palácios dos Melos e Hotéis Girassol Moçambique.

a

7 Para mais informação: http://www.visabeiraturismo.com/

22

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA Viseu que inclui propostas de entretenimento e bem-estar, tal como, pista de gelo, bar de gelo, ginásio, spa, piscinas, etc.a

grande diversidade de propostas gastronómicas e conceitos em restauração com numerosos serviços de animação e eventos.

a

1.1.4. Estrutura Acionista

Desde 2005, O Grupo Visabeira é detido exclusivamente por três acionistas:

- Um privado (Engenheiro Fernando Campos Nunes), chairman do grupo, detém a titularidade da maior percentagem do capital social (78%), obtendo assim o controlo;

- Duas entidades do setor público empresarial:

* Caixa Capital – Sociedade de Capital de Risco, SA

* AICEP Capital Global – Sociedade de Capital de Risco, SA

O gráfico seguinte apresenta a exigência de publicidade de participações dos membros dos órgãos de administração referente aos artigos 447º e 448º do Código das Sociedades Comerciais acerca do ano de 2011.

23

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA

Fonte: elaboração própria com base no relatório anual de contas de 2011 p. 91

O ano de 2008 foi marcado pela intenção de abrir o capital para o exterior com a entrada na bolsa de valores de uma das sub-holdings (Visabeira Global) mas a crise económica e a instabilidade dos mercados financeiros obrigou a adiar essa intenção para alguma ocasião mais oportuna e estável.

Segundo uma entrevista8 de Paulo Varela ao Jornal de Negócios (2012:11), refere que: “Dispersar capital em bolsa já não é um dos objetivos da Visabeira. Chegou a ser equacionada a entrada em bolsa, mas no contexto atual “não vemos grande benefício disso. Se o tivéssemos feito, estaríamos a sofrer as consequências das cotadas. Não penso que tenhamos perdido muito”. Não fecha, em definitivo, a porta numa conjuntura melhor. “Não vamos estar sempre em crise”.”

A análise da composição das ações poderá ser examinada com mais pormenor através das tabelas inseridas nos apêndices (nº 2) que revelam a evolução das aquisições das ações e respetivas percentagens.

1.1.5. Estrutura Orgânica

Referente à estrutura orgânica da Visabeira, podemos asseverar que cada empresa pertencente ao grupo tem a sua própria organização de gerência e que cada sub-holding é representada e dirigida por um conselho de administração distinto que pode variar entre elas, isto permite que exista uma gestão estratégica diferenciada de sub-holding por sub-holding.

8 Entrevista “Paulo Varela, Presidente executivo da Visabeira” do Jornal de Negócios do dia 23.01.2012 78%

12% 5%

5%

% de ações detidas

Fernando Campos Nunes

Caixa Capital, SA AICEP Capital Global, SA Grupo Visabeira (ações próprias)

24

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA do grupo (Caixa Capital Sociedade de Capital de Risco, SA (grupo CGD) e AICEP Capital Global Sociedade de Capital de Risco, SA).No topo organizacional da Visabeira, o conselho de administração é presidido pelo chairman (Engenheiro Fernando Campos Nunes) que ocupa a posição superior da hierarquia da organização e é responsável por definir as linhas estratégicas do futuro do grupo, assim como mediar a comunicação de forma transparente e eficaz entre os outros acionistas e os stakeholders. É considerado como um empreendedor nato, sempre atento a novos investimentos e mercados.

Paulo Varela, CEO (Chief Executive Officer) do Grupo Visabeira e presidente da Visabeira Global, é responsável pela execução das diretivas propostas pelo conselho de administração, desenvolve e garante que as estratégias delineadas serão de facto aplicadas e é o representante do grupo nos eventos nacionais e internacionais e nos negócios do grupo.

O fiscal único, Ernst & Young Audit & Associados, SROC,SA, é considerado das melhores consultoras a nível mundial e efetua as auditorias externas ao grupo e a várias empresas do grupo. A figura subsequente apresenta os nomes dos órgãos de administração integrados na estrutura orgânica do Grupo Visabeira e das respetivas sub-holdings referentes ao ano de 2011.

25

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA Fonte: Elaboração Própria com base no relatório anual de contas do ano de 2011 p. X26

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA1.1.6. Análise Financeira

Em virtude da ampliação continuada da esfera de atuação e da expansão como chave de sucesso estratégico, torna-se imprescindível efetuar uma análise financeira, não exaustiva, baseada nos três indicadores que consideramos mais importantes (recursos humanos, volume de negócios e resultado líquido) para ajudar na perceção da saúde económico-financeira do Grupo Visabeira. O breve estudo será realizado com base nos vários indicadores inseridos nos relatórios anuais de contas de 2007 a 2011.

1.1.6.1. Recursos Humanos

Ao nível de recrutamento, a Visabeira é considerada uma das maiores empregadoras na zona centro do país e promove a emigração para as suas empresas fora do país principalmente para Moçambique e Angola.

Em 2011, o grupo empregava mais de 6.500 pessoas espalhadas nos diversos sectores de atividade e nos mais variados países onde atua, o que corresponde a um acréscimo na ordem dos 64% em relação a 2007.

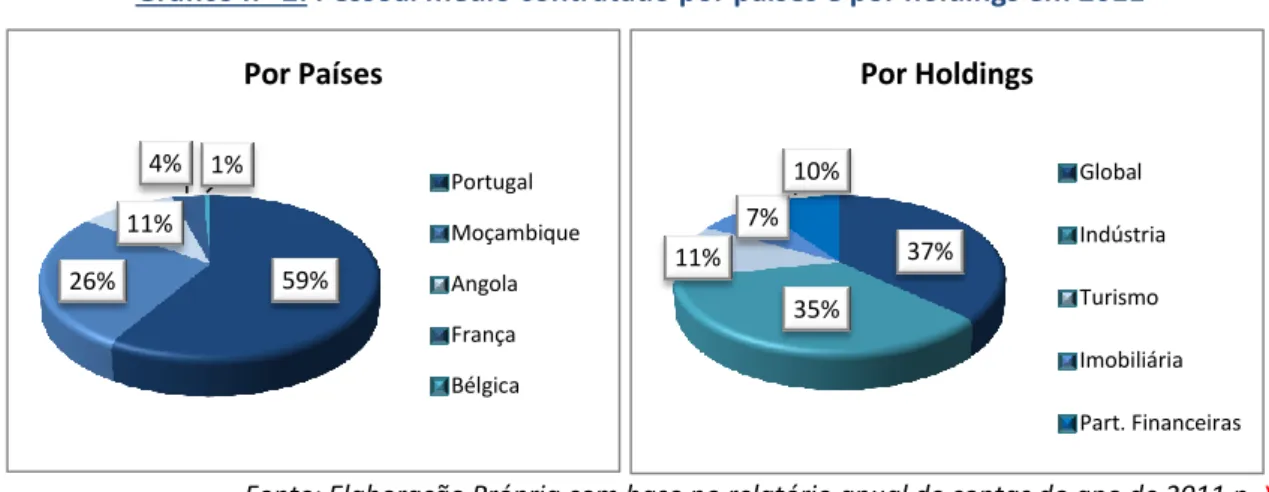

Segundo os gráficos seguintes, podemos comprovar que grande parte das pessoas empregadas trabalham em Portugal (59%) maioritariamente na região de Viseu e em Moçambique (26%) sendo considerado como o maior empregador estrangeiro. Por outro lado, laboram nas áreas operacionais de telecomunicações e construções (Visabeira Global: 37%) e setor transformador e industrial (Visabeira Indústria: 35%).

Gráfico nº 2:Pessoal médio contratado por países e por holdings em 2011

Fonte: Elaboração Própria com base no relatório anual de contas do ano de 2011 p. X 59% 26% 11% 4% 1% Por Países Portugal Moçambique Angola França Bélgica 37% 35% 11% 7% 10% Por Holdings Global Indústria Turismo Imobiliária Part. Financeiras

27

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA1.1.6.2. Volume de Negócios

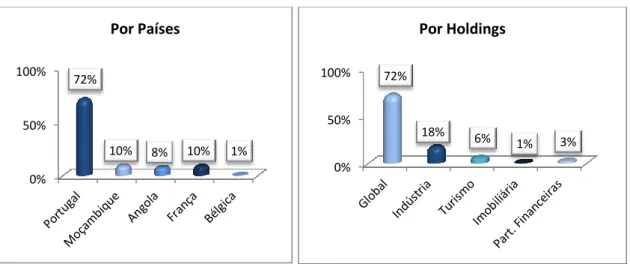

Fernando Campos Nunes expõe na mensagem do presidente9 que apesar da situação difícil que atravessamos a nível mundial, o Grupo Visabeira continuou a crescer, sendo o ano 2011, o melhor de sempre desde a sua fundação a nível do volume de negócios, o que demonstra bem o esforço, dedicação e desempenho do grupo.

Em 2011 e perante a atual conjuntura económica, o volume de negócios em termos consolidados elevou-se em mais de 522 milhões de euros que equivale a um excedente de 52% em relação ao ano de 2007. Em termos da área geográfica, foram as empresas portuguesas (72%) que contribuíram mais para o volume de negócios e a Visabeira Global (72%) em relação à distribuição por holdings como se pode verificar no gráfico que se segue.

Gráfico nº 3:Volume de Negócios por países e por holdings em 2011

Fonte: Elaboração Própria com base no relatório anual de contas do ano de 2011 p. X

1.1.6.3. Resultados Líquidos

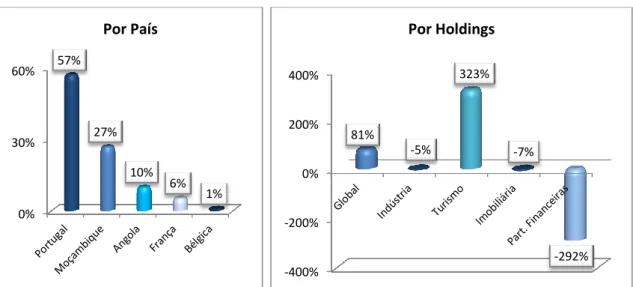

No ano de 2011, embora o volume de negócios seja consideravelmente maior do que nos outros anos, o mesmo não acontece com os resultados líquidos (menos de 68% em relação a 2007).

Os resultados líquidos consolidados atingiram o valor de mais de 18 milhões de euros, muito desse lucro devido ao superavit da Visabeira Turismo e das empresas que operam em

9 Relatório Anual de Contas de 2011, p.11.

0% 50% 100% 72% 10% 8% 10% 1% Por Países 0% 50% 100% 72% 18% 6% 1% 3% Por Holdings

28

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA quase 300% como consta no gráfico seguinte.Gráfico nº 4:Resultados Líquidos por países e por holdings em 2011

Fonte: Elaboração Própria com base no relatório anual de contas do ano de 2011 p. X

A título de conclusão10 desta análise, podemos assegurar que em cenário de crise nacional e internacional do período em análise, o grupo tem-se demonstrado estruturado e habilitado a enfrentar quaisquer contextos macroeconómicos instáveis e adversos. Este facto permite garantir uma posição segura num mercado em constante mutação, bem como um crescimento sustentado.

Note-se que uma análise financeira alargada e completa exigiria um exame aos documentos contabilísticos financeiros, estudos aprofundados sobre a decomposição dos rendimentos, gastos, ativos, passivos e capitais próprios, assim como elaboração de rácios e respetivos comentários, que visam examinar a situação financeira e a rendibilidade da empresa.

10

Como forma de complementar a análise financeira, colocamos em anexo vários quadros que reportam os indicadores distribuídos por holding e por país de intervenção e indicadores do pessoal contratado (ver apêndice 3) que serviram de base aos gráficos supramencionados.

0% 30% 60% 57% 27% 10% 6% 1% Por País -400% -200% 0% 200% 400% 81% -5% 323% -7% -292% Por Holdings

29

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA1.2. Apresentação do Estágio

Para a obtenção do grau de Mestre em Contabilidade e Fiscalidade Empresarial do ISCAC, a modalidade “estágio” é considerada como uma das opções mais adequadas para a integração com o mundo do trabalho e para que o aluno consiga aplicar na prática os conhecimentos técnico-científicos adquiridos ao longo do percurso académico. O estágio oferece a possibilidade de aprendizagem no panorama sociocultural do contexto empresarial, sob a responsabilidade e coordenação da instituição de ensino, através da orientadora científica e com a orientação técnica realizada pela supervisora do estágio na entidade acolhedora.

Devido à multiplicidade de funções exigidas ao profissional, o estágio proporciona um reforço à diversidade de conhecimentos no decorrer das diferentes funções exercidas pelo estagiário. Para além da aquisição da primeira experiência profissional, o estágio proporciona uma melhor adaptação às exigências do mercado laboral atual, facilitando assim, uma futura inserção no mundo do trabalho.

O estágio não engloba somente a componente prática, mas também uma componente teórica que se consubstancia na concretização de um relatório de estágio apresentado no final do mesmo.

A escolha da empresa recaiu no Grupo Visabeira por ser das poucas empresa na região de Viseu a possuir o serviço de contabilidade integrado na própria entidade, por ter uma grande diversidade de empresas com os mais variados modelos de negócios o que possibilita a aprendizagem mais completa da contabilidade e fiscalidade, por ser dos maiores grupos económicos a nível nacional e por beneficiar da particularidade de ser uma sociedade gestora de participações sociais.

Assim sendo, o estágio realizou-se no departamento de contabilidade situado na sede (Palácio do Gelo Shopping, Viseu) do Grupo Visabeira, mais propriamente na empresa Visabeira PRO Gestão de Serviços Partilhados, SA que se integra na sub-holding Visabeira Participações. A entidade presta serviços de contabilidade, acompanhamento dos negócios, gestão de recursos humanos, controlo de gestão, entre outros serviços administrativos, a praticamente todas as empresas do grupo.

30

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA O estágio teve início no primeiro dia de Outubro de 2012 e terminou no dia cinco de Abril de 2013, ou seja, uma duração de aproximadamente sete meses (960 horas). Em relação à frequência diária, foram executadas oito horas por dia (das 9h às 12h30 e das 14h às 18h30) sob a supervisão da coordenadora do departamento de contabilidade, Dr.ª Angélica Fernandes.Para uma melhor ênfase às experiencias vivenciadas, serão apresentadas as atividades desenvolvidas ao longo estágio no ponto seguinte.

1.2.1. Atividades desenvolvidas

Numa fase inicial, foi desenvolvido uma visita guiada às instalações da empresa passando particular atenção ao departamento da contabilidade. Para o efeito, foi efetuada uma breve apresentação da equipa ligada diretamente ao serviço da contabilidade e uma explicação do funcionamento e regras de comunicação da empresa. Como método de avaliação, foi disponibilizado um caderno para poder efetuar anotações diárias às atividades desenvolvidas e uma folha de frequência para apontar as horas de trabalho executadas.

Na primeira semana de estágio, foi facultada formação para uma aprendizagem dos procedimentos contabilísticos de lançamento de faturas de fornecedores, fundos de maneio e caixas na secção de revisão e conferência de tarefas periódicas contida no departamento de contabilidade. Foi igualmente concedido noções básicas acerca do programa informático SAP (Systems, Applications & Products) utilizado nos processos contabilísticos. Observa-se uma enorme facilidade de compreensão das funcionalidades e componentes integrantes no programa SAP (a empresa SAP é líder a nível mundial em aplicações empresariais).

Ainda numa fase introdutória, foi possibilitada uma aprendizagem das tarefas periódicas de cada contabilista, das particularidades de cada empresa a nível de impostos e das principais tarefas de encerramento mensal.

As tarefas periódicas (concretizadas mensalmente) dos contabilistas consistem em realizar reconciliações bancárias através do programa informático “XRT Sage FRP Treasury”; em especializar os documentos e atualizações cambiais por meio de procedimentos

31

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA fornecedores, impostos e adiantamentos; em apurar e contabilizar periodicamente todos os impostos; e em lançar situações específicas como por exemplo: ajudas de custo, rendas, comissões, etc. (todas as situações que não sejam faturas de fornecedores).Numa segunda parte, depois da aprendizagem dos procedimentos gerais utilizados no departamento de contabilidade, foi requerido a ajuda em determinadas tarefas que precisavam de mais auxílio. Uma delas foi coadjuvar nas análises dos saldos inter-grupo para uma verificação atenta das diferenças entre as relações de participações com saldos de clientes, fornecedores, empréstimos recebidos e concedidos por acionistas e outros devedores que aplicam o RETGS (Regime Especial de Tributação dos Grupos de Sociedades). Essas análises tiveram como principal objetivo a iniciação de adaptação ao programa SAP e da realidade prática e profissional da empresa.

De seguida, foi solicitado apoio nos lançamentos contabilísticos dos caixas dos vários hotéis moçambicanos intitulados “Unidades Girassol” da empresa Turvisa. Esses lançamentos consistiam em debitar a conta bancária e em creditar as múltiplas contas de caixas correspondentes a restaurantes, receção e bares integrados nos respetivos hotéis.

Por último, foi requerido ajuda nas reconciliações bancárias das empresas pertencentes ao Grupo Vista-Alegre Atlantis, na qual foi facultada a oportunidade de aprendizagem mais aprofundada do programa XRT. Programa esse que possibilita a visualização do extrato bancário diário. A reconciliação bancária é considerada um ajustamento entre os movimentos registados no extrato bancário e os movimentos registados na contabilidade, tendo em vista a obtenção de um saldo reconciliado igual, precedendo as correções das diferenças entre estas duas realidades.

A experiência de estagiar num grupo empresarial de renome revelou-se extremamente gratificante, não só por ter permitido um contacto com a realidade profissional de uma grande quantidade de empresas com realidades diferenciadas, mas também por ter proporcionado uma aprendizagem de diversas tarefas ligadas à contabilidade e fiscalidade.

Como forma de conclusão, considerou-se o balanço do estágio como muito positivo, tanto ao nível do acolhimento caloroso por toda a equipa de profissionais ligados à

32

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA dúvidas e incertezas suscitadas ao longo do estágio.

33

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA “Num mundo cada vez mais interconectado e complexo, em que os efeitos se propagam rapidamente à escala global, que as boas práticas de relato assumem o seu papel para a transparência, a credibilidade e a sustentabilidade das sociedades.” (Araújo et al., 2011: 28)Com efeitos duma evolução progressiva acerca da normalização contabilística, como evidenciado no Decreto-Lei 158/2009, um novo paradigma de relato nasce devido às profundas alterações ocorridas nos últimos anos devido a um conjunto de resultados económico-financeiros em consequência de:

- Concentrações de atividades empresariais a nível nacional, europeu e mundial;

- Desenvolvimento de grandes espaços económicos: “União Europeia”, “NAFTA”, “MERCOSUL”, “Sudeste Asiático”;

- Regionalização e globalização dos mercados financeiros e das bolsas de valores; - Liberalização do comércio e globalização da economia;

- Internacionalização das empresas, criação de subsidiárias, fusões, aquisições, empreendimentos conjuntos e aliança estratégicas.

Neste âmbito e a nível comunitário, evidencia-se um grande progresso e esforço na regularização da contabilidade, e como tal, o Parlamento e o Conselho Europeu publicou o Regulamento (CE) nº. 1606/2002, de 19 de Julho, com vista a estabelecer a adoção e a utilização, a partir do ano de 2005, de um conjunto de normas internacionais de contabilidade11 para as sociedades cujos valores mobiliários estejam admitidos à negociação num mercado regulamentado no intuito de assegurar um funcionamento eficiente e eficaz dos mercados de capitais na União Europeia (Araújo et al., 2011). Esse processo de homogeneização da contabilidade tem como principais objetivos a universalidade da linguagem, como por exemplo, na mensuração dos ativos e passivos efetuados pelos mesmos critérios e a comparabilidade da informação para que um investidor possa avaliar uma entidade independentemente do seu enquadramento económico, financeiro e social (Soares, 2010:15).

11

IAS - International Accounting Standards, IFRS – International Financial Reporting Standards e IFRIC – International Financial Reporting Interpretations Committee emanadas do IASB- International Accounting Standards Board

34

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA SNC – Sistema de Normalização Contabilística – que veio, a partir de Janeiro de 2010, substituir o POC – Plano Oficial de Contabilidade – por se demonstrar ser incapaz de acompanhar e dar resposta às crescentes exigências de relato financeiro. Portanto, o SNC emerge da necessidade de realizar uma aproximação aos modelos de relato internacionais (em sintonia com o IASB e compatível com as Diretivas Comunitárias) em matéria de normalização contabilística e visa atender às diferentes exigências de relato financeiro (Lopes, 2013:21). Esse alinhamento com os melhores padrões internacionais em matéria de ciência contabilística eram inevitáveis, sobretudo, para eliminar a dupla contabilidade nas empresas cotadas e para suprimir a existência de diferentes normativos com propósito de uma melhor comparação das situações financeiras das inúmeras empresas a nível mundial (Soares, 2010:18).A necessidade de aplicação do SNC veio revolucionar os objetivos da contabilidade em Portugal, alterando a visão do simples cumprimento fiscal e passando agora a contribuir para a transparência e comparabilidade das demonstrações financeiras no contexto internacional, fornecer informações relevantes aos investidores, por forma a aumentar a confiança nos mercados financeiros, concorrer para que a contabilidade seja mais útil em termos de gestão e de avaliação de desempenho das empresas (Soares, 2010:25 a 27). Importa, ainda, salientar que existem vantagens significativas com a implementação do SNC, sobretudo no que diz respeito ao relato financeiro mais moderno, à possível redução do risco de informação devido ao aumento da transparência através de uma política de divulgação de informação bastante detalhada, à potencial melhoria da organização interna e ao potencial facilitador de negócios atendendo à linguagem “internacionais” (Cravo et al., 2009:47).

Obviamente que não se pode falar da evolução do relato financeiro sem se falar da influência que as tecnologias da comunicação tiveram no seguimento da universalização da informação. Cravo et al. (2009:17) refere que o processo globalizador tem sido possível mercê do desenvolvimento exponencial das tecnologias de informação, tecnologias estas que assumem uma tal importância que levaram a que alguém tivesse já afirmado que “a globalização é filha das tecnologias de telecomunicação”. Os mesmos autores mencionam ainda que o conceito de oportunidade da informação permitiu a utilização de novas plataformas de difusão que obrigam a revisão dos formatos habitualmente utilizados para a divulgação da informação financeira. Na verdade, os diversos utentes estão hoje cada vez mais exigentes no que se refere à utilidade da informação, o que implica o desenvolvimento de

35

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA independentemente do tempo e do espaço (Lopes, 2013:28).De facto, podemos epilogar que, nas últimas décadas, os fenómenos de expansão dos mercados de capitais, da globalização da economia, das crises económicas internacionais e da harmonização contabilística mundial vieram aumentar e direcionar a importância da normalização das regras de relato financeiro com vista à satisfação da necessidade informacional para a tomada de decisão atempada e consciente, mas também ao aumento do interesse em proporcionar informação não financeira (relato ambiental, social e governo das sociedades) para colmatar as lacunas das informações financeiras.

Como as crescentes exigências informativas e em consequência de tudo que foi afirmado anteriormente, a escolha do tema de investigação no âmbito da atividade desenvolvida no estágio foi direcionada para o relato financeiro por ser ponderado como um argumento de profunda importância a nível contabilístico e económico, de constante alteração legislativa e de extrema atualidade. No tema em análise foi abandonada a evolução histórica da normalização contabilística por ser considerada muito debatida em inúmeras teses de mestrados e doutoramentos e outros trabalhos científicos, e por ter uma enorme vontade de elaborar um trabalho acerca do futuro próximo das tendências de relatórios financeiros, contribuindo para a discussão dum tema imergente no mundo contabilístico atual.

O enquadramento teórico está dividido em dois subcapítulos para segregar as diversas matérias possíveis de abordar no tema de relato financeiro. O primeiro descreve a regulação vigente em Portugal sobre a prestação de contas (visão atual do relato financeiro) e o segundo explica a definição do que significa o relato integrado (visão futura do relato financeiro).

Em virtude de existência de inúmeras matérias ligadas ao relato financeiro, o âmbito do estudo excluí as divulgações exigidas pelo Banco de Portugal (no âmbito das suas funções de regulamentação e supervisão das instituições de crédito) e pelo Instituto de Seguros de Portugal (no âmbito das suas funções de regulamentação e de supervisão de atividade seguradora, resseguradora, mediação de seguros e de fundos de pensões). O referencial contabilístico relaciona-se somente com as normas SNC (ignorando a NCM – Normas Contabilísticas das Micro-entidades, a NCRF-PE – Normas das Pequenas Entidades e as normas relativas ao setor administrativo do Estado sujeito ao Plano Oficial de Contabilidade Pública - POCP). Não contempla ainda o caso particular da prestação de contas na dissolução e

36

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA dossier fiscal.2.1. Prestação de Contas em Portugal

O esclarecimento do significado da “prestação de contas” conquista, cada vez mais, um patamar de grande interesse devido às preocupações acrescidas dos profissionais das áreas de gestão e contabilidade para as diferentes problemáticas atuais, como por exemplo, o cumprimento das reivindicações de divulgações inseridas pelo SNC e pelo aumento significativo e qualitativo do relato financeiro exigido às empresas.

Esta temática tem merecido uma crescente atenção por parte de inúmeros organismos nacionais e internacionais, entre os quais se destacam a OCDE pelas orientações à cooperação económica internacional e outras instituições que regulam as matérias associadas ao relato financeiro correspondente a cada espaço geográfico (Araújo et al., 2011:27).

Como tal, iremos explicar a importância da prestação de contas em Portugal nas sociedades comerciais, quais são os diversos documentos obrigatórios no relato, os interessados pela informação e as características fundamentais da informação financeira.

2.1.1. Importância da Prestação de Contas

Antes de abordar o tema de prestação de contas propriamente dita, é necessário fazer referência ao direito dos sócios (nas sociedades por quotas) e dos acionistas (nas sociedades anónimas) à informação, mediante determinadas condições previstas na lei, prestada pelos órgãos de gestão e de administração respetivamente. Esse direito, previsto na legislação comercial portuguesa há mais de um século, é inderrogável (Tiago et al., 2000:15). Para as sociedades anónimas, o direito à informação encontra-se consagrado nos artigos 288º a 293º do Código das Sociedades Comerciais (CSC) e para as sociedades por quotas, nos artigos 214º a 216º do CSC. Deve-se alertar ainda, que os membros dos órgãos de administração ou do órgão de fiscalização incorrem em crime, e podem ser punidos, quando omitam informações ou recusem ilicitamente a prestação de informação aos sócios, nos termos do que dispões os artigos 518º e 519º do CSC (Tiago et al., 2000:88).

37

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA documentação e divulgação da situação patrimonial, bem com das alterações patrimoniais das empresas num determinado exercício económico, com o objetivo de informar todos os terceiros e os próprios prestadores de contas (Araújo et al., 2011:29). O dever de relatar da gestão e de prestar contas usufrui da primordial finalidade de apreciação anual da situação da sociedade e está consagrado no artigo 65º do CSC12. O presente artigo afirma que: “Os membros de administração devem elaborar e submeter aos órgãos competentes da sociedade o relatório da gestão, as contas do exercício e demais documentos de prestação de contas previstos na lei, relativos a cada exercício anual.”Mas também, a alínea nº 4 artigo 18º do Código Comercial refere que os comerciantes (pelo artigo 13º do mesmo código, os comerciantes são as pessoas que praticam atos de comércio como profissão e sociedades comerciais) são especialmente obrigados “a dar balanço e prestar contas”. Essa obrigatoriedade de elaborar balanço, assim como os restantes documentos de prestação de contas, visam satisfazer, entre outros objetivos, direitos inderrogáveis dos sócios perante a sociedade (segundo os 20º a 24º CSC), como por exemplo, direitos a quinhoar nos lucros, de informação, de participação nas assembleias gerais, de voto, entre outros direitos dos sócios previstos na lei (Tiago et al., 2000:73). Contudo, o direito à informação e o direito ao lucro (montante dos resultados do exercício a distribuir) aparenta relacionar-se mais com a problemática da prestação de contas, não obstante dos outros direitos estarem subjacentes ao processo de elaboração e aprovação dos documentos de prestação de contas (Tiago et al., 2000:74).

Para além da visão do direito societário torna-se evidente complementar a informação com a visão contabilística e de relato dos procedimentos de prestação de contas. Segundo o Bastonário da OTOC (Azevedo, 2011): “Apresentar contas, dar a conhecer o estado económico e financeiro das empresas, embora numa primeira mão aos interessados no capital, deixou de ser uma tarefa de carácter interno e passou a ser uma necessidade de carácter geral. ” O presente autor menciona ainda que, a importância acrescida do conhecimento do estado económico e financeiro das empresas, que é dado pelos vários documentos e pelo relato completo e esclarecido da apresentação de contas, importa não só aos interessados diretos nos resultados obtidos, mas também aos interessados numa ótica de sustentabilidade e de continuidade das empresas.

38

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA Normalização Contabilística, que refere: “Prestar contas da gestão efetuada aos ativos e negócios é uma nobre atitude, uma prática civilizada e uma exigência consagrada há mais de um século no nosso ordenamento jurídico-empresarial. Incluir nessa prestação de contas informação financeira verdadeira, relevante e fiável é um desiderato há muito prosseguido pelos referenciais contabilísticos. Fazer contabilidade não apenas com o propósito de registar factos patrimoniais, mas também e cada vez mais com objetivo de relatar informação para os vários interessados na vida das empresas, constitui uma evolução decisiva no paradigma profissional que o SNC veio trazer.” (Cipriano, 2011)De salientar que o Código das Sociedades Comerciais faz alusão à obrigatoriedade de elaboração dos documentos de prestação de contas sem os identificar. Sabe-se no entanto, que pela adoção do SNC, a partir de 2010, são identificados quais os documentos de prestação de contas a preparar e quais os tipos de sociedades que têm necessidade de os elaborar (assuntos abordados nos pontos seguintes).

A importância da prestação de contas pode ser medida através do aumento da necessidade de informação empresarial transparente, credível e tempestiva, como forma de bom funcionamento e sustentabilidade dos mercados e da estabilidade da tomada de decisões dos agentes interessados com base nas informações disponíveis (Araújo et al., 2011:27). Portanto, conseguimos provar que a obrigação subjacente da prestação de contas visa satisfazer o direito de informação dos sócios, em primeira mão, mas também dos demais interessados na informação financeira.

2.1.2. Níveis Hierárquicos Normativos

O processo dinâmico de adaptação aos novos procedimentos normativos contabilísticos comunitários, e em consequência da aprovação do SNC, adveio uma revolução na organização hierárquica normativa. Nesse processo de adaptação das normas internacionais de contabilidade (NIC) houve a preocupação de eliminar tratamentos pouco ou nada aplicáveis à realidade nacional e evitar níveis de exigência informativa porventura excessivos (Araújo et al., 2011:57).

Neste contexto, a esfera jurídica nacional assenta em quatro diferentes níveis de referenciais contabilísticos com propósito de indexação a critérios de dimensão e de exigências de relato a cada tipo de empresa (Lopes, 2013:32). Apesar de certas críticas sobre a excessiva

39

Relatório de Estágio na Visabeira – PRO-Gestão de Serviços Partilhados, SA financeiro potencia a atividade económica ao simplificar procedimentos e imposições legais, isto é, o relato surge adequado às necessidades dos utilizadores da informação, melhorando a qualidade dessa informação (Lopes, 2013:37).No quadro seguinte é sintetizado de que forma estão atualmente estruturados em Portugal os diferentes níveis hierárquicos de normativos contabilísticos do setor empresarial.

Quadro nº 1:Níveis Hierárquicos de Normativos Contabilísticos

Enquadramento legal: Regulamento (CE) nº. 1602/2002, do Parlamento Europeu e do Conselho, de 19 de Julho, transposto para o ordenamento interno pelo Decreto-Lei nº 35/2005, de 17 de Fevereiro.

Referencial Contabilístico Aplicável: as NIC (IAS) e NIRF (IFRS) adotadas na União Europeia bem como as respetivas interpretações (SIC/IFRIC).

Aplicação: entidades emitentes de valores mobiliários admitidos à negociação num mercado regulamentado ou entidades integradas no perímetro de consolidação e optam por este nível de normalização.

Desde que dois dos três elementos sejam ultrapassados: - volume de negócios: 15.000.000€;

- total do balanço: 7.500.000€;

- nº de trabalhadores: 250 (número médio durante o exercício).

Enquadramento legal: Decreto-Lei nº. 158/2009, de 13 de Julho.

Referencial Contabilístico Aplicável: conjunto completo das 28 NCRF.

Aplicação: considerado como o regime geral do SNC e é aplicável à generalidade das empresas não financeiras que não façam parte de grupos económicos.

Desde que ultrapassem dois dos três limites seguintes: - volume de negócios: 3.000.000€;

- total do balanço: 1.500.000€;

- nº de trabalhadores: 50 (número médio durante o exercício). Ou não ultrapassado, se estiverem sujeitas a certificação legal de contas.

Enquadramento legal: Artigo 9º do Decreto-Lei nº. 158/2009, de 13 de Julho e Lei nº. 20/2010 de 23 de Agosto.

Referencial Contabilístico Aplicável: modelo reduzido e simplificado denominado por NCRF-PE.

Aplicação: entidades de pequena dimensão que não integrem o perímetro de consolidação.

Desde que não ultrapassem dois dos três limites seguintes: - volume de negócios: 3.000.000€;

- total do balanço: 1.500.000€;

- nº de trabalhadores: 50 (número médio durante o exercício). Ou não ultrapassado, se estiverem sujeitas a certificação legal de contas.

1º Nível – IAS/IFRS 2º Nível – NCRF 3º Nível – NCRF-PE