RODRIGO ROCHA GIMENEZ

Deficiências do processo de execução da estratégia

corporativa em bancos privados de grande porte que atuam

no Brasil

Gimenez, Rodrigo Rocha.

Deficiências do processo de execução da estratégia corporativa em bancos privados de grande porte que atuam no Brasil / Rodrigo Rocha Gimenez. - 2009.

186 f.

Orientador: Arthur Ridolfo Neto

Dissertação (MPA) - Escola de Administração de Empresas de São Paulo. 1. Administração bancária. 2. Desempenho - Avaliação. 3. Sociedades comerciais - Finanças. 4. Mercado financeiro. I. Ridolfo Neto, Arthur.. II. Dissertação (MPA) - Escola de Administração de Empresas de São Paulo. III. Título.

Deficiências do processo de execução da estratégia corporativa em bancos privados de grande porte que atuam no Brasil

Dissertação apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de Mestre em Administração de Empresas.

Campo de Conhecimento: Mercados Financeiros e Finanças Corporativas

Orientador: Prof. Dr. Arthur Ridolfo Neto FGV-EAESP

Deficiências do processo de execução da estratégia corporativa em bancos privados de grande porte que atuam no Brasil

Dissertação apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de Mestre em Administração de Empresas.

Campo de Conhecimento: Mercados Financeiros e Finanças Corporativas

Data de aprovação:

__/__/____

Banca Examinadora:

Prof. Dr. Arthur Ridolfo Neto (Orientador) FGV-EAESP

_____________________________

Prof. Dr. Iberê Arco e Flexa (Co-orientador) FGV-EAESP

_____________________________ Prof. Dr. João Carlos Douat

FGV-EAESP

Dedico esta dissertação àqueles que me apoiaram na minha trajetória e torceram pelo sucesso desse trabalho. Como a lista é grande, faço-o com um aperto no coração por não poder citar a todos, que me desculpem aqueles que não foram citados, mas que guardo com muito carinho.

Começo dedicando ao meu pai, Eduardo Gimenez. Quis talvez o destino levá-lo cedo, mas sempre me inspirou e ensinou a ser íntegro, com seu exemplo de dignidade e força de vontade.

Minha calorosa dedicatória à minha mãe, Therezinha Rocha Gimenez, um exemplo de superação, que com amor e zelo, me ensinou a ser responsável e comprometido com os meus objetivos, sejam eles profissionais, pessoais ou acadêmicos.

Meus especiais agradecimentos ao meu orientador, Prof. Dr. Arthur Ridolfo Neto, que teve muita paciência e sobriedade ao orientar-me.

Esta dissertação oferece uma contribuição para entender a estrutura que envolve os processos de gestão da estratégia em bancos instalados no Brasil, e as variáveis que estão na base do desempenho dessas instituições.

Para verificar a aplicação prática desse estudo, a dissertação oferece dois estudos de caso em que podem ser vistos os processos de gestão estratégica em dois grandes bancos instalados no Brasil, comparando as variáveis de desempenho dessas instituições e os seus processos de gestão vigentes.

The thesis offers a contribution to understanding the structure that involves the strategic and performance management process in the Brazilian banking sector and their implications and connections behind the key result indicators of those institutions.

To check the implementation of the study, the thesis provides two case studies, in which the deviations can be seen in relation to the performance management process in two important banks with operations in Brazil, comparing those key result indicators against its current strategic and performance management process.

Figura 1 – Campo de Análise e Escopo ... 18

Figura 2 – Modelo de Gestão de Desempenho ... 19

Figura 3 – Perspectivas do Balanced Scorecard ... 47

Figura 4 – Árvore de ROE ... 57

Figura 5 – Relacionamento de Indicadores Financeiros ... 58

Figura 6 – Modelo Integrado de Gestão de Desempenho ... 60

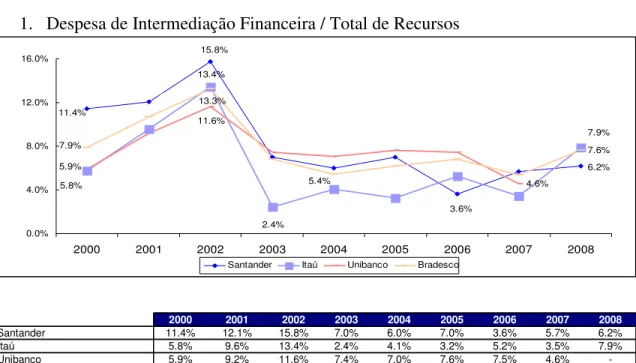

Figura 7 - Despesa de Intermediação Financeira / Total de Recursos ... 80

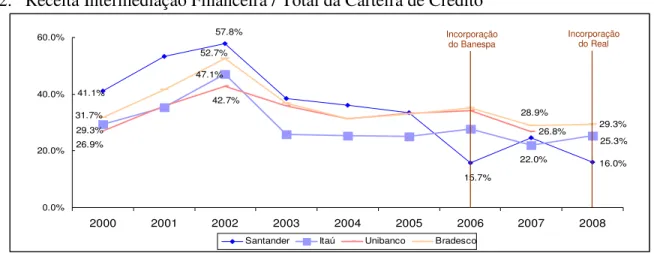

Figura 8 - Receita Intermediação Financeira / Total da Carteira de Crédito ... 82

Figura 9 - Receita Intermediação Financeira / Ativos Totais ... 84

Figura 10 - Custos Totais / Ativos Totais ... 86

Figura 11 - Custos Administrativos / Ativos Totais ... 87

Figura 12 - Total da Carteira de Títulos / Ativos Totais ... 88

Figura 13 - Total da Carteira de Crédito / Ativos Totais ... 89

Figura 14 - Receita de Prestação de Serviços / Total Despesas de Pessoal... 90

Figura 15 - Receita de Prestação de Serviços / Total Despesas Administrativas ... 91

Figura 16 - Lucro Líquido / Agência ... 92

Figura 17 - Ativos Totais / Agência ... 93

Figura 18 - Lucro Líquido / Funcionário ... 94

Figura 19 - Crédito em Liquidação / Carteira de Crédito ... 95

Figura 20 - PDD / Carteira de Crédito ... 96

Figura 21 - Despesa de Intermediação Financeira / Total de Recursos ... 100

Figura 22 - Receita Intermediação Financeira / Total da Carteira de Crédito ... 101

Figura 23 - Receita Intermediação Financeira / Ativos Totais ... 102

Figura 24 - Custos Totais / Ativos Totais ... 104

Figura 25 - Custos Administrativos / Ativos Totais ... 105

Figura 26 - Total da Carteira de Títulos / Ativos Totais ... 106

Figura 27 - Total da Carteira de Crédito / Ativos Totais ... 107

Figura 28 - Receita de Prestação de Serviços / Total Despesas de Pessoal... 109

Figura 29 - Receita de Prestação de Serviços / Total Despesas Administrativas ... 110

Figura 30 - Lucro Líquido / Agência ... 112

Figura 31 - Ativos Totais / Agência ... 113

Figura 32 - Lucro Líquido / Funcionário ... 114

Figura 33 - Crédito em Liquidação / Carteira de Crédito ... 115

Figura 34 - PDD / Carteira de Crédito ... 116

Figura 35 – Evolução ROE ... 118

Figura 36 - Evolução ROE antes do IR ... 119

Figura 37 - ROE não Operacional antes do IR ... 119

Figura 38 - ROE Operacional antes do IR ... 120

Figura 39 - Margem Operacional ... 120

Figura 40 – Custo / Receitas ... 121

Figura 41 - Despesa de Pessoal / Receitas ... 121

Figura 42 - Outras Despesas Administrativas / Receitas ... 122

Figura 43 - Outras Despesas / Receitas ... 122

Figura 44 - PDD / Receitas ... 123

Figura 48 - Margem de Operações de Crédito ... 125

Figura 49 - Margem de Títulos e Valores Mobiliários ... 125

Figura 50 - Custo dos Ativos ... 126

Figura 51 - Custo de Captação no Mercado ... 126

Figura 52 - Ativos Rentáveis ... 127

Figura 53 – Passivos Remunerados ... 127

Figura 54 - Patrimônio Líquido ... 128

Figura 55 - Receita de Intermediação Financeira ... 129

Figura 56 - Despesa de Intermediação Financeira ... 129

Figura 57 - Resultado Bruto da Intermediação Financeira ... 130

Figura 58 - Outras Receitas (Despesas) Operacionais ... 130

Figura 59 - Resultado antes do IR ... 131

Figura 60 - Resultado Líquido ... 131

Figura 61 - Ativos Rentáveis (CAGR 08 - 00) vs. ROE Operacional (Média 08 - 00) ... 132

Figura 62 - Ativos Rentáveis (CAGR 08 - 00) vs. Margem Int. Financ. (Média 08 - 00) . 132 Figura 63 - Distribuição de Receitas - Itaú ... 133

Figura 64 - Distribuição de Ativos Rentáveis - Itaú ... 133

Figura 65 - Distribuição de Receitas - Santander ... 134

Figura 66 - Distribuição de Ativos Rentáveis - Santander ... 134

Figura 67 – Comparação Etapa 1 ... 145

Figura 68 – Comparação Etapa 2 ... 146

Figura 69 – Comparação Etapa 3 ... 146

Figura 70 – Comparação Etapa 4 ... 147

Quadro 1 – Definições para Gestão de Desempenho ... 36

KPI Key performance indicators

KRI Key result indicators

PI Performance indicators

BSC Balanced scorecards

BPM Business performance management

EBITDA Earnings before interests, taxes, depreciation and amortization SWOT Strengths, Weaknesses, Opportunities, and Threats

PDD Provisão para Devedores Duvidosos

PIB Produto interno bruto

PLR Participação nos lucros e resultados

RH Recursos humanos

1. INTRODUÇÃO ...14

1.1. A questão ... 14

1.2. Visão geral do estudo ... 16

1. Objetivo da pesquisa ...16

2. Pressupostos da pesquisa ...16

3. Delimitações da pesquisa ...17

1.3. Justificativa ... 19

2. METODOLOGIA ...22

2.1. Estrutura do trabalho ... 26

3. REVISÃO DA LITERATURA ...27

3.1. A estratégia e seus meandros ... 27

1. Estratégia, onde tudo começa ...27

2. O que a estratégia representa ...27

3. Por que as organizações dão tanta importância ao tema estratégia? ...29

4. Da formulação a implantação de ações estratégicas, um longo e complexo caminho ...31

5. Os desafios envolvidos na gestão estratégica ...33

3.2. Gestão de desempenho, o suporte crucial a uma execução estratégica adequada... 34

3.3. Sistema de indicadores de desempenho ... 37

3.4. Balanced Scorecard ... 44

3.5. Gestão de desempenho dos negócios ... 49

3.6. Medidas de desempenho financeiro ... 54

4. MODELO INTEGRADO DE GESTÃO DE DESEMPENHO ...59

5. ESTUDOS DE CASO ...67

5.1. Considerações gerais ... 67

5.2. Contexto dos bancos objeto do estudo e do mercado bancário nacional ... 70

1. Itaú ...70

2. Santander ...75

5.3. Análise da evolução financeira dos bancos objeto do estudo ... 78

1. Itaú ...78

1.1. Spread Bruto ...80

1.2. Origens da geração de resultados ...86

1.3. Indicadores de cobertura ...90

1.4. Indicadores de produtividade ...92

2. Santander ...98

2.1. Spread bruto ...100

2.2. Origens da geração de resultados ...104

2.3. Indicadores de cobertura ...109

2.4. Indicadores de produtividade ...112

5.4. Outros indicadores importantes para análise dos bancos objeto do estudo ... 117

1. Indicadores da árvore de ROE ...118

2. Evolução dos saldos patrimoniais ...127

3. Evolução das contas de resultado ...129

4. Ativos rentáveis, ROE operacional e Margem da intermediação financeira ...132

5. Distribuição de receitas e ativos rentáveis ...133

5.5. Considerações sobre os casos ... 135

6. RESULTADOS E CONCLUSÕES ...141

6.1. Resultados e conclusões ... 141

8. APÊNDICES ...155

8.1. APÊNDICE A – Roteiro utilizado para entrevistas ... 155

8.2. APÊNDICE B – Sumário das entrevistas feitas nos bancos objeto do estudo... 161

1. Itaú ...162

1. INTRODUÇÃO

1.1. A questão

Muitos bancos de médio e grande porte no Brasil possuem um processo de planejamento estratégico, alguns mais elaborados outros menos, porém o que se nota é que não adianta possuir uma área de planejamento estratégico sem que haja uma perfeita sintonia entre esse planejamento e sua execução propriamente dita. Como bem observado pelos autores R. S. Kaplan e D. P. Norton, mais de 80% dos erros de planejamento estratégico está na execução.

Processos de execução da estratégia imprecisos e pouco eficazes não são detectados facilmente pela alta administração e podem dessa forma, corroer com o passar do tempo, tanto a energia como o capital (financeiro) investidos, gerando um círculo vicioso que não só afeta os principais indicadores desses bancos, como também evita ou posterga um desenvolvimento de longo prazo dessas instituições.

Uma vez detectados, e quando detectados, são desenvolvidos novos planos estratégicos, novas avaliações de rentabilidade, novos estudos de volume, pessoas são envolvidas (ou culpadas), mas em muitos casos, o erro volta a acontecer. Por quê? Como não ser reativo? E quais deles são mais aparentes no mercado financeiro, especificamente em bancos?

No segmento financeiro, especificamente na indústria bancária, onde a competição é algo extremamente evidente e pode se mover e tomar formas cada vez mais inovadoras e diferentes, a rapidez se junta a necessidade de se ter uma gestão de desempenho cada vez mais ágil e assertiva. Esse tipo de comportamento deve ser algo inerente e crucial para a sobrevivência de uma grande instituição. A nova tendência relacionada ao planejamento estratégico em bancos e sua execução deve ser vista não só como um movimento burocrático e anual, mas como algo que realmente possa melhorar seu desempenho financeiro de longo prazo (Bettinger, 1986; Bird, 1991; Prasad, 1984).

Segundo Mintzberg (1994), planejamento estratégico não tem valor por si só, mas só começa a ter algum significado quando as pessoas envolvidas estão comprometidas com a sua execução.

Willie E. Hopkins e Shirley A. Hopkins (1997), discutem um modelo de gestão integrado entre fatores gerenciais, ambientais, organizacionais, intensidade do planejamento estratégico e desempenho, que fora desenvolvido e testado em mais de 112 bancos. Os resultados sugerem que a intensidade que os bancos efetuam o processo de planejamento estratégico tem um direto e um positivo efeito no desempenho dessas instituições, e por sua vez, remedia possíveis problemas na parte gerencial e organizacional. Os resultados apontam que uma maior intensidade no planejamento estratégico causa um melhor desempenho, e em contrapartida, um melhor desempenho leva a um planejamento estratégico mais intenso. Por fim, os autores ainda mostram implicações desse estudo em outros tipos de instituições que apresentam condições similares aos dos bancos.

A questão central para esta dissertação, e de onde serão derivadas outras questões, é: quais são as práticas de gestão de desempenho nos Bancos de grande porte instalados no Brasil?

Além disso, a dissertação procurará avaliar outras variáveis que estão na base do desempenho bancário; ou seja:

1. Como as ações estratégicas são comunicadas internamente?

2. O uso de indicadores de desempenho implica em uma trajetória de sucesso na implantação e monitoramento de ações estratégicas?

3. Há alguma relação entre o modelo utilizado e o desempenho desses bancos?

1.2. Visão geral do estudo

1. Objetivo da pesquisa

O objetivo desta dissertação é entender e avaliar o sistema de gestão de desempenho, através de dois casos reais em dois grandes bancos instalados no Brasil, Itaú e Santander, procurando entender a relação entre planejamento estratégico, execução da estratégia corporativa e desempenho financeiro (análise de 2001 a 2008 dos principais indicadores financeiros disponíveis), para assim encontrar possíveis respostas à questão principal e às questões dela decorrentes.

2. Pressupostos da pesquisa

Desses fatores dependerá o sucesso futuro da instituição em conseguir atingir os objetivos propostos na formulação de sua estratégia (FROLICK; ARYIACHANDRA, 2006; KAPLAN; NORTON, 1997; PACE et al., 2003).

Kaplan e Norton (1997) ponderam que a formulação e a implementação da estratégia devem apoiar-se em processos e sistemas que contribuem para implementação da estratégia e para o feedback sobre a estratégia.

Iniciativas de melhoria na organização precisam estar alinhadas à estratégia para traduzirem-se efetivamente em vantagens competitivas, foco central da elaboração das estratégias nas empresas (FLEURY; FLEURY, 2003).

Manter a organização na sua trajetória em relação ao futuro planejado depende de como alinhá-la aos seus objetivos estratégicos e de como obter efetivas melhorias de processo, a partir de um sistema de gestão de desempenho adequado (KAPLAN; NORTON, 1997).

3. Delimitações da pesquisa

A análise dos casos é feita tendo como ponto de partida o estudo das ações estratégicas formuladas pelas instituições.

No decorrer da dissertação, serão feitas referências ao processo de elaboração e implementação de estratégias (capítulo 3, seção 1), posto serem a origem de um modelo de gestão, porém sem o rigor que o tema estratégia requer, uma vez que, para efeito desta dissertação, estratégia é considerada como dado de entrada.

Escopo da Dissertação

Monitoramento Execução

Definição de metas Formulação de Ações

Estratégicas

Habilitadores

Adaptar

O quê Como Objetivos Mensuração dos

Resultados

Estratégia

Comunicação

Diagnóstico da situação dos casos

Questão 3 Questão 1

Questão 2

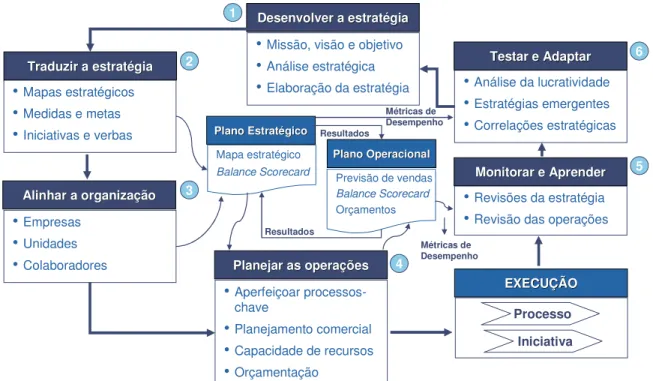

Figura 1 – Campo de Análise e Escopo

Fonte: O autor

Na figura 1 estão indicados onde são tratadas as respostas às questões 1 a 3 e representado o campo de análise e escopo desta dissertação (definido na área hachurada como demonstrado acima).

A figura 2 apresenta o modelo de gestão de desempenho, usando o referencial teórico desta dissertação, da formulação até o monitoramento e revisão (feedback). Observa-se na

•Missão, visão e objetivo •Análise estratégica •Elaboração da estratégia

Desenvolver a estrat

Desenvolver a estratéégiagia

•Mapas estratégicos •Medidas e metas •Iniciativas e verbas

Traduzir a estrat

Traduzir a estratéégiagia

•Empresas

•Unidades •Colaboradores

Alinhar a organiza

Alinhar a organizaççãoão

•Aperfeiçoar processos-chave

•Planejamento comercial •Capacidade de recursos

•Orçamentação

Planejar as opera

Planejar as operaççõesões

•Revisões da estratégia •Revisão das operações

Monitorar e Aprender

Monitorar e Aprender •Análise da lucratividade •Estratégias emergentes •Correlações estratégicas

Testar e Adaptar

Testar e Adaptar

Processo Iniciativa 1 2 3 4 6 5 Mapa estratégico Balance Scorecard Plano Estrat Plano Estratéégicogico

Previsão de vendas

Balance Scorecard Orçamentos Plano Operacional Plano Operacional Resultados Resultados Métricas de Desempenho Métricas de Desempenho EXECU

EXECUÇÇÃOÃO

Figura 2 – Modelo de Gestão de Desempenho

Fonte: Adaptado de Kaplan e Norton (2008)

1.3. Justificativa

O mundo contemporâneo atravessa um período de grandes transformações sociais, econômicas, políticas e culturais, exigindo que as instituições financeiras se posicionem cada vez mais competitivas nos mercados onde atuam, desenvolvendo estratégias, produtos e processos inovadores, asseguradas por meio de novas tecnologias e modelos de gestão que consigam responder rapidamente a essas mudanças, de forma dinâmica e menos burocrática.

A formulação de ações estratégias nos bancos exerce um papel central na preocupação da alta gestão, devido à sua importância para posicionar-se como um dos pilares na obtenção de vantagens competitivas sustentáveis.

ameaças com as quais a organização se confronta como as forças e fraquezas do seu micro-ambiente (KAPLAN; NORTON, 2001, PORTER, 2004).

Por conta disso, as ações estratégicas devem ser comunicadas, absorvidas, respiradas, vivenciadas. A formulação e a implementação da estratégia devem converter-se em processo contínuo e participativo (KAPLAN; NORTON, 2001).

É necessário comunicar tanto a estratégia como os processos e sistemas que contribuem para a sua implementação e que geram uma retroalimentação (feedback) sobre a

estratégia. A capacidade de executar ações estratégicas é mais importante do que a qualidade intrínseca da estratégia (KAPLAN; NORTON, 2001).

Segundo Prahalad e Hamel (2005), estratégia envolve muita transpiração, criar uma visão das oportunidades que seja atraente, o que requer envolver-se intelectual e emocionalmente, uma atitude contundente para interceptar o futuro. Não haverá uma estratégia eficaz se não houver uma implementação eficaz, na visão desses autores. É preciso haver capacidade de execução, para a organização alcançar seus objetivos.

Todavia, não há condições de executar a estratégia se ela for desconhecida. Uma estratégia eficaz exige que todos os empregados a compreendam e conduzam suas ações para contribuir para o seu êxito. Para reforçar esse aspecto, Kim e Mauborgne (2005, p. 163) afirmam que “se as pessoas não acreditarem que o desafio estratégico é superável, a execução da mudança torna-se improvável”.

2. METODOLOGIA

Este trabalho propõe-se a tratar a questão principal de forma teórica inicialmente e procurando formular no referencial disponível as bases de discussão conceitual, vinculadas às questões decorrentes e ao objetivo proposto, possibilitando aprofundar nas possíveis respostas ou inferências.

O que se espera de uma dissertação de mestrado profissional é, como afirmam Collis e Hussey (2005, p. 37), “uma exposição ordenada, crítica e ponderada do conhecimento ganho por meio dos esforços do aluno. Um retrospecto abrangente da literatura”.

Será utilizado como base da pesquisa o método de pesquisa exploratória (qualitativa), que tem como objetivo aprofundar o conhecimento de um determinado ponto crítico, comportamento ou fenômeno a fim de gerar novas questões para formular novas hipóteses que são a base do estudo (COLLIS; HUSSEY, 2005).

Esse método de pesquisa não busca estudar apenas o fenômeno, mas sim também entender o seu significado individual ou coletivo dentro do universo em que ocorre, assim deveremos chegar a conclusões que apresentem mais do que uma simples resposta a pergunta do caso, mas a indicações sobre o composto do comportamento das pessoas envolvidas no estudo.

O paradigma fenomenológico adequa-se ao propósito desta dissertação porque com ele é possível captar a essência dos fenômenos para abstrair conhecimentos e significados, possibilitando generalizar-se de um ambiente para outro descrevendo, entendendo e explicando (COLLIS; HUSSEY, 2005).

Yin (2005) considera que o estudo de caso é um modelo frequentemente utilizado para a pesquisa de teses e dissertações, em especial na ciência da administração.

Segundo o autor, o estudo de caso acrescenta duas fontes de evidências: observação dos acontecimentos que estão sendo estudados e entrevistas das pessoas neles envolvidas. O diferencial deve ser a capacidade do pesquisador em lidar com uma ampla variedade de evidências como documentos, entrevistas e observações.

Yin (2005) pondera que estudos de caso, da mesma forma que os experimentos podem ser generalizáveis a proposições teóricas. O objetivo deve ser fazer uma análise “generalizante” e não “particularizante”.

Yin (2005, p. 33) afirma que “a pesquisa de estudo de caso inclui tanto estudos de caso único quanto de casos múltiplos”, duas variantes de projetos de estudo de caso.

Para o autor há pelo menos cinco aplicações diferentes para estudos de caso: 1. explicar supostos vínculos causais em intervenções da vida real; 2. descrever uma intervenção e o contexto na vida real em que ela ocorre; 3. ilustrar certos tópicos dentro de uma avaliação;

4. explorar situações nas quais a intervenção que está sendo avaliada não apresenta um conjunto claro e simples de resultados;

5. ser o estudo e um estudo de avaliação (“meta avaliação”).

Esta dissertação adotou o estudo de caso múltiplo, que se caracteriza por ser explanatório, como se caracterizam casos em que a teoria existente é usada para explicar o que está acontecendo.

Também, haverá uma pesquisa de dados primários junto as duas instituições financeiras objeto de estudo com entrevistas em profundidade com os executivos-chave e/ou gerentes dos departamentos de gestão de desempenho, além do levantamento da história, desenvolvimento financeiro e do modelo de gestão utilizado para administrar as ações estratégias no período de 2000 a 2008, a fim de apresentar a diferença entre as expectativas que atingiram uma posição de maturidade esperada pelos envolvidos no segmento em que atuam, e do próprio modelo de gestão usado por essas instituições.

As instituições financeiras escolhidas para os estudos de casos são consideradas líderes nos mercados onde atuam. No mercado local ambas possuem posição de destaque e atualmente são consideradas entre as três maiores atuando no Brasil.

Ainda durante os contatos preliminares mantidos foi possível identificar várias características emblemáticas para os propósitos da dissertação. Os bancos haviam passado por um período de consolidação de aquisições recentes feitas no mercado brasileiro, e apresentavam alguns desafios relacionados com o processo de gestão de desempenho existente. Era uma oportunidade que poderia servir como um caso típico para o objetivo definido nesta dissertação, como se confirmou posteriormente.

Foram feitas investigações preliminares para verificar o contexto dessas instituições, precedidas da revisão da literatura para apoiar a articulação teórica, e sua possível aplicação ao objeto de estudo, assim como para obter a contribuição e o apoio das instituições e das pessoas envolvidas.

Yin (2005, p. 39) pondera que “articular a teoria sobre o que está sendo estudado ajuda a operacionalizar os projetos de estudo de caso e a deixá-los mais explícitos”.

analítica, em que se utiliza uma teoria previamente desenvolvida como modelo que serve de comparação com os resultados empíricos decorrentes do estudo de caso (YIN, 2005).

Nos estudos de caso, em função do tempo disponível do pesquisador e dos pesquisados, foram realizadas nesta dissertação entrevistas abertas com profissionais dos bancos objeto do estudo, gravadas em áudio e utilizados documentos fornecidos pelas instituições financeiras, disponibilizados para uso.

Tellis (1997) faz menção às entrevistas como uma das mais importantes fontes de informação de estudos de caso, e entre elas inclui-se as entrevistas abertas, em que os principais entrevistados são convidados a comentar sobre determinados eventos, podendo propor soluções ou fornecer uma visão sobre os eventos.

As entrevistas foram feitas com o superintendente de gestão estratégica do segmento Varejo do Santander, responsável direto pelo processo de implementação do modelo de gestão desse segmento, e com o superintendente de desenvolvimento comercial do banco Itaú, responsável pelo programa AGIR, (Ação Gerencial Itaú para Resultados), programa esse que procura assegurar que os funcionários do banco estejam alinhados com suas diretrizes e diretamente ligado a mensuração de resultados de toda a rede de atendimento do segmento Varejo Pessoa Física.

As entrevistas abertas foram adotadas para tornar a conversa mais fluida e menos formal e com isso poder observar melhor a comunicação não verbal, além de aumentar a proximidade com os entrevistados.

Apenas para orientar e organizar as entrevistas, foi elaborado um questionário de 24 questões, apresentadas no apêndice B. Porém, as entrevistas foram orientadas mais em função de tópicos do que propriamente com resposta integral às questões.

elas estariam atingindo seus objetivos e ocorrendo como havia sido planejado, atribuindo um percentual de 0% a 100%, sendo 100% o grau máximo em que as ações estratégicas teriam ocorrido ou estariam acontecendo plenamente conforme o esperado.

Após obter as respostas dos entrevistados os dados foram tabulados e transformados em percentual para verificar a aplicação do modelo vigente e então poder comparar com a evolução das ações estratégicas como percebido pelo entrevistado. Os dados e os comentários pertinentes estão demonstrados no capítulo 5, seção 5.

2.1. Estrutura do trabalho

Esta dissertação segue uma estrutura analítica linear, partindo do tema estudado e de uma revisão da literatura existente e importante para sua compreensão, e a partir daí fazer a análise dos métodos utilizados nos estudos de caso, obtendo as conclusões e implicações a partir das descobertas (YIN, 2005).

3. REVISÃO DA LITERATURA

3.1. A estratégia e seus meandros

1. Estratégia, onde tudo começa

O objetivo desta seção é fazer uma revisão teórica do papel da estratégia (o que ela é e o que representa dentro das organizações, sua importância como ferramenta para antecipar o futuro e a complexidade envolta do tema), a partir da pesquisa na literatura.

A análise da estratégia em si é um campo vasto de exploração, porém, não faz parte do objetivo desta dissertação. Interessa a esta dissertação observá-la como a gênese, e porque não dizer um dos objetivos principais, dos modelos de gestão.

2. O que a estratégia representa

Mais importante do que definir-se estratégia é saber o que ela representa para as organizações, para depois discutirmos alguns aspectos importantes como, de que forma as estratégias são geradas, implementadas e monitoradas, e como isso é determinante para o sucesso das organizações em atingirem seus objetivos.

Estratégia associa-se a questões relevantes como metas de longo prazo, planos, políticas e decisões que os bancos precisam tomar e que determinarão seu sucesso ou fracasso, para atingir a um ou mais objetivos organizacionais (BESANKO et al., 2006; MORRIS, 2005).

Para Porter (2004), estratégia representa a resposta da empresa às forças competitivas, uma combinação das metas (fins) que a empresa busca com as políticas ou processos (meios), pelos quais ela busca alcançar seus objetivos.

Segundo Porter (2004), estratégia é resultante de quatro fatores que determinam como a empresa pode alcançar seus objetivos, seus pontos fortes e fracos (seu perfil de ativos e qualificações), as ameaças e oportunidades da indústria (seu meio competitivo), as expectativas da sociedade (política governamental, interesses sociais, etc.) e os valores pessoais dos principais executivos.

Segundo Kaplan e Norton (2004) a estratégia de uma organização descreve como ela pretende criar valor para seus acionistas, clientes e cidadãos, e deve contemplar em sua formulação, orçamento, desenvolvimento e execução, o alinhamento dos ativos intangíveis da organização (os quais representam mais de 75% de seu valor, conforme os autores). As informações mais importantes a respeito dos bancos não estão nos balanços. Ou seja, mesmo que o departamento de crédito decidisse a concessão do empréstimo desde a análise dos três últimos balanços, o que não se pode deixar de considerar é o que o banco guarda sob os números: caráter, competência e educação dos gestores, responsabilidade social, lealdade, transparência, dentre outros. Hoje já se sabe que sem pisar o “chão da fábrica”, e conhecer os fatos que não estão nos balanços, nenhum banco será capaz de tomar decisões inteligentes.

Para os autores, a estratégia faz parte de “um processo contínuo lógico que movimenta toda a organização desde a declaração de missão de alto nível até o trabalho executado pelos empregados da linha de frente e de suporte” (KAPLAN; NORTON, 2004, p.34).

Devido a isso, a implementação da estratégia restringe-se por indisponibilidade de orçamento, comprometendo sua eficácia. Organizações orientadas para a estratégia, como pregam os autores, devem considerar os recursos humanos e financeiros requeridos para o desenvolvimento da estratégia em seus planos e orçamentos organizacionais.

“O alinhamento das estratégias aos alvos, às iniciativas e aos orçamentos coloca a organização em movimento. O desempenho, então, deve ser monitorado e orientado para fechar o loop de feedback, alimentando a formulação da estratégia.” (KAPLAN; NORTON,

2001, p. 315).

3. Por que as organizações dão tanta importância ao tema estratégia?

Tratar da estratégia da organização é o mesmo que tratar do futuro dela, no modo como ela deverá organizar seus recursos, seus ativos tangíveis e intangíveis, como ela irá alinhar seus empregados e suas unidades de negócio para alcançar seus objetivos propostos (PRAHALAD; HAMEL, 2005, KAPLAN; NORTON, 2001).

Tratar da estratégia é tratar do papel importante exercido pela liderança enquanto agentes de processos de mudança e enquanto motivadores que direcionam seus colaboradores a atingirem os objetivos estipulados pela organização, em um processo dinâmico de criação de experiências, aprendizagem, e adaptação (KAPLAN; NORTON, 2001, 2004; KOTTER, 1997; KIM; MAUBORGNE, 2005).

No mundo da co-criação de valor como vêem os autores, a base de valor desloca-se de produtos para experiências; a influência do consumidor espalha-se pela cadeia de valor (em pesquisa e desenvolvimento, projetos, fabricação, logística e serviços), os conflitos com o cliente tornam-se mais visíveis e possíveis de serem mais bem resolvidos, empresa e cliente co-criam valor em pontos de interação, evitando pensar e agir de maneira unilateral.

A competição pelo futuro é, portanto, uma competição pela participação nas oportunidades, e não pela participação no mercado. É uma competição pela maior participação nas oportunidades futuras potencialmente disponíveis, dentro de uma ampla gama de oportunidades.

Outros autores fazem referência a necessidade de cuidar da implantação da estratégia, como forma de assegurar oportunidades para as empresas alcançarem seus objetivos (HITT et al., 2005; PARMENTER, 2007; JENSEN; SAGE, 2000; KAPLAN; NORTON, 2001).

Hitt, Ireland e Hoskisson (2005) ressaltam a importância de uma bem sucedida implementação de estratégia para gerar valor, uma vantagem competitiva sustentável, que outras empresas não conseguem reproduzir ou acreditam ser muito dispendioso imitá-la.

Parmenter (2007, p. 19) concorda nesse ponto sustentando que “o sucesso de uma mudança estratégica depende muito de como a mudança é introduzida e implementada, mais que o mérito da própria estratégia.”

Jensen e Sage (2000) seguem a mesma direção e complementam a importância da implementação da estratégia afirmando que a execução deve ser um processo de melhoria altamente estruturado, requerendo um esforço sistemático envolvendo toda a organização de forma ativa.

necessários sistemas ou modelos para buscar a eficácia e a efetividade em tomarem-se medidas de ajuste quando necessárias (FISCHMANN; ZILBER, 1999).

Conforme Prahalad e Hamel (2005), para ter lugar no futuro, a empresa precisa ter uma abordagem holística e pensar diferente sobre o significado de competitividade, o significado da estratégia e o significado das organizações.

4. Da formulação a implantação de ações estratégicas, um longo e complexo caminho

Uma administração eficaz e competente deve analisar a fundo o que se espera de uma decisão ou de uma ação e comparar os resultados advindos dessa ação com as expectativas criadas inicialmente. Em 90% das vezes, conclui-se que os resultados não corresponderam às expectativas, porque a maioria das administrações gasta muito tempo realizando estudos para tomar uma decisão e depois esquece tudo (DRUCKER, 2005).

Então, conhecimento do mercado, definição da estratégia, gestão dos recursos internos, e implementação da estratégia e um sistema de gestão que permitam avaliar o desenvolvimento do plano de mudanças da organização, devem fazer parte do mesmo roteiro que liga a organização, e alinha suas competências internas e seus recursos ao seu futuro pretendido.

Uma gestão empenhada em obter um desempenho excelente precisa atender, em todas as dimensões, a três mercados: o mercado de seus bens e serviços, o mercado de seus postos de trabalho e o mercado de seu dinheiro, de capitais (DRUCKER, 2005).

A implementação da estratégia exige o alinhamento de todas as unidades de negócio, das unidades de apoio e de seus colaboradores com a estratégia, através do envolvimento de uma equipe executiva, comprometida ativamente com o desenvolvimento da estratégia, liderando e motivando o trabalho em equipe para prover as mudanças necessárias. Da mesma forma depende do conhecimento efetivo do ambiente interno da organização e das necessidades de melhoria (KAPLAN; NORTON, 1997, 2001).

A sinergia entre departamentos e/ou unidades de negócio, impõe-se como a meta mais abrangente de um projeto organizacional, em que formulação e implementação da estratégia convertem-se em um processo contínuo e participativo, apoiado em uma linguagem apropriada para comunicar estratégia, processos e sistemas, contribuindo para implementação da estratégia e possibilitando gerar feedback sobre a estratégia.

Para Hayes e Wheelright (1984)1 estratégia envolve atividades em um horizonte temporal dilatado, tanto quanto ao tempo necessário para realizar essas atividades quanto ao tempo necessário para observar seu impacto, que deverá ser significativo. Assim, para uma estratégia a organização deverá concentrar a atividade, o esforço, ou a atenção em um leque bastante reduzido de atividades.

Para Barney (1991) uma empresa tem vantagem competitiva quando implementa uma estratégia para criar valor que não pode ser simultaneamente implementada pelos seus concorrentes, atuais e potenciais, ou estes são incapazes de duplicar os benefícios da estratégia adotada.

Segundo o autor, a fonte de vantagens competitivas concentra-se em fatores internos à empresa, e nas competências desenvolvidas e controladas pela organização.

1 Hayes e Wheelright (1984) afirmam que é a filosofia da empresa, entendida como um conjunto de princípios

orientadores e atitudes que ajudam a comunicar seus objetivos, que dá significado à vida profissional

Assim, o estudo da literatura sobre a estratégia revela a necessidade de ter uma visão holística da empresa e do seu contexto para definir ações estratégicas que traduzam a busca pelos objetivos da empresa.

5. Os desafios envolvidos na gestão estratégica

Para Barnat (2008) a gestão estratégica é um termo que vai da definição da missão e dos objetivos de uma organização, dentro do contexto do seu ambiente externo, até estabelecer uma direção organizacional, formular e implementar a estratégia, avaliar e monitorar a estratégia, num processo contínuo e dinâmico, alinhando a organização na busca dos seus objetivos.

Para serem bem sucedidas em sua evolução, as organizações devem preocupar-se não somente com a administração eficiente de suas operações internas, mas também com o ambiente nos quais se inserem, devendo buscar em conseqüência, além do alinhamento correto da organização com o seu ambiente, serem capazes de responder às alterações do mesmo, de forma ágil e flexível.

A organização precisa estar constantemente e coerentemente alinhada com o seu ambiente (clientes, fornecedores, legislação, evolução tecnológica, entre outros) e construir cenários consistentes para projetar seu futuro.

Essa característica especial vivida pela pressão do mercado financeiro aumenta a responsabilidade das decisões e a demanda por um alinhamento e um monitoramento mais eficaz da estratégia, que conduza a empresa a atingir seus objetivos.

Um mercado extremamente dinâmico demanda agilidade e flexibilidade como diferenciais competitivos para o atendimento das exigências desse mercado, a necessidade de instrumentos de gestão mais eficientes para obter um desempenho superior aos concorrentes e para entregar valor ao cliente mantendo sua lealdade ou ainda ampliando a fatia que lhe cabe no orçamento dos clientes.

3.2. Gestão de desempenho, o suporte crucial a uma execução estratégica adequada

Guimarães (2001) sugere o desenvolvimento de um modelo integrado de gestão de desempenho, como um processo formado por três etapas (planejamento, acompanhamento e avaliação, sequenciais e interdependentes), que sustenta a necessidade da empresa em desenvolver um sistema mais amplo de gestão de desempenho, em nível organizacional, e não apenas individual.

É através de mecanismos de avaliação de desempenho, em seus mais diversos níveis, que o autor sugere avaliar o resultado do trabalho individual e corporativo, enquanto orientado à missão, visão e objetivos macro que buscam a sustentabilidade da organização.

Smith e Martin (2003) analisando a necessidade de uma orientação voltada a processos, obtendo controle e otimização dos processos de negócio, sugerem quais deveriam ser os princípios fundamentais de uma gestão de desempenho:

b. Qualidade: desenvolver a capacidade de melhorar continuamente a qualidade de processos, relacionamentos, e produtos ou serviços maximizando o valor de recursos e bens;

c. Valor: como conseqüência, obter a capacidade de criar e gerir ativos das empresas para aumentar a produção e entregar ROI (return on investment) de longo prazo maximizando o retorno dos interessados.

Para Armstrong (2000), a gestão de desempenho pode ser definida como um processo sistemático voltado para melhorar o desempenho organizacional através do desenvolvimento de equipes e indivíduos. É um meio de conseguir melhores resultados da empresa, equipes e funcionários, entendendo e gerenciando o desempenho através da definição de objetivos planejados e acordados com os funcionários, e competências exigidas.

Armstrong e Baron (1998) enfatizam que a natureza estratégica da gestão de desempenho é focada no aumento da eficiência das organizações através da melhoria da performance dos seus funcionários e do desenvolvimento das capacidades de contribuição das equipes e dos indivíduos.

Para Luecke (2006), a gestão de desempenho é um sistema de gestão composto de diversas atividades que incluem definição de objetivos, observação de mudanças, motivação, avaliação e desenvolvimento do colaborador. Estas atividades, que envolvem chefes e subordinados são cíclicas e contínuas.

Autor Definição

Lockett (1992) Desenvolvimento de indivíduos com

competência e comprometimento, trabalhando para o alcance de objetivos significativos e compartilhados dentro de uma organização que apóia e encoraja realização destes.

Mohrman e Mohrman (1995) Gestão de desempenho é a gestão do

negócio.

Walters (1995) É o processo de direcionar e apoiar as

pessoas a trabalharem tão eficazmente e eficientemente quanto possível de maneira alinhada com as necessidades da

organização.

Armstrong e Baron (1998) É uma abordagem estratégica e integrada

para entregar sucesso sustentável para as organizações, melhorando o desempenho das pessoas que trabalham nela e

desenvolvendo as competências das equipes e indivíduos.

Quadro 1 – Definições para Gestão de Desempenho Fonte: Adaptado de Armstrong (2000)

Outros autores colocam os interesses dos indivíduos um pouco mais em evidência na definição da gestão de desempenho. Como Roberts (2001), por exemplo, que define a gestão de desempenho de maneira mais ampla, envolvendo os objetivos da organização, dos departamentos, das equipes, dos indivíduos, o uso de sistemas de avaliação de desempenho, estratégia de recompensas adequadas, treinamento e desenvolvimento,

feedback, comunicação, coaching, planejamento de carreira individual, mecanismos para o

monitoramento da eficiência dos sistemas de gestão de desempenho e a gestão cultural.

Após concluir as principais preocupações no processo de gestão de desempenho, serão detalhados os elementos que compõem o processo de gestão de desempenho, tomando-se por base o modelo adaptado de Kaplan e Norton (2008), apresentado na figura 2 (página 19).

3.3. Sistema de indicadores de desempenho

O objetivo desta seção é analisar a contribuição trazida por diversos autores para analisar o sistema de indicadores de desempenho, cuja contribuição para o tema tratado nessa dissertação é de grande importância, tanto por permitir monitorar quanto por oferecer a oportunidade de retroalimentar o modelo de gestão corrigindo desvios e reorientando ações.

Segundo Barnat (2008), as últimas etapas de um processo de gestão de desempenho são avaliação e controle. Todas as estratégias sujeitam-se a serem alteradas, uma vez que os fatores internos e externos estão em constante mutação, portanto, é preciso verificar continuamente se a estratégia adotada conduz à realização dos objetivos da organização.

O sistema de indicadores afeta o comportamento das pessoas dentro e fora da empresa. Para exercer essa influência são necessários sistemas de gestão e medição de desempenho que estejam apropriadamente conectados às estratégias e competências da organização (KAPLAN; NORTON, 1997).

A literatura acadêmica destaca o papel e a importância das medidas de desempenho para buscar o foco de pessoas e recursos na direção desejada. Como determinar quais informações medidas são críticas e por isso devem ser mensuradas, como identificar quando, quanto e como medir, são fatores críticos de sucesso para o sistema de indicadores. O tempo é o maior aliado de uma ação eficaz do sistema de indicadores.

Ford e Evans (2000) ressaltam a importância da estratégia e das medidas de desempenho, inclusive analisando não mais somente a qualidade em si, mas também a qualidade dos planos de desempenho das empresas, reforçando a preocupação das empresas em incluírem níveis e tendências de concorrentes.

Ter informações sobre o desempenho organizacional, concorrentes e outros fatores do ambiente empresarial é essencial para a competitividade organizacional (JENSEN; SAGE, 2000). A definição de um sistema de medições bem feito, e alinhado à estratégia é crucial para as empresas, oferecendo-lhes a oportunidade de alinhar pessoas e organização, ação e objetivos, em direção ao futuro.

Neely et al. (2002) concordam com a necessidade de alinhar medições e estratégias. Para os autores, quando há medidas coerentes com as estratégias da organização, elas encorajam comportamentos compatíveis com a estratégia. Assim, a escolha de medidas adequadas oferece não apenas um meio de comunicar a estratégia, mas também um meio de favorecer sua implementação.

desempenho é importante aos gestores para controlar o desempenho dos sistemas sob sua responsabilidade.

Porém é importante evitar-se cair na tentação de cometer excessos na criação de medidas de desempenho desnecessárias que apenas trazem complexidade ao processo correndo o risco de provocar desvios de foco.

Quando as organizações são inundadas com métricas e dão importância indistinta a elas, torna-se difícil analisar os dados decorrentes e identificar o que é realmente importante para avaliar o progresso organizacional (FROLICK; ARIYACHANDRA, 2006).

Daí ser importante um bom planejamento do sistema de indicadores aliado ao planejamento das ações estratégicas. Nesse contexto o sistema de indicadores tem sua origem no próprio planejamento da implementação da estratégia em uma relação simbiótica.

É no detalhamento do plano estratégico, na realização do orçamento para especificar os recursos que deverão ser alocados, para atingir as metas da organização, e que objetivos a empresa pretende atingir, que se desenvolve um programa de ação para se conduzir a estratégia empresarial, exigindo o alinhamento de cada unidade de negócios ao processo de planejamento.

Gregory (2004)2 apud Frolick e Ariyachandra (2006), considera que métricas chaves de desempenho podem apoiar as unidades funcionais para manter o foco corporativo, evitando sobreposições, ou excessos na sua utilização e servindo ao alinhamento das unidades de negócio em relação à estratégia.

Frolick e Ariyachandra (2006) complementam afirmando que o sistema de medições apóia a empresa para atingir seus objetivos, fornecendo meios para avaliar se suas

2 Gregory, M. (2004). Keys to successful performance management: getting past the excitement of technology

operações estão alinhadas com a estratégia definida pela organização, traduzindo-as em resultados.

Coletar e relatar as informações relevantes de forma precisa, e no tempo certo é um grande desafio. Identificar informações relevantes, definir quando e quanto medir, coletar e processar informações, garantindo-lhes segurança e, permitir uma adequada comunicação dentro da organização são fatores críticos para um bom sistema de medidas de desempenho.

Durante o planejamento ou elaboração da estratégia, já se torna possível definir quais direcionadores de valor serão necessários para atingir a estratégia e que métricas, decorrentes dos direcionadores de valor e que possam monitorar a gestão ou a implementação da estratégia, deverão ser geradas para medir o desempenho empresarial em direção à estratégia definida.

Porém, é preciso cuidar para que as métricas de desempenho não sejam exclusivamente financeiras, como ocorre nos sistemas tradicionais de medição do desempenho, para não limitar o alcance da análise. Kim e Mauborgne (2005) chamam a importância de concentrar-se no panorama geral, e não apenas em números, para realmente criar valor.

Há várias formas de medir o desempenho, e o mais apropriado é escolher uma forma simples, acessível, possível de ser transmitida e entendida, sem limitar-se a indicadores financeiros existentes que podem não refletir adequadamente a estratégia empresarial, devido ao seu viés de procurar retornos rápidos e a curto prazo.

Para os autores, desenvolver um sistema adequado de mensuração demanda mapear os processos, identificando-se quais são as seqüências de atividades e seus principais agentes.

Segundo Jensen e Sage (2000), um sistema de gestão pode ser utilizado para apoiar e visualizar a organização como um sistema em evolução dinâmica e adaptativa, identificando metas e objetivos através da estrutura organizacional e especificando quais informações organizacionais são necessárias para o desempenho da gestão, qual infra-estrutura adequada de informações suporta a utilização de um sistema de medição de desempenho.

Para os autores, a execução deve ser um processo de melhoria altamente sistemático e estruturado, envolvendo ativamente toda a organização. Cada organização deve reunir informações quantitativas, sobre seu desempenho, e qualitativas, sobre o desempenho dos concorrentes e do ambiente em que a organização se insere, utilizando-as para avaliar o seu próprio desempenho, em relação a outras organizações, a fim de identificar áreas para melhoria interna, formular planos integrados de melhoria, e avaliar seus progressos.

Corrêa e Corrêa (2006) chamam a atenção de que o avanço das medidas de desempenho e a criação do sistema de indicadores têm levado as empresas a se dedicarem incisivamente em melhorar sua produtividade através de, por exemplo, programas de qualidade total, produção enxuta, just-in-time e manufatura de classe mundial,

benchmarking, entre outras.

Para Corrêa e Corrêa (2006, p. 159), a medição de desempenho pode ser definida como “o processo de quantificação da eficiência e da eficácia das ações tomadas por uma operação”, ou ainda como “métricas usadas para quantificar a eficiência e a eficácia de ações”.

propósitos centrais: primeiro, como parte integrante do ciclo de planejamento e controle, fornecendo os meios para a captura de dados sobre desempenho que apóiam a tomada de decisões e; segundo, influenciando os comportamentos desejados nas pessoas e nos sistemas de operações.

Corrêa e Corrêa (2006) ponderam que para uma medida de desempenho adequada é preciso que ela seja derivada da estratégia, que seja simples de entender e usar, relevante, objetiva não apenas opinativa, claramente definida, com impacto visual e que permita prover feedback.

Neely et al. (2002), também concordam que tradicionalmente medidas de desempenho e medição têm sido consideradas como um meio de acompanhamento dos resultados obtidos, para analisar os progressos feitos e identificar áreas de melhoria.

Porém, os autores reforçam um papel adicional e ainda mais importante, sugerindo que medidas de desempenho sejam usadas para clarificar, comunicar e conduzir uma estratégia, apoiando e verificando como se dá a implementação de estratégia.

Além disso, é importante adicionar que melhorias de desempenho atuam na motivação dos funcionários, portanto, é preciso que as empresas reservem algumas medidas para obter melhorias, com foco no curto prazo, e que valorizem as pessoas quando houver conquistas de curto prazo, como forma de incentivar e inspirar a obtenção de novas metas e metas de longo prazo.

A conquista de metas de curto prazo é o elixir que cura as resistências para mudança, impostas pelo padrão até então existente. Para mudar é preciso ter disposição e incentivos que encorajem um comportamento aderente.

perder o impulso e a força. Sem vitórias de curto prazo corre-se o risco de que muitos funcionários desistam, resistam ou deixem de aderir à mudança.

Para obter uma transformação de sucesso, os gestores devem estabelecer metas no sistema de planejamento que possam ser mensuradas e procurar ativamente obter nítidas melhorias de desempenho. O autor sugere a premiação das pessoas envolvidas com reconhecimento, promoções ou mesmo dinheiro, ao superarem as metas, como forma de incentivo e recomendação a possíveis projetos futuros de transformação, todavia tomando o cuidado de não declarar vitória prematuramente.

A maioria das organizações atualmente tem algum tipo de medição de desempenho e sabem de alguma forma de sua importância, posto que não se gerencia aquilo que não se mede (KAPLAN; NORTON, 1997).

Porém um dos problemas é cair na tentação de extrapolar e usar exageradamente medidas de desempenho dando espaço a iniciativas bottom-up (de baixo para cima) sem

considerarem-se os objetivos estratégicos da organização, confundindo indicadores de desempenho com indicadores chaves de desempenho ou indicadores de desempenho de resultado (PARMENTER, 2007).

Parmenter (2007) sugere utilizar um sistema 10-10-80, ou seja, 10 indicadores chaves de resultado (KRIs, key result indicators), 10 indicadores chaves de desempenho (KPIs, key

performance indicators), 80 indicadores de desempenho (PIs, performance indicators),

como forma de manter a atenção concentrada nos itens realmente críticos à empresa (para indicadores chaves) e nos pontos de melhoria de processos (normalmente, indicadores de desempenho).

A menção a KPIs, KRIs e PIs feita por Parmenter (2007) é uma ressalva feita pelo

autor porque poucas organizações verdadeiramente acompanham corretamente os KPIs, ou

O autor faz uma distinção clara, definindo três tipos de medidas de desempenho, em substituição aos termos indicadores de resultado (lag indicators) indicadores de

desempenho (lead indicators), como usados, por exemplo, por Kaplan e Norton (1997) por

acreditar que os termos lag e lead não oferecem uma maneira útil de definirem-se medidas

de desempenho:

a. KRIs: indicadores chaves de resultado, que dizem o que tem sido feito em uma perspectiva;

b. PIs: indicadores de desempenho, que dizem o que deve ser feito ou o que fazer;

c. KPIs: indicadores chaves de desempenho que dizem o que fazer para aumentar o desempenho dramaticamente.

A distinção entre os vários tipos de indicadores é importante porque classifica o objetivo da medida, ao que ela se propõe, para que foi criada e o que se pretende medir e atingir.

3.4. Balanced Scorecard

Kaplan e Norton, por meio do seu artigo publicado em 19923 deram notoriedade ao chamado Balanced Scorecard (BSC), a partir dos trabalhos iniciados pelo Instituto Nolan Norton para encontrar um novo modelo de medição de desempenho (Kaplan e Norton, 1997). Desde então, houve um grande aumento da popularidade e do interesse pelo método, reforçado pela publicação do seu primeiro livro sobre o tema4.

Muitas organizações afirmam ter um Balanced Scorecard, apenas porque utilizam

medidas financeiras e não financeiras. Todavia, isso por si só não implica dizer que

3 O primeiro trabalho publicado sobre o assunto por Kaplan e Norton foi The Balanced Scorecard – Measures

That Drive Performance – Harvard Business Review (jan-fev/1992).

4 The Balanced Scorecard (1996) – Harvard Business School Press, traduzido para a versão brasileira como A

utilizem corretamente os indicadores, que tais medidas (financeiras e não financeiras) sejam qualificadas como Balanced Scorecard, que captem grande parte do valor criado ou

destruído pelas ações dos executivos, que se alinhem com sua estratégia ou mesmo que a retroalimentem (KAPLAN; NORTON, 1997, 2001a, PARMENTER, 2007, WIREMAN, 2005).

Kaplan e Norton (2001) criticam a gestão baseada exclusivamente em mensurações de desempenho de resultados financeiros, através de indicadores como resultado operacional, por exemplo, apontando falhas na falta de comunicação destes com outros aspectos internos que criam valor para a empresa agrupados nas demais perspectivas analisadas pelo modelo (cliente, processos de negócio internos e aprendizado e crescimento).

Agregar outras perspectivas não financeiras, como proposto pelos autores, comunica à organização o que é relevante, e ajuda a empresa a convergir o foco para o futuro.

Knuckey e Johnston (2002) convergem nesse ponto, e resumem as limitações trazidas pelo uso exclusivo de medidas tradicionais de desempenho financeiro, que falham porque são:

a. métricas menos desenvolvidas de desempenho passado. Coletar e manipular dados financeiros pode levar tanto tempo que se torna ineficaz para uma rápida e efetiva tomada de decisão;

b. pouco relevantes para a prática - ao tentar quantificar o desempenho e a melhoria de outros esforços (por exemplo, satisfação dos clientes) em termos financeiros, são insuficientes na determinação da origem desse impacto, não chegando ao âmago da questão;

d. de relevância limitada para encontrar oportunidades de melhoria - resultados financeiros fracos podem indicar a existência de problemas, mas não oferecem perspectivas sobre as fontes de problemas ou as oportunidades de melhoria; e. pouco relevantes para os clientes - informações financeiras não provém do

cliente e não incidem sobre as necessidades do cliente;

f. sistemas de medição de desempenho financeiro normalmente desconhecem as necessidades reais do cliente;

g. focadas no curto prazo - incentivam os gestores de muitas medidas financeiras a adotarem perspectivas de curto prazo, por exemplo, adiamento de investimentos de capital, desenvolvimento de produtos ou manutenção de equipamentos.

O balanced scorecard como descrito por Kaplan e Norton (1997; 2001) deriva da

estratégia organizacional e a deixa transparecer através do monitoramento de seus objetivos e medidas, traduzindo-se como um sistema de gestão baseado em indicadores que avaliam e mensuram o desempenho, traduzem a missão e a estratégia em objetivos e medidas organizados, e convertem-se em um referencial organizacional do sistema gerencial estratégico.

Com isso, atendem à necessidade de convergência com o futuro e com o alinhamento da empresa para atingir os objetivos propostos pela estratégia organizacional, indo além da análise tradicional dos relatórios contábeis (que resumem o desempenho da empresa na linha do resultado) ao utilizar-se da mensuração de indicadores organizados em quatro perspectivas:

a. financeira – estratégia de crescimento, rentabilidade e risco, sob a perspectiva do acionista;

b. clientes – estratégia de criação de valor e diferenciação, sob a perspectiva do cliente;

d. aprendizado e crescimento – prioridades para o desenvolvimento de clima propício à mudança organizacional, à inovação e ao crescimento.

Na figura a seguir podemos observar relação entre estratégia e indicadores, comentada acima, dentro de uma perspectiva do modelo Balanced Scorecard.

Descreve o movimento da organização da posição atual para uma posição futura desejável, mas incerta

Envolve dois temas:

Crescimento e Produtividade

Descreve a proposição de valor, como a empresa se diferencia dos concorrentes, para atrair, reter e aprofundar o

relacionamento com clientes almejados

Define as atividades necessária à proposição de valor para os clientes e ao desenvolvimento da diferenciação em

relação aos concorrentes

A Estrat

A Estratéégiagia

Perspectiva Financeira Perspectiva Financeira

Quais são os objetivos financeiros de crescimento e produtividade? Quais são as

principais fontes de crescimento?

Perspectiva Financeira Perspectiva Financeira

Quais são os objetivos financeiros de crescimento e produtividade? Quais são as

principais fontes de crescimento?

Perspectiva de Clientes Perspectiva de Clientes

Quais são os clientes-alvo que gerarão crescimento de receita e possibilitarão um mix

mais rentável de produtos e serviços?

Perspectiva de Clientes Perspectiva de Clientes

Quais são os clientes-alvo que gerarão crescimento de receita e possibilitarão um mix

mais rentável de produtos e serviços?

Descreve a infra-estrutura organizacional (habilidades, capacidades e conhecimentos dos colaboradores, tecnologias, clima e ambiente) para executar os processos

de forma inovadora e diferenciada Perspectiva Interna

Perspectiva Interna

Para satisfazer os clientes, em que processos devo ser excelente?

Perspectiva Interna Perspectiva Interna

Para satisfazer os clientes, em que processos devo ser excelente?

Aprendizado e Crescimento Aprendizado e Crescimento

Quais as competências internas e a infra-estrutura que precisamos para realizar a visão?

Figura 3 – Perspectivas do Balanced Scorecard Fonte: Adaptado Kaplan e Norton (2001)

Com isso, o Balanced Scorecard preserva os indicadores financeiros como a síntese

final do desempenho gerencial e organizacional, atendendo às expectativas da alta gestão das organizações, porém endereça outras questões igualmente importantes e críticas para a empresa atingir o futuro esperado e para poder monitorar o processo de criação de valor.

Assim, com o Balanced Scorecard é possível combinar, por exemplo, medidas para

Certamente a combinação de medidas financeiras e não financeiras, como propõe o

balanced scorecard, representa um equilíbrio maior e oferece maior possibilidade de

análise do que utilizar unicamente medidas financeiras (KAPLAN; NORTON, 2001a).

Kaplan e Norton (1997) ressaltam que o seu método motiva todos os executivos e funcionários na implementação com sucesso da estratégia da sua unidade de negócios, a partir da tradução da estratégia em indicadores, utilizando medidas integradas (financeiras e não financeiras) que transmitem objetivos e metas e em vista disso apóiam a execução da estratégia.

Para os autores, a comunicação da estratégia através de sistemas de mensuração chama a atenção de executivos e funcionários para os vetores críticos, e ainda, alinham investimentos, iniciativas e ações necessárias à realização de metas estratégicas. Assim, o

balanced scorecard, como um modelo holístico da estratégia, pode mostrar a todos na

organização como contribuir para o sucesso da empresa na realização dos seus objetivos estratégicos, otimizando o desempenho individual e dos departamentos.

O método Balanced Scorecard desenvolvido pelos autores considera uma

combinação equilibrada de medidas de resultado e medidas de desempenho (indicadores de tendência), que comunicam como os resultados são alcançados.

Para Kaplan e Norton (1997) o que possibilita a integração do Balanced Scorecard à

sua estratégia da empresa são seus vetores de desempenho, as relações de causa e efeito, estabelecidas entre a ação e o seu resultado decorrente, e a relação que cada ação integrada guarda com os resultados financeiros da empresa.

O Balanced Scorecard utiliza-se de drivers (direcionadores) para a realização dos

A proposição de valor na perspectiva do cliente, os processos verificados na perspectiva interna, e os componentes inclusos na perspectiva do aprendizado e crescimento tornam-se fundamentais tanto para a estratégia em si, quanto para os resultados que a estratégia pretende alcançar (KAPLAN; NORTON, 2001).

3.5. Gestão de desempenho dos negócios

Como já vimos anteriormente, a estratégia precisa ser informada, conhecida, elaborada por pessoas habilitadas e treinadas, e para deixarem de ser um plano etéreo e fazerem diferença e sentido, precisam ser implementadas, medidas e monitoradas. Há muitos trabalhos e publicações sobre o papel dos líderes na elaboração da estratégia, sobre a estratégia em si e sua importância para prever o futuro e interceptá-lo. Há, todavia, há espaço para aprofundar a discussão de como sistemas de gestão podem colaborar para o sucesso da implementação, desde a gênese (formulação) até o apogeu (resultado obtido, objetivos atingidos).

A gestão de desempenho dos negócios apresenta-se na literatura como um foco centralizado na solução tecnológica, através de fluxos de informação e integração de recursos organizacionais sistêmicos.

Tem recebido maior atenção no mundo corporativo como um direcionador de eficiência apoiado em tecnologia da informação, utilizando-se de conhecimento, habilidades, ferramentas, técnicas e sistemas para definir, visualizar, medir, controlar, relatar e melhorar processos visando atender o cliente gerando retorno para a empresa (FROLICK; ARIYACHANDRA, 2006).