CARLOS ISAO MOMOSE

EBITDA:

Sua utilização e interpretação no contexto da qualidade das informações

contábeis na visão dos analistas de mercado de capitais

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

CARLOS ISAO MOMOSE

EBITDA:

Sua utilização e interpretação no contexto da qualidade das informações

contábeis na visão dos analistas de mercado de capitais

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de mestre em Ciências Contábeis, sob a orientação da Prof. Dra. Neusa Maria Bastos F. Santos.

Banca Examinadora

Prof. Dr.:___________________________

Prof. Dr.:___________________________

À minha família, em especial Karina e Eduardo pela compreensão e pelo estímulo.

Aos Professores do Programa de Pós-Graduação em Ciências Contábeis da PUC/SP, pelos conhecimentos e iluminação transmitidos.

Ao meu orientador, Prof. Dra. Neusa Maria Bastos F. Santos, pela sabedoria, atenção e dedicação que enriqueceram e honraram este trabalho.

A Prof. Dra. Marina Mitiyo Yamamoto pelo apoio durante o curso, assim como pela sua contribuição no questionário.

Ao Prof. Dr. Sergio de Iudícibus, pela dedicação e pela valiosa participação que resultou em importante contribuição ao trabalho.

Aos entrevistados José Artur Monteiro, Silvia Pinheiro e Luiz Marcelo Bozzo. Aos amigos da Toyota, Edson, Agnaldo e Marcelo.

Aos meus amigos de curso, que muito contribuíram para o meu desenvolvimento pessoal e acadêmico.

À Professora Silvana Terranova dos Santos e Daniella Basso pelas revisões e sugestões relativas à utilização da gramática e formatação.

Ao Professor Alexandre Gonzales pelo auxílio no decorrer do trabalho.

“Primeiro, era chegar a F1. Depois fazer uma pole, vencer uma corrida, ser campeão. Aos poucos, fui preenchendo todos esses sonhos”

LAJIDA ( lucro antes de juros, impostos, depreciação ou amortização ) ou EBITDA (

earnings before interest, taxes, depreciation and amortization ) é um indicador não contábil.

Seus primeiros registros surgem na década de 60, mas só tomou notoriedade a partir de 80 com o movimento de fusões e aquisições alavancadas que ocorreu na época. Foi uma forma de medir empresas com grandes valores de amortização e depreciação. Atualmente o uso do EBITDA é largamente difundido no mercado de capitais, mas a eficácia e a elaboração são constantemente questionadas. Desse questionamento surgiu o problema da pesquisa. O objetivo principal desta pesquisa é elucidar, por meio da estrutura conceitual da contabilidade, mais especificamente pelas características qualitativas da informação contábil, o porquê do uso do EBITDA. Os objetivos secundários são: identificar importância relativa do EBITDA, a identidade dela como fluxo de caixa operacional, tendência do futuro e pesquisa comparativa de indicadores. Para a estruturação da pesquisa, foi adotado como instrumento um questionário e entrevistas estruturadas. No questionário foram obtidas 50 respostas válidas e foram entrevistadas 3 participantes, todos atuantes direta ou indiretamente no mercado de capitais. Com os resultados obtidos pela pesquisa, pode-se concluir que: a comparabilidade é a principal qualidade da informação do EBITDA; é ótimo como indicador operacional; não é identificado como fluxo de caixa operacional e tende a continuar sendo utilizado no futuro.

EBITDA ( earnings before interest, taxes, depreciation and amortization ) is a non-accounting indicator. Its first records appeared in the decade 60, but became well-known only as from the decade 80 with the development of mergers and acquisitions occurred at the time. It was a way of how to measure companies with high amounts of amortizations and depreciation. At present the use of EBITDA is largely widespread in the capital market, but its efficacy and preparation are constantly called into question. The problem of the research arose therefrom. The main purpose of such research is to clarify, by means of the conceptual structure of the accountancy, more specifically by the qualitative characteristics of the accounting information, the reason of the use of EBITDA. The secondary purposes are: to identify amounts relating to EBITDA, its identity as an operational cash flow, tendency of the future and comparative research of indicators. To structure the research, a questionnaire and structured interviews were adopted as an instrument. In the questionnaire 50 valid answers were obtained and 3 participants, all of them acting directly or indirectly in the capital market, were interviewed. With the results obtained from the research, it can be concluded that: the comparability is the major quality of EBITDA’ s information; it is very good as an operational indicator; it is not identified as an operational cash flow and tends to continue to be used in the future.

1 INTRODUÇÃO...14

1.1 CONTEXTUALIZAÇÃO ...14

1.2 ANÁLISE INDUTIVA E TEORIA POSITIVA ...21

1.3 O PROBLEMA DA PESQUISA...23

1.4 OBJETIVOS...23

1.4.1 Objetivo geral...23

1.4.2 Objetivos secundários...23

1.5 JUSTIFICATIVA E CONTRIBUIÇÕES DO ESTUDO ...24

2 FUNDAMENTAÇÃO TEÓRICA...25

2.1 TEORIA DA COMUNICAÇÃO ...25

2.1.1 Conceitos de teoria da comunicação...25

2.1.2 Modelo de comunicação...26

2.1.3 Fidelidade da comunicação... 27

2.1.4 Teoria da comunicação e contabilidade...28

2.2 TEORIA DA INFORMAÇÃO E INFORMAÇÃO CONTÁBIL NO MERCADO DE CAPITAIS ...30

2.2.1 Teoria da Informação...30

2.2.2 A importância da informação contábil no ambiente do mercado de capitais...31

2.3 OBJETIVOS E USUÁRIOS DA CONTABILIDADE...35

2.3.1 Objetivos...35

2.3.2 Usuários da contabilidade...36

2.4 A INFORMAÇÃO CONTÁBIL DA ÓTICA DO USUÁRIO...39

2.5.1 Estrutura conceitual do FASB...43

2.5.1.1 Benefícios e Custos ...45

2.5.1.2 Relevância ...45

2.5.1.3 Valor Preditivo ...46

2.5.1.4 Valor como feed back...47

2.5.1.5 Oportunidade ...47

2.5.1.6 Confiabilidade ...48

2.5.1.7 Fidelidade de Representação. ...48

2.5.1.8 Verificabilidade ...48

2.5.1.9 Neutralidade ...49

2.5.1.10 Comparabilidade...49

2.5.1.11 Uniformidade...50

2.5.1.12 Consistência...50

2.5.1.13 Materialidade...51

2.5.1.14 Equilíbrio entre as características...51

2.5.2 Comparativo entre as estruturas conceituais entre o FASB e o IASB...52

2.5.2.1 Compreensibilidade...52

2.5.2.2 Relevância ...52

2.5.2.3 Confiabilidade ...53

2.5.2.4 Comparabilidade...54

2.5.3 Adoção da estrutura conceitual do FASB...54

3 EBITDA E PESQUISA DE INDICADORES...55

3.1 EBITDA ...55

3.3.1 Definição...55

3.1.2 História e utilização...56

3.1.3 Controvérsia da sua utilização...57

3.2 PESQUISA DE INDICADORES REALIZADA PELA PRICEWATERHOUSE&COOPERS ...60

4 AÇÕES METODOLÓGICAS...62

4.1 TIPO DE PESQUISA...62

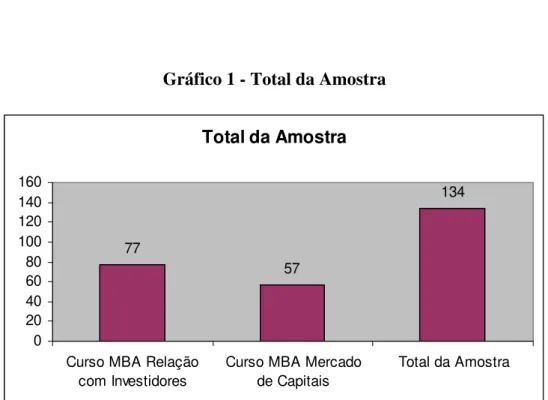

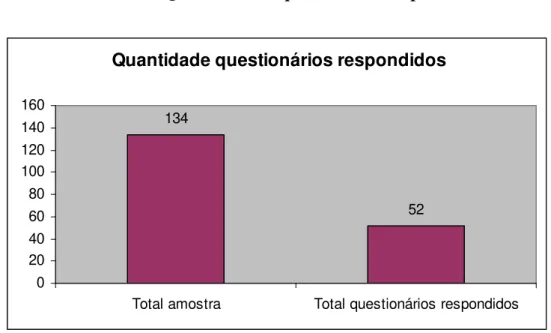

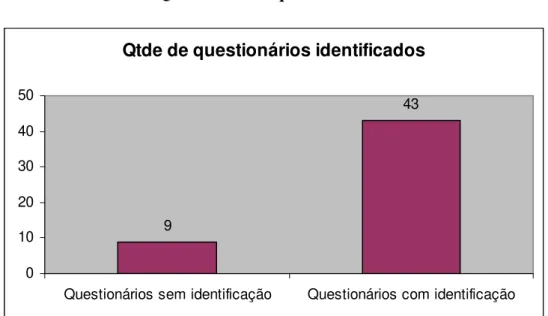

4.2 PARTICIPANTES DA PESQUISA E COLETA DE DADOS ...63

4.4 PROCEDIMENTOS DE ANÁLISE ...71

5 ANÁLISE DOS DADOS E DISCUSSÃO DOS RESULTADOS...72

5.1 ANÁLISE DE DADOS DO QUESTIONÁRIO ...72

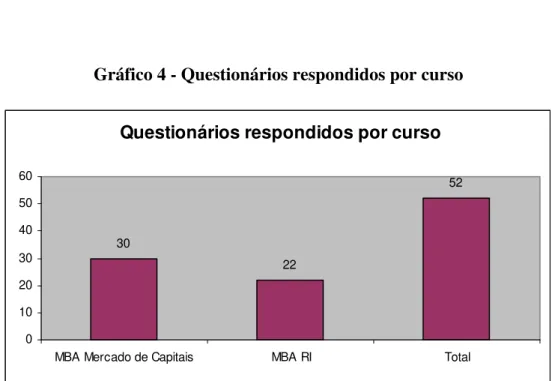

5.1.1 Perfil da Amostra...72

5.1.2 EBITDA...77

5.1.3 Características Qualitativas da Informação Contábil...86

5.1.4 Elementos das qualidades principais das características qualitativas da informação contábil...87

5.1.5 Comparativo com a pesquisa realizada pela PriceWaterhouse&Coopers....91

5.1.6 Tendência do EBITDA...94

5.2 ANÁLISE DE DADOS DAS ENTREVISTAS ...95

5.2.1 Perfil dos entrevistados...95

5.2.3 Análise dos resultados...95

5.3 DISCUSSÃO DOS RESULTADOS...104

CONSIDERAÇÕES FINAIS...107

REFERÊNCIAS BIBLIOGRÁFICAS...109

QUADRO 1 - MAIORES FUSÕES E AQUISIÇÕES DE 2005 ...14

QUADRO 2 - RANKING ANUAL DAS MAIORES EMPRESAS EM 2008...15

QUADRO 3 - RELATÓRIOS ANUAIS E TRIMESTRAIS EM 2007 ...18

QUADRO 4 - MODELO DE COMUNICAÇÃO SHANNON E WEAVER ...26

QUADRO 5 – MODELO DE INGREDIENTES DA COMUNICAÇÃO ...28

QUADRO 6 - RESPOSTA DO PREÇO A INFORMAÇÃO CONTÁBIL ...33

QUADRO 7 - USUÁRIOS DA CONTABILIDADE ...37

QUADRO 8 - USUÁRIOS DA CONTABILIDADE ...38

QUADRO 9 – HIERARQUIA DE QUALIDADES EM CONTABILIDADE ...44

QUADRO 10 - OS 10 ÍNDICES DE ALTA IMPORTÂNCIA ...61

QUADRO 11 – ESTRUTURA DO QUESTIONÁRIO ...68

QUADRO 12 – ESTRUTURA DAS ENTREVISTAS...70

QUADRO 13 – DRE ...79

TABELA 1 - TOTAL DA AMOSTRA...64

TABELA 2 - QUANTIDADE DE QUESTIONÁRIOS RESPONDIDOS...65

TABELA 3 - QUANTIDADE DE QUESTIONÁRIOS IDENTIFICADOS...65

TABELA 4 - QUESTIONÁRIOS RESPONDIDOS POR CURSO ...72

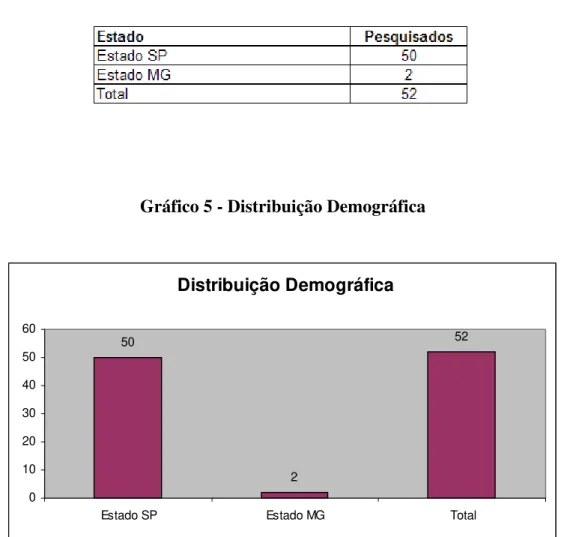

TABELA 5 - DISTRIBUIÇÃO DEMOGRÁFICA ...73

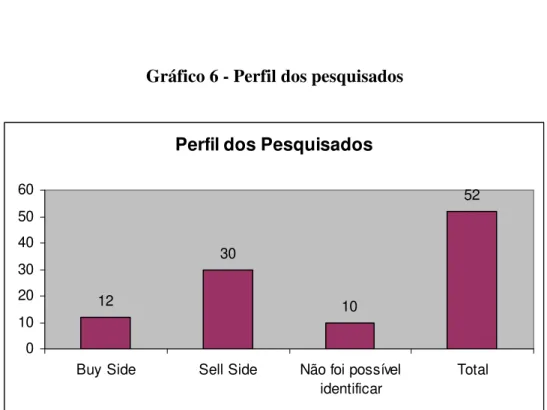

TABELA 6 - PERFIL DOS PESQUISADOS...74

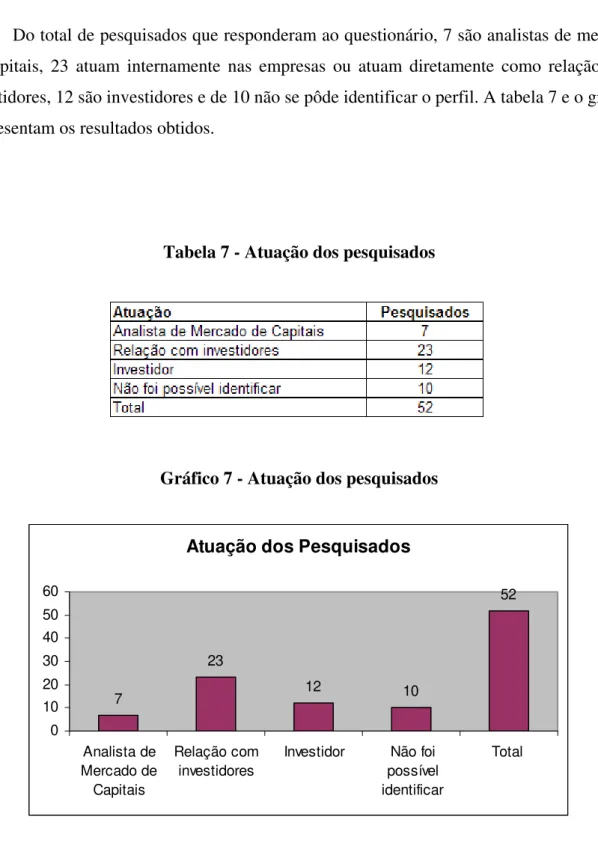

TABELA 7 - ATUAÇÃO DOS PESQUISADOS ...75

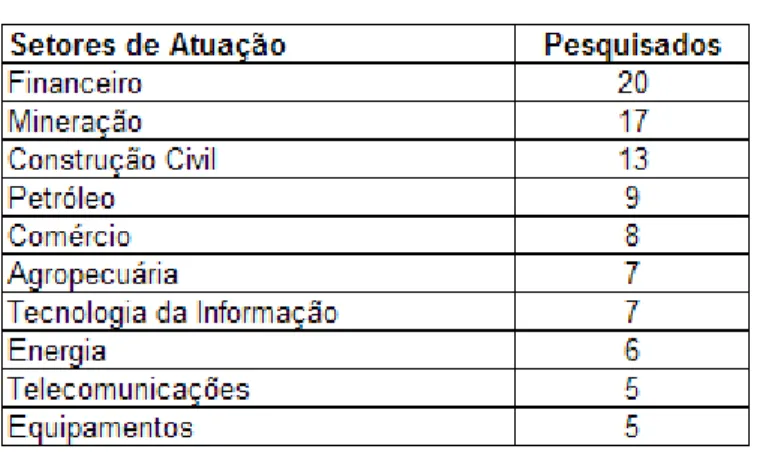

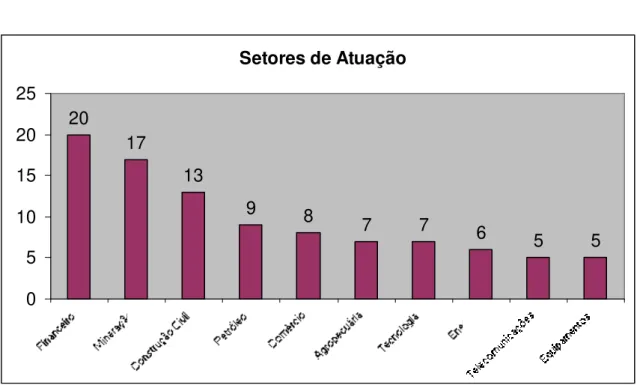

TABELA 8 - SETORES DE ATUAÇÃO...76

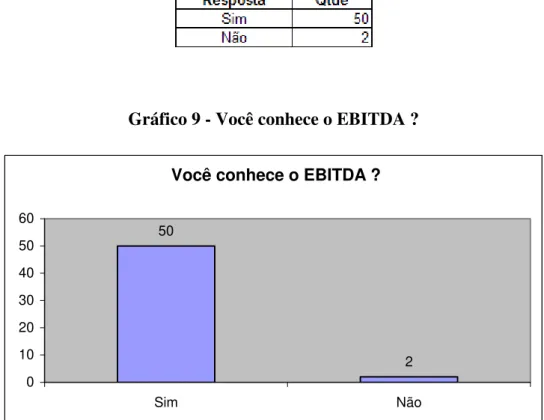

TABELA 9 - VOCÊ CONHECE O EBITDA ? ...78

TABELA 10 - EBITDA REFLETE O RESULTADO OPERACIONAL ?...80

TABELA 11 - EBITDA VS LUCRO LÍQUIDO ...81

TABELA 12 - EBITDA É SINÔNIMO DE FLUXO DE CAIXA OPERACIONAL ? ...82

TABELA 13 - VOCÊ CONHECE O EBITDA? ...83

TABELA 14 - EBITDA REFLETE O RESULTADO OPERACIONAL ?...84

TABELA 15 - EBITDA VS LUCRO LÍQUIDO ...85

TABELA 16 - GRAU DE IMPORTÂNCIA...86

TABELA 17 – RELEVÂNCIA...88

TABELA 18 – CONFIABILIDADE...89

TABELA 19 – COMPARABILIDADE...91

TABELA 20 - MÉDIA PONDERADA DE INDICADORES...93

GRÁFICO 1 - TOTAL DA AMOSTRA --- 64

GRÁFICO 2 - QUANTIDADE DE QUESTIONÁRIOS RESPONDIDOS --- 65

GRÁFICO 3 - QUANTIDADE DE QUESTIONÁRIOS IDENTIFICADOS --- 66

GRÁFICO 4 - QUESTIONÁRIOS RESPONDIDOS POR CURSO --- 72

GRÁFICO 5 - DISTRIBUIÇÃO DEMOGRÁFICA--- 73

GRÁFICO 6 - PERFIL DOS PESQUISADOS --- 74

GRÁFICO 7 - ATUAÇÃO DOS PESQUISADOS --- 75

GRÁFICO 8 - SETORES DE ATUAÇÃO--- 77

GRÁFICO 9 - VOCÊ CONHECE O EBITDA ? --- 78

GRÁFICO 10 - EBITDA REFLETE O RESULTADO OPERACIONAL ? --- 80

GRÁFICO 11 - EBITDA VS LUCRO LÍQUIDO --- 81

GRÁFICO 12 - EBITDA É SINÔNIMO DE FLUXO DE CAIXA OPERACIONAL ?--- 82

GRÁFICO 13 - VOCÊ CONHECE O EBITDA? --- 83

GRÁFICO 14 - EBITDA REFLETE O RESULTADO OPERACIONAL ? --- 84

GRÁFICO 15 - EBITDA VS LUCRO LÍQUIDO --- 85

GRÁFICO 16 - GRAU DE IMPORTÂNCIA --- 87

GRÁFICO 17 - RELEVÂNCIA --- 88

GRÁFICO 18 - CONFIABILIDADE--- 90

GRÁFICO 19 - COMPARABILIDADE --- 91

GRÁFICO 20 - MÉDIA PONDERADA DE INDICADORES --- 93

INTRODUÇÃO

1.1CONTEXTUALIZAÇÃO

Com o advento do processo de globalização, os mercados se tornaram cada vez mais velozes e competitivos. Isso tem exposto pessoas e empresas em um cenário cada vez mais adverso, em que sobreviver é manter o equilíbrio diante das oscilações do mercado global.O capital hoje é muito mais volátil comparado com o passado e cruza as fronteiras entre os países em busca de rentabilidade e novos mercados.

Segundo relatório da United Nations (2006, p. 3):

O fluxo de investimento direto estrangeiro cresceu 29% para U$ 916 bilhões em 2005, comparado com 27% de crescimento em 2004. Refletindo principalmente o aumento de fusões e aquisições além fronteiras, crescimento tanto em valor quanto na quantidade de negócios.

Observem, pelo quadro - 1, o gigantismo de algumas fusões que ocorreram durante o ano de 2005.

Quadro 1- Maiores Fusões e Aquisições de 2005

Maiores Fusões e Aquisições de 2005

Ranking Valor U$ Bi Vendedor Comprador

1 74.3 Shell Transport & Trading Co Royal Dutch Petroleum Co

2 18.3 Bayerische Hypo - und Vereins Unicredito Italiano SpA

3 14.4 Allied Domecq Goal Acquisitions ltda

4 12.8 Wind Telecomunicazioni SpA Weather Investments Srl

5 9.0 Innovene INEOS Group ltd

6 9.0 Viterra AG Deutsche annington Immobilien

7 7.7 Auna Orange AS

8 7.1 RAS Allianz

9 6.9 Gecina AS Metrovacesa SA

10 6.6 Exel PLC Deutsche Post AG

11 6.6 Turk Telekomunikasyon AS Oger Telecom

12 5.8 Amadeus Global Travel Distn Wam Acquisition SA

13 5.7 Basell NV Investor Group

14 5.7 Hexal AG Novartis AG

15 5.0 Intelsat ltd investor group

O capital afeta não somente por meio de fusões e aquisições internacionais, mas também através da captações locais em seus países de origem. Segundo a Gazeta Mercantil (2007), as empresas brasileiras captaram US$ 17,34 bilhões em ofertas iniciais de ações nos primeiros sete meses de 2007. Equivalente na época à emissão de 10% do total de IPOs 1 realizados no mundo.

Outro fato importante é que as empresas hoje são gigantes no tamanho e na geração de riquezas. Muitas vezes, algumas empresas têm o faturamento maior do que o PIB de muitos países e empregam um enorme contingente de funcionários e terceiros ao redor do mundo, ou seja, nas últimas décadas, houve a diminuição da influência do Estado e as empresas acabaram tomando esse lugar. Muitas decisões têm grande impacto e influência ao redor do mundo. Um grande exemplo é o caso da Enron. Observem o quadro - 2 abaixo, segundo critérios da revista Fortune, a lista das 15 maiores empresas do mundo.

Quadro 2 -Ranking Anual das Maiores Empresas em 2008

RANK Empresa Receita ($ bilhões) Lucro ($ bihões)

1 Wall-Mart Stores 378,8 12,7

2 Exxon Mobil 372,8 40,6

3 Royal Dutch Shell 355,8 31,3

4 BP 291,4 20,8

5 Toyota Motor 230,2 15,0

6 Chevron 210,8 18,7

7 ING Group 201,5 12,6

8 Total 187,3 18,0

9 General Motors 182,3 -38,7

10 Conoco Philips 178,6 11,9

11 Daimler 177,2 5,4

12 General Eletric 176,7 22,2

13 Ford Motor 172,5 -2,7

14 Fortis 164,9 5,5

15 AXA 162,8 7,8

16 Sinopec 159,3 4,2

17 Citigroup 159,2 3,6

18 Volkswagen 149,1 5,6

19 Dexia Group 147,6 3,5

20 HSBC Holdings 146,5 19,1

Fonte: 'Fortune Magazine, July, 24th, 2008

http://money.cnn.com/magazines/fortune/global500/2008/full_list/

Ranking Anual das Maiores Empresas 2008

Nesse cenário cada vez mais veloz e competitivo, faz-se muito mais necessário o uso de informações para a tomada de decisões. De acordo com o dicionário Houaiss e Villar (2004, p. 416) a definição de informação é: “conhecimento obtido por investigação ou instrução; conjunto de conhecimentos sobre determinado assunto; conjunto de atividades de coleta e difusão de notícias junto ao público”.

Segundo McGee e Prusak, (1994, p. 3):

Nos últimos anos o mundo industrializado vem enfrentando a transição de uma economia industrial para uma economia de informação, e nas próximas décadas, a informação, mais do que a terra ou capital, será a força motriz na criação de riquezas e prosperidade. Nesse tipo de economia, o sucesso é determinado pelo que você sabe, e não pelo que possui. Numa economia de informação, a concorrência entre as organizações baseia-se na sua capacidade de adquirir, tratar, interpretar e utilizar a informação de forma eficaz. As organizações que liderarem esta competição serão as grandes vencedoras do futuro, enquanto as que não o fizerem serão facilmente vencidas por suas concorrentes.

Nesse aspecto, a contabilidade tem papel fundamental, já que segundo Iudícibus e Marion (2002, p. 53):

o objetivo da contabilidade pode ser estabelecido como sendo o de fornecer informação estruturada de natureza econômica, financeira e, subsidiariamente, física, de produtividade e social, aos usuários interno e externos á entidade objeto da Contabilidade.

Segundo Hendriksen (2007, p. 81), o objetivo geral da contabilidade é “fornecer informação confiável sobre recursos e obrigações econômicos e alterações desses recursos e obrigações: ajudar a estimar o potencial de geração de lucro de uma empresa.”

Outro enfoque muito interessante com relação ao objetivo da informação na contabilidade é o de Iudícibus et al (2005, p. 12): “O objetivo nasce da necessidade dos

corretoras, investidores institucionais e individuais. Devido a essa necessidade, segundo Assaf (2002, p. 206): “as empresas vêm redescobrindo indicadores tradicionais no campo das finanças, porém reformulados de maneira bastante moderna e sofisticada e disseminando o seu uso de forma globalizada”.

Um índice que vem se destacando pela utilização no mercado de capitais é o LAJIDA ( lucro antes de juros, impostos, depreciação e amortização ) ou EBITDA ( earnings before interest, taxes, depreciation and amortization ), como é mais comumente conhecido.

De acordo com Eastman (1997, p 12-14), “ é o indicador favorito dos analistas de mercado de capitais e é a mais popular medida de geração de fluxo de caixa entre os agentes de crédito.” Segundo a definição de Martins (1998, p.1), “ [...] o que se quer, com o EBITDA, é o valor do caixa, ou melhor, do potencial de geração de caixa produzido pelos ativos genuinamente operacionais”. Segundo a definição de EBITDA de Frezatti (2007, p. 13): “[...] a partir do momento em que os os juros, as despesas financeiras, o imposto de renda e a contribuição social, a depreciação e a amortização são expurgados, a pretensão é que se obtenha uma aproximação com o fluxo de caixa operacional”.

Lucro Líquido do período ( + ) depreciação e amortização ( + ) despesas financeiras

( + ) imposto de renda e contribuição social = EBITDA

O EBITDA é considerado uma medição não contábil.

O texto extraído da CVM (2004, p. 16) afirma que: “[...] as companhias abertas vêm divulgando EBITDA como uma medição paralela às convencionais apresentadas nas demonstrações contábeis.” Mesmo assim, continua a ser comumente utilizado no Brasil. A partir de uma análise nos relatórios anuais e relatórios trimestrais divulgados pelas principais empresas de capital aberto que compõem o Índice Bovespa, constatou-se que existe menção do EBITDA em tais relatórios.

Quadro 3 - Relatórios Anuais e Trimestrais em 2007

Relatórios Anuais e Trimestrais 2007, Publicados.

EMPRESAS % do IBOVESPA EBITDA é mencionado

PETROBRAS 17,12% SIM

VALE ( * ) 12,57% SIM

BRADESCO 3,92% NÃO

ITAUBANCO 3,51% NÃO

CSN 2,78% SIM

UNIBANCO 2,70% NÃO

USIMINAS 2,65% SIM

BANCO BRASIL 2,58% NÃO

ITAUSA 2,48% SIM

GERDAU 2,37% SIM

CEMIG 1,83% SIM

ALL 1,32% SIM

TELEMAR 1,18% SIM

NET 1,18% SIM

CESP 1,00% SIM

( * ) Relatorio Trimestral 2006.

Fonte: site oficial de todas as empresas

Excluindo-se as instituições financeiras que não se utilizam do EBITDA, para as instituições financeiras, os juros fazem parte das atividades operacionais. Desse modo, é incoerente as instituições financeiras serem mesuradas pelo EBITDA. Pela própria formulação, haveria mistura de itens operacionais e não operacionais. No entanto, pode-se facilmente constatar que a maioria das empresas, excluindo-se as instituições financeiras, fazem menção do desse indicador em relatórios anuais ou trimestrais.

Tal fenômeno ocorre não só no Brasil, mas também em outros países. A origem do EBITDA surgiu no mercado norte americano, sendo posteriormente copiado esse modelo no Brasil. Em agosto de 2001, o FASB (Financial Accounting Standard Board) criou um projeto chamado Project on Reporting Financial Performance, que se concentrava os estudos em: - “falta de definições comuns dos elementos dos relatórios financeiros e sua inconsistência na apresentação nos relatórios financeiros;

- falta de consenso ou definições comuns para indicadores financeiros chaves ou índices de performance financeira que as demonstrações financeiras ou relatórios financeiros deveriam prover.”2 (FASB, 2001, p. 1)

O que se pode concluir desse projeto do FASB é que a organização está preocupada com a utilização de índices ou indicadores que avaliam o desempenho da empresa, e principalmente, índices ou indicadores de medição não contábeis. Com o intuito de reforçar essa idéia, segue texto extraído na sequência do projeto:

Enquanto todas as empresas reportam o lucro líquido, tem havido o aumento de empresas que focam em formas alternativas de avaliar o seu desempenho, como: crescimento da receita, EBITDA, fluxo de caixa operacional, fluxo de caixa livre e incontáveis apresentações Pro Forma através dos seus meios de comunicação com o investidor. Utilizando-se destes indicadores de desempenho, os analistas e outros usuários acabam acatando-se nas ênfases sugeridas pelas empresas e nos indicadores de desempenho por ela sugeridas ao invés de focar e avaliar as demonstrações financeiras.”3 ( FASB, 2001, p. 2 )

Em conjunto com a crescente utilização ao longo da história, começaram a surgir estudos mais detalhados questionando-lhe a eficácia. Autores como King, Fridson e Stumpp criticaram, principalmente quanto à utilização como sinônimo de fluxo de caixa operacional. Segundo Stumpp et al (2000, p. 1) “ EBITDA ignora as variações de capital circulante

líquido.”4

Outro fato relevante é que o EBITDA, por não ser normatizado, não tem um padrão quanto à formulação, inclusive há variações dele como: EBTIDAL adicionalmente excluindo-se despesas de leasing, EBITDAR adicionalmente excluindo-se despesas de

2 - no common definitions of the elements of financial performance and inconsistent practises regarding the

presentation of financial performance.

- increased pro forma reporting and other evidence suggesting that the use of and reliance on net income as an indicator of performance is decreasing.

- no consensus or common definitions for the key financial measures or indicator of financial performance that financial statement or financial reporting should provide.

3 While all business enterprises report net income, many companies increasingly focus more oen alternative

measures of performance such as revenue growth, earnings before interest, taxes, depreciation and amortization ( EBITDA ), operating cash flow, free cash flow, and countless, pro forma result in earnings release and other investor related communications,

In assessing a company´s performance, analysts and other users of financial statement often accept management´s lead and emphasize these alternative measures in assessing financial performance.

reestruturação ... Essa preocupação é notada não só pelo projeto do FASB, mas também pela CVM através de ofício circular. CVM (2004, p. 17):

Vem sendo observado pelas entidades representativas do mercado de capitais, que a informação do Lajida (Ebitda) está sendo elaborada e divulgada de forma muito particular pelas companhia abertas e de forma divergente entre elas. A companhia ao divulgar uma medição semelhante ao LAJIDA (EBITDA) deve estabelecer uma reconciliação com a medição econômica baseada nas normas contábeis mais diretamente comparáveis com o Lucro Operacional.

1.2ANÁLISE INDUTIVA E TEORIA POSITIVA

Segundo Iudícibus e Marion (2002, p. 265-266):

Qualquer análise dos fenômenos relativos à ciência sempre parte de duas metodologias científicas opostas, quais sejam:

a - ) o método de análise dedutivo; b - ) o método de análise indutivo.

A história da evolução das ciências, principalmente da Física, demonstra claramente que não existe uma superioridade manifesta de uma abordagem sobre a outra, embora os grandes cientistas, por preferências ou dotes pessoais, tenham sido mais propensos ao método indutivo ou dedutivo. Em Contabilidade, o processo dedutivo consistiria em iniciar-se com os objetivos e postulados e, destes, derivar seus princípios lógicos que promoveriam as bases para as aplicações concretas. Já o processo indutivo consiste em obter conclusões ou leis gerais a partir de observações e mensurações parciais detalhadas, realizadas, se possíveis com métodos laboratoriais. A aplicação da indução poderia ser feita pela observação e análise de informações financeiras relativas a empresas, entidades e eventos.

Abordagem das teorias normativas vs positiva. Segundo Iudícibus et al (2005, p. 15-16):

A teoria normativa, apoiada, preferencialmente, no método dedutivo, faz hipóteses sobre o universo contábil e deriva prescrições de como a Contabilidade deveria proceder para maximizar a utilidade da informação para os variados tipos de usuários. O grande defeito da abordagem (teoria) normativa é que é preciso muito tempo e experimentação para verificar se as prescrições deram certo, no mundo real da Contabilidade. O risco é muito grande, pois depende das premissas serem válidas e das normas vencerem o teste da realidade. A teoria positiva foca aspectos mais restritos da fenomenologia contábil, estabelece hipóteses e testa, muitas vezes através de métodos quantitativos, mas nem sempre, tais hipóteses. Procura entender o mundo contábil como ele é, porque é assim e não como deveria ser. A limitação da abordagem teoria positiva é a dificuldade que se tem em traçar um elo entre as várias pesquisas e testes de hipóteses, no sentido evolutivo.

surgimento da HME ( hipótese dos mercados eficientes ), houve o desenvolvimento por Sharpe do CAPM ( Capital Assets Pricing Model ) e os avanços tecnológicos no processamento de dados. Ao se aperfeiçoarem testes empíricos de hipótese nas pesquisas contábeis, a partir desse período, as pesquisas contábeis tomaram outra dimensão: a abordagem positiva. Os grandes precursores desse período nas pesquisas da teoria positiva foram Ball e Brown, Beaver e Benston.

Segundo Salotti e Yamamoto (2006, pág. 2) “ as pesquisas positivas em contabilidade utilizam os conceitos da pesquisa empírica em finanças, trazendo para a contabilidade o paradigma dos mercados eficientes”.

No Brasil, conforme comentários de Iudícibus e Lopes (2004, pág. 276), a visão prescritiva e teorias normativas “ continuam ainda com grande impulso entre autores brasileiros “, fato salientado por eles devido ao fato de o Brasil pertencer aos povos de origem latina onde prevalece a influência do direito romano no grupo do CODE LAW, a forma prevalece sobre a essência.

1.3 O PROBLEMA DA PESQUISA

Em face ao exposto na contextualização, levanta-se uma questão que, se respondida corretamente com análise indutiva, poderá contribuir para uma melhor compreensão do EBITDA e as características qualitativas de sua informação. O presente estudo pretende responder à seguinte questão:

Por que o EBITDA, mesmo tendo sua eficácia e elaboração questionadas, continua sendo utilizado pelos analistas do mercado de capitais ?

1.4OBJETIVOS

1.4.1 Objetivo geral

O objetivo geral desta dissertação é compreender, à luz da estrutura conceitual da contabilidade, quais as principais características qualitativas da informação contábil em relação ao EBITDA segundo os analistas de mercado de capitais.

1.4.2 Objetivos secundários

a - ) identificar a importância relativa do EBITDA para os analistas;

b - ) conhecer o conceito do EBITDA em relação ao fluxo de caixa operacional para o analista de mercado de capitais;

1.5JUSTIFICATIVA E CONTRIBUIÇÕES DO ESTUDO

O Estudo da informação no que tange à ótica da informação contábil por um grupo específico de usuários tem sido pouco discutido no âmbito acadêmico. A importância dessa pesquisa também se justifica, já que uma das funções primordiais da contabilidade é o papel da informação aos usuários.

Os resultados deste Estudo irão contribuir para:

- elucidar o perfil e a necessidade específica de um grupo de usuários que utilizam informações contábeis; no caso específico deste Estudo de profissionais que atuam no mercado financeiro;

- contribuir para os estudos de uma possível regulamentação do EBITDA;

- servir de base para futuras pesquisas, no que se refere ao estudo das necessidades de outros grupos de usuários da informação contábil;

2

FUNDAMENTAÇÃO TEÓRICA2.1 TEORIA DA COMUNICAÇÃO

2.1.1 Conceitos de teoria da comunicação

Fazendo a análise da evolução do homem até hoje, pode-se notar o esforço permanente na comunicação. Apesar de estudos profundos com outros animais, afirma-se que o ser humano é o único capaz de ler, escrever e falar. Aliás, sua capacidade de se comunicar uns com outros foi o grande diferencial na evolução do homem, principalmente com o surgimento da escrita. Inclusive, a história é foi dividida em dois períodos: a Pré-História ( antes do surgimento da escrita ) e a História ( depois do surgimento da escrita ).

A comunicação esta sempre presente no cotidiano do homem: no simples ato de conversamos com outra pessoa, ler o jornal, assistir à televisão, tocar um objeto,... .Os sentidos humanos: visão, audição, tato, olfato e gosto; representam a origem e o destino do canal de comunicação. Pode-se até afirmar que a comunicação faz parte da natureza do homem, não se imagina o que seria do homem sem se comunicar.

De acordo com o dicionário Houaiss e Villar (2004, p. 175) a definição de comunicação é a “transmissão de uma mensagem; a informação contida nesta mensagem; via de acesso; exposição, oral ou escrita, sobre determinado tema”.

Para Shannon e Weaver (1949), comunicação significa:

Comunicação inclui todos os procedimentos por meio dos quais uma mente pode afetar outra mente. Isto, obviamente, envolve não somente a linguagem escrita e oral, como também música, artes pictóricas, teatro, balé e, na verdade, todo comportamento humano.

Para Berlo (1970, p. 20), o objetivo da comunicação em si é comunicar para influenciar – para afetar com intenção. Na visão de Berlo, o homem deseja alterar as relações originais entre o próprio organismo e o ambiente em que se encontra.

conceito de Penteado, a comunicação tem um papel voltado para o individualismo humano para entender a comunicação; o fundamental é ter o conhecimento como as pessoas pensam. Dentre os conceitos que melhor sintetizam o processo de comunicação, talvez seja o de Aristóteles em que se mostra: a pessoa que fala, o discurso e a pessoa que ouve.

Esse modelo, apesar de sintético, é o que melhor contempla o princípio básico do processo de comunicação, já que contempla o emissor, a mensagem e o receptor. Mesmo os conceitos mais avançados de comunicação se baseiam nele.

2.1.2 Modelo de comunicação

Segundo Berlo (1999), um dos modelos mais utilizados é o de Shannon e Weaver. Esses autores salientam que, apesar das diferenças existentes entre os diversos modelos, nenhum deles pode ser considerado como "correto" ou "verdadeiro", uns podem ser mais úteis que outros ou corresponder com maior precisão ao presente estado de conhecimento sobre comunicação.

Vejamos no quadro 4 abaixo o modelo.

Quadro 4 - Modelo de Comunicação Shannon e Weaver

Mensagem Sinal Sinal Mensagem

emitido Recebido

Fonte: Shannon & Weaver. The mathematical theory of communication. 1949.

Fonte da

Informação Emissor Canal Receptor Destinatário

A função de cada componente do modelo é definida por Shannon do seguinte modo: a) fonte da informação: seleciona uma ou várias mensagens de um conjunto de mensagens possíveis, que podem ser constituídas de palavras escritas ou faladas, imagens ...

b) emissor: transforma a mensagem em sinais que são enviados até o receptor até o canal de comunicação;

c) canal: transporta o sinal do transmissor ao receptor;

d) receptor: assim como o emissor, o receptor atua como uma espécie de conversor

de sinais, cabendo-lhe a decodificação, ou seja, o retorno da mensagem à linguagem em que fora formulada originalmente.

Procurando justificar a inclusão do elemento ruído no esquema geral de comunicação, Shannon esclarece que, no processo de transmissão de sinais, certos sinais não pretendidos pela fonte são adicionados ao sinal original. Estes elementos indesejáveis que se incorporam à mensagem são denominados ruídos ou causas de perturbação da mensagem.

No modelo de comunicação adotado por Berlo (1970, p 36) a estrutura conceitual é muito semelhante à de Shannon e Weaver. Veja o modelo de Berlo:

a ) - a fonte da comunicação, pessoa ou grupo de pessoas com um objetivo; b ) – o codificador, responsável por pegar ideias da fonte e pó-las num código; c ) – a mensagem, tradução de ideias e intenções em forma física;

d ) – o canal, condutor de mensagens;

e ) – o decodificador, retradutor e decifrador de mensagem; f ) – o recebedor da comunicação, o alvo da informação.

2.1.3 Fidelidade da comunicação

Havendo um objetivo a comunicar e uma resposta a obter, o comunicador espera que a comunicação seja o mais fiel possível.

Para Penteado, o estudo na fidelidade da comunicação é uma tarefa árdua, pois nesse conceito a efetividade da comunicação esbarra no conceito de individualidade humana.

Segundo Penteado ( 1964, p. 11 ), se abrissem as cabeças e lessem os pensamentos de dois homens de um mesmo país e mesma geração, mas situados nos extremos opostos da escala intelectual, a maneira de pensar seria tão diferente, como se pertencessem a diferentes espécies.

Apesar das dificuldades apresentadas por Penteado nos estudos da comunicação, Berlo apresenta um modelo de determinantes do efeito da fidelidade comunicativa.

Quadro 5 – Modelo de Ingredientes da Comunicação

FONTE MENSAGEM CANAL RECEBEDOR

Habilidades Elementos Visão Habilidades

Comunicadoras Comunicadoras

Atitudes Conteúdo Audição Atitudes

Conhecimento Tratamento Tato Conhecimento

Sistema Social Estrutura Olfato Sistema Social

Cultura Código Gosto Cultura

Fonte: Berlo. O modelo de comunicação, 1970.

No modelo elaborado acima por Belo, excetuando-se papel do codificador e do decodificador, quanto maior o preenchimento dos requisitos acima expostos, maior a probabilidade de se obter êxito na fidelidade de comunicação. Por exemplo, caso a fonte tenha uma ótima habilidade comunicadora, logicamente isso contribuirá para que o recebedor tenha maior compreensão no recebimento da mensagem, assim auxiliando na fidelidade da comunicação.

2.1.4 Teoria da comunicação e contabilidade

Em um trabalho intitulado The Conditions of Research in Accounting, Chambers (1966, p. 35-36) afirma que o estudo da Contabilidade requer conhecimentos da função de uma linguagem, de sistemas de informação e de teoria da comunicação; já Smith (1972) considera que a teoria da comunicação pode fornecer uma base metodológica adequada para avaliar a eficiência do processo de comunicação das informações contábeis. Nas palavras desse autor, “utilizando o modelo geral do processo de comunicação e os princípios da teoria da comunicação, os relatórios contábeis podem ser avaliados e suas deficiências, identificadas”. Bedford e Beladouni (1962) consideram que a Teoria da Comunicação pode atuar como instrumento de apoio à realização de pesquisas contábeis. Especialmente quando direcionadas a avaliar a eficácia do processo de comunicação das informações.

2.2 TEORIA DA INFORMAÇÃO E INFORMAÇÃO CONTÁBIL NO MERCADO DE CAPITAIS

2.2.1 Teoria da Informação

Guerreiro (1989, p. 105) em sua tese afirma que “ informação na forma de conhecimento especializado, tem se tornado, de acordo com muitos economistas, o fator decisivo de sobrevivência de muitas empresas grandes e complexas”. No mesmo intento, Glautier e Underdown (1976, p. 37) afirmam que:

O propósito da informação é capacitar uma organização a alcançar seus objetivos pelo uso eficiente de seus outros recursos, isto é, homens, matérias, máquinas e outros ativos e dinheiro. Desde que informação também é um recurso, a teoria da informação considera o problema de seu uso eficiente.

Seguindo conceito semelhante para Hendriksen (2007, p. 139), a informação não possui valor a menos que altere ou possa alterar as escolhas de uma pessoa.

Para Murdick e Ross (1979, p. 216), contabilidade é um sistema de informação. Mais precisamente, é o emprego da teoria geral da informação aplicado no problema de uso eficiente das operações. Seguindo esse conceito, os autores afirmam que informações ou dados sempre serão a matéria prima para a contabilidade, e que a contabilidade é a linguagem dos negócios por séculos. Uma das principais funções da contabilidade é transformar dados em informações.

em suas literaturas, o aspecto entre a relação do custo marginal da informação, o seu valor marginal e o valor da utilidade.

Guerreiro (1989, p. 107) salienta que:

O valor da informação repousa no uso final, isto é, na sua inteligibilidade para que pessoas tomem decisões, e sua relevância para essas decisões. Uma das técnicas, abordadas para medir o valor da informação, é baseada na redução de incerteza derivada do uso da informação.

No conceito de Fernandez (1989, pág 75), o valor da informação está associado ao seu uso final. Sua qualificação evidencia-se a que medida que possibilita a redução do grau de incerteza quando da tomada de decisão, portanto, deve sempre ser apresentada de forma compreensível ao gestor, permitindo uma melhoria na qualidade das decisões.

Em resumo, observa-se, pelos autores acima, que a informação é fundamental para a tomada de decisões, pois o processo consiste na transformação de dados em informação, ressaltando-se o aspecto da maximização do seu uso eficiente na geração de valor a fim de diminuir o grau de incerteza das decisões.

Na era globalizada em que os mercados são muito mais dinâmicos e competitivos, a utilização eficaz da informação, que já era fundamental, é questão de sobrevivência para as organizações.

2.2.2 A importância da informação contábil no ambiente do mercado de capitais

Para se esclarecer a importância da informação contábil no ambiente do mercado de capitais, é necessário inicialmente definir o que são as informações contábeis e mercado de capitais, para, posteriormente, serem analisadas as informações contábeis no contexto do mercado de capitais.

Conforme a BOVESPA (2008):

o mercado de capitais é um sistema de distribuição de valores mobiliários, que tem o propósito de proporcionar liquidez aos títulos de emissão de empresas e viabilizar seu processo de capitalização. É constituído pelas bolsas de valores, sociedades corretoras e outras instituições financeiras autorizadas.

Para Hendriksen (2007, p. 116): “O mercado de títulos, no qual são negociados os direitos dos acionistas, é de interesse especial para os contadores. Esse mercado é conhecido como mercado de capitais pois é nele que o capital das empresas é levantado”.

O mercado de capitais foi o ambiente escolhido para se basear esta pesquisa, isso foi devido ao maior acesso a informações, na presunção de que as informações contábeis divulgadas nesse ambiente afetam direta e indiretamente o valor da ação das empresas que são negociadas nesse mercado. Nada mais óbvio que o autor escolher o ambiente da investigação onde as informações contábeis têm peso e influência significativos na tomada de decisões dos usuários da informação. Conforme será mostrado abaixo, principalmente citado por Lopes, há evidências que indicam que o preço da ação responde à divulgação das informações contábeis.

Os questionários e entrevistas, objetos desta pesquisa, foram realizados com profissionais que atuam nesse ambiente.

Lopes (2002, pág. 84) pesquisou se as informações contábeis tinham relevância para a explicação de variações de preços de ações no mercado de capitais brasileiro. Segundo Lopes (2002, p. 1):

[...] o papel da informação nos mercados de capitais tem sido uma das áreas mais estudadas em finanças. Conceitos como risco, retorno, otimização, imunização, precificação de ativos, em um primeiro momento, e precificação de opções e outros derivativos, seguidamente, passaram a ser formalizados e fazer parte da teoria econômica moderna.

Cita o autor, que recentemente, com a incorporação desses conceitos, a tradição normativa começou a ser substituída pela abordagem com foco na informação. Sendo que tal substituição se tornou uma verdadeira revolução das pesquisas contábeis. Surgiu então um novo conceito, o de information approuch que foi fortemente influenciado por dois modelos

- modelo de precificação de ativos; - hipótese de mercados eficientes.

Esses dois conceitos, de acordo com o autor, serviram de base para que futuras pesquisas pudessem analisar como o mercado reagiria às informações contábeis e verificar o tão quanto o mercado é eficiente com relação a elas. Segundo Lopes (2002, p. 5), “ esse conjunto de evidências parece indicar que a contabilidade é relevante para os investidores do mercado de capitais e que o mercado é eficiente com respeito a informação contábil”. Segue quadro 6 elaborado por Lopes:

Quadro 6 - Resposta do preço a informação contábil

Mercado Eficiente Mercado Não Eficiente

Relevante

A resposta é rápida e imediata. O mercado é capaz de avaliar notas explicativas e outras evidenciações

complexas, como

derivativos, pensões, etc.

A resposta é rápida. Os mercados nem avaliam a informação, nem são capazes de interpretar evidenciações mais complexas

Irrelevante Sem reação Inconsistente Fonte: Lopes. A informação contábil e o mercado de capitais. 2002

In fo rm aç ão Co n táb il

Eficiência do Mercado

O quadro 6 é utilizado para explicar qual o comportamento do mercado com relação à divulgação das informações contábeis. Nos mercados eficientes, informação contábil relevante tem impacto direto com relação ao preço da ação, o mercado não reage à informação contábil irrelevante. Outro ponto de discussão a respeito do quadro acima é sobre o conceito de mercado eficiente. Segundo Hendriksen (2007, p. 117), as condições necessárias para se ter o ambiente do mercado eficiente são:

- toda informação está igualmente disponível a todos os participantes do mercado, sem qualquer custo;

- todos os participantes do mercado possuem expectativas homogêneas em relação às implicações da informação disponível.

Não se pode afirmar que existe mercado eficiente em 100% quanto ao grau. Ao invés disso, foram instituídos graus: fraco, forte e semiforte. Segundo Lopes, em trabalhos empíricos realizados por Ball e Brown foi analisada a reação dos preços de mercado à evidenciação de lucro contábil anormal. Beaver estudou o comportamento dos preços e do volume negociado nas semanas próximas à divulgação das informações contábeis. Tal pesquisa mostrou que tanto o preço quanto o volume reagem forte às informações contábeis. Na verdade, conforme Lopes, os dois trabalhos inauguram a nova era das pesquisas contábeis.

2.3 OBJETIVOS E USUÁRIOS DA CONTABILIDADE

2.3.1 Objetivos

Para Iudícibus (2009, pág 7), o objetivo básico da contabilidade pode ser resumido no fornecimento de informações econômicas para os vários usuários, de forma que propiciem decisões racionais.

O Comitê de Pronunciamentos Contábeis (2008, p.7) esclarece que o objetivo das demonstrações contábeis é: “fornecer informações sobre a posição patrimonial e financeira, o desempenho e as mudanças na posição financeira da entidade, que sejam úteis a um grande número de usuários em suas avaliações e tomadas de decisão econômica”.

Para Marion ( 2007, p.26):

A contabilidade é uma ciência social por estudar o comportamento das riquezas que se integram no patrimônio em face das ações humanas. Ainda que a Contabilidade se utilize de métodos quantitativos, não pode ser confundida com as ciências matemáticas (ou exatas), uma vez que, na Contabilidade, as quantidades são simples medidas dos fatos que ocorreram em razão da ação do homem.

Para Lopes e Martins ( 2007, p.126):

A contabilidade é uma ciência social, na medida em que fornece insumos para o comportamento humano frente a organizações dinâmicas inseridas na sociedade. A contabilidade retrata obras humanas, as entidades, para que outras pessoas possam tomar as decisões adequadas relacionadas a elas. No entanto, a contabilidade utiliza-se de uma metodologia qualitativa e quantitativa para realizar utiliza-seus objetivos, pois atribui conceitos, muitas vezes arbitrários, para caracterizar os elementos patrimoniais, em seguida cuidando de sua mensuração por intermédio de técnicas quantitativas.

2.3.2 Usuários da contabilidade

De acordo com Oliveira ( 2008, p.6), a contabilidade na ótica dos usuários objetiva “prestar informações úteis e relevantes àqueles com interesse no desempenho das entidades e na avaliação da situação patrimonial. Tais entidades podem ser pessoas físicas ou jurídicas, internas ou externas em relação a elas”. Marion (2007, p.25) afirma que os usuários podem ser internos (gerentes, diretores, administradores, funcionários em geral) ou externos à empresa (acionistas, instituições financeiras, fornecedores, governo, sindicatos).

Para o Comitê de Pronunciamentos Contábeis ( 2008, p.6 ),

Entre os usuários das demonstrações contábeis incluem-se investidores atuais e potenciais, empregados, credores por empréstimos, fornecedores e outros credores comerciais, clientes, governos e suas agências e o público. Eles usam as demonstrações contábeis para satisfazer algumas das suas diversas necessidades de informação.

Quadro 7 - Usuários da contabilidade

Grupos de Interesse no ambiente de divulgação financeira

1 - Investidores

a ) diversificados vs não diversificados b ) ativos vs passivos

c ) profissionais vs não profissionais

2 - Intermediários da Informação a ) analistas financeiros

b ) empresas de classificação de risco de debêntures c ) empresas de classificação de risco de ações d ) serviços de consultoria de investimentos e ) corretoras

3 - Autoridades Reguladoras a ) FASB

b ) SEC c ) Congresso

4 - Administradores

a ) empresas grandes vs empresas pequenas b ) companhias abertas vs companhias fechadas

5 - Auditores

a ) empresas de âmbito nacional vs empresas de âmbito local b ) empresas que praticam junto à SEC vs empresas

que não praticam junto à SEC.

Fonte: Hendriksen. Teoria da Contabilidade. 2007

Quadro 8 - Usuários da contabilidade

Usuário da Informação Contábil Meta que Desejaria Maximinizar ou Tipo de Informação mais Importante

- Acionista minoritário fluxo regular de dividendos

- Acionista majoritário ou com grande participação fluxo de dividendos, valor de mercado da ação, lucro por ação.

- Acionista preferencial fluxo de dividendos mínimos ou fixos.

- Emprestadores em geral geração de fluxos de caixa futuros suficientes para receber de volta o capital mais o juros, com segurança.

- Entidades governamentais valor adicionado, produtividade, lucro tributável.

- Empregados em geral, como assalariados fluxo de caixa futuro capaz de assegurar bons aumentos ou manutenção de salários, com segurança; liquidez.

- Média e alta administração retorno sobre o ativo, retorno sobre o patrimônio líquido; situação de liquidez e endividamento confortáveis.

Fonte: Iudícibus, Sergio de. Teoria da Contabilidade. 2009. Pag 5.

Um ponto importante a ser ressaltado sobre os usuários da informação contábil é que com o surgimento dos princípios de governança corporativa, o leque de usuários aumentou, pois com a governança corporativa veio o conceito de stakeholder, isto é a quem possa

interessar. Partindo desse conceito, já não se restringe comunicação apenas a: investidores, acionistas, profissionais da alta gerencia, entidades de classes... .Trata-se da sociedade com um todo. A própria contabilidade social e ambiental é conceito que vai de encontro aos princípios de governança corporativa.

2.4 A INFORMAÇÃO CONTÁBIL DA ÓTICA DO USUÁRIO

2.4.1 Informação contábil específica e genérica

Segundo o FASB (1998, p. 1009), os objetivos da divulgação financeira decorrem em grande parte das necessidades daqueles aos quais a informação se destina, o que, por sua vez, depende muito das atividades econômicas e das decisões com as quais os usuários estão envolvidos. Para os diversos grupos de usuários, as demonstrações contábeis podem ter finalidades distintas, e há, inclusive, diferenças de interesse entre os grupos. Conforme Hendriksen (2007, p. 94), há divergências entre administradores e auditores quanto a percepção dos objetivos apropriados para a contabilidade.

Fazendo a reflexão das finalidades das informações contábeis de acordo com Iudícibus (2009, p. 3), o objetivo da contabilidade é fornecer ao usuário um conjunto básico de informações, que, presumivelmente, deverá atender igualmente bem a todos os tipos e usuários ou a contabilidade deveria ser capaz e responsável pela apresentação de cadastros de informações para todos os tipos de usuários.

Com a quantidade de usuários e a variedade de pontos de vista de cada um deles, aponta-se para conveniência de relatórios específicos, para usuários específicos. Na ótica do usuário, se a contabilidade dispusesse de um banco de dados em que o usuário pudesse acessar somente as informações necessárias, seria muito conveniente ele. Desse modo, verificar-se-ia a contabilidade muito mais como de um banco de dados. No entanto, existem algumas críticas quanto a esse modelo, principalmente porque, até então, não se elaborou um modelo perfeito decisorial e preditivo dos usuários. A contabilidade poderia ter um volume considerável de informação da qual poderia ser irrelevante para muitos usuários.

Atualmente aponta-se a contabilidade para outra direção. Argumenta-se que muitos usuários têm muitas finalidades em comum, por isso no conjunto a apresentação dos relatórios contábeis devam ter de finalidade genérica. Segue o APB (1970):

De acordo com Iudícibus (2009, p. 7) “ não conhecemos suficientemente, ainda, todos os modelos decisórios de cada usuário. Enquanto isso não for conseguido, não poderemos atender igualmente bem, em todo e qualquer tempo, a todos os usuários”.

Inclusive Iudícibus (2009, p. 4) afirma que o modelo decisório do usuário deve atender às seguinte condições:

a ) estabelecimento claro da função-objetivo que desejamos maximinizar; b ) coleta e avaliação do tipo de informação utilizada para maximizar a função;

c ) provimento do modelo preditivo a fim de promover o suprimento do modelo decisório para maximizar a função-objetivo.

A necessidade de informação específica ou genérica se faz muito importante para esta pesquisa, já que se pode apontar que o EBITDA é informação específica que pode ser obtida por meio da contabilidade.

Apesar de atualmente estar voltada ao fornecimento de informações genéricas, pôde-se observar a crescente preocupação das entidades contábeis quanto à necessidade das informações específicas. Tanto o FASB quanto o IASB abriram grupos de pesquisa dessas informações específicas ou acessórias , incluindo o EBITDA.

2.4.2 Usuários e suas necessidades de informação

Para o Comitê de Pronunciamentos Contábeis (2008, p.6), os usuários utilizam demonstrações para satisfazer algumas das diversas necessidades de informação”. De certa forma, há algumas necessidades divididas por grupos de usuários específicos.

a) Investidores. Os provedores de capital de risco e seus analistas que se preocupam com o risco inerente ao investimento e o retorno que ele produz. Eles necessitam de informações para ajudá-los a decidir se devem comprar, manter ou vender investimentos. Os acionistas também estão interessados em informações que os habilitem a avaliar se a entidade tem capacidade de pagarem dividendos.

b) Empregados. Os empregados e seus representantes estão interessados em informações sobre a estabilidade e a lucratividade de seus empregadores. Também se interessam por informações que lhes permitam avaliar a capacidade que tem a entidade de prover sua remuneração, seus benefícios de aposentadoria e suas oportunidades de emprego.

c) Credores por empréstimos. Estes estão interessados em informações que lhes permitam determinar a capacidade da entidade em pagar seus empréstimos e os correspondentes juros no vencimento.

lhes são devidas serão pagas nos respectivos vencimentos. Os credores comerciais provavelmente estarão interessados em uma entidade por um período menor do que os credores por empréstimos, a não ser que dependam da continuidade da entidade como um cliente importante.

e) Clientes. Os clientes têm interesse em informações sobre a continuidade operacional da entidade, especialmente quando têm um relacionamento a longo-prazo com ela, ou dela dependem como fornecedor importante.

f) Governo e suas agências. Os governos e suas agências estão interessados na destinação de recursos e, portanto, nas atividades das entidades. Necessitam também de informações a fim de regulamentar as atividades das entidades, estabelecer políticas fiscais e servir de base para determinar a renda nacional e estatísticas semelhantes.

g) Público. As entidades afetam o público de diversas maneiras. Elas podem, por exemplo, fazer contribuição substancial à economia local de vários modos, inclusive empregando pessoas e utilizando fornecedores locais. As demonstrações contábeis podem ajudar o público fornecendo informações sobre a evolução do desempenho da entidade e os desenvolvimentos recentes”. ( Comitê de Pronunciamentos Contábeis, 2008, p.6 )

2.5 CARACTERÍSTICAS QUALITATIVAS DA INFORMAÇÃO CONTÁBIL

Segundo Iudícibus (2009, p 32), “ uma vez definidos os objetivos da contabilidade, temos de pensar uma estrutura conceitual de cúpula apta a favorecer a atingi-las”. Nesse sentido, pode-se analisar a estrutura em forma de hierarquia, para facilitar a estruturação e o entendimento.

Na visão de Iudícibus, a estrutura conceitual obedeceria à seguinte hierarquia: - objetivos;

- postulados; - princípios - normas;

- procedimentos.

Na mesma lógica Hendriksen (2007, p. 90-91), comenta sobre a estrutura conceitual do FASB, que se define em referencial conceitual, a partir de :

- objetivos;

- informação necessária; - características qualitativas; - fundamentos;

- padrões; - interpretações; - praticas.

Com a convergência das normas internacionais, outra estrutura conceitual importante a ser destacada é do IASB, pois segundo Iudícibus (2009, pág 80), “ ela dá muita ênfase aos usuários e suas necessidade, e em seguida, dá muitas ênfase as características qualitativas das demonstrações contábeis”.

2.5.1 Estrutura conceitual do FASB

A seguir, será apresentada a estrutura conceitual das características qualitativas da informação contábil utilizada pelo FASB. Segundo Hendriksen (2007, p.95) “características qualitativas são atributos de informações, como sendo as propriedades da informação que são necessárias para torná-la útil”.

Quadro 9 – Hierarquia de qualidades em contabilidade

Usuários de informações contábeis

Restrição Geral

Qualidade específica a usuários

Elementos das qualidades principais

Qualidades secundárias e interdependentes

Limite de reconhecimento

Fonte: Hendriksen. Teoria da Contabilidade. 2007

Hierarquia de qualidades em contabilidade

Responsáveis pela tomada de decisões e suas características

( por exemplo, entendimento da informação ou conhecimento prévio )

Benefícios > Custo

Compreensibilidade

Utilidade para a tomada de decisões

Relevância Confiabilidade

Oportunidade

Valor como feedback Valor

Preditivo

Verificabilidade Fidelidade de representação

Neutralidade

Comparabilidade ( incluindo consistência )

As qualidades específicas para usuários são as que têm relação com a necessidade deles. Por exemplo, usuários sofisticados como os analistas de mercado de capitais podem considerar alguma informação irrelevante, por conviver com o ambiente financeiro no cotidiano. Tais usuários podem preferir informações mais complexas do que os investidores novatos de home broker. Como a compreensão da informação depende da natureza do

usuário, essa característica é classificada como específica.

Já outras informações são específicas a uma decisão particular. Por exemplo, ao analisarem as despesas financeiras de uma empresa, provavelmente os credores se detêm na capacidade de geração de caixa, a fim de observar a probabilidade de recebimento dos passivos. Como proposição geral na estrutura conceitual citam-se: relevância, confiabilidade e comparabilidade, características qualitativas específica a decisões.

2.5.1.1 Benefícios e Custos

De acordo com a estrutura conceitual , informação deve proporcionar benefícios superiores ao custo. Apesar dessa aparente simplicidade, é extremamente difícil fazer uma análise custo-benefício de informações contábeis; talvez seja até impossível. Tal como foi mecionado por Hendriksen (2007, p. 97):

Muitos dos custos de fornecimento de informações recaem, inicialmente, sobre quem as prepara, enquanto os benefícios são auferidos tanto pelos seus produtores quanto pelos usuários. Em última instância. os custos e benefícios distribuem de maneira bastante ampla. Os custos são repassados, em grande parte, aos usuários das informações e aos consumidores de bens e serviços. Os benefícios também são, presumivelmente, repassados aos consumidores por meio da garantia de uma oferta permanente de bens e serviços e do funcionamento mais eficiente do mercado. Mas, mesmo que os custos e benefícios não sejam identificados além dos produtores e usuários da informação, é difícil afirmar qualquer coisa, com precisão, a respeito de sua incidência.

2.5.1.2 Relevância

decisões quando definiu o termo como sendo a capacidade que a informação teria de fazer diferença numa decisão. No FASB (1998, p.1035), argumenta-se ainda que:

Essa diferença deveria ser conseguida ajudando os usuários a fazer predições sobre o resultado de eventos passados, presentes e futuros, ou confirmar e corrigir expectativas anteriores. Esses dois papéis da informação têm sido denominados valor preditivo e feed back da informação respectivamente”. E também podemos mencionar a oportunidade, para a informação ser útil ela necessariamente precisa ser oportuna.

As qualidades secundárias e interdependentes de relevância se dividem em: - valor preditivo;

- valor como feedback;

- oportunidade.

2.5.1.3 Valor Preditivo

O conceito de valor preditivo decorre de modelos de avaliação de investimentos e é definido pelo FASB (1998, p. 1035), pela qualidade da informação que ajuda os usuários a aumentarem a probabilidade de prever corretamente o resultado de eventos passados ou presentes.

Para que os dados contábeis sejam relevantes para a tomada de decisões por investidores, devem servir de insumo para os modelos de tomada de decisão deles. E, como somente as expectativas quanto a objetos e eventos futuros são relevantes para tais modelos, segue-se que, para que os dados contábeis sejam relevantes, devem proporcionar ou permitir predições de objetos ou eventos futuros.

2.5.1.4 Valor como feed back

Segundo Hendriksen (2007, p. 98):

A informação também desempenha um papel importante em termos de confirmação ou correção de expectativas anteriores. Raramente as decisões são tomadas isoladamente. A informação a respeito do resultado de uma decisão, freqüentemente, é um dado crucial para a tomada da decisão seguinte. Este tipo de informação é geralmente denominado feedback.

Pode-se ilustrar como um instrumento de monitoração, um GPS instalado em um veículo. A finalidade dele é processar o fluxo de veículos pelas médias de congestionamentos passados e analisar o trajeto a ser percorrido. Sugere, assim, potencias e novas rotas a serem percorridas. A contabilidade presta um serviço semelhante aos investidores, pois permitindo que ajustem estratégias de investimento com o passar do tempo, observando os eventos passados e os novos cenários.

2.5.1.5 Oportunidade

Segundo Hendriksen (2007, p. 99):

A informação não pode ser relevante quando não é oportuna, ou seja, deve estar disponível a um indivíduo que deseja tomar uma decisão antes de perder sua capacidade de influenciar a decisão, ou seja, para a informação ser relevante ela necessariamente precisa ser oportuna. A oportunidade também pressupõe que as demonstrações financeiras sejam apresentadas a intervalos frequentes, de modo a revelarem modificações na situação da empresa que possam, por sua vez, afetar as predições e decisões do usuário.

Nesse quesito, destacam-se empresas que têm capital aberto. Exige-se periodicidade na divulgação das demonstrações contábeis. Salientem-se também os relatórios trimestrais e os anuais.

informações contábeis devem ocorrer com a maior rapidez possível para garantir a disponibilização de dados atualizados aos usuários.

2.5.1.6 Confiabilidade

A confiabilidade, outra característica principal específica a decisões, foi definida pelo FASB (1998, p.1037) como a qualidade da informação que garante que a informação seja razoavelmente livre de erro e viés e represente fielmente o que visa representar. As qualidades secundárias e interdependentes de confiabilidade se dividem em:

- fidelidade de representação; - verificabilidade;

- neutralidade.

2.5.1.7 Fidelidade de Representação.

Para a informação ser confiável, é essencial que represente fielmente o fenômeno que pretende representar. Segundo definição do FASB (1998, p.1037), a correspondência ou concordância entre uma medida ou descrição e o fenômeno que visa representar (às vezes chamada de validade).

De acordo com Hendriksen (2007, p.99), uma das dificuldades da contabilidade com relação à fidelidade de representação é que muitas das medidas empregadas na contabilidade não possuem interpretação econômica. É apenas ao mecanismo fiel que a criou.

2.5.1.8 Verificabilidade

Segundo a definição do FASB (1998, p.1040), a verificabilidade assegura, por meio do consenso entre mensuradores, que a informação representa o que se destina a representar, ou que o método de mensuração foi utilizado sem erro ou viés.

Verificar algo é estabelecer se é verdadeiro. Espera-se que, na contabilidade, a medida exista separadamente da pessoa que faz a mensuração. Que a informação seja elaborada em viés com avaliação subjetiva.

A existência de uma transação externa não significa, necessariamente, que haja medida objetiva da transação. O contador precisa ainda determinar o valor cedido e o valor recebido.

2.5.1.9 Neutralidade

Segundo o FASB (1998, p.1043), o termo neutralidade é muito próximo, mas não idêntico ao termo ausência de viés.Neutralidade quer dizer que não há viés na direção de um resultado predeterminado. De acordo com o dicionário Houaiss e Villar (2004, p.760) a definição de viés é meio dissimulado de fazer, conseguir ou concluir algo; tendência determinada por fatores externos.

A neutralidade não quer dizer que os as informações contábeis não tenham propósito, pelo contrário, o objetivo é que sejam úteis. Mas existe grande preocupação de que a elaboração da informação esteja isenta da influência humana.

2.5.1.10 Comparabilidade

De acordo com o FASB (1998, p.1045), a utilidade da informação é significativamente ampliada quando apresentada de maneira que permita comparar uma entidade a outra ou à mesma entidade em outras datas. Segundo Hendriksen ( 2007, p.101 ), a definição de comparabilidade é a qualidade da informação que permite aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos econômicos.

O aspecto da semelhança depende em parte da uniformidade, já o aspecto da diferença depende em parte da consistência. As qualidades secundárias e interdependentes de confiabilidade, se dividem em:

2.5.1.11 Uniformidade.

O termo uniformidade subentende que eventos iguais são representados de maneira idêntica. Segundo Hendriksen (2007, p.102), “o objetivo básico de comparabilidade dever ser o de facilitar predições e decisões financeiras”.

Acredita-se que a uniformidade na divulgação financeira entre empresas representa uma meta desejável por si mesma. Ou seja, estimula a apresentação de demonstrações financeiras por empresas distintas, usando os mesmos procedimentos contábeis, conceitos de mensuração, classificações e métodos de divulgação, bem como formato básico semelhante nas demonstrações.

Nesse propósito, pode-se dizer que existem duas correntes de pensamento. Uma que de certa forma se opõe à uniformidade, e outra que é a favor, observando que há mais benefícios com a uniformidade. Os argumentos dos que se opõem contra à uniformidade são: - infringiria os direitos e as liberdades fundamentais da administração;

- colocaria a contabilidade numa camisa de força de regras e procedimentos que tomariam as demonstrações financeiras menos comparáveis;

- impediria o progresso e seria um obstáculo a mudanças desejáveis. Porém, há argumentos em favor de certo grau de uniformidade são:

- impossibilitaria ou dificultaria a comparabiIidade entre empresas diferentes, a partir da grande variedade de práticas aceitáveis;

- poderia, com a liberdade da administração para escolher os próprios métodos, introduzir a possibilidade de viés por meio da manipulação da informação divulgada para atender aos interesses dos que controlam a produção dos demonstrativos;

2.5.1.12 Consistência

Segundo FASB (1998, p. 1046),

Exige-se consistência no uso de procedimentos contábeis ao longo do tempo por causa da dificuldade de produção de predições com base em séries históricas de dados que não sejam medidos e classificados da mesma maneira em datas distintas. Se forem usados métodos ou procedimentos de mensuração diferentes, será difícil projetar tendências ou discernir efeitos sobre a empresa, de um período para outro, causados por fatores externos (mudanças de condições econômicas, ações de concorrentes, ... ), ou separar as flutuações causadas por fatores econômicos internos e externos.

No entanto, conforme própria sugestão do FASB, a consistência não deve ser empregada para impedir a adoção de um método que proporcione informação mais precisa ou útil para predição ou tomada de decisões.

2.5.1.13 Materialidade

De acordo com FASB (1998, p.1047), é provável que o julgamento de uma pessoa razoável, com base no relatório, seja alterado ou influenciado pela inclusão ou correção do item em questão. A ideia de material é que o conhecimento dessa informação seja importante para os usuários dos relatórios contábeis. Pode-se afirmar que o conceito é muito semelhante ao de relevância, pois, se a informação é material, pode ser relevante e fazer diferença numa tomada de decisão.

2.5.1.14 Equilíbrio entre as características

Segundo o Comitê de Pronunciamentos Contábeis (2008, p.15),

É frequentemente necessário um balanceamento entre as características qualitativas. Geralmente, o objetivo é atingir um equilíbrio apropriado entre as características, a fim de satisfazer aos objetivos das demonstrações contábeis. A importância relativa das características em diferentes casos é uma questão de julgamento profissional.