ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

ANTONIETA ELISABETE MAGALHÃES OLIVEIRA

SUSTENTABILIDADE E EQUILÍBRIO DO CRESCIMENTO: uma abordagem contábil-financeira

SUSTENTABILIDADE E EQUILÍBRIO DO CRESCIMENTO: uma abordagem contábil-financeira

Tese apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de Doutor em Administração de Empresas.

Campo de conhecimento:

Administração Contábil-financeira Orientador: Prof. Dr. Francisco Aranha

Oliveira, Antonieta Elisabete Magalhães.

Sustentabilidade e equilíbrio do crescimento: uma abordagem contábil financeira / Antonieta Elisabete Magalhães Oliveira. - 2010.

131 f.

Orientador: Francisco Aranha

Tese (doutorado) - Escola de Administração de Empresas de São Paulo.

1. Administração financeira. 2. Governança corporativa. 3. Empresas -- Crescimento. 4. Desenvolvimento sustentável. 5. Responsabilidade social da empresa. I. Aranha, Francisco. II. Tese (doutorado) - Escola de Administração de Empresas de São Paulo. III. Título.

SUSTENTABILIDADE E EQUILÍBRIO DO CRESCIMENTO: uma abordagem contábil-financeira

Tese apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de Doutor em Administração de Empresas.

Campo de conhecimento:

Administração Contábil-financeira

Data de aprovação:

___/___/___

Banca examinadora:

______________________________ Prof. Dr. Francisco José E. Aranha Filho (Orientador)

FGV-EAESP

______________________________ Prof. Dr. André Luiz Silva Samartini FGV-EAESP

______________________________ Prof. Dr. Marcos Augusto de

Vasconcellos FGV-EAESP

______________________________ Prof. Dr. Eric David Cohen

UNICURITIBA

______________________________ Prof. Dr. Leonardo Pagano

Tantas pessoas me ajudaram na realização deste trabalho que é impossível lembrar-se de todos os que contribuíram para que eu conseguisse chegar até aqui.

Agradeço, em primeiro lugar, ao Professor Francisco Aranha, meu orientador. Foram inúmeras reuniões, sugestões, revisões, que me deram o suporte conceitual e metodológico para a realização do trabalho. Além disso, sua atuação permitiu que uma tarefa árdua fosse feita com muito prazer.

Agradeço também:

Aos professores Maria Tereza Fleury, Maria Jose Tonelli e João Carlos Douat que, na área administrativa, permitiram que eu me afastasse temporariamente de algumas atividades, além da amizade e do apoio pessoal inestimáveis.

Aos colegas professores Mario Monzoni, Rosaura Mantovanini e Carlos Copia, aos alunos Gustavo e Andre e à Juliana, minha filha, pelas contribuições e auxílios recebidos.

Aos membros da banca, professores André Samartini, Eric Cohen, Leonardo Pagano e Marcos Vasconcellos.

Aos amigos professores Marina, Fittipaldi, Gurgel, Arthur, Irene, Silvia, Rosa, Marta, Marcos e Andre, que eu sabia que estavam sempre por perto e que podia contar com eles.

A todos os amigos da EAESP, que se interessaram pelo meu trabalho e se colocaram a disposição para ajudar das mais variadas maneiras, em especial às secretárias Edna, Eliana, Andréia e Bernardete.

trouxeram tranqüilidade para trabalhar.

Finalmente, agradeço à Escola de Administração de Empresas de São Paulo da Fundação Getúlio Vargas pelo apoio financeiro e pelo ambiente de trabalho, onde a idéia para este estudo surgiu.

Este trabalho transita por duas áreas de conhecimento, gestão contábil-financeira e sustentabilidade, que precisam se aproximar na troca de conceitos e práticas para que se viabilize a contribuição das empresas para o desenvolvimento sustentável. O propósito do estudo é verificar se o crescimento equilibrado está associado ao desempenho sustentável das empresas. Partindo do pressuposto que o crescimento desequilibrado é um fator de risco para a empresa e para todos os que se relacionam com ela (stakeholders), podendo gerar impactos econômico-financeiros, sociais e ambientais, é de se esperar que as empresas sustentáveis apresentem um crescimento mais equilibrado, medido pelo indicador equilíbrio do crescimento, que reflete se há preocupação com a pressão sobre o uso de todos os tipos de recursos e a sua forma de financiamento. O desempenho sustentável das empresas deve ser avaliado de forma ampla, com base no conceito do Triple Bottom Line, buscando atender às necessidades de vários stakeholders; neste trabalho o desempenho sustentável será operacionalizado de duas maneiras: pela adesão aos segmentos diferenciados de governança corporativa da Bovespa e pela participação na carteira do Índice de Sustentabilidade Empresarial da Bovespa (ISE-Bovespa). Os objetivos do trabalho são: verificar se as empresas consideradas sustentáveis, pelos critérios separados e depois em conjunto, apresentam menor variabilidade no indicador equilíbrio do crescimento do que as empresas não consideradas sustentáveis pelos mesmos critérios; verificar se as empresas apresentam menor variabilidade no indicador equilíbrio do crescimento no segundo período da análise do que no primeiro, períodos estes separados pela divulgação da primeira carteira do ISE-Bovespa, em 2005. Foram utilizados dados de empresas de capital aberto no período de dezembro de 1999 a dezembro de 2009; as empresas foram divididas em grupos e o estudo se concentrou na variabilidade do equilíbrio do crescimento nos grupos, medida pelo desvio padrão, considerando-se que todos os grupos apresentam médias próximas da unidade. Um grupo com baixa variabilidade no equilíbrio do crescimento mostra uma maior preocupação com o uso de recursos de forma equilibrada, refletindo uma postura compatível com a contribuição das empresas para o desenvolvimento sustentável. A confirmação de dez em doze hipóteses de pesquisa permite interpretar que, no conjunto, o resultado é fortemente aderente à hipótese de associação entre o crescimento equilibrado e o desempenho sustentável.

This paper combines two different fields of study – financial management and sustainability – that should be brought closer together, sharing concepts and practices, so that companies can contribute more effectively to the cause of sustainable development. The purpose of this work is to verify if balanced growth is in any way associated with a company’s sustainable performance. Assuming that unbalanced growth is a risk factor not only for a company but also for all its stakeholders, generating economic, social and environmental impact, it is to be expected that sustainable businesses would present a more balanced growth. The balanced growth indicator reflects the level of concern with how much pressure the company’s growth is putting on its resources and the way they are financed. The evaluation of a company’s sustainable performance should be broad, with emphasis on the concept of the Triple Bottom Line and on meeting the needs of all its stakeholders. In this study, what constitutes sustainable performance is defined in two ways: adherence to Bovespa’s corporate governance levels and participation in ISE-Bovespa, the corporate sustainability index created by the São Paulo Stock Exchange. The objectives are: to verify if the balanced growth indicator varies less in companies considered sustainable by the two criteria, assessed separately and combined, than in companies not deemed sustainable by the same criteria; and to verify if these same companies presented less variability of the balanced growth indicator during the second time frame of analysis than during the first. The two time frames are separated by the release of the first ISE-BOVESPA portfolio in 2005. Data from listed companies pertaining to the period between December 1999 and December 2009 was used. The companies were divided in groups and the study focused on the variability of the balanced growth indicator, measured by standard deviation, within those groups, considering that all groups present means close to one. A group with low variability of the balanced growth indicator displays more concern with the measured use of its resources, reflecting an attitude in compliance with the notion that companies should contribute to the cause of sustainable development. The confirmation of ten of the twelve hypothesis raised by this analysis indicates that there is in fact a link between balanced growth and sustainable performance.

Figura 1: Dimensões da Sustentabilidade ... 21

Figura 2: Modelo de Sustentabilidade Empresarial ... 24

Figura 3: Visão geral dos critérios de sustentabilidade corporativa ... 33

Figura 4: Sustentabilidade Organizacional e Responsabilidade Organizacional ... 35

Figura 5: Estrutura para a geração de valor sustentável ... 36

Figura 6: Modelo de Relacionamento entre Empresa e Stakeholders ... 40

Figura 7: Pirâmide da Responsabilidade Social Corporativa ... 44

Figura 8: Modelo dos três domínios da Responsabilidade Social Corporativa ... 45

Figura 9: Visão geral dos conceitos de Desenvolvimento Sustentável, Sustentabilidade Empresarial, Responsabilidade Social Corporativa (CSR) e Gestão dos Relacionamentos com os Stakeholders (SRM) ... 49

Quadro 1: Resumo das iniciativas na busca da sustentabilidade empresarial ... 37

Quadro 2: Descrição dos grupos para análise ... 84

Quadro 3: Resultados obtidos ... 100

Gráfico 1: Distribuição do conjunto de empresas (173) por setores de atuação ... 79

Gráfico 2: Distribuição das empresas estudadas pelas categorias de análise: adesão aos segmentos de governança corporativa (GOV e NGOV) e participação na carteira do ISE – Bovespa (ISE e NISE) ... 83

Gráfico 3: Distribuição das empresas NGOVNISE por setores de atuação ... 87

Gráfico 4: Distribuição das empresas NGOVISE por setores de atuação ... 88

Gráfico 5: Distribuição das empresas GOVNISE por setores de atuação ... 90

Gráfico 6: Distribuição das empresas GOVISE por setores de atuação ... 91

Tabela 1 – Tamanho das empresas estudadas, medido pela Receita Bruta em dezembro de 2009 ... 80 Tabela 2 – Média, Mediana e Desvio Padrão de g/g* do conjunto de empresas ... 81 Tabela 3 – Estatísticas do equilíbrio do crescimento dos grupos ... 85 Tabela 4 – Tamanho das empresas NGOVNISE medido pela Receita Bruta em

1 INTRODUÇÃO ... 13

1.1 Contextualização ... 13

1.2 O problema de pesquisa e objetivos ... 15

1.3 Justificativas da pesquisa ... 16

2 REFERENCIAL TEÓRICO ... 17

2.1 Crescimento econômico e desenvolvimento ... 18

2.2 Desenvolvimento sustentável e sustentabilidade ... 21

2.2.1 Evolução do conceito de sustentabilidade ... 23

2.2.2 Tipos de capital e tipos de sustentabilidade ... 27

2.2.3 Avaliação da sustentabilidade ... 29

2.2.4 Sustentabilidade empresarial ... 31

2.3 Desempenho organizacional ... 38

2.3.1 Teoria dos Stakeholders ... 39

2.3.2 Responsabilidade Social Corporativa (CSR) ... 41

2.4 Desempenho sustentável das empresas ... 50

2.4.1 Governança corporativa ... 51

2.4.2 Avaliação da sustentabilidade empresarial ... 53

2.4.2.1 GRI ... 55

2.4.2.2 Instituto Ethos ... 57

2.4.2.3 Índices de Sustentabilidade ... 59

2.4.2.4 Normas ISO de Gestão Empresarial ... 62

2.4.3 Triple Bottom Line (TBL) ... 63

2.5 Crescimento equilibrado e indicador equilíbrio do crescimento ... 68

2.5.1 Crescimento Equilibrado ... 69

2.5.2 Indicador equilíbrio do crescimento ... 72

3 RESUMO ... 75

4 METODOLOGIA ... 77

4.1 Coleta de dados ... 77

4.2 Descrição das empresas ... 79

4.3 Construtos e sua operacionalização... 80

4.3.1 Crescimento equilibrado e equilíbrio do crescimento ... 80

4.3.2 Desempenho sustentável ... 81

4.5 Formação de grupos para comparação de setor e tamanho ... 86

4.5.1 Grupo NGOVNISE ... 86

4.5.2 Grupo NGOVISE ... 88

4.5.3 Grupo GOVNISE ... 89

4.5.4 Grupo GOVISE ... 91

4.6 Hipóteses ... 92

5 RESULTADOS ... 95

5.1 Equilíbrio do crescimento e governança corporativa ... 96

5.2 Equilíbrio do crescimento e participação na carteira do ISE-Bovespa ... 96

5.3 Equilíbrio do crescimento, governança corporativa e participação na carteira do ISE-Bovespa ... 97

5.4 Teste de significância ... 101

6 CONCLUSÃO ... 102

6.1 Limitações e pesquisas futuras ... 104

6.2 Em síntese ... 105

7 COMENTÁRIOS FINAIS SOBRE A APROXIMAÇÃO DA AUTORA COM O TEMA ... 108

REFERÊNCIAS ... 110

APÊNDICE A – Equilíbrio do Crescimento de todas as empresas, nos dois períodos, com os respectivos setores ... 123

APÊNDICE B – Equilíbrio do Crescimento das empresas GOV, nos dois períodos, com os respectivos setores ... 127

1 INTRODUÇÃO

É grande o impacto das empresas na sociedade, em termos econômicos, sociais e ambientais, o que torna relevante verificar suas decisões, a forma como conduzem suas operações, bem como seus resultados. Daí a importância de estudos que aprofundem as relações entre o desempenho econômico-financeiro (foco dos gestores e investidores) e o desempenho sustentável nas dimensões econômica, social e ambiental (foco de todos os stakeholders). O propósito deste estudo é verificar se o crescimento equilibrado está associado ao desempenho sustentável das empresas. Em particular, se as empresas consideradas sustentáveis apresentam menor variabilidade no indicador equilíbrio do crescimento do que as empresas não consideradas sustentáveis.

1.1 Contextualização

De acordo com o paradigma econômico-financeiro convencional, as empresas são avaliadas pelos resultados. As medidas utilizadas para avaliação externa são: o lucro, sob a forma de indicadores como margens e retornos, e a evolução do valor da ação. O lucro sofre um viés pela ênfase no curto prazo e pelas exigências legais, tanto fiscais quanto contábeis, apesar da grande melhoria esperada na qualidade da informação contábil no Brasil devido ao processo, em andamento, de alinhamento do padrão contábil brasileiro aos IFRS (International Financial Reporting Standards). O valor da ação depende do desempenho das empresas e de impactos macroeconômicos, nacionais e globais, como aspectos tributários, política de juros, política cambial, regulamentações sobre o comércio internacional, entre outros, que independem da atuação dos gestores.

A grande fonte de informações para avaliação gerencial do desempenho empresarial tem sido o sistema contábil, com o uso preponderante de indicadores econômico-financeiros. Observa-se, na evolução dos sistemas de avaliação de desempenho, um aumento na relevância e no uso de indicadores não financeiros, com muitos usuários chegando à atribuição de igual importância para ambos os tipos de indicadores. Nas últimas duas décadas é crescente a incorporação da sustentabilidade nos relatórios internos e externos, com informações sobre o desempenho empresarial nas dimensões econômico-financeira, ambiental e social.

Entre os indicadores financeiros tradicionais encontra-se o equilíbrio do crescimento, que permite avaliar se o crescimento de receita de uma empresa é compatível com os investimentos e financiamentos a ele associados. O crescimento da empresa e a gestão do crescimento trazem problemas para o planejamento financeiro, principalmente porque o crescimento é visto como um fator que deve ser maximizado para aumentar os lucros. No entanto, mesmo sob a perspectiva financeira, o crescimento nem sempre é bom, pois pode colocar uma pressão considerável sobre os recursos da empresa. O crescimento equilibrado é definido como a taxa máxima pela qual o volume de

negócios pode aumentar, sem colocar em risco a saúde financeira do negócio.

A proposta deste trabalho é ampliar o conceito de recursos pressionados pelo crescimento para: financeiros, sociais e ambientais, partindo do pressuposto que o crescimento desequilibrado é um fator de risco para a empresa e para todos os que se relacionam com ela (stakeholders), podendo gerar impactos econômico-financeiros, sociais e ambientais.

Para avaliar o crescimento equilibrado será utilizado o indicador equilíbrio do crescimento que se propõe a comparar, sob a forma de uma razão, a taxa de

crescimento do volume de negócios da empresa (g) e a taxa pela qual a empresa pode crescer de forma equilibrada, sem comprometer sua saúde financeira (g*).

que atende às necessidades das gerações atuais sem comprometer a capacidade das gerações futuras terem suas necessidades atendidas, englobando três pilares interligados: integridade ambiental, equidade social e prosperidade econômica.

No levantamento para esta pesquisa não foram encontrados estudos sobre a relação entre o crescimento (equilibrado ou não) e o desempenho de longo prazo das empresas, considerando aspectos econômico-financeiros, ambientais e sociais.

1.2 O problema de pesquisa e objetivos

Como já foi dito, o propósito deste estudo é verificar se o crescimento equilibrado está associado ao desempenho sustentável das empresas, avaliado de duas maneiras: pela adesão aos segmentos diferenciados de Governança Corporativa da Bovespa e pela participação na carteira do Índice de Sustentabilidade Empresarial da Bovespa (ISE-Bovespa). Os objetivos específicos são:

1. Verificar se as empresas consideradas sustentáveis pelo critério adesão aos segmentos diferenciados de Governança Corporativa da Bovespa apresentam menor variabilidade no indicador equilíbrio do crescimento do que as empresas não consideradas sustentáveis pelo mesmo critério.

2. Verificar se as empresas consideradas sustentáveis pelo critério participação na carteira do ISE-Bovespa apresentam menor variabilidade no indicador equilíbrio do crescimento do que as empresas não consideradas sustentáveis pelo mesmo critério.

1.3 Justificativas da pesquisa

O presente trabalho se justifica:

a) Por associar duas áreas de conhecimento: gestão econômico-financeira e sustentabilidade; esta justificativa vem em primeiro lugar, pois uma das motivações para o trabalho foi a percepção da dificuldade de comunicação de conceitos e práticas entre as duas áreas, o que cria uma barreira que prejudica a imprescindível contribuição das empresas para o desenvolvimento sustentável.

b) Por contribuir para a discussão do impacto conjunto das dimensões econômico-financeira, ambiental e social sobre o desempenho empresarial, o que permitirá o aprofundamento de conceitos que acarretarão mudanças nas necessidades de informações para todos os tomadores de decisão, internos e externos às organizações;

2 REFERENCIAL TEÓRICO

Os conceitos que servem de base para a construção das hipóteses deste trabalho estão apresentados no referencial teórico a seguir, dividido em cinco tópicos:

a) No primeiro serão abordadas as definições de crescimento econômico e desenvolvimento no contexto macroeconômico, assim como as controvérsias quanto à definição de desenvolvimento.

b) No segundo tópico serão apresentadas as definições iniciais do desenvolvimento sustentável, além de outras definições como tipos de capital e tipos de sustentabilidade, fundamentais para a compreensão da evolução do conceito e das formas de avaliação do desenvolvimento sustentável. O tópico termina explorando o conceito da sustentabilidade no nível das empresas, cujo papel é cada vez mais importante no desenvolvimento sustentável.

c) O terceiro tópico mostra as visões, restrita e ampliada, do desempenho empresarial, com foco, respectivamente, no desempenho financeiro e no desempenho sustentável; segue com a apresentação da teoria dos stakeholders e finaliza com o trade-off já bastante explorado, mas sem consenso, entre responsabilidade social corporativa e desempenho econômico-financeiro das empresas.

d) No quarto tópico são apresentadas as formas de avaliação da sustentabilidade empresarial. Serão abordados: as práticas de governança corporativa, as diretrizes, os índices, outras iniciativas para avaliação da sustentabilidade e o conceito do Triple Bottom Line (TBL).

2.1 Crescimento econômico e desenvolvimento

A preocupação com o que se denomina hoje desenvolvimento sustentável é antiga, tendo origem tanto no fim do século XVIII, na preocupação de Malthus (1996) com o aumento da população e a falta de alimentos, quanto nas primeiras discussões sobre a escassez de petróleo e a contaminação dos recursos naturais, na segunda metade do século XX.

Após a Segunda Guerra Mundial, e por algumas décadas, o conceito de desenvolvimento esteve atrelado ao de crescimento econômico, utilizados

praticamente como sinônimos, supondo que o crescimento traria, como consequência natural, o bem-estar social. Em função disto, a medida utilizada para avaliar o desenvolvimento de países e regiões passou a ser o crescimento do PIB per capita. Hoje se percebe que desenvolvimento é um conceito multidimensional e multidisciplinar, que articula vários campos de conhecimento, não apenas os aspectos econômicos, e que o crescimento do PIB não significa melhor qualidade de vida para a população de um país ou região.

O desenvolvimento não é apenas quantitativo, ou seja, crescimento econômico, mas principalmente qualitativo, melhorando o padrão de vida, as condições de saúde, de educação, de lazer, e de atuação política, independente do crescimento econômico. Daly (1990) sugere que a palavra crescimento seja usada apenas para se referir à escala quantitativa das dimensões físicas da economia e que desenvolvimento seja o termo utilizado quando ocorrem melhorias qualitativas. Deste modo, Daly acredita que é possível equacionar a discussão sobre crescimento ou estabilidade (steady state) como condição para uma economia saudável. Uma economia estável se desenvolve sem crescimento e os limites impostos ao crescimento não implicam em limites ao desenvolvimento.

acumulação e de aumento de produtividade macroeconômica, mas principalmente o caminho de acesso a formas sociais mais aptas a estimular a criatividade humana e responder às aspirações da coletividade.” (FURTADO, 2004, p. 3).

Já Veiga (2005) sintetiza a evolução do conceito, passando do desenvolvimento como sinônimo de crescimento econômico, para a combinação do crescimento com a distribuição de renda e chegando ao desenvolvimento humano, com as pessoas como beneficiárias e agentes de um processo que depende da maneira como os recursos gerados pelo crescimento econômico são utilizados.

No início dos anos 70, houve um aumento nas discussões sobre as relações entre desenvolvimento e o meio ambiente. Nesta época a preocupação era evitar o comprometimento do próprio desenvolvimento pela destruição dos recursos naturais. A possibilidade de escassez e até exaustão dos recursos naturais mudou o curso do pensamento macroeconômico, com a inclusão da preocupação ambiental, junto ao desempenho econômico, na elaboração do conceito de desenvolvimento. Neste momento houve uma divisão entre os estudiosos do assunto. Uns passaram a trabalhar com a premissa de que o futuro da humanidade e da Terra dependia da interrupção do crescimento econômico, já que nesta forma de desenvolvimento há uso intensivo dos recursos naturais (DALY, 1997). Neste caso, os países em desenvolvimento seriam impedidos de continuar sua evolução para alcançar a mesma qualidade de vida dos países desenvolvidos. Outros consideraram que deveria haver crescimento e desenvolvimento independente das agressões ao meio ambiente, como Solow (1997) e Stiglitz (1997), com base na possibilidade de substituição entre os tipos de capital; um terceiro grupo acreditava ser possível o crescimento com preservação dos recursos naturais. Neste caminho do meio surgiu a proposta de um outro tipo de desenvolvimento, não mais sinônimo de crescimento (SACHS, 2004; VEIGA, 2005).

não era suficiente, pois para o desenvolvimento é preciso haver crescimento econômico sustentado, que respeite o ambiente e que seja socialmente includente (SACHS, 2004a).

Sachs (2004a) qualificou o conceito de desenvolvimento como “fugidio”, por ser multidimensional e complexo, e resumiu sua evolução através dos adjetivos que lhe foram adicionados nos últimos 50 anos: econômico, social, político, cultural e sustentável. Os objetivos do desenvolvimento são sempre sociais e éticos, mas sujeitos a condicionantes ambientais e buscando a viabilidade econômica como meio para o alcance dos objetivos maiores; o crescimento econômico, embora necessário, não é suficiente para a melhoria e manutenção do padrão de vida nas sociedades.

2.2 Desenvolvimento sustentável e sustentabilidade

Em 1987 a Comissão Mundial sobre Ambiente e Desenvolvimento, sob o comando de Gro Brundtland, publicou o relatório “Nosso Futuro Comum”, também conhecido como Relatório Brundtland, onde é disseminada a definição de desenvolvimento sustentável que busca conciliar as várias posições sobre crescimento econômico e desenvolvimento. O trabalho desta comissão teve origem na preocupação com a deterioração acelerada do meio ambiente e seu impacto no desenvolvimento socioeconômico. O relatório trata do desenvolvimento sustentável, das mudanças políticas necessárias para sua realização e afirma ser possível concretizar outra forma de desenvolvimento, que procura unir o crescimento econômico com a proteção ambiental, contribuindo para a redução das desigualdades sociais. É um conceito amplo que engloba políticas nas áreas econômica, ambiental e social, formando três pilares interdependentes que se reforçam mutuamente.

Figura 1: Dimensões da Sustentabilidade Fonte: BARBIERI, 2009, p.70

Os marcos principais no processo de evolução do conceito de desenvolvimento sustentável foram a Declaração de Estocolmo sobre o Ambiente Humano (Conferência das Nações Unidas sobre o Ambiente Humano, 1972), que introduziu a dimensão ambiental no modelo de crescimento econômico, e o Relatório Brundtland (1987), ao conceituar desenvolvimento sustentável como “o modelo de desenvolvimento que atende às necessidades das gerações atuais sem comprometer o atendimento das necessidades das gerações futuras”. Este relatório ainda é a principal e mais amplamente aceita referência para a definição de desenvolvimento sustentável. Segundo Veiga (2005, p.189), esta expressão e sua definição se legitimaram para “negar a incompatibilidade entre crescimento econômico contínuo e conservação do meio ambiente”.

A divulgação deste relatório e a sua definição de desenvolvimento sustentável estimularam debates em muitos fóruns, desde os mais globais, como a Conferência das Nações Unidas sobre o Meio Ambiente e o Desenvolvimento (1992) e a Cúpula Mundial sobre Desenvolvimento Sustentável (2002), até discussões locais nos meios acadêmico e empresarial. As primeiras iniciativas foram internacionais e nacionais mas, à medida que o tempo passa, cada vez mais organizações e pessoas foram se tornando atores importantes no processo de formatação de um desenvolvimento sustentável, como será visto no capítulo sobre sustentabilidade empresarial, na página 31, que apresenta iniciativas para a inserção da sustentabilidade na estratégia das empresas. Em 1992 foi elaborada a Agenda 21, para orientar a elaboração de estratégias e a promoção do desenvolvimento econômico associado ao uso racional dos recursos naturais e à redução das desigualdades sociais. Na Agenda 21 Brasileira (2002), o desenvolvimento sustentável é considerado um “conceito em construção”, cujo ponto de partida é a elaboração de um modelo de desenvolvimento que concilie o crescimento, para redução das desigualdades, e a conservação ambiental.

2.2.1 Evolução do conceito de sustentabilidade

De acordo com Aras e Crowther (2009), a sustentabilidade é um assunto controverso, por ter significados diferentes para diferentes pessoas. Para alguns representa um estado a ser mantido enquanto, para outros, representa a noção de um processo sustentável de desenvolvimento. Quando se fala em sustentabilidade empresarial as incertezas aumentam ainda mais, pois o adjetivo sustentável tem sido utilizado no ambiente de negócios com o sentido de continuidade e aplicado a conceitos econômicos.

O conceito de sustentabilidade desenvolveu-se nas últimas décadas, apesar da discussão em torno de crescimento econômico e equidade social já existir há mais de um século (DYLLICK; HOCKERTS, 2002). A palavra é nova, mas o conceito é antigo. A definição de sustentabilidade econômico-financeira já está implícita no conceito de Hicks (1946) para o lucro: o máximo que uma nação, empresa ou pessoa pode gastar em determinado período, chegando ao fim deste período com a possibilidade de gastar o mesmo, em termos reais, no próximo período e nos que vierem a seguir. Lucro é o consumo máximo sustentável.

Os termos crescimento sustentável e desenvolvimento sustentável não são sinônimos, pois, como dito anteriormente, crescimento refere-se à expansão das dimensões físicas da economia e desenvolvimento está associado à melhoria qualitativa. Segundo Daly (1990), é o desenvolvimento que deve receber o adjetivo sustentável e não o crescimento. O que deve ser sustentado é o nível de uso dos recursos físicos do planeta; o que deve ser desenvolvido é a capacidade de converter o uso destes recursos em serviços e produtos para a satisfação das necessidades humanas.

Sachs (1993) descreve dimensões da sustentabilidade - social, ambiental, territorial, econômica, política e cultural - válidas com a obediência simultânea dos seguintes critérios: equidade social, prudência ecológica e eficiência econômica.

como as relações da empresa com os stakeholders internos; e financeira, como o retorno para o acionista compatível com o nível de risco da empresa.

Figura 2: Modelo de Sustentabilidade Empresarial Fonte: Aras e Crowther, 2009, p. 282.

A preocupação com o esgotamento da capacidade dos sistemas naturais transformou o desenvolvimento sustentável no principal desafio para a humanidade. A primeira orientação veio da Agenda 21 (ONU, 1992) na forma de um programa de ação para auxiliar os países na implementação gradativa do desenvolvimento sustentável, com base nos princípios estabelecidos na Declaração do Rio sobre Meio Ambiente e Desenvolvimento (ONU, 1992). Os esforços nesta direção já aconteceram e continuam acontecendo em várias frentes: sustentabilidade global, através de organizações e tratados internacionais; nacional, como no exemplo do governo da Suíça, para quem o desenvolvimento sustentável é um objetivo constitucional; local, como no exemplo da Inglaterra, onde autoridades locais já construíram suas estratégias de desenvolvimento sustentável de acordo com o capítulo 28 da Agenda 21; e empresarial, pois os gestores já reconhecem a sustentabilidade corporativa como uma premissa para a condução bem-sucedida dos negócios.

A definição de sustentabilidade evoluiu da garantia do atendimento das necessidades das gerações futuras (Relatório Brundtland, 1987), para a garantia de um padrão de vida tão bom quanto o atual (SOLOW, 1993) e, mais recentemente, para a garantia da

liberdade de escolha em todos os aspectos da vida: econômico, social, político, cultural

A definição de Solow (1993) aprimora a definição inicial por esclarecer o que seria o atendimento das necessidades sob a forma de manutenção de padrão de vida. Entretanto, Sen (1999) considera que a garantia do padrão de vida não tem o mesmo escopo da garantia das liberdades de escolha, de valores e de oportunidades. Segundo ele, o crescimento econômico pode ser um meio para expandir as liberdades das pessoas e o desenvolvimento exige a eliminação das fontes de privação das liberdades. A expansão das liberdades é fim e meio para o desenvolvimento. Sen (1999) vê o desenvolvimento como um processo de ampliação da capacidade de realizar atividades livremente escolhidas e valorizadas, o que não é consequência obrigatória do crescimento econômico. Resumindo, o desenvolvimento promove a liberdade; desenvolvimento sustentável é aquele que preserva e expande as liberdades substantivas de hoje (de todos), sem prejudicar a capacidade das gerações futuras de desfrutarem de liberdade semelhante ou maior.

Segundo Sachs (2004a), o desenvolvimento sustentável obedece ao duplo compromisso de solidariedade com as gerações presentes e solidariedade com as gerações futuras. Sua proposta é de um desenvolvimento socialmente includente, sustentável ambientalmente e sustentado no tempo, permanente.

Em seu artigo, Lélé (1991) explora os problemas associados à falta de consistência na interpretação de desenvolvimento sustentável, separando os dois conceitos: desenvolvimento e sustentabilidade. Inicialmente, o autor questiona alguns significados de desenvolvimento, como crescimento do PIB e melhoria no bem-estar social, ressaltando que, como o desenvolvimento é um processo de mudança, exige a definição de objetivos e meios. Quanto à sustentabilidade, ele afirma que, antes de discuti-la é preciso definir o que deve ser sustentado, por quem e por quanto tempo. A incompleta percepção dos problemas associados à pobreza e à degradação ambiental e a confusão sobre o papel do crescimento econômico são alguns pontos fracos apontados por Lélé. Como a sustentabilidade surgiu no contexto do uso dos recursos naturais, sendo seu conceito ampliado posteriormente, o debate entre desenvolvimento e preservação do ambiente acrescentou condições sociais à sustentabilidade ecológica.

inclui os objetivos e as restrições da sustentabilidade ambiental. Quanto à profusão de expressões adotadas, Lélé (1991, p. 608) comenta que “desenvolvimento sustentável” tem sido tratado também como “desenvolvimento ecologicamente sustentável ou ambientalmente saudável” e que não se confunde com crescimento sustentado ou desenvolvimento bem-sucedido. Nesta revisão crítica, ele propõe o endereçamento dos pontos fracos nas definições e nos raciocínios sobre o conceito, o que possibilitaria a articulação de termos, conceitos e métodos de análise do desenvolvimento sustentável, necessários para que este se torne o novo paradigma de desenvolvimento.

Na quase totalidade das publicações, desenvolvimento sustentável e sustentabilidade são tratados como sinônimos. Gatto (1995), no entanto, faz uma distinção interessante ao apresentar três definições de sustentabilidade, em termos do que deve ser sustentado: a do biólogo (relativa à produção de recursos), a do ecologista (relativa à diversidade de espécies) e a do economista (relativa ao desenvolvimento econômico). Sob a ótica do economista, inúmeras são as definições, em associação com as várias escolas econômicas. Gatto observa que economistas e políticos tendem a utilizar o termo desenvolvimento sustentável e não sustentabilidade, pois aquele reflete maior envolvimento com questões socioeconômicas do que ambientais. O mesmo autor chega a propor a eliminação do termo sustentabilidade, pelas dificuldades de consenso, pois cada participante do debate e da construção de políticas tem visão e definição diferentes. Ele sugere falar em caminhos para o desenvolvimento da humanidade, aceitos por todos os envolvidos, e em políticas e planos essenciais para que tais caminhos sejam percorridos.

A definição de sustentabilidade depende do contexto em que o conceito é utilizado, mas a equidade na mesma geração e entre gerações é a sua espinha dorsal. Não há como prever as opções disponíveis para as futuras gerações, assim como as escolhas que elas farão, mas há um compromisso entre as necessidades de hoje e as opções no futuro (FUENTES, 1993).

passou a ser como alcançar a forma (ambientalmente) sustentável do desenvolvimento, com participação de todos na sociedade.

Para auxiliar na definição de sustentabilidade, Daly e Goodland (1996) seguiram outro caminho: reconhecer e utilizar três tipos de sustentabilidade (social, ambiental e econômica), cujas definições apresentam superposições e ligações, mas que devem ser tratadas separadamente, por especialistas de áreas diferentes, com diferentes leis e métodos, para maior clareza. A sustentabilidade ambiental significa a manutenção do capital natural, tanto no aspecto da garantia das fontes de recursos, como também da capacidade de assimilação dos resíduos prejudiciais à vida. A sustentabilidade social será obtida através de uma sociedade civil forte e atuante e depende de participação comunitária e respeito a valores, religiões e culturas. Já a sustentabilidade econômica pode ser descrita como a manutenção do capital criado pelo homem, tangível ou intangível. Ao fazer esta classificação os autores priorizam a sustentabilidade ambiental como o principal objetivo a ser alcançado, afirmando que “o desenvolvimento sustentável é um meio para o alcance daquele objetivo” (DALY; GOODLAND, p. 1002). Associada à divisão nos três tipos de sustentabilidade surge a classificação dos tipos de capital: natural, econômico, humano e social.

2.2.2 Tipos de capital e tipos de sustentabilidade

Considerando que a forma mais simples de entender sustentabilidade é como a manutenção do capital, alguns autores, entre eles Korhonen (2003); Dyllikc e Hockerts (2002), Daly e Goodland (1996) e Goodland (1995), criaram classificações em tipos de capital, com nomenclaturas muito parecidas, para a melhor compreensão do conceito e dos graus de sustentabilidade. Adotando a classificação e a nomenclatura de Dyllikc e Hockerts (2002) tem-se:

O capital natural compõe-se dos ativos fornecidos pelo ambiente que, por sua vez, fornecem um fluxo de bens e serviços, renováveis ou não, negociáveis via mercado ou não. Dois são os tipos de capital natural: os recursos naturais consumidos em muitos processos econômicos, renováveis ou não, e os serviços fornecidos pelo ecosistema, como o clima. Também existe uma categoria híbrida, que combina o capital natural com o produzido pelo homem: o chamado capital natural cultivado pelo homem, que é renovável e negociado via mercado.

O capital humano é composto pelos conhecimentos, habilidades, motivação e lealdade das pessoas. Já o capital social ou moral refere-se às bases culturais e institucionais da sociedade. Às vezes o capital social e o capital humano são tratados em conjunto, mas uma importante distinção é que o capital humano é fruto das ações dos indivíduos e o capital social baseia-se nas relações sociais e nas forças de coesão que atuam nas famílias, comunidades e na sociedade mais ampla.

Os autores ligados à economia neoclássica consideram que todos os capitais são passíveis de substituição pelo capital econômico, pelo uso de melhores equipamentos e em função dos esperados avanços tecnológicos (SOLOW, 1997; STIGLITZ, 1997). Na opinião de Dyllikc e Hockerts (2002), os tipos de capital não são sempre substituíveis entre si e os capitais natural e econômico são complementares e não substituíveis. Outro aspecto relevante apontado pelos autores é que o capital natural e o capital social caracterizam-se pela não linearidade de processos e pela irreversibilidade de deterioração, concretizada quando determinado limite é alcançado.

Da classificação dos capitais surgiram os graus de sustentabilidade (DALY; GOODLAND, 1996): fraca, intermediária, forte e muito forte. A sustentabilidade fraca significa manter intacto o capital total, independente da sua composição em

termos dos diferentes tipos citados acima, e partindo da premissa da total substituição dos capitais, que não é verdadeira. A sustentabilidade intermediária visa manter o capital total, mas estabelecendo uma composição aceitável em termos de capital natural, humano e econômico, com a definição de níveis críticos para cada tipo de capital. Esta proposta considera que pode haver substituição parcial dos capitais. Na sustentabilidade forte, o objetivo é manter os diferentes tipos de capital intactos

são substituíveis, mas complementares na maior parte das situações. A sustentabilidade muito forte considera que os recursos não renováveis não podem ser

usados e os renováveis só podem ser usados a uma determinada taxa anual. As diferenças entre os tipos de sustentabilidade intermediária e forte refletem os trade-offs entre os tipos de capital, em especial entre o capital econômico e o capital natural.

Neste trabalho, a expressão desenvolvimento sustentável será utilizada como sinônimo de sustentabilidade, apesar de poder ser feita uma pequena diferença entre o processo, denominado desenvolvimento sustentável, que viabiliza o resultado e o resultado que garante a manutenção da vida na Terra, denominado sustentabilidade. Outros autores consideram o desenvolvimento sustentável um processo macroeconômico, a ser concretizado em países e regiões, enquanto a sustentabilidade é a forma de atuação das empresas, por meio do conjunto de valores e práticas adotado, na contribuição para o desenvolvimento sustentável (BARBIERI, 2009).

2.2.3 Avaliação da sustentabilidade

Como o desenvolvimento sustentável é um conceito multidimensional, que pode ser adotado em países, regiões, cidades, organizações, e para o qual não existe uma definição de consenso, os aspectos práticos não ficam claros. Os grandes objetivos do desenvolvimento sustentável estão razoavelmente definidos, mas não a forma como vamos alcançá-los. Muitas organizações, mundiais e locais, estabeleceram definições, normas, procedimentos de atuação e formas de medida que mais contribuem para a confusão do que para o esclarecimento sobre a difícil operacionalização desta forma de desenvolvimento, como por exemplo: World Commission on Environment and Development (1987), Agenda 21 (1992) e Global Reporting Initiative (2006).

e a discussão continua até hoje, pois é difícil medir um construto multidimensional com um único indicador, ainda mais se a sua definição apresentou várias formas nas últimas décadas.

Catasús e Gröjer (2006), em trabalho voltado para o desenvolvimento de indicadores para avaliar o capital intelectual, comentam que algumas características dos indicadores financeiros aplicam-se aos indicadores de sustentabilidade: devem ser relevantes, confiáveis, de fácil compreensão e comparáveis.

O capítulo 40 da Agenda 21 (1992) recomenda o desenvolvimento de indicadores de sustentabilidade e os Princípios de Bellagio (HARDI; ZDAN, 1997) fornecem uma orientação para escolha e projeto de indicadores, sua interpretação e comunicação.

Segundo Spangenberg (2002), o propósito dos indicadores de sustentabilidade é simplificar a comunicação e orientar as decisões políticas na direção do desenvolvimento sustentável; eles devem ser capazes de reduzir a complexidade, ser facilmente compreendidos e em número reduzido. Devem também ser gerais, representativos, sensíveis a mudanças e confiáveis. O autor recomenda ainda a criação de uma quarta dimensão institucional, além das dimensões econômica, social e ambiental, formando um prisma de sustentabilidade.

As iniciativas para avaliação do desenvolvimento sustentável podem ser classificadas por objetivo:

a) Analisar o desenvolvimento de países e orientar a elaboração de políticas: Organização das Nações Unidas, Organização para a Cooperação e Desenvolvimento Econômico e The Commission on the Measurement of Economic Performance and Social Progress;

b) Auxiliar a estabelecer diretrizes de sustentabilidade empresarial: Global Reporting Initiative (GRI) e Instituto Ethos;

d) Realizar auditorias e auxiliar no processo de gestão: International Organization for Standardization - ISO.

Recentemente a Comissão Stiglitz-Sen-Fitoussi (CMEPSP – The Commission on the Measurement of Economic Performance and Social Progress, 2009) publicou amplo relatório que descreve e discute formas de avaliação do desempenho econômico, da qualidade de vida e da sustentabilidade do desenvolvimento, acompanhadas de recomendações para discussões e pesquisas. A partir deste trabalho surge uma nova maneira de avaliar a sustentabilidade, reafirmando que é difícil juntar suas dimensões em um único indicador. A própria divisão de trabalho dos membros da comissão já indica esta impossibilidade, pois foram constituídos três subgrupos para tratar: a) dos problemas associados ao uso do PIB para avaliar o desempenho econômico, b) da sustentabilidade e c) da qualidade de vida.

Veiga (2009, p.86), ao comentar o relatório final da Comissão Stiglitz-Sen-Fitoussi, afirma que “não pode haver um indicador que consiga revelar simultaneamente o grau de sustentabilidade do processo socioeconômico e o grau de qualidade de vida que dele decorre.” Ou seja, pode-se considerar que o desenvolvimento sustentável possui duas dimensões complementares - desempenho econômico e sua sustentabilidade – que contribuem para a qualidade de vidas das pessoas, hoje e no futuro.

2.2.4 Sustentabilidade empresarial

No campo macroeconômico, continua o debate sobre como viabilizar o desenvolvimento sustentável, mas a discussão já gerou uma importante conclusão: as organizações, com ou sem fins lucrativos, têm um papel relevante na contribuição para o desenvolvimento sustentável. É pré-requisito fundamental definir o papel das empresas neste processo, assim como a criação e utilização de indicadores de desempenho em ambos os níveis, macro e micro.

arena global e seu impacto nas sociedades. As autoras afirmam que, em contrapartida, todos os atores (consumidores, mídia, ONGs, setor público, pesquisadores, organizações internacionais) passaram a dirigir um olhar atento e crítico sobre a atuação empresarial. Como resposta, as empresas desenvolveram iniciativas e práticas de responsabilidade social corporativa, contribuindo para a promoção do desenvolvimento, e conceitos como os de cidadania empresarial e governança corporativa disseminaram-se amplamente no ambiente empresarial.

Desta forma o setor privado passou a ter obrigações sociais e ambientais crescentes, o que endereçou uma revisão do papel e dos objetivos das empresas para além da geração de lucro e remuneração dos proprietários. Associadas à adoção de práticas de responsabilidade social corporativa, surgem questões sobre os impactos das operações das empresas nas pessoas e no ambiente, sobre a forma de relacionamento com os stakeholders e sobre a resolução de possíveis conflitos entre o atendimento das necessidades dos acionistas e o atendimento de todos os stakeholders (WIGGEN; LARSEN, 2004).

Transpondo a definição de sustentabilidade para o nível das organizações pode-se definir sustentabilidade corporativa como a capacidade de atendimento das necessidades dos stakeholders atuais das empresas, sem comprometer a capacidade de atender às necessidades dos stakeholders futuros. Diante deste objetivo, as empresas devem manter e aprimorar seus capitais econômico, humano, social e ambiental, além de contribuir ativamente para a sustentabilidade no campo político (DYLLICK; HOCKERTS, 2002)

Desta definição saem os elementos-chave da sustentabilidade corporativa: a integração equilibrada dos resultados econômicos, sociais e ambientais, a consideração de aspectos de curto e longo prazo e o cuidado com a preservação de todos os tipos de capitais.

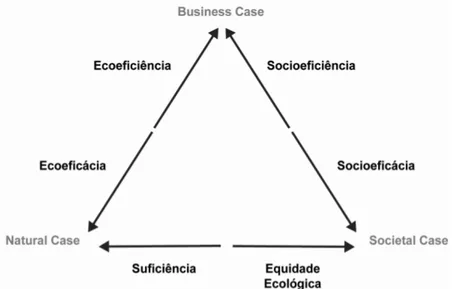

Dyllick e Hockerts (2002) reforçam a importância das empresas na tentativa de implementação de um desenvolvimento sustentável. Eles apresentam seis critérios a serem atendidos pelas empresas na busca da sustentabilidade corporativa.

• A ecoeficiência implica no uso eficiente do capital natural e é calculada pelo valor econômico adicionado pela empresa, respeitando os limites do ambiente e reduzindo os impactos ecológicos e a intensidade no uso dos recursos.

• A socioeficiência descreve a relação entre o valor econômico adicionado e o impacto social da empresa, o qual pode ser positivo ou negativo. Ambos os critérios estão relacionados com a sustentabilidade econômica.

• Sob o ponto de vista da sustentabilidade ambiental, a questão desloca-se para a ecoeficácia, que busca o alcance dos objetivos ecológicos, independente da

eficiência.

• Ainda na dimensão ambiental, surge o critério de suficiência, que pode parecer apenas uma escolha individual de consumir menos, mas que implica também em responsabilidade por parte das empresas no desenvolvimento de produtos e serviços adequados e nas ações de propaganda e marketing.

• O critério de socioeficácia direciona a conduta da empresa para obter um impacto social positivo absoluto, alcançando a sustentabilidade social.

• Ainda na dimensão social há o critério de equidade ecológica, com a distribuição justa de direitos de propriedade sobre os recursos naturais e o uso equilibrado destes recursos.

Apesar do crescente envolvimento com questões ambientais e sociais, a maioria das empresas concentra-se no critério de ecoeficiência para a sustentabilidade empresarial, o que é insuficiente, como pode ser percebido pelas definições acima. A partir destes critérios, Dyllick e Hockerts (2002) criaram três modelos de negócios: Business Case para a sustentabilidade empresarial, quando a empresa busca a sustentabilidade econômica, considerando em segundo plano as questões sociais e ambientais, via a instrumentalização dos capitais natural e social; Natural Case para a sustentabilidade empresarial, com a busca da sustentabilidade ecológica, considerando os negócios e sociedade (instrumentos) como direcionadores do bem ambiental; e Societal Case para a sustentabilidade empresarial, onde a ligação com o mundo empresarial é fraca e pouco compreendida. Há a busca da sustentabilidade social, considerando o uso dos capitais natural e econômico (instrumentos) para o bem maior da sociedade.

Figura 4: Sustentabilidade Organizacional e Responsabilidade Organizacional Fonte: MARREWIJK, 2003, p. 102

Em outro artigo, Marrewijk e Werre (2003) propõem níveis de sustentabilidade corporativa (CS), que refletem as diferentes motivações para a sua incorporação: desde a ausência de preocupação com a sustentabilidade (pre CS), passando pela obrigação de atendimento das exigências legais (compliance-driven CS), seguida da fase de motivação pelo aumento do lucro (profit-driven CS), da preocupação com as pessoas e com o planeta (caring CS), da preocupação com a própria sustentabilidade, por ser esta a direção inevitável do progresso, (synergistic CS) e, por fim, quando a CS está totalmente integrada nas organizações, como a única alternativa e responsabilidade de todos (holistic CS).

Nesta linha, Hart e Milstein (2003), definem empresa sustentável como sendo aquela que contribui para o desenvolvimento sustentável global através da geração de benefícios econômicos, ambientais e sociais. Existe uma lógica estratégica para a busca do valor sustentável nas organizações. Os autores detalharam quatro conjuntos de motivadores para a sustentabilidade global: a crescente industrialização e suas consequências, a atuação de stakeholders da sociedade civil, as tecnologias emergentes e o aumento da população, da pobreza e da desigualdade associados à globalização.

Como a sustentabilidade é um conceito complexo e multidimensional, Hart e Milstein propõem uma estrutura para auxiliar na criação de valor para o acionista com a inclusão dos desafios do desenvolvimento sustentável. Nesta estrutura, há duas dimensões: tempo (curto prazo e longo prazo) no eixo vertical e aspectos internos (habilidades e potenciais) e externos (novas perspectivas e conhecimentos) no eixo horizontal, formando uma matriz com quatro quadrantes, onde as empresas se posicionam, assim como os motivadores da sustentabilidade, com estratégias e práticas associadas. Os passos a seguir na busca do valor sustentável são: diagnóstico, avaliação de oportunidades e implementação. De acordo com os autores:

As empresas são desfiadas a minimizar as perdas nas operações correntes, a reorientar simultaneamente seus portfólios de competências na direção de tecnologias e habilidades mais sustentáveis, a se engajar em um amplo diálogo com os stakeholders externos através das ofertas atuais e a desenvolver soluções economicamente interessantes para os problemas sociais e ambientais do futuro (visão de sustentabilidade). (HART; MILSTEIN, 2003, p. 64).

Comparando vários autores, Willard (2005) construiu um contínuo de sustentabilidade, muito semelhante aos níveis de Marrewijk e Werre (2003): estágio 1: pre-compliance, onde a empresa só se preocupa com os lucros, ignorando a sustentabilidade e lutando contra regulamentações; estágio 2: compliance, onde a empresa obedece às regulamentações, mas ainda considera as práticas sociais e ambientais como custos; estágio 3: beyond compliance, onde a empresa torna-se proativa nas tentativas de redução de custos, atuando em projetos sociais e ambientais, pois percebe que há efeitos positivos sobre a sua imagem que contribuem para a maximização do valor para os acionistas; estágio 4: estratégia integrada, onde a empresa incorpora a sustentabilidade na sua estratégia, percebendo oportunidades para obter vantagens competitivas; e estágio 5: onde, conscientes de que este é o comportamento correto, há compromisso com o bem-estar dos indivíduos, da empresa, da sociedade e do ambiente, contribuindo assim para um mundo melhor.

Marrewijk e Hardjono (2003) apresentaram o European Corporate Sustainability Framework (ECSF), que oferece às empresas uma metodologia de mudança; um conjunto de estruturas e teorias que permite endereçar questões complexas na busca da sustentabilidade, para garantir a continuidade das empresas e do sistema onde elas estão inseridas (social, ecológico e econômico), melhorando seu desempenho e incluindo os interesses dos vários stakeholders.

O Quadro 1, a seguir, apresenta um resumo das iniciativas apresentadas para auxiliar na descrição, implementação e avaliação da sustentabilidade empresarial.

Autores Ano Iniciativas

Dyllick e Hockerts 2002

Critérios atendidos pelas empresas na direção da sustentabilidade corporativa

Marrewijk 2003

Definições de sustentabilidade organizacional e responsabilidade organizacional

Marrewijk e Werre 2003 Níveis de sustentabilidade corporativa

Placet, Anderson e Fowler 2005

Etapas para o desenvolvimento de estratégias com foco na sustentabilidade

Hart e Milstein 2003

Estrutura matricial para criação de valor para o acionista na empresa sustentável

Willard 2005 Estágios para a incorporação da sustentabilidade Marrewijk e Hardjono 2003 ECSF - European Corporate Sustainability Framework Quadro 1: Resumo das iniciativas na busca da sustentabilidade empresarial

Outros autores também propõem estruturas semelhantes às já descritas para avaliar o estágio em que a empresa está e as etapas orientadoras que devem ser seguidas na incorporação da sustentabilidade em suas estratégias, procedimentos de gestão e de avaliação de desempenho, como por exemplo: Boron e Murray (2004), Dias-Sardinha e Reijnders (2001), Guler e Crowther (2008), Caldelli e Parmigiani (2004).

Em resumo, os estudos apontam que as empresas sustentáveis devem possuir estratégias de longo prazo, integrando os objetivos do negócio e boas práticas econômicas, sociais e ambientais, com uma estrutura de governança que viabilize resultados econômicos, qualidade de vida para todos os stakeholders e respeito ao meio ambiente. Estas empresas devem manter sua atividade por muito tempo, minimizando riscos e com bom relacionamento com a sociedade. Desta forma seu valor deve aumentar.

2.3 Desempenho organizacional

O desempenho organizacional é importante para a gestão em três dimensões: a) teórica, pois o desempenho é o teste de qualquer estratégia; b) empírica, por ser um construto muito utilizado para avaliar conteúdos e processos; e c) gerencial, com o uso de ferramentas para melhorar o desempenho. Em função da sua amplitude e complexidade, os vários campos de estudo adotam diferentes medidas de desempenho organizacional.

Venkatraman e Ramanujan (1986) fizeram uma classificação das diferentes abordagens para medir o desempenho organizacional no campo de pesquisa em estratégia, que pode ser aproveitada neste trabalho. A abordagem mais focalizada, no domínio do desempenho financeiro, mede o desempenho utilizando o crescimento de vendas, os

objetivos múltiplos e considerando a influência e as necessidades dos vários stakeholders, é mais difícil de operacionalizar, apesar de apresentar o conceito mais

amplo e mais apropriado de desempenho. Esta é a abordagem a ser adotada para a avaliação da sustentabilidade empresarial neste trabalho.

2.3.1 Teoria dos Stakeholders

A teoria dos stakeholders, segundo Freeman (1984) e Frooman (1999), tem como propósito auxiliar os gestores das empresas na compreensão do comportamento e das necessidades dos seus stakeholders e na gestão estratégica do seu relacionamento. Esta teoria refere-se aos indivíduos e grupos que podem afetar as organizações e o comportamento das organizações em resposta a estes indivíduos e grupos, de alguma forma relacionados com elas.

Os stakeholders são pessoas ou grupos que têm, ou reivindicam, propriedade, direitos ou interesses em uma empresa e nas suas atividades presentes, passadas e futuras (CLARKSON, 1995). Segundo Freeman (1994), stakeholders são pessoas ou grupos que afetam e são afetados pelas empresas. Os acionistas fazem parte dos stakeholders, mas não devem ser os únicos a serem considerados nas decisões e ações gerenciais, dado o crescente poder econômico e social das empresas, principalmente daquelas com atuação internacional.

Figura 6: Modelo de Relacionamento entre Empresa e Stakeholders Fonte: FREEMAN, 1994, p. 55

Complementar ao trabalho de Freeman, Frooman (1999) investigou as estratégias adotadas pelos stakeholders para influenciar o comportamento das empresas, ressaltando que não basta identificar os stakeholders e suas necessidades, mas também é fundamental conhecer as possíveis estratégias de influência e os processos de escolha adotados. Ele usou a Teoria da Dependência dos Recursos para sugerir que os stakeholders podem ter diferentes tipos de relacionamento com as empresas. Nesta nova abordagem, o foco está nos atributos das relações entre os vários stakeholders, na troca de recursos entre eles e no poder que daí advém.

Ao tentar mudar o comportamento da empresa, o stakeholder seleciona uma estratégia em função da relação de dependência que existe entre eles. O modelo de Frooman foi testado empiricamente por Hendry (2005), com o objetivo de compreender o processo dos stakeholders na seleção das estratégias para influenciar o comportamento das empresas.

Outros autores exploraram os conceitos e as implicações da teoria dos stakeholders, como Donaldson e Preston (1995), que confirmam seu papel como filosofia de gestão, com atitudes, estruturas e práticas que contribuem para o desempenho bem-sucedido das empresas.

informações podem ser obtidas, com alguma dificuldade, dependendo da qualidade das notas explicativas que acompanham a publicação dos relatórios. O Balanço Social e a Demonstração do Valor Adicionado, sendo esta última de publicação obrigatória para as empresas brasileiras de capital aberto, apresentam informações sobre indicadores sociais e ambientais e a forma de distribuição do valor adicionado pela empresa, com o objetivo de complementar as informações sobre o relacionamento da empresa com todos os seus stakeholders.

Não se questiona aqui a necessidade da empresa gerar lucro e valor para o proprietário (foco nos acionistas), entretanto isto deve acontecer em linha com as necessidades da sociedade. Os gestores defrontam-se com conflitos inevitáveis ao tentar gerar e distribuir valor para vários stakeholders; conflitos estes cuja solução exige julgamento e escolhas com base em princípios associados a um desempenho sustentável, considerando os aspectos econômico-financeiros, sociais e ambientais.

Steurer et al (2006) fizeram um levantamento junto a doze empresas multinacionais europeias sobre a importância de aspectos relativos às dimensões da sustentabilidade e sobre os stakeholders considerados por elas como relevantes. Foram identificados cerca de vinte tipos de stakeholders, classificados em cinco categorias: fornecedores de capital, internos, externos, sociedade civil não organizada e sociedade civil organizada. Foi feita uma análise, sob a perspectiva da empresa, sobre os aspectos da sustentabilidade que os stakeholders devem achar relevantes. Os resultados indicam que a gestão do relacionamento com os stakeholders contribui para a sustentabilidade empresarial.

2.3.2 Responsabilidade Social Corporativa (CSR)

Ao adotar a proposta de Marrewijk (2003), que considera a Responsabilidade Social Corporativa como uma etapa intermediária na direção da Sustentabilidade Empresarial, vale a pena retomar a evolução do conceito de CSR, assim como os estudos quantitativos que tentaram relacionar o desempenho social corporativo (CSP) com o desempenho econômico-financeiro das empresas (CFP).

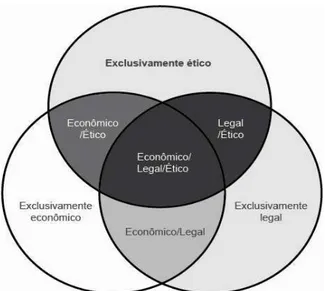

Carroll, em 1999, publicou uma ampla revisão da evolução do conceito de CSR desde os anos 50, quando foi reconhecida pela primeira vez a importância e o poder das corporações e seus gestores sobre os vários aspectos da vida das pessoas. Nos anos 70 a CSR foi percebida como um meio para o alcance do objetivo econômico-financeiro de maximização dos lucros no longo prazo. Em 1971, após pesquisa pública de opinião junto a membros do meio empresarial e educadores, o Committee for Economic Development (CED) articulou uma definição composta de três círculos concêntricos. O círculo interno representava a responsabilidade da empresa com a execução da sua função econômica básica; o círculo intermediário representava a responsabilidade econômica, incluindo uma conscientização das mudanças nas prioridades e nos valores sociais e ambientais; e o círculo externo representava a responsabilidade relativa ao envolvimento mais amplo das empresas na melhoria da sociedade.

sistematizar as questões sociais, melhorando o planejamento e o controle do desempenho social corporativo. É interessante observar que naquele momento, fim dos anos 70, a responsabilidade pelo desempenho econômico já está embutida no conceito de CSR e não em conflito com ele.

Nas décadas de 80 e 90 houve vários estudos com tentativas de medição do conceito e a CSR passou a dialogar com outros temas relacionados, como a teoria dos stakeholders e a ética empresarial. Em 1983 o próprio Carroll alterou o modelo de 1979, substituindo a categoria responsabilidade discricionária por voluntária ou filantrópica.

Com base no trabalho de Carroll (1979), Wartick e Cochran (1985) publicaram um modelo que consideraram como orientador do desempenho social corporativo, que busca integrar os três aspectos do modelo de Carroll em uma estrutura composta de princípios, processos e políticas. A relação das empresas com a sociedade baseia-se em princípios motivadores da responsabilidade social corporativa, em processos gerenciais de resposta e em políticas e programas para atender às questões sociais.

Wood (1991) reformulou o modelo de Wartick e Cochran (1985), tornando-o mais abrangente e apresentando evoluções conceituais, como a identificação de processos específicos de resposta e a ênfase nos resultados do comportamento empresarial, além de propiciar uma melhor compreensão das relações das empresas com a sociedade.

gestão dos stakeholders. A visão da responsabilidade corporativa perante os stakeholders é totalmente consistente com o ambiente atual, complexo e multifacetado, onde as empresas atuam.

Figura 7: Pirâmide da Responsabilidade Social Corporativa Fonte: CARROLL, 1991, p. 42

Figura 8: Modelo dos três domínios da Responsabilidade Social Corporativa Fonte: CARROLL; SCHWARTZ, 2003, p. 509

Segundo os mesmos autores, houve duas grandes linhas de pensamento orientando a formação da definição de Responsabilidade Social Corporativa (CSR): a primeira afirma que as empresas têm obrigação apenas de maximizar os lucros e o valor para o acionista, cumprindo a lei e restrições éticas mínimas; a segunda sugere que as empresas têm um amplo leque de obrigações com a sociedade.

Fisher (2004) afirma que a falta de consenso sobre o significado da Responsabilidade Social Corporativa vem do fato de não haver concordância sobre os objetivos das empresas ou sobre quem tem direitos legítimos em relação a elas. Os objetivos e as responsabilidades das empresas mudam em função das expectativas da sociedade. Como a atuação das empresas tem uma importância cada vez maior no desenvolvimento das sociedades, seus objetivos e responsabilidades aumentam também.