VALDECY SOUZA CARVALHO

COMPARATIVO DE GESTÃO DE RISCO E CONTROLE INTERNO ENTRE A COPA DO MUNDO DE 2014 NO BRASIL

E A COPA DO MUNDO DE 2010 NA ÁFRICA DO SUL

Mestrado em Ciências Contábeis

VALDECY SOUZA CARVALHO

COMPARATIVO DE GESTÃO DE RISCO E CONTROLE INTERNO ENTRE A COPA DO MUNDO DE 2014 NO BRASIL

E A COPA DO MUNDO DE 2010 NA ÁFRICA DO SUL

Dissertação apresentada ao Departamento de Pós-Graduação de Ciências Contábeis e Atua-riais da Pontifícia Universidade Católica de São Paulo – PUC-SP como requisito parcial para obtenção do título de Mestre em Ciências Con-tábeis e Atuariais.

Área de concentração: Contabilidade Orientador: Prof.-Dr. Carlos Hideo Arima

Autorizo, exclusivamente para fins acadêmicos e científicos, a reprodução total ou parcial desta dissertação por processos de fotocopiadora ou eletrônicos.

Reitora da Pontifícia Universidade Católica de São Paulo

Profª. Drª. Anna Maria Marques Cintra

Pró-Reitora de Pós-Graduação

Profª. Drª. Maria Margarida Cavalcanti Limena

Coordenadora do Programa de Estudos Pós-graduados em Ciência Contábeis e Atuariais

Profª. Drª. Neusa Maria Bastos Fernandes Santos

Vice-Coordenador do Programa de Estudos Pós-Graduados em Ciências Contábeis e Atuariais

FOLHA DE APROVAÇÃO

COMPARATIVO DE GESTÃO DE RISCO E CONTROLE INTERNO ENTRE A COPA DO MUNDO DE 2014 NO BRASIL

E A COPA DO MUNDO DE 2010 NA ÁFRICA DO SUL

Dissertação apresentada ao Departamento de Pós-Graduação de Ciências Contábeis e Atua-riais da Pontifícia Universidade Católica de São Paulo – PUC-SP como requisito parcial para obtenção do título de Mestre em Ciências Con-tábeis e Atuariais.

BANCA EXAMINADORA

_____________________________________________

Presidente: Prof.-Dr. Carlos Hideo Arima (Orientador) – PUC-SP

_____________________________________________ Membro: Prof.-Dr. Napoleão Verardi Galegale – PUC-SP

Dedico este trabalho especialmente a meus pais, Olicio Souza Carvalho (in memoriam) e Santina Maria de Jesus, minha eterna

“A ideia revolucionária que define a fronteira entre os tempos modernos e o passado é o domínio do risco: a noção de que o futuro é mais do que um capricho dos deuses e que homens e

mulheres não são passivos ante a natureza.”

AGRADECIMENTOS

A Nossa Senhora Aparecida, pois está sempre presente em meu coração.

Ao Prof.-Dr. Carlos Hideo Arima, pelo tempo e disponibilidade dedicados à orientação desta dissertação, estímulo e apoio constantes. E pela amizade e aulas no curso de Mestrado, além de indicações e orientações de pesquisas sobre o tema.

Aos membros da Banca Examinadora, Dr. Napoleão Galegale e Prof.-Dr. Joshua Imoniana, pela inestimável ajuda na discussão do tema.

A minha mãe, Santina Maria de Jesus, que sempre foi dedicação pura, com-preensão e carinho sem-fim; e a meus irmãos, pois, mesmo não tendo a oportunida-de oportunida-de acesso a mais formação cultural, a vida lhes proporcionou conhecimentos e exemplos que levarei para sempre.

A minha esposa, Marinalva de Medeiros Carvalho, que suportou minhas au-sências e dedicação exclusiva e em momento algum deixou de apoiar-me, sempre a meu lado.

Aos professores do curso de Mestrado da PUC-SP, pela dedicação, conheci-mento passado e paciência, neste período maravilhoso em que trocamos experiên-cias acadêmicas e de vida. Serei eternamente grato e sinto-me honrado por ter parti-cipado desse momento acadêmico.

Aos colegas e amigos do Programa de Estudos Pós-Graduados em Ciências Contábeis e Atuariais da PUC-SP, pelo incentivo e apoio recebido.

RESUMO

A função do controle interno e da gestão de risco operacional em atuação integrada reside na capacidade de mitigar perdas em razão de falha, deficiência ou ina-dequação de processos internos, pessoas e sistemas, ou de eventos externos. Com base nesse conceito, este estudo procura analisar o papel do controle interno e da gestão de risco na Administração Pública num comparativo entre as metas propos-tas pela organização da Copa do Mundo de Futebol de 2014, no Brasil, e pela Copa do Mundo de 2010, na África do Sul. A partir da literatura produzida sobre o tema, in-cluindo o framework do COSO I, II e III, estudos do Tribunal de Contas da União

(TCU) e da Secretária de Gestão Pública (GesPública), autores brasileiros e estran-geiros que discutem o assunto, o Portal Transparência Copa 2014 entre outras fon-tes primárias e secundárias no caso do Brasil; bem como o site da Federação Sul-Africana de Futebol e outros documentos oficiais daquele país; bem como de relatórios divulgados pela Fifa, artigos acadêmicos e publicações da mídia especializada, procura-se compor um panorama sobre metas de controle e riscos sobre os investimentos do Mundial de Futebol realizado nos dois países. Entre os resultados, observa-se que ambos os megaeventos foram cumpridos na maioria dos quesitos apresentados e analisados, de acordo com as prioridades dos países, ainda que os valores iniciais previstos tenha sido subestimados, chegando a triplicar no caso do Brasil. Em razão de gestão de risco e controle interno ineficientes, especialmente no quesito recursos humanos, em ambas as nações, cerca de metade dos estádios construídos para o Mundial tornaram-se deficitários e subutilizados, e, da mesma forma, muitas obras, principalmente de mobilidade urbana, não foram finalizadas, acarretando prejuízos adicionais aos cofres públicos.

ABSTRACT

The main function of internal control and operational risk management in integrated operations is the ability to mitigate losses due to failure, deficiency or inadequacy of internal processes, people and systems or from external events. Based on this concept, this study analyzes the role of internal control and risk management in a comparative case study between the goals proposed by the organization of the 2014 Fifa WC in Brazil and the 2010 Fifa WC in South Africa. From the literature produced on the subject, including the COSO framework I, II and III, Brazilian Federal Audit Court (TCU) and manuals of the Department of Public Management (GesPública), also Brazilian and foreigner authors that discuss the issue, the 2014 WC Transparency Portal among other primary and secondary sources in the case of Brazil; as well as the site of the South African Football Association and other South African official publications, besides Fifa reports, academic papers and publications of specialized media, this research tries to compose an overview of internal control and risks on the investments of the tournament held in the two countries. Among results, it is observed that both mega-events have accomplished in most aspects and in accordance with the priorities of each govern, although the predicted initial values have been underestimated, reaching triple in the case of Brazil and multiplied in South Africa. In both countries, half of the stadiums built or remodeled for the World Cup have being underutilized causing financial prejudice, and many public contracts, especially for urban mobility, have not been finalized, because of poor risk management and inadequate internal control, especially relating human resources, thus resulting additional losses to public funds.

LISTA DE ABREVIATURAS E SIGLAS

BNDES – Banco Nacional de Desenvolvimento Econômico e Social CBF – Confederação Brasileira de Futebol

CFC – Conselho Federal de Contabilidade COL – Comitê Organizador Local

CONCACAF – Confederação de Futebol da América do Norte, Central e Caribe CONMEBOL – Confederação Sul-Americana de Futebol

COSO – Comitê de Organizações Patrocinadoras (Committee of Sponsoring Organi-zations – Treadway Comission)

DIEESE – Departamento Intersindical de Estatística e Estudos Socioeconômicos Fifa – Federação Internacional de Futebol

LDO – Lei de Diretrizes Orçamentárias

LEED – Leadership in Energy and Environmental Design LOA – Lei Orçamentária Anual

PPA – Plano Plurianual

SAFA – Federação Sul-Africana de Futebol

SRSA – Ministério de Esportes e Lazer da África do Sul TCE – Tribunal de Contas Estadual

LISTA DE FIGURAS

Figura 1 – Estrutura da Gestão de Riscos Operacionais... 14

Figura 2 – Modelo de avaliação de gestão de risco e controle do Reino Unido ... 27

Figura 3 – O cubo do COSO ... 28

Figura 4 – Modelo de excelência de gestão pública ... 29

Figura 5 – Tipos de risco segundo o Instituto de Capital Humano (África do Sul) ... 32

Figura 6 – Passarela na Cohab 1 sobre a Avenida Radial Leste construída junto com o Itaquerão ... 84

Figura 7 – Excerto do contrato social do COL da Copa do Mundo de 2014... 97

Figura 8 – Estádio Free State,em Bloemfontein (2012) ... 104

Figura 9 – Ellis Park, em Johannesburgo ... 105

Figura 10 – Estádio Green Point, na Cidade do Cabo ... 106

Figura 11 – Estádio Loftus Versfeld, em Pretória ... 107

Figura 12 – Estádio Mbombela, Nelspruit... 108

Figura 13 – Moses Mabhida, em Durban ... 109

Figura 14 – Estádio Nelson Mandela Bay, Port Elizabeth ... 110

Figura 15 – Estádio Soccer City, em Johannesburgo ... 111

Figura 16 – Estádio Peter Mokaba, Polokwane ... 112

Figura 17 – Estádio Royal Bafokeng, Rustemburgo ... 113

LISTA DE TABELAS

Tabela 1 – Dimensões e nº de perguntas abertas e fechadas respectivas ... 30

Tabela 2 – Índice de maturidade de gestão de risco e controle na Administração Pública por setor ... 35

Tabela 3 – Critérios e itens de avaliação do GesPública ... 36

Tabela 4 – Indicadores econômicos: PIB Brasil x África do Sul ... 56

Tabela 5 – Investimentos da Copa 2014 no Brasil ... 63

Tabela 6 – Quadro geral de previsão de aplicação de recursos ... 64

Tabela 7 – Matriz de Responsabilidades Consolidada ... 65

Tabela 8 – Quadro geral de execução financeira das obras e ações ... 65

Tabela 9 – Projeção inicial e custo final dos estádios da Copa 2014 no Brasil ... 67

Tabela 10 – Prejuízos e déficits causados pelas arenas subutilizadas ... 82

Tabela 11 – Obras de mobilidade urbana ainda inacabadas ... 89

Tabela 12 – Características de mobilidade de quinze regiões metropolitanas brasileiras ... 90

Tabela 13 – Gastos do governo nacional atualizados em 06/2012 ... 101

Tabela 14 – Análise dos estádios ... 103

Tabela 15 – Legado intangível ... 116

Tabela 16 – Dados do turismo ... 116

Tabela 17 – Impacto econômico dos estádios ... 116

Tabela 18 – impacto socioeconômico nas cidades-sede ... 117

Tabela 19 – Mobilização popular ... 118

Tabela 20 – Custo previsto x custo final (Brasil/África do Sul) ... 132

Tabela 21 – Custo inicial, custo final e prejuízo ... 134

Tabela 22 – Estrangeiros esperados e estrangeiros que efetivamente vieram ... 134

Tabela 23 – Mapa de atualizações e revisão da Matriz de Responsabilidades ... 166

Tabela 24 – Mapa de atualizações e revisão da Matriz de Responsabilidades ... 166

Tabela 25 – Mapa de atualizações e revisão da Matriz de Responsabilidades ... 167

Tabela 26 – Mapa de atualizações e revisão da Matriz de Responsabilidades ... 167

LISTA DE QUADROS

Quadro 1 – Exemplos de riscos internos da GesPública... 37

Quadro 2 – Exemplos de riscos externos da GesPública... 37

Quadro 3 – Exemplos de riscos internos ... 52

Quadro 4 – Exemplos de riscos externos ... 52

Quadro 5 – As quatro categorias de respostas a riscos do COSO ... 53

Quadro 6 – Modelo comparativo de avaliação de riscos e controle interno nos dois Mundiais ... 54

Quadro 7 – Avaliação da Transparência nas cidades-sede ... 66

Quadro 8 – Avaliação dos estádios ... 68

Quadro 9 – Avaliação do Estádio do Maracanã na pesquisa UOL ... 69

Quadro 10 – Resumo dos projetos da Copa 2014 na cidade do Rio de Janeiro ... 70

Quadro 11 – Resumo dos projetos da Copa 2014 na cidade de São Paulo ... 71

Quadro 12 – Resumo dos projetos da Copa 2014 na Capital Federal ... 72

Quadro 13 – Resumo dos projetos da Copa 2014 na cidade de Belo Horizonte ... 73

Quadro 14 – Resumo dos projetos da Copa 2014 na cidade de Fortaleza ... 74

Quadro 15 – Resumo dos projetos da Copa 2014 na cidade de Porto Alegre ... 75

Quadro 16 – Resumo dos projetos da Copa 2014 na cidade de Salvador ... 76

Quadro 17 – Resumo dos projetos da Copa 2014 na cidade de Curitiba ... 77

Quadro 18 – Resumo dos projetos da Copa 2014 na cidade do Recife ... 78

Quadro 19 – Resumo dos projetos da Copa 2014 na cidade de Manaus ... 79

Quadro 20 – Resumo dos projetos da Copa 2014 na cidade de Natal ... 80

Quadro 21 – Resumo dos projetos da Copa 2014 na cidade de Cuiabá ... 81

Quadro 22 – Otimismo em relação aos benefícios e legado da Copa 2014... 85

Quadro 23 – Ceticismo em relação aos benefícios e legado da Copa 2014 ... 85

Quadro 24 – Impacto da copa na economia segundo o portal de notícias G1 ... 86

Quadro 25 – Síntese do transporte/mobilidade urbana ... 90

Quadro 26 – Ações de sustentabilidade na Copa do Mundo de 2014 no Brasil... 91

Quadro 27 – O que deu certo na Copa de 2014 no Brasil... 92

Quadro 28 – O que deu errado na Copa de 2014 no Brasil ... 92

Quadro 29 – Riscos e controle ... 114

Quadro 30 – Ações de sustentabilidade na Copa de 2010 na África do Sul ... 121

Quadro 31 – Riscos positivos e negativos na Copa do Mundo de 2010 ... 124

Quadro 32 – Riscos internos e externos na visão da GesPública ... 131

Quadro 33 – Medidas a adotar diante do risco segundo a metodologia COSO ... 131

Quadro 34 – Comparativo das ações dos países com a literatura ... 132

Quadro 35 – Comparativo das ações dos países com a literatura ... 134

Quadro 36 – Comparativo das ações dos países com a literatura ... 135

Quadro 37 – Comparativo das ações dos países com a literatura ... 136

SUMÁRIO

1 INTRODUÇÃO ... 1

1.1 Tema e Delimitação do Problema ... 4

1.2 Objetivos ... 5

1.2.1 Objetivo geral ... 5

1.2.2 Objetivos específicos ... 5

1.3 Justificativa ... 6

1.4 Metodologia da Pesquisa ... 7

1.5 Estrutura do Trabalho ... 9

2 GESTÃO DE RISCOS E CONTROLE INTERNO ... 11

2.1 Gestão de riscos ... 11

2.1.1 Riscos operacionais ... 13

2.1.2 Riscos em instituições financeiras e na indústria ... 14

2.1.3 Riscos na Administração Pública ... 15

2.2 Controle interno ... 16

2.3 Modelos e normas de controle – Brasil e África do Sul ... 22

2.3.1 Regulação do controle interno na África do Sul ... 23

2.3.2 Regulação do controle interno no Brasil ... 24

3 O RISCO NA ADMINISTRAÇÃO PÚBLICA BRASILEIRA ... 27

3.1 Avaliação do Tribunal de Contas da União (TCU) ... 27

3.1.1 Ambiente de gestão de riscos ... 30

3.1.2 Processos de gestão de riscos ... 31

3.1.3 Gestão de riscos em parcerias ... 33

3.1.4 Resultados ... 33

3.1.5 Conclusões da avaliação do TCU sobre a Administração Pública ... 34

3.2 Avaliação da GesPública ... 35

4 METODOLOGIA ... 38

4.1 Estudo de caso comparativo ... 38

4.2 Instrumentos de controle e gestão de riscos ... 44

4.2.1 Matriz de Responsabilidades ... 44

4.2.2 Comitê Gestor da Copa ... 45

4.2.3 Comitê de Responsabilidades e Câmaras Temáticas... 46

4.3 Descrição analítica – classificação em categorias ... 47

4.3.1 Roteirização por grupos de respondentes ... 48

4.3.2 Apuração de resultados ... 49

4.4 Estudo de caso comparativo ... 50

5 ESTUDO DE CASO COMPARATIVO... 55

5.1.1 Saúde Pública ... 59

5.1.2 Segurança ... 61

5.1.3 Transparência ... 62

5.1.4 Estádios ... 66

5.1.4.1 Dados inicias e finais sobre estádios na Copa 2014 no Brasil ... 66

5.1.4.2 Previsão inicial e final de investimentos para as cidades-sede ... 69

5.1.4.3 Estádios deficitários ... 82

5.1.5 Legado tangível e intangível da Copa de 2014 no Brasil ... 83

5.1.6 Gestão dos riscos da Copa do Mundo 2014 no Brasil ... 92

5.1.7 Auditoria interna – TCU ... 93

5.1.8 Auditoria externa ... 97

5.2 A Copa de 2010 na África do Sul ... 98

5.3 Balanço financeiro da Fifa sobre a Copa de 2010 ... 100

5.3.1 Investimentos da África do Sul para a Copa do Mundo de 2010 ... 101

5.3.2 Transparência ... 101

5.3.3 Estádios ... 103

5.3.4 Legado tangível e intangível na Copa de 2010 na África do Sul ... 114

5.3.5 Gestão dos riscos da Copa do Mundo 2010 na África do Sul ... 123

5.3.6 Auditoria interna ... 125

5.3.6.1 Relatório final de auditoria interna sobre a Copa de 2010 ... 126

5.3.6.2 Relatório do Ministério de Esportes e Lazer 2010/2011... 127

5.3.7 Auditoria externa ... 127

6 ANÁLISE DE RESULTADOS ... 129

6.1 Mundiais bem-sucedidos ... 129

6.2 Análise de riscos e controle interno ... 131

6.2.1 Investimento inicial previsto e custo final ... 132

6.2.2 Estádios deficitários ... 133

6.2.3 Turismo ... 134

6.2.4 Mobilidade urbana... 135

6.2.5 Sustentabilidade ... 137

6.2.6 Saúde pública ... 138

6.2.7 Segurança ... 140

6.2.8 Atrasos na entrega das obras e fraudes ... 141

6.3 Considerações gerais ... 142

7 CONCLUSÃO ... 147

REFERÊNCIAS ... 150

1 INTRODUÇÃO

A Copa do Mundo de Futebol de 2014 no Brasil – administrada pelo Comitê Gestor (GECOPA 2014) do Ministério do Esporte e pelo Grupo Executivo (CGCOPA 2014), órgãos criados por decreto presidencial em 2010 para cuidar dos interesses do governo na realização do megaevento – foi superlativa em muitos aspectos (BRASIL, 2011).

Um ano após o término desse megaevento no país, é possível levantar alguns dados analíticos de investimentos, riscos, controle interno e legado.

Embora o torcedor brasileiro tenha amargado o maior fiasco internacional no futebol em razão da derrota para a Alemanha; a Copa de 2014 em termos de público foi um sucesso nunca antes igualado – o Brasil recebeu 1 milhão de turistas de 202 nacionalidades.

Além disso, os investimentos públicos do governo brasileiro bateram os recor-des de todas as Copas anteriores. O Ministério do Esporte divulgara em fevereiro de 2010 que os investimentos em infraestrutura para a Copa 2014 seriam da ordem de R$ 10 bilhões – ou R$ 12,5 bilhões segundo previsões à época da Fundação Getúlio Vargas (ERNST & YOUNG/FGV, 2011).

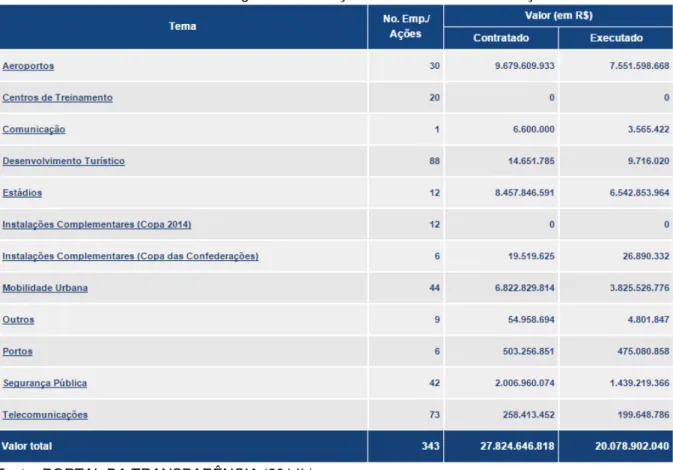

No entanto, os valores previstos quase triplicaram. De acordo com informa-ções do Portal da Transparência mantido pela Controladoria-Geral da União (CGU), em junho de 2015 a conta ultrapassava R$ 27 bilhões, sendo até essa data executa-dos R$ 20 bilhões, com R$ 7 bilhões contrataexecuta-dos (PORTAL DA TRANSPARÊNCIA, 2014a).

Para termo de comparação, em junho de 2010, há poucos dias do início da Copa do Mundo, a África do Sul havia gastou o equivalente a R$ 9 bilhões em insta-lações esportivas, infraestrutura viária e transportes: “Mas a conta final deve ficar próxima dos R$ 30 bilhões (5% do PIB sul-africano)” (WAACK, 2010).

de transporte continuarem a ser reajustados para cima no ritmo atual, a Copa do Mundo do Brasil terminará custando mais do que todos os outros Mundias juntos. A conclusão vem de um estudo da Consultoria Legislativa do Senado Federal.

Nos dois meses em que durou a Copa 2010 (junho/julho), a África do Sul aco-lheu cerca de 722.000 estrangeiros (PASSOS, 2014).

Obviamente, em um evento de tal magnitude, haveria muitos e grandes riscos e problemas de ordem diversa a ser avaliados e contornados por ambos os países. No Brasil, em maio de 2012, o Departamento Intersindical de Estatística e Estudos socioeconômicos (Dieese) informava que as obras de infraestrutura nas doze cidades-sede trariam impactos socioeconômicos de monta: a previsão do Dossiê da Articulação Nacional dos Comitês Populares da Copa (2011), para sediar a Copa do Mundo de 2014 e os Jogos Olímpicos de 2016, é que seriam removidas de 150.000 a 170.000 famílias, um público na maioria de baixa renda, de imóveis situados na região urbana das cidades-sede (DIEESE, 2012).

Corrobora a afirmação do Dieese o Convênio assinado entre o Governo do Estado do Paraná, Município de Curitiba, e o Clube Atlético Paranaense para atua-ção conjunta na realizaatua-ção da Copa do Mundo Fifa Brasil 2014, “(...) contendo como uma das medidas de obrigação municipal, dentre outras, a desapropriação dos imóveis do entorno do Estádio já definidos pelo projeto aprovado pela Fifa”. A Prefeitura Municipal de Curitiba, no Anexo “Desapropriação de imóveis - Projeto Copa do Mundo da Fifa Brasil 2014”, Parte integrante do Decreto n.º 1.957/2011, concluía o documento com base em estudos técnicos pra a realização dos jogos do Mundial na cidade de Curitiba, entendendo (CURITIBA, 2011):

(...) como necessária e imprescindível a continuidade das tratativas relacio-nadas à desapropriação de imóveis no entorno do Estádio Joaquim Américo sem as quais não há condições de atendimento às exigências de segurança e espaços previamente estabelecidos.

esportivos em áreas que possuem lacuna de regulamentação ao tempo que envolvem grandes somas de recursos.

Não se deve esquecer que muitos analistas internacionais esperavam pelo pior. No início de 2014, o jornal inglês The Guardian falava em atrasos nas obras, risco de exclusão de uma das sedes e receio de manifestações violentas.

Outros riscos que eram aventados dizem respeito à quantidade insuficiente de hotéis de qualidade disponíveis no país para abrigar todos os visitantes, agravada pela falta de mão de obra capacitada para atender esse público, além de possibilidade de caos aéreo e de brigas entre torcidas, falta de infraestrutura adequada de transporte, convivência com protestos e manifestações da população revoltada com o governo e contra a realização da Copa no país, e até estudos como da Universidade de Brasília (UnB) que alertavam para o aumento do número de casos de abuso sexual, especialmente de menores, em cidades que sediaram megaeventos (AMÉRICO, 2013).

Havia também riscos legislativos, advindos por exemplo da Medida Provisória nº 527/2011, que concedeu à Fifa e a Ricardo Teixeira, presidente do comitê organi-zador da Copa e da CBF, poder para fazer alterações em projetos e recalcular pre-ços de contratos de obras para a Copa de 2014 – questão agravada desde que o governo permitiu manter sigilo do orçamento, não só para a Copa de 2014 mas para as Olimpíadas de 2016 no Rio de Janeiro (MUSEU DA CORRUPÇÃO, 2011).

Em relação ao controle, foram criados dois portais que buscam o disclosure,

ou transparência, dos recursos federais destinados à Copa: o Portal da Transparên-cia Copa 2014 (da CGU) e o Copa Transparente (das comissões do Senado e da Câmara).

Em termos de legado, a Copa 2014 prometia reformas e construções de está-dios e melhorias no entorno de cada um, bem como otimização da mobilidade urba-na, aeroportos e portos nas doze cidades-sede, obras que envolveriam dinheiro público e que certamente seria debitado na conta do povo.

– empresa privada, criada em todos os países-sede, que opera os recursos repassados por esta entidade e pelos patrocinadores oficiais (LANCE!NET..., 2013).

Para a Fifa, a Copa de 2014 no Brasil foi muito bem-sucedida do ponto de vis-ta financeiro, com resulvis-tado positivo de US$ 338 milhões entre 2011 e 2014 – lucro baseado no recebimento de US$ 5,718 milhões e despesa de US$ 5,380 milhões. Comparativamente, a Copa de 2010 na África do Sul trouxe para a Fifa lucro de US$ 631 milhões entre 2007 e 2010 – valor encontrado subtraindo-se do recebimento de US$ 4,189 milhões a despesa de US$ 3,558 milhões (FIFA, 2011).

1.1 Tema e Delimitação do Problema

O fulcro do estudo é a identificação e o acompanhamento dos riscos e contro-les dos contratos de obras firmados pelo governo brasileiro, por meio do Comitê Gestor e do Comitê Executivo, para a infraestrutura da Copa do Mundo de 2014 e, na medida do material disponibilizado, ter acesso aos mesmos dados da Copa de 2010 na África, a fim de realizar um comprativo entre os dois Mundiais.

Entre os inúmeros riscos que envolvem um projeto ambicioso como sediar a Copa do Mundo, foi delimitada para o estudo principalmente a questão do controle da gestão das verbas pela Administração Pública, fazendo que os valores iniciais contratados fossem ser alterados em até três vezes, e dos riscos associados, como atraso na entrega das obras, imperícia na previsão do cálculo orçamentário, questões de sustentabilidade, segurança dos torcedores e visitantes, aspectos de saúde pública entre outras.

informações, pretende-se fazer um comparativo entre o processo de gestão de ris-cos e controle da Copa de 2014 no Brasil e da Copa de 2010 da África do Sul.

Também se apresenta uma síntese da condição atual das obras previstas nos dois países, incluindo, além dos estádios reformados e construídos e da melhoria do entorno de cada um, infraestrutura para mobilidade urbana, aeroportos e portos a fim de ter um inventário do legado para ambas as sociedades irmãs – brasileira e sul-africana.

1.2 Objetivos

1.2.1 Objetivo geral

O objetivo geral do estudo é realizar uma comparação entre o processo de gestão de riscos e controle da Copa de 2014 no Brasil e da Copa de 2010 na África do Sul.

1.2.2 Objetivos específicos

A fim de alcançar o objetivo principal, foi necessário estabelecer os objetivos específicos:

analisar as formas de controle interno e os riscos na preparação e realização da Copa do Mundo de 2010 na África do Sul;

fazer uma síntese da condição e estado atual das obras previstas nos dois países para a realização do Mundial;

1.3 Justificativa

Em um período turbulento na vida política brasileira, em que a fraude e a cor-rupção em vários escalões do governo vêm ocupando diariamente os noticiários, en-quanto a Polícia Federal e o Judiciário digladiam com a legislação arcaica e os hábi-tos arraigados de sustentação de um sistema político apoiado em trocas de favores, sabotagem de licitações públicas e enriquecimento ilícito, questões ligadas à trans-parência no uso do dinheiro público passaram a fazer parte do vocabulário e do acervo cultural inclusive da população sem formação escolar e habitualmente mais desinformada.

Com a aproximação das Olimpíadas, a ter lugar na Vila Olímpica em construção na cidade do Rio de Janeiro, também vem à baila o balanço e o legado da Copa de 2014 como aprendizado e fundamentação para que se aperfeiçoem os processos de gestão de risco e controles internos, entre outros aspectos, para evitar erros recorrentes no próximo megaevento a ser sediado pelo Brasil em 2016.

Situação que degenera com a investigação e exposição pública pelo Federal Bureau of Investigations (FBI), o Serviço Secreto Americano, dos envolvidos nos es-cândalos de corrupção no órgão máximo do futebol mundial, a Fifa, entre os quais figura o presidente da CBF, José Maria Marin, preso na Suíça, e Ricardo Teixeira, presidente do comitê organizador da Copa de 2014 e da CBF, acusado formalmente em vários processos de malversação de verbas do esporte.

A gestão dos riscos com o consequente controle das contas da Copa de 2014 ganha especial atenção não só do cidadão comum, que deseja saber como o governo, a CBF e a Fifa administraram o dinheiro público, mas especialmente a comunidade acadêmica e demais interessados na condução de um megaevento como a Copa do Mundo de 2014.

aprender e lucrar com as lições da Copa do Mundo de 2014, especialmente quando o objetivo é a transparência e adequada alocação de recursos públicos.

1.4 Metodologia da Pesquisa

Trata-se de um estudo descritivo de natureza qualitativa e interpretativo-indu-tiva sobre o foco de atenção dos gestores atualmente: o framework que integra a

gestão de riscos de processos de negócio e o desenvolvimento de controles inter-nos, aplicado por meio do comparativo entre a Copa do Mundo de 2014 no Brasil e a Copa do Mundo de 2010 na África do Sul.

O percurso metodológico constitui uma revisão da literatura, com base no tra-balho de teóricos sobre o tema da gestão de riscos e da consequente necessidade de controle a ser aplicada em megaeventos esportivos. A fundamentação teórica é complementada por publicações oficiais dos dois países e por reportagens da mídia especializada.

A integração entre gestão de riscos e controles ganhou a atenção dos estudiosos do tema desde a decretação do Sarbanes-Oxley Act e da evolução de

frameworks, como o Enterprise Risk Management (ERM) do Committee of

Spon-soring Organizations of the Treadway Commission (COSO I, II E III).

Investiga-se nesta dissertação um conceito mais específico de controle inter-no, visto como um sistema que estuda, atenua e controla riscos associados a pro-cessos de negócio das organizações, transações negociais, implantação de tecnolo-gia de informação (TI) e entrega de informação para tomadores de decisão. É o que hoje já se chama de terceira fase, ou COSO III. O COSO I foi definido, durante 1960-1990, como um processo de informação e de respostas a estímulos internos e exter-nos. O COSO II, a partir de 1990, enxerga a gestão de controles internos orientada para a revisão da estratégia sobre uma base em andamento.

Entre os autores que suportam esse novo conceito incluindo TI estão Shue (2004), Cannon e Growe (2004). Adotam o compliance corporativo CRA (2005),

Waldman (2005), Matyjewicz e D’Arcangelo (2004). E na área de Business Process Management (ou BPM) – ações que as organizações podem implantar para otimiza-ção de processos de negócio ou para adaptaotimiza-ção a novas necessidades organizacio-nais – estão Zur Muellen e Rosemann (2005) (ELOGROUP, 2009).

São ainda analisados trabalhos de autores que estudam riscos e controles internos em empresas como Arima (1994, 2010), Imoniana (2003, 2004, 2005, 2008), Corrêa e Galegale (2006), entre outros.

A fundamentação teórica é cotejada na prática com a análise dos dados divul-gados por fontes oficiais dos dois países-sede dos Mundiais em estudo. No caso do Brasil, o Portal da Transparência Copa 2014 (da CGU) e o Copa Transparente (das comissões do Senado e da Câmara) além de dados disponibilizados pelo Comitê Gestor e Comitê Executivo, criados pelo governo brasileiro para gerir os recursos públicos a ser investidos na Copa 2014.

Por sua vez, a Copa de 2010 na África do Sul tem os dados sobre os investimentos e contribuições do governo, como o relatório do Government Communication and Information System, bem como sobre o legado tangível e intangível disponibilizado em websites oficiais e outros dados (SOUTH AFRICA...,

2010; REPUBLIC OF SOUTH AFRICA, 2006, 2010b).

O portal da Fifa na internet igualmente disponibiliza os números de todas as Copas. Além disso, os órgãos tradicionais da mídia nacional e internacional acompa-nharam a evolução das obras e demais assuntos relacionados à organização dos dois Mundias, oferecendo dados e farto material confiável sobre todas as áreas rela-cionadas aos megaeventos, como entrevistas com os representantes dos comitês, andamento da construção e reforma de estádios e melhorias do entorno, demais obras de infraestrutura, mobilidade urbana, portos, aeroportos etc.

repartição anterior. A categorização é um processo de tipo estruturalista que inclui duas etapas: 1) o inventário – isolar os elementos; e 2) a classificação – repartir os elementos, e, portanto, procurar ou impor uma certa organização às mensagens.

1.5 Estrutura do Trabalho

Este trabalho está estruturado em sete capítulos.

O Capítulo 1 – Introdução – apresenta a contextualização do assunto, os ob-jetivos, a metodologia e os instrumentos de pesquisa utilizados para atingir os objeti-vos propostos, a justificativa e, por último, esta organização estrutural da disserta-ção.

O Capítulo 2 trata da Fundamentação Teórica, onde se analisam e discutem trabalhos e ideias de teóricos relacionados à gestão de riscos e gestão de controle interno. Também se estudam normas e modelos de controle da Administração Pública no Brasil a partir de estudo conjunto realizado pela Consultoria de Orçamento do Senado Federal e do TCU que visou à elaboração de anteprojeto de proposta legislativa com vista a estabelecer normas gerais de controle interno na Administração Pública brasileira. Na África do Sul, analisam-se documentos oficiais publicados no relatório do Government Communication and Information System, no Relatório Anual do Ministério de Esportes e Lazer da África do Sul edição 2010/2011 entre outros.

O Capítulo 3 discute métodos de avaliação de risco na Administração Pública fundamentando-se em avaliações realizadas pelo TCU e pela Secretaria de Gestão Pública (GesPública).

No Capítulo 5, analisa-se a Copa de 2010 na África do Sul, levantando as in-formações necessárias para compor o cenário organizacional do Mundial naquele país.

A Discussão dos Resultados ocupa o Capítulo 6, quando se realiza o compa-rativo entre os processos organizacionais dos dois Mundiais em pauta, a fim de al-cançar o objetivo desta pesquisa. Inclui-se aqui uma atualização da situação orça-mentária atual relativa aos Mundiais no Brasil e na África do Sul, um sumário do estágio dos estádios, do entorno e da mobilidade pública e demais obras contratadas para criar a infraestrutura necessária à realização desses megaeventos.

Na conclusão (Capítulo 7), oferece-se um sumário da dissertação, retomam-se os objetivos, discute-retomam-se o alcance dos objetivos inicialmente propostos e apresenta-se uma visão dos resultados, incluindo o legado de ambas as Copas para o povo do Brasil e da África do Sul. Também se oferecem sugestões para novos trabalhos que podem inspirar-se na contribuição acadêmica desta dissertação.

2 GESTÃO DE RISCOS E CONTROLE INTERNO

A partir deste capítulo, abordam-se os dois principais aspectos teóricos rela-tivos à questão de pesquisa: gestão de riscos e controle interno. Muitos autores tratam esses dois conceitos como um só, dado ser em muitos aspectos indissociáveis, pois administrar o risco significa a um só tempo exercer o controle interno nas organizações. No entanto, para efeito didático e facilidade de entendi-mento, a literatura tem separado os conceitos, o que será seguido neste estudo quando viável. Sempre que conveniente, compara-se a gestão no setor financeiro, na indústria e na Administração Pública, interesse maior deste estudo.

Somam-se a esta averiguação modelos, aplicação e resultados de avaliações de controle interno e de gestão de riscos de órgãos públicos e outras instituições.

2.1 Gestão de riscos

No século XVII, com a aceitação de que a terra é redonda, a descoberta da circulação sanguínea por William Harvey e outras quebras de paradigmas, o misti-cismo é abandonado, enquanto os matemáticos passam a instrumentalizar o uso lúdico da teoria das probabilidades em uma ferramenta poderosa de organização, in-terpretação e aplicação de informações: “Em 1730, Abraham de Moivre expôs a es -trutura da distribuição normal - também conhecida como curva em sino – e desco-briu o conceito de desvio padrão” (BERNSTEIN, 1997, p. 4). Isso rendeu o que se conhece como Lei das Médias, aspectos fundamentais da quantificação do risco.

Em 1875, o matemático dilatante Francis Galton descobriu a regressão à mé-dia: “(...) sempre que tomamos uma decisão baseados na expectativa de que as coi -sas voltarão ao ‘normal’, estamos empregando a noção de regressão à média” (BERNSTEIN, 1997, p. 6). Em 1952, o prêmio Nobel Harry Markowitz trouxe a noção de que a diversificação é o melhor negócio para um investidor ou gerente de empre-sa, revolucionando Wall Street à época.

Ao discutir o risco, Bernstein (1997, p. 6) destaca a ainda não solucionada contenda entre a crença de que as melhores decisões se fundam na quantificação e nos números com base em padrões do passado e a crença subjetiva de um futuro incerto:

A questão reduz-se à visão da extensão em que o passado determina o fu-turo. Não podemos quantificar o futuro, por ser desconhecido, mas aprende-mos a empregar os números para esquadrinhar o que aconteceu no passa-do. Mas até que ponto devemos confiar nos padrões do passado para pre-ver o futuro? O que é mais importante quando enfrentamos um risco: os fa-tos como os vemos ou nossa crença subjetiva no que se oculta no vazio do tempo? A administração do risco é uma ciência ou uma arte? Conseguire-mos determinar exatamente a linha divisória entre as duas abordagens?

O emprego da matemática da gestão do risco contém grande imprecisão, e a crença na certeza advinda da visão dos números já causou grandes males, o que pode tornar o homem escravo de uma nova religião, implacável, restritiva e arbitrária como a anterior: “(...) risco é uma opção, e não um destino. É das ações que ousa-mos tomar, que dependem de nosso grau de liberdade de opção, que a história do risco trata. E essa história ajuda a definir o que é um ser humano” (BERNSTEIN, 1997, p. 8).

Segundo Brito (2007), a gestão dos riscos é composta de cinco ciclos – identi-ficação, análise, mensuração, divulgação e controle –, cuja evolução histórica se deu em quatro fases:

1) mensuração do risco em busca de um valor, com criação de um banco de dados, sendo o risco de crédito o mais conhecido das instituições financeiras;

3) o mercado tem liquidez e desenvolvido a ponto de neutralizar e transferir os riscos de mercado; e

4) passa-se a alocar capital para riscos financeiros e operacionais, ga-nhando definições globais o risco como ferramenta de intermediação financeira.

2.1.1 Riscos operacionais

De acordo com a empresa de consultoria J.P.Morgan (2015), risco operacio-nal refere a possibilidade de ocorrer perdas em razão de “(...) falha, deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos”. Inclui-se aí o risco legal por inadequação ou deficiência em contratos assim como sanções por não cumprimento de dispositivos legais e indenizações devido a prejuí-zos causados a terceiros decorrentes das atividades desenvolvidas pela empresa.

Para melhor visualizar uma estrutura em atividade de um setor de Gestão de Risco Operacional, lança-se mão aqui de uma empresa de um dos maiores conglo-merados mundiais da área financeira, a Cetelem, que torna público dados importan-tes para este estudo.

A Área de Compliance da Cetelem inclui a Gerência de Risco Operacional, cujo diretor do Modelo de Gestão de Riscos Operacionais, obedecendo ao art. 9º, parágrafo I, da Resolução nº 3.380/06 (Art. 9º, I), é “(...) responsável pelas informa -ções prestadas e por acompanhar as corre-ções das deficiências de controle e de ge-renciamento do risco operacional” (CETELEM, 2015).

O setor de Gerenciamento de Risco Operacional busca “(...) identificar, avaliar, monitorar, controlar e acompanhar junto às áreas as ações, visando minimizar e/ou mitigar os riscos operacionais inerentes ao negócio da empresa e atender à legislação pertinente”.

Continuidade do Negócio e o Plano de Recuperação de Desastre: “A mitigação do risco operacional na Cetelem é de responsabilidade de todos, dependendo da parti-cipação ativa dos associados na execução de suas atividades” (CETELEM, 2015).

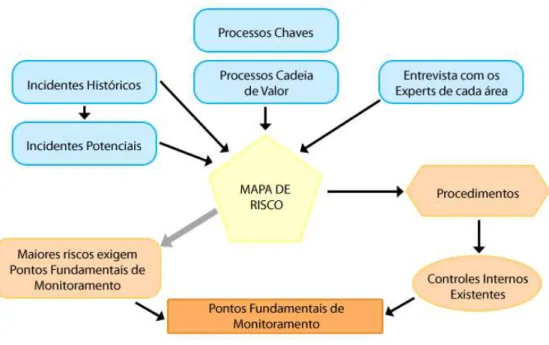

A Figura 1 apresenta o organograma da Gestão de Riscos Operacionais da empresa Cetelem.

Figura 1 – Estrutura da Gestão de Riscos Operacionais

Fonte: CETELEM (2015)

2.1.2 Riscos em instituições financeiras e na indústria

Os principais riscos operacionais podem ser atribuídos diferentemente a insti-tuições financeiras, indústrias e Administração Pública.

mercado, em razão de variações nos preços de ativos financeiros; f) risco de contingência, quando transações, acordos, atividades não sejam permitidas pela legislação (como litígios e punições); g) risco operacional, ineficiência na gestão do volume e complexidade das transações; h) risco de descasamento, dessintonia entre a valorização dos ativos e passivos (COCURULLO, 2003).

Para Brito (2007), nas indústrias, a gestão do risco operacional é um processo que se vem consolidando há mais de duas décadas com base em programas de qualidade que se valem do Controle Estatístico de Processos (CEP). Os principais riscos na indústria são: a) risco de overload ou de sobrecarga em

sistemas elétricos, telefônicos, processamento de dados etc.; b) risco de obsolescência, perdas por falta de manutenção e atualização de equipamento; c) risco de presteza e confiabilidade, quando os dados não são processados do modo e no prazo que se espera; d) risco de fraudes; e) risco de produtos e serviços, quando não se consegue atender às expectativas dos clientes; f) risco de liquidação financeira, perdas por falhas na finalização de transações; g) risco sistêmico, perdas por alterações no ambiente operacional (COCURULLO, 2003).

2.1.3 Riscos na Administração Pública

Os riscos na Administração Pública muitas vezes são tratados como os riscos na indústria, com utilização de programas de qualidade.

De acordo com Ribeiro e Marques (2013), no Brasil, em 1990, criou-se o Pro-grama Brasileiro da Qualidade e Produtividade (PBQP), por meio do Decreto nº 99.675 (BRASIL, 1990), que passou a implantar programas de qualidade e produtivi-dade na Administração Pública federal.

O PBQP absorveu conceitos e técnicas da Total Quality Management (TQM), ou Gestão pela Qualidade Total.

O QPAP2 foi criado no escopo do Plano Diretor da Reforma do Aparelho do Estado, elaborado pelo MARE, como estratégia de promoção da moderniza-ção da gestão pública, com o objetivo de introduzir novos conceitos e técnicas de gestão pública, baseados no desempenho, na redução ao mínimo dos erros, e na participação dos servidores na definição dos proces-sos de trabalho.

Os riscos na Administração Pública têm características próprias. Segundo, Mascarenhas (2010, p. 9), podem ser divididos em oito categorias:

1) risco sistêmico: referente ao ambiente político e econômico em que a

instituição está inserida;

2) risco de fraude ou de corrupção: referente à malversação dos

recur-sos públicos;

3) risco legal: referente à possibilidade de se contrariar qualquer

deter-minação legal ou regulamentar a que a instituição esteja sujeita;

4) risco de tecnologia: referente ao risco de defasagem, subutilização ou

utilização inadequada dos recursos tecnológicos disponíveis;

5) risco de recursos humanos: referente a disponibilidade e qualificação

dos recursos humanos existentes;

6) risco operacional e de gestão: referente à eficácia e eficiência das

ati-vidades operacionais desenvolvidas, bem como a ação exercida pelos ges-tores sobre estas atividades;

7) risco de processo: afeta a execução de um modelo estabelecido;

8) riscos de informação e da tomada de decisão: tratam da relevância e

da confiabilidade das informações que suportam o processo decisório.

2.2 Controle interno

O modelo COSO I tornou-se referência em razão de traçar diretrizes mundial-mente aceitas para o controle interno (e gestão de riscos). Estas são as principais (TCU, 2009, p. 10):

1. uniformizar definições de controle interno;

2. definir componentes, objetivos e objetos do controle interno em um mode-lo integrado;

3. delinear papéis e responsabilidades da administração; 4. estabelecer padrões para implementação e validação;

5. criar um meio para monitorar, avaliar e reportar controles internos.

“A nova postura é de prever e prevenir os riscos inerentes ao conjunto de processos da organização que possam impedir ou dificultar o alcance de seus objetivos” (TCU, 2009, p. 12).

A tendência global por métodos de controle interno apoiados na gestão de ris-cos e em padrões de governança corporativa levou o COSO II a criar quatro classifi-cações como objetivos plausíveis a todas as organizações (TCU, 2009, p. 12):

Estratégico: relacionado à sobrevivência, continuidade e sustentabilidade. Metas de alto nível, alinhadas e dando suporte à missão da organização. Operacional: efetividade e eficiência na utilização dos recursos, mediante operações ordenadas, éticas, econômicas e adequada salvaguarda contra

perdas, mau uso ou dano. Comunicação: confiabilidade da informação

pro-duzida e sua disponibilidade para a tomada de decisões e para o

cumpri-mento das obrigações de accountability. Conformidade: aderência às leis e

regulamentações aplicáveis à entidade, e às normas, políticas, aos planos e

procedimentos da própria organização (grifo nosso).

No novo framework do COSO (2013), ou COSO III, a diferença é a

maximiza-ção do uso da tecnologia, com foco não apenas em comunicar mas corrigir as fa-lhas, o que pode melhorar o monitoramento das organizações a partir das seguintes estratégias: realização de atividades de monitoramento contínuo; b) execução de avaliações separadas; c) uso de a tecnologia para realizar atividades de monitora-mento contínuo; d) comunicação de falhas de controle; e e) adoção de medidas cor-retivas para mitigar falhas de controle (INTRÉIS, 2015).

Para o COSO III (2013), o conceito de controle interno é atemporal. Trata-se de “(...) um processo posto em prática pelo conselho de administração, gestão e ou-tras equipes para prover garantia razoável em relação à realização dos objetivos de operações, geração de relatórios e conformidade”.

Outra definição de controle interno é do Instituto Americano dos Contadores Públicos Certificados (1949 apud ARIMA, 1994), como o conjunto de métodos e me-didas que visam proteger os bens das organizações, garantir exatidão e veracidade dos dados contábeis, a fim de trazer eficiência e subordinação às normas adminis-trativas.

Já na ótica do Serviço Público, o Tesouro Nacional (1991 apud IMONIANA; NOHARA, 2004) conceituava controle interno como a série de atividades, métodos, procedimentos que buscam garantir o alcance concreto e fiável dos objetivos da Ad-ministração Pública.

Imoniana (2003) propõe que o controle interno nas empresas pode ser estu-dado a partir de três bases: 1) ambiente de controle (AMBCO), 2) procedimento de controle e monitoramento (PROCM) e 3) sistema de informação e comunicação (SIFCO). Para garantir o alcance dos objetivos de pesquisas e a correção e adequa-ção dos dados para os fins a que se propõe, os questionários precisam ser valida-dos a fim de manter a coerência.

Essas três bases de controle interno “(...) avaliam bem a estrutura de controle interno, porque os instrumentos que os compõem apresentam homogeneidade em relação à sua concepção”, de acordo com estudo de Imoniana e Nohara (2004, p. 12).

A seguir, descrevem-se as três plataformas de controle interno.

1) ambiente de controle (AMBCO) – trata-se da atmosfera na organização e da consciência dos funcionários que concorrem para a atividade de controle – esse é o ambiente de controle, que congrega o planejamento e execução dos processos contábeis e controle interno. A alta gestão da organização é que dá o tom do ambi-ente de controle, pois necessita de dados necessários, confiáveis e atualizados para a tomada de decisão. O ambiente de controle espelha a filosofia, atitude e compro-misso da alta gestão para instalação de uma atmosfera positiva (IMONIANA, 2003).

Segundo o COSO III (2013), o ambiente de controle é a cultura de controle da empresa, a consciência dos os funcionários sobre responsabilidades, autoridade, competência e comprometimento de agir com correção e ética. A postura da alta gestão tem função imprescindível no ambiente, deixando claro quais são as políti-cas, procedimentos, código de ética e de conduta a ser seguidos.

limites de alçada dos funcionários; valores máximos a ser pagos/negociados; autori-zações, conciliação, avaliação de desempenho, salvaguarda física de dados; prevenção e detecção por meio de sistema informatizados; normatização de funcionamento da organização. É fundamental que os achados a partir do controle sejam investigados, adotando-se ações corretivas (IMONIANA, 2003).

O controle é eficiente quando a alta gestão tem uma boa dose de confiabilida-de sobre o alcance dos objetivos operacionais propostos; a confiabilidaconfiabilida-de das infor-mações produzidas; e se normas e legislação pertinentes estão sendo cumpridos.

3) sistema de informação e comunicação (SIFCO) – seguindo o raciocínio da divisão em controle contábil e administrativo com foco na produção do sistema de informação através de processamento eletrônico de dados, Arima (1994, p. 12-3) propõe o seguinte resumo:

a) CONTROLE INTERNO CONTÁBIL

a.1) Fidelidade da informação em relação ao dado. a.2) Segurança física.

a.3) Segurança lógica.

a.4) Confidencialidade (“Privacy”). a.5) Obediência à legislação em vigor.

b) CONTROLE INTERNO ADMINISTRATIVO b.1) Eficácia.

b.2) Eficiência.

b.3) Obediência às diretrizes da alta administração.

Em 2013, reconhecendo a natureza evolutiva do risco empresarial, o novo

framework do COSO manteve as três categorias de objetivos – operações, relatórios

e compliance –, com cinco componentes integrados de controle interno: ambiente de

controle interno, avaliação de risco, controle de atividades, informação e comunica-ção e monitoracomunica-ção das atividades, trazendo atualizações e novidades. A divisão aci-ma feita por Imoniani (2003) incluía em um só componente controle de atividades e monitoração, assim contemplaria quatro. A seguir, descrevem-se isoladamente os dois constructos adicionais atualizados propostos pelo COSO.

aten-ção da administraaten-ção sobre as ameaças e oportunidades mais importantes e es-tabelecer as bases para a resposta ao risco. A avaliação de risco é embasada em mensuração e priorização de riscos, a fim de que os níveis de risco sejam adminis-trados dentro dos limiares de tolerância definidos sem excessivo controle, que en-gessa as operações, e sem renunciar a oportunidades desejáveis (COSO, 2012). Em outras palavras, busca-se: a) desenvolver critérios de avaliação de risco; b) ava-liar os riscos; e c) avaliação as interações de risco; e d) priorizar riscos.

5) Monitoração – constitui atividades como supervisionar a execução e de-sempenho de cada componente. A organização precisa de um método eficaz para não somente comunicar, mas executar de atividades de correção de controle, sendo crucial assegurar que a ação apropriada seja realizada, para sanar o problema e evi-tar problemas futuros (INTRÉIS, 2015).

O monitoramento é essencial para saber se os controles internos estão sen-do implantasen-dos ou não, sensen-do realizasen-do por acompanhamento contínuo como por autoavaliação, revisões eventuais e auditoria interna. A função do monitoramento é verificar se os controles internos são adequados e efetivos. Controles adequados são aqueles em que os cinco elementos do controle (ambiente, avaliação de riscos, atividade de controle, informação e comunicação e monitoramento) estão presentes e funcionando conforme o planejado (COSO III, 2013).

Embora não seja do escopo deste trabalho analisar aspectos envolvendo fraudes relacionados a gestão de risco e controle interno, sabidamente o custo das obras sofre grande influência em razão de corrupção, tanto no aspecto do superfatu-ramento das obras, tendo em vista que o valor de R$ 9 bilhões estimado inicialmente para as obras da Copa no Brasil foi triplicado e o Comitê Organizador Local (COL) não necessitava prestar contas do uso do dinheiro segundo decreto presidencial.

Os órgãos máximos das entidades gestoras de dinheiros, valores ou patrimônios públicos, seja qual for a sua natureza, devem, no prazo de 90 dias, elaborar planos de gestão de riscos de corrupção e infrações conexas, contendo, nomeadamente, os seguintes elementos:

‐ Identificação, relativamente a cada área ou departamento, dos riscos de corrupção e infrações conexas;

‐ Com base na referida identificação de riscos, indicação das medidas

ado-tadas que previnam a sua ocorrência (por ex., mecanismos de controlo in-terno, segregação de funções, definição prévia de critérios gerais e abstra-tos, designadamente na concessão de benefício públicos e no recurso a es-pecialistas externos, nomeação de júris diferenciados para cada concurso, programação de ações de formação adequada, etc.);

‐ Definição e identificação dos vários responsáveis envolvidos na gestão do

plano, sob a direção do órgão dirigente máximo;

‐Elaboração anual de um relatório sobre a execução do plano.

O controle interno é parte do processo de gestão, com foco na realização da estratégia e alcance de objetivos, especialmente ligado à gestão de riscos. Os con-troles são necessários para minimizar riscos em vários níveis, fraude, erro de infor-mação, comportamento, operação, prevenção, podendo identificar problemas.

O controle interno, no entanto, depende de fatores ambientais, que incluem integridade, valores éticos e competência de pessoas da organização, filosofia de gestão e modus operandi, a forma de delegar autoridade e responsabilidade,

aten-ção da alta direaten-ção entre outros (ELOGROUP, 2014).

A detecção de fraude, por exemplo, requer análise de riscos e desenvolvimento de controles internos e afeta o compliance com legislação de report

financeiro.

O controle interno está focado na competência dos gestores para conduzir as organizações na direção especificada pela estratégia e pelos objetivos organizacio-nais, bem como identificar e reagir a mudanças internas e externas que talvez afe-tem esse curso. A definição de controles internos da COSO (1992) também inclui

compliance e report externo como objetivos de controle específicos, bem como de

estratégia e operações (ELOGROUP, 2014).

Veículo Leve sobre Trilhos em Cuiabá e desbanca projeto original de Linha Rápida de Ônibus” (COLON, 2011).

A fraude dava respaldo técnico a um acordo político que mudou o projeto de infraestrutura da Copa do Mundo de 2014 em Cuiabá (MT). O parecer técnico origi-nalmente vetava a troca da Linha Rápida de Ônibus (BRT) para Veículo Leve sobre Trilhos (VLT). O documento fraudado fez a obra passar de R$ 489 milhões para R$ 1,2 bilhão, um custo extra de R$ 700 milhões. Estudo interno alertava para proble-mas de custo, prazos e da falta de estudos comparativos sobre as duas mobilidades de transporte: “Nós fizemos outra nota técnica, com o mesmo número sim, e muda-mos o conteúdo”, confessou Luiza Vianna. O perdão e o “sim” do governo federal ao aumento de R$ 700 milhões foram dados em reunião intermediada por Michel Temer e teve o aval da presidenta Dilma para captar os empréstimos do valor excedente com a Caixa Econômica Federal (COLON, 2011).

Outro exemplo foi a falta de transparência em relação ao valor gasto para a festa do sorteio dos grupos que participariam das eliminatórias da Copa do Mundo de 2014 que teve lugar na Marina da Glória, no Rio de janeiro.

Joana Havelange, filha de Ricardo Teixeira, neta de João Havelange e diretora executiva do Comitê Organizador Local (COL) da Copa, disse que o valor alcançou 30 milhões de reais, pagos pela prefeitura e pelo governo do Estado do Rio – dinheiro público. A assessoria da CBF informou que os gastos da festa seriam estimados entre 40 e 45 milhões de reais. Joana Havelange não confirmou se o COL bancaria o excedente. Ainda que o COL e a CBF, de acordo com Ricardo Teixeira, não sejam órgãos públicos, devem por razões de transparência prestar conta sobre os gastos da festa. A Fifa informa que não pediu festa luxuosa e que prefeitura e governo do Estado bancariam os gastos de moto próprio (ASSUMPÇÃO, 2011).

2.3 Modelos e normas de controle – Brasil e África do Sul

legis-lativa a fim de propor normas gerais de controle interno na Administração Pública brasileira.

O estudo analisa modelos de gestão de riscos e controle interno em alguns países que são referência na matéria – Canadá, Estados Unidos (NY), Chile, Para-guai, Colômbia, Peru e África do Sul – e como foi tratada a questão em cada ordenamento jurídico.

Um dos objetivos propostos para esta dissertação pretende avaliar especifica-mente o modelo de gestão de riscos e controle interno da África do Sul e do Brasil.

2.3.1 Regulação do controle interno na África do Sul

A Constituição sul-africana prevê a implantação e manutenção de controle in-terno na Administração Pública, que é regulamentada em várias legislações com cri-térios e responsabilidades, cujos princípios básicos de accountability são: “(...) con -formidade, economicidade, desempenho (eficiência e efetividade), publicidade, análi-se de risco, controles internos, responsabilização e monitoramento”.

A Lei de Finanças Municipal (Municipal Finance Management Act.), por exem-plo, rege que os municípios devem possuir um departamento de auditoria, que deve:

(a) preparar um plano de auditoria baseado em risco e um programa de au-ditoria interna para cada ano fiscal;

(b) assessorar o secretário de finanças do município e reportar ao comitê de auditoria sobre a implementação do plano de auditoria interna e sobre ques-tões relacionadas a:

(I) auditoria interna; (II) controles internos;

(III) procedimentos e práticas contábeis; (IV) risco e gerenciamento de riscos; (V) gerenciamento de desempenho; (VI) controle de perdas;

(VII) conformidade com esta lei, a lei anual de Repasse de Re-ceitas e qualquer outra legislação aplicável; e

2.3.2 Regulação do controle interno no Brasil

A Constituição da República Federativa do Brasil de 1988 (CRFB/1988) dis-pôs no art. 31, 70 e 74 sobre os sistemas de controle interno no setor público. Algu-ma confusão se estabeleceu em relação à terminologia corrente sobre o assunto, porque estão tipificadas as finalidades e as características orgânicas do sistema de controle interno, mas não há definições.

O Conselho Federal de Contabilidade editou a Resolução CFC nº 1.135 (CFC, 2008) aprovando a NBC T 16.8, que se restringe ao controle interno como mitigador de riscos para dar efetividade às informações da contabilidade.

O Manual de Controle Interno. Um guia para implementação e operacionalização de unidades de controle interno governamentais, do Sistema de Controle Interno do Poder Executivo Federal, autorizado pela Instrução Normativa Nº 01 (CGU, 2001), da Secretaria Federal de Controle Interno (SFC), lembra que um dos fundamentos do Sistema de Controle Interno do Poder Executivo Federal é a avaliação e na Seção VIII trata das normas relativas aos controles internos administrativos (SFC, 2001, p. 67):

2. Controle interno administrativo é o conjunto de atividades, planos, rotinas, métodos e procedimentos interligados, estabelecidos com vistas a assegu-rar que os objetivos das unidades e entidades da Administração Pública se-jam alcançados, de forma confiável e concreta, evidenciando eventuais des-vios ao longo da gestão, até a consecução dos objetivos fixados pelo Poder Público.

Em relação a fraquezas, vulnerabilidades e riscos, o Manual orienta a fazer um quadro de situações críticas (efetivas ou potenciais) que devem ser auditadas ou fiscalizadas (SFC, 2001, p. 23):

O Manual aconselha a criação e operacionalização de departamentos de con-trole interno governamental, devendo abarcar a esfera federal, estadual e municipal, destacando pontos tidos como relevantes nas atividades de responsabilização de cada esfera.

O TCU (2004, p. 20) preceitua:

Controles Internos – Conjunto de atividades, planos, métodos e

procedimentos interligados utilizados com vistas a assegurar que os objetivos dos órgãos e entidades da Administração Pública sejam alcançados, de forma confiável e concreta, evidenciando eventuais desvios ao longo da gestão, até a consecução dos objetivos fixados pelo Poder Público.

Não há, no entanto, definição para sistema de controle interno, mas de ativi-dades ou procedimentos de controle. A SFC (2001, p. 67) defende que “(...) quanto maior for a adequação dos controles internos administrativos menor será a vulnera-bilidade aos riscos inerentes à gestão propriamente dita”. E acrescenta que os con -troles internos administrativos em uma entidade devem:

I. prioritariamente, ter caráter preventivo;

II. permanentemente, estar voltados para a correção de eventuais desvios em relação aos parâmetros estabelecidos;

III. prevalecer como instrumentos auxiliares de gestão; e

IV. estar direcionados para o atendimento a todos os níveis hierárquicos da administração.

Apesar do detalhamento e abrangência do Manual da SFC, é necessário afi-nar conceitos e abordagens com as normas-referências adotadas atualmente no mundo todo. Exceção feita ao Banco Central (Bacen), à Comissão de Valores Mobi-liários (CVM) e à Superintendência de Seguros Privados (Susep), que estão em ade-quada sintonia com as referências internacionais.

A representante da Organização Internacional do Trabalho (OIT), Laís Abra-mo, lembrou dos riscos de um megaevento como a Copa de 2014, que incluem a precarização do trabalho, jornadas de trabalho excessivas e trabalho escravo. A pro-posta era buscar eliminar os riscos e ampliar as oportunidades, sem esquecer do respeito aos direitos humanos e ao trabalho decente (BRASIL, 2014c).

Essa participação da representante da OIT faz pensar na extensão dos riscos e na impossibilidade de incluir tantos e diversificados aspectos que envolvem risco numa dissertação como esta. Além do fato de não se ter acesso aos profissionais encarregados de examinar “(...) a governança pública e a governabilidade da organi-zação, incluindo aspectos relativos à transparência, eqüidade, prestação de contas e responsabilidade corporativa” (GESPÚBLICA, 2009), entre centenas de outros as -pectos que envolvem um megaevento – sem contar com o fato de que em muitos casos as informações são sigilosas por razões óbvias e por outras nem tanto assim.

Isso obriga a trabalhar com os dados públicos a analisar as ações do controle interno e dos riscos a partir dos resultados finais.

3 O RISCO NA ADMINISTRAÇÃO PÚBLICA BRASILEIRA

Neste capítulo discutem-se avaliações, a partir de modelos, realizadas na Ad-ministração Pública por órgãos públicos como o TCU e uma avaliação com base no Instrumento para avaliação da gestão pública (ciclo 2008/2009) do GesPública.

3.1 Avaliação do Tribunal de Contas da União (TCU)

O Programa de Modernização Integrada do Ministério da Fazenda publicou o Relatório sobre Gestão de Riscos do Tribunal de Contas da União (TCU), que traz um estudo e um ranking de maturidade da gestão de riscos com base no estudo de 65 unidades da Administração Indireta (TCU, 2013, p. 2):

No Brasil, ainda não há um referencial que oriente a estruturação da gestão de riscos na Administração Pública federal. O mais próximo disso é o Ges-pública, que consiste em conjunto de orientações e parâmetros para avalia-ção da gestão, embora esse modelo de gestão não tenha enfoque específi-co para gerenciamento de risespecífi-cos.

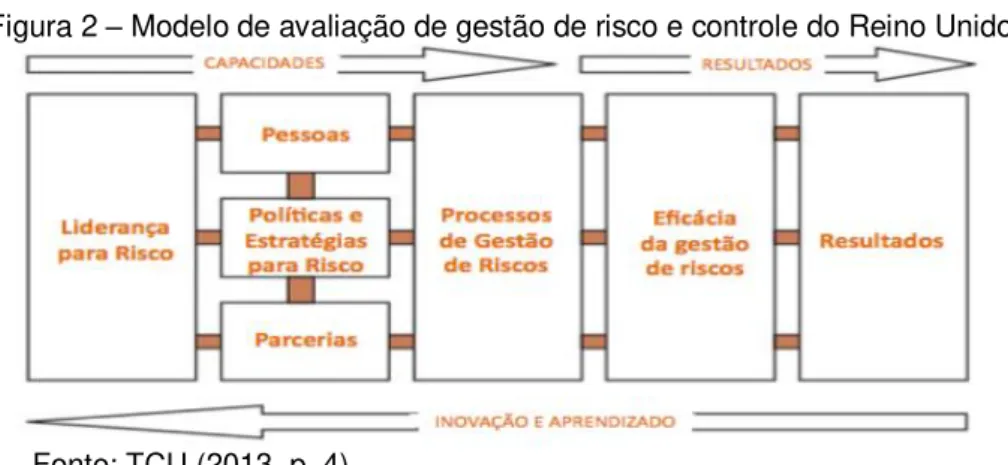

O método de avaliação da gestão de riscos e controle adotado pelo GesPúbli-ca baseou-se na análise de cinco modelos propostos por cinco órgãos e entidades: Secretaria do Tesouro do Reino Unido (Figura 2); Comitê das Organizações Patrocinadoras da Comissão Treadway (COSO); International Organization for Standardization (ISO); Secretaria do Tesouro do Governo do Canadá; e Escritório de Accountability Governamental dos Estados Unidos (GAO) (TCU, p. 3).

Figura 2 – Modelo de avaliação de gestão de risco e controle do Reino Unido

O método de avaliação de gestão de risco e controle utilizado pelo Tesouro do Reino Unido, modelo mostrado na Figura 2, serviu de base para a elaboração do método adotado pelo TCU porque:

a) é um modelo abrangente, já adaptado para o setor público;

b) deriva de um modelo maduro de excelência de gestão (EFQM, 2012) utili-zado por mais de 30 mil organizações, principalmente da Europa;

c) é um referencial flexível que pode ser adaptado pelas organizações se-gundo suas necessidades;

d) não prescreve formas de implantar ou aprimorar a gestão de risco, mas li-mita-se a indicar quais características são esperadas de gestão de risco madura;

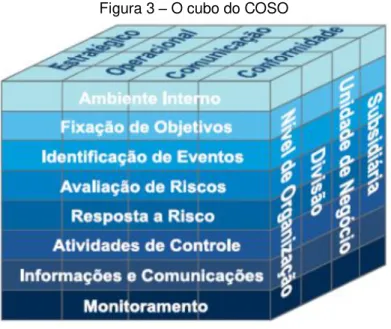

O estudo do TCU resultou na construção de uma metodologia de avaliação a partir do modelo usado na Grã-Bretanha incluindo elementos do COSO e ISO (TCU, 2013). Esse é o método de gestão de riscos comum no cenário corporativo internacional, especialmente nos EUA. A conceituação de base funda-se no modelo britânico, mas recebeu adaptações do Comitê das Organizações Patrocinadoras da Comissão Treadway (COSO), que pode ser representado na Figura 3.

Figura 3 – O cubo do COSO

Fonte: TCU (2013, p. 5)

late-ral contempla os vários aspectos organizacionais, onde ocorrem os processos operacionais, de apoio e de gestão (TCU, 2013).

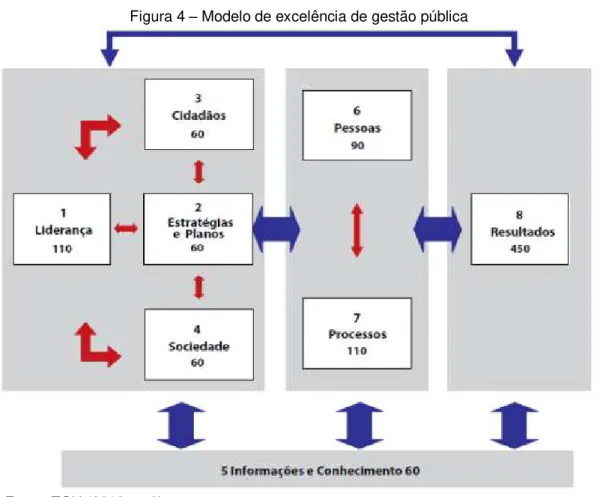

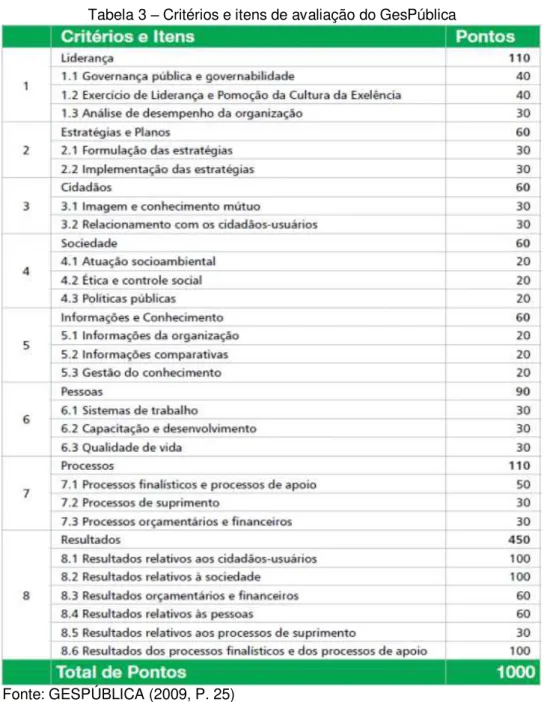

A Secretaria de Gestão do Ministério do Planejamento editou o Instrumento para Avaliação da Gestão Pública – Ciclo 2010 (BRASIL, 2009), que traz orienta-ções e parâmetros para aferição da gestão. Mesmo não sendo voltado especifica-mente à gestão de riscos, o modelo adota os oito critérios em que o GesPública se estrutura.

A Figura 4 traz o croqui do modelo.

Figura 4 – Modelo de excelência de gestão pública

Fonte: TCU (2013, p. 8)

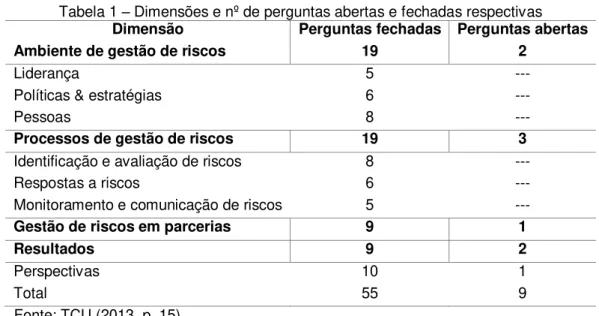

Tabela 1 – Dimensões e nº de perguntas abertas e fechadas respectivas Dimensão Perguntas fechadas Perguntas abertas

Ambiente de gestão de riscos 19 2

Liderança 5 ---

Políticas & estratégias 6 ---

Pessoas 8 ---

Processos de gestão de riscos 19 3

Identificação e avaliação de riscos 8 ---

Respostas a riscos 6 ---

Monitoramento e comunicação de riscos 5 ---

Gestão de riscos em parcerias 9 1

Resultados 9 2

Perspectivas 10 1

Total 55 9

Fonte: TCU (2013, p. 15)

A seguir, descrevem-se as dimensões de acordo com o modelo de avaliação de controle interno e gestão de risco do TCU (2013).

3.1.1 Ambiente de gestão de riscos

Com base no modelo COSO, o Ambiente foi dividido em constructos: Lideran-ça, Políticas e Estratégias, e Pessoas, as quais figuram explicitamente no modelo britânico, visando estabelecer as condições necessárias a fim de que a gestão de riscos tenha eficácia.

Liderança – é imprescindível a participação da alta gestão na implantação e operacionalização da gestão de riscos. O constructo Liderança busca avaliar o papel da alta gestão.