Julio Henrique Machado

Análise da correlação entre os indicadores de exploração e produção e a

criação de valor econômico: um estudo aplicado às empresas integradas

do setor petrolífero mundial

MESTRADO EM CIÊNCIAS CONTÁBEIS

Análise da correlação entre os indicadores de exploração e produção e a criação de valor econômico: um estudo aplicado às empresas integradas do setor petrolífero mundial

MESTRADO EM CIÊNCIAS CONTÁBEIS

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de Mestre em Ciências Contábeis, sob a orientação do Prof. Doutor Rubens Famá.

Banca Examinadora

_____________________________________

_____________________________________

DEDICATÓRIA

A Deus, fonte de sabedoria.

Aos meus pais prof. Dr. Dorival Moreira Machado e Divina Maria Machado, pelos ensinamentos e exemplo profissional, principalmente humano.

Aos meus irmãos, futuros mestres, Prof. Dorival Moreira Machado Júnior e Prof. Julio Cesar Machado, pela história e companheirismo.

Ao professor orientador Dr. Rubens Famá, pelas ricas aulas de Teoria de Finanças e Mercado de Capitais, pela importante contribuição à pesquisa científica em finanças no Brasil e pela paciência e sabedoria na orientação deste trabalho.

Aos professores deste programa de mestrado, na pessoa do professor Dr. Sérgio de Iudícibus, pela luz que nos coloca, acerca do raciocínio perante a teoria de contabilidade. E também por aceitar avaliar este trabalho.

Aos professores da Fundação de Pesquisa e Desenvolvimento da Administração Contabilidade e Economia, da FEARP/USP na pessoa do Prof. Dr. Carlos Roberto Godoy, por contribuir e avaliar esta dissertação e tecer valiosos comentários e sugestões.

Aos profs. Dr. Carlos Hideo Arima e Dr. José Carlos Marion, pelos ensinamentos e importantes argumentações acerca de pesquisa e desenvolvimento científico.

Aos colegas de sala do mestrado, em especial, Andrea Ubeda, Eder Arantes e Roberto Cordeiro, pelo convívio durante esta difícil etapa.

Aos amigos da Libertas Faculdades Integradas de São Sebastião do Paraíso-MG, histórica instituição onde me graduei com orgulho.

Aos colegas de sala, ao longo de toda a minha vida acadêmica, pelo companheirismo durante o desenvolvimento profissional.

MACHADO, J. Henrique. Análise da correlação entre os indicadores de exploração e produção e a criação de valor econômico: um estudo aplicado às empresas integradas do setor petrolífero mundial. 166 f. Dissertação (Mestrado em Ciências Contábeis). Pontifícia Universidade Católica de São Paulo. São Paulo, 2010.

O petróleo é uma commodity essencial à economia moderna e o continuará sendo ao menos durante a primeira metade do século XXI. O fato de as reservas restantes estarem em águas profundas e ultraprofundas, faz com que o setor demande investimentos consideráveis em atividades de exploração e produção. Assim, as petrolíferas precisam ter um desempenho satisfatório, remunerando os acionistas deste setor. Neste contexto, o trabalho desenvolve-se com o objetivo geral de analisar a capacidade das empresas do desenvolve-setor petrolífero, em criar valor econômico e mantê-los consistentes no longo prazo. Para o alcance do objetivo geral, o objetivo específico é descrever as características deste setor bem como o referencial teórico envolvendo teorias da estrutura de capital e gestão baseada no valor. A amostra é composta por 10 companhias integradas de petróleo listadas na New York Stock Exchange - NYSE. Para o estudo de correlação, consideram-se as atividades de exploração e produção (E&P) como variável independente e o valor econômico agregado (EVA) como variável dependente. Observa-se que não há uma tendência de correlação nas empresas, pois o EVA foi fortemente influenciado pelo preço de mercado do barril e também pelo prêmio exigido pelo risco, que variou nos anos em análise. Nota-se que as reservas estão em declínio, devido à dificuldade em sua reposição, o que representa incerteza quanto à geração de valor econômico neste setor considerando o longo prazo.

MACHADO, J. Henrique. Correlation analysis between the exploration and production pointers and the creation of economic value: a study applied to the integrated companies of world-wide petroliferous sector. 166 f. Dissertação (Mestrado em Ciências Contábeis). Pontifícia Universidade Católica de São Paulo. São Paulo, 2010.

The oil is an essential commodity to the modern economy and it will continue being at least during the first half of 21st century. The fact of the remaining reserves are in deep and ultradeep waters, makes the sector demands considerable investments in research, extration and production. Thus, the petroliferous ones need to have a satisfactory performance, remunerating the shareholders of this sector. In this context, the research is developed with the general objective to analyze the capacity of the companies of the petroliferous sector, in creating economic value and keeping them consistent in the long stated period. For the reach of the general objective, the specific objective is to describe the characteristics of this sector as well as the theoretical referencial being involved theories of the capital structure and value based management. The sample is composed by 10 integrated company of oil listed in the New York Stock Exchange - NYSE. For the correlation study, the activities of exploration and production (E&P) called independent and the economic value added (EVA) called dependent. It has observed that there is not a trend of correlation in the companies, therefore was influenced by the price of market of the barrel and also by the premium demanded for the risk, that varied in the years in analysis. One notices that the reserves are in decline, due to difficulty in its replacement, what it represents uncertainty about the generation of economic value in this sector considering the long stated period.

BOE Barril de Óleo Equivalente

BP British Petroleum

CAPM Capital Asset Pricing Model

COP ConocoPhillips

COV Covariância

CVX Chevron Corporation

DRE Demonstração do Resultado do Exercício

E&P Exploração e Produção

EUA Estados Unidos da América

EVA Economic Value Added

FASB Financial Accounting Standards Board

FC Full Cóst

FED Federal Reserve System

EMH Efficient Market Hypotesis

IASB International Accounting Standards Board

INV Investimento

Ki Custo do capital de terceiros

Ke Custo do capital próprio

MM Modigliani e Miller

NYMEX New York Mercantile Exchange

PLM Patrimônio Líquido ao valor de mercado PBR Petrobras - Petróleo Brasileiro S.A.

PTR PetroChina Company Limited

RF Retorno livre de risco

RM Retorno da carteira de mercado

RDS.A Royal Dutch Shell plc

REP Repsol International Capital Limited

ROI Return On Investment

SE Sucessful Efforts

SEC Securities and Exchange Commission

STO StatoilHydro ASA

S&P 500 Standard & Poor´s 500 Stock Index

TOT TOTAL S.A.

VAR Variância

VPL Valor Presente Líquido

VBM Value Based Management

WACC Weighted Average Cost Of Capital

WTI West Texas Intermediate

Figura 1 – Cadeia produtiva do setor petrolífero 33

Figura 2 – Efeito do endividamento no custo de capital 74

Figura 3 – A teoria trade-off 75

Figura 4 – Estrutura da DRE para fins de análise econômico-financeira 94

Figura 5 – Lucro operacional e EVA 98

Quadro 1 – Etapas do crescimento populacional 27

Quadro 2 – Fatores de risco no setor petrolífero 46

Quadro 3 – Direcionadores de valor no setor petrolífero 47

Quadro 4 – Coeficientes betas – β 57

Quadro 5 – Formas de eficiência de mercado 64

Quadro 6 – Proposições de MM 72

Quadro 7 – Estratégias financeiras em gestão baseada em valor 87

Gráfico 1 - Preço do Petróleo de 1976 a 2008 38

Gráfico 2 - Elementos formadores do EVA de 2003 a 2007 na empresa ExxonMobil 113

Gráfico 3 - Elementos formadores do EVA de 2003 a 2007 na empresa BP 116

Gráfico 4 - Elementos formadores do EVA de 2003 a 2007 na empresa Total 118

Gráfico 5 - Elementos formadores do EVA de 2003 a 2007 na empresa Chevron 119

Gráfico 6 - Elementos formadores do EVA de 2003 a 2007 na empresa ConocoPhillips121

Gráfico 7 - Elementos formadores do EVA de 2003 a 2007 na empresa PetroChina 123

Gráfico 8 - Elementos formadores do EVA de 2003 a 2007 na empresa Petrobras 125

Gráfico 9 - Elementos formadores do EVA de 2003 a 2007 na empresa StatoilHydro 126

Tabela 1 – Amostra selecionada para análise (n=10) 23

Tabela 2 – Matriz energética mundial 32

Tabela 3 – Distribuição de demanda do petróleo nos diversos setores em 2006 32

Tabela 4 – Níveis de produção e reserva dos países em 2007 35

Tabela 5 – Reserva, produção e demanda no mundo em 2007 36

Tabela 6 – Projeções da OPEC em relação a oferta e demanda 40

Tabela 7 – Média do spread econômico nos anos em análise 47

Tabela 8 – Coeficiente beta das empresas da amostra 58

Tabela 9 – Razão do endividamento das empresas da amostra 71

Tabela 10 – Amostra selecionada para análise (n=10) 101

Tabela 11 – Correlação e indicadores de E&P e EVA da ExxonMobil de 2003 a 2007 114 Tabela 12 – Correlação e indicadores de E&P e EVA da Royal Dutch Shell de 2003

a 2007 115

Tabela 13 – Correlação e indicadores de E&P e EVA da BP de 2003 a 2007 117 Tabela 14 – Correlação e indicadores de E&P e EVA da Total de 2003 a 2007 118 Tabela 15 – Correlação e indicadores de E&P e EVA da Chevron de 2003 a 2007 120 Tabela 16 – Correlação e indicadores de E&P e EVA da ConocoPhillips de 2003

a 2007 122

Tabela 17 – Correlação e indicadores de E&P e EVA da PetroChina de 2003 a 2007 124 Tabela 18 – Correlação e indicadores de E&P e EVA da Petrobras de 2003 a 2007 125 Tabela 19 – Correlação e indicadores de E&P e EVA da StatoilHydro de 2003 a 2007 127 Tabela 20 – Correlação e indicadores de E&P e EVA da ExxonMobil de 2003 a 2007 128

1. INTRODUÇÃO 16

1.1 Contextualização 16

1.2 Problema 17

1.3 Objetivo 19

1.4 Justificativa 19

1.5 Procedimentos metodológicos 20

1.6 Variáveis 22

1.7 Amostra 23

1.8 Estrutura do trabalho 25

1.9 Principais referências 26

2. O SETOR PETROLÍFERO MUNDIAL 27

2.1 Antecedentes do setor petrolífero 27

2.2 A representação do petróleo na economia mundial 31

2.3 Segmentos do setor petrolífero 33

2.3.1 Upstream 34

2.3.2 Downstream 36

2.4 Demanda, oferta e preço 38

2.5 Riscos, incertezas e criação de valor no setor petrolífero 45

3. CUSTO E ESTRUTURA DE CAPITAL 49

3.1 Custo de capital 49

3.1.1 Custo do capital de terceiros 51

3.1.2 Custo do capital próprio 52

3.1.2.1 Retorno livre de risco 54

3.1.2.2 Prêmio pelo risco 56

3.4 Custo médio de capital ponderado a valor de mercado 65

3.5 Teorias de estrutura de capital 70

4. VALOR ECONÔMICO AGREGADO 83

4.1 Gestão baseada no valor 83

4.2 Adaptações às demonstrações contábeis 90

4.2.1 Adaptações no Balanço Patrimonial 92

4.2.2 Adaptações na Demonstração do Resultado do Exercício 93

4.3 Mensuração do valor econômico agregado 95

4.3.1 Determinação do investimento 95

4.3.2 Retorno sobre o Investimento – ROI 96

4.3.3 Custo médio ponderado de capital – WACC 96

4.3.4 Valor Econômico Agregado – EVA 97

4.4 EVA e Teoria de Contabilidade 100

4.4.1 EVA e teoria como linguagem 100

4.4.2 EVA perante a Teoria da Entidade 102

4.4.3 EVA e disclosure 104

5. METODOLOGIA DA PESQUISA 106

5.1 Amostra 106

5.2 Fonte de dados 106

5.3 Correlação e indicadores de E&P 107

5.3.1 Correlação entre as variáveis 108

5.3.2 Indicadores de E&P 109

5.3.3 Premissas gerais para a análise de correlação entre E&P e EVA 111

5.4.4 Total 117

5.4.5 Chevron 119

5.4.6 ConocoPhillips 121

5.4.7 PetroChina 123

5.4.8 Petrobras 124

5.4.9 StatoilHydro 126

5.4.10 RepsolYPF 127

5.5 Observações 129

CONSIDERAÇÕES FINAIS 131

REFERÊNCIAS 136

APÊNDICES 147

APÊNDICE A – Cálculo do EVA na empresa ExxonMobil 147

APÊNDICE B – Cálculo do EVA na empresa Royal Dutch Shell 149

APÊNDICE C – Cálculo do EVA na empresa BP 151

APÊNDICE D – Cálculo do EVA na empresa Total 153

APÊNDICE E – Cálculo do EVA na empresa Chevron 155

APÊNDICE F – Cálculo do EVA na empresa ConocoPhillips 157

APÊNDICE G – Cálculo do EVA na empresa PetroChina 159

APÊNDICE H – Cálculo do EVA na empresa Petrobras 161

APÊNDICE I – Cálculo do EVA na empresa StatoilHydro 163

1. INTRODUÇÃO

1.1 Contextualização

O petróleo é crucial ao desempenho geral da economia, pois dada a sua utilidade energética, relaciona-se com a maioria dos setores de atividades. Melloni (2008), afirma que o

petróleo continuará a dominar o cenário energético por muito tempo porque ainda não existem alternativas para ele. O autor baseia-se no estudo realizado pelo Conselho Mundial de Energia, que aponta os combustíveis fósseis como os responsáveis por parte significativa das

necessidades energéticas até 2050. Afirma que petróleo e derivados lideram a matriz energética mundial (35,0% do total). Este contexto é extremamente relevante ao considerar

que a energia representa um potencial de produção de capital e, por outro lado, que o desenvolvimento econômico é o principal direcionador do seu consumo.

Juhasz (2008) entafiza que a onda de fusões no setor petrolífero, a partir de 1999,

foram as maiores da história empresarial, impulsionando investimentos e interesses nesta que, nos últimos anos, tem se demonstrado a indústria mais lucrativa do mundo. Entre as dez maiores empresas existentes no mundo, seis são de petróleo, todas constantes na amostra

deste trabalho. O autor lembra ainda que, segundo a revista Fortune, das 500 maiores companhias do mundo, as dez maiores petrolíferas que possuem ações em bolsa, obtiveram

Além de aspectos quantitativos em relação à viabilidade econômica dos negócios, é inegável que o setor petrolífero exerça forte influência nos governos, e serve como importante

“arma” política para os países produtores.

Sabe-se que os custos de extração do óleo, encontrado a profundidade cada vez maior, bem como o risco desta operação, tende a aumentar, o que demanda volumes expressivos de

capital para financiar pesquisas e operações. Uma preocupação que surge é com relação ao valor econômico criado aos acionistas deste setor. Isto porque, com base na teoria econômica,

os investidores manterão seus recursos aplicados em uma empresa apenas se esta fizer jus ao seu objetivo de maximização de valor. Para que possa obter os recursos necessários ao financiamento das operações, é importante saber a respeito dos retornos gerados por este

segmento, o potencial de criação de valor aos acionistas, e ainda, a capacidade de manutenção deste valor criado ao longo dos anos, considerando a vida útil das reservas.

1.2 – Problema

Dada a importância do setor petrolífero para a economia mundial, é preciso saber se os aportadores do capital necessário ao financiamento das operações têm um retorno satisfatório,

ou seja, se as empresas os remuneram através de criação de valor econômico. Faz-se necessária esta análise, principalmente no ambiente atual onde demandam-se cada vez mais

investimentos para extração do óleo que é encontrado em reservas mais profundas. O valor econômico agregado é um indicador indispensável, principalmente em setores onde a variação no preço das ações obedece fortemente não apenas os fundamentos da empresa, mas também

Neste contexto, apresentam-se três premissas que são consideradas para a formulação do problema da pesquisa:

1 - O petróleo é:

• commodity básica para a economia moderna, dada sua utilização energética;

• recurso finito e não-renovável;

• bem de demanda inelástica;

2 - A extração do óleo:

• apresenta maiores dificuldades e riscos, já que novas reservas estão à milhares

de metros ao fundo do mar;

• demanda expressivos volumes de capital;

3 - Os investidores:

• esperam que as empresas gerem retorno suficiente a cobrir o custo de

oportunidade, ou seja, criem a eles valor econômico;

Considerando estas premissas, o trabalho norteia-se na tentativa de responder às

seguintes questões:

As companhias integradas do setor petrolífero mundial são capazes de criar valor aos

acionistas? Este valor criado é sustentado ao longo do tempo, pelas atividades de

1.3 – Objetivo

Na tentativa de responder à pergunta destacada, o trabalho desenvolve-se com o objetivo geral de analisar a capacidade das empresas do setor petrolífero, em criar valor econômico e mantê-los consistentes no longo prazo. Esta análise é feita considerando: a) a

correlação entre as atividades de exploração e produção (E&P) e o valor econômico criado (EVA); e b) os indicadores específicos de E&P, fazendo comparações entre o volume de reservas, o nível de produção e novas descobertas.

Para o alcance do objetivo geral, o objetivo específico é descrever as características deste setor bem como o referencial teórico envolvendo teorias de custo e estrutura de capital e

gestão baseada no valor.

1.4 – Justificativa

Sabe-se que o mundo se aproxima do período de declínio das fontes de petróleo, restando a opção de extrair o óleo da forma mais rentável possível nas reservas ainda existentes.

A necessidade de reposição das reservas no longo prazo justifica os altos investimentos nesta etapa, que normalmente são de longa maturação e altos custos (ÁVILA e

Europa Central (como Cazaquistão e Mar Cáspio), no Oriente Médio, na Rússia, na China, em águas profundas na América Latina, na Costa do Golfo do México e no Brasil.

Considerando o óleo commodity essencial à economia moderna, as petrolíferas precisam ter um desempenho satisfatório em suas atividades de E&P para que possam atrair investimentos e remunerar os credores de modo satisfatório, fazendo com que o fornecimento

do óleo perdure para as próximas gerações.

Neste ambiente de forte demanda por recursos, as companhias petrolíferas são

analisadas pelo seu potencial de geração de lucro e valor econômico, sendo que a ênfase deste reside na remuneração do custo de oportunidade. Aqui cabe a afirmação de Ehrbar (2004, p.10): “os mercados não toleram o desperdício de recursos e o não-aproveitamento de

oportunidades indefinidamente”. Esta afirmação condiz com os argumentos de Souza e Almeida (2006), os quais enfatizam que nenhuma empresa poderá subsistir, por muito tempo,

sem lucro e se não obtiver, sobre seus investimentos, retorno compatível com o custo explícito e de oportunidade dos recursos financeiros utilizados. Acrescentam que o importante não é apenas o lucro, mas também o potencial necessário para continuar prosperando. Assim,

nota-se a necessidade de estudar o potencial de criação de valor econômico no setor petrolífero e a capacidade de sustentação ao longo do tempo.

1.5 – Procedimentos metodológicos

O desenvolvimento da pesquisa obedece às seguintes etapas:

1- Descrição do referencial teórico, contendo (a) atividades e características do setor

2- Cálculo das variáveis tendo como fonte de dados os relatórios anuais das companhias arquivados junto à Securities and Exchange Commission - SEC, as cotações de mercado das ações, os coeficientes betas e o rendimento do título de longo prazo do tesouro americano, ambos obtidos na plataforma de pesquisa Bloomberg (2009).

3- Análise e confronto dos dados obtidos com o referencial teórico estabelecido,

fornecendo assim, subsídios para conclusões.

A caracterização da pesquisa obedeceu aos seguintes aspectos:

a) quanto aos fins: exploratória e descritiva. A pesquisa exploratória tem como objetivo

principal tornar familiar um tema desconhecido ou pouco estudado, partindo de idéias

vagamente relacionadas com o problema (GIL, 2007). O intuito da pesquisa exploratória é basear-se em novas perspectivas acerca de uma teoria ou estudo já existente. Assim,

comparam-se as atividades de exploração e produção (E&P) com o valor econômico agregado pelas companhias, analisando a capacidade de sustentação do valor econômico no longo prazo. A pesquisa descritiva tem como objetivo primordial a descrição das características de

determinado fenômeno, ou então, o estabelecimento de relações entre variáveis (GIL, 2007). Obedecendo aos conceitos do autor, são descritas as características do setor petrolífero, relacionando-as com o risco e custo do capital empregado, bem como, posteriormente,

calculadas as variáveis propostas.

b) quanto aos meios: bibliográfica e documental. Gil (2007) afirma que ambos os meios

pesquisa documental centra-se em registros documentais primários sobre o assunto, neste caso, os relatórios anuais das empresas.

Os métodos concentraram-se na pesquisa quantitativa, trabalhando com variáveis obtidas direta ou indiretamente das informações financeiras das empresas.

1.6 – Variáveis

Marconi e Lakatos (2006) conceituam variáveis como o aspecto discernível de um

objeto de estudo, passíveis de mensuração para que possa ser testada a relação enunciada por uma proposição. Acrescentam que as variáveis devem obedecer, pela lógica, o critério de

suscetibilidade à influência, conforme uma relação assimétrica, onde postula-se que uma variável (denominada independente) é essencialmente responsável pela outra (variável dependente).

Conforme o objetivo traçado, ao estudar a influência das atividades de E&P na criação de valor econômico ao acionista do setor petrolífero, cumpre-se adotar as seguintes variáveis para a realização da pesquisa:

a) independente: atividades de exploração e produção do óleo – E&P.

b) dependente: valor econômico agregado (EVA - EconomicValue Added)1.

1.7 – Amostra

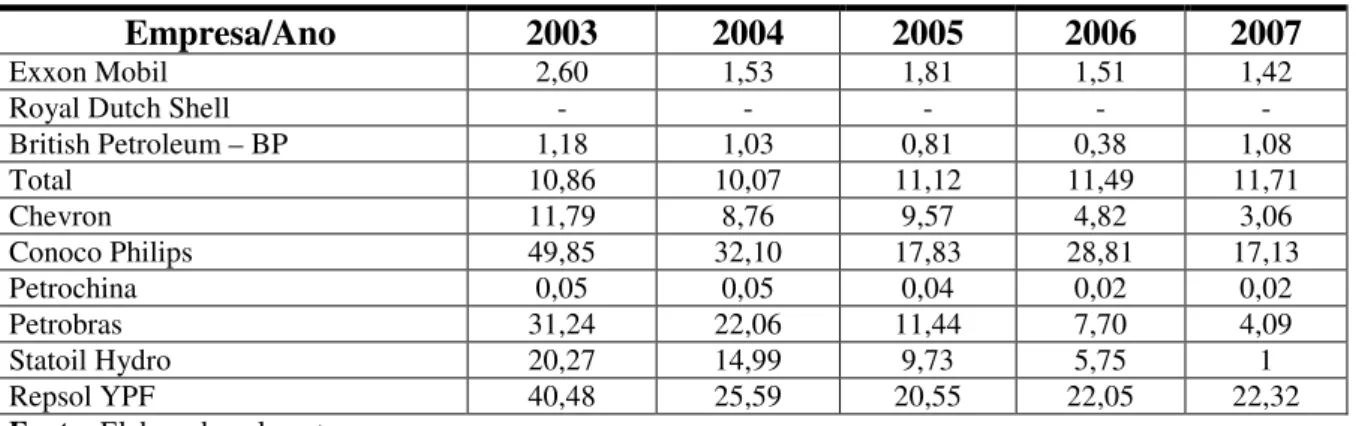

A amostra da pesquisa é composta por 10 empresas integradas de petróleo listadas na Bolsa de Valores de Nova Iorque (New York Stock Exchange – NYSE), conforme a Tabela 10. Os relatórios constam nos formulários arquivados junto à Securities and Exchange

Commission - SEC, sendo 10-K para empresas americanas, e 20-F para empresas estrangeiras.

Tabela 1 - Amostra selecionada para análise (n=10)

Empresa País de origem Formulário

Exxon Mobil Estados Unidos 10-K Royal Dutch Shell Holanda 20-F British Petroleum Inglaterra 20-F

Total França 20-F

Chevron Estados Unidos 10-K

ConocoPhillips Estados Unidos 10-K

PetroChina China 20-F

Petrobras Brasil 20-F

StatoilHydro Noruega 20-F

Repsol YPF Espanha 20-F

Fonte: Elaborada pelo autor.

As empresas da amostra utilizam o mesmo critério de contabilização dos gastos incorridos em atividades de E&P. Conforme Godoy (2004) são dois os métodos de

capitalização dos gastos: Capitalização dos Esforços bem Sucedidos (successful efforts

accounting – SE) e Capitalização Total (full cost method – FC).

No método dos Esforços bem Sucedidos, são capitalizados como ativo de petróleo e gás os gastos das atividades que resultam na descoberta de reservas economicamente viáveis. Os gastos exploratórios, de geologia e geofísica em geral, bem como outros gastos relativos a

propriedades não provadas são considerados como despesas do período, pois ainda não se pode relacionar esses gastos a uma reserva provada e à certeza de geração de benefício

No método da Capitalização Total, todos os gastos associados à aquisição de propriedades, exploração e atividades de desenvolvimento deverão ser capitalizados,

conforme Godoy (2004). O suporte conceitual a este método é o fato de que o insucesso em pesquisas delimita a descoberta de áreas com reservas provadas, ou seja, aumentam-se as chances de as próximas pesquisas resultarem em ações bem sucedidas.

Godoy (2004) afirma que a divergência na contabilização dos gastos incorridos pelos dois métodos causa um impacto substancial nas demonstrações de resultados das empresas do

setor petrolífero, conforme os programas de explorações das companhias. O método Full Cost é mais restritivo em relação ao reconhecimento de despesa. Essa metodologia faz com que os resultados apresentados pelas companhias sejam, teoricamente, mais uniformes, pois os

insucessos na exploração não causam grandes oscilações nos lucros. No método Successful

Efforts, o resultado não é preservado, uma vez que o reconhecimento em despesa é imediato na fase do levantamento geológico e geofísico e nos insucessos da fase exploratória. Essa metodologia impacta, fortemente, no lucro das companhias que se encontram nas fases iniciais do processo de exploração e produção. Porém, Domingues (2010) ressalta que, como

esse método é utilizado por empresas de grande porte, tais despesas não chegam a causar distorções representativas nos seus ganhos. Acrescenta que relatórios com ativos baseados no método da Capitalização pelos Esforços Bem Sucedidos fornecem mais informações sobre o

1.8 Estrutura do trabalho

Descritos os aspectos gerais da pesquisa como, problema, objetivo, justificativa, metodologia e amostra, neste primeiro capítulo intitulado Introdução, o trabalho desenvolve-se na desenvolve-seguinte estrutura:

No Capítulo 2, descreve-se o panorama geral do setor petrolífero, contendo sua representação na economia mundial, as etapas e características do segmento, os aspectos

influenciadores do preço e os riscos do setor.

Trata-se no Capítulo 3 as teorias de custo e estrutura de capital. Demonstra-se o modelo de cálculo do custo do capital de terceiros e próprio (este último de acordo com o

modelo de precificação de ativos – CAPM) e o custo médio ponderado de capital baseando-se em valor de mercado das ações. Estuda-se também a hipótese de eficiência de mercado,

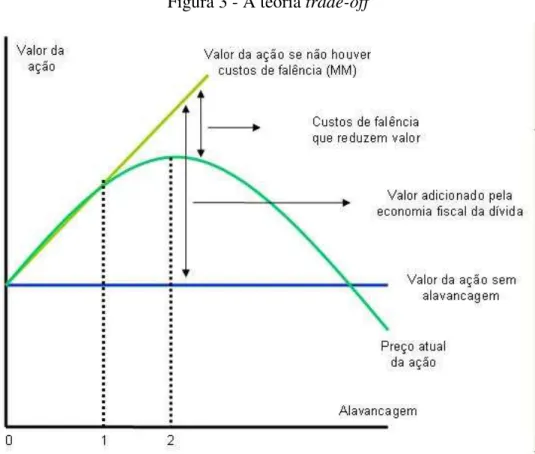

importante ferramenta a ser considerada em decisões financeiras e análise de mercado. As teorias sobre as decisões de estrutura de capital foram tratadas desde Modigliani e Miller (1958), passando pelas teorias trade-off e pecking order, até os dias de hoje, tendo descritas as pesquisas recentes desta área do estudo de finanças.

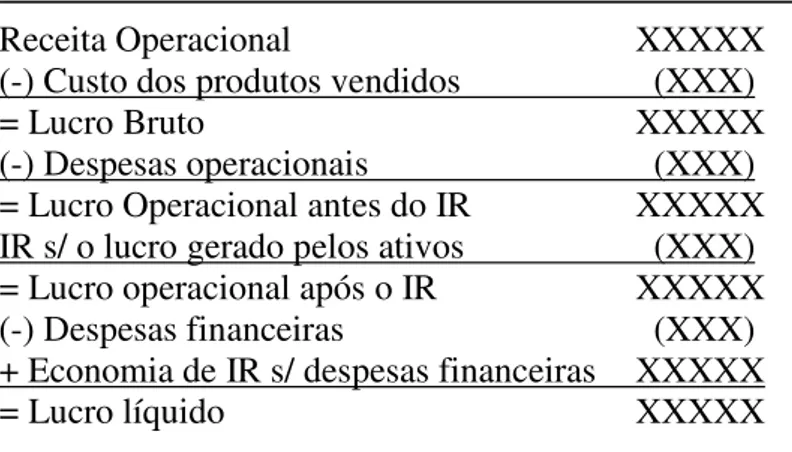

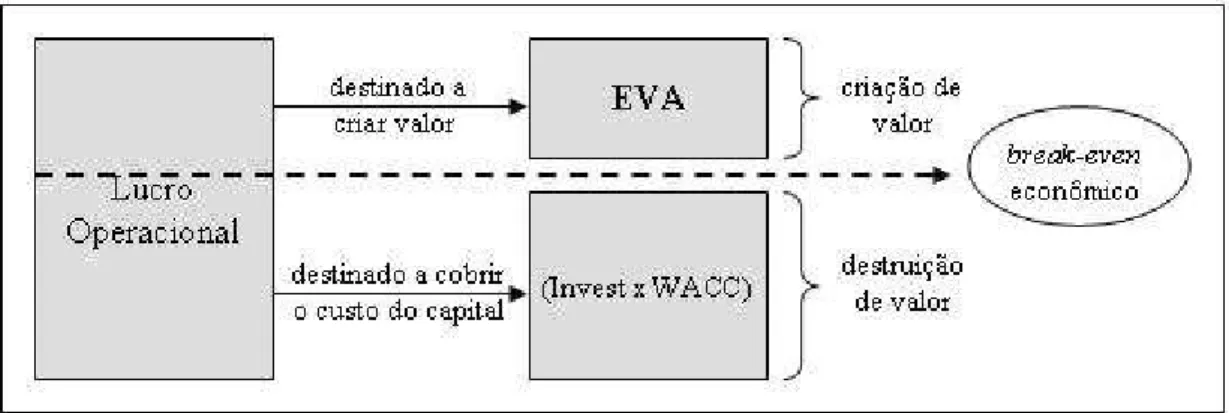

No Capítulo 4 estuda-se o Valor Econômico Agregado (Economic Added Value –

EVA) como importante modelo de gestão que considera o custo de todo o capital aplicado implicando em responsabilidade na utilização de recursos. É demonstrado o modelo de cálculo utilizado na pesquisa, conforme as referências consultadas.

Finalmente, desenvolve-se a metodologia proposta no Capítulo 5. Analisam-se as atividades de exploração e produção de petróleo das empresas da amostra, e verifica-se se existe influência destas atividades na criação de valor econômico. Observações gerais são

A análise dos dados obtidos no desenvolvimento metodológico e a interpretação perante o referencial descrito provêm fundamentos para a conclusão do trabalho.

1.9 Principais referências

As principais referências que formam o suporte teórico para o trabalho são:

- setor petrolífero: Domingues (2010), BP (2009), OPEC (2009), Juhasz (2008),

Lima (2008), Ferreira (2006), Porto (2006), Barão (2006) e Godoy (2004).

- custo, estrutura de capital e hipótese de eficiência de mercado: Damodaran

(2007), Assaf Neto (2006), Brealey, Myers e Allen (2006), Martins (2006), Iudícibus e Lopes (2004), Brigham, Gapenski e Ehrhardt (2001), Bruni e Famá (1998), Myers (1984), Fama (1970), Sharpe (1964), Modigliani e Miller (1963) e Modigliani e Miller

(1958).

- EVA: Stern Stewart (2009), Damodaran (2007), Assaf Neto (2006), Souza e

Almeida (2006), Martins (2006), Ehrbar (2004), Araújo (2002), Copeland, Koller e Murrin (2002), Rappaport (2001), Brigham, Gapenski e Ehrhardt (2001) e Stephens e

2. O SETOR PETROLÍFERO MUNDIAL

2.1 Antecedentes do setor petrolífero

O principal objetivo do estudo de ciências econômicas concentra-se na escassez de recursos, provocada pelas necessidades humanas que são ilimitadas perante a restrição física

de recursos (VASCONCELLOS, 2007). Esta pode ser observada ao estudar a relação entre a população e a quantidade de recursos naturais encontrados na natureza, tornando-se ainda mais acentuada ao considerar os recursos naturais não renováveis.

Porto (2006) esquematiza a seqüência lógica de acontecimentos, envolvendo as variáveis população e necessidade de suprimentos. A capacidade natural de suporte de um

sistema, ou seja, de crescimento sustentado, é determinada pela quantidade existente do elemento não renovável que estimula este crescimento. A tendência é que, enquanto dura o elemento não renovável, a população aumenta em ritmo constante, entrando em colapso ao

fim, a medida que ocorrer a exaustão. Para o autor, a expansão de uma população ocorre numa seqüência facilmente previsível:

Quadro 1 - Etapas do crescimento populacional

Etapa Descrição

1 – Explosão Período de crescimento incontrolado que ocorre à medida que é extraído do meio ambiente o elemento estimulador do crescimento, cujo consumo aumenta às mesmas taxas do aumento exponencial da população.

2 – Ultrapassagem O momento em que a população ultrapassa o número em que se poderia manter estabilizada dentro da capacidade de renovação natural dos elementos indispensáveis à sua preservação.

3 – Ponto de inflexão O momento a partir do qual torna-se impossível a obtenção do elemento estimulante nas quantidades necessárias à manutenção do crescimento e da própria preservação da população.

4 – Colapso É o súbito decréscimo no tamanho da população, até o reequilíbrio ao nível da capacidade auto-sustentável do meio ambiente, sempre em níveis inferiores aos que seriam possíveis no momento da ultrapassagem, devido à deterioração do habitat.

Á medida que ocorre a expansão populacional, torna-se evidente a aparição do fator limitante de um meio ambiente. Este pode ser, não apenas a insuficiência de um nutriente,

mas a falta de qualquer elemento essencial necessário à manutenção de uma população. Se o elemento for naturalmente renovável, a expansão da população ocorrerá em uma situação de equilíbrio sustentável. Caso contrário, a capacidade de suporte terá a mesma duração das

reservas do elemento não-renovável existentes no meio ambiente e acessíveis à população. Quando a fonte deste elemento aproxima-se do fim, surge a preocupação quanto à sua

reposição.

A teoria descrita por Porto (2006) pode ser entendida exemplificando o petróleo como elemento não-renovável. Primeiro, descrevendo a forte relação entre o desenvolvimento

econômico e a utilização do óleo, por exemplo, desde a década de 30 o crescimento da economia mundial tem sido principalmente dependente do crescimento da produção de

petróleo e de gás. Depois, as recessões provocadas por este, como as crises de energia de 1973 e 1979. Até chegar à crescente preocupação em relação à reposição de suas reservas finitas.

Essas etapas possuem evidências claras ao longo da história, desde o início da

utilização do óleo. Por volta de 1760, a humanidade partiu para a utilização dos grandes, mas finitos depósitos de energia fóssil armazenada pelos restos de organismos pré-históricos. A partir de então a civilização industrial adotou um ritmo de desenvolvimento proporcional ao

aumento do consumo do carvão, e depois, do petróleo e do gás natural.

Em meados do século XIX, ao longo da Segunda Revolução Industrial, o uso do

petróleo ampliou-se, aliado ao crescimento econômico e ao aumento da população sem precedentes em quase todo o mundo. Mais e melhores lubrificantes eram requeridos para as máquinas, assim como iluminação em decorrência do forte processo de urbanização pelo qual

Analisando o crescimento populacional da Terra, Porto (2006) descreve que esta alcançou o patamar de 1 bilhão de habitantes por volta de 1850. A partir daquele momento a

população tomou um ritmo de crescimento incontável, alcançando 4 bilhões em 1976. E continua crescendo, com estimativas mais conservadoras apontando para 9 bilhões de habitantes em 2050. O autor afirma que entre 1940 e 1976, quando a população mundial

cruzou um limiar situado entre os 2 e 4 bilhões, ocorreu a etapa da “Ultrapassagem” descrita no quadro 1. Este foi o momento crítico no qual a soma das quantidades de energia

despendidas nas necessidades que a espécie humana habituou-se a ter ficou maior do que poderia ser extraída de forma auto-sustentável do solo. Isto porque é impossível a compatibilização entre o constante aumento da população e o crescimento econômico

permanente, tendo em vista as limitações físicas do planeta.

Para Ferguson (2007) a história do século XX teve a economia como o campo

dominante dos acontecimentos e mudanças, sendo a força motriz às demais áreas da vida. Ditaduras, golpes e movimentos trabalhistas tiveram origem em descontentamentos econômicos. Neste contexto, Lima (2008) descreve que o petróleo foi fator decisivo na

geopolítica dos mais importantes países, modelou a base técnica do mundo atual e configurou o tipo de civilização hoje existente.

A demanda por energia tem crescido, de forma acentuada desde 1960, como resultado

do desenvolvimento econômico, da massa populacional e do progresso social. Os procedimentos que asseguram a oferta, tem contribuído com este desenvolvimento, criando

empregos e melhorando as condições de vida de bilhões de pessoas. (OPEC, 2009, p. 38). É esperado que o uso da energia aumente, sob todos os cenários, pois sua necessidade é ligada ao desenvolvimento de todas as nações. Assim, a OPEC - Organization of the Petroleum

necessidade mundial de energia, ao menos até 2030. Melloni (2008) cita o resultado do estudo denominado “Decidindo o Futuro: Cenários de Política Energética para 2050”, realizado pelo

Conselho Mundial de Energia, o qual demonstra evidências de que os combustíveis fósseis continuarão a ser responsáveis por parte significativa das necessidades energéticas até 2050. Isto porque não existem alternativas a ele. (MELLONI, 2008, p. F1).

A necessidade de fontes de vantagens competitivas como verticalização, diversificação, parcerias e compartilhamento de riscos conduziu a grandes fusões no setor

petrolífero. Juhasz (2008) afirma que a onda de fusões no setor, a partir de 1999, foram as maiores da história empresarial. Algumas fusões merecem destaque: Exxon e Mobil; Chevron e Texaco; Conoco e Phillips; BP e Amoco, entre outras. Das empresas resultantes, quatro

tornaram-se as maiores companhias do mundo, representando um expressivo poderio econômico, chamadas de “Big Oil”. São elas: Exxon Mobil, Royal Dutch Shell, British Petroleum – BP e Chevron.

Outro motivo que justificou as fusões foi a infra-estrutura do setor, que tem apresentado custo cada vez maior. Por ser uma indústria de capital intensivo, o aumento do

grau de automação conduz a um aumento do capital inicialmente empregado na construção. Entretanto, para Ferreira (2006) este custo adicional é perfeitamente compensado pela redução do custo operacional proporcionando maior estabilidade do nível de produção.

Uma grande contribuição que proporcionou a onda de fusões no setor petrolífero, bem como ambientes propícios à obtenção de lucros recordes, foi a eleição do presidente

americano George W. Bush em 2000. Segundo Juhasz (2008), naquele ano, a indústria petrolífera empregou mais recursos em uma campanha eleitoral do que em qualquer outra eleição antes ou depois. Em troca, recebeu pela primeira vez na história, um presidente, um

petróleo. A maioria dos órgãos públicos foram preenchidos com antigos advogados, assessores, membros de conselho e executivos da indústria do petróleo.

O problema maior envolvendo o setor petrolífero atualmente, diz respeito ao declínio das reservas mundiais. Isto porque menos petróleo disponível conduz à deficiência energética, que corresponde à deficiência de capital e a conseqüente depressão econômica (PORTO,

2006). A diminuição do petróleo disponível no mundo tem suscitado polêmicas quanto a sua durabilidade. Lima (2008) considera estas polemicas ao dizer que “(...) prognósticos são

feitos, pessimistas uns, otimistas outros, inexatos todos”. (LIMA, 2008, p. 9).

A preocupação envolvendo de um lado a necessidade crescente do óleo, e de outro as reservas cada vez mais próximas do limite, tem conduzido a estudos neste setor, na tentativa

de estabelecer as melhores práticas em todas as etapas da cadeia: da exploração à distribuição, passando pela extração e refino.

2.2 A representação do petróleo na economia mundial

O mercado de petróleo é crucial ao desempenho geral da economia, pois seus derivados relacionam-se com a maioria das cadeias de produção que dependem de transporte,

e com setores que utilizam subprodutos petroquímicos na industrialização. Conseqüentemente o desenvolvimento econômico torna-se dependente deste recurso.

A tendência de queda nas reservas mundiais, e de aumento na demanda, contribuem para a variação nas cotações. Isto porque “(...) qualquer diminuição de disponibilidade (ou aumento de custo) de qualquer item de uma cadeia de produção vai refletir-se em todos os

Segundo Melloni (2008), petróleo e derivados lideram a matriz energética mundial, totalizando 35,0% do total, conforme dados da tabela 2:

Tabela 2 - Matriz energética mundial

Fonte %

Petróleo e derivados 35,0

Carvão mineral 25,3

Gás natural 20,7

Biomassa 10,5

Urânio 6,3

Hidráulica 2,2

Fonte: Melloni (2008, p. F2)

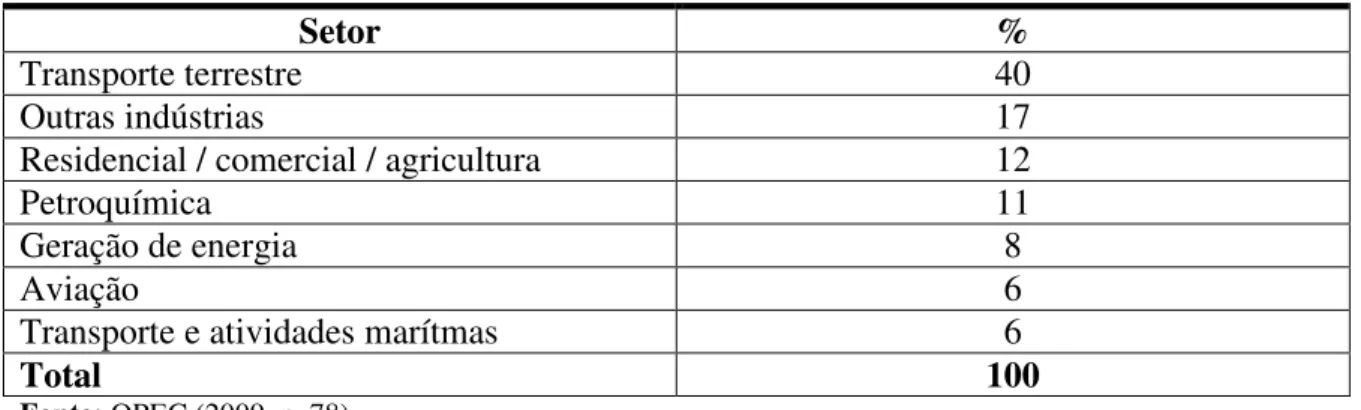

De acordo com relatório da OPEC (2009), nota-se a demanda pelo óleo em diversos

setores da economia. Notadamente, o transporte terrestre é o maior responsável pela demanda do óleo:

Tabela 3 - Distribuição de demanda do petróleo nos diversos setores em 2006

Setor %

Transporte terrestre 40

Outras indústrias 17

Residencial / comercial / agricultura 12

Petroquímica 11

Geração de energia 8

Aviação 6

Transporte e atividades marítmas 6

Total 100

Fonte: OPEC (2009, p. 78).

Grande parte do petróleo é destinada ao transporte. O aumento expressivo da população mundial, assim como investimentos em infra-estrutura e melhoria em condições

econômicas da população (notadamente em países em desenvolvimento), conduziram a recordes de vendas em 2007 nas indústrias automobilísticas. O que fez aumentar a frota de

demonstra que quase 70% do consumo do petróleo nos EUA é destinado ao transporte (trens, aviões, caminhões, e principalmente os veículos).

A utilidade energética é justificada pelo fato de os derivados do petróleo apresentarem energia de uma forma concentrada, fácil de aproveitar. Por isso, estes são difíceis de substituir como fonte primária de energia (PORTO, 2006).

Os derivados do petróleo são base para a petroquímica, na transformação em matéria-prima para diversos setores, por exemplo: plásticos, garrafas, equipamentos eletrônicos,

lubrificantes, tintas, vernizes, entre outros.

Em relação aos alimentos, percebe-se que a base destes, constituída pela agropecuária moderna, depende do petróleo, não somente por causa das máquinas e implementos agrícolas,

mas principalmente pelos fertilizantes, herbicidas, pesticidas, fábricas de rações, frigoríficos, embalagens e pela especial sujeição ao sistema de transporte (PORTO, 2006).

2.3 Segmentos do setor petrolífero

O setor é primeiramente dividido em dois segmentos: upstream (exploração e produção) e downstream (transporte, estocagem, refino, petroquímica e distribuição), conforme demonstrado na figura 1:

Figura 1 - Cadeia produtiva do setor petrolífero.

2.3.1- Upstream

As atividades de upstream são realizadas em áreas distantes dos centros de consumo dos derivados. A Lei 9.478/97 divide esta etapa da seguinte maneira:

Art. 6º, XV – Pesquisa ou Exploração: conjunto de operações ou atividades destinadas a avaliar áreas, objetivando a descoberta e a identificação de jazidas de petróleo ou gás natural;

XVI – Lavra ou Produção: conjunto de operações coordenadas de extração de petróleo ou gás natural de uma jazida e de preparo para sua movimentação. (BRASIL, 1997, p.4).

A exploração de petróleo pode ser feita, segundo Godoy (2004), em terra, onshore, ou no mar, offshore. O autor descreve que a Geologia analisa as características das rochas na superfície, o que contribui com a previsão do comportamento destas a grandes profundidades.

Assim, os métodos geofísicos proporcionam dados para a escolha das melhores situações que justifiquem a existência de um campo petrolífero.

A importância da pesquisa e exploração consiste no fato de serem a base da cadeia produtiva. Somente com a descoberta de novas jazidas é que se pode garantir a existência dessa matéria-prima para as próximas gerações.

A necessidade de reposição das reservas no longo prazo justifica os altos investimentos nesta etapa, que normalmente são de longa maturação e altos custos (Ávila e

Fernandes, 2007). Segundo Braga (2004), em 2004, 70% dos dispêndios de capital neste setor eram para atividades de exploração e produção. Lima (2008) cita que investimentos em

upstream vêm sendo feitos nas bacias da África Ocidental e ao norte, regiões da Europa Central (como Cazaquistão e Mar Cáspio), no Oriente Médio, na Rússia, na China, em águas profundas na América Latina, na Costa do Golfo do México e no Brasil.

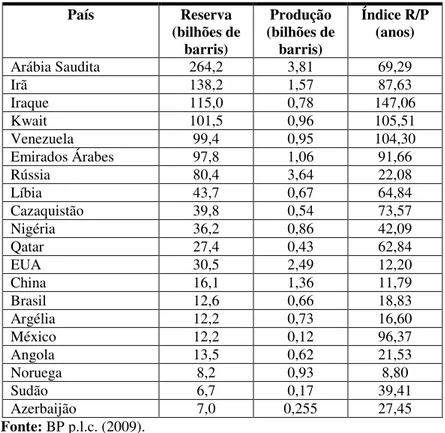

produção (OPEC, 2009). Essa capacidade de compensação é medida através do índice R/P, tido como a medida da eficiência das empresas em manutenção de reservas provadas e nível

de produção. Este índice é demonstrado na tabela 4, em relação aos 20 países detentores das maiores reservas.

Tabela 4 - Níveis de produção e reserva dos países em 2007

País Reserva

(bilhões de barris) Produção (bilhões de barris) Índice R/P (anos)

Arábia Saudita 264,2 3,81 69,29

Irã 138,2 1,57 87,63

Iraque 115,0 0,78 147,06

Kwait 101,5 0,96 105,51

Venezuela 99,4 0,95 104,30

Emirados Árabes 97,8 1,06 91,66

Rússia 80,4 3,64 22,08

Líbia 43,7 0,67 64,84

Cazaquistão 39,8 0,54 73,57

Nigéria 36,2 0,86 42,09

Qatar 27,4 0,43 62,84

EUA 30,5 2,49 12,20

China 16,1 1,36 11,79

Brasil 12,6 0,66 18,83

Argélia 12,2 0,73 16,60

México 12,2 0,12 96,37

Angola 13,5 0,62 21,53

Noruega 8,2 0,93 8,80

Sudão 6,7 0,17 39,41

Azerbaijão 7,0 0,255 27,45

Fonte: BP p.l.c. (2009).

O índice R/P de cada empresa da amostra do trabalho é analisado no Capítulo 5, junto

ao desenvolvimento metodológico.

Os investimentos em upstream objetivam a garantia de uma relação reserva/produção (R/P) equilibrada no longo prazo. Al-Attar e Alomair (2005) apontam que muitos países

aquelas que foram exploradas sejam repostas. Neste âmbito, devido ao esgotamento de reservas on-shore, os investimentos tendem a direcionarem-se para o fortalecimento de posição em águas profundas e ultra-profundas, onde estima-se haver possibilidade de descobrimento de novas reservas, por exemplo, o bloco Pré-Sal no litoral brasileiro, o qual encontra-se a aproximadamente 6 quilômetros de profundidade (TEIXEIRA JUNIOR, 2008).

As principais reservas comprovadas mundiais pertencem aos países que formam a OPEC - Organization of the Petroleum Exporting Countries (Organização dos Países Exportadores de Petróleo). Os 12 membros atuais são: Argélia, Angola, Indonesia, Irã, Iraque, Kuwait, Líbia, Nigeria, Qatar, Arábia Saudita, Emirados Árabes e Venezuela. As reservas deste grupo representam 80% da reserva mundial (OPEC, 2009). A tabela 6 demonstra o nível

de reserva, produção e demanda no mundo:

Tabela 5 - Reserva, produção e demanda no mundo em 2007 (bilhões de barris)

Reserva 1.261

Produção diária 0,869

Demanda diária 0,857

Fonte: BP p.l.c. (2009).

2.3.2 – Downstream

As atividades de downstream são realizadas nas proximidades dos grandes centros de consumo dos derivados. A Lei 9.478/97 divide esta etapa em:

Art. 6º, V – Refino ou Refinação: conjunto de destinados a transformar o petróleo em derivados de petróleo;

(...)

VII – Transporte: movimentação de petróleo e seus derivados ou gás natural em meio ou percurso considerado de interesse geral e;

(...)

As refinarias são destaques no downstream, pois são elas que tornam o petróleo comercializável, já que em sua forma natural praticamente não proporciona benefícios.

Segundo Barão (2006), nessa etapa ocorre o processo de produção conjunta, resultando em diversos derivados, de finalidade energética e não-energética. Os investimentos em refino tem sido no sentido de melhorar a estruturação do parque para a geração de produtos de maior

valor agregado, como diesel, gasolina e GLP, em detrimento daqueles de menor valor agregado.

A atividade de transporte é responsável pelo deslocamento do petróleo desde os campos de produção até as refinarias e dos derivados até os mercados consumidores.

Estas atividades, conforme relatório da OPEC (2009) precisarão de investimentos nos

próximos anos para superar a demanda crescente. O relatório aponta ainda que, dadas as incertezas econômicas e políticas, é necessário estimar a demanda futura para que se possa

dimensionar os investimentos necessários para manter e expandir a capacidade e infra-estrutura do downstream.

Estudos envolvendo o setor petrolífero demonstram ser provável a manutenção do

ritmo de alta nos custos nos próximos anos, tanto em atividades de downstream como

upstream, devido à falta de equipamento disponível, pessoal qualificado e capacidade nas plataformas de extração. Esse aumento de custo também tem relação direta com o fato de as

descobertas recentes no mundo serem predominantemente de petróleos pesados (o que exige tratamento especial no refino) e em águas ultraprofundas (exigindo maior investimento em

upstream). Neste raciocínio, Godoy (2004) ressalta que a satisfação de condições geológicas que asseguram a existência de uma jazida, não garante a sua viabilidade econômica, pois existem outros fatores que podem inviabilizar a extração do óleo, por exemplo, taxa de juros,

2.4 Demanda, oferta e preço

“O fator chave para a determinação de demanda são as premissas de crescimento econômico, sendo que este ritmo afeta o consumo de óleo em todos os setores” (OPEC, 2009, p. 49). Mas existem vários fatores que influenciam a cotação do petróleo. Estes fatores foram

descritos neste tópico. As principais referências de cotações no mundo são o petróleo Brent, de referência na Europa, que representa uma mistura de óleos produzidos no Mar do Norte; e

o petróleo intermediário do Texas, conhecido como WTI – West Texas Intermediate, negociado na Bolsa Mercantil de Nova York – Nymex. A instabilidade nos preços do barril (e conseqüentemente dos seus derivados) é uma importante característica do setor petrolífero,

sendo este afetado por fatores geopolíticos, econômicos e sociais em nível mundial (BARÃO, 2006). A combinação entre concentração de oferta, crescente demanda dos países asiáticos e

dinâmica conjuntural adversa contribui para a pressão nos preços, a alta nos custos de fretes e seguros e a especulação nos mercados a termo e de derivativos. O Gráfico 1 demonstra a movimentação do preço de 1976 a 2008:

Gráfico 1 - Preço do Petróleo de 1976 a 2008

Porto (2006) cita a disparidade entre os centros produtores e consumidores. De um lado, têm-se os grandes centros produtores, normalmente com mercados pouco desenvolvidos.

De outro, grandes centros consumidores, com mercados altamente desenvolvidos. A América do Norte é a principal consumidora, seguida pela Europa, enquanto a Ásia detém o maior crescimento de demanda. No primeiro caso, o elemento dinâmico são os EUA, que

respondem por aproximadamente 25% da demanda global enquanto produzem 10% do total da produção mundial. A Europa responde por 60% do consumo mundial enquanto a produção

local está fortemente decrescente desde que os campos do Mar do Norte ultrapassaram o pico. Os grandes consumidores destes continentes, como EUA, Canadá, Grã-Bretanha e Noruega não são auto-suficientes. E ainda, Alemanha, França e Itália produzem volumes inexpressivos,

sendo totalmente dependentes de importações. Uma exceção é a Rússia, a qual apesar de apresentar reservas em declínio, há potencial para novas descobertas. Mas o país passa por

problemas logísticos relacionados à possibilidade de oferta ao mercado mundial.

Estudando o continente asiático, sabe-se que a China é a segunda maior consumidora mundial, com expectativas de aumento. O país consome mais que o dobro do total produzido

internamente, provocando dependência de grandes volumes de importação. O mesmo ocorre com a Índia, mas em menor volume. O Japão é outro país altamente consumidor, mas o volume produzido é inexpressivo.

Nota-se que os países mais industrializados, assim como as grandes companhias petrolíferas mundiais são fortemente dependentes de importação (PETROBRAS, 2009).

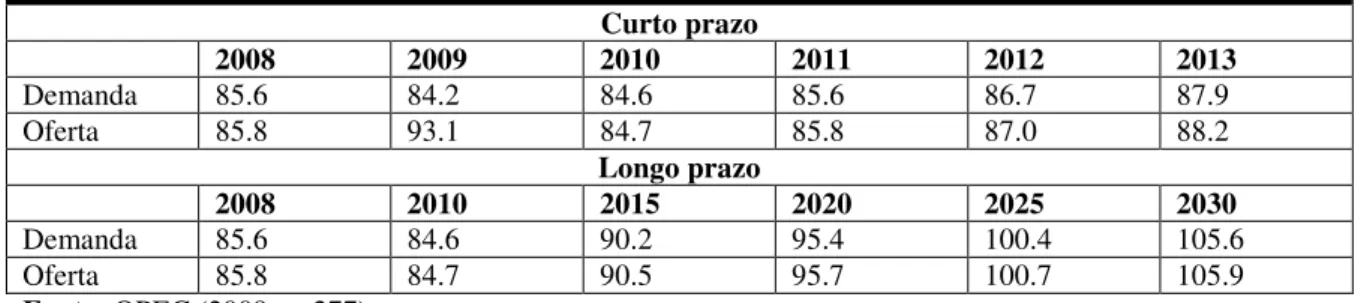

A capacidade de produção é muito próxima à demanda mundial, o que deve continuar ao menos até 2030, conforme dados do Boletim Anual da OPEC (2009), constantes na tabela 7. Isto conduz de forma vigorosa à volatilidade dos preços. Principalmente ao considerar de

cada ano mais petróleo do que o que tem sido encontrado. Em 2006, o mundo consumia por ano, entre duas e três vezes mais petróleo do que a quantidade que era adicionada às reservas

neste mesmo período.

Tabela 6 - Projeções da OPEC em relação a oferta e demanda

Curto prazo

2008 2009 2010 2011 2012 2013

Demanda 85.6 84.2 84.6 85.6 86.7 87.9

Oferta 85.8 93.1 84.7 85.8 87.0 88.2

Longo prazo

2008 2010 2015 2020 2025 2030

Demanda 85.6 84.6 90.2 95.4 100.4 105.6

Oferta 85.8 84.7 90.5 95.7 100.7 105.9

Fonte: OPEC (2009, p. 277).

É importante também estudar a influência que a cotação do óleo exerce sobre a

economia mundial. Em ambiente de desenvolvimento econômico, a alta no preço tende a ser freqüente. Segundo Ferreira (2006), os ganhos das empresas do setor são contrários às

variações do PIB, pois preços maiores geram bons resultados às petrolíferas, mas oneram todos os demais setores, a começar por transportes. Juhasz (2008) descreve a tendência de comportamento de leve alta no preço do óleo, em período contínuo, seguido por uma queda

brusca. O autor lembra que em 1981, o preço do barril de petróleo atingiu US$ 100,00 (ajustado pela inflação) pela primeira vez. O resultado foi uma grande recessão mundial, que atingiu com severidade principalmente os países em desenvolvimento. Em caso de recessão,

observa-se um declínio na demanda e um colapso do preço, que cai bruscamente. Neste momento, devido ao preço baixo do óleo, as companhias sentem a necessidade de maior

estocagem, na tentativa de garantir lucros futuros. Isto se deve ao fato de que o petróleo é mais barato para entrega imediata do que para entrega nos próximos meses ou anos, o que influencia a cotação, ao menos no curto prazo.

internacionais. Como as cotações do petróleo são denominadas em dólar, estas sofrem uma correção de valores em caso de queda da moeda. Por outro lado, os mercados de petróleo e de

outros itens como metais e commodities são usados pelos investidores internacionais como aplicações que oferecem proteção contra as flutuações cambiais e contra as oscilações de títulos de renda fixa. Em caso de desvalorização do dólar, os investidores migram seus

recursos em direção ao petróleo, provocando aumento em seu valor, que por sua vez enfraquece a economia norte-americana, depreciando o poder de compra do dólar (JUHASZ,

2006).

O fato deste mercado exercer influencia na economia mundial, e também sofrer influencia desta, faz com que seja um dos que mais sofrem especulações. Quanto mais a

demanda cresce, mais o preço sobe, provocando o ingresso de especuladores no mercado. Quanto mais especuladores, maior a demanda provocando a reativação do ciclo. Este é um

dos motivos pelos quais Juhasz (2008) ressalta que o aumento do preço, em algumas situações, pode não ter relação direta com a oferta real e, portanto, não se trata de um reflexo apenas das leis de oferta e procura.

O controle sobre o petróleo mundial é uma fonte sem igual de hegemonia regional e global. Quanto mais petróleo se controla, mais pode ser utilizado para assegurar alianças e debilitar os adversários (JUHASZ, 2006). Assim, fatores políticos são elementos importantes

que influenciam a variação nas cotações. Pode-se citar a instabilidade e o descontentamento social no Oriente Médio, de onde provem em torno de 40% da oferta mundial. O ambiente

político destes países é uma preocupação global, principalmente pelo fato de que as jazidas nesta região serem nacionalizadas. As empresas internacionais que prestam serviços nestes territórios não têm controle ou participação direta sobre o óleo extraído. A África tem se

notável ao considerar que as companhias petrolíferas estatais, controladas por governos, dominam 77% da propriedade das reservas mundiais (PETROBRAS, 2009). Barnett e

Ossowski (2002) afirmam que o controle de preços da commodity por parte do governo é ferramenta de política fiscal, sendo comum em países como Argentina, Venezuela, México e China. Nos Estados Unidos e Europa, os custos são repassados aos consumidores.

O aspecto negativo dos países detentores de altas reservas e dependentes de exportação, relaciona-se à situação econômica em caso de queda no preço do barril. Maranhão

(2008) exemplifica o caso da Rússia que, em 2008 apresentou sinais de desaceleração em vários setores da economia devido à enorme dependência da produção e da venda de petróleo e gás. Outros países viveram situações semelhantes, como o Irã (país que tem 80% da renda

nacional dependente das exportações de petróleo), Kuwait (que apresentou déficit no orçamento pela primeira vez em dez anos) e a Arábia Saudita (que perdeu mais de 50% do

volume negociado na bolsa de valores local, entre agosto e dezembro de 2008). Por outro lado Gianini (2009) descreve a situação da Noruega como um modelo a ser seguido. O país administra com responsabilidade a renda de sua maior riqueza natural, o petróleo, responsável

por 25% do PIB. Os recursos provenientes da exportação são geridos sob a forma de um fundo soberano. Graças a este fundo, o governo norueguês pôde estimular a economia em 2009.

As reservas do óleo proporcionam hegemonia aos países detentores. Em cenário de conflito de interesses, a garantia do suprimento é questão de segurança nacional. Esta

hegemonia também mesmo ocorre com as companhias petrolíferas. As Big Oil, descritas no item 2.1.1, representam um poderio econômico considerável. Suas reservas são maiores do que as dos EUA e da China juntas e diariamente, as empresas produzem mais petróleo do que

lembram que, além das fusões, o setor petrolífero apresenta associações em diversas formas jurídicas entre as empresas, para atividades em áreas de concessão. Exemplificam que uma

companhia pode participar de dois ou mais blocos ou campos de petróleo, tendo como sócias diferentes empresas em cada um deles, gerenciando tais empreendimentos de forma conjunta. A forte participação das grandes empresas neste setor, aliado às suas grandes reservas,

proporcionam fatores determinantes na oferta disponível e consequentemente do preço do óleo cru.

Ferreira (2006) aponta outro fator determinante da volatilidade do preço: a extensão global da cadeia produtiva, o que representa grande dificuldade logística e custos de transporte consideráveis. OPEC (2009) afirma que os custos são movidos por fatores cíclicos

e estruturais. Por cíclicos, entende-se aqueles relacionados a taxas de câmbio da moeda, ritmo de crescimento econômico, disponibilidade de mão de obra, etc. De outro lado, os fatores

estruturais dependem de poços mais profundos, ambientes mais ásperos, acoplados com descobertas menores e saúde mais estrita, regulamentos da segurança e do ambiente.

Porto (2006) salienta que o estudo do Balanço Energético proporciona uma dimensão

sobre a tendência de aumento nos custos, principalmente considerando os esforços necessários, que são cada vez maiores, para extração do óleo em águas profundas. Segundo o autor, o balanço energético é a relação entre o investimento e o retorno, considerando apenas

a energia despendida e gerada. Nos primeiros tempos de exploração, a relação entre energia investida e energia gerada em um barril na boca do poço era da ordem de 100 para 1, isto é,

usava-se a energia de 1 barril para extrair 100. Por volta de 1920 eram extraídos e refinados 50 barris ao custo de 1 barril; em 1970 a relação era ainda 23/1. Em 2005, na maioria dos poços americanos era de apenas 3/1, mas na Arábia Saudita e no Iraque a relação ainda é da

Apesar de avanços tecnológicos observados nos últimos anos, os custos de extração são crescentes no mundo todo, pela necessidade de aplicação de tecnologias cada vez mais

onerosas, em áreas menos acessíveis, tais como as águas profundas e ultraprofundas do Brasil. É muito provável que esses custos mantenham-se nesse ritmo de alta, pelo fato de haver falta de equipamento disponível, de pessoal qualificado e de capacidade nas plataformas de

extração.

Ferreira (2006) descreve as mudanças climáticas ocorridas no mundo como outro fator

que influencia o preço do óleo. A preocupação cada vez maior quanto aos impactos ambientais e transformações climáticas decorrentes da queima constante e em larga escala de combustíveis fósseis, tem levado a busca de substitutos. De acordo com Lima (2008), em

2006, 86,7% da oferta de energia no mundo provinha de fontes não-renováveis. Para ajustarem-se às exigências de redução de emissão de poluentes, determinada pelo protocolo

de Kyoto, os países mais industrializados já estão colocando em marcha programas com o objetivo de utilizar fontes renováveis e limpas de energia (MELLONI, 2008). O uso da força dos ventos, por exemplo, como fonte energética, embora ainda pequena, tem crescido nos

últimos dez anos. Na Dinamarca, a fonte eólica já responde por quase 20% da energia (LIMA, 2008). Os substitutos tendem a provocar redução na demanda pelo óleo. Porém têm apresentado dificuldades de ordem técnica. Por exemplo, Porto (2006) ressalta que as fontes

alternativas de energia também dependem de petróleo. A biomassa não tem condições de se tornar uma alternativa de longo prazo porque não se sustenta autonomamente sem fertilizantes

e sem o pesado suporte energético do processo agroindustrial de produção.

O comportamento sazonal da demanda da commodity é outro fator que precisa ser considerado. Este comportamento sofre forte influência de eventos naturais, como furacões e

o consumo apresenta os maiores picos nos dois primeiros meses do ano, picos moderados de julho a setembro e vales entre abril e junho.

A movimentação no estoque americano é outro fator que influencia o preço da

commodity, já que este país é, conforme descrito, responsável por 25% da demanda de petróleo no mundo. Com a demanda sazonal e produção estável, espera-se variação sazonal

nos estoques, segundo Lowry (1999), o que limita a capacidade de estocar para garantir um consumo longínquo. Assim, o autor considera como a melhor estratégia, a manutenção de

estoque mínimo, o suficiente para comprar e produzir, similar ao sistema just-in-time. A gestão dos estoques é importante também nas empresas petrolíferas, pois dada a volatilidade do preço, os efeitos financeiros são altos. Espera-se que as companhias integradas tenham

melhores condições de gerir os estoques uma vez que podem prever e controlar a necessidade dos produtos.

2.5 Riscos, incertezas e criação de valor no setor petrolífero

Conforme Godoy (2004) a principal característica do setor é o risco em atividades de E&P. Neste caso, entendem-se as incertezas com relação à novas descobertas e dificuldades

na extração de óleo a grandes profundidades. Para o autor, a viabilidade econômica no setor não é determinada apenas por fatores comumente considerados em gestão financeira, como

custos, demanda e elasticidade; mas também por condições geológicas.

Quadro 2 - Fatores de Risco no setor petrolífero

Grupo de risco Riscos específicos

Risco Estratégico Acesso e renovação; preços e mercados; mudanças climáticas; fatores sócio-políticos; competição; investimento ineficiente; reposição de reservas; liquidez e exposição financeira.

Risco de Compliance e Controle Regulamentação; obrigações e provisões; disclosure e prestação de contas.

Risco Operacional Segurança; meio-ambiente;

descontentamento social; qualidade; condições para perfuração; transporte; infra-estrutura.

Fonte: BP (2009, P. 12).

Com relação aos riscos descritos, a empresa afirma no relatório que alguns podem

ganhar maior ou menor força, tanto individualmente quanto em conjunto, de acordo com o ambiente econômico, e por fim, alerta os investidores:

If any of these risks occur, our business, financial condition and results of operations could suffer and the trading price and liquidity of our securities could decline, in which case you could lose all or part of your investment. (BP, 2009, p. 12).

A consideração destas incertezas no setor petrolífero é importante em avaliações de

risco e retorno e determinação do custo do capital necessário para financiar as operações, conforme descrito no Capítulo 3. Ou seja, o aportador do capital exige um prêmio para correr os riscos que o setor apresenta.

É importante estudar o potencial do setor em remunerar plenamente todo o capital investido, e não apenas em gerar lucro contábil. A análise dos riscos e incertezas do setor

provê fundamentos para estimar o custo de oportunidade, sendo que uma companhia integrada de petróleo será eficiente do ponto de vista econômico, apenas se gerar retorno suficiente para suprir este custo. Conforme descrito detalhadamente no Capítulo 4, o valor econômico

de investimento e financiamento. Tratando o investimento como ROI e o custo do capital empregado como WACC, ambos em bases percentuais, obtiveram-se as seguintes médias anuais das empresas da amostra:

Tabela 7 – Média do spread econômico nos anos em análise

ROI WACC Spread econômico

2003 16,81 25,05 -8,24

2004 20,28 9,19 11,09

2005 23,32 2,79 20,52

2006 23,48 14,03 9,46

2007 20,38 3,63 16,75

Fonte: Elaborada pelo autor.

Os cálculos individuais constam em Apêndice, e estão interpretados no Capítulo 5. Rappaport (2001) aponta três parâmetros básicos para avaliação de uma empresa, sendo as políticas de investimento, de financiamento e de dividendos. Uma análise

aprofundada destes parâmetros conduz a outros determinantes, mais analíticos e específicos do setor de atividade. No caso, Black, Wright e Bachman (1998) descrevem os seguintes

direcionadores usuais para a indústria petrolífera:

Quadro 3 – Direcionadores de valor no setor petrolífero

Direcionadores genéricos Direcionadores específicos

Crescimento de vendas Crescimentos na produção, preço do petróleo e taxa de câmbio.

Margem operacional Custos operacionais por barril de petróleo e custos de abandonar a extração.

Alíquota de impostos Impostos sobre a produção e sobre a movimentação financeira.

Investimento em capital de giro Não se considera.

Investimento em ativo fixo Custos de exploração por barril e custos de desenvolvimento por barril.

Custo de capital Risco de câmbio e risco político. Duração do crescimento de valor Índices das reservas e da produção.