Resumo

O present e t rabalho apresent a os conceit os t eóricos e dout rinários que regem uma cooperat iva agropecuária, as def inições de Mor al Hazar d e f az ainda uma descrição de como o risco moral ocorre empiricament e numa cooperat iva agropecuária. A part ir daí é averiguado se exist em mecanismos previst os nas inst it uições formais que regem as cooperat ivas brasileiras para reduzir sua presença. A lei, os est at ut os, os princípios e os valores do cooperat ivismo est abelecem que é possível adot ar mecanismos de monit orament o, incent ivo e punição. Ent ret ant o, os gest ores da cooperat iva est udada t êm ut ilizado soment e part e dos mecanismos de monit orament o e incent ivo e não t êm usado os de punição, com a j ust if icat iva de que os princípios e valores que regem o cooperat ivismo não permit em algumas dessas ações

Palavras-chave: Mor al Hazard; gest ão de cooperat ivas agropecuárias; cont rat os em cooperat ivas.

Abstract

This paper present s t he t heoret ic and doct rinal concept s t hat rule agricult ure and f arming, t he def init ions of Mor al Hazar dand describes how t he moral risk empirically happens in agricult ural cooperat ives and verif ies whet her t here are mechanisms in Brazilian inst it ut ions t o reduce t he presence of t hese organizat ions. The law, t he st at ut es, t he principles and t he cooperat ives values est ablish t hat it is possible t o adopt monit oring, incent ives and punishment . However, t he st udied cooperat ive managers have been using some of t he monit oring and incent ives and have not been using t he punishment ones, claiming t hat t he principles and values t hat rule t he cooperat ives do not permit some of t hese act ions.

Key-words: Mor al Hazar d; agricult ural cooperat ives; cont ract s in cooperat ives.

Recebido em 10/10//2008 • Aceito em 19/11/2008 • 2ª versão aceita em 05/12/2008

DAVI ROGÉRIO DE MOURA COSTA

Dout orando em Economia pel a Fundação Get úlio Vargas/ SP Diret or do Inst it ut o de Cooper at ivismo e Associat ivismo da Secret aria de Agricult ur a, Pecuária e Abast eciment o do Est ado de São Paulo

E-mail: dr mcost a@gvmail. br

COOPERADO

MORAL HAZARD ON T HE CONT RACT RELAT ION BET WEEN COOPERAT IVE

1. INTRODUÇÃO

A Aliança Cooperat iva Int ernacional (ACI) (1995) def ine que as organizações cooperat ivas são associações aut ônomas de pessoas que se unem, volunt ariament e, para sat isf azer aspirações e necessidades econômicas, sociais e cult urais comuns, por meio de uma empresa de propriedade colet iva e gerida democrat icament e.

No Brasil a lei que rege o f uncionament o dessas organizações est abelece que “ (.. . ) celebram cont rat o de sociedade cooperat iva as pessoas que reciprocament e se obrigam a cont ribuir com bens ou serviços para o exercício de uma at ividade econômica, de proveit o comum, sem obj et ivo de lucro. ” (BRASIL, 1971).

Pelas def inições, dois it ens merecem dest aque. O primeiro é a def inição que est abelece que os propriet ários da cooperat iva são os membros associados a ela e que, conseqüent ement e, possuem direit os de propriedade sobre uma empresa considerada colet iva. Porém, dif erent ement e das empresas de capit al, esse direit o não est á relacionado ao mont ant e de capit al que possui na cooperat iva, mas sim ao que est á est abelecido nos valores, princípios, leis e est at ut os que regem o f uncionament o dessas sociedades.

O segundo it em se ref ere ao f at o de as cooperat ivas dependerem das ações colet ivas dos seus membros, ou sej a, os cooperados se obrigam a execut ar at ividades em suas propriedades, mas essas af et am diret ament e a organização cooperat iva. Conseqüent ement e, o result ado f inal da cooperat iva dependerá do nível de esf orço de cada membro da organização.

Esses dois it ens merecem dest aque, pois são f rut os de def inições inst it ucionais e, port ant o, af et arão, de acordo com as visões de Nort h (1990) e Williamson (1993), os cust os de t ransação dessas organizações à medida que af et am o f ormat o da governança corporat iva e os mecanismos de gest ão.

O f ormat o da governança corporat iva da cooperat iva será af et ado, pois precisará ser compost o de uma maneira que assegure o direit o de propriedade caract eríst ico de propriedades colet ivas, enquant o que os mecanismos de gest ão por necessit ar cont emplar soluções aos conflit os da ação colet iva.

A esses it ens se adiciona, no caso brasileiro, um ambient e inst it ucional que não execut a a regulação das cooperat ivas para t ornar, a exemplo das empresas de capit al abert o, a gest ão dessas organizações mais t ransparent es aos sócios. Port ant o, a combinação ent re as especif icidades da organização e do ambient e regulat ório t orna at rat ivo o est udo da relação cont rat ual ent re as cooperat ivas agropecuárias brasileiras e seus cooperados.

A lit erat ura sobre governança corporat iva das cooperat ivas agropecuárias e os problemas de direit o de propriedade é mais rica, pois t em sido est udada com f reqüência maior, t ant o no âmbit o nacional quant o no int ernacional. Ent ret ant o, no que se ref ere ao est udo das est rat égias de gest ão para minimizar problemas oriundos da ação colet iva desenvolvida pelos cooperados, t ais comoMor al Hazar d, pouco f oi desenvolvida.

Diant e do expost o, é obj et ivo dest e t rabalho cont ribuir para a discussão sobre Mor al Hazar d na relação cont rat ual ent re as cooperat ivas e cooperados.

um est udo de caso realizado em uma organização cooperat iva localizada no Est ado de São Paulo para averiguar se empiricament e esses mecanismos são adot ados.

Import ant e dest acar que os conceit os da t eoria de Agency não serão apresent ados nesse t rabalho, porém foram ut ilizadas as def inições sobre agent e e principal para est abelecer a cooperat iva como Principal da relação com o cooperado e esse como Agent e.

O t ext o f oi organizado em quat ro t ópicos, sendo est a int rodução o primeiro. No segundo est á compreendida a revisão bibliográf ica que gera a consist ência t eórica do t rabalho, pois envolve desde t eoria dos cont rat os at é economia da cooperação e cooperat ivismo. Em seqüência é descrit a a relação cont rat ual observada em uma cooperat iva agropecuária, est udada por Cost a (2005), os mecanismos que essa ut iliza e aqueles previst os nas inst it uições f ormais brasileiras para reduzir os problemas de Mor al Hazar d pelos cooperados e como isso t em sido usado empiricament e numa cooperat iva. Finalment e, no quart o t ópico est ão relat adas as conclusões do t rabalho e sugest ões de linhas de pesquisa nesse assunt o.

2. REVISÃO BIBLIOGRÁFICA

2.1 Economia da cooperação

Nessa seção est ão apresent ados os conceit os de economia da cooperação, cooperat ivismo e Mor al Hazard de forma a t ornar as def inições claras e int erligadas. No que se ref ere à def inição econômica da cooperação, Menard (2005) apont a que se t rat a de uma volunt ariedade ent re os agent es econômicos para unir seus recursos próprios quando exist irem benef ícios para t odos os envolvidos a part ir dessa união. Diant e dessa def inição recorre-se a t rês import ant es corrent es t eóricas da economia para explicar o surgiment o da cooperação.

A primeira delas é a microeconomia neoclássica que est uda o comport ament o do consumidor e assume que esse t em racionalidade na sua escolha. Port ant o, irá sempre querer maximizar seu nível de sat isf ação, represent ado por uma f unção ut ilidade.

Assim, quando se considera o at o de cooperar como um bem, o consumidor irá opt ar em cooperar, se e soment e se est e bem lhe t rouxer um maior nível de ut ilidade, quando comparado com out ro bem —não cooperação.

Nessa mesma linha de def inição, Bialoskorski Net o (1994), cit ando Eschenburg (1983), diz que na formação da cooperação o indivíduo t oma uma decisão só quando a cooperação possibilit a uma maior sat isf ação de suas necessidades, comparando sempre a cooperação com out ras possibilidades de ação que seria a não cooperação.

Uma segunda linha t eórica que explica a cooperação ut iliza o f errament al mat emát ico da t eoria dos j ogos. Essa t eoria divide os j ogos em dois t ipos: os não cooperat ivos e os cooperat ivos. O primeiro ocorre quando não é possível a negociação ent re os part icipant es, enquant o que o segundo é caract erizado quando os agent es econômicos negociam ent re si, ou sej a, combinam suas j ogadas.

As cooperat ivas, associações, inclusive cart éis, podem ser exemplos de j ogos cooperat ivos, pois a premissa é que os “ j ogadores” conseguem combinar a melhor j ogada.

Com base no conceit o da cooperação via dilema do prisioneiro, Bialoskorski Net o (1998) apont a o “ dilema do cooperant e” , mas, que para f ins didát icos, pode ser denominado como o dilema do produt or.

Ut ilizando os mesmos conceit os é possível imaginar que os produt ores rurais, est ando num mercado com imperf eições, seriam levados a uma condição de decidir se deveria cooperar ou não cooperar com os demais produt ores, criando assim int erdependência mút ua das suas ações e, com isso, f icando def inida uma mat riz de ret ornos. Ent ão se espera que os produt ores visualizem o melhor result ado na cooperação, haj a vist a ser est a a est rat égia mais adequada para ambos envolvidos.

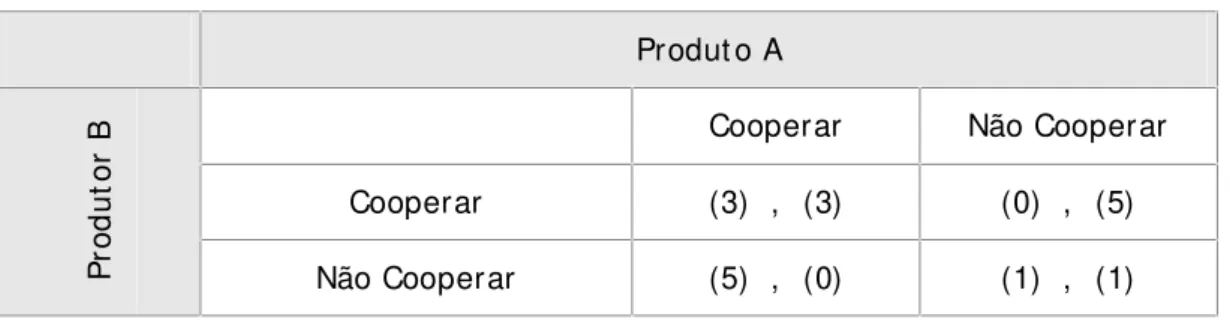

A Figura 1 apresent a o produt or diant e das duas sit uações: ele precisa decidir ent re cooperar ou não cooperar.

Figura 1 – Dilema do cooperado

Produt o A

Cooperar Não Cooperar

Cooperar (3) , (3) (0) , (5)

P

ro

d

u

to

r

B

Não Cooperar (5) , (0) (1) , (1)

Font e: Bialoskorski Net o, 1998, quadro adapt ado.

Observa-se na mat riz que a melhor est rat égia é a cooperação, pois se ambos os produt ores cooperarem obt êm os melhores result ados conj unt ament e, represent ados pelo ganho do j ogador A (3) e do j ogador B (3). Sendo essa uma posição de equilíbrio.

A cooperação apenas por part e de A e a não cooperação por part e de B f ará com que B t enha um melhor result ado (5) do que A (0). Ocorrendo o mesmo se A não coopera, enquant o B coopera. Complement ando a análise, ambos obt eriam result ado (1) se não cooperassem.

A t erceira linha t eórica para explicar o surgiment o da cooperação é apont ada como a nova economia inst it ucional, sobret udo a economia dos cust os de t ransação por meio do t rabalho de Williamson (1993) a part ir das proposit uras de Coase (1937). Por est a vert ent e t eórica, a cooperação surge à medida que reduz os cust os de t ransação envolvidos numa at ividade econômica, ou sej a, dois produt ores cooperam ent re eles se e soment e se essa cooperação reduz seus cust os de t ransação.

Williamson (1993) apont a que a cooperação pode surgir para gerar algumas vant agens para os envolvidos, dent re elas: economia de escala na aquisição da inf ormação, mit igação da seleção adversa eMor al Hazar d e aument o da produt ividade, devido ao senso de responsabilidade. Segundo o aut or, da união desses agent es pode ocorrer o surgiment o de dif erent es arranj os cont rat uais, como, por exemplo, alianças est rat égicas e organizações cooperat ivas.

Em t ermos t eóricos, é possível, com base nas def inições sobre empresas híbridas apresent adas por Menard (2002), classif icar as relações de cooperação ent re as organizações em: redes de relacionament o (net works) ent re os agent es econômicos e int egração vert ical de dist int os processos produt ivos, et c.

os associados. Port ant o, considerando que a cooperação na agropecuária ocorre se, e soment e se, benef iciar t odos os envolvidos e que cooperat iva é uma f orma de cooperação, ent ão a seguint e indagação é import ant e: - o que levaria os agent es econômicos a se unirem para const it uírem uma cooperat iva.

Cook (1993) elabora uma pesquisa j unt o aos produt ores americanos e averigua que as cooperat ivas surgem para evit ar as conseqüências negat ivas do poder de mercado das grandes empresas at uant es na agropecuária, buscar economia de escala na produção e comercialização de seus produt os, reduzir seus níveis de riscos, obt er serviços não f ornecidos pelo governo e aument ar os ganhos marginais sobre os seus produt os.

Port ant o, espera-se que um produt or só aceit e part icipar de cont rat o que lhe f orneça uma co-propriedade se esse lhe prover benef ícios econômicos e que o cust o de adesão a esse cont rat o não sej a elevado ao pont o de ser impedit ivo. De f orma semelhant e, espera-se que caso a relação cont rat ual não est ej a apresent ando result ados benéf icos ele int errompa o cont rat o, principalment e se os cust os para saída não sej am elevados.

2.2 Cooperativismo

A cooperação cooperat iva ou cooperat ivismo de vert ent e Rochdaleano, segundo Schneider (2001), é um t ipo de cooperação sist emat izada, que surge com as cooperat ivas modernas, t endo como marco inicial a f undação da “ Rochdale Equit able Pionners Societ y Lt d” – daqui por diant e chamada apenas de Cooperat iva de Rochdale, ocorrida em dezembro do ano de 1844.1

Segundo Pinho (2001), Schneider (2001), Bialoskorski Net o (1994 e 1998), Amodeo (1999), Menegário (2000) e Silva (2000) a criação da Cooperat iva de Rochdale se deu num moment o de cont est ações do liberalismo econômico e surgiu do pensament o econômico dos socialist as ut ópicos, que se caract erizavam, ent re out ras coisas, por def ender a propriedade colet iva e rej eit ar os mét odos violent os de cisão social.

Com base nessas concepções surgem as cooperat ivas, que adot am esses posicionament os como seu ideário, expresso mais adiant e nos princípios, leis e est at ut os que regem o seu f uncionament o.

Com base em Silva (2000), a propost a do grupo ao criar a primeira cooperat iva consist ia em f ormar capit al f inanceiro suf icient e para f azer compras conj unt as e, post eriorment e, dist ribuir os bens de consumo ent re os membros a um preço mais adequado. Na seqüência, era obj et ivo dos mesmos desenvolver at ividades indust riais com a f inalidade de t ornar a cooperat iva aut o-suf icient e e universal, ou sej a, uma verdadeira e ampla ref orma social. Amodeo (1999) corrobora a af irmat iva ao apont ar que o plano dos f undadores daquela cooperat iva era muit o maior, haj a vist a a sua disposição em auxiliar out ras pessoas int eressadas em criar uma ent idade semelhant e.

Pinho (2001, p. 87) evidencia a realidade dos pioneiros quando escreve que:

Apesar dos parcos recursos iniciais, os planos dos Pioneiros, divulgados j unt ament e com os est at ut os sociais, eram grandiosos e est avam de acordo com a propost a de ir às font es produt oras a f im de oferecer melhores preços aos consumidores. Int egração, aliás, que rapidament e se t ornou modelo em t oda a Escócia, quando os Pioneiros t ransformaram a pequena venda, f undada em Toad Lane, em 1844, na grande organização at acadist a CWS – Co-operat ive Wholesale Societ y, em 1863.

1

O f uncionament o da cooperat iva de Rochdale, que passou a inf luenciar out ras iniciat ivas semelhant es, era baseado num conj unt o de princípios de organização, encont rados no seu est at ut o social. Segundo Bialoskorski Net o (1994), os pioneiros de Rochdale dif undiram seus valores e princípios e quando da criação da Aliança Cooperat iva Int ernacional – ACI, em 1895, t odas as cooperat ivas passaram a adot ar os mesmos princípios, t ornando-os mundiais; esses princípios f oram revist os ao longo dos anos e declarados of icialment e em t rês oport unidades, em 1937, 1966 e 1995.

Os princípios, ref ormulados e adequados à realidade da sociedade, e seguidos at ualment e por t odas as cooperat ivas exist ent es no mundo são: I) Adesão livre e volunt ária; II) Cont role democrát ico pelos cooperados; III) Part icipação econômica dos sócios; IV) Independência e aut onomia das cooperat ivas; V) Educação, t reinament o e f ormação; VI) Cooperação ent re cooperat ivas; e VII) Preocupação com a comunidade.

O princípio da Adesão livre e volunt ária most ra que as cooperat ivas são organizações abert as, sem discriminação de raça, polít ica, credo ou sexo. Port ant o qualquer grupo social pode const it uir uma cooperat iva.

O Cont role democrát ico pelos cooperados demonst ra a igualdade ent re a cooperat iva e sua responsabilidade na administ ração do empreendiment o.

A Part icipação econômica dos sócios est abelece a import ância do cooperado na criação, manut enção e gest ão do capit al da cooperat iva, de forma eqüit at iva.

O princípio da Independência e aut onomia das cooperat ivas orient a que essas organizações não poderão permit ir que o cont role democrát ico dos cooperados deixe de exist ir, sobret udo quando est as f azem parcerias ou at uam de f orma conj unt a com out ras ent idades.

O principio da Educação, f ormação e inf ormação servem para indicar que a cooperat iva t em a responsabilidade de promover a educação e a formação de seus membros e dependent es.

A Cooperação ent re cooperat ivas como princípio serve para est imular o relacionament o ent re as cooperat ivas, de f orma que ist o f ort aleça est as enquant o empresa e o sist ema cooperat ivist a mundial.

Já o princípio da Preocupação com a comunidade orient a para que os t rabalhos desenvolvidos por est a ent idade t enham a preocupação de serem aut o-sust ent ados, sobret udo na região onde est á localizada.

2.3 Moral

Hazar d

De acordo com Simon (1956) o homem, ao cont rário do que assumem os economist as neoclássicos, possui racionalidade limit ada e, port ant o, a sua capacidade é rest rit a para diversas at ividades relacionadas às t ransações econômicas.

Nest e sent ido, Milgrom e Robert s (1992) apont am que o homem não possui habilidade para f azer cálculos complexos inst ant aneament e, não possui capacidade de prever t odas as possibilidades e alt ernat ivas possíveis de ocorrência no f ut uro e ainda possui imprecisão de linguagem para uma comunicação clara e ef icient e. Port ant o, é impossível que haj a um cont rat o complet o e daí a necessidade de se reconhecer a exist ência de informações assimét ricas ent re as part es que celebram cont rat os ent re si.

para adquiri-la, deverá t er cust os. Na mesma linha, Varian (1999) apont a que se exist e cust os para adquirir a informação, ent ão não é fact ível que ambos agent es, compradores e vendedores, t enham o mesmo nível de inf ormação. Nesse caso exist e uma imperf eição de mercado denominada de assimet ria de inf ormação. Essa f alha de mercado pode gerar dois t ipos de comport ament os cont rat uais oport unist as: Mor al Hazar d (risco moral) e seleção adversa, sendo que as classif icações se dão de acordo com o moment o em que ocorrem. Se o comport ament o oport unist a ocorreu após a realização do cont rat o, ou sej a, é pós-cont rat ual será denominado Mor al Hazar d. Porém, se esse t ipo de comport ament o ocorre ant es da realização cont rat ual ele é denominado de Seleção Adversa ou Screening.

Com base em Salinié (2002), Milgrom e Robert s (1992) e Holmst ron e Migrom (1987) é possível concluir que Mor al Hazar d é um problema de inf ormação, f alt a de alinhament o de int eresses, dif erent es níveis de conheciment o para delegação e dif iculdades de observar os níveis de esforço dos agent es econômicos. Ao passo que Varian (1999) est abelece que Mor al Hazar d é decorrent e da f alt a de incent ivos no cont rat o.

As visões, mesmo que sej am conceit ualment e dif erent es, podem ser consideradas como complement ares, pois se o cont rat o ent re dois agent es que possuem inf ormações assimét ricas não prever mecanismos de incent ivo a probabilidade de ocorrer Mor al Hazar d aument a.

Assim, j unt ando as visões, pode-se resumir que dada uma relação cont rat ual ent re dois ou mais agent es econômicos, e um deles t oma decisão que af et a seu nível de ut ilidade e a dos demais envolvidos, sem que os demais saibam a pr i or i qual será essa ação, ent ão essa ação será denominada de Mor al Hazard.

Milgrom e Robert s (1992) reforçam a def inição quando relat am que esse t ipo de comport ament o ocorre soment e porque os demais envolvidos no cont rat o não conseguem observar t odas as ações do agent e, apenas o result ado f inal da sua ação.

Segundo Varian (1999) as implicações do Mor al Hazar d para a economia é que gera um equilíbrio de mercado que não é Paret o-ót imo, t ornando o mercado inef icient e.

Miller (2005), Bolt on e Dewat ripont (2005), Salanié (2002) e Milgrom e Robert s (1992) descrevem a relação ent re principal e agent e, ut ilizando os conceit os da t eoria do agent e-principal, para apresent ar os conceit os de Mor al Hazard. Ut ilizando os mesmo conceit os, e com base em Laf ont aine (1992), esse comport ament o pode ser t omado t ant o pelo principal quant o pelo agent e.

Quando é realizado por apenas uma das part es do cont rat o, independent e de qual sej a, ele é denominado de “ one side Mor al Hazar d” e se ocorre em ambas as part es, é classif icado como “ Two sideMor al Hazar d” .

Miller (2005), Varian (1999) e Milgrom e Robert s (1992) apont am que para amenizar os problemas de Mor al Hazar d ent re os agent es o principal deve monit orar suas at ividades e est abelecer incent ivo e enforcement cont rat uais, quando possível.

O monit orament o, segundo Miller (2005) e Milgrom e Robert s (1992) deve ser f eit o pelo principal com base em proxys que apresent em de f orma acurada e sem cust os proibit ivos o nível de esf orço do agent e.

Os incent ivos e enf orcement cont rat uais deverão, de acordo com os mesmo aut ores, t ornar os int eresses ent re ambas as part es alinhados, ou sej a, est imular o agent e a agir de f orma próxima ao que foi est abelecido cont rat ualment e.

ou múlt iplos agent es Miller (2005), Bolt on e Dewat ripont (2005), apont am que problema de Mor al Hazar d passa a ser mais dif ícil de ser solucionado com esses mecanismos.

No caso dos agent es que desenvolvem múlt iplas t aref as, a dif iculdade será est abelecer qual indicador apont ará corret ament e o nível de esf orço do agent e, pois est e pode, em posse da inf ormação de qual indicador est á sendo avaliado, direcionar t odo seu esf orço t orná-lo bem avaliado; colocando as demais at ividades em segundo plano.

Miller (2005), Bolt on e Dewat ripont (2005) e Salanié (2002) apont am que se os agent es são organizados em equipes ou se exist e um principal que cont rat a múlt iplos agent es, o problema de Mor al Hazar d pode ocorrer da equipe para com o principal e t ambém ent re os agent es da equipe, surgindo nesses casos os problemas de f r ee r ider e cust os de influência.

De acordo com os aut ores, o Mor al Hazard em equipes pode ser dividido em dois casos: quando o principal não consegue observar os produt os individuais dos agent es e não exist e medida de performance individual; e quando os produt os result ant es dos agent es podem ser observáveis individualment e. No últ imo caso, o pagament o por perf ormance ou monit orament o diret o pode ser est abelecido para resolver o problema, pois o nível de esf orço de cada agent e será revelado; essas est rat égias de gest ão t ambém resolverão os problemas def r ee r i der. Porém, não eliminarão os cust os de influência.

Para o caso no qual soment e é observado o result ado da equipe, primeiro caso apont ado acima, a solução não é diret a.

Nessas sit uações duas est rat égias podem ser adequadas, segundo Miller (2005) e Salanié (2002). Uma delas é o principal criar t orneios ent re os agent es, ou sej a, f azê-los compet ir para revelarem seu nível de esf orço, enquant o que a segunda seria delegar aos próprios agent es o monit orament o da equipe. Porém, Baker et . al (1987) relat a que empiricament e isso pode não apresent ar o result ado esperado. Pois, exist e o risco de haver Mor al Hazar d no próprio monit orament o, se os inst rument os de avaliação f orem muit o subj et ivos ou complexos ou se houver conluio ent re eles. Ent ret ant o, essa est rat égia é ef icaz para evit ar os problemas de f r ee r i der.

Bolt on e Dewat ripont (2005) apont am que exist e uma out ra possibilidade de reduzir o Mor al Hazard em equipe, de f orma a est abelecer um equilíbrio ót imo de mercado. Seria a criação pelos próprios agent es da f igura do “ Budget Breaker – (BB)” que f uncionaria como o principal do cont rat o e propiciaria o equilíbrio por meio de incent ivos.

Essa f igura é caract erizada por t er algum direit o sobre o produt o da equipe, mas que não est á envolvida na produção e t em como principal f unção expandir a rest rição orçament ária dos agent es que est ão produzindo.

O papel do BB será organizar o produt o dos agent es e comercializá-los ret ornando a eles uma part e do que f oi negociado.

Os mecanismos de incent ivo, enf orcement e monit orament o são amplos na lit erat ura e devem ser previst os nos cont rat os. No caso específ ico para cooperat ivas agropecuárias, não f oram localizados t ext os que apont assem quais deveriam ser adot ados.

3. RESULTADOS E DISCUSSÕES

permit em reduzir o Mor al Hazard pelos cooperados. Por f im, é apresent ado como empiricament e a cooperat iva est udada desenvolve os mecanismos previst os na Lei e Est at ut o para minimizar os problemas de Mor al Hazar d dos cooperados.

3.1 Moral Hazard nas cooperativas agropecuárias

Em se t rat ando de Mor al Hazar d as cooperat ivas enf rent am, segundo Cook (1995), Zylberst aj yn (2002) e Bialoskorski Net o (2004), problemas relacionados à exist ência de f r ee r i der se cust os de inf luência.

Os mesmo aut ores apont am que adicionados a essa sit uação exist em problemas de incent ivo. Ent ret ant o, o t ipo de incent ivo apont ado por eles não est á relacionado ao incent ivo como mecanismos de redução dos problemas de Mor al Hazar d, mas sim de at ração ao invest iment o do cooperado na própria cooperat iva. Ent ret ant o, o capit al invest ido na cooperat iva irá af et ar sua decisão de aderir ou rescindir o cont rat o, como será vist o adiant e.

Para apresent ar o que seriaMor al Hazar d em cooperat ivas agropecuárias ut ilizou-se a relação cont rat ual ent re cooperado e organização cooperat iva ret irado de um est udo de caso realizado por Cost a (2005).2

A cooperat iva est udada f oi f undada na década de oit ent a e desde sua origem, at ua no agronegócio caf é, área em que seus cooperados concent ram suas at ividades.

A organização desenvolve, em prol do cooperado, at ividades em t odos os elos da cadeia, indo desde o set or ant es da port eira at é a pós-port eira, pois f ornece crédit o para cust ear a at ividade do cooperado, insumos (mat éria-prima) e assist ência t écnica, recebe e armazena o caf é produzido pelos sócios, chegando at é mesmo a indust rializá-lo e comercializá-lo, t ant o no mercado int erno quant o ext erno.

De acordo com o Est at ut o da cooperat iva, t odo produt or de caf é localizado na sua região de at uação pode se t ornar cooperado e pra isso precisa capit alizar a cooperat iva um valor f inanceiro proporcional ao número de pés de caf é que produz.3 O mont ant e não

necessariament e precisa ser capit alizado a vist a, podendo ser parcelado de f orma que o cooperado pague essa cot a anualment e de acordo com a sua produção.

Durant e o período em que permanece como sócio, o cooperado capit aliza-a compulsoriament e ou volunt ariament e4 e, port ant o, ocorre aument o do mont ant e que

invest iu na cooperat iva, originando um cust o para sair da cooperat iva.5 Sobret udo porque a

devolução do seu capit al ocorrerá soment e quando sair do quadro social e poderá ser a vist a ou num período igual à sua permanência na sociedade, f icando a crit ério do conselho de administ ração def inir.

2

Descrição realizada com base nas entrevistas com os gerentes da área de administração e finanças, comercialização, lojas agropecuárias e assistência técnica aos cooperados. Além desses foram entrevistados: diretor secretário, presidente e vice-presidente da cooperativa.

3 A adesão do cooperado é função da sua expectativa de ganhos futuros e do custo de adesão. Portanto os cooperados que aderem tem expectativa de ganhos a partir da adesão.

4

A lei 5764/71 estabelece que nos anos em que houver sobras do exercício a cooperativa deverá reter 10% desse valor, antes das distribuições aos cooperados, para ser adicionado à reserva legal que é destinado a cobrir perdas de exercícios futuros.

5

Ao se t ornar sócio e cumprir com seus deveres poderá ut ilizar t oda est rut ura de serviços e produt os gerados pela cooperat iva, conf orme descrit o na Figura 2, que ilust ra a relação exist ent e ent re um agent e (cooperado) e o principal (cooperat iva).

Com base na descrição é possível af irmar que exist e uma relação cont rat ual ent re cooperat iva e cooperado, pois exist e int erdependência ent re seus desempenhos e f at ores f inanceiros envolvidos e que o Est at ut o social, amparado pela legislação pert inent e, é o principal inst rument o cont rat ual ent re ambos, descrevendo direit os, deveres, responsabilidades, incent ivos, enforcement et c.

Figura 02: Relação da cooperativa com o cooperado

O cooperado pode comprar nas loj as da cooperat iva t odos os produt os agropecuários necessários ao desenvolviment o da sua at ividade caf eeira. Essa relação cont rat ual é represent ada pelo 1 na Figura 2 acima. Essa relação vai desde a compra da muda de caf é at é os produt os necessários para adubar ou prot eger a lavoura cont ra pragas e doenças.

A cooperat iva realiza compras de insumos no mercado e abast ece suas loj as exclusivas para cooperados. Essa compra é realizada com base em est imat ivas de vendas pela cooperat iva, mas o cooperado não se sent e obrigado por um cont rat o f ormal a adquirir seu produt o na cooperat iva,6 caract erizando o primeiro t ipo de

Mor al Hazar d, ou sej a, o cooperado não compra o insumo na cooperat iva.

Os números 2, 3 e 4 represent am as relações cont rat uais do cooperado com a cooperat iva, por meio da compra de insumos. Esse cont rat o est abelece que a cooperat iva f orneça o produt o para o cooperado e esse se obrigue a pagar em recursos monet ários ou t ít ulos que garant am o pagament o f ut uro, podendo ser em unidades monet árias ou mercadoria (caf é). Nessas relações o Mor al Hazar d que pode ocorrer é o cooperado não cumprir o acordo deixando de pagar a cooperat iva.

A relação 5 descrit a represent a a cooperat iva f ornecendo crédit o rural e assist ência t écnica para os cooperados.

O crédit o rural não é recurso próprio da cooperat iva, mas sim repasses do programa de crédit o rural. O f uncionament o desse serviço ocorre da seguint e maneira: a

6

Na verdade, o Estatuto social já é contrato formal que obriga o cooperado a adquirir seu produto na cooperativa.

Compra de Insumos

Produção do Café Plantio do

Café

Colheita do Café

Secagem do grão

Classificação do tipo do café

Armazenagem do produto

Comercialização do Café

2

4

3

5

5

7

6

8

9

Loja

Mercado Interno Mercado

Externo

cooperat iva adquire j unt o aos bancos comerciais e cooperat ivas de crédit o rural um mont ant e de crédit o que o governo f ederal os obriga a execut ar e repassa aos cooperados mediant e apresent ação de garant ias de pagament o.

A assist ência t écnica fornecida ao cooperado é grat uit a e serve para orient á-lo sobre a f orma adequada de conduzir sua produção para gerar um produt o de alt a qualidade. A relação cont rat ual 5 est abelece que a cooperat iva se compromet e em prest ar o apoio necessário para o cooperado produzir o caf é de melhor qualidade e que ele envie seu caf é para a cooperat iva comercializá-lo no mercado.

No que t ange os possíveis Mor al Hazar d nessas relações é preciso analisar separadament e cada serviço prest ado. Especif icament e, no que se ref ere à assist ência quat ro t ipos de Mor al Hazar d podem ocorrer, sendo eles: o cooperado não ut iliza o serviço de assist ência t écnica f ornecido pela cooperat iva e produz um produt o de baixa qualidade; o cooperado ut iliza o serviço, mas não at ende as recomendações necessárias para produzir um produt o de qualidade;7 cooperado ut iliza em excesso os serviços da assist ência t écnica

prej udicando o at endiment o aos demais cooperados; e o cooperado recebe assist ência t écnica, produz um produt o de qualidade, mas não comercializa via cooperat iva.

Em se t rat ando do crédit o rural podem ocorrer dois t ipos: o cooperado recebe o serviço, mas não paga a cooperat iva; recebe o serviço e paga a cooperat iva, mas não comercializa seu produt o via cooperat iva.

A part ir do moment o que o caf é é colhido o cooperado poderá secar seu produt o, classif icá-lo, armazenar t ot alment e ou apenas part e da colheit a e comercializar via cooperat iva. Essas at ividades represent adas pelos números 6, 7 e 8 envolvem uma relação cont rat ual que est abelece que a cooperat iva se compromet e em prest ar os serviços para os cooperados e o cooperado em maximizar a ut ilização desse capit al.

Nessas relações, novament e quat ro t ipos de Mor al Hazar d são caract erizados. O primeiro é o cooperado não ut ilizar os serviços disponibilizados pela cooperat iva ou ut ilizar soment e part e deles, uma vez que f oram criados para serem usados pelo cooperado e que a cooperat iva não pode prest ar serviços para t erceiros que ult rapasse 30% do seu f at urament o.8 Já o segundo é o cooperado ut ilizar os serviços e não pagar, nem mesmo o

mínimo est abelecido pela cooperat iva, enquant o que o t erceiro é ut ilizar em excesso o serviço of erecido pela cooperat iva e prej udicar o at endiment o aos demais cooperados. O quart o é o cooperado receber os serviços, mas não comercializar via cooperat iva.

A at ividade 9 se ref ere à ent rega do caf é do cooperado para a cooperat iva comercializar. Essa at ividade soment e é realizada, de acordo com o Est at ut o social, a part ir da aut orização do cooperado. Esse mecanismo dif icult a a realização de cont rat os de venda ant ecipada de caf é pela cooperat iva, uma vez que não t em cert eza de quant o de produt o t erá disponível para a venda em det erminado período do ano.

A exist ência desse mecanismo pode ser ent endida como uma est rat égia adot ada pela cooperat iva para evit ar que não cumpra cont rat os advindos de Mor al Hazar d dos cooperados, mas t ambém como uma desconf iança do cooperado nos gest ores da cooperat iva.

Em t odas as relações apresent adas acima, caso a cooperat iva deixe de prest ar o serviço ao cooperado t ambém ocorrerá Mor al Hazar d, porém, esse será do principal para

7 A qualidade do produto se tornar importante, pois à medida que um cooperado produz um produto de baixa qualidade e disponibiliza-o para a cooperativa comercializar provoca uma queda na imagem da qualidade do café comercializado pela cooperativa, tornando a imagem dos demais cafés vendidos pela organização deteriorada.

com o agent e. A part ir das descrições acima são apresent ados no Quadro 1 os t ipos de Mor al Hazar d caract erizados na relação da cooperat iva com o cooperado.

Quadro 1: Tipos deMor al Hazar dna relação da cooperat iva com o cooperado

Tipo Descrição do Mor al Hazar d Relação onde

ocorre 1 Cooperado não compra insumos na cooperat iva 1 2 Cooperado não paga a cooperat iva 1, 2, 3, 4 e 5 3 Cooperado não usa os serviços da cooperat iva 5, 6, 7 e 8 4 Cooperado usa os serviços da cooperat iva em

excesso

5, 6, 7 e 8

5 Cooperado não comercializa seu produt o via cooperat iva

9

3.2 Mecanismos legais para reduzir Moral Hazard

No anexo A e B são apresent ados respect ivament e os art igos, parágraf os e it ens da lei que rege as cooperat ivas e dos modelos de est at ut o de cooperat ivas agropecuárias que abordam mecanismos que poderiam ser ut ilizados para reduzir Mor al Hazar d.

Como pode ser averiguado no anexo A, a lei 5764/ 71 possibilit a que os gest ores das cooperat ivas adot em mecanismos de incent ivo, monit orament o, enf orcement e punição aos cooperados que prat iquem Mor al Hazar d.

Os incent ivos encont rados na Lei podem ser caract erizados por est abelecer: o ret orno das sobras proporcional à t ransação econômica com a cooperat iva; limit ação do quadro de associados à área de at uação da cooperat iva; prest ação de serviços de assist ência t écnica; possibilidade de remuneração do capit al social do cooperado; possibilidade de t odos os cooperados pert encerem ao conselho de administ ração ou f iscal.

O monit orament o do cooperado pela cooperat iva se dá quando se est abelece no est at ut o que o cooperado será obrigado a enviar seus dados ao set or de cadast ro da cooperat iva, mant endo-o sempre at ualizado.

Já o monit orament o da cooperat iva pelo cooperado ocorre quando a Lei regula o f uncionament o do Conselho de Administ ração e Fiscal quant o à sua composição e renovação, bem como a obrigat oriedade de prest ar cont as em assembléia como forma de garant ir a t ransparência da gest ão.

Os mecanismos de enf orcement não são t ão claros na Lei. O que se t em clarament e é a punição dos cooperados que inf ringirem o Est at ut o com a exclusão do quadro social. De forma geral a leit ura do Est at ut o e da Lei permit e ao gest or da cooperat iva criar mecanismos de incent ivo às t ransações exclusivas ent re cooperado e cooperat iva; incent ivo para o cooperado produzir produt os de qualidade est abelecida pela cooperat iva; monit orament o das at ividades desenvolvidas pelos cooperados; enf orcement para o cooperado adot ar det erminadas prát icas na sua at ividade e penalidades caso descumpram os acordos.

3.3 Mecanismos desenvolvidos para reduzir Moral Hazard

A cooperat iva est udada considera que o cooperado é obrigado a realizar com ela soment e as at ividades vinculadas ao caf é. Assim, as at ividades realizadas nas at ividades secundárias da propriedade do cooperado não def inem sua f idelidade para com a cooperat iva.

Nas relações 1, 2, 3 e 4 da Figura 2 a cooperat iva f ornece prazos de pagament o e f inanciament os como incent ivo ao cooperado que at ua f requent ement e com ela. Nos casos onde a cooperat iva f inancia a compra é exigido que o cooperado emit a como garant ia da operação not as de produt or rural (NPR’ s) ou cédulas de produt o rural (CPR’ s), que permit em execução j udicial.

Caso o cooperado não honre seus compromissos, a cooperat iva pode execut ar os t ít ulos dados em garant ia. Porém, para que isso ocorra, várias negociações são realizadas, ocorrendo essa soment e quando t odas as t ent at ivas são f rust radas.

O pagament o por qualidade, baseado no t ipo de caf é classif icado, permit e à cooperat iva prat icar preços dif erent es ent re os cooperados e, com isso, est imular o sócio que t em maior nível de esforço para produzir um produt o de acordo com as especif icações da cooperat iva, uma vez que quant o melhor a qualidade do caf é, melhor será o preço que será obt ido na comercialização.

Para promover a melhor qualidade do produt o a cooperat iva desenvolve at ividades de assist ência t écnica grat uit a aos cooperados. Ent ret ant o, não t em at relado a prest ação do serviço à compra dos insumos na cooperat iva ou f idelidade na ent rega. Porém, se acaso se adot asse esse mecanismo de incent ivo t eria respaldo legal t ant o na Lei quant o no Est at ut o.

Nesse it em, os diret ores apont am o valor da igualdade como nort eador da gest ão e que, port ant o, os impede de adot ar essa est rat égia.

O sist ema de monit orament o dá à cooperat iva condição de acompanhar as at ividades realizadas pelo cooperado na sua propriedade no que se ref ere à produção de caf é, mas não permit e apurar se cada cooperado est á empenhando t odo o esf orço necessário para aument ar sua produção ou qualidade, t ornando complexa a relação da qualidade de cada cooperado.

As relações 6, 7 e 8, est abelecidas na Figura 2, desenvolvidas aos cooperados são subsidiadas ou grat uit as. No caso específ ico, a cooperat iva subsidia a 6 e 8 e fornece a 7 grat uit ament e. Essas est rat égias são adot adas como incent ivos para que o cooperado cont inue t ransacionando com a cooperat iva e que ela t enha inf ormações sobre sua qualidade e quant idade. Porém, a cooperat iva não adot a mecanismos de incent ivo, por exemplo, o cust o a ser pago de acordo com a condição de o produt or t er realizada nos anos ant eriores essa at ividade com a cooperat iva ou não.

A relação 9 é aquela que cont ribui com a maior part e do f at urament o necessário para a cooperat iva cont inuar exist indo, ou sej a, pagar seus cust os operacionais. Nesse it em é que se encont ra na cooperat iva est udada a maior incidência de Mor al Hazar d, pois o cooperado comercializa soment e part e da sua produção via cooperat iva, mesmo t endo sido benef iciado por t odas as est rat égias ant eriores. Ent ret ant o, mesmo a cooperat iva t endo previst o no est at ut o e amparo legal para punir os cooperados ela não o f az. Pois, segundo os diret ores, isso pode provocar a saída do cooperado do quadro de associados.

cooperado, conforme est abelece o Est at ut o da cooperat iva. No caso 5 eles não punem o cooperado.

Os t ipos 1, 3 e 4 ainda não são mot ivos de preocupação para os gest ores, uma vez que não cogit am a possibilidade de monit orá-los para post erior t omada de decisão.

4. CONCLUSÕES

Do pont o de vist a t eórico, se o produt or aceit a se t ornar sócio de uma cooperat iva ele o f az considerando que o cust o de aderir é menor que o ret orno esperado com a sociedade. O cooperado encerra sua relação cont rat ual com a cooperat iva se o ret orno recebido com a sociedade est á abaixo do cust o de saída da sociedade.

Durant e o período que o produt or é sócio, considerando as explicações t eóricas e dout rinárias o cooperado não deveria prat icar Mor al Hazar d uma vez que recebe os benef ícios diret os da sua f idelidade. Ent ret ant o os problemas de Mor al Hazar d t êm ocorrido nas cooperat ivas brasileiras, a exemplo do que f oi encont rado na cooperat iva est udada.

Não f oi possível encont rar os mot ivos que est ão levando os cooperados a adot ar t al post ura e aqui se encont ra um caminho para est udos f ut uros.

A legislação brasileira permit e que sej am adot adas mecanismos de incent ivo, enf orcement , monit orament o e punição aos cooperados que não adot am post ura compat ível com o int eresse da sociedade. Igualment e à lei, os est at ut os t ambém prevêem esses mecanismos.

Os gest ores t êm adot ado post ura de combat e ao t ipo de Mor al Hazar d que t em af et ado diret ament e seu desempenho enquant o diret or ou gerent e da cooperat iva e não t êm se preocupado com os demais, sobret udo aqueles que podem af et ar o rest ant e dos cooperados.

Os diret ores da cooperat iva, mesmo sabendo da possibilidade de se adot ar post uras mais rígidas no combat e ao Mor al Hazar d, previst as no Est at ut o e Lei não t êm adot ado t ais prát icas; alegam alguns princípios e valores da dout rina cooperat ivist a para j ust if icar sua condut a. Porém não se encont ram nos princípios e valores recomendações expressas nesse sent ido.

A necessidade de f ormular mat emat icament e os problemas e ampliar o escopo do est udo é um desaf io para t rabalhos f ut uros. Pois, se f or possível ent ender que as cooperat ivas de f orma geral t êm agido dessa f orma será necessário quest ionar a af irmação dos benef ícios gerados pela cooperat iva ao cooperado.

REFERÊNCIAS

ALIANÇA COOPERATIVA INTERNACIONAL (ACI). Identidad y principios cooperativos. Mont evidéu: Edit ora Nordan Comunidad, 1995.

AMODEO, N. B. P. As cooperat ivas agroindust riais e os desaf ios da compet it ividade. Seropédica, 1999. 317p. Tese (Dout orado) – Inst it ut o de Ciências Humanas e Sociais, Universidade Federal Rural do Rio Janeiro.

BAKER, G. P; JENSEN, M, C.; MURPHY, K, J. Compensation and Incentives: Practice vs Theory. Disponível em: ht t p: / / www. j st or. org. Acessado em: 7 agost o 2006.

BIALOSKORSKI NETO, S. Agribusiness cooperativo: economia, doutrina e estratégias de gestão. Piracicaba, 1994. 135p. Dissert ação (Mest rado) – Escola Superior de Agricult ura “ Luiz de Queiroz” , Universidade de São Paulo.

______. Cooperativas: economia, cresciment o e est rut ura de capit al. Piracicaba, 1998. 202p. Tese (Dout orado) – Escola Superior de Agricult ura “ Luiz de Queiroz” , Universidade de São Paulo.

______. Economia das organizações cooperativas: uma análise da inf luência da cult ura e das inst it uições. Ribeirão Pret o, 2004. 178p. Tese (Livre Docência) – Faculdade de Economia, Administ ração e Cont abilidade de Ribeirão Pret o, Universidade de São Paulo. BOLTON, P; DEWATRIPONT, M. Contract TheoryCambridge: MIT Press 2005.

BRASIL. Lei Federal 5764, Brasília: Cent ro Gráf ico do Senado Federal, 1971. COASE, R. H. The nature of the firm. Econômica, n 4, november, 1937.

COOK, M. L. The f ut ure of U. S. agricult ural cooperat ives: a neo-inst it ut ional approach. American Journal Agricultural Economics, v. 77, n. 5, p. 1153-1159, 1995.

______; CHADDAD, F. R. ; ILIOPOULOS, C. Advance in cooperat ives t heory since 1990: a review of agricult ural economic lit erat ure. In HENDRIKSE, G. W. J. (Org. ). Restructuring agricultural cooperatives. Amst erdam: 2004. p. 65-90.

COSTA, D. R. de. Rating de Cooperativas Agropecuárias: uma cont ribuição met odológica. Piracicaba, 2005. 236p. Dissert ação (Mest rado) – Escola Superior de Agricult ura “ Luiz de Queiroz” , Universidade de São Paulo.

ESCHENBURG, R. ; Una breve introducción a la teoría económica de la cooperación. Perspect iva econômica. V. 13, p 7-14, 1983.

FARINA, E. M. M. Q.; AZEVEDO, P. F. de; SAES, M. S. M. Competitividade: mercado, estado e organizações. São Paulo: Edit ora Singular, 1997.

FRONZAGLIA, T. A hierarquia de decisão em uma cooperativa agroindustrial: análise de fatores que determinam a não separação entre a propriedade e o controle. São Paulo, 2003. 219p. Dissert ação (Mest rado) – Faculdade de Economia, Administ ração e Cont abilidade, Universidade de São Paulo.

HOLMSTROM, B. ; MILGROM, P. Multitask Principal-Agent Analyses: Incentive Contracts, Asset Ownership, and Job Design. Disponível em ht t p: / / www. j st or. org. Acesso em: 9 out ubro 2006.

LAFONTAINE, F. ; Agency Theory and Franchising: some empirical result s. Disponível em

ht t p: / / www. j st or.org. acessado em: 10 out ubro 2006.

MENARD, C. The economics of Hibrid Organization. Disponível em ht t p: / / at om. univ-paris1. f r/ document s/ Menard_JITE_2004. pdf. Acessado em: 20 Janeiro 2007.

MENARD, C. ; A new inst it ut ional approach t o organizat ion. In MENARD, C. ; SHIRLEY, M. M. (eds). Handbook of New Institutional Economics. Springer: p. 281-318. 2005, 884p.

MILGROM, P. ; ROBERTS, J. Economics, organization & management. New Jersey: Prent ice Hall, 1992.

MILLER, G. ; Solut ions t o Principal-Agent Problems in Firms. In MENARD, C. ; SHIRLEY, M. M. (eds). Handbook of New Institutional Economics. Springer: p. 349 -370. 2005.

NORTH, D. C. Institutions, institutional change and economic performance. Cambridge: Cambridge Universit y Press, 1990.

PINDYCK, R. S.; RUBINFELD, D. L. Microeconomia. 5. ed. São Paulo: Prent ice Hall, 2002. PINHO, D. B. Tendência da educação cooperat iva no início do século XXI. In: NUNES, C. ; COSTA, D. R. M. ; PINHO, D. B. ; SCHNEIDER, J. O. ; et al. Coleção estudo e pesquisa: educação cooperat ivist a. São Paulo, n. 3, 2001. cap. 4, p. 72-102.

SALANIÉ, B. The economics of contracts. Cambridge: The MIT Press, 2002.

SCHNEIDER, J. O. As origens do cooperat ivismo moderno a cooperação e o cooperat ivismo In: NUNES, C. ; COSTA, D. R. M. ; PINHO, D. B. ; SCHNEIDER, J. O. ; et al. Coleção estudo e pesquisa: educação cooperat ivist a. São Paulo, n. 3, 2001. cap. 5, p. 103-116.

SILVA, M. da S. Cooperativismo agropecuário nordestino: diagnóst ico e t ipologia. Piracicaba, 2000. 245p. Dissert ação (Mest rado) – Escola Superior de Agricult ura “ Luiz de Queiroz” , Universidade de São Paulo.

SIMON, H. The archit ect ure of complexit y. Proceeding of the American Philosophical society, 106, Dec. 1962. p. 467-482.

VARIAN, H. R. Intermediate Microeconomics. 5.ed. New York: W. W. Nort on, 1999.

WILLIAMSON, O. E. The Economic institutions of capitalism: f irms, market s, relat ional cont ract ing. New York: The free Press. 1985.

______. Transaction cost economics and organization theory. Berkeley: Universit y of Calif ornia, Berkeley. 1993.

ZYLBERSZTAJN, D. Quat ro est rat égias f undament ais para cooperat ivas agrícolas. In BRAGA, M. J.; REIS, B. dos S. (Org. ) Agronegócio cooperativo: reest rut uração e est rat égias. Viçosa: UFV, DER 2002.

ENDEREÇO DOS AUTORES

Secret aria da Agricult ura e Abast eciment o do Est ado de São Paulo Pesquisa e Ext ensão, Inst it ut o de Cooperat ivismo e Associat ivismo - ICA

Av. Miguel St éf ano, nº 3900 - Água Funda São Paulo, SP – Brasil

Anexo A Conteúdo da Lei

Artigos Parágrafos e Itens Mecanismo previsto

VII- Ret orno das sobras líquidas do exercício, proporcionalment e às operações realizadas pelo associado, salvo deliberação em cont rário da Assembléia Geral

Incent ivo a t ransação com a cooperat iva

X - Prest ação de assist ência aos associados, e, quando previst o nos est at ut os, aos empregados da cooperat iva;

Incent ivo e garant ia de qualidade

Art. 4º - As cooperat ivas

são sociedades de

pessoas, com forma e nat ureza j urídica próprias, de nat ureza civil, não suj eit as a f alência, const it uídas para prest ar serviços aos associados, dist inguindo-se das demais sociedades

pelas seguint es

caract eríst icas:

XI - Área de admissão de

associados limit ada às

possibilidades de reunião, cont role, operações e prest ação de serviços.

Incent ivo a t ransação com a cooperat iva

Art. 24 - O capit al social será subdividido em quot as-part es, cuj o valor unit ário não poderá ser superior ao maior salário mínimo vigent e no País.

§ 3° - É vedado às cooperat ivas dist ribuírem qualquer espécie de benef ício às quot as-part es do capit al ou est abelecer out ras vant agens ou privilégios, f inanceiros ou não, em favor de quaisquer associados ou t erceiros excet uando-se os j uros at é o máximo de 12% (doze por cent o) ao ano que incidirão sobre a part e int egralizada.

Incent ivo por capit alização

Art. 33 - A eliminação do associado é aplicada em virt ude de inf ração legal ou est at ut ária, ou por f at o especial previst o no est at ut o, mediant e t ermo f irmado por quem de direit o no Livro de Mat rícula, com os mot ivos que a det erminaram.

Monit orament o e penalidade

Art. 35 - A exclusão do

associado será f eit a:

IV - Por deixar de at ender aos requisit os est at ut ários de ingresso ou permanência na cooperat iva.

Penalidade

I - prest ação de cont as dos órgãos de administ ração acompanhada de parecer do Conselho Fiscal, compreendendo: a) relat ório da

gest ão; b) balanço; c)

demonst rat ivo das sobras apuradas ou das perdas decorrent es da insuf iciência das cont ribuições para cobert ura das despesas da sociedade e o parecer do Conselho Fiscal.

Monit orament o da gest ão

Art. 44 - A Assembléia

Geral Ordinária, que se realizará anualment e nos 3 (t rês) primeiros meses

após o t érmino do

exercício social,

deliberará sobre os seguint es assunt os que deverão const ar da ordem

do dia: IVvalor dos honorários, grat if icações- quando previst o, a f ixação do e cédula de presença dos membros do Conselho de Administ ração ou da Diret oria e do Conselho Fiscal

Conteúdo da Lei

Artigos Parágrafos e Itens Mecanismo previsto

Art. 52 - O diret or ou

associado que, em

qualquer operação, t enha int eresse opost o ao da sociedade, não pode

part icipar das

deliberações referent es a

essa operação,

cumprindo-lhe acusar o seu impediment o.

Monit orament o e enforcement

Art. 56 – A administ ração

da sociedade será

f iscalizada, assídua e minuciosament e, por um

Conselho Fiscal,

const it uído de 3 (t rês) membros efet ivos e 3 (t rês) suplent es, t odos associados eleit os

anualment e pela

Assembléia Geral, sendo permit ida apenas a reeleição de 1/ 3 (um

t erço) dos seus

component es.

Monit orament o

Art. 80 - As despesas da sociedade serão cobert as pelos associados mediant e rat eio na proporção diret a da f ruição de serviços.

Incent ivo à t ransação com a cooperat iva

Art. 89 - Os prej uízos

verificados no decorrer do exercício serão cobert os com recursos provenient es do Fundo de Reserva e, se insuf icient e est e, mediant e rat eio, ent re os associados, na razão diret a dos serviços usuf ruídos, ressalvada a

opção previst a no

parágraf o único do art igo 80.

Anexo B

Conteúdo do Estatuto

Artigos Parágrafos e Itens Mecanismo

a - Part icipar de t odas as at ividades que const it uem obj et o da cooperat iva, inclusive das discussões dos cont rat os e de sua execução, recebendo pelos serviços e com ela operando na realização de at os cooperat ivos, em t odos os seus set ores e de acordo com as normas aprovadas pela Assembléia Geral;

Incent ivo a part icipação

b- Vot ar e ser vot ado para os cargos sociais, excet uando-se aqueles cooperados admit idos após a convocação da Assembléia Geral e que não operaram com a cooperat iva sob qualquer forma durant e o ano social que ant ecedeu a realização da Assembléia Geral.

Incent ivo a part icipação

c - Solicit ar esclareciment os sobre as at ividades da cooperat iva, podendo consult ar o Balanço Pat rimonial e os livros cont ábeis, verif icar gast os e débit os, cont rat os e demais document os que ent ender necessário;

Monit orar a gest ão

Art. 7º - O

cooperado t em o direit o a :

d - Esclarecer quaisquer dúvidas j unt o à Diret oria, Cont ador, Advogados e demais pessoas pert inent es;

Monit orar a gest ão

a - Execut ar as at ividades que lhe f orem at ribuídas pela cooperat iva, conforme as normas aprovadas pela assembléia geral;

Enf orcement

b – Sat isf azer pont ualment e seus compromissos com a cooperat iva, dent re os quais o de part icipar at ivament e da sua vida societ ária;

Enf orcement

c - realizar com a Cooperat iva as operações econômicas que const it uam sua f inalidade

Enf orcement

d - Prest ar á Cooperat iva os esclareciment os que lhe forem solicit ados, sobre os serviços execut ados em nome dest a;

Monit orament o

e - Cumprir as disposições da Lei e do Est at ut o, respeit ar as resoluções t omadas pela Diret oria e as deliberações das Assembléias Gerais;

Enf orcement

f - Part icipar das perdas do exercício, na proporção das operações que houver realizado com a cooperat iva, se o Fundo de Reserva não for suf icient e para cobri-las;

Enf orcement

Art .8º - O

Cooperado t em o dever de:

h - mant er at ualizado j unt o à Cooperat iva t odos os seus dados cadast rais solicit ados na f icha de mat rícula; t ais como o endereço complet o, est ado civil (inclusive no caso de exist ência união est ável, ou alt eração no regime de bens caso sej a casado), t elef one.

Conteúdo do Estatuto

Artigos Parágrafos e Itens Mecanismo

Art. 9º. O cooperado

responde

subsidiariament e pelos

compromissos da

Cooperat iva at é o valor do capit al por ele subscrit o e o mont ant e das perdas que lhe couber, guardada a

proporção de sua

part icipação nas mesmas operações.

§ 1º. A Diret oria poderá eliminar o

cooperado que:

a - mant er qualquer at ividade que conf lit e com o obj et o social da Cooperat iva;

b - deixar de cumprir as obrigações por ele cont rat adas na Cooperat iva; c - deixar de realizar com a Cooperat iva as operações que const it uem seu obj et o social.

Enf orcement

Art. 12. A eliminação do cooperado será dada em virt ude de inf ração de lei, dest e Est at ut o

Social, após duas

advert ências escrit as.