A dependência energética da Jordânia –

a evolução na próxima década

Susana Marques Catita

Outubro 2014

Dissertação de Mestrado

A dependência energética da Jordânia –

a evolução na próxima década

Susana Marques Catita

Outubro 2014

Dissertação de Mestrado

Dissertação apresentada para cumprimento dos requisitos necessários à obtenção

do grau de Mestre em Ciência Política e Relações Internacionais, realizada sob a

orientação científica da Professora Doutora Teresa Rodrigues e Professor Doutor

José Manuel Félix Ribeiro

AGRADECIMENTOS

Aos meus orientadores Professor Doutor José Manuel Félix Ribeiro e Professora Doutora Teresa Rodrigues por todo o apoio ao longo da elaboração da tese.

Ao Professor Doutor António Costa e Silva e Professor Doutor Manuel Heitor por me terem aberto a porta ao fascinante mundo do petróleo e energia.

Às muitas personalidades oficiais e particulares que, na Jordânia, me apoiaram e me deram informação indispensável para os conteúdos desta tese.

A DEPENDÊNCIA ENERGÉTICA DA JORDÂNIA: A EVOLUÇÃO NA PRÓXIMA DÉCADA

SUSANA MARQUES CATITA

RESUMO

PALAVRAS-‐CHAVE: dependência energética, energia, Médio Oriente, petróleo, óleo de xisto, Reino Hashemita da Jordânia

A Jordânia é um dos poucos países do Médio Oriente com escassos recursos naturais na área energética, o que determina uma elevada dependência das importações, com pesados custos para o orçamento geral do país. Os tumultos dos últimos anos no mundo árabe, especialmente no Egipto e Iraque, comprometem seriamente o fornecimento de energia, quer nos produtos em si, como nos preços praticados, tendo obrigado a Jordânia a realizar reformas estruturais no sistema actual e a elaborar um plano concreto para a sua matriz energética, o Energy 2020. Segundo este programa estratégico, nessa data 29% das necessidades de energia deverão ser satisfeitas com gás natural, 14% com óleo de xisto, 10% com energias renováveis e 6% com energia nuclear.

As novas descobertas sobre a grandeza dos depósitos de xisto no território configuram uma alteração significativa da situação actual e a recente aprovação oficial para a construção de uma central de fracturação hidráulica para extracção de shale oil, pode

determinar mudanças de relevo nas metas estabelecidas. Contudo a constante instabilidade na região, as delicadas relações de vizinhança, associadas à grande volatilidade dos mercados energéticos, podem comprometer seriamente a prossecução dos objectivos do Energy 2020.

O presente trabalho visa estudar a dependência energética da Jordânia, e analisar as tendências para a sua evolução na próxima década, enquadrada na geopolítica da região, centrada na seguinte questão de base: Tendo em consideração a conjuntura internacional, bem como os índices de desenvolvimento social e económico do país, será que o programa Energy 2020 apresenta metas realistas dentro dos prazos e que obstáculos tem de ultrapassar para ser implementado com sucesso?

ENERGY DEPENDENCE OF JORDAN -‐ EVOLUTION IN THE NEXT DECADE

SUSANA MARQUES CATITA

ABSTRACT

KEYWORDS: energy dependency, energy, Hashemite Kingdom of Jordan, Middle East, oil, shale oil

Jordan is one of the few Middle Eastern countries with little natural resources in the energy area, which implies a high dependence on imports, with a heavy cost to the general budget of the country. The riots of recent years in the Arab world, especially in Egypt and Iraq, undermine the power supply either in the product’s delivery, as in the ruling prices. This situation has forced Jordan to carry out structural reforms in the current system and to develop a specific plan for its energy mix, the 2020 Energy. Under this strategic program, at that time 29% of energy needs should be met through natural gas, 14% on oil shale, 10% with 6% renewable energy and 6% by nuclear energy.

Recent findings of large oil shale deposits in the territory mean a major shift of the nowadays reality and the recent official approval for building a oil shale extraction plant can determine a change for reaching the proposed goals. However the achievement of drawn objectives may be undermined due to the region’s everlasting instability, vulnerable neighbourhood relations, linked with the inconstancy of global energy markets.

The present work aims to study the energy dependence of Jordan, and analyse it's evolution trend for the next decade, framed on the geopolitical regional context and focused on the following question: Given the international context as well as the country's social and economic development indexes, does Energy 2020 program presents realistic goals to be met on time and what challenges and obstacles must be overcome for it's successful accomplishment?

Índice

Introdução 6

1. Enquadramento conceptual – O Médio Oriente e a evolução da matriz energética mundial

8

1.1. Energia -‐ Posse Vs dependência e as relações de poder 18

1.2. O Médio Oriente na disputa pelos recursos energéticos a nível internacional

20

1.3. A emergência dos recursos energéticos não convencionais – o planeta em mudança

28

2. A Jordânia no contexto do Médio Oriente 33

2.1. Herança histórica, das tribos ao estado moderno 36

2.2. Legado Hashemita, como fio condutor da Jordânia actual 38

2.3. Condicionantes geográficas, o domínio do deserto 44

2.4. População jordana – jovens e refugiados 46

2.5. Desequilíbrio da realidade económica 48

3. Jordânia -‐ Dependência energética e relações de vizinhança 53

3.1. A geopolítica da dependência energética 53

3.2. Realidade energética – a matriz actual 62

3.3. A estratégia energética para o Reino Hashemita 67

3.4. Operacionalização do Plano – avanços e recuos 74

3.4.1. A turbulência regional e a fragilidade das parcerias 74

3.4.2. Resultados alcançados 78

4. Tendências de evolução na próxima década 82

4.1. Opções concretas -‐ perspectivas de sucesso 87

4.2. Wild Cards – Imprevistos que podem comprometer a evolução 92

Conclusão 100

Referências Bibliográficas 104

Lista de Figuras 108

Lista de Tabelas 110

Introdução

Este trabalho constitui a Tese de Mestrado em Ciência Política e Relações Internacionais, área de especialização em Globalização e Ambiente, da Faculdade de Ciências Sociais e Humanas da Universidade Nova de Lisboa.

A dissertação visa fazer uma abordagem prospectiva à problemática da dependência energética da Jordânia, analisando as tendências da sua evolução na próxima década em função das alternativas que se apresentam e da geopolítica da região, tendo como objectivo central, a resposta à questão “estará a Jordânia no caminho certo para reduzir a sua dependência energética no futuro próximo?”.

A escolha do tema insere-‐se numa já longa reflexão da autora sobre as relações de vizinhança no Médio Oriente. A região já designada como “o umbigo do mundo”, reúne um conjunto de estados, unidos pela língua, mas divididos por uma religião que sendo una, assume vertentes distintas e inconciliáveis. Neste local do planeta, concentram-‐se os maiores produtores/exportadores da matéria prima responsável pela profunda transformação das sociedades no último século, o petróleo.

A descoberta de grandes jazidas de petróleo no Médio Oriente projectou uma região, anteriormente com pouco interesse económico, com características marcadamente tribais, para a luz da ribalta internacional. O Ocidente, em pleno percurso de desenvolvimento económico, torna-‐se cada vez mais dependente deste combustível e em consequência, de uma região geográfica e culturalmente distante. O papel de destaque dos países produtores de petróleo do Médio Oriente na economia global, determina a génese e consolidação de relações de poder na região, a que não são alheias as ingerências ocidentais. Em consequência, as manifestações de conflitualidade regional saem da moldura local e passam a ter uma dimensão internacional.

moderno, sem os recursos que a posse de petróleo proporciona aos demais países da região.

A insustentável dependência energética da Jordânia levou o governo a elaborar um plano de reforma para o sector, visando a sua redução gradual. A operacionalização do plano estratégico passa por um conjunto de acções a ser implementadas num prazo ambicioso, com pouca margem para imprevistos que possam surgir no decurso do processo e que não podem ser subestimados do seio do mundo árabe.

A presente tese centra-‐se na análise do trajecto a efectuar pela Jordânia para a diminuição da sua dependência energética do exterior, sem comprometer as suas relações de vizinhança.

O relatório final inicia-‐se com a análise do enquadramento conceptual que permite compreender a disputa pelos recursos energéticos e a teia de relações no teatro geopolítico internacional gerada pela posse Vs. dependência dos mesmos, segue-‐se uma caracterização da situação actual jordana, enquadrada na envolvente regional, prosseguindo para o exame das opções concretas que se apresentam e concluindo com a análise das tendências de evolução da dependência energética nos próximos 10 anos, de acordo com o programa de reforma do sector desenhado pelo governo e os desafios que poderão ter de ser enfrentados.

A metodologia seguida baseou-‐se na recolha de informação através de bibliografia nacional e internacional disponível sobre a realidade energética a nível global, com especial ênfase no Médio Oriente e em concreto na Jordânia. Consultaram-‐se os dados estatísticos disponibilizados por fontes oficiais e institucionais e procedeu-‐se à sua análise, enquadrada no contexto geopolítico global.

A informação foi complementada com recurso a entrevistas conduzidas junto de personalidades envolvidas no sector energético em Portugal, Jordânia, Emirados Árabes Unidos e Omã, bem como a elementos da população jordana.

1.

Enquadramento conceptual – O Médio Oriente e a evolução da

matriz energética mundial

No âmbito de um seminário sobre Energia e Globalização, integrado no Mestrado em Ciência Política e Relações Internacionais da Faculdade de Ciências Sociais e Humanas, o Professor Doutor António Costa e Silva1, refere que no início do século XX, Thomas Edison e Henry Ford fizeram uma aposta sobre qual seria a fonte energética que iria dominar a matriz energética internacional, tendo o primeiro referido a electricidade, enquanto Ford defendeu o petróleo. Apesar das primeiras décadas validarem a escolha de Edison, as vantagens do motor de combustão sobre a electricidade como meio de propulsão do recém inventado automóvel, conduziram à consolidação gradual da posição do petróleo no cenário energético global levando a um modelo de consumo que assenta fundamentalmente nos combustíveis fósseis.

Pese embora as transformações no quadro energético sejam lentas, o século passado foi palco de grandes mudanças na configuração das fontes de consumo. Refira-‐se que se trata de um período temporal, em que ocorreram duas guerras mundiais, que impuseram fortes pressões no sector industrial e no qual se assistiu a um pós Segunda Guerra Mundial com a reconstrução de parte significativa dos países europeus que nela intervieram e do Japão, e no qual os Estados Unidos da América precisaram de arranjar trabalho para os soldados regressados da guerra e onde a emergente indústria do petróleo se encontrava em franco desenvolvimento de forma a criar emprego e receitas. O gráfico seguinte revela duas realidades distintas, porém interligadas. Por um lado, o crescimento exponencial do consumo a partir da segunda metade do século, explicado essencialmente pelo correspondente crescimento populacional. Por outro lado, a partir da mesma altura, a introdução e consolidação de novas fontes energéticas, com especial relevo para o petróleo e o seu crescimento exponencial, correspondente às novas necessidades impostas por uma população que abandona os campos agrícolas e se fixa em aglomerados urbanos cada vez maiores e mais industrializados, transformando significativamente o panorama energético global.

1

Figura I – Evolução do consumo de energia por tipo de combustível Vs.

crescimento da população

Fonte: Elaboração Própria

Com efeito, até ao fim do século XIX, a lenha dominava a matriz energética mundial e no início do século XX, assiste-‐se à substituição gradual do seu uso pelo carvão, que se impõe durante as décadas seguintes. Gradualmente, aparecem em cena o petróleo e o gás, que redefinem o modelo energético na viragem do milénio.

A grande versatilidade do petróleo não só como combustível por excelência para todo o sistema de transportes, mas igualmente para alimentar a geração eléctrica e térmica, associada às novas exigências do consumo, bem como ao facto de ser um dos ingredientes-‐chave em numerosos produtos de consumo (plásticos, lentes, pneus e até válvulas cardíacas), faz dele uma substância essencial nos tempos modernos e criadora de enormes dependências, fazendo jus à alcunha de ‘ouro negro’. A EIA, Energy Information Administration afirma que os combustíveis fósseis são responsáveis por uma das mais profundas transformações sociais da história da humanidade.

linha, de forma a aumentar a produtividade e reduzir os custos da produção em massa. Estes aspectos fulcrais dão início a uma escalada da globalização da procura de combustíveis fósseis que conduz ao modelo energético actual, o qual assenta no consumo de 81% de combustíveis fósseis (25% carvão, 35% petróleo e 21% gás), o se traduz num consumo diário de 89,8 milhões de barris (Mb) de petróleo, 319,8 mil milhões de pés cúbicos de gás (Bcf) e 3730 milhões de toneladas equivalentes de petróleo (Mtep) de carvão.2

Tabela I – Evolução do consumo diário mundial de petróleo, gás e carvão, de 1992 a

2012 2

1992 2002 2012 Var 92/02 Var 02/12 Var 92/12

Petróleo (Mb) 67,8 78,5 89,8 15,8% 14,4% 32,4%

Petróleo-‐ OCDE 42,9 48,3 45,6 12,6% -‐5,6% 6,3%

Gás (Bcf) 194,2 244,0 319,8 25,6% 31,1% 64,7%

Gás – OCDE 102,2 132,7 153,3 29,8% 15,5% 50%

Carvão (Mtep) 2158,7 2411 3730 11,7% 54,7% 72,8%

Carvão -‐ OCDE 1052,1 1131,1 1053,0 7,5% -‐6,9% 0,09%

Fonte: Elaboração Própria

Podemos verificar que, embora os novos combustíveis fósseis, petróleo e gás, se tenham imposto e consolidado a sua presença no modelo mundial de consumo energético nas últimas décadas, o recurso ao carvão continua a ser marcado por um crescimento acentuado a nível global. Contudo, é importante realçar que, à excepção do gás, os valores do crescimento do consumo nestas duas últimas décadas, se fazem essencialmente à conta dos países não OCDE, especialmente na Ásia-‐Pacífico, por via da China e Índia. Os dois países em conjunto, são responsáveis por 60% do consumo mundial de carvão em 2012.

Com efeito, a China e a Índia irão determinar fortemente a evolução da matriz energética das próximas décadas, pois segundo o relatório BP Energy Outlook 20353, conjuntamente, representam metade do aumento do consumo energético projectado para aquela data, o qual se eleva em cerca de 41% face aos dias de hoje.

O relatório mencionado não antevê mudanças substanciais nas fontes consumidas, mantendo os três combustíveis fósseis (petróleo, gás e carvão) a mesma percentagem de 81% que detêm actualmente no modelo energético mundial, sendo que as transformações previstas se darão ao nível de um ligeiro aumento das renováveis, no nuclear e da hidro-‐electricidade, em detrimento do uso da lenha.

A realidade altera-‐se porém quando se analisa a produção. Embora seja em grande parte determinada pelo consumo, existem variáveis fundamentais que poderão induzir mudanças ao modelo actual.

No início do século XX, a Rússia Imperial era responsável por cerca de metade da produção mundial de petróleo e dominava os mercados internacionais. Contudo o sucesso das perfurações na América do Norte, conduziu os Estados Unidos ao primeiro lugar dos produtores mundiais no primeiro quartel do século. Nos anos 20 estabeleceram-‐se campos de petróleo em numerosos países e em 1930, companhias petrolíferas americanas desenvolvem novas tecnologias de perfuração adaptadas às condições particulares dos solos do Golfo Pérsico. Após a Segunda Guerra Mundial, os países do Médio Oriente ultrapassam os Estados Unidos, ocupando uma posição determinante na produção de petróleo.

A segunda metade do século XX trás consigo enormes desenvolvimentos nas técnicas de perfuração, bem como na transformação, armazenagem e transporte do crude, tornando a indústria petrolífera numa das mais rentáveis a nível internacional, contribuindo para o rápido enriquecimento dos países com reservas comprovadas. Com efeito, em meados dos anos sessenta, a produção mundial de petróleo atingia 31,8 milhões de barris, sendo que apenas um terço desse montante era da responsabilidade de países da OCDE (83% dos quais, nos Estados Unidos). Em igual período, os países do Médio Oriente, em concreto o Kuwait e a Arábia Saudita e do

3

Norte de África (Líbia e Argélia), produziam igualmente um terço do total mundial e os restantes 33% eram assegurados pela então União Soviética e pela Venezuela.

Uma década mais tarde, a produção mundial crescia para 53,7 milhões de barris, representando um incremento de quase 70% e a respectiva matriz altera-‐se, com a produção do Médio Oriente e Norte de África a representar já cerca de metade do total de petróleo produzido. Nesta região o Kuwait perde o primeiro lugar nos barris produzidos, em detrimento do Irão e Arábia Saudita os quais aumentam as suas quotas em respectivamente 256% e 273%. Neste momento, quer o Iraque como os Emirados Árabes Unidos começam a desenhar-‐se como produtores com importância regional. Em África começa igualmente a sobressair a figura da Nigéria, que atinge uma produção de dois milhões de barris.

Os anos 90 iniciam-‐se no rescaldo da queda do muro de Berlim e do colapso da União Soviética, mas igualmente com a invasão do Kuwait pelo Iraque determinando transformações substanciais no mapa mundial da produção de crude, que vê o valor total duplicado em 30 anos. Dos 65,7 milhões de barris produzidos em 1992, o Médio Oriente, Norte de África e Nigéria, chamam a si 40% deste valor, não obstante a crise petrolífera, que será abordada mais à frente e que determinou uma quebra muito acentuada na produção quer do Kuwait como do Iraque.

Os Estados Unidos aceleram a tendência decrescente que se tem vindo a verificar desde meados dos anos 70, e não conseguem atingir, neste ano, o marco dos nove milhões de barris. A Federação Russa diminui igualmente os valores de produção, ficando aquém dos oito milhões de barris de petróleo por dia.

É contudo neste período que aparecem ou ganham expressão internacional novos produtores:

Noruega: a descoberta da existência de petróleo na plataforma continental nos anos sessenta determinou o interesse do país em iniciar a sua exploração, o que se efectuaria depois de resolvidas as disputas com a Dinamarca e o Reino Unido sobre a divisão da plataforma. Constantes descobertas no Mar do Norte impulsionaram a exploração, perfuração e produção nas décadas seguintes e em 1992, a Noruega produzia 2,2 milhões de barris de petróleo por dia.

foi sendo constantemente abalado por conjunturas políticas internas e externas, como o embargo pelos Estados Unidos às importações do México, declarado em consequência da nacionalização das indústrias do sector energético pelo Presidente Lázaro Cárdenas em 1938, como forma de desencorajar idênticas nacionalizações noutros países. A nacionalização do sector impediu o acesso a capitais estrangeiros e conhecimentos especializados, por várias décadas. Novas jazidas descobertas no fim dos anos 70 e 80, bem como o recurso ao crédito internacional, inteiramente utilizado na modernização da indústria, aceleraram o incremento da produção, a qual no início dos anos 90 ultrapassava já os valores da Venezuela.

China: a exploração de petróleo no território chinês remonta à antiguidade, contudo a produção sempre teve valores insignificantes, até à descoberta de importantes jazidas no nordeste do país na década de 60 e posteriormente em poços

offshore, as quais permitiram suprir as necessidades energéticas internas sem recurso à importação. Nos anos 80, a produção diária de petróleo na China, passava os dois milhões de barris e em 1992, atingia 2,9 Mbd.

Reino Unido: as primeiras explorações de petróleo iniciam-‐se nos anos 30, e a produção mantêm níveis muito baixos nas três décadas seguintes até à descoberta do campo petrolífero de Wytch Farm em Dorset. À semelhança da Noruega, vastos campos offshore, começaram a ser explorados na região do Mar do Norte reclamada

pelo Reino Unido, no fim dos anos 70, incrementando substancialmente os níveis diários de produção do país que, a partir de meados dos anos 80, se situavam nos dois milhões de barris.

Indonésia: com a independência em 1945, a rudimentar exploração de petróleo efectuada por empresas estrangeiras e depois confiscada pelos japoneses, passou para as mãos do governo indonésio que, gradualmente investiu na descoberta e exploração de novos poços. A produção de crude no país ultrapassou o milhão de barris/dia nos anos 70 e em 1992, situava-‐se em 1,6 Mbd.

Estados Unidos e Canadá) apenas este último aumentou as suas quotas nestes 20 anos de 2,1 para 3,7 milhões de barris/dia. Neste período consolidam-‐se os novos produtores aparecidos nas décadas anteriores e surgem novos players, com produções

acima de dois milhões de barris diários: Brasil, Angola, Cazaquistão e Qatar.

Tabela II – Produção mundial diária de petróleo, gás e carvão, de 1992 a 2012 3

1992 2002 2012 Var 92/02 Var 02/12 Var 92/12

Petróleo (Mb) 65,7 74,9 86,2 14,0% 15,0% 31,1%

Petróleo-‐ OCDE 19,6 21,5 19,5 9,7% -‐9,3% -‐0,5%

Gás (Bcf) 194,7 244,2 324,6 25,4% 32,9% 66,7%

Gás – OCDE 85,7 105,2 116,9 22,8% 11,1% 36,4%

Carvão (Mtep) 2178,4 2401,9 3845,3 10,3% 60,1% 76,5%

Carvão -‐ OCDE 1028,8 1006,3 973,4 -‐2,2% -‐3,3% -‐5,4%

Fonte: Elaboração Própria

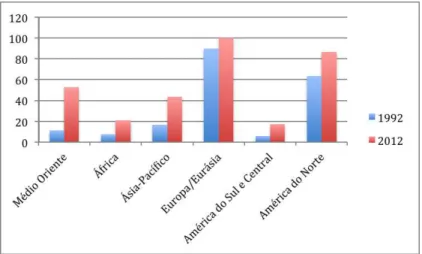

A Figura II revela as alterações no mapa regional da produção de crude em duas décadas, com um incremento em todas as zonas, contudo, salienta a importância fundamental do Médio Oriente, que em vinte anos passa de uma produção de 18,7 milhões de barris/dia para 28,3 Mb.

Figura II – Distribuição regional da produção de petróleo (Mb) em 1992 e 2012

Fonte: Elaboração própria

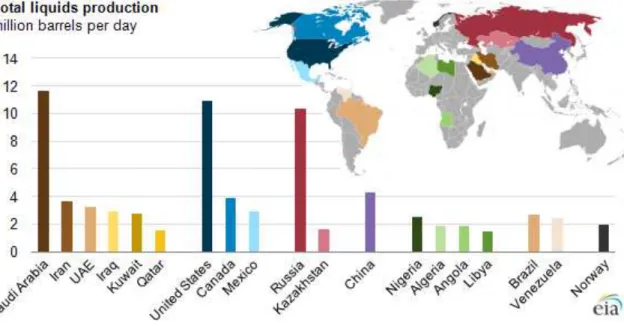

Figura III – Países com maior produção de petróleo (Mb/dia) em 2012

Fonte: EIA4

A realidade do gás acompanha a tendência do petróleo, contudo apresenta valores de crescimento muito superiores nas últimas duas décadas, sendo que a relação entre a produção mundial em 1992 e 2012 aumentou 67%. No caso deste combustível, os países OCDE, viram a sua produção de gás aumentar de 85,7 Bcf para 116,9 Bcf neste período, representando em 2012, um terço da produção global.

A evolução da matriz de produção de gás por país revela, nos anos 90 um domínio quase absoluto dos Estados Unidos, Canadá e Federação Russa, responsáveis por dois terços do total mundial produzido, sendo que o restante terço se encontra distribuído por uma dezena de países cujas quotas de produção mal atingem os 5 Bcf. Uma década mais tarde, mantém-‐se esta realidade, contudo aparecem já outros produtores nos vários continentes, fazendo prever uma alteração do mapa produtivo. Com efeito, em 2012, pese embora os dois países da América do Norte e a Rússia continuem a assegurar elevadas quotas de produção (num total de 137,9 Bcf), verifica-‐ se um extraordinário aumento de países a produzirem gás em quantidades relevantes, modificando a matriz regional. É o caso do Qatar (15,2 Bcf), Irão (15,5 Bcf), Noruega

4

(11 Bcf), Arábia Saudita (10 Bcf), China (10Bcf), Argélia (8 Bcf) e cerca de uma dezena de outros com valores próximos dos cinco Bcf diários.

Figura IV – Distribuição regional da produção de gás (Bcf) em 1992 e 2012

Fonte: Elaboração própria

A Figura IV revela a crescente importância da produção de gás no Médio Oriente em apenas duas décadas, que passou de 11 Bcf diários para 52,9 Bcf. Nesta região é notável o desempenho do Qatar que em 2012, era o quarto produtor mundial de gás natural, depois dos Estados Unidos, Rússia e Irão e o primeiro exportador mundial deste combustível, facto que, como veremos à frente, tem uma importância fundamental na equação energética de cada país.

A produção global de carvão cresce igualmente neste período, contrariando algumas previsões dos meados do século passado. Com efeito tem mesmo um acréscimo superior ao do petróleo. De salientar porém o decréscimo na produção em países da OCDE.

toe5 (Mtoe). Por outro lado, países como a Alemanha e a Polónia iniciam um processo decrescente na produção de carvão. Entre 2002 e 2012, assiste-‐se a um incremento extraordinário nos valores da China, cuja produção atinge os 1825 Mtoe, os seja mais do triplo do que produziu em 1992. Em 2012, também a Índia e a Austrália duplicam a produção de 1992. No entanto o dado mais surpreendente em 2012, aparece com o valor de produção de carvão na Indonésia, que atinge 237,4 Mtoe, superando a produção da Índia, quando uma década antes produzia 63,5 Mtoe e em 1992, apenas 13,8 Mtoe, facto que contribui para acentuar a tendência crescente da importância da região da Ásia Pacífico na produção mundial de carvão, como ilustrado na Figura V.

Figura V – Distribuição regional da produção de carvão (Mtoe) em 1992 e 2012

Fonte: Elaboração própria

Globalmente, os dados tendem acompanhar-‐se, denotando uma estabilização entre a produção e o consumo o que, segundo a Lei da Oferta e da Demanda conduziria a uma equivalente estabilização dos preços. Contudo, as realidades regionais e sobretudo as necessidades de cada país determinam grandes desequilíbrios os quais, não só afectam os preços dos produtos, mas conduzem a intensos jogos de poder a nível internacional.

5

1.1 Energia -‐ Posse Vs Dependência e as relações de poder

Como se pôde verificar nos dados analisados, encontramos realidades regionais com alterações substanciais nos padrões de produção e consumo de combustíveis, suficientemente importantes para transformar gradualmente a matriz energética global. É porém a relação directa entre estes dois indicadores – produção e consumo, que nos permite determinar o grau de equilíbrio energético de determinado país ou região, logo determinar as suas capacidades de exportação ou pelo contrário, as suas necessidades de importação de energia.

Tomando como exemplo o caso da China, que em 2012 foi o maior produtor mundial de carvão com 1.825 Mtoe. A quantidade consumida, no mesmo ano foi de 1.873 Mtoe, ou seja, utilizou internamente a totalidade do carvão extraído. Em relação ao petróleo, os 4,2 Mb que produziu foram claramente insuficientes para as necessidades de consumo que ascenderam a 10,2 milhões de barris por dia. O gás denota uma situação semelhante, em que o consumo excede a produção, determinando a importação do produto. É fundamental recordar que a China tinha, há dois anos uma população de 1.343.239.923 habitantes e que se encontra num processo de franco desenvolvimento social e económico, o que instaura novos padrões de consumo. Como exemplo oposto, temos a realidade do Qatar que em 2012 consumiu 2,5 Bcf de gás, mas teve uma produção de 15,2 Bcf, deixando mais de 80% da produção disponível para exportação. Mesmo no caso do petróleo, o Qatar apenas precisou de 0,25 dos 2 milhões de barris que produziu diariamente, para o consumo interno. Não obstante o Qatar apresente uma realidade de desenvolvimento mais avançada que a China, é um país com uma população que representa 1,5% da do gigante asiático. Um caso semelhante é o da Noruega, onde a produção de petróleo excede largamente o consumo interno (respectivamente 19,1 Mb/dia e 0,2 Mb/dia), permitindo a sua exportação em larga escala, o que coloca o país entre os cinco maiores exportadores mundiais de petróleo.

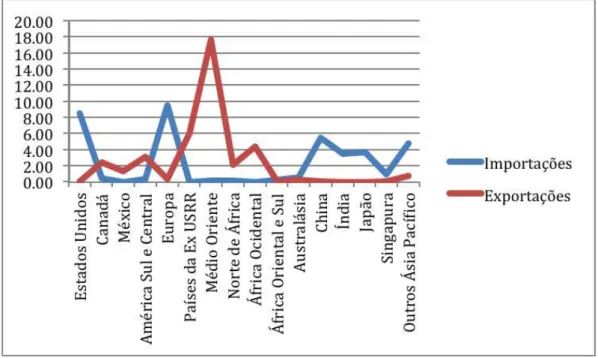

na Figura VI, na qual sobressaem a região do Médio Oriente, Norte de África, países da ex-‐União Soviética, África Ocidental, América do Sul e Central, como grandes exportadores. Com efeito, em 2012 os dez maiores exportadores de petróleo são, por ordem decrescente de importância a Arábia Saudita, Rússia, Emirados Árabes Unidos, Kuwait, Nigéria, Iraque, Qatar, Irão, Angola e Venezuela. Na situação inversa, os dez maiores importadores a nível mundial são, por igual ordem decrescente os Estados Unidos, China, Japão, Índia, Coreia do Sul, Alemanha, França, Singapura, Espanha e Itália.

Figura VI – Importações e Exportações de crude (Mb/dia) em 2012

Fonte: Elaboração própria

por via dos óleos pesados, governará os céus através dos óleos ultra-‐refinados, governará a terra pelo petróleo. Acresce que governará o seu semelhante no sentido económico por meio da enorme riqueza gerada pelo petróleo – a maravilhosa substância, hoje mais procurada e mais valiosa do que o ouro”.6 Estava-‐se em 1919, poucos anos após Henry Ford ter iniciado a produção do seu automóvel. Cinco anos mais tarde, o presidente Coolidge no documento de constituição do Federal Oil Conservation Board, um comité criado para analisar o mercado petrolífero e determinar a capacidade de criação de reservas, escreve “É mesmo possível que a supremacia das nações seja determinada pela posse e disponibilidade de petróleo e seus derivados”. Assim, desde a génese da sua utilização em massa, o petróleo estava destinado a ser uma variável-‐chave no relacionamento entre Estados.

1.2 O Médio Oriente na disputa pelos recursos energéticos a nível

internacional

A elevada criação de riqueza gerada pela posse de recursos energéticos determina supremacias regionais poderosas que definem a configuração do xadrez internacional e condicionam as alianças políticas a nível global.

A escalada da procura, a par do aumento significativo do preço do petróleo nas últimas décadas produziu grandes transformações em várias economias mundiais.

Na Tabela III, é possível verificar o crescimento do PIB per capita dos maiores exportadores de petróleo em 2012, atrás referidos, relativamente aos períodos 62 a 92 e 92 a 2012. Constata-‐se o súbito enriquecimento de países nos quais as jazidas de petróleo apareceram apenas nas últimas duas décadas, como Angola, o Qatar e a Nigéria. Saliente-‐se que, se nos reportarmos ao período compreendido entre 1962 e 2012, o PIB per capita de países como a Arábia Saudita, o Irão e o Iraque têm crescimentos extraordinários de respectivamente, 3118%, 3041% e 2501%.

6

Excerto de Ludwell Denny, We Fight For Oil, (1928), disponível online em

Tabela III – PIB per capita, em 1962, 1992 e 2012, em dólares americanos7

1962 1992 2012 Var 92/12

Arábia Saudita <781 7895,5 25136,2 218,3%

Federação Russa * 3095,1 14037,0 353,5%

EAU * 26994,8 41691,7 54,4%

Kuwait 5454,2 * 56373,7 *

Nigéria 104,2 291,3 1555,4 434,0%

Iraque 254,7 * 6625,2 *

Qatar <2760,1 15617,0 93825,3 500,7%

Irão <246 * 7228,0 *

Angola * 525,3 5482,4 943,7%

Venezuela 1208,2 2825,8 12728,7 350,4%

* Dados não disponíveis

Fonte: Elaboração própria, segundo dados do Banco Mundial

Se é verdade que o preço do petróleo tem aumentado significativamente nas últimas décadas, é um facto que, contrariamente a outros produtos, o preço do crude não se explica apenas em função das curvas da oferta e da procura, havendo muitas variáveis a influir na sua flutuação.

Até aos anos 50 do século passado, a produção de petróleo excedia largamente a procura, pelo que o preço mantinha-‐se baixo e com poucas oscilações. Em 1956, dá-‐ se a Crise do Suez, com a nacionalização do Canal pelo presidente egípcio Abdel Nasser, o que determina a interrupção do fornecimento de petróleo e o consequente aumento do preço. Neste período, o valor de mercado do crude era controlado por um cartel que englobava sete grandes empresas (Standard Oil New Jersey, Royal Dutch Shell, Mobil Oil, Gulf Oil, British Petroleum, Standard Oil California, Texaco), também conhecido pelas “sete irmãs”. Com um domínio quase absoluto sobre a produção, refinação e distribuição mundial, o cartel impunha os preços e gerava grandes lucros. Para combater estas políticas, cinco grandes exportadores (Arábia Saudita, Irão,

7

Iraque, Kuwait e Venezuela) unem-‐se em 1960, para criar a Organização dos Países Exportadores de Petróleo, OPEP, à qual se juntam a Argélia (1969), Emirados Árabes Unidos (1967), Equador (de 1973 a 1992, reintegrando-‐se novamente em 2007), Gabão (de 1975 a 1994), Indonésia (1962 a 2009), Líbia (1962), Nigéria (1971), Qatar (1961) e Angola (2007). A ascensão da OPEP comprometeu seriamente a oligarquia das sete irmãs no mercado energético global, redefinindo o petróleo como arma de negociação no sistema internacional.

O fim da década de 60 é marcado por vários acontecimentos que conduzem ao grande choque petrolífero de 1973. Em 1967 dá-‐se a Guerra dos Seis Dias, com a ofensiva de três países árabes sobre Israel, que culmina na anexação, por aquele Estado, dos territórios da Cisjordânia, Gaza, Monte Sinai e Montes Golã, antes pertença de, respectivamente, Jordânia, Egipto e Síria, após a derrota infligida pelo estado judeu, com o apoio dos Estados Unidos e da Inglaterra. Em consequência, o mundo árabe condenou a ajuda explícita do Ocidente a Israel, iniciando um embargo petrolífero como forma de retaliação. De forma pouco coordenada, alguns países árabes limitaram as entregas, boicotando apenas os Estados Unidos e a Inglaterra, enquanto outros optaram pelo embargo total. Esta acção durou três meses e o seu impacto foi reduzido. No rescaldo da Guerra dos Seis Dias e do embargo petrolífero, surge uma nova organização de produtores de petróleo, com o intuito de proteger os interesses regionais, em concreto a Organização dos Países Árabes Exportadores de Petróleo – OPAEP. Fundada pela Arábia Saudita, Líbia e Kuwait em 1968 e à qual se juntaram a Argélia, o Bahrein, os Emirados Árabes Unidos e o Qatar, em 1970 a Síria e o Iraque, em 1972 o Egipto, em 1973 e a Tunísia, em 1982, que saiu em 1986. A organização visava estruturar a cooperação em projectos de desenvolvimento energético e promover a integração regional, constituindo-‐se igualmente como fórum de debate sobre a forma de usar o petróleo politicamente.

No mesmo ano, realiza-‐se um encontro de ministros da energia da Argélia, Iraque e Líbia, com o intuito de definir estratégias de combate às políticas do cartel internacional, do qual resultou, um mês após a reunião, um aumento de impostos sobre o petróleo extraído em solo argelino e a nacionalização das empresas distribuidoras na Líbia. Em seguida, a Arábia Saudita, o Kuwait e o Iraque decidem igualmente aumentar os impostos sobre os lucros das empresas a operar no seu subsolo e em Novembro o governo argelino nacionaliza as duas concessionárias estrangeiras.

Na sequência destas acções concertadas e com um forte impacto nos mercados internacionais, a OPEP decide uniformizar o preço do petróleo, nivelando-‐o pelo mais alto praticado. Contudo o encontro de Caracas não é pacífico, uma vez que Arábia Saudita e Irão, os principais aliados dos Estados Unidos, declaram a sua intenção de salvaguardar os interesses americanos na guerra de preços, dando início a um forte desentendimento entre os países árabes produtores.

internacional, tiveram grandes lucros com a crise, pois tinham condições para fazer os maiores lances no mercado negro do petróleo, revendendo-‐o com enormes margens.

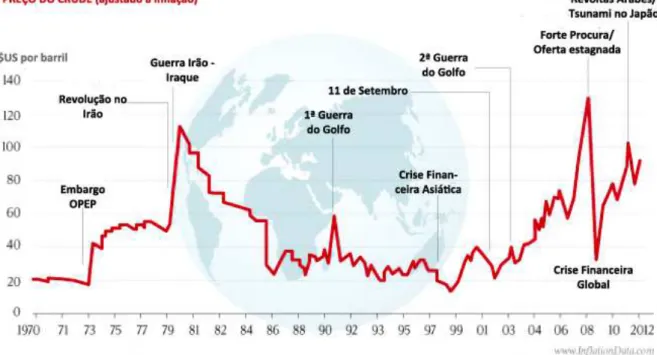

Este embargo e o respectivo choque petrolífero, constituiu um alerta face à extrema dependência do petróleo, incentivando a pesquisa de fontes energéticas alternativas, mas ao mesmo tempo, traduziu a eficácia da utilização do crude como ferramenta política e desestabilizador do equilíbrio económico mundial, como se poderia constatar nas décadas seguintes. Esta realidade é claramente visível na Figura VII que retrata a evolução dos preços do crude de 1970 a 2012, salientando as oscilações abruptas, derivadas de factores externos à mera relação oferta-‐procura, como conflitos bélicos, crises financeiras, catástrofes naturais, entre outros. Nas quatro décadas seguintes ao embargo, estas variáveis irão influir no preço do petróleo de forma determinante.

Figura VII – Evolução do preço do petróleo de 1970 a 2012

Fonte: InflationData8

Com efeito, em plena escalada do preço do petróleo decorrente do embargo da OPAEP, uma nova situação de instabilidade política gera novos aumentos. A Revolução

no Irão, com a deposição do Xá Reza Pahlavi, forte aliado dos Estados Unidos e a consequente imposição de um regime teocrático, viram o país de costas para o Ocidente. Dá-‐se a paralisação da produção (neste ano, o Irão era o 4º maior produtor mundial de petróleo) e após a sua retoma, o novo governo islâmico irá controlar os preços de acordo com os seus interesses nacionais e regionais, desencadeando um novo aumento global.

Apenas um ano mais tarde e tirando partido da eventual destabilização pós-‐ revolução, o presidente do Iraque invade o Irão, consequência de disputas político-‐ territoriais, a que o petróleo não é alheio, iniciando uma guerra que duraria quase uma década e contabilizaria um milhão de mortos. Saddam Hussein pretendia o controle total sobre o canal de Shatt al-‐Arab, local onde os rios Tigre e Eufrates se juntam, formando o melhor acesso do Iraque ao mar, bem como reclamava a zona do Cuzistão, rica em petróleo. Por outro lado receava a contaminação da população xiita (cerca de dois terços dos iraquianos), pelas doutrinas teocráticas dos novos líderes religiosos do Irão, incentivando-‐os a uma eventual rebelião contra o partido Baath que governava o país. Apesar de enfraquecido militarmente o Irão resistiu, resultado também da tenacidade das populações no auge da revolução, recuperando o território ocupado dois anos após o início do conflito, porém a guerra manteve-‐se durante nove anos, com avanços e recuos de ambas as partes, tendo terminado com a aceitação do cessar-‐fogo determinado por Resolução das Nações Unidas. Para além dos elevados custos humanos, a longa guerra afectou enormemente a produção de petróleo dos países, ambos entre os cinco maiores produtores mundiais e membros da OPEP, provocando graves crises económicas nos dois beligerantes. Em consequência, no início da guerra o preço do crude, em pleno aumento derivado do embargo e da instabilidade regional provocada pela revolução no Irão, atingiu o pico máximo dos 110 dólares contra os 17 dólares9 de 1973 antes do embargo. Durante o conflito e apesar da escassez da produção nos dois países, o preço iniciou uma curva descendente, permitida pelo aumento de produção na Arábia Saudita e outros produtores. No fim da guerra o preço do crude rondava os 30 dólares, valor ajustado à inflação.

No entanto, apenas dois anos mais tarde, Saddam Hussein inicia novo conflito, desta vez invadindo o Kuwait, também este entre os maiores produtores de petróleo

medida seguida por cinco países produtores não OPEP. Revelando a elasticidade dos preços, a medida surtiu efeito e em Março de 2002, o barril de petróleo era já negociado a 25 dólares ajustados à inflação, iniciando uma fase de crescimento que, embora com variações, se manteria por vários anos.

Os anos seguintes são marcados por várias situações que irão determinar oscilações significativas e abruptas no preço do petróleo, passando por uma greve na PDVSA a empresa petrolífera venezuelana, com grandes quebras na capacidade produtiva do país, implicando um aumento das quotas de produção dos países membros da OPEP, a que se seguiu a 2ª guerra do Golfo, com a intervenção militar no Iraque e uma nova greve na Venezuela, de modo a que, no fim de 2003, o preço ajustado à inflação do petróleo situava-‐se no limiar dos 28 dólares por barril, o valor de topo fixado anteriormente pela OPEP.

O crescimento acelerado da procura mundial, agravado pelo recente crescimento económico asiático, determinou um agravamento dos preços em 2004 e 2005, o qual com ligeiras descidas ocasionadas por alguns fenómenos naturais (furacões nos Estados Unidos) e económicos (enfraquecimento do dólar americano, movimentos especulativos), foi mantendo a tendência até atingir um valor recorde em 27 de Junho de 2008, dia em que o barril de petróleo custava 141.71 dólares americanos.

Em simultâneo, começam as revoltas árabes e em concreto a Líbia, forte produtor de petróleo entra em guerra civil, interrompendo a produção e exportação, obrigando a Arábia Saudita a aumentar a sua produção e empurrando de novo o preço do petróleo para cima.

Claramente, o preço do petróleo é extremamente volátil e determinado não apenas pela relação oferta-‐procura, mas sobretudo por variáveis tão diversas como a economia global, acidentes naturais, conflitos e guerras, políticas governamentais, decisões dos cartéis, e especulação dos mercados financeiros como veremos.

Perante esta realidade não é de estranhar que os maiores consumidores energéticos a nível mundial invistam enormes recursos humanos, técnicos e financeiros na procura e desenvolvimento de fontes de energia alternativas ao petróleo.

1.3 A emergência dos recursos energéticos não convencionais – o planeta

em mudança

Perante o declínio da capacidade produtiva dos grandes campos petrolíferos, alimentando os receios de se estar a lidar com um produto finito, com reservas cada vez menores, associado à instabilidade quer dos preços como do fornecimento, bem como fruto de preocupações sobre os efeitos nefastos dos combustíveis fósseis no planeta, cada vez mais países têm nas suas agendas o tema das energias alternativas e em concreto, as fontes de energia renováveis: hidráulica, solar, eólica, das ondas, das marés, geotérmica, biomassa, etc.

forma como gerar electricidade através da força hídrica cinco décadas mais tarde. A primeira central hidroeléctrica construída nos Estados Unidos, começou a produzir energia em 1882 e uma década depois, havia já mais de duas centenas de centrais no país. Durante a primeira metade do século XX a produção de energia hidroeléctrica evoluiu significativamente, com a construção de grandes barragens como a Hoover Dam no Rio Colorado, em 1936 que à data gerava 1345 megawatts (MW) e que se manteve vários anos como a maior barragem a nível mundial, até 2008, quando foi superada pela Three Gorges Dam chinesa que produz 22500 MW de energia. Nos anos mais recentes a China é um dos países que mais tem investido nesta área, contando actualmente com mais de duas dezenas de projectos hidroeléctricos em desenvolvimento. Estima-‐se que a energia hidroeléctrica contribua em cerca de 20% para o total da geração eléctrica a nível mundial.

O desenvolvimento tecnológico da energia solar foi insipiente até ao fim da primeira metade do século XX, sendo que a utilização das tecnologias inventadas se revelava demasiado onerosa para justificar a sua generalização. Só nos anos 70 do século passado, a Exxon Corporation desenhou um painel solar eficiente com um preço mais reduzido de produção, impulsionando a pesquisa nesta área. Este desenvolvimento, agregado às novas preocupações ambientais, determinou fortes investimentos no sector da energia solar, traduzidos no incremento da eficiência fotovoltaica e na concessão de subsídios governamentais (em determinados países) favorecendo a utilização desta fonte energética. A primeira década do século XXI revela a expansão global da energia solar, com a construção de grandes centrais fotovoltaicas, com especial relevo na Índia e China.