BRASÍLIA

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA

STRICTU SENSU EM DIREITO

TRABALHO DE CONCLUSÃO DE CURSO

A TRANSAÇÃO TRIBUTÁRIA NO DIREITO

BRASILEIRO:

ESTUDO COMPARADO COM O DIREITO ESPANHOL

Autor: Ieda Maria Machado

Orientador:

João Rezende Almeida Oliveira

IEDA MARIA MACHADO

A TRANSAÇÃO TRIBUTÁRIA NO DIREITO BRASILEIRO: ESTUDO COMPARADO COM O DIREITO ESPANHOL

Dissertação apresentada ao programa de pós-graduação Stricto Sensu em Direito

Internacional Econômico da Universidade Católica de Brasília, como requisito parcial para a obtenção do Título de Mestre em Direito.

Orientador: Prof. Dr. João Rezende Almeida Oliveira

M149t Machado, Ieda Maria.

A transação tributária no direito brasileiro: estudo comparado com o direito espanhol. / Ieda Maria Machado – 2012.

153f. : il.; 30 cm

Dissertação (mestrado) – Universidade Católica de Brasília, 2012. Orientação: João Rezende Almeida Oliveira

1. Tributação. 2. Regulamentação Comercial. 3. Administração de conflito 4. Direito tributário. I. Oliveira, João Rezende Almeida. II. Título.

CDU 34:336.22

Ficha elaborada pela Biblioteca Pós-Graduação da UCB

Dissertação de autoria de Ieda Maria Machado, intitulada “A transação tributária no direito brasileiro: estudo comparado com o direito espanhol”, apresentada como requisito parcial para obtenção do grau de Mestre em Direito da Universidade Católica de Brasília, em 16, de abril de 2012, defendida e aprovada pela banca examinadora abaixo assinada:

__________________________________________________________ Prof. Dr. João Rezende Almeida Oliveira

Orientador

Mestrado em Direito - UCB

__________________________________________________________ Prof. Dr. Antônio de Moura Borges

Mestrado em Direito - UCB

__________________________________________________________ Dr. Arnaldo Sampaio de Moraes Godoy

À sociedade pela contribuição para mais esta conquista.

Agradeço a Deus por mais esta oportunidade de crescimento, à minha família e amigos, pelo apoio e pela renúncia

às horas que não pude a eles dedicar, ao Vilmar, Izildene, Castilho e Bogado, companheiros profissionais, sem os quais este mestrado não teria sido realizado, aos professores da UCB pela grande contribuição acadêmica,

A presente dissertação tem como objetivo o estudo da regulamentação da transação tributária no ordenamento jurídico brasileiro, relativa aos impostos de competência da União, com levantamento e análise critica das diversas questões que permeiam o tema, especialmente as relativas aos princípios constitucionais, às limitações legais, às tendências doutrinárias e jurisprudenciais, e aos demais dificultadores para adoção do instituto no Brasil. O foco recai sobre o atual Projeto de Lei n° 5.082, de 2009, em tramitação na Câmara dos Deputados, que versa sobre a referida regulamentação. Em contexto de internacionalização do Direito, foi escolhida a Espanha como parâmetro para estabelecer uma comparação entre a legislação pertinente à transação tributária adotada naquele país e a proposta apresentada no Brasil como contribuição às discussões internas sobre o instituto. Além da verificação da fundamentação jurídica que suportaria a transação no direito pátrio, analisa-se questões fáticas que reclamam a adoção desta forma consensuada de resolução de conflitos tributários. Por fim, concluir-se-á pela total possibilidade de adoção da transação tributária com atendimento aos princípios da legalidade, interesse público e eficiência.

This thesis aims is the study of regulation of the transaction tax in the Brazilian legal system, at federal level, a search and critical analysis of the various issues that underlie the subject, especially those relating to constitutional principles, the legal limitations, doctrinal and jurisprudential trends, and other difficulties to adopt the institute in Brazil. It focuses on the current Bill n°. 5.082/2009, what is pending in the House of Representatives, about transaction tax. In the context of internationalization of law, was chosen Spain as a parameter to establish a comparison between the transaction tax legislation adopted in that country and the proposal made in Brazil as a contribution to the internal discussions about the institute. In addition to verification of legal reasoning that would support the transaction in the Brazilian right, we analyze factual issues that demand the adoption of this form of consensual dispute resolution tributaries. Finally, conclusion will be the total possibility of adoption of the transaction tax compliance with the principles of legality, public interest and efficiency.

SUMÁRIO INTRODUÇÃO

CAPÍTULO I – REFERENCIAL TEÓRICO

1.1. BREVE HISTÓRICO DA EVOLUÇÃO DO SISTEMA TRIBUTÁRIO BRASILEIRO 1.2.A TRANSAÇÃO CIVIL E A MIGRAÇÃO DESTE INSTITUTO PARA O DIREITO PÚBLICO: O CASO DA TRANSAÇÃO PENAL

1.3. MUTAÇÕES DO DIREITO ADMINISTRATIVO FRENTE AO ESTADO DEMOCRÁTICO DE DIREITO E SUAS NOVAS FEIÇÕES: CONSENSO E PARTICIPAÇÃO SOCIAL

1.4.TRANSAÇÃO TRIBUTÁRIA NO BRASIL: DEFINIÇÃO E CARACTERÍSTICAS 1.5. O PODER DE TRANSIGIR CONFERIDO À ADVOCACIA-GERAL DA UNIÃO 1.6. PRINCÍPIOS DO ORDENAMENTO JURÍDICO BRASILEIRO E A TRANSAÇÃO TRIBUTÁRIA

1.7 OS LIMITES PARA REGULAMENTAÇÃO DA TRANSAÇÃO TRIBUTÁRIA NO BRASIL

1.8. A TRANSAÇÃO TRIBUTÁRIA ESTADUAL E MUNICIPAL

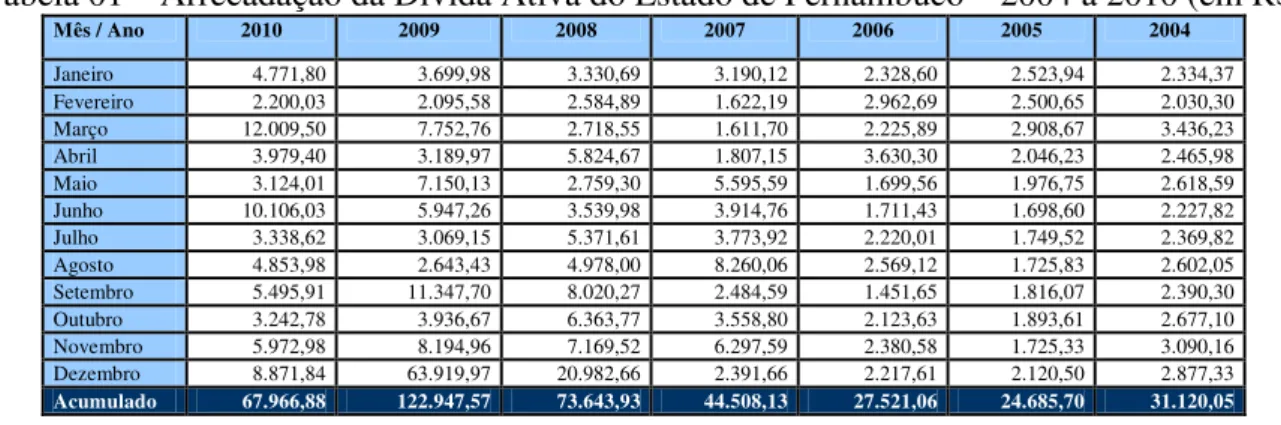

1.8.1. Estado de Pernambuco 1.8.2. Estado da Bahia

1.8.3. Município de Belo Horizonte 1.8.4. Município de Campinas

1.9. OUTRAS FORMAS NEGOCIADAS DE SOLUÇÃO DE CONFLITO NO DIREITO PÚBLICO

CAPÍTULO II – ANÁLISE DA PROPOSTA DE REGULAMENTAÇÃO DA TRANSAÇÃO TRIBUTÁRIA

2.1. AS PROPOSTAS DE ALTERAÇÃO NA LEGISLAÇÃO TRIBUTÁRIA E PODER DISCRICIONÁRIO

2.2. O PROJETO DE LEI SOBRE TRANSAÇÃO TRIBUTÁRIA

2.2.4. Transação Administrativa por Adesão

2.3.A REALIDADE QUE JUSTIFICA A TRANSAÇÃO TRIBUTÁRIA: DÍVIDA ATIVA DA UNIÃO E A EXECUÇÃO FISCAL JUDICIAL

2.3.1. Os Valores Astronômicos do Estoque da Dívida Ativa da União 2.3.2.Justiça Fiscal em Números

2.3.3. Perfil da Execução Fiscal no Âmbito da Justiça Federal

2.4.A REALIDADE QUE JUSTIFICA A TRANSAÇÃO TRIBUTÁRIA: DÍVIDA ATIVA DA UNIÃO E A EXECUÇÃO FISCAL JUDICIAL

2.4.1. Os Valores Astronômicos do Estoque da Dívida Ativa da União 2.4.2.Justiça Fiscal em Números

2.4.3. Perfil da Execução Fiscal no Âmbito da Justiça Federal

CAPÍTULO III – ESTUDO COMPARADO ENTRE BRASIL E ESPANHA

3.1. PROCEDIMENTOS CONSENSUADOS NO DIREITO ADMINISTRATIVO E TRIBUTÁRIO DA ESPANHA

3.2 A LEI GERAL TRIBUTÁRIA DA ESPANHA

CONCLUSÃO

1. INTRODUÇÃO

O objeto da pesquisa é a regulamentação da transação tributária no ordenamento jurídico brasileiro, relativa aos tributos de competência da União, com levantamento e análise critica das diversas questões que permeiam o tema, especialmente as relativas aos princípios constitucionais, às limitações legais, às tendências doutrinárias e jurisprudenciais, e outros possíveis obstáculos à adoção do instituto no Brasil, com foco no atual Projeto de Lei n° 5.082, de 2009, em tramitação na Câmara dos Deputados, que dispõe sobre a transação tributária.

A interligação mundial da economia e, consequentemente, a convergência dos sistemas tributários na era atual, conduz à necessidade de pesquisar outros ordenamentos jurídicos, em busca de melhorias que possam ser adotadas internamente, inserta, entre elas, a transação tributária. Mesmo em sistemas jurídicos de mesma origem como no caso da Espanha, originados da família romano-germânica,1 as condições políticas, sociais, econômicas, determinam diferenças que influenciarão os contornos que se possa dar à transação tributária, e ainda assim, represeta excelente fonte de pesquisa para entender melhor o instituto, delinear suas possibilidades de aplicação, levantar seus efeitos, enfim, aprender com a experiência dos outros de forma a contribuir com as discussões internas sobre a questão.

No presente estudo, foi escolhida a Espanha como parâmetro para estabelecer uma comparação sobre a forma como a transação foi regulamentada naquele país e a proposta de regulamentação no Brasil, visando contribuir para as discussões internas sobre o instituto. A escolha ocorreu devido à proximidade dos sistemas jurídicos dos dois países, questão importante na interpretação de sistemas jurídicos estrangeiros, e à evolução que se encontra a legislação espanhola em relação ao tema em discussão.

O estudo do tema em questão permite o alcance dos objetivos do Programa de Pós-Graduação Stricto Sensu em Direito da Universidade Católica de Brasília – UCB, por propiciar o aprofundamento de estudos jurídicos na área de Direito Internacional Econômico, com a pesquisa sobre a transação tributária, entendida como uma tendência nova da tributação

nacional, já aplicada internacionalmente por outros Estados, enquadrando-se na linha de pesquisa Tendências da Tributação Nacional e Internacional.

A transação tributária está prevista no ordenamento jurídico brasileiro, com a disposição na Lei nº 5.172, de 25 de outubro de1966, denominado Código Tributário Nacional (CTN), no art. 156, inciso III, considerando-a como modalidade de extinção do crédito tributário e no art. 171, o qual remete à lei a regulamentação das condições da transação tributária a ser realizada entre os sujeitos ativo e passivo da obrigação tributária, mediante concessões mútuas para por fim a litígio e em conseqüência, extinguir o crédito tributário. Embora ainda não regulamentada, é importante analisar os limites legais e constitucionais aplicáveis à transação para verificar, em tese, os fundamentos de validade de uma norma que se destine a regulamentar o instituto.

A transação é tipicamente um instrumento do direito privado cujo conceito, na lição de Plácido e Silva2 é o seguinte:

TRANSAÇÃO – “Do latim transactio, de transigere (transigir), exprimindo-se ação de transigir, tem, em conceito gramatical, o sentido de pacto, convenção, ajuste, em virtude do qual as pessoas realizam um contrato, ou promovem uma negociação. (...) A transação, em princípio, somente pode versar sobre direitos de ordem patrimonial. (...). Quem não pode renunciar, não pode transigir. A transação promove-se judicialmente ou extrajudicialmente. A transação judicial é a que se processa nos próprios autos do feito, em assento assinado pelos transigentes, ou transatores, e homologada pelo juiz. A transação extrajudicial é a que formula por escritura pública, em se tratando de obrigações que a exigem, ou por escrito particular.

A transposição de institutos de direito privado para o direito público deve ser realizada com certa cautela, considerando que, no primeiro, predomina a autonomia da vontade e no segundo, a indisponibilidade do interesse público. Em que pese essa consideração, a transação tributária seria uma proposta de acordo entre os sujeitos da obrigação tributária para colocar fim a um litígio, que em tese poderia ser judicial ou administrativo, conforme limites definido em lei.3

2 SILVA, De Plácido e. Vocabulário jurídico. 28. ed. Rio de Janeiro: Forense, 2009. p. 827-828.

3 MARTINS FILHO, Luiz Dias; ADANS, Luís Inácio Lucena. A Transação no Código Tributário Nacional

O princípio da indisponibilidade do interesse público, quase um dogma para os Estados ocidentais, indiscutível e absoluto, seria um dos principais obstáculos teóricos e culturais a ser enfrentado para regulamentação da transação tributária, instrumento jurídico que atenderia ao princípio da praticabilidade da tributação, o qual impõe ao legislador o dever de buscar com eficiência, celeridade e economia a viabilização da imposição tributária.

O conceito de tributo é considerado por Heleno Torres como não definido satisfatoriamente e por conseqüência, essa indeterminação conceitual também contamina a definição conceitual acerca da sua indisponibilidade. Tributo e indisponibilidade são conceitos do direito positivo e dependem de outras variáveis do contexto onde estão inseridos. Não há um princípio universal de indisponibilidade do tributo.4

Uma das questões principais em relação aos limites da transação tributária envolveria a discussão sobre a possibilidade de englobar litígios judiciais e administrativos e sobre o objeto, ou seja, se poderia haver transação referente ao valor principal do tributo. Há aqueles que entendem que o litígio pode ser administrativo ou judicial como Heleno Torres e outros que sustentam ser aplicável somente a litígios judiciais como Bernardo Ribeiro de Morais.5. Em relação ao objeto, a maioria defende que não caberia redução do valor do tributo por transação.

Outro contraponto à transação tributária, que se pretende analisar, são os reflexos da aplicação da Lei Complementar nº 101, de 4 de maio de 2000 - Lei de Responsabilidade Fiscal, a qual estabeleceu requisitos legais para os entes federados disporem de receitas tributárias e, dependendo dos limites estabelecidos em uma lei regulamentadora da transação, poderá haver o não atendimento a preceitos da Lei n° 101/2000.

O tema é controverso e suscita, entre os doutrinadores e operadores do Direito, discussões sobre a própria constitucionalidade da transação tributária. A título de exemplo, em parecer de Hugo de Brito Machado, a respeito do PL n° 5.082, de 2009, o autor destaca o

4 TORRES, Heleno. Princípios da segurança jurídica e transação em matéria tributária: os limites da

revisão administrativa dos acordos tributários. Belo Horizonte: Fórum, 2008. p. 299-300.

5 MARTINS FILHO, Luiz Dias; ADANS, Luís Inácio Lucena. A Transação no Código Tributário Nacional

princípio da legalidade, o uso da transação como forma de terminação de litígio apenas judicial, e conclui pela inconstitucionalidade da ampliação dos limites da transação tributária no projeto de lei e pelo possível uso do instituto como instrumento político e de corrupção.6

A experiência estrangeira é repleta de exemplos de utilização de instrumentos de simplificação e resolução de controvérsias, a exemplo da transação tributária, como na Itália o “accertamento con adesione” previsto na Lei nº 218, de 19 de junho de 1997, na França a

Conciliation; Transaction; Régler autrement les conflits, de 1994, na Inglaterra por meio do

Alternative Dispute Resolution – ADR e nos Estados Unidos com o Alternative Dispute Act, de 1990 e Closing Agreement, Sec 7121, IRC. Na Espanha, a transação tributária é prevista na

Ley General Tributaria n° 58, de 2003.

Várias emendas foram propostas em relação ao PL n° 5.082, de 2009, que poderão trazer algumas alterações na proposta inicial. Independente da aprovação do atual projeto de lei e da regulamentação final que possa ser aprovada, os estudos em relação à transação tributária serão evidentemente importantes, mesmo porque uma possível regulamentação irá apenas fomentar as discussões acerca do instituto, o que, se implantado, merecerá a devida atenção doutrinária para avaliar seus efeitos e até mesmo propor novos ajustes legais. A não aprovação do Projeto de Lei também não inviabiliza os estudos sobre a transação tributária, pois a legislação tributária é reflexo de diversos fatores, entre eles, o fator político e a pressão de diversos grupos de interesse. O fato de determinada norma não ser implementada em um ordenamento jurídico, não necessariamente se deve à sua imprestabilidade para os fins que se destina, podendo ser resultado da interferência de um conjunto de forças que não tinham interesse na aprovação da lei em determinado contexto.

O PL n° 5.082, de 2009, originalmente, traça limites bem definidos apra a transação tributária, definindo quatro modalidades no art. 15, transação em processo judicial, transação em insolvência civil, recuperação judicial e falência, transação por recuperação tributária e transação administrativa por adesão, cujo termo de transação poderá estar condicionado à assinatura de termo de ajustamento de conduta. Materialmente a transação só poderá versar sobre “multas, de mora e de oficio, juros de mora, encargo de sucumbência e demais encargos

6 MACHADO, Hugo de Brito. Transação e arbitragem no âmbito tributário. In: SARAIVA FILHO, Oswaldo

de natureza pecuniária, bem como valores oferecidos em garantia ou situações em que a interpretação da legislação relativa a obrigações tributárias seja conflituosa ou litigiosa”7 de acordo com o art. 25 da proposta, impedida está a incidência do mecanismo da transação tributária sobre o montante devido de tributo, exceto em casos de situações em que a interpretação da legislação relativa a obrigações tributárias seja conflituosa ou litigiosa.

Estes limites propostos e os possíveis efeitos da transação tributária serão especialmente estudados e comparados com situação similar no direito espanhol, escolhido neste trabalho em função da utilização de formas consensuadas de solução de litígio em matéria de Direito Administrativo e Tributário, da proximidade dos dois sistemas jurídicos ambos originados da família romano-germânica, da cooperação que vem sendo realizada entre a Administração Tributária brasileira e a espanhola., e pela facilidade em estabelecer elos entre os diversos mecanismos dos sistemas tributários dos dois países, na tradução e interpretação dos termos jurídicos em espanhol.

Alguns Estados e Minicípios da Federação brasileira regulamentaram a transação tributária de acordo com os seus limites de competência, sendo também um ponto interessante de análise neste trabalho. Além disso, na esfera do direito público tem-se a transação penal cujo teor merecerá especial atenção, pois seus princípios norteadores poderão ensejar fundamento para a transação tributária, considerando ambos os bens tutelados como indisponíveis em face da lei.

Segundo a doutrina espanhola 8o poder administrativo de imposição da Administração Tributária reside, em sua formulação, na idéia de supremacia da Administração sobre o cidadão, numa visão reducionista do interesse fiscal, do qual pretende ser a única depositária, com exclusividade. Esse paradigma não pode estar alijado das transformações atuais que vem sendo alvo a Administração Pública. Além disso, a Constituição da Espanha de 1978 garante ao cidadão a participação na administração pública, diretamente ou por meio dos representantes eleitos, direito que limita, de certa forma, a atuação e o exercício do poder público. Este posicionamento é apenas exemplificativo da situação que se pretende estudar.

7 Projeto de Lei n° 5.082/2009. Disponível em:<http://www.câmara.gov.br>. Acesso em: 01 nov. 2009. 8 ROSEMBUJ, Túlio. Procedimientos tributarios consensuados. La transación tributaria. Buenos Aires:

1.1. PROBLEMA DE PESQUISA

O problema da pesquisa, ponto principal a ser definido conforme ensinamentos de Délcio Vieira Salomon,9 representando as questões pertinentes à regulamentação da transação tributária prevista no CTN, envolvendo as discussões doutrinárias sobre o assunto e a argumentação favorável e contrária, está definido a seguir:

• Como regulamentar a transação tributária no Brasil, prevista no art. 171 do CTN, no âmbito da Administração Tributária Federal, considerando que a atividade é plenamente vinculada e que a transação exigiria concessões mútuas as quais a Receita Federal não estaria autorizada a efetuar, principalmente se observado o princípio da indisponibilidade do interesse público e comparando com o mesmo instituto em vigor na Espanha?

Como desdobramento do problema central, surgem outros associados, listados a seguir, que se pretende elucidar no trabalho proposto:

• como implementar a transação no direito tributário brasileiro se o Estado, como uma das partes da obrigação tributária, não tem o poder para transigir ou a autonomia para fazer concessões, dada que a sua atuação é totalmente vinculada à lei.?

• o instituo da transação tributária proposto pelo PL n° 5.082, de 2009 é compatível com os ditames do art. 37 da Constituição Federal, com a definição legal de tributo do CTN, com o princípio da indisponibilidade do interesse público, com o princípio constitucional da isonomia?

• a transação tributária como proposta no Projeto de Lei n° 5.082, de 2009 surtirá efeitos, como a redução do estoque da dívida tributária e dos prazos de ingressos dos recursos?

• o que se pode esperar da transação tributária em termos de economia processual administrativa e judicial e de retorno financeiro para a Receita Federal?

• que contribuições poderá trazer para a evolução da relação entre fisco e contribuinte?

• como a Espanha regulamentou e aplica o instituto da transação tributária?

9 SALOMON, Délcio Vieira. A maravilhosa incerteza: pensar, pesquisar, criar. Martins Fontes: São Paulo,

1.2. OBJETIVOS

1.2.1 Objetivo geral

Analisar como a transação tributária poderia ser implementada no Brasil no âmbito da Administração Tributária Federal, considerando que a atividade é plenamente vinculada e que a transação exigiria concessões mútuas as quais a Receita Federal não estaria autorizada a efetuar, considerando principalmente a indisponibilidade do intersse público e a experiência estrangeira da Espanha por meio do direito comparado.

1.2.2. Objetivos específicos

Identificar as principais transformações do Estado na era de internacionalização das economias. Se há um novo Estado, qual o papel deste Estado e como isto reflete na consecução dos fins tributários, considerando, a transação tributária, como resultado de inserções de institutos de direito privado no âmbito público e como uma característica de um novo modelo de Estado.

Analisar como a transação tributária poderia ser inserida no ordenamento jurídico brasileiro, quais seus limites e quais as adequações necessárias na legislação e no modelo de Administração Pública Tributária para atingir a eficiência prevista no art. 37 da Constituição Federal.

Verificar como inserir institutos do Direito Privado no Direito Público e como o Direito Público comportou a transação penal.

Levantar quais as possibilidades de aplicabilidade por parte dos tribunais e quais as tendências de aceitação da transação tributária por parte dos doutrinadores considerando que estes têm um papel relevante na internalização no sistema jurídico brasileiro de novos institutos.

ineficácia da execução fiscal dos créditos tributários decorrente do elevado prazo de duração da fase judicial do processo de execução tributária e os elevados custos associados.

1.3. JUSTIFICATIVA

A escolha do tema e conseqüente o início da pesquisa ocorreu em razão das notícias sobre possível propositura de projeto de lei, pela Administração Pública Federal, regulamentando a transação tributária no âmbito de competência da União. A partir das notícias iniciais, verificou-se a intensificação de discussões acerca do tema, que suscita muitas dúvidas e posicionamentos até mesmo antagônicos por parte de doutrinadores.

Dessa forma, considerando a importância do tema, as controvérsias que suscita, segue abaixo as razões de ordem teórica e os motivos de ordem prática para realização da pesquisa:

• Teórica:

- globalização, economia mundial, convergência dos sistemas tributários; - conhecer as propostas de modernização da administração tributária em

curso no Brasil, dentre eles o projeto de transação tributária (tendências doutrinárias, projetos de lei);

- conhecer os instrumentos para modernização da administração tributária; - estudar a administração tributária da Espanha com foco nos procedimentos

consensuados de solução de litígios no Direito Público;

- estabelecer estudo comparado entre o Brasil e a Espanha em relação à aplicação do instituto da transação tributária.

• Prática:

- existem quatro projetos de lei tramitando na Câmara dos Deputados sobre transação tributária, consulta e execução fiscal administrativa, confirmando tendências de modernização no sistema;

- necessidade de modernização da Administração Fiscal pela “atuação mais transparente, célere, desburocratizada e eficiente” (justificativa do PL n° 5.082);

- existe uma expectativa da Procuradoria-Geral da Fazenda Nacional sobre a redução da ineficácia do processo tributário (fases de cobrança administrativa e execução judicial) com a regulamentação da transação tributária e conseqüente aumento do ingresso de recursos decorrente do recebimento do estoque de dívida ativa da União. O estudo poderá, pela análise da propositura do projeto de lei sobre a transação tributária, dos princípios tributários que regem o sistema brasileiro e pela comparação com o sistema da Espanha, propiciar indicativos sobre os possíveis resultados a serem obtidos com a transação tributária.

1.4. HIPÓTESES

As prováveis respostas ao problema de pesquisa levantado e às demais questões associadas estão de forma resumida expostas abaixo:

• nova leitura do papel do Estado com modelo de Administração Pública tributária baseado na eficiência e pautado pelo art. 37 da Constituição Federal;

• remodelagem do Direito Público com inserção de institutos do Direito Privado;

• o Direito Público comporta a transação penal cujos fundamentos poderiam ser aproveitados no que couber à esfera tributária;

• outros países com sistema jurídico de civil law adotaram tanto a transação penal, quanto a transação tributária;

• constituição de “nova relação entre a administração tributária e os contribuintes, possibilitando que as duas partes, mediante entendimento direto, alcancem uma aplicação mais homogênea da legislação tributária” ( justificativa do PL n° 5.082);

• mudança de paradigmas na relação entre o Estado e o contribuinte com participação do contribuinte na administração tributária;

Em relação aos efeitos esperados da transação tributária, as hipóteses são as seguintes:

• melhoria nas distorções de mercado causadas pela morosidade na resolução dos litígios tributários, da qual as sociedades empresárias, que não cumprem com suas obrigações tributárias, se utilizam com uso de recursos administrativos e judiciais protelatórios;

• diminuição dos altos custos do processo judicial de cobrança de dívida ativa;

• diminuição do estoque da dívida ativa e celeridade no seu recebimento;

• Desoneração do poder Judiciário;

• maior segurança jurídica para o contribuinte, pelo aperfeiçoamento e uniformização da interpretação das normas tributárias no âmbito da Administração Fiscal em virtude dos julgamentos serem realizados por um órgão técnico especializado.

1.5. METODOLOGIA

A pesquisa será fundamentada em levantamento bibliográfico inerente ao tema, estudo crítico da doutrina sobre o assunto em questão, prospecção e identificação da análise da legislação nacional aplicável e levantamento de jurisprudência que possa dar indícios do comportamento do judiciário frente a uma lei sobre transação tributária.

Em relação ao estudo da transação tributária na Espanha, será realizado levantamento bibliográfico específico sobre aquele país e sobre a legislação aplicável, jurisprudência sobre a aplicabilidade da lei sobre transação tributária, pesquisa sobre os possíveis resultados obtidos com a aplicação do instituto em relação ao Estado e ao contribuinte.

1.7. ESTRUTURAÇÃO DO TRABALHO

transação tributária em nível estadual, municipal e no âmbito da Adminsitração Pública Federal.

O segundo capítulo é destinado à análise da proposta de regulamentação da transação tributária no Brasil, permeando a discussão sobre a discricionariedade no âmbito de atividade plenamente vinculada, destacando os limites propostos no projeto de lei e as modalidades estabelecidas. Segue demonstrando os fundamentos de fato que justificam a transação tributária, quais sejam, os valores astronômicos da dívida ativa da União, a reduzida perspectiva de alcance de resultados na execução fiscal e os números referentes à crítica situação do Poder Judiciário frente ao passivo de processos judicias decorrentes da execução fiscal federal.

O terceiro capítulo, para fechar o entendimento sobre o problema posto, traz uma visão do uso de procedimentos consensuados no direito administrativo e tributário espanhol, demonstrando que embora a Espanha possua a transação inserta na lei que regula os procedimentos administrativos, a regulamentação do instituto ainda é incipiente no Direito Tributário.

CAPÍTULO I – REFERENCIAL TEÓRICO

1.1. BREVE HISTÓRICO DA EVOLUÇÃO DO SISTEMA TRIBUTÁRIO BRASILEIRO

A evolução do sistema tributário brasileiro acompanhou o desenvolvimento sócio-econômico do país. A Lei das Terras de 1850 foi um marco na transformação da riqueza que antes era baseada na posse de escravos e passou a ter uma base fundiária capitalizada na terra. Preservou-se assim a estrutura conservadora patrimonialista, com concentração das terras nas mãos de poucos e o domínio da atividade cafeeira nas três primeiras décadas do Século XX. Sob estas condições, o perfil do sistema tributário era semelhante à de países absolutistas da Europa entre os Séculos XIV e XVIII, com predominância da tributação sobre direitos alfandegários, decorrentes das exportações, de competência das unidades federativas e das importações de competência do Governo Federal, representando, a arrecadação deste último, mais da metade da arrecadação total.

Este contexto histórico favoreceu aquelas unidades federativas com a economia baseada em atividades agroexportadoras e o domínio político e econômico da elite cafeeira. Após a crise de 29 houve o declínio da burguesia cafeeira e o surgimento incipiente de uma indústria leve de consumo. Até a década de 50, o Estado não possuía recursos suficientes para promover uma industrialização pesada, entretanto, o crescimento da economia industrial provocou o desenvolvimento do processo de urbanização e das condições para a cobrança do imposto sobre o consumo. Isto representou uma evolução do sistema tributário, que passou a ser moldado de acordo com economias de capitalismo concorrencial, a qual não foi acompanhada de alterações na tributação sobre a propriedade urbana ou rural. A oligarquia rural, mesmo enfraquecida com a decadência do café, ainda detinha o poder político.

com predominância do imposto sobre o consumo e aumento de impostos sobre importações em prol da proteção à industrialização em curso. Penalizou-se, dessa forma, a produção em detrimento da riqueza representada pelo patrimônio.10

A crise observada entre 1962 a 1966 demonstrou a falta de capacidade do Estado para a sua reversão e a necessidade de novo padrão de financiamento devido ao esgotamento do modelo baseado em expansão inflacionária. O movimento político de 1964, entretanto, veio fortalecer a defesa da riqueza patrimonial,11 pois confrontava o movimento socialista que, em tese, estaria rondando os países do terceiro mundo.

Somente com as amplas reformas de 1966, dentre elas a tributária, foi possível dotar o Estado de instrumentos para suportar o processo de acumulação e possibilitar a sustentação de suas funções intervencionistas na economia e na sociedade. Foi criado o instrumento da dívida pública, reformulado o sistema bancário e impulsionado o mercado de capitais. O milagre econômico do período de 1967 a 73 foi financiado por estas medidas. 12

A proposta de instrumentalizar um processo de distribuição de renda não foi atingida pela reforma tributária de 1966. As medidas adotadas posteriormente levaram à acumulação de capital e ao aumento da proporcionalidade entre a tributação sobre os salários e as outras fontes de renda. Um conjunto de isenções fiscais, largamente adotado, criou uma espécie de “paraíso fiscal” no país e, na metade da década de 70, o sistema mostrava sinais de incapacidade de sustentação financeira do desenvolvimento emergente. Ainda assim, medidas como o aumento da carga tributária e alargamento da base de incidência não foram adotadas. A saída utilizada foi financiamento interno e externo com significativo aumento da dívida pública. Verifica-se, nesta época uma queda da carga tributária líquida em decorrência da estagnação e decadência da carga tributária bruta, da política de concessão de subsídios e das transferências realizadas, principalmente as relacionadas ao serviço da dívida pública. 13

O Brasil entra na década de 80 na contramão da história, com uma carga tributária cadente, enquanto se verifica, na maioria dos países desenvolvidos, um aumento da CTB e

10 GONÇALVES, José Sidnei. Tributação e desenvolvimento econômico: aspectos gerais da metamorfose dos

sistemas tributários. Informações Econômicas, São Paulo, v. 25, n. 4, abr. 1995. p.5-6.

uma resistência à sua diminuição mesmo com a crise do Estado do Bem-estar Social. Prevalece, no Brasil, o aumento da tributação indireta e da tributação sobre a renda dos trabalhadores, associado à preservação da riqueza e ao insucesso da implementação de medidas sociais que servissem de base ao desenvolvimento do país, instaura-se uma crise fiscal com o comprometimento do padrão de financiamento estatal. 14

A década de 90, apesar do crescimento econômico experimentado pelo país, o qual teve como base um aumento da carga tributária, não logrou grandes mudanças no sistema fiscal. Desde 1995 vem sendo tentada a reforma tributária, que de forma ampla iria rever todo o sistema de imposição tributária, corrigindo as distorções federativas e permitindo um programa de desenvolvimento que não fosse financiado por malabarismos fiscais que acarretam o aumento constante da carga tributária. O sistema tributário brasileiro não se encontra alinhado com os ditames das finanças públicas que permeiam os países desenvolvidos, tais como competitividade, equidade, simplicidade e equilíbrio federativo. É um sistema que contribui para a concentração de renda, pois onera mais as camadas sociais de menor poder aquisitivo, eleva o custo país e reduz a eficiência econômica tão necessária ao enfrentamento da concorrência nacional e internacional, permite distorções em função da competência estadual para fixar alíqotas e conceder isenções relativas ao ICMS. Além disso, conserva uma distribuição de receitas entre os entes federativos que mais contribui para a desigualdade, isto tudo sem contar com a proliferação legislativa que aumenta significativamente o custo com o cumprimento das obrigações tributárias.15

Diante deste cenário, não causa estranheza o aumento da litigiosidade envolvendo questões tributárias. Este fenômeno associado à elevação constante da carga tributária e baixa eficiência na recuperação dos créditos inscritos em dívida ativa, leva a repensar o istema e a buscar novas formas de composição dos litígios.

1.2.A TRANSAÇÃO CIVIL E A MIGRAÇÃO DESTE INSTITUTO PARA O DIREITO PÚBLICO: O CASO DA TRANSAÇÃO PENAL

14 GONÇALVES, José Sidnei. Tributação e desenvolvimento econômico: aspectos gerais da metamorfose dos

sistemas tributários. Informações Econômicas, São Paulo, v. 25, n. 4, abr. 1995. p. 7-9.

15 OLIVEIRA. Fabrício Augusto. Reforma tributária: abrindo caminhos para o crescimento e o fortalecimento da

A produção normativa e o sistema judiciário no Brasil primam pelo total ou quase total direcionamento para a solução de conflitos através do embate entre as partes, desprestigiando a solução por composição ou transação, em total confronto com os princípios norteadores do direito pátrio que privilegiam a solução negociada e pacífica dos conflitos.

Assim, já em seu preâmbulo a Constituição da República de 1988, chamada de “Constituição Cidadã”, estabelece como uma das bases do Estado ali criado a busca da “solução pacífica de controvérsias” senão vejamos:

Nós, representantes do povo brasileiro, reunidos em Assembléia Nacional Constituinte para instituir um Estado Democrático, destinado a assegurar o exercício dos direitos sociais e individuais, a liberdade, a segurança, o bem-estar, o desenvolvimento, a igualdade e a justiça como valores supremos de uma sociedade fraterna, pluralista e sem preconceitos, fundada na harmonia social e comprometida, na ordem interna e internacional, com a solução pacífica das controvérsias, promulgamos, sob a proteção de Deus, a seguinte CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL. (Grifo do autor)

No entanto, apesar do comando constitucional estabelecer a diretriz para a criação de um Estado voltado para a solução pacifica e harmônica dos conflitos, inclusive na seara internacional, inexiste, ainda, arcabouço legal suficiente e tradição que vise a busca negociada para a solução de conflitos estabelecidos ou em potencial.

Uma das formas de solução pacífica de conflitos se dá através da transação, ou seja, através de concessões mútuas em que cada parte “transige” em relação a determinadas arestas que compõem o litígio, chegando-se a uma solução negociada para a lide.

Embora não haja ainda uma cultura de negociação e conciliação em litígios, a legislação pátria, seja constitucional ou infraconstitucional, apresenta os fundamentos para a sua criação e desenvolvimento. A Constituição Federal em seu art. 98, inciso I, determina a criação de juizados especiais com o fim de buscar a conciliação ou efetuar o julgamento e a execução de causas cíveis de menor complexidade e penais de menor potencial ofensivo permitindo, expressamente, a transação nas hipóteses previstas em lei, vejamos:

I - juizados especiais, providos por juízes togados, ou togados e leigos, competentes para a conciliação, o julgamento e a execução de causas cíveis de menor complexidade e infrações penais de menor potencial ofensivo, mediante os procedimentos oral e sumaríssimo, permitidos, nas hipóteses previstas em lei, a transação e o julgamento de recursos por turmas de juízes de primeiro grau;

Já o Código Civil de 1916 previa em seu artigo 1025 a prevenção ou encerramento do litígio através de concessões mútuas. Da mesma forma, o Código Civil de 2002, em seus artigos 840 a 850 regulamenta a transação civil, dando licitude à existência de mútuas concessões com o fim de terminar o litígio. Assim, conforme o comando do Código Civil de 1916 e reiterado com pequenas modificações no atual Código, a transação civil é uma realidade no Direito brasileiro há quase um século, portanto encontra-se em plena maturidade.

Não mais se discute a possibilidade de composição para a solução de conflitos entre as partes na esfera cível, na qual boa parte dos conflitos, instalados ou em potencial, são solucionados através da conciliação e da composição, contribuindo de maneira sensível para alívio do Poder Judiciário.

O advento da Lei n° 9.099, de 26 de setembro de 1995, Lei dos Juizados Especiais, vem trazer parâmetros e estabelecer competências, dando à composição civil a forma que esta carecia, para viabilizá-la, adequando à nova realidade jurídica do país. Sob o mesmo fundamento legal surgem os Juizados Especiais Criminais, cuja previsão também se encontra insculpida no comando do inciso I do art. 98 da Constituição Federal. A Lei dos Juizados Especiais traz a novidade da criação do instituto da transação penal nos termos do art. 76:

Art. 76. Havendo representação ou tratando-se de crime de ação penal pública incondicionada, não sendo caso de arquivamento, o Ministério Público poderá propor a aplicação imediata de pena restritiva de direitos ou multa, a ser especificada na proposta.

O legislador parece ter optado pela não utilização do termo “transação”, conforme ensina Márcio Franklin Nogueira,16 com o propósito de evitar resistências ao instituto no âmbito do Direito Penal, embora não se possa negar a natureza jurídica ao fenômeno como sendo de transação penal. Efetivamente, o fato de o Ministério Público transigir quanto à sua pretensão punitiva e o autor do fato transigir no que respeita à sua pretensão de absolvição, caracteriza uma verdadeira transação.

O Instituto é totalmente novo e não encontra par na legislação comparada, pois, ao contrário de outros parecidos na legislação internacional como o plea bargaing do direito americano, é o único a estabelecer uma solução do conflito antes mesmo do oferecimento da denúncia e a determinar que somente poderá ser utilizado após a convicção do Ministério Público da viabilidade da propositura da ação penal.

São requisitos legais à apresentação de proposta de transação penal, não ser o caso de arquivamento e ser o crime de ação pública incondicionada ou ter havido representação do ofendido nos casos de ação penal pública condicionada. A Lei exclui da possibilidade do oferecimento da transação penal os casos de arquivamento, ou seja, quando caracterizada a ausência de tipicidade ou qualquer outra circunstância que determine a não apresentação da denúncia.

Presentes, pois, os requisitos legais, deve o Ministério Público propor ao “autor do fato” a aplicação imediata de pena restritiva de direitos ou pecuniária que deverá ser claramente especificada na proposta.

Ademais, a lei estabelece claramente no § 2º do art. 76, os fatos impeditivos à propositura da transação:

a. quando o autor do fato tiver sido condenado à pena privativa de liberdade com sentença transitada em julgado;

b. quando tiver sido beneficiado com o instituto anteriormente no prazo de cinco anos;

c. não indicarem os antecedentes, a conduta social e a personalidade do agente, bem como os motivos e as circunstâncias, ser necessária e suficiente à adoção da medida.

A preocupação do legislador em cercar o procedimento de todas as garantias e determinar claramente as condições de sua utilização se deve ao fato do instituto estar sendo transposto do direito civil para o penal, este impregnado de publicismo,17 tendo natureza própria, assim como também ocorre com o processo penal.

Ora, sabemos que a finalidade do direito penal e do processual penal é a tutela de bens jurídicos, os mais caros à sociedade, ou seja, a vida, o patrimônio e a liberdade do individuo, além da honra e da paz pública, bens estes cujos ataques, desrespeitos, agressões incidentes atingem profundamente o próprio equilíbrio social.

No entanto, apesar de tantos questionamentos e de manifestas resistências a institutos como o da transação penal, a evolução do direito penal no sentido da intervenção mínima é fato de existente notoriedade internacional. Com isto, hoje é realidade a existência da simplificação e informalização do tratamento de crimes de menor potencial ofensivo através do mecanismo da transação penal.

Com efeito, o instituto está a completar seus 17 anos de formalização legal, com resultados reconhecidamente proveitosos para a sociedade. Além disso, o Conselho Nacional de Justiça tem promovido semanas de conciliação executadas nos diversos juizados, tanto especiais quanto comuns, na esferas cível, trabalhista e criminal, espalhados por todo o país.

Assim, conforme balanço apresentado pelo comitê organizador do Movimento Nacional pela Conciliação,18 nas seis edições da semana nacional de conciliação, foram designadas 2.012.224 audiências sendo 1.583.046 efetivadas com realização de 738.304 acordos devidamente homologados. Estes dados representam a totalidade das conciliações realizadas ao longo dos últimos cinco anos incluindo as cíveis, criminais e trabalhistas.

Ora, se é possível a existência de mecanismos de simplificação da solução de conflitos no âmbito do Direito Penal, em especial, a transação penal, o qual tutela direitos essenciais à pessoa humana e possibilita a manutenção do próprio equilíbrio social, porque o mesmo não poderia se dar com os conflitos na área tributária? Os bens resguardados pelo Direito Tributário estão longe de alcançar a mesma importância dos bens sob a guarda do Direito penal, como a vida e a liberdade. Não há que se argumentar que no Direito Tributário há envolvimento de interesse público para negar a possibilidade da existência de mecanismos de solução negociada de conflitos. Também no âmbito penal se encontram sob tutela interesses

18 CONSELHO NACIONAL DE JUSTIÇA. Semanas de Conciliação beneficiaram mais de 3 milhões de

públicos de alto valor (vida, liberdade, propriedade etc.) e, no entanto, a transação penal é uma realidade que, como é cediço, vem contribuindo de maneira marcante para a melhoria do sistema penal, da prática processual e, principalmente, no desafogamento dos sistemas judiciais hoje tão congestionados.

1.3. MUTAÇÕES DO DIREITO ADMINISTRATIVO FRENTE AO ESTADO DEMOCRÁTICO DE DIREITO E SUAS NOVAS FEIÇÕES: CONSENSO E PARTICIPAÇÃO SOCIAL

A Revolução Francesa, pedra fundamental do liberalismo que invadiu o mundo, consolidou a Administração Pública contemporânea. Entretanto, este liberalismo, presente na sua base, foi se afastando da relação entre o Estado e a sociedade, não apresentando significativo desenvolvimento que pudesse refletir os princípios liberais. Ao contrário, o Poder Executivo seguiu uma trajetória de desenvolvimento ao amparo de institutos reforçadores do poder de império do Estado. O administrado passa, neste cenário, a ser mero expectador diante da supremacia do Estado e da falta de mecanismos de participação efetiva no processo decisório. O interesse público acima de qualquer coisa, passa a ser o interesse do Estado e não o interesse dos cidadãos a quem deve representar, como se aquele tivesse ganhado vida própria dissociada da sociedade a que representa. É o Estado pelo Estado e para os fins do Estado. Entretanto, integrando um movimento de tentativa de volta ao papel de representação da sociedade, dois fenômenos ocorridos no final do Século XX têm contribuído para o resgate do liberalismo no exercício do poder executivo: a sociedade participativa e a afirmação do constitucionalismo nos termos postos por Diogo de Figueiredeo Moreira Neto.19

A interligação mundial de culturas, conhecimentos, informações e o desenvolvimento mundial, tanto humano quanto tecnológico, com destaque para os meios de comunicação, são fatores decisivos para a busca de participação da sociedade na atuação estatal. Não basta a eleição dos seus representantes. Há uma necessidade cada vez mais emergente de participar nas decisões, de pelo menos ter meios de influenciá-las (não se trata de influência de grupos de poderes por meio lobby). Observa-se uma evolução da consciência da personalidade,

19 MOREIRA NETO, Diogo de Figueiredo. Mutações do direito administrativo. 3 ed. Revista e ampliada. Rio

pertinente ao liberalismo francês revolucionário, para a consciência da sociedade, afirmada numa autonomia coletiva e exercida em busca de interesses específicos. A legitimação das decisões políticas passa pela aprovação social, com estímulo à proliferação e diversificação de métodos participativos.

O Direito Administrativo, de caráter extremamente conservador, não está imune às mudanças de paradigmas referentes à relação entre a sociedade e o Estado. Prova disso é o surgimento de mecanismos de participação como o da coleta de opinião, audiência pública, debate público e a assunção de funções públicas pelo terceiro setor. A relação entre Estado e cidadão vem sofrendo uma planificação, ao passar de um modelo hierárquico vertical para a lateralização das relações proporcionadas exatamente pelo advento da sociedade participativa.

O segundo fator considerado por Moreira Neto, o advento do constitucionalismo, levaria a uma passagem da legalidade para a legitimidade, demandando transformações no Estado e o rompimento com a “postura imperial e monopolista do interesse público para tornar-se um instrumento da sociedade”.20

Os princípios fundadores da nova Administração Pública e consequentemente do novo Direito Administrativo seriam a eficiência e a legitimidade, dos quais decorreriam outros princípios, tais como o da participação política, da transparência e da consensualidade.

Considerados como derivações políticas, têm-se o princípio da subsidiariedade e o princípio da participação política. O primeiro traz um escalamento do poder em função da complexidade de tarefas a serem desenvolvidas e que justificam tal poder. Parte do indivíduo como instância primária para solução de suas necessidades, passa por grupos sociais e chega à sociedade civil como um todo, num escalonamento de responsabilidades para atendimento dos interesses coletivos. Ao Estado restariam as tarefas que, em razão da complexidade, exigiriam concentração e imperatividade, a exemplo da tributação, as quais não poderiam ser exercidas por ação da própria sociedade e justificariam a sua transferência para organizações políticas.

20 MOREIRA NETO, Diogo de Figueiredo. Mutações do direito administrativo. 3 ed. Revista e ampliada. Rio

O princípio da participação está ligado ao anterior e surge como um resgate da atuação subsidiária do Estado (sem querer justificar qualquer teoria do Estado Mínimo de cunho neoliberal aqui não adotada), a partir da expansão da consciência social e da capacidade que as pessoas comuns têm de influenciar as decisões mundiais (dada a facilidade dos meios de comunicação). Moreira Neto denomina o movimento como a “ampliação juspolítica da cidadania”21 e realça o conceito de legitimidade do Direito contemporâneo.

O princípio da consensualidade leva ao exercício de uma administração pública tanto pela via da subordinação, quanto pela da coordenação. A primeira é unilateral e hierarquizada, enquanto que a segunda é multilateral e radial. Substitui a imperatividade, pauta-se pelo consenso, levando a autonomia da vontade e a parceria para o âmbito do direito público. Alguns benefícios importantes para Estado e sociedade são alcançados com a participação consensual:

As formas de participação que se logram pela consensualidade são cada vez mais importantes nas democracias contemporâneas, uma vez que: contribuem para aprimorar a governabilidade; propiciam mais freios contra o abuso; garantem a atenção a todos os interesses; propiciam decisão mais sábia e prudente, desenvolvem a responsabilidade das pessoas, e tornam as normas mais aceitáveis e facilmente obedecidas.22

A sociedade civil, segundo o autor está produzindo uma “tipologia contemporânea da consensualidade”, a partir da premissa de ser ela a origem e a destinatária do poder político, com atuação na produção normativa, na administração propriamente dita e na solução de conflitos com formas alternativas de composição dos litígios.

A administração pública consensual, como já registrado, resulta da transformação da sociedade, a qual, por sua vez, decorreu da aceleração das mobilidades da informação, financeira e social desde o final do século passado. As classes sociais se multiplicam e passam a ser recombinadas e diversificadas, o que se denomina de polifacetismo, e determina a sociedade pluralista como sendo a “constelação de módulos de interesses diversificados em torno dos quais gravitam e se agregam, em câmbio permanente, os indivíduos e as entidades de sua criação.”23

21 MOREIRA NETO, Diogo de Figueiredo. Mutações do direito administrativo. 3 ed. Revista e ampliada. Rio

de Janeiro: Renovar, 2007. p. 22.

Os limitadores da atuação estatal evoluíram desde o surgimento do Estado Moderno. Inicialmente tem-se a moral como limite baseado no sentimento religioso, depois, na fase do Estado de Direito, elege-se a legalidade como impositivo à atuação estatal. Agora, na sociedade pluriclassista, evolui-se para a legitimidade com base no consenso sócio-político. Não basta escolher os governantes, é necessário escolher como ser governado:

A participação e a consensualidade tornaram-se decisivas para as democracias contemporâneas, pois contribuem para aprimorar a governabilidade (eficiência); propiciam mais freios contra o abuso (legalidade); garantem a atenção a todos os interesses (justiça); proporcionam decisão mais sábia e prudente (legitimidade); desenvolvem a responsabilidade das pessoas (civismo); e tornam os comandos estatais mais aceitáveis e facilmente obedecidos (ordem).24

Outra evolução que se observa no Direito Administrativo é a passagem do controle da vontade ao controle do resultado, denominado de movimento de juridicização dos resultados na administração pública e do desempenho dos agentes político-administrativos, como conseqüência da constitucionalização dos resultados das atuações administrativas do Estado.25

A administração de resultados leva o enfoque do controle de juridicidade da manifestação da vontade para além dos limites clássicos da legalidade, passando a um amplo controle de legitimidade, intitulado juridicidade do resultado da ação administrativa. Constitu-se uma legitimidade democrática pós-positiva.26

A legitimidade na Administração Pública é resultado da expansão infraconstitucional dos direitos fundamentais, que ao Estado cabe realizar concretamente, dentro do tradicional poder-dever de que é investido.

Está implícito, portanto, que a chave do êxito do controle de resultado, na linha do que se expôs, é, preponderantemente, a participação, pois a sintonia fina da legitimidade dela necessita para que se não pratique uma “justiça” abstrata e distante, mas uma justiça administrativa concreta e bem próxima de HABERMAS sobre a necessidade de a administração experimentar e praticar formas comunicativas e processuais capazes de satisfazer as condições legitimatórias do Estado de Direito.

É ainda a participação, disciplinada pelo procedimento adequado – e por isso, elemento essencial da assim chamada democracia processual – que concorre para

24 MOREIRA NETO, Diogo de Figueiredo. Mutações do direito administrativo. 3 ed. Revista e ampliada. Rio

de Janeiro: Renovar, 2007. p. 41.

25 Ibid. p. 176.

reestruturar o direito pela renovação da relação entre as normas e as pessoas, terna e passiva, mas “uma atitude referida ao ativismo, à instrumentalidade, para saber ler na norma possibilidade e oportunidade, antes que vinculação e sanção”27, na

expressão de M.R.FERARESE. 28

O exercício da discricionariedade na administração por resultado pressupõe a participação dos administrados para efetivo controle do poder estatal.

A administração de resultado deve assegurar à sociedade bens e serviços com eficiência, economicidade e transparência, transformando a relação entre a Administração Pública e a sociedade, de um modelo autoritário, unilateral e coercitivo e jurídico-formal, para uma Administração baseada no pluralismo, negociação, com o uso da autoridade relegado a um plano residual ou subsidiário. A interpretação da lei deve procurar distinguir os bens a serem tutelados de componentes instrumentais ou formais.29 É a lei para atingir um fim e não a lei pela lei.

Diante deste contexto, o direito administrativo vive uma crise dogmática na constatação de Santiago Muñoz Machado, Catedrático de Derecho Administrativo da Universidade Complutense de Madrid. Em consonância com a doutrina alemã, começa a haver uma proliferação de estudos sobre as mudanças e novas orientações para os institutos do direito administrativo. A doutrina alemã, de vanguarda, afirma a necessidade de construção de um novo direito administrativo. Na Europa, consideram-se como fatores determinantes para isto os elementos de crise deste ramo do direito nas últimas décadas. Elegem a finalização de um longo período de absolutismo legal. Uma lei geral, clara e única que iluminou o espírito revolucionário contrário ao antigo regime já não prepondera mais. Há uma proliferação legal complexa, tanto supraestatal, como abaixo do Estado, vinda, no caso europeu de comunidades autônomas, formando um complexo legal de pouca claridade e segurança. Os ideais rousseaunianos experimentam uma decadência perceptível a todos. Há uma incursão de normas de outras fontes, que não de direito público, inclusive vindas do direito privado. Ressaltem-se aqui as normas atinentes aos procedimentos consensuais

27 M. R. FERRARESE. Le istituzioni della globalizzazione. Dititto e diritti nella societá transnacionazionale. p

201, apud MOREIRA NETO, Diogo de Figueiredo. Mutações do direito administrativo. 3 ed. Revista e ampliada. Rio de Janeiro: Renovar, 2007. p. 191.

28 MOREIRA NETO, Diogo de Figueiredo. Mutações do direito administrativo. 3 ed. Revista e ampliada. Rio de Janeiro: Renovar, 2007. p. 191.

29 ARAGÃO, Alexandre Santos. O princípio da eficiência. Revista Eletrônica de Direito Administrativo

inseridas no direito público. A Administração pública tem buscado outras formas de legitimidade. Os cidadãos têm sido chamados cada vez mais a participar das decisões que antes eram “absolutamente” relegadas ao Estado.

Los poderes del Estado, equilibrados bajo el reconocimiento de la soberanía de la ley y su primacía sobre los demás poderes, se están contrapesando de nuevo. Los dogmas del constitucionalismo original se están cambiando por la evolución acelerada de Derecho Público que se inicia en el último tercio del siglo XX. Los términos del cambio son tan recios como para influir también en el papel de la Administración y su relación con los ciudadanos; lo mismo que el equilibrio de poderes hallado en Estados Unidos, distinto del europeo, sirvió para fundamentar muchas diferencias de régimen de sus Administraciones Públicas.

La legalidad no constituye solamente el conjunto de limites a los que la actuación de la Administración tiene que atenerse, sino también el instrumento decisivo para la programación de la actuación administrativa, profundizando en su transparência, eficiência e predecibilidad.30

No caso europeu outro elemento de crise á a incorporação do direito comunitário pelos países membros e a expansão da responsabilidade dos Estados pelo não cumprimento deste direito.

O direito administrativo tradicional tem como núcleo atos ou decisões administrativas caracterizadas pelo poder de imposição unilateral da Administração, como afirma Hartmut. Bauer sobre a doutrina alemã de Otto Mayer, considerado o pai do direito administrativo alemão: “el Estado no pacta com el súbdito”. A grande mudança constitucional começou com as constituições do final da Segunda Guerra Mundial, eliminando-se a idéia do súdito perante o Estado, trocando pela de cidadão e também provocando um rebaixamento da Administração Pública do pedestal imperativo pleno de poder para um plano de intercâmbio e de colaboração para as atuações acordadas. O espaço de estratégias de decisão foi ampliado complementando o ato unilateral com formas de atuações negociadas, colaborativas, por meio de acordos e de associações entre o público e o privado.31

30 MACHADO, Santiago Munõz. Hacia um nuevo derecho administrativo. In: ESTEVES, Avelino Blasco

(coord.). El derecho público da la crisis econômica: transparência y sector público. Hacia um nuevo derecho público. Madrid: Instituto Nacional de Administración Pública, 2011. p. 191-194.

A realidade do final do Século XX mostrou a mudança de paradigma em relação às funções do Estado. O direito administrativo clássico foi construído com base num Estado monopolizador de algumas atividades econômicas, com atuação direta em certos nichos de mercado a partir da constiuição de empresas exploradoras de atividade econômica dotadas de prerrogativas e privilégios. A prestação e gestão de serviços públicos estavam essencialmente a cargo do Estado. As privatizações e liberações do Estado da participação direta na economia e a transferência de parte da prestação de serviços públicos para a sociedade trouxe uma mudança significativa no papel do Estado no Século XXI, que se configura mais como regulador da economia e como garantidor da prestção dos serviços públicos:

La orientación del Derecho Administrativo de nuestro tiempo no puede seguir siendo la misma. Al organizar sistemáticamente las formas de la actuación administrativa, no se puede perder de vista lo esencial, que es explicar adecuadamente cuál es la posición que el Estado tiene en la actualidad en relación con la sociedad. Este es el punto de partida inexcusable. No es lo mismo un Estado que se abstiene y retrae, potenciando al máximo la posibilidad de que la sociedad assuma la satisfacción de sus necesidades y organizando los mercados de un modo que los intereses privados y los públicos se conjuguen ordenadamente en ellos, que un Estado que, como el del siglo XX, se preocupa de participar activamente como gestor de empresas y prestador de servicios de toda clase.

Si el tiempo presente es el del retraimiento del Estado y potenciación de la sociedad, las instituciones privadas y las empresas, es necesario también explicar la acción del Estado regulador e garante es la mayor expresión, a nuestro juicio, del nuevo orden de relaciones entre el Estado y la sociedad.

[...]

Realmente, el Estado regulador y garante ha reordenado los instrumentos jurídicos de que se vale y ha focalizado de otra manera los objetivos principais a que dirige su acción, sin prejuicio, no obstante, de mantener algunas de sus intervenciones sobre la actividad y los derechos privados.32

O Direito Tributário, tanto em nível nacional quanto internacional, também tem sido alvo dos reflexos desses novos tempos. O sistema jurídico evolui como um todo. Na esteira das mudanças de paradigmas e dogmas do Direito Administrativo, seguem os operadores do Direito Tributário em busca de novas formas de atuação frente à questão fiscal. Um dos pontos chaves, que está sendo alvo de estudos e alterações normativas, é a conflitualidade decorrente da atuação fiscal do Estado, tanto em função dos ônus que traz para o próprio Estado e para os sujeitos passivos da relação tributária, quanto para a própria sociedade. A diminuição dos índices de conflitualidade passa tanto por mudanças nos sistemas tributários (simplificação, por exemplo) para evitá-los, quanto pela busca de soluções rápidas para

dirimí-los. As formas consensuadas de composição de conflitos tributárias têm recebido destaque importante no enfrentamento da questão. Coadunam com o Estado Democrático de Direito e com suas novas feições. Promovem a democracia participativa e a legitimidade consensuada.

O processo fiscal eqüitativo, atinente a emergência da sociedade do diálogo, pressupõe, para determinado caso concreto, o diálogo entre o fisco e o contribuinte em busca de uma solução justa. Funda-se numa visão moderna, decorrente da planificação do mundo, pragmática e procedimental. O velho discurso da superioridade do interesse público, em seu viés fazendário, vem sendo questionado para trazer à tona discussões sobre a possibilidade de uso de meios alternativos de soluções de questões tributárias.

Ao se examinar o sistema tributário brasileiro, verifica-se que a transferência de atividades liquidatórias para os contribuintes, assim como a presença cada vez mais constante de conceitos indeterminados nas leis fiscais deram impulso à discussão quanto à utilização de meios alternativos para a solução de controvérsias entre a Fazenda e os contribuintes, ainda que a mesma seja ainda incipiente. Tais meios alternativos compreendem as técnicas arbitrais (mediação ou conciliação e arbitragem), bem como a transação.33

Analisando o sistema tributário também sob a ótica da teoria da Sociedade de Risco, entendida como aquela que sucedeu ao período industrial clássico, em decorrência de um desenvolvimento extremamente complexo e avançado, esclarece Heleno Torres sobre as novas necessidades de atuação do Estado frente às questões fiscais:

Na vertente tributária os riscos se produzem pelo próprio contribuinte (sonegação, síndrome da elisão abusiva, corrupção) ou pelo próprio fisco (desrespeito aos direitos fundamentais do contribuinte, corrupção, ineficiência da administração tributária, etc.). Os riscos fiscais só podem ser prevenidos e coarctados através do processo fiscal eqüitativo fundado em novos princípios de legitimação: eficiência, concorrência, razoabilidade proporcionalidade, etc.34

Na atualidade, elegem-se os princípios de legitimação ou justificação como base do ordenamento jurídico. Sendo espécies destes, para fundamentam a transação e conciliação no processo tributário, têm-se os princípios destacados por Heleno Torres como sustentáculo do

33 TORRES, Heleno Taveira. Transação, arbitragem e conciliação judicial como medidas alternativas para a

resolução de conflitos entre administração e contribuintes: simplificação e eficiência administrativa. Revista de Direito Tributário, n. 86, p.40-64.

34 TORRES, Ricardo Lobo. Transação, conciliação e processo administrativo eqüitativo. In: SARAIVA FILHO,