Universidade do Minho

Escola de Economia e Gestão

Raquel Nazaré Mateus Neves

outubro de 2019

A Evolução do Capital de Risco em Portugal

Raquel Nazaré Mateus Neves

A Evolução do Capit

al de Risco em P

or

tugal

Raquel Nazaré Mateus Neves

outubro de 2019

A Evolução do Capital de Risco em Portugal

Trabalho efetuado sob a orientação da

Professora Doutora Ana Paula Rodrigues Pereira de Faria

Dissertação de Mestrado

Mestrado em Economia Monetária, Bancária e Financeira

Universidade do Minho

Escola de Economia e Gestão

ii

DIREITOS DE AUTOR E CONDIÇÕES DE UTILIZAÇÃO DO TRABALHO POR TERCEIROS

Este é um trabalho académico que pode ser utilizado por terceiros desde que respeitadas as regras e boas práticas internacionalmente aceites, no que concerne aos direitos de autor e direitos conexos. Assim, o presente trabalho pode ser utilizado nos termos previstos na licença abaixo indicada.

Caso o utilizador necessite de permissão para poder fazer um uso do trabalho em condições não previstas no licenciamento indicado, deverá contactar o autor, através do RepositóriUM da Universidade do Minho.

Licença concedida aos utilizadores deste trabalho

Atribuição CC BY

iii

Agradecimentos

Na finalização desta etapa académica surge a necessidade de dar reconhecimento e agradecer a todos aqueles que a tornaram possível.

Assim, faço uso deste espaço para agradecer aos meus pais e irmão pelo apoio incondicional. Por tudo o que despenderam ao longo destes anos para que pudesse sempre seguir os caminhos que desejo, esta dissertação é também vossa.

À Faculdade de Economia da Universidade de Coimbra, por me incutir valores de rigor e excelência e por me fornecer as bases necessárias à realização deste Mestrado, um bem-haja.

Aproveito também para deixar o meu reconhecimento aos docentes da Escola de Economia e Gestão da Universidade do Minho, pela flexibilidade e proximidade com os seus alunos.

Finalmente, os meus mais sinceros agradecimentos à Professora Doutora Ana Paula Rodrigues Pereira de Faria, por estar sempre disponível, pelas palavras de coragem e pelo tempo investido em mim. Obrigada por ser uma excelente profissional.

A todos os outros que estiveram presentes ao longo deste percurso e que me ajudaram a ser uma profissional mais capaz, obrigada.

iv

DECLARAÇÃO DE INTEGRIDADE

Declaro ter atuado com integridade na elaboração do presente trabalho académico e confirmo que não recorri à prática de plágio nem a qualquer forma de utilização indevida ou falsificação de informações ou resultados em nenhuma das etapas conducente à sua elaboração.

v

A Evolução do Capital de Risco em Portugal

Resumo

O tecido empresarial português assenta, quase na sua totalidade, em Pequenas e Médias Empresas. Atendendo à necessidade do seu financiamento para a persecução de um caminho de sucesso, torna-se relevante perceber qual a evolução da indústria de Capital de Risco em Portugal, como financiamento alternativo à modalidade típica no país – crédito bancário – que viu, com a crise financeira, critérios mais restritos.

Assim, na presente dissertação pretende-se fazer uma análise descritiva do Capital de Risco em Portugal, durante e após a crise económico-financeira, tendo como indicadores o número e quotas de mercado dos operadores, o investimento total, por fase e por setor e finalmente, o desinvestimento. Adicionalmente, importa saber se Portugal tem acompanhado as tendências europeias nesta matéria e, para tal, esta análise é realizada com a contextualização da situação europeia, permitindo assim comparações. Desta primeira parte do trabalho torna-se claro que a atividade de Capital de Risco no país é ainda incipiente quando comparada ao contexto europeu, pela sua história relativamente recente, agravada pela forte dependência do Estado e do setor bancário para a obtenção de capital. Não obstante, começa-se a caminhar em direção à diversificação do risco dos investimentos por parte dos investidores, apostando-se mais em projetos de empresas em fases iniciais dos seus ciclos de vida e de diferentes setores.

Dando prosseguimento ao trabalho e, contribuindo ainda para a literatura europeia sobre este tema, são também estudados os fatores de influência do investimento de Capital de Risco, inovando, através da introdução no estudo empírico de um potencial determinante: o desenvolvimento do mercado financeiro. Constatou-se que o desenvolvimento do mercado financeiro tem de facto grande influência no investimento de Capital de Risco, especialmente quando o capital é dirigido a fases iniciais dos ciclos de vida das empresas. Concluiu-se também que os restantes determinantes têm diferente importância consoante a fase em que o investimento ocorre. Para além disso, verificaram-se igualmente diferenças relativamente ao período de crise e ao período pós crise.

vi

The Evolution of Venture Capital in Portugal

Abstract

The Portuguese business context is almost entirely based on Small and Medium Enterprises. Given the need of its financing to pursue a successful path, it is relevant to understand the evolution of the Venture Capital industry in Portugal, as an alternative to the typical type of financing in the country - bank credit - which, with the crisis, saw more narrow criteria.

Thus, this dissertation seeks to make a descriptive analysis of Venture Capital in Portugal, during and after the economic and financial crisis, having as indicators the number of operators and market shares, the total investment, by phase and by sector and finally, divestment. Additionally, it is important to know if Portugal has been following the European trends in this matter and, to do that, this analysis is made in the European context, thus allowing comparisons. From this first part of the work it becomes clear that Venture Capital activity in the country is still incipient when compared to the European context, due to its relatively recent history, worsen by the strong dependence on the state and the banking sector for raising capital. However, investors are beginning to move towards the risk diversification of their investments, focusing more on projects of companies in the early stages of their life cycles and in different sectors.

Continuing the work and contributing to the European literature on this subject, the factors influencing Venture Capital investment are also studied, innovating by introducing in the empirical study a potential determinant: financial market development. Financial market development has indeed been found to have a major influence on Venture Capital investment, especially when it is directed to early stages of the companies life cycles. It was also concluded that the remaining determinants are of different importance depending on the stage in which the investment occurs. In addition, there were also differences regarding the crisis period and the post-crisis period.

vii

Índice Geral

Agradecimentos ... iii Resumo ... v Abstract ... vi Índice de Figuras ... ix Índice de Tabelas ... xiLista de Abreviaturas ... xii

Capítulo I – Introdução ... 13

1.1. Enquadramento teórico e motivação... 13

1.2. Objetivos e questões de investigação ... 15

1.3. Organização ... 15

Capítulo II – Enquadramento teórico ... 17

2.1. Introdução ... 17

2.2. Conceito de Capital de Risco ... 17

2.3. Determinantes do Capital de Risco ... 19

2.4. Tipos de desinvestimento ... 27

2.5. Síntese ... 28

Capítulo III – Análise da evolução do Capital de Risco em Portugal no contexto europeu 29 3.1. Introdução ... 29

3.2. Evolução dos operadores de Capital de Risco ... 29

3.3. Evolução dos novos fundos de Capital de Risco angariados ... 34

3.4. Evolução do investimento de Capital de Risco ... 40

3.5. Evolução do desinvestimento de Capital de Risco ... 49

3.6. Síntese ... 54

Capítulo IV – Análise dos determinantes de Capital de Risco na Europa: Metodologia .... 58

4.1. Introdução ... 58

4.2. Dados: fontes, amostra e variáveis empíricas ... 58

4.3. Modelo empírico ... 66

4.4. Modelo econométrico ... 68

4.5. Síntese ... 71

Capítulo V - Análise dos determinantes de Capital de Risco na Europa: Resultados... 72

viii

5.2. Estimativas sobre os determinantes de Capital de Risco na Europa ... 72

5.3. Síntese ... 82

Capítulo VI – Conclusão ... 85

6.1. Introdução ... 85

6.2. Síntese ... 85

6.3. Principais conclusões ... 85

6.4. Limitações e pistas para investigação futura ... 89

ix

Índice de Figuras

Figura 1: Número de SCR ativas em Portugal no período 1986-1998 ...30 Figura 2: Número de SCR ativas em Portugal no período 2005-2017 ...31 Figura 3: Número de FCR ativos em Portugal no período 2005-2017...31 Figura 4: Quotas de mercado das SCR e dos FCR relativamente aos valores sob gestão no período 2005-2017 ...32 Figura 5: Indicador CR5 no período 2007-2017 ...33 Figura 6: Índice HHI no período 2007-2017 ...34 Figura 7: Peso agregado dos novos fundos angariados por país no total europeu no período 2007-2015 ...35 Figura 8: Evolução dos novos fundos angariados em Portugal e na Europa no período 2007-2015 ...36 Figura 9: Peso agregado dos novos fundos angariados por tipo de investidor no total angariado na Europa no período 2007-2009 ...37 Figura 10: Peso agregado dos novos fundos angariados por tipo de investidor no total angariado na Europa no período 2010-2012 ...38 Figura 11: Peso agregado dos novos fundos angariados por tipo de investidor no total angariado na Europa no período 2013-2015 ...38 Figura 12: Peso agregado dos novos fundos angariados por tipo de investidor no total angariado em Portugal no período 2007-2009 ...39 Figura 13: Peso agregado dos novos fundos angariados por tipo de investidor no total angariado em Portugal no período 2010-2012 ...40 Figura 14: Peso dos novos fundos angariados por tipo de investidor no total angariado em Portugal no ano 2013 ...40 Figura 15: Peso agregado do investimento por país no total europeu no período 2007-2015 ...41 Figura 16: Evolução do investimento em Portugal e na Europa no período 2007-2015....42 Figura 17: Peso agregado do investimento em cada fase no total investido em Portugal no período 2007-2015 ...43 Figura 18: Peso agregado do investimento em cada fase no total investido na Europa no período 2007-2015 ...44

x

Figura 19: Evolução do peso do investimento por fases no total investido em Portugal no período 2007-2015 ...45 Figura 20: Evolução do peso do investimento por fases no total investido na Europa no período 2007-2015 ...46 Figura 21: Evolução do peso do investimento por setores no total investido em Portugal no período 2007-2015 ...47 Figura 22: Peso agregado do investimento por setores no total investido na Europa no período 2007-2015 ...48 Figura 23: Evolução do peso do investimento em setores de alta tecnologia no investimento total na Europa e em Portugal no período 2007-2015 ...49 Figura 24: Evolução do desinvestimento em Portugal e na Europa no período 2007-2015

...50

Figura 25: Peso agregado do desinvestimento por formas de saída no total desinvestido na Europa no período 2007-2015 ...51 Figura 26: Peso agregado do desinvestimento por formas de saída no total desinvestido em Portugal no período 2007-2015...51 Figura 27: Evolução do peso do desinvestimento por formas de saída no total desinvestido em Portugal no período 2007-2015 ...53 Figura 28: Evolução do peso do desinvestimento por formas de saída no total desinvestido na Europa no período 2007-2015 ...54

xi

Índice de Tabelas

Tabela 1: Variáveis empíricas, descrição e respetivas fontes ...62

Tabela 2: Estatística descritiva das variáveis dependentes e independentes ...64

Tabela 3: Matriz de correlação ...65

Tabela 4: Efeitos esperados das variáveis explicativas nas variáveis dependentes ...68

Tabela 5: Estimativas baseadas em dados agregados - MMQ ...73

Tabela 6: Estimativas dos determinantes do Capital de Risco - MMQ - Período de crise ...78

Tabela 7: Estimativas dos determinantes do Capital de Risco - MMQ - Período pós crise .78 Tabela 8: Quadro resumo dos principais determinantes do CR durante e após a crise – MMQ ...79

xii

Lista de Abreviaturas

CR – Capital de Risco

FCR – Fundo(s) de Capital de Risco I&D – Investigação e Desenvolvimento MEA – Modelo de Efeitos Aleatórios MEF – Modelo de Efeitos Fixos

MMQ – Método dos Mínimos Quadrados

MMQGV - Método dos Mínimos Quadrados Generalizados Viáveis OPI – Oferta Pública Inicial

PME – Pequena(s) e Média(s) Empresa(s) SCR – Sociedade(s) de Capital de Risco TEA – Total Early Stage Entrepreneurial Activity

13

Capítulo I – Introdução

1.1. Enquadramento teórico e motivação

O Capital de Risco (CR) é uma fonte de financiamento de empresas, sobretudo de Pequenas e Médias Empresas (PME) (Cabral-Cardoso, Cortez, & Lopes, 2016; Dziekoński & Ignatiuk, 2015), que consiste na participação por parte de uma Sociedade de Capital de Risco (SCR), um Fundo de Capital de Risco

(FCR), ou um Business Angel no capital social dessa empresa, com o objetivo de promover o

desenvolvimento dos seus projetos, através não só da disponibilização de capital, mas também de conhecimento dos mercados e apoio à gestão em variados campos (Dziekoński & Ignatiuk, 2015; Timmons & Bygrave, 1986). Algumas das mais-valias fornecidas pelos investidores são o apoio na formulação de estratégias (Đalić, Terzić, & Novarlić, 2017; EVCA, 2002; Popov & Roosenboom, 2013;

Timmons & Bygrave, 1986), incluindo, por exemplo, planos de marketing (Đalić et al., 2017;

Strömberg, 2009) e a gestão de recursos humanos (Đalić et al., 2017; Hellmann & Puri, 2002), tanto ao nível da contratação (Popov & Roosenboom, 2013; Strömberg, 2009), como ao nível do apoio na procura pela equipa de gestão adequada (Timmons & Bygrave, 1986). Os investidores têm ainda um papel fundamental na atribuição de credibilidade à empresa financiada (Balboa & Martí, 2003; EVCA, 2002; Lam, 1991; Timmons & Bygrave, 1986).

Apesar da conotação negativa atribuída por alguns autores, como Lachman, Rudloff e Zorita-Lees (1992) ao termo “risco”, esta atividade não implica apenas o investimento em negócios com elevado risco, mas também, em negócios de risco médio ou mesmo baixo (Ribeiro, 1995). A designação “de risco” surge pois, comparativamente a outras fontes de financiamento, os investidores estão mais dispostos a abraçar uma maior probabilidade de fracasso e, portanto, a correr um maior risco, na expectativa de uma maior probabilidade de sucesso (Bettignies & Brander, 2007; Pinto, 1997).

Oportunidades de negócios excecionais, com possibilidade de retornos avultados surgem mesmo em períodos de crise. A turbulência económica dos anos 80 no Reino Unido, por exemplo, criou

oportunidades para management buy-outs e management buy-ins1 (Mason & Harrison, 2002). Também

as pretensas “pérolas” de 1982-1984 que se tornaram “limões” em 1985-1986 levaram ao lançamento de vários fundos destinados às fases mais iniciais dos ciclos de vida das empresas (Timmons & Bygrave, 1986). Mais recentemente, a crise europeia de 2008, permitiu ao CR português

14

chegar a dois novos segmentos empresariais: negócios de família e empresas a necessitar de capital ou de reestruturação (Cabral-Cardoso et al., 2016). Com efeito, o Acordo de Basileia III impôs o aumento das reservas de capital nas instituições bancárias, coibindo os critérios de concessão de crédito, o que levou os bancos a exigir mais garantias, aumentar os spreads e diminuir as maturidades. Adicionando estas alterações regulamentares à natureza opaca, relativamente à informação disponível, das PME (Berger & Udell, 1998) e à falta de ativos tangíveis que muitas vezes lhes subjaz (Cherif & Gazdar, 2011; Zider, 1998), foi necessária a aproximação destas empresas a outras fontes de financiamento, tal como o CR (Cabral-Cardoso et al., 2016).

O rápido crescimento das empresas financiadas por Capital de Risco relativamente a empresas na mesma fase do ciclo de vida e sem esse investimento (Hellmann & Puri, 2000; Keuschnigg, 2004; Strömberg, 2009) e a vantagem do CR em relação a outras fontes de financiamento em fornecer recursos que acrescentam valor à empresa (Keuschnigg, 2004; Sapienza, Manigart, & Vermeir, 1996), tais como redes de contactos (Croce, Martí, & Murtinu, 2013; Cumming & MacIntosh, 2003; Fried & Hisrich, 1995; Hochberg, Ljungqvist, & Lu, 2007; Pradhan et al., 2018) e orientação estratégica (Hellmann & Puri, 2000; Mason & Harrison, 2002; Popov & Roosenboom, 2013), têm contribuído para a visibilidade crescente conferida a este setor como fonte alternativa viável de financiamento de empresas (Caetano, 2013; Dias & Macedo, 2016; Pradhan et al., 2018).

Ultrapassada então a perceção de que o CR só apoia projetos altamente arriscados, este tipo de financiamento tem sido visto como um estímulo ao empreendedorismo e à inovação (Caetano, 2013). Por um lado, as empresas participadas transferem conhecimentos aos seus trabalhadores, encorajando-os a tornarem-se empreendedores (Samila & Sorenson, 2009). Por outro lado, o CR permite o desenvolvimento da capacidade de absorção dos conhecimentos gerados por instituições de

pesquisa (Romain & Pottelsberghe de la Potterie, 2003b), que pode levar a spinoffs (Samila &

Sorenson, 2009), significando isto que o CR contribui para a criação de novas empresas (Mollica & Zingales, 2007; Popov & Roosenboom, 2013). Alguns estudos indicam ainda que o CR gera um aumento no registo de patentes, contribuindo para a inovação (Faria & Barbosa, 2014; Hirukawa & Ueda, 2013; Kortum & Lerner, 2000; Popov & Roosenboom, 2009).

15

1.2. Objetivos e questões de investigação

Apesar de um crescente reconhecimento do papel da indústria de Capital de Risco no desenvolvimento económico, existem ainda substanciais diferenças entre os países em relação a esta atividade. Pretende-se, por isso, com esta dissertação, aprofundar os conhecimentos sobre este mercado, procurando explicar as diferenças existentes entre os países em matéria de investimento de CR, após a análise evolução a nível nacional.

Ora, os objetivos principais deste trabalho são, pois, caracterizar o CR em Portugal, analisar a sua evolução num enquadramento europeu e estudar os seus determinantes na Europa. Para tal definiram-se as definiram-seguintes questões de investigação:

1. Quantos operadores de Capital de Risco existem em Portugal?

2. Qual o valor do capital captado pelos operadores e quais os seus fornecedores?

3. Qual o valor concedido e a sua distribuição por cada fase? Quais os setores que recebem mais Capital de Risco?

4. Qual o valor de desinvestimento e a sua distribuição por tipo de saída?

5. A evolução da atividade de Capital de Risco em Portugal tem acompanhado a tendência europeia?

6. Quais os determinantes do Capital de Risco nos países europeus? Qual o efeito do desenvolvimento do mercado financeiro no investimento de Capital de Risco?

7. Os determinantes do Capital de Risco são diferentes consoante as fases em que ocorre o investimento?

8. Os determinantes do Capital de Risco mudaram após a crise financeira?

1.3. Organização

A presente dissertação encontra-se organizada da seguinte forma. O Capítulo II apresenta o enquadramento teórico, onde se procede inicialmente à clarificação do conceito de Capital de Risco, incluindo-se as várias fases do ciclo de vida das empresas no qual este financiamento pode ocorrer. Segue-se a análise dos contributos de diversos autores acerca dos determinantes do Capital de Risco e, por último, apresenta-se a etapa final do processo de financiamento por esta via – o desinvestimento. O Capítulo III apresenta uma análise descritiva da evolução do Capital de Risco em Portugal num contexto europeu. No capítulo IV descreve-se a metodologia utilizada para responder às questões de

16

investigação números 6, 7 e 8, expondo-se para isso a construção da base de dados e alguns indicadores explicativos do investimento de Capital de Risco, bem como as respetivas fontes. No Capítulo V revelam-se os resultados empíricos do estudo e procede-se à sua análise. Finalmente, no Capítulo VI expõem-se as principais conclusões desta investigação, acrescentando as limitações e algumas sugestões para investigações futuras.

17

Capítulo II – Enquadramento teórico

2.1. Introdução

O presente capítulo tem como objetivo, num momento inicial, introduzir um conjunto de conceitos necessários a uma compreensão mais ampla deste trabalho. Deste modo, na secção 2.2 clarifica-se o conceito de Capital de Risco, bem como as diferentes tipologias de investimento a este associadas. Já na secção 2.3, dando suporte à segunda parte desta dissertação, analisam-se alguns dos potenciais determinantes do Capital de Risco usualmente considerados na literatura e apresentam-se os resultados obtidos nos artigos científicos estudados. Posteriormente, na secção 2.4, expõem-se as diferentes formas de saída do negócio por parte do investidor, o que corresponde à etapa final do processo de financiamento das empresas através do Capital de Risco. Por fim, na secção 2.5 faz-se uma pequena síntese do capítulo.

2.2. Conceito de Capital de Risco

Na literatura encontram-se duas perspetivas na definição do Capital de Risco. Na perspetiva anglo-saxónica o CR é entendido como o capital destinado às fases mais iniciais do ciclo de vida das empresas (Balboa & Martí, 2003; Bottazzi, Da Rin, & Hellmann, 2004; Dias & Macedo, 2016; Dziekoński & Ignatiuk, 2015; Groh, von Liechtenstein, & Lieser, 2010), e é designado por Venture Capital, enquanto que na perspetiva europeia o Capital de Risco compreende também o capital destinado a apoiar empresas em fases mais avançadas do seu ciclo de vida. Este último é o que os norte-americanos definem como Capital Privado (Private Equity) e que corresponde ao investimento realizado em empresas não cotadas em bolsa (Balboa & Martí, 2003; Dias & Macedo, 2016), com grande potencial de crescimento (Dziekoński & Ignatiuk, 2015), mas já estabelecidas no mercado (Bottazzi, Da Rin, & Hellmann, 2004; Dias & Macedo, 2016; Groh, von Liechtenstein, & Lieser, 2010). Na verdade, no contexto europeu o termo Private Equity tende a designar toda a indústria do Capital de Risco (Caetano, 2013). Neste trabalho o conceito de Capital de Risco irá incluir o de Venture Capital e de Private Equity.

O CR é um investimento que proporciona às empresas meios financeiros estáveis para a gestão dos seus projetos de desenvolvimento, através do recurso a capitais próprios e que atua por um período de tempo provisório (Kleinschmidt, 2007; Zider, 1998), geralmente por mais de 5 anos, pelo que os

18

investimentos são considerados de longo prazo (Dias & Macedo, 2016; EVCA, 2002; Wright & Robbie, 1998).

Mais do que uma quantia monetária disponibilizada a uma empresa, o CR consiste numa técnica de

financiamento apoiada numa abordagem hands-on (Murray & Marriott, 1998), em que o investidor

contribui para a valorização do negócio (Balboa & Martí, 2003; Sapienza et al., 1996), tornando-se num sócio ativo (Wright & Robbie, 1998), que assume os desafios do mercado e, por se envolver pessoalmente nas operações (Fried & Hisrich, 1995), fica exposto ao sucesso ou ao insucesso do seu investimento (Strömberg, 2009).

O CR concentra-se na identificação de indústrias com grande potencial de desenvolvimento e rentabilização (Caetano, 2013; Zider, 1998) e incide preferencialmente em áreas nas quais os investidores detêm conhecimentos (Bettignies & Brander, 2007; Fenn, Liang, & Prowse, 1998). As oportunidades de investimento são identificadas através do estágio de desenvolvimento da empresa (Dias & Macedo, 2016). De facto, a fase em que a empresa se encontra influencia as decisões de investimento, presentes e futuras, uma vez que proporciona ao investidor informações acerca do valor da empresa, do nível de risco e dos potenciais retornos do financiamento (Lam, 1991).

Embora na literatura se distingam até 12 definições acerca do estágio de desenvolvimento da empresa em relação ao investimento (Caetano, 2013), de seguida serão descritas apenas as necessárias à compreensão do estudo empírico que se seguirá:

Capital Semente (Seed Capital): O capital investido é utilizado para realizar prospeções de

mercado, construir a equipa de gestão ou desenvolver o plano de negócios em empresas que se encontram numa fase embrionária, por vezes mesmo antes da instalação do negócio.

Capital de Lançamento (Start-up): Investimento concretizado numa fase em que a empresa já

existe ou está em processo final de instalação, com um produto desenvolvido, mas ainda não comercializado. Utiliza-se para ajudar a empresa a entrar no mercado, apostando-se

essencialmente no marketing inicial, para assegurar notoriedade ao produto/serviço e à

empresa.

Later-Stage: Financiamento fornecido a uma empresa que já se encontra a operar e que pode

ser ou não lucrativa. Este financiamento tende a ocorrer em empresas já anteriormente apoiadas por Capital de Risco.

Capital de Crescimento/Expansão (Growth /Expansion Capital): O investimento é feito numa

19

a crescer. O CR vai apoiar, por exemplo, a entrada num novo mercado ou a criação de novos produtos, com o objetivo de acelerar o crescimento dos negócios.

Resgate (Turnaround): Investimento realizado em empresas com dificuldades financeiras,

muitas vezes em situação de pré-insolvência, que tem por objetivo uma reestruturação económica e a recuperação financeira.

Capital de Substituição (Replacement Capital): Financia a aquisição da participação minoritária

de outro investidor de CR ou outro acionista.

Buyout: Financiamento destinado à aquisição de uma empresa, comprando-se normalmente

participações maioritárias ou de controlo. Esta categoria inclui: Management buy-outs,

Management buy-ins, Leveraged buyouts, Public-to-Private ou outro tipo de transição de buyout.

2.3. Determinantes do Capital de Risco

Apesar de um crescimento generalizado do CR pela Europa ao longo dos anos e desta indústria se ter tornado mais sofisticada e com uma melhor organização, há ainda diferenças substanciais entre os Estados Membro (Commission Of The European Communities, 2001; Félix, Pires, & Gulamhussen, 2013; Schertler, 2003). A crescente importância económica atribuída ao CR (Cherif & Gazdar, 2011) é mais evidente, por exemplo, na Europa Ocidental do que nos países da antiga CEE, cujo desenvolvimento deste mercado é ainda relativamente precoce (Campbell & Kraeussl, 2007).

Groh et al. (2018) efetuam um estudo de atratividade do Capital de Risco e do Capital Privado para o investidor em 125 países. Para tal, estimam seis critérios socioeconómicos: atividade económica, profundidade do mercado de capitais, tributação, proteção ao investidor e governança corporativa, ambiente humano e social e cultura empreendedora e oportunidades de negócio. Tendo como base os EUA com uma pontuação máxima de 100 pontos, segue-se o Reino Unido com 94,4 pontos. Portugal situa-se na posição 34, com um índice de atratividade de 65,6 pontos, ficando entre países como o Luxemburgo, a República Checa, a Turquia e a África do Sul. A nível regional, a Europa Ocidental apresenta um índice de 78,7 pontos, enquanto a Europa Oriental conta apenas com 57,5 pontos. Mudanças nos fundos angariados pelos operadores e nos montantes investidos, bem como diferenças entre países, podem ser explicadas por mudanças na procura e/ou na oferta de CR (Félix et al., 2013; Gompers & Lerner, 1999; Poterba, 1989; van Pottelsberghe de la Potterie & Romain, 2004). A oferta é representada pelo desejo dos bancos, fundos de pensões e investidores privados em colocar capital

20

nos fundos de Capital de Risco (Félix et al., 2013; Gompers & Lerner, 1999; van Pottelsberghe de la Potterie & Romain, 2004). Para Schertler (2003), além da definição mencionada, a oferta de CR pode ainda corresponder ao fornecimento de envolvimento ativo sob a forma de apoio à gestão por investidores experientes. A procura, por seu turno, é representada pelo desejo dos empreendedores em obter financiamento para a sua empresa via CR (Félix et al., 2013; Gompers & Lerner, 1999) ou, como defendido por van Pottelsberghe de la Potterie & Romain (2004), pelos empreendedores interessados em constituir uma nova empresa inovadora.

Os fatores de influência da captação de fundos e do investimento de CR já têm vindo a ser estudados, apresentando-se aqui alguns dos potenciais determinantes mais comuns na literatura económica. Ao nível das condições macroeconómicas, consideram-se as seguintes variáveis:

- Crescimento do PIB

A saúde da economia, e o seu mais ou menos rápido desenvolvimento, afeta a evolução do Capital de Risco (Gompers & Lerner, 1999; Jeng & Wells, 2000). Se a economia de um país se encontrar em fase de expansão, há oportunidades mais atrativas para os empreendedores criarem novas empresas, o que por sua vez, leva a um aumento da necessidade de fundos de CR. Deste modo, a expansão macroeconómica aumenta a procura por CR, pelo que é esperada uma relação positiva entre o crescimento do PIB e a atividade de Capital de Risco (Félix et al., 2013; Gompers & Lerner, 1999; Jeng & Wells, 2000; van Pottelsberghe de la Potterie & Romain, 2004).

O crescimento da economia é também associado a melhores oportunidades para os investidores (Balboa & Martí, 2003), pois geralmente os períodos de expansão económica implicam alta rentabilidade, em resultado dos desinvestimentos efetuados. Espera-se, por isso, uma relação positiva entre a expansão económica e a oferta de CR (Félix et al., 2013).

Balboa & Martí (2003), Cherif & Gazdar (2011), Félix et al. (2013), Gompers & Lerner (1999) e van Pottelsberghe de la Potterie & Romain (2004) validam o resultado teórico esperado, tendo encontrado um impacto positivo entre o crescimento do PIB e a atividade de CR. Dias & Macedo (2016) testaram o

impacto da atividade económica, baseada no PIB per capita, no crescimento do PIB e no nível de

preços e obtiveram resultados positivos e estatisticamente significativos para a oferta de CR. Contrariamente ao que era esperado, a atividade económica tem um impacto negativo na procura por CR, no entanto apenas apresenta significância estatística no Modelo de Efeitos Fixos. Uma explicação apontada foi a procura por retornos diferenciados pelos gestores de fundos em países cuja atividade

21

económica ainda está em processo de maturidade. Também Jeng & Wells (2000) concluíram que esta variável não é estatisticamente significativa.

- Taxa de juro

As taxas de juro na economia podem influenciar o Capital de Risco (van Pottelsberghe de la Potterie & Romain, 2004). Por um lado, o retorno esperado em investimentos alternativos pode afetar negativamente a oferta de CR. Quando a taxa de juro aumenta, diminui o desejo dos investidores em colocar dinheiro em fundos de CR, já que outros investimentos, como as obrigações, se tornam mais atrativos. Por esta razão espera-se uma relação negativa entre as taxas de juro e a oferta de CR (Félix et al., 2013; Gompers & Lerner, 1999). Por outro lado, o aumento da taxa de juro leva ao aumento da atratividade do financiamento por CR em comparação ao financiamento via instituições financeiras, do ponto de vista do empreendedor (Félix et al., 2013; Gompers & Lerner, 1999; van Pottelsberghe de la Potterie & Romain, 2004), incorrendo-se num aumento da procura. No entanto, taxas de juro mais elevadas podem afetar negativamente a criação e expansão de empresas, pois haverá menos projetos economicamente viáveis. Deste modo a relação entre as taxas de juro e a procura por CR é ambígua e depende de qual dos efeitos anteriores domina (Félix et al., 2013).

Félix et al. (2013) confirmam a importância do nível das taxas de juro na economia para o desenvolvimento do CR. Verificam que o efeito negativo das taxas de juro na oferta de CR e na criação e expansão de empresas é anulado pelo efeito positivo que o aumento das taxas de juro tem na atratividade do CR como fonte de financiamento. Isto é, há um impacto positivo e estatisticamente significativo das taxas de juro no CR.

Cherif & Gazdar (2011) e Balboa & Martí (2003), por sua vez, constataram que não existe significância estatística dessa variável no desenvolvimento do CR. Já Gompers & Lerner (1999) verificaram que a taxa de juro afeta positivamente a procura por CR.

Van Pottelsberghe de la Potterie & Romain (2004) observaram que tanto a taxa de juro de curto de prazo como a taxa de juro de longo prazo afetam positivamente a intensidade do CR, querendo isto dizer que estas variáveis têm um impacto mais forte na procura do que na oferta de CR. Concluíram ainda que quanto maior a diferença entre a taxa de juro de longo prazo e a taxa de juro de curto prazo menor será a atividade de CR. Curiosamente, no estudo de Romain & Pottelsberghe de la Potterie (2003a) a taxa de juro de longo prazo não é estatisticamente significativa, mostrando que há um efeito dinâmico da sua importância enquanto fator explicativo do CR.

22

- Oportunidades no mercado de ações

O mercado de ações desempenha um papel essencial enquanto mecanismo de saída dos investimentos de CR (Schertler, 2003). As oportunidades neste mercado são usualmente medidas através do crescimento da capitalização bolsista (Balboa & Martí, 2003; Cherif & Gazdar, 2011; Félix et al., 2013; Jeng & Wells, 2000). A capitalização bolsista reflete as expectativas dos investidores acerca das condições futuras da economia dos países, podendo afetar o investimento de CR (Allen & Song, 2003; Félix et al., 2013). Um aumento da mesma pode criar um ambiente mais favorável para os investidores em geral (Félix et al., 2013; Jeng & Wells, 2000), que deve ser acompanhado por um aumento da oferta de fundos para investimento em CR (Jeng & Wells, 2000). Porém, segundo Félix et al. (2013) esta variável mede ainda os ganhos de capital obtidos no mercado de ações. Quando estes aumentam, o investimento em CR torna-se menos atrativo do que investir no mercado de ações, levando a uma menor oferta de CR. Deste modo, o impacto do crescimento da capitalização bolsista na atividade de CR é ambíguo.

Balboa & Martí (2003) e Jeng & Wells (2000) não obtiveram resultados estatisticamente significativos do impacto do crescimento da capitalização bolsista na atividade de CR. Schertler (2003) utiliza, como medida da liquidez do mercado de ações, o número de empresas listadas em bolsa e a capitalização do mercado de ações, tendo obtido coeficientes positivos e estatisticamente significativos para esta última variável. Quanto à taxa de crescimento da capitalização bolsista e ao número de empresas listadas em bolsa, não existe significância. Cherif & Gazdar (2011) verificaram um impacto positivo do crescimento da capitalização bolsista na atividade de CR. Félix et al. (2013), por outro lado, constataram que existe uma relação negativa e estatisticamente significativa entre a variável e o CR.

Já Gompers & Lerner (1999) utilizam os retornos obtidos no mercado de ações como proxy das

oportunidades neste mercado, tendo encontrado um impacto positivo dessa variável no CR.

- Oferta Pública Inicial (OPI)

A potencialidade para realizar desinvestimentos via OPI é essencial para o desenvolvimento do Capital de Risco (Black & Gilson, 1998; Gompers & Lerner, 1999).

Um mercado de ações líquido, traduzido na literatura pelo registo elevado de OPI’s (Balboa & Martí, 2003; Schertler, 2003), afeta positivamente a procura e a oferta de CR. A existência de um mecanismo de saída dá ao empreendedor um incentivo adicional para este criar um nova empresa (Jeng & Wells, 2000), concretamente, uma OPI permite ao empreendedor recuperar o controlo da empresa (Black &

23

Gilson, 1998; Schertler, 2003), levando desse modo a que este se interesse mais pelo financiamento via CR (Schertler, 2003). Do lado da oferta, as OPI’s possibilitam altos reembolsos para os investidores, sendo uma das formas de desinvestimento mais lucrativas (Cherif & Gazdar, 2011), o que os leva a desejar alocar mais recursos (Balboa & Martí, 2003).

Félix et al. (2013) confirmaram o sinal esperado do coeficiente relativo a OPI’s, tal como Jeng & Wells (2000), que afirmam que esta variável é o principal determinante do CR. No entanto, no estudo destes últimos autores apenas existe significância estatística na fase de expansão e não nas fases mais iniciais do ciclo de vida das empresas (capital semente e capital de lançamento). Também Cherif & Gazdar (2011) e Gompers & Lerner (1999) verificaram não existir significância estatística desta variável em relação ao impacto no CR.

Quanto à oportunidade tecnológica, costumam considerar-se os seguintes proxys:

- Patentes

Partindo do pressuposto base do CR, ou seja, de que este se distingue de outras fontes de financiamento pelo envolvimento ativo de investidores experientes (Sahlman, 1990), decorre que a sua procura deriva de empresas peculiares, tais como jovens empresas altamente tecnológicas (Schertler, 2003). Posto isto, a procura por CR é dependente do número dessas empresas existentes na economia, que por sua vez depende da capacidade dos indivíduos gerarem novas ideias (Schertler, 2003). Deste modo, é esperada uma relação positiva entre o número de patentes e a procura por CR. Romain & Pottelsberghe de la Potterie (2003a) e van Pottelsberghe de la Potterie & Romain (2004) verificam que existe, de facto, um impacto positivo do número de patentes no investimento de CR,

mostrando que a procura por este financiamento é sensível ao nível de output inovador do país.

Também Schertler (2003) confirma este impacto positivo, no entanto, admitindo uma má especificação do modelo, dado o baixo número de observações.

É no entanto importante referir que este efeito não é unilateral, i.e., o número de patentes pode afetar o investimento de CR, mas também o próprio investimento de CR pode gerar o aumento do registo de patentes. Esta última relação foi estudada, entre outros, por Caselli, Gatti, & Perrini (2009), Engel & Keilbach (2007), Faria & Barbosa (2014) e Kortum & Lerner (2000), tendo-se verificado que efetivamente o registo de patentes é influenciado pelo CR e que empresas que foram financiadas por CR registam mais patentes e de maior valor do que empresas não financiadas por este meio.

24

- Despesa em Investigação e Desenvolvimento (I&D)

Gompers & Lerner (1999) argumentam que uma maior despesa em I&D pode fazer aumentar o número de potenciais empreendedores com ideias promissoras. Ora, espera-se que haja uma relação positiva entre a despesa em I&D e a procura por CR (Félix et al., 2013). Para além disso, segundo os primeiros autores, a inovação tecnológica pode levar a aumentos dos montantes direcionados a fundos de CR. Deste modo, é também esperada uma relação positiva entre a despesa em I&D e a oferta de CR (Félix et al., 2013).

Os autores Cherif & Gazdar (2011), Félix et al. (2013), Gompers & Lerner (1999), Schertler (2003) e van Pottelsberghe de la Potterie & Romain (2004) verificaram que o aumento da despesa em I&D tem um impacto positivo no desenvolvimento do CR.

Finalmente, relativamente à cultura empreendedora do país, estudam-se, entre outras, as seguintes variáveis:

- Total Early Stage Entrepreneurial Activity (TEA)

Segundo Gompers (1998), quanto maior for o nível de empreendedorismo, maior será a procura por CR. Romain & Pottelsberghe de la Potterie (2003a) e van Pottelsberghe de la Potterie & Romain (2004)

utilizam o índice Total Early Stage Entrepreneurial Activity (TEA) como proxy para o nível de

empreendedorismo do país e verificam que este interage com o stock de conhecimentos disponíveis

(stock de capital para I&D comercial), concluindo que quanto maior o nível de empreendedorismo, maior o impacto do stock de conhecimentos disponíveis na intensidade do CR.

Félix et al. (2013) por sua vez estudam o impacto direto do índice TEA na atividade de CR, tendo

verificado que há um impacto negativo desta variável na atividade de CR, apontando algumas razões justificativas. Este índice inclui todas as novas atividades empreendedoras, sejam de alto ou baixo potencial de crescimento, provenientes de ideias inovadoras ou decorrentes da necessidade de autoemprego. Sendo a oferta de CR mais orientada para projetos inovadores com alto potencial de crescimento e rentabilização, para um dado nível de capacidade empreendedora do país, um maior

índice TEA pode implicar um maior tempo despendido a analisar os projetos, sobrando menos tempo

para as atividades de monitorização e gestão, afetando negativamente a oferta de CR.

Posto isto, enquanto se espera um impacto positivo do índice TEA na procura por CR, o seu impacto na oferta pode ser negativo. No geral, considera-se que o efeito será ambíguo, dependendo de qual dos impactos pesa mais.

25

- Regulação do mercado de trabalho

A regulação do mercado de trabalho, que influencia a rigidez do mesmo, pode por sua vez influenciar a atividade de Capital de Risco (Black & Gilson, 1998). Na perspetiva de Schertler (2003) os trabalhadores têm menos incentivos a deixar o seu emprego e tornarem-se empreendedores, criando a sua própria empresa, em economias com mercados de trabalho rígidos do que em economias com mercados de trabalhos flexíveis. Desse modo, a rigidez do mercado de trabalho afeta negativamente a procura por CR. No entanto, tratando-se de um indivíduo desempregado, Schertler (2003) acredita que este terá maiores incentivos a criar uma empresa inovadora em mercados de trabalho rígidos do que em mercados de trabalho flexíveis, levando ao aumento da procura por CR.

Jeng & Wells (2000) acrescentam ainda que leis de trabalho restritas dificultam a contratação de trabalhadores pelas empresas, reduzindo a procura por Capital de Risco. Estes observaram um impacto negativo da rigidez do mercado de trabalho no CR nas fases capital semente e capital de lançamento e nenhum impacto na fase de expansão.

Van Pottelsberghe de la Potterie & Romain (2004) argumenta que existe um impacto indireto desta variável no CR, pois a mesma afeta negativamente o crescimento do PIB e o stock de conhecimentos. Schertler (2003) verificou que existe um impacto positivo entre a rigidez do mercado de trabalho e a atividade de CR, que pode dever-se ao rácio trabalho-capital, isto é, empresas que operam em economias com mercados de trabalho mais rígidos exigem mais capital por trabalhador do que empresas a operar em mercados flexíveis.

A taxa de desemprego está positivamente relacionada com a rigidez do mercado de trabalho (Félix et al., 2013), sendo por isso também incluída como potencial determinante do CR, podendo ser incluída como variável macroeconómica ou como medida do potencial empreendedor do país.

Segundo Félix et al. (2013) a taxa de desemprego pode influenciar as expectativas para a economia. Assim, quando a taxa de desemprego é elevada, as expectativas para a economia são menores, levando a uma menor atividade empreendedora e consequentemente a uma menor procura por CR. Os autores acrescentam que é necessário avaliar o incentivo de um indivíduo empregado abandonar o emprego atual para criar uma nova empresa, comparando com a disposição de um indivíduo desempregado o fazer. Quando a taxa de desemprego é alta, o retorno esperado da atividade empreendedora é menor, o que diminui o incentivo do primeiro indivíduo criar uma empresa, já que no caso de falência será mais difícil voltar a ser empregado. Mas, para o indivíduo desempregado, o custo

26

de oportunidade de criar uma empresa é menor. Ora, o efeito do desemprego na procura por CR é ambíguo. Do lado da oferta espera-se uma relação negativa.

Cherif & Gazdar (2011) e Félix et al. (2013) verificam que esta variável tem um impacto negativo na atividade de CR, enquanto que Groh & Wallmeroth (2016) obtêm resultados que não são estatisticamente significativos.

- Taxa de imposto sobre ganhos de capital (TIGC)

O sistema de impostos determina os retornos esperados pelos empreendedores (Poterba, 1989). Reduções na TIGC aumentam o rendimento pós investimento em ativos que geram ganhos de capital (Poterba, 1989), levando à redução da taxa de retorno exigida pelos investidores, aumentando a oferta de CR (Gompers & Lerner, 1999). Mais ainda, uma redução desta taxa aumenta a atividade empreendedora, sendo mais atrativa a criação de novas empresas, o que gera um aumento na procura por CR (Gompers & Lerner, 1999; Schertler, 2003). Assim, espera-se uma relação negativa entre a taxa de imposto sobre ganhos de capital e a atividade de Capital de Risco.

Enquanto que Jeng & Wells (2000) não encontram um impacto da TIGC no CR, Gompers & Lerner (1999) comprovaram a relação esperada, no entanto, argumentando que esse efeito negativo não parece advir da oferta, confirmando o sugerido por Poterba (1989), de que o efeito no CR das mudanças na TIGC é mais provável de vir através de mudanças na procura por CR.

Para além dos possíveis determinantes já mencionados, existem outros que, por não serem utilizados neste estudo, não serão desenvolvidos, mas aos quais se fará de seguida menção. Assim, outros

determinantes que têm vindo a ser considerados na literatura relacionam-se com o processo de

investimento de CR e dizem respeito às diferentes formas de desinvestimento. Além de ser estudada a potencialidade de realização de OPI’s, tem sido também incluído o desinvestimento através da venda a outra empresa (Balboa & Martí, 2003; Cherif & Gazdar, 2011; Groh & Wallmeroth, 2016), por liquidação (Balboa & Martí, 2003; Cherif & Gazdar, 2011) e através da venda ao antigo titular (Balboa & Martí, 2003). A inclusão destas variáveis como potenciais determinantes suporta a ideia de Schwienbacher (2010) sobre a importância desta última fase do processo na própria decisão de investir.

Cherif & Gazdar (2011) desenvolvem um índice de liberdade económica de modo a perceber o papel das instituições públicas na atividade de CR, no qual é incluído, por exemplo, um indicador da

27

corrupção do país e medidas da proteção do investidor, tal como no estudo de Groh & Wallmeroth (2016).

2.4. Tipos de desinvestimento

O CR apresenta um comportamento cíclico, já que há repetição das suas 3 principais fases: angariação de fundos, investimento e desinvestimento (Balboa & Martí, 2003; Gompers & Lerner, 2004). A última fase do processo permite realocar recursos, financeiros e não financeiros, noutras empresas (Smith, 2005) e tem uma importância crucial já que as condições de saída determinam os potenciais ganhos do investidor (Schwienbacher, 2010), que tem como principal objetivo a maximização dos mesmos (Metrick & Yasuda, 2011; Samila & Sorenson, 2009).

Não há, no entanto, uma tipologia única acerca do modo de saída do negócio. De acordo com Schwienbacher (2010) e Cumming & MacIntosh (2003) existem 5 veículos principais: Venda os antigos titulares, Venda a outra empresa, Venda secundária, Oferta pública inicial e Liquidação.

Devido aos dados utilizados e para a compreensão do estudo, serão clarificados alguns conceitos adicionais acerca do desinvestimento, segundo a classificação da InvestEurope (2018):

Venda aos antigos titulares (Buyback): A participação do investidor é adquirida pelos seus

antigos proprietários. Esta venda pode ser feita espontaneamente ou ser pré-negociada aquando do investimento.

Venda a outra empresa (Trade Sale): Venda das participações sociais a uma empresa maior,

tipicamente, a um comprador estratégico. Nesta categoria pode ocorrer uma fusão ou uma aquisição, sendo que esta última ocorre quando, para além da venda da participação do investidor, o empreendedor também vende a sua.

Venda secundária (Secondary sale): As participações do investidor são adquiridas por outro

investidor institucional, podendo ocorrer uma venda a uma instituição financeira ou uma venda a outra Sociedade de Capital de Risco.

Oferta pública (Public Offering): A saída do investidor ocorre através da colocação da empresa

em mercado bolsista, designando-se essa operação por Oferta Pública Inicial (OPI) quando a empresa entra pela primeira vez na bolsa de valores. A oferta pública inclui ainda, por exemplo, venda de ações cotadas após um período de lock-up.

28

Liquidação (Write-off): O investidor abandona o negócio pois entende que o mesmo não é

viável.

Reembolso de empréstimos preferenciais (Repayment of preference loans/ Mezzanine): se o

investidor forneceu algum empréstimo à empresa no momento do investimento, o seu reembolso representa uma diminuição da dívida do investidor para a empresa e, portanto, gera um desinvestimento.

A escolha pelo tipo de desinvestimento é afetada pelas condições de mercado e pela fase do ciclo de vida em que a empresa se encontra (Ritter & Welch, 2002), assim como por fatores legais e institucionais (Cumming & MacIntosh, 2003). Desse modo, a decisão acerca da saída é tão importante quanto a decisão de investir, podendo até influenciar esta última (Schwienbacher, 2010).

2.5. Síntese

Ao longo deste capítulo foi elaborada uma revisão de literatura relevante e abordados os conceitos que a ela dizem respeito. Inicialmente definiu-se o conceito de Capital de Risco, expressando a diferença de significado existente entre a Europa e os Estados Unidos da América e identificaram-se sete tipos de investimento, correspondentes a diferentes fases do ciclo de vida das empresas, as quais têm grande importância no processo de decisão do investidor.

De seguida, foi apresentada uma análise de vários estudos empíricos na temática do Capital de Risco, mais concretamente acerca dos seus determinantes, i.e., sobre quais os fatores motivadores de diferenças no tempo e entre países relativamente ao investimento de CR. Desses estudos empíricos fica-se desde logo com o conhecimento de que, são geralmente estudadas diferentes dimensões dos países, a saber: as condições macroeconómicas, a oportunidade tecnológica e a cultura empreendedora. Para esse efeito, diferentes autores incluem diferentes variáveis a ser estudadas, desde o PIB ao risco político do país. Verifica-se ainda que os potenciais efeitos dessas variáveis no investimento de CR são muitas vezes ambíguos.

Através da revisão de literatura ficou também evidente que a última etapa, o desinvestimento, tem extrema importância em todo o processo de investimento de CR. A potencialidade das diferentes formas de saída do negócio varia de país para país, pelo que este pode ser um potencial determinante do CR, já que afeta a decisão de investir. Para além disso permite a ciclicidade deste investimento, visto que os recursos podem ser alocados noutras empresas.

29

Capítulo III – Análise da evolução do Capital de Risco em Portugal

no contexto europeu

3.1. Introdução

Neste capítulo procede-se à caracterização do CR em Portugal, estudando-se a sua evolução relativamente a diversos aspetos. Assim, na secção 3.2 descreve-se a evolução do número de operadores de CR em Portugal desde o ano de constituição da primeira SCR, analisam-se as quotas de mercados dos operadores e a concentração da indústria.

Na secção 3.3 analisa-se a evolução da captação de capitais pelos operadores de CR nacionais entre 2007 e 2015, fazendo-se o paralelismo com a captação de fundos na Europa. Revelam-se também os principais fornecedores desses fundos antes, durante e após a crise económico-financeira.

Seguidamente, na secção 3.4 apresenta-se a evolução do investimento de CR no país, novamente contextualizando com a realidade europeia. Expõe-se ainda, nesta temática, a distribuição do investimento por cada uma das fases em que este pode ocorrer, bem como a distribuição por setor. Na secção 3.5 consta a evolução do desinvestimento em Portugal e na Europa. Para além da apresentação dos montantes libertos no período 2007-2015, mostra-se ainda quais os montantes associados a cada uma das possíveis formas de saída do negócio.

Finalmente, na secção 3.6 faz-se a síntese do capítulo, com alusão às principais tendências.

3.2. Evolução dos operadores de Capital de Risco

O Capital de Risco surge formalmente em 1946 nos EUA. A nível Europeu, o Reino Unido e a Irlanda foram dos primeiros países a atrair este tipo de investimento, nos finais dos anos 70 (Oehler et al., 2007).

A partir dos anos 80 o CR começa a desempenhar um importante papel na economia e a expandir-se a outros países (Félix et al., 2013), tal como a França (Caetano, 2013). Em Portugal esta indústria surge em 1986, com o estabelecimento do enquadramento legal das Sociedades de Capital de Risco (SCR) e com a criação da primeira SCR, denominada Sociedade de Capital de Risco S.A..

30 1 2 9 19 25 29 24 19 17 16 14 13 14 0 5 10 15 20 25 30 35 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

Durante o boom do mercado de ações e das altas tecnologias nos finais dos anos 90, esta forma de

financiamento regista um crescimento significativo, com o aumento do investimento direcionado a empresas em fases iniciais do seu ciclo de vida (Allen & Song, 2003; Hege, Palomino, & Schwienbacher, 2003; Mayer, Schoors, & Yafeh, 2005), sendo 1998 o ano médio de fundação do CR na Europa (Bottazzi et al., 2004).

Ao longo dos anos foram criadas em Portugal, a par das SCR, várias entidades para impulsionar o desenvolvimento e expansão do CR, como os Fundos de Capital de Risco (FCR) e os Investidores em Capital de Risco (Business Angels). O número de SCR ativas aumenta até 1991, ano em que existiam 29 SCR ativas (Figura 1). A partir desse ano verifica-se uma diminuição do seu número até 1997, devida à redução do crescimento da economia nacional (Caetano, 2013).

Figura 1: Número de SCR ativas em Portugal no período 1986-1998

Elaboração própria com dados a partir de Caetano (2013) e Martins (2000)

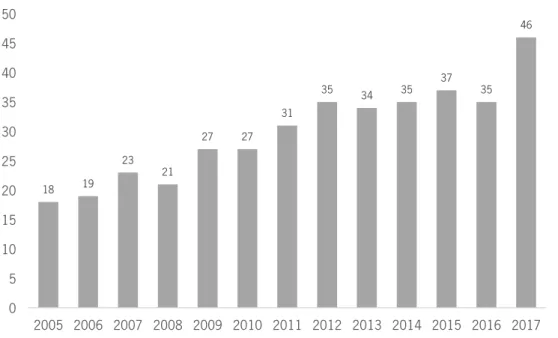

Mais recentemente, observa-se uma tendência crescente do número de SCR (Figura 2), tendo o valor estabilizado em 46 SCR ativas desde 2017 até ao presente (2019) (CMVM, 2019). Há entre 2007 e 2009, num contexto de crise económico-financeira, um aumento do número de operadores em atividade (Figuras 2 e 3), em contraciclo com o verificado no panorama europeu (CMVM, 2010). Destaca-se também a criação de 20 novos FCR entre 2010 e 2011 (Figura 3), na qual os Programas

31 18 19 23 21 27 27 31 35 34 35 37 35 46 0 5 10 15 20 25 30 35 40 45 50 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 37 39 42 41 50 51 71 72 77 73 85 85 95 0 10 20 30 40 50 60 70 80 90 100 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Operacionais Regionais de Lisboa e do Algarve e o Sistema de Apoio ao Financiamento e Partilha de Risco da Inovação, inseridos no Quadro de Referência Estratégico Nacional, tiveram um papel determinante (CMVM, 2012). Após uma relativa estabilidade do número de fundos ativos nos anos seguintes, os FCR voltam a crescer, existindo atualmente (2019) 122 fundos ativos (CMVM, 2019).

Figura 2: Número de SCR ativas em Portugal no período 2005-2017

Elaboração própria com dados a partir de (CMVM, 2008, 2009, 2010, 2011, 2012, 2013, 2014, 2015, 2016, 2017, 2018)

Figura 3: Número de FCR ativos em Portugal no período 2005-2017

Elaboração própria com dados a partir de (CMVM, 2008, 2009, 2010, 2011, 2012, 2013, 2014, 2015, 2016, 2017, 2018)

32 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 FCR SCR

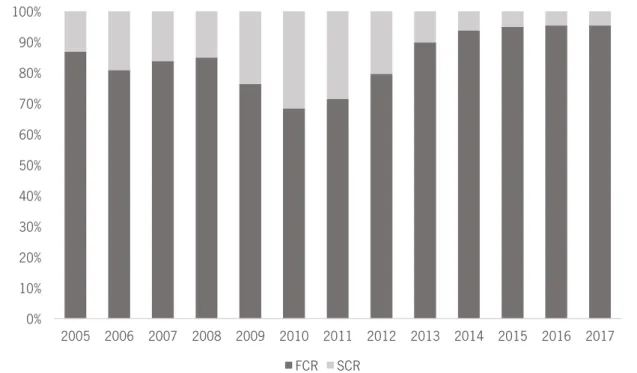

O desenvolvimento da atividade de Capital de Risco em Portugal evidencia uma maior utilização da figura dos FCR em detrimento da gestão direta através de SCR (CMVM, 2008), visível através da comparação das quotas de mercado dos primeiros relativamente às quotas das SCR (Figura 4).

Após uma ligeira diminuição desde 2008 até 2010, os FCR aumentam, nos anos seguintes, o peso na distribuição dos valores sob gestão pelos operadores de CR. Em 2017 essa categoria de veículos representa 95,35% (+ 26,98 p.p. que em 2010) do valor total do setor.

Figura 4: Quotas de mercado das SCR e dos FCR relativamente aos valores sob gestão no período 2005-2017

Elaboração própria com dados a partir de (CMVM, 2008, 2009, 2010, 2011, 2012, 2013, 2014, 2015, 2016, 2017, 2018)

Para além de uma evidente concentração dos valores sob gestão em patrimónios autónomos (FCR) há também uma concentração moderada da distribuição dos fundos por entidade gestora.

O indicador CR5 apresenta em todo o período valores superiores a 65% (Figura 5), indicando que mais de 65% do valor gerido pelos operadores de CR está concentrado em 5 entidades.

O maior valor foi atingido em 2012 (80%), em resultado da atividade das seguintes sociedades: ECS - SCR, SA (40,70%), Caixa Capital - SCR, SA (12,80%), Finpro, SCR, SA (12,30%), Portugal Capital Ventures, SCR (8,20%) e Espírito Santo Capital - SCR, SA (6,00%).

33 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

A concentração do setor em termos de quota de mercado por operador exibe uma evolução constante, com um aumento líquido de apenas 4,20 p.p. entre 2007 e 2017 (Figura 5). As cinco sociedades em que se concentrava 70,7% do montante gerido pelos operadores de CR eram, em 2017, as seguintes: ECS – SGFCR, SA (25,80%), OXY CAPITAL – SGFCR, SA (22,50%), Caixa Capital – SCR, SA (9,60%), Explorer Investments – SCR, SA (7,50%) e Portugal Capital Ventures – SCR, SA (5,30%).

Figura 5: Indicador CR5 no período 2007-2017

Elaboração própria com dados a partir de (CMVM, 2008, 2009, 2010, 2011, 2012, 2013, 2014, 2015, 2016, 2017, 2018)

O mercado de CR é moderadamente concentrado. Entre 2007 e 2011 o índice HHI2 apresenta valores

entre, aproximadamente, 800 pontos e 1200 pontos (Figura 6). Em 2012 atinge um máximo de 2136,9 pontos, correspondendo a um aumento de 72,65% em relação a 2011, em consequência da fusão ocorrida com as SCR geridas pelo Estado Português, que passou a concentrar numa única sociedade, a Portugal Capital Ventures SCR, o investimento detido pela InovCapital SCR, AICEP Capital Global SCR e TC Turismo Capital, SCR (CMVM, 2013). Nos anos seguintes a indústria passa a exibir valores próximos dos 1600 pontos mas, apesar de um aumento de 34,77% da concentração do

2

Herfindahl – Hirschman Index (HHI) = ∑Si2, em que Si corresponde à quota de mercado de cada entidade HHI < 1000 pontos : mercado não concentrado; 1000 < HHI < 1800 : mercado moderadamente concentrado; HHI > 1800 : mercado fortemente concentrado

34 0 200 400 600 800 1000 1200 1400 1600 1800 2000 2200 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

mercado entre 2007 e 2017, o valor de 2017 (1430,5 pontos) já se encontra mais próximo dos do início do período, evidenciando uma ligeira tendência decrescente.

Figura 6: Índice HHI no período 2007-2017

Elaboração própria com dados a partir de (CMVM, 2008, 2009, 2018, 2010, 2011, 2012, 2013, 2014, 2015, 2016, 2017)

3.3. Evolução dos novos fundos de Capital de Risco angariados

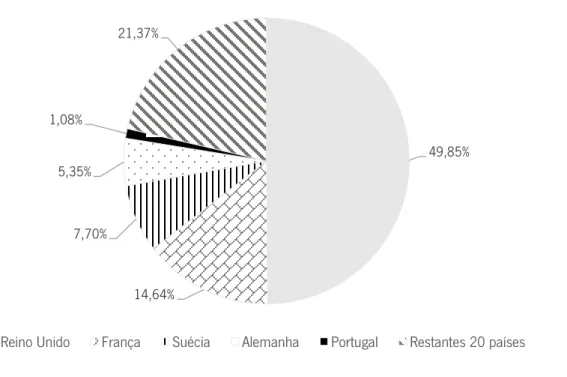

No que diz respeito aos novos fundos captados para investimentos o Reino Unido, a França, a Suécia e a Alemanha são os países que dominam o mercado (Figura 7). Considerando o período entre 2007 e 2015, os fundos captados por esses 4 países correspondem a 77,54% do total dos fundos captados na Europa, dos quais 49,85% foram angariados pelo Reino Unido, que em todo o período de análise foi o país que mais peso conferiu ao total europeu. Nesse mesmo período, Portugal captou apenas 1,08% do total angariado na Europa.

35 49,85% 14,64% 7,70% 5,35% 1,08% 21,37%

Reino Unido França Suécia Alemanha Portugal Restantes 20 países

Figura 7: Peso agregado dos novos fundos angariados por país no total europeu no período 2007-2015

Elaboração própria com dados a partir de InvestEurope (2015)

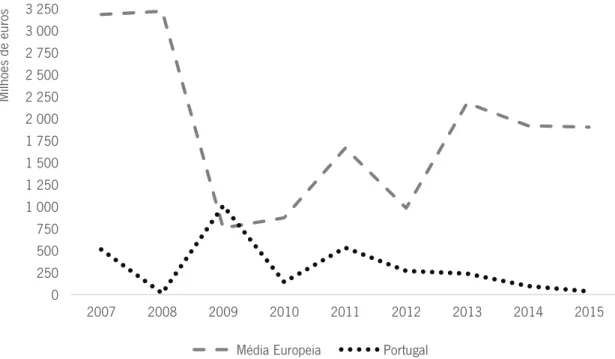

Na Figura 8 encontra-se a média europeia relativamente aos montantes em euros dos novos fundos angariados e os montantes respetivos a Portugal, entre 2007 e 2015.

A crise financeira levou a uma diminuição dos fundos recolhidos na generalidade dos países, evidenciada pela diminuição de aproximadamente 2.500 milhões de euros entre 2008 e 2009, o que corresponde a uma diminuição de 76,50% do montante médio europeu captado.

Portugal regista um movimento contrário ao da Europa, com um aumento de aproximadamente 996 milhões de euros em 2009, ficando acima da média europeia e atingindo nesse ano o máximo do período. Porém, é de notar que o valor do ano anterior, que estabelece o mínimo de todo o período, é relativamente baixo: cerca de 15 milhões de euros.

Verifica-se ainda que a partir de 2011, ano do início da crise de financiamento da economia portuguesa, os montantes captados diminuem, iniciando um movimento descendente até ao final do período. Em 2015 os novos fundos angariados são 93,01% inferiores aos do início do período em Portugal (diminuição de aproximadamente 476 milhões de euros) e 40,23% (diminuição de aproximadamente 1.280 milhões de euros) na Europa.

36 0 250 500 750 1 000 1 250 1 500 1 750 2 000 2 250 2 500 2 750 3 000 3 250 2007 2008 2009 2010 2011 2012 2013 2014 2015 Milh ões de eu ro s

Média Europeia Portugal

Figura 8: Evolução dos novos fundos angariados em Portugal e na Europa no período 2007-2015

Elaboração própria com dados a partir de InvestEurope (2015)

Relativamente à proveniência dos fundos foram distinguidos três períodos: o primeiro correspondente ao início da crise europeia (2007-2009), o segundo correspondente aos anos pós crise (2010-2012) e um último período relativo ao início da recuperação económica (2013-2015). No caso de Portugal, devido à indisponibilidade de dados, o último período diz apenas respeito ao ano de 2013.

A nível europeu, os principais fornecedores de capital são, entre 2007 e 2009, os fundos de pensões, os fundos de fundos e os bancos, com pesos no total de fundos angariados de, respetivamente, 22,21%, 12,47% e 10,51% (Figura 9). No segundo período (Figura 10) os pesos são aproximadamente iguais aos do primeiro período para estes três tipos de investidor.

Ainda em relação ao segundo período, há um aumento da participação das agências governamentais para 9,71% (correspondente a um aumento de 6,35 p.p.), das empresas familiares para 5,76% (correspondente a um aumento de 1,87 p.p.) e dos particulares para 6,08% (correspondente a um aumento de 1,21 p.p.) no fornecimento de fundos.

No período seguinte (Figura 11) há uma redução dos seus pesos, para 7,54% no caso das agências governamentais, 4,33% no caso das empresas familiares e 4,13% no caso dos investidores particulares.

37

0% 5% 10% 15% 20% 25%

Outros Particulares Outros gestores de ativos Mercados de capitais Investidores corporativos Instituições académicas Fundos soberanos de riqueza Fundos de pensões Fundos de fundos Empresas familiares Doações e fundações Companhias de seguros Bancos Agências governamentais

Entre 2013 e 2015 há uma concentração do fornecimento de capitais nos fundos de pensões (24,66%). Os fundos de fundos têm um peso de 9,67% na oferta de CR e os bancos reduzem o seu peso, relativamente aos dois períodos anteriores, para 3,14%.

Os fundos soberanos de riqueza, que apenas forneciam 2,73% do capital no início da crise (Figura 9), aumentaram o seu peso nos dois períodos seguintes, representando entre 2013 e 2015 8,96% do total captado na Europa.

As companhias de seguros alcançam o seu maior peso no último período (8,11%), bem como as doações e fundações (3,76%).

As instituições académicas e o mercado de capitais têm nos três períodos pesos residuais no fornecimento de fundos. Entre 2010-2012 aumentam o seu peso para, respetivamente 0,34% e 2,25%, no entanto no período seguinte há uma redução, passando a ter pesos ainda inferiores aos de 2007-2009.

Figura 9: Peso agregado dos novos fundos angariados por tipo de investidor no total angariado na Europa no período 2007-2009

38

0% 5% 10% 15% 20% 25%

Outros Particulares Outros gestores de ativos Mercados de capitais Investidores corporativos Instituições académicas Fundos soberanos de riqueza Fundos de pensões Fundos de fundos Empresas familiares Doações e fundações Companhias de seguros Bancos Agências governamentais 0% 5% 10% 15% 20% 25% Outros Particulares Outros gestores de ativos Mercados de capitais Investidores corporativos Instituições académicas Fundos soberanos de riqueza Fundos de pensões Fundos de fundos Empresas familiares Doações e fundações Companhias de seguros Bancos Agências governamentais

Figura 10: Peso agregado dos novos fundos angariados por tipo de investidor no total angariado na Europa no período 2010-2012

Elaboração própria com dados a partir de InvestEurope (2015)

Figura 11: Peso agregado dos novos fundos angariados por tipo de investidor no total angariado na Europa no período 2013-2015