CONTABILIDADE

PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO E CONTROLADORIA – MESTRADO ACADÊMICO

ISAC DE FREITAS BRANDÃO

ESTRUTURA DE PROPRIEDADE E QUALIDADE DA

GOVERNANÇA CORPORATIVA:

UMA ANÁLISE DA EMPRESA BRASILEIRA

ESTRUTURA DE PROPRIEDADE E QUALIDADE DA GOVERNANÇA CORPORATIVA: UMA ANÁLISE DA EMPRESA BRASILEIRA

Dissertação apresentada ao Curso de Mestrado Acadêmico em Administração e Controladoria da Faculdade de Economia, Administração, Atuária e Contabilidade da Universidade Federal do Ceará, como requisito parcial para obtenção do título de mestre em Administração e Controladoria. Área de concentração: Gestão Organizacional.

Orientador: Prof. Dr. Vicente Lima Crisóstomo.

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca da Faculdade de Economia, Administração, Atuária e Contabilidade

B817e Brandão, Isac de Freitas.

Estrutura de propriedade e qualidade da governança corporativa: uma análise da empresa brasileira / Isac de Freitas Brandão – 2014.

188 f.: il.

Dissertação (Mestrado) – Universidade Federal do Ceará, Faculdade de Economia, Administração, Atuária e Contabilidade, Programa de Pós-Graduação em Administração e Controladoria, Fortaleza, 2014.

Área de Concentração: Gestão Organizacional. Orientação: Prof. Dr. Vicente Lima Crisóstomo.

1.Governança corporativa - Brasil I. Título.

II

ESTRUTURA DE PROPRIEDADE E QUALIDADE DA GOVERNANÇA CORPORATIVA: UMA ANÁLISE DA EMPRESA BRASILEIRA

Dissertação apresentada ao Curso de Mestrado Acadêmico em Administração e Controladoria da Faculdade de Economia, Administração, Atuária, Contabilidade e Secretário Executivo da Universidade Federal do Ceará, como requisito parcial para obtenção do título de mestre em Administração e Controladoria. Área de concentração: Gestão Organizacional.

Aprovada em: 02/07/2014

BANCA EXAMINADORA:

____________________________________________________________________ Prof. Dr. Vicente Lima Crisóstomo (Orientador)

Universidade Federal do Ceará (UFC)

____________________________________________________________________ Prof. Dr. Antônio Carlos Dias Coelho (Membro interno)

Universidade Federal do Ceará (UFC)

____________________________________________________________________ Profa. Dra. Silvia Maria Dias Pedro Rebouças (Membro interno)

Universidade Federal do Ceará (UFC)

____________________________________________________________________ Prof. Dr. Lucas Ayres Barreira de Campos Barros (Membro externo)

IV

AGRADECIMENTOS

A Deus, que me concedeu os dons necessários para que eu pudesse cumprir todas as etapas desta jornada.

Ao prof. Dr. Vicente Lima Crisóstomo, meu orientador, pela dedicação e paciência e por todos os conhecimentos repassados durante a consecução desta pesquisa.

Aos professores que acompanharam as diversas fases da elaboração e desenvolvimento desta pesquisa, profa. Dra. Alessandra Carvalho de Vasconcelos, prof. Dr. Antônio Carlos Dias Coelho, prof. Dr. Lucas Ayres Barreira de Campos Barros e profa. Dra. Sílvia Maria Dias Pedro Rebouças, pelas importantes contribuições, críticas e sugestões.

Aos bolsistas de graduação Andressa, Bruno, Hannah, Geovana, Matheus, Monique e Sílio, pela imprescindível ajuda na confecção da base de dados deste trabalho.

Aos professores e colegas que contribuíram com minha formação acadêmica durante todo o curso, o que, indiretamente, ajudou o desenvolvimento da pesquisa.

V

investors protect themselves against expropriation by the insiders”.

VI RESUMO

Este trabalho investigou a relação entre estrutura de propriedade e qualidade da governança corporativa nas maiores companhias de capital aberto do Brasil. A literatura indica que os acionistas buscam maiores participações societárias para aumentar o monitoramento sobre a gestão e/ou para auferir benefícios privados do controle. Os diferentes interesses dos acionistas, dependendo de suas participações acionárias e de sua natureza, podem afetar a qualidade da governança das companhias, sugerindo-se a hipótese de que a estrutura de propriedade esteja afetando o nível de adoção das companhias de capital aberto do Brasil às práticas voluntárias de governança corporativa, segundo o efeito expropriação e o efeito substituição. A amostra compreendeu 85 das 100 maiores companhias listadas na BM&FBovespa no período entre 2010 e 2013. A qualidade da governança foi mensurada por meio de um índice composto por 28 práticas recomendadas nos principais códigos de boas práticas de governança corporativa do Brasil – Índice de Qualidade da Governança Corporativa (IQGC). A estrutura de propriedade foi analisada a partir da concentração acionária, da natureza dos principais acionistas e de características do controle societário. A relação entre as variáveis de estrutura de propriedade e o IQGC foi testada por meio de análises de regressão, utilizando-se três modelagens: mínimos quadrados ordinários, mínimos quadrados generalizados e método generalizado de momentos sistêmico. As estimações revelaram que a concentração de propriedade e de controle afeta negativamente o IQGC, sobretudo em elevados índices de concentração. Quanto à natureza dos principais acionistas, o IQGC é menor quando há uma maior participação de outra empresa ou de pessoas físicas no controle das companhias, em comparação com os demais tipos de acionistas. A análise do controle societário corrobora com as análises anteriores, indicando que direitos de voto e de fluxo de caixa dos controladores e o controle exercido por outra empresa e por famílias estão relacionados ao menor IQGC. Ademais, o controle disperso e a ausência de um acionista majoritário estão associados à melhora da qualidade da governança corporativa, enquanto a separação entre direitos de voto e de fluxo de caixa dos principais acionistas e do acionista controlador não afetam o IQGC. Estes resultados sugerem que a qualidade da governança corporativa das maiores empresas de capital aberto no Brasil depende de sua estrutura de propriedade. A relação negativa da concentração acionária e da presença de um acionista controlador com IQGC é mais compatível com o efeito substituição, indicando que os acionistas controladores podem estar usando a seu poder sobre a gestão como um substituto para outras práticas voluntárias de governança corporativa, embora não se possa excluir uma possível expropriação. A relação negativa entre o IQGC e o controle exercido por grupos empresariais e famílias pode ser reflexo dos interesses estratégicos desses acionistas, sugerindo o efeito expropriação, ou apenas uma consequência do efeito substituição, por causa de seu maior poder de controle.

VII ABSTRACT

This study investigated the relationship between ownership structure and corporate governance quality in the largest public companies in Brazil. The literature indicates that shareholders pursue higher stakes to increase monitoring on the management and/or obtaining private benefits of control. The different interests of shareholders, depending on their shareholdings’ position and their nature can affect the governance quality of companies, suggesting the hypothesis that the ownership structure is affecting the level of adoption of voluntary corporate governance practices by public companies from Brazil, according to the purpose of the expropriation effect and the substitution effect. The sample included 85 of the 100 largest companies listed on the BM&FBovespa in the period between 2010 and 2013. We measured he corporate governance quality by an index composed of 28 recommended practices on the main codes of good corporate governance practices in Brazil – Índice de Qualidade da Governança Corporativa (IQGC). We analyzed the ownership structure from ownership concentration, nature of the principal shareholders and corporate control characteristics. The relationship between the variables of ownership structure and the IQGC was tested via regression analyzes, using three econometric modeling: ordinary least squares, generalized least squares and generalized method of moments systemic. The estimates revealed that the concentration of ownership and control affect negatively the IQGC, especially in high levels of concentration. About the nature of principal shareholders, the IQGC is lower when there is a higher share of another company or persons in control of the companies, compared with other types of shareholders. The analysis of the shareholding control corroborates with previous analyzes, indicating that the voting and cash flow rights of controller shareholders and the control exercised by another company or a family are related with less IQGC. Moreover, the dispersed ownership and the absence of a majority shareholder are associated with increasing the corporate governance quality, while the separation between voting rights and cash flow rights of both main and controller shareholders do not affects the IQGC. These results suggest that corporate governance quality of the largest public companies in Brazil depends of their ownership structure. The negative relationship between ownership concentration and the presence of a controlling shareholder with IQGC is more compatible with the substitution effect, indicating that controlling shareholders may be using his power over the management as a substitute for other voluntary practices of corporate governance, although one cannot exclude a possible expropriation. The negative relationship between the IQGC and the control exerted by corporate groups and families may be reflective of the strategic interests of these shareholders, suggesting the effect of expropriation, or just a consequence of the effect substitution because their most control power.

VIII

LISTA DE ILUSTRAÇÕES

Figura 1 – Esquema conceitual da pesquisa ... 45

Quadro 1 – Modelos de governança corporativa: uma síntese comparativa ... 20

Quadro 2 – Composição do Índice de Qualidade da Governança Corporativa ... 47

Quadro 3 – Aspectos da estrutura de propriedade analisados ... 49

Quadro 4 – Variáveis de controle ... 51

Quadro 5 – Relação esperada entre estrutura de propriedade e qualidade da governança corporativa segundo o efeito substituição e o efeito expropriação ... 52

Quadro 6 - Concentração acionária e qualidade da governança corporativa ... 69

Quadro 7 – Natureza dos principais acionistas e qualidade da governança corporativa ... 74

Quadro 8 – Controle societário e qualidade da governança corporativa ... 80

Quadro 9 – Hipóteses específicas e resultados da pesquisa ... 84

Quadro 10 –Checklist de boas práticas de governança corporativa analisadas ... 103

IX

LISTA DE TABELAS

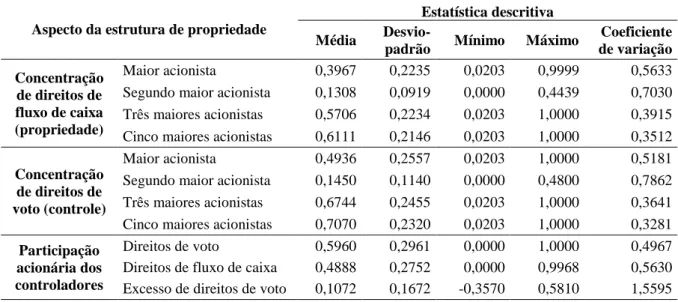

Tabela 1 – Estatística descritiva do índice de qualidade da governança corporativa (IQGC) . 61

Tabela 2– Concentração acionária e participação acionária dos acionistas controladores... 63

Tabela 3 – Identidade do maior acionista votante ... 64

Tabela 4 – Presença e identidade do acionista majoritário ... 65

Tabela 5 – Concentração de direitos de voto por identidade de acionista ... 65

Tabela 6 – Identidade e nacionalidade do acionista controlador ... 67

Tabela 7 – Índice de qualidade da governança corporativa por identidade dos principais acionistas ... 73

Tabela 8 – Índice de qualidade da governança corporativa por natureza do controle societário ... 79

Tabela 9 – Práticas de governança das maiores companhias listadas na BM&FBovespa ... 106

Tabela 10 – Setor de atividade ... 110

Tabela 11 – Segmento de listagem da BM&FBovespa ... 110

Tabela 12 – Emissão de ADR... 110

Tabela 13 – Aspectos econômico-financeiros ... 110

Tabela 14 – Direitos de voto do maior acionista e qualidade da governança corporativa ... 112

Tabela 15 – Direitos de voto dos três maiores acionistas e qualidade da governança corporativa ... 113

Tabela 16 – Direitos de voto dos cinco maiores acionistas e qualidade da governança corporativa ... 114

Tabela 17 – Existência de um acionista majoritário e qualidade da governança corporativa 115 Tabela 18 – Direitos de voto do maior acionista (até 25%) e qualidade da governança corporativa ... 116

Tabela 19 – Direitos de voto do maior acionista (mais de 25%) e qualidade da governança corporativa ... 117

Tabela 20 – Direitos de voto do maior acionista (até 25% e mais de 25%) e qualidade da governança corporativa... 118

Tabela 21 – Direitos de voto do maior acionista (até 50%) e qualidade da governança corporativa ... 120

Tabela 22 – Direitos de voto do maior acionista (mais de 50%) e qualidade da governança corporativa ... 121

Tabela 23 – Direitos de voto do maior acionista (até 50% e mais de 50%) e qualidade da governança corporativa... 122

X

Tabela 25 – Direitos de voto dos três maiores acionistas (mais de 25%) e qualidade da

governança corporativa... 125 Tabela 26 – Direitos de voto dos três maiores acionistas (até 25% e mais de 25%) e qualidade da governança corporativa ... 126 Tabela 27 – Direitos de voto dos três maiores acionistas (até 50%) e qualidade da governança corporativa ... 128 Tabela 28 – Direitos de voto dos três maiores acionistas (mais de 50%) e qualidade da

governança corporativa... 129 Tabela 29 – Direitos de voto dos três maiores acionistas (até 50% e mais de 50%) e qualidade da governança corporativa ... 130 Tabela 30 – Direitos de voto dos cinco maiores acionistas (até 25%) e qualidade da

governança corporativa... 132 Tabela 31 – Direitos de voto dos cinco maiores acionistas (mais de 25%) e qualidade da governança corporativa... 133 Tabela 32 – Direitos de voto dos cinco maiores acionistas (até 25% e mais de 25%) e

qualidade da governança corporativa ... 134 Tabela 33 – Direitos de voto dos cinco maiores acionistas (até 50%) e qualidade da

governança corporativa... 136 Tabela 34 – Direitos de voto dos cinco maiores acionistas (mais de 50%) e qualidade da governança corporativa... 137 Tabela 35 – Direitos de voto dos cinco maiores acionistas (até 50% e mais de 50%) e

qualidade da governança corporativa ... 138 Tabela 36 – Direitos de fluxo de caixa do maior acionista e qualidade da governança

corporativa ... 140 Tabela 37 – Direitos de fluxo de caixa dos três maiores acionistas e qualidade da governança corporativa ... 141 Tabela 38 – Direitos de fluxo de caixa dos cinco maiores acionistas e qualidade da

governança corporativa... 142 Tabela 39 – Direitos de voto do segundo maior acionista e qualidade da governança

corporativa ... 143 Tabela 40 – Diferença dos direitos de voto entre os dois maiores acionistas e qualidade da governança corporativa... 144 Tabela 41 – Identidade do principal acionista votante e qualidade da governança corporativa ... 146 Tabela 42 – Identidade do principal acionista votante (com empresa de participação e fundo de pensão) e qualidade da governança corporativa ... 148 Tabela 43 – Identidade do acionista majoritário ... 150 Tabela 44 – Identidade do acionista majoritário (com empresa de participação e fundo de pensão) e qualidade da governança corporativa ... 152 Tabela 45 – Concentração de controle por identidade dos acionistas e qualidade da

XI

Tabela 46 – Concentração de controle por identidade dos acionistas (empresa de participação e fundo de pensão) e qualidade da governança corporativa ... 156 Tabela 47 – Companhias sem controle definido e qualidade da governança corporativa ... 159 Tabela 48 – Identidade do acionista controlador e qualidade da governança corporativa ... 160 Tabela 49 – Nacionalidade dos acionistas controladores e qualidade da governança

corporativa ... 162 Tabela 50 – Direito de voto dos controladores e qualidade da governança corporativa ... 164 Tabela 51 – Direito de fluxo de caixa dos controladores e qualidade da governança

corporativa ... 165 Tabela 52 – Separação entre direitos de voto e de fluxo de caixa dos controladores (amostra total) e qualidade da governança corporativa ... 166 Tabela 53 – Separação entre direitos de voto e de fluxo de caixa dos controladores

(companhias emissoras de ações preferenciais) e qualidade da governança corporativa ... 167 Tabela 54 – Direitos de voto e separação entre direitos de voto e de fluxo de caixa dos

XII

LISTA DE SIGLAS E ABREVIAÇÕES

ADR –American Depository Report AGO – Assembleia geral ordinária AI – Auditoria independente ANOVA – Análise da variância

BM&Fbovespa – Bolsa de Mercadorias, Futuros e Valores de São Paulo Bovespa – Bolsa de Valores de São Paulo

CA – Conselho de administração CF – Conselho fiscal

CVM – Comissão de Valores Mobiliários DE – Diretoria executiva

DFP – Demonstrações Financeiras Padronizadas EUA – Estados Unidos da América

FGLS –Feasible generalized least squares

GMM –Generalized method of moments

GMM-DIF – GMM em primeiras diferenças GMM-SYS – GMM sistêmico

IAN – Formulário de Informações Anuais

IBCA – Instituto Brasileiro de Conselheiros de Administração IBGC – Instituto Brasileiro de Governança Corporativa IFC –International Finance Corporation

IQGC – Índice de Qualidade da Governança Corporativa Nyse –New York Stock Exchange

OECD – Organisation for Economic Co-operation and Development

OLS –Ordinary least squares

XIII SUMÁRIO

1 INTRODUÇÃO ... 1

2 REVISÃO DE LITERATURA E HIPÓTESES DA PESQUISA ... 7

2.1 As relações de agência e os conflitos de interesses ... 7

2.1.1 A firma e seus objetivos ... 8

2.1.2 Os contratos incompletos e os agentes imperfeitos ... 9

2.1.3 Natureza dos conflitos de agência e seus efeitos sobre o desempenho e o valor da firma 11 2.2 Governança corporativa no mundo ... 15

2.2.1 As forças de controle das organizações ... 16

2.2.2 Os modelos de governança corporativa ... 19

2.2.3 Os códigos e as boas práticas de governança corporativa ... 21

2.3 Governança corporativa no Brasil ... 23

2.3.1 A estrutura de propriedade das companhias de capital aberto do Brasil ... 25

2.3.2 A estrutura societária das sociedades por ações no Brasil ... 26

2.3.3 A adoção voluntária das boas práticas de governança corporativa no Brasil ... 28

2.4 Estrutura de propriedade e qualidade da governança corporativa ... 29

2.4.1 Efeito expropriação ... 31

2.4.2 Efeito substituição ... 36

2.4.3 Estudos anteriores ... 38

3 METODOLOGIA ... 42

3.1 Tipologia da pesquisa ... 42

3.2 Amostra ... 43

3.3 Modelo conceitual da pesquisa ... 44

3.4 Mensuração da qualidade da governança corporativa ... 46

3.5 Características da estrutura de propriedade ... 48

3.6 Análise da relação entre estrutura de propriedade e qualidade da governança corporativa ... 50

3.7 Procedimentos econométricos ... 54

3.8 O tratamento da endogeneidade dos regressores ... 56

3.9 Limitações da pesquisa ... 59

4 RESULTADOS E DISCUSSÃO ... 61

4.1 Qualidade da governança corporativa ... 61

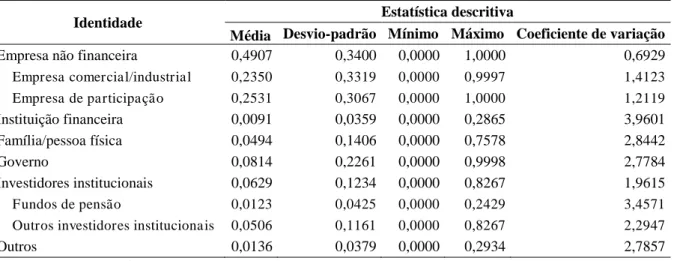

4.2 Estrutura de propriedade ... 63

XIV

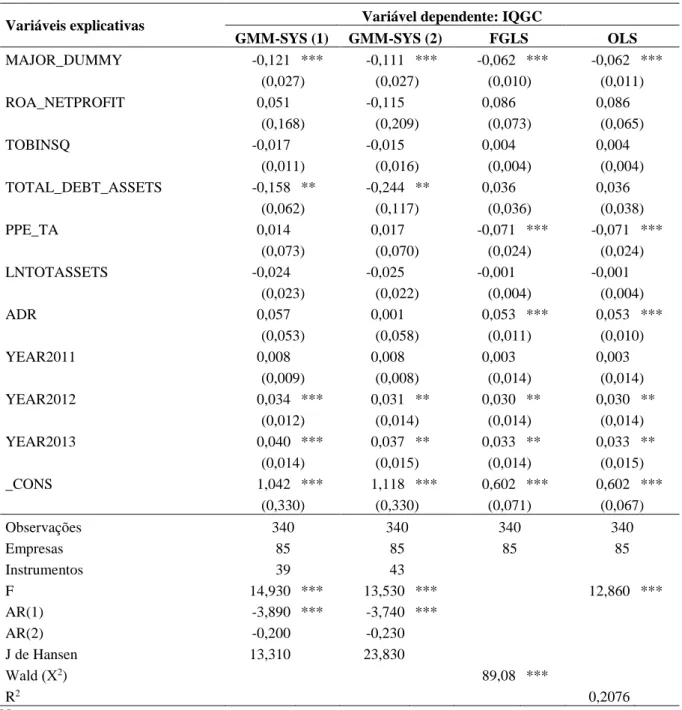

4.3.1 Concentração acionária e qualidade da governança corporativa ... 69

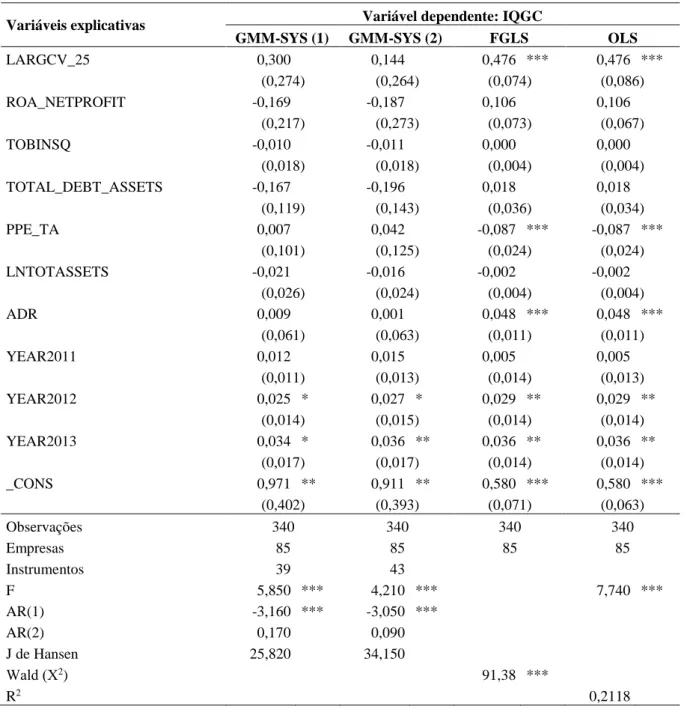

4.3.2 Natureza dos principais acionistas e qualidade da governança corporativa ... 73

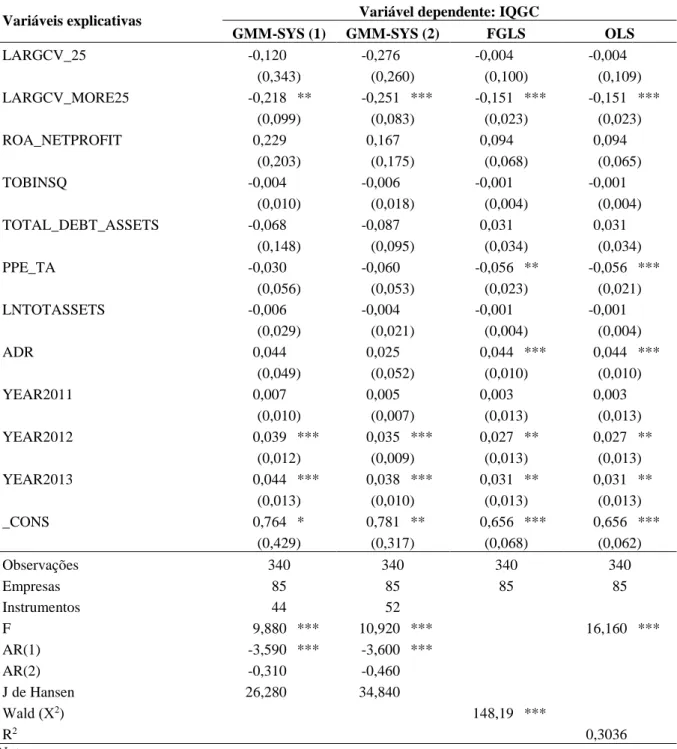

4.3.3 Controle societário e qualidade da governança corporativa ... 78

4.3.4 Síntese dos resultados e contrastes com as hipóteses da pesquisa ... 83

5 CONCLUSÕES ... 86

REFERÊNCIAS ... 91

APÊNDICE A –CHECKLIST DE BOAS PRÁTICAS DE GOVERNANÇA CORPORATIVA ... 103

APÊNDICE B – VARIÁVEIS DE ESTRUTURA DE PROPRIEDADE ... 107

APÊNDICE C – DESCRIÇÃO DA AMOSTRA DA PESQUISA ... 110

APÊNDICE D – ESTIMAÇÕES: CONCENTRAÇÃO ACIONÁRIA E QUALIDADE DA GOVERNANÇA CORPORATIVA ... 111

APÊNDICE E – ESTIMAÇÕES: NATUREZA DOS PRINCIPAIS ACIONISTAS E QUALIDADE DA GOVERNANÇA CORPORATIVA ... 145

APÊNDICE F – ESTIMAÇÕES: CONTROLE SOCIETÁRIO E QUALIDADE DA GOVERNANÇA CORPORATIVA ... 158

1 INTRODUÇÃO

Os debates sobre governança corporativa surgiram com o crescimento das sociedades anônimas e o distanciamento entre a propriedade e a gestão, no início do século XX (ROSSETI; ANDRADE, 2012). Tal distanciamento resultou em conflitos de interesses entre os proprietários, detentores do capital, e os gestores deste capital, decorrentes dos distintos objetivos das partes, conforme descrevem Jensen e Meckling (1976). Nas últimas décadas, entretanto, o tema governança corporativa ganhou maior importância no mundo dos negócios, por diferentes razões (BECHT; BOLTON; ROELL, 2003): aumento das privatizações; reforma de fundos de pensão e crescimento da poupança; grande número de aquisições durante a década de 1980; desregulação e integração dos mercados; crise asiática no fim dos anos 1990 e escândalos corporativos ocorridos nos Estados Unidos na primeira década do século XXI.

No Brasil, as alterações na economia global nas últimas décadas ocasionaram uma reengenharia dos negócios, sobretudo por meio de privatizações, quebra de barreiras à entrada de capital estrangeiro, fusões e aquisições, abertura de mercados e aumento da produtividade industrial (ROSSETTI; ANDRADE, 2012). Estas mudanças contribuíram para o desenvolvimento do mercado de capitais brasileiro, exigindo das empresas o aprimoramento de

seus sistemas de governança corporativa. Neste sentido, destaca-se a adoção voluntária de práticas diferenciadas de governança pelas empresas, como as recomendadas pelo Instituto Brasileiro de Governança Corporativa (IBGC) (2009) e pela Comissão de Valores Mobiliários (CVM) (2002), além da adesão a segmentos especiais de listagem da Bolsa de Mercadorias, Futuros e Valores de São Paulo (BM&FBovespa), que prezam por rígidas regras de governança corporativa.

dos acionistas minoritários uma questão relevante para o campo da governança corporativa (CLAENSSES; YURTOGLU, 2012).

A alta concentração acionária das empresas brasileiras, aliada ao ambiente institucional de fraca proteção aos investidores e baixo enforcement (DURNEV; KIM, 2005; LA PORTA et al., 1998) sugerem que aspectos relativos à estrutura societária da empresa brasileira podem afetar outros mecanismos internos de governança corporativa (SILVEIRA 2004; SILVEIRA et al., 2009). Neste estudo adota-se a definição genérica estrutura de

propriedade para indicar aspectos relativos à composição acionária das companhias, sendo analisados três aspectos: a concentração de direitos de voto (direitos de controle) e de direitos de fluxo de caixa (direitos de propriedade) dos principais acionistas; a natureza dos principais acionistas, focando na identidade dos maiores acionistas com direito a voto; e o controle societário, que engloba o tipo de controle (disperso ou identificado), a identidade e a nacionalidade do acionista controlador.

Bozec e Bozec (2007) sugerem que a influência dos principais acionistas sobre as práticas de governança corporativa pode ser motivada por seus interesses em garantir maior participação societária: benefícios privados de controle (efeito expropriação) e/ou

monitoramento da gestão (efeito substituição).

Segundo o argumento do efeito expropriação, os controladores poderiam utilizar-se de sua posição acionária para expropriar a riqueza dos acionistas minoritários, em prol de benefícios privados de controle (BARCLAY; HOLDERNESS, 1989; DICK; ZINGALES, 2004; LA PORTA; LOPEZ-DE-SILANES; SHLEIFER, 1999). Para isso, tentariam alcançar o controle com a menor participação no capital social da empresa, utilizando-se de estruturas piramidais de propriedade, propriedade cruzada e emissão de ações sem direito a voto (OKIMURA, 2003). Desta forma, os custos da expropriação seriam compartilhados entre todos os acionistas, enquanto os benefícios correlatos seriam auferidos apenas pelos controladores. A não adesão a práticas diferenciadas de governança corporativa seria motivada pela intenção dos controladores em encobrir a expropriação, por meio de um menor monitoramento sobre a gestão (BOZEC; BOZEC, 2007). A literatura indica que alguns tipos de investidores, como grupos empresariais e famílias (AGUILERA; JACKSON, 2003), podem utilizar-se do controle para atingirem seus interesses particulares. Em contrapartida, o ativismo de blockholders

minoritários, com destaque para investidores institucionais e estrangeiros, poderia forçar o controlador a melhorar a governança da empresa, reduzindo o efeito expropriação.

(LA PORTA et al., 2000), como forma de se protegerem contra possíveis conflitos de agência com os gestores. Neste sentido, a concentração de controle tem sido considerada uma das forças internas de controle das organizações (DENIS; MCCONNELL, 2003). Uma vez detendo maior poder sobre as decisões estratégicas da empresa, os controladores não necessitariam de implementar práticas diferenciadas de governança, servindo a concentração acionária como um mecanismo substituto a outros mecanismos de monitoramento e controle (BOZEC; BOZEC, 2007). A sobreposição entre controle e gestão, como geralmente ocorre em empresas familiares e empresas em que há um único acionista controlador, pode reduzir a necessidade de outros mecanismos de governança.

Por outro lado, a estrutura de propriedade, sobretudo a concentração acionária, pode ser afetada por outros atributos da firma (DEMSETZ, 1983; DEMSETZ; VILLALONGA, 2001), dentre as quais a qualidade da governança corporativa. Connelly et al. (2010), utilizando a teoria da sinalização, apontam que a empresa sinaliza para potenciais proprietários a qualidade da firma, a sua legitimidade, a qualidade da gestão e as estratégias adotadas. Neste sentido, melhores práticas de governança poderiam aumentar a confiança destes potenciais investidores, ocasionando simultaneidade na relação entre estrutura de propriedade e qualidade da

governança corporativa a nível de empresa.

Pesquisas anteriores realizadas no mercado brasileiro já sinalizam para a associação entre estrutura de propriedade e qualidade da governança corporativa a nível de empresa, medida por meio de índices de boas práticas indicadas pela literatura (SILVEIRA, 2004; SILVEIRA et al., 2009). Entretanto, ainda não se aprofundou nas possíveis motivações dos acionistas em definir a estratégia de governança de suas empresas. Além disso, Silveira et al. (2010), ao tratar a endogeneidade dos determinantes da governança corporativa, não encontraram significância estatística para a concentração acionária e identidade do principal acionista. Considerando principalmente estas questões, a presente pesquisa investiga o seguinte problema: Qual a relação entre a estrutura de propriedade e a qualidade da governança corporativa das companhias de capital aberto do Brasil?

Neste sentido, a presente pesquisa investigou a relação entre aspectos da estrutura de propriedade e o nível de adoção de práticas voluntárias de governança pelas maiores companhias listadas na BM&FBovespa.

Para atingir o objetivo geral foram definidos os seguintes objetivos específicos: Avaliar a qualidade dos mecanismos internos de governança das maiores

companhias listadas na BM&FBovespa, através da construção de um índice que mensure o grau de adesão às boas práticas de governança corporativa – Índice de Qualidade da Governança Corporativa (IQGC);

Descrever os principais aspectos da estrutura de propriedade das maiores companhias listadas na BM&FBovespa, relativos à concentração acionária, à natureza dos principais acionistas e ao controle societário;

Analisar se a concentração acionária, a natureza dos principais acionistas e o controle societário refletem na qualidade da governança das maiores companhias listadas na BM&FBovespa o efeito expropriação e/ou o efeito substituição.

Segundo Martins e Theóphilo (2007), não existe uma regra básica para escolher um assunto-tema-problema a ser pesquisado. Entretanto, os autores indicam três critérios que

servem para orientar esta decisão: importância, originalidade e viabilidade. O tema será importante se for ligado a uma questão que polariza ou afeta um segmento substancial da

sociedade, ou ainda que se direcione a uma questão teórica bem definida e precisa, que mereça atenção pela comunidade acadêmica. A originalidade está ligada à existência de indicadores de que os resultados da pesquisa podem trazer alguma novidade, possibilitando um novo entendimento ao fenômeno estudado. A viabilidade refere-se às evidências empíricas que permitem observações, testes, coleta e validação dos possíveis resultados, além de prazos, custo e potencialidade do pesquisador (MARTINS; THEÓPHILO, 2007).

que visem dar maior solidez ao mercado de capitais brasileiro, sobretudo no que tange à eficácia das práticas de governança. Potenciais investidores poderão também utilizar os resultados desta pesquisa como subsídio para direcionar seus investimentos, uma vez que o trabalho faz uma reflexão sobre a identificação de potencial expropriação dos controladores a partir da relação entre direitos de voto e fluxo de caixa e práticas voluntárias de governança corporativa.

Quanto à originalidade, embora já exista esta discussão teórica sobre a influência dos acionistas sobre a qualidade da governança corporativa da empresa brasileira, os estudos empíricos realizados ainda não mostraram resultados consistentes, em especial ao considerar a endogeneidade da estrutura de propriedade (SILVEIRA et al., 2010), os efeitos de cada empresa e os diferentes interesses dos acionistas. Esta pesquisa traz um novo enfoque nesta análise, identificando se esta relação pode decorrer do risco de expropriação dos minoritários e/ou da substituição das práticas voluntárias de governança pela concentração de direitos de controle. A exemplo de Silveira et al. (2010), este estudo também busca mitigar os efeitos da endogeneidade dos determinantes da governança corporativa e dos efeitos de cada empresa, através de análises de regressão com o uso das modelagens que tratam dos problemas de endogeneidade e dos efeitos fixos. A governança corporativa é mensurada a partir de um índice

mais abrangente do que nas pesquisas anteriores, a partir dos principais códigos de governança do Brasil. A estrutura de propriedade também é abordada a partir de diferentes aspectos, com o intuito de se obterem resultados mais robustos.

Para tornar a pesquisa viável, inicialmente buscou-se delimitar a amostra e o período analisados, tendo em vista a necessidade da construção de um banco de dados de governança corporativa e estrutura de propriedade por meio de coleta manual. Desta forma, restringiu-se o universo pesquisado às 100 maiores companhias de capital aberto em valor de mercado em 31 de dezembro de 2011. Com a exclusão de 15 companhias que apresentavam dados incompletos ou enviesados, chegou-se a uma amostra final de 85 companhias. O período pesquisado, por sua vez, abrangeu os últimos quatro exercícios: 2010 a 2013.

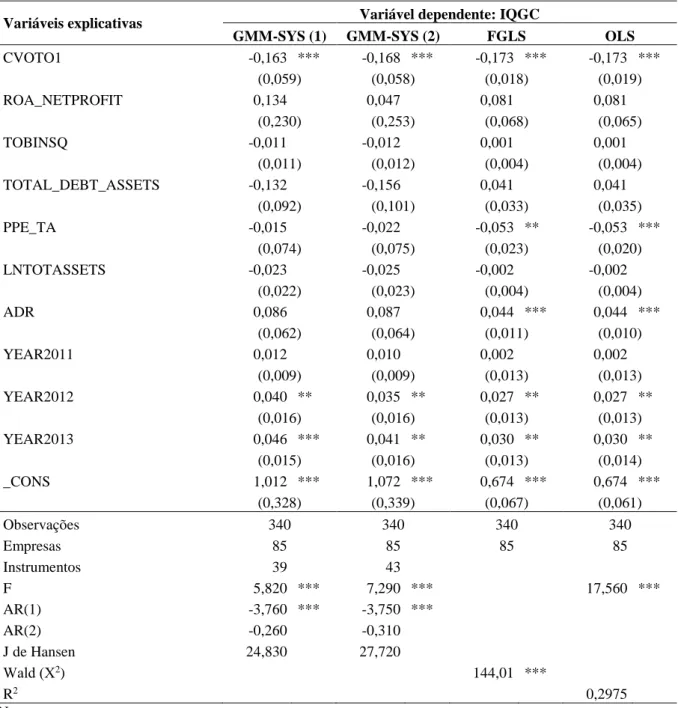

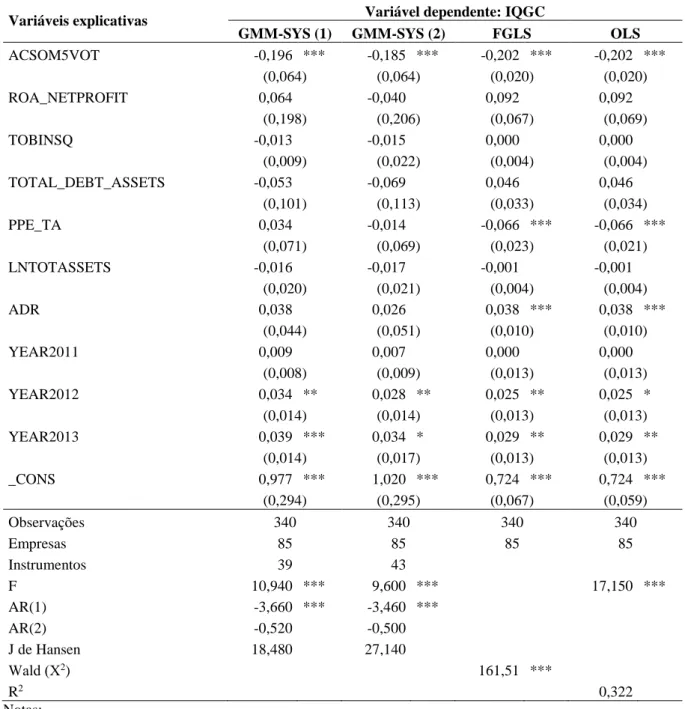

O efeito da estrutura de propriedade sobre a qualidade da governança corporativa foi testado por meio de análises de regressão com dados em painel estático, utilizando-se sequencialmente modelagens mais sofisticadas: mínimos quadrados ordinários, mínimos quadrados generalizados e método generalizado de momentos sistêmico. Os modelos testados também incluem outras variáveis de controle: tamanho em ativos, valor de mercado, rentabilidade, endividamento, tangibilidade, listagem em bolsas norte-americanas e período analisado, além dos efeitos fixos da empresa.

Os resultados sustentam a hipótese geral de pesquisa, indicando que a estrutura de propriedade das companhias analisadas está influenciando o nível de adoção de práticas voluntárias de governança corporativa. Quanto à concentração acionária e à existência de um acionista controlador, os testes apontaram que a concentração acionária está negativamente relacionada com o IQGC, sobretudo em altos índices de concentração de direitos de voto e de fluxo de caixa, enquanto a ausência de acionista controlador favorece a adoção de práticas voluntárias de governança corporativa. Por outro lado, o excesso de direitos de voto sobre direitos de fluxo de caixa e a presença de blockholders minoritários com grandes participações acionárias não apresentaram relação com a qualidade da governança corporativa. Estes achados

são mais compatíveis com a existência de um efeito substituição da concentração acionária sobre a qualidade da governança corporativa, embora não se possa excluir a ocorrência de expropriação. Quando se analisou a natureza dos principais acionistas e do acionista controlador, a maior participação acionária e o controle exercido por outra empresa e por famílias/pessoas físicas estão associados a IQGC inferiores, podendo ser efeito do maior risco de expropriação por parte destes acionistas quando assumem a posição de controladores, ou ainda efeito substituição de práticas diferenciadas de governança pela sobreposição destes acionistas sobre a gestão da empresa.

2 REVISÃO DE LITERATURA E HIPÓTESES DA PESQUISA

Este capítulo aborda inicialmente os principais aspectos da teoria da agência e sua aplicação aos conflitos decorrentes da separação entre propriedade e gestão nas grandes sociedades anônimas, destacando o estudo teórico de Jensen e Meckling (1976) e a natureza dos conflitos de agência em países com baixo enforcement e fraca proteção aos investidores. Em seguida trata da governança corporativa enquanto mecanismo de redução dos conflitos de agência e de suas características no mercado brasileiro. Por fim discorre-se sobre a relação entre estrutura de propriedade e qualidade da governança corporativa, sendo apresentadas as hipóteses de pesquisa e descritos os principais estudos empíricos acerca do tema.

2.1 As relações de agência e os conflitos de interesses

Embora os conflitos de interesse decorrentes da cisão entre propriedade e gestão sejam discutidos até hoje, sua existência é tão antiga quanto as relações sociais (LIMA et al, 2009). Adam Smith, no seu livro An inquiry into the nature and causes of the wealth of nations

(2005), cuja edição inicial foi publicada em 1776, já retratava os conflitos entre gestores e

proprietários das sociedades, ao comentar sobre a negligência e o desperdício na gestão desse tipo de empresa por parte do administrador. Os primeiros estudos que tratam propriamente da

separação entre propriedade e gestão e suas consequências apareceram no início do século XX. Rossetti e Andrade (2012) destacam as contribuições de Adolf A. Berle e Gardner C. Means, exposta em 1932 no livro The modern Corporation and private property, e de J.K. Galbraith, no livro The new industrial state, de 1967.

A abordagem de Berle e Means (1932) enfoca o afastamento entre a propriedade e a gestão nas modernas sociedades anônimas, as alterações ocorridas no comando destas corporações (do proprietário para o gestor), os conflitos de interesses entre as partes e a caducidade da teoria clássica da economia em explicar o controle das sociedades anônimas e o objetivo de maximização do lucro. Galbraith (1967), além de ratificar a nova realidade das corporações identificada por Berle e Means (1932), ressaltou o papel da tecnoestrutura da organização no desenvolvimento da moderna sociedade industrial e a satisfação das expectativas dos acionistas, detentores do capital, como requisito para a sustentação do poder adquirido pelos tecnocratas, gestores do capital (ROSSETTI; ANDRADE, 2012).

de interesses abordados desde Berle e Means (1932): a inexistência de contratos completos e de agentes perfeitos, dentro da visão da empresa como um nexo de contratos entre vários agentes (ALCHIAN; DEMSETZ, 1972).

2.1.1 A firma e seus objetivos

Apesar de sua importância para a economia, a teoria econômica neoclássica sempre tratou a firma de forma rudimentar, definindo-a como um conjunto de planos de produção viáveis (HART, 1989). Somente a partir de Coase (1937) é que se foi construindo uma teoria com a incorporação de características reais das empresas, focando nas relações existentes entre os agentes produtivos. Alchian e Demsetz (1972) enxergam a firma como uma estrutura contratual composta por um conjunto de inputs produtivos. Entretanto, o trabalho de Jensen e Meckling (1976), mais utilizado para tratar os problemas decorrentes da separação entre propriedade e gestão, alargou o conceito de Alchian e Demsetz (1972), considerando a firma como um nexo de contratos mais abrangente, envolvendo os diversos stakeholders da empresa:

[...] uma forma de ficção legal que serve como um ponto de conexão para relações contratuais e que também se caracteriza pela existência de direitos residuais divisíveis dos ativos e fluxos de caixa da organização, que em geral podem ser vendidos sem permissão dos outros participantes do contrato (JENSEN; MECKLING, 1976, p. 310, tradução nossa).

Hart (1989) ressalta que, embora mais estabilizadas, a falta de precisão e rigor fizeram com que as teorias que tentaram incorporar características reais das empresas falhassem em grande parte, permanecendo como mais aceita a teoria econômica neoclássica.

Jensen e Meckling (1976), ao tratar a firma como um nexo de contratos, levam à negação de sua personalidade, e à dúvida de quais seriam, então, os seus objetivos. Neste contexto, Silveira (2004) destaca duas correntes predominantes na literatura: uma primeira corrente defende que o principal objetivo da empresa seria a maximização da riqueza dos acionistas, através da maximização do valor da empresa; a segunda corrente, derivada da teoria dos stakeholders, defende que as decisões empresariais devam ser tomadas com o intuito de satisfazer os interesses de todos os públicos envolvidos com a empresa.

econômica e financeira entende que a maximização do valor de mercado da empresa é aquela que mais maximiza o bem estar social, além de focar todos os esforços da empresa em um único objetivo, a criação de valor a longo prazo, contribuindo para o aumento da produtividade. Ademais, a teoria dos stakeholders não delimita critérios para a tomada de decisões dos gestores, aumentando o risco de que estes ajam em benefício próprio (JENSEN, 2001).

Em favor da teoria da maximização da riqueza dos acionistas, Silveira (2004) ainda aborda o direito dos acionistas aos ganhos residuais e o maior risco que eles correm de não receber o retorno de seus investimentos, uma vez que os acionistas são os stakeholders que detêm menos direitos legais com relação à corporação. Os demais stakeholders geralmente já têm contratualmente assegurada a sua remuneração, passando aos acionistas a maior parcela de risco caso a empresa não atinja os resultados esperados.

Jensen (2001) ressalta que não basta a empresa almejar um único objetivo. Além da configuração da maximização de valor como o scorecard corporativo, a alta gerência deve fornecer uma visão corporativa, estratégia e táticas que irão unir o esforço de todos os grupos da empresa para competir e agregar valor para os investidores.

2.1.2 Os contratos incompletos e os agentes imperfeitos

Diante da separação entre propriedade e gestão nas grandes corporações, as decisões gerenciais deveriam ser previstas em contratos que regulassem as ações dos gestores, de acordo com os interesses dos proprietários, buscando a maximização do valor da empresa. Entretanto, a inexistência de contratos completos e de agentes perfeitos dificulta o alcance dos objetivos corporativos.

Klein (1983) atesta a inexistência de contratos completos nas modernas corporações, apontando duas razões essenciais: primeiro, a inviabilidade de se prever contratualmente o grande número de possibilidades contingenciais decorrentes das incertezas do mercado; e segundo, a dificuldade de se mensurar com exatidão a performance contratual dos agentes envolvidos. A imperfeição dos contratos entre principal e agentes concede a estes a discricionariedade de decidirem diante de situações não previstas. A falta de uma exata mensuração contratual da performance e da recompensa do tomador de decisão, por sua vez, pode fazer com que este utilize de sua discricionariedade em benefício próprio, em detrimento dos objetivos dos proprietários.

estrutura de propriedade da empresa, sendo considerado o estudo seminal na linha de pesquisa sobre governança corporativa (SAITO; SILVEIRA, 2005).

Em meio ao nexo de contratos que formam a firma, Jensen e Meckling (1976) abordam as relações de agência decorrentes da separação entre propriedade e controle nas grandes corporações. A relação de agência, para os autores, ocorre quando uma ou mais pessoas (principal) contrata outra pessoa ou pessoas (agente) para executar em seu nome um serviço que implique a delegação de algum poder de decisão ao agente. Enquanto o principal tem por objetivo maximizar sua riqueza, o agente pode utilizar de seu poder de decisão para atingir interesses próprios, distintos do objetivo do principal. Dados os interesses conflitantes entre as partes, os principais incorrem em custos de agência, que se referem a: custos de criação e estruturação de contratos entre o principal e o agente; custos de monitoramento das ações do agente; dispêndios pagos aos agentes para o cumprimento dos contratos, e; custos decorrentes das decisões dos agentes que não maximizam o bem estar dos principais, denominados custos residuais (JENSEN; MECKLING, 1976).

Jensen e Meckling (1976) tratam especificamente das relações de agência entre os gestores e os financiadores do capital da empresa. Num primeiro momento, os autores discutem

2.1.3 Natureza dos conflitos de agência e seus efeitos sobre o desempenho e o valor da

firma

A partir das proposições de Jensen e Meckling (1976), diversos estudos foram realizados no sentido de procurar entender as relações entre propriedade e gestão nas modernas corporações, e seu efeito sobre o desempenho corporativo. Ressalta-se que estes estudos consideram que o principal objetivo do gestor é tomar decisões que maximizem o valor da empresa (SILVEIRA, 2004). Seguindo a teoria da agência, a dispersão do capital pode elevar o ganho do gestor com benefícios privados, incorrendo em custos de agência que prejudicam a

performance empresarial. O aumento destes custos, por sua vez, reflete negativamente no valor da empresa (JENSEN; MECKLING; 1976). Este comportamento é condizente com a hipótese do alinhamento de interesses, a qual prevê que a maior concentração de propriedade favorece um aumento do valor da firma, uma vez que há menos custos de agência (MORCK; SLEIFER; VISHNY, 1988; SHLEIFER; VISHNY, 1986). Estudos empíricos realizados em países emergentes e economias em transição têm corroborado com a hipótese do alinhamento (CLAESSENS; DJANKOV, 1999; CLAESSENS et al., 2002; LINS, 2003; WIWATTANAKANTANG, 2001).

Outra hipótese relatada por Morck, Shleifer e Vishny (1988) é a do entrincheiramento gerencial. Os autores argumentam que o gestor pode estar mais preocupado com seus interesses particulares, como a manutenção do cargo ou o aumento salarial, do que com a maximização do valor da firma, em empresas em que detém maior percentual de ações. Este entrincheiramento, entretanto, não está diretamente relacionado ao maior percentual de direitos de voto detido pelo gestor. Gestores com número relativamente baixo de ações podem ser entrincheirados. Por este motivo, a hipótese do entrincheiramento prevê uma relação negativa, mas não necessariamente linear, entre propriedade gerencial e desempenho corporativo (LEMMON; LINS, 2003; MORCK; LINS, 2003; SHLEIFER; VISHNY, 1988; WIWATTANAKANTANG, 2001).

o controle por meio de estruturas piramidais de propriedade, propriedade cruzada e emissão de ações sem direito a voto (LA PORTA; LOPEZ-DE-SILANES; SHLEIFER, 1999; OKIMURA, 2003). Nestes países o principal problema de agência decorre de conflitos de interesses entre acionistas controladores e minoritários (CLAESSENS; YURTOGLU, 2012), passando a ser analisada não mais apenas a propriedade de insiders, mas também questões relativas a: concentração acionária; direitos de voto e de fluxo de caixa dos controladores; e natureza dos principais acionistas (CUETO, 2009).

A primeira questão investiga a concentração acionária e/ou o percentual de ações com direito a voto em posse dos acionistas controladores. Os acionistas minoritários e credores (principais) confiam a gestão de seus bens (capital investido na empresa) a tomadores de decisão (agentes) controlados pelos acionistas majoritários. Detendo maior influência sobre a gestão, os controladores poderiam utilizar esta influência para expropriar a riqueza dos minoritários e credores, o que pode prejudicar o desempenho operacional e reduzir o valor da empresa (LA PORTA et al. 2002). Nesta situação, o entrincheiramento gerencial dá lugar ao entrincheiramento dos controladores (CLAESSENS; FAN, 2002). Estudos empíricos têm relatado indícios do entrincheiramento dos controladores, ao encontrarem relação negativa

linear ou não-linear entre a concentração de direitos de voto e desempenho (CLAESSENS; DJANKOV, 1999; MIGUEL; PINDADO; DE LA TORRE, 2004; SU; HE, 2012). A concentração de direitos de voto, até certo limite, favorece o alinhamento de interesse entre acionistas majoritários e minoritários, pelo maior monitoramento. Neste sentido, a presença de

blockholders minoritários e o controle partilhado podem estar associados à maior valorização da empresa (EDWARDS; WEICHENRIEDER, 2004; MAURY; PAJUSTE, 2005). Entretanto, quando os controladores detêm altas percentagens de ações com direito a voto, tendem a utilizar o poder de controle para obter benefícios privados, expropriando a riqueza dos minoritários (MIGUEL; PINDADO; DE LA TORRE, 2004).

(controle), enquanto o excesso de direitos de voto sobre direitos de fluxo de caixa representa o incentivo para os controladores expropriarem os minoritários. Neste sentido, estudos têm identificado que o excesso de direitos de voto dos controladores em relação a seus direitos de fluxo de caixa afeta negativamente o desempenho empresarial, sugerindo o uso do controle para a obtenção de benefícios privados por parte dos controladores (CLAESSENS; DJANKOV; LANG, 2000; CLAESSENS et al., 2002; CUETO, 2009; LA PORTA et al., 2002; LEMMON; LINS, 2003). Por outro lado, o maior percentual de direitos a fluxo de caixa dos acionistas controladores contribui para alinhar seus interesses com os acionistas minoritários, contribuindo com a maximização do valor da empresa (LA PORTA et al., 2002).

Mais recentemente, pesquisadores têm buscado verificar de forma mais direta os custos de agência relacionados aos conflitos entre proprietários e gestores, com resultados compatíveis com a teoria de Jensen e Meckling (1976). Ang, Cole e Lin (2000) utilizaram pequenas e médias empresas e identificaram que os custos de agência: são maiores quando um

outsider administra a empresa; diminuem com o aumento da participação acionária do gestor; aumentam com a quantidade de acionistas que não participam diretamente da gestão; e são menores com maior acompanhamento por parte dos bancos. Outros trabalhos, como Singh e

Davidson III (2003) e Fleming, Heaney e McCosker (2005) também relataram a redução dos custos de agência em grandes empresas quando o gestor possui maior participação acionária.

Por fim, a natureza dos principais acionistas ou do acionista controlador também tem sido estudada como aspecto relacionado ao desempenho corporativo. Em empresas familiares, por exemplo, os gestores podem alocar recursos de forma a atender às preferências pessoais da família controladora, e não numa perspectiva de maximização de valor (GADHOUM, 2006). Por outro lado, King e Santor (2008) identificaram em empresas canadenses que a redução no valor da empresa familiar só acontece em empresas que emitem duas classes de ações, com separação entre direitos de voto e de fluxo de caixa. Sobre o desempenho operacional, medido pela rentabilidade, estudos apontam um efeito positivo do controle familiar (ABOR; BIEKPE, 2007; KING; SANTOR, 2008; MAURY, 2006; WIWATTANAKANTANG, 2001), sob o argumento de que a redução dos conflitos de interesses neste tipo de empresa contribui para o melhor desempenho.

Já o ativismo de investidores institucionais (CONNELLY et al., 2010; CORNETT et al., 2007; GHAZALI, 2010) e estrangeiros (ABOR; BIEKPE, 2007; CHOI; YOO, 2010; WIWATTANAKANTANG, 2001) favorece o monitoramento da gestão, contribuindo para a melhor performance empresarial. Entretanto, analisando empresas latino-americanas entre 2000 e 2006, Cueto (2009) encontrou evidências de que há maior valorização de empresas cujo principal acionista é uma família ou grupo empresarial, em comparação com investidores institucionais e governos.

Demsetz (1983) contesta a visão de que a composição acionária e o controle interferem no desempenho empresarial, ao demonstrar que a estrutura de propriedade pode ser uma variável endógena, afetada por outras características da empresa, dentre as quais o próprio desempenho. Para Demsetz e Villalonga (2001), a possível divergência entre as expectativas de desempenho futuro da empresa entre insiders e o mercado pode criar um incentivo para os gestores mudarem sua participação na propriedade da empresa baseado em suas expectativas futuras. Connelly et al., (2010) citam também que empresas podem utilizar o desempenho diferenciado como mecanismo de sinalização para o mercado, a fim de atrair mais investidores. No Brasil também há indícios da existência de conflitos de agência e expropriação

da riqueza de acionistas minoritários. Pesquisas revelaram que a concentração de propriedade (LÓPEZ; CRISÓSTOMO, 2010; OKIMURA, 2003; SILVEIRA, 2004; SILVA; LEAL, 2006), a separação entre direitos de voto e de fluxo de caixa (OKIMURA, 2003; RAPAPORT; SHENG, 2011; SILVEIRA, 2004; SILVEIRA et al., 2004; SILVA; LEAL, 2006), os direitos de fluxo de caixa (SILVA; LEAL, 2006) e a identidade dos principais acionistas (SILVA, 2002; CRISÓSTOMO; GONZALEZ, 2006) estão associadas ao desempenho e ao valor da empresa brasileira. Neste mesmo sentido, ao analisar as diferenças nos preços de ações ordinárias e preferenciais de companhias listadas na BM&FBovespa, Silva e Subrahmanyam (2007) identificaram maior valorização para ações ordinárias de empresas com fraca governança e menor diferença entre os preços para ações de empresas de economia mista, obrigatoriamente controladas pelo governo. Por outro lado, Damil, Rogers e Ribeiro (2007) não encontraram associação entre a concentração acionária e indicadores de performance de empresas listadas na Bovespa entre 1997 e 2001.

da estrutura de propriedade e sua relação com o desempenho corporativo em diferentes mercados. Na parte final de seu artigo, Jensen e Meckling (1976) sugerem mecanismos que podem reduzir os problemas decorrentes dos conflitos de interesses entre agentes e principais, tais como o monitoramento e concessões de garantias contratuais. Este conjunto de mecanismos é o cerne da governança corporativa, que será abordada a seguir.

2.2 Governança corporativa no mundo

A existência de conflitos de agência decorrentes de agentes imperfeitos e contratos incompletos formam a condição básica para a existência da governança corporativa (HART, 1995), termo que está ligado aos princípios e mecanismos que direcionam a tomada de decisões em uma empresa (LIMA et al, 2009). Dada sua abrangência conceitual, a definição de governança corporativa depende do foco que se dá ao tema. Rossetti e Andrade (2012, p. 138), na tentativa de sintetizar os diversos conceitos de governança corporativa agruparam estes conceitos em quatro grupos: “guardiã dos direitos das partes com interesses em jogo nas empresas; sistema de relações pelo qual as sociedades são dirigidas e monitoradas; estrutura de poder que se observa dentro das organizações; sistema normativo que rege as relações internas e externas das companhias”.

Sob o ponto de vista da teoria da agência, a governança corporativa pode ser entendida como um conjunto de mecanismos pelo qual os investidores asseguram o adequado retorno de seus investimentos (SHLEIFER; VISHNY, 1997), minimizando os custos decorrentes dos conflitos de agência (SILVEIRA, 2004). La Porta et al. (2000) complementam que governança corporativa pode ser compreendida como um conjunto de mecanismos que visa proteger investidores externos contra a expropriação de sua riqueza por insiders. Em finanças, a governança corporativa aborda os problemas de agência entre acionistas e gestores, ou entre acionistas majoritários e minoritários destinando-se a garantir que os investidores recebam seu dinheiro de volta, uma vez que alguém (ou seja, os gerentes ou os "agentes") irá tomar todas as decisões sobre a forma como o dinheiro é usado depois que os investidores se separaram de seu dinheiro (LOVE, 2011).

Para o IBGC (2009), a governança corporativa é regida por quatro princípios básicos:

b) Equidade – tratamento justo de todos os acionistas e stakeholders;

c) Accountability– prestação de contas e responsabilização dos agentes sobre suas ações;

d) Responsabilidade corporativa – zelo pela sustentabilidade das organizações, incluindo as dimensões econômica, ambiental e social.

Claessens e Yurtoglu (2012) elencam cinco implicações da governança corporativa para o desenvolvimento das organizações e dos países:

Ampliação do acesso ao financiamento externo por parte das empresas, que pode levar a um maior investimento, maior crescimento e mais criação de emprego; Redução do custo de capital e maior valorização da empresa, tornando as

empresas mais atraentes para os investidores e, consequentemente, levando ao crescimento e criação de emprego;

Melhor desempenho operacional através de uma melhor alocação de recursos e melhor gestão, contribuindo para a criação de riqueza para a empresa;

Associação à redução dos efeitos ocasionados pelas crises financeiras;

Melhor relacionamento da empresa com todos os stakeholders, o que ajuda a melhorar as relações sociais e de trabalho e aspectos como a proteção ambiental, podendo, inclusive, contribuir com a redução da pobreza e da desigualdade.

2.2.1 As forças de controle das organizações

As forças de controle, assim chamadas o conjunto de mecanismos de monitoramento e alinhamento de interesses entre agentes e principais, “sintetizam os resultados de todas as formas de ativismo por boas práticas de governança” (ROSSETTI; ANDRADE, 2012, p. 215), podendo ser internas e externas à organização. Jensen (1993) identifica três forças externas de controle capazes de mitigar os problemas de agência encontrados na empresa: mercado de capitais; sistema legal, político e regulatório; mercado de produtos e fatores de produção. No âmbito interno, Jensen (1993) destaca o sistema de controle interno, liderado pelo

conselho de administração. Denis e McConnell (2003) ainda acrescentam a estrutura de propriedade da companhia como mecanismo interno de controle e monitoramento da gestão.

O mercado de capitais, segundo Denis e McConnell (2003) pode agir através do

autores também argumentam que a ameaça takeover pode incentivar os gestores a manter o alto valor da empresa, tentando demonstrar que a diferença no valor da empresa não justifica os ataques externos. Por outro lado, em países com alta concentração de propriedade, as ações

anti-takeover dos acionistas controladores dificultam a eficácia deste mecanismo (SHLEIFER; VISHNY, 1997).

Rossetti e Andrade (2012) acrescentam outras duas formas de ação do mercado de capitais como mecanismos de controle e monitoramento: cotação de ações e proxy fights. A

cotação do preço das ações pode refletir o descontentamento de investidores acerca da administração da empresa. Já as disputas abertas por procurações de votos, ou proxy fights, consistem na união de acionistas não controladores por meio de votos por procuração nas assembleias, tornando sua participação mais representativa, o que pode forçar a proposição de mudanças que levam a melhores práticas de governança.

Outro aspecto do mercado que afeta a governança das organizações é a forma de financiamento predominante. Aguilera e Jackson (2003) arguem que nos mercados onde predominam o financiamento por dívida o controle é feito diretamente pelas instituições financeiras (credores), com compromissos de longo prazo com a organização (dívida). Nos

mercados onde predomina o financiamento via mercado de capitais, o monitoramento é feito principalmente pelos acionistas institucionais (proprietários), podendo desfazer-se de suas ações a qualquer momento caso a empresa deixe de cumprir seus interesses (liquidez).

O ambiente institucional onde a empresa atua também afeta a qualidade de sua governança. Uma série de estudos comparando os sistemas legais de diversos países tem atestado isto (DJANKOV et al., 2008; LA PORTA et al, 1998, 2000, 20002). Os países de direito consuetudinário, como EUA e Grã-Betânia, têm sistemas de proteção ao direito dos acionistas mais fortes e com maior enforcement, ao passo que, nos países cujo sistema legal é originado no direito Francês, como o Brasil, percebe-se uma menor proteção legal aos direitos de acionistas (DJANKOV et al., 2008; LA PORTA et al., 1998). Como consequência desta diferença, os autores destacam que a maior proteção legal está associada com a eficácia da governança corporativa, refletida nos mercados financeiros valiosos e amplos, dispersão de capital e alocação eficiente do capital entre as empresas (LA PORTA et al., 2000), além de aumentar o valor da firma (LA PORTA et al., 2002).

executivos como forças de controle de mercado. Dentro de cada setor de atuação, a ineficiência da empresa em comparação com suas concorrentes tende a afetar negativamente seu valor, resultando em crescimento inferior ao do setor, perda de participação e de clientes e consumidores, refletindo em seus resultados contábeis. Os altos executivos, por sua vez, são avaliados pelo resultado de suas empresas, em comparação com benchmarks setoriais. Desta forma, o resultado da empresa acaba refletindo na reputação de seus executivos.

Internamente às organizações, o conselho de administração tem a missão de representar os direitos dos acionistas, existindo principalmente para contratar, demitir, monitorar e compensar a gestão, tudo com o objetivo de maximizar o valor do acionista (DENIS; MCCONNELL, 2003). A constituição de conselhos de administração eficazes, que promovam a boa governança da companhia, concentra a atenção de investidores, consultores e da pesquisa acadêmica em governança corporativa, enfatizando-se seu papel, constituição e eficácia (ROSSETTI; ANDRADE, 2012).

Com relação à estrutura de propriedade, a presença de grandes acionistas e/ou acionistas controladores é vista como mecanismo interno de controle, sobretudo em países com fraca proteção legal. A presença de acionistas com grandes participações societárias, a rigor,

favorece o monitoramento da gestão (SHLEIFER; VISHNY, 1997), reduzindo os conflitos de interesses (DENIS; MCCONNELL, 2003). Entretanto, dada a fraca proteção legal, estes acionistas podem usar o seu poder para usufruir de benefícios privados, expropriando a riqueza dos acionistas minoritários (SHLEIFER; VISHNY, 1997).

Para Connelly et al. (2010), os acionistas têm utilizado várias táticas para influenciar a gestão da empresa, além de simplesmente vender suas ações quando discordam com as decisões dos executivos. Como exemplos destas estratégias, os autores citam: reestruturar as atividades de negócio e a propriedade da empresa, como insiders; influenciar o comportamento dos gestores através das várias formas de ativismo.

Rossetti e Andrade (2012) ainda citam outras três forças de controle internas à organização: a remuneração dos executivos, que trata de mecanismos de compensação da administração da companhia, no intuito de alinhar os interesses de acionistas e gestores; o monitoramento compartilhado, em que o conselho de administração é composto por representantes de outras partes interessadas, como credores e trabalhadores, além dos acionistas; e as estruturas multidivisionais de negócios, restrita a organizações com negócios diversificados, que adotam uma estrutura organizacional composta por unidades estratégicas de negócios, e a competição entre estas unidades pode fazer com que os gestores divisionais motivem-se a maximizar o valor de suas unidades, na visão dos acionistas.

2.2.2 Os modelos de governança corporativa

As forças de controle externas (mercado de capitais, ambiente legal/regulatório/político e setor de atuação) são diferentes entre os diversos países. Neste sentido, as características de cada país acabam por afetar as práticas de governança corporativa das empresas (BRUNO; CLAESSENS, 2010; DOIDGE; KAROLYI; STULZ, 2007). Rossetti e Andrade (2012) identificam cinco principais modelos de governança corporativa, a partir de um conjunto de características definidoras: anglo-saxão, alemão, japonês, latino-europeu e

latino-americano. O Quadro 1 resume as principais características de cada um destes modelos. O modelo anglo-saxão é caracterizado pela pulverização do capital e consequente separação entre propriedade e gestão. Com mercados de capitais bem desenvolvidos, a principal forma de capitalização das empresas é por meio de equity, mercado de ações. O conflito de agência predominante ocorre entre gestores e acionistas, tendo conselhos de administração independentes e com foco na maximização do valor da empresa e retorno dos acionistas. Os países têm como orientação legal o Common Law, como os Estados Unidos, a Grã-Betânia e o Canadá.

O modelo alemão é caracterizado pelo financiamento bancário (debt), tendo nas instituições financeiras uma importante força de controle externa. A propriedade é predominantemente concentrada e o mercado de capitais pouco desenvolvido. Os conflitos de agência predominantes ocorrem entre credores e acionistas, e a gestão da empresa é partilhada, com representantes de stakeholders, como empregados e bancos. A Alemanha é seu principal representante.

financeiras, como na Alemanha. O mercado de capitais, embora esteja em expansão, ainda é deficiente, predominando a propriedade concentrada com cruzamentos, formando blocos empresariais. A gestão é mais orientada pelos proprietários e o conselho está voltado para a as decisões estratégicas da empresa. Os demais países emergentes da Ásia não seguem o modelo japonês, mas são influenciados pelos países ocidentais com os quais tiveram ligação história no período colonial.

Quadro 1 – Modelos de governança corporativa: uma síntese comparativa Características definidoras Modelo anglo-saxão Modelo alemão Modelo japonês Modelo latino-europeu Modelo latino-americano Financiamento

predominante Equity Debt Debt Indefinida Debt

Propriedade e controle Dispersão Concentração

Concentração com cruzamentos

Concentração Familiar concentrado

Propriedade e gestão Separadas Sobrepostas Sobrepostas Sobrepostas Sobrepostas

Conflitos de agência

Acionistas-direção Credores-acionistas Credores-acionistas Majoritários-minoritários Majoritários-minoritários Proteção legal a

minoritários Forte Baixa ênfase Baixa ênfase Fraca Fraca

Conselhos de administração Atuantes, foco em direitos Atuantes, foco em operações Atuantes, foco em tecnologia Pressões para maior eficácia

Vínculo com a gestão

Liquidez da

participação acionária Muito alta Baixa Em evolução Baixa

Especulativa e oscilante

Forças de controle

mais atuantes Externas Internas Internas

Internas migrando para

externas

Internas

Governança

corporativa Estabelecida

Adesão crescente

Ênfase

crescente Ênfase em alta Embrionária Abrangência dos

modelos de governança

Baixa Alta Alta Mediana Em transição

Fonte: Rossetti e Andrade (2012)

Nos países latino-europeus, a fonte de financiamento principal não é definida, tendo a propriedade concentrada, com grandes grupos familiares e corporativos. Dados o baixo

enforcement e a fraca proteção dos minoritários, os conflitos de agência predominam entre controladores e minoritários. Conselho de administração e Diretoria são sobrepostos, com ênfase nos resultados. Destaca-se a crescente presença de conselheiros independentes e o crescimento da governança por pressões de acionistas ativistas.

baixo enforcement e à fraca proteção legal, as características da estrutura de propriedade favorecem os conflitos entre acionistas controladores, sobrepostos à gestão, e acionistas minoritários. Embora a governança ainda esteja em fase embrionária, fatores externos às organizações como as recentes privatizações, a abertura dos mercados e a reforma do ambiente regulatório estão contribuindo para a melhora das práticas de governança corporativa.

2.2.3 Os códigos e as boas práticas de governança corporativa

Desde a década de 1970 instituições privadas e governos ao redor do mundo têm desenvolvido códigos que sintetizam a boa governança, um conjunto de recomendações de "melhores práticas" sobre o comportamento e a estrutura do conselho de administração de uma empresa (AGUILERA; CUERVO-CAZURRA, 2004). Apesar de a maioria dos códigos de boa governança compartilharem problemas semelhantes, o conteúdo específico dos códigos varia significativamente entre os países, capturando as diferentes necessidades em sistemas de governança corporativa (AGUILERA; CUERVO-CAZURRA, 2009).

Para o IBGC (2009, p. 19), “as boas práticas de Governança Corporativa convertem princípios em recomendações objetivas, alinhando interesses com a finalidade de preservar e otimizar o valor da organização, facilitando seu acesso a recursos e contribuindo para sua

longevidade”. Geralmente as boas práticas de governança contidas nos códigos abrangem um conjunto de normas sobre o papel e a composição do conselho de administração, relações com acionistas e alta gerência, auditoria e divulgação de informações, e seleção, remuneração e demissão dos principais executivos (AGUILERA; CUERVO-CAZURRA, 2004).

Estes códigos podem ter abrangência nacional ou serem elaborados por organismos internacionais, como Os Princípios da OECD sobre o Governo das Sociedades, da Organisation for Economic Co-operation and Development (OECD), de 2004. Aguilera e Cuervo-Cazurra (2004) encontraram evidências que estes códigos são mais comuns em países com menor proteção legal e com economias mais liberais.