Cibele de Paula Deis

Análise do desempenho operacional de seguradoras que

operam no ramo de Automóveis:

Um estudo com a aplicação de índices combinados

MESTRADO EM CIÊNCIAS CONTÁBEIS E FINANCEIRAS

Cibele de Paula Deis

Análise do desempenho operacional de seguradoras que

operam no ramo de Automóveis:

Um estudo com a aplicação de índices combinados

MESTRADO EM CIÊNCIAS CONTÁBEIS E FINANCEIRAS

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de MESTRE em Ciências Contábeis, sob a orientação da Profa. Dra. Neusa Maria Bastos F. Santos.

Banca Examinadora

...

...

Aos meus pais Luiz e Leonisa,

pelos esforços dedicados ao longo da

minha vida e por serem exemplos de

determinação e honestidade.

Aos meus amigos,

pelo carinho, incentivo, paciência e

compreensão em todos momentos da

À Deus, por iluminar os meus pensamentos e permitir mais uma vitória em minha vida.

Aos meus familiares, em especial, à minha amada mãe, Leonisa, que por infinitas vezes, com muito carinho, paciência e sabedoria me incentivou a não desistir e concluir a dissertação do mestrado.

Ao Maurício Dorion, pela transmissão dos seus profundos conhecimentos sobre o Mercado Segurador, bem como pelo auxílio na escolha do tema e comentários construtivos.

À minha orientadora Profa. Dra. Neusa Maria Bastos F. dos Santos, pelos seus conhecimentos transmitidos e por acreditar no meu potencial e me incentivar na conclusão do trabalho.

Aos professores Prof. Dr. Rubens Famá e Prof. Dr. Carlos Eduardo de Mori Luporini, por terem aceito ao convite de participar da banca de qualificação e de defesa da dissertação, bem como pelas sugestões dadas que certamente contribuíram para o aprimoramento deste trabalho.

Aos todos os professores docentes do curso de Mestrado em Ciências Contábeis da PUC-SP, pela contribuição e aprimoramento da minha formação acadêmica.

À PwC, pela ajuda financeira, e aos meus chefes Edison Arisa Pereira e Maria José de Mula Cury pelo incentivo na realização do mestrado e pela oportunidade dada, especialmente, na fase final, para a conclusão deste trabalho.

“Não, não pares! É graça divina começar bem.

Graça maior persistir na caminhada certa, manter o ritmo...

Mas a graça das graças é não desistir, podendo ou não, caindo, embora aos pedaços,

chegar até o fim.”

RESUMO

O objetivo deste trabalho é analisar o desempenho operacional de seguradoras que operam no ramo de Automóveis, no período de 1999 a 2008. A partir da análise dos índices combinado e combinado ampliado, bem como dos demais índices correlatos (sinistralidade e das despesas de comercialização e administrativa) foi possível verificar o nível de dependência dos ganhos financeiros para obtenção de resultados positivos. A pesquisa foi limitada às seguradoras que atuam no ramo de Automóveis, que é o seguro mais popular no país, e, nesse contexto, foram estudadas as 18 maiores seguradoras de grande, médio e pequeno porte, tomando por base as demonstrações contábeis. Verificou-se, também, o desempenho das seguradoras ligadas a Bancos e as Independentes. Os resultados da pesquisa evidenciaram que no período de 1999 a 2008, os ganhos financeiros contribuíram de 10,19% a 17,52% para melhoria da eficiência operacional das seguradoras estudadas e, fazendo com que durante todo o período os índices combinados ampliados ficassem inferiores a 100%. Por sua vez, os índices combinados médios apurados variaram de 122,91% a 98,33%. A amostra estudada apresentou eficiência operacional, somente em relação aos exercícios de 2006 e 2007. Além disso, as seguradoras apresentaram elevados custos operacionais, especialmente, com sinistros. Na comparação das seguradoras ligadas a Bancos e independentes, observou-se que, na média, as despesas de comercialização e administrativas das seguradoras que utilizam a rede de agência dos Bancos para distribuição de seus produtos foram inferiores as demais. No período de 2003 a 2007, as seguradoras de grande porte não ligadas a Bancos mostraram uma melhoria gradual na eficiência operacional, devido à redução significativa da sinistralidade da carteira e parcialmente das despesas administrativas. Considerando que a concorrência tende a continuar ser cada vez mais acirrada, conclui-se que as seguradoras necessitam focar na redução dos custos e controles operacionais, a fim de reduzir sua dependência dos resultados financeiros e a continuidade do seu negócio.

Palavras-Chaves:

ABSTRACT

The purpose of this study is to analyze the performance of insurance companies operating in auto lines, during the period from 1999 to 2008. Based on the analysis of the combined and broad-based combined ratios, as well as other correlated indices (claims ratio and ratios of selling and administrative expenses), it was possible to ascertain the level of dependence on financial gains required to obtain positive results. The study was limited to insurance companies operating in auto lines, which is Brazil's most popular type of insurance and, in this context, 18 large, medium and small insurance companies were analyzed based on their financial statements. The performance of insurance companies linked to banks, as well as that of the independent companies was examined. The results of the study revealed that, during the period from 1999 to 2008, financial gains contributed from 10.19% to 17.52% to improving the operating efficiency of the insurance companies under analysis and to maintaining, for the whole period, the broad-based combined ratios below 100%. At the same time, the average combined ratios determined varied from 122.91% to 98.33%. Only in 2006 and 2007, did the sample under analysis present operating efficiency. Moreover, the insurance companies presented high operating costs, especially for claims. In a comparison between the bank-linked insurance companies and the independent insurance companies, it was noted that, on average, the selling and administrative expenses of insurance companies which use a bank branch network for distributing their products were lower than those of the independent companies comprising the sample. During the period from 2003 to 2007, the large-sized insurance companies not associated to banks revealed a gradual improvement in operating efficiency, due to the significant decrease in the claims ratio of the portfolio and a partial reduction in administrative expenses. Considering that competition is expected to become even tougher, it follows that the insurance companies will need to focus on reducing costs and improving their operating controls in order to reduce their dependence on financial results and promote the continuity of their business.

Key words:

SUMÁRIO

1 INTRODUÇÃO... 13

1.1 Caracterização do Problema de Pesquisa... 13

1.2 Questão de Pesquisa e Pressupostos do Trabalho... 14

1.3 Objetivos do Trabalho... 16

1.4 Relevância do Tema... 17

1.5 Metodologia... 18

1.6 Estrutura dos Capítulos... 20

2 EVOLUÇÃO DO MERCADO BRASILEIRO DE SEGUROS... 21

2.1 Conjuntura Econômica... 21

2.1.1 Período – 1980 a 1993... 21

2.1.2 Período – Pós Plano Real... 25

2.2 Aspectos Institucionais e Regulatórios... 34

2.3 Principais Regras de Controle da Solvência das Seguradoras... 37

2.3.1 Capital Mínimo... 38

2.3.2 Margem de Solvência... 39

2.3.3 Passivo não Operacional... 40

2.3.4 Provisões Técnicas... 40

2.3.5 Ativos Garantidores das Provisões Técnicas... 43

3 FUNDAMENTAÇÃO TÉORICA... 45

3.1 Panorama da Revisão Bibliográfica... 45

3.2 Aspectos Operacionais das Seguradoras... 49

3.2.1 Conceitos Básicos... 49

3.2.2 Descrição das Principais Atividades Operacionais... 51

3.2.3 Canais de Distribuição dos Produtos ... 54

3.2.4 Características e Elementos Fundamentais do Seguro de Automóveis... 56

3.3 Importância do Uso de Indicadores de Desempenho... 61

3.4 Indicadores de Desempenho Utilizados no Mercado Brasileiro de Seguros... 62

3.4.1 Descrição das Principais Receitas e Despesas Operacionais... 64

3.4.2 Indicadores de Desempenho do Resultado Operacional... 66

4 PESQUISA EMPÍRICA... 69

4.2 Apresentação e Análise dos Resultados... 78

4.2.1 Visão Geral do Desempenho Operacional do Mercado Brasileiro de Seguros... 78

4.2.2 Análise do Desempenho Operacional da Amostra... 80

4.2.3 Análise da Amostra por Porte e Segmentação... 82

4.3 Fatores Críticos de Sucesso para a Melhoria da Eficiência Operacional das Seguradoras... 94

5 CONSIDERAÇÕES FINAIS... 103

REFERÊNCIAS... 107

LISTA DE FIGURAS

FIGURA 1 Estrutura do Sistema Nacional de Seguros Privados...35

FIGURA 2 Macro Fluxo do Mercado de Seguros...54

FIGURA 3 Resumo do Plano Amostral...76

LISTA DE GRÁFICOS GRÁFICO 1 Composição do Mercado Brasileiro de Seguros – 2008...29

GRÁFICO 2 Principais Grupos do Mercado Brasileiro de Seguros em 2008...30

GRÁFICO 3 Ranking das Transações de Fusões e Aquisições realizadas no Mercado Brasileiro de Seguros de 1994 a 2008...31

LISTA DE TABELAS TABELA 1 Representatividade do Resultado Financeiro no Resultado do Exercício das Seguradoras Estudadas... 15

TABELA 2 PIB e Inflação no Período de 1980 a 1993... 23

TABELA 3 Participação do Mercado Segurador no PIB Brasileiro de 1980 a 1993... 24

TABELA 4 Participação do Capital Estrangeiro em relação ao Prêmio Total... 25

TABELA 5 Participação do Mercado Segurador no PIB Brasileiro de 1994 a 2008... 26

TABELA 6 Prêmios Emitidos por País em 2008... 27

TABELA 7 Principais Grupos do Mercado Brasileiro de Seguros... 29

TABELA 8 Segregação dos Ramos por Grupos... 30

TABELA 9 Valor da Parcela Variável do Capital Mínimo...39

TABELA 10 Inflação x SELIC x CDI no Período de 1999 a 2008... 44

TABELA 11 Terminologias dos Canais de Distribuição do Mercado Segurador.... 55

TABELA 12 Evolução do Seguro de Automóveis de 1999 a 2008... 70

TABELA 14 Comparativo da População e da Amostra Selecionada... 72 TABELA 15 Relação das Seguradoras Selecionadas por Porte... 73 TABELA 16 Relação das Seguradoras Selecionadas por Canais... 74 TABELA 17 Comparativo da População e da Amostra Selecionada (sem o

impacto dos Outliers)... 75 TABELA 18 Evolução dos Principais Indicadores do Mercado Brasileiro de

Seguros (Todos os Ramos)... 77 TABELA 19 Evolução dos Principais Indicadores Médios das 18 Seguradoras

Estudadas... 77 TABELA 20 Comparativo do IC e ICA do Mercado Brasileiro de Seguros (Todos

os Ramos) x SELIC... 78 TABELA 21 Comparativo do IC e ICA Médios das 18 Seguradoras Estudadas x

SELIC... 81 TABELA 22 Evolução dos Índices de Sinistralidade por Porte das Seguradoras... 83 TABELA 23 Evolução dos Índices de Sinistralidade: Ligadas a Bancos e

Independentes... 84 TABELA 24 Evolução dos Índices de Comercialização por Porte das Seguradoras 86 TABELA 25 Evolução dos Índices de Comercialização: Ligadas a Bancos e

Independentes... 87 TABELA 26 Evolução dos Índices de Despesa Administrativa por Porte das

Seguradoras... 88 TABELA 27 Evolução dos Índices de Despesa Administrativa: Ligadas a Bancos

e Independentes... 89 TABELA 28 Evolução dos Índices Combinados por Porte das Seguradoras... 91 TABELA 29 Evolução dos Índices Combinados: Ligadas a Bancos e

Independentes... 92 TABELA 30 Evolução dos Índices Combinados: Ligadas a Bancos (Ajustada)... 92 TABELA 31 Evolução dos Índices Combinados Ampliados por Porte das

Seguradoras... 93 TABELA 32 Evolução dos Índices Combinados Ampliados: Ligadas a Bancos e

LISTA DE ABREVIATURAS E SIGLAS

BACEN Banco Central do Brasil

CETIP Central de Custódia e Liquidação de Títulos

CDI Certificado de Depósito Interbancário

CMN Conselho Monetário Nacional

CNSeg Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização

CNSP Conselho Nacional de Seguros Privados

DPVAT Danos Pessoais de Veículos Automotores de Via Terrestre FENASEG Federação Nacional das Empresas de Seguros Privados e de

Capitalização.

FGV Fundação Getúlio Vargas

FUNENSEG Fundação Escola Nacional de Seguros

IBGE Instituto Brasileiro de Geografia e Estatística

IBNR Incurred But Not Reported (ou Provisão de Sinistros Ocorridos e Não Avisados

IC Índice Combinado

ICA Índice Combinado Ampliado

IGP-DI Índice Geral de Preços Disponibilidade Interna

IPCA Índice Nacional de Preços ao Consumidor Amplo

IRB Instituto de Resseguros do Brasil

LL Lucro Líquido

PIB Produto Interno Bruto

PIP Provisão de Insuficiência de Prêmios

PPNG Provisão de Prêmios Não Ganhos

PSL Provisão de Sinistros a Liquidar

SELIC Sistema Especial de Liquidação e Custódia

SES Sistema de Estatísticas da SUSEP

SNSP Sistema Nacional de Seguros Privados

SUSEP Superintendência de Seguros Privados

UF Unidade Federativa

1 INTRODUÇÃO

1.1 Caracterização do Problema de Pesquisa

Desde a implantação do Plano Real, em 1994, o Brasil vem apresentando um cenário econômico, com inflação estável e taxas de juros declinantes, extremamente distinto do início da década de 1980, cujas taxas de inflação fugiram do controle do Governo e as taxas de juros eram mantidas a patamares bastante elevados.

Durante o período inflacionário, as instituições financeiras do país ficaram dependentes dos ganhos financeiros provenientes da indexação de ativos repassados aos seus clientes a taxas bem maiores a do custo de captação e que, em muitas situações, ocultaram a ineficiência operacional das organizações.

No caso das seguradoras, a situação não foi diferente. Na maior parte das companhias, o ganho tem sido proveniente, basicamente, do resultado financeiro, o qual possibilitou a compensação das perdas com as operações de seguro.

Até o segundo semestre de 1994, período antes do Plano Real, conforme cita Contador et al.“a inflação reinante mascarava os maus resultados operacionais e, portanto, a grande maioria das seguradoras estava preocupada em captar cada vez mais negócios, sem a devida análise e seleção dos riscos.” (CONTADOR et al, 2000, p. 4).

Nos últimos anos, contudo, num cenário de queda gradativa de juros, a representatividade do ganho financeiro no resultado das companhias tem sofrido significativa redução forçando-as na busca de novas estratégias de negócios, realização de um trabalho eficaz de análise do risco de subscrição (underwriting) e redução dos custos operacionais, a fim de não comprometer a rentabilidade e o retorno aos acionistas, bem como a margem de solvência.

Complementando a afirmação citada, Larramendi, Pardo e Castelo citam em sua obra:

“[...] quando se faz um seguro, dá-se o dinheiro em troca de uma promessa. Ao pagar-se adiantadamente, o seguro se converte em um campo propício a aventura econômica, pelo que é necessário que os segurados tenham a garantia de que a utilização que será feita dos prêmios que pagaram é correta [...]. O seguro é um serviço cujo preço é determinado em função de elementos desconhecidos no momento de seu cálculo, portanto há o risco deste preço ser insuficiente, e colocar em perigo a própria existência da empresa que presta o serviço, ou de ser excessivo e constituir uma fraude”. (LARRAMENDI, PARDO E CASTELO, 1985, p. 160).

Neste contexto, conforme Pereira “[...] é de suma importância assegurar a estabilidade econômica e financeira das seguradoras, não só para garantir que honrem com os seus compromissos assumidos, mas também fortalecer o seu crescimento”. (PEREIRA, 2006, p. 23).

O Mercado Brasileiro de Seguros, desde 1993 até 2008, apresentou aproximadamente 2% de crescimento das receitas de seguros em relação ao PIB, passando de 1,3% em 1993 para 3,02% em 2008; contudo, comparando com os outros mercados internacionais, por exemplo, os Estados Unidos, cuja representatividade é de 8,70%, o Brasil possui um grande potencial de crescimento. Maiores detalhes estão apresentados no item 2.1.2.

Diante do novo cenário de baixas taxas de juros e aumento da competitividade pela entrada de multinacionais, surgiram desafios inéditos as seguradoras brasileiras. O principal deles é o incremento da rentabilidade do negócio por meio de processos de gestão eficientes que possibilitem melhoria no processo de análise e aceitação do risco, bem como na redução dos custos operacionais, especialmente, no que tange a sinistralidade e as despesas administrativas.

1.2 Questão de Pesquisa e Pressupostos do Trabalho

os resultados financeiros. Em 2003, por exemplo, excluindo-se os produtos de previdência complementar aberta, cujas características são similares ao de um fundo de investimento, os balanços mostrariam que o crescimento do setor foi próximo a zero.

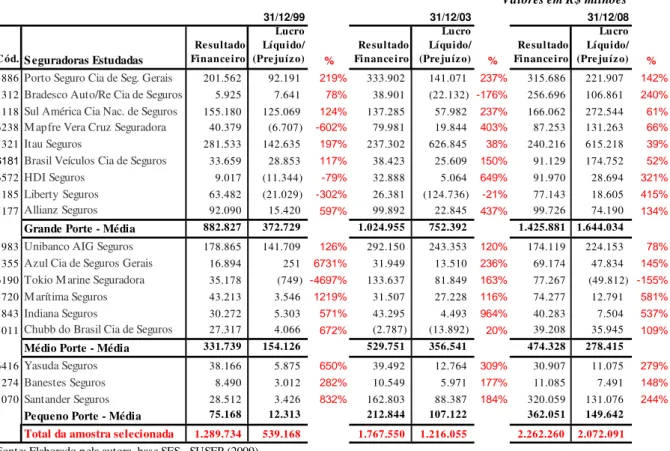

Ao comparar o resultado financeiro das seguradoras selecionadas para o estudo desta dissertação, conforme metodologia apresentada no item 4.1.2, com os seus respectivos lucros líquido e/ou prejuízos divulgados referentes aos exercícios de 1999, 2003 e 2008, nota-se que, na maioria dessas seguradoras, os resultados financeiros foram bem superiores aos resultados dos exercícios. Tanto que se o ganho financeiro fosse desconsiderado, muitas seguradoras apresentariam prejuízos.

Tabela 1 - Representatividade do Resultado Financeiro no Resultado do Exercício das Seguradoras Estudadas

Valores em R$ milhões

31/12/99 31/12/03 31/12/08

Cód.Seguradoras Estudadas

Resultado Financeiro

Lucro Líquido/ (Prejuízo) %

Resultado Financeiro Lucro Líquido/ (Prejuízo) % Resultado Financeiro Lucro Líquido/ (Prejuízo) % 5886Porto Seguro Cia de Seg. Gerais 201.562 92.191 219% 333.902 141.071 237% 315.686 221.907 142%

5312Bradesco Auto/Re Cia de Seguros 5.925 7.641 78% 38.901 (22.132) -176% 256.696 106.861 240%

5118Sul América Cia Nac. de Seguros 155.180 125.069 124% 137.285 57.982 237% 166.062 272.544 61%

6238M apfre Vera Cruz Seguradora 40.379 (6.707) -602% 79.981 19.844 403% 87.253 131.263 66%

5321Itau Seguros 281.533 142.635 197% 237.302 626.845 38% 240.216 615.218 39%

6181Brasil Veículos Cia de Seguros 33.659 28.853 117% 38.423 25.609 150% 91.129 174.752 52%

6572HDI Seguros 9.017 (11.344) -79% 32.888 5.064 649% 91.970 28.694 321%

5185Liberty Seguros 63.482 (21.029) -302% 26.381 (124.736) -21% 77.143 18.605 415%

5177Allianz Seguros 92.090 15.420 597% 99.892 22.845 437% 99.726 74.190 134% Grande Porte - Média 882.827 372.729 1.024.955 752.392 1.425.881 1.644.034 5983 Unibanco AIG Seguros 178.865 141.709 126% 292.150 243.353 120% 174.119 224.153 78%

5355Azul Cia de Seguros Gerais 16.894 251 6731% 31.949 13.510 236% 69.174 47.834 145%

6190Tokio M arine Seguradora 35.178 (749) -4697% 133.637 81.849 163% 77.267 (49.812) -155%

5720M arítima Seguros 43.213 3.546 1219% 31.507 27.228 116% 74.277 12.791 581%

5843Indiana Seguros 30.272 5.303 571% 43.295 4.493 964% 40.283 7.504 537%

5011Chubb do Brasil Cia de Seguros 27.317 4.066 672% (2.787) (13.892) 20% 39.208 35.945 109% Médio Porte - Média 331.739 154.126 529.751 356.541 474.328 278.415 6416 Yasuda Seguros 38.166 5.875 650% 39.492 12.764 309% 30.907 11.075 279%

5274Banestes Seguros 8.490 3.012 282% 10.549 5.971 177% 11.085 7.491 148%

5070Santander Seguros 28.512 3.426 832% 162.803 88.387 184% 320.059 131.076 244% Pequeno Porte - Média 75.168 12.313 212.844 107.122 362.051 149.642

Total da amostra selecionada 1.289.734 539.168 1.767.550 1.216.055 2.262.260 2.072.091

Fonte: Elaborado pela autora, base SES - SUSEP (2009)

Qual é o desempenho operacional das seguradoras que operam no ramo de Automóveis e a sua dependência dos resultados financeiros no período de 1999 a 2008?

Formulado o problema de pesquisa, propõem-se possíveis respostas, hipóteses, pressupostos de pesquisa que serão consubstanciadas ou refutadas pela conclusão do estudo. Segundo Lakatos e Marconi, “a função da hipótese, na pesquisa científica, é propor explicações para certos fatos e ao mesmo tempo orientar a busca de outras informações”. (LAKATOS E MARCONI, 2002, p. 28).

Pressuposto Geral da Pesquisa:

O estudo das companhias seguradoras que operam no ramo de Automóveis com a aplicação de índices combinados possibilitará demonstrar o nível de eficiência operacional de duas formas:

a) Considerando-se os custos operacionais (sinistros, tributos, despesas administrativas e de comercialização) em relação aos prêmios ganhos.

b) Considerando-se os mesmos custos operacionais em relação aos prêmios ganhos acrescidos dos ganhos financeiros.

Comparando-se os itens “a” e “b” será possível mensurar a dependência das seguradoras dos resultados financeiros.

1.3 Objetivos do Trabalho

Como objetivos específicos deste estudo, têm-se:

a) Analisar o desempenho operacional das maiores seguradoras dos ramos de Automóveis quanto ao seu porte (grande, médio e pequeno porte), bem como a sua estrutura societária (ligadas a bancos e independentes).

b) Analisar os resultados obtidos nos cálculos do índice combinado - IC e índice combinado ampliado – ICA das seguradoras estudadas, bem como suas variáveis individualmente; c) Demonstrar a representatividade dos ganhos financeiros na lucratividade das seguradoras.

Paralelamente, há objetivos secundários que se apresentam junto ao desenvolvimento do tema, como:

a) Analisar da conjuntura econômica do Brasil durante o período hiperinflacionário de 1980 e início de 1990 e após a implantação do Plano Real, bem como seus reflexos no desempenho do Mercado Brasileiro de Seguros.

b) Descrever um breve panorama da estruturação e regulamentação das operações de seguros, com enfoque na legislação básica e nas regras de controle de solvência do setor, bem como a descrição dos conceitos básicos e atividades operacionais de uma seguradora.

c) Apresentar os fatores considerados críticos de sucesso para melhoria da eficiência operacional das seguradoras e que possibilitam a redução da dependência operacional dos ganhos financeiros.

Sinteticamente, a proposição destes tópicos são o de facilitar o entendimento dos cenários econômico e regulatório, nos quais as seguradoras estão inseridas e, consequentemente, os resultados obtidos deste estudo.

1.4 Relevância do tema

atuantes no ramo de Automóveis. Pretende ainda, demonstrar a representatividade dos ganhos financeiros nos resultados dessas seguradoras. Adicionalmente, este trabalho visa incentivar novos estudos e pesquisas a respeito do assunto, como por exemplo, a comparabilidade dos resultados operacionais das seguradoras pertencentes ao mercado brasileiro e mercados internacionais, ou então, a extensão do estudo para os demais ramos.

Novas pesquisas trarão grandes contribuições para o tema no Brasil, haja vista que o Mercado Brasileiro de Seguros tem sido destacado pelos investidores nacionais e estrangeiros como um mercado com grande potencial de crescimento nos próximos anos.

1.5 Metodologia

Segundo Richardson, “metodologia são as regras estabelecidas para o método científico, por exemplo: a necessidade de observar, a necessidade de formular hipóteses, a elaboração de instrumentos etc.” (RICHARDSON, 1999, p. 22). Silva sintetiza metodologia “como o estudo do método para se buscar determinado conhecimento.” (SILVA, 2008, p. 13).

Para Oliveira (1997), o método leva-nos a examinar de maneira ordenada as questões: Por que ocorre? Como ocorre? Onde ocorre? Quando ocorre? E o que ocorre?

Segundo Silva (2008), uma vez traçados os objetivos e o problema a ser investigado, o pesquisador consegue definir a pesquisa que se pretende realizar e a que mais se enquadra a sua necessidade para atingir tais objetivos.

Com relação ao tipo de pesquisa, foi aplicada a pesquisa Ex-Post-Facto, cuja investigação é sistemática e empírica. Para Silva esse tipo de pesquisa, “permite a consideração dos fatores históricos que são fundamentais para a compreensão das estruturas sociais.” (SILVA, 2008, p. 56). Baseado em fatos históricos, foi desenvolvido uma descrição e análise detalhada dos dados coletados relativo à amostra selecionada de seguradoras.

Pesquisa Explicativa: visa identificar os fatores que determinam ou contribuem para a ocorrência dos fenômenos. Aprofunda o conhecimento da realidade porque explica a razão, o “porquê” das coisas. Quando realizada nas ciências naturais, requer o uso do método experimental, e nas ciências sociais requer o uso do método observacional. Assume, em geral, a formas de Pesquisa Experimental e Pesquisa Expost-facto (quando o “experimento” se realiza depois dos fatos).

Pesquisa Descritiva: visa descrever as características de determinada população ou fenômeno ou o estabelecimento de relações entre variáveis. (GIL, 1991, apud. SILVA E MENEZES, 2001, p. 21).

Foram realizadas pesquisas em trabalhos literários, dissertações e teses, bem como periódicos, artigos, publicações e em outros meios de comunicação que divulgam e abordam sobre o desempenho das seguradoras. Adicionalmente, foram utilizados materiais divulgados pelos órgãos regulamentadores e fiscalizadores do mercado, tais como: normas, legislações e dados estatísticos e, também, pesquisas pela Internet de organizações do setor para a consulta de informações e coleta de dados.

Vale destacar, que embora tenham sido utilizados neste estudo materiais já publicados para fins de consulta dos conceitos, dados estatísticos e financeiros, normativos entre outros, não se trata de uma Pesquisa Bibliográfica, uma vez que não há trabalhos acadêmicos, nos quais foram aplicados os índices combinados para analisar o desempenho operacional de seguradoras que operam no ramo de Automóveis, bem como nos demais ramos.

Quanto à amostra, cabe ressaltar que foi baseada na relevância e disponibilidade dos dados das Seguradoras. Portanto, a conclusão do estudo reflete uma abrangência parcial e não pode ser generalizada a todo o Mercado.

1.6 Estrutura dos Capítulos

O trabalho está estruturado em cinco capítulos de forma a obedecer a uma lógica de estudo do tema, culminado nas considerações finais da dissertação.

Neste capítulo introdutório, está delimitado o problema de pesquisa, os pressupostos de pesquisa, os objetivos que se almejam atingir e a metodologia aplicada.

No segundo capítulo, discute-se sobre a evolução histórica do Mercado Segurador, voltados à conjuntura econômica do Brasil; relativo ao período antecessor ao Plano Real, de 1980 a 1993, e Pós Plano Real, quando houve o início da estabilidade econômica e redução das taxas básicas de juros, bem como quanto aos aspectos institucionais e regulatórios.

No terceiro capítulo, inicialmente, apresenta-se um panorama da revisão bibliográfica de trabalhos que discutiram sobre a análise do resultado operacional das seguradoras. Em seguida, há uma breve descrição dos conceitos básicos e atividades operacionais de uma seguradora, bem como um macrofluxo do Mercado de Seguros, no intuito de auxiliar no entendimento dos principais aspectos operacionais das sociedades seguradoras. Por fim, aborda-se sobre a importância do uso de indicadores de desempenho, bem como demonstra os indicadores mais utilizados para avaliar a eficiência operacional das seguradoras, dando ênfase aos índices combinado e combinado ampliado, os quais são objetos de análise nesta dissertação.

O quarto capítulo objetiva apresentar o plano amostral para a realização da presente pesquisa, detalhando os critérios utilizados para seleção das amostras e coleta dos dados. Posteriormente, são apresentados os resultados e as respectivas análises, que sustentam a aceitação ou rejeição dos pressupostos de pesquisa formulados. Por fim, abordam-se os potenciais fatores críticos de sucesso para melhoria da eficiência operacional das seguradoras.

2 EVOLUÇÃO DO MERCADO BRASILEIRO DE SEGUROS

Este capítulo apresenta informações relevantes relativo à evolução do Mercado Brasileiro de Seguros pós-1980, que visa oferecer uma melhor compreensão do panorama atual. Em primeiro lugar, são realizados comentários sobre os momentos históricos marcantes da conjuntura econômica do país e seus reflexos no desempenho do mercado segurador. Em segundo lugar, são abordadas as principais mudanças institucionais, a partir dos anos de 1980, que determinaram a estruturação e regulamentação das operações de seguros; com enfoque na legislação básica do setor. Concluindo com a apresentação de algumas regras de controle da solidez econômico-financeira das seguradoras.

2.1 Conjuntura Econômica

A análise da conjuntura econômica do Brasil foi dividida em duas partes: (i) hiperinflação e estagnação da economia na década de 1980 e início de 1990 e, (ii) redução significativa da inflação após a implantação do Plano Real.

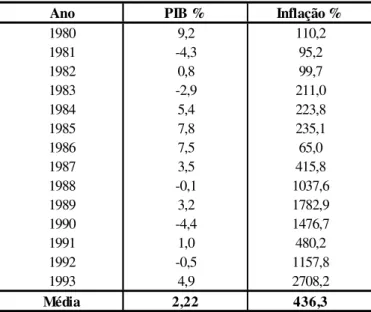

2.1.1 Período – 1980 a 1993

Para muitos economistas, a década de 80, no Brasil, foi considerada como a “década perdida”, pelo fato de ter sido um período de redução da taxa de crescimento da economia do país, resultante de um amplo conjunto de fatores, dentre os quais, se destacaram: crise da dívida externa, elevadas taxas de inflação, intervenção estatal na economia e crise fiscal do Estado.

A partir de 1979, contudo, os credores começaram a demonstrar sinais de preocupação, ao negar a concessão de novos empréstimos, caso os devedores não adotassem políticas econômicas ortodoxas que possibilitassem o aumento do volume de exportações, a redução das importações e o combate às altas taxas de inflação do país. Cabe destacar que tais exigências estavam em consonância com as recomendações do Fundo Monetário Internacional – FMI, tais como: necessidade de redução das despesas do Estado e equilíbrio do orçamento público; controle da quantidade de moeda em circulação e, fim dos subsídios governamentais e do tabelamento dos preços.

Conforme menciona Baer (2002), a gestão Figueiredo, a fim de escapar de um programa de austeridade imposto pelo FMI, buscou colocar em práticas as medidas propostas; todavia, tais mudanças provocaram, em 1981, queda do PIB de 1,6% e do setor industrial de 5,5%. Para agravar a situação, no ano seguinte, o Brasil foi afetado por outro choque externo: a moratória da dívida mexicana, em agosto de 1982, que ocasionou o fechamento dos mercados internacionais para financiar a dívida externa dos países latino-americanos.

Diante da instabilidade econômica, foram criados diversos planos econômicos, no intuito de reduzir as elevadas taxas de inflação, tais como: Plano Cruzado, em Fevereiro de 1986; Plano Bresser, em Junho de 1987 e Plano Verão, em janeiro de 1989; no entanto, todos sem êxito.

Nos anos subsequentes, o Plano Collor I (1990) e o Plano Collor II (1991) possibilitaram algumas mudanças relevantes na economia: redução expressiva da dívida pública e fim das operações de overnight. Como reflexo da melhoria da economia, em 1992, houve o retorno dos recursos externos, os quais foram repassados ao mercado em condições e prazos mais favoráveis, propiciando um forte crescimento da demanda por crédito devido ao crescimento da produção industrial.

Tabela 2 - PIB e Inflação no Período de 1980 a 1993

Ano PIB % Inflação %

1980 9,2 110,2

1981 -4,3 95,2

1982 0,8 99,7

1983 -2,9 211,0

1984 5,4 223,8

1985 7,8 235,1

1986 7,5 65,0

1987 3,5 415,8

1988 -0,1 1037,6

1989 3,2 1782,9

1990 -4,4 1476,7

1991 1,0 480,2

1992 -0,5 1157,8

1993 4,9 2708,2

Média 2,22 436,3

Fontes: Elaborado pela autora. PIB, IBGE; Inflação IGP-DI, FGV (2009)

É importante ressaltar que o PIB per capita, por 80 anos, cresceu aceleradamente, passando de R$ 497,00 em 1900, para R$ 6.011,00 em 1980. Todavia, a partir daí, o desempenho do país em termos de crescimento econômico foi mais lento, tendo uma melhora apenas com a implantação do Plano Real em 1994.

Ano

Prêmio total

(US$ Milhões)

PIB

(US$ Milhões)

Participação no PIB (% )

1980 1.762 234.870 0,75%

1981 1.712 263.540 0,65%

1982 1.730 282.010 0,61%

1983 1.057 203.310 0,52%

1984 978 209.030 0,47%

1985 1.206 222.940 0,54%

1986 2.403 268.140 0,90%

1987 1.522 294.080 0,52%

1988 1.046 329.910 0,32%

1989 1.224 448.760 0,27%

1990 2.522 464.990 0,54%

1991 4.288 407.730 1,05%

1992 6.107 390.570 1,56%

1993 5.562 438.300 1,27%

Fonte: Elaborado pela autora. Funenseg / Estatísticas históricas (2009) Tabela 3 - Participação do Mercado Segurador no PIB Brasileiro de 1980 a 1993

Em 1985, sob a gestão do economista João Regis na SUSEP, várias medidas foram tomadas, no intuito de incentivar o crescimento do Mercado Brasileiro de Seguros, dentre as quais, destacam-se:

Abertura do mercado para novas empresas;

Flexibilização das comissões dos corretores de seguros permitindo os descontos e a concorrência, bem como criação da indexação dos contratos de seguros;

Liberação das tarifas de incêndio, automóvel e vida em grupo aumentando a concorrência e permitindo a criação de novos produtos;

Elevação do capital mínimo exigido às seguradoras.

Ano %

1994 4,16%

1995 6,19%

1996 6,33%

1997 17,94%

1998 25,05%

1999 29,54%

2000 31,11%

2001 33,96%

Fonte: Elaborado pela autora. Funenseg (2009)

Tabela 4 - Participação do Capital Estrangeiro em relação Prêmio Total

Souza destaca:

“Com a abertura de mercado, não foi só o volume de investimentos que mudou no mercado de seguros brasileiro com a chegada maciça de empresas multinacionais. As empresas nacionais foram obrigadas a rever suas culturas e estratégias, desenvolver novas formas de comercialização, investir em tecnologia, qualificar e disputar mão-de-obra e inovar, oferecendo novos e melhores produtos [...]”. (SOUZA, 2007, p. 9).

Outros dois grandes avanços que agregaram valor ao segurado foram: (i) o advento da Lei nº 8.078/1990 que criou o Código de Defesa do Consumidor, obrigando a seguradora a se adequar, tornando os contratos mais claros e suas coberturas mais abrangentes e, (ii) a criação do Plano Diretor, em 1992, instituindo a liberação de tarifas que permitiram as seguradoras a lançar produtos diferenciados e não mais condicionados ao tabelamento do governo.

Contador et al. comentam em seu artigo que “a implementação do Plano Diretor de Seguros libertou as seguradoras de certas amarras, permitindo que as mesmas criassem novos tipos de apólices (pacote multirrisco) com tarifação e comissionamento diferenciados”.

(CONTADOR et al., 2000, p. 3).

2.1.2 Período – Pós Plano Real

os investimentos estrangeiro e doméstico, bem como as reservas cambiais se elevaram significativamente.

Houve, também, grande crescimento do Mercado Brasileiro de Seguros, tanto que a representatividade da receita total de prêmio, em relação ao PIB, passou de 1,27%, em 1993, para 3,02% em 2008.

Ano Prêmio total (US$ Milhões) PIB (US$ Milhões) Participação no PIB (% )

1993 5.562 438.300 1,27%

1994 11.869 546.490 2,17%

1995 14.375 703.910 2,04%

1996 15.034 774.950 1,94%

1997 17.064 807.745 2,11%

1998 16.724 787.742 2,12%

1999 11.203 531.135 2,11%

2000 12.553 601.810 2,09%

2001 10.775 509.690 2,11%

2002 12.621 460.610 2,74%

2003 14.565 553.600 2,63%

2004 15.414 663.780 2,32%

2005 23.947 882.440 2,71%

2006 30.365 1.071.970 2,83%

2007 39.041 1.313.901 2,97%

2008 47.493 1.575.000 3,02%

Fonte: Elaborado pela autora. Funenseg / Estatísticas históricas (2009) Tabela 5 - Participação do Mercado Segurador no PIB Brasileiro de 1994 a 2008

Para justificar o crescimento do Mercado Brasileiro de Seguros, Pereira cita na sua dissertação:

“O mercado segurador tem uma estreita relação com o desenvolvimento econômico do país; apesar de que nele, os acontecimentos são refletidos após o desenvolvimento e crescimento de outros mercados, como no caso da indústria, do comércio, dos serviços e etc. Esses mercados são os demandadores da atividade seguradora, onde tentam proteger suas atividades e operações de eventos danosos que possam provocar prejuízos ou perdas significativas.” (PEREIRA, 2006, p. 45).

É importante ressaltar que embora a participação do mercado segurador no PIB brasileiro tenha apresentada uma evolução constante do crescimento, a representatividade é muito inferior se comparada com os países industrializados.

Ordem País US$ Milhões % do Total

1 Estados Unidos 1.240.643 29,06% 8,70% 14.265

2 Japão 473.197 11,08% 9,76% 4.846

3 Inglaterra 450.152 10,54% 16,82% 2.677

4 França 273.007 6,39% 9,53% 2.865

5 Alemanha 243.085 5,69% 6,64% 3.659

6 China 140.818 3,30% 3,26% 4.324

7 Itália 140.689 3,30% 6,08% 2.313

8 Holanda 112.611 2,64% 12,94% 870

9 Canadá 105.174 2,46% 7,00% 1.502

10 Coréia do Sul 97.023 2,27% 11,75% 826

11 Espanha 87.038 2,04% 5,40% 1.611

12 Austrália 70.951 1,66% 7,33% 968

13 Taiwan 64.265 1,51% 16,23% 396

14 Índia 56.190 1,32% 4,61% 1.218

15 Bélgica 49.077 1,15% 9,66% 508

16 Suiça 48.718 1,14% 9,92% 491

17 Brasil 47.493 1,11% 3,02% 1.575

18 Irlanda 44.918 1,05% 16,16% 278

19 África do Sul 42.515 1,00% 15,35% 277

20 Rússia 38.778 0,91% 2,34% 1.660

21 Suécia 36.432 0,85% 7,64% 477

22 Dinamarca 31.457 0,74% 9,25% 340

23 Polônia 24.403 0,57% 4,60% 531

24 Hong Kong 24.096 0,56% 11,16% 216

25 Áustria 23.925 0,56% 5,75% 416

26 Finlândia 23.336 0,55% 8,52% 274

27 Portugal 22.704 0,53% 9,30% 244

28 Noruega 20.481 0,48% 4,52% 453

29 Luxemburgo 19.319 0,45% 34,50% 56

30 México 19.023 0,45% 1,75% 1.088

... Demais 198.219 4,64% 2,17% 9.131

4.269.737 100,0% 7,07% 60.355

Fonte: Elaborado pela autora. Funenseg / Estatísticas históricas (2009) Tabela 6 - Prêmios emitidos por País em 2008

Total Geral

Participação no PIB (% )

PIB (US$ Bilhões) Prêmios emitidos

Brasil assistiu a avanços dramáticos tanto em redução da pobreza quanto em distribuição de renda. Adicionalmente, destaca que a taxa de pobreza do Brasil diminui de 41% no início da década de 90 para entre 33% e 34% em 1995. Depois de se manter nesse nível até 2003, a taxa de pobreza apresentou declínio constante, caindo para 25,6% em 2006. Baixas taxas de inflação e programas de transferência de renda, como o Bolsa Família, foram apontadas como fatores que tiveram papel importante nesse desempenho.

Além do forte potencial de crescimento da participação do seguro no PIB e do cenário econômico estável, que vem maturando há mais de 10 anos, o Brasil é visto como um mercado atraente e interessante, pois não há grandes riscos de catástrofes naturais, diferentemente de outros grandes mercados.

Para Souza (2007), a participação do seguro no PIB é importante tanto para o setor como para a economia do país, pois além de gerar empregos, dar segurança e garantir renda, bens e propriedades, os ativos garantidores das reservas técnicas são reinvestidos no mercado. Com mais pessoas adquirindo planos de previdência, por exemplo, cresce a poupança interna de longo prazo, uma medida vital para a diminuição da dependência do Brasil ao capital externo, sendo que a capacidade de poupança de longo prazo do setor segurador é enorme.

A cada apólice vendida, as seguradoras são obrigadas a destinar maior parte do dinheiro para a formação de uma reserva voltada para o pagamento de indenizações. Esse dinheiro é aplicado em títulos públicos, imóveis, títulos bancários, fundos de investimentos, entre outros, o que transforma as seguradoras, companhias de previdência e capitalização num dos investidores institucionais da economia. Na Inglaterra, conforme demonstrado na tabela 6, os seguros contribuem com 17% da formação da poupança interna de longo prazo.

Gráfico 1 - Composição do Mercado Brasileiro de Seguros - 2008

Fonte: Boletim Estatística dos M ercados Supervisionados - SUSEP 2009 Seguros; 80%

Capitalização; 10%

Previdência; 10%

Seguros Capitalização Previdência

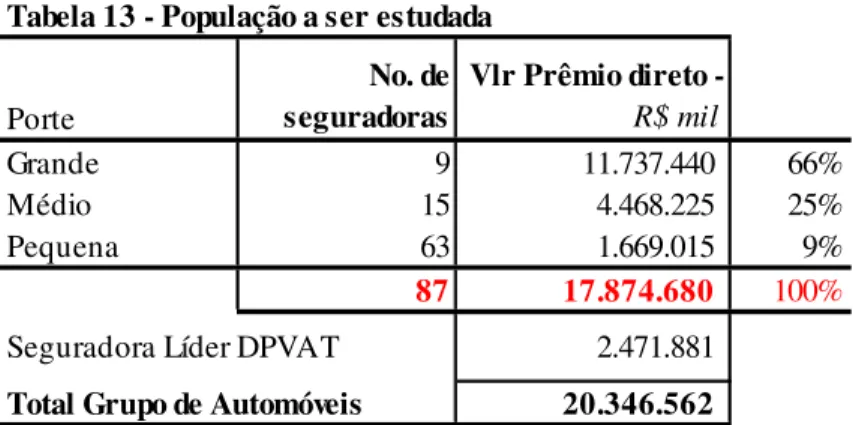

Sendo que das 114 seguradoras existentes no Mercado, 87 atuam no ramo do grupo de Automóveis; 78, de Patrimonial; 85, de Pessoas e 84, demais grupos, conforme demonstrado na tabela 7:

Tabela 7 - Principais Grupos do Mercado Brasileiro de Seguros

Valores em R$ mil em 31/12/08

Grupos

Prêmio Direto

Prêmio Ganho

Sinistro Retido

Automóvel 87 20.078.979 29,76% 16.527.907 47,11% 11.298.959 68,36% Patrimonial 78 6.368.227 9,37% 4.038.389 11,51% 1.297.000 32,12% Pessoas 85 35.558.538 52,51% 10.870.185 30,98% 4.235.096 38,96% Demais 84 5.810.608 8,63% 3.647.584 10,40% 1.891.366 51,85%

Total Geral 114 67.816.353 100% 35.084.065 100% 18.722.421 53,36%

Fonte: Boletim Estatística dos Mercados Supervisionados (2009)

Sinistralidade Nr. de

empresas atuantes

Gráfico 2 - Principais Grupos do Mercado Brasileiro de Seguros - 2008

Fonte: Elaborado pela autora (2009)

Automóvel Patrimonial Pessoas Demais

Prêmio Direto Prêmio Ganho

N = 114 seguradoras

Neste estudo, foi considerada a mesma aglutinação dos ramos nos 12 grupos definidos pela SUSEP na elaboração do Boletim Estatística dos Mercados Supervisionados de 2008, conforme apresentado na tabela 8.

Tabela 8 - Segregação dos ramos por Grupos

Grupo Nome Quantidade de Ramos

1 Patrimonial 17

2 Riscos Especiais 3

3 Responsabilidades 3

4 Cascos 5

5 Automóvel 11

6 Transportes 10

7 Riscos Financeiros 7

8 Crédito 6

9 Pessoas 12

10 Habitacional 2

11 Rural 18

12 Outros 5

Total 99

Fonte: Boletim Estatística dos M ercados Supervisionados (SUSEP)

Cabe destacar que a composição detalhada dos grupos e a descrição dos ramos estão apresentadas como Anexo IV deste trabalho.

Segundo pesquisa realizada pela consultoria KPMG (2009) sobre as Fusões e Aquisições ocorridas no período de 1994 a 2008, verifica-se que neste período foram realizadas 172 transações, sendo que só no exercício de 2008, foram realizadas 27 transações, tais como:

• Janeiro/2008: o grupo americano Liberty Mutual adquiriu a Indiana Segura, cujo foco é atuar no ramo de Automóveis;

• Julho/2008: a Zurich Participações adquiriu 87,35% das ações ordinárias da Companhia de Seguros Minas Brasil e 100% da Minas Brasil Segurador Vida e Previdência e,

• Julho de 2008: o Banco do Brasil adquiriu 30% do capital restante que a Aliança da Bahia tinha na Aliança do Brasil.

Gráfico 3 - Ranking das Transações de Fusões e Aquisições realizadas no Mercado Brasileiro de Seguros

Fonte : KPMG

Fonte: KPM G (2009)

8 9

16 24

15

9

6 7 5

10 10 16 6 4 27 0 5 10 15 20 25 30

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 N ú m er o d e tr an sa çõ es

O interesse das seguradoras norte-americanas, européias e japonesas de investir nos países em desenvolvimento tem apresentado maior intensidade em busca de mercados que apresentam mais possibilidade de lucro, e o Brasil é um dos fortes candidatos na América Latina a participar de negociações com companhias externas.

de resseguro (“o seguro do seguro”), bem como a criação de novas regras de solvência pela SUSEP.

Apesar da crise financeira mundial que impactou o resultado das seguradoras a partir do último semestre de 2008, pois até setembro, o crescimento era de 18,7% em comparação com o mesmo período do ano anterior, houve crescimento de 15% no volume acumulado de prêmios (faturamento) em relação ao ano anterior.

De acordo com os especialistas em fusões e aquisições no Mercado de Seguros, a busca pela concentração e consolidação do setor está cada vez mais forte no Brasil. Com a nova regra de solvência, dificultou a capitalização de pequenas e médias seguradoras, uma vez que elevou o montante de capital mínimo requerido para autorização e funcionamento das empresas de seguros, previdência privada e capitalização.

Antes o percentual de cálculo em relação aos prêmios era de 0,20% para qualquer modalidade. Nas novas regras, o percentual de cálculo varia de acordo com o ramo de atuação. Por exemplo, nos seguros do ramo de transporte, o percentual de cálculo elevou-se para 0,90%.

Inicialmente, a SUSEP concedeu às seguradoras, três anos para a adequação as insuficiências de capital social, mas, em decorrência de solicitações de algumas seguradoras, o prazo foi extendido para quatro anos, sendo que no primeiro ano, em 2008, as companhias tinham que integralizar 15% da necessidade de capital; em 2009, deveriam atingir 40%; em 2010; 70%, e, finalmente, 100% no quarto e último ano, o qual será em 2011. Contudo, diversas seguradoras ainda consideram curto o prazo de quatro anos se comparados com o de outros mercados em situações semelhantes. Na União Européia, o prazo concedido ao mercado para as novas regras de solvência (batizadas de “Solvência 2”) foi de 10 anos.

tiveram aportes de capital do grupo estão: Porto Seguro; Bradesco; Alfa Seguradora; Banco do Brasil e Caixa Seguradora.

Outro ponto que pode exigir capital adicional de algumas seguradoras é a adoção das normas internacionais de contabilidade – IFRS, a partir de 1 de janeiro de 2010, para as seguradoras que apresentam demonstrações financeiras consolidadas, a qual pode requer um acréscimo nos montantes registrados de provisões técnicas.

Além da questão da necessidade de capitalização, as pequenas e médias seguradoras são alvo do mercado interno e externo, principalmente, com o objetivo de ganhar escala para reduzir o risco de sinistralidade e, com isso, melhorar os resultados operacionais.

Em maio de 2009, a Marítima Seguros vendeu metade do seu controle acionário para a japonesa Yasuda Seguros, controlada pela Sompo Japan Insurance e, com isso, conseguiu capitalizar mais de R$ 300 milhões.

De acordo com Armando dos Santos (2009), ex-superintendente da SUSEP, o faturamento do mercado de seguros que engloba as atividades de seguros, previdência, capitalização e resseguros deve fechar o ano de 2009 com R$ 100 bilhões. Esse montante representa um aumento de apenas 12% em relação ao ano passado, em virtude dos impactos ocasionados pela crise global, iniciado em setembro de 2008. Contudo, para 2010, o crescimento previsto do faturamento será de 16% a 20%. A projeção otimista para 2010 é baseada nas perspectivas futuras de aquecimento do mercado interno e nos bons indicadores dos setores da indústria e do comércio.

Atualmente, as seguradoras têm demonstrado preocupação em oferecer serviços adicionais para atrair novos segurados, tais como: carro reserva; facilidades domésticas com prestação de serviços 24hs (chaveiro, encanador, assistência técnica e outros). Além disso, oferecem cartão de crédito sem anuidade, bem como remodelam o mix existente de produtos, objetivando melhorar a aproximação do setor dos consumidores.

Vendido por meio das contas de serviços públicos (gás, luz, telefone) e privados (cartões de crédito, TV por assinatura, redes de varejo), os seguros massificados são considerados a porta de entrada das classes C, D e E ao mercado segurador e uma das melhores formas de disseminar o seguro no país. Suas apólices de alcance coletivo prevêem coberturas padronizadas para vida, acidentes pessoais e instabilidade financeira dos segurados (ocasionada em desempenho) e, chegam a custar, em alguns casos, R$ 1,99 por mês.

Contudo, os especialistas otimistas, acreditam que se por um lado a queda de juros forçou as seguradoras a serem mais eficientes, por outro lado, ela pode impulsionar a atividade econômica. Com a economia aquecida e melhoria da renda per capita da população, acredita-se que haverá aumento da venda de carros e apartamentos e, conacredita-sequentemente, acréscimo da procura pelo seguro.

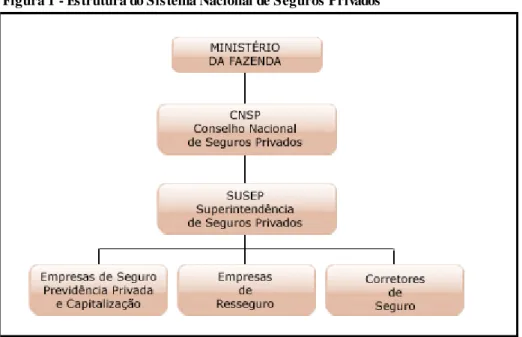

2.2 Aspectos Institucionais e Regulatórios

Desde 1964, a instituição de seguro era fiscalizada pelo Conselho Monetário Nacional - CMN; todavia, em 1979, no governo Figueiredo, passou para o âmbito do Ministério da Fazenda.

Figura 1 - Estrutura do Sistema Nacional de Seguros Privados

Fonte: FENASEG (2009)

Para justificar o contexto do SNSP com diversos órgãos, Figueiredo menciona na sua obra:

“A razão principal dessa regulação é proteger o público contra seguradoras fraudulentas e incompetentes, o seguro requer confiança do público, e incompetência e desonestidade tem sido a causa de muitos negócios mal feitos pondo todo o mercado em condição suspeita.” (FIGUEIREDO, 1991, p. 64).

O CNSP é composto por membros indicados por diversos órgãos públicos, cujas principais atribuições, de acordo com o Artigo 32 do Decreto-lei nº 73/66, são:

Fixar as diretrizes e normas da política de seguros privados;

Regular a constituição, organização, funcionamento e fiscalização dos que exercem atividades subordinadas ao SNSP, bem como a aplicação das penalidades previstas;

Fixar as características gerais dos contratos de seguros, previdência privada aberta e capitalização;

Estabelecer as diretrizes gerais das operações de resseguro;

Prescrever os critérios de constituição das Seguradoras, de Previdência Privada Aberta e de Capitalização, com fixação dos limites legais e técnicos das respectivas operações; Disciplinar a corretagem do mercado e a profissão de corretor.

reorganização, funcionamento, fusão, transferência de titularidade e alterações ao estatuto social de seguradoras, opinar sobre tais pedidos de autorização, criar regulamentos relativos a operações envolvendo seguros, nos termos das políticas do CNSP, determinar os termos das apólices, coberturas especiais e métodos de operação que devem ser utilizados pelas seguradoras e, aprovar os limites operacionais das seguradoras, conforme estabelecido no Artigo 36 do referido Decreto-Lei.

Segundo Ribeiro (2006), para que a atribuição de fiscalizadora fosse exercida pela SUSEP com eficácia, a autarquia foi dotada de amplos poderes de sanção contra as sociedades seguradoras, que vão desde uma simples advertência até pela suspensão da autorização para operar.

As seguradoras, segundo definição da Fenaseg “são empresas legalmente constituídas para assumir e gerir riscos, devidamente especificados no contrato de seguros”.

Para poderem operar, as seguradoras precisam da autorização do Ministério da Fazenda, bem como aprovação específica da SUSEP para cada um de seus produtos. No caso de alteração proposta ao estatuto social, ou qualquer consolidação, fusão ou operação semelhante, também é necessário submeter o estatuto à SUSEP, e, em alguns casos, ao Ministério da Fazenda, para aprovação. As seguradoras, também, não podem abrir filiais ou agências no exterior sem a autorização do Ministério da Fazenda.

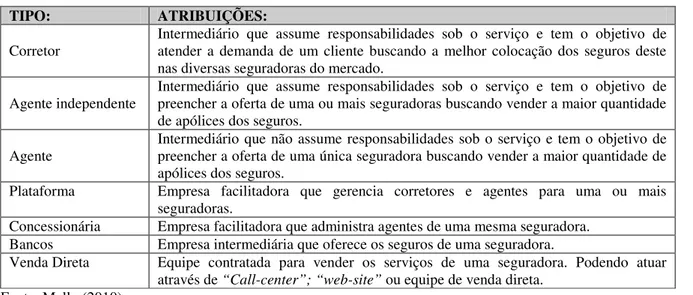

Quanto às atribuições de uma corretora de seguro, a principal delas é a intermediação de operação entre os segurados e as companhias seguradoras, mediante o recebimento de uma comissão percentual sobre o prêmio auferido pela seguradora.

Conforme destaca Silva (2005), cabe ao corretor de seguros orientar e esclarecer o segurado sobre as coberturas necessárias à sua atividade. Souza complementa fazendo a seguinte analogia: “O corretor de seguros é o médico da família: pode ser chamado a qualquer hora do dia ou da noite, no caso de emergência. É ele que exigirá da seguradora os direitos do segurado e cuidará dos procedimentos necessários em caso de sinistro”. (SOUZA, 2007, p. 45).

Para um segurado, a função do corretor de seguros é tão importante que estes são responsáveis civilmente pelos prejuízos que causarem por omissão, imperícia ou negligência no exercício da profissão.

2.3 Principais Regras de Controle da Solvência das Seguradoras

Em decorrência da sua característica econômica social e pelo fato de ser uma formadora de poupança interna, a regulamentação da atividade seguradora no Brasil tem aumentado significativamente. Na realidade, o rígido controle e a forte regulamentação que o setor enfrenta são proporcionais ao malefício que poderia ser causado pela falência de uma ou mais empresas desse setor.

Capital Mínimo: Resolução CNSP n◦ 178 de 17 de dezembro de 2007, alterada pela Resolução CNSP n◦ 200 de 16 de dezembro de 2008 e revogada pela Resolução CNSP n◦ 227 de 6 de dezembro de 2010.

Margem de Solvência: Resolução CNSP n◦ 8 de julho de 1989, alterada pela Resolução n◦ 55 de 3 de setembro de 2001.

Passivo não Operacional: Lei n◦ 10.190 de 14 de fevereiro de 2001 que aprovou a Medida Provisória n◦ 1.719 de 13 de outubro de 1998.

Provisões Técnicas: Resolução CNSP n◦ 120 de 24 de dezembro de 2004, revogada pela Resolução n◦162 de dezembro de 2006, que foi alterada pelas Resoluções CNSP n◦ 181 de 17 de dezembro de 2007, n◦ 195 de 16 de dezembro de 2008 e n◦ 204 de 28 de maio de 2009.

Ativos Garantidores das Provisões Técnicas: Resoluções CMN n◦ 3308 de 31 de agosto de 2005 e n◦ 3358 de 31 de março de 2006.

2.3.1 Capital Mínimo

A Resolução CNSP n◦. 178/07, alterada pela Resolução n◦. CNSP 200/2008, dispõe sobre o capital mínimo requerido para autorização e funcionamento das sociedades seguradoras, capitalização e as entidades abertas de previdência complementar.

Tabela 9 - Valor da Parcela Variável do Capital Mínimo

Região Estados

Parcela variável

(em Reais)

1 AM, PA, AC, RR, AP, RO 120.000,00 2 PI, MA, CE 120.000,00 3 PE, RN, PB, AL 180.000,00 4 SE, BA 180.000,00 5 GO, DF, TO, MT, MS 600.000,00 6 RJ, ES, MG 2.800.000,00

7 SP 8.800.000,00

8 PR, SC, RS 1.000.000,00

Total 13.800.000,00

Fonte: Resolução CNSP 178/2007

Caso seja apurada insuficiência de patrimônio líquido ajustado - PLA, a qual é aferida em relação ao maior dos valores entre margem de solvência e o capital mínimo requerido, é requerido à seguradora:

a) Apresentar plano corretivo de solvência visando a recomposição da sua solvência quando a insuficiência do seu PLA em relação ao capital mínimo for de até 30% ou,

b) Apresentar plano de recuperação de solvência, acompanhado de novo plano de negócios e nota técnica atuarial, para correção dos problemas que ocasionaram a insuficiência de PLA, se a insuficiência for de 30% a 50% do capital mínimo.

Contudo, se a insuficiência de PLA for de 50% a 70%, a SUSEP determinará o regime especial de fiscalização de direção-fiscal, conforme dispõe o art. 89 do Decreto-Lei no. 73/66.

Para adaptação e adequação da insuficiência de PLA aferida pelas seguradoras no mês de janeiro de 2008, ou seja, logo após a promulgação da referida resolução, foi concedido pela SUSEP prazo de quatro anos, da seguinte forma: 15%, em até 1 ano; 40%, em até dois anos; 70%, em até três anos e 100%, até quatro anos.

2.3.2 Margem de Solvência

A Resolução CNSP n◦ 8 de julho de 1989, alterada pela Resolução CNSP n◦ 55 de 3 de

para as seguradoras, que corresponderá a suficiência do Ativo Líquido para cobrir montante igual ou maior que os seguintes valores:

a) 0,20 vezes do total da receita líquida de prêmios emitidos dos últimos doze meses; b) 0,33 vezes a média anual do total dos sinistros retidos dos últimos trinta e seis meses.

Em caso de insuficiência de ativo líquido para sua cobertura, a seguradora deve propor a SUSEP um plano de recuperação de forma a suprir a margem de solvência, no prazo máximo de 150 dias, contado da data de encerramento de suas demonstrações financeiras semestrais, bem como estará sujeita a um programa de fiscalização especial conduzido pela SUSEP.

2.3.3 Passivo não Operacional

O procedimento de apuração do passivo não operacional aprovado pela Lei n◦10.190/2001

visa garantir a continuidade da estabilidade econômica financeira das sociedades seguradoras, para tal estabelece que:

a) O patrimônio das seguradoras não poderá ser inferior ao Passivo não Operacional, e nem ao montante mínimo da sua margem de solvência;

b) Para o passivo não operacional deverá ser considerado o valor das obrigações não cobertas por bens garantidores, os quais são ativos vinculados ao montante das provisões técnicas utilizados como garantia e lastro frente às obrigações futuras.

Em suma, entende-se por passivo não operacional, o valor total do passivo da Seguradora, desconsiderando o valor das provisões técnicas, sendo que o valor resultante não pode ser superior ao seu patrimônio líquido.

2.3.4 Provisões Técnicas

possuem a finalidade de garantir os pagamentos futuros pelos riscos assumidos pela Seguradora. Por isso, é de suma importância que as provisões técnicas sejam devidamente calculadas, pois se forem sub-dimensionadas comprometem a solvência da Seguradora; por outro lado, em caso de superdimensionadas acabam afetando os resultados da mesma.

Para Castiglione (1997), as provisões técnicas têm por objetivo garantir o pagamento de ocorrências futuras, não permitindo que a parcela destinada para cobertura dos riscos assumidos pela seja consumido antes do término da vigência.

Segundo Silva, (2002, apud. Standerski & Kravec, 1979), a provisão técnica é uma provisão obrigatória e, por isso, é uma conta do passivo, porque representa um compromisso futuro a ser cumprido quer a seguradora tenha lucro ou não.

Para normatizar os critérios de constituição das provisões técnicas, foi editada a Resolução CNSP n◦. 120 de 24 de dezembro de 2004, revogada pela Resolução n◦162 de dezembro de

2006 que foi alterada pelas Resoluções CNSP n◦. 181 de 17 de dezembro de 2007, n◦ 195 de

16 de dezembro de 2008 e n◦ 204 de 28 de maio de 2009.

Com base nas referidas resoluções, as principais provisões técnicas a serem constituídas nas sociedades seguradoras são:

Provisão de Prêmios Não Ganhos – PPNG:

Segundo Figueiredo, “a PPNG representa a parcela do prêmio correspondente ao período do risco ainda não decorrido” (FIGUEIREDO, 1997, p. 62). Esta é calculada "pro rata dia", levando-se em consideração as datas de início e fim de vigência do risco e a seguinte fórmula:

PPNG = Período de risco a decorrer x Prêmio comercial retido Período total de cobertura de risco

“O prêmio comercial retido representa o valor recebido ou a receber do segurado (valor do prêmio emitido, pago à vista ou parcelado), nas operações de seguro direto ou de congêneres, nas operações de cosseguro aceito, líquido de cancelamentos e restituições, e de parcelas de prêmios transferidas a terceiros em operações de cosseguro e/ou de resseguro”. (RODRIGUES, 2008, p. 94).

Provisão de Insuficiência de Prêmios - PIP:

De acordo com Silva, a “PIP é um complemento à PPNG na situação em que o montante desta não seja suficiente para cobrir as obrigações futuras dos contratos de seguros vigentes, tais como indenizações, comercialização, despesas administrativas, dentre outras.” (SILVA, 2002, p. 57). É calculada de acordo com a nota técnica enviada à SUSEP.

Provisão Complementar de Prêmios – PCP

Deve ser constituída segundo as normas fixadas pela Resolução CNSP no. 162/06, alterada pelas Resoluções CNSP no. 181/07 e 195/08, calculada "pro rata dia", tomando por base as datas de início e fim de vigência do risco e o prêmio comercial retido, e o seu valor será a diferença, se positiva, entre a média da soma dos valores apurados diariamente no mês de constituição e a PPNG constituída, considerando todos os riscos vigentes, emitidos ou não.

Provisão de Sinistros Ocorridos e Não Avisados – IBNR (Incurred But Not Reported)

Responsável pela cobertura dos sinistros ocorridos e ainda não avisados. É calculada de acordo com notas técnicas enviadas à SUSEP, sendo que a estimativa deve ser baseada da base histórica de sinistralidade da seguradora de, no mínimo, um exercício completo.

Provisão de Sinistros a Liquidar – PSL:

segregada contabilmente em Administrativa ou Judicial. É calculada de acordo com nota técnica enviada à SUSEP; todavia, a metodologia a ser desenvolvida deve considerar a data de aviso do sinistro para fins de registro por parte da seguradora.

Cabe destacar que as seguradoras devem encaminhar à SUSEP a nota técnica atuarial contendo a metodologia de cálculo de cada provisão para análise e arquivamento antes do início da constituição.

Para as seguradoras que não possuem nota técnica atuarial aprovada pela SUSEP, é requerida a adoção dos critérios estabelecidos na legislação vigente estabelecidas pelo órgão regulador.

2.3.5 Ativos Garantidores das Provisões Técnicas

Conforme mencionado, as provisões técnicas devem se mantidas em conformidade com os critérios estabelecidos pelo CNSP. Por outro lado, os artigos 28 e 29 do Decreto-lei no. 73/66 determinam que os investimentos, que garantem tais provisões, devem ser aplicados de acordo com as diretrizes das Resoluções CMN n◦. 3.308/05 e n◦. 3358/06, no intuito de garantir remuneração adequada, segurança e liquidez. Estas Resoluções definem os limites de investimentos em cada segmento (renda fixa, renda variável e imóvel), bem como os critérios de diversificação a serem seguidos pelas sociedades seguradoras.

Segundo Silva, “as provisões técnicas, desde que corretamente constituídas, devem ser cobertas por investimentos que garantam o trimônio: segurança, rentabilidade e liquidez.” (SILVA, 1999, p. 59).

Desta forma, todas as seguradoras devem se preocupar com o gerenciamento dos ativos garantidores, objetivando realizar aplicações rentáveis, seguras e de fácil conversão, em conformidade com a legislação vigente e as políticas internas.

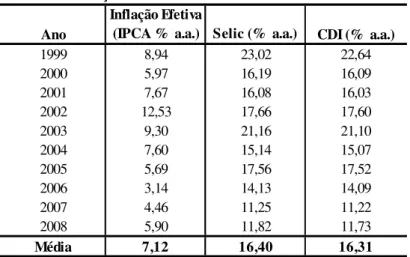

(Certificado de Depósito Interbancário) e propiciam uma fonte significativa de receitas. Comparando-se as taxas de SELIC e CDI com as taxas efetivas de inflação no Brasil relativo ao período de 1999 a 2008, conforme demonstrado na tabela a seguir, nota-se o quanto as seguradoras obtiveram de spread financeiro e, consequentemente, ganhos financeiros com a aplicação de seus ativos no mercado financeiro brasileiro.

Tabela 10 - Inflação x Selic x CDI no Período de 1999 a 2008

Ano

Inflação Efetiva

(IPCA % a.a.) Selic (% a.a.) CDI (% a.a.)

1999 8,94 23,02 22,64

2000 5,97 16,19 16,09

2001 7,67 16,08 16,03

2002 12,53 17,66 17,60

2003 9,30 21,16 21,10

2004 7,60 15,14 15,07

2005 5,69 17,56 17,52

2006 3,14 14,13 14,09

2007 4,46 11,25 11,22

2008 5,90 11,82 11,73

Média 7,12 16,40 16,31

3 FUNDAMENTAÇÃO TÉORICA

Este capítulo tem por objetivo apresentar um panôrama da revisão bibliográfica de trabalhos que discutiram sobre a análise do resultado operacional das seguradoras. Em seguida, há uma breve descrição dos conceitos básicos e atividades operacionais de uma seguradora, bem como um macrofluxo do Mercado de Seguros, no intuito de auxiliar no entendimento dos principais aspectos operacionais das sociedades seguradoras.

Por fim, aborda-se sobre a importância do uso de indicadores de desempenho, bem como demonstra os indicadores mais utilizados para avaliar a eficiência operacional das seguradoras, dando ênfase aos índices combinado e combinado ampliado, os quais são objetos de análise nesta dissertação.

3.1 Panorama da Revisão Bibliográfica

No Brasil, na medida em que o Mercado de Seguros foi se expandindo, surgiram estudos acadêmicos sobre contabilidade de seguros e de análise econômico-financeira das demonstrações financeiras das companhias seguradoras. No entanto, ao longo desses 30 anos de produção acadêmica, nota-se pelos trabalhos analisados, os quais estão sendo apresentados em ordem cronológica, que há poucos estudos ou trabalhos acerca do resultado operacional, bem como de análises econômico-financeira com a aplicação dos índices combinados.

Florentino (1976), um dos precursores escritores da Contabilidade Brasileira, apresentou em sua obra um estudo dos principais indicadores econômico-financeiros para uma realização da análise de balanço das companhias de seguros. O autor realizou, também, uma revisão das principais normas gerais de auditoria e de contabilidade. Contudo, não faz menção quanto à utilização de indicadores de desempenho provenientes do resultado operacional, uma vez que nessa época, esses índices não eram comumente conhecidos.