UNIVERSIDADE PRESBITERIANA MACKENZIE CENTRO DE CIÊNCIAS SOCIAIS E APLICADAS

PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO DE EMPRESAS

MANUFATURA ENXUTA E DESEMPENHO DE NEGÓCIO

ADRIANO PESCARMONA

ADRIANO PESCARMONA

MANUFATURA ENXUTA E DESEMPENHO DE NEGÓCIO

Dissertação apresentada ao Programa de Pós-Graduação em Administração de Empresas da Universidade Presbiteriana Mackenzie como requisito parcial à obtenção do título de Mestre em Administração de Empresas.

Orientador: Prof. Dr. Roberto Giro Moori

P473m Pescarmona, Adriano.

Manufatura Enxuta e Desempenho de Negócio / Adriano Pescarmona - 2011.

131 f. : il. ; 30 cm

Dissertação (Mestrado em Administraçăo de

Empresas) – Universidade Presbiteriana Mackenzie, São Paulo, 2011.

Bibliografia: f.96-102.

1. Manufatura Enxuta. 2. Indicadores Năo -Financeiros. 3. Desempenho de Negócio. I. Título.

ADRIANO PESCARMONA

MANUFATURA ENXUTA E DESEMPENHO DE NEGÓCIO

Dissertação apresentada ao Programa de Pós-Graduação em Administração de Empresas da Universidade Presbiteriana Mackenzie como requisito parcial à obtenção do título de Mestre em Administração de Empresas.

Aprovado em: ___/___/2011

BANCA EXAMINADORA

___________________________________________ Prof. Dr. Roberto Giro Moori – Orientador

Universidade Presbiteriana Mackenzie

____________________________________________ Prof. Dr. Reynaldo C. Marcondes

Universidade Presbiteriana Mackenzie

____________________________________________ Prof. Dr. Ely Laureano Paiva

AGRADECIMENTOS

Agradeço ao professor-doutor Roberto Giro Moori pelo tempo e dedicação no desenvolvimento deste trabalho, demonstrando interesse e fornecendo orientações fundamentais desde o primeiro momento.

Meu reconhecimento aos membros da banca, professores-doutores Reynaldo Marcondes e Ely Laureano Paiva, que na Qualificação contribuíram em muito com o aprimoramento do trabalho.

A minha esposa, Ana Carolina, e minha filha, Mariana, por terem feito todo o possível para me apoiar durante o desenvolvimento deste trabalho. A todo o amor que me foi oferecido: todas as dissertações do mundo não seriam bastante para recompensar.

Aos colegas Daniel Amaral e Alessandro Riquetti, com quem desenvolvi sinceros laços de amizade durante a convivência no Mackenzie e me encorajaram em momentos cruciais desta jornada.

RESUMO

Manufatura Enxuta (ME) é um conceito que nasceu com a implantação do Toyota Production System (TPS), quando a montadora japonesa, a partir da década de 1980, tornou-se referência mundial na aplicação desse tipo de gestão em razão do sucesso do modelo de produção adotado. Aplicada com sucesso em empresas de diversas áreas, a ME é estudada por pesquisadores no mundo todo, mas no Brasil ainda há necessidade de pesquisa sobre o assunto. Essa forma de gestão traz à discussão a busca da simplicidade, isto é, eliminação de desperdício, estabelecimento de fluxo nos processos e proximidade com cliente e mercado. Com base nesses elementos, o objetivo deste trabalho foi apresentar contribuições para elucidar a resposta à pergunta: o emprego do sistema de ME tem relação direta e positiva com o desempenho de negócio? Esta investigação buscou também contribuir para alargar o conhecimento sobre a ME e encontrar subsídios no ambiente corporativo para que se possam conhecer os possíveis impactos desse sistema de gestão no desempenho de negócio. Nesse sentido, pretendeu-se também verificar a necessidade de variáveis não-financeiras como intermediárias entre emprego de ME e desempenho de negócio. Para tanto, realizou-se um trabalho de pesquisa em duas etapas. A primeira etapa teve natureza exploratória, onde se buscou, por meio de entrevistas em profundidade com profissionais, determinar elementos para caracterizar a ME e também validar os indicadores não-financeiros e de desempenho de negócio utilizados no estudo. Na segunda etapa foi aplicada pesquisa de campo com questionários enviados a gestores envolvidos na gestão e implantação de elementos de ME. Os dados coletados na primeira etapa foram tratados pela análise de conteúdo e contribuíram para a constituição dos elementos caracterizadores da ME e para validar os constructos. Os dados procedentes da segunda etapa passaram por análise fatorial e desenvolvimento de equações estruturais para estudar as relações entre os constructos ME, indicadores não-financeiros e desempenho de negócio. Pelos resultados obtidos, verificou-se relação válida entre elementos de gestão de ME e indicadores não-financeiros e desempenho de negócio. Também se observou que os indicadores não-financeiros exercem relevante intermediação entre os elementos de ME e desempenho de negócio, constatando-se a elevada relevância que fatores como eliminação de desperdício e estabelecimento de fluxo têm na ME. Entre as conclusões, além dos aspectos positivos, destacou-se, na amostra estudada, a falta de percepção do efeito das ações dos gestores no desempenho de negócio em razão do distanciamento entre as ações destes profissionais com as diretrizes de negócio decorrentes do foco no curto termo e deficiências na formação desses gestores.

ABSTRACT

Lean Manufacturing (LM) is a concept originated from the introduction of Toyota Production System (TPS), when the Japanese manufacturer, since the 1980s, became a global reference in the application of IPM due to the success of the adopted production model. Successfully applied to companies in various areas, the LM is studied by researchers worldwide, but in Brazil studies are required on the subject. This form of management discussion brings to the quest for simplicity, ie, elimination of waste, establishment of flow processes and proximity to customer and market. On this basis, the aim was to provide input to clarify the answer to question: the use of the LM system has direct relationship with business performance? This research also sought help to expand knowledge about the LM and find subsidies in the corporate environment so they can better understand the impacts of this management system in business performance. Accordingly, the aim is also to verify the need for non-financial variables as intermediate between the use of LM and business performance. To this end, we carried out a research project in two stages. The first step was an exploratory nature, where we seek, through interviews with professionals, to determine elements that characterize the LM and also validate the non-financial indicators and business performance that would be used in the study. In the second step a field survey was applied to managers involved with management and implementation of LM elements. The data collected in the first stage were treated by the content analysis and contributed to the formation of the elements that characterize the LM and validate the constructs. The data coming from the second stage went through factor analysis and development of structural equation to study the relationships between the constructs LM, non-financial indicators and business performance. Results show a valid relationship between elements of LM and non-financial indicators and business performance. Also found that the non-financial indicators exert relevant intermediary between the elements of LM and business performance. It was also noted the high importance that factors such as waste elimination and the establishment of flow have in LM. Among the findings, beyond the positive aspects, there is, in our sample, lack of awareness of the

effect of managers’ actions in business performance due to the distance between their actions

with guidelines to business arising from the focus on short term and the gap on training of managers.

LISTA DE FIGURAS

Figura 1. Representação de VSM do estado atual da empresa 25

Figura 2. Modelo ilustrativo das etapas do 5S 26

Figura 3. Modelo ilustrativo do funcionamento de um quadro de Kanban 28

Figura 4. Perspectivas de desempenho organizacional 37

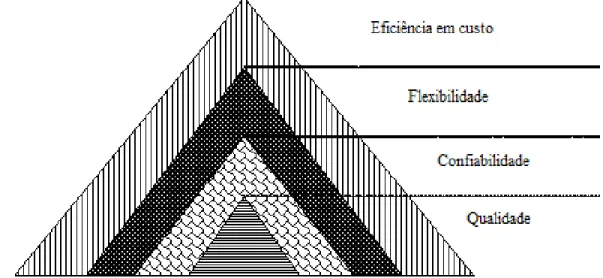

Figura 5. Modelo do cone de areia – desenvolvimento de capacidades de produção

duradouras 42

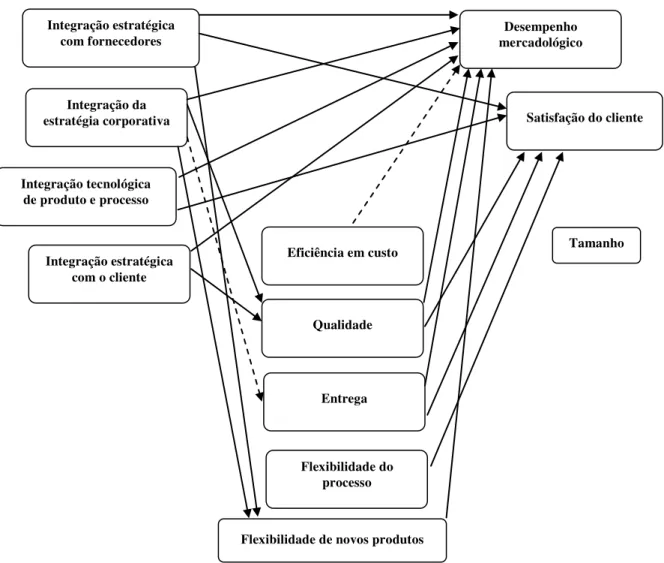

Figura 6. Relações estatisticamente significantes para modelos individuais de integração estratégica

44

Figura 7. Evolução da participação no Lean Summit Brasil 52

Figura 8. Distribuição geográfica dos eventos promovidos pela Lean Institute do Brasil 52

Figura 9. Modelo de relação entre constructos 54

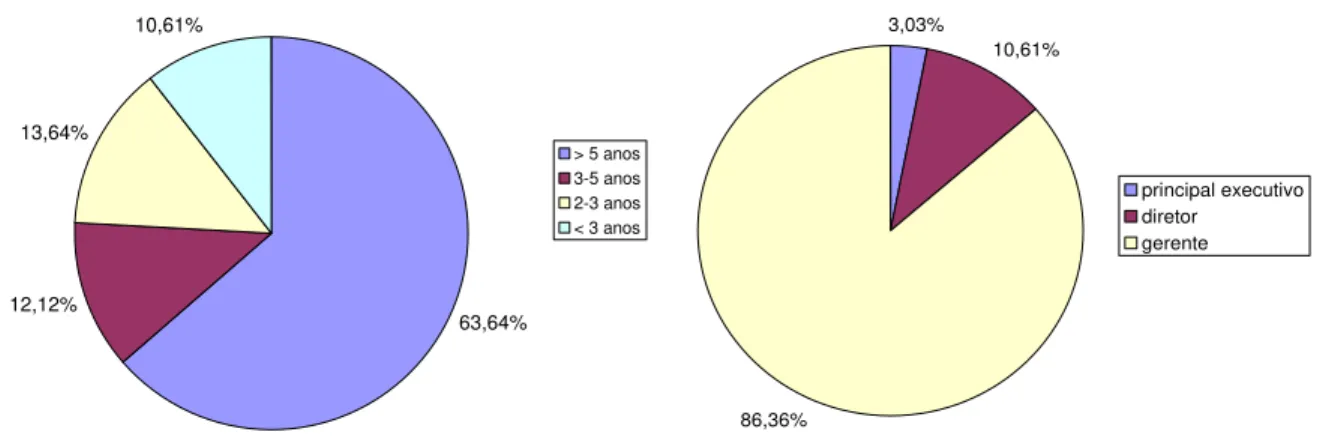

Figura 10. Tempo de vivência em gestão de Manufatura Enxuta dos gestores pesquisados

(esq.) 71

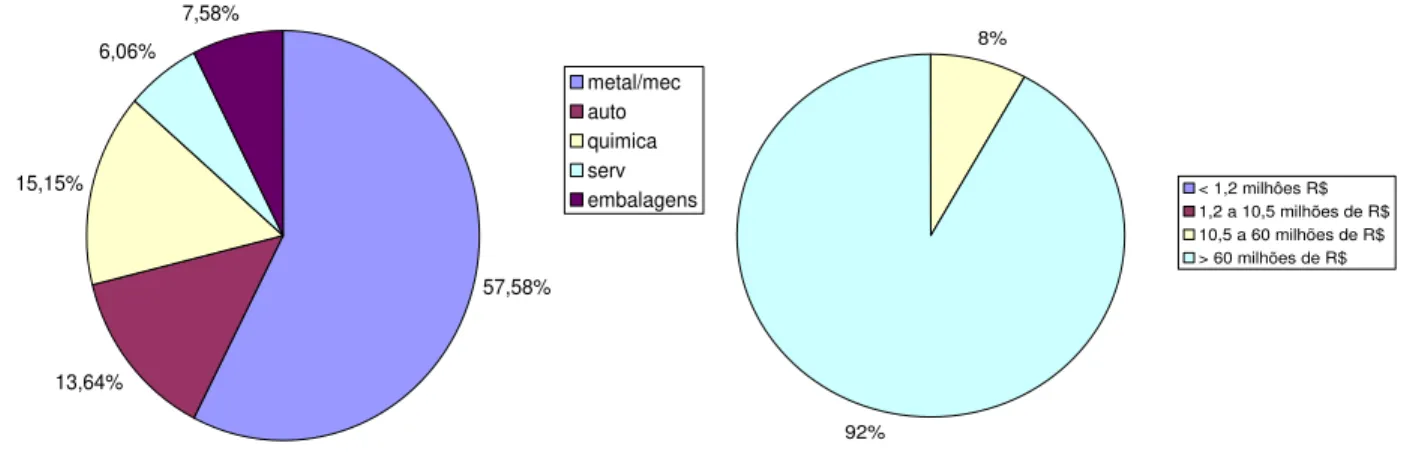

Figura 11. Distribuição por cargos dos gestores pesquisados (dir.) 71 Figura 12. Distribuição geográfica nacional de gestores pesquisados (esq.) 71 Figura 13 Distribuição por região dos respondentes no Estado de São Paulo (dir.) 71 Figura 14. Distribuição por ramo de atividade das empresas dos gestores pesquisados (esq.) 72 Figura 15. Faturamento das empresas dos entrevistados (dir.) 72

Figura 16. Relação de primeira ordem entre os constructos 86

Figura 17. Significância estatística das correlações entre os constructos – primeira ordem 87

Figura 18. Relação de segunda ordem entre os constructos 88

Figura 19. Significância estatística das correlações entre os constructos – segunda ordem 89 Figura 20. Distribuição de respostas das assertivas na relação ME e Desempenho de Negócio

90 Figura 21. Modelo desconsiderando a existência de Indicadores Não-financeiros 91 Figura 22. Representação apresentada aos entrevistados – constructos e relações estudadas (Apêndice B)

108

Figura 23. Efeito moderador do fator Custo (Apêndice C) 130

LISTA DE TABELAS

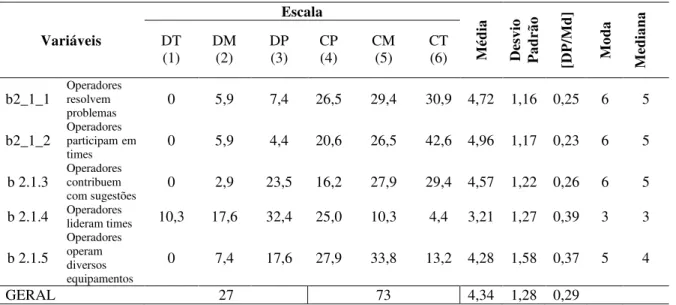

Tabela 1. Frequência de respostas (%) atribuídas às assertivas – Operadores Resolvem Problemas

73 Tabela 2. Frequência de respostas (%) atribuídas às assertivas – Estabelecimento de Fluxo 74 Tabela 3. Frequência de respostas (%) atribuídas às assertivas – Eliminação de Desperdício 75 Tabela 4. Frequência de respostas (%) atribuídas às assertivas – Foco no Cliente 76 Tabela 5. Frequência de respostas (%) atribuídas às assertivas – Qualidade 77 Tabela 6. Frequência de respostas (%) atribuídas às assertivas – Confiabilidade 78 Tabela 7. Frequência de respostas (%) atribuídas às assertivas – Flexibilidade de Processo 78 Tabela 8. Frequência de respostas (%) atribuídas às assertivas – Custo 79 Tabela 9. Frequência de respostas (%) atribuídas às assertivas – Desempenho de Negócio 80 Tabela 10. Análise fatorial exploratória – componentes principais 81

Tabela 11. Análise fatorial confirmatória 83

Tabela 12. Correlação entre os constructos e a raiz quadrada da variância média extraída (diagonal)

85 Tabela 13. Coeficientes estruturais dos modelos de mensuração 87 Tabela 14. Coeficientes estruturais dos modelos de mensuração 89

LISTA DE QUADROS

Quadro 1. Elementos de ME versus modelos propostos nas referências bibliográficas 35

Quadro 2. Vivência em ME dos entrevistados 56

Quadro 3. Resumo dos resultados suportados da pesquisa 60

Quadro 4. Manufatura Enxuta – assertivas e variáveis 65

Quadro 5. Indicadores Não-Financeiros (Operacionais) – assertivas e variáveis 66 Quadro 6. Indicadores de Desempenho de Negócio – assertivas e variáveis 67

Quadro 7. Consolidação das entrevistas (Apêndice B) 109

LISTA DE ABREVIATURAS E SIGLAS

BSC – Balanced Scorecard

MIT – Massachusetts Institute of Technology MVP – Motor Vehicle Program

OEE – Overall Equipment Effectiveness ROA – Return on Assets

SUMÁRIO Agradecimentos

Resumo Abstract

Listas de ilustrações e abreviaturas

1 INTRODUÇÃO 12

1.1 OBJETIVOS 14

1.1.1 Objetivo geral 14

1.1.2 Objetivos específicos 14

1.1.3 Delimitações do Estudo 15

1.2 RELEVÂNCIA DO ESTUDO 16

2 REFERENCIAL TEÓRICO 17

2.1 MANUFATURA ENXUTA – CONCEITOS GERAIS E DEFINIÇÕES 17

2.1.1 Ferramentas típicas da manufatura enxuta 23

2.1.2 ME sob perspectiva de diversos autores 29

2.1.3 Elementos básicos para caracterização da ME 35

2.1.4 Avaliação de desempenho de negócio 36

2.1.4.1 Sistemas de medição de desempenho e ME 38

2.2 CLASSIFICAÇÃO DE INDICADORES DE DESEMPENHO 38

2.3 INDICADORES OPERACIONAIS NÃO-FINANCEIROS 38

2.4 INDICADORES DE DESEMPENHO DE NEGÓCIOS 45

2.5 EFEITOS DA ME NOS INDICADORES NÃO-FINANCEIROS (OPERACIONAIS) E DE NEGÓCIO

46

3 CARACTERIZAÇÃO DO OBJETO DE ESTUDO 51

4 PROCEDIMENTO METODOLÓGICO E HIPÓTESES 54

4.1 HIPÓTESES

4.2 PESQUISA EXPLORATÓRIA (ETAPA 1) 55

4.2.1 Objetivo, natureza e tipo de pesquisa 55

4.2.2 Instrumento de coleta, amostra, sujeito da pesquisa 56

4.2.3 Tratamento dos dados coletados 57

4.2.4 Limitação do método e delimitação do estudo 59

4.2.5 Análise dos dados e resultados 59

4.2.6 Conclusões 63

4.3 PESQUISA DESCRITIVA (ETAPA 2) 63

4.3.1 Objetivo, natureza e tipo de pesquisa 63

4.3.2 Instrumento de coleta, amostra, sujeito da pesquisa 64

4.3.3 Tratamento dos dados coletados 67

4.3.4 Limitação do método do estudo 68

4.3.5 Delimitação do estudo 69

4.3.6 Análise dos dados e resultados 69

4.3.6.1 Análise descritiva da amostra 70

4.3.6.2 Validação das medidas e escalas 80

4.3.6.3 Validação das medidas 85

5 CONCLUSÕES E SUGESTÕES PARA ESTUDOS FUTUROS 93

REFERÊNCIAS 96

APÊNDICE A – Questionário 103

APÊNDICE B – Guia de entrevistas: quadro de análise e transcrição de entrevistas 108

1 INTRODUÇÃO

A respeito de uma tecnologia de gestão que deveria prevalecer sobre as demais, Womack, Jones e Roos (1992) afirmavam que, em algumas décadas, a Manufatura Enxuta (ou lean manufacturing)1 seria a forma de conduzir operações não só no Oriente mas também no Ocidente. Era essa a escolha ou se desapareceria.

A Manufatura Enxuta (ME) ganhava relevância no último quartel do século XX, pois desde 1980 se buscava maior entendimento sobre o ganho de competitividade da indústria automotiva do Oriente (WOMACK; JONES; ROOS, 1992). Ainda hoje o conceito de ME traz à discussão elementos em que predomina a simplicidade, isto é, a busca pela eliminação de desperdício, estabelecimento de fluxo nos processos e proximidade com cliente e mercado.

A premonição do autor sobre a supremacia da ME em todo o mundo pode não ter sido tão determinante como se especulava, mas o fato é que em todos os continentes e em diversos setores da indústria e serviços ainda hoje se discute como elementos da ME podem ajudar nos negócios.

A Toyota, por exemplo, passou a ser reconhecida como a grande referência em eficiência e competitividade a partir do sistema de gestão implantado, o Toyota Production System (TPS), que se transformou em sinônimo de ME. O modelo de gestão da Toyota (TPS), identificado como fórmula de sucesso empresarial, foi capa da revista Exame (2007), que dedica a pauta ao sucesso do modelo de produção da montadora japonesa e destaca as dificuldades financeiras (e de sobrevivência) por que passavam os gigantes de Detroit: Ford e GM. A reportagem situava-se em um momento histórico especial, pois se celebrava a ultrapassagem da Toyota, em número de veículos fabricados, sobre a GM. Em 2007, com o mesmo número de funcionários, a Toyota valia no mercado entre dez e doze vezes mais que a GM.

Ainda no ano de 1992, Kaplan (1992) divulgou artigo seminal sobre o controle de sistemas de medição de desempenho organizacional apresentando o conceito de Balanced Scorecard (BSC), em que propunha a utilização de uma metodologia geral para avaliar

1A expressão “Manufatura Enxuta” (ME) será usada neste texto com o significado de “gestão da Manufatura

globalmente o sistema e um modo de balancear as medidas de desempenho, considerando não apenas medidas financeiras, mas também outros pontos de vista importantes.

O tema não está pacificado, com autores que entendem que a Toyota se afastou da proposta inicial de ME e questionam o que estaria ocorrendo. Schonberger (2003), criador da expressão World Class Manufacturing, por exemplo, em uma análise depois de acompanhar por longo período os balanços financeiros das empresas de manufatura, verificou que, apesar das iniciativas de redução de desperdício, os níveis de estoque, que estavam aproximadamente em dois terços, tinham assim permanecido ou aumentado pouco nos quinze anos do estudo. Para explicar a falta de avanço nesse sentido, o autor responsabiliza os gerentes e engenheiros que possuem múltiplas funções e não dão atenção ao básico, altos executivos preocupados com o próximo negócio e não com a excelência do processo, e o legado de lotes de máquinas e grandes fábricas.

Com base nesses elementos, coube perguntar: o emprego do sistema de ME tem relação direta e positiva com o resultado de desempenho de negócio de uma organização?

Responder a essa indagação foi o tema deste trabalho, que visou contribuir para alargar o conhecimento sobre a ME e colaborar com subsídios aos ambientes corporativos para que se possam compreender os possíveis impactos da ME no desempenho de negócio. Kaynak (2003) afirma que, na literatura disponível, não há clara resposta sobre como e quais elementos da ME têm efeito sobre o desempenho de negócio, mercado e práticas operacionais Nesse sentido, buscou-se também verificar neste estudo a necessidade de variáveis não-financeiras como intermediadoras entre o emprego de ME e resultado de negócio, criando assim uma relação entre os painéis de indicadores de desempenho (entre eles o BSC) e a ME. O emprego de variáveis intermediárias para ajudar na compreensão entre a relação de elementos constituintes de um sistema tem sido prática já difundida em estudos de gestão de Supply Chain (GREEN JR.: WHITTEN; INMAN, 2008). Fullerton, McWatters e Fawson (2003) e Fullerton e Wempe (2009) desenvolveram trabalhos em que buscam verificar o emprego de variáveis moderadoras no desenvolvimento de estudos do efeito de práticas de gestão operacional no desempenho de negócio.

definição de termos utilizados. A segunda parte reuniu revisão bibliográfica concentrada nas definições sobre ME, os efeitos da ME sobre a operação, definições sobre indicadores de desempenho e BSC como modelo de medição e controle de desempenho e relação entre emprego de ME e desempenho de negócios. A terceira parte trouxe a caracterização do objetivo do estudo. A quarta parte aborda a metodologia, que foi utilizada na fase empírica do estudo, além das análises dos dados e interpretações. Na quinta e última parte, estão os resultados, conclusões e sugestões para aspectos de continuidade de estudos sobre o tema.

1.1 OBJETIVOS

1.1.1 Objetivo geral

O objetivo geral do trabalho foi o de analisar de que forma a implantação da ME contribui para o desempenho de negócio de uma organização a partir da opinião de gestores responsáveis pela implantação de ME.

1.1.2 Objetivos específicos

Objetivos específicos garantiram a fundamentação do objetivo geral do trabalho e foram:

a) identificar vis-à-vis um modelo levantado na revisão da literatura de como as organizações têm utilizado conceitos-chave da ME;

c) reconhecer a relação entre indicadores de desempenho não-financeiros (operacionais) com o desempenho de negócio; e

d) reconhecer de que forma o conjunto de indicadores de desempenho não-financeiros pode atuar como variável intermediaria na relação entre emprego de sistema de ME e resultados de negócios.

1.1.3 Delimitações do estudo

O objetivo geral do trabalho foi buscar reconhecer empiricamente como a implantação de ME contribui para o desempenho de negócio de uma organização e isto também permitiu secundariamente identificar se o conjunto de indicadores de desempenho não-financeiros pode atuar como variável intermediária nessa relação (FULLERTON; WEMPE, 2009).

Para tanto, fixou-se atenção na experiência de gestores de empresas nacionais e multinacionais com operações no Brasil que trabalhassem com implantação de ME na última década.

O estudo se restringiu às relações internas da empresa entre a implantação de ME e o comportamento de indicadores de desempenho não-financeiros e resultados de negócios, ou seja, buscou-se compreender como elementos da ME na gestão dos processos internos podem afetar o resultado de negócio independente de variáveis exógenas à empresa (e.g. variáveis econômicas).

O estudo não abordou elementos referentes à evolução da implantação de elementos de ME e o efeito nos indicadores de desempenho não-financeiros e de negócios segundo uma concepção longitudinal.

Também não se tratou do emprego de ME como vantagem ou recurso estratégico, pois todo ele está num ambiente que faz emprego de elementos de ME, portanto, não houve comparação entre usuários e não-usuários de elementos de ME.

1.2 RELEVÂNCIA DO ESTUDO

Nas últimas décadas, a ME tem sido longamente estudada e testada em razão de as organizações se verem pressionadas a procurar alternativas na busca de manutenção de vantagens competitivas. O benefício econômico e de negócio da utilização de elementos da ME deve ser real e de longo prazo para garantir a implantação do sistema, o que, por sua vez, exige custos de implantação e esforços organizacionais (FULLERTON; MCWATTERS; FAWSON, 2003). Itens de otimização do desempenho operacional como menor custo de produção, fluxo de produção mais rápido, melhor qualidade e presteza de serviços de entrega (entre outros) têm sido listados como benefícios da utilização da ME (WOMACK; ROOS, 1998). A melhoria nos resultados de negócios podia ser atribuída ao emprego de técnicas de ME, até Kaplan (1992) afirmar que é difícil estabelecer uma relação entre desempenho operacional e de negócio.

A expressão Manufatura Enxuta tem sido bastante utilizada no jargão empresarial. Há muitos programas de melhoria contínua nas empresas buscando cursos e consultorias em ME com o objetivo de aplicar o conhecimento no processo industrial e desempenho de negócio, porém as definições acadêmicas da ME não convegem entre si e muito menos com a compreensão das empresas que a aplicam. No entanto, paralelamente ao bom desempenho de iniciativas nesse sentido, perceberam-se inadequações no entendimento de elementos fundamentais da ME e na forma de avaliar se o esforço e o custo de implantação desse sistema de gestão trazem contrapartida para desempenho de negócio. Sistemas de gestão de produção baseados na ME proliferaram-se nas empresas porém a medição dos efeitos da gestão da ME nos resultados é controversa. Dessa forma, o presente estudo pretendeu reconhecer os efeitos da implantação de ME no desempenho de negócio e também compreender o papel que indicadores de desempenho não-financeiros podem ter como intermediários entre os efeitos da aplicação das medidas de ME e o resultado de negócio. A evolução desse conhecimento pode trazer contribuições para melhoria na tomada de decisões referentes ao emprego de ME e os efeitos que podem ser esperados nas empresas. Outra pretendida contribuição foi o aperfeiçoamento gerencial das empresas com conhecimento mais amplo da ME e os possíveis efeitos no desempenho do negócio da empresa.

2 REFERENCIAL TEÓRICO

O referencial teórico estudado abrangeu um breve contexto histórico da criação do conceito ME e buscou definir elementos básicos da definição desse sistema de gestão, pois há uma pluralidade de conceitos não convergentes da literatura acadêmica e de negócios. Para tanto, autores como Ohno (1997) e Womack; Jones e Roos (1992) foram explorados. Na sequência, foi abordado o tema indicadores de desempenho (de negócios e não-financeiros) e as formas como podem ser apresentados com destaque ao Balanced Scorecard. Finalmente são discutidas as relações entre ME e os indicadores não-financeiros e resultado de negócio.

2.1 MANUFATURA ENXUTA – CONCEITOS GERAIS E DEFINIÇÕES

O termo gestão, neste texto, seguiu o conceito definido por Teece, Pisano e Shuen (1997), que se refere ao aprimoramento dos processos internos tecnológicos, organizacionais e gerenciais da empresa.Nesse sentido, a gestão da Manufatura Enxuta (ME) surgiu a partir da necessidade das empresas japonesas do setor automobilístico, principalmente a Toyota Motor Company, em desenvolver metodologia distinta na fabricação de veículos em relação à empregada pela indústria americana, em que o enfoque era o sistema de produção em série, utilizado pela Ford Company e General Motors, pois os japoneses sabiam que não teriam chance se competissem com base nos mesmos termos.

A partir dessa premissa, desenvolveu-se um novo modelo de produção, denominado Sistema de Produção Enxuto ou Sistema Toyota de Produção, ou ainda Lean Manufacturing ou Lean Production.

O termo lean foi extraído originalmente do livro The Machine that Changed the World

década de 1990 nos EUA. Na obra, tornaram-se evidentes as vantagens do desempenho do Sistema Toyota de Produção, como diferenças em produtividade, qualidade, desenvolvimento de produtos, dentre outros, culminando no sucesso da indústria japonesa.

Apesar de se ter iniciado na indústria automobilística, após o sucesso o sistema de gestão ME passou a ser usado mundo afora em empresas de atividades diversas, seja de matéria-prima, distribuição, serviços, seja mesmo manufatura.

A ME teve um contexto de crescimento de consolidação no Japão pós-Segunda Guerra Mundial. Depois da devastação causada pelo conflito, o país não possuía recursos para realizar os grandes investimentos necessários na implantação da produção em massa, que caracterizava o sistema desenvolvido por Henry Ford e pela General Motors nos EUA. Além da falta de recursos para investimento pesado, havia no Japão inúmeros problemas e desafios a ser enfrentados como, por exemplo, mercado interno limitado e imensa variedade de produtos, mão-de-obra organizada, existência de muitos fabricantes de veículos em todo o mundo, muitos com interesse de ingressar no Japão (OHNO, 1997).

A saída encontrada foi a criação de um modelo inovador gerencial, surgindo, então, o Sistema Toyota de Produção ou ME, devidamente estruturado por Ohno (1997), então vice-presidente da Toyota. Os objetivos principais do novo sistema caracterizavam-se pela qualidade e flexibilidade do processo industrial, o que aumentava a capacidade de produção, barateando os preços e melhorando a posição competitiva no cenário internacional.

O conceito de ME foi disseminado pelo mundo, e várias são as definições encontradas.

Ohno (1997, p. 26) defendia que o objetivo é “a eliminação de desperdícios e elementos desnecessários a fim de reduzir custos; a ideia básica é produzir apenas o necessário, no momento

necessário e na quantidade requerida”.

Na visão de Womack, Jones e Roos (1992, p. 44), a aplicação da ME implicava “conferir

o máximo número de funções e responsabilidades a todos os trabalhadores que adicionam valor ao produto na linha, e adotar um sistema de tratamento de defeitos imediatamente acionado a

cada problema identificado, capaz de alcançar a sua causa raiz”.

artesãos que dominavam determinada especialidade produziam, dentro da restrição de ritmo, um bem único de acordo com a expectativa do cliente e, provavelmente, a elevado custo. Por outro lado, havia o objetivo de baixar o custo e aumentar a abrangência de clientes, sendo necessário largo investimento em capacidade de produção. Isso determinou a padronização e perda do caráter único e artístico, pois quem determina a velocidade de produção deixava de ser o operador e passava a existir a meta de maximizar os recursos produtivos para que se remunere o investimento em ativos.

A ME, entretanto, foi composta pela combinação da vantagem da produção artesanal –

dispensando o alto custo – em conjunto com a produção em massa – evitando a falta de flexibilidade. A ME prega que o ritmo da produção não deve ser determinado pela capacidade do artesão nem tampouco pela velocidade nominal do processo industrial mecanizado e automatizado. Na realidade, o ritmo de produção deve ser determinado pelo cliente, ou seja, a demanda de consumo é a referência de toda a cadeia produtiva. Em resumo, deve-se produzir e entregar ao cliente o que ele quer, quanto ele quer e no momento em que necessita.

Um processo operando abaixo do ritmo determinado pela demanda causa problema de atendimento ao mercado. Já uma operação atuando de forma mais acelerada que a demanda gerará inventários (de material em processo e/ou de produto acabado). Mais adiante neste capítulo se busca constatar se a presença de inventário é sintoma de desperdício, falta de fluxo e distanciamento do cliente.

Womack e Jones (1998) definiram com precisão cinco princípios do pensamento enxuto que oferecem valiosa colaboração para a gestão de processos, como segue.

A) Especificação do valor

concebe, projeta, produz, vende e entrega o produto ao cliente final. Ainda na definição de valor, pode-se abordar o que não é valor, que no entendimento de Ohno (1997, p. 39) é desperdício.

O autor determinou sete tipos de desperdício em um processo que não agregam valor ao produto final nem ao próprio processo.

1) A perda por superprodução pode ser por quantidade, que é a produção além do volume programado (sobram peças), ou por antecipação, que é a perda por produzir antes do momento necessário, em que bens fabricados ficarão estocados aguardando a ocasião de ser consumidos ou processados em etapas posteriores. Esse tipo de perda é o pior porque, além de ser muito difícil de eliminar, cria incontável número de outros desperdícios, como, por exemplo, área de estoque, deterioração, custo de energia, manutenção de equipamentos, dissimulação de problemas operacionais e administrativos por meio de estoques de segurança;

2) A perda por tempo de espera consiste no lapso em que nenhum processamento, transporte ou inspeção é executado. Existem três tipos de perda por espera: i) do processo, quando ocorre falta ou atraso na matéria-prima e um lote inteiro fica aguardando a operação da máquina para iniciar a produção; ii) do lote, quando as peças já passaram por determinado processo e têm de esperar todas as outras peças do lote para poder seguir à próxima etapa; e iii) do operador, quando o operário permanece ocioso, observando uma máquina em operação;

3) Na perda por transporte são realizados deslocamentos desnecessários ou estoques temporários. Entendidas como desperdício de tempo e recursos, as atividades de transporte e movimentação devem ser eliminadas ou reduzidas ao máximo, pela elaboração de um arranjo físico adequado, que minimize as distâncias a ser percorridas. Além disso, custos de transporte podem ser diminuídos se o material for entregue no local de uso;

4) Perda por processamento consiste em utilizar máquinas ou equipamentos de modo inadequado quanto à capacidade ou capabilidade de desempenhar operações;

5) Perda por movimentação nas operações acontece pela diferença entre trabalho e movimento. Relaciona-se aos movimentos desnecessários realizados pelos operadores na execução de uma operação;

Fabricar produtos defeituosos significa desperdiçar material, disponibilidade de mão-de-obra e de equipamentos, movimentação e armazenagem de materiais defeituosos, inspeção de produtos, entre outros e;

7) Perda por estoque acontece na forma de estocagem de matéria-prima, material em processamento e produto acabado. É o recurso financeiro aprisionado no sistema produtivo. Significa desperdício de investimento e espaço. Eliminando-se todos os outros desperdícios, reduz-se, por consequência, o desperdício de estoque. Isso pode ser feito encurtando-se os tempos de preparação de máquinas e os lead times de produção, sincronizando-se os fluxos de trabalho, tornando as máquinas confiáveis e garantindo a qualidade dos processos.

B) Identificação da cadeia de valor

Cadeia ou fluxo de valor, segundo Womack e Jones (1998), é o conjunto de todas as ações específicas necessárias para levar um produto a passar pelas três tarefas gerenciais críticas de qualquer negócio: i) solução de problemas – da concepção até o lançamento do produto, passando pelo projeto detalhado e engenharia de processo; ii) gerenciamento da informação – do recebimento do pedido até a entrega, seguindo um cronograma detalhado e; iii) transformação física – da matéria-prima ao produto acabado nas mãos do cliente.

Identificar e mapear com precisão o fluxo de valor completo do produto é tarefa fundamental para enxergar os desperdícios em cada processo e implantar ações para eliminá-los, criando assim um novo fluxo de valor otimizado (ROTHER; SHOOK, 1998).

C) Fluxo de valor

Womack e Jones (1998, p. 39) alegam que:

uma vez que, para determinado produto o valor tenha sido especificado com precisão, o fluxo de valor mapeado, as etapas que não agregam valor eliminadas, é fundamental que o valor em processo flua, suave e continuamente, dentro das três tarefas gerenciais críticas: solução de problemas, gerenciamento da informação e transformação física.

Dessa forma, depois de identificado o valor (de acordo com o primeiro princípio), mapeada a cadeia de valor do produto e eliminados os desperdícios (de acordo com o segundo princípio), o passo seguinte do pensamento enxuto é fazer com que o fluxo otimizado de valor flua de forma harmônica até a chegada do produto ao cliente final, redefinindo-se as funções e os departamentos, permitindo que contribuam para a criação de valor para o cliente.

D) Produção puxada

Womack e Jones (1998) alertam para não fabricar, a menos que seja necessário, e, neste caso, que se fabrique o produto rapidamente, ou seja, que se produza apenas o necessário quando necessário. O objetivo é evitar a acumulação de estoque mediante a produção e o fornecimento exato do que o cliente deseja e quando precisa, nem antes nem depois. Ou seja, o cliente puxa a produção, o que elimina estoques, dá valor ao produto e acarreta ganhos em produtividade.

E) Busca da perfeição

fluxo de valor, criando-se oportunidades de melhoria e permitindo a eliminação de perdas. Trata-se de um processo contínuo de aumento de eficiência e eficácia em busca da perfeição. Para isso, a empresa pode contar com metodologias de melhoria contínua (Kaizen), como ciclo PDCA, entre outras.

A partir do conceito dos cinco princípios-base (A, B, C, D e E) descritos anteriormente (WOMACK; JONES, 1998), observa-se que a força de transformação da iniciativa enxuta está na especificação correta do valor para o cliente final, acabando com a tradicional forma de cada membro da cadeia de valor autoespecificar de forma diferente e na identificação de todas as ações que levam um produto da concepção ao lançamento, do pedido à entrega, da matéria-prima às mãos do cliente. Além disso, o pensamento enxuto está focado na eliminação das atividades que não agregam valor e no estímulo a ações que adicionem valor a um fluxo contínuo e puxado pelos clientes e, finalmente, na análise dos resultados e na criação de um novo processo.

2.1.1 Ferramentas típicas da manufatura enxuta

Num ambiente onde haja iniciativas de implantação de ME, normalmente se encontram ferramentas gerenciais e modelos de trabalho muito comuns e, em alguns casos, pode haver até mesmo equívoco no entendimento entre o uso de uma ferramenta de gestão e a própria implantação da ME. Portanto, é importante descrever tais ferramentas e identificar quais contribuições para o estabelecimento da ME elas podem trazer. Dentre as ferramentas, destacam-se: Mapeamento do fluxo de valor, 5S, Just in Time e Kanban que são descritas a seguir:

A) Mapeamento de fluxo de valor

valor o conjunto de todas as atividades que acontecem desde a colocação do pedido até a entrega ao cliente ou consumidor final.

É um método de representação visual do estado atual do processo (produção e informação) que permite reconhecer os pontos de geração de desperdício e falta de sincronia de tempo entre velocidade de consumo (determinada pela demanda de mercado) e capacidade de resposta de cada etapa do processo.

Rother e Shook (1998, p. 10) consideram o VSM essencial pelo fato de que:

auxilia na visualização do fluxo, mais do que simplesmente os processos individuais, e ajuda na identificação dos desperdícios. O mapeamento ajuda a identificar as fontes do desperdício, fornece uma linguagem comum para tratar dos processos de manufatura, torna as decisões sobre o fluxo visíveis, de modo que você possa discuti-las, engloba conceitos e técnicas enxutas, que ajuda a evitar a implantação de algumas técnicas isoladamente, forma a base para um plano de implantação e mostra a relação entre o fluxo de informação e o fluxo de material.

A meta pretendida pelo VSM é conseguir um fluxo contínuo, norteado pelas necessidades dos clientes, desde a aquisição da matéria-prima até o produto final.

O conceito de VSM é assim definido por Rother e Shook (1998, p. 12):

É seguir a trilha da produção de um produto, desde o consumidor até o fornecedor, e cuidadosamente desenhar uma representação visual de cada processo no fluxo de material e informação. Então, formula-se um conjunto de questões-chave e desenha-se um mapa do estado futuro de como o processo deveria fluir. Fazer isso repetidas vezes é o caminho mais simples para que se possa enxergar o valor e, especialmente, as fontes do desperdício.

A visualização da ferramenta é realizada geralmente de trás para a frente, isto é, do cliente para o fornecedor, para garantir que as necessidades do cliente sejam abordadas como ponto de partida do processo.

O maior diferencial do VSM é a redução significativa e simplificada da complexidade do sistema produtivo, proporcionando um conjunto de diretrizes para a análise de melhorias quando possíveis.

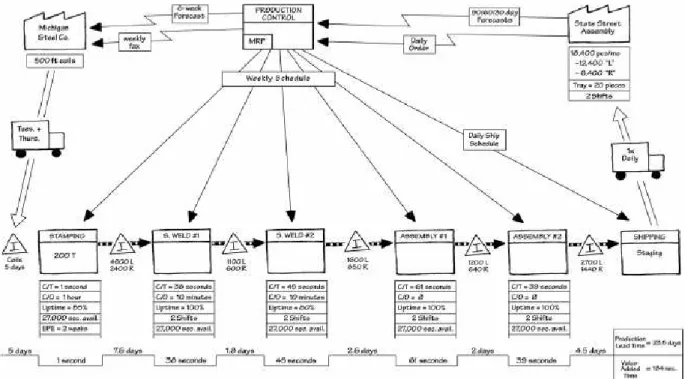

Figura 1. Representação de VSM do estado atual da empresa Fonte: Rother e Shook (1999)

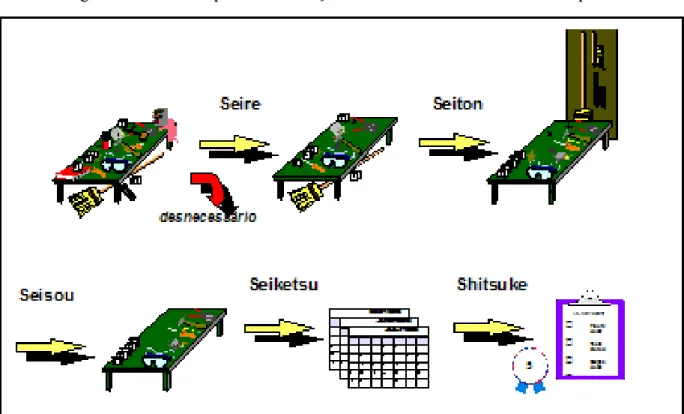

B) 5S – Otimização do local de trabalho

O chamado 5S é outra ferramenta bastante utilizada no processo de implantação da ME. Trata-se de uma abordagem do local de trabalho com o objetivo de torná-lo ótimo, ou seja, o mais eficiente possível para maximizar o desempenho e facilitar as atividades dos trabalhadores.

Muitas vezes, o 5S é visto como forma de arrumação e limpeza, mas, na realidade, trata-se de um exercício de eliminação de desperdício e de como ordenar o ambiente para que trata-se minimizem desperdícios ou que não haja condições físicas para que desperdícios sejam gerados.

Silva (1992), lembra que a sigla 5S surgiu de cinco palavras japonesas que começam com a letra S:

2. Seiton (“senso de ordenação”) – depois de definido o que é necessário na área, passa a ser fundamental determinar onde é o melhor lugar para esses itens ser estar disponibilizados para facilitar o uso de acordo com a facilidade de acesso e frequência de uso. A identificação e gestão visual da área ajudarão a manter sempre os itens no lugar correto durante e após o uso.

3. Seisou (“senso de limpeza”) – este item não está relacionado com determinação da frequência de limpeza e de como deve ser limpa a área, na realidade, deve-se determinar um modo de trabalho para que a área se mantenha limpa. A limpeza é uma condição essencial do trabalho e a falta dela evidencia existência de problemas.

4. Seiketsu (“senso de saúde”) – é importante estabelecer padrões para eliminar todas as causas de desordem, como estabelecer um sistema de controle visual; tornar o local de trabalho de fácil manutenção, incorporando os primeiros três S: estabelecer um sistema de controle visual; melhorar as condições ambientais de trabalho; promover o respeito mútuo, criando um ambiente de trabalho harmonioso e cuidar sempre da saúde e higiene pessoal.

5. Shitsuke (“senso de autodisciplina”) – consiste em disciplinar a prática dos S anteriores, mantendo todas as melhorias feitas. Para isso, é importante fazer inspeções periódicas, mudar a cultura para promover e manter permanentemente o local de trabalho limpo e seguro, compartilhar os objetivos estabelecidos, difundir regularmente conceitos e informações e cumprir as rotinas.

A Figura 2 exibe as etapas de otimização do local de trabalho conhecidas por 5S.

C) JIT – Just in Time

A expressão just in time teve origem na Inglaterra, sendo posteriormente adotada pelos japoneses. De acordo com Ohno (1997), o conceito no Japão surgiu na Toyota Motor Co. A expressão, traduzida para o português significa bem na hora:

Just in time significa que, em um processo de fluxo, as partes corretas necessárias à montagem alcançam a linha de montagem no momento em que são necessárias e somente na quantidade necessária. Uma empresa que estabeleça este fluxo pode chegar ao estoque zero. (...) para produzir usando o just in time de forma que cada processo receba o item exato necessário, quando ele for necessário e na quantidade necessária, os métodos convencionais de gestão não funcionam bem (OHNO, 1997, p. 26).

Just in time (JIT) consiste em um sistema de programação para impulsionar o fluxo de produção e um sistema para controlar estoques. Significa, então, que cada processo deve ser mantido com os itens certos, no momento certo, na quantidade certa e no local certo. Os principais objetivos do JIT são identificação, localização e eliminação de desperdício relacionados a atividades cujos valores não são agregados, além de redução de estoque, garantindo fluxo contínuo de produção. O sistema se resume em fabricar somente o que é vendido, de preferência que se venda primeiramente para depois fabricar e então realizar a entrega. O JIT não se adapta de forma fácil a uma produção diversificada, pois geralmente isso necessitaria de vasta flexibilidade do sistema produtivo, em dimensões difíceis de ser obtidas. No entanto, o sistema tende à redução dos custos operacionais, sendo que diminui a necessidade da mobilização e manutenção de espaço físico, inclusive na estocagem de matéria-prima ou de mercadoria a ser comercializada (OHNO, 1997).

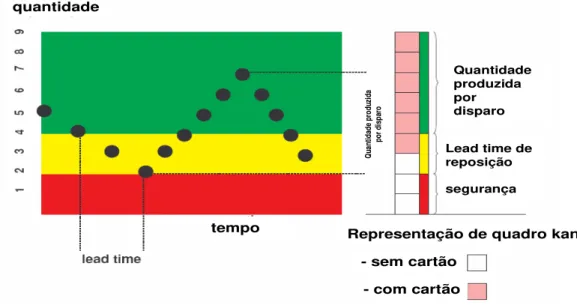

D) Kanban

perdas, priorização da produção, controle do fluxo de material, permissão para reposição de estoques com base na demanda e fornecimento de informações acerca do produto e do processo.

Pelo aspecto técnico, o Kanban é o sistema de comunicação da ferramenta JIT. É um modo de ordenar o trabalho, definindo o que, quanto, quando e como produzir, como transportar e onde entregar o produto. A Figura 3 traz um modelo de funcionamento de Kanban que utiliza cartões em função da quantidade de produção, cujo gatilho é a demanda.

Figura 3. Modelo ilustrativo do funcionamento de um quadro de Kanban

Na Figura 3 sobre o Kanban, fica claro com o uso do fluxo de cartões qual é o momento de disparar a produção (quando os cartões atingem a região amarela), qual o momento em que se atingem níveis críticos de segurança (cartões na área vermelha) e quais quantidades devem ser produzidas, ou seja, só se produz a quantidade que determinam os próprios cartões em circulação. Trata-se de um simples fluxo de processamento contínuo de produtos, seguindo os cartões correspondentes, voltando para o quadro de controle e chegando aos pontos de disparo determinando nova produção dentro da quantidade determinada.

O conceito é simples, mas exige gestão, pois os lead times e lotes mínimos de produção podem mudar de acordo com novas condições de demanda e do modus operandi na produção.

quantidade

tempo Representação de quadro kanban

- sem cartão

- com cartão

Quantidade produzida por disparo

Lead time de reposição segurança Q ua nt id ad e pr o d uzi da po r di sp ar o quantidade

tempo Representação de quadro kanban

- sem cartão

- com cartão

Quantidade produzida por disparo

2.1.2 ME sob perspectiva de diversos autores

Há ampla literatura relacionada aos conceitos e aplicações da ME. A seguir, fez-se uma contextualização a partir de uma coletânea de artigos de vários autores que estudaram o tema. Abordou-se a implantação da ME, a ME no ambiente automotivo como também o uso de ME em diversas indústrias não automotivas. Há ainda autores que estudam a ME no contexto de Supply Chain desenvolvendo-se nova discussão sobre Manufatura Ágil e, finalmente, há trabalhos sobre aspectos de gestão de pessoas na implementação de ME.

Como exemplos de emprego de ME na indústria automotiva, Braiden e Morrison (1996) relataram as dificuldades e o trabalho de organização do setor automobilístico para aumento da capacidade produtiva usando métodos da ME na Delphi; enquanto Kochan e Lansbury (1997) demonstraram a utilização de técnicas enxutas em uma fábrica europeia da Mercedes-Benz produtora do modelo Classe A.

Shahmanesh (1999) estudou o emprego de Kaizen, dentro da ME, em uma empresa automobilística. Entretanto, de acordo com Spear e Bowen (1999), são raras as empresas que têm alcançado o sucesso conquistado pela Toyota. De acordo com os autores, isso acontece porque alguns princípios não estão claros no Sistema Toyota de Produção. Tais princípios foram denominados por Spear e Bowen (1999) de DNA do Sistema Toyota de Produção.

Juliard (1997) mostrou que os princípios da ME podem ser utilizados em larga variedade de situações e empresas. Billesbach (1994) relatou como alguns princípios da ME inseridos em uma fábrica têxtil da DuPont em Camden, Carolina do Sul (EUA), auxiliam na melhoria de vários aspectos da manufatura, inclusive reduzindo em 96% o nível de estoque e melhorando a qualidade dos produtos. Na mesma linha, há muitos exemplos de emprego de ME em diversos setores: Lang e Hugge (1995) estudaram a ME na indústria aeroespacial americana; Wardt (1995) verificou a aplicação de práticas enxutas na indústria de perfuração de poços; Storch e Lim (1999) analisaram a gestão da ME no ramo de navios, focalizando o trabalho na metodologia para manutenção do fluxo do valor nesta espécie de empresa.

com alta variedade de produtos, reduzido volume de produção unitária (indústria aeroespacial e civil) e realizando a comparação com os métodos e práticas enxutas clássicas (indústria automobilística). Por sua vez, White e Prybutok (2001) desenvolveram estudo em que se relaciona ME e o tipo de sistema produtivo. Zayko, Broughman e Hancock (1997) comprovaram evidências de que nas pequenas empresas a ME produz grandes melhorias para a manufatura.

Alguns autores têm estudado a relação entre ME e obtenção de competitividade. Lewis (2000), por meio da realização de três estudos de caso, concluiu que o desenvolvimento da ME não é individualizado nas empresas, isto é, cada empresa deve caminhar para a própria trajetória enxuta, e a vantagem competitiva procede do aumento de produtividade que a ME proporciona, mas, por outro lado, pode trazer diminuição de flexibilidade em longo prazo. Bamber e Dale (2000) questionaram principalmente a ME como best practice em gestão de operações. Os autores realizaram a avaliação da aplicação dos métodos enxutos em uma empresa aeroespacial, concluindo que diversos dos métodos enxutos não demonstravam eficiência como na indústria automotiva em função das características da demanda e da posição da empresa no mercado.

Centralizando aspectos da implantação da ME, Ahlström e Karlsson (1996) analisaram uma sequência otimizada de gestão de ME em que determinadas atividades devem ser realizadas em paralelo. Allen (2000) concluiu que cada implantação da ME é única, sendo que a empresa deve escolher qual princípio enfatizar, partindo de objetivos estratégicos.

empresa australiana, chegando à conclusão de maior lucratividade e mais competitividade após a aplicação dos princípios de ME.

Há ainda muitos estudos relatados na literatura sobre implantação de ME. Dong (1995) comparou ME e engenharia de produção em um estudo de caso numa indústria chinesa, concluindo que a aplicação de alguns princípios enxutos, baseados em técnicas de engenharia de produção, ocasiona uma gama de melhorias na empresa. Kosonen e Buhanist (1994) enfocaram a pesquisa na transformação de uma empresa em ME, respondendo a questões como quais características são necessárias para a mudança, o que isso requer e qual o papel do pesquisador durante o processo de transformação.

Há também quem tenha buscado formas de desenvolver modelamentos matemáticos e, muitas vezes, com suporte de tecnologia de informação para estudar a ME e sua implantação. Bicheno, Holweg e Niessmann (2001) desenvolveram uma espécie de algoritmo de programação da produção, levando em consideração inúmeros elementos de ME como o Kanban, a manutenção produtiva total, assim como a redução nos tempos de setup. Em outro estudo, Barker (1994) propôs um modelo para o projeto de sistemas de ME por meio de um método baseado no tempo e na capacidade de agregação de valores. São referenciados estudos de caso para exemplificar o modelo.

Já na análise de restrições que a Supply Chain pode trazer para a ME, Gulyani (2001) centralizou estudo na indústria automobilística, no caso, da Índia. O autor demonstrou que as precárias formas de transporte do país dificultam o uso do fornecimento enxuto, entretanto, as montadoras, para tentar diminuir o problema, optam pela formação de clusters industriais.

Abordando fatores externos à empresa (relação com fornecedores), mas pertencentes às atividades de Supply Chain, a função de suprimentos também foi abordada por alguns autores. Nellore, Chanaron e Södrequist (2001) enfatizaram a ligação entre fornecimento enxuto e compras mundiais inseridas na cadeia de suprimentos. Os resultados do estudo demonstraram que o fornecimento enxuto é afetado de forma negativa por meio de compras globais embasadas em preço, sendo que tal estratégia não deve ser utilizada no fornecimento de peças complexas que necessitam de forte cooperação cliente–fornecedor. Já Panizzolo (1998) acompanhou 27 empresas que implantaram ME com o relacionamento externo, integrando as distintas empresas da cadeia de valor para manter a excelência dos produtos e serviços, o que pode ser um item crítico.

Katayama e Bennett (1996) analisaram o papel assim como a importância da ME no contexto da então economia recessiva japonesa. Em experiências em quatro empresas distintas, os autores chegaram à conclusão de que os métodos enxutos eram competitivos no momento que a economia japonesa estava em expansão. Em um cenário recessivo, as empresas japonesas não podem mais possuir total confiança nos mesmos conceitos; por esse motivo, os autores encontraram um novo sistema, que denominaram Manufatura Ágil (MA), que parece trabalhar melhor com alterações/reduções de demanda do que a ME. Em outro artigo, os mesmos autores (1999) compararam a ME com conceitos envolvidos com gestão de agilidade e adaptabilidade, ou seja, além da busca de eliminação de desperdício, o fluxo de produção tem rápida e adaptável capacidade de resposta a variações de demanda.

Prince e Kay (2003) estudaram a relação entre ME e MA conforme definição já vista. Os autores demonstraram a proposta de uma metodologia em que certos princípios enxutos e ágeis trabalham em conjunto. Naylor, Naim e Berry (1999) sugeriram um novo conceito sobre a questão, o leagility, que significa a utilização do conjunto ME e MA. O novo conceito foi trabalhado por meio de um estudo de caso realizado na cadeia de suprimentos de empresas de produtos eletrônicos. Mason-Jones, Naylor e Towll (2000) complementaram o trabalho mostrando que a aplicação de princípios enxutos, ágeis e do conceito leagility são dependentes das necessidades específicas de cada uma das cadeias de suprimentos. Stratton e Warburton (2003) salientaram a integração de técnicas para fornecimento de MA e ME perante a cadeia de suprimentos. Por meio de um survey, Yusuf e Adeleye (2002) utilizaram a comparação da ME e da MA e chegaram à conclusão que, diante de um ambiente em mudança crescente, a ME pode sofrer ameaças, ao passo que a MA nasce como forte opção.

O papel da organização do trabalho na implantação e efeitos da ME tem sido abordado também em artigos, muitos deles baseados em surveys. Forza (1996) procurou identificar as práticas de organização de trabalho aplicadas na ME a fim de testar algumas hipóteses com relação a interação, organização do trabalho e ME. Os resultados do estudo comprovaram que empresas que tiveram melhores resultados com a adoção de ME mostraram ter maior interesse em aspectos relacionados à organização do trabalho e de pessoas que as demais empresas.

Kochan (1998) avaliou a organização do trabalho dentro da esfera da ME na indústria automobilística de diversos países e concluiu que, mesmo com a difusão das técnicas enxutas ao redor do mundo, existe diferença entre os países no modo de gerenciamento e modo de os sindicatos se adaptar às mudanças.

Ahlström e Karlsson (1996) demonstraram um inovador sistema de remuneração com base nos objetivos da ME, modelo analisado por meio de estudo de caso, e concluíram que tal sistema tem papel fundamental na introdução e otimização da eficiência da ME.

Os mesmos autores analisaram, em outra obra (1996), a função do sistema de contabilidade gerencial na ME, chegando à conclusão de que este é fundamental para estabelecer uma estratégia enxuta nas empresas.

Niepce e Molleman (1996) realizaram uma pesquisa sobre o papel do trabalhador na ME e em sistemas sociotécnicos, estabelecendo, por meio de estudos de caso, distinções e semelhanças para os dois fatores. Boyer (1996) trabalhou com foco no estudo da ligação existente entre o comprometimento da empresa com a ME e as ações tomadas pela gerência para o desenvolvimento de habilidades, treinando trabalhadores. Os resultados do estudo demonstraram que o investimento no treinamento e no desenvolvimento dos trabalhadores é fator primordial para obter ganhos de produtividade com a ME.

Pérez e Sánchez (2000) tabularam os resultados de um survey efetivado com 28 fornecedores de empresas automobilísticas da Espanha. A pesquisa teve como intuito a análise acerca dos aspectos humanos e a relação cliente-fornecedor dentro da ME. A conclusão foi que a rotatividade de tarefas e o trabalho em equipe são ligados de modo positivo por meio do treinamento com a utilização de componentes comuns e, no relacionamento cliente-fornecedor, na prática existe cooperação entre ambos para otimizar os processos produtivos, assim como na entrega.

Dos estudos apresentados, pode-se depreender que a gestão de MA, tanto quanto ME, tem sido utilizada com sucesso em inúmeros setores da produção industrial, em que os elementos enxutos são aplicados em maior ou menor número, intensidade e estendido a uma ou mais áreas da empresa, sempre com sucesso.

Recebendo aqui e ali denominações diferentes ou mesmo acréscimo de metodologia e elementos que ampliam ou restringem a forma de gestão, tem-se que a ME é comprovadamente fator diferencial nos resultados positivos nos estudos realizados.

2.1.3 Elementos básicos para caracterização da ME

Com relação aos elementos de ME, ou elementos enxutos, considerados nos trabalhos referenciados na literatura, relacionaram-se os mais citados elementos constituintes da ME e determinou-se uma listagem de onze itens. Buscaram-se agrupar itens que tivessem atividades correlatas ou dependentes: 1) itens referentes ao estabelecimento de fluxo de produção, entre eles o uso de Kanban, JIT e Pull System; 2) manufatura em células; 3) práticas de Kaizen e melhoria contínua; 4) redução de tempo de setup; 5) operadores capacitados a resolver problemas; 6) atividades ligadas à identificação e eliminação de desperdício; 7) emprego do conceito de defeito zero; 8) sistema de informação verticalizado; 9) equipes de trabalho multifuncionais; 10) foco e proximidade com cliente; e 11) trabalho padronizado. Na sequência, fez-se um cruzamento entre artigos que tinham seções dedicadas à descrição da ME com os itens citados de maneira geral como pertencentes à ME com o objetivo de determinar um constructo básico.

O Quadro 1 correlaciona os pontos principais listados acima com o estudo de cada autor.

Items constituintes da ME

Autoria 1 2 3 4 5 6 7 8 9 10 11

Lewis; Michael (2000) x x x x

Ahlström; Karlsson (1996) x x x x x x

Schuring (1996) x x x x

Burcher; Dupernex. (1996) x x x x x Ahlström; Karlsson (1995) x x x x x Fullerton; Wempe (2009) x x x x

Womack; Jones (1998) x x x

Quadro 1. Elementos de ME versus modelos propostos nas referências bibliográficas

Na análise, verificou-se que as atividades relacionadas com o estabelecimento de fluxo de produção, operadores capacitados na resolução de problemas e eliminação de desperdício aparecem com mais frequência e argumentação teórica nos artigos estudados. Vale também confrontar o resultado com os elementos que Womack e Jones (1998) citam como fundamentais

2.1.4 Avaliação de desempenho de negócio

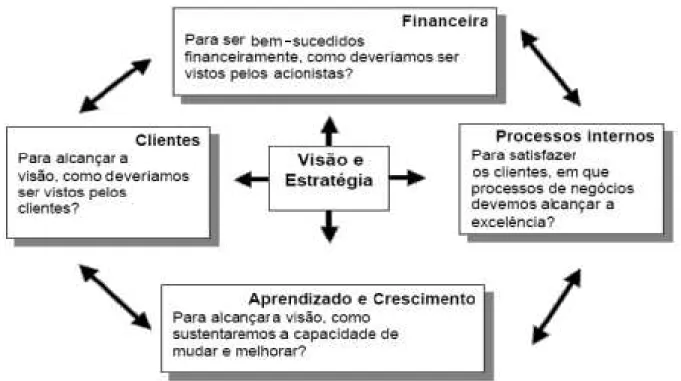

Kaplan e Norton (1996) questionaram os métodos de avaliação do desempenho empresarial baseados em indicadores contábeis e financeiros, alegando que não eram mais adequados dentro da nova realidade mundial. Acreditavam também que a utilização desses métodos de avaliação de desempenho dificulta o processo de criação de valor econômico para o futuro.

Mais adiante, Kaplan e Norton (1997) desenvolveram um estudo liderado por David Norton, de medição de desempenho empresarial com diversas empresas, com duração de ano, denominado Measuring Performance in Organization of the Future. O objetivo principal era o desenvolvimento de um novo modelo de medição de desempenho e contou com representantes de grandes corporações, tais como Bell South, Apple Computer, DuPont, General Electric, Hewlett-Packard, Shell Canadá, além de outras organizações dos mais variados segmentos.

O novo modelo de medição de desempenho, o Balanced Scorecard (BSC), nasceu com a preocupação de prover os gestores com informações abrangentes e essenciais sobre o desempenho organizacional, procurando balancear o predomínio no uso de indicadores de negócios e permitir uma visão de longo prazo (KAPLAN; NORTON, 1997).

Segundo os autores, o BSC consiste na utilização de medidas financeiras e não-financeiras para a avaliação do desempenho empresarial. Acreditava-se que na falta de outros indicadores os executivos privilegiavam os indicadores financeiros, que eram consequência de outros esforços e, portanto, tinham pouca utilidade para orientar decisões futuras.

Os objetivos financeiros servem de foco para os objetivos e medidas das outras perspectivas do BSC. Qualquer medida selecionada deve fazer parte de uma cadeia de relações de causa e efeito que culminam no desempenho de negócio.

No sistema, além de medidas financeiras, os autores propunham outras três perspectivas para avaliar o desempenho organizacional: clientes, processos internos e inovação e aprendizagem (também denominada perspectiva de aprendizado e crescimento).

Trata-se de ferramenta gerencial de avaliação de desempenho, e as decisões, decorrentes dessa avaliação, que nortearão o futuro da empresa dependerão não só de relatórios financeiros e contábeis, mas também da relação da empresa com funcionários, clientes, fornecedores e todos aquelas pessoas (físicas ou jurídicas) que interagem, direta ou indiretamente, com a organização (KAPLAN; NORTON, 1997).

Na Figura 4, são explicitadas as principais questões de cada perspectiva e as conexões entre as mesmas e com a Visão e Estratégia da empresa.

2.2 CLASSIFICAÇÃO DE INDICADORES DE DESEMPENHO

Entende-se que os sistemas gerenciais que eram usados no passado não atendem mais às necessidades das empresas, pois se afastaram muito da operação e passaram a ter foco mais financeiro. Com o objetivo de aprimorar tais sistemas, os executivos buscam identificar variáveis financeiras e não-financeiras que representem de forma mais acurada a realidade e o desempenho das empresas. O tema vem ganhando importância entre os pesquisadores (VENKATRAMAN; RAMANUJAN, 1986).

Outra forma de classificar os indicadores de desempenho foi dividindo-os em financeiros e não-financeiros. Para Morissete (1997), indicador financeiro é uma medida quantitativa expressa em valor monetário e resultante de ações tomadas pelas empresas. Exemplos básicos de indicadores financeiros são o lucro e o retorno sobre investimentos.

O indicador não-financeiro é uma medida quantitativa que não é expressa em valor monetário, ou seja, é apresentado em uma métrica diferente de uma unidade monetária. Como exemplos de indicadores não-financeiros, produtividade e evolução do volume de produção.

2.3 INDICADORES OPERACIONAIS NÃO-FINANCEIROS

A complexidade do ambiente empresarial atual contempla fatores como indicadores de desempenho macroeconômicos, capacidade de identificação de oportunidades e inovação, qualidade dos produtos, flexibilidade da empresa e da cadeia de suprimentos, entre outros.

Indicadores como qualidade de produto, satisfação de cliente, participação de mercado, tempo de desenvolvimento e lançamento do produto medem as mudanças que estão ocorrendo em determinada empresa no longo prazo e podem ser classificados como indicadores não-financeiros e operacionais. Tais variáveis são comumente encontradas em estudos de desempenho empresarial na busca de evidência empírica que comprove a relação entre os indicadores não-financeiros e o resultado de negócio das empresas (VITALE; MAVRINAC; HAUSER, 1994).

Banker, Potter e Srinivasan (2000) sugeriram que indicadores não-financeiros são mais adequados para estimar os resultados futuros que os financeiros, uma vez que aqueles permitem que a gestão tenha foco no médio e longo prazo. Dessa forma, os gerentes passam a analisar o impacto das ações atuais não somente no presente, mas no futuro da empresa. A proposta dos autores não é substituir os indicadores financeiros, mas, sim, criar uma composição de indicadores que possa representar de forma mais precisa a complexidade da empresa e o ambiente empresarial, dando assim maior assertividade aos executivos para projetar o futuro da companhia.

No estudo específico realizado por Banker, Potter e Srinivasan (2000), o setor de hotelaria mostrou evidências empíricas de que as métricas de satisfação do cliente estão significantemente associadas ao futuro da empresa, especificamente ao resultado de negócio futuro.

Mesmo que atualmente a tomada de decisões envolva maior número de variáveis (MIRANDA; SILVA, 2001) e exija mais atenção entre os gestores com os indicadores financeiros e operacionais, segundo Manoochehri (1999), a pouca utilização de métricas não-financeiras é explicada devido à menor quantidade de empresas com experiência no assunto, à pouca importância dada a essas medidas pelos executivos contemporâneos e à dificuldade de coleta e mensuração de dados.

medidas não-financeiras em medidas financeiras, o que ressalta ainda mais a importância deste estudo.

De Toni e Tonchia (1996) determinaram três grupos de funções para o sistema de medição de desempenho: 1) planejamento, controle e coordenação de atividades; 2) controle, avaliação e envolvimento de recursos humanos; e 3) benchmarking (comparação com o desempenho dos concorrentes e/ou melhores empresas).

A ME permite que diversos indicadores progridam de forma positiva ao mesmo tempo, isto é, é possível pensar em aumentar a produtividade e qualidade e, simultaneamente, diminuir o custo operacional e lead times com redução de desperdício. Essa situação faz com que não se pense em trade-off entre indicadores e se busquem sistemas de medição de desempenho para acompanhar o desempenho dos negócios (DE TONI; TONCHIA, 1996).

Os conceitos atuais de sistema de medição de desempenho tiveram, por um lado, a influência de novos sistemas de custeio, como o Activity Based Costing (JOHNSON; KAPLAN, 1989) e, por outro lado, a inclusão de fatores não-financeiros (ou non-cost) pela natureza não econômica, mas relacionados à demanda dos clientes (FISHER, 1992).

O desenvolvimento de teorias de operações de gestão tem sido limitado pela falta de métricas confiáveis. Ward et al. (1998) elaboraram escalas para as prioridades competitivas mais comumente aceitas assim como avaliações de eficiência de cada uma.

Medir variáveis estratégicas exige o crivo dos altos gestores especialmente em prioridades competitivas, pois são eles que podem avaliar se cada prioridade está sendo bem conduzida diante da competição. Capturar tais julgamentos, contudo, inevitavelmente significa pelo menos algum nível de erro de métrica, pois são idiossincrasias relacionadas ao comportamento organizacional no qual a percepção pessoal ou de atitude está assentada.

A partir dos resultados do survey, um resumo das dimensões de cada uma das quatro prioridades competitivas pode ser dado como segue.

1) Custo – embora as indústrias se preocupem em algum grau com custo, a maioria não compete unicamente nessa base, mas incluem custo de produção, produtividade, capacidade utilizada e redução de estoque. Desde Porter (1980), a preocupação de uma empresa ser vanguardista em termos de custo é peça fundamental no posicionamento estratégico perante os competidores.

2) Qualidade – as funções de engenharia, marketing e produção possuem cada uma definição específica de qualidade, que pode ser analisada em oito aspectos –

desempenho, características, confiabilidade, configuração, durabilidade, operacionalidade, ética e qualidade percebida. Segundo Kaynak (2003), a qualidade pode ser definida como uma filosofia de administração holística que se esforça para a melhoria contínua em todas as funções de uma organização, e pode ser alcançada somente se o conceito de qualidade é utilizado no processo todo, desde a aquisição de recursos até o atendimento pós-venda ao consumidor, o que de certa forma se assemelha ao processo de Manufatura Enxuta.

3) Confiabilidade – entregar no prazo é a capacidade de cumprir a agenda, pois o negócio pode não ter o menor custo nem a melhor qualidade mas é capaz de competir com base na confiabilidade de entregar no prazo acordado. Em muitos casos, entregar no prazo não basta, pois a rapidez na entrega significa novos pedidos. Shapiro (1977) comenta que a habilidade de integrar as atividades de gestão de manufatura com vendas deve estar focada sempre no sentido de aumentar a capacidade da empresa entregar no prazo esperado pelos clientes.