ESCOLA POLITÉCNICA

DCC/NPPG

GESTÃO ESTRATÉGICA NO SETOR PÚBLICO

Ana Maria Berutti Fontes

Fernanda Novaes Alves

Ana Maria Berutti Fontes

Fernanda Novaes Alves

M o n o g r a f i a a p r e s e n t a d a n o C u r s o d e P ó s - G r a d u a ç ã o e m G e r e n c i a m e n t o d e P r o j e t o s , d a E s c o l a P o l i t é c n i c a , d a U n i v e r s i d a d e F e d e r a l d o R i o d e J a n e i r o .

Orientador:

Márcio Hervé

ii

Ana Maria Berutti Fontes

Fernanda Novaes Alves

Orientador:

Márcio Hervé

Monografia submetida ao Curso de Pós-graduação Gerenciamento de Projetos, da Escola Politécnica, da Universidade Federal do Rio de Janeiro – UFRJ, como parte dos requisitos necessários à obtenção do título de Especialista em Gerenciamento de Projetos.

Aprovado por:

______________________________________ Eduardo Linhares Qualharini

______________________________________

Reynaldo Galvão Antunes

______________________________________

Siclinda Omelczuk

iii

ALVES, Fernanda Novaes e FONTES, Ana Maria Berutti. Gestão Estratégica no Setor Público / ALVES, F. A. e FONTES, A. M. B. Rio de Janeiro: UFRJ/EP, 2008.

vii, 37f: il.; 29,7cm

Orientador: Márcio Hervé.

Monografia (especialização) – UFRJ/ Escola Politécnica/ Curso de Especialização em Gerenciamento de Projetos, NPPG, 2008.

Referências Bibliográficas: f.35-37.

iv

v

GESTÃO ESTRATÉGICA NO SETOR PÚBLICO

Ana Maria Berutti Fontes

Fernanda Novaes Alves

Resumo da Monografia submetida ao corpo docente do curso de Pós-Graduação em Gerenciamento de Projetos – Universidade Federal do Rio de Janeiro – UFRJ, como parte dos requisitos necessários à obtenção do título de Especialista em Gerenciamento de Projetos.

Este trabalho apresenta um estudo sobre a importância da gestão estratégica para obtenção de resultados organizacionais. Em seguida analisa a tentativa de aplicação de conceitos da gestão estratégica no bojo das transformações propostas pelo movimento da Nova Gestão Pública para a reforma do Estado brasileiro. Posteriormente identifica os fatores que dificultaram este processo de implantação sob a influência da lógica própria e da cultura organizacional do setor público.

Palavras-Chave: Gestão Estratégica, Setor Público e Nova Gestão Pública.

vi

1. INTRODUÇÃO ... 01

1.1 Apresentação ... 01

1.2 Objetivo ... 01

1.3 Motivação ... 01

1.4 Metodologia Utilizada ... 02

1.5 Estrutura do Trabalho ... 02

2. A IMPORTÂNCIA DA GESTÃO ESTRATÉGICA NAS ORGANIZAÇÕES ... 03

2.1 Gestão Estratégica e Planejamento Estratégico ... 03

2.2 O Processo de Gestão Estratégica ... 04

2.3 Vantagens da Gestão Estratégica ... 10

3. ... A NOVA GESTÃO PÚBLICA - O MODELO GERENCIAL ORIENTADO PARA RESULTADOS 11 3.1 Surgimento da Nova Gestão Pública ... 11

3.2 Principais Conceitos da Nova Gestão Pública ... 12

3.3 ... Implantação da Nova Gestão Pública no Brasil - A Reforma do Aparelho do Estado 14

3.4 Desdobramentos e Produtos da Nova Gestão Pública no Brasil ... 15

4. ... A INFLUÊNCIA DA CULTURA ORGANIZACIONAL NA IMPLANTAÇÃO DA NOVA GESTÃO PÚBLICA .. 21

4.1 Os Princípios Fundamentais do Setor Público ... 21

4.2 ... Identificação dos Pontos Diferenciais na Cultura Organizacional do Setor Público que Interferem na Implantação da Nova Gestão Pública 24 5. CONSIDERAÇÕES FINAIS ... 30

5.1 Críticas ... 30

5.2 Sugestões ... 31

REFERÊNCIAS BIBLIOGRÁFICAS ...33

REFERÊNCIAS ELETRÔNICAS ...34

vii

Figura 1: Etapas do Processo da Gestão Estratégica. ... 05 Figura 2: Linha Evolutiva da Nova Gestão Pública. ... 12

LISTA DE QUADROS

Os conceitos e práticas de gestão estratégica se desenvolveram nos ambientes empresariais do setor privado. Porém, muitos de seus princípios podem ser aplicados ao setor público, auxiliando no estabelecimento de diretrizes e otimizando tomadas de decisões.

A Nova Gestão Pública, corrente administrativa que surgiu nas últimas décadas do século passado devido ao cenário mundial caracterizado pela crise econômica e pelo fortalecimento da globalização, pressupõe a aplicação nas organizações públicas dos modelos de gestão da iniciativa privada e dos conceitos de administração estratégica focados nos negócios empresariais.

Este trabalho pretende estudar a tentativa de aplicação da gestão estratégica no setor público brasileiro sob a influência da lógica própria e da cultura organizacional das organizações estatais, representadas por seus valores, normas, expectativas, políticas, procedimentos, relações de autoridade e outras características peculiares do setor público.

1.2. Objetivo

Este trabalho tem como objetivo analisar a tentativa de aplicação dos conceitos de gestão estratégica no bojo das transformações propostas pela Nova Gestão Pública para a reforma do Estado brasileiro, identificando os fatores que dificultaram este processo de implantação.

1.3. Motivação

As alunas autoras desta monografia, ambas funcionárias públicas da administração direta, perceberam, durante o curso de Pós-Graduação em Gerenciamento de Projetos da Escola Politécnica da Universidade Federal do Rio de Janeiro, que várias práticas e ferramentas ali abordadas eram pouco utilizadas no ambiente organizacional público.

Desta forma, o tema desta monografia despertou o interesse das alunas diante da possibilidade de desenvolver um estudo que as auxiliasse na compreensão de seu próprio ambiente de trabalho.

1.4. Metodologia Utilizada

As pesquisas podem ser classificadas quanto aos meios propostos, que são os procedimentos de pesquisa, e quanto aos fins pretendidos, relacionados aos seus objetivos. (VERGARA apud SIENA, 2007)

Assim, quanto aos meios propostos, esta pesquisa é bibliográfica uma vez que recorre a livros, teses, dissertações, monografias e artigos científicos como forma de estudar o tema escolhido. Quanto aos fins pretendidos, esta pesquisa pode ser considerada tanto descritiva quanto explicativa, uma vez que expõe as características da gestão estratégica no movimento da Nova Gestão Pública e, ao mesmo tempo, busca fatores que expliquem a dificuldade em implantá-la no ambiente público brasileiro.

1.5. Estrutura do Trabalho

O presente trabalho foi estruturado em capítulos, conforme descrito a seguir:

O Capítulo 1 - Introdução - apresenta o trabalho, seu objetivo, a motivação da escolha do tema, a metodologia de pesquisa utilizada e a forma como o trabalho foi estruturado.

O Capítulo 2 - A Importância da Gestão Estratégica nas Organizações - apresenta a aplicação da gestão estratégica nas organizações para obtenção de resultados operacionais, financeiros e organizacionais.

O Capítulo 3 - A Nova Gestão Pública: O Modelo Gerencial Orientado para Resultados - apresenta o surgimento da Nova Gestão Pública e seus principais conceitos e analisa a Nova Gestão Pública no Brasil e seus desdobramentos e produtos.

No Capítulo 4 - A Influência da Cultura Organizacional na Implantação da Nova Gestão Pública - são dentificados pontos diferenciais na cultura organizacional do Setor Público que interferem na implantação da Nova Gestão Pública.

2. A IMPORTÂNCIA DA GESTÃO ESTRATÉGICA NAS ORGANIZAÇÕES

2.1. Gestão Estratégica e Planejamento Estratégico

A rapidez com que as mudanças ocorrem nos ambientes econômico, social, tecnológico e político e nas esferas local, nacional e internacional tem evidenciado a necessidade de constante adequação das empresas às novas realidades. Gestores dos mais variados tipos de empresas privadas, instituições públicas e organizações sem fins lucrativos já despertaram para temas como gestão estratégica e planejamento estratégico, conceitos conhecidos e aplicados no campo organizacional desde a década de 60 com o objetivo de obter resultados operacionais, financeiros e organizacionais.

A gestão estratégica (ou administração estratégica) pode ser entendida como um processo de transformação organizacional voltado para o futuro que pretende proporcionar à organização um senso de direção e garantir seu crescimento, continuidade e sobrevivência no longo prazo.

A gestão estratégica visa possibilitar, entre outras coisas:

a) Orientação do propósito da organização, concentrando esforços e fortalecendo a coerência interna na organização;

b) Gerência orientada para resultados, estabelecendo metas para a organização e controlando os resultados alcançados;

c) Flexibilidade administrativa e agilidade na tomada de decisões;

d) Capacitação operacional para enfrentar novos desafios.

Há uma grande diferença entre gestão estratégica e planejamento estratégico. O conceito de gestão estratégica é mais amplo, e abrange desde a estruturação de diagnósticos, do planejamento de propósitos para a organização, da definição de metas, da escolha de estratégias, até a atribuição de responsáveis para detalhar os planos e para conduzir e acompanhar as etapas de sua implantação. (COSTA, 2006)

O quadro 1 apresenta uma compilação de palavras-chave relacionadas à administração estratégica na perspectiva de vários autores:

Quadro 1: Gestão estratégica na visão de diversos autores

AUTOR PALAVRAS-CHAVE

MINTZBERG Futuro

Decisão Programação Resultados

ANSOFF Negócio atual

Tendências Concorrência Decisão

Produtos e serviços

PASCALE Objetivos

Seleção de oportunidades Produtos e serviços Investimento de recursos

CHANDLER Metas e objetivos de longo prazo

Cursos de ação Alocação de recursos

HAMPTON Vantagens da empresa em relação aos desafios

do ambiente

Adaptação da empresa ao ambiente

Fonte: Adaptado de Maximiano (2004)

A análise do quadro 1 enfatiza a administração estratégica como um processo de direcionamento organizacional que considera as perspectivas de futuro dos ambientes de mercado e embasa as decisões sobre priorizações da empresa para alcance de resultados.

2.2. O Processo de Gestão Estratégica

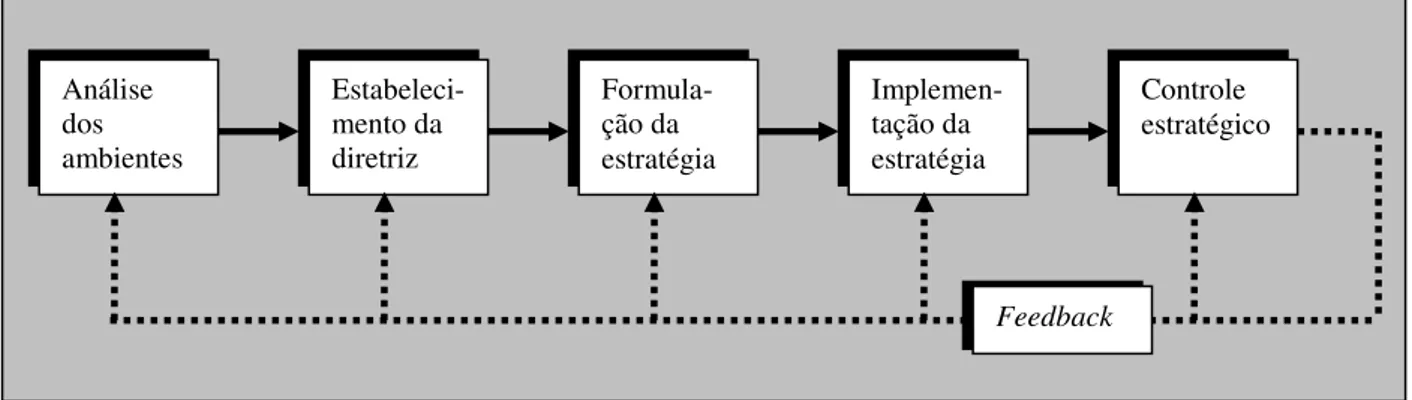

O processo de gestão estratégica pode ser dividido em cinco etapas (BOFF, 2003):

Etapa 1 - Análise do ambiente externo e interno da empresa;

Etapa 2 - Estabelecimento da diretriz organizacional;

Etapa 3 - Formulação da estratégia;

Análise dos ambientes

Estabeleci-mento da diretriz

Formula-ção da estratégia

Implemen-tação da estratégia

Controle estratégico

Feedback

Etapa 5 - Controle estratégico e feedback (retroinformação).

Estas etapas estão representadas na figura 1 e são descritas a seguir.

Figura 1: Etapas do processo de gestão estratégica

Fonte: Adaptado de Boff (2003, p.42)

Etapa 1 - Análise do ambiente externo e interno da empresa

O processo de gestão estratégica inicia-se com um diagnóstico dos ambientes externo e interno da empresa. Identificam-se quais alterações no ambiente externo podem afetar a organização, gerando oportunidades ou ameaças presentes e futuras. No ambiente interno, avaliam-se quais são as forças e fraquezas da organização em relação aos clientes, concorrentes e mercado.

Este procedimento é conhecido como “análise de SWOT”, do inglês: Strenghts

(forças) / Weakenesses (fraquezas) / Opportunities (oportunidades) / Threats (ameaças).

Entre os itens a serem monitorados estão produtividade, lucratividade e imagem da empresa.

Etapa 2 - Estabelecimento da diretriz organizacional

A segunda etapa do processo de gestão estratégica é o estabelecimento da diretriz organizacional. A missão, a visão e os valores são indicadores de direção de uma organização.

A missão organizacional traduz a razão de sua existência e evidencia a finalidade da instituição, meios de atuação e benefícios gerados à sociedade segundo uma perspectiva ampla e de longo prazo.

Os valores são características e qualidades da organização que fundamentam suas ações e expressam sua filosofia. Representam as convicções dominantes e as crenças básicas consideradas tão importantes pela organização a ponto de serem preservadas e incentivadas.

A missão, a visão e os valores compõem a base da diretriz organizacional e devem ser compartilhados por todos os que trabalham para a organização, objetivando incentivar o comprometimento dos envolvidos, unificar um sentido de direção e balizar as estratégias da empresa.

Etapa 3 - Formulação da estratégia

Esta terceira etapa do processo implica em definir objetivos e metas para a empresa e em traçar e selecionar estratégias para concentrar o foco de ação.

Peter Drucker apud Majdenbaum (2003) identificou oito áreas principais em que uma

empresa deveria estabelecer objetivos e metas. Essas áreas são:

a) Posição de mercado – decisão de qual produto ou serviço a empresa pretende oferecer e o tipo de cliente que deseja atingir;

b) Produtividade – definição de melhorias que podem ser implementadas nos métodos de trabalho, em equipamentos e na capacitação de funcionários;

c) Recursos físicos e financeiros – definição das formas de utilização dos recursos físico-financeiros;

d) Lucratividade – busca de incremento nos lucros, viabilizando investimentos e melhorias na própria organização;

e) Inovação – desenvolvimento de produtos e serviços novos e inovadores, visando ganhar mercados;

f) Desempenho dos executivos – incentivo ao desenvolvimento de administradores em todos os níveis e funções;

g) Desempenho dos funcionários – incentivo a melhorias na produtividade dos empregados, qualidade dos produtos e no grau de satisfação dos funcionários;

h) Responsabilidade pública e social – embasamento dos objetivos da organização nos valores de seus clientes, de seus empregados e da comunidade.

Estratégia é um plano de como alcançar os objetivos e as metas estabelecidas. A escolha das estratégias deve considerar questões fundamentais como: O que a empresa quer ser? O que a empresa sabe fazer? O que a empresa pode fazer?

A experiência tem demonstrado que empresas bem sucedidas concentraram sua atenção em apenas uma das três linhas estratégias seguintes (COSTA, 2006):

Foco no Produto – desenvolvimento e oferta de produtos e serviços de qualidade

Foco no Processo – busca da excelência operacional

Foco no Cliente – relacionamento e valorização do cliente

Estas três linhas estratégicas poderiam se desdobrar em dez estratégias genéricas utilizadas por organizações bem sucedidas no mercado global e listadas a seguir (COSTA, 2006):

a) Tratamento ao Cliente – ouvir e atender às necessidades do cliente;

b) Ênfase em qualidade – tornar-se reconhecido pela qualidade / buscar referências de qualidade através de benchmarking (comparação entre os melhores do

mercado) / usar qualidade para redução de custos;

c) Operação em rede – organizar-se em rede de empresas/ buscar as melhores em cada categoria/ definir as competências de cada uma/ trabalhar harmonia e sincronismo do conjunto;

d) Concentração e foco – tornar claro o posicionamento estratégico da organização / fundamentar-se nas competências essenciais da organização / definir portfólio enxuto e balanceado / manter cautela nas diversificações / buscar novas oportunidades criteriosamente;

e) Liquidez e leveza – imobilizar poucos bens e capitais / alugar em vez de comprar / comprar em vez de fabricar / investir com retorno rápido / trabalhar com capital de terceiros / dever pouco;

f) Simplicidade organizacional – alinhar organização com o posicionamento estratégico / trabalhar com estrutura sem fronteiras internas (divisórias removíveis) / manter organização rasa com poucos níveis hierárquicos / tornar-se consciente que nada é definitivo, tudo é temporário / desenvolver capacidade de aprender e inovar / valorizar gestão do conhecimento;

h) Novo estilo de funcionário – desenvolver colaborador alinhado com visão e missão / comprometido com a empresa / disposto a aprender / com iniciativa e capacidade de realização / receptivo a trabalhar em equipe / pronto para atender clientes externos e internos;

i) Tecnologia da informação – integrar organização internamente e com clientes e fornecedores através da tecnologia da informação / desenvolver tecnologia como infra-estrutura e como negócio / dominar recursos de redes / priorizar informatização: e-business, e-commerce, educação à distância e arquivamento de dados;

j) Internacionalização – buscar resultados conforme padrões mundiais / fazer

benchmarking internacional / competir internacionalmente / estabelecer parcerias

internacionais.

Etapa 4 - Implementação da estratégia organizacional

As estratégias selecionadas para atuação da organização são implementadas através de programas detalhados de apoio, que contemplam aspectos funcionais, comerciais, financeiros, tecnológicos e de recursos humanos.

Num exemplo prático, se a organização houver optado por uma linha estratégica de investir com foco no cliente, deve planejar programas para reforçar seu departamento de

Marketing, reunir informações sobre preferências de mercado, capacitar equipes de vendas

e desenvolver canais de comunicação para estreitar relacionamento com clientes.

É importante que os programas de apoio sejam oficializados e comunicados aos envolvidos, e que sejam garantidos os recursos necessários para implementação destes. A comunicação ajuda a alinhar a estratégia em todos os níveis da empresa e externamente.

Considerando-se que a estrutura de uma empresa reflete suas estratégias, entende-se que as unidades organizacionais e áreas funcionais repreentende-sentadas em um organograma são o retrato da estratégia implementada e mostram as áreas em que a empresa está atuando e as relações com o mercados e clientes.

Etapa 5 - Controle estratégico e feedback

O controle organizacional estratégico trata do acompanhamento e avaliação do processo de gestão estratégica visando garantir um funcionamento adequado e favorecer seu aprimoramento.

Entre as qualidades necessárias aos indicadores de resultados, destacam-se (CLEMENTE, 2007):

a) Comparabilidade – devem permitir a comparação temporal e espacial;

b) Disponibilidade – devem utilizar bases de dados acessíveis e confiáveis, que ofereçam séries históricas;

c) Quantificáveis – devem ser traduzíveis em números, mas que possibilitem uma análise qualitativa do desempenho da gestão;

d) Simplicidade – devem ser de fácil compreensão, apesar de tentar retratar realidades complexas.

Entre os indicadores mais conhecidos destacam-se (EVANGELISTA, 2005):

Participação dos clientes e mercados no faturamento;

Participação dos produtos e serviços no faturamento;

Variação das vantagens competitivas da organização e dos concorrentes;

Posição no ranking de mercado em relação aos concorrentes;

Evolução do faturamento;

Grau de realização dos objetivos estratégicos.

Um resultado superior ao previsto pode indicar que a estratégia está sendo muito bem sucedida ou que foi inicialmente sub-dimensionada. Um resultado inferior ao esperado mostra distanciamento entre as metas e a estratégia.

A gestão estratégica é um processo contínuo e o controle estratégico permite fornecer informações importantes para cada novo ciclo de planejamento através do

feedback.

A análise dos números que indica o desempenho estratégico da organização precisa ser acompanhada do constante monitoramento das ameaças e oportunidades do ambiente. Diante de alterações nos ambientes externos ou internos à organização, o planejamento pode ser reiniciado, com base em informações de controle. Se as ações previstas tornarem-se desatualizadas perante os novos cenários, devem tornarem-ser revisadas para que possam gerar os efeitos que se desejavam na fase de planejamento.

A importância do feedback estende-se ainda por permitir que os primeiros resultados

2.3. Vantagens da Gestão Estratégica

Entre as principais vantagens da gestão estratégica, Kreisig; Nascimento; Petry (2006) apresentam os seguintes itens:

a) Ambiente – a verificação e a análise sistemáticas das variáveis ambientais permite articulação da organização para atenuar seus impactos;

b) Pró-ação – a verificação e a análise sistemáticas das variáveis ambientais futuras permite que a organização tome decisões preventivas;

c) Prioridade – determina quais as prioridades considerar para que a organização alcance o cumprimento de sua missão e de seus objetivos;

d) Rejuvenescimento e renovação – a consideração e a análise sistemáticas dos itens anteriores diminuem as resistências internas na organização;

e) Comunicação – a articulação dos planos motiva o diálogo em torno das questões estratégicas nos diferentes níveis da organização.

A gestão estratégica constitui-se num dos processos mais importantes utilizados por organizações contemporâneas para obtenção de resultados operacionais, financeiros e organizacionais e incremento de vantagem competitiva.

Atualmente, as organizações que almejam atingir seus objetivos institucionais com eficiência, deverão orientar-se por princípios ancorados na satisfação do cliente, no controle de resultados, na flexibilidade organizacional e na valorização da força de trabalho.

3. A NOVA GESTÃO PÚBLICA – O MODELO GERENCIAL ORIENTADO PARA RESULTADOS

3.1. Surgimento da Nova Gestão Pública

Tradicionalmente, as estruturas administrativas burocráticas são rígidas e centralizadas, direcionadas à execução de procedimentos administrativos e cumprimento dos regulamentos. Nestas estruturas, o desempenho é avaliado apenas em relação à observância das normas legais e éticas. (ABRUCIO, 1997)

Na década de 80, devido ao cenário mundial caracterizado pela crise econômica e pelo fortalecimento da globalização, ocorre uma revisão das formas burocráticas de gestão pública em vários países. Diante do enfraquecimento estatal e a ascensão da ideologia privatizante, defende-se a aplicação da lógica de mercado dentro do setor público. À luz da gestão estratégica, passa-se a buscar soluções de mercado e não apenas administrativas para garantir a eficiência no setor público. O modelo administrativo orientado para resultados utilizado no setor privado, conhecido como modelo gerencial, ou gerencialismo, passa a ser aplicado também na administração pública.

Nasce, desta forma, a Nova Gestão Pública. Conceitos de gestão estratégica passam a fazer parte do vocabulário público, tais como: foco no cliente, estabelecimento de metas e controle de resultados, flexibilidade administrativa e capacitação operacional. Esta transformação visa tornar o Estado mais eficiente em sua missão pública, focado nas demandas do cidadão.

"Este movimento (Nova Gestão Pública), que apresentou os

primeiros sinais de vida no Reino Unido, nos anos 70 (mais precisamente

em 1979, com a ascensão de Margareth Thatcher), foi adotado nos

Estados Unidos (sob Ronald Reagan), nos anos 80, e logo se expandiu

pelo mundo anglo-saxão (Austrália e Nova Zelândia) atingindo, em

seguida, praticamente todos os países da Organização de Cooperação e

Desenvolvimento Econômico - OCDE. Chegou, nos anos 90, à América

Latina, primeiro ao Chile e, a partir de 1995, ao Brasil". (MARINI, 2003,

p.49-50)

Neste percurso, o movimento passou por algumas transformações e três momentos podem ser identificados na linha evolutiva da Nova Gestão Pública (ABRUCIO, 1997):

MODELO

GERENCIAL

PURO

Foco na economia e

eficiência

Contribuintes

CONSUMERISM

Foco na efetividade

e qualidade

Clientes /

Consumidores

PUBLIC SERVICE

ORIENTATION

Foco na equidade e

accountability

Cidadãos

b) Consumerism (movimento de proteção dos direitos do consumidor) – O foco é

na prioridade às demandas do consumidor e na qualidade dos serviços prestados. O cidadão é visto como cliente, que deseja melhoria na qualidade dos serviços;

c) Public Service Orientation (orientação do serviço público) - Baseado na

equidade (associação positiva entre esforço e recompensa) e na accountability

(responsabilização e prestação de contas). O cidadão é visto como cidadão, possuindo direitos e deveres.

A figura 2 sintetiza estes três momentos, em ordem cronológica da esquerda para a direita, comparando-os quanto aos principais objetivos (foco) e sua relação com o público-alvo.

Figura 2: Linha evolutiva da Nova Gestão Pública

Fonte: Adaptado de Abrucio (1997, p12)

3.2. Principais Conceitos da Nova Gestão Pública

A Nova Gestão Pública propõe a aplicação nas organizações públicas dos modelos de administração gerencial da iniciativa privada e dos conceitos de gestão estratégica focados nos negócios empresariais, pressupondo o estabelecimento da lógica de mercado dentro do setor público e tendo como objetivo orientar as decisões estratégicas do governo.

Os princípios da Nova Gestão Pública podem ser agrupados da seguinte forma (MARINI, 2003):

públicos e criação de instrumentos para ampliar a participação dos cidadãos nas decisões estatais.

b) Gerência orientada para resultados - estabelecimento de metas para as instituições públicas e acompanhamento e controle dos resultados. Evolução de uma gestão baseada somente no cumprimento dos procedimentos burocráticos para uma nova administração centrada no alcance de objetivos, passando de formas de controle a priori,

baseadas em estritos controles legais, para formas de controle a posteriori, baseadas em

indicadores de resultados. A gerência orientada para resultados promove, entre outras coisas, substituição de normas por incentivos, exposição de operações do governo à concorrência, elaboração de orçamentos baseados em resultados, otimização dos gastos públicos e medição do sucesso do governo pelo cidadão. O controle de resultados favorece a transparência administrativa ao sujeitar as ações públicas também ao controle social, prestando contas do quê é feito, como é feito, por quê e para quem.

c) Flexibilidade administrativa - reengenharia organizacional através da redução / descentralização. A redução da máquina administrativa prevê a diferenciação das atividades “exclusivas” do Estado (legislação, fiscalização, fomento), a cargo de seu núcleo estratégico, das “não-exclusivas”, a cargo da iniciativa privada e organizações sociais públicas não-estatais ou a serem licitadas publicamente e contratadas com terceiros. Já a descentralização prevê outorga da autonomia de gestão necessária a determinados órgãos para atingir resultados. Isto exige, porém, uma delimitação da atuação da administração pública a partir da formulação de políticas e regulação, o que pode ocorrer através do estabelecimento de contratos de gestão, que são instrumentos de controle administrativo muito utilizados para empresas estatais, e que vinculam uma maior autonomia de gestão ao alcance de objetivos institucionais.

d) Capacitação operacional - criação das condições para as melhorias necessárias à missão das organizações públicas, através da capacitação dos recursos humanos, que pressupõe a profissionalização e treinamento do funcionalismo e introduz incentivos à evolução das carreiras públicas. O fortalecimento da função pública a partir da motivação dos servidores públicos inclui: uma política de remuneração justa baseada no conceito de equidade, uma política de carreiras que privilegie o bom desempenho das funções e uma política de capacitação que permita o desenvolvimento continuado das habilidades e conhecimentos do servidor.

finanças, a administração pública, as relações civis de trabalho, as compras, a organização e os métodos, a auditoria e a avaliação. (BARZELEY apud CASTOR; REZENDE, 2006)

Os proponentes da Nova Gestão Pública desenvolveram seus amplos argumentos por contrastes com a velha administração pública em favor do "novo serviço público" onde o papel primário do servidor público é ajudar os cidadãos na articulação e no encontro de seus interesses compartilhados no lugar de tentar controlar ou guiar a sociedade. (DENHARDT;

apud CASTOR; REZENDE, 2006)

A evolução do movimento da Nova Gestão Pública contribui para acrescentar mais pressão nas burocracias com o objetivo de tornar as organizações públicas mais eficientes para os cidadãos como clientes participativos. (VIGODA apud CASTOR; REZENDE, 2006)

3.3. Implantação da Nova Gestão Pública no Brasil – A Reforma do Aparelho do Estado

Na década de 90, diante de um cenário caracterizado pela crise fiscal e por críticas ao autoritarismo e patrimonialismo do Estado brasileiro, o debate sobre a reforma do Estado toma vulto no Brasil e cresce, desta forma, uma tendência política de caráter liberal. A Nova Gestão Pública emergiu como o modelo ideal para reestruturação do aparelho de Estado.

Luis Carlos Bresser Pereira assumiu o MARE (Ministério da Administração Federal e Reforma do Estado), que existiu de 1995 a 1998, com o propósito de estudar e implantar um modelo gerencialista adaptado à realidade brasileira. Nesta época, Bresser viajou à Inglaterra para aprofundar seus conhecimentos sobre a Nova Gestão Pública e planejar suas ações no MARE. Em 1995, Bresser apresentou o Plano Diretor de Reforma do Estado e esta reforma foi viabilizada pela promulgação da emenda constitucional de 1998.

Pelas recomendações previstas no Plano Diretor de Reforma do Estado, as atividades estatais foram divididas em dois grupos, conforme apresentado no quadro 2.

Quadro 2: Estrutura do Aparelho do Estado Pós-Reforma

ATIVIDADES EXECUTORES DAS ATIVIDADES

Atividades exclusivas do Estado

(núcleo estratégico)

Secretarias dos ministérios (formulação de políticas públicas) Agências executivas

(fundações públicas e autarquias) Agências reguladoras

(órgãos reguladores das empresas prestadoras de serviços) Atividades não-exclusivas do

Estado

Organizações sociais

(prestação de serviços sociais e científicos) Terceiros contratados por licitação

(prestação de serviços auxiliares e de apoio)

No primeiro grupo, “atividades exclusivas do Estado”, se enquadram a legislação, a regulação, a fiscalização, o fomento e a formulação de políticas públicas, que são atividades que pertencem ao domínio do núcleo estratégico do Estado, e que seriam realizadas pelas secretarias formuladoras de políticas públicas, pelas agências executivas e pelas agências reguladoras. O núcleo estratégico do Estado corresponde aos Poderes Legislativo e Judiciário, ao Ministério Público e, no poder executivo, ao Presidente da República, aos ministros e aos seus auxiliares e assessores diretos. (PAULA, 2005)

No segundo grupo, “atividades não-exclusivas do Estado”, se enquadram os serviços de caráter competitivo e as atividades auxiliares ou de apoio. As atividades de caráter competitivo incluem os serviços sociais (saúde, educação, assistência social) e científicos, que seriam prestados tanto pela iniciativa privada como pelas organizações sociais, integrando o setor público não-estatal. Já as atividades auxiliares ou de apoio (limpeza, vigilância, transporte, serviços técnicos, manutenção) seriam submetidas à licitação pública e contratadas com terceiros. (PAULA, 2005)

Esta reestruturação proposta por Bresser, além de fortalecer a idéia de núcleo estratégico, propunha uma cultura gerencial em oposição à cultura burocrática vigente.

O novo modelo de gestão deveria enfatizar o uso de práticas de gestão do setor privado e buscar a melhoria dos serviços públicos através da valorização do cidadão-cliente. (BRESSER PEREIRA apud PAULA, 2005)

Este modelo de reforma e de gestão foi efetivamente implementado durante o governo do ex-presidente Fernando Henrique Cardoso, embora o movimento de revisão do papel da administração pública no Brasil já tivesse se iniciado um pouco antes, nos governos imediatamente anteriores, com a criação de algumas medidas legislativas e com a onda de privatizações de empresas estatais.

3.4. Desdobramentos e Produtos da Nova Gestão Pública no Brasil

Os conceitos da Nova Gestão Pública embasaram todo o processo de reforma do aparelho do Estado no Brasil. Os desdobramentos e produtos desta reforma podem ser agrupados conforme os mesmos conceitos que as nortearam:

a) Foco da ação do Estado no cidadão

(envolvidos) nos processos de planejamento público. A previsão das ações do Estado passou a incorporar respostas e até mesmo antecipações às demandas dos cidadãos.

Em termos sócio-culturais, o processo de participação popular está se expandindo continuamente pelo Brasil. Em termos oficiais, esses direitos da população à participação política ativa vêm sendo reconhecidos nos instrumentos legais mais recentes.

Pode-se destacar a gestão participativa, processo no qual a própria população ou associações representativas de vários segmentos da sociedade participa da formulação e do acompanhamento de planos e ações que são de seu interesse. Neste sentido, multiplicam-se experiências como os orçamentos participativos, planos diretores municipais com participação popular, entre outros.

Como exemplo de produto deste movimento de valorização dos atores sociais, temos o Estatuto da Cidade, que institucionalizou a participação popular no planejamento municipal. O Estatuto da Cidade, ou Lei 10.257, entrou em vigor no dia 10 de julho de 2001 e estabelece normas de ordem pública e interesse social que regulam o uso da propriedade urbana e introduz conceitos inovadores como a democratização da gestão urbana e a função social da propriedade nas cidades brasileiras.

Ressalta-se que, para a plena aplicação do Estatuto, faz-se necessário um planejamento sistemático e integrado da cidade onde a participação popular é condição indispensável, através de processos inclusivos e democráticos de governança urbana. A tarefa de planejar a cidade passa a ser uma função compartilhada pelo Estado e pela sociedade. A gestão democrática é o método proposto pela própria lei para conduzir a política urbana.

Deve-se destacar também a disseminação das ouvidorias dos diversos órgãos públicos pelo país. Estas promovem a comunicação direta entre o setor público e a sociedade estimulando, desta forma, a avaliação e o controle dos serviços públicos pelo cidadão. Logo, pode-se dizer que as ouvidorias são um importante instrumento estratégico já que incentivam a transformação institucional permanente gerando melhorias em seus processos e atividades de acordo com as demandas da sociedade.

b) Gerência orientada para resultados

Neste sentido, destacam-se também a reforma do Sistema de Planejamento e Orçamento e a criação da Lei de Licitações e Contratos e da Lei de Responsabilidade Fiscal, apresentadas a seguir.

Reforma do Sistema de Planejamento e Orçamento

Após a reforma do Sistema de Planejamento e Orçamento em 1998, o Plano Plurianual tornou-se um instrumento de gestão estratégica. Cada esfera de governo passou a definir, em seu Plano Plurianual, os programas, que têm objetivos específicos, com produtos finais determinados, metas e custos quantificados e indicadores de acompanhamento especificados no Plano.

Os programas são constituídos por ações, que podem ser desmembradas em projetos e atividades. Os programas, como unidades de organização do Plano Plurianual, tornaram-se instrumentos de controle da ação de governo e módulos de integração do Plano com o Orçamento, já que neste último são eleitas as prioridades de políticas públicas e direcionadas as aplicações dos recursos públicos.

Lei de Licitações e Contratos

Diante do reconhecimento da importância do uso eficiente dos recursos públicos e com base nos princípios de transparência das ações públicas, foi criada a Lei 8.666, também conhecida como Lei Geral de Licitações e Contratos Administrativos, que estabelece normas gerais sobre licitações e contratos administrativos pertinentes a obras, serviços, compras, alienações e locações nas esferas públicas da União, dos Estados e dos Municípios.

Ela foi regulamentada em 21 de Junho de 1993, ainda no governo Itamar Franco, anterior ao de Fernando Henrique Cardoso, mas já sob influência das tendências gerencialistas, sendo posteriormente atualizada pelas leis 8.883 de 8 de Junho de 1994, 9.648 de 27 de Maio de 1998 e 9.854 de 27 de Outubro de 1999.

A licitação consiste em um procedimento administrativo. Através dele a Administração Pública seleciona a proposta mais vantajosa para o contrato de seu interesse. O processo de licitação deve ser conduzido em conformidade com o princípio constitucional da isonomia e com os princípios básicos da legalidade, da impessoalidade, da moralidade, da igualdade, da publicidade, da probidade administrativa, da vinculação ao instrumento convocatório, do julgamento objetivo e dos que lhe são correlatos. (JUSTEN FILHO, 2005)

específicas de procedimentos, formalização do processo e prazos. Respeitadas as exceções estabelecidas na Lei, o que determina a modalidade da contratação é o valor do objeto a ser contratado.

Lei de Responsabilidade Fiscal

Como instrumento de controle e indicativo da transparência das ações públicas destaca-se também a Lei Complementar 101/2000, mais conhecida como Lei de Responsabilidade Fiscal, que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal.

A Lei entrou em vigor em 4 de Maio de 2000 e representa um instrumento para conter o déficit público. Para isto, esta lei prevê sanções fiscais e penais para os governantes que não seguirem os parâmetros determinados por esta lei.

A Lei de Responsabilidade Fiscal visa melhorar a administração pública, principalmente no que se refere ao equilíbrio e à eficiente utilização das finanças públicas e se tornou a principal ferramenta de controle da população em relação aos gastos públicos. Através dela, os cidadãos podem constatar se há a correta aplicação das contribuições pagas e se as metas previstas estão sendo cumpridas.

A Lei de Responsabilidade Fiscal assegura o controle por parte da população através de audiências públicas e da divulgação de informações. Ela determina, por exemplo, que o prefeito municipal preste contas publicamente a cada bimestre, disponibilizando as informações orçamentárias e financeiras por diversos meios como a Internet e reuniões com a comunidade. Esta divulgação também se dá através do Relatório Resumido da Execução Orçamentária (RREO), previsto na Constituição Brasileira e especificado pela própria Lei 101/2000. A Lei de Responsabilidade Fiscal contribui para o planejamento estratégico público, já que estabelece o orçamento público disponível (receitas, previsões de arrecadações e gastos), além de ser o principal instrumento de controle fiscal de longo alcance.

Após esta análise, pode-se dizer que os instrumentos de controle introduzidos pela reforma administrativa no Brasil foram os primeiros passos para uma gestão mais eficiente e dinâmica, visando permitir à população o acompanhamento e controle dos gastos públicos através da gerência das informações divulgadas pela própria máquina estatal.

c) Flexibilidade administrativa

A reforma propôs o fim do monopólio nos serviços públicos, que foram canalizados para o setor privado ou, nos casos de serviços que continuam sob o domínio estatal, transferidos para unidades descentralizadas com maior autonomia de gestão.

"Em função dessas novas realidades, o modelo tipicamente

burocrático da organização municipal brasileira começa a ser modificado

pala emergência de novas formas de atuação municipal caracterizadas

pela combinação de intervenções diretas de entidades pertencentes ou

controladas pelo setor público (secretarias de governo, empresas públicas

e mistas, autarquias, fundações, entre outras) com ações de

responsabilidade de organizações do setor privado com finalidade lucrativa

e, ainda, de organizações enquadráveis genericamente sob a denominação

Terceiro Setor". (CASTOR; REZENDE, 2006, p.11)

O Primeiro Setor é formado por organizações de propriedade ou controle público. O Segundo Setor é composto por empresas privadas com fins lucrativos.

Já o Terceiro Setor é constituído por organizações sociais não-estatais sem fins lucrativos que têm como objetivo gerar serviços de caráter público. Enquadram-se neste setor as Organizações Não Governamentais (ONGs), por exemplo

"No grupo de ações de responsabilidade do setor privado foram

compreendidos os serviços explorados por particulares mediante

“concessão” (concessão de serviço público precedido da execução de obra

pública ou permissão de serviço público disciplinadas pela Lei 8.987/95); e

mais recentemente pelas Parcerias Público-Privadas (PPP), que são

contratos administrativos de concessão, na modalidade patrocinada ou

administrativa. As PPPs diferem das concessões comuns porque envolvem

contraprestação pecuniária do parceiro público ao parceiro privado,

adicionalmente à tarifa cobrada dos usuários no caso das concessões

patrocinadas; e da prestação de serviços de que a Administração Pública

seja a usuária direta ou indireta, ainda que envolva execução de obra ou

fornecimento e instalação de bens no caso das concessões administrativas

(Artigo 2 da Lei Federal 11079 de 30/12/2004)". (CASTOR; REZENDE,

2006, p.12)

d) Capacitação operacional

Em relação ao conceito de capacitação operacional através da valorização da função pública e do incentivo aos servidores, percebe-se que houve uma modificação significativa da política de remuneração que vinha sendo praticada desde a Constituição de 1988.

Enquanto que a tradição sempre foi a de corrigir os salários linearmente, adotando o mesmo índice de reajuste para todos os servidores, a partir de 1995 o governo passou a praticar aumentos diferenciados, buscando corrigir distorções entre o setor público e o setor privado, já que, tradicionalmente, os salários do setor público sempre foram inferiores aos do setor privado para os cargos mais qualificados e mais elevados para os cargos de menores qualificações. Assim, diversas categorias do serviço público, sobretudo em áreas essenciais da atividade do Estado, tiveram seus salários revistos com base nas remunerações pagas no setor privado. Com isto, o Governo Federal buscou reter seus quadros mais qualificados e atrair novos servidores para as carreiras de Estado. (PEREIRA, 2004)

4. A INFLUÊNCIA DA CULTURA ORGANIZACIONAL NA IMPLANTAÇÃO DA NOVA GESTÃO PÚBLICA

A Nova Gestão Pública, pautada nos conceitos de gestão estratégica orientada para resultados utilizada no setor privado, trouxe, sem dúvida, muitos benefícios à administração pública. Porém, o setor público possui uma série de características próprias que limitam sua plena aplicação.

Para entender melhor esta situação, serão apresentados primeiramente os princípios fundamentais do setor público comparando-os com os do setor privado para, em seguida, identificar como a cultura organizacional burocrática brasileira interfere na implantação da Nova Gestão Pública na máquina estatal.

4.1. Os Princípios Fundamentais do Setor Público

Para iniciar uma comparação entre o setor público e o setor privado, é preciso ter em mente que ambos apresentam particularidades inerentes à sua natureza, como, por exemplo, seus objetivos, avaliação de prioridades, aspectos políticos, leis e normas específicas, entre outros.

É importante esclarecer que a primeira razão da existência de uma empresa privada é o lucro, sem o qual ela não sobreviveria no mercado. Já o objetivo de uma empresa pública não é o lucro e, sim, o bem comum de uma população. Assim, conclui-se que as tomadas de decisão seguem critérios distintos: enquanto o setor privado privilegia as questões monetárias, o setor público tem como foco os interesses coletivos e desdobramentos políticos.

O objetivo de um órgão governamental envolve igualdade, justiça e equilíbrio social, político e ambiental. Ou seja, seu objetivo extrapola os conceitos de utilidade e maximização econômica. É preciso esclarecer que o setor público se dedica a cuidar da vida em comunidade. Esta, além das atividades econômicas, é composta também por atividades que não geram resultados econômicos, mas são igualmente importantes.

Conviver com a família, praticar esportes, freqüentar cultos religiosos, ir a uma exposição de arte são exemplos de atividades cujo valor é monetariamente incalculável, porém psiquicamente enriquecedor.

Na perspectiva da racionalidade instrumental, o critério fundamental da racionalidade é uma adequada identificação de alternativa e um bom cálculo das conseqüências, sem se preocupar prioritariamente com a qualidade moral ou ética. A finalidade de uma empresa é o lucro, logo, caso isto não ocorra, sua própria existência estará ameaçada. Assim, as tomadas de decisões visam prioritariamente o retorno econômico para a empresa. Já em um órgão público, estão em jogo outros valores, além dos típicos fatores econômicos. Logo, faz-se necessária a aplicação de outra racionalidade.

Assim, foi desenvolvido o conceito de racionalidade substantiva, na qual as qualidades morais, religiosas ou éticas das decisões são fundamentais. É necessário esclarecer, porém, que as decisões econômicas não são necessariamente piores em termos éticos e morais do que outras decisões. (WEBER apud CASTOR; REZENDE, 2006)

As tomadas de decisão dos dois setores levam em consideração aspectos distintos. Decisões econômicas racionais típicas do setor privado procuram maximizar ou otimizar resultados como o lucro e a utilidade. Já no setor público, outras qualidades das decisões a serem tomadas são importantes para o julgamento do que é ou não é racional. Além disto, muitos valores não mensuráveis, mas não menos importantes, precisam ser considerados, como o bem-estar geral da população de uma cidade, por exemplo.

Para ilustrar melhor a situação acima descrita, pode-se usar como exemplo a questão do transporte público municipal. Um sistema de transporte público não pode ser julgado apenas por sua economicidade própria, mas tem de ser igualmente analisado sob a ótica de sua capacidade de reduzir os tempos de viagem entre o trabalho e a casa do trabalhador propiciando, portanto, mais tempo junto à família e aos amigos. Mesmo que dotar os pontos de embarque e os veículos de equipamentos especiais para deficientes físicos onere a operação do sistema, os portadores de necessidades especiais não podem ser excluídos por força de motivos econômicos. Ainda que uma determinada linha seja deficitária, moradores dos bairros e regiões de uma cidade não podem ser arbitrariamente privados do transporte municipal. (CASTOR; REZENDE, 2006).

Brasília cuja separação de usos causa inconvenientes para seus habitantes e limita a dinâmica social da cidade.

O planejamento urbanístico está se voltando para o convívio e para a qualidade de vida dos habitantes das cidades, e não só para a otimização econômica dos espaços. Hoje, o planejamento preocupa-se com a diminuição dos tempos de viagem, otimizando o transporte público com a distribuição física adequada dos locais de trabalho e de moradia para melhorar a qualidade de vida dos cidadãos, com a redução ao mínimo possível da geração de lixo, com o controle da geração e disposição de efluentes, etc.

Portanto, o setor público, sobretudo os órgãos de caráter administrativo, possuem uma lógica própria e muito peculiar de funcionamento, que se reflete diretamente nas suas práticas de gestão. Para reforçar esta idéia, é apresentado no quadro 3 um comparativo entre o setor privado e o setor público em relação a princípios da gestão estratégica.

A análise do quadro 3 evidencia as diferenças entre os dois setores. No Setor Privado a gestão estratégica é orientada para incrementar a competitividade da empresa, perseguindo o lucro, o crescimento e a conquista de mercados, procurando garantir a proteção e sobrevivência da própria empresa.

Já no Setor Público a redução de custos e a eficiência são objetivadas como meios para viabilizar e fortalecer seu objetivo estratégico maior: a efetividade da missão pública de garantir a segurança e o bem-estar social.

Quadro 3: Gestão Estratégica - Setor Privado x Setor Público

SETOR PRIVADO SETOR PÚBLICO

Objetivo estratégico geral Competitividade Efetividade da

missão institucional

Objetivos financeiros Lucro

Crescimento

Conquista de mercado

Redução de custos Eficiência

Valores Inovação

Reconhecimento Boa imagem

Prestação de contas Equidade

Integridade

Foco estratégico Satisfação do consumidor Satisfação do cidadão

Stakeholders Acionistas Mercado Funcionários Contribuintes Demais Poderes Servidores públicos Definição de prioridades

orçamentárias Demanda dos consumidores Lideranças Planejadores

Parlamentares Justificativa

para o sucesso

Proteção de propriedade intelectual e de capital

Bem-estar social Segurança nacional Fatores-chave

de sucesso Taxa de crescimento Rendimentos

Participação no mercado Singularidade

Avanço tecnológico

Práticas gerenciais melhores Economia de escala

Regularidade

Tecnologia padronizada

4.2. Identificação de Pontos Diferenciais na Cultura Organizacional do Setor Público que Interferem na Implantação da Nova Gestão Pública

Nem todos os conceitos da Nova Gestão Pública puderam ser aplicados plenamente em nosso país devido a algumas características peculiares da cultura organizacional pública brasileira.

É importante esclarecer que é extremamente difícil modificar a cultura organizacional pública implementando novos métodos de gestão e de trabalho, considerando que todas as mudanças estão sujeitas às resistências impostas pelo maior traço presente nas instituições públicas: a burocracia.

Além disso, no Brasil, muitos políticos têm grande resistência em adotar um planejamento de longo prazo. Eles dificilmente dão continuidade a projetos e programas de governos anteriores, já que buscam um mandato com “marca” própria.

Esta situação, aliada à rotatividade dos gestores públicos (e, conseqüentemente, da alta cúpula administrativa) de quatro em quatro anos com os términos dos períodos dos mandatos eleitorais, seja na esfera federal, estadual ou municipal, dificulta a implantação de um processo contínuo de melhoramento e modernização da gestão pública.

Também a forte influência da vertente de interesses políticos, e, muitas vezes o desalinhamento dos objetivos das instâncias administrativas, limitam em tempo e em recursos o horizonte para novos modelos de gestão.

Procurou-se identificar os principais entraves na implementação da Nova Gestão Pública na reforma do Estado brasileiro, agrupando-os pelos princípios fundamentais do movimento:

a) Foco da ação do Estado no cidadão

Na Nova Gestão Pública, o cidadão torna-se o foco, o cliente. Desta forma, sua participação, sua opinião é fundamental. Assim, surge a gestão participativa.

Esta última é aplicada, porém com algumas distorções devido à apatia cívica brasileira e às brechas da legislação. Muitas vezes, as audiências públicas são utilizadas como forma de cooptação de setores importantes da sociedade pelos governantes para a realização de seus projetos.

"Para que a participação ampliada dos atores políticos e sociais na

elaboração do planejamento e do orçamento municipais tenham o impacto

esperado é preciso ainda um grande amadurecimento cívico da população,

do corpo político e dos governantes para que algumas patologias

presença dominante nas relações entre os governantes, os representantes

legislativos e a população e a realização de obras e serviços ainda é uma

poderosa moeda de troca na “práxis” política e administrativa no Brasil".

(CASTOR; REZENDE, 2006, p.10)

Um dos instrumentos de gestão participativa testado pela população é o orçamento participativo. Porém, é importante esclarecer que este tem apenas um caráter autorizativo. Isto é, o governante fica autorizado a realizar determinados gastos, porém não é obrigado a fazê-lo. Quando a proposta orçamentária vira lei, todo o processo de execução e planejamento de utilização destes recursos fica a cargo do poder executivo não havendo, desta forma, efetiva participação popular. O governante só necessitará de novas autorizações em casos de emergência quando ocorrerem mudanças significativas nos dispêndios autorizados: suplementações ou cancelamentos orçamentários.

"Algumas experiências de orçamento participativo têm gerado

freqüentes frustrações na medida que o volume de recursos que as

comunidades interessadas podem alocar para os fins que desejam são

pequenos e o processo de discussão comunitária é bastante consumidor

de tempo e burocratizado. Apesar desses problemas, vários estudos e

pesquisas a respeito dos orçamentos participativos indicam a sua

efetividade como instrumento de ampliação da base de discussão das

decisões alocativas do setor público e de incorporação de novos atores

sociais ao processo público". (CASTOR; REZENDE, 2006, p.11).

Quanto às ouvidorias, é importante lembrar que seu potencial nem sempre é totalmente utilizado. Muitas vezes, as reclamações e problemas registrados são resolvidos isoladamente, e os dados e informações obtidos no atendimento não são repassados para as áreas de planejamento, fazendo com que erros se repitam e propostas de melhorias sejam perdidas.

b) Gerência orientada para resultados

Os sistemas de controle de instituições públicas devem atender, além necessidades de gestão administrativas, também as exigências legais descritas na Constituição Federal e nas legislações aplicáveis. No caso de municípios, por exemplo, o controle dos atos da administração municipal obedece a regras gerais estabelecidas na Constituição Federal, na Lei Orgânica dos Municípios, e na Lei de Responsabilidade Fiscal.

Responsabilidade Fiscal estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, mediante ações de planejamento e controle que garantam o equilíbrio das contas públicas, apresentadas de forma transparente.

Os mecanismos de controle servem para auxiliar a tarefa dos órgãos fiscalizadores externos e principalmente, para melhorar a qualidade de gestão pública. Porém, muitas vezes, o controle excessivo baseado na premissa de se conter desvios no erário público torna o processo demasiadamente demorado e burocrático não trazendo a agilidade requerida pela Nova Gestão Pública.

Quanto à Lei 8.666/93 de Licitações e Contratos, são muitas as críticas a seu respeito. A Lei é considerada por alguns especialistas como um dos principais entraves à melhoria da gestão das aquisições governamentais. Estes especialistas afirmam que a licitação traz regulamentações extremamente complexas e morosas e que não garante a pretendida transparência para o controle social. (CARVALHO, 2005)

Porém, é preciso lembrar que esta lei, apesar de já ter sido desenvolvida sob a influência dos conceitos da Nova Gestão Pública, foi elaborada logo após o Impeachment do Presidente da República Fernando Collor de Melo, que era acusado, entre outras coisas, justamente de favorecer determinados grupos ou pessoas em processos de contratação na esfera do governo federal.

Talvez esta circunstância ajude a explicar o alto controle burocrático e a rigidez desta lei que, na prática, acaba por gerar uma lentidão desnecessária nos processos de compra e que não garante a correta utilização dos recursos públicos.

Com a licitação, entre outros fins, o legislador procurou garantir a contratação contra conluios. Mas os conluios continuaram a existir na licitação. Assim, continuou-se com o risco de conluio, que não deixa de existir, e acrescentou-se a perda de eficiência, que passa a existir com a licitação. Os balanços recentes são mais negativos que os precedentes, concluindo pela ineficácia da licitação perante os seus fins de gerar economicidade, igualdade e moralidade nas contratações públicas. (BARROS apud CARVALHO, 2005)

Além do grande nível de controle burocrático cuja eficácia é questionável, critica-se a falta de flexibilidade dos procedimentos previstos na Lei 8.666/93, já que as modalidades de licitação são pré-determinadas por limites de custos e prazos.

eletrônico trazendo mais agilidade ao processo licitatório. Este já foi um passo na direção da revisão e aprimoramento da gestão de compras no setor público.

“O pregão é absolutamente peculiar, com três características

fundamentais. Uma consiste na inversão das fases de habilitação e

julgamento. Outra é a possibilidade de renovação de lances por todos ou

alguns dos licitantes, até chegar-se à proposta mais vantajosa. Em

segundo lugar, o pregão comporta propostas por escrito, mas o

desenvolvimento do certame envolve a formação de novas proposições

(“lances”), sobre forma verbal (ou mesmo, por via eletrônica). Em terceiro

lugar, podem participar quaisquer pessoas, inclusive aqueles não inscritos

no cadastro. Sob um certo ângulo, o pregão é uma modalidade muito

similar ao leilão, apenas que não se destina à alienação de bens públicos e

à obtenção de maior oferta possível. O pregão visa à aquisição de bens ou

contratações de serviços comuns, pelo menor preço.” (JUSTEN FILHO

apud CARVALHO, 2005)

Também é preciso destacar que, apesar do foco nos resultados, há poucas iniciativas concretas de medição e de estudos comparados no setor público. Aliás, muitas vezes é praticamente impossível medir estes resultados devido à descontinuidade política. Muitos gestores públicos, por considerarem cada mandato como algo totalmente “novo”, têm grande resistência em adotar um planejamento de longo prazo, não dando continuidade a projetos técnicos desenvolvidos em mandatos anteriores. Nesta busca pelo inédito, propostas anteriores, que poderiam ser reaproveitadas, não são levadas em consideração. Assim, como não há a continuidade de programas, a medição de resultados se torna difícil, fazendo com que os relatórios de lições aprendidas inexistam nestas condições.

c) Flexibilidade administrativa

A flexibilidade administrativa exige perfeita delimitação de responsabilidades e certo grau de autonomia entre as áreas para que se alcancem os resultados esperados. Vale lembrar que toda ação governamental decorre do trabalho de um conjunto de pessoas, porém, segundo a estrutura hierárquica pública, as resoluções são concentradas na figura do gestor público. Este, muitas vezes, prefere não descentralizar as tomadas de decisão por considerar isto como perda de poder político.

Logo, como as informações não chegam a todos, ou chegam de forma incompleta, é freqüente o problema do re-trabalho. Assim, percebe-se que a forma de encarar a gestão do conhecimento é uma grande dificuldade na cultura organizacional pública.

“Os órgãos governamentais possuem linhas rígidas de demarcação

entre departamentos, funções e níveis de gestão que acabam gerando

“feudos” do conhecimento, dificultando, deste modo, o compartilhamento

voluntário entre funcionários e entre departamentos. Por a estrutura ser tão

hierarquizada, o conhecimento tende a ficar concentrado em uma ou

poucas pessoas, que se consideram especialistas e utilizam o

conhecimento como forma de poder, pois o vêem como proteção para

continuar exercendo determinada função e também como alavanca para

ganhar promoções. Além de receberem seus salários, não pelo

conhecimento que compartilham, mas sim pelo conhecimento que utilizam

como indivíduos. Como se não bastasse, os órgãos governamentais nem

sempre reconhecem aqueles que disseminam o conhecimento e não

dispõem de formas pecuniárias de recompensas e de incentivos.”

(AZEVEDO, 2002, p.3)

Além disso, há uma grande dificuldade em reter o conhecimento nas organizações públicas. Como parte do conhecimento dos funcionários é tácito (pessoal, difícil de transmitir) e são raros os procedimentos para torná-lo explícito (documentado, transmitido na forma escrita ou verbal), muito deste conhecimento é perdido com a aposentadoria e a transferência de funcionários.

Também é preciso lembrar que, para que as diversas áreas independentes atuem de maneira sincronizada visando um objetivo comum, além do correto repasse de informações, é importantíssimo o planejamento das ações. Porém, é preciso ressaltar que, de forma geral, há ainda uma resistência dos governantes e de suas equipes ao planejamento de longo prazo. Isto pode ser evidenciado pelo fato de muitos gestores públicos não programarem as suas ações de forma planejada, mas sim de acordo a urgência de cada situação. Sousa Pereira (2006) identifica “a separação entre aquele que planeja e quem implementa o planejamento (separação de poderes)” como mais um fator que limita a gestão estratégica no setor público.

d) Capacitação operacional

Um aspecto importante é que, no setor público, muitas vezes a decisão política se sobrepõe à técnica. Desta forma, com o desprestígio desta última, dificilmente há investimentos na capacitação e treinamento dos funcionários fazendo com que a cultura organizacional arraigada a antigos princípios burocráticos não sofra modificações.

Além disto, a escassez de concursos públicos para admissão de novos funcionários faz com que haja pouca renovação no quadro técnico dos setores públicos, sendo que estes não são estimulados a se capacitar e a se atualizar continuamente.

No movimento de implantação da Nova Gestão Pública, sabe-se que os servidores envolvidos no processo de gestão estratégica foram os mesmos que serviam a administração pública burocrática. Portanto, a difícil tarefa de realizar a transformação pretendida e romper com a antiga forma de trabalho é um desafio ainda não superado. Para um servidor aceitar a orientação de mudança em sua forma de trabalhar é preciso vislumbrar alguma vantagem, mesmo que não seja financeira, como, por exemplo, a oportunidade de ver resultado no que faz. No setor público este reconhecimento próprio no trabalho produzido é muito difícil, considerando que práticas conservadoras sempre geraram um isolamento entre o “saber” e o “fazer” e dificultaram a percepção do sentido das atividades entre si e o produto final. (TONI, 2005)

5. CONSIDERAÇÕES FINAIS

Teorias e modelos administrativos foram desenvolvidos em função da constante busca por eficiência nas organizações do mundo inteiro. Dentre eles, destaca-se a gestão estratégica, que visa favorecer as organizações no enfrentamento dos desafios decorrentes das incertezas do ambiente e da grande competitividade do mundo atual através da melhoria de resultados operacionais, financeiros e organizacionais.

O questionamento que ronda este modelo gerencial diz respeito à sua aplicabilidade no setor público, considerando que ele foi desenvolvido com base nos ambientes do setor privado. Vale lembrar que a máquina estatal possui uma lógica própria e não objetiva o lucro, embora almeje a eficiência como qualquer empresa.

Desta forma, defende-se que o setor público requer adequação e desenvolvimento de técnicas próprias de gestão, bem como a formação específica de técnicos e gestores para lidar com esta realidade única.

A tentativa de transposição dos conceitos da gestão estratégica para o setor público se deu no bojo das transformações propostas pela Nova Gestão Pública. Por sua vez, a construção da Nova Gestão Pública é um processo ainda em desenvolvimento, não sendo possível prever todos os seus desdobramentos e implicações.

Assim, uma reflexão sistemática sobre o tema é essencial. Desde já, é possível detectar alguns pontos que necessitam ser revistos e analisados com especial atenção neste processo de reforma das administrações públicas.

5.1. Críticas

No capítulo 4 deste trabalho, foram identificados os principais pontos que dificultam a implementação da Nova Gestão Pública no Brasil, agrupados por seus principais conceitos. Seguindo esta mesma ordenação citada no capítulo 4, apresentam-se a seguir algumas indicações, à luz das considerações de Toni (2005), no intuito de favorecer a revisão da gestão pública:

a) Foco da ação do Estado no cidadão

A imagem de autoridade atribuída ao Estado sempre permeou a relação entre funcionários/usuários na prestação de serviço público. Portanto, para tornar a máquina pública mais receptiva à gestão participativa, é essencial a preparação e o alinhamento do funcionalismo com a estratégia de valorização do cidadão como cliente em foco.

b) Gerência orientada para resultados

Os sistemas de controle de resultados de instituições públicas atendem, além de necessidades de gestão administrativas, exigências legais. Além disto, servem para divulgar as conquistas do governo. Porém, estes sistemas de controle de resultados devem ser centrados nos funcionários, nos executores das atividades, como forma de garantir maior participação e atribuição de responsabilidades. Por estarem mais próximos das práticas diárias, os funcionários têm mais capacidade para identificar as possibilidades de mudanças e melhorias. E, na medida que são encorajados a tomar parte deste processo, os resultados tendem a ser ainda melhores.

c) Flexibilidade administrativa

A flexibilidade administrativa exige uma perfeita delimitação de responsabilidades e integração entre as diversas áreas. Assim, faz-se necessário o desenvolvimento de uma cultura de gerenciamento integrado, desfazendo vínculos burocráticos e transpondo barreiras. Para que esta integração se realize, deve-se incorporar um sistema de planejamento ao dia-a-dia da administração pública, sistema esse que permita a freqüente e contínua adequação do gerenciamento às variáveis políticas próprias do setor público.

d) Capacitação operacional

É fundamental que os funcionários, assim como os gestores públicos, sejam, de fato, preparados e capacitados. Deve-se estimular sua capacidade empreendedora na busca de soluções e no desenvolvimento de novos métodos de trabalho. Com isto, cria-se uma inteligência coletiva, que deve ser considerada o bem mais valioso de uma organização. Afinal, são as pessoas os principais agentes da mudança organizacional através da execução das ações cotidianas.

5.2. Sugestões