FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE PÓS – GRADUAÇÃO EM ECONOMIA

CURSO DE MESTRADO EM ECONOMIA

TÍTULO

A EVOLUÇÃO DA ADMINISTRAÇÃO DA DÍVIDA PÚBLICA E

RISCO DE REPÚDIO NO BRASIL

DISSERTAÇÃO APRESENTADA À ESCOLA

DE PÓS – GRADUAÇÃO EM ECONOMIA

PARA A OBTENÇÃO DO GRAU DE MESTRE

EM ECONOMIA

GUILHERME BINATO VILLELA PEDRAS

____________________________________________________________

Gostaria de agradecer aos colegas da Secretaria do Tesouro Nacional e do Banco Central do Brasil pelos dados e informações prestadas, sem os quais não seria possível a realização deste trabalho, e em especial a Carlos Eugênio da Costa, pelas valiosas sugestões. Dedico particular agradecimento ao professor Renato Fragelli, pelo apoio dado para que esta dissertação fosse levada a cabo. Ainda, gostaria de manifestar especial gratidão a Eduardo Nakao, pelo incentivo prestado ao longo dos anos.

Por fim, agradeço à minha esposa Carla, pela paciência e compreensão quanto aos momentos ausentes, em particular quando do nascimento do nosso filho Henrique.

A meus pais, que me ensinaram o poder da Educação.

ÍNDICE

Introdução 1

Capítulo I – Dinâmica da Dívida e Risco de Repúdio 3

Capítulo II – A Experiência Internacional 18

II.1 – A experiência dos anos 20 18

II.1.1 - Aspectos Gerais 19

II.1.2 – A experiência internacional 21

II.1.3 – Implicações para o caso brasileiro 26

II.2 – A experiência dos anos 70-90 29

Gráficos 32

Capítulo III – Análise Histórica da Evolução da dívida Pública no Brasil 36

III.1 – Fatores Determinantes da Evolução Quantitativa da Dívida PúblicaFederal no Brasil 37

III.1.1 – O nascimento do mercado de títulos públicos no Brasil (1964-69) 38

III.1.2 – Prosperidade econômica e desenvolvimento do mercado (1970-79) 40

III.1.3 – Deterioração das condições econômicas (1980-85) 42

III.1.4 – O agravamento da crise e o início da heterodoxia (1986-89) 44

III.1.5 – O congelamento dos ativos (1990-94) 45

III.1.6 – O forte crescimento da dívida e a estabilização econômica (1995-2002 47

III.2 – Instrumentos e estratégias utilizadas 50

III.2.1 – O início (1964-69) 52

III.2.2 – A fase do desenvolvimento do mercado de títulos públicos (1970-79) 55

III.2.3 – Deterioração das condições macroeconômicas (1980-85) 61

III.2.4 – A heterodoxia na política de endividamento (1986-89) 64

III.2.5 – O Plano Collor e suas conseqüências (1990-94) 68

III.2.6 – A estabilização econômica e as conseqüências para a dívida pública (1995-2002) 69

III.3 – aspectos institucionais e a coordenações de políticas 73

III.3.1 – O relacionamento financeiro entre Tesouro Nacional e Banco Central 73

III.3.2 – O financiamento do Tesouro Nacional via Banco Central 75

III.3.3 – A coordenação de políticas 77

Gráficos 83

Capítulo IV – Respostas da Política de Dívida aos Eventos Econômicos Recentes 98

IV.1 – Dilemas de política envolvidos na definição da estratégia de endividamento 99

IV.2 – Análise histórica e risco de repúdio 101

IV.3 – O risco de repúdio da DPMFi no Brasil após o Plano Real 107

Gráficos 111

Conclusão 117

Bibliografia 119

Anexo 1 124

Anexo 2 126

INTRODUÇÃO

Nos últimos anos a relação dívida / PIB no Brasil apresentou considerável elevação, o que tem suscitado debates acerca da sustentabilidade da mesma. Desta forma torna-se importante avaliar até que ponto existe a possibilidade real de que, em algum momento, o governo não terá recursos para honrar com os pagamentos desta dívida.

A literatura tradicional analisa a sustentabilidade da dívida por meio de modelo macroeconômico em que avalia (dadas hipóteses para as taxas de juros, do crescimento da economia e dos superávits primários) a trajetória futura da relação dívida / PIB. Tal abordagem tradicional, entretanto, costuma desconsiderar questões relevantes para a efetiva capacidade de pagamento da dívida vincenda, como o perfil da dívida e a estrutura do mercado de capitais.

De forma análoga, a despeito da importância que se tem dado ao tema nos últimos anos, a análise histórica da evolução da mesma tem obtido pouca atenção na literatura, e contém relevantes informações sobre o estado atual da estrutura da dívida pública.

Neste sentido, o objetivo deste estudo é desenvolver argumentos que mostrem que, dada a experiência internacional e a própria experiência histórica da administração da dívida pública no Brasil, as probabilidades de repúdio da dívida no Brasil são menores do que podem fazer crer a abordagem tradicional.

O primeiro capítulo desenvolve o modelo tradicional simplificado e desenvolve argumentos nos quais tal abordagem pode não responder questões relevantes para se avaliar a probabilidade de que o governo não tenha recursos financeiros par honrar o pagamento da dívida em determinado momento. A seguir, são avaliadas as experiências internacionais em dois períodos distintos, quais sejam, os anos 20, época de grave crise econômica, e mais recentemente, os anos 70, quando vários países apresentaram taxas de crescimento da dívida bastante elevadas, a exemplo do ocorrido no Brasil nos últimos anos. O terceiro capítulo pretende dar uma contribuição no sentido de mostrar a evolução da dívida interna brasileira não apenas pelo seu aspecto quantitativo, mas também do ponto de vista de sua administração, buscando explicar o atual perfil de

endividamento como conseqüência dos eventos macroeconômicos do passado. O quarto capítulo traça um perfil mais detalhado dos eventos ocorridos nos últimos anos na administração da dívida e busca suscitar debate sobre uma abordagem alternativa para se avaliar, à luz dos pontos abordados anteriormente, a probabilidade de ocorrência de o governo se vir forçado a realizar um repúdio à dívida.

CAPÍTULO I – DINÂMICA DA DÍVIDA E RISCO DE REPÚDIO

O debate acerca da sustentabilidade da dívida interna no Brasil vem ganhando destaque como conseqüência do aumento da relação D/Y ao longo dos últimos anos, em especial a partir da segunda metade da década passada. Na medida em que se eleva este indicador, aumenta-se a percepção do mercado de que em algum momento do tempo o governo pode não ser mais capaz de refinanciar sua dívida. Neste contexto, duas questões surgem: (1) quais são, de fato, os riscos do governo realizar algum tipo de repúdio a dívida?; (2) o indicador mais correntemente usado (relação D/Y) é um bom indicador para se avaliar inequivocamente a sustentabilidade da dívida ou há outras variáveis envolvidas que devem ser consideradas na análise?

Uma dada dívida é dita sustentável se o valor presente dos superávits primários futuros é igual ou superior ao atual estoque da dívida pública. Teoricamente, se o mercado percebe esta condição como não realizável, não estará mais disposto a financiar os déficits do governo. Em outras palavras, não estará mais disposto a comprar os títulos nos leilões do governo, comprometendo a rolagem da dívida. Neste caso restam duas alternativas: ou o governo imprime moeda, o que tem efeitos maléficos sobre as taxas de inflação ou renegocia a dívida com os credores, causando um mau precedente para emissões futuras. Naturalmente, há sempre a possibilidade da relação D/Y ir aumentando – até certo ponto – sem causar maiores pressões sobre as condições de solvência da dívida pública. Esta possibilidade será discutida mais adiante.

Usando-se a literatura convencional para se avaliar as condições de sustentabilidade da dívida são analisadas as relações macroeconômicas que estabelecem a dinâmica da relação D/Y. Para tanto, as seguintes variáveis são analisadas:

• Taxas de juros – Esta variável torna-se bastante relevante no regime de inflation targeting adotado pelo Brasil, na medida em que é a variável de ajuste da

política monetária. Assim, a Autoridade Monetária pode se ver obrigada a elevar as taxas de juros para se atingir os objetivos predefinidos para a taxa de inflação, e esta postura pode ser prejudicial a compromissos (explícitos ou não) de se manter a razão D/Y dentro de determinado patamar. Ainda, a taxa de juros

é especialmente relevante em países com elevados níveis de dívida doméstica. Um outro importante aspecto é o padrão realimentador, ou seja, melhorias nas expectativas dos agentes podem gerar queda nas taxas de juros, gerando impulsos favoráveis para a dinâmica da dívida que podem contribuir para novas melhorias nas expectativas. Naturalmente, o raciocínio oposto é igualmente verdadeiro.

• Superávit primário - Esta variável representa a principal fonte de recursos (se positiva) para o pagamento da dívida pública, sendo a fonte de financiamento que o governo tem a sua disposição para fazer frente ao pagamento dos juros. Uma vez especificados os objetivos para a relação D/Y, esta variável acaba sendo a variável de ajuste para que tais objetivos venham a ser atingidos. Deve ser mencionado que um país pode obter superávits primários seja aumentando impostos ou reduzindo gastos, embora os efeitos sobre a sustentabilidade da dívida possam ser diferentes dependendo das opções escolhidas pelo governo. Reduções de gastos tendem a ter efeitos maiores do que os aumentos nos impostos, basicamente em função dos seguintes fatores:

1) Contribuem para reduzir as taxas de juros, devido a um menor efeito de crowding out;

2) Tendem a dinamizar o crescimento da economia por meio do aumento da eficiência econômica na alocação de recursos; e

3) Aumentam a demanda por moeda, em virtude do fator descrito no primeiro item, aumentando assim a receita de senhoriagem.

• Taxa de crescimento da economia – Esta variável tem dois impactos sobre a dinâmica da relação D/Y. O primeiro impacto indireto se dá por meio da maior arrecadação obtida dados maiores níveis de crescimento econômico, e consequentemente, maiores superávites primários. O segundo impacto, é observado diretamente pelo aumento do denominador, o que, ceteris paribus,

leva a um menor coeficiente D/Y. Assim, por estes dois efeitos, quanto maior a taxa de crescimento econômico, menor tende a ser a relação Dívida/PIB.

• Senhoriagem – Representa outra fonte de recursos do governo, e está diretamente relacionada com a taxa de inflação. Em países com pequenos índices inflacionários, esta fonte de recursos torna-se pequena.

Deve ser mencionado, como Ghani e Zang1 colocaram, que “debt sustainability (both domestic and external) is an integral element of macroeconomic stability. Interactions

between different policy variables (such as debt, fiscal and interest rates policies),

outcome variables (such as GDP and export growth), and international economic

conditions (international interest rates) jointly define whether a country is on a

sustainable debt path”. A argumentação acima é importante para enfatizar que

diferentes países podem ter diferentes níveis de dívida “sustentável”. Isto é, determinado país pode ter um padrão sustentável com uma relação D/Y muito superior do que outros, a depender de vários fatores, tais como, expectativas do mercado, o nível de inflação desejado pela sociedade, grau de desenvolvimento do mercado de capitais, etc.

Dado o exposto acima, pode-se derivar matematicamente as condições de solvência da dívida pública, as quais determinarão as condições que devem ser obedecidas pelas diferentes variáveis para que a relação D/Y mantenha-se numa trajetória estável.

O déficit primário pode ser definido como a diferença entre o déficit nominal e os pagamentos de juros:

T G J DT

DP= − = − (1)

onde:

DP⇒ déficit primário DT⇒ déficit nominal J⇒ pagamento de juros G⇒ gastos do governo T⇒ receitas do governo

1 Ghani, Ejaz and Hyoungsoo Zang, 1995. “Is Ethiopia’s Debt Sustainable?” Policy Research Working

Paper N.º 1525. World Bank.

B ⇒ base monetária

O conceito de superávit primário é extremamente útil na medida em que separa, do déficit total, o que deve ser obtido para fazer frente aos pagamentos de juros. Em outras palavras, de forma a se obter equilíbrio nas contas fiscais, o governo deve obter um superávit primário ao menos igual ao valor do pagamento de juros.

A mudança no estoque de dívida será dada pelo déficit nominal menos a parte deste que for financiada por emissão monetária, ou seja:

)

( 1

1 −

− = − −

−D DT B B

D (2)

Nesta equação fica claro o dilema de política a ser resolvido pela sociedade, que tem que optar entre financiamento via emissão monetária (e conseqüente impacto inflacionário) e financiamento via dívida.

Os gastos com pagamentos de juros podem ser considerados como uma função da taxa real de juros, da taxa de inflação e do estoque de dívida do período anterior.

1

1 (1 ) −

− + +

= D i D

J π π (3)

onde:

π⇒ taxa de inflação do período

i⇒ taxa real de juros do período

Deve ser mencionado que os pagamentos com juros incluem tanto dívida em reais como em outras moedas. Assume-se aqui a hipótese simplificadora que, por condições de arbitragem, ambas tendem ao mesmo valor. Deve-se lembrar que a dívida doméstica referenciada em dólares no Brasil (NTN-D e NBCE) é liquidada em reais, não representando, portanto, risco de convertibilidade, o que aumenta a veracidade da hipótese. Agregando-se as duas equações acima, chega-se a:

1 1) (

)

( − + − − − + −

= G T J B B D

D (4)

E expressando as variáveis acima como proporção do produto: Y D Y B B Y D Y D i Y T G

d =( − ) + (1+π) −1 +π −1 −( − −1) + −1 (5)

Considerando que o PIB do ano corrente é dado por:

1 ) 1 )( 1 ( + + −

= y Y

Y π (6)

e

Y G T

s=( − ) (7)

Y B B

b=( − −1) (8)

chega-se a: ) ( ) 1 )( 1 ( ) 1 )( 1 ( ) 1 ( 1 1 1 1 1

1 s b

Y y D Y y D Y y iD

d − +

+ + + + + + + = − − − − − − π π π (9)

que pode ser simplificado para:

) ( ) 1 ( ) 1 (

1 s b

d y i

d − +

+ +

= − (10)

Rearrumando os termos acima, de forma a se chegar ao nível de equilíbrio da relação D/Y, tem-se que:

) ( ) 1 )( ( * y i y b s d − + +

= (11)

onde d* é o nível de equilíbrio da relação D/Y.

Ou seja, quanto maior o superávit primário e/ou menor a diferença entre as taxas reais de juros e de crescimento econômico, maior poderá ser o nível de equilíbrio da relação D/Y. As equações acima mostram as condições que devem ser obedecidas para que a relação D/Y mantenha-se em trajetória estável ao longo do tempo. Ainda, fornece as relações que devem ser obedecidas entre as diversas variáveis da economia.

Por esta equação, pode-se confirmar que taxas reais de juros mais elevadas tendem a aumentar o endividamento, enquanto o oposto acontece com relação ao crescimento econômico. Ainda, maiores superávits primários reduzirão a participação da dívida no produto.

É possível traçar-se diagramas de fase que determinam se a dinâmica da relação D/Y encontra-se em trajetória sustentável ou explosiva, dados determinados níveis predefinidos de superávit primário e senhoriagem. Pode-se dividir em dois casos possíveis2, quais sejam (a) quando i > y e (b) quando y > i, demonstrados nos gráficos abaixo, respectivamente:

2 Os diagramas de fase são derivados da equação abaixo

) * )( (

1 y i d d

d

d − − = − −

a qual é válida para o caso em que d = d-1.

d* d – d-1

d*

d –d-1

Na hipótese descrita pelo caso (a), onde a trajetória para a dívida é crescente, a opção em termos de política econômica é de elevação do superávit primário ou da receita de senhoriagem, que gere um deslocamento para a direita na curva. Neste caso, a dívida passa a ser sustentável a um nível mais elevado.

Alternativamente, pode-se expressar estas relações em termos de superávit primário. Esta dará o nível mínimo requerido para se evitar uma deterioração nos níveis de endividamento. b y d y i s − + − = − ) 1 ( ) ( 1

* (12)3

onde:

∗

s

⇒ Superávit primário requerido (como proporção do PIB) para estabilizar a relação D/Y;A equação acima mostra que quanto maior for a diferença entre as taxas reais de juros e a taxa de crescimento econômico, maior deverá ser o esforço fiscal empreendido pelo governo.

Ainda, trabalhando-se um pouco mais a equação acima, pode-se chegar ao superávit primário requerido para levar a relação D/Y a determinado patamar. Assim:

[

]

b d y y a i s − + + − += −1

) 1 ( ) 1 ( 1 *

* (13) 4

onde a < 1 e representa o coeficiente que estabelece a redução da relação D/Y.

1 ) 1 ( * *

* −s = −a d−

s (14)

3 Assim como a equação descrita na nota de rodapé anterior, esta expressão só é válida para o caso em

que d = d-1.

4 Expressão obtida a partir da equação (10), de forma que d = a.d

-1

As equações acima mostram relações básicas que permitem exercícios úteis visando avaliar as condições de sustentabilidade da dívida e os valores que devem ser obedecidos para tal. Mais formalmente, pode-se resolver recursivamente a equação (10) acima para n períodos (e considerando irrelevante, por simplicidade, o valor da senhoriagem):

n t n n

t s s s s d

d =λ−1 +λ−2 +λ−3 +....+λ− +λ− + (15)

onde: ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + + = ) 1 ( ) 1 ( y i λ (16)

Alternativamente, para período ilimitado de tempo, tem-se que:

(

)

tt t t t t i y d i y s d ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + + + ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + + = ∞ → ∞

→

∑

(1 )1 lim ) 1 ( ) 1 ( lim 0 (17)

Assumindo a condição de que não haja possibilidades de ponzi games, também

conhecida como “condição de transversalidade”, impõe-se que:

(

)

0) 1 (

1

lim ⎥ ≤

⎦ ⎤ ⎢ ⎣ ⎡ + + ∞ → t t t i y

d (18)

A equação acima representa a primeira condição para que determinada dívida seja sustentável. Esta condição deriva da idéia de que a dívida deve ser paga em algum momento no futuro, isto é, que o governo não pode incorrer indefinidamente em “ponzi games”, o que implica dizer que em algum momento do tempo, os superávits primários

deverão tornar-se positivos.

Juntando as duas equações acima, tem-se que:

0 ) 1 ( ) 1 ( lim

0 ⎥ ≤

⎦ ⎤ ⎢ ⎣ ⎡ + + −

∑

∞ → t t t i y sd (19)

Considerando que a economia esteja em steady state (e que, portanto, st = s), quando i>y (situação mais realista para o Brasil), a condição (20) sugere que:

s i y i d ≤ + − ) 1 ( ) ( 0 (20)

onde s será necessariamente positivo. Ou seja, para que não haja possibilidades de ponzi games, e quando i>y, o governo deverá gerar superávit primário.

Outra condição tradicional para solvência requer apenas que a dívida seja limitada no tempo, ou seja:

k d im

l t

t→∞ ≤ (21)

sendo ∞ > k > 0

Formalmente, esta condição permite a ocorrência de qualquer déficit primário, desde que a taxa de crescimento da economia (y) seja superior à taxa de juros (i).

As análises derivadas das relações de dinâmica de dívida levam à conclusões sobre os níveis sustentáveis de política fiscal. Partindo-se deste modelo aqui chamado de tradicional, três referências importantes no assunto são Buiter (1985), Spaventa (1987) e Blanchard (1990), cada qual partindo da mesma idéia, mas desenvolvendo abordagens diferentes

Buiter5 propôs medida de sustentabilidade fiscal em que o nível corrente dos gastos do governo (CG) é dito sustentável se mantém constante (em termos ex-ante) o Patrimônio

Líquido do governo (W). Tal medida, denominada de “Constant Net Worth Déficit”, é

definida como:

W y i C

FW = G −( − ) (22)

sendo:

= G

C Nível corrente de gastos do governo;

W = Patrimônio Líquido do governo.

A dificuldade prática desse indicador consiste em mensurar adequadamente os valores para o Patrimônio Líquido.

Outro indicador, bastante simples, foi definido por Blanchard6 como o “primary gap indicator”. Este é definido como a diferença entre o superávit primário necessário para

se equilibrar a relação D/Y e o superávit primário efetivamente observado, e busca mensurar a distância que a política fiscal se encontra daquele nível compatível com a manutenção da dívida em seu nível de equilíbrio. Ou seja:

) ( ) 1 ( ) ( 1 * s b y d y i s s

pg ⎥− +

⎦ ⎤ ⎢ ⎣ ⎡ + − = −

= − (23)7

Uma terceira abordagem tenta derivar políticas fiscais compatíveis com a estabilidade da dinâmica da dívida, e na linha de Buiter e das equações (21) e (22) acima, Spaventa8

busca definir regras fiscais dentro das quais o governo mantém-se solvente, seguindo a idéia de que o governo pode atender à condição de solvência mesmo apresentando déficits nominais. Assim, busca definir valores para o déficit nominal como sendo função da dívida pública.

Spaventa descreve uma equação geral de “regras fiscais”, dada por:

d a

ft = +α ; onde f é o déficit nominal e 0< α < i (24)

5 Buiter, W. “A Guide to Public Sector Debt and Deficits”. 1985.

6 Blanchard, O. “Suggestions for a New Set of Fiscal Indicators”.

7 Obtido a partir da equação (12), supondo d = d

-1.

8 Spaventa, L. “The Growth of Public Debt. Sustainability, Fiscal Rules and Monetary Rules”. IMF Staff

Papers, jun/1987.

Pastore (1994) cita uma adaptação desta regra onde o superávit primário deve ser uma proporção constante também da dívida pública. Esta abordagem é bastante interessante para o caso brasileiro uma vez que a variável de ajuste para se estabilizar a relação Dívida/PIB no Brasil tem sido justamente o superávit primário. A regra fica sendo dada por:

t

t d

s =β (25)

Neste caso, usando tempo contínuo os diagramas de fase descritos anteriormente passam a ser guiados pelas seguintes relações:

) )(

( ) (

' *

d d y

i t

d = − −β − (26)

Assim, o governo busca atingir um superávit primário tal que seja igual à diferença entre a taxa real de juros e a taxa de crescimento real da economia, o que será a condição para que a dívida tenha uma trajetória convergente para seu nível de equilíbrio.

Os modelos descritos anteriormente usam a abordagem tradicional da macroeconomia e são capazes de determinar se a dívida pública está em trajetória sustentável ou não, mas não trazem resposta sobre qual nível desejável (ou máximo) de dívida que determinado país deve ter sem que isso acarrete riscos de repúdio. De fato, há mais questões a serem consideradas além de simplesmente se buscar definir determinado nível de dívida acima do qual o governo se tornaria insolvente. De fato, “the one safe lesson one can draw from both facts and theory is that it is meaningless to look for a critical value of the

ratio of debt to GDP beyond which the system breaks and traumatic solutions become

necessary”9. Ainda, “But a large and growing body of literature offers few certainties about many crucial issues regarding the short and medium runs effects of debt; the

most crucial is perhaps the one about which there is least certainty – how fast can debt

grow before causing a change of regime in one of the forms experienced in history”10.

9 Spaventa, L. op. cit.

10 Spaventa, L. op. cit.

A argumentação acima deriva do fato de que, em situações práticas, a expectativa de que a dívida possa não ser sustentável no longo prazo, pode gerar movimentos do mercado no sentido deste não mais estar disposto a financiar o governo11.

Em tese, uma opção poderia ser o financiamento monetário dos déficits (e dos vencimentos de títulos), isto é, na hipótese de impossibilidade de colocação de dívida nova em mercado o Banco Central emitiria moeda para honrar os compromissos do governo. Neste caso, o limite seria dado pelo nível máximo de inflação aceito pela sociedade.

Entretanto, no caso do Brasil, em particular, a estrutura legal impõe restrições ao arcabouço macroeconômico, na medida em que o Banco Central está impedido de financiar direta ou indiretamente o Tesouro. Na prática, isto significa que déficits fiscais não poderão ser financiados via emissão monetária, mas apenas via superávit primário ou por meio de colocação de títulos públicos em mercado. Neste caso, a chance do governo se vir forçado a renegociar a dívida dependerá de fatores tais como a sua situação de caixa e a maturação da dívida no período.

A relevância do risco de refinanciamento como fator fundamental na análise da capacidade do governo em honrar sua dívida já foi levantada por vários autores. Alesina, Prati e Tabellini12 argumentam que “the maturity structure of public debt may influence the likelihood of a confidence crises on the debt: the shorter and more

concentrated are the maturities, the more likely is a confidence crises”. Na mesma

linha, Giavazzi e Pagano13 concluem que “the probability that the authorities will withstand a confidence crisis is critically affected by the extent to which they have to

appeal to the market at each given date to roll over public debt.This depends on three

factors: the amount of debt outstanding, its average maturity and the time pattern of

maturing debt”.

Assim, no curto prazo, a sustentabilidade da dívida depende não somente de seu tamanho em relação ao PIB, mas também da sua estrutura de maturação. Neste caso, o

11 Conforme mencionado acima, tais expectativas podem ou não ser acionadas, a depender de fatores

outros que não os expressos pelas variáveis tratadas pela abordagem tradicional descrita aqui. 12Alesina, Prati e Tabellini,1990.

13Giavazzi ePagano, 1990.

importante a analisar é quanto da dívida precisa ser refinanciada a cada período de tempo.

Seja:

ct: volume de caixa do governo, no início do período; mt: volume de dívida a vencer no período;

pm: prazo médio da dívida.

r: percentual da maturação que o mercado está disposto a refinanciar o governo.

onde, simplificadamente:

pm d

m t

t =

e volume de caixa (ct)= f(caixa em t-1, superávit primário, privatizações, emissão

líquida no período).

A curtíssimo prazo, a probabilidade de que o governo não tenha, em determinado momento, volume em caixa suficiente para proceder à rolagem da dívida determinará a necessidade de medidas forçadas para a renegociação da dívida.

P(repúdio) = P(ct < mt(1-rt))14 (27)

Ou seja, em situações em que não há preocupações quanto à solvência da dívida pública, o mercado estará disposto a refinanciar, no mínimo, todo o volume vencendo. A medida em que a percepção de solvência vá diminuindo, este percentual também cai, de forma que aumenta a necessidade de caixa e ainda, mais importante torna-se a necessidade de uma baixa maturação. Ainda, para um dado tamanho de dívida, mais importante torna-se a necessidade de se aumentar o prazo médio da mesma. O capítulo 3 retornará a este assunto, abordando a política de administração de dívida dos últimos anos, e o capítulo 4

pretende argumentar sobre a rationale das políticas adotadas nos últimos anos, à luz do exposto acima.

14 O capítulo 4 mostrará argumentos no sentido de que o valor de

r tende a ser sempre positivo, para o

caso brasileiro.

CAPÍTULO II - A EXPERIÊNCIA INTERNACIONAL

Vários países passaram por situação de incerteza quanto à capacidade do governo em continuar honrando os pagamentos de suas dívidas à medida em que iam vencendo. A esta incerteza quanto à real capacidade de continuar pagando à dívida pública estará se chamando aqui de “crises de refinanciamento”, referindo-se a momentos em que pode haver pouca disposição do público em adquirir os instrumentos ofertados.

O capítulo será dividido em duas seções. Na primeira são analisadas as experiências dos países na primeira metade do século passado, quando as condições econômicas foram bastante deterioradas pela 1ª guerra mundial e os níveis de endividamento assumiram patamares extremamente elevados, obrigando os países a adotarem alternativas diversas para solucionar o problema. A segunda seção, avalia brevemente o período do último quarto do século passado, quando, novamente, a relação dívida/PIB elevou-se consideravelmente, embora sem a gravidade macroeconômica da experiência anterior. Ambos os períodos podem lançar luzes sobre os possíveis caminhos a serem seguidos, no Brasil, para a redução do nível de endividamento.

II.1 - A Experiência dos Anos 20

Embora a questão da dívida no Brasil não seja tão grave como a enfrentada pelos países que serão aqui abordados, a trajetória de crescimento da dívida pública suscita o debate de possíveis caminhos a serem trilhados na hipótese de ocorrência de crises de confiança que gerem crises de refinanciamento.

Esta seção pretende analisar os casos de determinados países que enfrentaram problemas de dívida elevada, e avaliar as soluções adotadas para lidar com esta situação. Os países analisados são justamente aqueles que apresentaram situações críticas no manejo da dívida pública e aonde medidas precisaram ser tomadas para fazer frente ao problema. No caso da dívida interna (objeto deste estudo) o grupo a ser analisado recaiu basicamente sobre países europeus, no período compreendido entre as duas guerras mundiais. Serão analisados os casos de Itália, França, Reino Unido,

Alemanha e ainda o caso dos Estados Unidos após a segunda guerra mundial. Em que pese o fato de todos esses casos tratar de países cuja elevação do endividamento deu-se para financiar seus esforços de guerra, as opções de política macroeconômica para enfrentar o endividamento são válidas para o caso brasileiro.

A primeira parte discute os aspectos gerais referentes à questão de crises de administração da dívida pública, mostrando brevemente os principais pontos abordados na literatura, assim como algumas questões comuns na história da dívida para alguns países selecionados. A segunda parte discute com um pouco mais de detalhamento aspectos particulares a cada um dos países selecionados, objetivando definir aspectos comuns e alternativas encontradas para cada um dos países. A terceira parte avalia, a partir do exposto nas duas seções precedentes, a questão da crise de confiança no endividamento para o caso específico do Brasil.

II.1.1 – Aspectos Gerais

A história dos países que enfrentaram crises de dívida está associada a períodos em que estes tiveram que realizar enormes gastos para financiar seus esforços de guerra. Ainda, outros fatores em comum podem ser associados a alguns destes países, como o relacionamento institucional entre as políticas monetária e cambial. Assim é que em alguns casos (Alemanha, Itália e França são bons exemplos) não existia à época a figura do Banco Central independente, de forma que as necessidades de caixa (por sua vez causadas pelo esforço de guerra) acabavam sendo financiadas, em maior ou menor grau, com emissão monetária, o que acabou por levar, em vários países, a problemas inflacionários. Do ponto de vista macroeconômico, tais países passaram a ter que lidar com os dois problemas, quais sejam, o combate à inflação e a crise de confiança na dívida.

Em que pese os macro-aspectos em comum mencionados acima para o caso dos países analisados, há versões contraditórias para explicar as razões pelas quais crises de refinanciamento podem ocorrer. A versão “tradicional” argumenta que estas crises são geradas pela percepção, por parte dos agentes privados, de que a situação fiscal não comporta o pagamento dos encargos futuros da dívida. Em outras palavras, caso os

agentes econômicos percebam que o valor presente dos fluxos futuros de caixa do governo é menor do que o estoque de dívida, não estarão mais dispostos a financiar o governo. Outra versão argumenta que as crises nos países que serão aqui analisados ocorreram mais por conta do uso, por parte do governo, de taxas de juros abaixo do nível que seria considerado de equilíbrio15. Ou seja, segundo esta vertente, a tentativa de fixação, por parte do governo, tanto do preço quanto da quantidade dos títulos a serem emitidos, sem considerar devidamente as condições de mercado, levaria os agentes a se desinteressarem por esta combinação. A evolução das estratégias para se acessar o mercado descredencia esta versão, uma vez que na maior parte dos casos os leilões são realizados a taxas competitivas. O capítulo seguinte mostra que este último argumento vale particularmente para o caso brasileiro.

Segundo Dornbusch16, há três perguntas a serem feitas, para as quais, quando a resposta é negativa, pode-se indicar um problema para a solvência da dívida (1) há uma razão plausível para se esperar que o diferencial das taxas reais de juros sobre a taxa de crescimento da economia torne-se negativo?; (2) há possibilidade de aumento no superávit primário?; e (3) é possível imaginar aumento nas receitas de senhoriagem?

Uma vez definidas as causas das possibilidades de ocorrência de crises de refinanciamento, outro ponto de destaque na literatura refere-se às alternativas para se lidar com a questão do alto endividamento, sendo as principais:

1) Obtenção de superávits primários significativos e duradouros no tempo. Esta seria a forma tradicional de combate ao elevado endividamento. O nível do superávit primário deve ser tal que torne a trajetória da dívida limitada no tempo e transmita confiança aos agentes de que a dívida será devidamente paga. Naturalmente, como cada uma das demais alternativas, sua implementação apresenta desvantagens, como a possibilidade de não ser politicamente viável a redução dos gastos e/ou a elevação da carga tributária.

2) Inflação, de forma a corroer o valor real da dívida. Esta solução somente causará efeitos dependendo da composição da dívida, que deve ser longa e prefixada.

15 A este respeito ver Makinem, G e Woodward, G. em “Funding Crises in the Aftermath of World War

I”, em especial para os casos da França e Itália.

16 Comentário sobre o texto de Luigi Spaventa, em “Is There a Public Debt Problem in Italy?”

Obviamente, para o caso brasileiro, onde a dívida pública está composta basicamente por títulos atrelados à taxa diária de juros (LFT, atrelada à taxa Selic) não é possível se obter redução do endividamento real, uma vez que a dívida crescerá na medida que as taxas de inflação se elevarem.

3) “Capital levy”, ou seja taxação específica sobre fortunas. Naturalmente é uma

questão política, na medida em que significa escolher um grupo da sociedade para pagar pelo custo da rolagem da dívida. A experiência mostra que, na prática, há grande dificuldade na implementação desta solução17.

4) Default, ou renegociação forçada, na qual o governo alonga os prazos dos títulos em

circulação. Esta solução tem como desvantagem óbvia a perda de credibilidade do governo e conseqüente perda da capacidade de financiamento futura. Assim, se coloca como última alternativa disponível, na medida em que não é razoável imaginar que não será necessário se obter novos financiamentos. Por conseqüência, pressupõe também a geração de superávits fiscais nos anos seguintes.

Havendo, do ponto de vista teórico e prático, a possibilidade de implementação de uma das alternativas elencadas acima (ou uma combinação das mesmas), Alesina18 argumenta que a solução para a questão do endividamento será dada pela conjugação das forças políticas dos diversos agentes econômicos envolvidos, os trabalhadores, os empresários e os credores. Cada grupo terá interesse em que a solução do endividamento seja enfrentada por meio de uma estratégia diferente, entre as descritas acima. Alesina divide a sociedade em três grupos principais: os credores da dívida, os empresários (detentores de capital) e os trabalhadores. Naturalmente, ao primeiro grupo não interessará qualquer espécie de repúdio, preferindo que os demais sejam penalizados. De forma semelhante, os trabalhadores não farão oposição ao repúdio, mas seriam penalizados com uma solução via inflação. Raciocínio semelhante pode ser desenvolvido para os detentores de capital, de forma a se chegar a uma estrutura em que as perdas e ganhos para cada grupo estará determinada, para cada uma das soluções possíveis, tal como resumidamente exposto na tabela abaixo:

Grupo Deseja Não Deseja

17 Ver a este respeito Eichengreen, “The Capital Levy in Theory and Practice”.

18 Alesina, em “The End of Large of Public Debts”.

Credores Taxação default / inflação Trabalhadores Taxação / default Inflação

Empresários Inflação / default Taxação

II.1.2 – A Experiência Internacional

A experiência internacional aqui analisada concentra-se nos casos de países que passaram por situações de guerra e tiveram que empreender enormes gastos para financiá-la. Serão abordados alguns aspectos comuns a esses países, fazendo-se uma breve narrativa sobre a evolução dos seus níveis de endividamento, assim como as soluções adotadas para seu equacionamento.

Em que pese as diferenças entre os países e o Brasil (majoradas pela diferença temporal), a análise das soluções desenvolvidas por esses países pode contribuir para definir os rumos a serem seguidos pelo Brasil. Como mostrado na seção anterior, há algumas formas clássicas na busca de soluções para a questão do endividamento. De fato, a experiência histórica mostra que alguns países optaram por um default implícito,

outros por rigidez fiscal, e outros por uma desvalorização da dívida real por meio da inflação.

Itália:

Ao final da 1ª Guerra a Itália apresentava uma dívida bastante elevada (74% da renda, em 1919). Além desta dívida elevada, persistia apresentando elevados déficits fiscais, o que tornava a questão do endividamento particularmente complicada. Ainda, a composição da dívida, concentrada no curto prazo gerava preocupações quanto à sua rolagem. A percepção de que a questão fiscal não seria facilmente equacionada levou, em 1919, à proposta de imposição de um capital levy da ordem de 4,5% a 50%.

Entretanto, na prática, como os pagamentos puderam ser efetuados em até 20 anos, esta medida foi de pouca importância efetiva.

De 1919 a 1922, o governo deu pouca importância à questão fiscal, razão pela qual os dados de endividamento apresentaram crescimento. A partir de 1923, entretanto, com a tomada do poder pelo partido fascista, deu-se maior atenção ao equacionamento da questão fiscal, resolvendo-se também atacar a questão do endividamento em duas frentes, quais sejam no volume e na composição concentrada no curto prazo. De 1923 a 1927 a Itália experimentou um aumento na arrecadação e uma queda nos gastos, da mesma forma que se observou um rápido crescimento econômico, sendo o déficit público na Itália eliminado em 1924. A dívida pública interna passou de 75% do produto em 1922 para cerca de 50% em 1926, ao mesmo tempo em que se observava uma participação maior na dívida de longo prazo.

A despeito destas melhorias, a situação permanecia crítica, e em maio de 1926, foram impostos limites à emissão de títulos para o Banco da Itália. Em julho o governo não conseguiu rolar a totalidade da dívida vincenda com novas emissões, tendo sido usados recursos dos superávits fiscais passados para honrar esses compromissos. Entretanto, até o final do ano, novos vencimentos deveriam ser pagos, para os quais não se poderia contar com recursos fiscais passados. Como um dos objetivos da política econômica era a estabilidade da Lira, o governo não desejava que os pagamentos dos títulos a vencer até o final do ano implicasse em aumento de moeda em circulação. Desta forma, a opção foi estabelecida em 6/11/1926, por uma “consolidação forçada” (Littorio), a qual

obrigava os detentores de títulos de prazos de 5 e 7 anos a trocar estes ativos por outros de prazo mais longo. Como mostra a tabela abaixo, esta conversão teve o efeito de reduzir abruptamente a participação da dívida de curto prazo no total da dívida.

Divida / Renda Divida de

Curto prazo

Déficit Fiscal Crescimento econômico

Inflação

1914 65,6 -214 1915 66.4 -2907 1916 58.9 -7536 1917 59.7 -12830 1918 70.3 34,0 -13552

1919 74.1 42,8 -23345 -4,1% 1920 60.1 29,8 -11494 5,9% 70,7% 1921 74.5 36,4 -20955 -3,7% -7,6% 1922 74.8 39,0 -18168 5,9% -2,5% 1923 70.5 37,1 -4260 4,7% 2,1% 1924 65.1 35,1 -1989 0,0% 1,8% 1925 50.6 30,4 -1561 6,3% 17,9% 1926 49.7 30,5 +94 0,7% 3,1% 1927 52.8 25,1 -2400

1928 53.8 1,9 -2107 1929 2,9 -1525

Fonte: Alesina, “The end of large public debts”.

Alemanha:

Durante os anos da 1ª Guerra a Alemanha apresentou crescentes déficits fiscais, os quais eram sendo, em sua grande maioria, financiados por meio de emissão de dívida. Como derrotada na guerra, os custos da dívida deveriam ser obtidos internamente, de forma que grande parte do orçamento passou a ser destinado ao pagamento de juros da dívida.

Àquela época o banco central (Reichsbank) não era independente e contribuía para o

financiamento desses déficits. Em maio de 1922, o Reichsbank tornou-se legalmente independente, mas na prática continuou por mais alguns meses financiando o governo. Assim, até outubro de 1923, 100% do déficit fiscal foi financiado via emissão monetária. Apenas em 1923, já durante o curso da hiperinflação, o presidente do banco central recusou-se a emitir moeda para financiamento dos déficits. Desta forma, a Alemanha apresentou elevadas taxas de inflação, o que acabou por acarretar significativa redução no estoque real de dívida, conforme mostra a tabela abaixo. O nível de inflação foi tão elevado que acabou por corroer, em poucos anos, o valor real da dívida, reduzindo-a a uma pequena fração de seu valor inicial. Conforme argumentado, para que tal fato ocorra é necessário que a composição da dívida seja tal que permita que a inflação corroa o valor da mesma.

Diferentemente do exemplo italiano, no caso da Alemanha não houve uma medida específica para o equacionamento da questão do endividamento, uma vez que a própria corrosão inflacionária determinou sua redução. Obviamente, esta solução pressupõe uma estrutura de dívida que permita a perda de valor pela inflação.

Índice de dívida real:

Fonte: Alesina, “The end of large public debts”.

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

104 120 104 63 30 36 45 51 60 68 59 38

Q1 Q2 Q3 Q4 Q1 Q2

31 22 10 5 5 7

1919 1920 1921

1923 1922

França:

A exemplo dos demais países a França apresentava ao final da guerra elevado grau de endividamento sobre a renda (164% em 1920), agravado ainda, como no caso da Itália, por forte concentração no curto prazo (44,5% em 1919). Nos primeiros anos parecia razoável que caberia à Alemanha os custos da dívida, mas ao final de 1922, com a tentativa fracassada de ocupação do Ruhr essa expectativa mostrou-se errônea, gerando ataques especulativos contra o Franco. Ainda, os gastos vinham sendo cobertos com expansão monetária, o que acarretou elevação nas taxas de inflação. De fato, estas se mantinham em níveis bastante elevados, caminhando para uma hiperinflação em 1926.

Nesses anos, logo após o primeiro governo do Premier Raymond Poincaré, em 1924 assumiu o poder o chamado Cartel des Gauches o qual advogava algumas medidas

referentes à dívida pública: (1) uma consolidação forçada da dívida de instrumentos de curto para longo prazo; (2) capital levy; e (3) a monetização da dívida de curto prazo.

No segundo trimestre de 1925, em virtude das medidas pretendidas, os aplicadores não se dispunham mais a adquirir novos títulos, de forma que houve dificuldade na colocação de nova dívida em mercado e os limites legais de recursos junto ao banco central foram elevados, acarretando monetização de parte da dívida.

A solução começou a ser delineada com a ascensão ao poder, pela segunda vez, de Raymond Poincaré, o qual se auto-nomeou ministro das finanças. Em julho de 1926 deu-se início a um amplo programa de estabilização, o qual contemplava entre suas medidas principais: (1) elevação nos impostos indiretos, com vistas a solucionar a questão fiscal; (2) criação da “Caisse d’Amortissement” - uma agência fora do tesouro e com receitas próprias - para gerenciar a dívida pública (que em 1925 remontou a 139% do produto nacional) e buscando aumentar o prazo médio da mesma; e (3) incentivos à independência do banco central, buscando evitar financiamentos desse ao governo. A

Caisse resgatou títulos curtos com recursos de alguns impostos indiretos e iniciou a

emissão de títulos mais longos. O plano foi bastante bem sucedido e a razão dívida /PIB declinou para 100% em1929.

Embora a inflação na primeira metade dos anos 20 tenha contribuído para a redução do endividamento, esta solução foi menos traumática do que no caso alemão. Na França, as

medidas tomadas por Poincaré, no sentido de maior rigor fiscal e atenção aos problemas do endividamento ajudaram a sanar a questão.

Divida / Renda 1920 1.64 1921 1.74 1922 1.85 1923 1.68 1924 1.52 1925 1.39 1926 1.15 1927 1.1 1928 1.05 1929 1

Fonte: Alesina, “The end of large public debts”.

Reino Unido:

A razão dívida/produto no Reino Unido era de 130% ao final de 1919, chegando a atingir 171% em 1923. A grande preocupação de política econômica, entretanto, era com a estabilidade da Libra, de forma que os objetivos de política concentraram-se na obtenção de superávits fiscais, buscando a reduzir o elevado endividamento e em uma política monetária restritiva, com o duplo objetivo de controlar a inflação e refrear a fuga de capitais para viabilizar a valorização da moeda nacional, o que acabou por acarretar em elevadas taxas reais de juros. Tais elevadas taxas de juros, maiores que as taxas de crescimento da economia acabaram por acarretar uma elevação no endividamento ao longo da década de 20. Entretanto, a política fiscal restritiva evitava que a administração da dívida perdesse credibilidade.

Nos anos 30, o país passou por um período recessivo, e a relação dívida / produto, voltou a elevar-se. Ainda, em setembro de 1931, houve o fim do padrão ouro e conseqüente desvalorização da Libra, acarretando o fim das elevadas taxas de juros e à “conversão voluntária”, o que acabou por reduzir o grau de endividamento.

Dívida/PIB

Fonte: Alesina, “The end of large public debts”.

1919 1920 1921 1922 1923 1924 1925 1926 1927 1928 1929 1930

1.3 1.26 1.44 1.62 1.71 1.67 1.57 1.65 1.58 1.56 1.53 1.55

1931 1932 1933 1934 1935 1936 1937 1938

1.68 1.74 1.78 1.71 1.63 1.55 1.44 1.41

Estados Unidos:

Os problemas enfrentados pelos Estados Unidos foram semelhantes aos vividos pelos países mencionados acima, ressalvando-se a diferença de que ocorreram ao final da 2ª Guerra. De fato, em 1946 a razão dívida/PIB era de 134%.

As soluções buscadas, entretanto, assemelharam-se mais às da Inglaterra, no sentido de que se buscou saída sem traumas, ou seja, evitando-se a inflação, repúdio ou “capital levy”. A estratégia concentrou-se na obtenção de superávits fiscais, obtidos preponderantemente via redução dos gastos públicos, os quais foram usados para abatimento da dívida pública, e em taxas moderadas de inflação (Em 1946 e 1947, foi eliminada a política de controle de preços, acarretando um aumento na inflação e conseqüente queda no valor real da dívida (embora a inflação se mantivesse em níveis moderados, em relação ao padrão alemão, por exemplo). O fator crucial para a redução do endividamento foi a forte taxa de crescimento obtida pelo país, superiores às taxa reais de juros no período.

Dívida/PIB

1946 1947 1948 1949 1950 1951 1952 1953 1954 1955 1956 1957

1.34 1.17 1.03 0.96 0.97 0.82 0.76 0.74 0.74 0.72 0.66 0.63

1958 1959 1960 1961 1962 1963 1964 1965 1966 1967

0.63 0.61 0.58 0.58 0.55 0.54 0.51 0.49 0.46 0.44

Fonte: Alesina, “The end of large public debts”.

II.1.3 – Implicações para o caso brasileiro

Embora a relação dívida / PIB seja muito menor no Brasil do que nos países analisados, o reduzido prazo médio da dívida torna a questão da solvência da mesma uma questão crucial, dado o grande volume de rolagem da dívida a cada período. A questão da solvência passa a ser relevante quando os agentes começam a imaginar que o governo poderá não ser capaz de honrar vencimentos futuros da dívida e passam a não adquirir mais títulos públicos nos leilões.

Contribui para esta percepção, no caso brasileiro, o fato de que nunca houve preocupação, em governos anteriores, com a questão fiscal, de forma que o compromisso público com a austeridade fiscal recebe credibilidade reduzida.

A experiência brasileira não se encaixa a nenhum dos casos dos países citados na seção anterior no que diz respeito às causas da elevação nos níveis de endividamento. Entretanto, do ponto de vista macroeconômico, as conseqüências sobre a economia de cada um dos países pode servir como exemplo para o que pode ser realizado no caso brasileiro.

Das saídas mencionadas acima, pode-se argumentar que todas apresentam obstáculos. Em primeiro lugar, a hipótese de repúdio à dívida deve ser descartada de imediato, devido a alguns fatores:

1) Embora a razão dívida/PIB tenha se elevado consideravelmente nos últimos anos, seu percentual é ainda bastante inferior ao dos casos analisados aqui, de forma que esta saída, pelas conseqüências que gera, seria a última a ser considerada;

2) Esta solução pressupõe que o governo não mais necessitará se financiar no futuro, o que, a despeito dos significativos superávits primários obtidos recentemente, não pode ser considerada como hipótese de trabalho.

A literatura argumenta que há casos em que um repúdio será “desculpável”, como no caso dos países acima, em que a hipótese de envolvimento em guerras fazia com que, na contratação na dívida, esta hipótese já estivesse implícita no contrato, ou dívida acumulada ao longo do tempo em contraposição à dívida acumulada por conta de circunstâncias especiais.

A hipótese de “capital levy” enfrenta as mesmas críticas que a hipótese de repúdio, na medida em que representam uma mudança repentina nas regras do jogo, não estando dentro das hipóteses aceitáveis pela sociedade brasileira.

No que se refere à experiência alemã, em que a redução do estoque real de dívida foi obtido por meio de elevadas taxas de inflação, esta saída seria absolutamente inócua no caso brasileiro, dada a estrutura de curto prazo da dívida e, em especial, sua

composição, bastante sensível às taxas de curto prazo, que refletem imediatamente os efeitos das expectativas sobre as taxas futuras de inflação.

Ainda, é importante lembrar que, para o caso brasileiro, o desenvolvimento institucional foi tal que o financiamento monetário dos déficits é virtualmente impossível, dada a Lei de Responsabilidade Fiscal (Lei Complementar n.º 101, de maio/2000). Desta forma, déficits fiscais (ou a própria rolagem da dívida) devem ser necessariamente financiados por novas emissões de títulos.

Por fim, a hipótese tradicional, qual seja, a de gerar superávits primários significativos e persistentes já vem sendo seguida pelo governo brasileiro. Entretanto, as elevada taxas reais de juros pagas para a rolagem dos títulos públicos têm suplantado os ganhos fiscais obtidos com a redução dos gastos, havendo pouco espaço para aprofundamentos do ajuste fiscal.

Obviamente, não há solução pronta para a questão do endividamento, mas apenas um conjunto de opções que apresentam custos e benefícios para os diversos setores da sociedade.

Enquanto na literatura há quem argumente que alguns dos países mencionados acima viveram crises de refinanciamento causadas pela rigidez nas taxas de juros aceitas pelo governo para os títulos públicos, no caso do Brasil pode-se imaginar situação em que ocorra o argumento inverso, ou seja, a flexibilidade das taxas de juros gera um círculo vicioso no qual a dívida só é rolada a taxas de juros maiores, o que por sua vez, aumenta o estoque da dívida e gera novos receios de incapacidade futura de refinanciamento, gerando maiores dificuldades na colocação de novos papéis, o que só é feito via aumento de taxas de juros e assim sucessivamente.

Em suma, as soluções podem ser sumariadas da seguinte forma: um default explícito ou

alongamento compulsório da dívida apresenta riscos de perda da credibilidade futura e conseqüente perda da capacidade de obter novos financiamentos. A implantação de um

Capital levy apresenta riscos de fuga de capital, perda de credibilidade do governo com

políticas futuras e conseqüente desestímulo à poupança. Além disso, a experiência internacional mostra que é de difícil implementação prática, em especial em governos

democráticos. Para o caso brasileiro, a inflação por si só não resolveria, dada a composição da dívida, em sua grande parte indexada (LFT ou NTN-C e NTN-D) ou de curtíssimo prazo (LTN).

Assim, a solução parece estar mais para o “modelo norte-americano” buscando-se a disciplina fiscal, aliada ao crescimento da economia, viabilizado por taxas de inflação menos rígidas. Ainda, e segundo o modelo de Alesina, esta solução de consenso poderia de fato recair sobre algo como a experiência daquele país, onde um pouco mais de inflação viabilizou taxas mais elevadas de crescimento econômico, e em conseqüência, redução da relação Dívida-Produto. No caso brasileiro, esta solução tem a vantagem de agradar a todos os grupos da sociedade, na medida em que a estrutura da dívida brasileira imuniza os credores de perdas com a inflação.

II.2 - A Experiência dos Anos 70-90

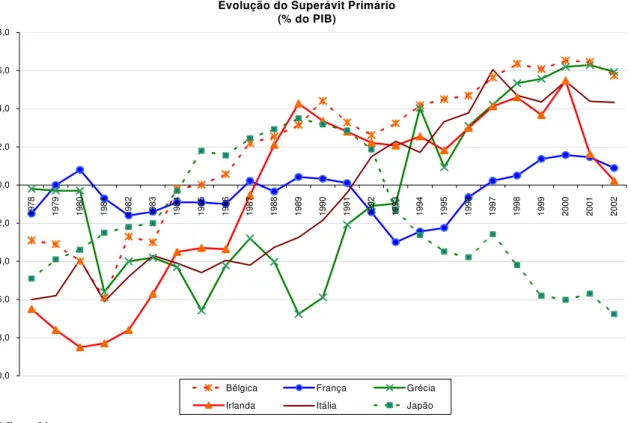

A partir da segunda metade dos anos 70 diversos países experimentaram um movimento de forte elevação nos seus níveis de endividamento, conforme ilustrado nos gráficos 1a e 1b. A situação fiscal dos governos deteriorou-se após o primeiro choque do Petróleo, na primeira metade da década, quando, objetivando uma recuperação da economia, os governos empreenderam uma política fiscal expansionista, com fortes impactos sobre a dívida pública. De fato, conforme mostram os gráficos 2a e 2b, os déficits fiscais foram significativos para os países selecionados, só vindo a se recuperar mais tarde na década de 80, após passados os efeitos do segundo choque do petróleo.19

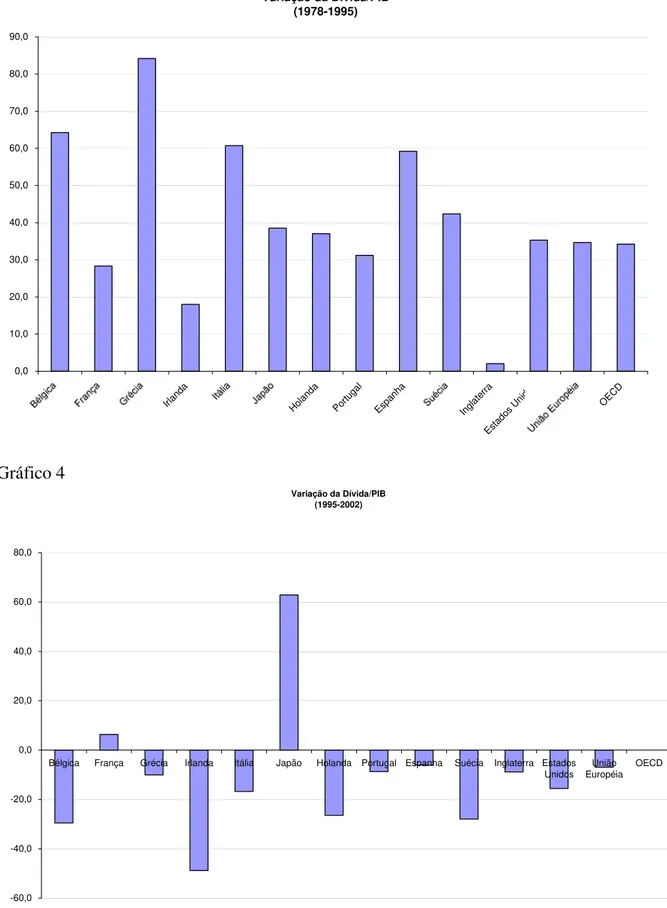

Conforme mostra o gráfico 3, a relação Dívida/PIB chegou a subir 60 pontos no período de 1978 a 1995, como nos casos de Espanha, Itália e Bélgica, chegando a elevar-se em 80 pontos percentuais no caso da Grécia. Particular atenção merece o caso do Japão, onde a relação Dívida/PIB permanece em ascensão. Segundo as estimativas da OECD, para 2003 espera-se um nível de endividamento da ordem de 152% do PIB para esse país.

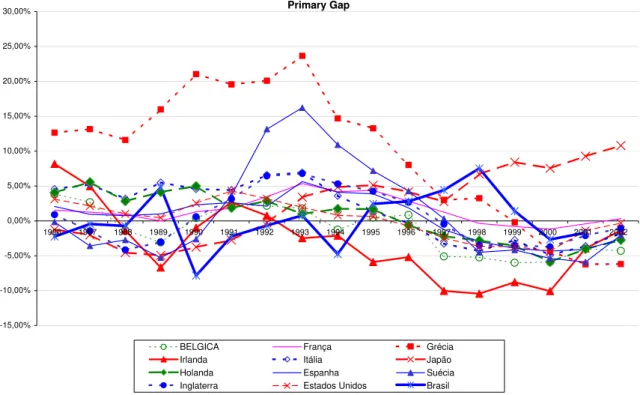

A medida de primary gap indicator mencionada no capítulo anterior mostra que, de

fato, estes países vinham apresentando preocupante situação fiscal, com o nível de superávit primário requerido para estabilizar a dívida pública ainda inferior ao efetivamente observado (vide gráfico 5).

A partir de meados da década de 90 os países passaram a dar maior atenção a esta questão. Segundo estudo da OCDE, “by the early 1990, the problem of unsustainability had been widely recognized and prompted fiscal consolidation to bring debt dynamics

under control”20. A partir desta constatação, o equacionamento da questão fiscal passou

a ser prioridade na Europa, e vários deles passaram a implementar programas de ajuste fiscal.21 As regras incluíam medidas diversas como o estabelecimento de limites mais rigorosos para a Dívida Líquida (Inglaterra), níveis aceitáveis de déficit público (Bélgica e Noruega), limites máximos de gastos (Suécia e Espanha) ou mesmo o uso deliberado de estimativas mais prudentes para a taxa de crescimento do PIB (Holanda). Para a zona do Euro como um todo, as medidas estabelecidas pelo Tratado de Maastricht tinham objetivos mais bem definidos, como o limite de 60% do PIB para a dívida bruta e 3% do PIB para o déficit público.

O gráfico 4 mostra que– com a notável exceção do Japão, os países lograram enorme êxito na redução da relação dívida/PIB ao longo do final da década. Quando se observou então movimento inverso ao observado nos anos anteriores, e a relação dívida PIB voltou a patamares mais confortáveis.

Ainda, vale mencionar que resultados empíricos demonstraram que a simples indicação de disciplina fiscal propiciou maior redução nas taxas de juros e consequentemente teve efeitos benéficos sobre a endividamento.22 Segundo este estudo, realizado para os países da OCDE no período de 1969 a 1991, a melhoria em 1 ponto percentual no ajuste fiscal teve impactos de 0,10 ponto percentual sobre a taxa de juros, contribuindo ainda mais para a redução do endividamento. Ainda, a divisão da amostra em dois sub-períodos mostrou que este impacto é ainda mais forte em situações de elevado endividamento.

19 Ver Leibfritz, W., Roseveare, D. e Van den Nord, P., “Fiscal Policy, Government Debt and Economic

Performance”. OECD, 1994.

20 OECD, Economic Outllook, nº 72.

21 Para um melhor detalhamento destas medidas, ver OECD, Economic Outlook n.º 72, op. cit..

22 Caselli, F. Giovannini, A. e Lane, T.. “Fiscal Discipline and the Cost of Public Debt Service: Some

Estimates for OECD Countries”, 1998.

Em ambas as situações mencionadas neste capítulo havia fatores objetivos indicando a necessidade de maior rigor fiscal (no início do século, com a situação reinante de caos financeiro dos Estados e mais recentemente, com a necessidade de adequação às regras para alinhamento à União Monetária Européia). Conforme mencionado no relatório da OCDE, “fiscal discipline is especially strong when there is a clear incentive to comply, as was the case in the 1990s for countries wishing to qualify for monetary union. The

application of rules in more ‘steady state’ circumstances is often more difficult and

requires careful consideration of the appropriate target”.23

A despeito disto, a experiência dos países europeus no último quarto do século passado vem a ratificar as soluções viáveis para o Brasil observadas na seção anterior, ou seja, a disciplina fiscal parece ser condição fundamental para o equacionamento da dinâmica do endividamento.

23 OECD, Economic Outllook, nº 72, op. cit..

CAPÍTULO II – GRÁFICOS24

Gráfico 1a

Gráfico 1b

Evolução da Dívida/PIB

0,0 20,0 40,0 60,0 80,0 100,0 120,0 140,0 160,0

1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Bélgica Canada França Grécia Irlanda Itália Japão

Evolução da Dívida/PIB

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0 90,0

1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Holanda Portugal Espanha Suécia

Inglaterra Estados Unidos União Européia OECD

24 fonte: OECD

Gráfico 2a

Gráfico 2b

Evolução da Dívida/PIB

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0 90,0

1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Holanda Portugal Espanha Suécia

Inglaterra Estados Unidos União Européia OECD

Evolução do Superávit Primário (% do PIB)

-10,0 -8,0 -6,0 -4,0 -2,0 0,0 2,0 4,0 6,0 8,0

1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Bélgica França Grécia Irlanda Itália Japão

Gráfico 3

Gráfico 4

Variação da Dívida/PIB (1978-1995)

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0 90,0

Irla nda

Hola nda

Portu gal

Esp anha

Ingla terra

Esta dos U

nidos OEC

D

Variação da Dívida/PIB (1995-2002)

-60,0 -40,0 -20,0 0,0 20,0 40,0 60,0 80,0

Bélgica França Grécia Irlanda Itália Japão Holanda Portugal Espanha Suécia Inglaterra Estados Unidos

União Européia

OECD

Gráfico 5

Primary Gap

-15,00% -10,00% -5,00% 0,00% 5,00% 10,00% 15,00% 20,00% 25,00% 30,00%

1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

BELGICA França Grécia Irlanda Itália Japão Holanda Espanha Suécia Inglaterra Estados Unidos Brasil

CAPÍTULO III – ANÁLISE HISTÓRICA DA EVOLUÇÃO DA DÍVIDA PÚBLICA NO BRASIL

A partir de 1964 o governo empreendeu uma série de reformas que vieram a alterar profundamente o mercado de capitais no Brasil. Tais mudanças apresentaram impactos significativos sobre a dívida pública na medida em que, pela primeira vez, buscou-se montar um mercado de títulos públicos de forma estruturada.

O que se pretende neste capítulo é discutir a questão da solvência da dívida pública (entendida aqui como a possibilidade do governo vir a adotar alguma forma de repúdio à mesma) não pelo seu aspecto tradicional, mas mostrando, a partir de uma abordagem histórica, como a solvência do governo está relacionada a outros aspectos da questão do endividamento.

A evolução da dívida será tratada abordando seus aspectos quantitativos, institucionais e relacionados às estratégias usadas pelos gestores da mesma, buscando desta forma fornecer uma visão mais ampla sobre a administração da dívida no Brasil. O conceito usado será o de Dívida Mobiliária Federal Interna bruta, em oposição ao conceito de Dívida Líquida, uma vez que o foco será sobre o impacto recíproco do uso dos títulos públicos sobre o mercado.

Pretende-se com este estudo cobrir um aspecto pouco explorado na análise da dívida pública no Brasil sob uma perspectiva histórica, uma vez que há poucas referências sobre a evolução da mesma (nos aspectos aqui tratados). Com exceção do período que cobre meados da década de 60 até final dos anos 70, quando o mercado de dívida de fato teve início e do período após o Plano Real25, quando a dívida pública apresentou elevadas taxas de crescimento, a literatura é escassa no sentido de apontar os objetivos da administração da dívida em resposta aos eventos macroeconômicos dos respectivos períodos. Pretende-se aqui dar uma contribuição no sentido de minimizar esta lacuna, pretendendo-se, ainda, buscar explicações sobre as estratégias atuais, tendo em vista o aprendizado com as experiências passadas.

25 No primeiro caso devem ser citados Silva Neto, 1980, Edésio Ferreira, 1974, e Carlos Brandão, 1985.

Para o período mais recente, Márcio Garcia, 1998. Para o período como um todo, uma referência básica é a Resenha Andima – Dívida Pública, 1993.

A seção 1 trata da evolução quantitativa da dívida, buscando relacionar seu crescimento com as diversas fases e políticas econômicas adotada pelo país ao longo das últimas décadas. A seção 2 mostra como a evolução quantitativa, assim como a conjuntura econômica se refletiram nas estratégias e nos instrumentos utilizados para obter financiamento junto ao mercado. A seção 3 percorre a evolução institucional ocorrida na administração da dívida pública no Brasil, em especial no seu relacionamento com a política monetária, tema este de ainda muita relevância e objeto de muitos desentendimentos.

III.1 – Fatores Determinantes da Evolução Quantitativa da Dívida Pública Federal Interna

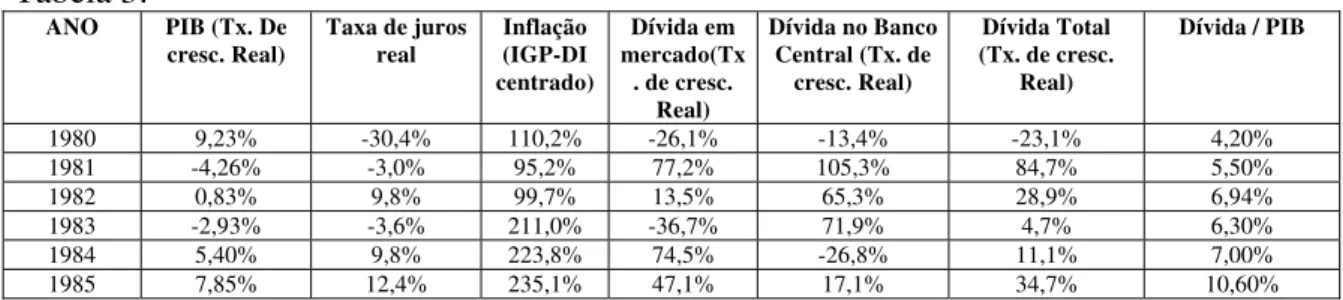

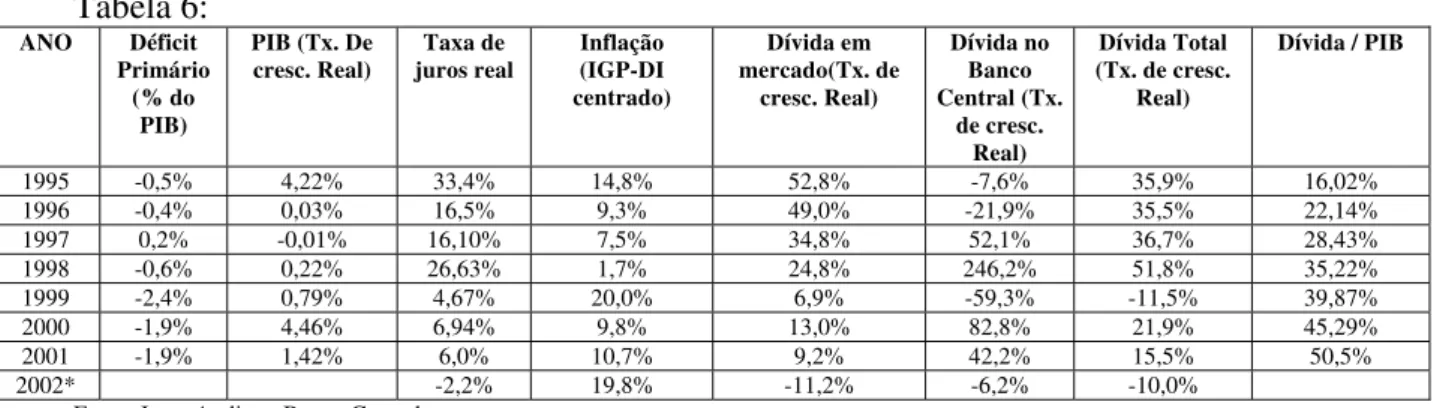

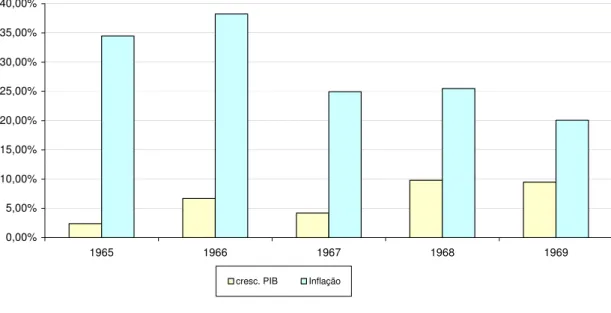

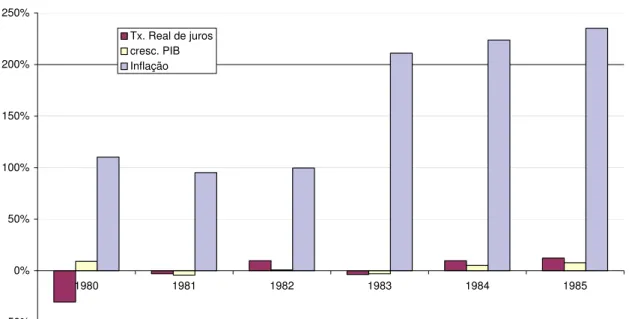

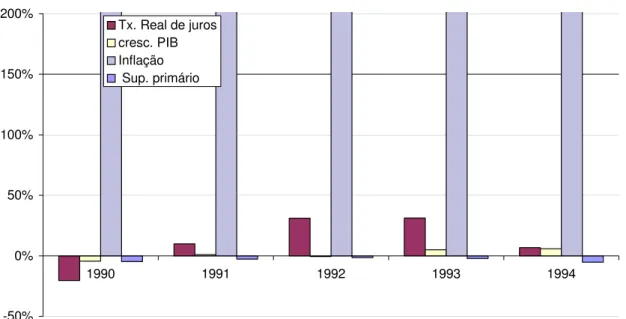

A evolução da dívida pública no Brasil a partir de 1965 mostra que esta apresentou diferentes comportamentos ao longo dos anos, seguindo os diversos fatos econômicos ocorridos. O período compreendido neste estudo torna-se mais interessante porque engloba várias fases vividas pela economia brasileira, onde esta experimentou variadas situações, como elevadas taxas de crescimento, recessão, períodos de inflação controlada e de hiperinflação. O gráfico 1 mostra a evolução da Dívida Pública Mobiliária Federal interna (DPMFi), a partir de 1970 e nele pode-se perceber distintos momentos em que a dívida pública apresentou comportamentos ora de evolução gradual, ora de forte evolução e até mesmo de queda abrupta. O objetivo desta seção é fazer uma breve avaliação dos fatores que levaram o estoque de dívida (DPMFi) a passar de 0,14% do PIB (R$ 600 milhões em valores constantes de jul/2001) ao final de 1964 para mais de 50% do PIB (R$ 535 bilhões a valores de julho/2001 e R$ 632 bilhões a preços correntes) atualmente. Para tanto, serão brevemente analisadas também as políticas econômicas vigentes em cada um dos períodos tidos como críticos.

De forma a analisar, nas seções seguintes, a evolução da dívida pública sob diversas óticas, esta seção procurará servir como introdução ao tema, associando brevemente as políticas econômicas às taxas de crescimento do estoque da dívida, fazendo ainda relações entre os dados da mesma em mercado e na carteira do Banco Central, uma vez