UNIVERSIDADE PRESBITERIANA MACKENZIE

FABIANO SILVA DOS SANTOS

O PAPEL DO ESTADO NA REGULAÇÃO DOS INVESTIMENTOS DAS ENTIDADES FECHADAS DE PREVIDÊNCIA COMPLEMENTAR

Fabiano Silva dos Santos

O PAPEL DO ESTADO NA REGULAÇÃO DOS INVESTIMENTOS DAS ENTIDADES FECHADAS DE PREVIDÊNCIA COMPLEMENTAR

Dissertação apresentada ao Programa de Pós-Graduação em Direito da Universidade Presbiteriana Mackenzie, como requisito à obtenção do título de Mestre em Direito.

Orientadora: Prof.ª Dr.ª Zélia Luiza Pierdoná

Fabiano Silva dos Santos

O PAPEL DO ESTADO NA REGULAÇÃO DOS INVESTIMENTOS DAS ENTIDADES FECHADAS DE PREVIDÊNCIA COMPLEMENTAR

Dissertação apresentada ao Programa de Pós-Graduação em Direito da Universidade Presbiteriana Mackenzie, como requisito à obtenção do título de Mestre em Direito.

Aprovado em:

BANCA EXAMINADORA

___________________________________________________________________ Prof.ª Dr.ª Zélia Luiza Pierdoná

___________________________________________________________________ Prof. Dr. Ionas Deda Gonçalves

À minha esposa, Renata, companheira de todos os momentos, e aos meus filhos amados, Ana Carolina e Leonardo, inspiração diária em nossa jornada.

In memoriam, à D. Maria José, minha mãe,

que ficaria muito orgulhosa, e ao meu pai, Sr. Nazareno.

AGRADECIMENTOS

À Professora Doutora Zélia Luiza Pierdoná, pela paciência em orientar e, acima de tudo, por contribuir para a formação deste trabalho.

Aos Professores Doutores José Francisco Siqueira Neto e José Marcos Lunardelli, pelas contribuições ao longo do desenvolvimento desta dissertação.

“E não há melhor resposta que o espetáculo da vida: vê-la desfiar seu fio, que também se chama vida, ver a fábrica que ela mesma, teimosamente, se fabrica, vê-la brotar como há pouco em nova vida explodida; mesmo quando é assim pequena a explosão, como a ocorrida; como a de há pouco, franzina; mesmo quando é a explosão de uma vida Severina.”

RESUMO

O presente estudo pretende analisar o papel do Estado na regulação dos investimentos das entidades fechadas de previdência complementar. O controle do processo de aplicação dos recursos previdenciários tem como finalidade preservar a liquidez e o pagamento do benefício futuro. Os fundos de pensão são fiscalizados pela Superintendência Nacional de Previdência Complementar (PREVIC) e devem possuir controles internos suficientes para evitar déficit atuarial nos planos de benefício que administram, a partir da governança corporativa. O regime de previdência privada é operado por entidades que têm por objetivo principal instituir e executar os planos de benefícios previdenciários, observando a política de investimentos enquanto linha condutora do processo negocial de investimento, uma vez que é nela que se registram as diretrizes observadas por todos aqueles que participam do processo decisório de investimento. As características e os procedimentos acima descritos possuem regulação normativa relevante, com destaque para a Lei Complementar nº 109/2001, a Resolução CMN nº 3.792/2009 e a Resolução CGPC nº 13/2004. Além disso, serão analisados, ainda, neste trabalho, os diferentes segmentos de investimentos, quais sejam: a renda fixa, a renda variável, as operações com participação, os investimentos imobiliários e os investimentos estruturados, bem como as limitações para suas alocações. O Estado irá atuar em todo o sistema de previdência complementar, disciplinando, coordenando e supervisionando as atividades, a fim de buscar o equilíbrio entre o econômico e o social.

ABSTRACT

This study aims to evaluate the State role in investment regulation of the private entities of complementary pension. The control of pension resource investment process has as propose maintain funds liquidity and ensure the future payment of pension contracted by the participants. The pension funds are overseen by National Superintendence of Complementary Pension (PREVIC) and should have enough internal controls and governance to avoid actuarial deficit in the benefit plans that manage, the corporate governance. The private pension system is managed by entities whose purpose is implant and execute the benefit plans, considering the investment policy the main bond of the negotiation process, it’s in the policy that becomes stablished the guideline fallowed by everyone included in the investment. The main technical features and procedures commented above have relevant normative regulation, especially Complementary Law n. 109/2001, Resolution CMN n. 3.792/2009 e Resolution CGPC n. 13/2004. Moreover, will be analyzed different segments of investments, included fixed income, variable income, structured investments, real estate and operations with participants, in addition to your legal limitations. The State will act throughout the private pension system, regulating, coordinating and supervising activities, seeking, in this way, a balance between economic and social.

LISTA DE GRÁFICOS

LISTA DE QUADROS

Quadro 1 Evolução do número de EFPP – 1978 a 1998 ... 19

Quadro 2 Princípios de supervisão da previdência privada ... 41

Quadro 3 Características gerais das abordagens de supervisão aplicadas aos fundos de pensão ... 60

Quadro 4 Limites mínimos e máximos de aplicação, de 1978 até 2003 ... 71

Quadro 5 Distribuição de investimentos ... 76

Quadro 6 Portfólio de investimento ... 83

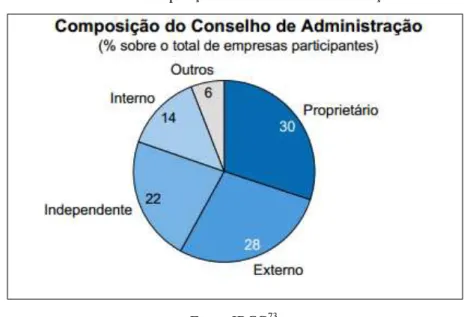

Quadro 7 Ranking dos fundos de pensão ... 107

Quadro 8 Demonstrativo de investimentos por plano de benefícios – PREVI ... 108

Quadro 9 Alocação dos recursos por segmento de aplicação por plano – PREVI ... 109

Quadro 10 Demonstrativo de investimentos por plano de benefícios – PETROS ... 110

Quadro 11 Carteira de investimentos – FUNCEF ... 112

Quadro 12 Demonstrativo de investimentos – FUNCESP ... 113

Quadro 13 Balanço patrimonial – FUNDAÇÃO ITAÚ ... 114

SUMÁRIO

INTRODUÇÃO ... 12

1 CONTEXTUALIZAÇÃO E O PAPEL DOS FUNDOS DE PENSÃO ... 15

1.1 Histórico sobre o sistema de previdência complementar no ordenamento jurídico brasileiro ... 15

1.2 A previsão constitucional da previdência social ... 21

1.2.1 A previdência complementar e a sua inserção na ordem econômica ... 24

1.2.2 As entidades fechadas de previdência complementar como parte do sistema financeiro nacional ... 26

1.2.3 A natureza jurídica das entidades de previdência privada: uma análise sistemática da Constituição Federal ... 27

1.2.4 Princípios constitucionais da previdência complementar fechada ... 29

2 O PAPEL DO ESTADO NA REGULAÇÃO DOS INVESTIMENTOS DAS EFPC ... 35

2.1 A importância da participação do Estado na regulação dos investimentos dos fundos de pensão ... 35

2.2 Conselho Monetário Nacional ... 41

2.3 Comissão de Valores Mobiliários ... 43

3 A GOVERNANÇA CORPORATIVA E OS MECANISMOS DE CONTROLE NOS FUNDOS DE PENSÃO ... 45

3.1 A importância da governança corporativa ... 45

3.2 A gestão dos riscos nas entidades fechadas de previdência complementar ... 57

3.3 O papel dos órgãos internos de gestão e de controle na tomada de decisão ... 62

4 OS INVESTIMENTOS DAS ENTIDADES FECHADAS DE PREVIDÊNCIA COMPLEMENTAR ... 66

4.1 A importância da política de investimentos e da capacidade técnica de seus gestores ... 66

4.2 As regras de investimento: breve histórico da legislação (1977 a 1994) ... 70

4.3 A Resolução CMN nº 3.792/2009: requisitos para aplicação de recursos ... 72

4.4.1 Renda fixa ... 74

4.4.2 Renda variável ... 76

4.4.3 Investimentos estruturados ... 80

4.4.4 Investimentos no exterior ... 81

4.4.5 Imóveis ... 82

4.4.6 Operações com participantes ... 82

4.5 Os limites de alocação ... 84

4.5.1 Dos limites por aplicação ... 84

4.5.2 Dos limites de alocação por emissor ... 86

4.5.3 Dos limites por investimento ... 88

4.6 Dos desenquadramentos ... 91

5 DA RESPONSABILIDADE DA GESTÃO DOS RECURSOS DAS EFPC ... 94

5.1 Malversação dos recursos garantidores do benefício previdenciário ... 94

5.2 Responsabilidade dos dirigentes dos fundos de pensão ... 96

6 O PERFIL DOS INVESTIMENTOS DOS FUNDOS DE PENSÃO ... 107

6.1 Perfil da carteira de investimento dos cinco maiores fundos de pensão brasileiros ... 107

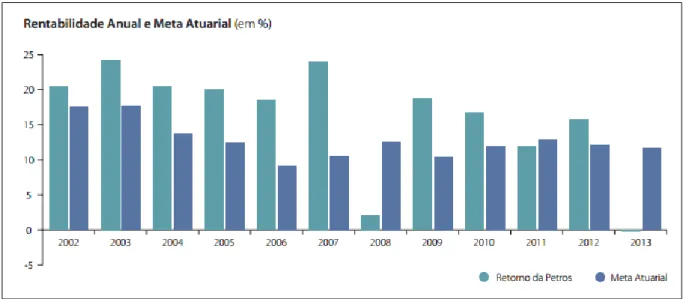

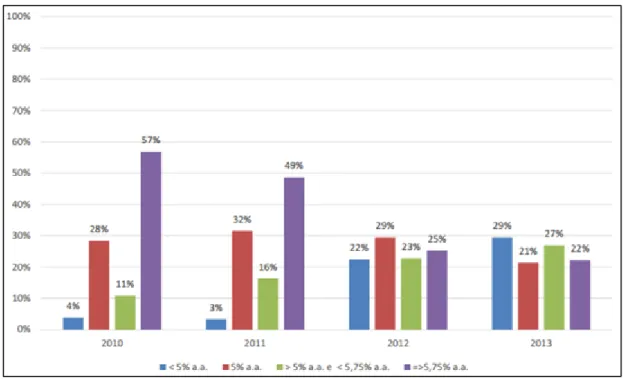

6.2 Rentabilidades médias e perspectivas ... 114

CONCLUSÃO ... 118

12

INTRODUÇÃO

O sistema brasileiro de previdência complementar é o oitavo maior do mundo, sendo que as reservas administradas pelos fundos de pensão correspondem a aproximadamente 14,7% do Produto Interno Bruto (PIB) nacional, conforme dados consolidados pela Associação Brasileira das Entidades Fechadas de Previdência Complementar (ABRAPP), em junho de 20131.

Em que pese serem números relevantes, ainda há muito a ser feito. Ao comparar esses dados com os de economias mais maduras, fica exposto o desafio que ainda se tem pela frente.

Nos Estados Unidos da América (EUA), por exemplo, os fundos de pensão possuem ativos da ordem de US$ 10.584 bilhões, o que corresponde a aproximadamente 70% do PIB norte-americano, e, no Canadá, os ativos administrados pelos fundos de pensão atingem o montante de 63% do PIB canadense.

Os três maiores fundos de pensão brasileiros – PREVI, PETROS E FUNCEF2 – administram um patrimônio aproximado de R$ 295 bilhões, segundo dados atualizados da ABRAPP, em junho de 2014, e atendem a aproximadamente 280 mil empregados ativos e mais de 170 mil assistidos3 (ex-empregados ou dependentes em gozo de benefício).

Pela grandiosidade dos números, percebe-se claramente a importância que essas entidades de previdência complementar desempenham no mercado de capitais brasileiro.

Os recursos por elas administrados precisam garantir a rentabilidade adequada para o pagamento dos benefícios previdenciários contratados com cada participante4. E para que esses recursos sejam rentabilizados nos moldes que garantam um equilíbrio financeiro e atuarial dos planos, é imperiosa uma gestão profissional e prudente. Mas não apenas isso, o Estado deverá atuar em todo o sistema de previdência complementar, disciplinando, coordenando e supervisionando as atividades, devido à importância social dos fundos de pensão para a população.

No primeiro capítulo desta dissertação, será demonstrada a evolução jurídica do instituto da previdência complementar no ordenamento brasileiro, destacando os seus marcos

1

Informações gerais. [S.l.], 2014, sem paginação. Disponível em: <http://www.abrapp.org.br/Documentos %20Pblicos/ InformacoesGerais_06_2013_Ingles.pdf>. Acesso em: 12 mar. 2014.

2 A PREVI (Caixa de Previdência dos Funcionários do Banco do Brasil) destina-se aos empregados do Banco do

Brasil; a PETROS (Fundação Petrobrás de Seguridade Social), aos empregados da Petrobrás; e a FUNCEF (Fundação dos Economiários Federais), aos empregados da Caixa Econômica Federal.

3 Dados de população de junho de 2011. Fonte: Associação Brasileira das Entidades Fechadas de Previdência

Privada, op. cit.

4

13

referenciais, como a Emenda Constitucional nº 20/1998 e a Leis Complementares nos 108 e 109/2001, que regulam o sistema de previdência complementar fechado.

Há disposições legais específicas que regulam os investimentos dos fundos de pensão, estabelecendo limites de concentração em cada segmento. Conforme dados estatísticos que serão apresentados mais adiante, a maior parte desses recursos é aplicada em títulos públicos, o que acaba por lhes garantir uma rentabilidade mais segura.

Porém, há uma parcela significativa que pode ser aplicada em outros segmentos, visando a uma maior rentabilidade dos ativos. Para que essa aplicação seja segura, a entidade necessita resguardar-se de forma que as suas avaliações internas estejam compatíveis com padrões de excelência adequados.

Vale notar que, hoje, os fundos de pensão são grandes investidores institucionais, participando diretamente da composição acionária das maiores empresas nacionais e internacionais. Por essa razão, suas atividades devem ser muito bem regulamentadas e fiscalizadas pelo Estado.

Diante desse cenário, o fortalecimento do segmento da previdência complementar fechada está estritamente relacionado à atuação do Estado, como regulador das atividades dessas entidades, objetivando garantir a segurança e a estabilidade de um segmento tão importante para o país, como será exposto no segundo capítulo do presente estudo.

Por serem grandes financiadores da dívida pública nacional, bem como os relevantes investidores em projetos para o desenvolvimento da infraestrutura brasileira, os fundos de pensão são vitais para que o Estado possa fazer investimentos necessários a fim de garantir o desenvolvimento do país.

A Resolução nº 13 do Conselho de Gestão da Previdência Complementar (CGPC), de 1º de outubro de 2004, expõe os princípios para controle interno e gerenciamento de riscos de entidades fechadas de previdência complementar (EFPC), determinando que devem ser adotadas práticas de boa governança na gestão dos planos de benefícios. Ademais, outras fontes regulatórias também serão observadas ao longo do percurso.

14

Nesse sentido, o terceiro capítulo deste estudo abordará a governança corporativa e os mecanismos de controle nos fundos de pensão, discorrendo, dentro desse cenário, sobre a gestão de riscos.

Na sequência, o quarto capítulo trará um apanhado geral sobre os investimentos das entidades fechadas de previdência complementar, apresentando, entre outros assuntos, a importância da política de investimentos e da capacidade técnica de seus gestores, bem como os segmentos de aplicação.

Por conseguinte, o quinto capítulo, em seu turno, tratará da responsabilidade da gestão dos recursos das entidades fechadas de previdência complementar, analisando, especificamente, a malversação dos recursos garantidores do benefício previdenciário e a responsabilidade dos dirigentes dos fundos de pensão.

Finalmente, o sexto capítulo apresentará o perfil de investimentos dos maiores fundos de pensão brasileiros.

15

1 CONTEXTUALIZAÇÃO E O PAPEL DOS FUNDOS DE PENSÃO

Realizar um estudo acerca das origens que fundamentam o atual conceito de seguridade social remete aos fatos e períodos históricos que, conjuntamente às correlações de forças políticas, consolidaram o ideário de um Estado participativo, garantidor dos patamares mínimos de sobrevivência para toda população socialmente fragilizada.

Inevitavelmente, a referência alemã, com Otto von Bismarck, lançou as bases do que se tem hoje, dada a necessidade daquele período de proteção ao operariado, a partir do intenso processo de industrialização e deterioração das condições sociais de trabalho, e, ao mesmo tempo, a necessidade de manutenção da produção em uma condição normalizada.

Nos dizeres da professora Zélia Luiza Pierdoná:

A Constituição Federal de 1988 visando dar efetividade após fundamentos do Estado brasileiro, em especial, o da dignidade da pessoa humana, bem como, concretizar seus objetivos previstos no art. 3º, dentre os quais, a construção de uma sociedade livre, justa e solidária e a erradicação da pobreza e da marginalização e a redução das desigualdades sociais e regionais, instituiu instrumento de proteção social, o qual visa a proteção de todos os cidadãos nas situações geradoras de necessidades. Referida proteção foi denominada seguridade social5.

Conforme definição do artigo 194 da Constituição Federal, a seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinado a assegurar à população os direitos relativos à saúde, à previdência e à assistência sociais.

Baseada na solidariedade, a previdência social não possui a função de manter as mesmas bases econômicas encontradas pelos empregados após a aposentadoria, mas sim de garantir o mínimo necessário para que o cidadão possa desenvolver suas atividades básicas em um nível civilizatório. Nesse sentido, a importância da previdência complementar é a de aumentar esse mesmo patamar, a partir de um plano privado e voluntário.

1.1 Histórico sobre o sistema de previdência complementar no ordenamento jurídico brasileiro

Quem examinar a lista de acionistas de uma grande empresa nacional certamente se surpreenderá, pois vai se deparar com nomes desconhecidos.

5 A proteção social na Constituição de 1988.

16

Até pouco tempo atrás, era costumeiro associar determinada empresa a uma pessoa. Vivia-se em uma época em que empresas familiares se consolidavam e conseguiam grandes resultados.

Mas, hoje, os tempos são outros. O capitalismo vive uma nova fase, com o aumento da financeirização, iniciada na década de 1980, ao passo que as empresas familiares enfrentam dificuldades para fazer frente a um mundo empresarial competitivo. Com isso, a sobrevivência dessas organizações passou a exigir investimentos que se viabilizaram com a formação de grandes conglomerados financeiros, dispostos a fornecer o capital necessário para o melhor desenvolvimento de suas atividades.

Nesse contexto, existem grandes fundos de investimento gerenciados por instituições bancárias que agregam suas poupanças com o objetivo de maximizar seus lucros. Portanto, buscam investimentos capazes de lhes garantir um retorno esperado, mediante o risco que se dispõem a assumir.

Atualmente, os fundos de investimento e de pensão são proprietários de mais da metade de todas as ações em circulação nos EUA, e, sozinhos, controlam 52% de todas as ações das empresas norte-americanas6.

Essas entidades trouxeram uma verdadeira revolução para a economia moderna. Em que pese a sua existência já vir do século XIX, foi somente a partir de 1950, com a criação do fundo de pensão da General Motors (GM), que se deu um grande avanço na formação de novos fundos.

A ideia de criar o fundo de pensão dos funcionários da GM, porém, não foi dos trabalhadores, e sim uma proposta do próprio presidente da empresa, tendo em vista o contexto social da época. Isso porque crescia nos EUA a pressão dos sindicatos por melhorias das condições salariais e havia uma forte pressão por acordos coletivos que envolvessem a criação de fundos de pensão. A Suprema Corte já havia decidido que os empregadores deveriam negociá-los com os sindicatos e que as contribuições das empresas eram legítimas e dedutíveis dos impostos.

No ambiente político-econômico, os EUA haviam acabado de sair da Segunda Grande Guerra, e a economia estava em efervescência. A ideia de criar o plano da GM, na visão do executivo, era de ter uma grande soma de recursos, não para aplicar em títulos públicos e fomentar o endividamento nacional, mas sim para que fosse possível investir em desenvolvimento e rentabilizar melhor esses recursos. Com isso, todos sairiam ganhando.

6 BOGLE, John C.

17

Sua ideia era que os fundos de pensão deveriam ser donos da capacidade produtiva de toda a nação, e não exclusivamente da empresa que os instituía. Essa entidade deveria ainda ser administrada profissionalmente e seus recursos aplicados de maneira diversificada.

Consequentemente, apareceram as primeiras regras para os investimentos dos fundos de pensão, que passaram a ter as suas atividades reguladas pelo Estado, por meio do Pension

Reform Act, em 1974, sob as seguintes normas básicas: a) administração profissional e

independente dos fundos; b) investimento mínimo, ou mesmo nulo, na empresa em que o empregado trabalha; c) vedado investimento maior do que 5% do capital total dessa empresa; e d) vedado investimento de mais de 10% do ativo total do fundo.

Trazendo essa reflexão para os tempos atuais, parte da doutrina sustenta que a intervenção estatal distorce no funcionamento do mercado livre e que este deveria se autorregular. Porém, a autorregulação aplicada aos fundos de pensão pode trazer sérias consequências, de tal sorte que, já nos primórdios de sua instituição, buscou-se limitar essa “liberdade” de atuação.

Cumpre observar que a autorregulação dos mercados já trouxe resultados severos para toda a população mundial desde o século XIX, portanto, faz-se necessário buscar meios de controlar a atuação desenfreada dos agentes capitalistas, e, em especial, quando se fala de fundos de pensão, deve-se ter certa preocupação com a poupança de milhares de trabalhadores e a garantia de bem-estar social, objetivo último da ordem social brasileira.

Diante dessa importância econômica, financeira e social, predomina no Brasil a visão de que cabe ao Estado estabelecer diretrizes e regras básicas a fim de fixar um padrão de regulação desse mercado, de modo que se evitem riscos e se garanta uma maior estabilidade ao sistema.

O sistema de previdência complementar brasileiro é considerado ainda recente, quando comparado com a tradição norte-americana, que, já em 1857, noticiava a criação do regime de previdência da Polícia de Nova Iorque. Sob forte influência dessa tradição, foi apenas com a Lei nº 6.435/1977 que a previdência complementar obteve o impulso necessário para um funcionamento intensificado no Brasil.

18

benefits, benefícios derivados do contrato de emprego, como salários indiretos, porém, ainda

sem uma individualização tipicamente previdenciária7.

A Lei ERISA, Employee Retirement Income Security Act, é considerada um marco regulatório relevante, instituindo o Individual Retirement Account (IRA), em 1974. Contudo, essa não foi a única inovação trazida pelo referido diploma legal, como afirma Fábio Zambitte Ibrahim:

A Lei ERISA criou uma agência federal sobre o tema, a Pension Benefit Guaranty Corporation– PBGC, que operava como uma resseguradora, assegurando benefícios de planos empresariais até determinado limite. A ERISA teve a enorme vantagem de estabelecer alguns critérios atuariais na fixação e administração dos planos de empresa, algo inteiramente novo, já que a maioria das empresas mantinha suas obrigações previdenciárias como extensão dos encargos salariais, aplicando, no máximo, a sistemática de fundos contábeis8.

Segundo Valdir Domeneghetti, o surgimento da previdência complementar no Brasil é anterior ao início da própria previdência social, com a criação das Caixas de Previdência no final do século XIX, embora de forma incipiente. O Decreto nº 4.682, de 24 de janeiro de 1923, conhecido como Lei Elói Chaves, determinou a criação obrigatória de uma Caixa de Aposentadoria e Pensões para os empregados de cada empresa ferroviária, semelhante ao que atualmente se conhece por previdência privada fechada9.

A previdência complementar associava-se às grandes empresas estatais, como Petrobrás, Eletrobrás e Banco do Brasil, tendo como exemplo a Previ, fundada em 1904.

A partir dos anos de 1970, ocorreu um forte esforço estatal incentivando a mudança do sistema previdenciário público para o privado, a partir da regulamentação proposta pela Lei nº 6.435/1977. Segundo o referido diploma, o marco regulatório brasileiro no setor tinha como objetivos:

Art. 3º. [...]

I - proteger os interesses dos participantes dos planos de benefícios;

II - determinar padrões mínimos adequados de segurança econômico-financeira, para preservação da liquidez e da solvência dos planos de benefícios, isoladamente, e da entidade de previdência privada, em seu conjunto;

III - disciplinar a expansão dos planos de benefícios, propiciando condições para sua integração no processo econômico e social do País;

IV - coordenar as atividades reguladas por esta Lei com as políticas de desenvolvimento social e econômico-financeira do Governo Federal.

7 IBRAHIM, Fábio Zambitte.

Curso de direito previdenciário. Rio de Janeiro: Impetus, 2015, p. 777.

8

Ibidem, loc. cit.

9

19

A Lei nº 6.435/1977 tinha a clara finalidade de disciplinar os fundos de pensão, regulamentando a atividade econômica a ser exercida em sua ação no mercado, a fim de captar valores. Ressalta-se, ainda, a importância da Lei nº 6.462/1977, bem como do Decreto nº 81.240/1978, que instituiu o Conselho de Previdência Complementar. Nota-se a relevância desse período histórico a partir do crescimento das entidades fechadas de previdência privada (EFPP).

Quadro 1 - Evolução do número de EFPP – 1978 a 1998.

Ano Setor Público Setor Privado Total

1978 4 100% 0 0 4

1979 39 65% 21 35% 60

1980 53 56% 42 44% 95

1981 60 55% 50 45% 110

1982 65 55% 54 45% 119

1983 66 53% 59 47% 125

1984 69 52% 63 48% 132

1985 74 51% 71 49% 145

1986 76 48% 81 52% 157

1987 80 47% 90 53% 170

1988 82 41% 117 59% 199

1989 83 38% 134 62% 217

1990 85 37% 144 63% 229

1991 85 36% 150 64% 235

1992 86 35% 159 65% 245

1993 90 33% 183 67% 273

1994 93 32% 202 68% 295

1995 84 30% 215 70% 309

1996 95 29% 231 71% 326

1997 95 28% 244 72% 339

1998 95 27% 257 73% 352

Fonte: Adaptado de Francisco E. Barreto de Oliveira, Maria Teresa de Marsillac Pasinato e Fernanda Paes Leme Peyneau10.

Com a Emenda Constitucional nº 20/1998, relevantes modificações ocorreram no complexo normativo previdenciário, devendo-se destacar as resoluções que se seguem, no

10

20

tocante à paridade entre as patrocinadoras e os assistidos e o teto do valor dos benefícios do regime geral de previdência social:

CONSTITUIÇÃO FEDERAL: Art. 202. [...]

§ 3º. É vedado o aporte de recursos a entidade de previdência privada pela União, Estados, Distrito Federal e Municípios, suas autarquias, fundações, empresas públicas, sociedades de economia mista e outras entidades públicas, salvo na qualidade de patrocinador, situação na qual, em hipótese alguma, sua contribuição normal poderá exceder a do segurado (grifo nosso).

EMENDA CONSTITUCIONAL nº 20/1998:

Art. 14. O limite máximo para o valor dos benefícios do regime geral de previdência social de que trata o art. 201 da Constituição Federal é fixado em R$ 1.200,00 (um mil e duzentos reais), devendo, a partir da data da publicação desta Emenda, ser reajustado de forma a preservar, em caráter permanente, seu valor real, atualizado pelos mesmos índices aplicados aos benefícios do regime geral de previdência social11.

A atribuição da limitação do teto do regime geral da previdência pública acabou por incentivar a procura pela complementação, principalmente por parte daqueles empregados que recebiam acima do teto do Instituto Nacional do Seguro Social (INSS), configurando uma sensível perda do patamar previdenciário, sendo, porém, coerente com a finalidade de se estabelecer um nível mínimo.

Por fim, merecem destaque a Lei Complementar nº 108/2001, que disciplinou a relação da União, dos Estados e dos Municípios com as entidades fechadas de previdência complementar, e a Lei Complementar nº 109/2001, que normatizou a forma de constituição jurídica das entidades de previdência complementar; os tipos de benefícios nas modalidades de benefício definido, contribuição definida e contribuição variável; e a forma de regulamentação e fiscalização exercidas pelo Ministério da Previdência e Assistência Social, por meio do Conselho de Gestão de Previdência Complementar e da Secretaria de Previdência Complementar, quanto às entidades fechadas, e pelo Ministério da Fazenda, por meio do Conselho Nacional de Seguros Privados e da Superintendência de Seguros Privados, em relação às entidades abertas12.

11 O teto previdenciário passou a ser de R$ 4.663,75 em 2015

. Informação disponível em: <http://www.previdencia.gov.br/noticias/beneficios-indice-de-reajuste-para-segurados-que-recebem-acima-do-minimo-e-de-623-em-2015/>. Acesso em: 18 abr. 2015.

13 DOMENEGHETTI, Valdir,

21

1.2 A previsão constitucional da previdência social

A Constituição Federal, no título que trata da ordem social, dispõe, em seu artigo 194,

caput, que: “A seguridade social compreende um conjunto de ações de iniciativa dos Poderes

Públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social”.

Portanto, tem-se que a seguridade social é um sistema, entendido como um conjunto de políticas públicas, inserido na Carta Magna, com o intuito de criar mecanismos de proteções sociais que busquem reduzir as desigualdades, tendo como base a justiça e o bem-estar sociais, objetivos últimos da ordem social. Pode-se conceitualmente dizer que a previdência se trata de um subsistema vinculado ao sistema de seguridade social.

No que tange à previdência social, é possível, ainda, didaticamente, dividi-la, quanto à natureza de sua organização, em caráter público e privado.

No primeiro grupo, encontram-se aqueles mecanismos dos quais, de alguma forma, o Estado participa, seja como gestor ou como responsável direto. Aí é possível identificar o regime geral de previdência, gerido pelo Instituto Nacional do Seguro Social (INSS), destinado a todos os trabalhadores da iniciativa privada em geral. Sua previsão constitucional encontra-se inserida no artigo 201 da Constituição Federal, que dispõe: “A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados os critérios que preservem o equilíbrio financeiro e atuarial, e atenderá, nos termos da lei, a: [...]”.

Dentro dessa divisão, encontram-se ainda os regimes próprios de previdência, aqueles organizados pela União, Estados, Distrito Federal e Municípios, e que oferecem cobertura exclusivamente para os servidores titulares de cargo efetivo. Sua previsão constitucional encontra-se no artigo 40, em título constitucional que trata da organização do Estado, conforme abaixo transcrito:

Art. 40. Aos servidores titulares de cargos efetivos da União, dos Estados, do Distrito Federal e dos municípios, incluídas suas autarquias e fundações, é assegurado regime de previdência de caráter contributivo e solidário, mediante contribuição do respectivo ente público, dos servidores ativos e inativos e dos pensionistas, observados os critérios que preservem o equilíbrio financeiro e atuarial e o disposto neste artigo.

22

as entidades fechadas de previdência complementar. Em ambos os casos, a natureza é privada, não havendo participação direta do Estado.

Sua previsão constitucional encontra-se insculpida no artigo 202, in verbis:

Art. 202. O regime de previdência privada, de caráter complementar e organizado de forma autônoma em relação ao regime geral de previdência social, será facultativo, baseado na constituição de reservas que garantam o benefício contratado, e regulamentado por lei complementar.

As entidades abertas de previdência privada estão vinculadas às instituições financeiras e seguradoras, e devem ser constituídas obrigatoriamente sob a forma de sociedade anônima (artigo 36 da Lei Complementar nº 109/2001). Nesse tipo de sociedade, os administradores efetivamente buscam o lucro, e existe oferecimento dos planos ao público em geral, ou seja, trata-se de uma verdadeira relação de consumo, diferentemente das entidades fechadas de previdência.

Já as entidades fechadas de previdência complementar, também conhecidas como fundos de pensão, guardam completa distinção das anteriores. A expressão “fundos de pensão” advém da tradução do termo pension funds,como são denominadas essas entidades nos EUA. Sua previsão decorre da mesma Lei Complementar nº 109/2001, porém seu funcionamento é distinto das entidades abertas.

Tais entidades somente são acessíveis aos empregados de uma empresa ou de um grupo de empresas, e aos servidores da União, Estados, Distrito Federal e Municípios, e também a associados de pessoas jurídicas de caráter profissional ou classista, denominados instituidores, daí a sua denominação de “fechadas”, a esses grupos específicos. No que tange aos fundos de pensão de servidores públicos, os mesmos começaram a se desenvolver a partir do ano de 2010, com o advento das alterações introduzidas pelas Emendas Constitucionais nos 20/1998 e 41/2003, que introduziram alterações no artigo 40, §§ 14 a 16.

Assim sendo, para se filiar a uma entidade de previdência fechada, é essencial que se tenha uma relação empregatícia com a empresa que patrocina o plano ou um vínculo com a entidade associativa que o instituiu.

23

Para se distinguir ainda mais das entidades abertas, as entidades fechadas estão sujeitas à supervisão do Ministério da Previdência, e a sua fiscalização está a cargo da Superintendência Nacional de Previdência Complementar (PREVIC), enquanto a sua regulação fica a cargo do Conselho Nacional de Previdência Complementar (CNPC).

É importante observar que a previdência privada fechada possui natureza complementar ao regime geral, ou seja, todos que possuem uma previdência privada têm de necessariamente estar vinculados ao regime geral de previdência. O regime geral é de caráter obrigatório, bastando apenas que o trabalhador esteja exercendo atividade laboral em determinada empresa, excetuando-se os planos que possam ser criados por entidades associativas.

Daí advém o termo “complementar”. Não satisfeitos com a cobertura básica oferecida pelo Estado – regime geral de previdência –, os participantes, munidos de vontade própria, mediante contrato com a empresa patrocinadora, filiam-se a entidades que irão operar esses planos de benefícios, cuja titularidade do patrimônio é de todos os filiados ao plano.

O Estado é responsável pela cobertura social até um determinado valor, o qual garanta as condições mínimas para o trabalhador viver em tranquilidade. Caso esse trabalhador queira receber benefícios além do que é garantido pelo Estado, deve filiar-se a um regime complementar de previdência, e este, baseado na constituição de suas reservas, irá prover-lhe o acréscimo contratado para a satisfação de suas necessidades.

Não se pode confundir, contudo, essa natureza peculiar da previdência complementar com a tendência verificada em alguns ordenamentos jurídicos, de privatização da previdência, o que implica desestatização dos regimes previdenciários. Não é essa a previsão constitucional.

Em suma, o regime de previdência privada é operado por entidades que têm por objetivo principal instituir e executar os planos de benefícios previdenciários, classificadas em abertas ou fechadas, conforme referido anteriormente, e que funcionem oferecendo seus planos de benefícios previdenciários a quaisquer pessoas naturais ou somente a determinados grupos de pessoas.

Verifica-se, de início, que a previdência complementar possui natureza privada, ainda que deva se subsumir aos princípios de cunho geral atinentes ao sistema de seguridade social (eis que o integra). Outra característica da previdência complementar é a facultatividade, que se refere tanto ao empregador quanto ao empregado e ao instituidor.

24

pessoas que tenham como característica comum a sua vinculação a uma pessoa jurídica de caráter profissional, classista ou setorial13.

1.2.1 A previdência complementar e a sua inserção na ordem econômica

Como já dito anteriormente, a previdência complementar brasileira encontra-se positivada na Constituição Federal de 1988, alterada pela Emenda Constitucional nº 20/1998, regulamentada pelas Leis Complementares nos 108 e 109, ambas de 29 de maio de 2001.

É pacífico entre os doutrinadores que a previdência complementar encontra-se inserida constitucionalmente no título da ordem social e que o objetivo claro do constituinte originário foi que ela funcionasse como um mecanismo de proteção social. Porém, com uma leitura cuidadosa, percebe-se claramente que a sua disciplina também reflete em outra área extremamente relevante, a ordem econômica.

No que tange à ordem econômica, para melhor compreensão, Eros Roberto Grau descreve-a como:

[...] o conjunto de normas que define, institucionalmente, um determinado modo de produção econômica. Assim, a ordem econõmica, parcela da ordem jurídica, (mundo do dever-ser), não é senão o conjunto de normas que institucionaliza uma determinada ordem econômica (mundo do ser)14.

No Brasil, a ordem econômica é disciplinada por um conjunto de princípios estabelecidos na Constituição Federal de 1988, em seu artigo 170. Nesse sentido, o Estado apresenta-se com a função de normatizar e regular as atividades econômicas por meio da fiscalização, do incentivo e do planejamento, juntamente com leis específicas que direcionam o sistema econômico nacional.

Cabe ressaltar que a ordem econômica nacional tem dois fundamentos básicos: a valorização do trabalho humano e a livre iniciativa. Esses fundamentos devem servir de guia para a disciplina da ordem econômica.

O Brasil adotou uma economia capitalista, ou melhor dizendo, uma economia de mercado. Aqui, o Estado não exerce um papel centralizador das políticas econômicas, todavia, seu papel deve estar focado no controle da atividade econômica como meio de intervenções em casos de excessos praticados pelo mercado.

13 Conforme redação do artigo 2º da Resolução CGPC nº 12, de 17 de setembro de 2002. 14

25

Ao mesmo tempo em que a Constituição contempla a “economia de mercado”, ajustada à teoria neoliberal, ela acolhe o intervencionismo econômico, não como forma de limitar a atuação dos agentes financeiros ou econômicos, mas como meio de proteger seus interesses também.

Desse modo, tem-se que o Estado possui um papel importante na regulação e no planejamento das atividades econômicas. Portanto, a sua atuação deve estar em linha com os princípios constitucionais que estão insculpidos na Carta Magna.

A análise da ordem econômica na Constituição Federal de 1988 leva a um espectro de temas variados, que vão desde a restrição à atuação do capital privado (monopólios estatais) e estrangeiro, até políticas de intervenção no domínio econômico e na propriedade privada.

Ainda são temas de interesse a regulação e a abertura da economia, a privatização e a desregulação, e com maior interesse ainda o papel do Estado na economia. Tais assuntos requerem uma análise separada e pormenorizada.

Com a Constituição de 1988, ficou estabelecido que o Estado pode atuar diretamente na atividade econômica, nos casos em que for de segurança nacional ou de relevante interesse público. Todavia, a regra geral é que as atividades econômicas sejam exploradas pelos particulares.

Outro papel relevante conferido ao Estado por força da Constituição foi o de agente normativo, conforme o artigo 174, podendo restringir a liberdade de atuação ou iniciativa pelo exercício do poder de polícia. Nesse sentido, o Estado impõe normas cogentes com o objetivo de conformar as condutas.

O papel estatal de “estabelecer diretrizes”, a partir de políticas de incentivo que direcionam os comportamentos dos agentes privados, deve ser destacado, conforme exemplo constante do artigo 187 da Constituição Federal.

Ao transportar essa análise para a previdência complementar, percebe-se claramente o papel centralizador que o Estado exerce na aplicação dos recursos financeiros das entidades fechadas de previdência complementar.

Por meio do Conselho Monetário Nacional, o Estado dispõe sobre as diretrizes para a aplicação dos recursos garantidores dos planos administrados por entidades fechadas. Esse assunto será debatido com mais clareza na sequência deste trabalho.

26

Estado tenha um papel regulador muito relevante para os fundos de pensão, conforme será apresentado no capítulo 2 deste estudo.

1.2.2 As entidades fechadas de previdência complementar como parte do sistema financeiro nacional

O sistema financeiro nacional controla, fiscaliza e estabelece as diretrizes para um desenvolvimento financeiro equilibrado do país.

A Constituição Federal, em seu artigo 192, assim determina:

Art. 192. O sistema financeiro nacional, estruturado de forma a promover o desenvolvimento equilibrado do País e a servir aos interesses da coletividade, em todas as partes que o compõem, abrangendo as cooperativas de crédito, será regulado por leis complementares que disporão, inclusive, sobre a participação do capital estrangeiro nas instituições que o integram.

O sistema financeiro é formado pelos órgãos normativos, pelos órgãos reguladores ou fiscalizadores e pelos operadores. Os primeiros, órgãos normativos, são encarregados de normatizar e estabelecer diretrizes de atuação para que o sistema sirva à finalidade para a qual foi criado. Os segundos, os órgãos reguladores ou fiscalizadores, tem a função de regular e supervisionar as instituições integrantes do sistema, para que sigam as normas e diretrizes fixadas pelos órgãos normativos. Os terceiros, chamados operadores, são as instituições responsáveis por operacionalizar o sistema, obedecendo às regras emanadas por seus órgãos normativos.

Os órgãos normativos que integram o sistema financeiro são: (i) o Conselho Monetário Nacional (CMN); (ii) o Conselho Nacional de Seguros Privados (CNSP); e (iii) o Conselho Nacional de Previdência Complementar (CNPC).

Os órgãos reguladores ou fiscalizadores, também chamados de entidades supervisoras, submetem-se aos órgãos normativos, vez que estes últimos estabelecem diretrizes para a sua atuação e normatizam as suas ações. Além disso, os órgãos normativos também aprovam as normas elaboradas no âmbito dos órgãos reguladores.

27

As entidades fechadas de previdência complementar submetem-se à supervisão da PREVIC e integram, juntamente com as demais instituições acima, o quadro de operadores do sistema financeiro nacional.

Por fim, vale dizer que, além das normas emanadas pelo CNPC, as entidades fechadas de previdência complementar seguem as diretrizes estabelecidas pelo Conselho Monetário Nacional, por meio da Resolução nº 3.792/2009, que estabelece as diretrizes de aplicação dos recursos garantidores dos planos administrados por tais entidades, item que merecerá especial atenção ao longo deste trabalho.

Resta clara a relevância do papel que as entidades fechadas de previdência complementar exercem nas atividades econômicas do país. Sua importância enquanto investidores institucionais faz com que o Estado precise regular e fiscalizar a sua atuação, como meio de supervisionar os investimentos por elas efetuados.

Em termos gerais, os fundos de pensão não são reconhecidos como instituições financeiras, no entanto, dada a sua relevância como investidores institucionais, eles interagem fortemente com o mercado financeiro e são os principais protagonistas do mercado de capitais.

Portanto, diante dessa relevância econômica, financeira e social dos investimentos dos fundos de pensão, cabe ao Estado uma forte intervenção na regulação dessa atividade, a fim de evitar certos riscos para o mercado de capitais.

1.2.3 A natureza jurídica das entidades de previdência privada: uma análise sistemática da Constituição Federal

As relações jurídicas que se desenvolvem na previdência privada são completamente distintas das que ocorrem na previdência de caráter público. Nas palavras de Manuel Sebastião Soares Póvoas:

Na previdência privada fechada, uma empresa toma a iniciativa de construir uma sociedade civil – a entidade – em que os sócios são, além dela, os seus empregados. Aqui existem várias relações jurídicas: a que se estabelece entre a empresa e a entidade, a que se estabelece entre o participante e a entidade15.

Como já analisado acima, da leitura do artigo 202 da Constituição Federal cumulada com a da Lei Complementar nº 109/2001, as entidades fechadas de previdência privada têm

15

28

personalidade jurídica de direito privado, devendo ser organizadas com autonomia administrativa e financeira.

Nesse sentido, Daniel Pulino destaca que:

Assim, ainda que sua constituição e funcionamento dependam de prévia e expressa autorização do órgão fiscalizar (art. 33, II da lei Complementar nº 109/01) e que sua atuação seja acentuadamente controlada pelo Poder Público, a entidade fechada de previdência complementar constitui pessoa jurídica de direito privado, submetida à disciplina legal de idêntica natureza16.

Ainda nesse diapasão, compactua Adacir Reis, ao afirmar:

Tais entidades têm uma razão existencial exclusiva, a de administrar planos de benefícios para os empregados de uma determinada empresa ou grupo de empresas, tendo em vista o alto grau de especialização para administração dessas entidades, e considerando a necessidade de proteger o patrimônio previdenciário dos trabalhadores – reservas garantidoras de benefícios previdenciários – o legislador optou por dar vida própria a tais entidades de previdência. O empregador, que será o patrocinador do plano previdenciário, celebra convênio de adesão com a entidade fechada de previdência complementar em relação a cada plano de benefícios, nos termos do art. 13 da LC 109/0117.

Dessa forma, a empresa patrocinadora tem uma relação de direito privado com a entidade que institui o plano de benefícios para os seus empregados. Trata-se de uma relação entre particulares, não importando se a empresa patrocinadora tem ou não qualquer relação governamental.

Para reforçar esse argumento, cabe trazer, por fim, as lições do professor Miguel Reale, que acentua:

Sobre a natureza dessas contribuições periódicas, o eminente ex-ministro do Supremo Tribunal Federal, Xavier de Albuquerque, é de admirável precisão, nada sendo necessário acrescentar ao que escreve em conhecido parecer elaborado sobre o assunto e apreço, a saber: “Trata-se já o vimos, de contraprestações por coberturas contratuais securitárias. Recolhidas que sejam às entidades fechadas, tornam-se receitas destas, tão privada quanto elas próprias o são. O ente governamental que presta o recolhimento está aplicando dinheiro público e deve contas da legitimidade da aplicação: não assim, porém, a entidade fechada que o recebe, e desde então, passa a geri-lo como coisa sua”18.

16

Previdência complementar: natureza jurídico-constitucional e seu desenvolvimento pelas entidades fechadas. São Paulo: Conceito, 2011, p. 225.

17 A natureza jurídica das entidades fechadas de previdência complementar. In: REIS, Adacir (Org.).

Fundos de pensão: aspectos jurídicos fundamentais. São Paulo: ABRAPP/ICSS/SINDAPP, 2009, p. 54.

18

29

A vertente da relação entre a entidade e a sua patrocinadora é basicamente de direito privado, não comportando outra interpretação. Na mesma linha, está a relação entre o participante e a entidade fechada. Um dos princípios centrais da previdência complementar vem insculpido no próprio artigo 202 da Constituição, que é o da contratualidade.

Enunciado no caput do referido artigo, o regime deverá contar com reservas para “garantir o benefício contratado”, ou ainda quando se refere, no § 2º, às “condições contratuais previstas nos estatutos, regulamentos e planos de benefícios das entidades de previdência privada”.

A esse princípio da contratualidade soma-se ainda outro, que também vem expresso no mesmo artigo 202, o da facultatividade. Ao empregado da empresa é facultada a sua adesão ao plano de previdência oferecido pela entidade fechada instituída por sua empresa. Vigora o princípio da autonomia privada.

Portanto, por esses princípios, as partes envolvidas podem livremente estabelecer as condições que ditarão sua relação privada. Os direitos, os deveres e as obrigações das partes podem ser estabelecidos por elas próprias, por via contratual.

1.2.4 Princípios constitucionais da previdência complementar fechada

A Constituição Federal disciplina, em seu artigo 202, o regime de previdência complementar, trazendo os princípios e as disposições essenciais para a regulamentação do tema, que posteriormente foi disciplinado pelas já citadas Leis Complementares nos 108 e 109/2001.

Como a tradição constitucional brasileira optou por esse modelo de Carta Magna analítica e rígida, o texto constitucional aborda detalhes que poderiam ter ficado para a regulamentação legal, o que, de certa forma, acaba travando alguns aspectos que podem ser muito relevantes para o aprimoramento do sistema de previdência complementar.

Abaixo, transcreve-se o artigo 202 da Constituição Federal, com a redação dada pela Emenda Constitucional nº 20/1998, e, em seguida, serão abordados os principais princípios atinentes à previdência complementar fechada.

Art. 202. O regime de previdência privada, de caráter complementar e organizado de forma autônoma em relação ao regime geral de previdência social, será facultativo, baseado na constituição de reservas que garantam o benefício contratado, e regulado por lei complementar.

30

§ 2º. As contribuições do empregador, os benefícios e as condições contratuais previstas nos estatutos, regulamentos e planos de benefícios das entidades de previdência privada não integram o contrato de trabalho dos participantes, assim como, à exceção dos benefícios concedidos, não integram a remuneração dos participantes, nos termos da lei.

§ 3º. É vedado o aporte de recursos à entidade de previdência privada pela União, Estados, Distrito Federal e Municípios, suas autarquias, fundações, empresas públicas, sociedades de economia mista e outras entidades públicas, salvo na qualidade de patrocinador, situação na qual, em hipótese alguma, sua contribuição normal poderá exceder a do segurado.

§ 4º. Lei complementar disciplinará a relação entre a União, Estados, Distrito Federal ou Municípios, inclusive suas autarquias, fundações, sociedades de economia mista e empresas controladas direta ou indiretamente, enquanto patrocinadoras de entidades fechadas de previdência privada, e suas respectivas entidades fechadas de previdência privada.

§ 5º. A lei complementar de que trata o parágrafo anterior aplicar-se-á, no que couber, às empresas privadas permissionárias ou concessionárias de prestação de serviços públicos, quando patrocinadoras de entidades fechadas de previdência privada.

§ 6º. A lei complementar a que se refere o § 4º deste artigo estabelecerá os requisitos para a designação dos membros das diretorias das entidades fechadas de previdência privada e disciplinará a inserção dos participantes nos colegiados e instâncias de decisão em que seus interesses sejam objeto de discussão e deliberação.

O modelo brasileiro de previdência privada é complementar ao regime geral da previdência social19, administrado pelo INSS, e a sua adesão é facultativa. Tem natureza jurídica privada e contratual, sujeitando-se ao regime jurídico de direito privado contratual, pois cada plano de benefício tem um regulamento próprio, sendo uma relação autônoma ao contrato de trabalho.

O caráter complementar da previdência privada abre a possiblidade para o trabalhador adicionar a sua renda na aposentadoria, atingindo um valor que lhe permita manter certo padrão de vida mais próximo possível ao padrão que possuía quando estava na ativa.

Já a autonomia permite que tanto o sistema de regime geral quanto o de previdência privada possam estruturar sistemas apartados, no sentido de um ser desvinculado do outro, atribuindo-se independência econômica e jurídica de um em relação ao outro.

Helga Klug Doin Vieira esclarece que “o caráter complementar não compromete a sua autonomia, uma vez que esta se refere a complementar, a aperfeiçoar o Sistema Previdenciário brasileiro, numa proteção ampla e completa”20.

O caráter facultativo da previdência complementar fechada deve-se ao fato de o trabalhador aderir a essa forma de previdência sem obrigatoriedade. Diferentemente do

19 Após as Emendas Constitucionais nos 20/1998 e 41/2003, também pode ser complementar aos regimes dos

servidores, nos termos dos §§ 14 a 16 do artigo 40 da Constituição Federal.

20

31

regime geral e dos servidores públicos, em que o Estado compulsoriamente obriga o trabalhador a contribuir.

Considerando a facultatividade, a forma de contratação não poderia deixar de ser outra, que não o contrato privado, regido pela autonomia da vontade. Assim, a relação previdenciária decorrente da previdência complementar se origina em um contrato civil especial, em que participante e EFPC possuem obrigações e direitos.

Ponto jurídico importante é o fato de a previdência complementar ser independente da relação trabalhista. Nos processos contenciosos de reclamação de benefício decorrente de previdência complementar, discutiu-se por anos a competência para o julgamento desse tipo de ação: se caberia à Justiça Trabalhista ou à Justiça Comum. Essa discussão foi finalizada após a decisão do Plenário do Supremo Tribunal Federal, que julgou o Recurso Extraordinário nº 586.453/SE, com acórdão publicado em 6 de junho de 2013, tendo concluído que a competência para julgar feitos envolvendo entidades de previdência privada é da Justiça Comum, tendo em vista a inexistência de relação trabalhista entre os beneficiários e a entidade21.

O exercício jurisdicional tem por função a reparação da situação em um estado não conflituoso, resolvendo os litígios e garantindo o cumprimento das obrigações. Nesse plano, não caberia ao Judiciário aplicar critérios da justiça comutativa para resolver conflitos

21 Ementa: Recurso extraordinário – Direito Previdenciário e Processual Civil – Repercussão geral reconhecida –

32

aparentemente individuais, mas que, na realidade, são questões plurilaterais, de caráter distributivo.

José Marcos Lunardelli aponta essa tendência enquanto uma disfunção do Judiciário, usando a súmula 289 do Superior Tribunal de Justiça como exemplo: “a restituição das parcelas pagas a plano de previdência privada deve ser objeto de correção plena, por índice que recomponha a efetiva desvalorização”22. Afirma o autor que o aparente conflito

individual, travestido de um problema de justiça retributiva, escamoteia um conflito distributivo plurilateral, pois a EFPP nada mais é do que uma ficção, que representa a associação de pequenas poupanças destinadas a constituir um fundo comum. Trata-se de um conflito entre o ex-participante e todos os demais participantes que permanecem no fundo, pois, ao fim e ao cabo, por força do princípio do mutualismo, todos os restantes serão chamados a arcar com o ônus23.

Dessa forma, caberá ao Judiciário aumentar o seu norte axiológico ao analisar as questões tocantes aos fundos de pensão complementares, necessitando de um preparo que vai além das informações obtidas na simples relação entre as partes. Como leciona Lunardelli, “[...] pois esses conflitos de natureza distributiva não são apropriadamente resolvidos pelas ferramentas analíticas e processuais atualmente disponível que foram forjadas, sobretudo, para dar conta de conflitos comutativos/retributivos”24.

Para manter o foco do presente trabalho, dar-se-á especial atenção ao princípio do equilíbrio financeiro, que pode ser traduzido como um conjunto de regras inseridas em diversos trechos tanto da Constituição Federal quanto das leis que regulamentaram a previdência complementar fechada.

É basilar do sistema de previdência complementar que este esteja alicerçado sobre a constituição de reservas que garantam o benefício contratado. Percebe-se, claramente, que o equilíbrio e a solvência dos planos de benefícios são preocupações centrais para a previdência complementar.

Conforme anotado por Daniel Pulino:

Nesse sentido então é que a Constituição Federal, levando em conta a natureza privada que marca o setor, estabeleceu que o regime de previdência complementar há de ser baseado na constituição de reservas que garantam o benefício contratado,

22 O judiciário e os seus desafios no século XXI. In: REIS, Adacir (Org.).

Fundos de pensão: aspectos jurídicos fundamentais. São Paulo: ABRAPP/ICSS/SINDAPP, 2009, p. 22.

23

Ibidem, loc. cit.

24

33

com o que induz fortemente capitalização como regime financeiro de sustentação do sistema privado, ao mesmo primordialmente25.

Nesse regime de capitalização, a correta gestão dos recursos aportados é que será responsável pelo pagamento futuro do benefício, ao qual farão jus,quando do preenchimento dos requisitos necessários para a sua fruição. Como se sabe, as contribuições aos fundos de pensão são paritárias entre empregados e empregadores, excetuando-se os ligados às entidades associativas. Essas contribuições formarão o montante que, devidamente rentabilizado (conforme cálculos atuariais adequados), irá compor a reserva matemática necessária para esses pagamentos.

Cumpre destacar, mais uma vez, os ensinamentos do professor Daniel Pulino:

[...] mas – é fundamental registrar – não se pode perder de vista que a capitalização das reservas atende, exclusivamente, ao objetivo de se poder, ao final, preservar o padrão econômico dos participantes – dentro evidentemente dos limites contratados. Há aqui, sem dúvida, um fim econômico social que se atinge por meio da capitalização (entenda-se: reunião de contribuições que formarão recursos a serem investidos em vista da obtenção de rentabilidade), e este fim consiste, exclusivamente, na preservação, em alguma medida (na medida contratada), do nível ou padrão de vida do trabalhador, participante do plano de benefícios, quando inativo26.

Diante dessas considerações, as entidades devem buscar meios que a façam preservar as reservas sob sua “guarda”, de forma que garantam o equilíbrio financeiro e atuarial para seus planos de benefícios.

Além desse relevante princípio, destaca-se, ainda, a regra insculpida no artigo 195, § 5º, da Constituição Federal, que assim estatui: “Nenhum benefício ou serviço da seguridade social poderá ser criado, majorado ou estendido sem a correspondente fonte de custeio”.

A referida regra constitucional visa a restringir a concessão de benefícios sem que tenha existido a correspondente fonte de seu custeio. Essa regra garante a estabilidade do sistema de previdência complementar. Nesse sentido, cabe colacionar as lições da professora Zélia Luiza Pierdoná:

[...] no preceito constitucional em referência, que não há saída (prestações de saúde, previdência e assistência), sem que haja entrada (receitas que possibilitem os pagamentos das referidas prestações), ou seja, poderão ser criadas, majoradas ou estendidas prestações de seguridade social somente se houver recursos para tanto.

25

Regime de previdência complementar: natureza jurídico-constitucional e seu desenvolvimento pelas entidades fechadas, p. 289.

26

34

Isso significa que o sistema protetivo não proporcionará benefícios sem que haja contrapartida financeira27.

Se por um lado, a previdência complementar se sujeita a esses princípios específicos, que tratam da estrutura de funcionamento das entidades fechadas como um todo, há ainda outros princípios específicos, estabelecidos na legislação subsequente. O objetivo, neste estudo, será dar especial atenção aos princípios que norteiam os investimentos realizados pelos fundos de pensão.

A fim de que seja possível o pagamento dos benefícios contratados, já foi visto, acima, que é mister garantir o equilíbrio financeiro e atuarial dos planos. Para tanto, deve o administrador buscar formas adequadas de rentabilizar tais recursos.

27

35

2 O PAPEL DO ESTADO NA REGULAÇÃO DOS INVESTIMENTOS DAS EFPC

2.1 A importância da participação do Estado na regulação dos investimentos dos fundos de pensão

A concepção de Estado Moderno se dá com o declínio dos regimes absolutistas e a ascensão dos regimes burgueses, tendo como princípios básicos a democracia representativa e a separação dos poderes.

O artigo 2º da Constituição brasileira dispõe a respeito da teoria da separação dos poderes, que se originou com as primeiras constituições liberais insurgindo como fonte de proteção dos direitos e liberdades fundamentais e instrumento de controle do poder.

Nas palavras de Montesquieu:

Quando, na mesma pessoa ou no mesmo corpo de magistratura, o poder legislativo está reunido ao poder executivo, não existe liberdade; porque se pode temer que o mesmo monarca ou o mesmo senado crie leis tirânicas para executá-las tiranicamente. Tampouco existe liberdade se o poder de julgar não for separado do poder legislativo e do executivo. Se estivesse unido ao poder legislativo, o poder sobre a vida e a liberdade dos cidadãos seria arbitrário, pois o juiz seria legislador. Se estivesse unido ao poder executivo, o juiz poderia ter a força de um opressor. Tudo estaria perdido se um mesmo homem, ou o mesmo corpo dos principais, ou dos nobres, ou do povo exercesse os três poderes: o de fazer leis, o de executar as resoluções públicas e o de julgar os crimes ou as querelas entre os particulares28.

Entretanto, essa independência entre os poderes nunca foi absoluta. Eventos como as duas Grandes Guerras e a crise econômica de 1929 nos EUA, bem como os problemas sociais decorrentes do processo de industrialização na Europa, demonstraram que certa intervenção estatal na atividade privada era necessária. Assim, ampliadas as funções do Estado, as funções do Poder Executivo também aumentaram, ampliando, portanto, o poder normativo deste último29.

Paulo Bonavides, em sua obra Teoria do Estado, apresenta as diferentes conceituações de Estado, passando pelos campos filosófico, sociológico e jurídico. Fixando a análise neste último ponto, a definição kantiana de Estado enquanto “a reunião de uma multidão de homens vivendo sob as Leis do Direito” foi considerada estreita. Del Vecchio, apesar de crítico ao conceito de Kant, não consegue avançar muito além do filósofo alemão, ao afirmar o Estado como “o sujeito da ordem jurídica na qual se realiza a comunidade de vida de um povo”.

28

O espírito das leis. Tradução de Cristina Muracho. São Paulo: Martins Fontes, 1993, p. 172.

29 SALOMÃO NETO, Eduardo.

36

Bonavides afirma que a definição de Del Vecchio satisfaz, do ponto de vista exclusivamente jurídico, dada a sua separação do Estado e da Sociedade, colocando que o Estado é o laço jurídico ou político, já a Sociedade é uma pluralidade de laços. Por fim, os conceitos de Burdeau e Calvez focam no aspecto institucional do poder, uma vez que “o Estado se forma quando o poder assenta numa instituição e não num homem”30.

Os aspectos levantados nos conceitos acima acabam por sugerir uma clara separação entre a sociedade e o Estado, o público e o privado. O Direito terá um papel central nessa separação, ao garantir o acesso do indivíduo ao Estado a partir da ficção do “cidadão”, máscara utilizada para o indivíduo concreto participar de forma relativa das tomadas de decisão. Porém, a partir da análise sociológica, é capaz de se determinar que o Estado não se distingue da sociedade de forma absoluta, sendo fruto desta e com um vínculo insuperável, passando a determinar os rumos de sua atuação.

A consolidação do Estado Moderno concretiza a ideia da sociedade a partir de uma predominância do legal, do jurídico. Retira-se de um período histórico o poder coercitivo individual, para concentrar esse mesmo poder na figura do terceiro estatal. Mas não caberá ao Estado, nesse momento histórico, atuar de forma incisiva na economia; era este Estado Liberal apenas um espectador das relações sociais.

Somente com o Estado Contemporâneo que se entendeu possível atuar de forma positiva, patrocinando as políticas sociais, e, ao mesmo tempo, fiscalizando e regulamentando as atividades com impactos relevantes à coletividade. A ofensiva neoliberal considera que existe um exacerbamento do papel do Estado nas relações particulares, visando a readequar e diminuir as atividades estatais.

Adentrando o ponto específico do presente capítulo, tem-se que, para a intervenção do Estado no domínio econômico, exige-se necessariamente partir do artigo 170 da Constituição Federal:

Art. 170. A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observados os seguintes princípios:

I - soberania nacional; II - propriedade privada;

III - função social da propriedade; IV - livre concorrência;

V - defesa do consumidor;

VI - defesa do meio ambiente, inclusive mediante tratamento diferenciado conforme o impacto ambiental dos produtos e serviços e de seus processos de elaboração e prestação;

30